Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#514000

© boersengefluester.de | Redaktion

Top-Infos für deutsche Aktien – so lautet seit jeher der Slogan von boersengefluester.de. Doch wieviel Titel gibt es eigentlich, die den Namen „Deutsche“ in irgendeiner Form auch im Firmennamen tragen? Wir haben unsere Datenbank durchforstet und sind allein aus dieser 560 Aktien umfassenden Grundgesamtheit auf 25 Gesellschaften mit einem addierten Börsenwert von 186,5 Mrd. Euro gekommen. Davon entfallen freilich allein knapp 157 Mrd. Euro auf die fünf Schwergewichte Deutsche Telekom, Deutsche Post, Deutsche Börse, Deutsche Bank und Deutsche Wohnen. Die drei kleinsten Vertreter sind der Absatzfinanzierer DF Deutsche Forfait, die Private Equity-Firma Deutsche Cannabis und die DEWB (Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft). Ebenfalls bemerkenswert: Von den zehn „Deutschland-Aktien“ mit der besten Performance im laufenden Jahr sind immerhin sechs dem Immobiliensektor zuzurechnen.

Konkret sind das Deutsche Real Estate, Deutsche Industrie REIT, Deutsche Wohnen, DEFAMA Deutsche Fachmarkt, DEMIRE (Deutsche Mittelstand Real Estate) sowie Deutsche Konsum REIT. Bitter: Zu der Gruppe der fünf Titel mit der schlechtesten Kursentwicklung seit Jahresbeginn 2018 gehören die drei DAX-Aktien Deutsche Bank, Deutsche Lufthansa und Deutsche Post. Dabei sind die Abschläge mit minus 50 Prozent bei der Deutschen Bank und minus 38 Prozent bei der Lufthansa sogar ziemlich happig.

[sws_yellow_box box_size="610"]Exklusiv von boersengefluester.de: Das Top-Ranking der deutschen Börsenstädte[/sws_yellow_box]

Regional gesehen ist Bonn die Börsenhauptstadt der Deutschland-Aktien, immerhin haben die Schwergewichte Deutsche Telekom und die Deutsche Post hier ihren Hauptsitz. Auf Rang zwei folgt Frankfurt mit Deutsche Börse, Deutsche Bank, DWS Group (Deutsche Gesellschaft für Wertpapiersparen), der Deutschen Beteiligungs AG (DBAG) sowie dem Börsenneuling DFV Deutsche Familienversicherung.

Natürlich gehört nicht überall, wo Deutschland im Namen auftaucht, der Bund auch zum Aktionärskreis. Gleichwohl ist der öffentliche Einfluss nicht zu unterschätzen. So hält der Staat 14,5 Prozent an der Deutschen Telekom, bei der Deutschen Post ist der Bund mittelbar über die KfW Bankengruppe mit 20,6 Prozent engagiert. Und losgelöst von dieser Auswertung hält die Bundesrepublik Deutschland noch immer mehr als 15 Prozent der Aktien der Commerzbank. Ebenfalls aus der Zeit der Finanzkrise datiert die Beteiligung von 20 Prozent der Bundes an der Deutsche Pfandbriefbank – ausgeübt über den Finanzmarktstabilisierungsfonds FMS.

Bei Volkswagen hat der Staat mittelbar über das Land Niedersachsen mit 11,8 Prozent seine Finger im Spiel. Im Fall von Airbus ist der Bund über die Gesellschaft zur Beteiligungsverwaltung (Kurz: GZBV) mit 11 Prozent im Boot. Der im MDAX enthaltene Flughafenbetreiber Fraport zählt mit einem Anteil von 31,31 das Land Hessen zu seinen Kernaktionären. Bei dem Versorger EnBW wiederum ist das Land Baden-Württemberg über die Neckarpri-Beteiligungsgesellschaft mit 46,75 Prozent engagiert. Maßgebliche Einzelaktionäre des DAX-Konzerns RWE wiederum sind mit jeweils rund 5 Prozent die RW Holding, in der Kommunen ihre Anteile gebündelt haben, und die KEB Holding, hinter der die Stadt Dortmund steht.

Und damit auch dieser kleine Abriss aus der Datenbank von boersengefluester.de noch eine gehörige Portion Nutzwert bekommt, liefern wir Ihnen abschließend – in alphabetischer Reihenfolge – unsere „Investor-Informationen“ mit den wichtigsten Kennzahlen zu allen 25 Aktien, die den Zusatz Deutschland im Namen führen. Auch hier gilt also: Top-Infos für deutsche Aktien.

...

Bei Volkswagen hat der Staat mittelbar über das Land Niedersachsen mit 11,8 Prozent seine Finger im Spiel. Im Fall von Airbus ist der Bund über die Gesellschaft zur Beteiligungsverwaltung (Kurz: GZBV) mit 11 Prozent im Boot. Der im MDAX enthaltene Flughafenbetreiber Fraport zählt mit einem Anteil von 31,31 das Land Hessen zu seinen Kernaktionären. Bei dem Versorger EnBW wiederum ist das Land Baden-Württemberg über die Neckarpri-Beteiligungsgesellschaft mit 46,75 Prozent engagiert. Maßgebliche Einzelaktionäre des DAX-Konzerns RWE wiederum sind mit jeweils rund 5 Prozent die RW Holding, in der Kommunen ihre Anteile gebündelt haben, und die KEB Holding, hinter der die Stadt Dortmund steht.

Und damit auch dieser kleine Abriss aus der Datenbank von boersengefluester.de noch eine gehörige Portion Nutzwert bekommt, liefern wir Ihnen abschließend – in alphabetischer Reihenfolge – unsere „Investor-Informationen“ mit den wichtigsten Kennzahlen zu allen 25 Aktien, die den Zusatz Deutschland im Namen führen. Auch hier gilt also: Top-Infos für deutsche Aktien.

...

Deutsche Pfandbriefbank

Kurs: 3,50

© boersengefluester.de | Redaktion

Fast schon ein wenig ehrfürchtig haben die heimischen FinTech-Vertreter stets Richtung London geschaut – dem Epizentrum der europäischen Finanzindustrie. Während sich die jungen Finanzrocker in Deutschland auf Berlin, Frankfurt, Hamburg, München oder auch den Kölner Raum verteilen, konzentriert sich auf der Insel alles auf London – mit entsprechender Brennstärke. Dabei haben Städte wie Frankfurt längst erkannt, dass sie mehr tun müssen, um als Standort für FinTech-Unternehmen an Attraktivität zu gewinnen. So hat die Deutsche Börse AG hat in Frankfurt-Bornheim das erste Fintech Hub eröffnet. Und auch die FinTech Group hat mit ihren neuen Büroräumen im Frankfurter Westhafen – etwas abseits, aber noch in Sichtweite der Türme von Deutsche Bank und Commerzbank – ein neues Kapitel in der Firmenhistorie gestartet. Hinzu kommen viele FinTechs wie der Social-Trading-Spezialist ayondo, die im Frankfurter Bahnhofsviertel aufgeschlagen haben.

Künftig könnte es noch voller werden in Frankfurt. Auf der Nachrichtenseite von Reuters stehen bereits Berichte, wonach sich „Frankfurt für die Invasion Londoner Banker rüstet“. Noch ist es für solche Prophezeiungen wohl ein wenig zu früh, doch eine gewisse Verschiebung der Gewichte ist durchaus zu erwarten. „Grundsätzlich bedauern wir die Entscheidung des britischen Volkes, die EU zu verlassen. Für Deutschland und gerade für den Finanzplatz Frankfurt bringt das aber auch Vorteile: Viele Londoner Finanzinstitute werden sich neu aufstellen müssen. In Kontinentaleuropa werden so neue Jobs geschaffen, wovon auch Frankfurt profitieren wird. Die FinTech Group AG erwartet dadurch eine steigende Nachfrage nach ihrer IT-Infrastruktur und Finanztechnologie“, sagt etwa Frank Niehage, CEO der FinTech Group. Demnach könnte das Unternehmen, in erster Linie bekannt durch seinen Online-Broker Flatex, durchaus zu den Gewinnern des Brexit gehören – wenn es so etwas überhaupt gibt.

Hoffnungen macht sich allerdings auch die Immobilienszene in der Mainmetropole. So sagt Ulrich Höller, ehemaliger CEO von DIC Asset und jetzt Vorstand der zum Konzernverbund gehörenden GEG German Estate Group: „Trotz aller negativen Begleiterscheinungen kann der deutsche Immobilienmarkt, insbesondere Frankfurt, zumindest mittelfristig mit neuen Impulsen rechnen. Zu erwarten ist, dass institutionelle Investoren verstärkt die vergleichsweise attraktiven Immobilienmärkte in Europa ins Visier nehmen, denn viele global tätige Unternehmen nutzen London als Europazentrale, oft sogar als einzigen Hub. Für diese Unternehmen wird eine Verlagerung in andere europäische Städte und gerade nach Frankfurt als Standort der EZB zunehmend interessant werden, um Nachteile etwa in regulatorischer oder steuerlicher Hinsicht zu vermeiden, die ein Sitz außerhalb der EU mit sich bringen könnte.

Eine Gewichtsverschiebung weg von London erhofft sich aber auch die deutsche Startup-Szene – traditionell stark verankert im hippen Berlin. „Wir rechnen sowohl mit der deutlichen Verringerung der Neuansiedlung von Startups in London zu Gunsten von Berlin als auch mit dem Zuzug erfolgreicher Londoner Startups. Das dürfte in besonderer Ausprägung für den besonders dynamischen Sektor der FinTechs zutreffen“, sagt Christoph Gerlinger, CEO der German Startups Group. Andererseits gibt es auch Unternehmen wie den TV-Schmuckhändler elumeo, die schon jetzt eingeräumt haben, dass der Brexit ihr Geschäft negativ beeinflussen wird, insbesondere durch die zu erwartende weitere Abwertung des Britischen Pfund. Grund: Das durch TV-Sender wie juwelo bekannte Unternehmen hat in England einen wichtigen Standort. Eher negativ ist das Brexit-Votum auch für Firmen mit starkem UK-Standbein wie zum Beispiel TUI. Vorsichtig sind die Investoren auch bei dem stark in England präsenten TecDAX-Titel GFT Technologies. Offen ist, was aus der geplanten Fusion von Deutsche Börse und London Stock Exchange (LSE) wird – auch wenn die Vorstände noch für Vertrauen werben.

„Die Leitungsgremien sind überzeugt, dass der Ausgang des Referendums keinen Einfluss auf die strategische Grundidee des Zusammenschlusses hat“, heißt es offiziell. So richtig glauben mag in Investorenkreisen an diese Worte allerdings kaum jemand. Und so sollten Anleger in den kommenden Wochen genau hinschauen, für welche Titel sie die Daumen heben oder senken. Chancen und Risiken liegen of dicht zusammen. Auf jeden Fall ist zu erwarten, dass etliche Unternehmen die vermeintlichen Folgen des Brexit als willkommene Ausrede für enttäuschende Geschäftszahlen anführen werden. Ein Phänomen, das Anleger wohl noch von den Anschlägen in New York vom 11. September 2001 im Hinterkopf haben.

...

The Payments Group Holding

Kurs: 0,23

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 60.078,16 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 88,58 Mio € | 08.05.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,62 Mio € | 11.11.2015 | Beobachten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 581005 | DE0005810055 | AG | 47.506,50 Mio € | 05.02.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 10,02 Mio € | 03.07.2015 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Es ist die derzeit wohl am häufigsten diskutierte Frage unter Anlegern: Wie tief fällt der Aktienkurs der Deutschen Bank noch? Wann lohnt es sich, einzusteigen? Ohne viel vorweg zu nehmen – die Antwort kennt niemand. Aber was das gerade auf dem Parkett abgeht, ist schon heftig. Allein am Rosenmontag hat die Deutsche Bank um 2.358,56 Mio. Euro an Börsenwert eingebüßt. Das ist fast 30 Prozent von dem,was die ebenfalls unter heftigem Beschuss stehende Commerzbank überhaupt noch an Kapitalisierung auf die Waagschale bringt. Seit dem die Deutsche Bank am 6. Oktober 2015 einen horrenden Milliardenverlust sowie den Dividendenausfall ankündigte, hat der DAX-Titel nun krasse 16,08 Mrd. Euro an Marktkapitalisierung pulverisiert. Das entspricht einem Minus beim Aktienkurs von 46 Prozent. Die Liste der Negativaspekte ließe sich locker fortsetzen, würde aber nichts an der aktuellen Situation ändern. Wie immer, wenn sich Panik an der Börse ausbreitet – und davon kann man im Fall Deutschen Bank mit gutem Gewissen reden – haben düstere Szenarien Hochkonjunktur. Investoren sorgen sich vor allem um die Kreditwürdigkeit der Deutschen Bank, dem wichtigsten Gut der Frankfurter. Und obwohl der Aktienkurs auf das Niveau von 1992 gerutscht ist, wollen nicht einmal Übernahmegerüchte aufkochen. „Zu giftig sei die Bilanz. Das wolle sich niemand antun“, heißt es in Finanzkreisen. Hinzu kommen die nicht enden wollenden Rechtsstreitigkeiten des Konzerns. Eine teuflische Spirale, die sich da in Gang gesetzt hat.

In die Falle getappt sind insbesondere Anleger, die den Buchwert von zurzeit rund 45 Euro pro Aktie als Kriterium für ihre Investments herangezogen haben. Mittlerweile wird der Anteilschein gerade noch zu einem Drittel des für 2015 ausgewiesenen Eigenkapitals gehandelt. Zum Vergleich: Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert liegt momentan bei 0,60 – also etwa doppelt so hoch. Den Blick auf das KGV oder gar die Dividendenrendite können sich Investoren vorerst sparen. Nicht gerade schön ist die Vorstellung, dass die Deutsche Bank in dieser Situation auf eine größere Kapitalerhöhung angewiesen sein könnte. Und staatliche Unterstützung für die Boni-Banker ist sowieso ein Tabuthema. Keine Hilfe in Sachen Deutsche-Bank-Aktie sind auch die einschlägigen Börsenweisheiten: „Kaufen, wenn die Kanonen donnern“, duelliert sich hier mit „Greife niemals in ein fallendes Messer“. Wer den Titel im Depot hat, wird vermutlich sowieso resigniert haben und die Augen verschließen. Motto: Viel schlimmer kann es wohl nicht mehr kommen. Das stimmt so natürlich nicht. Aber andererseits ist in der Tat die Gefahr vorhanden, ausgerechnet in der Nähe des Tiefpunkts die Reißleine zu ziehen. In einer Situation wie momentan, ist quasi alles möglich: Der Aktienkurs kann weiter fallen wie ein Stein. Denkbar ist aber auch eine scharfe Erholung – ehe es erneut Richtung Süden oder aber weiter nach oben geht. Derweil kürzen die Analysten reihenweise ihre bislang zu optimistischen Ergebnisprognosen, winden sich in der Regel aber um eine klare Handlungsempfehlung.

Auffällig häufig hieß es zuletzt „Neutral“ oder „Halten“. Was bleibt den Finanzexperten auch übrig? Letztlich gleicht die aktuell richtige Handlungsempfehlung parat zu haben, einem Roulettespiel. Unsicherheit ist zwar ein Dauerzustand an der Börse. Aber bei der Aktie der Deutschen Bank ist der Risikofaktor größer als bei allen anderen DAX-Werten. Nur die Commerzbank kann da halbwegs mithalten – im negativen Sinne. Mittlerweile musste die Bank sogar via ad-hoc-Mitteilung versichern, dass sie die Zinsen auf ausstehende Anleihen bedienen können. „Vor dem Hintergrund volatiler Märkte haben wir weitere Klarheit über unsere Fähigkeit geschaffen, die Zins-Coupons für die Jahre 2016 und 2017 zu bedienen“, betont Finanzvorstand Marcus Schenck in einem offenen Brief an die Mitarbeiter. So etwas gab es wohl auch nicht bei den Frankfurtern. Selbst die Charttechnik hilft bei der Deutschen-Bank-Aktie momentan nicht weiter. Sämtliche Unterstützungszonen wurden durchbohrt, als wenn es durch weiche Butter ging. Aktuell müssen die Kurvendeuter bis zu den Anfängen der 1990er-Jahre zurückgehen, um nach Orientierungsmarken zu suchen. Kein sonderlich aussichtsreiches Unterfangen. Und so ist die Deutsche Bank derzeit eine Glaubensfrage. Wer im Frühjahr 2009, als sich die Börsen nach der Finanzkrise wieder fingen, bei dem Titel eingestiegen ist und sich nicht um die damals stets akuten Pleitegerüchte gekümmert hat, konnte relativ schnell gutes Geld verdienen. Das ist theoretisch auch jetzt möglich. Aber ganz ehrlich: Momentan ist das Glaskugel. Und so bleibt die am meisten diskutierte Frage unter Anlegern unbeantwortet. Ist nunmal so.

...

Deutsche Bank

Kurs: 31,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 60.078,16 Mio € | 10.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Finanzmärkte leben zum Glück nicht allein von den populären Themen. Boersengefluester.de hat sich daher auch abseits der großen Pfade umgeschaut und Auswertungen gemacht, die das Gesamtbild des Börsenjahres 2014 abrunden: Hits und Flops, Aufreger und Ärgernisse, aber auch skurrile Dinge, die uns aufgefallen sind. All das haben wir mit nutzwertigen Tabellen und Übersichten gepaart.[/sws_green_box]

Keine Frage: Die Lieblingszahl der heimischen Börsianer war in den vergangenen Monaten die „10.000". Dabei schaffte es der DAX 2014 an gerade einmal sieben Handelstagen, sich (auf Schlusskursbasis) oberhalb der scheinbar so wichtigen Marke zu halten. Den höchsten Stand markierte der Blue-Chip-Index dabei im Tagesverlauf des 5. Dezember 2014, als der DAX bis auf 10.093,03 Punkte sprintete. Am Ende blieb für den DAX eine Kursveränderung von 2,65 Prozent auf 9.805,55 Zähler stehen. Die gute Nachricht: Damit hat der DAX zum dritten Mal in Folge ein positives Jahresergebnis hingelegt. Allerdings blieb die Entwicklung spürbar hinter der Performance der Jahre 2012 und 2013 zurück. Größter Kurstreiber blieb auch 2014 die lockere Geldpolitik der Notenbanken. Allerdings wächst die Furcht der Investoren vor den langfristigen Folgen bzw. einem Auslaufen der massiven Anleihenkäufe. Zudem ist das konjunkturelle Umfeld längst nicht so robust, wie es die Indexstände der meisten Weltbörsen vermuten lassen. Die ungewissen Folgen der Entwicklung in Russland, der Preisrutsch für Öl, extreme Gruppierungen wie der Islamische Staat oder tödliche Krankheiten wie der Ebola-Virus ziehen auch die Investoren in ihren Bann. Auffällig ist, dass der TecDAX auch 2014 die anderen heimischen Indizes ausgestochen hat – diesmal sogar mit einem deutlichen Vorsprung vor dem SDAX, während DAX und MDAX relativ eng beieinander liegen.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Ströer

Kurs: 35,10

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Aktien der beiden größten heimischen Institute liefern ein Trauerspiel ab. Dabei müsste es den Banken längst besser gehen, weil die EZB die Geldpolitik immer weiter lockert und sich die Konjunktur in Europa allmählich erholt. Neben den Sorgen wegen drohender hohen Strafzahlungen in den USA leiden die Commerzbank und die Deutsche Bank jedoch unter hausgemachten Problemen. Anleger fragen sich: Wie tief können die Papiere noch fallen?[/sws_blue_box]

Auf das niedrigste Niveau seit Dezember 2013 ist der Aktienkurs der Commerzbank abgerutscht: Grund waren zuletzt Gerüchte, wonach dem Institut wegen mutmaßlicher Verstöße gegen US-Sanktionen eine Geldstrafe von 600 bis 800 Mio. Dollar drohen könnte – deutlich mehr als Investoren zuvor spekuliert hatten. Die USA verdächtigen das Institut, über seine US-Tochter Gelder für Unternehmen im Iran und im Sudan transferiert zu haben. Eine Strafe in der Größenordnung wäre eine enorme Belastung für die Commerzbank, gehen die Analysten für 2014 bislang doch von einem Gewinn von lediglich rund 680 Mio. Euro aus. Dabei sinken die Schätzungen schon seit etlichen Quartalen, nicht zuletzt weil der Konzern spürbar unter den sinkenden Zinsen leidet.

Für zusätzlichen Druck auf die europäischen Bankaktien sorgen die Zahlungsprobleme bei der portugiesischen Bankiersfamilie Espirito Santo. Demnach ist die in Luxemburg ansässige Holding Espirito Santo International ihren Zahlungsverpflichtungen bei kurzlaufenden Anleihen zuletzt teilweise nicht nachgekommen. Die Bankiersfamilie ist auch der größte Anteilseigner bei dem spanischen Kreditinstitut Banco Espirito Santo. Nachdem die Aktienkurse um 17 Prozent abgeschmiert waren, sind sie vom Handel ausgesetzt worden. Die im November 2023 fälligen Anleihen der Bank sind auf 82,9 Prozent eingebrochen, womit die Verzinsung auf horrende 9,79 Prozent gestiegen ist. Den Beteuerungen der portugiesischen Notenbank womit die Probleme auf die Banco Espirito Santo eingegrenzt wären, glauben die Investoren nicht. Offensichtlich erinnern sich etliche Investoren an die Beteuerungen der US-Notenbank vom Ausbruch der Finanzkrise, als Notenbankchef Ben Bernanke gesagt hatte, die Probleme bei minderwertigen Subprime-Hypothekenanleihen seien „eingegrenzt“ und würden daher zu keiner Krise am Häusermarkt sorgen.

Eine Belastung für viele Bankaktien ist zudem der bevorstehende Bankenstresstest der EZB. Etliche Investoren sorgen sich, dass die Kapitalausstattung der Institute zu gering sein könnte und sie der Deutschen Bank folgen und ebenfalls Kapitalerhöhungen durchführen müssen. Zwar lag die harte Kernkapitalquote der Commerzbank laut den endgültigen Basel-3-Regeln, die erst 2019 in Kraft treten, bei neun Prozent. Die für Analysten und Investoren sehr wichtige Kennzahl wird errechnet, indem man das harte Kernkapital durch die risikogewichteten Aktiva dividiert. Etliche Investoren befürchten aber, dass die Quote der Commerzbank etwas knapp bemessen sein könnte. Die EZB sieht eine Untergrenze von acht Prozent vor. Investoren werden sich zudem weiter darauf fokussieren, wie Vorstandschef Martin Blessing mit dem Abbau des Portfolios der hauseigenen Bad Bank vorankommt. Zuletzt belief es sich noch auf 102 Mrd. Euro. Bis Ende 2016 will Blessing den Wert auf 75 Mrd. Euro reduzieren. Bis zum Abschluss des EZB-Stresstests könnten sich viele Banken mit dem Kauf riskanter Papiere allerdings zurückhalten.

Mit der Kapitalerhöhung von 8,5 Mrd. Euro hat die Deutsche Bank die Kapitalausstattung im Vergleich zur Commerzbank spürbar verbessert. So steigt die harte Kernkapitalquote des hiesigen Branchenprimus von 9,5 Prozent auf 12 Prozent. Damit gehört das Institut zumindest bei dieser Kennzahl zu den am besten kapitalisierten Instituten der Welt. Investoren schauen allerdings zusätzlich auf eine andere Kennzahl: die Leverage Ratio oder Verschuldungsquote. Sie setzt das Eigenkapital ins Verhältnis zur Bilanzsumme. Inklusive der jüngsten Emission von Hybridanleihen ist die Leverage Ratio gemäß Basel 3 von 2,5 Prozent auf 3,4 Prozent gestiegen. Etliche Analysten befürchten allerdings, dass die Ratio der Deutschen Bank zu niedrig sein könnte, wenngleich die Regeln einen Mindestwert von lediglich drei Prozent vorsehen.

Die Deutsche Bank leidet darunter, dass die Volatilität im Anleihenhandel, bei Währungen und Rohstoffen sehr niedrig ist. Deswegen handeln die Kunden wesentlich weniger als früher. Die Deutsche Bank ist wie kaum ein anderes Institut in Europa abhängig vom Investmentbanking. Genau diesen Bereich wollen die Co-Chefs Jürgen Fitschen und Anshu Jain mit dem Geld aus der Kapitalerhöhung ausbauen. Eine anhaltend niedrige Volatilität am Finanzmarkt könnte das Institut weiter belasten. Abgesehen von einer jederzeit möglichen technischen Erholung ist derzeit nicht absehbar, was zu einer nachhaltigen Trendwende der beiden Bankaktien nach oben führen könnte. Die nächsten Kursimpulse könnten spätestens die Quartalszahlen am 29. Juli bei der Deutschen Bank und am 7. August bei der Commerzbank liefern.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]

Hinweis in eigener Sache: Die Handlungsempfehlung in den Investor-Info-Boxen von boersengfluester.de müssen nicht immer deckungsleich mit den Einschätzung des Teams von Feingold Research sein. Insbesondere bei der Deutschen Bank sieht boersengefluester.de den Kursverfall allmählich als übertrieben an.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 60.078,16 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Commerzbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| CBK100 | DE000CBK1001 | AG | 44.006,18 Mio € | 05.11.1958 | Halten | |

* * *

© boersengefluester.de | Redaktion

Es gibt viele Möglichkeiten, um sich an die vermeintlich interessantesten Einzelaktien aus dem DAX heranzutasten. Boersengefluester.de hat sich hier für eine Variante entschieden, die normalerweise nicht so häufig gewählt wird – obwohl sie durchaus interessante Erkenntnisse liefert: Den Vergleich der wichtigsten aktuellen Kennzahlen Kurs-Gewinn-Verhältnis (KGV), Kurs-Buchwert-Verhältnis (KBV) und Dividendenrendite mit ihrem langjährigen Mittelwert – in diesem Fall dem Durchschnitt der vergangenen zehn Jahre.

Erste Auffälligkeit: Von den 30 DAX-Aktien haben immerhin elf Titel ein KGV, welches spürbar niedriger ist als im Zehn-Jahres-Mittel. Bei 18 Werten bewegt es sich ungefähr auf dem langfristigen Durchschnittsniveau. Lediglich ThyssenKrupp scheint unter KGV-Aspekten heute deutlich teurer als im historischen Rückblick. Allerdings befindet sich der Konzern in einer Turnaroundphase. Das macht die Treffsicherheit bei den Gewinnschätzungen noch schwieriger als sie bei Stahlwerten ohnehin schon ist. Losgelöst von ThyssenKrupp: Letztlich scheinen die meisten DAX-Werte unter KGV-Aspekten zumindest nicht untypisch teuer zu sein. Das macht Hoffnung.

Ein wenig differenzierter sieht das Bild beim KBV aus. Zwar ist die Relation von aktuellem Kurs zum gegenwärtigen Buchwert bei immerhin 14 Titeln niedriger als im langjährigen Schnitt. Dafür notieren zurzeit aber auch sieben Aktien spürbar oberhalb ihres langjährigen Mittelwerts. Beinahe schon zum Nachdenken regt der Vergleich bei den Dividendenrenditen an. Bei stattlichen 18 von 30 Gesellschaften liegt die für 2014 von boersengefluester.de erwartete Dividendenrendite merklich unterhalb des Zehn-Jahres-Schnitts. Am ausgeprägtesten ist dieser Renditeabfall bei Aktien wie Deutsche Lufthansa, Deutsche Post, Deutsche Telekom, E.ON, K+S, Lanxess und RWE. In der Regel hängt das an den gekürzten Dividenden – mitunter aber auch daran, dass die Kurse schneller als die Dividenden gestiegen sind. Beispiel dafür ist die Post-Aktie.

Besonders klein ist die Gruppe von Aktien, bei denen alle aktuellen Kennzahlen (KGV, KBV und Dividendenrendite) attraktiver sind als im langjährigen Mittel – wobei attraktiver in diesem Fall so zu interpretieren ist, dass sie mitunter nur geringfügig besser sind als in der historischen Betrachtung. Diese Grundgesamtheit potenziell günstiger Einzelwerte umfasst derzeit die Aktien von Allianz, Deutsche Bank, Fresenius Medical Care (FMC) und HeidelbergCement. Am deutlichsten erfüllen dabei die Papiere der Deutschen Bank und die des Baustoffspezialisten HeidelbergCement die von uns gesetzten Vorgaben. Zugegeben: Angesichts des Dauerbeschusses auf die Aktie der Deutschen Bank seit Mitte Januar 2014 fällt ein Engagement bei dem Geldhaus aus charttechnischer Sicht extrem schwer. Rein fundamental wird es allmählich aber offenbar Zeit, sich mit der Deutschen Bank auseinanderzusetzen. Die Last der Kapitalerhöhung sollte jedenfalls abgestreift sein. Zumindest für eine spürbare Zwischenerholung dürfte der Anteilschein gut sein.

Wesentlich entspannter sieht derweil das Chartbild von HeidelbergCement aus. Auch Bewertungstechnisch gibt es an dem Titel kaum etwas auszusetzen. Lediglich die Dividendenrendite von nur rund einem Prozent ist nicht unbedingt jedermanns Sache. Für boersengefluester.de ist der Titel derzeit eine gute Halten-Position. Gleiches gilt für die Aktie der Allianz. Der Dialysespezialist FMC ist für Langfristanleger dagegen beinahe immer eine Option.

[sws_red_box box_size="585"]Unsere Übersichtstabelle mit allen wichtigen aktuellen und Zehn-Jahres-Durchschnittskennzahlen für sämtliche DAX-Werte finden Sie HIER.[/sws_red_box]

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 840400 | DE0008404005 | SE | 160.156,36 Mio € | - | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 60.078,16 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fresenius Medical Care | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 578580 | DE0005785802 | AG | 11.387,14 Mio € | 02.10.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604700 | DE0006047004 | AG | 29.708,70 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nächster Coup für den BVB. Nachdem die Gespräche mit der Deutschen Bank über eine kapitalmäßige Beteiligung kürzlich gescheitert sind, präsentiert Borussia Dortmund nun den MDAX-Konzern und Trikot-Sponsor Evonik Industries als neuen Investor. Dem Vernehmen nach soll das Kapital der Schwarz-Gelben um 6,12 Millionen neue Aktien zu einem Stückpreis von 4,37 Euro erhöht werden. Das entspricht einem Mittelzufluss von brutto 26,7 Mio. Euro. Ein Bezugsrecht für die normalen Aktionäre gibt es nicht. Sämtliche Papiere werden von Evonik übernommen. Damit wird das Spezialchemie-Unternehmen – hinter Bernd Geske – mit einem Anteil von gut neun Prozent zweitgrößter Einzelaktionär. Damit nicht genug: Noch im ersten Quartal des am 1. Juli 2014 beginnenden neuen Geschäftsjahres will das frischbeförderte SDAX-Mitglied eine neuerliche Kapitalerhöhung durchführen. Zur Verfügung steht den Dortmundern dabei ein verbliebener Finanzierungsrahmen von 24,59 Millionen weiteren Aktien.

Dabei spricht der BVB ausdrücklich auch von „Sondierungsgesprächen mit an strategischen Partnerschaften interessierten Unternehmen“. Gut möglich also, dass die Dortmunder neben Evonik demnächst noch einen weiteren dicken Fisch präsentieren. Denkbar ist allerdings auch, dass Evonik im Zuge der zweiten Kapitalerhöhung seinen Einflussbereich nochmals ausbaut. Wichtig für den BVB: Neben der kapitalmäßigen Beteiligung hat Evonik den Sponsoring-Vertrag bis zum Jahr 2025 verlängert. Damit fließen den Kickern viele weitere Millionen zu, mit denen der Abstand zu Bayern München verringert werden soll. „Die wachsende Markenbekanntheit und Markensympathie von Evonik wollen wir in der Partnerschaft mit dem BVB in den kommenden Jahren auch international Schritt für Schritt ausbauen. Das bietet uns die Möglichkeit, wichtige Zielgruppen wie Kunden, gesuchte Fachkräfte oder Kapitalanleger in zahlreichen Ländern verstärkt auch über den BVB zu erreichen“, sagt Evonik-Vorstandschef Klaus Engel.

An der Börse hält sich die Begeisterung über direkte Folge an Kapitalerhöhungen zunächst allerdings in Grenzen. Insbesondere der Einstieg von Evonik dicht am aktuellen Aktienkurs kommt ein wenig enttäuschend daher. Hier hatten die Investoren auf eine Beteiligung zum Premiumpreis gehofft. Seit der SDAX-Aufnahme hat die BVB-Aktie nun um knapp acht Prozent an Wert eingebüßt und ist auf 4,40 Euro zurückgefallen. Verglichen mit der Notiz zu Jahresbeginn steht aber immer noch ein Plus von 21 Prozent zu Buche. Inklusive der neuen Evonik-Aktien beträgt der Börsenwert des BVB derzeit 298 Mio. Euro. Trotz der jüngsten Kurskorrektur: Boersengefluester.de bleibt bei seiner Kaufempfehlung mit Kursziel 6 Euro für die Aktie der Ruhrgebietskicker. Die Beteiligung des MDAX-Unternehmens Evonik an dem SDAX-Club hat Charme. Nun fehlt eigentlich nur noch ein TecDAX- oder DAX-Konzern in der Aufstellung der Dortmunder. Die Experten von Close Brothers Seydler haben Ihre positive Einschätzung für die BVB-Aktie ebenfalls bekräftigt. Vermutlich auch mit Blick auf so manchen BVB-Fan, der von spektakulären Transfers träumt, betont Analyst Marcus Silber jedoch: „Investoren sollten jetzt nicht erwarten, dass die Mittel komplett für Spielerkäufe verwendet werden.“

Foto: Borussia Dortmund GmbH & Co. KGaA

[sws_red_box box_size="585"]Wie gut die BVB-Aktie derzeit unterwegs ist und noch immer über eine faire Bewertung verfügt, zeigt auch der Blick auf unsere Auswahl "Permanent Screening". In dieser Liste findet sich die BVB-Aktie nun bereits seit dem 6. Juni 2014. Interesse an dem Screening? Dann klicken Sie einfach auf diesen LINK.[/sws_red_box]...

Borussia Dortmund

Kurs: 3,04

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 335,61 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

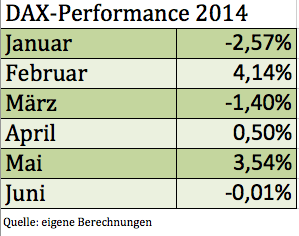

Kurz vor Ende des ersten Halbjahrs zieht boersengefluester.de bereits ein erstes Zwischenfazit für den DAX. Seit Jahresbeginn hat der DAX um rund 3,9 Prozent zugelegt. Angesichts des Medienrummels anlässlich des Überschreitens der 10.000-Punkte-Marke klingt das beinahe ein wenig enttäuschend. Bester Monat war bislang der Februar mit einem Plus von 4,14 Prozent; der Januar, mit einem Verlust von 2,57 Prozent, hingegen der schlechteste Monat. Sonderlich typisch ist dieses Saisonmuster allerdings nicht. Normalerweise ist der Februar eher ein mauer Börsenmonat.

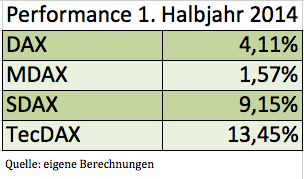

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

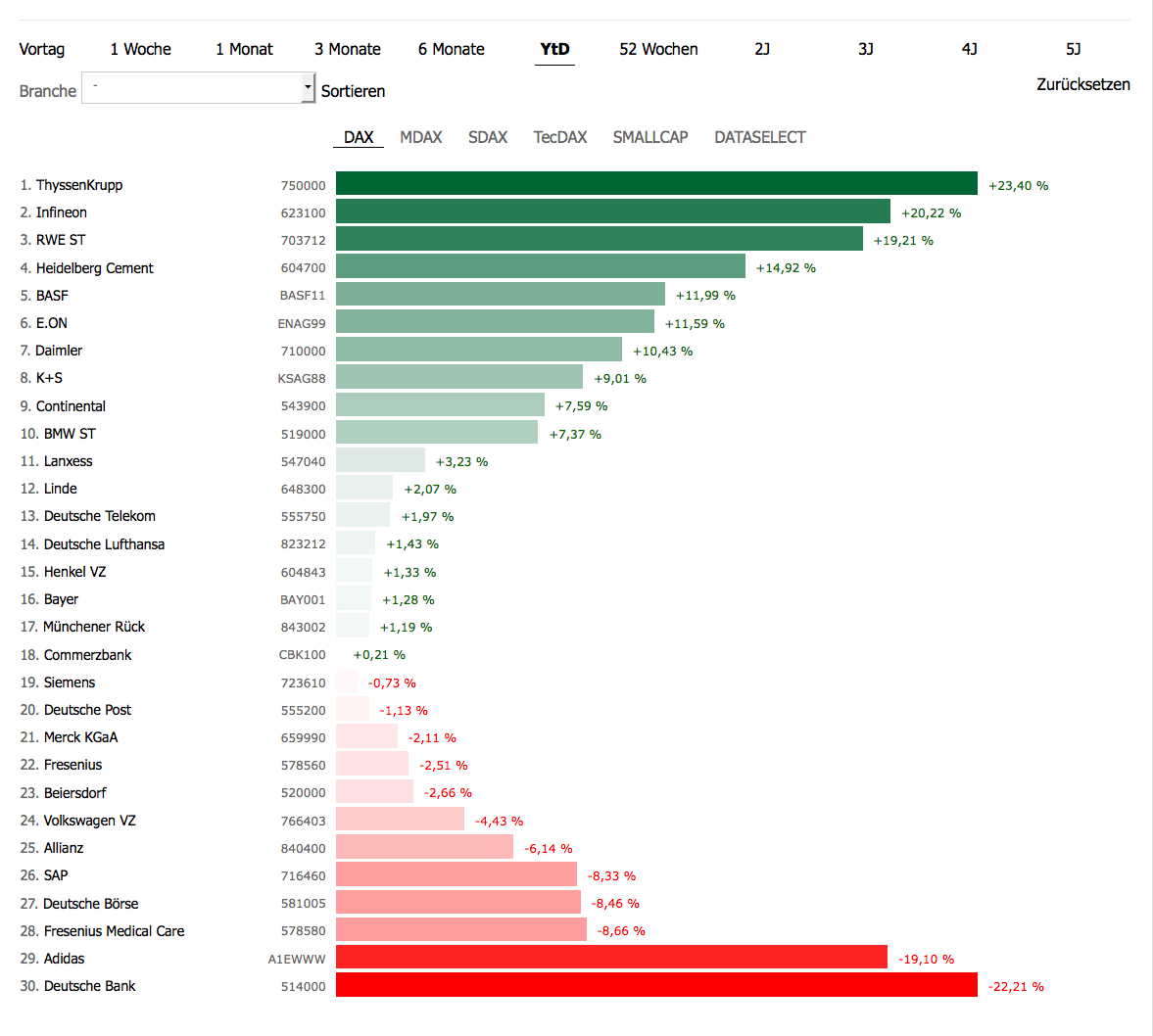

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

Welche DAX-Aktien laufen 2014 besonders gut?

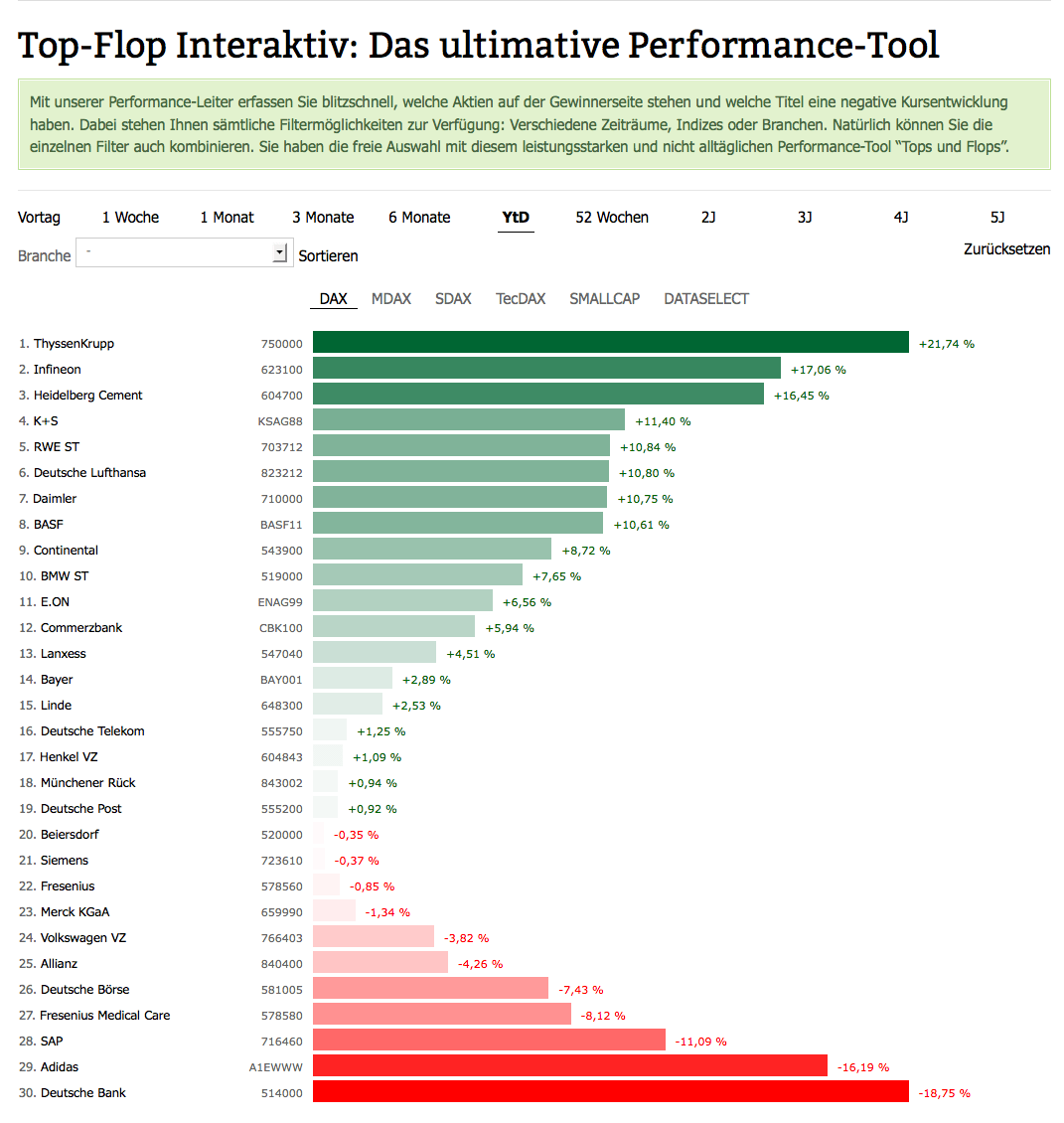

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

Ohne klaren Trend schwankt die Notiz von BHS tabletop nun schon seit Monaten zwischen 10 und 12 Euro. Dabei sahen die jüngsten Zahlen des Herstellers von Porzellan für den gastronomischen Bereich ganz anständig aus. 2013 kam die Gesellschaft bei Erlösen von 91,07 Mio. Euro auf einen Gewinn vor Zinsen und Steuern (EBIT) von 3,74 Mio. Euro. Gegenüber dem Vorjahreswert entsprach das zwar einem Rückgang von rund 14 Prozent. Allerdings gab es 2012 auch einige Sondereffekte, wie einen gewonnenen Rechtsstreit und einen Anteilsverkauf in Höhe von 1,4 Mio. Euro. Zur Hauptversammlung am 25. Juni 2014 zahlt BHS eine Dividende von 0,40 Euro je Aktie. Auch das sieht vordergründig nach einer Kürzung aus. Allerdings schüttete das Unternehmen aufgrund der außerordentlichen Posten für 2012 einen Bonus von 0,15 Euro pro Anteilschein aus. Auf Basis der 2013er-Gewinnbeteiligung kommt der Small Cap nun auf eine Rendite von knapp 3,6 Prozent. Das kann sich durchaus sehen lassen.