Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0D655

© boersengefluester.de | Redaktion

Aktienkurse oberhalb von 40 Euro – das gab es bei Nordex zuletzt im Sommer 2002. Damals befand sich die Notiz des Windkraftanlagenherstellers nach dem Platzen der New-Economy-Blase freilich im freien Fall nach unten. Ganz anders die Situation derzeit: Mit den Zahlen aus dem frisch veröffentlichten Geschäftsbericht 2025 hat Nordex die Erwartungen des Kapitalmarkts solide erfüllt und zudem auch noch einen zuversichtlichen Ausblick gegeben. Neben dem von knapp 300 Mio. auf 631 Mio. Euro verbesserten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gefällt boersengefluester.de insbesondere der auf einen Rekordwert von 863 Mio. Euro gestiegene Free Cashflow. ...

© boersengefluester.de | Redaktion

Definitiv eine angenehme Überraschung für boersengefluester.de, wie gut die Aktie von Nordex im laufenden Jahr performt. Seit Jahresbeginn hat der Titel des Herstellers von Windkraftanlagen bereits um 110 Prozent an Wert gewonnen. Damit gehört die Aktie – gemeinsam mit Renk, ThyssenKrupp, Hensoldt, Bilfinger und flatexDEGIRO – zu den Top-Performern für 2025 aus dem MDAX und ist mittlerweile zurück auf dem Niveau von 2021. Spannend werden die kommenden Wochen nun insofern, weil a) das bisherige Kursziel von 25 Euro der Jefferies-Analysten immer näher rückt und b) am 4. November 2025 der Neun-Monats-Bericht ansteht. ...

© boersengefluester.de | Redaktion

Prognosen eingestampft, Vorstand gewechselt, Kursrutsch bei der Aktie – kurzum: Die vergangenen Monate waren für Nordex-Anleger der reinste Horror. Vor dem Eindruck der jüngsten Ereignisse werden etliche Investoren erst einmal einen Bogen um den Anteilschein des Herstellers von Windkraftanlagen machen. Schließlich bleiben die Rahmenbedingungen – aus politischer Sicht und mit Blick auf den Wettbewerb – schwierig. Andererseits bieten derart unsichere Zeiten oftmals eine gute Einstiegsgelegenheit für antizyklisch agierende Aktionäre. Getreu dem Motto: Bei 30 Euro wollte jeder den TecDAX-Titel haben – für 13 Euro bleibt er dagegen liegen. Boersengefluester.de macht daher den Bewertungs-Check. So viel vorweg: Auf dem jetzigen Niveau sieht das Chance-Risiko-Verhältnis gar nicht mal so schlecht aus. Dabei räumt José Luis Blanco, der neue Vorstandsvorsitzende von Nordex, unumwunden ein: „Der Ausblick ist für uns und unsere Wettbewerber unübersichtlicher geworden, da sich die Energiepolitik in wichtigen Märkten weniger verlässlich entwickelt hat, als in der Vergangenheit. Ausschreibungen kommen verspätet zur Ausführung oder aber die Politik übt direkt und indirekt Druck auf Vergütungssysteme aus.“

Dementsprechend vorsichtig fällt auch der Ausblick für 2017 aus, dem ersten Jahr, in dem der 2016 für 785 Mio. Euro gekaufte spanische Konkurrent Acciona Windpower voll konsolidiert wird. Demnach ist für das laufende Jahr bei Erlösen zwischen 3,1 und 3,3 Mrd. Euro mit einer EBITDA-Marge in einem Korridor von 7,8 bis 8,2 Prozent zur rechnen. Das würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen zwischen 242 und 271 Mio. Euro hinauslaufen. Nach Abzug der Abschreibungen könnte am Ende ein Betriebsergebnis von etwas weniger als 130 Mio. Euro stehen bleiben. Zum Vergleich: Die Marktkapitalisierung von Nordex beträgt zurzeit rund 1.254,50 Mio. Euro. Die in der aktuellen Bilanz ausgewiesenen Netto-Finanzverbindlichkeiten betragen weniger als 100 Mio. Euro, verändern das Bild also nicht wesentlich. Summa summarum würde der TecDAX-Konzern zurzeit also mit weniger als dem Elffachen des für 2017 erwarteten EBIT gehandelt. Auf Basis der 2018er-Prognosen von boersengefluester.de verringert sich dieses Multiple auf knapp neun. Damit bewegt sich Nordex etwa auf Augenhöhe mit dem dänischen Wettbewerber Vestas Wind Systems – und deren Aktie sehen die Experten überwiegend positiv.

Interessant ist auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV). Immerhin kommt die Nordex-Aktie zurzeit gerade einmal auf ein KGV von 1,34 – der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei 2,11. Nun mag man freilich einräumen, dass mit dem Acciona-Zusammenschluss auch ein zusätzlicher Goodwill von 538 Mio. Euro auf der Aktivseite der Bilanz eingezogen ist – ein Posten, den Finanzexperten regelmäßig kritisch beäugen. Sollte es nämlich einmal zu Korrekturbedarf beim Firmenwert kommen, ist das Eigenkapital die Knautschzone. Für den (freilich nicht zur Debatte stehenden) Fall einer vollständigen Herausrechnung des Acciona-Goodwills aus dem Eigenkapital, käme die Nordex-Aktie zurzeit auf einen Buchwert von rund 4,15 Euro – was einem KBV von 3,13 entspricht. Per saldo kann die Nordex-Aktie aber auch unter Buchwert-Aspekten punkten. Dividenden sind zurzeit ohnehin kein Thema – auch wenn das zwischenzeitlich einmal etwas anders klang. Nun: Ein Renditewert wäre der TecDAX-Titel wohl ohnehin nicht geworden. Insgesamt ist es vielleicht gar keine so schlecht Idee, sich ein paar Nordex-Aktien ins Depot zu kaufen und sie dort liegen zu lassen. Sollte sich ein vorsichtiger Aufwärtstrend entwickeln, kann man immer noch nachlegen. Im umgekehrten Fall würde sich der entstandene Schaden in Grenzen halten. Geeignet ist der Titel trotzdem nur für risikobereite Anleger.

Interessant ist auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV). Immerhin kommt die Nordex-Aktie zurzeit gerade einmal auf ein KGV von 1,34 – der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei 2,11. Nun mag man freilich einräumen, dass mit dem Acciona-Zusammenschluss auch ein zusätzlicher Goodwill von 538 Mio. Euro auf der Aktivseite der Bilanz eingezogen ist – ein Posten, den Finanzexperten regelmäßig kritisch beäugen. Sollte es nämlich einmal zu Korrekturbedarf beim Firmenwert kommen, ist das Eigenkapital die Knautschzone. Für den (freilich nicht zur Debatte stehenden) Fall einer vollständigen Herausrechnung des Acciona-Goodwills aus dem Eigenkapital, käme die Nordex-Aktie zurzeit auf einen Buchwert von rund 4,15 Euro – was einem KBV von 3,13 entspricht. Per saldo kann die Nordex-Aktie aber auch unter Buchwert-Aspekten punkten. Dividenden sind zurzeit ohnehin kein Thema – auch wenn das zwischenzeitlich einmal etwas anders klang. Nun: Ein Renditewert wäre der TecDAX-Titel wohl ohnehin nicht geworden. Insgesamt ist es vielleicht gar keine so schlecht Idee, sich ein paar Nordex-Aktien ins Depot zu kaufen und sie dort liegen zu lassen. Sollte sich ein vorsichtiger Aufwärtstrend entwickeln, kann man immer noch nachlegen. Im umgekehrten Fall würde sich der entstandene Schaden in Grenzen halten. Geeignet ist der Titel trotzdem nur für risikobereite Anleger.

Foto: Nordex SE

...

Nordex

Kurs: 40,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | 7.298,83 | 7.553,55 | 8.600,00 | |

| EBITDA1,2 | 93,95 | 52,67 | -244,27 | 2,03 | 296,36 | 631,04 | 863,00 | |

| EBITDA-margin %3 | 2,02 | 0,97 | -4,29 | 0,03 | 4,06 | 8,35 | 10,04 | |

| EBIT1,4 | -61,84 | -107,33 | -426,68 | -186,47 | 115,37 | 449,80 | 680,00 | |

| EBIT-margin %5 | -1,33 | -1,97 | -7,49 | -2,87 | 1,58 | 5,96 | 7,91 | |

| Net profit1 | -129,71 | -230,16 | -497,76 | -302,81 | 8,78 | 274,34 | 425,00 | |

| Net-margin %6 | -2,79 | -4,23 | -8,74 | -4,67 | 0,12 | 3,63 | 4,94 | |

| Cashflow1,7 | -352,20 | 127,56 | -350,09 | 161,20 | 429,75 | 1.016,29 | 620,00 | |

| Earnings per share8 | -1,21 | -1,68 | -2,71 | -1,33 | -0,04 | 1,13 | 1,75 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"] Der Nordex-Aktienkurs hatte seit Ende 2015 geschwächelt und war damit der des Wettbewerbers Vestas spürbar hinterhergehinkt. Nun verbessert sich aber die Stimmung für die Nordex-Aktie deutlich. Welches der beiden Papiere könnte in den nächsten Monaten besser laufen?[/sws_grey_box]

...

© boersengefluester.de | Redaktion

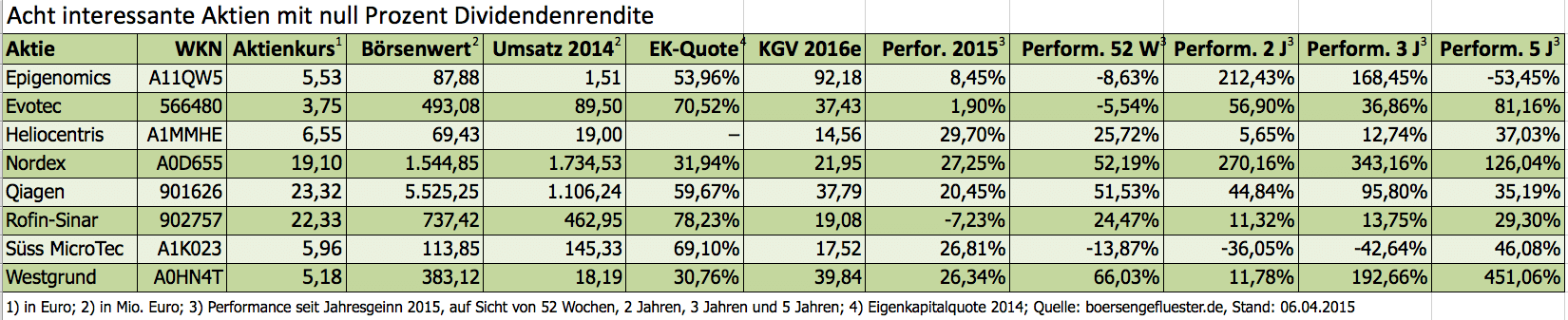

Minizinsen auf dem Sparbuch? Kein Problem, es gibt ja Dividenden als Alternative. Angst vor dem Börsencrash? Völlig unbegründet, Titel mit hoher Dividendenrendite holen mögliche Verluste langfristig immer wieder auf. Mit ungefähr diesem Tenor nähern sich viele Finanzmedien mittlerweile in ihrer Berichterstattung dem Thema Aktien an. Dabei wird gern unterschlagen, dass die Aktienkurse den fälligen Dividendenabschlag nach der Ausschüttung erst einmal wieder aufholen müssen. Auch die steuerliche Behandlung fällt meist unter den Tisch. Schließlich zieht der deutsche Fiskus von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungssteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Die effektiven Renditen sind also regelmäßig deutlich niedriger als vermutet. Nun soll das hier keine Predigt gegen Dividenden werden. Auch boersengefluester.de mag nachhaltig profitabel wirtschaftende Unternehmen, die einen Teil ihrer Gewinne an die Anteilseigner in Cash auszahlen. Es gibt jedoch auch interessante Firmen auf dem heimischen Kurszettel, die noch nie in ihrer Historie Dividenden ausgezahlt haben: teilweise, weil sie noch nicht dazu in der Lage sind. Häufig aber auch, weil sie das Geld am sinnvollsten im eigenen Unternehmen eingesetzt sehen.

Boersengefluester.de hat sein derzeit 570 Aktien umfassendes Analyse-Universum DataSelect daher einmal nach den Titeln durchforstet, bei denen es bislang durchgehend Nullrunden gab – und dies auf absehbare Zeit wohl auch so bleiben wird. Das trifft auf immerhin 127 Aktien zu. Zugegeben: In dieser Gruppe sind eine Menge chronisch klamme Unternehmen enthalten. Doch es gibt auch viele richtig gute Firmen. Um die Auswahl weiter einzugrenzen, haben wir im nächsten Schritt sämtliche Titel mit einer Marktkapitalisierung von weniger als 50 Mio. aussortiert. Außerdem mussten diejenigen Aktien weichen, bei denen sich die 200-Tage-Durchschnittslinie bereits um mehr als 30 Prozent von der aktuellen Notiz entfernt hat. Gleichzeitig sollte der Kurs jedoch oberhalb der 200-Tage-Kurve liegen. Übrig blieben 19 Aktien, die wir uns näher angeschaut haben. Am Ende haben wir uns für acht Werte entschieden, denen wir überdurchschnittliche Kurschancen einräumen – auch ohne Dividenden. Bei den Biotechwerten Epigenomics und Evotec versteht es sich beinahe von selbst, dass die Performance hier über den Aktienkurs kommen muss – und nicht über Dividenden. Dabei liegen zwischen dem TecDAX-Wert Evotec und dem auf einem blutbasierten Darmkrebstest fokussierten Unternehmen Epigenomics ebenfalls Welten.

Heliocentris Energy Solutions hat sich auf die Entwicklung von Stromversorgungslösungen für Telekomgesellschaften in fernen Ländern spezialisiert. Nach jahrelangem Aufbau soll das Geschäft nun endlich in die gewünschten Dimensionen wachsen. Eine ganz heiße Wette – mit allerdings beträchtlichen Chancen. Die Analysten der Baader Bank siedeln das Ziel für Heliocentris bei 10 Euro an. Die Experten der Berenberg Bank sind sogar noch ein wenig zuversichtlicher. Aktueller Kurs: 6,55 Euro. Längst zu den etablierten Papieren auf dem Kurszettel gehören der Windenergie-Anlagenhersteller Nordex sowie der Biotechnologiezulieferer Qiagen. Die Notiz von Nordex hat nach einer rasanten Rally bei knapp 20 Euro eine Konsolidierungsphase eingelegt. Noch ist der langfristige Aufwärtstrend aber vollkommen intakt – für boersengefluester.de ist Nordex daher eine gute Halten-Position.

Mit komfortablen Bilanzrelationen wissen der Laserspezialist Rofin-Sinar und Süss-Microtec, ein im Halbleitersektor angesiedelter Spezialmaschinenbauer, zu überzeugen. Beide Gesellschaften sorgten mit ihren jüngsten Zahlen zwar für Enttäuschungen auf dem Parkett. Mittlerweile hat sich die schlechte Stimmung aber wieder gelegt. Für langfristig orientierte Investoren sind beide Titel eine Wette wert. Doch Vorsicht: Die Geschäfte von Rofin-Sinar und Süss Microtec sind enorm zyklisch, dementsprechend volatil sind die Aktienkurse. Eine ganz starke Performance sowie ein erhöhter Streubesitz haben das auf Wohnimmobilien fokussierte Unternehmen Westgrund Anfang April 2015 bis in den SDAX befördert. Zurzeit läuft ein Übernahmeangebot durch die Immobiliengesellschaft Adler Real Estate, die sich bereits wesentliche Pakete an Westgrund gesichert hat.

Wichtig: Die hier vorgestellte Aktien-Mixtur ist nicht als „Musterdepot" zu verstehen. Wir halten die jeweiligen Einzeltitel jedoch für attraktive Investments – und zwar auch ohne Dividende. Grundsätzlich sind alle Titel sehr spekulativ, wobei Heliocentris und Epigenomics klar die heißesten Eisen sind. Die langfristigen Performancedaten zeigen jedoch deutlich, dass Anleger auch mit Unternehmen, die nichts ausschütten, mitunter super gute Renditen erzielen können.

[jwl-utmce-widget id=87961]...

SUSS MicroTec

Kurs: 87,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 566480 | DE0005664809 | SE | 667,16 Mio € | 10.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 902757 | US7750431022 | 0,00 Mio € | 02.07.2001 | Kaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K023 | DE000A1K0235 | SE | 1.680,26 Mio € | 18.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westgrund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HN4T | DE000A0HN4T3 | AG | 1.090,22 Mio € | 12.12.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"] Die Aktie von Nordex war in den vergangenen Jahren ein Highflyer. Die nun vorgelegten 2014er-Geschäftsergebnisse bremsen allerdings die Euphorie bei etlichen Investoren. Geht der Höhenflug bei dem Papier zu Ende?[/sws_blue_box]

Mit kräftigen Kursausschlägen reagiert die Nordex-Aktie auf die Vorlage der vorläufigen 2014er-Zahlen: Nachdem das Papier anfänglich bis auf 17,30 Euro nach unten gerauscht war, hat es sich wenig später wieder bis auf 18,20 Euro erholt und notiert damit nur noch knapp unter dem Vortagesschluss. Der Hersteller von Windkraftanlagen hat zwar den Umsatz um 21 Prozent auf 1,73 Mrd. Euro gesteigert und damit die Erwartungen der Analysten erreicht. Enttäuschend war jedoch, dass die operative Marge, also der Gewinn vor Zinsen und Steuern im Verhältnis zum Umsatz, bei lediglich 4,5 Prozent gelegen hat, – hatte der Konzern zuletzt doch eine Marge von 4,5 Prozent bis 5,0 Prozent in Aussicht gestellt. Wichtiger Treiber für die Rostocker ist das Amerika-Geschäft, dessen Umsatz von 81,7 Mio. Euro auf 200,7 Mio. Euro nach oben schoss. In den USA boomt das Geschäft derzeit, weil sämtliche Aufträge, die 2013 erteilt worden waren und bis Ende 2015 abgearbeitet werden, steuerlich besonders stark gefördert werden.

Im vergangenen Jahr legte der konzernweite Auftragseingang um 16,7 Prozent auf 1,75 Mrd. Euro zu, wodurch sich der Orderbestand auf 1,46 Mrd. Euro türmte. Vorstandschef Jürgen Zeschky bleibt daher optimistisch: „Das Auftragsbuch bildet eine gute Grundlage für eine weiterhin positive Entwicklung im laufenden Jahr. Derzeit ist das Momentum in unserem Markt allgemein und speziell für die Nordex-Gruppe sehr positiv. In welchem Umfang wir unsere Wachstumsoptionen nutzen, ist noch genauer auszuloten." Die Prognose für das laufende Jahr will er erst bei der Vorlage des 2014er-Geschäftsberichts am 23. März abgeben. Den Schätzungen von Bloomberg zufolge könnten die weltweiten Windinstallationen im laufenden Jahr auf den Rekordwert von 64 Gigawatt (GW) nach oben schießen. Laut den Angaben des Global Wind Energy Council (GWEC), des internationalen Handelsverbands der Branche, waren die Installationen 2014 um 44 Prozent auf 51 GW gestiegen. „Wind ist eine schnell reifende Technologie", sagt Steve Sawyer, Chef des GWEC. „Nicht nur die niedrigen Preise, sondern die stabilen Kosten der Windkraft macht sie zu einer sehr attraktiven Alternative für die Versorger." Ein Selbstläufer ist die Branche aber nicht. Etliche Investoren befürchten, dass die Windkraft mit dem Einbruch der Ölpreise deutlich an Attraktivität verlieren könne. Während die Preislücke zu herkömmlichem Strom bei Ölpreisen von mehr als 100 Dollar je Barrel zunehmend geringer geworden war, sieht es bei Ölpreisen von 50 Dollar – und möglicherweise schon bald deutlich tiefer – ganz anders aus.

Dass der Branche der Gegenwind zumindest ein wenig ins Gesicht bläst, darauf deutet die enttäuschende Prognose des Konkurrenten Vestas Wind Systems hin. Die Dänen haben für 2015 einen Umsatz von mindestens 6,5 Mrd. Euro in Aussicht gestellt. Das liegt deutlich unter dem 2014er-Wert von 6,9 Mrd. Euro. Die operative Marge sollte mindestens sieben Prozent erreichen, nach 8,1 Prozent für 2014. Dem Aktienkurs von Vestas bekamen diese Aussagen gar nicht gut. Vorstand Anders Runevad versuchte zwar die Sorgen der Investoren vor den Ölpreis-Effekten zu zerstreuen und sagte: „Wenn man sich den direkten Zusammenhang zwischen den Strom- und den Ölpreisen anschaut, ist er ziemlich unbedeutend." Die niedrigeren Ölpreise könnten sogar „positiv" sein, weil sie für niedrigere Rohstoff- und Transportkosten sorgen könnten. Die Übersetzung für Runevads Aussagen sind aber: Der direkte Zusammenhang mag vielleicht klein sein. Der indirekte ist dafür umso größer.

Die Nordex-Aktie ist haltenswert. Nach dem guten Jahr 2014 ist die Nettoliquidität um zwei Drittel auf 232,2 Mio. Euro gestiegen – das sind 2,87 Euro je Aktie. Derzeit gehen Analysten davon aus, dass der Gewinn je Aktie im Jahr 2015 auf 0,73 Euro nach oben schießt und 2016 sogar auf 0,94 Euro. Zugute kommt dem TecDAX-Konzern nicht nur der starke Dollar – der die Nordex-Notiz anschiebt –, sondern auch, dass der Euro gegenüber der türkischen Lira und dem südafrikanischen Rand deutlich schwächer geworden ist. Die beiden Länder steuern zusammen fast genau so viel Umsatz wie der Heimatmarkt Deutschland bei. Mit einem 2016er-KGV von 19,4 ist die Aktie nicht zu teuer. Wenn man den Netto-Cash je Aktie abzieht, liegt das KGV sogar bei lediglich 16,3. Die Gefahr ist allerdings, dass der Einbruch des Ölpreises die Windkraftbranche kurzfristig stärker belastet als viele Investoren derzeit erwarten. Vorsichtige Anleger sollten daher die Vorlage der 2015er-Prognose von Nordex am 23. März abwarten.

Nordex

Kurs: 40,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | 7.298,83 | 7.553,55 | 8.600,00 | |

| EBITDA1,2 | 93,95 | 52,67 | -244,27 | 2,03 | 296,36 | 631,04 | 863,00 | |

| EBITDA-margin %3 | 2,02 | 0,97 | -4,29 | 0,03 | 4,06 | 8,35 | 10,04 | |

| EBIT1,4 | -61,84 | -107,33 | -426,68 | -186,47 | 115,37 | 449,80 | 680,00 | |

| EBIT-margin %5 | -1,33 | -1,97 | -7,49 | -2,87 | 1,58 | 5,96 | 7,91 | |

| Net profit1 | -129,71 | -230,16 | -497,76 | -302,81 | 8,78 | 274,34 | 425,00 | |

| Net-margin %6 | -2,79 | -4,23 | -8,74 | -4,67 | 0,12 | 3,63 | 4,94 | |

| Cashflow1,7 | -352,20 | 127,56 | -350,09 | 161,20 | 429,75 | 1.016,29 | 620,00 | |

| Earnings per share8 | -1,21 | -1,68 | -2,71 | -1,33 | -0,04 | 1,13 | 1,75 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Finanzmärkte leben zum Glück nicht allein von den populären Themen. Boersengefluester.de hat sich daher auch abseits der großen Pfade umgeschaut und Auswertungen gemacht, die das Gesamtbild des Börsenjahres 2014 abrunden: Hits und Flops, Aufreger und Ärgernisse, aber auch skurrile Dinge, die uns aufgefallen sind. All das haben wir mit nutzwertigen Tabellen und Übersichten gepaart.[/sws_green_box]

Keine Frage: Die Lieblingszahl der heimischen Börsianer war in den vergangenen Monaten die „10.000". Dabei schaffte es der DAX 2014 an gerade einmal sieben Handelstagen, sich (auf Schlusskursbasis) oberhalb der scheinbar so wichtigen Marke zu halten. Den höchsten Stand markierte der Blue-Chip-Index dabei im Tagesverlauf des 5. Dezember 2014, als der DAX bis auf 10.093,03 Punkte sprintete. Am Ende blieb für den DAX eine Kursveränderung von 2,65 Prozent auf 9.805,55 Zähler stehen. Die gute Nachricht: Damit hat der DAX zum dritten Mal in Folge ein positives Jahresergebnis hingelegt. Allerdings blieb die Entwicklung spürbar hinter der Performance der Jahre 2012 und 2013 zurück. Größter Kurstreiber blieb auch 2014 die lockere Geldpolitik der Notenbanken. Allerdings wächst die Furcht der Investoren vor den langfristigen Folgen bzw. einem Auslaufen der massiven Anleihenkäufe. Zudem ist das konjunkturelle Umfeld längst nicht so robust, wie es die Indexstände der meisten Weltbörsen vermuten lassen. Die ungewissen Folgen der Entwicklung in Russland, der Preisrutsch für Öl, extreme Gruppierungen wie der Islamische Staat oder tödliche Krankheiten wie der Ebola-Virus ziehen auch die Investoren in ihren Bann. Auffällig ist, dass der TecDAX auch 2014 die anderen heimischen Indizes ausgestochen hat – diesmal sogar mit einem deutlichen Vorsprung vor dem SDAX, während DAX und MDAX relativ eng beieinander liegen.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Ströer

Kurs: 35,10

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Nach dem monatelangen Kursrückgang hat das Papier des Herstellers von Windkraftanlagen Nordex Mitte Oktober kräftig nach oben gedreht. Vorstandschef Jürgen Zeschky ist dem Beispiel des Wettbewerbers Vestas gefolgt und hat die Prognose für das Gesamtjahr angehoben. Angesichts der robusten Orderlage ist Nordex gut unterwegs, um die mittelfristige Planung zu erreichen.[/sws_blue_box]

Mit kräftigen Kursgewinnen feiern Anleger die Quartalszahlen von Nordex: Weil das Geschäft auf Hochtouren läuft, hat Vorstandschef Jürgen Zeschky die Erlösprognose für 2014 deutlich erhöht – auf nunmehr 1,65 bis 1,75 Mrd. Euro. „Wir haben unser Umsatzziel um etwa zehn Prozent angehoben", sagte Zeschky. Die operative Marge soll 4,5 Prozent bis fünf Prozent erreichen und damit den oberen Rand der bisherigen Prognose. In den ersten drei Quartalen war der Erlös vor allem wegen der starken Nachfrage aus den USA in die Höhe geschossen. In dem Land boomt derzeit das Geschäft, weil sämtliche Aufträge, die 2013 erteilt worden sind und bis Ende 2015 abgearbeitet werden, steuerlich besonders stark gefördert werden. Nordex profitiert zudem von der robusten Nachfrage nach Turbinen für Schwachwind-Regionen. Rückenwind erhält der Konzern auch, weil sich die türkische Lira und der südafrikanische Rand in den vergangenen Quartalen gegenüber dem Euro deutlich erholt haben. Die beiden Länder sind wichtige Absatzgebiete von Nordex, steuern sie doch zusammen fast genau so viel Umsatz bei wie der Heimatmarkt Deutschland. Er macht ein Viertel der installierten Leistung des Konzerns aus.

Zeschky ist zuversichtlich, dass der Konzern die 2017er-Ziele erreichen wird. Sie wurden im September vorgestellt und sehen bei Umsätzen von 2 Mrd. Euro eine operative Marge von sieben bis acht Prozent vor. Die Erlöse wären damit fast doppelt so hoch wie 2012. Die bereinigte operative Marge hatte damals bei lediglich 1,3 Prozent gelegen. Zeschky will die Umsätze steigern, indem das Modell N131/3000 für schwächere Windgebiete zu einem Verkaufsschlager wird. Dessen Serienstart ist für Sommer 2015 geplant. Nordex nimmt zudem mit Chile und Litauen neue Märkte ins Visier. Darüber hinaus soll das Dienstleistungsgeschäft kräftig wachsen. Für anhaltend gute Geschäfte dürfte der Heimatmarkt Deutschland sorgen. Zu der deutlichen Verbesserung der Profitabilität sollen Kostensenkungen im Einkauf und der Herstellung der Turbinen ebenso beitragen wie bei der Abarbeitung der jährlich rund 100 Projekte. Gleichzeitig sollen die Kosten bei der Einführung neuer Turbinen im Zaum gehalten werden. Zugute kommt dem Konzern, dass Zeschky die unausgelasteten Werke in den USA und China geschlossen und die Turbinenfertigung auf Rostock konzentriert hat.

Nordex profitiert enorm vom Boom in der Branche. Laut der dänischen Beratungsfirma MAKE Consulting sollen die weltweiten Neuinstallationen von Windenergieanlagen 2014 um mehr als 30 Prozent auf knapp 45 Gigawatt (GW) zulegen. Wachstumsmotor ist die Region Amerika, wo sich das Installationsvolumen auf mehr als 11 GW verdreifachen soll. Verantwortlich dafür ist der stark zyklische US-Markt. Der größte Markt ist allerdings einmal mehr China mit 16 GW. Vor Nordex hatte bereits Vestas, eines der führenden Unternehmen der Branche, die Prognose spürbar erhöht. Die Dänen wollen nun bei Umsätzen von 6,4 bis 7 Mrd. Euro eine operative Marge von sieben bis acht Prozent erreichen. Damit die Party in der Branche weitergehen kann, ist es allerdings von großer Bedeutung, dass das Förderprogramm in den USA fortgeführt wird. „Ich würde es absolut bevorzugen, dass es verlängert wird", sagte Vestas-Vorstandschef Anders Runevad.

Die Rally, die seit Mitte Oktober bei Nordex läuft, könnte weitergehen. Mit einem 2015er-KGV von 22 ist die TecDAX-Aktie auf Basis der aktuellen Gewinnschätzungen nicht teuer. Und nachdem Nordex die 2014er-Prognose kräftig nach oben geschraubt hat, dürften Analysten nicht nur die Schätzungen für 2014, sondern auch für das nächste Jahr deutlich anheben. Wenn die USA das Förderprogramm verlängern würden, konnte das für zusätzlichen Rückenwind sorgen. Nach den Wahlen hängt das allerdings mehr denn je von den Republikanern ab.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Bild: Nordex SE...

Nordex

Kurs: 40,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Bereits seit mehreren Wochen besticht Nordex mit positiven Nachrichten. Erst vor wenigen Tagen erhielten die Norddeutschen einen neuen Großauftrag aus Frankreich. Auch die über mehrere Jahre anhaltenden Wartungsaufträge sind positiv und spülen frisches Geld in die Kasse. Analysten hielten sich hingegen zuletzt mit frischen Studien zurück – nur die Deutsche Bank meldete sich zuletzt zu Wort mit einer eindeutigen Meinung. Passt dazu auch die charttechnische Ausgangslage?

Am 13. November berichtet Nordex über die Geschäftsentwicklung im dritten Quartal. Wer erst die Zahlen abwartet und dann einsteigen möchte, macht nach Meinung der Deutschen Bank einen Fehler. Analyst Alexander Karnick rechnet mit soliden Daten. Die jüngste Kurskorrektur bewertet der Experte als übertrieben, Anleger sollten das ermäßigte Niveau daher vor der Zahlenvorlage noch zum Einstieg nutzen. Die Kaufempfehlung wurde mit einem fairen Wert von 17 Euro untermauert. 17 Euro - diese Marke dürfte einigen Anlegern sehr bekannt vorkommen. Im Juni scheiterten zwei Versuche der Käufer, die Aktie über diese Schwelle zu handeln. Das bisherige Jahreshoch stellt daher auch aus technischer Sicht eine gute Richtgröße dar.

Schauen wir uns zunächst einige Performance-Daten an. Seit Jahresbeginn legte der Kurs um rund 36 Prozent zu, die Aktie steht damit auf Platz fünf im TecDAX-Ranking hinter BB Biotech, Dialog Semiconductor, RIB Software und Nemetschek, während die Verluste seit Monatsbeginn von gut zehn Prozent nur Rang 26 bedeuten. Lediglich für Manz, Aixtron, LPKF Laser und QSC lief es zuletzt schlechter. Daran zeigt sich: Die Papiere profitieren noch stark von der Rallybewegung zwischen Mitte April bis Anfang Juni, mit der Anleger in der Spitze rund 70 Prozent verdienen konnten. Seitdem ist der Trend leicht abwärts geneigt, während andere TecWerte ihren Vorsprung ausbauten. Die Aktie notiert daher auch nur knapp über ihrer 21-Tage-Linie, auch dies reicht nur für eine Platzierung im Mittelfeld unter den TecDAX-Aktien. Entsprechend durchwachsen ist die Relative Performance gegenüber dem Index, seit Sommer besteht bestenfalls ein Gleichlauf und keine Outperformance.

Wenig überzeugend präsentiert sich somit das Kursbild der Nordex-Aktie. Anfang Oktober wurde ein seit Ende 2012 bestehender, langfristiger Aufwärtstrend gebrochen, dies war ein klares Warnsignal. Aktuell kämpft die Aktie um den 200-Tage-Durchschnitt. Im laufenden Jahr wurde Mitte April ein Test der Signallinie als Kaufchance wahrgenommen, ähnlich auch das Verhalten im August. Bisher schwankt die Aktie nur seitwärts und steht am 61,7-Prozent-Retracement der jüngsten Abwärtsbewegung bei 13,15 Euro. Sollte die Notiz weiter anziehen, wäre die Korrektur definitionsgemäß beendet. Bis dahin kann noch keine Entwarnung gegeben werden. Gelingt der Sprung, reicht die Luft bis an die horizontale Hürde um 15 Euro, hier wurden in den Sommermonaten mehrere Umkehrsignale ausgebildet. Erst darüber käme die von der Deutschen Bank ins Spiel gebrachte Marke von 17 Euro in Schlagweite. Da zugleich das bisherige Handelsvolumen oberhalb von 15 Euro deutlich abflacht, könnte die Bewegung dynamischer ausfallen.

Auf der Unterseite ist ein Rücksetzer bis 12,10 Euro unproblematisch, darunter dürften die in den vergangenen Tagen eröffneten Positionen wieder verkauft werden. Mit entsprechenden Folgen, ein Test der Region um 11,50 Euro wäre zu erwarten. Sollte die Aktie weiter zurückfallen, gilt es den prozentualen Abstand zur 21-Tage-Linie zu beachten. Seit 2013 zeigte die Aktie zuverlässig ab einer negativen Differenz von 14,1 bis 18 Prozent eine Erholung. Charttechnisches Fazit: Weder auf der Long- noch auf der Short-Seite besteht bei Nordex derzeit zwingender Handlungsbedarf. Gerade im TecDAX gibt es einige Aktien, die mittelfristig eine höhere Trenddynamik aufweisen.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

Nordex

Kurs: 40,80

Nordex

Kurs: 40,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mächtig turbulent geht es zurzeit bei der Nordex-Aktie zu. Der Titel wechselt beinahe schneller die Richtung als der Wind an der Küste. Dennoch: Mit einem Plus von 43 Prozent seit Jahresbeginn belegt das Papier momentan Platz ganz knapp eins der TecDAX-Hitliste des laufenden Jahres – vor dem Anteilschein des Softwareanbieters Nemetschek, der es auf einen Zugewinn seit Anfang Januar von 42 Prozent bringt. Dahinter streiten sich derzeit Dialog Semiconductor (plus 36 Prozent seit Jahresbeginn) und Stratec Biomedical (plus 32 Prozent seit Jahresbeginn) um die Plätze. Vor allen Dingen nach der Vorlage der Halbjahreszahlen des Windkraftanlagenherstellers, ist eine intensive Diskussion um die weiteren Chancen der Nordex-Aktie entbrannt. Zurzeit ist die Nordex die meistgesuchte Aktie in den einschlägigen Finanzportalen. Für zusätzlichen Gesprächsstoff sorgte ein Interview von Vorstandschef Jürgen Zeschky in der „Welt am Sonntag“, obwohl der Firmenlenker dort mit der Abkehr von China und den künftigen Chancen in Afrika keine brisanten Geheimnisse verriet. Und die selbst in Spiel gebrachte Übernahmefantasie gehört wohl ebenfalls in die Rubrik Tagesgeschäft.

Keinen Grund für eine komplette Neueinschätzung lieferte auch der Sechs-Monats-Bericht von Nordex. Bei einem Umsatzanstieg um gut 23 Prozent auf 815,4 Mio. Euro kam das Betriebsergebnis von 15 auf 37,1 Mio. Euro voran. Eher ein Aufreger war der unveränderte Ausblick der Firma mit Stammsitz in Rostock. Demnach peilt das Unternehmen weiterhin Umsätze von 1,5 bis 1,6 Mrd. Euro sowie eine EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) zwischen vier und fünf Prozent. Das würde auf ein EBIT von 60 bis 80 Mio. Euro hinauslaufen. Zur Einordnung: Die Konsensschätzung der Analysten für das 2014er Betriebsergebnis liegt zurzeit bei fast 82 Mio. Euro. Die Erwartungshaltung ist also enorm. Kein Wunder, dass sich manch Anleger, der auf eine Anhebung der Prognosen spekuliert hatte, nach der Zahlenvorlage erst einmal zurückzog.

Der Börsenwert von Nordex beträgt zurzeit 1.053,5 Mio. Euro. Demnach wird der TecDAX-Titel im günstigen Fall mit dem Faktor 13,7 auf das vom Management in Aussicht gestellte EBIT für 2014 bewertet. Zum Vergleich: Das dänische Unternehmen Vestas Wind Systems bringt 7934,5 Mio. Euro auf die Waagschale und kalkuliert für 2014 – bei Erlösen von mindestens 6 Mrd. Euro – mit einer operativen Rendite (vor Sonderfaktoren) von Untergrenze fünf Prozent. Geht man von Umsätzen von 6,8 Mrd. Euro und einer von den Analysten unterstellten EBIT-Marge von sieben Prozent aus, käme Vestas auf ein EBIT-Multiple 16. Das ist spürbar ambitionierter als bei Nordex – trotz der sehr optimistischen Konsensschätzungen für Vestas.

Ohnehin richten sich bei Nordex alle Blicke auf den 24. September – dann findet in Hamburg der traditionelle „Nordex Capital Markets Day“ statt. Auf diesem Investorentag will der Vorstand die „Eckdaten seiner mittelfristigen Finanzplanung“ präsentieren. Bislang hatte Firmenlenker Zeschky bis 2015 Erlöse von mindestens 1,5 Mrd. Euro sowie eine EBIT-Marge von fünf Prozent in Aussicht gestellt. Das entspricht mittlerweile etwa der Vorgabe für 2014. Entsprechend hoch sind die Erwartungen. Konkrete Ziele für 2016 gibt es bislang noch nicht. Auch werden die Investoren genau schauen, wie weit sich Nordex aus dem Fenster lehnen wird.

Bis zu diesem Datum werden sich auch derzeit eher vorsichtige Analysten mit Neueinschätzungen zurück halten. Kursziele von mehr als 16 Euro geben momentan nur Goldman Sachs (18,20 Euro) und die Deutsche Bank (17 Euro) aus. 16 Euro nennen die Experten von Commerzbank und NordLB als fairen Wert für die Nordex-Aktie. Für boersengefluester.de ist die Nordex-Aktie ebenfalls kaufenswert. Wer zurzeit mit dem Schiff durch den Hafen von kann die vielen von Nordex gefertigten – und zum Abtransport bereiten – Rotorblätter kaum übersehen. Ähnlich imposant sieht es auf dem im Ausbau befindlichen Firmengelände in Hinrichsdorf, unweit von Rostock aus. Boersengefluester.de hatte sich unlängst auf einer Recherchetour vor ein Ort ein Bild davon gemacht. Für risikobereite Anleger bleibt das Papier unserer Meinung nach ein Wette wert. Die Bewertung des TecDAX-Titels ist sportlich, aber nicht abgehoben. Für die extremen Kursschwankungen der vergangenen Tage besteht jedenfalls kein echter Grund. Anleger sollten also besonnen bleiben und nicht wild hin und her traden.

...

Nordex

Kurs: 40,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Im TecDAX zeichnet sich ein heißes Fotofinish hinsichtlich der Aktie mit der besten Performance im ersten Halbjahr 2014 ab. Lange Zeit führte der Windkraftanlagenhersteller Nordex mit einem relativ komfortablen Vorsprung vor Dialog Semiconductor. Doch der Anteilschein des Chipherstellers hat den Turbo eingelegt. Nun liegen beide Titel um exakt 67 Prozent vorn. Grund für die jüngste Dialog-Rally sind nicht etwa unerwartet gute Geschäftszahlen, sondern Übernahmespekulationen. Nachdem die Financial Times vorab von entsprechenden Gesprächen zwischen Dialog Semiconductor und AMS (ehemals Austria Microsystems) berichtet hatte, gibt es jetzt ein erstes – wenn auch sehr knappes – offizielles Statement des TecDAX-Konzerns: Demnach befinden sich beide Unternehmen tatsächlich in Gesprächen mit Blick Richtung Zusammenschluss auf Augenhöhe.

Noch sind die Verhandlungen allerdings in einer sehr frühen Phase. Der Ausgang ist also völlig offen. Darin liegt auch ein Risiko für Anleger. Dem Vernehmen nach soll Dialog Semiconductur im Falle einer Fusion von der Börse genommen werden und die gemeinsame Aktie dann in der Schweiz als Hauptbörse gelistet sein. Zum gegenwärtigen Zeitpunkt sind die Preisvorstellungen von AMS und Dialog Semiconductor angeblich jedoch noch nicht im Einklang. Riesengroß können die Differenzen aber kaum sein. Dafür ist die Dialog-Aktie einfach schon zu gelaufen.

Die AMS-Aktie (WKN: 632638) befindet sich seit knapp einem Jahr in einem steilen Aufwärtstrend und hat in den vergangenen 52 Wochen um rund 120 Prozent an Wert gewonnen. Der Börsenwert beträgt 1,867 Mrd. Euro. Zum Vergleich: Dialog Semiconductor kommt auf eine Marktkapitalisierung von 1,835 Mrd. Euro. Zumindest in dieser Disziplin liegen beide Gesellschaften also bereits sehr dicht zusammen. Mit Blick auf den Umsatz ist Dialog dagegen etwa 1,75 mal so groß wie AMS. Beim Ergebnis vor Zinsen und Steuern (EBIT) rücken die Gesellschaften dagegen wieder enger zusammen. Rund 60 Prozent der Erlöse von AMS entfallen auf den Bereich „Consumer & Communications“. Genau wie Dialog, gilt AMS als wichtiger Zulieferer für die Hersteller von Smartphones und Tablet-PCs. Apple und Samsung sind jeweils wichtige Kunden. Zudem ist AMS stark in den Bereichen Medizintechnik und Industrieelektronik.

Boersengefluester.de rät auf dem aktuellen Niveau nicht mehr dazu, sich noch neu zu engagieren. Die Bewertung der Dialog-Aktie ist mit einem KGV nördlich von 20 und dem rund Fünffachen des Buchwerts bereits sehr sportlich. Diese Einschätzungen teilen auch die Analysten von Hauck & Aufhäuser. Sie haben ihr Kursziel von 26,50 Euro bestätigt, die Einschätzung jedoch von "Kaufen" auf "Halten" heruntergesetzt. Losgelöst davon: Eine mögliche Fusion zwischen AMS und Dialog Semiconductor bezeichnen die Experten als "sehr sinnvollen Schritt". Eine Nummer tiefer sind auch die Experten der Commerzbank gegangen und haben die Dialog-Aktie von "Add" auf "Halten" zurückgestuft

...

Dialog Semiconductor

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dialog Semiconductor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 927200 | GB0059822006 | plc | 5.171,44 Mio € | 13.10.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zurück bis an das November-Hoch bei 14 Euro ist die Notiz von Nordex vorgeprescht. Auf eben diesem Niveau setzte Ende 2013 allerdings eine Konsolidierung ein, die das TecDAX-Papier zurück bis in den Bereich zwischen 9 und 10 Euro beförderte. Nun erfolgt ein neuer Ausbruchsversuch – mit Rückenwind von den Zahlen des ersten Quartals 2014. Bei einem Erlösplus von 63,9 Prozent auf 424,49 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von minus 0,65 Mio. Euro auf plus 21,12 Mio. Euro. Die Rostocker betonen, dass damit erstmals seit 2009 in einem Startquartal ein signifikanter Gewinn eingefahren wurde. Unterm Strich blieb ein Überschuss von 9,14 Mio. Euro stehen, nach einem Verlust von 8,36 Mio. Euro im entsprechenden Vorjahresquartal. Das Ergebnis je Aktie zog von minus 0,11 auf plus 0,11 Euro an. „Das zurückliegende erste Quartal des Geschäftsjahres 2014 war ein Auftakt nach Maß. In jeder Hinsicht war dies der erfolgreichste Jahresstart in unserer fast 30-jährigen Firmengeschichte“, sagt Vorstandschef Jürgen Zetschky.

Besonders gut kommt an der Börse aber die Tatsache an, dass Nordex seine Prognosen für 2014 deutlich heraufsetzt. Das neue Erlösziel liegt bei 1,5 bis 1,6 Mrd. Euro – nach zuletzt 1,4 bis 1,5 Mrd. Euro. Die operative Marge siedelt Zetschky nun bei vier bis fünf Prozent an. Damit könnte der TecDAX-Konzern im laufenden Jahr auf ein EBIT zwischen 60 und 80 Mio. Euro kommen. Bislang lag die prognostizierte EBIT-Marge bei 3,5 bis 4,5 Prozent – in absoluten Zahlen wäre das auf ein Betriebsergebnis von 49 bis 67,5 Mio. Euro hinausgelaufen. Im oberen Bereich der Erwartungen hat der Spezialist für Windkraftanlagen das operative Gewinnziel also um 12,5 Mio. Euro nach oben geschraubt. Zum Vergleich: Der Zuwachs an Börsenwert auf die Meldung liegt bei rund 78 Mio. Euro. Die Börsianer zeigen sich momentan also sehr spendabel.

Insgesamt wird Nordex derzeit mit dem knapp 14-fachen des für das laufende Jahr in Aussicht gestellten Betriebsgewinns bewertet. Das Kurs-Buchwert-Verhältnis (KBV) beträgt rund drei. Verglichen mit dem Wettbewerber Vestas Wind Systems können sich diese Zahlen sehen lassen, zumal die Dänen auf eine vergleichbare operative Rendite kommen. Das KBV von Vestas liegt derweil bei rund 4,1. Boersengefluester.de bleibt daher bei seiner Kaufen-Einschätzung für die Nordex-Aktie – auch wenn der Sprung über die 14-Euro-Marke nicht gleich im ersten Versuch klappen sollte. Immerhin hat der Anlauf schon bei 10 Euro begonnen und somit bereits einiges an Puste gekostet.

Foto: Nordex SE...

Nordex

Kurs: 40,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Als Top-Tipp für 2014 wird in Nebenwertekreisen die Aktie von PSI gehandelt. Für den Hersteller von leittechnischen Softwarelösungen, wie sie in erster Linie Stromversorger aber auch Industriekonzerne benötigen, kann es nämlich fast nur noch besser werden. Während die Gesellschaft früher als Smart-Grit-Profiteur gehandelt wurde, schlug das Pendel mit der Energiewende brutal um. Grund: Die großen Stromkonzerne wie E.ON und RWE, die Essener sind bei PSI übrigens mit 17,8 Prozent beteiligt, haben ihre Ausgaben in die Netzinfrastruktur massiv gedrosselt. Erstmals seit dem Überschreiten der operativen Gewinnschwelle im Jahr 2005 wird PSI daher für 2013 einen deutlichen Ergebniseinbruch hinnehmen müssen. So kalkulierte Vorstand Harald Schrimpf für 2013 zuletzt nur noch mit einem Gewinn vor Zinsen und Steuern (EBIT) von 5,2 Mio. Euro. 2012 kamen die Berliner noch auf eine Betriebsergebnis von fast 13 Mio. Euro.

Dennoch dürfte PSI auch unterm Strich klar schwarze Zahlen schreiben. Die Analysten von Montega kalkulieren für 2013 mit einem Überschuss von 2,3 Mio. Euro. Während das Geschäft mit den Versorgern weiter schwächelt, soll PSI – so ist zu hören – auf eine rege Nachfrage aus der Stahlindustrie stoßen. Mit Spannung ist daher die Bekanntgabe der Resultate des für die Berliner so wichtigen vierten Quartals zu erwarten. „In der Metallindustrie profitierte PSI von der starken Marktposition und den durch Schiefergas stark gesenkten Energiepreisen, die in den USA zu erheblichen Investitionen in die Stahl- und Aluminiumindustrie führen“, hieß es im Neun-Monats-Bericht. Andererseits schlagen bei PSI 2013 noch die unerwartet hohen Aufwendungen für neue Projekte im Logistikbereich ins Kontor. Offiziell sind die Zahlen für den 20. März angesetzt.

Im laufenden Jahr sollten die Belastungsfaktoren jedoch wegfallen, so dass mit spürbar anziehende Ergebnissen zu rechnen ist. So kalkulieren die Analysten im Schnitt bereits wieder mit einem EBIT von rund 14 Mio. Euro. Demnach käme PSI beim aktuellen Börsenwert von 222 Mio. Euro auf ein EBIT-Multiple von knapp 16. Mit Blick auf 2015 wird das TecDAX-Papier mit dem gut 13,5fachen der erhofften operativen Gewinne bewertet. Schnäppchenpreise sind das zwar nicht. Doch sollte sich der Investitionsstau in der Versorgerbranche auflösen, sind wohl auch spürbar höhere Erträge möglich.

Markieren sollten sich Anleger auch noch den 5. März 2014. Dann tagt der Arbeitskreis Aktienindizes und berät über die Zusammensetzung der heimischen Börsenindizes. Beim TecDAX gilt der Spezialmaschinenbauer Manz als heißer Aufstiegskandidat. Als Wackler gelten dagegen der Glasfaserspezialist Adva Optical Networking und eben PSI. Während PSI zurzeit auf eine Kapitalisierung des Freefloats von rund 144 Mio. Euro kommt, bringt Adva hier 141 Mio. Euro auf die Waagschale. Das könnte also eine knappe Kiste werden. Die Analysten der Berenberg Bank hatten – ebenso wie die Commerzbank – zuletzt ein Kursziel von 14 Euro für PSI ausgegeben. Montega und Deutsche Bank nennen 15 Euro als fairen Wert. Das liegt alles sehr eng an der aktuellen Notiz, was aber nicht unbedingt ein schlechtes Zeichen sein muss. Bei Titeln wie SMA Solar oder Nordex liegt die gegenwärtige Notiz auch deutlich über den Erwartungen der meisten Experten. Für risikobereite Anleger könnte sich die PSI-Aktie mit Sicht auf sechs bis zwölf Monate als eine gute Wahl herausstellen. Boersengefluester.de rät daher zum Einstieg.

Foto: PSI AG...

PSI Software

Kurs: 45,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z1JH | DE000A0Z1JH9 | AG | 712,66 Mio € | 31.08.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit einem Kursplus von 235 Prozent seit Jahresbeginn führt die Aktie von C.A.T. Oil im laufenden Jahr die Performance-Rangliste der heimischen Aktienindizes klar an und hat den nachfolgenden Titeln Nordex (+218 Prozent seit Jahresbeginn), LPKF Laser (+136 Prozent) oder Grammer (+119 Prozent) klar die Rücklichter gezeigt. Das in Russland tätige Ölserviceunternehmen mit Sitz in Wien hatte zuletzt massiv in neue Bohrausrüstung investiert und erntet nun die Früchte der Ausgaben. Die jüngsten Zahlen von C.A.T. Oil lagen stets oberhalb der Erwartungen, so dass die Analysten mit dem Anheben ihrer Kursziele kaum nachkamen. Nun sollten Anleger allerdings hellhörig werden. Die mehrheitlich Walter Höft zurechenbare CAT. Holding aus Zypern hat sechs Millionen ihrer insgesamt 29,31 Millionen C.A.T.-Aktien zu jeweils 18 Euro an institutionelle Investoren verkauft. Damit verringert sich der Anteil der CAT. Holding von gegenwärtig 60 Prozent auf 47,72 Prozent.

Neben dem Investor Höft, ist scheinbar auch Anna Brinkmann, die im C.A.T.-Vorstand als COO tätig ist und bereits seit den 90er-Jahren bei dem Konzern arbeitet, bei der CAT. Holding engagiert. Direkt werden ihr zudem elf Prozent der Stimmen zugerechnet. Details zur Aktionärsstruktur und die Entstehungsgeschichte von C.A.T. Oil sorgten schon immer für jede Menge Gesprächsstoff unter den Investoren und waren zum Börsengang im Mai 2006 das dominante Thema. Die Österreicher betonen nun, dass sich der Streubesitz durch die Transaktion von gegenwärtig 29 Prozent auf bis zu 41 Prozent erhöhen werde. Als positiver Nebeneffekt werde die Liquidität der Aktie gestärkt. Zudem haben sich die CAT. Holding und Anna Brinkmann verpflichtet, in den kommenden 180 Tagen keine weiteren C.A.T.-Aktien auf den Markt zu werfen. Auch das massive Investitionsprogramm von 390 Mio. Euro für neue Kapazitäten und Instandhaltungen wollen die Großaktionäre weiterhin „in vollem Umfang“ unterstützen – quasi als vertrauensbildende Maßnahme.

Für boersengefluester.de ist der Anteilsverkauf dennoch ein kritisches Signal. Wenn Großaktionäre Stücke abgeben, machen sie letztlich Kasse, weil sie das gegenwärtige Kursniveau als attraktiv für einen Verkauf einschätzen. Vorgeschoben werden dann meist Begründungen wie „Wir wollen die Liquidität der Aktie stärken“ oder „Wir wollen weitere Investoren an der Wachstumsstory des Unternehmens teilhaben lassen“. C.A.T. Oil kommt gegenwärtig auf eine Marktkapitalisierung von 1.101 Mio. Euro. Das entspricht bereits dem 4,7fachen des zuletzt ausgewiesenen Eigenkapitals von 246,8 Mio. Euro. Bezogen auf den für 2013 erwarteten Umsatz von 420 bis 430 Mio. Euro ergibt sich ein Faktor von immerhin 2,6. Der Branchenriese Halliburton ist für weniger als den 1,5fachen Jahresumsatz zu haben. Vergleichsfirmen wie Weatherford oder Calfrac Well Services aus Kanada kosten gar deutlich weniger als den einfachen Jahresumsatz.

Das Kurs-Gewinn-Verhältnis (KGV) von C.A.T. Oil beläuft sich – selbst auf Basis der Schätzungen für 2015 – bereits auf knapp 19. Die Analysten siedeln den fairen Wert für den SDAX-Titel zwischen 25 und 26 Euro an. Bezogen auf die aktuelle Notiz ergibt sich daraus ein Potenzial von rund 15 Prozent. Ausgereizt sein muss die Aktie daher noch nicht sein. Boersengefluester.de hatte den Titel Mitte Juni ausführlich vorgestellt (den Beitrag finden Sie HIER). Neukäufe drängen sich gegenwärtig nun nicht mehr auf. Im Gegenteil: Anleger, die den Titel bereits etwas länger im Depot haben und auf hohen Gewinnen sitzen, sollten vielmehr über Teilrealisierungen nachdenken – ganz so wie es auch der Großaktionär macht. Ein Teil der C.A.T. Oil-Aktien kann ja im Depot bleiben.

...

Petro Welt Technologies

Kurs: 2,20

Petro Welt Technologies

Kurs: 2,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Petro Welt Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKWU | AT0000A00Y78 | AG | 107,47 Mio € | 04.05.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Stimmung für die deutschen Versorger bessert sich zusehends. Selbst eine schwache Prognose von RWE für 2014 hat die Aktien von RWE und E.ON nur kurz gebremst. Dann haben sie sich weiter erholt. Die Papiere von SMA Solar, Phoenix Solar und die des Herstellers von Windkraftanlagen, Nordex, litten hingegen zuletzt unter der geplanten Änderung des Erneuerbare-Energien-Gesetz (EEG), soll doch der Ausbau der erneuerbaren Energien gedrosselt werden.[/sws_green_box]

Die Aktienkurse von E.ON und RWE wollen nach oben: Deutschlands größter Versorger, E.ON, hat für die ersten drei Quartale einen Umsatzrückgang um fünf Prozent auf 89,3 Mrd. Euro gemeldet. Weil die Profitabilität stark unter Druck ist, vor allem wegen der Energiewende in Deutschland, brach der nachhaltige Gewinn um die Hälfte auf 1,9 Mrd. Euro ein. Zudem muss der Konzern nun für die ehemals kostenlosen CO2-Zertifikate bezahlen. E.ON-Vorstandschef Johannes Teyssen korrigierte den Ausblick für den nachhaltigen Gewinn mit 2,2 bis 2,4 Mrd. Euro auf das untere Ende der bisherigen Prognose. Allerdings sind darin erstmals die fehlenden Ergebnisbeiträge verkaufter Geschäfte berücksichtigt. Im Vorjahr lag der nachhaltige Gewinn noch bei 4 Mrd. Euro. Der Firmenlenker verkauft weiter Assets und hat dadurch die Nettoverschuldung gegenüber Ende 2012 von 35,9 auf 33,1 Mrd. Euro gesenkt. Seit Anfang 2012 hat Teyssen für 18,9 Mrd. Euro Vermögenswerte verkauft.

Um den Preisdruck wegen der hohen Überkapazitäten zu verringern, hat der Konzern in den vergangenen vier Quartalen Kapazitäten mit einer Leistung von sieben Gigawatt vom Netz genommen. Damit ist er gut unterwegs, um die Kapazitäten bis 2015 um elf Gigawatt zu reduzieren. Der Vorstandschef forderte von der Politik eine deutliche Korrektur der Energiepolitik, sonst müssten noch mehr als die angekündigten elf Gigawatt eingemottet werden. E.ON fokussiert sich zudem verstärkt auf die Märkte in der Türkei und in Brasilien. Von den Gesamtinvestitionen von 6,3 Mrd. Euro für die ersten drei Quartale flossen 3,2 Mrd. Euro in die beiden Länder. Nachdem der brasilianische Geschäftspartner Eike Batista allerdings in großen Schwierigkeiten steckt, sehen etliche Investoren E.ONs Engagement in Brasilien kritisch.

Die Düsseldorfer haben im Gegensatz zu der in Essen sitzenden RWE keine Prognose für 2014 abgegeben. Auf der Analystenkonferenz wies das Management allerdings auf die bekannten Probleme hin. Die Banker prognostizieren, dass der Gewinn je Aktie 2013 auf 1,19 Euro sinkt, und im nächsten Jahr unter die Marke von einem Euro weiter zurückgehen wird. Der Konzern hatte bereits Ende 2012 angekündigt, dass er künftig 50 bis 60 Prozent des nachhaltigen Gewinns an die Aktionäre ausschütten will. Auf Basis der 2013er-Gewinnschätzungen dürfte der Konzern damit 0,60 Euro ausschütten. Die Dividendenrendite liegt bei 4,2 Prozent. Mit einem 2014er-KGV von 14,7 ist die Aktie zwar teuer. Inzwischen scheinen viele schlechte Nachrichten jedoch bereits in der Aktie eingepreist zu sein. Der Börsenwert liegt bei 28,1 Mrd. Euro.