Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#543900

© boersengefluester.de | Redaktion

Hauptversammlungen von DAX-Unternehmen sind für die meisten Anleger insbesondere wegen der anschließenden Dividendenausschüttung wichtig. Das ist bei dem Reifenhersteller und Automobiltechnikkonzern Continental nicht gänzlich anders – auch wenn der Dividendenvorschlag für das Jahr 2024 noch gar nicht feststeht. Den werden die Hannoveraner vermutlich erst zur Vorlage des Geschäftsberichts am 3. März 2025 kommunizieren. Längst seine Schatten voraus wirft jedoch ein anderer Punkt, der auf der Hauptversammlung (HV) am 25. April 2025 beschlossen werden soll: Die Abspaltung des Automotive-Geschäfts, die dann bis zum Jahresende 2025 umgesetzt sein soll. ...

© boersengefluester.de | Redaktion

Daran müssen sich die Anleger von Continental auch erst einmal wieder gewöhnen. Nachdem die Aktie des Autozulieferers im Vorjahr mit einer Performance von 85 Prozent – vor Deutsche Post und Daimler – die mit Abstand beste Kursentwicklung aus dem DAX vorzuweisen hatte, kommt der Titel 2014 per saldo kaum vom Fleck. Vor dem Hintergrund der allgemein deutlich schwierigeren Marktphase sollten Conti-Investoren damit aber auch nicht unzufrieden sein. Immerhin hat fast die Hälfte aller DAX-Aktien im laufenden Jahr um mehr als fünf Prozent an Wert verloren. Die Papiere von Deutsche Lufthansa, Volkswagen, Deutsche Bank und Adidas gaben sogar um mehr als 15 Prozent ab. Aus Sicht der Analysten hat die Conti-Aktie ohnehin das Zeug, den Aufwärtstrend wieder aufzunehmen. Das durchschnittliche Kursziel liegt bei rund 200 Euro – die jüngsten Empfehlungen schwankten dabei zwischen 190 und 210 Euro.

Für manch Privatanleger mag die optisch teure Notiz von gegenwärtig 163 Euro womöglich ein wenig abschreckend wirken. Aus dem Kreis der DAX-Aktien sind nur die Vorzüge von Volkswagen absolut teurer. Knapp 150 Euro kosten die nächstfolgenden Anteilscheine von Linde und Münchener Rück. Getrennt davon ist allerdings die Bewertung der Continental-Aktie zu sehen – und an der gibt es nichts zu meckern. Für das laufende Jahr rechnen die Hannoveraner aufgrund unvorteilhafter Wechselkursentwicklungen zwar nur noch mit einem Umsatzanstieg auf rund 34,5 Mrd. Euro (zuvor 35 Mrd. Euro). Dafür ist Vorstandschef Elmar Degenhart bei der Rentabilität einen Tick zuversichtlicher geworden und siedelt die zu erwartende EBIT-Marge jetzt bei rund elf Prozent an. Damit würde der Conti-Konzern lediglich etwa mit dem 8,5fachen des bereinigten operativen Ergebnisses für 2014 bewertet. Das damit korrespondierende KGV auf Basis der Schätzungen von boersengefluester.de liegt bei rund 13. Mit Blick auf unsere Schätzungen für 2016 würde es sich sogar auf 11,2 ermäßigen. Das liegt deutlich unterhalb des von boersengefluester.de berechneten Zehn-Jahres-Durchschnitts.

Weniger interessant ist die Conti-Aktie dafür unter Dividendenaspekten. Die Rendite bewegt sich mit 1,6 Prozent nicht nur unter dem Durchschnittsniveau des DAX von rund 2,7 Prozent, sondern ist auch niedriger als die Verzinsung anderer Autozulieferaktien wie Bertrandt, ElringKlinger, Grammer, Leoni, PWO, SAF-Holland oder SHW. Leicht hinter der Konkurrenz liegt Conti auch beim Kurs-Buchwert-Verhältnis (KBV). Zurzeit wird der DAX-Titel etwa mit dem 3,5fachen des Eigenkapitals bewertet, während der Branchenschnitt bei lediglich rund drei liegt. Rein charttechnisch ist das Papier in dem seit März währenden Seitwärtstrend noch relativ schwer zu greifen. Immerhin: Zwischen grob 152 und 154 Euro scheint sich eine passable Unterstützung zu befinden. Nach oben signalisieren die im März und April erreichten Hochs bei etwa 180 Euro einen Widerstand. Kurzfristig hat die Conti-Aktie jedenfalls Tempo aufgenommen und zeigt neuen Drang nach Norden. Ein genereller Trendwechsel ist das zwar noch nicht. Dennoch eröffnen sich Chancen für tradingorientierte Investoren. Das Potenzial: Mit Unterstützung des Gesamtmarkts könnte es – sofern die Hürde um 180 Euro genommen wird – bis an den Bereich um 200 Euro gehen. Damit hätte der Titel noch rund 20 Prozent Luft nach oben. Fazit: Conti ist eine starke Aktie, die allerdings auch ihren Preis hat.

Weniger interessant ist die Conti-Aktie dafür unter Dividendenaspekten. Die Rendite bewegt sich mit 1,6 Prozent nicht nur unter dem Durchschnittsniveau des DAX von rund 2,7 Prozent, sondern ist auch niedriger als die Verzinsung anderer Autozulieferaktien wie Bertrandt, ElringKlinger, Grammer, Leoni, PWO, SAF-Holland oder SHW. Leicht hinter der Konkurrenz liegt Conti auch beim Kurs-Buchwert-Verhältnis (KBV). Zurzeit wird der DAX-Titel etwa mit dem 3,5fachen des Eigenkapitals bewertet, während der Branchenschnitt bei lediglich rund drei liegt. Rein charttechnisch ist das Papier in dem seit März währenden Seitwärtstrend noch relativ schwer zu greifen. Immerhin: Zwischen grob 152 und 154 Euro scheint sich eine passable Unterstützung zu befinden. Nach oben signalisieren die im März und April erreichten Hochs bei etwa 180 Euro einen Widerstand. Kurzfristig hat die Conti-Aktie jedenfalls Tempo aufgenommen und zeigt neuen Drang nach Norden. Ein genereller Trendwechsel ist das zwar noch nicht. Dennoch eröffnen sich Chancen für tradingorientierte Investoren. Das Potenzial: Mit Unterstützung des Gesamtmarkts könnte es – sofern die Hürde um 180 Euro genommen wird – bis an den Bereich um 200 Euro gehen. Damit hätte der Titel noch rund 20 Prozent Luft nach oben. Fazit: Conti ist eine starke Aktie, die allerdings auch ihren Preis hat.

Foto: Continental AG

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Die Zehn-Jahres-Durchschnittswerte für das KGV, Kurs-Buchwert-Verhältnis (KBV) und Dividendenrendite sowie die gerade aktuellen Kennzahlen zu allen 30 DAX-Aktien haben wir in einer täglich von uns aktualisierten Tabelle zusammengefasst. Einfach HIER anklicken.[/sws_green_box]...

Continental

Kurs: 71,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 543900 | DE0005439004 | AG | 14.352,43 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Continental und das MDAX-Unternehmen Leoni profitieren deutlich von dem anhaltenden Wachstum der Autoindustrie und haben starke Quartalsergebnisse vorgelegt. Beide Gesellschaften haben erfreuliche Prognosen für das Gesamtjahr abgegeben, wenngleich die Firmen nicht zuletzt von der Währungsseite kräftigen Gegenwind spüren. Etliche Anleger fragen sich, wie weit die Hausse bei den Aktien noch weitergehen kann.[/sws_blue_box]

Die deutschen Autozulieferer sind auf Erfolgskurs und derzeit scheint es nichts zu geben, was sie aufhalten kann: So hat Continental im ersten Quartal kräftige Zuwächse bei Umsatz und operativem Gewinn verbucht. Deutschlands zweitgrößter Autozulieferer profitierte vor allem von dem guten Reifengeschäft. Nach eineinhalb Jahren Flaute war das Geschäft mit Ersatzreifen für Privat- und Flottenkunden in Schwung gekommen. Das gesamte Reifengeschäft steuert deutlich mehr als die Hälfte des operativen Gewinns des Konzerns bei. Allerdings florierte auch das klassische Zuliefergeschäft, wo Continental von Motor- und Getriebesteuerungen über Sensoren bis zu Brems- und Fahrassistenzsystemen alles herstellt.

Wegen der starken Geschäfte erhöhte Vorstandschef Elmar Degenhart bereits nach der Vorlage der Zahlen zum ersten Quartal die Ergebnisprognose für das Gesamtjahr. Statt zehn Prozent soll der operative Gewinn nun mindestens 10,5 Prozent des angepeilten Jahresumsatzes von 35 Mrd. Euro erreichen. Den zuversichtlichen Ausblick gab der Firmenlenker ab, obwohl er nicht ausschließen wollte, dass der starke Euro den Erlös um bis zu eine Mrd. Euro belasten könnte. Der jüngste Kursrückgang der Gemeinschaftswährung ist in diesem Zusammenhang eine mehr als willkommene Entlastung. Der Gewinn unterm Strich wird zudem dadurch beflügelt werden, dass die Nettoverschuldung im ersten Quartal im Jahresvergleich um 1,4 Mrd. auf 4,2 Mrd. Euro stark gedrückt worden ist und die Zinszahlungen deutlich sinken.

Die Autoverkäufe in China und den USA, den zwei größten Märkten der Welt, steigen. Und in Europa könnte sich der Autoabsatz von einem sehr niedrigen Niveau aus allmählich weiter erholen. Das spricht für eine anhaltend gute Geschäftsentwicklung bei Conti. Finanzchef Wolfgang Schäfer wartet auf die Genehmigung der Kartellbehörden für den Kauf des US-Kunststoff- und Kautschukspezialisten Veyance, den Conti im Februar angekündigt hatte. Durch die Akquisition des Herstellers von Transportbändern für Minen und von Schlauchsystemen für die Lebensmittel-, Kosmetik- und Pharmaindustrie verringert Conti die Abhängigkeit vom Autogeschäft und damit vom Preisdruck der Autohersteller. Schäfer denkt bereits über die nächsten Zukäufe nach. „Wenn ich mir unser Finanzprofil anschaue, könnten wir innerhalb der nächsten 18 Monate noch einmal eine Akquisition in der Größenordnung von Veyance stemmen“, sagte Schäfer.

Während die Aktie von Continental – nach dem super Kursanstieg von Anfang 2012 bis Ende 2013 – seit etlichen Monaten unterm Strich seitwärts tendiert, notiert jene von Leoni knapp unter dem Allzeithoch von 61,18 Euro. Der Kabel- und Bordnetzspezialist hat Rekordergebnisse für das erste Quartal vorgelegt. „Insgesamt ist das Jahr für Leoni dynamisch und gut gestartet“, sagte Vorstandschef Klaus Probst. Der Konzern profitierte nicht nur von den guten Absatzzahlen deutscher Autohersteller, sondern auch von der Besserung des Geschäfts bei den französischen Produzenten. Zudem kam das Geschäft mit anderen Industriezweigen in Schwung, wie der Investitionsgüter- und Medizintechnikindustrie und der Telekombranche. Probst bekräftigte die Jahresprognose: Demnach will der MDAX-Konzern bei einem Umsatz von rund 4,1 Mrd. Euro einen operativen Gewinn von mehr als 200 Mio. Euro erwirtschaften. Um weiter kräftig wachsen zu können, hat der Konzern die Investitionen deutlich erhöht: So wurden zuletzt Bordnetz-Werke in China, Mexiko und Serbien sowie Automobil- und Spezialkabelkapazitäten in Osteuropa auf- und ausgebaut.

Probst, der am 30. Juni 2015 kurz nach seinem 62. Geburtstag von der Unternehmensspitze zurücktreten wird, hinterlässt seinem Nachfolger ehrgeizige Wachstumsziele für den Zeitraum bis 2025. So soll entgegen den ursprünglichen Planungen der Fokus verstärkt auf das Automobilgeschäft gelegt werden. Entsprechend soll der Umsatzanteil an den Konzernerlösen von 75 Prozent für 2013 auf 80 Prozent im Jahr 2025 zulegen. Stärker wachsen soll Leoni künftig vor allem in Asien und den USA. Während der Umsatzanteil aus Europa von 67 Prozent auf 40 Prozent im Jahr 2025 zurückgehen soll, ist für Amerika ein Anstieg auf 25 Prozent und für Asien sogar auf 35 Prozent geplant. Bereits 2016 will der Konzern die nächsten Meilensteine erreichen. Bei Erlösen von fünf Mrd. Euro soll die operative Marge auf sieben Prozent klettern.

Angesichts der erwarteten kräftigen Gewinnsteigerungen scheinen die Aktien der beiden Autozulieferer nicht zu hoch bewertet zu sein. Das 2015er-KGV für Continental liegt bei 12,5. Angesichts einer operativen Marge von mehr als zehn Prozent lässt sich diese Bewertung durchaus rechtfertigen. Das KGV für Leoni ist mit 11,4 zwar etwas geringer. Allerdings ist auch die Marge viel niedriger als bei Conti. Die Analysten von Goldman Sachs trauen der Leoni-Aktie Kurse bis in den Bereich um 69 Euro zu. Hauck & Aufhäuser sieht das MDAX-Papier gar erst bei 78 Euro als fair bewertet an. Bis dahin hätte das Papier noch ein Potenzial von erklecklichen 28,5 Prozent. Beim DAX-Wert Continental sticht dagegen die Studie der Citigroup mit einem Kursziel von 210 Euro hervor. Andere Finanzhäuser sehen Conti dagegen schon bei Notierungen zwischen 180 und knapp 200 Euro als ausgereizt an.

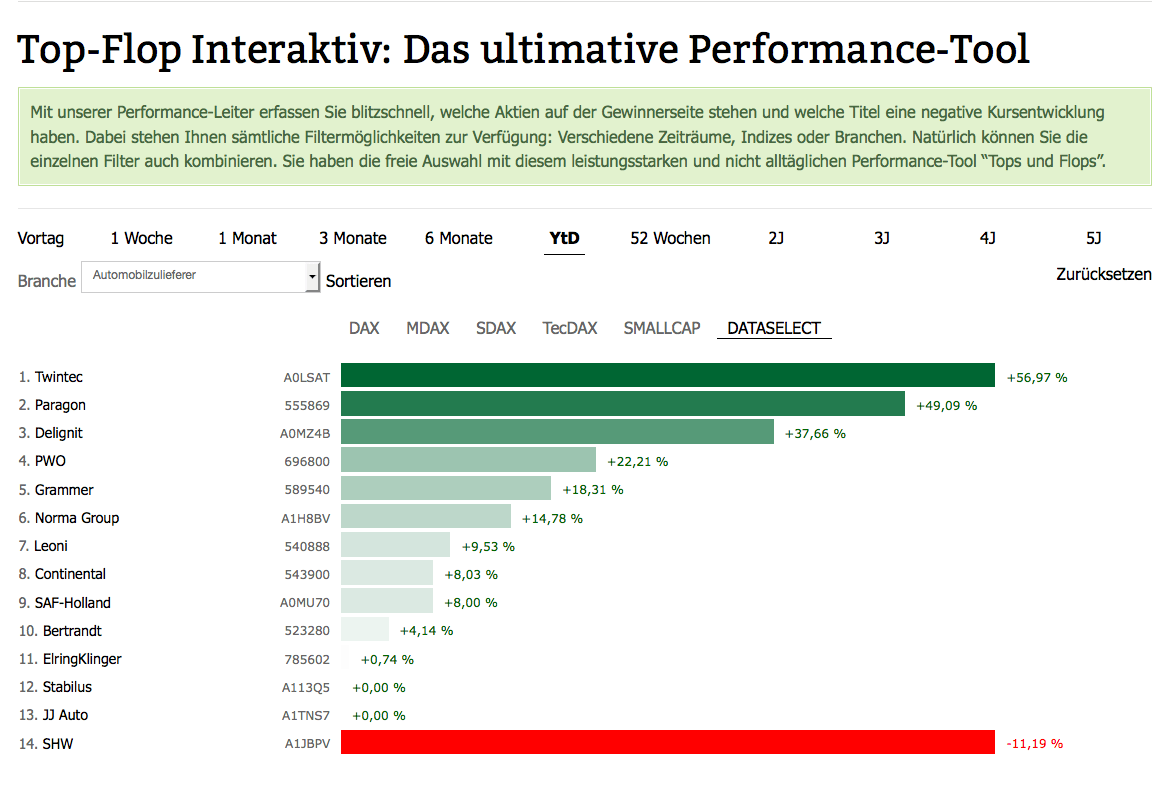

[sws_red_box box_size="585"]Sie interessieren sich auch für die Performance der anderen deutschen Autozuliefer-Aktien? Dann sollten Sie unser Tool "Top-Flop Interaktiv" ausprobieren.[/sws_red_box]

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

Continental

Kurs: 71,76

Leoni

Kurs: 2,83

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leoni | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540888 | DE0005408884 | AG | 92,39 Mio € | 06.07.1997 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 543900 | DE0005439004 | AG | 14.352,43 Mio € | 01.05.1948 | Kaufen | |

* * *

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Top-Performer aus dem DAX, Continental, Daimler und die Deutsche Post, haben in den vergangenen zwölf Monaten zwischen 60 bis 87 Prozent an Wert gewonnen. Die schwersten Titel in dem Index sind Siemens, Bayer, BASF, Daimler und Allianz. In den vergangenen Jahren hat sich die Gewichtung der einzelnen Sektoren deutlich verschoben. Während die Bedeutung der Finanzwerte gesunken ist, ist jene der Autoaktien erheblich gestiegen.[/sws_blue_box]

Fast täglich markiert der DAX Rekordstände: Im Gegensatz zu vielen anderen großen Länderindizes enthält der DAX als Performanceindex allerdings auch die Dividenden. Der DAX Kursindex hingegen notiert noch um rund 20 Prozent unter dem Niveau des ehemaligen Rekords vom März 2000. Damit hat er allerdings bei Weitem nicht so schlecht abgeschnitten wie der Euro Stoxx 50 – notiert der europäische Leitindex doch um mehr als 40 Prozent unter dem Allzeithoch.

Die Top-Performer im DAX waren in den vergangenen zwölf Monaten die Vertreter aus zyklischen Branchen, denn sie haben nicht zuletzt von der zwischenzeitlichen leichten Konjunkturerholung in Europa merklich profitiert: Continental, Daimler und die Deutsche Post. Klar angeführt wird die Rangliste dabei von Continental – immerhin 87 Prozent beträgt das Kursplus. Der Autozulieferer hat starke Quartalszahlen vorgelegt, woraufhin das Papier auf Rekordhöhen geklettert ist. „Wir spüren inzwischen in Europa eine Stabilisierung des Geschäftsverlaufs“, gibt sich Vorstandschef Elmar Degenhart zuversichtlich. Der Konzern ist stark abhängig von der wirtschaftlichen Lage auf dem Heimatkontinent, erzielt er doch hier mehr als die Hälfte des Umsatzes. Mit großem Abstand folgt Nordamerika vor Asien. Nachdem die Nachfrage in Europa gerade im Geschäft mit Ersatzreifen lange schwach war, machen sich nun allmählich Nachholeffekte bemerkbar. Für Entlastung sorgen zudem die niedrigeren Kautschukpreise. Degenhardt hat die Prognose für die bereinigte operative Marge auf „mindestens 10,5 Prozent“ angehoben. Zuvor hatte er mehr als zehn Prozent in Aussicht gestellt. Da störte es Investoren auch nicht, dass der Umsatzausblick wegen des starken Euro ein bisschen reduziert worden war.

Mit einem Wertzuwachs von 64 Prozent fährt die Daimler-Aktie auf den zweiten Platz vor. Dabei hätte zu Jahresbeginn wohl kaum jemand gedacht, dass sich die Notiz 2013 bis in den Bereich um 60 Euro vortasten wird. Investoren erwarten, dass Vorstandschef Dieter Zetsche nicht zuletzt bei der Pkw-Sparte Mercedes-Benz Cars die Profitabilität in den nächsten Jahren weiter verbessern wird. Zetsche will zudem das Wachstum im China-Geschäft ankurbeln. Zuletzt hat der Konzern einen Anteil von zwölf Prozent am chinesischen Partner BAIC Motor gekauft.

Auf Rang drei folgt die Deutsche Post mit einem Kursplus von annähernd 60 Prozent für die vergangenen zwölf Monate. Dem Konzern kommen der Paketboom und das starke Expressgeschäft zugute. Post-Chef Frank Appel erwartet, dass wegen des starken Internethandels in den Wochen vor Weihnachten mehr als acht Millionen Pakete am Tag transportiert werden. Das wäre ein deutliches Plus gegenüber dem 2007er-Rekord von sieben Millionen Stück. Wegen des florierenden Versandhandels will die Post verstärkt in Polen, Tschechien und den Benelux-Staaten expandieren. Im Briefgeschäft hat der Konzern für 2014 eine Erhöhung des Preises für Standardbriefe um 2 Cent auf 60 Cent beantragt. Das würde den Gewinn um 50 Mio. Euro erhöhen. Anfang 2013 hatte der Konzern das Briefporto um 3 Cent erhöht. Rund 100 Mio. Euro sollte diese Entscheidung dem Unternehmen zusätzlich in die Kassen spülen.

Eine andere Reihenfolge ergibt sich beim Blick auf einflussreichsten DAX-Unternehmen. Zwar kann dem Volkswagen-Konzern mit einem gesamten Börsenwert von fast 89 Mrd. Euro kein anderer Titel das Wasser reichen. Innerhalb des DAX sind dennoch Siemens, Bayer, BASF, Daimler und Allianz die gewichtigsten Unternehmen. Grund: Die Deutsche Börse berücksichtigt bei ihren Berechnungen nur die Aktien, die sich im Streubesitz (Free Float) befinden. Zusätzlich wird das Gewicht einzelner Aktien im Index vierteljährlich auf zehn Prozent begrenzt.

Schwerster Wert in dem Index mit einem Börsenwert von 73,7 Mrd. Euro und einer Gewichtung von zehn Prozent ist Siemens. Damit verteidigt der Konzern die Spitzenposition der vergangenen Jahre. Der neue Vorstandschef Joe Kaeser will im Geschäftsjahr 2013/14, das im September endet, den Gewinn je Aktie um 15 Prozent auf mindestens 5,84 Euro steigern. Dazu soll die operative Marge, die im vergangenen Jahr bei 7,5 Prozent gelegen hat, um zwei bis drei Prozentpunkte verbessert werden. Dabei hilft, dass der Großteil der Kosten für das Sparprogramm bereits im vergangenen Jahr verbucht worden sind. Ohne die Sonderkosten hätte die Marge bereits im vergangenen Jahr knapp unter dem unteren Ende des neuen Renditeziels gelegen, weshalb es nicht gerade ambitioniert ist. Zudem will der Konzern in den nächsten zwei Jahren Aktien im Wert von bis zu 4 Mrd. Euro zurückkaufen. Pläne zu einem Konzernumbau will der Siemens-Veteran Kaeser allerdings erst im Mai 2014 präsentieren.

Mit einem Gewicht von 9,8 Prozent rangiert Bayer auf dem zweiten Rang. Die Aktie markiert ebenso wie der DAX fast täglich Rekordwerte. Zwar bremst der starke Euro das Gesundheitsgeschäft. Das hat Bayer im dritten Quartal aber im Pharma- und im Agrogeschäft wettgemacht. Investoren setzen darauf, dass die erfreuliche Geschäftsentwicklung im Gesundheitsgeschäft weitergeht. Vorstandschef Marijn Dekkers will mit fünf neuen Medikamenten in diesem Jahr einen Umsatz von mehr als 1,4 Mrd. Euro erzielen. Zu den Präparaten gehören der Gerinnungshemmer Xarelto, das Augenmedikament Eylea und zwei Krebsmedikamente. Dekkers reduzierte zwar die Umsatzprognose des Konzerns für das Gesamtjahr ein wenig. Hingegen bekräftigte er den Ergebnisausblick.

Die BASF-Aktie ist zuletzt ebenfalls auf Allzeithochs geklettert. Mit einem Gewicht von 8,9 Prozent belegt sie den dritten Platz. Der Chemiekonzern verspürt eine Belebung des Geschäfts mit Katalysatoren und Spezialkunststoffen für Autos. Vorstandschef Kurt Bock drückt zudem weiter kräftig auf die Kostenbremse. Das laufende Sparprogramm soll ab Ende 2015 zu jährlichen Einsparungen von einer Mrd. Euro führen. Der Firmenlenker warnte zudem eindringlich vor den Folgen der Energiewende für die energieintensive Chemieindustrie, zumal die Konkurrenten in den USA von stark gesunkenen Rohstoffpreisen profitieren. Das 2014er-KGV ist mit 13 deutlich niedriger als das bei Bayer mit 15. Auf dem Platz vier folgt Daimler mit einem Gewicht von 7,7 Prozent vor der Allianz mit 7,2 Prozent.

Bemerkenswert: Während bei den größten Einzeltiteln zuletzt nur punktuelle Verschiebungen zu beobachten waren, hat sich die Bedeutung einzelner Sektoren zum Teil deutlich verändert. Ende 2009 hießen die fünf Schwergewichte Siemens (Börsenwert 46,1 Mrd. Euro, Gewicht 9,1 Prozent), E.ON, Bayer, Allianz und BASF. Ein Jahr später war Daimler anstelle der Allianz in das Quintett aufgerückt. Den Platz in der Gruppe konnte Daimler jedoch nicht lange halten. 2011 verlor der Autobauer ebenso seinen Platz wie E.ON. Ersetzt wurden sie durch SAP und den Rückkehrer Allianz. In diesem Jahr hat Daimler die Walldorfer Softwareschmiede SAP verdrängt.

Mit einem Gewicht von 19,4 Prozent ist der Sektor „zyklischer Konsum“ der schwerste. Zu ihm gehören die Autobauer (BMW, Daimler, Volkswagen) und Continental, sowie Adidas und die Lufthansa. Davon bringen allein die Fahrzeughersteller 16,3 Prozent auf die Waage. Mit 17,8 Prozent rangieren die Finanzwerte, von der Allianz, über die Commerzbank, die Deutsche Bank, die Deutsche Börse bis zur Münchener Rück auf Rang zwei. Während das Geschäft bei den Versicherern floriert, hatten die Banken in den vergangenen Jahren mit erheblichen Problemen zu kämpfen.

So hat Allianz-Chef Michael Diekmann zuletzt starke Quartalsergebnisse vorgelegt. Trotz der Flut und Hagelschäden will er die bisherige Zielmarke von 9,7 Mrd. Euro beim operativen Gewinn für das Gesamtjahr übertreffen. Wenn alles glatt geht, dürfte die Dividende steigen. Analysten prognostizieren ein Plus von mehr als 15 Prozent auf rund 5,25 Euro je Aktie.

Die Aktie der Deutsche Bank gehört hingegen einmal mehr zu den Underperformern im DAX. Im dritten Quartal hat der hiesige Branchenprimus weitere 1,2 Mrd. Euro für Rechtsstreitigkeiten zurückgestellt. Seit Jahresanfang sind sie damit um fast 2 Mrd. Euro gestiegen. Zudem enttäuschte das Geschäft im Investmentbanking wegen des gesunkenen Anleihenhandels. Mit einer bereinigten Eigenkapitalquote von lediglich 3,1 Prozent liegt der Konzern teilweise deutlich hinter Konkurrenten zurück. Das Management muss daher die Bilanzsumme weiter verkürzen und Vermögenswerte verkaufen. Wie stark die Bedeutung des Finanzsektors trotz der starken Kurserholung bei der Allianz und der Münchner Rück gesunken ist, zeigt, dass das Gewicht des Sektors Ende 2009 bei 20,5 Prozent lag. Damit war er einsamer Spitzenreiter im DAX vor Versorgern mit 14,9 Prozent. Der Sektor „zyklischer Konsum“ lag mit 11,4 Prozent lediglich im Mittelfeld. Wenigstens in einer Rangliste hat die Deutsche Bank den Spitzenplatz belegt: Mit einem Handelsvolumen von 54,6 Mrd. Euro war sie in den vergangenen zwölf Monaten die meistgehandelte Aktie auf Xetra. Auf den nächsten Plätzen liegen BASF (50,6 Mrd. Euro) und Siemens (49,9 Mrd. Euro).

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Continental

Kurs: 71,76

Mercedes-Benz Group

Kurs: 45,11

DHL

Kurs: 57,22

Volkswagen VZ

Kurs: 71,88

Siemens

Kurs: 272,90

Bayer

Kurs: 49,12

BASF

Kurs: 49,42

SAP

Kurs: 136,72

Allianz

Kurs: 421,00

Deutsche Bank

Kurs: 31,45

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,48

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,13

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,40

DHL

Kurs: 57,22

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,80

Commerzbank

Kurs: 39,03

Beiersdorf

Kurs: 78,02

Volkswagen VZ

Kurs: 71,88

E.ON

Kurs: 19,46

Deutsche Telekom

Kurs: 26,59

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="550"]Was für ein Börsenjahr: Trotz einer Performance von 14,5 Prozent seit Jahresbeginn liegt der DAX abgeschlagen hinter dem SDAX (+24,4 Prozent), dem MDAX (+27,8 Prozent) und dem Spitzenreiter TecDAX (+31,1 Prozent). Dennoch konzentriert sich das Interesse der Anleger – noch mehr als sonst – auf die Blue Chips. Kein Wunder, ist im DAX momentan doch so viel los wie lange nicht. Zudem steht bereits in wenigen Wochen der Start in die Quartalssaison an. Boersengefluester.de hat sich die drei besten und die drei schlechtesten DAX-Werte des laufenden Jahres angeschaut.[/sws_green_box]

Mit einem Kursplus von 52 Prozent seit Jahresbeginn führt Continental die DAX-Rangliste 2013 bislang souverän an. Das aktuelle Niveau von knapp 133 Euro bedeutet gleichzeitig auch ein Rekordhoch für den DAX-Titel. Gegenwärtig kostet das Unternehmen an der Börse 26,59 Mrd. Euro. Zum Vergleich: Für das laufende Jahr peilt der Vorstand einen Umsatz von 34 Mrd. Euro bei einer bereinigten operativen Marge von mehr als zehn Prozent an. Zwar kommt die Conti-Aktie mit einem KGV von knapp zwölf auf den ersten Blick recht günstig daher. Gemessen am Kurs-Buchwert-Verhältnis von mittlerweile 3,3 wird der Titel aber nun bereits mit einem Aufschlag von fast 60 Prozent gegenüber dem Zehn-Jahres-Schnitt gehandelt. Positiv: Die Nettofinanzschulden sind zuletzt kontinuierlich zurückgegangen. Mit rund 6 Mrd. Euro bewegen sie sich mittlerweile deutlich unterhalb des Eigenkapitals von 8,8 Mrd. Euro. Im Jahr 2010 überragte die Nettoverschuldung mit 7,3 Mrd. Euro das Eigenkapital noch um 18 Prozent. Insgesamt honorieren die Anleger seit vielen Jahren den Wandel vom Reifenhersteller zum High-Tech-Automobilzulieferer. Continental wird am 7. November den Neun-Monats-Bericht vorlegen. Die Analysten von HSBC empfehlen die Aktie mit Kursziel 150 Euro zum Kauf. Andere Häuser sind – was den fairen Kurs angeht – zurückhaltender. Fazit: Die Story ist noch intakt. Auf dunkelgrün steht die Bewertungsampel aber nicht mehr.

Auf dem zweiten Platz der DAX-Hitliste 2013 liegt – wohl doch überraschend – derzeit die Aktie der Deutschen Post. Im laufenden Jahr ging es um immerhin 42,5 Prozent nach oben. Inklusive der Ende Mai erfolgten Dividendenzahlung von 0,70 Euro pro Anteilschein steht für die „Aktie gelb“ sogar ein Plus von fast 47 Prozent zu Buche. Anderen Logistik-Aktien wie PostNL, Fedex oder UPS hat die Deutschen Post damit klar die Rücklichter gezeigt. Lohn der starken Performance: Seit Ende August ist der Titel sogar im viel beachteten Auswahlindex Euro Stoxx 50 enthalten. Für das laufende Jahr kalkulieren die Bonner mit einem Gewinn vor Zinsen und Steuern (EBIT) von 2,75 bis 3,00 Mrd. Euro. Bezogen auf den gegenwärtigen Börsenwert von 28,61 Mrd. Euro wäre die Post demnach mit dem rund Zehnfachen des für 2013 erwarteten EBIT bewertet. Der etwa gleich hoch kapitalisierte US-Wettbewerber Fedex kommt hier auf einen Multiple von fast 14. Auffällig aber auch bei der Post: Auf dem gegenwärtigen Niveau von 23,65 Euro ist nicht mehr sonderlich viel Luft bis zum Erreichen der Kursziele, die momentan zwischen 25 und 27 Euro liegen. Mit Neuengagements sollten sich Anleger also erst einmal zurückhalten. Die nächsten Quartalszahlen sind für den 12. November angesetzt.

Knapp hinter der Post rangiert momentan der Anteilschein von Daimler, der sich im laufenden Jahr bislang um gut 40 Prozent verteuerte. Investoren, die zusätzlich noch die Dividende für 2012 von 2,20 Euro kassiert haben, liegen gar um annähernd 46 Prozent vorn. Die gute Platzierung von Daimler ist bemerkenswert, denn die Aktien von Wettbewerbern wie BMW (+10,1 Prozent) und Volkswagen (+1,4 Prozent) kamen im laufenden Jahr nur mit wesentlich langsamerem Tempo daher. Mit Spannung sind die für den 24. Oktober terminierten Neun-Monats-Daten zu erwarten. Die jüngsten Zahlenkolonnen aus Stuttgart konnten sich sehen lassen, allerdings waren sie positiv durch die Veräußerung der restlichen EADS-Anteile gefärbt. Mehr als 60 Prozent des EBIT von 5,2 Mrd. Euro stammten allein aus dieser Transaktion. Das operative Geschäft bewegte sich hingegen nach Plan. Ein gewichtiges Wörtchen beim Thema Elektromobilität wird natürlich auch Daimler mitreden. Der DAX-Konzern ist mit 4,3 Prozent an dem US-Hersteller Tesla beteiligt. Die Analysten vom Bankhaus Lampe haben ihr Kursziel für die Daimler-Aktie zuletzt deutlich auf 70 Euro heraufgesetzt und empfehlen das Papier zu kaufen. Dieser Einschätzung schließt sich boersengefluester.de an. Vorsichtige Investoren warten vor Neuengagements die Veröffentlichung des Quartalsberichts ab.

Mit einem Minus von 14 Prozent rangiert die Commerzbank zwar auf dem drittletzten Platz in der DAX-Rangliste 2013. Angesichts der tollen Performance in den Sommermonaten sieht das Minus aber vergleichsweise moderat aus. Bezogen auf den Tiefpunkt vom 8. Juli 2013 bei 5,79 Euro lag der absolute Lieblingswert aus der heimischen Börsenszene bereits mit fast 46 Prozent hinter dem Schlusskurs 2013. Bei der Commerzbank werden täglich Übernahmegerüchte, Vorstandsspekulationen und auch sonst alle nur denkbaren Szenarien durchgespielt. Fakt ist: Bislang ist fast nichts von all den Gedankenspielen eingetreten. Insbesondere mit Blick auf die abgeschlossene Bundestagswahl wurde den „Gelben“ regelmäßig eine neue Eigentümerstruktur zugeschrieben. Nach den diversen Rettungspaketen ist der Bund zurzeit mit rund 17 Prozent bei der Commerzbank engagiert. Momentan befindet sich das Finanzinstitut mitten in einem harten Sanierungsprogramm. Kosten sparen und der Verkauf nicht unbedingt notwendiger Firmenteile stehen oben auf der Agenda. Ziel muss es sein, die Eigenkapitalquote so gut es geht nach oben zu hieven. Die Aktie der Commerzbank ist mittlerweile wohl eine Glaubensfrage. Grundsätzlich sieht die Ausgangslage aber gar nicht mal so schlecht aus. Spätestens am 7. November wird erkennbar, wie es um das Institut derzeit steht. Dann werden die Frankfurter nämlich ihren Neun-Monats-Bericht präsentieren.

Molltöne dominieren bei den Aktionären von Lanxess. Im laufenden Jahr verloren die Anteilscheine des Chemieunternehmens bislang 27,5 Prozent an Wert. Offenbar bekommt die DAX-Luft den Leverkusenern nicht wirklich gut. Bereits einige Zeit nach der Aufnahme in den Blue-Chip-Index am 24. September 2012 hat der Titel den Rückwärtsgang eingelegt und seit dem um rund 27 Prozent an Wert eingebüßt. Interessant: Damals schaffte Lanxess gemeinsam mit Conti den Aufstieg in den DAX. Die Aktie des Autozulieferers hat sich seit der Wiedereingliederung in den DAX aber prächtig entwickelt und weist ein Kursplus von 62,6 Prozent aus. Bei Lanxess hingegen machen sich die Investoren zunehmend Sorgen um den schwachen Geschäftsverlauf. Die Ergebnisprognosen der Analysten bewegen sich kontinuierlich auf einer Treppe nach unten. Immerhin: Trotz der Restrukturierungsaufwendungen will das 2005 von Bayer abgespaltene Unternehmen im laufenden Jahr unterm Strich schwarze Zahlen schreiben. Am 12. November steht der nächste Zwischenbericht an. Dann sollten die Aktionäre ein klareres Bild haben, ob Lanxess dieses Klassenziel erreicht. Gemessen an substanzorientierten Kennzahlen wie dem KBV wird der Anteilschein derzeit unterhalb des langjährigen Durchschnitts gehandelt. Gegen Neukäufe sprechen aber die immer noch schlechten Nachrichten von Firmenseite. Auch aus charttechnischer Sicht sieht der Titel nicht sonderlich konstruktiv aus.

Ein echtes Horrorjahr durchlebt K+S. Seit Jahresbeginn steht momentan ein Kursverlust von knapp 46 Prozent zu Buche. Ende Juni 2013 hatten sich die östlichen Kali-Giganten zerstritten und kündigten an, die Produktion ohne Rücksicht auf einen möglichen Preisverfall auszudehnen. Mittlerweile taugt der Krimi um die Uralkali aus Russland und der weißrussischen Belaruskali mindestens für eine Verfilmung. Auch wenn sich die weitere Entwicklung an den Kalimärkten kaum seriös vorhersagen lässt, stehen die Aktien der Branchenvertreter mit dem Rücken zur Wand. Dabei hatte K+S schon vor der Eskalation im Sommer massive Kursprobleme. Hintergrund waren die ausufernden Kosten für ein neues Kalibergwerk in Kanada. Gegenwärtig wird die K+S-Aktie an der Börse mir gut 3,6 Mrd. Euro bewertet. Das entspricht nur einem Aufschlag von etwa sechs Prozent auf den Buchwert Dennoch sind die Analysten mehrheitlich skeptisch: Die Experten von Hauck & Aufhäuser etwa haben ihre Verkaufsempfehlung für die Anteilscheine von K+S mit einem Kursziel von 15 Euro bekräftigt. Ebenfalls auf 15 Euro taxieren die Experten von UBS den fairen Wert des DAX-Papiers. Merrill Lynch hält gar nur 13 Euro für gerechtfertigt. Die Neun-Monats-Zahlen von K+S kommen am 14. November 2013.

...

Continental

Kurs: 71,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 543900 | DE0005439004 | AG | 14.352,43 Mio € | 01.05.1948 | Kaufen | |

* * *

DHL

Kurs: 57,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DHL | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555200 | DE0005552004 | AG | 65.803,00 Mio € | 20.11.2000 | Halten | |

* * *

Mercedes-Benz Group

Kurs: 45,11

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mercedes-Benz Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 710000 | DE0007100000 | AG | 43.436,59 Mio € | 17.11.1998 | Halten | |

* * *

Commerzbank

Kurs: 39,03

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Commerzbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| CBK100 | DE000CBK1001 | AG | 44.006,18 Mio € | 05.11.1958 | Halten | |

* * *

Lanxess

Kurs: 15,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 547040 | DE0005470405 | AG | 1.371,18 Mio € | 31.01.2005 | Halten | |

* * *

K+S

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="550"]Der Autozulieferer ist bei der Umsatzprognose für das Gesamtjahr zwar ein wenig auf die Bremse getreten. 2014 sollte sich das Reifengeschäft in Europa jedoch deutlich erholen. Derweil hat der Großaktionär Schaeffler die Hausse bei der Continental-Aktie genutzt, um weitere Anteile zu verkaufen. Das hat das Papier jedoch nur kurz gebremst.[/sws_green_box]

Auf Rekordhochs ist der Aktienkurs von Continental gefahren: Investoren setzen darauf, dass der Konzern von einer Konjunkturerholung in Europa deutlich profitiert. Anfang August, bei der Vorlage der Halbjahreszahlen, war Finanzchef Wolfgang Schäfer noch auf die Bremse getreten. Er berichtete, dass sich das Pkw-Ersatzreifengeschäft in Europa nicht so deutlich erhole wie erhofft. Der Markt für Ersatzreifen auf dem Heimatkontinent werde daher 2013 nur um höchstens ein Prozent wachsen. Zuvor war der Konzern von einem Plus von drei Prozent ausgegangen. Für das Gesamtjahr prognostizierte Schäfer daher nur noch einen Umsatz von „rund“ statt „mehr als“ 34 Mrd. Euro. Die operative Marge soll jedoch weiterhin über der Marke von zehn Prozent liegen. Um die Prognose zu erreichen, muss sich das Geschäft im vierten Quartal allerdings kräftig beleben. Denn im dritten Quartal solle der Umsatz nicht viel höher als im zweiten Quartal liegen.

Die Reifensparte steuert mehr als ein Drittel der Konzernerlöse bei. Rund 71 Prozent davon stammen aus dem Geschäft mit Ersatzreifen. Der Chef der Reifensparte Nikolai Setzer sagte im September auf der Automobilmesse IAA, dass Europas Reifenmärkte 2014 zur Normalität zurückkehren sollten. „Für 2014 gehen wir davon aus, dass wir tendenziell wieder ein normales Reifenjahr haben – vielleicht etwas gedämpft.“ Normal ist ein Wachstum von drei bis vier Prozent – laut Setzer sollen es im nächsten Jahr mindestens zwei bis drei Prozent werden. Vorstandschef Elmar Degenhart, dessen Vertrag vor kurzem vorzeitig bis August 2019 verlängert worden ist, will vor allem im Geschäft außerhalb der Automobilindustrie expandieren, um so die Abhängigkeit von den starken Schwankungen des Sektors zu verringern. Der Umsatzanteil in Asien soll „mit der Zeit“ von 18 Prozent auf mehr als 30 Prozent ausgebaut werden. Zuletzt hat der Konzern angekündigt, 36 Mio. Euro in den Ausbau einer Bremsenfabrik nahe Shanghai zu investieren. Um außerhalb Europas kräftig zu wachsen investiert der Konzern stark in die Reifenproduktion in den USA, Russland, China und Brasilien.

Die Geschäftsperspektiven von Continental sind hervorragend, ist der DAX-Konzern doch kein Reifenhersteller mehr, sondern ein Anbieter von Elektronik für Autos, von Reifen und von Produkten aus Gummi und Kunststoff. Degenhart sucht weitere Partner für das Zukunftsthema vernetztes Auto udn Elektromobilität. Auf der IAA hat er eine Kooperation mit dem IT-Riesen IBM angekündigt. Die Partner werden im Bereich Cloud Computing zusammenarbeiten. Kurz zuvor hatte Continental bereits eine Kooperation mit Cisco bekanntgegeben.

Der Großaktionär Schaeffler hat die Hausse der Continental-Aktie genutzt, um Mitte September weitere Anteile zu verkaufen. Damit ist die Beteiligung von knapp 50 auf 46 Prozent gesunken. Den Kursrückschlag hat das Papier jedoch schnell wettgemacht. Der Titel dürfte weiter haussieren. Zwar prognostizieren Analysten für 2013 einen Rückgang des Gewinns je Aktie. 2014 soll er jedoch um 14 Prozent auf 12,01 Euro steigen. Das KGV liegt damit bei lediglich gut elf. Solange die Konjunkturindikatoren in Europa weiter nach oben zeigen, sollte die Aktie laufen. Die mittelfristigen Geschäftsperspektiven für Continental sind ohnehin gut.

Foto: Continental AG

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research...

Continental

Kurs: 71,76

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Continental | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 543900 | DE0005439004 | AG | 14.352,43 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Beinahe hätte der mittlerweile inhaftierte Uralkali-Chef Wladislaw Baumgertner nicht nur den Kali-Markt erschüttert, sondern auch einen DAX-Wechsel ausgelöst. Schließlich sorgten seine aggressiven Preisankündigungen Ende Juli für einen Kurseinbruch bei K+S von im Tief 40 Prozent. Binnen weniger Tage lösten sich mehr als 2 Mrd. Euro an Börsenwert in Luft auf – die Kapitalisierung von K+S schrumpfte auf 3,05 Mrd. Euro. Trotz eines hohen Streubesitzanteils von 90 Prozent schien der DAX-Platz von K+S damit zwischenzeitlich so gut wie verloren zu sein. Und mit der erst vor einem Jahr für Continental aus dem DAX entlassenen Metro sowie dem Chemiekalienhändler Brenntag standen zwei potenzielle Nachrücker bereits parat.

Wenn der Arbeitskreis Aktienindizes am 4. September zu seiner großen Sitzung zusammenkommt, scheint ein Wechsel im DAX nun aber kein Thema mehr zu sein. Dank der Kursstabilisierung in den vergangenen Tagen hat K+S den Kopf vermutlich noch einmal aus der Schlinge gezogen. Laut den aktuellen Berechnungen belegt K+S beim Börsenwert den Rang 40, bezogen auf den Orderumsatz kommt das zuletzt super rege gehandelte Unternehmen sogar auf Platz 15. Maßgeblich sind dabei die Durchschnittskurse der letzten 20 Börsentage im August. Seinen DAX-Platz verliert ein Unternehmen bei der regulären Überprüfung nur, wenn es in einem der beiden Kriterien einen Rang höher als 40 besitzt und der potenzielle Aufsteiger in beiden Kategorien mindestens Platz 35 einnimmt.

Auch wenn K+S noch einmal die Kurve gekriegt hat, Glück gebracht hat das Blue-Chip-Barometer dem Kali- und Salzproduzenten nicht. Als Anfang September 2008 die Beförderung vom MDAX in den DAX verkündet wurde, hatte die K+S-Aktie mit einem Kurs von 72 Euro ihren Mitte Juni 2008 erreichten Zenit von 91,78 Euro (intraday) bereits überschritten. Seit dem Tag der DAX-Aufnahme am 22. September 2008 hat die K+S-Aktie um 65 Prozent an Wert eingebüßt. Selbst unter Einbeziehung der zwischenzeitlich gezahlten Dividenden von insgesamt 6,30 Euro ergibt sich noch immer ein Minus von fast 54 Prozent. Der DAX hat in diesem Zeitraum um 32 Prozent zugelegt. Neben MLP und dem Pharmaunternehmen Altana zählt K+S damit zu den Musterbeispielen, wonach ein DAX-Aufstieg kursmäßig auch nach hinten losgehen kann. Komplett verstummt sind Spekulationen, wonach die Tage im DAX auch die Commerzbank gezählt sind. Kein Wunder: Seit Anfang Juli ist der Aktienkurs des Geldhauses um fast 50 Prozent in die Höhe geschossen.

Veränderungen – und zwar nicht zu knapp – wird es dafür in den anderen Indizes MDAX, SDAX und TecDAX geben. Als heißer Kandidat für den MDAX gilt Evonik Industries. Dabei hat das Spezialchemie-Unternehmen seit dem Börsenstart am 25. April 2013 bislang keine wirklich überzeugende Visitenkarte abgegeben. Die Eröffnungsnotiz von 33 Euro hat das Papier bislang nicht wieder gesehen. Bereits Anfang August mussten die Essener ihre Ziele für 2013 nach unten anpassen. Zurzeit belegt Evonik bei Kapitalisierung und Börsenumsatz die Ränge 20/42. Grund für die vergleichsweise niedrigen Order: Nur gut 14 Prozent der insgesamt 466 Millionen Evonik-Aktien befinden sich momentan im Streubesitz. Beinahe 68 Prozent hält die RAG Stiftung. Knapp 18 Prozent besitzt die Private Equity-Gesellschaft CVC. Bemerkenswert: Bezogen auf die komplette Aktienstückzahl kommt Evonik auf eine stattliche Kapitalisierung von 12,9 Mrd. Euro. Das entspricht ziemlich genau dem Börsenwert von RWE. Auch sonst liegen die beiden Firmen eng beieinander. Schließlich ist der Konzernsitz des Stromversorgers am Opernplatz in Essen keine 200 Meter von der Evonik-Zentrale entfernt. Für die Indexhüter gilt es bei Evonik nun Fingerspitzengefühl zu beweisen. Für einen „schnellen“ MDAX-Aufstieg müsste Evonik bei beiden Kriterien – Börsenwert und Umsatzrang – besser als Platz 40 liegen. Bezogen auf die Handelsaktivität reißt Evonik aber diese Messlatte. Demnach greifen die Regeln für eine „reguläre“ Indexaufnahme. Demnach muss ein MDAX-Kandidat bei beiden Anforderungen mindestens auf Platz 60 rangieren. Andererseits sollte es auch einen entsprechenden Abstiegskandidaten geben, der die 60/60-Regel verfehlt. Und hier könnte es eng werden. Gemessen an der tatsächlichen Größe würde Evonik aber wohl gut in den MDAX passen.

Eindeutiger ist die Lage bei Osram Licht. „Das Unternehmen wird auf jeden Fall in den MDAX aufsteigen“, sagt Silke Schlünsen, beim Frankfurter Bankhaus Close Brothers Seydler für den Bereich Designated Sponsoring verantwortlich. Die Anfang Juli von Siemens via Spin-off an die Börse entlassene Gesellschaft erreicht bei der Kapitalisierung Platz 12 und beim Börsenumsatz – gebräuchlich ist hier auch der Begriff Turnover – den Rang 10. Bezogen auf alle Anteilscheine bringt Osram derzeit knapp 3,2 Mrd. Euro auf die Waagschale und erreicht damit sehr ordentliches MDAX-Niveau. Seit dem Start auf dem Parkett hat sich das Papier prima entwickelt, daran ändert auch die leichte Korrektur der vergangenen Tage nichts. Angesichts der klaren Ausgangslage, gibt es allerdings auch keinen Überraschungseffekt. Dennoch: Boersengefluester.de geht davon aus, dass sich die Osram-Aktie in den kommenden Monaten überdurchschnittlich gut zum MDAX entwickeln sollte. Ursprünglich war Osram dem Technologiesektor zugeordnet und wäre damit in den TecDAX gewandert. Ende August hat sich die Börse aber anders entschieden und Osram einem klassischen Sektor zugeordnet – womit der Weg in den MDAX geebnet war. Dem Vernehmen nach hat Osram auf diese Eingruppierung gedrängt, da sich das Unternehmen im MDAX besser aufgehoben sah.

Stochern im Nebel, ist die Spekulation über die künftige Börsenheimat der RTL Group. Im Juni gelang dem ursprünglich nur in Luxemburg gehandelten Medienkonzern bereits die Aufnahme in den SDAX. Gemessen an der Kapitalisierung gilt das Unternehmen sogar als MDAX-Kandidat. Fraglich ist aber, wie die Deutsche Börse den Handelsumsatz bewertet. Normalerweise ziehen die Indexhüter die Aktivitäten auf Xetra und Frankfurt in ihre Berechnungen ein. Denkbar ist allerdings, dass es bei RTL hier Abweichungen gibt. Zunächst einmal werden die Anleger ihren Blick ohnehin auf die Auszahlung der Zwischendividende von 2,50 Euro pro Anteilschein richten. Am 2. September wird das Papier mit Dividendenabschlag gehandelt. Die Auszahlung ist für den 5. September vorgesehen. Für RTL stehen damit innerhalb weniger Tage wichtige Termine an. Der Titel hat sich seit der Einführung in Deutschland super entwickelt. Die Analysten trauen dem Wert im Schnitt aber noch gut zehn Prozent Potenzial zu.

Wo es Aufsteiger gibt, müssen auch Werte weichen. Im MDAX gelten BayWa (60/60), Rational (48/57) und Puma (56/48) als akut gefährdet. Der Großküchenspezialist Rational musste zuletzt eine Gewinnwarnung für 2013 herausgeben. Von dem Schock hat sich der Kurs aber überraschend gut erholt, denn eigentlich waren in der stattlichen Bewertung der Rational-Aktie keine Enttäuschungen vorgesehen. Die Puma-Aktie hängt bereits seit vier Jahren in einem Seitwärtstrend fest – angesichts der Querelen auf Vorstandsebene und den schlechten Zahlen ist das aber kein Wunder. Mehr als 75 Prozent der Puma-Aktien sind dem Luxuskonzern Kering (Gucci, Brioni, Saint Laurent, Stella McCartney) zuzurechnen. Besser bekannt sind die Franzosen vermutlich noch unter ihrem alten Namen PPR. Die schlechtesten Karten hat aber klar der Mischkonzern BayWa. Für die Münchner dürfte es nach genau vier Jahren MDAX nun „Servus“ heißen. Sollte der Arbeitskreis Aktienindizes mit Evonik und Osram Licht zwei Unternehmen in den MDAX befördern, müssten also – neben BayWa – entweder Rational oder Puma noch weichen. „Da das Kriterium der Börsenkapitalisierung in der Regel stärker gewichtet wird, müsste es Puma treffen“, sagt Index-Expertin Schlünsen. Unter diesem Blickwinkel könnte der Kelch an Rational also noch einmal vorbeigehen. Die interessantere Aktie ist Rational, verglichen mit Puma, allemal.

Eine Etage tiefer, im SDAX, ist es ebenfalls spannend. Als Mindestanforderung für die Aufnahme in den Small-Cap-Index gelten Platzierungen für Börsenwert und Umsatz von jeweils mindestens 110 in der Rangliste. Umgekehrt steht in den Regeln, dass ein Unternehmen aus dem Index genommen werden kann, wenn es hinsichtlich Turnover oder Kapitalisierung schlechter als Rang 110 platziert ist. Als „Neueinsteiger“ werden der Immobilienkonzern Deutsche Annington (63/70) sowie der Gabelstaplerhersteller Kion (61/58) gehandelt. Sollte Evonik nicht für den MDAX berücksichtigt werden, käme der Spezialchemiekonzern als Dritter im Bunde hinzu. Darüber hinaus benötigen die MDAX-Absteiger BayWa und Puma oder Rational einen Platz im SDAX. Keinerlei Diskussionen gibt es um Praktiker. Die Baumarktkette muss den SDAX verlassen. Dabei ist es ohnehin verwunderlich, dass die Deutsche Börse das insolvente Unternehmen nicht bereits vorzeitig des Feldes verwiesen hat.

Praktiker relativ sicher folgen, werden wohl SKW Stahl (109/106) und der Medienkonzern Highlight Communications (106/99). Spekuliert wird in dieser Konstellation um den vierten Absteiger: Die schlechtesten Karten hat derzeit SMT Scharf (105/97), dabei kam der Spezialist für Beförderungssystem im Bergbau erst vor einem Jahr neu in den SDAX. Der fast schon dauerhaft abstiegsgefährdete Stromversorger MVV Energie (88/117) könnte also wieder einmal Glück haben. Auf der Kippe steht aber auch der Gebäudetechnikspezialist Centrotec (103/84). Gemessen am Börsenwert präsentiert er sich klar schlechter als MVV, dafür wird die Aktie lebhafter gehandelt. Hornbach Holding (69/111) scheidet vermutlich schon deshalb nicht aus, weil mit Praktiker bereits ein Unternehmen aus der Baumarktbranche den Index verlässt. Zudem hat Hornbach eine komfortable Kapitalisierung.

Eine andere Variante würde sich ergeben, wenn Evonik sich nicht für den MDAX, sondern für den SDAX qualifizieren würde. Dann käme nur Osram für BayWa in den MDAX. Puma und Rational würden ihren MDAX-Platz behalten. Neu im SDAX wären dann Deutsche Annington und Kion – sowie BayWa als MDAX-Absteiger. Den Small-Cap-Index verlassen, müssten in diesem Fall wohl Praktiker, SKW Stahl und Highlight.

Weniger komplex ist die Situation im TecDAX. Für ein „Fast Entry“ müsste ein Unternehmen bei Kapitalisierung und Umsatz jeweils besser als Platz 25 sein – so gut ist derzeit aber kein potenzieller Nachrücker. Daher gelten die Regeln für den „Regular Entry/Exit“. Demnach kann eine Gesellschaft in den TecDAX aufgenommen werden, wenn sie bei Börsenwert und Handelsvolumen mindestens Rang 35 einnimmt. Umgekehrt kann eine Aktie au dem TecDAX genommen werden, wenn sie bei Umsatz oder Börsenwert schlechter als Platz 35 rangiert. Demnach muss Euromicron (36/30) um seine Mitgliedschaft fürchten. Um den Platz des Netzwerkspezialisten rangeln sich mit Compugroup (20/32), Nemetschek (27/29) und PNE Wind (35/27) gleich drei Unternehmen. Die besten Karten hat dabei Compugroup. Der Hersteller von Software für den Gesundheitsbereich gilt schon länger als TecDAX-Aspirant. Anfang August mussten die Koblenzer allerdings ihre Prognose für 2013 stutzen. Das führte zu einem Kursrutsch von rund 17 Prozent, wovon Compugroup erst einen Teil wieder aufholen konnte. Der Bausoftwarespezialist Nemetschek hätte wohl nur dann eine Chance, wenn neben Euromicron noch ein anderes Unternehmen aus dem TecDAX herausgenommen würde. Gelegentlich fällt hier der Name Süss Microtec. Vermutlich wird der Halbleiterzulieferer jedoch noch einmal mit einem blauen Auge davonkommen.

Unterm Strich wird sich die Indexlandschaft mit der Überprüfung im September deutlich wandeln. Angesichts großvolumiger Neuemissionen wie Deutsche Annington, Evonik, Kion oder Osram bekommen die Indizes prominente Neuzugänge. Schaden kann das sicher nicht. Im Hinterkopf sollten Anleger zudem die Offerte von Deutsche Wohnen an die Aktionäre von GSW Immobilien haben. Zwar hat der Zusammenschluss noch keine Bedeutung für den September-Termin. Sollte der Streubesitz bei GSW Immobilien im Zuge der Übernahme jedoch unter die Marke von zehn Prozent sinken, würde erneut ein Platz im MDAX frei. Dann wird – auch außerhalb der Reihe – schnell ein Nachfolger gesucht.

Weitere Hintergründe zum Regelwerk der Deutsche Börse finden Sie HIER...

K+S

Kurs: 13,90

Commerzbank

Kurs: 39,03

Evonik Industries

Kurs: 17,07

Osram Licht

Kurs: 0,00

RTL Group

Kurs: 31,05

Rational

Kurs: 635,00

Kion Group

Kurs: 40,09

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL