Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#716460

© boersengefluester.de | Redaktion

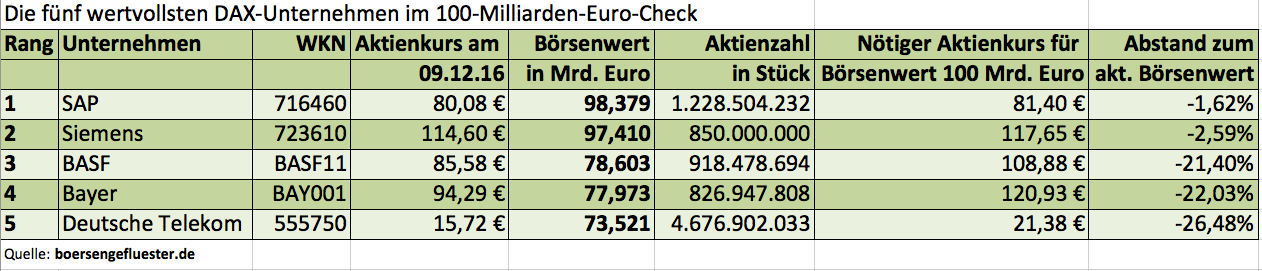

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 136,72

Siemens

Kurs: 272,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 167.961,10 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 48.256,67 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.429,01 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

DAX-Aktien stehen normalerweise nicht so sehr im Fokus von boersengefluester.de – unser Schwerpunkt liegt eher im Spezialwertebereich. Doch bei SAP machen wir in diesem Fall gern eine Ausnahme: Denn mit 82,50 Euro hat Notiz des Softwareanbieters nicht nur ein neues All-Time-High aufgestellt, sondern hat bei der Marktkapitalisierung jetzt auch die Schwelle von 100 Mrd. Euro genommen. Exakt 101,351 Mrd. Euro beträgt der aktuelle Börsenwert. Kein anderer DAX-Konzern bringt derzeit auch nur annähernd so viel Gewicht auf die Waage. Platz zwei belegt Siemens mit einer Kapitalisierung von gegenwärtig 90,049 Mrd. Euro. Den dritten Rang sichert sich Bayer mit einem Wert von momentan 76,079 Mrd. Euro. Bewertungstechnisch gehört die SAP-Aktie zwar zu den eher sportlichen DAX-Titeln, doch ein Kurs-Gewinn-Verhältnis von knapp 19,5, liegt sogar noch leicht unter dem Zehn-Jahres-Durchschnitt von SAP. In unserem DAX-Scoring-Modell steht die SAP-Aktie derzeit auf Platz 13. Angesichts der – verglichen mit anderen DAX-Titeln – eher nachteiligen fundamentalen Kennzahlen ist das ein guter Rang. Umso mehr kann der Titel dafür bei dem Chart-Score punkten. Aus diesem Grund haben wir SAP auch in unser CFD-Portfolio bei ayondo aufgenommen und setzen bei der Social-Trading-Meisterschaft von ayondo ebenfalls auf SAP.

Nächster wichtiger Termin ist der 21. Oktober, dann stehen die Neun-Monats-Zahlen an. Die Analysten sind überwiegend positiv gestimmt, allerdings liegen die meisten Kursziele vergleichsweise dicht bei der aktuellen Notiz. Lediglich die Experten von Commerzbank und Barclays halten Kurse von zu 95 Euro für möglich. Das entspricht einem Potenzial von nochmals gut 15 Prozent. Boersengefluester.de bleibt positiv gestimmt für das Flaggschiff der heimischen Software-Industrie. Und das lässt sich auch aus der Small-Cap-Brille erklären, denn die einschlägigen SAP-Experten wie All For One Steeb, SNP Schneider & Neureither, GK Software oder auch Adesso liefern allesamt gute Ergebnisse ab.

...

SAP

Kurs: 136,72

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27.338,00 | 27.842,00 | 30.871,00 | 31.207,00 | 34.176,00 | 36.800,00 | 36.550,00 | |

| EBITDA1,2 | 8.454,00 | 6.431,00 | 6.566,00 | 7.160,00 | 5.945,00 | 10.928,00 | 12.600,00 | |

| EBITDA-margin %3 | 30,92 | 23,10 | 21,27 | 22,94 | 17,40 | 29,70 | 34,47 | |

| EBIT1,4 | 6.623,00 | 4.656,00 | 4.670,00 | 5.787,00 | 4.665,00 | 9.617,00 | 12.000,00 | |

| EBIT-margin %5 | 24,23 | 16,72 | 15,13 | 18,54 | 13,65 | 26,13 | 32,83 | |

| Net profit1 | 5.283,00 | 5.376,00 | 1.708,00 | 5.964,00 | 3.150,00 | 7.326,00 | 8.000,00 | |

| Net-margin %6 | 19,33 | 19,31 | 5,53 | 19,11 | 9,22 | 19,91 | 21,89 | |

| Cashflow1,7 | 7.194,00 | 6.223,00 | 5.647,00 | 6.332,00 | 5.220,00 | 9.156,00 | 8.500,00 | |

| Earnings per share8 | 4,35 | 4,46 | 1,95 | 5,20 | 2,65 | 6,10 | 5,65 | |

| Dividend per share8 | 1,85 | 2,45 | 2,05 | 2,20 | 2,35 | 2,50 | 3,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 167.961,10 Mio € | 04.11.1988 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

Welche DAX-Aktien laufen 2014 besonders gut?

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

Spürbar abgekühlt hat sich seit Jahresbeginn die Stimmung für GK Software. Verglichen mit dem Januar-Hoch verlor der Anteilschein um ein Viertel an Wert und kostet nun 38,50 Euro, was einer Marktkapitalisierung von 72,8 Mio. Euro entspricht. Nicht sonderlich einladend wirken dabei die Quartalszahlen zum Auftakt 2014. Bei einem Umsatzplus von gerade einmal 2,9 Prozent auf 9,33 Mio. Euro vergrößerte sich der Betriebsverlust (EBIT) von 0,40 auf 1,08 Mio. Euro. Das Ergebnis je Aktie des Softwareanbieters für den Einzelhandel erreichte minus 0,77 Euro – nach negativen 0,27 Euro im vergleichbaren Vorjahresquartal. Vorstandschef Rainer Gläß macht in erster Linie höhere Personalaufwendungen für die Entwicklung verantwortlich. Hinzu kommt, dass GK Software im ersten Jahresviertel keine neuen Kundenprojekte gewinnen konnte. Das soll sich in den kommenden Quartalen allerdings ändern.

Zudem weist die Gesellschaft aus Schöneck im Vogtland darauf hin, dass die Partnerschaft mit SAP gut funktioniert und mittlerweile bereits 13 gemeinsame Projekte bestehen. Ende 2013 war der DAX-Konzern via Kapitalerhöhung mit 5,29 Prozent bei GK Software eingestiegen und hatte sich außerdem ein Vorkaufsrecht auf die Aktien der beiden Firmengründer Gläß und Stephan Kronmüller gesichert. Kein Wunder, dass GK Software in der Nebenwerteszene als heißer Übernahmekandidat durch SAP gehandelt wurde. Investoren, die auf eine schnelle und attraktive Offerte gehofft haben, schauen bislang allerdings in die Röhre und kommen vermutlich mit dem Zahlenwerk von GK Software nicht wirklich zurecht. Zudem bleibt der Ausblick noch immer recht schwammig. So ist lediglich von einer Umsatzausdehnung sowie einer verbesserten Ertragslage die Rede.

Die Analysten von getinsight Research aus Frankfurt kalkulieren derzeit für 2014 mit einem Umsatzanstieg von 42,5 auf 49,6 Mio. Euro. Beim operativen Ergebnis sollte ihrer Meinung nach ein Swing von 1,27 auf 6,69 Mio. Euro möglich sein. Zur Hauptversammlung (HV) am 18. Juni schlägt GK Software die Wiederaufnahme der Dividendenzahlung vor und will 0,25 Euro je Aktie ausschütten. Noch ist der Titel damit unter Renditeaspekten uninteressant, doch für die kommenden Jahre ist mit deutlichen Erhöhungen zu rechnen. Interessantes Detail mit Blick auf die Agenda der jetzigen HV ist der Ergänzungspunkt von Scherzer & Co. Die Beteiligungsgesellschaft hält 5,23 Prozent an GK Software und sorgt sich offenbar vor einem möglichen Downgrading vom Prime Standard in ein weniger reguliertes Börsensegment und möchte – für den Fall der Fälle – auch gleich einem Börsendelisting ohne vorheriges Abfindungsangebot und entsprechendem HV-Beschluss einen Riegel vorschieben. Nach der aktuellen Rechtsprechung sind solch wenig aktionärsfreundlichen Maßnahmen mittlerweile zulässig (boersengefluester.de berichtete darüber – HIER kommen Sie zu dem Artikel).

Auf dem aktuellen Niveau ist die Aktie von GK Software wieder deutlich interessanter als vor wenigen Monaten. Positiv ist auch, dass der Titel nicht mehr als „heißer Tipp“ durch die Medien getrieben wird. Allerdings: Die kommenden Quartale werden zeigen müssen, ob das Unternehmen nach dem relativ schwachen Jahresauftakt den Dreh auch tatsächlich hinbekommt. Die Erwartungshaltung ist hier nicht gerade niedrig. Eine gewisse Unterstützung für den Aktienkurs bieten dafür die soliden Bilanzrelationen. GK Software agiert mit einer Eigenkapitalquote von zurzeit 66 Prozent (per Ende Q1) und ist auch nach Abzug der Bankschulden klar cash-positiv. Mutige Investoren legen sich mit Sicht auf zwölf Monate ein paar Stücke ins Depot – genau wie SAP oder die als Value-Trüffelsammler geltenden Scherzer & Co. aus Köln und die ebenfalls bei GK Software engagierte Beteiligungsgesellschaft Deutsche Balaton.

...

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Schon seit dem 29. Oktober 2013 hält sich der DAX nun schon oberhalb der Marke von 9.000 Punkten. Zwischenzeitlich sah es sogar so aus, als ob der Index die Hürde von 10.000 Zählern locker überwinden könnte. Doch bislang war für das Blue-Chip-Barometer bei 9.794,05 Punkten der Decker drauf – und zwar am 21. Januar 2014. Doch die Chancen stehen gut, dass der Index den historischen 10.000-Punkte-Schritt bald wagt. „Fünfstellige Kurse sind nur noch eine Frage der Zeit, sobald die 9720 erst einmal gefallen ist“, sagt Franz-Georg Wenner, Betreiber der Webseite chartanalysen-online.de. Das bisherige Allzeithoch ist für die weitere Entwicklung indes weniger wichtig. „Auch die 10.000 Punkte sind eher spielerisch zu sehen. Bereits jetzt sind es nur noch knapp vier Prozent bis dorthin, ein Katzensprung, der an einem sehr bullishen Tag zu erreichen wäre“, betont Wenner.

Der Blick auf den Gesamtmarkt vernebelt allerdings die Situation bei den Einzelwerten. Während etliche Titel – trotz der jährlichen Abzüge der Dividendenzahlung – tatsächlich in der Nähe ihrer Rekordstände notieren, gibt es auch eine Vielzahl von Papieren, wo die Anleger noch meilenweit hinten liegen; zumindest wenn sie in der Nähe der Rekordmarken eingestiegen sind. Erfahrungsgemäß kommt das nicht gerade selten vor und erklärt das schwierige Verhältnis der Deutschen zum Thema Aktie. Die prominentesten Beispiele für potenzielle Depot-Altlasten aus dem DAX sind die Deutsche Telekom, Infineon und Commerzbank. Bemerkenswert ist auch, dass immerhin noch sieben Topstände aus dem Jahr 2000 datieren – also dem New-Economy-Hype. Und zwar handelt es sich hierbei um Allianz, Commerzbank, Deutsche Telekom, Infineon, Münchener Rück, SAP und Siemens.

Um einen regelmäßigen Blick auf die prozentualen Abstände der DAX-Aktien zu ihren All-Time-Highs sowie den Topnotierungen auf 52-Wochen-Sicht zu ermöglichen, bietet boersengefluester.de ab sofort eine Übersichtstabelle mit eben diesen Kennzahlen. Dabei muss eine geringe Entfernung zu den jeweiligen Höchstständen keinesfalls signalisieren, dass die Aktien dieser Gruppe bereits zu teuer sind. In der Regel gibt es gute Gründe, für die jeweilige Performance. Andererseits ist es verständlich, dass die Investoren gerade bei Werten wie Commerzbank oder K+S noch eine Menge Aufholpotenzial wittern. Dementsprechend groß die Hoffnungen bei diesen Aktien.

...

© boersengefluester.de | Redaktion

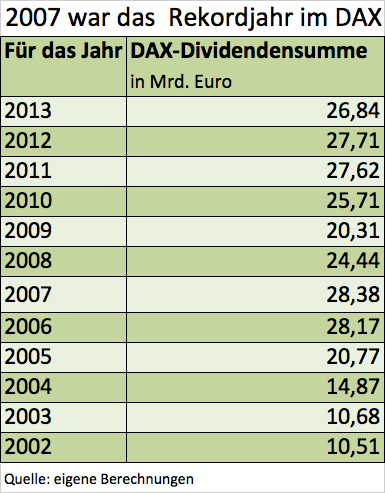

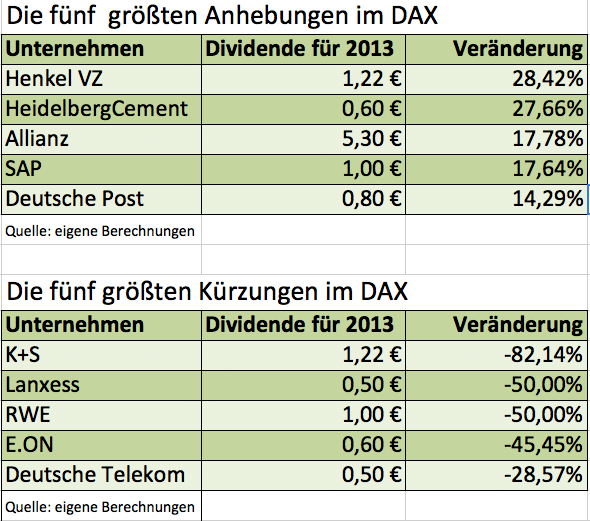

Beinahe schon traditionell als letztes DAX-Unternehmen hat nun auch SAP seinen Dividendenvorschlag für 2013 vorgelegt. Der Softwarekonzern will für das vergangene Jahr 1,00 Euro je Aktie ausschütten. Das sind immerhin 15 Cent mehr als im Vorjahr. Dennoch beträgt die Rendite nur 1,8 Prozent, was bestenfalls einen Mittelfeldplatz im DAX sichert. Unabhängig davon: Nun ist die Blue-Chip-Runde komplett und die Stunde der Statistik hat geschlagen. Insgesamt schütten die 30 DAX-Konzerne nach Berechnungen von boersengefluester.de für 2013 eine Dividendensumme von 26,84 Mrd. Euro aus. Das ist zwar um 3,1 Prozent weniger als für 2012. Angesichts von Mammutkürzungen wie bei E.ON (952 Mio. Euro weniger als im Vorjahr), Deutsche Telekom (785 Mio. Euro weniger als im Vorjahr) und RWE (614 Mio. Euro weniger als im Vorjahr) kann sich das Ergebnis aber durchaus sehen lassen. Die absolut höchsten Zuwächse steuerten dagegen die Allianz (368 Mio. Euro mehr als im Vorjahr), Volkswagen (233 Mio. Euro mehr als im Vorjahr) und die Deutsche Lufthansa (207 Mio. Euro mehr als im Vorjahr) zum Gesamtergebnis bei.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Top-Performer aus dem DAX, Continental, Daimler und die Deutsche Post, haben in den vergangenen zwölf Monaten zwischen 60 bis 87 Prozent an Wert gewonnen. Die schwersten Titel in dem Index sind Siemens, Bayer, BASF, Daimler und Allianz. In den vergangenen Jahren hat sich die Gewichtung der einzelnen Sektoren deutlich verschoben. Während die Bedeutung der Finanzwerte gesunken ist, ist jene der Autoaktien erheblich gestiegen.[/sws_blue_box]

Fast täglich markiert der DAX Rekordstände: Im Gegensatz zu vielen anderen großen Länderindizes enthält der DAX als Performanceindex allerdings auch die Dividenden. Der DAX Kursindex hingegen notiert noch um rund 20 Prozent unter dem Niveau des ehemaligen Rekords vom März 2000. Damit hat er allerdings bei Weitem nicht so schlecht abgeschnitten wie der Euro Stoxx 50 – notiert der europäische Leitindex doch um mehr als 40 Prozent unter dem Allzeithoch.

Die Top-Performer im DAX waren in den vergangenen zwölf Monaten die Vertreter aus zyklischen Branchen, denn sie haben nicht zuletzt von der zwischenzeitlichen leichten Konjunkturerholung in Europa merklich profitiert: Continental, Daimler und die Deutsche Post. Klar angeführt wird die Rangliste dabei von Continental – immerhin 87 Prozent beträgt das Kursplus. Der Autozulieferer hat starke Quartalszahlen vorgelegt, woraufhin das Papier auf Rekordhöhen geklettert ist. „Wir spüren inzwischen in Europa eine Stabilisierung des Geschäftsverlaufs“, gibt sich Vorstandschef Elmar Degenhart zuversichtlich. Der Konzern ist stark abhängig von der wirtschaftlichen Lage auf dem Heimatkontinent, erzielt er doch hier mehr als die Hälfte des Umsatzes. Mit großem Abstand folgt Nordamerika vor Asien. Nachdem die Nachfrage in Europa gerade im Geschäft mit Ersatzreifen lange schwach war, machen sich nun allmählich Nachholeffekte bemerkbar. Für Entlastung sorgen zudem die niedrigeren Kautschukpreise. Degenhardt hat die Prognose für die bereinigte operative Marge auf „mindestens 10,5 Prozent“ angehoben. Zuvor hatte er mehr als zehn Prozent in Aussicht gestellt. Da störte es Investoren auch nicht, dass der Umsatzausblick wegen des starken Euro ein bisschen reduziert worden war.

Mit einem Wertzuwachs von 64 Prozent fährt die Daimler-Aktie auf den zweiten Platz vor. Dabei hätte zu Jahresbeginn wohl kaum jemand gedacht, dass sich die Notiz 2013 bis in den Bereich um 60 Euro vortasten wird. Investoren erwarten, dass Vorstandschef Dieter Zetsche nicht zuletzt bei der Pkw-Sparte Mercedes-Benz Cars die Profitabilität in den nächsten Jahren weiter verbessern wird. Zetsche will zudem das Wachstum im China-Geschäft ankurbeln. Zuletzt hat der Konzern einen Anteil von zwölf Prozent am chinesischen Partner BAIC Motor gekauft.

Auf Rang drei folgt die Deutsche Post mit einem Kursplus von annähernd 60 Prozent für die vergangenen zwölf Monate. Dem Konzern kommen der Paketboom und das starke Expressgeschäft zugute. Post-Chef Frank Appel erwartet, dass wegen des starken Internethandels in den Wochen vor Weihnachten mehr als acht Millionen Pakete am Tag transportiert werden. Das wäre ein deutliches Plus gegenüber dem 2007er-Rekord von sieben Millionen Stück. Wegen des florierenden Versandhandels will die Post verstärkt in Polen, Tschechien und den Benelux-Staaten expandieren. Im Briefgeschäft hat der Konzern für 2014 eine Erhöhung des Preises für Standardbriefe um 2 Cent auf 60 Cent beantragt. Das würde den Gewinn um 50 Mio. Euro erhöhen. Anfang 2013 hatte der Konzern das Briefporto um 3 Cent erhöht. Rund 100 Mio. Euro sollte diese Entscheidung dem Unternehmen zusätzlich in die Kassen spülen.

Eine andere Reihenfolge ergibt sich beim Blick auf einflussreichsten DAX-Unternehmen. Zwar kann dem Volkswagen-Konzern mit einem gesamten Börsenwert von fast 89 Mrd. Euro kein anderer Titel das Wasser reichen. Innerhalb des DAX sind dennoch Siemens, Bayer, BASF, Daimler und Allianz die gewichtigsten Unternehmen. Grund: Die Deutsche Börse berücksichtigt bei ihren Berechnungen nur die Aktien, die sich im Streubesitz (Free Float) befinden. Zusätzlich wird das Gewicht einzelner Aktien im Index vierteljährlich auf zehn Prozent begrenzt.

Schwerster Wert in dem Index mit einem Börsenwert von 73,7 Mrd. Euro und einer Gewichtung von zehn Prozent ist Siemens. Damit verteidigt der Konzern die Spitzenposition der vergangenen Jahre. Der neue Vorstandschef Joe Kaeser will im Geschäftsjahr 2013/14, das im September endet, den Gewinn je Aktie um 15 Prozent auf mindestens 5,84 Euro steigern. Dazu soll die operative Marge, die im vergangenen Jahr bei 7,5 Prozent gelegen hat, um zwei bis drei Prozentpunkte verbessert werden. Dabei hilft, dass der Großteil der Kosten für das Sparprogramm bereits im vergangenen Jahr verbucht worden sind. Ohne die Sonderkosten hätte die Marge bereits im vergangenen Jahr knapp unter dem unteren Ende des neuen Renditeziels gelegen, weshalb es nicht gerade ambitioniert ist. Zudem will der Konzern in den nächsten zwei Jahren Aktien im Wert von bis zu 4 Mrd. Euro zurückkaufen. Pläne zu einem Konzernumbau will der Siemens-Veteran Kaeser allerdings erst im Mai 2014 präsentieren.

Mit einem Gewicht von 9,8 Prozent rangiert Bayer auf dem zweiten Rang. Die Aktie markiert ebenso wie der DAX fast täglich Rekordwerte. Zwar bremst der starke Euro das Gesundheitsgeschäft. Das hat Bayer im dritten Quartal aber im Pharma- und im Agrogeschäft wettgemacht. Investoren setzen darauf, dass die erfreuliche Geschäftsentwicklung im Gesundheitsgeschäft weitergeht. Vorstandschef Marijn Dekkers will mit fünf neuen Medikamenten in diesem Jahr einen Umsatz von mehr als 1,4 Mrd. Euro erzielen. Zu den Präparaten gehören der Gerinnungshemmer Xarelto, das Augenmedikament Eylea und zwei Krebsmedikamente. Dekkers reduzierte zwar die Umsatzprognose des Konzerns für das Gesamtjahr ein wenig. Hingegen bekräftigte er den Ergebnisausblick.

Die BASF-Aktie ist zuletzt ebenfalls auf Allzeithochs geklettert. Mit einem Gewicht von 8,9 Prozent belegt sie den dritten Platz. Der Chemiekonzern verspürt eine Belebung des Geschäfts mit Katalysatoren und Spezialkunststoffen für Autos. Vorstandschef Kurt Bock drückt zudem weiter kräftig auf die Kostenbremse. Das laufende Sparprogramm soll ab Ende 2015 zu jährlichen Einsparungen von einer Mrd. Euro führen. Der Firmenlenker warnte zudem eindringlich vor den Folgen der Energiewende für die energieintensive Chemieindustrie, zumal die Konkurrenten in den USA von stark gesunkenen Rohstoffpreisen profitieren. Das 2014er-KGV ist mit 13 deutlich niedriger als das bei Bayer mit 15. Auf dem Platz vier folgt Daimler mit einem Gewicht von 7,7 Prozent vor der Allianz mit 7,2 Prozent.

Bemerkenswert: Während bei den größten Einzeltiteln zuletzt nur punktuelle Verschiebungen zu beobachten waren, hat sich die Bedeutung einzelner Sektoren zum Teil deutlich verändert. Ende 2009 hießen die fünf Schwergewichte Siemens (Börsenwert 46,1 Mrd. Euro, Gewicht 9,1 Prozent), E.ON, Bayer, Allianz und BASF. Ein Jahr später war Daimler anstelle der Allianz in das Quintett aufgerückt. Den Platz in der Gruppe konnte Daimler jedoch nicht lange halten. 2011 verlor der Autobauer ebenso seinen Platz wie E.ON. Ersetzt wurden sie durch SAP und den Rückkehrer Allianz. In diesem Jahr hat Daimler die Walldorfer Softwareschmiede SAP verdrängt.

Mit einem Gewicht von 19,4 Prozent ist der Sektor „zyklischer Konsum“ der schwerste. Zu ihm gehören die Autobauer (BMW, Daimler, Volkswagen) und Continental, sowie Adidas und die Lufthansa. Davon bringen allein die Fahrzeughersteller 16,3 Prozent auf die Waage. Mit 17,8 Prozent rangieren die Finanzwerte, von der Allianz, über die Commerzbank, die Deutsche Bank, die Deutsche Börse bis zur Münchener Rück auf Rang zwei. Während das Geschäft bei den Versicherern floriert, hatten die Banken in den vergangenen Jahren mit erheblichen Problemen zu kämpfen.

So hat Allianz-Chef Michael Diekmann zuletzt starke Quartalsergebnisse vorgelegt. Trotz der Flut und Hagelschäden will er die bisherige Zielmarke von 9,7 Mrd. Euro beim operativen Gewinn für das Gesamtjahr übertreffen. Wenn alles glatt geht, dürfte die Dividende steigen. Analysten prognostizieren ein Plus von mehr als 15 Prozent auf rund 5,25 Euro je Aktie.

Die Aktie der Deutsche Bank gehört hingegen einmal mehr zu den Underperformern im DAX. Im dritten Quartal hat der hiesige Branchenprimus weitere 1,2 Mrd. Euro für Rechtsstreitigkeiten zurückgestellt. Seit Jahresanfang sind sie damit um fast 2 Mrd. Euro gestiegen. Zudem enttäuschte das Geschäft im Investmentbanking wegen des gesunkenen Anleihenhandels. Mit einer bereinigten Eigenkapitalquote von lediglich 3,1 Prozent liegt der Konzern teilweise deutlich hinter Konkurrenten zurück. Das Management muss daher die Bilanzsumme weiter verkürzen und Vermögenswerte verkaufen. Wie stark die Bedeutung des Finanzsektors trotz der starken Kurserholung bei der Allianz und der Münchner Rück gesunken ist, zeigt, dass das Gewicht des Sektors Ende 2009 bei 20,5 Prozent lag. Damit war er einsamer Spitzenreiter im DAX vor Versorgern mit 14,9 Prozent. Der Sektor „zyklischer Konsum“ lag mit 11,4 Prozent lediglich im Mittelfeld. Wenigstens in einer Rangliste hat die Deutsche Bank den Spitzenplatz belegt: Mit einem Handelsvolumen von 54,6 Mrd. Euro war sie in den vergangenen zwölf Monaten die meistgehandelte Aktie auf Xetra. Auf den nächsten Plätzen liegen BASF (50,6 Mrd. Euro) und Siemens (49,9 Mrd. Euro).

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Continental

Kurs: 71,76

Mercedes-Benz Group

Kurs: 45,11

DHL

Kurs: 57,22

Volkswagen VZ

Kurs: 71,88

Siemens

Kurs: 272,90

Bayer

Kurs: 49,12

BASF

Kurs: 49,42

SAP

Kurs: 136,72

Allianz

Kurs: 421,00

Deutsche Bank

Kurs: 31,45

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen sorgte der DAX-Rekordstand von 9.253,68 Zählern (im Tagesverlauf) am 18. November 2013. Bereits am Freitag, 15. November, hat der heimische Blue-Chip-Index jedoch auch eine andere Marke zurückerobert. Erstmals seit einer gefühlten Ewigkeit bringen es die 30 DAX-Konzerne nämlich wieder auf einen Börsenwert von mehr als 1.000 Mrd. Euro. Zurzeit sind es nach Berechnungen von boersengefluester.de genau 1.015,506 Mrd. Euro. Schwerster Titel innerhalb des DAX ist Volkswagen mit einer Kapitalisierung von 88,47 Mrd. Euro. Es folgt der Infrastrukturkonzern Siemens mit einem gesamten Börsenwert von 85,37 Mrd. Euro. Platz drei geht an SAP. Die Softwareschmiede bringt 74,91 Mrd. Euro auf die Waagschale. Die drei „leichtesten“ DAX-Konzerne sind K+S (Börsenwert: 3,95 Mrd. Euro), Lanxess (4,09 Mrd. Euro) und die Deutsche Lufthansa (7,03 Mrd. Euro).

Im internationalen Vergleich ist der DAX gleichwohl nicht sonderlich hoch kapitalisiert. Der – allerdings 50 Werte umfassende – Euro Stoxx 50 kommt auf einen Börsenwert von rund 2.320 Mrd. Euro. Dabei hat er mit der Brauerei Anheuser-Busch Inbev (125 Mrd. Euro), dem Pharmaspezialisten Sanofi (105 Mrd. Euro.) sowie dem Öl- und Gaskonzern Total (105 Mrd. Euro) gleich drei Firmenvertreter, die mit jeweils mehr als 100 Mrd. Euro kapitalisiert sind. Der ebenfalls 30 Werte umfassende US-Leitindex Dow Jones türmt gegenwärtig umgerechnet etwa 3500 Mrd. Euro an Börsenwert auf.

Gemessen an den KGVs der Einzeltitel sieht der DAX allerdings nicht mehr ganz billig aus. Immerhin 16 der 30 Aktien kommen bereits auf ein KGV von mehr als 15. Beiersdorf, Merck KGaA und Henkel werden gar mit mehr als dem 20-fachen der für 2014 von boersengefluester.de erwarteten Gewinne gehandelt. Einstellige KGVs haben nur noch die Anteilscheine von Volkswagen, Deutsche Bank und Münchener Rück.

Ein wenig besser sieht es bei der Dividendenrendite aus. Genau ein Drittel der Papiere rentieren mit mehr als drei Prozent. Allerdings kommen bereits 16 Unternehmen auf eine Dividendenrendite von weniger als zwei Prozent – auf Basis der von boersengefluester.de für 2013 erwarteten Gewinnbeteiligungen. Dabei gehen wir davon aus, dass sechs DAX-Firmen für 2013 die Dividende erhöhen, 17 lassen sie konstant und fünf werden die Dividende senken: Bei den Kürzungskandidaten handelt es sich um die Deutsche Telekom, E.ON, RWE, Lanxess und K+S. Für die Commerzbank und ThyssenKrupp kalkulieren wir erneut mit einer Nullrunde.

...

Volkswagen VZ

Kurs: 71,88

Beiersdorf

Kurs: 78,02

Deutsche Telekom

Kurs: 26,59

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Etliche hiesige Unternehmen haben trotz des Gegenwinds vom starken Euro überzeugende Quartalszahlen vorgelegt und die Prognose für das Gesamtjahr bekräftigt. Wir stellen unsere Favoriten aus DAX, MDAX und TecDAX vor.[/sws_green_box]

Die Quartalssaison in Deutschland läuft auf vollen Touren und sie zeigt einmal mehr, dass sich hiesige Firmen in dem schwierigen Konjunkturumfeld wacker schlagen. Einer der Höhepunkte der Berichtssaison aus dem DAX war Volkswagen, sind doch die Vorzugsaktien nach der Vorlage der Ergebnisse auf neue Rekordwerte geschossen. Der Konzern profitierte vor allem von der Tochter Porsche, die seit August 2012 konsolidiert wird. Allerdings litt Volkswagen zuletzt unter dem starken Euro. Deswegen ging der Umsatz im dritten Quartal um vier Prozent auf 47 Mrd. Euro zurück. Bereinigt um Währungseffekte hätten die Wolfsburger ein Erlösplus von drei Prozent ausgewiesen. Wegen der Konsolidierung von Porsche stieg der operative Gewinn dennoch um 20 Prozent auf 2,78 Mrd. Euro. Finanzchef Hans Dieter Pötsch will in diesem Jahr den 2012er-Umsatzrekord von 192,7 Mrd. Euro knacken und einen operativen Gewinn von 11,5 Mrd. Euro erwirtschaften. Dass VW-Chef Martin Winterkorn diese Ziele als „sehr ambitioniert“ bezeichnete, störte Investoren nicht.

Mit einem Ergebnis von 8,56 Mrd. Euro nach neun Monaten lag der Konzern zwar um rund 300 Mio. Euro hinter der eigenen Planung zurück. Finanzchef Pötsch will daher umso mehr auf die Kosten achten. „Unser Fokus liegt auf einer konsequenten Kosten- und Investitionsdisziplin“, sagte er. Anhaltend kräftigen Rückenwind hat der Konzern zudem aus China. In dem Land der Mitte verkaufen die Wolfsburger rund jedes Dritte ihrer Autos. Zugute kommt dem Unternehmen zudem das Baukastensystem. Durch den Einsatz von Gleichteilen sanken die Kosten im Pkw-Bau seit Jahresanfang um 1,1 Mrd. Euro. Bis 2015 visiert Bötsch durch das Baukastensystem Einsparungen von 2,7 Mrd. Euro an. Die Vorzugsaktie könnte die Klettertour fortsetzen, ist sie doch mit einem 2014er-KGV von acht viel günstiger bewertet als der DAX. Dabei prognostizieren Analysten für 2014 ein Gewinnplus von stattlichen 16 Prozent.

Kräftige Kursgewinne hat auch die Daimler-Aktie nach der Präsentation der Ergebnisse verbucht. Inzwischen notiert sie auf dem höchsten Stand seit 2008. Im dritten Quartal war das Ergebnis aus fortgeführten Geschäften um 15 Prozent auf 2,23 Mrd. Euro geklettert. Aufgrund eines Rekordabsatzes war der Umsatz um fünf Prozent auf 30,1 Mrd. Euro gestiegen. Der Stuttgarter Autobauer hat nun erstmals eine Prognose für 2013 abgegeben. So soll das um Sondereffekte, wie der Verkauf der Anteile an dem Flugzeugbauer EADS, bereinigte operative Ergebnis rund 7,5 Mrd. Euro erreichen. Das läge allerdings unter dem Vorjahreswert von 8,1 Mrd. Euro.

In den kommenden Jahren will der Konzern den operativen Gewinn weiter verbessern. Dazu sollen die Kosten bis Ende 2014 um mehr als 3,5 Mrd. Euro gesenkt werden. Vorstandschef Dieter Zetsche kann nicht zufrieden sein, lag doch die operative Marge bei der Pkw-Sparte Mercedes Benz Cars zuletzt mit 7,3 Prozent zwar über dem Vorjahresniveau aber deutlich unter den aktuellen Werten der Konkurrenten BMW und Audi von rund zehn Prozent. Zur Ergebnisverbesserung soll auch die neue S-Klasse beitragen, die seit kurzem in China und den USA auf dem Markt ist. Der Konzern investiert zudem in den kommenden beiden Jahren rund 300 Mio. Euro in seine Lkw-Werke in Brasilien, um an dem dortigen starken Marktwachstum teilzuhaben. Mit einem KGV von 10,5 ist Daimler zwar deutlich höher bewertet als Volkswagen. Dennoch könnte das Papier die Klettertour fortsetzen. Der Börsenwert liegt bei 64,2 Mrd. Euro.

Ebenso wie Daimler hat auch SAP mit den Quartalszahlen positiv überrascht. Weil sich nicht zuletzt das Geschäft in China erholt hat, hat die Walldorfer Softwareschmiede trotz des Gegenwinds von der Währungsseite ein Umsatzplus von zwei Prozent auf 4,05 Mrd. Euro verbucht. So war Lizenzsoftware in Lateinamerika stark gefragt. Weil Kunden – vor allem in den USA – jedoch verstärkt auf Mietsoftware umsteigen, ging der Lizenzumsatz des Unternehmens um fünf Prozent auf 975 Mio. Euro zurück. Finanzvorstands Werner Brandt hat stark auf die Kosten geachtet, weshalb der Gewinn vor Steuern im dritten Quartal um mehr als ein Viertel auf 1,04 Mrd. Euro geklettert ist. „SAP hatte im dritten Quartal eine sehr gute Entwicklung, wenn man das zum Teil schwierige gesamtwirtschaftliche Marktumfeld und den deutlich negativen Währungseinfluss berücksichtigt“, sagte Brandt.

Deutschlands einziger bedeutender Softwarekonzern von Weltrang hat daher die Prognose für das Gesamtjahr bekräftigt. Bei den Software- und softwarebezogenen Dienstleistungen peilt Brandt ein währungsbereinigtes Umsatzplus von mehr als zehn Prozent an. Im Sommer hatte der Finanzvorstand die Latte von elf bis 13 Prozent ein wenig gesenkt. Für das Gesamtjahr peilt er einen bereinigten Betriebsgewinn von 5,85 bis 5,95 Mrd. Euro an. Das wäre ein deutlicher Anstieg gegenüber dem 2012er-Wert von 5,21 Mrd. Euro. Der bestätigte Ausblick begeisterte Investoren, weil sich beispielsweise der US-Softwareriese Oracle zuletzt skeptisch zu den Geschäftsperspektiven geäußert hatte. Die Entwicklung der SAP-Aktie dürfte in den nächsten Quartalen davon abhängen, wie schnell SAP das Cloud-Geschäft ausbauen kann. Es hat derzeit noch eine deutlich niedrigere Marge als das herkömmliche Lizenzgeschäft. Die Aktie könnte sich in den nächsten Monaten weiter erholen, zumal sie mit einem 2014er-KGV von 15,7 angesichts der hohen Profitabilität nicht zu teuer ist.

BASF und Bayer haben Investoren mit den Ergebnissen und dem Ausblick ebenfalls überzeugt. Der weltgrößte Chemiekonzern hat im dritten Quartal den Umsatz trotz Gegenwinds von der Währungsseite um 1,5 Prozent auf 17,7 Mrd. Euro gesteigert, nicht zuletzt weil die Nachfrage im Öl- und Gasgeschäft gestiegen war. Das Geschäft mit Katalysatoren und Spezialkunststoffen für die Autoindustrie lief ebenfalls gut. Der bereinigte operative Gewinn kletterte um 15 Prozent auf knapp 1,7 Mrd. Euro und zeigt einmal mehr die hohe Profitabilität von BASF. Hauptgrund für den Ergebnissprung sind allerdings geringere Belastungen im Zusammenhang mit Aktienoptionen für Manager. Vorstandschef Kurt Bock bekräftigte die Prognose, im Gesamtjahr Umsatz und Ergebnis zu steigern. Allerdings warnte Bock: „Wir rechnen nicht mit einer Belebung des globalen Wirtschaftswachstums im vierten Quartal 2013.“ Er will daher weiter auf die Kostenbremse treten. „Wir liegen da voll im Plan und werden dieses Jahr noch einmal 300 Mio. Euro erreichen“, sagte Bock. Ab Ende 2015 soll das Sparprogramm jährliche Einsparungen von einer Mrd. Euro liefern.

Bock warnte zudem vor den negativen Folgen der Energiewende in Deutschland für die energieintensive Chemieindustrie, während die Konkurrenten aus den USA von den stark gesunkenen Gaspreisen profitieren. BASF denke darüber nach, wie man von der dortigen Situation profitieren könne, indem man beispielsweise dort weiter investiert. Gleichzeitig hielten sich Unternehmen aus der Branche mit Investitionen in Europa zurück. Die Aktie könnte in den nächsten Quartalen weiter haussieren. Anleger, die auf eine Konjunkturerholung in Europa setzen wollen, finden in BASF einen Zykliker par excellence. Aufgrund der erwarteten starken Gewinnsteigerungen für die nächsten Jahre ist das Papier mit einem KGV von 12,9 nicht zu teuer.

Fans von defensiven Aktien sollten sich Bayer anschauen. Die Aktie läuft ebenso wie die von BASF von Rekordhoch zu Rekordhoch. Bayer hat im vergangenen Quartal von der guten Nachfrage im Gesundheits- und Agrochemiegeschäft profitiert. Damit hat der Konzern den Rückgang in der Kunststoffsparte weitgehend wettgemacht. Der Umsatz lag damit stabil bei 9,6 Mrd. Euro, obwohl der starke Euro die Ergebnisse des Gesundheitsgeschäfts gedrückt hat. Der operative Gewinn stieg hingegen um 7,7 Prozent auf knapp zwei Mrd. Euro. Vorstandschef Marijn Dekkers bekräftigte den Ausblick: „Unsere Konzernprognose für 2013 behalten wir bei, auch wenn diese zunehmend ambitioniert ist.“ Die Umsatzlatte hat der Firmenlenker allerdings etwas niedriger gelegt. Der Erlös soll nun währungsbereinigt um vier bis fünf Prozent auf rund 40 Mrd. Euro zulegen. Der starke Euro soll das Ergebnis um 200 bis 250 Mio. Euro belasten. Beim bereinigten Gewinn je Aktie sieht der Firmenlenker weiterhin ein Plus im oberen einstelligen Prozentbereich.

Zufrieden waren Investoren vor allem mit dem Ausblick für die neuen Pharmaprodukte. Fünf von ihnen, darunter der Gerinnungshemmer Xarelto und die Krebsmedikamente Stivarga und Xofigo, sollen im Gesamtjahr einen Umsatz von „mehr“ als 1,4 Mrd. Euro erzielen. Die erwarteten kräftigen Gewinnsteigerungen könnten dafür sorgen, dass die Aktie die Klettertour fortsetzt.

Wenig begeistert waren Investoren hingegen von der Prognose des MDAX-Konzerns Krones, weshalb die Aktie kurzfristig deutlich unter Druck gekommen war. Wegen des guten Geschäfts hatte der Hersteller von Getränkeabfüllanlagen bereits einen Ausblick auf 2014 gewagt, allerdings lag der leicht unter den Schätzungen der Analysten. So soll der Umsatz um vier Prozent steigen und die Marge für den Gewinn vor Steuern 6,2 Prozent erreichen. Etliche Investoren haben offensichtlich übersehen, dass Krones für konservative Prognosen bekannt ist. Im dritten Quartal war der Umsatz um 7,8 Prozent auf 655,4 Mio. Euro geklettert. Der Gewinn vor Steuern lag bei beachtlichen 37,4 Mio. Euro. Weil der Auftragseingang kräftig zugelegt hat, gehen die Oberpfälzer von anhaltend guten Geschäften im vierten Quartal aus. Sie wollen weiter von ihrer guten Stellung in den Schwellenländern profitieren. Der Vorstand bekräftigte zudem die 2013er-Prognose. Mittelfristig soll die operative Marge auf sieben Prozent hochgeschraubt werden. Die Aktie könnte den Kursrückschlag schon bald aufholen. Denn die Aussichten für das Unternehmen sind weiterhin hervorragend. Denn mit steigendem Wohlstand greifen Konsumenten verstärkt zu abgepackten Getränken. Der Börsenwert liegt bei zwei Mrd. Euro.

Im Gegensatz zu Krones hat die Aktie von Hugo Boss nach der Zahlenvorlage deutlich zugelegt. Dabei waren die Umsätze im dritten Quartal um lediglich zwei Prozent auf 658 Mio. Euro geklettert. Das lag unter den Erwartungen der Analysten. Bereinigt um Währungseffekte hätte das Plus allerdings bei fünf Prozent gelegen. Vorstandschef Claus-Dietrich Lahrs konkretisierte die Prognose: für 2013 peilt er beim währungsbereinigten Umsatz und beim operativen Gewinn einen Anstieg um sechs bis acht Prozent an. Bisher hatte der Firmenlenker ein hohes einstelliges Plus in Aussicht gestellt. Lahrs baut das Geschäft mit den eigenen Filialen zulasten des Großhandelsgeschäfts weiter aus. Während die eigenen Läden ein Umsatzplus von 18 Prozent im dritten Quartal verbucht haben, gingen die Erlöse im Großhandel um zehn Prozent zurück. Gegenüber dem ersten Halbjahr habe die Nachfrage in den eigenen Läden spürbar angezogen, sagte Lahrs. „Wir rechnen deshalb im vierten Quartal mit kräftigen Umsatz- und Ergebniszuwächsen.“ Bis Ende 2013 soll die Zahl der eigenen Läden gegenüber dem Vorjahreswert um 50 steigen. Inzwischen steuern die eigenen Filialen mehr als die Hälfte des Konzernumsatzes bei. Anlegern gefallen nicht nur die hohe Profitabilität und die erwarteten deutlichen Gewinnsteigerungen, sondern auch die 2013er-Dividendenrendite, die bei rund 3,6 Prozent liegt.

Ebenso wie Hugo Boss hat der starke Euro auch den Schmierstoffhersteller Fuchs Petrolub belastet. Deswegen lag der Umsatz mit 468,7 Mio. Euro knapp unter dem Vorjahreswert. Ohne Währungseffekte hätte ein Zuwachs um 5,1 Prozent zu Buche gestanden, zumal das Geschäft in den USA merklich in Schwung gekommen ist. „Die Amerikaner sind wieder auf der Spur“, sagte Vorstandschef Stefan Fuchs. Mit den Konzernergebnissen war Fuchs sichtlich zufrieden. Es sei „das bisher beste Ergebnisquartal“, sagte der Firmenlenker. „Wir konnten noch einmal eine Schippe drauflegen.“ Neben dem Heimatmarkt florierte das Geschäft auch in China, Frankreich und Polen. Der operative Gewinn stieg um sechs Prozent auf 83,4 Mio. Euro. Fast die Hälft davon kommen aus der Heimatregion Europa. Der MDAX-Konzern peilt nach dem 2012er-Rekord beim operativen Gewinn für 2013 einen neuen Spitzenwert an. Der Konzern hatte zuletzt Werke in China und Russland eröffnet. Ende 2013 oder Anfang des nächsten Jahrs soll Spatenstich für ein Werk in Brasilien sein. Die hervorragende Profitabilität des Unternehmens spricht dafür, dass die Aktie den Aufwärtstrend fortsetzen könnte.

Beeindruckende Zahlen hat auch das IT-Systemhaus Bechtle vorgelegt, woraufhin die TecDAX-Aktie auf neue Allzeithochs geklettert ist. Der Börsenwert liegt bei rund 1 Mrd. Euro. Im dritten Quartal war der Umsatz um zehn Prozent auf 558 Mio. Euro geklettert. Damit hat sich das Wachstum deutlich beschleunigt, lag es doch im ersten Halbjahr bei fünf Prozent. Zugute kommt dem Konzern, der sich auf die Regionen Deutschland, Schweiz und Österreich fokussiert, die starke Positionierung bei Auftraggebern der öffentlichen Hand. Der Gewinn vor Steuern war im dritten Quartal um 30 Prozent auf 24,5 Mio. Euro hochgeschossen. Die Marge hatte sich damit auf 4,4 Prozent verbessert und zeigt damit eindrucksvoll, wie stark sich Skaleneffekte auswirken. Im ersten Halbjahr war sie noch bei 2,8 Prozent gelegen, weil nach dem kräftigen Stellenaufbau hohe Personalkosten das Ergebnis belastet hatten. Vorstandschef Thomas Olemotz will das organische Wachstum des Konzerns weiter vorantreiben. Der Firmenlenker möchte zudem den Konzentrationsprozess in der Branche nutzen, um den Akquisitionskurs der vergangenen Jahre fortzusetzen und so weiter Marktanteile zu gewinnen. Für das Gesamtjahr hat er eine Steigerung des Umsatzes und des Ergebnisses in Aussicht gestellt. Analysten prognostizieren für 2013 einen Umsatzanstieg um rund sechs Prozent auf 2,2 Mrd. Euro. Der Gewinn je Aktie soll um 8,5 Prozent auf 2,92 Euro vorankommen. Im nächsten Jahr soll sich das Ergebnisplus auf 14 Prozent beschleunigen.

Mit einem Börsenwert von knapp 500 Mio. Euro ist Nemetschek zwar nur halb so groß wie Bechtle, allerdings haussiert die Aktie des Anbieters von Bausoftware. Der Konzern hat in den Kernmärkten Deutschland, Schweiz und Österreich eine starke Position. Zudem expandiert er außerhalb der Kernmärkte, zum Beispiel in Mittel- und Südamerika und hat dort über die Tochter Graphisoft deren mexikanischen Distributionspartner Anzix gekauft. Im dritten Quartal war der Konzernumsatz um 5,8 Prozent auf 45,8 Mio. Euro geklettert. Fast die Hälfte der Erlöse machen Wartungsumsätze aus. Da zudem der Softwareanteil an den Konzernerlösen sehr hoch ist, lag die operative Marge bei stattlichen 25 Prozent. Vorstand Tobias Wagner, der sein Amt im August angetreten hat, gab sich zuversichtlich: „Die Nemetschek Gruppe ist auf dem Weg, um die gesteckten Ziele für das Gesamtjahr zu erreichen.“ Er visiert ein Umsatzwachstum von sechs Prozent und eine operative Marge von 22 bis 24 Prozent an. Die aktuellen Gewinnschätzungen der Analysen liegen am oberen Rand der Prognose. Für 2013 gehen die Profis von einem Anstieg des Gewinns je Aktie um rund 25 Prozent und für das nächste Jahr von rund 20 Prozent aus. Angesichts dessen und der hohen Profitabilität könnte die Aktie mit einem 2014er-KGV von rund 17 weiter haussieren.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]

Foto: Fuchs Petrolub AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Volkswagen VZ

Kurs: 71,88

Porsche Auto. Hold. VZ

Kurs: 27,08

Mercedes-Benz Group

Kurs: 45,11

SAP

Kurs: 136,72

BASF

Kurs: 49,42

Bayer

Kurs: 49,12

Krones

Kurs: 107,60

Hugo Boss

Kurs: 37,94

Bechtle

Kurs: 30,60

Nemetschek

Kurs: 56,30

© boersengefluester.de | Redaktion

Das klingt nach Weltuntergang: Laut dem aktuellen Zwischenbericht von Intershop ist das Periodenergebnis des E-Commerce-Softwarespezialisten in den ersten neun Monaten 2013 um atemberaubende 15.086 Prozent eingebrochen. Wie kann das sein? Ganz einfach: Nach einem Minigewinn von 22.000 Euro per Ende September 2012, steckte die Gesellschaft aus Jena nach neun Monaten 2013 mit 3,297 Mio. Euro in der Verlustzone. Mathematiker werden angesichts solcher Rechenakrobatik vermutlich die Nase rümpfen.

Sei es drum: Nach der Gewinnwarnung von Anfang Oktober, blicken die Investoren nun gespannt auf das neueste Zahlenwerk von Intershop. Immerhin war der Kurs des Small Caps nach der Hiobsbotschaft nur kurz abgesackt und hatte sich schnell wieder berappelt. Zwar fehlte es zuletzt an neuer Aufwärtsdynamik. Doch gemessen an den August-Tiefständen von nur knapp über 1 Euro, sieht das gegenwärtige Niveau von annähernd 1,50 Euro ohnehin halbwegs freundlich aus. Für Langfristanleger stellt sich die Situation indes weniger gut dar: In den vergangenen zwei Jahren verlor das Papier um rund 40 Prozent an Wert.

„Die bisherige Geschäftsentwicklung in 2013 liegt zwar unter den Erwartungen, aber die ergriffenen Maßnahmen beginnen, erste Resultate zu zeigen“, betont das Intershop-Vorstandstrio. Mit 13,17 Mio. Euro lag der Nettoumsatz des dritten Quartals 2013 etwa auf Höhe des zweiten Jahresviertels 2013. Positiv: Bezogen auf den direkt vergleichbaren Vorjahreswert von 12,22 Mio. Euro, ergibt sich ein Erlösplus von rund 7,7 Prozent. Insgesamt steht nach neun Monaten 2013 beim Ergebnis vor Zinsen und Steuern (EBIT) nun ein Verlust von knapp 3,26 Mio. Euro in den Büchern. Gemessen am Halbjahres-EBIT von minus 2,87 Mio. Euro, hat sich die Lage also halbwegs stabilisiert.

Für das Gesamtjahr hatte das Management zuletzt einen Nettoumsatz auf Vorjahresniveau (51,766 Mio. Euro) sowie ein negatives EBIT im „unteren einstelligen Millionen Euro Bereich“ avisiert. Demnach befindet sich Intershop also im Plan. Weniger schön ist allerdings, dass der Cashbestand weiter schmilzt und per Ende September „nur“ noch 9,38 Mio. Euro beträgt. Zu Jahresbeginn summierten sich hier noch 14,31 Mio. Euro. Irritierend ist zudem, dass nach drei Quartalen 2013 lediglich 6,8 Prozent der Nettoerlöse aus dem Lizenzgeschäft kommen. Der Rest stammt aus Serviceleistungen und Wartung. Bemerkenswert ist hingegen, dass Intershop frei von Bankverbindlichkeiten agiert und mit einer Eigenkapitalquote von 70,7 Prozent daherkommt.

Beinahe obligatorisch ist bei Intershop der Blick auf die Konkurrenz, den nun auch das Management wagt. So verleibte sich SAP im den E-Commerce-Software-Anbieter Hybris für angeblich rund 1 Mrd. Euro ein. Dabei peilt die Gesellschaft mit Sitz in der Schweiz im laufenden Jahr lediglich Umsätze von umgerechnet 81,5 Mio. Euro an. „Die weitere Marktkonsolidierung unter den Anbietern von integrierten E-Commerce- Lösungen hält an. Das eröffnet Intershop als einzigem konzernunabhängigen Enterprise E-Commerce Anbieter erhebliche Chancen“, sagt der Intershop-Vorstand und stellt für 2014 ein Umsatzplus und die Rückkehr in die Gewinnzone in Aussicht.

Gegenwärtig kommt Intershop auf eine Kapitalisierung von 44,4 Mio. Euro. Mit anderen Worten: Das Unternehmen wird für deutlich weniger als den Jahresumsatz gehandelt. Der Aufschlag auf den Buchwert beträgt zurzeit 57 Prozent. Klingt alles vernünftig. Lediglich bei der Ertragskraft und den Wachstumsraten hinkt Intershop seit Jahren den Erwartungen hinterher. Ausgeschlossen ist es nicht, dass die Gesellschaft eines Tages selbst übernommen wird. Die Aktionärsstruktur – mit Ebay als indirektem Anteilseigner – ist quasi eine Steilvorlage für derartige Spekulationen. Aufgegangen sind die Hoffnungen auf eine fürstliche Übernahmeprämie bislang freilich nicht. Und so brauchen Anleger wohl weiter einen langen Atem. Immerhin hat sich der Aktienkurs vorerst aus dem Abwärtstrend befreien können. Wer den Titel im Depot hat, sollte also engagiert bleiben. Für Neukäufe fehlen derzeit jedoch schlagende Argumente. So schlimm, wie es der Ergebnisrückgang um 15.086 Prozent vorgaukelt, ist die Lage allerdings auch wieder nicht.

Foto: Intershop

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]