Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#723610

© boersengefluester.de | Redaktion

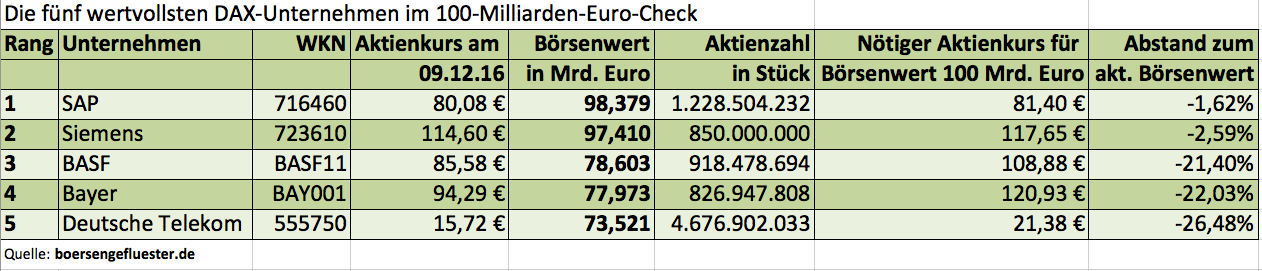

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 136,72

Siemens

Kurs: 272,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 167.961,10 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 48.256,67 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.429,01 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

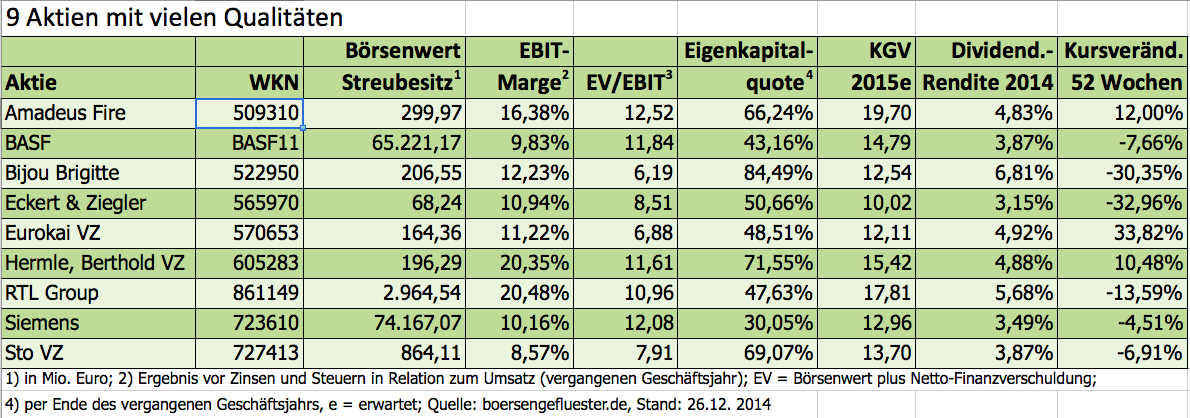

Kaufen, aber was? Blue Chip oder vielleicht doch mal einen Nebenwert? Techtitel oder ein Unternehmen aus einer traditionellen Branche? Dividendenstark oder eher wachstumsorientiert? Die Auswahl der passenden Aktien ist eine komplizierte Angelegenheit mit vielen Weggabelungen – nicht zuletzt deswegen entscheidet häufig auch einfach das Bauchgefühl. Zumindest den emotionalen Faktor wollte boersengefluester.de ausklammern und hat daher ein Aktien-Screening mit besonders vielen Analysekriterien durchgeführt. Übrig geblieben sind am Ende neun interessante Einzelaktien mit einer Marktkapitalisierung zwischen 100 Mio. und 83 Mrd. Euro. Darunter zwei DAX-Werte, ein MDAX-Titel, eine SDAX-Aktie sowie fünf Small Caps. Nicht alle stehen zurzeit bei uns auf Kaufen, aber einen Blick wert sind sämtliche Papiere allemal. Schon allein, weil sie so viele Hürden bei der Selektion überstanden haben.

Ausgangspunkt der Analyse war wie immer unser zurzeit 586 Aktien umfassendes Coverage-Universum DataSelect. Ziel des Screenings war es, Unternehmen ausfindig zu machen, die einerseits nicht übermäßig hoch bewertet sind, aber trotzdem kontinuierlich schwarze Zahlen schreiben, Dividenden ausschütten und solide Bilanzen vorweisen. Es ging also nicht darum, potenzielle Verdoppler oder sonstige Hot Stocks zu finden. Das zeigt schon unser Auswahlverfahren: Da Dividenden auch 2015 zu den wichtigsten Anlagekriterien zählen, haben wir die Mindestanforderung in Form einer Rendite von mehr als 3,0 Prozent hier vergleichsweise hoch gelegt. 135 Aktien erfüllen dieses Maß zurzeit. Im zweiten Schritt haben wir von den übrig gebliebenen Titeln alle Papiere mit einem Kurs-Gewinn-Verhältnis (KGV) von mehr als 20 aussortiert. Basis waren die von boersengefluester.de selbst erstellten Prognosen für 2015. Da ein 2015er-KGV von maximal 20 kein übermäßig hartes Kriterium ist, blieben immerhin 108 Anteilscheine im Rennen. Deutlich anspruchsvoller war die von uns geforderte EBIT-Marge von mindestens acht Prozent. Nur bei 57 Unternehmen aus diesem Pool blieben 2013 von einem Euro Umsatz mehr als 8 Cent an Ergebnis vor Zinsen und Steuern hängen.

Im nächsten Schritt haben wir uns erneut die Bewertung angeschaut. Da bei einfachen Verfahren wie dem KGV die Finanzierungsseite unberücksichtigt bleibt, haben wir uns für die Relation von Börsenwert plus Nettofinanzverbindlichkeiten (Enterprise Value bzw. kurz EV) zum EBIT als Raster entschieden. Demnach sollten Investoren in diesem Screening nicht mehr als einen Faktor von 8,0 auf das Betriebsergebnis zahlen, wenn sie die Gesellschaft schuldenfrei übernehmen möchten. Bei immerhin 33 Unternehmen aus der Vorauswahl würde das momentan klappen. Anschließend haben wir einen Schlenker zurück zur Bilanz gemacht und sämtliche Firmen ausgeklammert, bei denen das Eigenkapital nicht mindestens 30 Prozent der Bilanzsumme ausmacht. Damit hat sich die Gruppe nochmals verkleinert – und zwar auf 24 Mitglieder. Vier weitere Unternehmen vielen der Einschränkung zum Opfer, wonach die dem Streubesitz zurechenbare Marktkapitalisierung bei mindestens 20 Mio. Euro liegen sollte. Mit dieser Nebenbedingung haben wir vergleichsweise marktenge Spezialwerte ausgeblendet.

Zum Schluss hat boersengefluester.de die Aktien von Unternehmen herausgefiltert, die in den vergangenen zehn Jahren – in diesem Fall von 2005 bis 2014 – nicht ununterbrochen Gewinne geschrieben haben. Von den Erträgen sollten die Aktionäre auch etwas abbekommen. Neben der Ausgangsforderung – einer Dividendenrendite von mindesten drei Prozent für 2014 – haben wir für die Endauswahl daher ausschließlich Firmen berücksichtigt, die seit zehn Jahren regelmäßig Dividenden auskehren. Damit war der Parcours abgesteckt. Übrig geblieben sind gerade einmal neun Aktien: Amadeus Fire (Zeitarbeit), BASF (Chemie), Bijou Brigitte (Modeschmuck), Eckert & Ziegler (Strahlenmedizin), Eurokai Vorzüge (Containerterminal), Hermle Vorzüge (Fräs- und Bohrmaschinen), RTL Group (TV-Sender), Siemens (Elektrotechnik) und Sto Vorzüge (Bauzulieferer). Wichtig: Die Performance der jeweiligen Aktien auf unterschiedlichen Zeitebenen blieb bei diesem Screening unberücksichtigt, daher sehen manche Charts auch nicht übermäßig konstruktiv aus. Enttäuscht haben in den vergangenen zwölf Monaten insbesondere Eckert & Ziegler aus Berlin sowie Bijou Brigitte.

Dennoch: Rein fundamental sollten Investoren auch diese Titel zumindest auf die Beobachtungsliste nehmen. BASF und Siemens sind schon allein unter Dividendenaspekten eine Option. Amadeus Fire gehört zu den Klassikern, wenn es um SDAX-Favoriten geht. Eurokai und Hermle sind ebenfalls ganz feine Spezialwerte. Sto hat viele großartige Börsenjahre hinter sich, musste in den vergangenen zwölf Monaten aber spürbar Terrain abgeben – nicht zuletzt aufgrund einer Gewinnwarnung für 2014. Noch immer erzielt das Unternehmen jedoch Umsatzrenditen, von denen viele Firmen nur träumen können. Die Aktie der RTL Group hat eine Berg- und Talfahrt hinter sich. Besonders für Dividendenfans dürfte der Anteilschein des Medienkonzerns aber eine aussichtsreiche Wahl sein. Auch für dieses Screening gilt: Die Auswahl soll in erster Linie anregen. Welche Aktien das eigene Depot unter Dividendenaspekten tatsächlich am sinnvollsten ergänzen, müssen Sie selbst entscheiden.

...

RTL Group

Kurs: 31,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 509310 | DE0005093108 | AG | 106,25 Mio € | 04.03.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 772,40 Mio € | 13.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 861149 | LU0061462528 | SA | 4.804,76 Mio € | 30.04.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 654,25 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Klar: Die heiße Phase der Dividendensaison läuft immer zwischen April und Juni. Aber auch schon zu Beginn jedes Jahres gibt es interessante Rendite-Termine für Anleger. Im Januar 2015 finden zehn Hauptversammlungen (HVs) statt. Bei vier Gesellschaften davon werden anschließend Gewinnbeteiligungen an die Aktionäre weitergereicht. Insgesamt summiert sich die Dividendensumme im Januar auf 2,85 Mrd. Euro. Doch der Betrag trügt. Knapp 96 Prozent davon entfallen auf die Ausschüttung des DAX-Konzerns Siemens nach der Hauptversammlung am 27. Januar 2015 in der Münchner Olympiahalle. Siemens schlägt zur HV eine von 3,00 auf 3,30 Euro je Anteilschein erhöhte Dividende vor. Demnach bringt es der Titel auf eine Rendite von rund 3,5 Prozent. Verglichen mit den anderen DAX-Papieren bewegt sich Siemens damit im oberen Fünftel. Der Titel gehört zurzeit auf die Beobachtungsliste: Einerseits könnte die anstehende Dividendenzahlung für zusätzliche Kauflaune sorgen. Außerdem hat sich die Notiz wieder einmal bis knapp an die Hürde von 100 Euro herangepirscht. Ein signifikantes Überschreiten dieser Marke wäre charttechnisch ein positives Signal. In einem Interview mit der Wirtschaftswoche betonte Vorstandschef Joe Kaeser unlängst, dass 2015 ein Jahr der operativen Konsolidierung wird. Ab 2016 will Kaeser den Siemens-Konzern dann aber wieder auf Wachstumskurs bringen. Am zuversichtlichsten für die Aktie sind momentan die Analysten von Goldman-Sachs, die ein Kursziel von 119 Euro nennen und Siemens auf ihre Favoritenliste aufgenommen haben.

Unter Renditeaspekten am interessantesten im Januar ist die Aktie von WincorNixdorf. Der Hersteller von Geldausgabeautomaten und Softwarelösungen zur Optimierung von Geschäftsabläufen in Banken hat zur HV am 19. Januar 2015 in Paderborn eine kräftige Dividendenerhöhung von 1,48 auf 1,75 Euro auf die Agenda gesetzt. Damit bietet das MDAX-Papier eine Rendite von immerhin 4,4 Prozent. Zwar sehen die Wachstumsperspektiven auf den ersten Blick nicht gerade umwerfend aus. Dennoch zählt die Gesellschaft im weitesten Sinne mit zur Gruppe der Fintech-Profiteure – die Kombination aus „Financial" und „Technology" elektrisiert zurzeit die Börsianer. „Wincor Nixdorf ist gut aufgestellt, Retailbanken und Handel bei der Kombination digitaler und stationärer Wege zum Kunden zu begleiten", sagt Vorstandschef Eckard Heidloff. Die Bewertung der Aktie bewegt sich im grünen Bereich. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von 3,5 sieht relativ hoch aus. Dafür kann die Gesellschaft aber auch mit einer überdurchschnittlich hohen Eigenkapitalrentabilität punkten. 2014 war der Titel lange Zeit ein klarer Underperformer innerhalb des MDAX. Möglicherweise ändert sich die Einstellung der Investoren im neuen Jahr. Die hohe Dividendenrendite ist jedenfalls ein gutes Argument für ein Investment in Wincor Nixdorf.

Viel kleiner, aber in Sachen Dividendenrendite ziemlich genau mit Siemens vergleichbar, ist SinnerSchrader. Die Digitalagentur nimmt nach zwei Nullrunden die Dividendenzahlung jetzt wieder auf. Für 2013/14 (per 31. August) zahlen die Hamburger eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein. Die Hauptversammlung findet am 21. Januar im Ballsaal der Südtribüne des FC St. Pauli statt. Nachdem das abgelaufene Jahr besser als gedacht verlaufen ist, zeigte sich der Vorstand zuletzt jedoch vergleichsweise reserviert. Für 2014/15 steht momentan ein Umsatzplus von mindestens fünf Prozent auf mehr als 51 Mio. Euro sowie ein Ergebnis von 2,2 bis 2,5 Mio. Euro in den Planungen. Im Vorjahr kam SinnerSchrader auf einen Gewinn von 1,84 Mio. Euro. Demnach soll das Ergebnis je Aktie im laufenden Jahr von 0,16 Euro auf eine Spanne zwischen 0,19 bis 0,22 Euro klettern. Rein unter KGV-Aspekten ist der Small Cap damit kein Schnäppchen mehr. Zu teuer ist der am ehesten mit der Bad Homburger Online-Marketingagentur Syzygy vergleichbare Titel aber auch nicht. Für boersengefluester.de ist SinnerSchrader zurzeit eine gute Halten-Position.

Vierter Januar-Dividendenzahler im Bunde ist ThyssenKrupp. Zumindest unter Renditegesichtspunkten ist die Aktie des Stahlkochers allerdings nicht übermäßig interessant. Die Dividendenverzinsung beträgt gerade einmal 0,5 Prozent. Immerhin: Zuvor mussten die Anteilseigner zwei Jahre komplett auf eine Dividende verzichten. Nun gibt es zur Hauptversammlung am 30. Januar 2015 im RuhrCongress in Bochum eine Ausschüttung von 0,11 Euro pro Anteilschein. Außerdem war ThyssenKrupp in den vergangenen zwölf Monaten (vor Merck KGaA und Fresenius Medical Care) die beste DAX-Aktie – mit einer Performance von rund 21,5 Prozent. Die jüngsten Kursziele der Analysten bewegen sich zwischen 20 und 25 Euro. Mit anderen Worten: Für die einen ist die Thyssen-Aktie jetzt schon zu teuer, andere sehen noch immer Potenzial. Die Aktien der Stahlfirmen waren eben schon immer besonders heiße Eisen. Charttechnisch wichtig wäre, dass das bisherige Jahreshoch von 22,80 Euro signifikant nach oben durchbrochen würde.

[sws_red_box box_size="585"] Sie interessieren sich für Dividenden und wollen keine wichtigen Termine verpassen? Dann sollten Sie unbedingt unseren selbst entwickelten Dividendenkalender ausprobieren. Einfach HIER klicken. Trotzem noch Fragen? Alle wichtige Antworten rund um das Thema Dividende liefert unser Dividenden-Ratgeber.[/sws_red_box]...

Siemens

Kurs: 272,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 57.139,00 | 62.265,00 | 71.977,00 | 77.769,00 | 75.930,00 | 78.914,00 | 84.440,00 | |

| EBITDA1,2 | 7.601,00 | 9.091,00 | 10.759,00 | 14.163,00 | 13.577,00 | 13.381,00 | 0,00 | |

| EBITDA-margin %3 | 13,30 | 14,60 | 14,95 | 18,21 | 17,88 | 16,96 | 0,00 | |

| EBIT1,4 | 4.444,00 | 6.016,00 | 7.198,00 | 10.555,00 | 10.419,00 | 9.992,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 9,66 | 10,00 | 13,57 | 13,72 | 12,66 | 0,00 | |

| Net profit1 | 4.200,00 | 6.697,00 | 4.392,00 | 8.529,00 | 8.992,00 | 10.387,00 | 8.640,00 | |

| Net-margin %6 | 7,35 | 10,76 | 6,10 | 10,97 | 11,84 | 13,16 | 10,23 | |

| Cashflow1,7 | 8.862,00 | 9.996,00 | 10.241,00 | 12.239,00 | 11.665,00 | 13.257,00 | 0,00 | |

| Earnings per share8 | 4,93 | 6,28 | 4,59 | 9,91 | 10,38 | 12,25 | 11,05 | |

| Dividend per share8 | 3,50 | 4,00 | 4,25 | 4,70 | 5,20 | 5,35 | 5,40 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

Diebold Nixdorf

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,30 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 2,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Diebold Nixdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0CAYB | DE000A0CAYB2 | AG | 1.985,10 Mio € | 19.05.2004 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,34 | 0,38 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514190 | DE0005141907 | AG | 197,38 Mio € | 02.11.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28.899,00 | 34.015,00 | 41.140,00 | 37.536,00 | 35.041,00 | 32.837,00 | 32.800,00 | |

| EBITDA1,2 | -1.080,00 | 1.416,00 | 3.248,00 | 1.679,00 | 895,00 | 1.448,00 | 0,00 | |

| EBITDA-margin %3 | -3,74 | 4,16 | 7,90 | 4,47 | 2,55 | 4,41 | 0,00 | |

| EBIT1,4 | -5.260,00 | 443,00 | 1.772,00 | -1.986,00 | -1.070,00 | 28,00 | 600,00 | |

| EBIT-margin %5 | -18,20 | 1,30 | 4,31 | -5,29 | -3,05 | 0,09 | 1,83 | |

| Net profit1 | -5.541,00 | -25,00 | 1.220,00 | -1.986,00 | -1.450,00 | 532,00 | -600,00 | |

| Net-margin %6 | -19,17 | -0,07 | 2,97 | -5,29 | -4,14 | 1,62 | -1,83 | |

| Cashflow1,7 | -3.326,00 | 92,00 | 617,00 | 2.064,00 | 1.353,00 | 1.684,00 | 0,00 | |

| Earnings per share8 | -8,91 | -0,18 | 1,82 | -3,33 | -2,42 | 0,75 | -0,95 | |

| Dividend per share8 | 0,00 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ThyssenKrupp | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750000 | DE0007500001 | AG | 7.289,85 Mio € | 25.03.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Unterschiedlicher können zwei Messen kaum sein. Während die Vorstände auf dem Eigenkapitalforum im Frankfurter Congress Centrum fast ausschließlich via Power-Point-Präsentationen um die Aufmerksamkeit von Investoren und Analysten buhlen, geht es auf dem wenige Meter entfernten Messegelände richtig zur Sache: Vom 25. bis 28. November findet dort die EuroMold statt – eine Spezialmesse für Werkzeug- und Formenbau. Das klingt zunächst einmal nicht sonderlich börsenrelevant, doch besonders für die 3D-Druck-Branche ist die EuroMold ein Großereignis: 3D Systems, die Münchner EOS, die via Spin-off auch Alphaform hervorbrachte, ExOne, ProtoLabs, Stratasys, SLM Solutions oder auch Voxeljet – alle sind sie mit großen Ständen vertreten. Hinzu kommen die Softwarevertreter wie Autodesk, Adobe oder Dassault Systèmes aus Frankreich. Das Interesse der Besucher ist enorm. Die Halle 11, die für die 3D-Welt reserviert ist, platzt fast aus allen Nähten.

...

© boersengefluester.de | Redaktion

Kurse oberhalb von 100 Euro bekommen der Siemens-Aktie offenbar nicht. Nur fünf Mal hielt sich die Notiz der DAX-Aktie im laufenden Jahr oberhalb der runden Marke –vier Tage im Januar und zuletzt am 20. Juni 2014. Mittlerweile hat sich der Verkaufsdruck auf den Anteilschein von Siemens sogar vergrößert und bereitet eher charttechnisch orientierten Börsianern zunehmend Sorgen. Immerhin gehört der Mischkonzern zu den am höchsten gewichteten Aktien aus dem DAX. Dementsprechend groß ist der Einfluss auf die Verfassung des Gesamtmarkts. Mit Blick auf die eher kurzfristige Zeitachse wird die nächste Unterstützung zwischen 92,30 und 92,70 Euro gerade eben getestet. Anschließend kommt dem Bereich zwischen 84 und 85 Euro eine ganz wichtige Stabilisierungsfunktion zu. Darunter sollte der Titel besser nicht fallen.

Fundamental kommt die Siemens-Aktie derweil mit attraktiven Kennzahlen daher. Immerhin bietet Siemens eine Mixtur aus einem KGV von weniger als 13, einer Dividendenrendite von mehr als drei Prozent und einem Kurs-Buchwert-Verhältnis von ebenfalls gut drei. Die Analysten stehen dem Papier überwiegend eher positiv gegenüber und rufen Kursziele zwischen 100 und 115 Euro. Noch genießt Vorstandschef Joe Kaeser einen hohen Kredit in der Finanzszene, auch wenn er beim Poker um Alstom leer ausgegangen ist. Nächster wichtiger Termin ist der 31. Juli 2014. Dann werden die Münchner ihren Zwischenbericht für die ersten neun Monate des Geschäftsjahres 2013/14 (per Ende September) vorlegen. Kommuniziertes Ziel für das Gesamtjahr: Das Ergebnis je Aktie soll um mindestens 15 Prozent über dem Vorjahreswert von 5,08 Euro liegen. Darüber hinaus versucht Kaeser mit der „Vision 2020“ zu punkten. Kernpunkte des Konzepts sind Wachstum, Kostensenkung und eine klarere Ausrichtung des Portfolios. Dabei stuft der Manager die Bereiche Elektrifizierung, Automatisierung und Digitalisierung als besonders aussichtsreich ein. Klingt alles nicht nach Hexerei. Vielleicht waren die Erwartungen der Börsianer an Kaeser nach dem Chefwechsel aber auch einfach überzogen. Momentan gehört die Siemens-Aktie auf die Watchlist. Fundamentaldaten und Charttechnik liefern sich gerade eben einen Patt.

...

Siemens

Kurs: 272,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

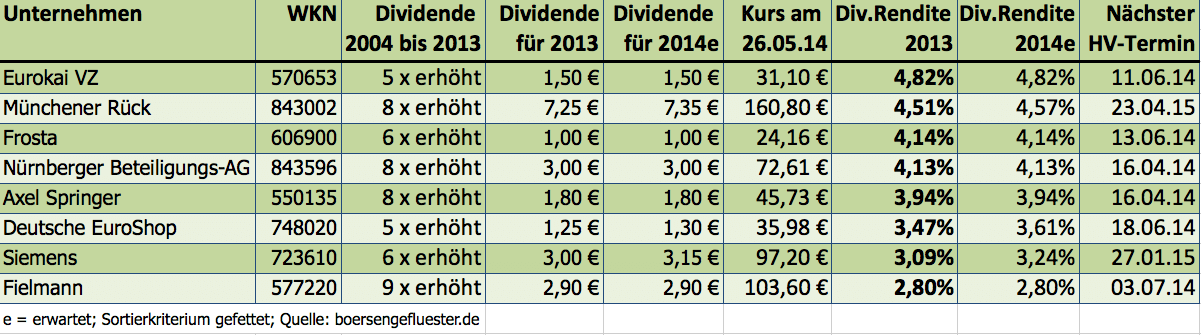

[sws_green_box box_size="585"] Solche Ausschussquoten sind eher selten: Ganze acht Aktien haben unser exklusives Dividendenscreening gemeistert – von immerhin 600 Unternehmen. Doch wer sich Aktien in erster Linie unter Dividendenaspekten kauft, sollte harte Kriterien anlegen. Schließlich sollen die Titel im Idealfall mehrere Jahre im Depot bleiben und nicht nur einen HV-Frühling überleben. Dementsprechend akribisch hat boersengefluester.de seine Datenbank nach attraktiven Aktien ausgewertet. [/sws_green_box]

Zunächst einmal mussten die Gesellschaften in den vergangenen zehn Jahren (von 2013 bis 2004) regelmäßig Dividenden gezahlt haben. Nullrunden waren also tabu. Damit nicht genug. Bereits eine einzige Kürzung führte zum Ausschluss. Zudem verlangten wir von unseren Dividendenstars, dass die Ausschüttung in den vergangenen zehn Jahren mindestens fünf Mal erhöht wurde. Die ganze Rechenakrobatik ist schön und gut, doch was nutzt sie einem, wenn niedrig verzinste Aktien die Gruppe dominieren. Daher haben wir für die Dividendenrendite bei 2,5 Prozent eine Untergrenze gezogen – für 2013 und für 2014, wobei einige Unternehmen ihre Auszahlung bereits kürzlich vorgenommen haben. Doch das bereitet der langfristigen Attraktivität dieser Titel keinen Schaden.

Bewusst keine Mindestanforderung hat boersengefluester.de an die Marktkapitalisierung gesetzt, denn häufig bieten kleinere Unternehmen sehr attraktive Gewinnbeteiligungen. Umso überraschender war das Ergebnis: Von den acht Titeln, die sämtliche Hürden gemeistert haben, stammen zwei aus dem DAX, drei aus dem MDAX und zwei aus dem Small-Cap-Bereich – eine perfekte Mischung. Zumal sämtliche Papiere auch unter anderen Bewertungsaspekten eine gute Figur machen und darüber hinaus sehr ansehnliche Chartbilder besitzen. Ihren Dividendenabschlag nach der Hauptversammlung haben die Titel in dem meisten Fällen im Jahresverlauf jedenfalls mindestens wieder aufgeholt (weitere Infos zu dem Thema Dividendenabschlag finden Sie HIER.)

Im DAX-Bereich hätten viele Anleger wohl ohnehin auf die Aktie der Münchener Rück getippt. Immerhin gilt der Rückversicherer als „Mr. Zuverlässig“, wenn es um attraktive Dividenden geht. In acht der vergangenen zehn Jahre haben die Münchner ihre Ausschüttung erhöht. Und mit derzeit 4,5 Prozent bietet der Titel eine Rendite, die man sonst lange suchen muss. Da hinkt die Siemens-Aktie zwar ein wenig hinterher. Doch auch der Technologiekonzern hat in den sechs von zehn Jahren die Ausschüttung erhöht. Noch tut sich die Notiz schwer mit der 100-Euro-Barriere. Doch in einem freundlichen Gesamtmarkt sollte die Psychomarke bald fallen.

Im MDAX liefern der Verlagskonzern Axel Springer, Fielmann und Deutsche Euroshop den besten Eindruck. Der Brillenfilialist hat mit neun Dividendenerhöhungen in zehn Jahren sogar eine einzigartige Position inne. Die nächste Hauptversammlung findet am 3. Juli 2014 statt. Mit „nur“ 2,8 Prozent bieten die Hamburger allerdings die niedrigste Rendite von allen Papieren aus der boersengefluester.de-Auswahlliste. Hauptgrund: Die Aktie befindet sich seit Jahren in einem derart steilen Aufwärtstrend, so dass die Renditen – bezogen auf den aktuellen Kurs – fast zwangsläufig keine Spitzenwerte einnehmen können. Allein seit Jahresbeginn hat die Fielmann-Aktien schon wieder rund 22 Prozent an Wert gewonnen. Ebenfalls noch im laufenden Jahr findet die Hauptversammlung der auf Einkaufscenter spezialisierten Deutschen EuroShop statt. Die Rendite kann sich mit 3,6 Prozent sehen lassen – genauso wie der tolle Chart. Bei Axel Springer haben die Investoren ihre 2013er-Dividende bereits überwiesen bekommen – dementsprechend wurde der Titel Mitte April „exD“ gehandelt. Zwar zählt die Verlagsbranche zu den herausforderndsten Sektoren überhaupt. Doch kein Unternehmen geht den digitalen Weg so konsequent wie Springer.

Echte Spezialitäten sind dagegen der Container-Terminalbetreiber Eurokai aus Hamburg, die Nürnberger Beteiligungs-AG und der Tiefkühlspezialist Frosta. Die Frosta-Aktie befindet sich seit einigen Monaten in einem steilen Aufwärtstrend. Auslöser für den jüngsten Schub waren die unerwartet guten Zahlen für 2013. Beim Blick auf den Chart werden einige Investoren vermutlich erschrecken. Andererseits wird der Titel mit einem KGV von nur rund zwölf auf Basis der Gewinnschätzungen von boersengefluester.de gehandelt. Die Dividendenrendite beläuft sich auf mehr als vier Prozent. Denkbar ist hier allerdings, dass sich die Notiz nach der Hauptversammlung Mitte Juni zunächst einmal ein wenig abkühlt. Beinahe schon ein Klassiker aus dem Small-Cap-Segment ist Eurokai. Die Analysten von Hauck & Aufhäuser billigen der Vorzugsaktie derzeit ein Kursziel von 36 Euro zu. Langfristig orientierte Anleger sind hier genau richtig. Gleiches gilt für den Anteilschein der Nürnberger Versicherungsgruppe. Spektakuläre Kursenwicklungen sind hier eher die Ausnahme, wenngleich auch dieser Titel zeitweise sehr stark performen kann. Dennoch: Der Börsenhandel ist eher überschaubar – eine klassische Dividenden-Aktie zum Vererben.

...

...

Deutsche EuroShop

Kurs: 18,26

...

© boersengefluester.de | Redaktion

Schon seit dem 29. Oktober 2013 hält sich der DAX nun schon oberhalb der Marke von 9.000 Punkten. Zwischenzeitlich sah es sogar so aus, als ob der Index die Hürde von 10.000 Zählern locker überwinden könnte. Doch bislang war für das Blue-Chip-Barometer bei 9.794,05 Punkten der Decker drauf – und zwar am 21. Januar 2014. Doch die Chancen stehen gut, dass der Index den historischen 10.000-Punkte-Schritt bald wagt. „Fünfstellige Kurse sind nur noch eine Frage der Zeit, sobald die 9720 erst einmal gefallen ist“, sagt Franz-Georg Wenner, Betreiber der Webseite chartanalysen-online.de. Das bisherige Allzeithoch ist für die weitere Entwicklung indes weniger wichtig. „Auch die 10.000 Punkte sind eher spielerisch zu sehen. Bereits jetzt sind es nur noch knapp vier Prozent bis dorthin, ein Katzensprung, der an einem sehr bullishen Tag zu erreichen wäre“, betont Wenner.

Der Blick auf den Gesamtmarkt vernebelt allerdings die Situation bei den Einzelwerten. Während etliche Titel – trotz der jährlichen Abzüge der Dividendenzahlung – tatsächlich in der Nähe ihrer Rekordstände notieren, gibt es auch eine Vielzahl von Papieren, wo die Anleger noch meilenweit hinten liegen; zumindest wenn sie in der Nähe der Rekordmarken eingestiegen sind. Erfahrungsgemäß kommt das nicht gerade selten vor und erklärt das schwierige Verhältnis der Deutschen zum Thema Aktie. Die prominentesten Beispiele für potenzielle Depot-Altlasten aus dem DAX sind die Deutsche Telekom, Infineon und Commerzbank. Bemerkenswert ist auch, dass immerhin noch sieben Topstände aus dem Jahr 2000 datieren – also dem New-Economy-Hype. Und zwar handelt es sich hierbei um Allianz, Commerzbank, Deutsche Telekom, Infineon, Münchener Rück, SAP und Siemens.

Um einen regelmäßigen Blick auf die prozentualen Abstände der DAX-Aktien zu ihren All-Time-Highs sowie den Topnotierungen auf 52-Wochen-Sicht zu ermöglichen, bietet boersengefluester.de ab sofort eine Übersichtstabelle mit eben diesen Kennzahlen. Dabei muss eine geringe Entfernung zu den jeweiligen Höchstständen keinesfalls signalisieren, dass die Aktien dieser Gruppe bereits zu teuer sind. In der Regel gibt es gute Gründe, für die jeweilige Performance. Andererseits ist es verständlich, dass die Investoren gerade bei Werten wie Commerzbank oder K+S noch eine Menge Aufholpotenzial wittern. Dementsprechend groß die Hoffnungen bei diesen Aktien.

...

© boersengefluester.de | Redaktion

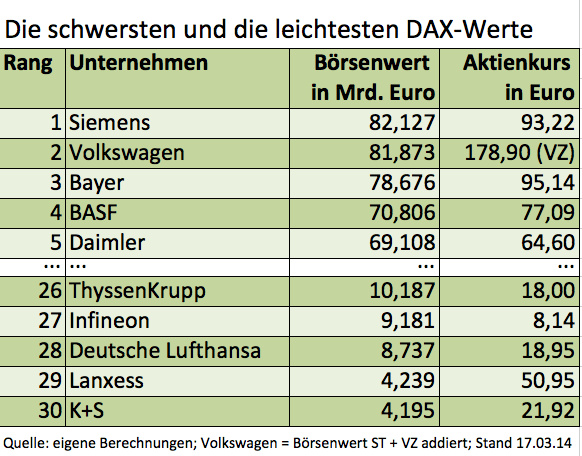

Wirklich überzeugend war in den vergangenen Wochen weder die Performance der Volkswagen-Aktie noch die Kursentwicklung des Anteilscheins von Siemens. Dennoch reichte es für VW stets, um den Platz des am höchsten kapitalisierten Unternehmens in Deutschland zu sichern. Mit dem jüngsten Kursplus bei Siemens hat sich das Bild jedoch – erstmals seit längerer Zeit wieder – gedreht. Mit einem Börsenwert von 82,13 Mrd. Euro ist der Münchner Infrastrukturkonzern derzeit das teuerste Unternehmen Deutschlands. Der Automobilhersteller VW bringt es dagegen auf eine Marktkapitalisierung von 81,88 Mrd. Euro. Der Vorsprung ist also hauchdünn und kann sich jederzeit ändern. Bemerkenswert ist der Führungswechsel dennoch. Boersengefluester.de beobachtet die Entwicklung bereits seit Tagen.

Die gesamte Kapitalisierung aller im DAX enthaltenen Unternehmen beläuft sich derzeit nach Berechnungen von boersengefluester.de auf knapp 955 Mrd. Euro – liegt also weiterhin knapp unter der Marke von 1.000 Mrd. Euro, die der Blue-Chip-Index zuletzt im November 2013 von unten nach oben durchstoßen hat. Interessant: Allein die fünf gewichtigsten Unternehmen des DAX steuern derzeit rund 38 Prozent zur gesamten Kapitalisierung des DAX bei. Zur Info: Bei der Berechnung haben wir stets den kompletten Börsenwert der Unternehmen berücksichtigt – und nicht nur den des im Streubesitz befindlichen Anteils. Dagegen spielen Leichtgewichte wie Lanxess, K+S oder die Deutsche Lufthansa beinahe in einer anderen Liga. Aber auch hier gab es einen interessanten Platztausch. Nach den derben Kursverlusten im Zuge der Zahlenvorlage für 2013, ist nun der Düngemittelkonzern K+S der DAX-Konzern mit dem geringsten Börsenwert. Zuletzt hatte diesen Platz stets Lanxess inne.

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Siemens

Kurs: 272,90

Volkswagen VZ

Kurs: 71,88

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

© boersengefluester.de | Redaktion

Für die Analysten von Hauck & Aufhäuser ist der Fall klar: In ihrer jüngsten Studie – vor Veröffentlichung der Q1-Zahlen von Osram Licht – bestätigten sie noch einmal ihre Verkaufsempfehlung für die Osram-Aktie: Grund: Die Experten rechnen mit einem zunehmenden Wettbewerbsdruck im LED-Bereich durch asiatische Anbieter, wodurch die Diodentechnik zunehmend zum Massengut werden dürfte. Mit ihren Erwartungen an das Auftaktquartal des Geschäftsjahrs 2013/14 (per Ende September) hatten die Banker jedenfalls einen relativ guten Riecher. Sie kalkulierten mit Umsätzen von 1,36 Mrd. Euro und einem um elf Prozent auf 119 Mio. Euro gestiegenen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITA). Den Überschuss des ersten Quartals siedelten sie bei 59 Mio. Euro an. Tatsächlich kam der MDAX-Konzern auf Erlöse von 1,326 Mrd. Euro sowie ein bereinigtes EBITA von 123 Mio. Euro. Der Nettogewinn erreichte – wie im vergleichbaren Vorjahresquartal – 68 Mio. Euro. Zumindest hier hat Osram also besser abgeschnitten als gedacht. Das Ergebnis je Aktie verharrte bei 0,63 Euro.

"Wir sind mit dem Beginn des Geschäftsjahres zufrieden. Erstmals seit zwei Jahren hat Osram wieder eine berichtete EBITA-Marge von über acht Prozent erreicht. Gleichzeitig entwickelt sich unser LED-Geschäft weiter dynamisch und macht inzwischen ein Drittel unseres Umsatzes weltweit aus. Dies zeigt, dass wir den Übergang ins digitale Lichtzeitalter vorantreiben“, sagt Wolfgang Dehen, Vorstandschef von Osram Licht. Für das Gesamtjahr rechnet Dehen weiterhin mit einem stark steigenden Gewinn nach Steuern. Das Umsatzplus soll oberhalb des weltweiten realen BIP-Wachstums liegen – gegenwärtig liegt die Messlatte für das Umsatzplus damit bei mindestens drei Prozent. Dann sollen auch die Aktionäre mit einer Dividende beteiligt werden, denn zur Hauptversammlung am 27. Februar 2014 in der Münchner Olympiahalle steht noch eine Nullrunde auf der Agenda.

Nun: Bislang braucht sich kein Investor über 60 oder 80 Cent fehlende Dividende – die nach der HV auch noch vom Kurs abgezogen würden – zu beklagen. Seit der Abspaltung im vergangenen Juli vom Siemens-Konzern, für je zehn Siemens-Aktien gab es damals ein Papier von Osram ins Depot gebucht, hat der Anteilschein um rund 22 Euro an Wert gewonnen. Das entspricht einem Plus von mehr als 90 Prozent. Dabei galt die Osram-Aktie zu Beginn des Spin-offs als potenzieller Rohrkrepierer, von dem sich vor allem institutionelle Investoren schnell trennen würden. Wie so häufig an der Börse, kam es jedoch komplett anders.

Gegenwärtig kommt Osram auf eine Marktkapitalisierung von 4,83 Mrd. Euro. Das entspricht etwa dem 2,2fachen des aktuellen Buchwerts, liegt aber um gut zehn Prozent unterhalb der für 2013/14 erwarteten Umsatzerlöse. Schwieriger ist die Betrachtung der Osram-Aktie anhand des KGV, zumal die Ergebnisschätzungen eine sehr weite Spannbreite haben. So liegt der Konsens für 2015 derzeit bei 2,95 Euro je Aktie. Skeptischere Häuser wie Hauck & Aufhäuser befürchten jedoch, dass der Gewinn auf knapp 2,10 Euro pro Anteilschein einbrechen könnte – Stichwort Wettbewerbsdruck. Per saldo würde das KGV damit zwischen knapp 16 und etwa 22 liegen. So oder so: Wirklich günstig ist das nicht mehr. Und auch die bullishen Kursziele von Deutsche Bank, Warburg Research und Commerzbank liegen mit je 48 Euro bereits dicht am aktuellen Kurs. Da fällt es schwer, noch überdurchschnittliches Kurspotenzial auszumachen. Gelegenheit, die Experten vom Gegenteil zu überzeugen, hat die Gesellschaft auf einem Analysten-Call um 14 Uhr. Für boersengefluester.de ist der Titel vorerst eine Halten-Position.

Foto: Osram Licht AG...

Osram Licht

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Osram Licht | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| LED400 | DE000LED4000 | AG | 5.491,29 Mio € | 08.07.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

Schneller als erwartet gibt es Neuigkeiten hinsichtlich eines Börsenrückzugs von IBS. So hat Großaktionär Siemens nun die Einleitung eines Squeeze-out-Verfahrens für den Softwareanbieter aus Höhr-Grenzhausen angekündigt. Erst kürzlich hatte die DAX-Gesellschaft gemeldet, dass ihr Anteil an IBS die Schwelle von 95 Prozent überschritten habe. Vorangegangen war ein Schulterschluss der noch beteiligten Investoren: der Beteiligungsgesellschaft Scherzer & Co. sowie der Karl-Walter Freitag zurechenbaren Ost-West Beteiligungs- und Grundstücksverwaltungs-AG. Insbesondere der bereits seit längerer Zeit engagierte Freitag lieferte sich in der Vergangenheit manches Scharmützel mit Siemens. Nun hat der Aktionärskläger seine Anteile an die Kölner Scherzer verkauft, die das Gesamtpaket anschließend an den DAX-Konzern weiterveräußerten. Zum Kaufpreis gibt es keine Angaben. Scherzer teilte lediglich mit, dass die Transaktion einen „positiven Effekt auf den Inventarwert der Gesellschaft“ habe. Letztlich handelt es sich aber um eine elegante Lösung für alle Beteiligten.

Noch offen ist, wann der Squeeze-out eingeleitet werden soll. Zunächst einmal steht die ordentliche Hauptversammlung von IBS am 12. März 2014 an. Wichtig für Aktionäre: Nach diesem Treffen wird die Garantiedividende von 0,23 Euro pro Aktie ausgeschüttet. Über den Börsenrückzug wird dann auf einer gesonderten außerordentlichen Hauptversammlung entschieden. Einen offiziellen Termin dafür gibt es noch nicht. Wie aus Firmenkreisen zu hören ist, dürfte das Treffen vermutlich erst im Laufe des Sommers stattfinden. Offen ist auch die entscheidende Frage: Zu welchem Preis werden die noch investierten Anleger ausgequetscht? Viel Luft nach oben ist bei der Bewertung nicht vorhanden. Denkbar ist sogar, dass die Gutachter den angemessenen Wert unterhalb der aktuellen Notiz von 12,69 Euro ansiedeln. Da auch die Dividendenrendite keine schlagenden Argumente für die IBS-Aktie liefert, sollten Anleger nun über Verkäufe nachdenken.

...

IBS

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622840 | DE0006228406 | 0,00 Mio € | 21.06.2000 | Verkaufen | ||

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Countdown läuft – offenbar haben sich Börsianer auf die Schlagzeile „DAX 10.000“ eingeschossen. Klingt verlockend und der Weg bis dorthin ist auch nicht mehr sonderlich weit. Die zurzeit noch fehlenden 275 Punkte entsprechen einer Differenz von gerade einmal 2,8 Prozent. Boersengefluester.de hat seine Datenbank ausgewertet und Fakten zur Bewertung des Blue-Chip-Barometers gesammelt.[/sws_blue_box]

Gegenwärtig bringen es die 30 im DAX geführten Unternehmen auf einen gesamten Börsenwert von 1.071,613 Mrd. Euro – das ist so viel wie nie zuvor. Wertvollstes Unternehmen ist Volkswagen mit einer Kapitalisierung von gegenwärtig 92,11 Mrd. Euro. Es folgen Siemens mit 89,29 Mrd. Euro und Bayer mit 84,10 Mrd. Euro.

Setzt man die gesamten für 2013 von boersengefluester.de erwarteten Firmengewinne der DAX-Konzerne von 65,81 Mrd. Euro in Relation zur Kapitalisierung des DAX, ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von immerhin 16,28. Dieser Wert liegt signifikant über dem Mittelwert der vergangenen zehn Jahre, der momentan bei knapp 14 anzusiedeln ist. Auf etwa diesem Bewertungsniveau befindet sich der DAX, wenn man die Schätzungen für 2014 als Basis heranzieht – dann beträgt das DAX-KGV nämlich 14,22. Etwas günstiger als im langjährigen Schnitt sieht der DAX nur mit Blick auf die Ergebniserwartungen für 2015 aus. Hier liegt das DAX-KGV bei 12,9. KGV-Betrachtungen sind zwar populär, allerdings sind die Schätzungen stets mit enormer Unsicherheit versehen. Daran ändert auch der Umstand nichts, dass die Notenbanken derzeit alles daran geben, mit ihrer Politik die konjunkturellen Schwankungen möglichst auszuschalten. Zudem gibt es unter den Analysten zahlreiche Bereinigungsmethoden bei der Ergebnisermittlung. So verwundert es nicht, dass es auch deutliche niedrigere Angaben zum Markt-KGV gibt. Fazit Markt-KGV: Günstig sieht anders aus, Grund zur Beunruhigung besteht aber noch nicht unbedingt.

Dieser Eindruck verschlechtert sich allerdings bereits, wenn man den Blick auf die Bewertung der Einzeltitel richtet. Immerhin drei DAX-Werte haben ein KGV von mehr als 20. Bei immerhin elf Titeln liegt es nördlich von 15. Insgesamt 19 Unternehmen werden momentan mit einem Faktor von größer 13 – bezogen auf den 2015er-Gewinn – gehandelt. Lediglich vier Aktien (Deutsche Bank, Lanxess, Münchener Rück und Volkswagen) kommen zurzeit auf einstellige KGVs. Die beiden teuersten Titel aus dieser Kategorie sind – mit KGVs von jeweils mehr als 25 – Beiersdorf und der Pharmakonzern Merck KGaA.

Keinen wirklich überzeugenden Eindruck macht der DAX mit Blick auf die Dividendenrendite für 2013. Beträgt das langjährige Mittel deutlich mehr als drei Prozent, bieten die DAX-Unternehmen – auf Basis der aktuellen Schätzungen – nur eine Verzinsung von knapp 2,6 Prozent. Um zumindest Durchschnittsniveau zu erreichen, bedarf es in den kommenden Wochen also manch positiver Dividendenüberraschung. Die gute Nachricht ist allerdings, dass es bei den Einzeltiteln im DAX immer noch interessante Dividendenwerte gibt – dabei haben prominente Ausschütter wie die Deutsche Telekom oder die Versorger bereits spürbare Kürzungen angekündigt. Tipp von boersengefluester.de: Eine permanente Übersicht zu den einzelnen Ausschüttungen bietet unserer Dividenden-Kalender.

Eher zur Vorsicht mahnt das unter Value-Anlegern stark beachtete Kurs-Buchwert-Verhältnis. Auf Basis der jüngsten Zwischenberichte kommt der DAX nach Berechnungen von boersengefluester.de zurzeit auf ein KBV von 1,89. Mit Blick auf zehn Jahre lagen die heimischen Blue Chips eher bei rund 1,5. Hellhörig werden Schnäppchenjäger sogar erst, wenn sich Einzelaktien der Marke von 1,0 nähern. Allerdings greift diese Sichtweise oft zu kurz, denn Unternehmen mit einer überdurchschnittlich hohen Eigenkapitalrendite werden sich dieser Grenze wohl nur im Ausnahmefall nähern. Tipps zur richtigen Interpretation des Buchwerts finden Sie HIER.

Bleibt ein kurzer Blick auf die Charttechnik – hier in Form des Abstands zur 200-Tage-Durchschnittslinie. Für die Chartanhänger hat diese Kurve eine ähnliche Bedeutung, wie das KGV für die „Fundis“. Mittlerweile hat sich der DAX um mehr als 14 Prozent von seinem Mittelwert entfernt. Das ist eine ordentliche Wegstrecke, die beinahe nach einer ausgeprägten Konsolidierung ruft. Mitunter sind in der Vergangenheit zwar auch größere prozentuale Abstände zu beobachten gewesen. Doch waren das meist komplett andere Marktphasen wie beispielsweise scharfe Kurserholungen nach vorangegangenen Zusammenbrüchen.

[sws_red_box box_size="585"]Fazit: Keine der wichtigsten Kennzahlen bewegt sich derzeit noch voll im grünen Bereich. Die Bewertung der Einzelunternehmen ist oft bereits sehr sportlich. Dessen sollten sich Anleger bewusst sein. Getrieben wird der Markt in erster Linie von der Notenbankpolitik und fehlenden Anlagealternativen. Das kann noch eine Weile gut gehen – sicher ist das aber nicht. Letztlich könnte der Markt auch um 20 Prozent korrigieren und wäre selbst dann immer noch nicht super günstig.[/sws_red_box]...

© boersengefluester.de | Redaktion

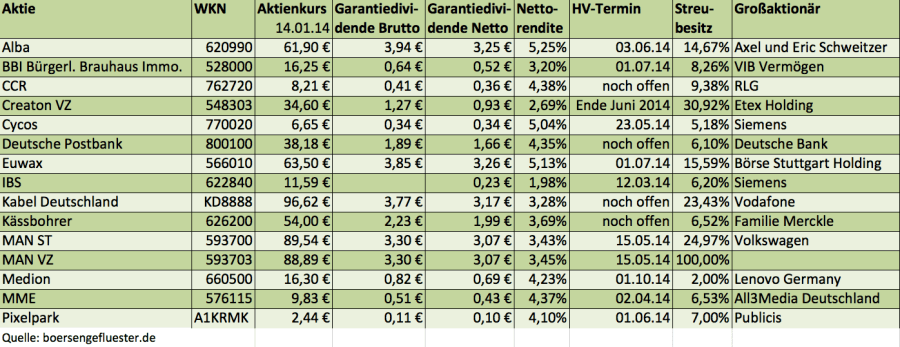

[sws_green_box box_size="585"]Von manch heißer Übernahmeschlacht bleibt am Ende nur ein Wortungetüm übrig – der Beherrschungs- und Gewinnabführungsvertrag. Für Privatanleger, die auf der Suche nach attraktiven Dividenden-Aktien mit Pfiff sind, ist dieses Vertragswerk jedoch eine Fundgrube. Der Zauberinhalt heißt Garantiedividende.

Boersengefluester.de gibt einen Überblick, bei welchen Unternehmen Investoren eine vertraglich festgelegte Gewinnbeteiligung mit hoher Rendite bekommen.[/sws_green_box]

Besitzt ein Bieter mehr als 75 Prozent des Kapitals, kann er einen Beherrschungs- und Gewinnabführungsvertrag (BuG) abschließen. Das heißt: Die Tochter muss künftig ihre kompletten Erträge an die Mutter abtreten. Relevant für Privatanleger ist im BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird. Mitunter kann solch ein Squeeze-out zwar vergleichsweise rasch umgesetzt werden. Meist dauert es bis zu diesem Schritt jedoch sehr lange. In dieser Zeit bieten Garantiedividenden attraktive Verzinsungen, die häufig über dem derzeit liegenden Mittelwert liegen.

Boersengefluester.de covert derzeit rund 600 Unternehmen mit Hauptnotiz in Deutschland. Von dieser Grundgesamtheit DataSelect dürften rund 350 eine Dividende für 2013 zahlen. Die durchschnittliche Rendite bei diesen Aktien beträgt knapp 2,7 Prozent. Zieht man alle 600 Firmen als Rechenbasis heran, verringert sich die Durchschnittsverzinsung gar auf weniger als 1,6 Prozent. Ebenfalls interessant: Die Rendite der 30 DAX-Unternehmen beträgt im Mittel mittlerweile nur noch rund 2,55 Prozent, im MDAX ist sie gar unter die Marke von zwei Prozent gerutscht. Vor diesem Hintergrund sind Unternehmen mit Garantiedividenden interessante Investmentalternativen – oftmals bewegt sich die Rendite hier nämlich deutlich oberhalb der Marke von vier Prozent. Wichtig: In den entsprechenden Mitteilungen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

MAN ST

Kurs: 0,00

EUWAX

Kurs: 50,40

Alba

Kurs: 6,75

BBI Immobilien

Kurs: 15,30

Medion

Kurs: 14,60

Audi

Kurs: 0,00

© boersengefluester.de | Redaktion

Übernahmeangebot für eins der heißesten Softwareunternehmen auf dem heimischen Kurszettel. 40 Euro bietet der französische 3D-Designspezialist Dassault Systems pro Anteilschein von RTT Realtime Technology aus München. Wie zu hören ist, laufen die Vorbereitungen für den Deal schon eine ganze Zeit. Auf der Telefonkonferenz zu dem geplanten Merger sagte Dassault-Vorstandschef Bernard Charlés, dass er die Entwicklung bei RTT bereits seit Jahren verfolge und daher schon gar nicht mehr wisse, wer eigentlich wen hinsichtlich eines Zusammenschlusses angesprochen habe. Offenbar ist den Franzosen – zu deren Kunden Unternehmen wie Airbus, Tesla Motors oder das Lotus F1 Team gehören – dabei der Kurs ein wenig weggelaufen.

Wirklich attraktiv sieht die Offerte auf dem gegenwärtigen Niveau nicht aus, zumal sie deutlich unterhalb der Kursziele der Analysten liegt. Dennoch: Mit allen wesentlichen Anteilseignern von RTT hat sich Dassault bereits geeinigt – und das sind immerhin rund 84 Prozent der Stimmen. Der größte Teil davon entfällt mit knapp 40 Prozent auf den Vorstand und die Gründer, hinzu kommen Fonds und Finanzinvestoren. Bemerkenswert ist, dass sich auch Siemens Venture Capital auf den Deal mit Dassault eingelassen hat. Der DAX-Konzern war bereits im August 2010 mit 392.175 Stücken bei RTT eingestiegen, bezogen auf die aktuelle Aktienzahl von 4.480.070 Stück entspricht das einer Quote von 8,75 Prozent. Damals kostete die RTT-Aktie rund 12 Euro. So gesehen hat die Venture-Capital-Abteilung von Siemens einen guten Schnitt gemacht. Andererseits galt Siemens in der Börsenszene seit dem Einstieg als eine Art natürlicher Übernehmer für RTT. Inhaltlich scheinen Dassault und RTT jedoch ein perfektes Team zu bilden. Dassault-Chef Charles betonte, dass zwischen beiden Unternehmen eine „starke Komplementarität“ bestehe. RTT-Vorstand und Firmengründer Ludwig A. Fuchs geht gar davon aus, dass der Zusammenschluss RTT „auf ein neues Level“ hieven wird.

Noch keine Informationen gibt es über die weiteren Börsenpläne von Dassault für RTT. Da das Angebot auf 100 Prozent der Stimmen zielt, scheint ein Rückzug vom Parkett perspektivisch wahrscheinlich zu sein. Doch um auf die für einen Squeeze-out notwendige 95-Prozent-Schwelle zu kommen, müsste auch der Streubesitz von derzeit knapp 15 Prozent auf die Offerte eingehen. Danach sieht es derzeit aber nicht aus – zumal der aktuelle Aktienkurs von 41,70 Euro nördlich der gebotenen 40 Euro notiert. Auf Basis des Übernahmepreises kommt RTT auf eine Marktkapitalisierung von rund 179 Mio. Euro. Einen konkreten Ausblick für 2013 und 2014 haben die Münchner noch nicht veröffentlicht, die Gesellschaft geht jedoch davon aus, „den bisherigen Wachstumskurs in der Umsatz- und EBIT-Entwicklung im zweistelligen Bereich in den Regionen Europa, Amerika und Asia-Pacific weiter fortsetzen zu können.“ Zur Einordnung: 2012 kam RTT bei Erlösen von 73,7 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 7 Mio. Euro.

Die Experten von Hauck & Aufhäuser erwarten, dass RTT im laufenden Jahr aus Erlösen von 93,6 Mio. Euro ein EBIT von 10 Mio. Euro ziehen kann. Für 2014 kalkulieren die Banker dann mit einem Umsatz von 117 Mio. Euro und einem EBIT-Sprung auf 16,2 Mio. Euro. Zwar sind andere Analysehäuser wie Warburg Research oder die WGZ Bank etwas weniger forsch in ihren Prognosen. Doch selbst auf Basis der 2014er-Konsensschätzung dieser drei Häuser wird der Anbieter von Visualisierungssoftware nur mit gut dem 12,5fachen des für 2014 erwarteten operativen Gewinns bewertet. Unternehmen wie VWware aus den USA kommen hier auf ein Multiples von bis zu 18. Boersengefluester.de rät daher dazu, die Offerte nicht anzunehmen und auf eine Nachbesserung zu spekulieren. Der verbliebene Streubesitz von RTT hat derzeit einen Börsenwert von rund 28 Mio. Euro. Zum Vergleich: Dassault System rechnet derzeit für 2013 mit Erlösen von rund 2,1 Mrd. Euro und einem operativen Ergebnis von knapp 670 Mio. Euro. In der Bilanz stehen zudem rund 1,65 Mrd. Euro an liquiden Mitteln. Genügend finanziellen Spielraum haben die Franzosen also.