Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#524960

© boersengefluester.de | Redaktion

Nicht gerade eine kuschelige Zeit für Finanzwerte momentan. Vor allen Dingen die Anteilscheine der Branchengrößen Deutsche Bank und Commerzbank stehen schwer unter Druck und sorgen für angespannte Stimmung auf dem Gesamtmarkt. Umso bemerkenswerter ist es, dass sich die meisten Papiere aus dem heimischen FinTech-Sektor in den vergangenen drei Monaten vergleichsweise gut geschlagen haben. Bei WireCard ist keine Rede mehr von den heftigen Shortattacken. Die Notiz des TecDAX-Titels nähert sich gegenwärtig sogar dem vor knapp einem Jahr aufgestellten All-Time-High bei knapp 49 Euro. Hypoport konsolidiert momentan zwar, hatte aber im Sommer eine enorm starke Phase. Und sogar der Aktienkurs des Mobile-Kreditvermittlers Ferratum bildet nach der Enttäuschung über die Prognosen für 2017 momentan einen Boden aus. Die Kursrenner – zumindest auf Sicht von drei Monaten – sind FinLab, FinTech Group und MyBucks.

Das darf aber nicht darüber hinwegtäuschen, dass insbesondere die Aktie der FinTech Group mit einem Verlust seit Anfang Januar 2016 von rund 22 Prozent eine Menge von dem Elan der Sturm-und-Drang-Phase der Jahre 2014 und 2015 eingebüßt hat Als heißer Tipp wird der Titel in der Finanzszene jedenfalls nicht mehr gehandelt. Nach der Phase der Neuformierung mit dem mehrheitlichen Einstieg bei der XCOM, der Übertragung der CeFDex an die Commerzbank und der Schließung der Aktionärsbank wollen die Investoren nun in harten Zahlen sehen, ob die Saat aufgeht – und das ist auch gut so. Gut zwei Jahre nach seinem Amtsantritt als CEO bei der FinTech Group hat Frank Niehage mittlerweile nämlich einiges zu bieten. Die wachsende Bedeutung der FinTech Group für den Finanzplatz Frankfurt bekamen Investoren bereits Ende August auf der Small Cap Conference der DVFA zu spüren, als Niehage das Wesen des neuen Firmen-Campus am Frankfurter Westhafen vorstellte.

Nun legt Niehage mit dem – zum Teil freilich erklärungsbedürftigen – Halbjahresbericht nach. Bei einem Erlösplus von 39,6 Prozent auf 48,35 Mio. Euro fiel das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) insbesondere aufgrund höherer Personal- und Verwaltungsaufwendungen um 9,1 Prozent auf 13,78 Mio. Euro zurück. Der Gewinn vor Steuern lag mit 10,71 Mio. Euro um 23,8 Prozent unter dem vergleichbaren Vorjahreswert. Angesichts der enormen Belastungen von 6,3 Mio. Euro aus den aufgegebenen Geschäftsbereichen (Aktionärsbank, CeFDex und XCOMpetence) knickte das Nettoergebnis sogar von 10,00 auf gerade einmal 2,55 Mio. Euro ein. „Mit diesen Zahlen liegen wir voll auf Kurs“, sagt Niehage jedoch im Gespräch mit boersengefluester.de. Gleichzeitig bestätigte er seine Vorschau für das Gesamtjahr, die von einem EBITDA in einem Korridor zwischen 30 und 35 Mio. Euro ausgeht, wobei die Erwartungen der Analysten ungefähr in der Mitte anzusiedeln sind. Rein auf dem Papier liegt die FinTech Group zur Jahreshälfte leicht unter Plan, doch Niehage weist darauf hin, dass etliche neue Produkte oder Kooperationen – etwa mit Morgan Stanley oder Rocket Internet – momentan erst richtig anlaufen. Und auch die europäische Expansion der Marke Flatex neben der Präsenz in Deutschland und Österreich sei in vollem Gang.

Ein weiterer Hoffnungsträger ist die Kooperation mit Finotek. Die Koreaner wollen das von XCOM/biw entwickelte mobile Bezahlsystem „kesh“ in Asien vermarkten – hierzulande brachte kesh nicht im erhofften Ausmaß die PS auf die Straße. Getuschelt wird zudem, dass die Zusammenarbeit mit Rocket Internet zum Aufbau einer digitalen Bank nur der Auftakt für eine weitere Intensivierung der Geschäftsbeziehung ist. Die Marktkapitalisierung der FinTech Group beträgt auf dem aktuellen Niveau von 15,85 Euro rund 266,5 Mio. Euro. Demnach wird der Titel mit 7,6- bis 8,9fachen der offiziellen EBITDA-Prognose für 2016 gehandelt. Verglichen mit der – freilich deutlich größeren – comdirect bank ist das eine relativ moderate Größenordnung. Zudem stellt Niehage für 2017 eine eitere Steigerung des EBITDA in Aussicht. Die Analysten von Hauck & Aufhäuser kalkulieren hier derzeit mit einer Größenordnung von 38,6 Mio. Euro und geben ein Kursziel von 26,50 Euro aus. Warburg Research siedelte das faire Niveau Ende Juli bei 23 Euro an. Ausreichend Potenzial ist aus Sicht der Finanzexperten also allemal vorhanden.

Ebenfalls wichtig: Um die Transparenz des Aktionärskreises zu erhöhen, wurde auf der Hauptversammlung am 27. Juli 2016 die Umstellung auf Namensaktien beschlossen. Umgesetzt wird dieser Schritt nun am 17. Oktober – dann bekommen die Anteilscheine die neue ISIN DE000FTG1111 bzw. die WKN FTG111. Ebenfalls noch auf der Agenda steht das für 2017 angekündigte Upgrade vom Entry Standard in den streng regulierten Prime Standard an. Damit würde sich formal auch die Tür für einen Einzug in den SDAX öffnen. Bei einem Streubesitz von „nur“ 43 Prozent reicht der gegenwärtige Börsenwert allerdings noch nicht für eine Index-Berücksichtigung. Summa summarum sehen wir die FinTech Group jedoch auf dem richtigen Weg und raten auf dem aktuellen Niveau wieder zum Einstieg. Keine Frage: Nicht zuletzt durch die Verbindung zu dem Großaktionär Bernd Förtsch wird das Unternehmen in der Small-Cap-Szene sehr kontrovers diskutiert. Zudem fährt Niehage einen rasanten Veränderungskurs mit der FinTech Group. Unserer Meinung nach wird die Gesellschaft ihrem anspruchsvollen Namen aber zunehmend mehr gerecht.

Messen lassen muss sich Niehage allerdings auch an vollmundigen Zitaten wie die – beinahe schon berühmte – „One-Billion-Dollar-Company“, zu der er die FinTech Group möglichst schnell formen will. Bei der gegenwärtigen Aktienstückzahl würde das einem Kurs von 53 Euro entsprechen. Ein Teil des Wertzuwachses sollte zwar auf das Konto von Kapitalerhöhungen gehen. Aber dafür dürften viele Investoren in der gegenwärtigen Marktsituation überhaupt nicht empfänglich sein.

Nun legt Niehage mit dem – zum Teil freilich erklärungsbedürftigen – Halbjahresbericht nach. Bei einem Erlösplus von 39,6 Prozent auf 48,35 Mio. Euro fiel das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) insbesondere aufgrund höherer Personal- und Verwaltungsaufwendungen um 9,1 Prozent auf 13,78 Mio. Euro zurück. Der Gewinn vor Steuern lag mit 10,71 Mio. Euro um 23,8 Prozent unter dem vergleichbaren Vorjahreswert. Angesichts der enormen Belastungen von 6,3 Mio. Euro aus den aufgegebenen Geschäftsbereichen (Aktionärsbank, CeFDex und XCOMpetence) knickte das Nettoergebnis sogar von 10,00 auf gerade einmal 2,55 Mio. Euro ein. „Mit diesen Zahlen liegen wir voll auf Kurs“, sagt Niehage jedoch im Gespräch mit boersengefluester.de. Gleichzeitig bestätigte er seine Vorschau für das Gesamtjahr, die von einem EBITDA in einem Korridor zwischen 30 und 35 Mio. Euro ausgeht, wobei die Erwartungen der Analysten ungefähr in der Mitte anzusiedeln sind. Rein auf dem Papier liegt die FinTech Group zur Jahreshälfte leicht unter Plan, doch Niehage weist darauf hin, dass etliche neue Produkte oder Kooperationen – etwa mit Morgan Stanley oder Rocket Internet – momentan erst richtig anlaufen. Und auch die europäische Expansion der Marke Flatex neben der Präsenz in Deutschland und Österreich sei in vollem Gang.

Ein weiterer Hoffnungsträger ist die Kooperation mit Finotek. Die Koreaner wollen das von XCOM/biw entwickelte mobile Bezahlsystem „kesh“ in Asien vermarkten – hierzulande brachte kesh nicht im erhofften Ausmaß die PS auf die Straße. Getuschelt wird zudem, dass die Zusammenarbeit mit Rocket Internet zum Aufbau einer digitalen Bank nur der Auftakt für eine weitere Intensivierung der Geschäftsbeziehung ist. Die Marktkapitalisierung der FinTech Group beträgt auf dem aktuellen Niveau von 15,85 Euro rund 266,5 Mio. Euro. Demnach wird der Titel mit 7,6- bis 8,9fachen der offiziellen EBITDA-Prognose für 2016 gehandelt. Verglichen mit der – freilich deutlich größeren – comdirect bank ist das eine relativ moderate Größenordnung. Zudem stellt Niehage für 2017 eine eitere Steigerung des EBITDA in Aussicht. Die Analysten von Hauck & Aufhäuser kalkulieren hier derzeit mit einer Größenordnung von 38,6 Mio. Euro und geben ein Kursziel von 26,50 Euro aus. Warburg Research siedelte das faire Niveau Ende Juli bei 23 Euro an. Ausreichend Potenzial ist aus Sicht der Finanzexperten also allemal vorhanden.

Ebenfalls wichtig: Um die Transparenz des Aktionärskreises zu erhöhen, wurde auf der Hauptversammlung am 27. Juli 2016 die Umstellung auf Namensaktien beschlossen. Umgesetzt wird dieser Schritt nun am 17. Oktober – dann bekommen die Anteilscheine die neue ISIN DE000FTG1111 bzw. die WKN FTG111. Ebenfalls noch auf der Agenda steht das für 2017 angekündigte Upgrade vom Entry Standard in den streng regulierten Prime Standard an. Damit würde sich formal auch die Tür für einen Einzug in den SDAX öffnen. Bei einem Streubesitz von „nur“ 43 Prozent reicht der gegenwärtige Börsenwert allerdings noch nicht für eine Index-Berücksichtigung. Summa summarum sehen wir die FinTech Group jedoch auf dem richtigen Weg und raten auf dem aktuellen Niveau wieder zum Einstieg. Keine Frage: Nicht zuletzt durch die Verbindung zu dem Großaktionär Bernd Förtsch wird das Unternehmen in der Small-Cap-Szene sehr kontrovers diskutiert. Zudem fährt Niehage einen rasanten Veränderungskurs mit der FinTech Group. Unserer Meinung nach wird die Gesellschaft ihrem anspruchsvollen Namen aber zunehmend mehr gerecht.

Messen lassen muss sich Niehage allerdings auch an vollmundigen Zitaten wie die – beinahe schon berühmte – „One-Billion-Dollar-Company“, zu der er die FinTech Group möglichst schnell formen will. Bei der gegenwärtigen Aktienstückzahl würde das einem Kurs von 53 Euro entsprechen. Ein Teil des Wertzuwachses sollte zwar auf das Konto von Kapitalerhöhungen gehen. Aber dafür dürften viele Investoren in der gegenwärtigen Marktsituation überhaupt nicht empfänglich sein.

flatexDEGIRO

Kurs: 37,72

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wer hierzulande in FinTech – also die angesagte Kombination aus Finanzen und Technologie – investieren will, hat mittlerweile jede Menge Auswahl: Beinahe schon ein Klassiker und mit weitem Abstand größtes Unternehmen ist der im TecDAX gelistete Payment-Anbieter WireCard. Gemessen an der Marktkapitalisierung folgen die beiden SDAX-Gesellschaften Hypoport und Ferratum. Das Pendant zu dem finnischen Mobile-Kreditspezialist Ferratum ist die seit Juni an der Börse notierte MyBucks. Allerdings ist das rechtlich in Luxemburg beheimatete Unternehmen regional fast ausschließlich auf Afrika ausgerichtet. Kooperationspartner von MyBucks ist neuerdings die FinTech Group, die über ihre Tochter biw bank als Kreditgeber für die Expansion von MyBucks aktiv ist. Wer es kleiner mag, kann auch über Engagements in Unternehmen wie Value Management Research (VMR) nachdenken oder gar einen Blick auf die mittlerweile auch in Frankfurt gelistete niiio finance group (ehemals Meridio Vermögensverwaltung) werfen. Zumindest indirekt in die FinTech-Ecke gehören aber auch Unternehmen wie die German Startups Group aus Berlin, die – wenn auch nur im kleinen Stil – an Firmen wie ayondo oder dem Zinsportal Savedo beteiligt ist. Etliche Nummern größer sind die FinTech-Engagements vom DAX-Konzern ProSiebenSat.1 Media, der sich über seine VC-Tochter Seven Ventures verstärkt dem Thema annimmt. Und natürlich kann man die FinTech-Karte theoretisch auch über Banken wie comdirect, Commerzbank oder Deutsche Bank spielen – aber das wäre dann irgendwie auch schon komisch. Eine aus Anlegersicht clevere Variante ist die Aktie von FinLab.

Die ehemals als Altira firmierende Gesellschaft hat sich vor geraumer Zeit neu erfunden und sorgt nun als Beteiligungsgesellschaft mit Fokus auf FinTech-Unternehmen für Furore. Auslöser der jüngsten Kursrally waren zwei neuerliche Finanzierungsrunden, bei denen jeweils der Paypal-Mitgründer Peter Thiel als Promi-Investor mit von der Partie war. Aushängeschild von FinLab ist die Deposit Solutions GmbH, die es mit ihren Lösungen zur Optimierung von Privatkundeneinlagen mittlerweile auf eine Unternehmensbewertung von mehr als 100 Mio. Euro bringt – 12,9 Prozent davon sind FinLab zuzurechnen. Privatanleger kennen vermutlich am ehesten die Ein-Konto-Lösung Zinspilot von Deposit Solutions.

Das eigentlich charmante aus Investorensicht ist jedoch, dass die Hamburger auch ein veritables B2B-Geschäft vorweisen können. Zu den Kunden zählt etwa der zum Konsolidierungskreis der FinTech Group gehörende Online-Broker Flatex. Und hier schließt sich der Kreis bereits, denn indirekt gehört auch die FinTech Group zum Einflussbereich von FinLab – beziehungsweise deren Großaktionären Bernd Förtsch (49 Prozent) und Christian Angermayer (31 Prozent). Grund: FinLab hält 47,04 Prozent an der Heliad Equity Partners GmbH und Co. KGaA, die wiederum knapp 17,75 Prozent an der FinTech Group kontrolliert. Durchgerechnet befindet sich damit ein Anteil von knapp 8,35 Prozent an der FinTech Group im Portfolio der FinLab AG, wobei dieses Paket die Marktkapitalisierung der FinLab AG zu immerhin 29,6 Prozent abdeckt. Neben den Zins-Experten von Deposit Solutions hat die FinLab AG aber noch einen weiteren Hoffnungsträger, an dem Peter Thiel ebenfalls Gefallen gefunden hat: Die von den ayondo-Gründern Manuel und Dominic Heyden ins Leben gerufene Trading-Coach-Plattform nextmarkets. Hier ist FinLab zurzeit mit einem Anteil von knapp 50 Prozent engagiert.

„Wir wollen bei jedem Unternehmen einen signifikanten Anteil – gern auch im höheren zweistelligen Prozentbereich“, sagt FinLab-Vorstand Kai Panitzki im Hintergrundgespräch mit boersengefluester.de. Zu den Portfoliogesellschaften von FinLab gehören außerdem noch die Finanzierungsplattform Kapilendeo – entstanden aus der Fusion der ehemaligen FinLab-Beteiligung Venturate mit dem Berliner FinTech-Startup Kapilendo. Vierte Position ist die aus Darmstadt stammende Authada GmbH, ein Anbieter von digitalen Identifikationsverfahren via Personalausweis. Gut möglich, dass die Frankfurter noch im laufenden Jahr weitere Engagements tätigen werden. Rund 5 Mio. Euro stehen dem Vernehmen nach für Verstärkungen zur Verfügung. „Damit sind wir gut unterwegs“, sagt Panitzki. „Ein durchschnittliches Ticket hat bei uns zwischen 0,5 und 3,0 Mio. Euro.“ Insgesamt will FinLab jedoch maximal zehn Investments parallel im Portfolio haben.

Die Analysten von Montega haben sich zuletzt die Aktie von FinLab sehr genau vorgenommen und kommen in der 38 Seiten umfassenden Studie zu dem Schluss, dass eine faire Unternehmensbewertung wohl erst bei 78,5 Mio. Euro – das entspricht einem Aktienkurs von 17,30 Euro – erreicht ist. Gemessen an der gegenwärtigen Notiz von 15,35 Euro sieht das Potenzial also eher überschaubar aus. GBC ist etwas forscher und billigt der FinLab-Aktie noch einen Euro mehr Spielraum zu. Letztlich können diese Einschätzungen aber schnell Makulatur werden. Das haben die enormen Wertzuwächse – insbesondere bei Deposit Solutions – gezeigt. Zudem übt auch das Papier der FinTech-Group einen enormen Hebel auf die Performance der FinLab-Aktie aus.

Auf der SCC 2016 machte Frank Niehage, Vorstandsvorsitzender der FinTech Group, einen sehr umtriebigen Eindruck. Selbst für die bislang noch nicht so richtig gezündete Pay-App kesh stellte er durch die Kooperation mit der koreanischen Finotec eine Lösung in Aussicht: „Ich hoffe, dass wir hier noch im laufenden Jahr den Durchbruch schaffen.“ Auch der Aufbau einer digitalen Bank mit Rocket Internet ist ein interessantes Projekt und soll die Internationalisierung bei der Fintech Group vorantreiben. Das Upgrade vom Entry Standard in den Prime Standard ist ebenfalls auf dem Weg. Und so kann sich Niehage bereits für das erste Quartal 2017 eine Berücksichtigung für den SDAX oder den TecDAX vorstellen – je nachdem, in welche Branchenkategorie die Fintech Group von der Deutschen Börse eingeordnet wird.

Unser Tipp: Die FinTech Group passt – trotz „Tech“ im Namen – besser in den SDAX, zumal mit Ferratum, Hypoport und der comdirect bank ein Teil der Vergleichsgruppe auch in dem Small-Cap-Index gelistet ist. Doch ganz so einfach ist die Sachlage nicht: Zumindest für die FinTech-Töchter XCOM und biw bank gelten Cancom und WireCard als potenzielle Peer Group – und die sind beide im TecDAX notiert. Durchblicken ließ Niehage bei seiner Präsentation auch, dass zurzeit Gespräche mit den restlichen XCOM-Aktionären stattfinden, um die Beteiligung an dem Technologieanbieter von gegenwärtig knapp 80 Prozent auf die seit jeher angestrebten 100 Prozent zu hieven. Insgesamt tut sich zurzeit also eine Menge im Umfeld von FinLab. Und Befürchtungen, wonach das gesamte Fintech-Thema möglicherweise schon wieder überdreht ist, teilt FinLab-Vorstand Panitzki nicht. „Es werden neue Giganten entstehen. Und wir sind in der Lage, sie zu finden“, lautet seine Botschaft zur Investmentstory der FinLab AG.

...

Heliad

Kurs: 14,50

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 130,67 Mio € | 07.02.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

FinTech-Konferenzen gibt es mittlerweile fast wie Sand am Meer. Doch wenn die Bundesanstalt für Finanzdienstleistungsaufsicht – kurz BaFin – zur Diskussion in großer Runde einlädt, schaut die Branche ganz genau hin und alle wollen dabei sein. So gab es für den 28. Juni mehr als dreimal so viele Anfragen wie Plätze am Veranstaltungsort der BaFin-Tech 2016 in der Nähe des Frankfurter Flughafens. Natürlich war auch die BaFin-Tech gespickt mit den üblichen Workshops, wo es sich um Themen wie virtuelle Währungen, alternative Zahlungsmethoden oder automatisierte Wertpapierberatung drehte. Übergeordnet ging es den rund 200 Teilnehmern aber vielfach darum, für ein besseres Verständnis auf beiden Seiten – also Regulierung und Unternehmen – zu werben. Und da sendete BaFin-Präsident Felix Hufeld eine klare Botschaft: „Aufseher sind keine Jury, die über Unternehmenskonzepte richtet. Wir ziehen keine Schutzzäune um arrivierte Unternehmen, und wir betreiben keinen Brutkasten für coole Newcomer. Wir sind Aufsicht und wir bleiben das.“ Mit anderen Worten: Die BaFin will keine Geschäftsmodelle ausbremsen. Insbesondere dann nicht, wenn sich die Unternehmen noch in einer sehr frühen Phase befinden. Eine komplette Extrawurst wird es aber auch für die FinTechs nicht geben – und das ist nach Auffassung von boersengefluester.de auch gut so.

Denn zumindest in einem Punkt herrscht Gleichheit zwischen allen Geschäftsmodellen – egal ob FinTech oder etablierte Bank: Ohne das Vertrauen der Kunden und Investoren geht nichts. Und dieses Vertrauen gilt es zu pflegen und zu schützen. Davon profitieren dann alle Marktteilnehmer. Kommunikation ist daher auch Oliver Vins, Sprecher der FinTech-Fachgruppe im Bundesverband Deutscher Startups und Gründer des Frankfurter FinTech-Unternehmens vaamo, der Schlüssel zum Erfolg: „Mit der Veranstaltung hat die BaFin eindrucksvoll gezeigt, dass sie eine neue Form des Austauschs mit den FinTechs und allen anderen Finanzdienstleistern sucht. Besonders positiv waren die hohe Fachkompetenz der anwesenden Mitarbeiter und die Offenheit des Dialogs. Ich hoffe sehr, dass der eingeschlagene Weg fortgesetzt wird. Mir scheint es eine Win-win-win-Situation: für die FinTechs, die BaFin selbst und den Finanzstandort Deutschland als Ganzes.“ Und auch André M. Bajorat, CEO bei figo und Business-Angel im deutschen Startup-Umfeld, zieht ein positives Fazit: „Der oft geforderte Dialog auf Augenhöhe und die Offenheit der BaFin haben ein erstes konkretes ‚Gesicht‘ bekommen. Wir können gespannt sein, wie es an dieser Stelle weitergeht. Ein sehr guter Auftakt war es auf jeden Fall!“

Besonders interessant für boersengefluester.de wird, wie viele von den jungen Herausforderern es perspektivisch selbst bis auf das Parkett schaffen und den etablierten Banken und Direktbrokern auch dort Paroli bieten können. Noch ist die Anzahl der hierzulande gelisteten FinTech-Titel nämlich recht überschaubar. Im Paymentbereich dominiert der TecDAX-Konzern WireCard. Hinzu kommen kleinere Anbieter wie UMT United Mobility Technology aus München und – die in Finanzkreisen allerdings umstrittene und momentan wieder einmal vom Handel ausgesetzte – CashCloud AG mit rechtlichem Sitz in der Schweiz. Ein wichtiger deutscher FinTech-Player ist die Hypoport AG, die es mit ihren Plattformen für Immobilienfinanzierungen mittlerweile bis in den SDAX geschafft hat. Ebenfalls im Small-Cap-Index der Deutschen Börse gelistet, ist der finnische Mobile-Kreditspezialist Ferratum. Mit Ferratum vergleichbar, wenn auch auf den afrikanischen Raum ausgerichtet und spürbar kleiner als Ferratum, ist der Börsenneuling MyBucks.

Die FinTech Group – im Wesentlichen bestehend aus dem Onlinebroker Flatex und dem Finanz-IT-Anbieter XCOM – gehört mit einer Marktkapitalisierung von rund 220 Mio. Euro dagegen in den Kreis der etablierten Anbieter. Mit der FinTechGroup indirekt verbandelt ist die auf Beteiligungen aus dem FinTech-Sektor fokussierte Investmentgesellschaft FinLab aus Frankfurt. Nicht ganz so spezialisiert wie FinLab ist die German Startups Group. Aber auch die Berliner haben mit friendsurance, simplesurance, ayondo, Savedo oder Scalable Capital einige FinTech-Vertreter in ihrem Portfolio. Genau wie übrigens der DAX-Konzern ProSiebenSat.1 Media, der über sein Investmentvehikel Seven Ventures an Firmen wie auxmoney oder ayondo beteiligt ist. Der Frankfurter Social-Trading-Anbieter und CFD-Broker ayondo hatte unlängst seinen Börsengang über eine sogenannte Reverse-Takeover-Transaktion in Singapur angekündigt. Wie zu hören ist, ziehen sich die Umsetzungsprozesse aber noch ein wenig hin. Zumindest mit einem FinTech-Anstrich versehen, hat sich der auf Versicherungen spezialisierte Finanzvertrieb JDC Group aus Wiesbaden. Gespannt ist boersengefluester.de auf die weitere Entwicklung von Value Management & Research (VMR). Mit der Übernahme der Fondsplattformen der 4Free-Gruppe will sich das Unternehmen aus Kronberg im Taunus künftig ebenfalls als FinTech-Vertreter positionieren.

...

Hypoport

Kurs: 85,40

Heliad

Kurs: 14,50

© boersengefluester.de | Redaktion

Immerhin 143 Seiten umfasst der erstmals nach den internationalen Bilanzierungsregeln IFRS erstellte 2015er-Geschäftsbericht der FinTech Group – das sind gut 100 Seiten mehr Umfang als der Abschluss des Vorjahrs hatte. Geprüft wurde das Zahlenwerk von BDO, nachdem der Abschluss in den Jahren zuvor noch von Schneider + Partner testiert wurde. Bemerkenswert sind aber auch die Verschiebungen bei den wichtigsten Kennzahlen: Maßgeblich beeinflusst durch die Konsolidierung der XCOM stieg allein die Bilanzsumme von 95,28 Mio. Euro auf 1.208,24 Mio. Euro. Im Wesentlichen auf das Konto der XCOM-Einbeziehung geht auch die Ausweitung des Goodwills (Firmenwert) von 3,67 auf 28,78 Mio. Euro. Derweil zog das Eigenkapital von 50,08 auf 85,86 Mio. Euro an. Angesichts der rasanten Ausweitung der Bilanzsumme verringerte sich die Eigenkapitalquote gleichwohl von 52,56 auf 7,11 Prozent. Mit Blick auf die Gewinn- und Verlustrechnung hatte die FinTech Group bislang nur Umsatz und das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kommuniziert. Umso gespannter war boersengefluester.de auf die restlichen Kennzahlen. Positiv: Das Ergebnis aus fortgeführten Aktivitäten lag mit knapp 13,60 Mio. Euro oberhalb unserer Erwartungen. Andererseits hätten wir nicht vermutet, dass die Wertminderungen auf die mittlerweile verkaufte Aktionärsbank sowie den ebenfalls aufgegebenen Bereich CeFDex sich auf 8,17 Mio. Euro türmen und damit unterm Strich für einen Fehlbetrag von 2,16 Mio. Euro sorgen. Davon entfallen 1,746 Mio. Euro auf die Aktionäre der FinTech Group, was einem Verlust je Aktie von 0,10 Euro für 2015 entspricht.

Für das laufende Jahr hat CEO Frank Niehage seine erst kürzlich bestätigte EBITDA-Vorschau von 30 bis 35 Mio. Euro nochmals bekräftigt. Angesichts momentan nicht erkennbarer Einmalbelastungen werden die Frankfurter dann auch unterm Strich deutlich schwarze Zahlen schreiben. Wir kalkulieren derzeit mit einem Gewinn von knapp 20 Mio. Euro. „Für die gesamte FinTech Group ist die Digitalisierung des Finanzwesens eine große Chance.Wir sind dabei zwischen den großen Instituten und den kleinen Start-ups ideal positioniert“, sagt Niehage. An der Börse lief das erste Halbjahr für die FinTech Group gleichwohl enttäuschend. Nach der starken 2015er-Vorstellung ging es von Anfang Januar bis Ende Juni um rund 37 Prozentnach unten – damit bewegt sich der Titel im Gleichschritt mit dem im SDAX notierten Fintech-Unternehmen Ferratum. Zumindest der Auftakt in die zweite Jahreshälfte macht Mut. Auf die Vorlage des Geschäftsberichts 2015 reagierte der Kurs der FinTech-Aktie mit einem Plus von gut fünf Prozent. In Finanzkreisen gilt das Papier als potenzieller Profiteur des EU-Referendums der Briten. „Viele Londoner Finanzinstitute werden sich neu aufstellen müssen. In Kontinentaleuropa werden so neue Jobs geschaffen, wovon auch Frankfurt profitieren wird. Die FinTech Group AG erwartet dadurch eine steigende Nachfrage nach ihrer IT-Infrastruktur und Finanztechnologie“, sagte Niehage unmittelbar nach dem Brexit-Entscheid. Die Marktkapitalisierung beträgt beim gegenwärtigen Aktienkurs von 13 Euro rund 218,5 Mio. Euro. Gemessen an den Erwartungen an das 2016er-EBITDA sieht das recht moderat aus.

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Fast schon ein wenig ehrfürchtig haben die heimischen FinTech-Vertreter stets Richtung London geschaut – dem Epizentrum der europäischen Finanzindustrie. Während sich die jungen Finanzrocker in Deutschland auf Berlin, Frankfurt, Hamburg, München oder auch den Kölner Raum verteilen, konzentriert sich auf der Insel alles auf London – mit entsprechender Brennstärke. Dabei haben Städte wie Frankfurt längst erkannt, dass sie mehr tun müssen, um als Standort für FinTech-Unternehmen an Attraktivität zu gewinnen. So hat die Deutsche Börse AG hat in Frankfurt-Bornheim das erste Fintech Hub eröffnet. Und auch die FinTech Group hat mit ihren neuen Büroräumen im Frankfurter Westhafen – etwas abseits, aber noch in Sichtweite der Türme von Deutsche Bank und Commerzbank – ein neues Kapitel in der Firmenhistorie gestartet. Hinzu kommen viele FinTechs wie der Social-Trading-Spezialist ayondo, die im Frankfurter Bahnhofsviertel aufgeschlagen haben.

Künftig könnte es noch voller werden in Frankfurt. Auf der Nachrichtenseite von Reuters stehen bereits Berichte, wonach sich „Frankfurt für die Invasion Londoner Banker rüstet“. Noch ist es für solche Prophezeiungen wohl ein wenig zu früh, doch eine gewisse Verschiebung der Gewichte ist durchaus zu erwarten. „Grundsätzlich bedauern wir die Entscheidung des britischen Volkes, die EU zu verlassen. Für Deutschland und gerade für den Finanzplatz Frankfurt bringt das aber auch Vorteile: Viele Londoner Finanzinstitute werden sich neu aufstellen müssen. In Kontinentaleuropa werden so neue Jobs geschaffen, wovon auch Frankfurt profitieren wird. Die FinTech Group AG erwartet dadurch eine steigende Nachfrage nach ihrer IT-Infrastruktur und Finanztechnologie“, sagt etwa Frank Niehage, CEO der FinTech Group. Demnach könnte das Unternehmen, in erster Linie bekannt durch seinen Online-Broker Flatex, durchaus zu den Gewinnern des Brexit gehören – wenn es so etwas überhaupt gibt.

Hoffnungen macht sich allerdings auch die Immobilienszene in der Mainmetropole. So sagt Ulrich Höller, ehemaliger CEO von DIC Asset und jetzt Vorstand der zum Konzernverbund gehörenden GEG German Estate Group: „Trotz aller negativen Begleiterscheinungen kann der deutsche Immobilienmarkt, insbesondere Frankfurt, zumindest mittelfristig mit neuen Impulsen rechnen. Zu erwarten ist, dass institutionelle Investoren verstärkt die vergleichsweise attraktiven Immobilienmärkte in Europa ins Visier nehmen, denn viele global tätige Unternehmen nutzen London als Europazentrale, oft sogar als einzigen Hub. Für diese Unternehmen wird eine Verlagerung in andere europäische Städte und gerade nach Frankfurt als Standort der EZB zunehmend interessant werden, um Nachteile etwa in regulatorischer oder steuerlicher Hinsicht zu vermeiden, die ein Sitz außerhalb der EU mit sich bringen könnte.

Eine Gewichtsverschiebung weg von London erhofft sich aber auch die deutsche Startup-Szene – traditionell stark verankert im hippen Berlin. „Wir rechnen sowohl mit der deutlichen Verringerung der Neuansiedlung von Startups in London zu Gunsten von Berlin als auch mit dem Zuzug erfolgreicher Londoner Startups. Das dürfte in besonderer Ausprägung für den besonders dynamischen Sektor der FinTechs zutreffen“, sagt Christoph Gerlinger, CEO der German Startups Group. Andererseits gibt es auch Unternehmen wie den TV-Schmuckhändler elumeo, die schon jetzt eingeräumt haben, dass der Brexit ihr Geschäft negativ beeinflussen wird, insbesondere durch die zu erwartende weitere Abwertung des Britischen Pfund. Grund: Das durch TV-Sender wie juwelo bekannte Unternehmen hat in England einen wichtigen Standort. Eher negativ ist das Brexit-Votum auch für Firmen mit starkem UK-Standbein wie zum Beispiel TUI. Vorsichtig sind die Investoren auch bei dem stark in England präsenten TecDAX-Titel GFT Technologies. Offen ist, was aus der geplanten Fusion von Deutsche Börse und London Stock Exchange (LSE) wird – auch wenn die Vorstände noch für Vertrauen werben.

„Die Leitungsgremien sind überzeugt, dass der Ausgang des Referendums keinen Einfluss auf die strategische Grundidee des Zusammenschlusses hat“, heißt es offiziell. So richtig glauben mag in Investorenkreisen an diese Worte allerdings kaum jemand. Und so sollten Anleger in den kommenden Wochen genau hinschauen, für welche Titel sie die Daumen heben oder senken. Chancen und Risiken liegen of dicht zusammen. Auf jeden Fall ist zu erwarten, dass etliche Unternehmen die vermeintlichen Folgen des Brexit als willkommene Ausrede für enttäuschende Geschäftszahlen anführen werden. Ein Phänomen, das Anleger wohl noch von den Anschlägen in New York vom 11. September 2001 im Hinterkopf haben.

...

The Payments Group Holding

Kurs: 0,23

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 60.078,16 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 88,58 Mio € | 08.05.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,62 Mio € | 11.11.2015 | Beobachten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 581005 | DE0005810055 | AG | 47.506,50 Mio € | 05.02.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 10,02 Mio € | 03.07.2015 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

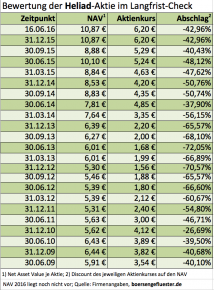

Thomas Hanke, der nach seinem Abstecher zur FinTech Group – wo er die Integration der XCOM vorantrieb – im April 2016 zurück zu Heliad Equity Partners kehrte, steht vor einer großen Herausforderung. Schließlich gibt es wohl keine andere Beteiligungsgesellschaft in Deutschland, die mit einem ähnlich großen Abschlag zum Substanzwert gehandelt wird. Auf Basis der Daten zum Jahresende 2015 türmt sich der Discount zum Net Asset Value (NAV) auf stattliche 43 Prozent. Erklärtes Ziel von Hanke ist es, diese Lücke zu verringern. Auf der Frühjahrskonferenz der DVFA sagte er plakativ: „10 Prozent Abschlag sind ok, aber keine 43 Prozent.“ Woran liegt es also, dass die Heliad-Aktie mit einem dermaßen großen Airbag gehandelt wird? Ein wichtiger Punkt war in der Vergangenheit stets die Verflechtung mit dem Beteiligungskreis des Kulmbacher Unternehmers Bernd Förtsch. Mit 47 Prozent größter Anteilseigner bei Heliad ist die auf Investments aus dem FinTech-Sektor spezialisierte FinLab, die wiederum von Förtsch maßgeblich kontrolliert wird.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Eher eine Blackbox sind dagegen die nichtbörsennotierten Beteiligungen von Heliad, auch wenn sie sich offenbar prima entwickelt haben. Kein Wunder, dass CEO Hanke das E-Commerce-Portfolio zuletzt ein wenig ins Licht rückte. So hat die von der Berliner Cubitabo GmbH, an der Heliad zum Jahresende 2015 mit 50,8 Prozent beteiligt war, die neue Matratzenmarke buddy auf den Markt gebracht. Dank eines Reißverschlusssystems handelt es sich hierbei quasi um Bettlaken und Matratze in einem. Bleibt allerdings abzuwarten, ob diese Kombination wirklich den Nerv der Kunden trifft. Zudem betreibt Cubitabo den Shop www.bettenriese.de. Nach Informationen von boersengefluester.de dürfte bettenriese im vergangenen Jahr rund 1,2 Mio. Euro Umsatz und vergleichbar hohe Verluste erzielt haben. Für das laufende Jahr peilt die Firma dem Vernehmen nach Erlöse von knapp 5 Mio. Euro an. „Die operativen Erfolge werden auf der Finanzseite durch eine siebenstellige Series-A Finanzierung eines strategischen Investors unterstützt. Cubitabo konnte wichtige Meilensteine abschließen, die als wegweisend für die Erreichung des Break-Even bei gleichzeitig starkem Wachstum gelten“ heißt es offiziell.

Nebenwertefans werden bei dem Geschäft vermutlich gleich an die bmp Holding aus Berlin denken, die sich über Firmen wie sleepz und Matratzen Union ebenfalls voll dem Thema widmet. Ein super interessanter Sektor, mit allerdings einer kaum überschaubaren Zahl an Marktbegleitern. Neben Platzhirschen wie die zur Otto-Gruppe gehörende schlafwelt.de, IKEA, matratzenshop24.de, das Dänische Bettenlager oder die Rocket Internet-Beteiligung home.24mit ihrer Eigenmarke Smood. Richtig Alarm in der Branche machen – neben wie Firmen wie sleepz – aber auch Aufsteiger wie das von Manuel Müller und Dennis Schmoltzi gegründete Frankfurter Unternehmen dormando.de.

Vom Schlafzimmer in die Küche geht es bei Heliad über die Beteiligung an www.springlane.de. In dem Onlineshop gibt es neben bekannten Marken wie WMF, Rösle oder Weber-Grills künftig verstärkt auch Eigenmarken. Weiter aufs Pedal drückt Heldiad zudem bei seinen Beteiligungen im Bereich Tierbedarf. So werden die Webseiten pets Premium, Hundeland und Katzenland sowie Leinentausch zwar eigenständig weiterentwickelt – neuerdings aber unter dem gemeinsamen Dach der Alphapet Ventures GmbH. Die Gesamtumsätze taxiert Heliad auf einen mittleren zweistelligen Millionenbetrag. Großer börsennotierter Wettbewerber ist hier der SDAX-Konzern Zooplus. Neu im Portfolio von Heliad ist die MUUME Group. Das Schweizer Unternehmen ist eine Mischung aus FinTech und E-Commerce und will den Einkauf im traditionellen Geschäft mit Hilfe des Smartphones attraktiver machen. Letztlich geht es um Themen wie Produktbeschreibungen, Bonuspunkte und den Bezahlvorgang. Aus Börsensicht ist MUUME in Teilen wohl am ehesten mit UMT United Mobility Technology vergleichbar.

Nach so viel digitalem Stoff werden viele Anleger vermutlich nach etwas Handfestem wie einer Dividende fragen. Und ja: Heliad zahlt – zur Hauptversammlung am 12. Juli 2016 steht eine Ausschüttung von 0,20 Euro auf der Agenda. Damit bringt es der Titel auf ein ansehnliche Rendite von 3,2 Prozent. Den Abstand zum NAV wird die Gewinnbeteiligung allerdings wohl eher nicht verringern. Vordergründig wirkungsvoller wären eine deutliche Kurserholung bei der FinTech Group, ein größerer Exit oder aber ein heißer neuer Kandidat fürs Portfolio. Um den Aktienkurs wirklich nachhaltig Richtung NAV zu bewegen, muss Hanke aber vermutlich noch weitere Register ziehen. Dazu gehört wohl auch eine schrittweise Lösung der Überkreuzverflechtungen im Konzernverbund.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Eher eine Blackbox sind dagegen die nichtbörsennotierten Beteiligungen von Heliad, auch wenn sie sich offenbar prima entwickelt haben. Kein Wunder, dass CEO Hanke das E-Commerce-Portfolio zuletzt ein wenig ins Licht rückte. So hat die von der Berliner Cubitabo GmbH, an der Heliad zum Jahresende 2015 mit 50,8 Prozent beteiligt war, die neue Matratzenmarke buddy auf den Markt gebracht. Dank eines Reißverschlusssystems handelt es sich hierbei quasi um Bettlaken und Matratze in einem. Bleibt allerdings abzuwarten, ob diese Kombination wirklich den Nerv der Kunden trifft. Zudem betreibt Cubitabo den Shop www.bettenriese.de. Nach Informationen von boersengefluester.de dürfte bettenriese im vergangenen Jahr rund 1,2 Mio. Euro Umsatz und vergleichbar hohe Verluste erzielt haben. Für das laufende Jahr peilt die Firma dem Vernehmen nach Erlöse von knapp 5 Mio. Euro an. „Die operativen Erfolge werden auf der Finanzseite durch eine siebenstellige Series-A Finanzierung eines strategischen Investors unterstützt. Cubitabo konnte wichtige Meilensteine abschließen, die als wegweisend für die Erreichung des Break-Even bei gleichzeitig starkem Wachstum gelten“ heißt es offiziell.

Nebenwertefans werden bei dem Geschäft vermutlich gleich an die bmp Holding aus Berlin denken, die sich über Firmen wie sleepz und Matratzen Union ebenfalls voll dem Thema widmet. Ein super interessanter Sektor, mit allerdings einer kaum überschaubaren Zahl an Marktbegleitern. Neben Platzhirschen wie die zur Otto-Gruppe gehörende schlafwelt.de, IKEA, matratzenshop24.de, das Dänische Bettenlager oder die Rocket Internet-Beteiligung home.24mit ihrer Eigenmarke Smood. Richtig Alarm in der Branche machen – neben wie Firmen wie sleepz – aber auch Aufsteiger wie das von Manuel Müller und Dennis Schmoltzi gegründete Frankfurter Unternehmen dormando.de.

Vom Schlafzimmer in die Küche geht es bei Heliad über die Beteiligung an www.springlane.de. In dem Onlineshop gibt es neben bekannten Marken wie WMF, Rösle oder Weber-Grills künftig verstärkt auch Eigenmarken. Weiter aufs Pedal drückt Heldiad zudem bei seinen Beteiligungen im Bereich Tierbedarf. So werden die Webseiten pets Premium, Hundeland und Katzenland sowie Leinentausch zwar eigenständig weiterentwickelt – neuerdings aber unter dem gemeinsamen Dach der Alphapet Ventures GmbH. Die Gesamtumsätze taxiert Heliad auf einen mittleren zweistelligen Millionenbetrag. Großer börsennotierter Wettbewerber ist hier der SDAX-Konzern Zooplus. Neu im Portfolio von Heliad ist die MUUME Group. Das Schweizer Unternehmen ist eine Mischung aus FinTech und E-Commerce und will den Einkauf im traditionellen Geschäft mit Hilfe des Smartphones attraktiver machen. Letztlich geht es um Themen wie Produktbeschreibungen, Bonuspunkte und den Bezahlvorgang. Aus Börsensicht ist MUUME in Teilen wohl am ehesten mit UMT United Mobility Technology vergleichbar.

Nach so viel digitalem Stoff werden viele Anleger vermutlich nach etwas Handfestem wie einer Dividende fragen. Und ja: Heliad zahlt – zur Hauptversammlung am 12. Juli 2016 steht eine Ausschüttung von 0,20 Euro auf der Agenda. Damit bringt es der Titel auf ein ansehnliche Rendite von 3,2 Prozent. Den Abstand zum NAV wird die Gewinnbeteiligung allerdings wohl eher nicht verringern. Vordergründig wirkungsvoller wären eine deutliche Kurserholung bei der FinTech Group, ein größerer Exit oder aber ein heißer neuer Kandidat fürs Portfolio. Um den Aktienkurs wirklich nachhaltig Richtung NAV zu bewegen, muss Hanke aber vermutlich noch weitere Register ziehen. Dazu gehört wohl auch eine schrittweise Lösung der Überkreuzverflechtungen im Konzernverbund.

Mit Abstand größtes Asset von Heliad ist das 16,11 Prozent-Paket an der FinTech Group. Allein dieser Depotposten steht für einen Betrag von 4,46 Euro je Heliad-Aktie. Zum Jahresende 2015 waren es sogar 6,20 Euro – doch der knapp 30-Prozent-Rutsch der FinTech Group-Aktie hinterlässt seine Spuren. Förtsch selbst hält über die GfBk Gesellschaft für Börsenkommunikation mbH gut 40 Prozent an der FinTech Group. Solche Verschachtelungen sind nicht jedermanns Sache. Hinzu kommt, dass Heliad für FinLab zwar ein solider Dividendenzahler ist und erzeugt auch sonst das nötige Grundrauschen. Letztlich ist die Aufstellung von Heliad aber auch nicht so stromlinienförmig, wie man es sich für einen reinrassigen FinTech-Investor vorstellt. Immerhin gehören zum Heliad-Portfolio noch 7,7 Prozent vom zuletzt eher glücklosen Konzertveranstalter DEAG Deutsche Entertainment, rund vier Prozent am Medizintechnikspezialisten Magforce sowie ein nicht näher beziffertes Engagement bei der IT-Beteiligungsgesellschaft MAX21. Diese Investments sind der Small-Cap-Szene allerdings allesamt bekannt und auch transparent einschätzbar.

Heliad Equity Partners

Kurs: 4,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Die schlechte Nachricht vorweg: Auf den Geschäftsbericht für 2015 müssen die Aktionäre der FinTech Group weiter warten. Entgegen der Ankündigung wird der Finanzdienstleister sein komplettes Zahlenwerk nun erst Ende Juni – und nicht wie ursprünglich angekündigt Ende Mai – veröffentlichen. Einen Grund für die Verschiebung nennen die Frankfurter nicht, vermutlich hängt der Verzug mit der Umstellung der Bilanzierung von HGB auf die internationalen Regeln IFRS zusammen. Finale Daten hat die FinTech Group lediglich für den Umsatz sowie das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) parat. Demnach erreichte die FinTech Group 2015 bei Erlösen von 75,2 Mio. Euro ein EBITDA von 19,7 Mio. Euro – das übertrifft die bislang kommunizierte EBITDA-Vorschau um 700.000 Euro. „Wir haben es 2015 geschafft, unsere Profitabilität deutlich auszubauen und einen dynamischen Turnaround gezeigt“, sagt Frank Niehage, CEO der FinTech Group. Schwer abzuschätzen, was unterm Strich an Gewinn hängen bleibt. Die Analysten von Hauck & Aufhäuser kalkulierten zuletzt – bei einer EBITDA-Annahme von 19 Mio. Euro – mit einem Nettoergebnis für 2015 von 9,3 Mio. Euro. Das würde auf ein Ergebnis je Aktie von 0,55 Euro hinauslaufen.

Bestätigt hat Niehage derweil die Prognosen für 2016, die ein EBITDA zwischen 30 und 35 Mio. Euro vorsehen. Wachstumstreiber ist unter anderem die Optimierung des Anlagenmanagements – gerade in Zeiten von Null- bzw. Negativzinsen ein wichtiger Aspekt. Im Kundengeschäft sollen neue Angebote wie der flatex flex-Kredit für Schubkraft sorgen. Außerdem verspricht sich die Gesellschaft aus der Kooperation mit Morgan Stanley enormes Potenzial. Summa summarum klingt das nach einer runden Story aus dem Finanzsektor. Ein reinrassiges FinTech-Unternehmen sind die Frankfurter damit aber freilich nicht. Das muss – trotz des Firmennamens FinTech Group – grundsätzlich auch kein Makel sein, denn längst nicht alle sexy klingenden Konzepte haben eine ökonomische Chance. Für die FinTech Group gilt es daher, eine sinnvolle Balance aus traditionellem Brokergeschäft und innovativer Technologie zu finden. Das spiegelt sich in gewisser Weise auch im Aktienkurs wider. Die erste Stufe der Neubewertung der FinTech-Aktie mit dem Zusammenschluss von Flatex, CeFDex und Aktionärsbank sowie der mehrheitlichen Übernahme der XCOM (biw bank) ist abgeschlossen und hat den Börsenwert von weniger als 100 Mio. Euro auf in der Spitze fast 345 Mio. Euro befördert

Als „heißer Tipp“ oder „unentdeckter Spezialwert“ – wie noch vor einigen Quartalen – wird die Aktie der FinTech Group längst nicht mehr gehandelt. Nun gehen Niehage und sein Team in die nächste Phase. Der mit der Umstellung der Rechnungslegung einhergehende und für Ende 2016 angekündigte Wechsel des Börsensegments vom schwach regulierten Entry Standard in den Prime Standard ist ein wichtiger Schritt dabei, auch wenn die Gesellschaft mit einem Streubesitz von nur 39 Prozent vorerst wohl keine Chance auf einen Platz im SDAX neben Firmen wie Ferratum oder der comdirect bank hat. Hilft alles nichts: Niehage muss die für 2016 und 2017 angekündigten weiteren Ergebnisverbesserungen liefern – ohne großartige Sondereffekte – und darüber hinaus das internationale Profil der Gruppe als FinTech-Company weiter schärfen. Dann sollte der Titel ein aussichtsreiches Investment bleiben. Rückstrahleffekte auf die Notiz der FinTech Group könnte darüber hinaus die angekündigte Notizaufnahme des Social-Trading-Anbieters und CFD-Brokers ayondo in Singapur haben. Hauck & Aufhäuser hatte zuletzt ein Kursziel von 27 Euro für die FinTech Group genannt. Das deckt sich im Wesentlichen mit den Einschätzungen anderer Analysehäuser aus Deutschland.

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Am 9. Juni 2016 ist erst einmal Party angesagt. Dann feiert die FinTech Group das 10jährige Jubiläum ihrer Discount-Broker-Tochter Flatex und gleichzeitig auch die Einweihung ihres neuen Frankfurter Hauptsitzes. Boersengefluester.de hat sich den Komplex bereits angesehen. Ganz nach dem Vorbild von Top-US-Konzernen wie Google hat der FinTech Group-Vorstandsvorsitzende Frank Niehage am Frankfurter Westhafen einen lässigen FinTech-Campus aufgebaut – mit allem was dazu gehört: Die Server hinter Glasfronten machen unmissverständlich klar, dass es sich um eine Techfirma handelt. Und die vielen bunten Telefonarbeitsplätze sehen so gar nicht nach einer klassischen Bank aus. Sogar eine Kreativzone (mit Krawattenverbot) gibt es. Und wenn es das Wetter erlaubt, ist die riesige Terrasse mit Blick auf den Main fast so etwas wie ein Außenbüro für die Mitarbeiter – alles verkabelt und vernetzt. Nicht ganz so sonnig war zuletzt allerdings die Performance der Aktie der FinTech Group. Seit einem halben Jahr hängt die Notiz in einem Korridor zwischen 15 und 20 Euro fest, wobei der Kurs nun sogar auf die untere Begrenzung – das entspricht dem Niveau vom November 2015 – zurückgefallen ist. Eine Rolle mag spielen, dass die im schwach regulierten Entry Standard gelistete Gesellschaft noch keine testierten Zahlen für 2015 vorgelegt hat. Nach vorläufigen Berechnungen kam die FinTech Group im abgelaufenen Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19 Mio. Euro.

Interessant wird der vollständige Konzernbericht schon deshalb, weil die Frankfurter erstmals nach den internationalen Bilanzierungsregeln IFRS reporten werden. „Zum Ende des Monats kommen wir mit testierten Zahlen“, versprach CEO Niehage bei seiner gut besuchten Präsentation auf der von der BankM mitorganiserten DVFA-Frühjahrskonferenz am 10. Mai 2016. Keine Abstriche macht Niehage derweil an seiner bisherigen Prognose für 2016, die ein EBITDA von bis zu 35 Mio. Euro vorsieht. Das erste Quartal soll dem Vernehmen nach „sehr gut“ gelaufen sein. Als „Win-win-Situation“ bezeichnet Niehage den kürzlich erfolgten Verkauf der operativ nicht mehr tätigen Aktionärsbank an Obotritia Capital. Hinter Obotritia steckt der Immobilieninvestor Rolf Elgeti – ehemals Vorstand bei TAG Immobilien. Boersengefluester.de hatte sehr zeitnah über die Hintergründe des Deals berichtet. Zudem Beitrag kommen Sie HIER. Den technischen und aufsichtsrechtlichen Betrieb des künftig als Immobilienfinanzierer mit dem Namen Bankhaus Obotritia firmierenden Instituts übernehmen die zur FinTech Group gehörenden biw bank bzw. XCOM. Schon jetzt spekulieren die Börsianer, ob Niehage im laufenden Jahr noch einen ähnlichen Deal mit einem weiteren Bankmandaten an Land ziehen kann. Rückblickend ist es aber natürlich trotzdem bitter, wie viel Geld die FinTech Group mit der Aktionärsbank verbrannt hat. All das hat allerdings auch historische Gründe. Die Hintergründe hierzu können Sie auf boersengefluester.de HIER nachlesen.

Selbstkritisch zeigt sich Niehage, wenn es um das von der XCOM-Gruppe entwickelte Mobile-Bezahlsystems kesh geht: „Wir haben das noch nicht so richtig breit im Markt. Und das stört mich.“ Überbewerten will Niehage die Entwicklung bei kesh allerdings auch nicht. Stärker im Fokus steht da schon die im Juni komplett live gehende Kooperation mit Morgan Stanley. Hintergrund: Flatex wird künftig von Morgan Stanley emittierte strukturierte Produkte unter der eigenen Marke vermarkten. Summa summarum sind also eine Menge Dinge im Fluss bei der FinTech Group. Die Konsolidierungsphase beim Aktienkurs ist daher noch nicht unbedingt ein Grund zur Sorge. Im Sommer 2015 gab es eine ähnliche Phase, aus der das Papier dann gestärkt hervorgegangen ist und von weniger als 12 Euro bis auf 20 Euro hochgeschossen ist. Das wiederum ging dann allerdings auch wieder etwas zu fix, so dass die neuerliche Konsolidierung nicht ganz unbegründet ist. Das große Bild ist bei dem Titel aber weiterhin intakt.

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das hat doch ein gutes Stück länger gedauert als gedacht. Dafür hat FinTech Group-Vorstand Frank Niehage beim Verkauf der Aktionärsbank jetzt aber auch eine umso smartere Lösung gefunden. Veräußert hat Niehage das bereits seit November 2015 geschlossene Institut nämlich an Obotritia Capital. Bei Small-Cap-Fans wird es jetzt vermutlich klingeln. Richtig: Hinter Obotritia Capital steckt kein Geringerer als Rolf Elgeti, von 2009 bis 2014 Vorstand des MDAX-Unternehmens TAG Immobilien. Ende 2014 überraschte der blitzgescheite Rostocker die heimische Börsenszene dann mit seinem Einstieg bei dem Gewerbeimmobilienspezialisten FAIR Value REIT-AG, der mittlerweile mehrheitlich zur DEMIRE Deutsche Mittelstand Real Estate aus Frankfurt gehört. „Dank der Vollbanklizenz der Aktionärsbank wird die Obotritia Capital neue Geschäftsfelder im Bereich gewerblicher Immobilienfinanzierung unter der neuen Firmierung „Bankhaus Obotritia“ entwickeln“, heißt es offiziell. Zum Kaufpreis machte Niehage im Gespräch mit boersengefluester.de keine Angaben. Er betonte jedoch, dass es sich um eine „Win-Win-Situation“ handelt, denn den technischen und aufsichtsrechtlichen Betrieb des neues Instituts übernimmt die FinTech Group über ihre Töchter biw und XCOM – Stichwort „White-Label-Banking-Service“. Dem Vernehmen nach soll der Deal ein „siebenstelliges Einsparpotential“ und „höchstmögliche Synergien“ innerhalb der FinTech Group garantieren.

Für die FinTech Group ist der Verkauf der nicht einmal zwei Jahre am Markt präsenten und verlustträchtigen Aktionärsbank der finale Schritt im Rahmen der Neuaufstellung des Unternehmens. Immerhin war es zwischenzeitlich so, dass mit dem Kauf von XCOM Ende 2014 (boersengefluester.de hatte über die Hintergründe mehrfach berichtet – etwa HIER) die Zahl der Banklizenzen im Konzern auf vier (Flatex, CeFDex, Aktionärsbank, biw bank) stieg und ein entsprechendes aufsichtsrechtliches Kneuel nach sich zog. Von den unnötig hohen Kosten gar nicht zu den reden. Nun hat Niehage sein Versprechen eingelöst und den Umbau der FinTech Group abgeschlossen. „Aus vier Banken haben wir eine gemacht. Jetzt können wir Vollgas nach vorn geben“, sagt Niehage. Auch wenn noch keine weiteren Details zu dem Deal mit Obotritia Capital bekannt sind und die Zusammenarbeit erst mit Leben gefüllt werden muss; Firmenkenner ziehen den Hut vor der jetzt gefundenen Lösung. Dabei schien es angesichts der langen Sendepause zuletzt fast schon wahrscheinlicher, dass sich doch kein sinnvoller Käufer für die Aktionärsbank gefunden habe, obwohl zunächst immer wieder getuschelt wurde, dass überraschend viele Bieter ihr Interesse an dem Institut signalisiert haben sollen. Boersengefluester.de bleibt nach den Neuigkeiten in Sachen Aktionärsbank bei seiner Kaufen-Einschätzung für die Aktie der FinTech Group, auch wenn die Notiz seit Jahresanfang spürbar an Dynamik verloren hat.

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion

Nach der rasanten Performance des Vorjahrs – 2015 schoss die Notiz um immerhin fast 120 Prozent in die Höhe –, war es zuletzt ein wenig ruhiger geworden um die Aktie der FinTech Group. Verglichen mit dem Januar-Top bei 20,10 Euro fiel der Kurs des Finanzdienstleisters im April bis auf knapp 16 Euro zurück. Ein Drama oder gar Einzelschicksal ist das noch nicht, zumal auch die Kurse von zuvor ebenfalls stark gekletterten FinTech-Aktien wie Ferratum oder Hypoport in etwa diesen Größenordnungen konsolidiert haben. Während die Investoren der beiden SDAX-Werte aber längst die 2015er-Zahlen ihrer Gesellschaften kennen, legt die im schwächer regulierten Entry Standard gelistete FinTech Group erst jetzt erste Zahlen für das abgelaufene Geschäftsjahr vor. So viel vorweg: Mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19 Mio. Euro liegt der Vorstandsvorsitzende Frank Niehage weitgehend im Plan. Eine positive Überraschung gelang dem Unternehmen allerdings nicht, zumal die offizielle Messlatte für das 2015er-EBITDA bei rund 20 Mio. Euro lag. Das komplette Zahlenwerk – erstmals nach den internationalen Rechnungslegungsvorschriften IFRS und nicht nach HGB erstellt – will die FinTech Group am 31. Mai vorlegen. Die Hauptversammlung ist für August 2016 angesetzt, einen konkreten Termin gibt es hier noch nicht.

Für das laufende Jahr bekräftige CEO Niehage sein bisheriges Ziel, auf ein EBITDA von bis zu 35 Mio. Euro zu kommen: „Wir sind sehr gut gestartet.“ Als einen der „wichtigsten Ertragstreiber“ bezeichnet die FinTech Group dabei den kürzlich gemeldeten Start ins Kreditgeschäft, bei dem ein Großteil der flatex-Kunden eine Kreditlinie von bis zu 25.000 Euro eingeräumt bekommen hatte. Der jährliche Zins bei Inanspruchnahme beträgt 3,9 Prozent. Für die FinTech Group ist diese Geschäftsausweitung doppelt wichtig: Zum einen erschließt sich eine weitere Ertragsquelle, zum anderen – und dieser Punkt ist zumindest in der aktuellen EZB-Politik besonders hervorzuheben – kann die Gesellschaft über das Kreditgeschäft einen Teil der Einlagen ihrer Kunden aktivieren und vermindert so drohende Negativzinsen auf die Barbestände in den Wertpapierdepots der Trader. Um die hohen regulatorischen Anforderungen zu erfüllen, hatte die bei der FinTech Group als zentrale Vollbank agierende biw AG vor einigen Wochen ihre Eigenkapitalunterlegung annähernd auf das Doppelte erhöht. Offenbar kommt das neue Dispo-Angebot bei der flatex gut an: „Binnen weniger Tage seit dem Start wurden gut 10,3 Millionen Euro an gut 2.800 Kunden vergeben“, heißt es offiziell.

Offen ist dagegen, wie sich die mobile Bezahl-App kesh der biw bank im Wettbewerb schlägt – zumindest enthält die jüngste Nachricht der FinTech Group zu den vorläufigen 2015er-Zahlen keinen Hinweis darauf. Dafür verweist das Unternehmen nochmals auf die jüngsten Kooperationen mit Morgan Stanley oder die Anbindung an den Zinsoptimierer Zinspilot, bei dem auch die – indirekt über Heliad bei der FinTech Group engagierte – FinLab AG beteiligt ist. Boersengefluester.de hatte hierüber ausführlich berichtet. Zu dem Beitrag kommen Sie HIER. Per saldo bleibt die Investmentstory bei der FinTech Group intakt. Die jetzt vorgelegten EBITDA-Größenordnungen liegen nur leicht unter den Erwartungen. Und für 2016 hat Firmenlenker Niehage die Prognosen bestätigt. Viel mehr lässt sich gegenwärtig noch nicht sagen. Eine genauere Analyse der Kennzahlen ist erst mit Vorlage des Geschäftsberichts möglich. Wir bleiben daher bei unserer Einschätzung: Kaufen. Die Analysten von Hauck & Aufhäuser haben zuletzt ein Kursziel von 27 Euro genannt. Nur einen Hauch darunter bewegt sich GBC. Die Augsburger nannten Ende März ein Niveau von 26,85 Euro als fair. SMC Research aus Münster hält 24,70 Euro für angemessen. Die Londoner Experten von Mirabau Securities kamen in ihrer Analyse von Ende Januar 2016 zu dem Schluss, dass die Aktie der FinTech-Group Potenzial bis 23,80 Euro haben würde. Große Ausreißer bei den Einschätzungen der Finanzexperten gibt es zurzeit also nicht. Womöglich ist auch das ein Grund dafür, dass die Notiz des momentan so ein wenig vor sich hin plätschert.

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf diesen Deal hat Frank Niehage, Vorstandsvorsitzender der FinTech Group, lange hingearbeitet. Nun ist er perfekt: Die FinTech Group und Morgan Stanley schließen eine strategische Partnerschaft, um gemeinsam Zertifikate und Optionsscheine auf den deutschen Markt zu bringen. Das Ziel ist ambitioniert: Dem Vernehmen nach will Morgan Stanley im umkämpften Bereich der Hebelprodukte nicht weniger als die Nummer 3 hinter den Platzhirschen Commerzbank und Deutsche Bank werden und Anbieter wie BNP Paribas, HSBC oder die DZ Bank von ihren Plätzen verdrängen. Emittiert werden die Produkte unter der Marke Flatex. Profitieren sollen alle Beteiligten: Die Flatex-Kunden über teilweise günstigere Provisionen und ein noch breiteres Produktangebot. Morgan Stanley bekommt dafür Zugang zum deutschen Endkundenmarkt. Und die FinTech Group – sie ist die Muttergesellschaft von Flatex – erhofft sich einen „signifikanten“ Erlös- und Gewinnbeitrag. Schließlich erhält der Online-Broker Flatex bei der Vermarktung der Morgan-Stanley-Produkte eine spürbar höhere Abschlussbeteiligung als bei der Vermarktung von Drittprodukten. „Die Partnerschaft mit Morgan Stanley ist eine neue Dimension für Flatex“, sagt Niehage im Gespräch mit boersengefluester.de. Spätestens ab Mitte 2016 ist offizieller Start der Kooperation.

Auffällig ist die in der offiziellen Pressemitteilung gewählte Formulierung, wonach die Vermarktung der von Morgan Stanley emittierten und mit dem Flatex-Label versehenen Produkte nur als „ erster Schritt“ bezeichnet wird. Das legt die Vermutung nahe, dass zu einem späteren Zeitpunkt auch eine kapitalmäßige Unterlegung zwischen der FinTech Group und Morgan Stanley geplant sein könnte. Noch lässt sich Niehage allerdings nicht in die Karten schauen. Interessant ist jedoch, dass bei einem vergleichbaren Deal der Amerikaner im skandinavischen Raum ebenfalls eine Beteiligung von Morgan Stanley folgte. Zudem hat die FinTech Group eine solche Variante auch bei der Mitte 2015 abgeschlossenen Kooperation mit dem Bezahlspezialisten SafeCharge favorisiert. Damals kaufte sich das an der Londoner AIM gelistete Unternehmen mit fünf Prozent bei der FinTech Group ein. Es würde boersengefluester.de also nicht überraschen, wenn perspektivisch auch Morgan Stanley zum Aktionärskreis der FinTech Group gehören wird. Derweil bestätigt Niehage seine bisherigen Prognosen, wonach für 2015 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20 Mio. Euro zu rechnen ist. Für 2016 liegt die Messlatte bei 35 Mio. Euro. Das korrespondiert – beim gegenwärtigen Kurs von 16,20 Euro – mit einer Marktkapitalisierung von 272 Mio. Euro. Die Analysten von Hauck & Aufhäuser hatten erst Anfang Februar den ihrer Meinung nach fairen Wert für den Small Cap von 21 auf 27 Euro heraufgesetzt. Auf diesem Niveau käme die FinTech Group auf einen Börsenwert von knapp 454 Mio. Euro. Potenzial ist also noch reichlich vorhanden. Und wenn es nach Niehage geht, ist selbst das erhöhte Kursziel von Hauck & Aufhäuser nur eine Zwischenstation.

flatexDEGIRO

Kurs: 37,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion