Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#578580

© boersengefluester.de | Redaktion

Es gibt viele Möglichkeiten, um sich an die vermeintlich interessantesten Einzelaktien aus dem DAX heranzutasten. Boersengefluester.de hat sich hier für eine Variante entschieden, die normalerweise nicht so häufig gewählt wird – obwohl sie durchaus interessante Erkenntnisse liefert: Den Vergleich der wichtigsten aktuellen Kennzahlen Kurs-Gewinn-Verhältnis (KGV), Kurs-Buchwert-Verhältnis (KBV) und Dividendenrendite mit ihrem langjährigen Mittelwert – in diesem Fall dem Durchschnitt der vergangenen zehn Jahre.

Erste Auffälligkeit: Von den 30 DAX-Aktien haben immerhin elf Titel ein KGV, welches spürbar niedriger ist als im Zehn-Jahres-Mittel. Bei 18 Werten bewegt es sich ungefähr auf dem langfristigen Durchschnittsniveau. Lediglich ThyssenKrupp scheint unter KGV-Aspekten heute deutlich teurer als im historischen Rückblick. Allerdings befindet sich der Konzern in einer Turnaroundphase. Das macht die Treffsicherheit bei den Gewinnschätzungen noch schwieriger als sie bei Stahlwerten ohnehin schon ist. Losgelöst von ThyssenKrupp: Letztlich scheinen die meisten DAX-Werte unter KGV-Aspekten zumindest nicht untypisch teuer zu sein. Das macht Hoffnung.

Ein wenig differenzierter sieht das Bild beim KBV aus. Zwar ist die Relation von aktuellem Kurs zum gegenwärtigen Buchwert bei immerhin 14 Titeln niedriger als im langjährigen Schnitt. Dafür notieren zurzeit aber auch sieben Aktien spürbar oberhalb ihres langjährigen Mittelwerts. Beinahe schon zum Nachdenken regt der Vergleich bei den Dividendenrenditen an. Bei stattlichen 18 von 30 Gesellschaften liegt die für 2014 von boersengefluester.de erwartete Dividendenrendite merklich unterhalb des Zehn-Jahres-Schnitts. Am ausgeprägtesten ist dieser Renditeabfall bei Aktien wie Deutsche Lufthansa, Deutsche Post, Deutsche Telekom, E.ON, K+S, Lanxess und RWE. In der Regel hängt das an den gekürzten Dividenden – mitunter aber auch daran, dass die Kurse schneller als die Dividenden gestiegen sind. Beispiel dafür ist die Post-Aktie.

Besonders klein ist die Gruppe von Aktien, bei denen alle aktuellen Kennzahlen (KGV, KBV und Dividendenrendite) attraktiver sind als im langjährigen Mittel – wobei attraktiver in diesem Fall so zu interpretieren ist, dass sie mitunter nur geringfügig besser sind als in der historischen Betrachtung. Diese Grundgesamtheit potenziell günstiger Einzelwerte umfasst derzeit die Aktien von Allianz, Deutsche Bank, Fresenius Medical Care (FMC) und HeidelbergCement. Am deutlichsten erfüllen dabei die Papiere der Deutschen Bank und die des Baustoffspezialisten HeidelbergCement die von uns gesetzten Vorgaben. Zugegeben: Angesichts des Dauerbeschusses auf die Aktie der Deutschen Bank seit Mitte Januar 2014 fällt ein Engagement bei dem Geldhaus aus charttechnischer Sicht extrem schwer. Rein fundamental wird es allmählich aber offenbar Zeit, sich mit der Deutschen Bank auseinanderzusetzen. Die Last der Kapitalerhöhung sollte jedenfalls abgestreift sein. Zumindest für eine spürbare Zwischenerholung dürfte der Anteilschein gut sein.

Wesentlich entspannter sieht derweil das Chartbild von HeidelbergCement aus. Auch Bewertungstechnisch gibt es an dem Titel kaum etwas auszusetzen. Lediglich die Dividendenrendite von nur rund einem Prozent ist nicht unbedingt jedermanns Sache. Für boersengefluester.de ist der Titel derzeit eine gute Halten-Position. Gleiches gilt für die Aktie der Allianz. Der Dialysespezialist FMC ist für Langfristanleger dagegen beinahe immer eine Option.

[sws_red_box box_size="585"]Unsere Übersichtstabelle mit allen wichtigen aktuellen und Zehn-Jahres-Durchschnittskennzahlen für sämtliche DAX-Werte finden Sie HIER.[/sws_red_box]

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 840400 | DE0008404005 | SE | 160.156,36 Mio € | - | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 59.227,95 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fresenius Medical Care | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 578580 | DE0005785802 | AG | 11.532,17 Mio € | 02.10.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604700 | DE0006047004 | AG | 29.999,70 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

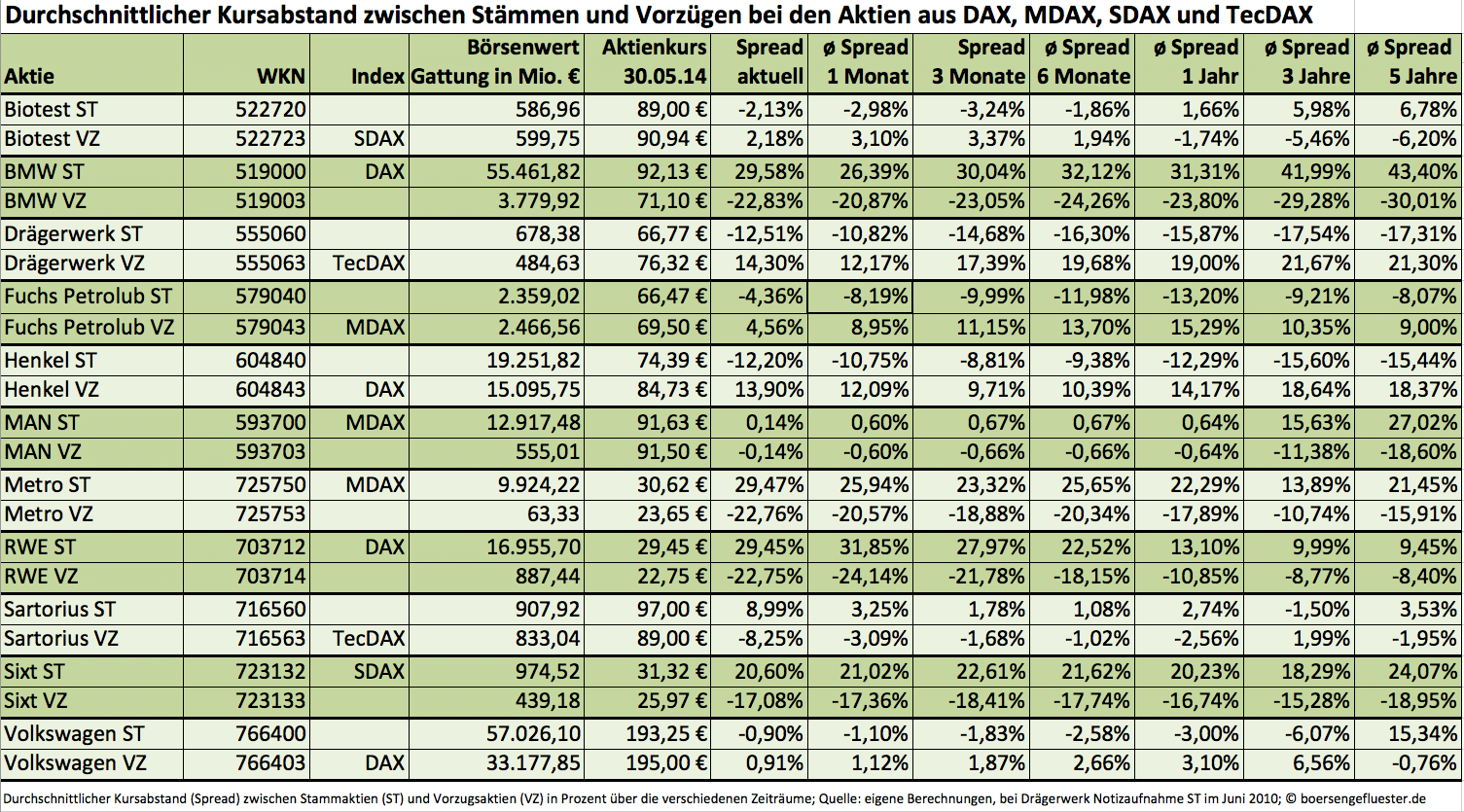

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Eine beeindruckende Performance hat die Aktie von Fresenius in den vergangenen Jahren hingelegt. Seit Anfang 2000 ist sie um 350 Prozent geklettert und hat damit den DAX meilenweit hinter sich gelassen. Wer sich die Geschäftsentwicklung für diesen Zeitraum anschaut, kann die Hausse der Aktie gut nachvollziehen. Vorstandschef Ulf Schneider hat allerdings für 2014 eine vorsichtige Prognose abgegeben, nicht zuletzt weil die Tochter Fresenius Medical Care einen Schwächeanfall hat. Die Analysten sind jedoch bei Weitem nicht so skeptisch wie Schneider. Dass die Sorgen der Investoren zunehmend schwinden, darauf deutet die deutliche Erholung der DAX-Aktie hin.[/sws_blue_box]

Einen kräftigen Kursrückschlag verbuchte die Aktie von Fresenius Ende Februar: Vorstandschef Ulf Schneider hatte für 2014 zwar ein währungsbereinigtes Umsatzplus von zwölf bis 15 Prozent gegenüber dem 2013er-Rekord von 20,3 Mrd. Euro vorhergesagt. Dazu trägt nicht zuletzt die Übernahme von 40 Kliniken und 13 medizinischen Versorgungszentren von Rhön-Klinikum bei. Beim Gewinn geht der Fresenius-Chef jedoch nur von einem währungsbereinigten Plus von zwei bis fünf Prozent aus. Die Integrationskosten, wie für die Krankenhäuser von Rhön-Klinikum und den US-Transfusionsspezialisten Fenwal, waren dabei sogar herausgerechnet worden. Von der Prognose waren Investoren herb enttäuscht.

Verantwortlich für die schwache Prognose ist vor allem ein Sorgenkind von Fresenius: die Tochter Fresenius Medical Care (FMC), an der Fresenius einen Anteil von 30,5 Prozent hält. Sie steuerte im vergangenen Jahr 2,26 Mrd. Dollar (1,7 Mrd. Euro) zum operativen Gewinn des Konzerns bei und ist damit der mit weitem Abstand wichtigste Ergebnislieferant von Fresenius. FMC leidet deutlich unter den Kürzungen für Dialyseleistungen in den USA. FMC hat daher überraschend für 2014 den zweiten Gewinnrückgang in Folge prognostiziert, woraufhin der Anteilschein kräftig an Wert verloren hat. Vorstandschef Rice Powell treibt deshalb die Kostensenkungen weiter voran und will 2014 Einsparungen von bis zu 60 Mio. Dollar verbuchen, indem unprofitable Kliniken geschlossen werden. Diese Einsparungen sind in der Prognose allerdings nicht enthalten, zumal die Einsparmaßnahmen erst einmal Kosten verursachen.

Die Lage bei der Fresenius-Tochter Kabi, die Infusionstherapien und Generika vertreibt, und 2013 einen operativen Gewinn von 926 Mio. Euro erwirtschaftet hat, hellt sich hingegen auf. Der zweitwichtigste Gewinnlieferant des Konzerns hatte 2013 Preiskürzungen in China zu spüren bekommen. Das Land ist neben den USA der zweitwichtigste Markt für die Sparte. „In China sehen wir bei Kabi durch die jüngsten Preiskürzungen zwar noch eine geringe Belastung“, sagte Schneider zuletzt. Die Nachfrage sei aber weiterhin stark. „Wir rechnen daher bei Kabi in China im laufenden Jahr mit einer Rückkehr zu zweistelligen Wachstumsraten beim Umsatz.“ Wie sehr die Sparte in diesem Jahr den Umsatz in den USA wird steigern können, hängt nicht zuletzt davon ab, ob US-Anbieter von Infusionstherapien weiter Qualitätsprobleme haben.

Große Erwartungen hat Schneider an die neu erworbenen Krankenhäuser von Rhön-Klinikum. In der neuen Einheit sollen sie künftig mehr Gewinn abwerfen als bei dem bisherigen Besitzer. „Die neuen Kliniken sind leistungsfähig und haben bei Helios beste Perspektiven, sich medizinisch und wirtschaftlich weiterzuentwickeln“, sagte Schneider. Er erwartet, dass die erworbenen Krankenhäuser 2014 einen positiven Beitrag zum Ergebnis von Fresenius liefern werden. Die Integrationskosten sind dabei allerdings herausgerechnet. Von Schneiders vorsichtigem 2014er-Ausblick inklusive aller Einmaleffekte und Herausrechnungen lassen sich die Analysten aber nicht verunsichern. Schneider hat ein währungsbereinigtes Gewinnplus von zwei bis fünf Prozent gegenüber dem bereinigten 2013er-Rekord von 1,05 Mrd. Euro vorhergesagt. Fresenius hatte damit erstmals die Marke von einer Mrd. Euro übersprungen. Analysten prognostizieren 1,13 Mrd. Euro für 2014 – das ist ein Plus von 7,8 Prozent. Die Zahlen zeigen, dass die Finanzprofis zuversichtlich sind.

Investoren haben daher in den vergangenen Wochen wieder Mut gefasst, zumal Schneider einen Aktiensplit angekündigt hat. Die Hauptversammlung am 16. Mai soll beschließen, dass die Aktie im Verhältnis eins zu drei gesplittet wird. „Der geplante Aktiensplit untermauert unser Vertrauen in die hervorragenden langfristigen Wachstumsperspektiven von Fresenius“, sagte Schneider. Wer sich die Geschäftsentwicklung der vergangenen zehn Jahre anschaut, kann nur zufrieden sein. Der Umsatz hat sich gegenüber dem 2003er-Wert von 7,1 Mrd. Euro auf zuletzt 20,3 Mrd. annähernd verdreifacht. Der Gewinn ist in dem Zeitraum von 115 Mio. auf 1,05 Mrd. Euro hochgeschossen. Anleger partizipieren an der hervorragenden Geschäftsentwicklung, steigt doch die Dividende das 21. Jahr in Folge. Für 2013 legt sie von 1,10 Euro auf 1,25 Euro je Aktie zu. Die Fresenius-Aktie ist mit einem 2014er-KGV von 17 zwar nicht billig. Die hohe Profitabilität und die guten Gewinnperspektiven sprechen aber für das Papier.

Foto: Fresenius SE

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

Fresenius Medical Care

Kurs: 42,94

Fresenius

Kurs: 41,69

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fresenius | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 578560 | DE0005785604 | SE & Co. KGaA | 23.481,36 Mio € | 18.12.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fresenius Medical Care | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 578580 | DE0005785802 | AG | 11.532,17 Mio € | 02.10.1996 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,50

K+S

Kurs: 13,78

Deutsche Lufthansa

Kurs: 9,12

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 69,60

DHL

Kurs: 56,94

Rhön-Klinikum

Kurs: 13,20

HanseYachts

Kurs: 0,70

Commerzbank

Kurs: 38,85

Beiersdorf

Kurs: 78,92

Volkswagen VZ

Kurs: 71,44

E.ON

Kurs: 19,11

Deutsche Telekom

Kurs: 26,74

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="550"]Mit einem Kursplus von knapp 140 Prozent seit der Einführung Anfang 2010 hat sich der DAXplus Family 30 Index ein wenig schlechter entwickelt als der DAX. Gebremst wurde der Index für Familienfirmen in den vergangenen Monaten vor allem von dem Kursrückschlag bei SAP. Hingegen entwickelten sich die Papiere von Henkel und etlichen mittelgroßen Unternehmen wie United Internet, Krones und ElringKlinger hervorragend.[/sws_blue_box]

In der Nähe des 52-Wochen-Tiefs rangiert die SAP-Aktie: Denn Investoren befürchten, dass der Konzern am 21. Oktober schwache Quartalszahlen abliefert. So hatten sich die Analysten der Deutschen Bank zuletzt skeptisch über die Erreichbarkeit der Jahresziele gezeigt. Die Profis rechnen für das dritte Quartal mit Lizenzerlösen von lediglich 982 Mio. Euro. Der Konsens liege hingegen noch bei 996 Mio. Euro. Um die 2013er-Ziele zu erreichen, müsse SAP die Lizenzerlöse im vierten Quartal organisch um sechs Prozent steigern. Zudem haben Investoren Sorge, dass das US-Geschäft unter Druck war. Im zweiten Quartal war es zwar nach kräftig gewachsen. Die Konjunkturabschwächung könnte jedoch dazu führen, dass die Unternehmen bei den IT-Investitionen auf die Bremse treten. Die Kursschwäche bei SAP ist der Hauptgrund für die Underperformance des DAXplus Family 30 Index gegenüber dem DAX. Denn SAP hat einen Börsenwert von 65,5 Mrd. Euro. Die Firmengründer Hasso Plattner, Dietmar Hopp und Klaus Tschira besitzen insgesamt 22,6 Prozent der Aktien. Inklusive der Anteilscheine, die der Konzern selbst hält, sind nur knapp 75 Prozent der Papiere im Streubesitz. Der Börsenwert der frei handelbaren Aktien liegt bei rund 48,8 Mrd. Euro. Erfreulicherweise ist der Anteil eines Unternehmens in dem Index aber auf zehn Prozent beschränkt, sonst würde SAP das Barometer deutlich mehr belasten.

Neben SAP sind mit Fresenius, ThyssenKrupp und Henkel noch drei weitere DAX-Firmen in dem Index für Familienfirmen enthalten, allerdings ist ihr Börsenwert gemessen am Free float deutlich kleiner. Die Fresenius-Aktie ist seit dem Rekordhoch vom Juli unter Druck. Investoren haben Sorge, dass die Schwäche bei der Dialyse-Tochter Fresenius Medical Care weiter auf den Gewinn der Mutter drücken wird. Bei Fresenius laufen das Generika-Geschäft und das mit den Krankenhäusern jedoch erfreulich. Vorstandschef Ulf Schneider ist zudem im Kampf um Rhön-Klinikum zuletzt ein Überraschungscoup gelungen. Er hat für gut 3 Mrd. Euro 43 Kliniken und 15 medizinische Versorgungszentren von Rhön gekauft. Damit wird die Tochter Helios zum Krankenhaus-Giganten mit einem Umsatz von 5,5 Mrd. Euro. Die Aktie von Fresenius war zuletzt auch deshalb kaum gefragt, weil Investoren wegen der Konjunkturerholung in Europa vor allem auf Zykliker wie die Autobauer gesetzt haben. Mittelfristig dürfte das Papier jedoch neue Rekorde markieren. Denn der Gesundheitskonzern sollte den Gewinn in den nächsten Jahren weiter kräftig steigern. Mit einem 2014er-KGV von 14 ist die Fresenius-Aktie nicht zu teuer.

Bei dem Konsumgüterhersteller Henkel floriert das Geschäft ebenfalls. Der Konzern ist der größte Klebstoffhersteller der Welt. Die Kleber von Henkel werden in der Auto-, Bau- und Verpackungsindustrie oder in Smartphones eingesetzt. Die Wasch- und Reinigungsmittel des Unternehmens sind ebenfalls gefragt. Im Kosmetikbereich sollte die Einführung zahlreicher neuer Produkte das Geschäft beflügeln. Finanzvorstands Carsten Knobel hält Ausschau nach Zukäufen für alle drei Bereiche. Vorstandschef Kasper Rorsted erwartet allerdings, dass die Konjunkturschwäche in Europa noch vier Jahre anhalten könnte. Der Konzern erzielt rund ein Drittel seines Umsatzes in Westeuropa. Angesichts der guten Geschäftsperspektiven sollte die Aktie langfristig weiter haussieren.

Neben den Papieren von Fresenius und Henkel sind auch die von mittelgroßen Firmen wie United Internet aussichtsreich, zeigen doch Unternehmenschefs wie Rolf Dommermuth, der über seine Beteiligungsgesellschaft 41,2 Prozent der United-Internet-Aktien hält, eindrucksvoll, was es heißt, sich trotz der Börsennotierung auf die langfristigen Perspektiven des Unternehmens zu konzentrieren. So rückte er zuletzt statt des Geschäfts mit Webseiten-Bausätzen das mit Internetadressen (Domains) in den Mittelpunkt. In den kommenden Jahren werden Millionen von Internetseiten mit 700 neuen Endungen wie .hotel, .shop oder .immo eröffnet werden. Bis Jahresende will Dommermuth fünf Millionen Vorregistrierungen erreichen. Zuletzt hat der Firmenlenker den Anteil an dem Domain-Vermarkter Sedo auf 96 Prozent aufgestockt. Nun folgt der Squeeze-out der verbliebenen Aktionäre. Das Webhosting-Geschäft in Europa baut United Internet durch den Kauf des spanischen Konkurrenten Arsys für bis zu 140 Mio. Euro aus. Arsys kommt auf einen Jahresumsatz von rund 40 Mio. Euro. Wegen der erwarteten starken Gewinnsteigerungen bei United Internet bietet das 2014er-KGV von 20,6 noch deutlich Luft nach oben.

Paradebeispiele erfolgreicher Familienunternehmen sind auch der Hersteller von Getränkeabfüllanlagen Krones, an dem die Familie Kronseder knapp 52 Prozent der Anteile hält und der Autozulieferer ElringKlinger. Krones profitiert nicht nur von der starken Nachfrage aus den Schwellenländern. Die global aufgestellten Kunden des Unternehmens investieren trotz des schwachen Umfelds auch in Westeuropa. Finanzchef Christoph Klenk hat für das Gesamtjahr eine Marge gemessen am Gewinn vor Steuern von 5,8 bis sechs Prozent in Aussicht gestellt. Zuversichtlich stimmt ihn nicht zuletzt die hohe Auslastung. Für die Analysten der Berenberg Bank ist die Krones-Aktie derzeit eine Halten-Position.

Der Autozulieferer ElringKlinger verspürt vor allem Rückenwind aus Asien und Australien. Zudem trotzt der Konzern, der vor allem für seine Zylinderkopfdichtungen bekannt ist, der Autoflaute in Europa. Die Integration des Abgasreinigungsspezialisten Hug kommt gut voran. Hug hatte zuletzt gemeldet, dass er fast 400 Fahrzeuge der amerikanischen Post mit Dieselpartikelfiltern ausrüsten werde. Die Tochter Hug soll 2013 den Turnaround schaffen und einen operativen Gewinn von mehr als sieben Mio. Euro erwirtschaften. ElringKlinger selbst peilt einen bereinigten operativen Gewinn von 150 bis 155 Mio. Euro an. Das wäre ein deutliches Plus gegenüber dem Vorjahreswert von 136 Mio. Euro.

Foto: SAP AG

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research...

SAP

Kurs: 140,72

Fresenius

Kurs: 41,69

Henkel VZ

Kurs: 74,64

United Internet

Kurs: 24,50

Krones

Kurs: 107,80

ElringKlinger

Kurs: 4,92

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL