Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#549309

© boersengefluester.de | Redaktion

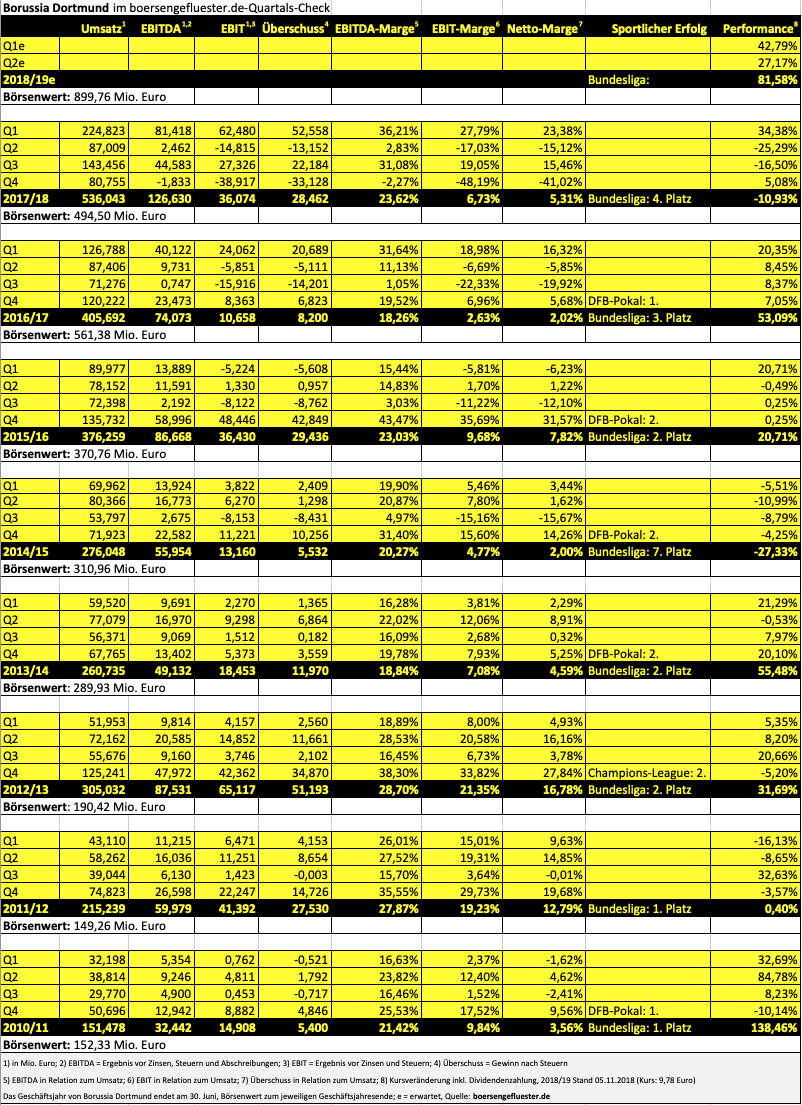

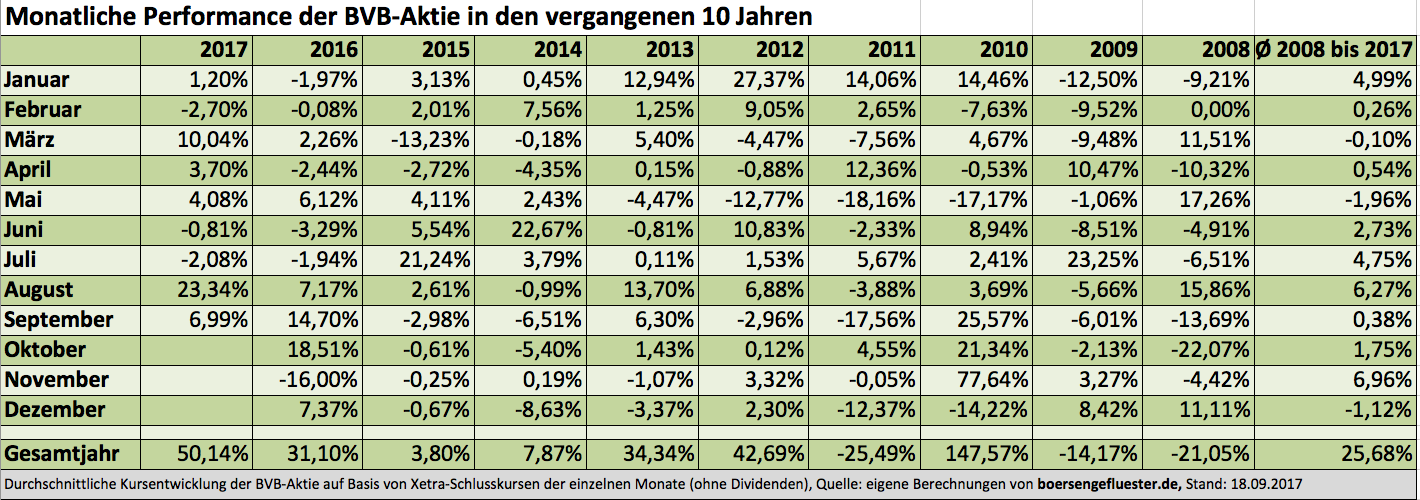

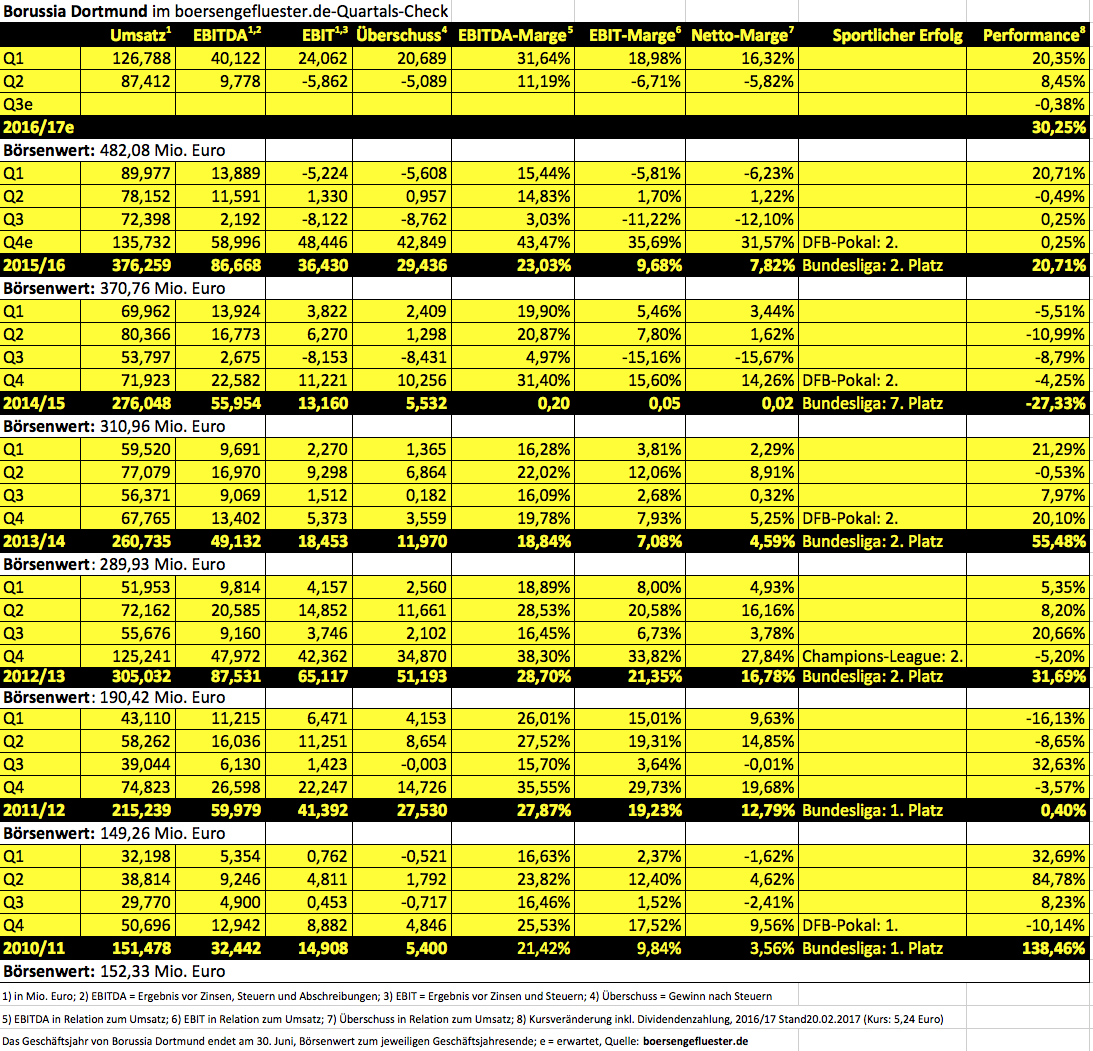

Weil es so schön läuft mit der Aktie von Borussia Dortmund, versorgt Sie boersengefluester.de mit dem passenden Zahlenmaterial: Mit zeitweise 10,01 Euro bewegt sich die Notiz des BvB formal erstmals wieder seit dem Börsengang Ende Oktober 2000 im zweistelligen Terrain. Das bereits am zweiten Handelstag erreichte All-Time-High bei 10,31 Euro hat der Kurs aber noch nicht wieder erreicht – und auch der damalige Ausgabepreis von 11,00 Euro ist noch einen Kick entfernt. Ganz anders sieht es freilich bei der Marktkapitalisierung aus: Bezogen auf die derzeit 92 Millionen BvB-Aktien ergibt sich beim aktuellen Kurs von 9,79 Euro ein Börsenwert von 900 Mio. Euro. Zum Vergleich: Am Ende des ersten Handelstags vor 18 Jahren erreichte die Marktkapitalisierung nur knapp 196 Mio. Euro. Des Rätsels Lösung: Damals gab es gerade einmal 19.500.000 Anteilschein der Borussen, die sich erst im Laufe der vergangenen Jahre durch diverse Kapitalmaßnahmen auf die jetzige Größenordnung türmten.

Demnach ist der Börsenwert der Borussen seit dem IPO um knapp 360 Prozent in die Höhe geschossen, während der Aktienkurs per saldo – zumindest für Erstzeichner – erst jetzt wieder Richtung Ausgabepreis tendiert. Abgesehen von einigen Original-Urkunden im Büro oder im schwarz-gelben Partykeller: Vermutlich wird es lediglich eine Handvoll Leute geben, die in den vergangenen 18 Jahren einfach nur durchgehalten haben. Insgesamt waren der September und der Oktober 2018 ähnlich starke Börsenmonate für den BvB wie zuletzt 2016. Nur an das kursmäßige Ausnahmejahr 2010/11 – damals wurde der Verein Deutscher Meister und holte auch den DFB-Pokal – reicht die aktuelle Entwicklung nicht ran. Nun: Die Investoren würden wohl nichts dagegen haben, wenn es auch nur halb so schnell weitergehen würde. Doch Vorsicht: Die aktuelle Notiz bewegt sich mittlerweile um rund 55 Prozent oberhalb der 200-Tage-Durchschnittskurs. Normalerweise schreit das geradezu nach einer Korrektur.

...

Borussia Dortmund

Kurs: 3,06

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Vermutlich wird die Zugehörigkeit des BvB im SDAX in den Medien auch einfach ein gutes Stück zu hoch gehangen. Jedenfalls gab es bei vergangenen SDAX-Absteigern wie Amadeus-Fire, comdirect bank, Leifheit, bet-at-home.com oder MLP keinen vergleichbaren Presserummel, der, wie Geschäftsführer Joachim Watzke bei der Bilanz-Pressekonferenz anmerkte, zum Teil auch noch von „gefährlichem Halbwissen“ begleitet wurde. Nach Auffassung von boersengefluester.de dürfte es für die künftige Kursentwicklung der Aktie von Borussia Dortmund nämlich gar nicht wichtig sein, ob der Anteil ab dem 24. September der Startelf des neu konzipierten SDAX mit 70 Mitgliedern angehört – oder eben nicht. Sollten die Performance der Aktie sowie die Handelsumsätze weiterhin Richtung Norden zeigen, wird der Titel wohl ohnehin im SDAX bleiben. Ansonsten hätten die Dortmunder auch künftig die Chance, sich für den Small Cap-Index zu qualifizieren. Die reguläre Überprüfung findet jeweils im März und September eines Jahres statt. Die Fast-Entry/Exit-Kriterien greifen auch bei den Überprüfungsterminen im Juni und Dezember. Ansonsten werden die Anteilseigner der Borussen sowieso nur froh sein, dass der scharfe Kurseinbruch vom Herbst 2017 bis zum Frühjahr 2018 – in diesem Zeitraum knickte die Notiz um 40 Prozent ein – nicht nur beendet ist, sondern die Notiz seit dem April-Tief bei knapp 5 Euro bereits wieder bis auf 6,20 Euro an Höhe gewonnen hat. Inwiefern hierfür sportliche, wirtschaftliche, sentimenttechnische oder eine Mixtur aus allen drei Einflussfaktoren verantwortlich waren, lässt sich indes kaum valide sezieren.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

„Wir haben festgestellt, dass einiges verrutscht war – in allen Bereichen“, sagt Watzke und spielt nicht nur auf die sportlichen Unzulänglichkeiten der vergangenen Saison an, sondern auch den in den vergangenen Jahren nicht mit dem Wachstum Schritt gehaltenen organisatorischen Aufbau des Bundesligisten. Bezogen auf den Part auf dem Spielfeld heißt das Motto „Umbruch statt Justierung“. Etwas weniger drastisch fallen dagegen die Änderungen der Leitungsfunktionen im Managementbereich aus – auch wenn sich der Club mit der Rückkehr von Sebastian Kehl und Matthias Sammer hier neu aufgestellt hat. Insgesamt hatte Watzke für den gesamten Umbauprozess zwei Spielzeiten veranschlagt, doch die Dinge sind gut im Fluss: „Die deutliche Mehrzahl an Prozenten konnte schon in diesem Jahr umgesetzt werden. Jetzt braucht es Geduld.“ Zudem weist der Manager darauf hin, dass die Borussia seit Januar 2018 immerhin fast 100 Mio. Euro in Transfers investiert hat – „ohne in die Kreditabteilung einer Bank gehen zu müssen.“

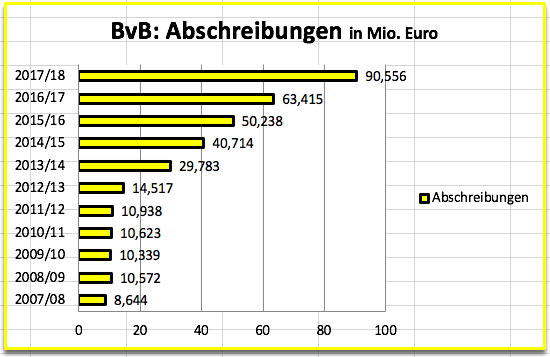

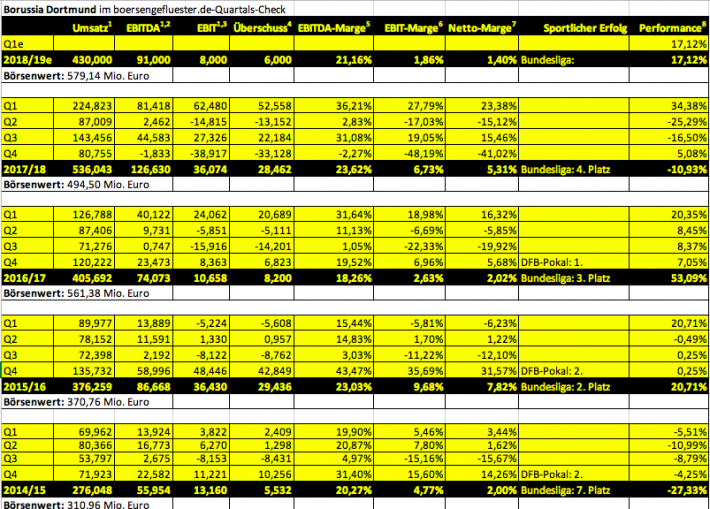

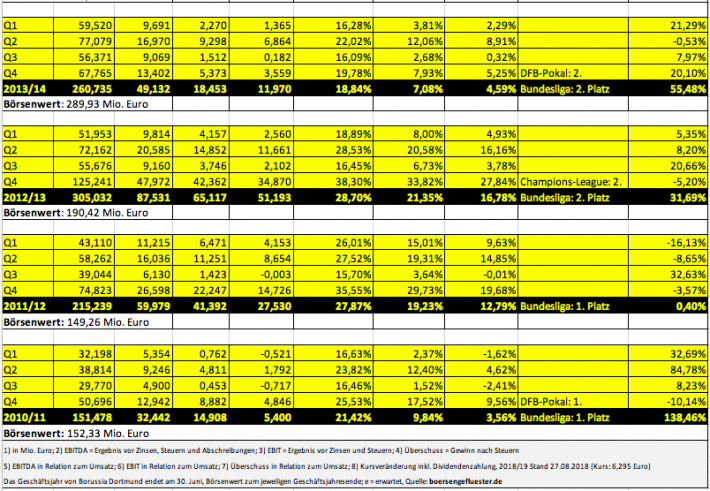

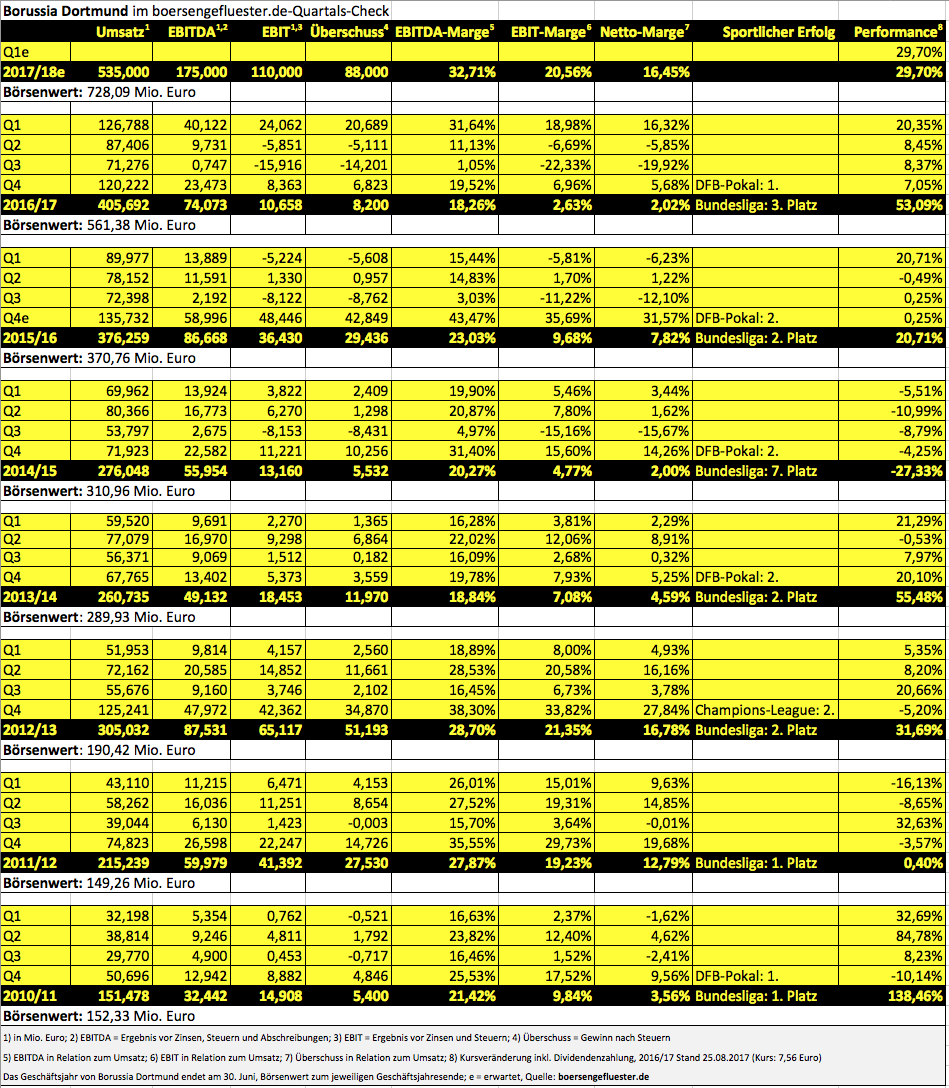

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

Foto: Pixabay

...

Foto: Pixabay

...

Borussia Dortmund

Kurs: 3,06

Summa summarum bleiben die Zahlen des Fußballvereins aber – zumindest aus Börsensicht – auch ein wenig Wundertüte. So blieb im Geschäftsjahr 2017/18 (30. Juni) von 536,04 Mio. Euro Umsatz zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 126,63 Mio. Euro übrig. Der Jahresüberschuss hingegen erreichte „nur“ 28,46 Mio. Euro. Insbesondere die seit Jahren steigenden und zuletzt auf gut 90 Mio. Euro getürmten Abschreibungen machen es dem Verein immer schwieriger, erkleckliche Netto-Renditen zu erzielen. Umso gespannter ist boersengefluester.de, welche Margen-Niveaus langfristig möglich sind. Immerhin haben die Schwarz-Gelben angekündigt, bis zum Jahr 2025 auf mindestens 500 Mio. Euro Umsatz zu kommen – wohlgemerkt ohne Transfererlöse.

Bewertungstechnisch wird die BvB-Aktie zurzeit etwa mit dem 1,7-fachen des Eigenkapitals gehandelt, was sich locker im Rahmen hält. Die Marktkapitalisierung erreicht 579 Mio. Euro, bewegt sich also etwas oberhalb der zuletzt erzielten Umsatzerlöse – auch das eine faire Relation. Völlig offen ist derweil noch, wie sich der Club in der laufenden Saison international schlagen wird – sprich, welche Erlöse die Borussia aus den wirtschaftlich wirklich wichtigen Spielen ziehen wird. Mutige Investoren setzen darauf, dass die Dortmunder in dieser Saison gefestigter agieren und die Einnahmen den jüngsten Aufwärtstrend des Aktienkurses unterstreichen. Der Auftaktsieg in der Liga war dabei zumindest ein gutes Signal.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Wenn das Management von Borussia Dortmund Anfang Oktober in London auf der Roadshow mit Edison Research sein Zahlenwerk präsentiert, dürften vermutlich selbst abgebrühte Investmentbanker den Hut ziehen. Immerhin bekommt der Bundesligist den Spagat zwischen Fußball und Börse so gut wie kaum ein anderer notierter Verein in Europa hin. Dabei steht der SDAX-Club nicht einmal für eine besonders leidenschaftliche Shareholder-Value-Ausrichtung. Bei der Marktkapitalisierung bewegt sich der BVB mit zurzeit 727 Mio. Euro beinahe schon auf einem Niveau mit Juventus Turin. Die Italiener liegen mit einem Börsenwert von mittlerweile 829 Mio. Euro zwar noch etwas vor den Borussen, haben aber fast 180 Millionen Euro Netto-Finanzschulden in der Bilanz stehen. Dagegen zeigen die Dortmunder eine Liquidität von rund 50 Mio. Euro auf der Aktivseite. Zudem wird der Transfer von Ousmane Dembélé im Geschäftsjahr 2017/18 (30. Juni) für einen absoluten Rekordgewinn sorgen.

Die Analysten von ODDO BHF halten gegenwärtig einen Profit von mehr als 70 Mio. Euro für möglich. Christoph Schlienkamp vom Bankhaus Lampe taxiert den zu erwartenden Gewinn sogar auf fast 95 Mio. Euro. Das entspricht einem Ergebnis je Aktie von beinahe genau 1 Euro, womit der Anteilschein – zumindest auf Basis der Zahlen für 2017 – auf ein einstelliges KGV käme. Da die Gewinne transferbedingt enormen Schwankungen unterworfen sind, berechnet Nebenwertekenner Schlienkamp den seiner Meinung nach fairen Wert mit Hilfe einer Kombination aus Spielerkader, Liquidität und Markenwert: Dabei kommt er auf insgesamt 865,8 Mio. Euro – oder 9,41 Euro je Aktie. BVB-Geschäftsführer Hans-Joachim Watzke siedelte den fairen Wert von Borussia Dortmund auf der Bilanzkonferenz (HIER) zuletzt sogar jenseits 1 Mrd. Euro an, was einem Kurs oberhalb von 10,90 Euro entsprechen würde. Gemessen daran hätte die Aktie noch immer ein erkleckliches Kurspotenzial, wenngleich unter Sentimentaspekten eine Konsolidierungsphase wohl nur gesund wäre.

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Foto: Pixabay...

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Borussia Dortmund

Kurs: 3,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

So schnell kann es gehen: Auf der Bilanz-Pressekonferenz von Borussia Dortmund sagte Geschäftsführer Hans-Joachim Watzke noch, dass der Weg für den Transfer von Ousmane Dembélé noch nicht zu Ende sei. Wenige Stunden später bereits Vollzug: Demnach haben sich der BvB und der FC Barcelona über einen Wechsel für 105 Mio. Euro zuzüglich variabler Bestandteile, die ein Volumen von bis zu 40 Prozent des Sockelbetrags ausmachen können, geeinigt. Im Maximalfall könnte sich die Summe also auf bis zu 147 Mio. Euro erhöhen – womit der bockige Kicker zum zweitteuersten Spieler hinter Neymar aufsteigt. Insgesamt also ein super Deal für die Borussen, der auch die Börsianer glücklich macht und den Aktienkurs mit 7,56 Euro auf den höchsten Stand seit 2001 katapultierte. Aktueller Börsenwert für den im SDAX gelisteten BvB: Fast 700 Mio. Euro. Damit rangieren die Dortmunder im Konzert der börsennotierten europäischen Fußballclubs auf Platz 3 hinter ManU und Arsenal London.

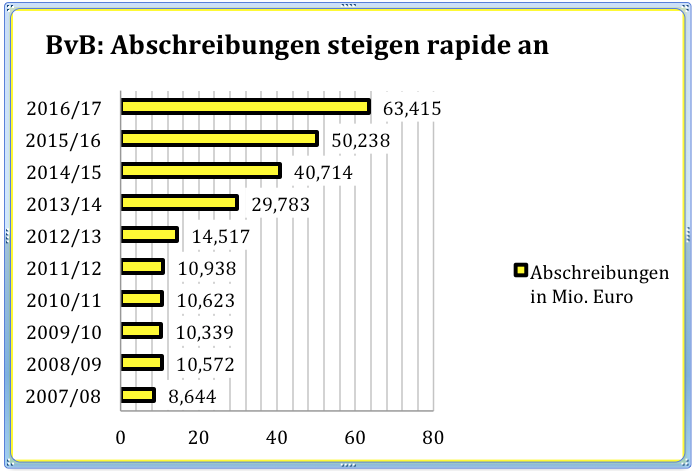

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Angesichts des jüngsten Kursfeuerwerks ist es beinahe eine Marginalie, dass die Dividende zur Hauptversammlung am 27. November 2017 erneut bei 0,06 Euro je Aktie liegen soll. Auf dem aktuellen Niveau bringt es der Titel gerade einmal auf eine Rendite von 0,80 Prozent. Dafür hat das Papier andere Vorzüge: Trotz des stattlichen Kursanstiegs ist die Aktie immer noch nicht übermäßig hoch bewertet. Immerhin ist Dortmund frei von Finanzverbindlichkeiten, hat zum Bilanzstichtag 49,3 Mio. Euro in der Festgeldabteilung und befindet sich auf einem strammen Wachstumskurs. „Fußball ist noch lange nicht – was die ökonomischen Daten angeht – am Ende der Entwicklung“, sagt Watzke und spielt auf das Potenzial aus China oder auch Amerika an. Zudem entscheidet sich das künftige BvB-Ergebnis natürlich auch stark am Erfolg in der Champions League. Trotz der Hammergruppe mit Real Madrid, Tottenham Hotspur, und APOEL Nikosia bleibt ein Weiterkommen die Zielsetzung. Den fairen Wert von Borussia Dortmund siedelt Watzke mittlerweile jenseits 1 Mrd. Euro an, was einem Kurs nördlich von 10,90 Euro entsprechen würde. Boersengefluester.de bleibt dabei: Die im Prime Standard notierte BvB-Aktie ist ein prima Langfristinvestment – mit deutlich stabileren Rahmendaten, als es die meisten Industrie-Unternehmen vorweisen können.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Angesichts des jüngsten Kursfeuerwerks ist es beinahe eine Marginalie, dass die Dividende zur Hauptversammlung am 27. November 2017 erneut bei 0,06 Euro je Aktie liegen soll. Auf dem aktuellen Niveau bringt es der Titel gerade einmal auf eine Rendite von 0,80 Prozent. Dafür hat das Papier andere Vorzüge: Trotz des stattlichen Kursanstiegs ist die Aktie immer noch nicht übermäßig hoch bewertet. Immerhin ist Dortmund frei von Finanzverbindlichkeiten, hat zum Bilanzstichtag 49,3 Mio. Euro in der Festgeldabteilung und befindet sich auf einem strammen Wachstumskurs. „Fußball ist noch lange nicht – was die ökonomischen Daten angeht – am Ende der Entwicklung“, sagt Watzke und spielt auf das Potenzial aus China oder auch Amerika an. Zudem entscheidet sich das künftige BvB-Ergebnis natürlich auch stark am Erfolg in der Champions League. Trotz der Hammergruppe mit Real Madrid, Tottenham Hotspur, und APOEL Nikosia bleibt ein Weiterkommen die Zielsetzung. Den fairen Wert von Borussia Dortmund siedelt Watzke mittlerweile jenseits 1 Mrd. Euro an, was einem Kurs nördlich von 10,90 Euro entsprechen würde. Boersengefluester.de bleibt dabei: Die im Prime Standard notierte BvB-Aktie ist ein prima Langfristinvestment – mit deutlich stabileren Rahmendaten, als es die meisten Industrie-Unternehmen vorweisen können.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

Foto: Puma SE

...

© boersengefluester.de | Redaktion

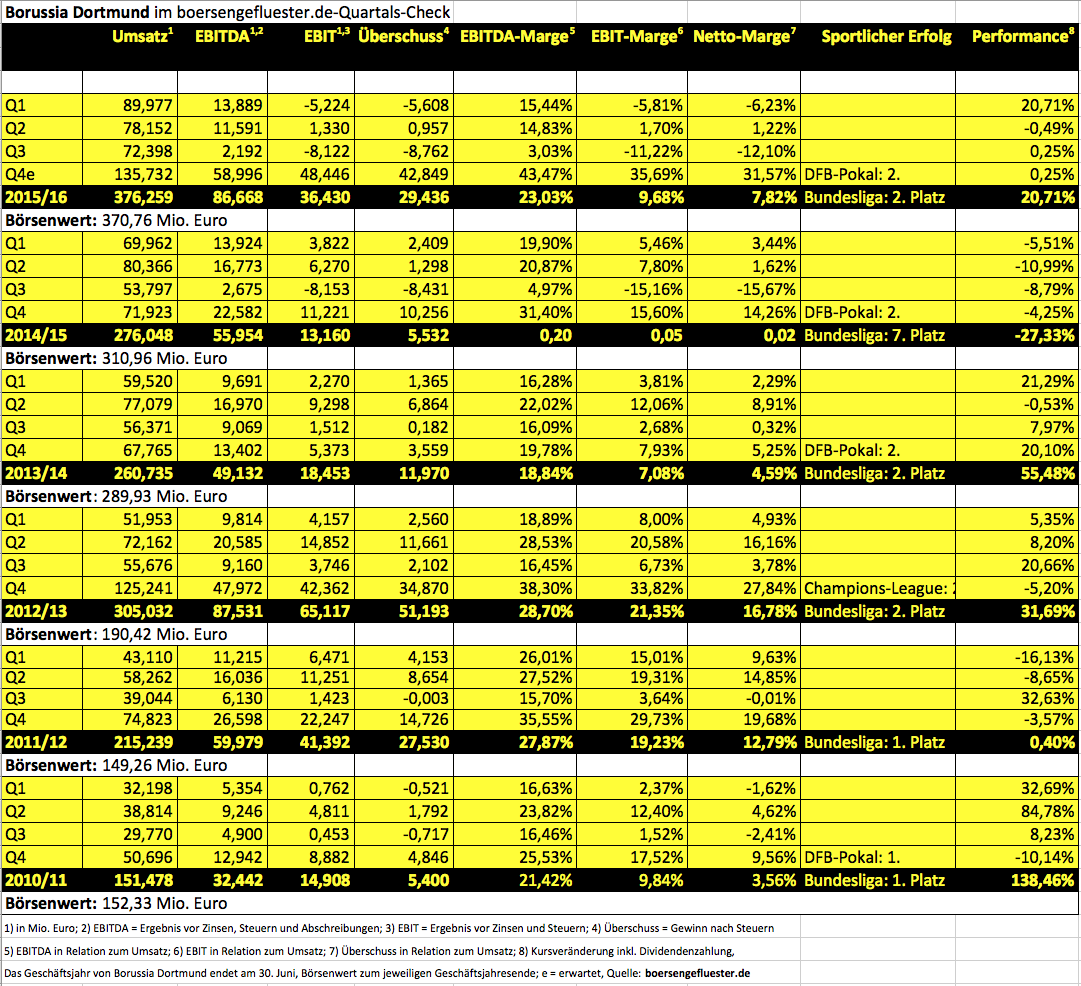

Seitwärtsphasen sind für die Aktionäre von Borussia Dortmund alles andere als eine neue Erfahrung – zwischen August 2015 und Juli 2016 kam die Notiz sogar zwölf Monate nicht vom Fleck. Und so sollte auch der Kursstillstand seit Jahresbeginn nicht für größere Unruhe sorgen, selbst wenn der SDAX in diesem Zeitraum um mehr als fünf Prozent Richtung Norden zog. Die jetzt vorgelegten Zahlen für das erste Halbjahr des Geschäftsjahrs 2016/17 (30. Juni) untermauern einmal mehr die hohe Schwankungsbreite von Umsatz und Ergebnis zwischen den einzelnen Quartalen. Nachdem das Auftaktviertel noch stark durch die Transfererlöse für Spieler wie Henrikh Mkhitaryan oder Jakub Blaszczykowski geprägt war, kam der BVB im zweiten Quartal auf Erlöse von rund 87,4 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 5,8 Mio. Euro. Damit ähneln die Daten des zweiten Quartals 2016/17 denen des ersten Quartals aus der Abrechnungsperiode 2015/16. Insgesamt bleiben nach sechs Monaten 2016/17 Erlöse von 169,0 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 18,2 Mio. Euro für die Borussen stehen. Das Eigenkapital verringerte sich gegenüber dem direkten Vorquartal von 330,15 auf 319,60 Mio. Euro – das entspricht einem Buchwert je Aktie von rund 3,47 Euro. Das komplette Zahlenwerk legt der Verein am 24. Februar 2017 vor. Unterm Strich befindet sich Borussia Dortmund auf Kurs und wird die Schätzungen der Analysten wohl abermals toppen. Die eigene Prognose des Vorstands sieht ohnehin „nur“ Erlöse von rund 340 Mio. Euro sowie ein EBIT im „niedrigen einstelligen Millionenbereich“ vor – bei Abschreibungen von circa 61 Mio. Euro. Entscheidend für die Gesamtjahreszahlen werden (einmal mehr) die Resultate für das Abschlussquartal. Langfristig orientierte Anleger können in der BVB-Aktie investiert bleiben – beziehungsweise auch Neuengagements eingehen. Neue Impulse könten schon bald von der Anfang März stattfindenden Roadshow in New York mit Edison ausgehen.

Foto: pixabay...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Normalerweise sind solche Worte vom Vorstand eines SDAX-Unternehmens Gift für den eigenen Aktienkurs. Doch Hans-Joachim Watzke, der Vorsitzende der Geschäftsführung von Borussia Dortmund, machte auf der Bilanz-Pressekonferenz für das Geschäftsjahr 2015/16 (30. Juni) erneut unmissverständlich klar: „Wir sind kein Shareholder-Value-Verein. Und wir sind kein Verein, der auf die absolute Gewinnmaximierung aus ist.“ Angesichts der zuletzt positiven Analystenkommentare von Oddo Seydler („Die Perspektiven für den BVB waren niemals besser“) und den starken Zahlen für 2015/16 konnten die Börsianer aber beinahe gar nicht anders, als den Anteilschein der Borussen kräftig anzuschieben – in der Spitze bis auf 4,50 Euro. Per saldo hängt der Kurs aber immer noch in seinem massiven Seitwärtstrend fest. Selbst gewiefte Investmentprofis fragen sich mittlerweile, was geschehen muss, damit der Titel wieder nachhaltig in die Aufwärtsbewegung übergeht.

BVB-Geschäftsführer Thomas Treß geht schon mal in die Offensive und taxiert den fairen Wert der Dortmunder auf „rund eine dreiviertel Milliarde Euro“. Bei 92 Millionen ausstehenden Anteilscheinen entspricht das einem Aktienkurs von 8,15 Euro – also fast doppelt so viel wie die gegenwärtige Notiz. Damit liegt Treß auf einer Linie mit Oddo Seydler, die den eigentlichen Wert des Unternehmens sogar bei 902 Mio. Euro (entspricht 9,80 Euro je Aktie) ansiedeln. Momentan heftet aber auch Oddo Seydler erst einmal ein Kursziel von 6 Euro auf die BVB-Aktie. Antreiber auf dem Weg in solche Kursregionen, sind steigende Einnahmen aus TV-Rechten, die anstehende Reform der Champions-League ab 2018 sowie die Internationalisierung. Mit Blick auf die dritte Wachstumssäule sprach Watzke zwar von einem „Spagat zwischen Borsigplatz und Shanghai“, den es zu bewältigen gilt. Doch in Anlehnung an die berühmten Worte von Bundeskanzlerin Angela Merkel, legte Watzke nach: „Wir kriegen das hin.“

Entscheidend für Aktionäre an dem dreistufigen Expansionsmodell ist aber ohnehin ein ganz anderer Punkt: Der langfristige Erfolg des BVB hängt nicht so sehr am Verlauf einzelner Spieltage, sondern wird durch übergeordnete Branchentrends dominiert. Sollte die neue Saison nicht gleich mit einer Siegesserie starten, muss das also kein Ungemach für die Aktie bedeuten. Bewertungstechnisch braucht ohnehin keinem BVB-Anleger bange zu sein. Die aktuelle Marktkapitalisierung beträgt knapp 383 Mio. Euro und liegt damit nur knapp über dem für 2015/16 ausgewiesenen Umsatz von 376,26 Mio. Euro. „In absehbarer Zeit wollen wir die 400 Millionen Euro Umsatz knacken“, sagt Watzke. Der Nettogewinn schoss 2015/16 von 5,53 auf 29,44 Mio. Euro, was natürlich stark durch die jüngsten Transfererlöse gefärbt ist. Letztlich hätte vor zwölf Monaten aber niemand eine derartige Größenordnung für möglich gehalten.

Das Eigenkapital beträgt zurzeit 309,54 Mio. Euro. Bereits korrigiert um die anstehende Dividendenausschüttung von 5,52 Mio. Euro – entsprechend 0,06 Euro je Anteilschein – ergibt sich daraus ein Buchwert von 3,30 Euro je Aktie, was wiederum auf ein moderates Kurs-Buchwert-Verhältnis (KBV) von 1,27 hinausläuft – verglichen dem von boersengefluester.de ermittelten Zehn-Jahres-Durchschnittswert von 1,47. Eher uninteressant bleibt die Aktie einzig unter dem Aspekt der Dividendenrendite. Dafür gibt es aber genügend andere Punkte, die den BVB in der SDAX-Performance-Tabelle in deutlich höhere Regionen befördern sollten. Hilfreich wäre es aber natürlich trotzdem, wenn Statements wie „Wir sind kein Shareholder-Value-Verein“ nicht mehr auf einer Bilanz-Pressekonferenz des BVB fallen würden.

...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Normalerweise halten die Quartalsberichte die Börsianer ganz schön auf Trab. Nur die Aktie des BVB scheint momentan immun gegen jeglichen Einfluss im Form von Umsatz- oder Ergebniszahlen. Seit mittlerweile neun Monaten hängt die Notiz – von kurzfristigen Ausschlägen einmal abgesehen – in einem Sägezahn-Chart zwischen 3,90 und 4,20 Euro fest. Sportlich braucht es an dieser Stelle keine große Analyse: Der Verlauf der Bundesliga-Saison (2. Platz), der Europa League (im Viertelfinale gegen Liverpool ausgeschieden), des DFB-Pokals (Finale gegen Bayern München am 21. Mai 2016) und die zum Teil bemerkenswerten Spielertransfer (Mats Hummels geht zu den Bayern, Ousmane Dembélé von Stade Rennes kommt zum BVB) sind hinlänglich bekannt. Umso bemerkenswerter, dass die jüngsten Zahlen für das zweite und dritte Quartal des Geschäftsjahrs 2015/16 an der Notiz des SDAX-Werts wie an einer Teflon-Pfanne abperlen. Sicher: Die Sonderabschreibung auf den Spieler Ciro Immobile im zweiten Jahresviertel hat nicht wirklich an der Substanz der Dortmunder genagt. Aber die Tatsache, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im dritten Quartal 2015/16 trotz eines Umsatzanstiegs um 34, Prozent auf 72,40 Mio. Euro um 18 Prozent auf 2,19 Mio. Euro zurückgekommen ist, macht in gewisser Weise schon nachdenklich.

Knackpunkt bei Borussia Dortmund sind die um knapp 22 Prozent auf 34,97 Mio. Euro gestiegenen Personalaufwendungen sowie die um 59 Prozent auf 30,48 Mio. Euro in die Höhe geschossenen „sonstigen betrieblichen Aufwendungen“. Erklären lässt sich dieser Posten mit den bilanziellen Auswirkungen im Zuge des Verkaufs von Ciro Immobile sowie den höheren Aufwendungen für den Spielbetrieb – etwa durch Werbung sowie gestiegenen Agenturprovisionen aus Vermarktungserlösen. Nun lässt sich der Immobile-Effekt aus dem Zwischenbericht kaum isolieren. Aber per saldo drängt sich der Eindruck auf, dass sich eine Mannschaft wie der BVB eben doch nur über die Champions League refinanzieren lässt. Und da die Dortmunder in der kommenden Saison wieder in der Königsklasse spielen, scheinen die Börsianer den Ausflug in die roten Zahlen auch zu verzeihen. So ganz astrein sind aber die Aussagen im neuesten Zwischenbericht für boersengefluester.de nicht, wenn es dort heißt: „Borussia Dortmund hat bewiesen, in der Lage zu sein, auch sportlich schwächere Jahre wirtschaftlich positiv zu gestalten.“

Zugegeben: Die Q3-Zahlen sind naturgemäß nur eine Momentaufnahme, denn der Verkauf von Mats Hummels lässt die Kassen nochmals richtig klingeln. Zum Abschluss des Geschäftsjahrs wird der BVB daher einen Gewinn ausweisen. In der jüngsten Pressemeldung zu den Q3-Zahlen war von einem erwarteten Konzernüberschuss in „zweistelliger Millionenhöhe“ die Rede. Interessant ist, dass sich diese Formulierung im Q3-Bericht nicht wiederfindet. Hier bestätigt das Management lediglich die frühere Einschätzung, wonach für 2015/16 ein “positives Ergebnis“ erwartet wird. Value-Punkte sammelt die BVB-Aktie dagegen weiterhin dafür, dass der Buchwert von zurzeit 2,86 Euro pro Anteilschein sich noch immer halbwegs in Sichtweite zum Aktienkurs befindet. Neu ist, dass nun auch der Termin für die nächste Hauptversammlung steht: Am 23. November 2016 findet das Aktionärstreffen statt. In Sachen Dividende sollten die Anleger aber nicht all zu viel erwarten. Eine Wiederholung der Vorjahresausschüttung von 0,05 Euro pro Anteilschein wäre wohl schon ein Erfolg. Unterm Strich bleiben wir bei einer positiven Einschätzung für die BVB-Aktie. Eine positive Überraschung, etwa ein Sieg im Pokalfinale gegen die Bayern, könnte die Aktie nun aber schon einmal gut gebrauchen.

...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

„Alles in allem ist Borussia Dortmund so treffsicher wie zuletzt vor mehr als fünf Jahrzehnten“, heißt es im Halbjahresbericht des BVB. Nicht ganz so oft ins Schwarze getroffen haben derweil die Analysten mit ihren Schätzungen für die Zahlen des Bundesligaclubs und SDAX-Mitglieds. Meist lagen die Experten deutlich zu niedrig mit ihren Erlösprognosen – vermutlich, weil sie ihre Modelle zu eng an die jeweilige Leistung der BVB-Kicker geknüpft hatten. Dabei flossen die Gelder von TV, Sponsoren und Zuschauern auch in sportlich weniger erfolgreichen Zeiten mit steigender Tendenz. Hinzu kommen die – allerdings wirklich kaum abschätzbaren – Einnahmen aus Spielertransfers. Zum Halbjahr des Geschäftsjahrs 2015/16 erreichte Borussia Dortmund Erlöse von 168,15 Mio. Euro und mittlerweile ist es wohl jedem klar, dass die vom Management ausgegebene Zielgröße von 265 Mio. Euro nicht mehr nur „konservativ“ ist, sondern wohl massiv überschritten wird. Die Analysten von Oddo Seydler etwa sind mit ihrer Erlösvorschau zuletzt um stattliche 22 Mio. Euro auf 304 Mio. Euro vorgeprescht. Letztlich scheint aber auch diese Schätzung noch um 10 bis 15 Mio. Euro zu defensiv.

Angriffsfläche für die Entwicklung des Aktienkurses bietet auf den ersten Blick der zum Halbjahr ausgewiesene Fehlbetrag von 4,65 Mio. Euro. Allerdings drückte eine Sonderabschreibung auf den italienischen Kicker Ciro Immobile von 7,5 Mio. Euro auf die Ertragslage. Der bei den Borussen glücklose Stürmer wechselte mit Wirkung zum 13. Januar 2016 – Stichtag für den Halbjahresbericht war der 31. Dezember– zum FC Sevilla. Wichtige Botschaft für Anleger ist ohnehin, dass das Management von Borussia Dortmund weiterhin davon ausgeht, für das Jahresergebnis und das EBIT (Ergebnis vor Zinsen und Steuern) positive Zahlen zu erzielen. Demnach werden die Zahlen zum dritten und vierten Quartal deutlich angenehmer zu lesen sein. Das sollte dann endlich auch dem Aktienkurs der Schwarz-Gelben neuen Schwung einhauchen und die jetzt schon sieben Monate währende Seitwärtsphase beenden. Die gegenwärtige Marktkapitalisierung von gut 365 Mio. Euro liegt schließlich nur um ein knappes Drittel über dem ausgewiesenen Eigenkapital. Zur Einordnung: Oddo Seydler-Analyst Marcus Silbe siedelt den fairen Wert der SDAX-Aktie bei 7,25 Euro an. Das Kursziel mit Sicht auf zwölf Monate veranschlagt Silbe auf 5,00 Euro. Auch das entspricht noch immer einem Potenzial von gut einem Viertel. Zu hoch gegriffen ist das wohl nicht. Positive Effekte auf die Notiz der BVB-Aktie erwarten wir insbesondere auch von der demnächst anstehenden Neuverhandlung der Bundesliga-Übertragungsrechte ab der Saison 2017/18. Vermutlich werden die Schätzungen etlicher Finanzexperten dann nochmals angepasst werden müssen.

...

...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

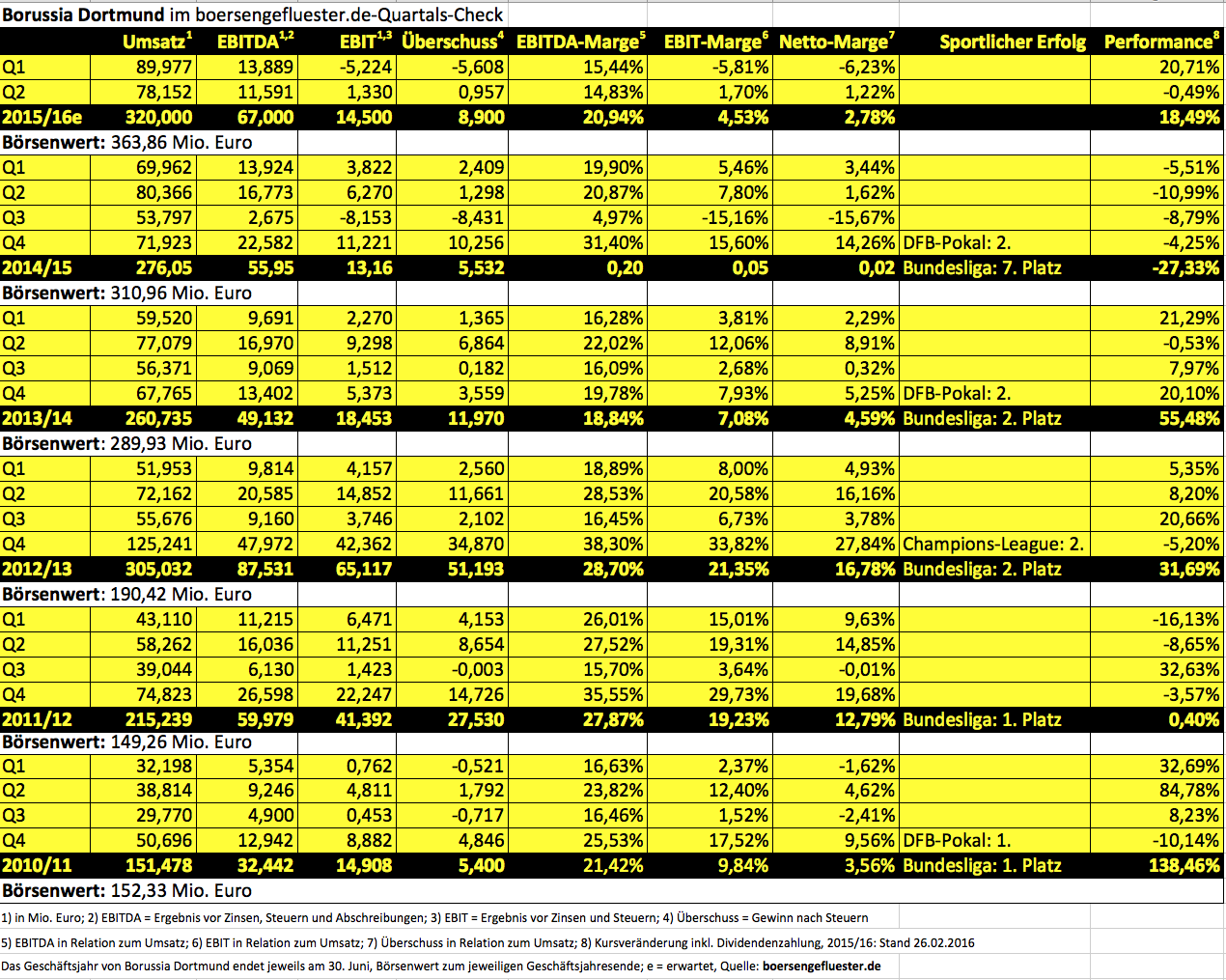

Beinahe so leidenschaftlich wie Aktionen der Schwarz-Gelben auf dem Fußballplatz wird auch die Entwicklung der Aktie von Borussia Dortmund von der Finanzgemeinde diskutiert. Dabei vermischen sich bei der Beurteilung des SDAX-Papiers – wie könnte es anders sein – regelmäßig sportliche und bewertungstechnische Aspekte. Immerhin: Seit zwei Monaten zeigt sich der Kurs des BVB endlich wieder in besserer Form und hat sich an die Marke von 4 Euro zurückgekämpft und so etwas wie einen charttechnischen Aufwärtstrend gebildet – zumindest auf die kurze Sicht. Mit den jetzt vorgelegten Zahlen für das Geschäftsjahr 2014/15 (per Ende Juni) können die Investoren im Großen und Ganzen zufrieden sein. Bei Erlösen von 276,05 Mio. Euro kamen die Dortmunder auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 55,59 Mio. Euro. Damit bewegt sich der Club weitgehend im Rahmen der Erwartungen der Analysten. „Die EBITDA-Quote von über 20 Prozent bezogen auf den Umsatz zeigt die enorme Ertragsstärke von Borussia Dortmund", sagt Geschäftsführer Hans-Joachim Watzke. Unterm Strich blieb 2014/15 – auch bedingt durch Sondereffekte –allerdings nur ein Minigewinn von 5,53 Mio. Euro stehen. Das entspricht etwa der Ausbeute von 2010/11. Per saldo ist aber auch die Zahl keine sonderliche Überraschung. Bemerkenswerter ist schon eher, dass die liquiden Mittel des BVB zum Bilanzstichtag fast 54 Mio. Euro ausmachen. Beinahe schon zur Gewohnheit wird Watzkes ergänzendes Statement zur Finanzsituation: „Wir sind weiterhin frei von jeglichen Kreditverbindlichkeiten." Einen wesentlichen Beitrag hierzu haben allerdings auch die Investoren geleistet. Egal ob Evonik, Puma, Signal Iduna, Bernd Geske oder alle „normalen” Anleger, die sich an den jüngsten Kapitalmaßnahmen beteiligt haben.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Da valide Gewinnschätzungen im Fußball mindestens so eine große Kunst sind wie der Gewinn einer Deutschen Meisterschaft, richtet sich der Börsenblick an dieser Stelle auf den Buchwert je Aktie. Auf Basis des zuletzt ausgewiesenen Eigenkapitals (und bereits gekürzt um die zu erwartende Dividende) ergibt sich für den BVB ein Buchwert von 3,06 Euro pro Anteilschein. Dementsprechend beträgt das Kurs-Buchwert-Verhältnis (KBV) momentan 1,30. Zur Einordnung: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das KBV liegt derzeit bei knapp 1,60. Ausgereizt ist das Papier unter diesem Aspekt also noch lange nicht. Interessant für die Börsianer wird allerdings auch, wie viel Geld die Verantwortlichen künftig in die Mannschaft stecken werden. „Das absolute Primat der Zukunft ist die Wettbewerbsfähigkeit", sagte Watzke. Verschulden wollen sich die Dortmunder aber nicht. Zwar ist die Korrelation zwischen Aktienkurs und Tabellenplatz bei BVB geringer als man vielleicht vermuten mag. Aber eine neuerliche Abstinenz von der Champions League nach dieser Saison gehört eher nicht zum Szenario für ein Kursziel von 5 Euro – wie wir es für realistisch halten.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Da valide Gewinnschätzungen im Fußball mindestens so eine große Kunst sind wie der Gewinn einer Deutschen Meisterschaft, richtet sich der Börsenblick an dieser Stelle auf den Buchwert je Aktie. Auf Basis des zuletzt ausgewiesenen Eigenkapitals (und bereits gekürzt um die zu erwartende Dividende) ergibt sich für den BVB ein Buchwert von 3,06 Euro pro Anteilschein. Dementsprechend beträgt das Kurs-Buchwert-Verhältnis (KBV) momentan 1,30. Zur Einordnung: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das KBV liegt derzeit bei knapp 1,60. Ausgereizt ist das Papier unter diesem Aspekt also noch lange nicht. Interessant für die Börsianer wird allerdings auch, wie viel Geld die Verantwortlichen künftig in die Mannschaft stecken werden. „Das absolute Primat der Zukunft ist die Wettbewerbsfähigkeit", sagte Watzke. Verschulden wollen sich die Dortmunder aber nicht. Zwar ist die Korrelation zwischen Aktienkurs und Tabellenplatz bei BVB geringer als man vielleicht vermuten mag. Aber eine neuerliche Abstinenz von der Champions League nach dieser Saison gehört eher nicht zum Szenario für ein Kursziel von 5 Euro – wie wir es für realistisch halten.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

Foto: Puma SE

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zum BVB erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Ab sofort haben wir auch die wichtigsten Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

In Dortmund fällt allen ein Stein vom Herzen. Marco Reus hat seinen ursprünglich bis 30. Juni 2017 laufenden Vertrag beim BVB um zwei Jahre verlängert und den Verlockungen aus dem Ausland widerstanden. „Das ist eine Entscheidung fürs Leben", sagt der Mittelfeldspieler. Mindestens ebenso wichtig wie die Unterschrift von Reus ist die auf den ersten Blick nüchtern klingende Zusatzinformation des Revierclubs: „Damit enthält kein Lizenzspielerarbeitsverhältnis von Borussia Dortmund mehr eine Option eines Spielers auf vorzeitige Beendigung für den Fall eines Transfers zu einem anderen Fußballklub." Schließlich sorgten eben gerade diese Ausstiegsklauseln immer wieder für Spekulationen – unter den Fans und auf dem Börsenparkett. Marcus Silbe, Analyst von Oddo Seydler (ehemals Close Brothers Seydler), betont daher auch: „Insgesamt ist das eine großartige Nachricht sowohl für die operativen Perspektiven als auch für das Momentum der Aktie." Zwar ist die Gefahr, dass Reus den Verein in der kommenden Spielzeit doch noch vorzeitig verlassen wird, nicht komplett gebannt. Doch dann würde der BVB viel Geld in die Kassen bekommen. Zudem ist dieses Szenario derzeit reine Spekulation. Und Reus weiß, was er am BVB hat.

Derweil reagierten die Investoren betont gelassen auf die Vertragsverlängerung. Der Aktienkurs des SDAX-Titels lugte gerade einmal knapp über die Marke von 4 Euro. Zum Vergleich: Der Bezugskurs für die jungen Aktien aus der jüngsten Kapitalerhöhung vom September 2014 lag bei 4,66 Euro. Noch immer ist also viel Porzellan zerschlagen. Aber damals konnte auch niemand ahnen, in welche Tabellenregionen die Dortmunder abrutschen würden. Von einer nachhaltigen Trendwende für die BVB-Aktie zu sprechen, wäre ohnehin noch ein wenig verfrüht. Sollte sich die Mannschaft fangen und auf die Erfolgsspur zurückkehren, hat der Titel aber deutliches Potenzial. Oddo-Seydler-Analyst Silber kommt auf Basis seiner Discounted-Cashflow-Analyse sowie einem Vergleich mit Wettbewerbern auf einen fairen Wert der Dortmund-Aktie von 5,97 Euro. Boersengefluester.de hat zudem den Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) ermittelt. Diese Variante der Berechnung fußt auf den jeweils aktuellen Buchwerten und Aktienkursen zum 30. Juni sowie zum 31. Dezember der Einzeljahre. Demnach kommt der BVB auf einen Mittelwert beim KBV von 1,49. Zum Vergleich: Auf Basis der Bilanzdaten des Auftaktquartals zum Geschäftsjahr 2014/15 beträgt das aktuelle KBV nur 1,30. Auch aus dieser Perspektive sieht der Anteilschein der Schwarz-Gelben also eher zu niedrig bewertet aus. Mutige Investoren setzen weiter auf ein Comeback auf dem Platz und höhere Kurse auf dem Parkett.

[jwl-utmce-widget id=87961]...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die Aktie des Tabellenletzten der Fußball-Bundesliga zu kaufen, ist schon eine krasse Sache – selbst wenn das Unternehmen Borussia Dortmund heißt. Bei genau dieser Anlageempfehlung bleibt jedoch boersengefluester.de. Klar: Sportlich geht momentan nichts zusammen. Und die Erfahrung zeigt, dass Mannschaften, die sich normalweise in wesentlich nördlicheren Punkteregionen aufhalten, sich schwer damit tun, wieder aus dem Keller zu kommen. Aber selbst wenn die Borussen den Dreh schaffen sollten: Die Saison 2014/15 können sie abhaken. Champions-League-Spiele gibt es für die Schwarz-Gelben 2015/16 nur in der Glotze. Die finanziellen Folgen sind bitter, aber im Etat und den Schätzungen der Analysten weitgehend berücksichtigt.

Wie sieht es also bewertungstechnisch aus? Nach der Pleite gegen die Eintracht aus Frankfurt ist die Notiz der BVB-Aktie auf unter 4 Euro gerutscht. Auf genau diesem Niveau hatte der Anteilschein Mitte Oktober einen Boden gefunden und war anschließend bis auf gut 4,50 Euro geklettert. Nun folgt ein neuerlicher Test dieser Unterstützung. Sollte die Marke erneut halten, wäre das ein starkes Signal. Der Börsenwert von Borussia Dortmund beträgt zurzeit rund 367 Mio. Euro. Das entspricht einem Aufschlag zum Buchwert von knapp 31 Prozent. Das ist eine durchaus moderate Relation, zumal der Club mittlerweile frei von zinstragenden Verbindlichkeiten ist. Für die BVB-Aktie spricht auch, dass die Marktkapitalisierung zurzeit weniger als zehn Prozent über dem Wert des Spielerkaders (transfermarkt.de) liegt. Dabei haben die Dortmunder noch erhebliche Zusatzwerte in Form des Stadions und der BVB FanWelt in der Bilanz. Das macht die Aktie zunehmend zum Substanzwert.

Aus heutiger Sicht fast schon positiv – zumindest aus Vereinsbrille – ist der Umstand, dass die jüngste Kapitalerhöhung noch zu einem Kurs von 4,66 Euro untergebracht werden konnte. Beim jetzigen Tabellenstand wäre das Unterfangen wohl ungleich schwieriger geworden. Aus Aktionärssicht ist die Performance hingegen super enttäuschend und manch Zeichner dürfte bereits froh sein, seine jungen Aktien in der nächsten Aufwärtsbewegung wieder zu verkaufen, um irgendwie plus/minus null aus der Sache herauszukommen – Evonik Industries, Puma und Signal Iduna einmal ausgenommen. Bis zur Weihnachtspause muss Dortmund in der Liga noch gegen Hoffenheim (H), Hertha BSC (A), Wolfsburg (H) und Werder Bremen (A) ran – die Wochen der Wahrheit. Auf den Rängen machen sich zunehmend Fassungslosigkeit und Wut breit. Das ist verständlich. Anleger sollten die Sache jedoch weniger emotional angehen. Panik war schon immer ein schlechter Ratgeber.

Boersengefluester.de bleibt daher vorerst bei der Kaufen-Empfehlung für das Papier. Gemessen am Tabellenabsturz hält sich der SDAX-Wert ohnehin noch vergleichsweise wacker. Vor zwölf Monaten kostete der Titel 3,70 Euro. Dazwischen standen 52-Wochen-Extremkurse von 3,52 Euro und 5,19 Euro. Der Abstand zum 52-Wochen-Hoch beträgt demnach 23 Prozent. Die charttechnisch wichtige 200-Tage-Durchschnittslinie hat das Papier bereits vor einigen Tagen wieder signifikant nach unten durchstoßen.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie schon unsere großartigen Heatmaps? Damit können Sie Börsenformationen einmal ganz anders betrachten. Etwa den Abstand der Aktien zu ihren 52-Wochen-Durchschnittskursen. Einfach HIER kicken.[/sws_red_box]...

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie schon unsere großartigen Heatmaps? Damit können Sie Börsenformationen einmal ganz anders betrachten. Etwa den Abstand der Aktien zu ihren 52-Wochen-Durchschnittskursen. Einfach HIER kicken.[/sws_red_box]...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie schon unsere großartigen Heatmaps? Damit können Sie Börsenformationen einmal ganz anders betrachten. Etwa den Abstand der Aktien zu ihren 52-Wochen-Durchschnittskursen. Einfach HIER kicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

Berichte zum Auftaktquartal eines Geschäftsjahrs sind normalerweise von begrenztem Aussagegehalt. Die Vorstände halten sich bei der Prognose für das Gesamtjahr meist noch vornehm zurück; und gemessen an den Zwölf-Monats-Abschlüssen gibt es keine größeren Verschiebungen in der Bilanz. Da macht der Bericht von Borussia Dortmund zum ersten Quartal des Geschäftsjahrs 2014/15 (1. Juni bis 30. September) eine Ausnahme. Immerhin spiegelt das Zahlenwerk eindrucksvoll die Auswirkungen der beiden Kapitalerhöhungen wider. Demnach kletterte das Eigenkapital in den vergangenen drei Monaten um 142,17 Mio. auf 287,42 Mio. Euro. Für Aktionäre ist das wichtig, denn damit verändert sich auch der Buchwert des Unternehmens – eine Kennzahl, die vor allem für substanzorientierte Anleger von Bedeutung ist. Boersengefluester.de berechnet den Buchwert nach folgender Formel: (Eigenkapital minus Anteile Dritter minus Dividendensumme)/Anzahl der Aktien. Für den BVB ergibt sich daraus ein Anstieg des Buchwerts von 2,26 auf 3,05 Euro pro Anteilschein. Der auf den ersten Blick gar nicht so große Effekt hängt damit zusammen, dass sich korrespondierend zum Mittelzufluss aus den beiden Finanzierungsrunden die Aktienzahl von 61.425.000 auf 92.000.000 Papiere erhöht hat. Anders ausgedrückt: Der Kuchen ist zwar größer geworden, muss aber nun in mehr Stücke aufgeteilt werden.

Eine Momentaufnahme ist derweil der enorme Anstieg der Zahlungsmittel von knapp 18 Mio. auf annähernd 103 Mio. Euro. Auf der Passivseite der Bilanz fällt – neben dem Anstieg des Eigenkapitals – die Umbuchung von bislang als langfristig eingestuften Finanzverbindlichkeiten von gut 32 Mio. Euro in den kurzfristigen Bereich auf, der damit auf 40,6 Mio. Euro anschwoll. Hintergrund: Mit den Mitteln der Kapitalerhöhungen wollte der BVB die zinstragenden Schulden bereits im laufenden Quartal komplett zurückführen. Und tatsächlich haben die Borussen Nägel mit Köpfen gemacht. Im Nachtragsbericht heißt es: „Borussia Dortmund ist frei von Finanzverbindlichkeiten. Der Konzern hat die Kapitalerhöhung dazu genutzt, die Rückführung aller Finanzverbindlichkeiten und die Auflösung aller bestehenden Darlehen im Oktober 2014 zu realisieren." Eine konkrete Prognose des Vorstands hinsichtlich der für das Gesamtjahr zu erwartenden Umsätze und Gewinne enthält der Zwischenbericht – wie beim BVB üblich – nicht. Seriöse Aussagen lassen sich ohnehin kaum treffen. Neben dem fußballerischen Abschneiden hängt alles davon ab, ob die Dortmunder ihrer Superstar Marco Reus werden halten können oder doch eine fette Ablösesumme kassieren und ihn ziehen lassen. Glaubt man den Zeitungsberichten, müsste Reus gleichzeitig zu den Bayern, nach Madrid, Barcelona und auf die Insel wechseln.

Kurzfristig werden sich die Anleger auf die am 24. November stattfindende Hauptversammlung (HV) in der Westfalenhalle einstimmen. Der Dividendenvorschlag lautet wie im Vorjahr auf 0,10 Euro je Aktie. Bezogen auf den aktuellen Aktienkurs von 4,38 Euro entspricht das einer Rendite von brutto knapp 2,3 Prozent. Trotz der erhöhten Aktienstückzahl bleibt die Gesamtausschüttung mit 6,14 Mio. Euro unverändert. Grund: Die jungen Papiere aus den beiden Kapitalerhöhungen sind erst für das aktuelle Geschäftsjahr dividendenberechtigt. Boersengefluester.de hatte bereits mehrfach auf diesen Aspekt hingewiesen – nicht, dass es zur Auszahlung am 26. November lange Gesichter gibt. Wichtiger Punkt auf der HV ist außerdem die Schaffung eines neuen Ermächtigungsrahmens zur Ausgabe von bis 23 Millionen neuer Aktien. Damit schafft sich der Revierclub für fünf Jahre den nötigen Spielraum für weitere Kapitalerhöhungen. Dem Vernehmen nach gibt es derzeit aber keine Pläne, unmittelbar davon Gebrauch zu machen. Kursmäßig hat der SDAX-Titel seine von 5 Euro aus gestartete Talfahrt bei 4 Euro gestoppt und sich zuletzt wieder Richtung 4,50 Euro vorgetastet. Auch wenn die Tabellensituation komplett anders aussieht als gedacht: Für boersengefluester.de gibt es derzeit keinen Grund, von unserer positiven Einschätzung für den Titel abzurücken. Einziger Unterschied: Wir schauen uns das Papier derzeit ein wenig stärker unter Substanzaspekten an als noch vor einem halben Jahr. Da ist das Kurs-Buchwert-Verhältnis (KBV) von 1,43 ein schlagendes Argument.

...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Der Saisonstart in die Fußball-Bundesliga ist für Borussia Dortmund durchwachsen verlaufen, um es einmal vorsichtig zu formulieren. Die Niederlage auf Schalke war für das Prestige ein Tiefschlag, im Endeffekt gab es zum Glück für den BVB auch in diesem Spiel nur drei Punkte zu vergeben. Am kommenden Samstag reist der HSV in den Signal-Iduna-Park, danach geht es zum FC nach Köln und darauf ist Hannover 96 zu Gast - Spiele, in denen man durchaus neun Punkte einfahren kann und dann wäre der BVB sicherlich wieder unter den Top five der Tabelle zu finden. Genauso wichtig ist jedoch die Champions-League und dort kann man nach 6 Punkten und 5:0 Toren in zwei Spielen wohl das Achtelfinale fast einbuchen. Arsenal oder Anderlecht müssten schon deutlich zulegen, um dem BVB Rang eins streitig zu machen. Dies spült infolge dann frisches Geld in die Kasse und könnte die Notiz aus ihrer Konsolidierungsphase befreien.

Diese hat die Aktie begonnen, seit die erste Kapitalerhöhung in Angriff genommen wurde. Das Jahreshoch legte der BVB-Kurs am 7. Juli – fast exakt zum WM-Finale – bei 5,20 Euro hin. Danach ging es volatil zu. Gegenwärtig notiert der Titel bei 4,45 Euro. Seit Anfang Juni ergibt sich eine Seitwärtsrange zwischen 4,30 und 5,10 Euro. Hoffnungsfroh stimmt aus Bewertungssicht des Kaders, dass die Neuzugänge Ramos und Immobile – letzterer war für ziemlich viel Geld zum BVB gewechselt – in Tritt kommen und in Anderlecht den Sieg alleine herausschossen. In der Abwehrreihe findet sich Mathias Ginter allmählich zurecht und Stars wie Reus werden nach ihren Verletzungen ebenfalls wiederkommen. Längst nicht vom Tisch ist zudem der Einstieg weiterer Partner. Vor einigen Wochen hatten sich Puma, Signal Iduna und nochmals Evonik Industries an der Kapitalerhöhung beteiligt.

Das maximale Volumen von 24.554.804 neuen Aktien wurde damals zu 99,59 Prozent ausgeschöpft. So besteht das Kapital des Bundesligisten nun aus exakt 92.000.000 Anteilscheinen – das sind gut 36 Prozent mehr als zuvor. Die Marktkapitalisierung auf Basis der erhöhten Aktienzahl beträgt gegenwärtig 409,4 Mio. Euro. Zum Vergleich: Am ersten Handelstag der Schwarz-Gelben, Ende Oktober 2000, erreichte der Börsenwert knapp 196 Mio. Euro. Insgesamt flossen den Dortmundern durch die zweite Finanzierungsrunde im laufenden Jahr brutto rund 114 Mio. Euro zu. Auf Seite der Analysten hat sich zuletzt Hauck und Aufhäuser am 12. September geäußert und die Messlatte mit sieben Euro hoch gelegt. Das Projekt des einzigen börsennotierten Bundesligavereins, inspirierenden Fußball zu bieten, verspreche wirtschaftlich eine deutliche Verbesserung der Einnahmen, schrieb Analyst Christian Schwenkenbecher vor wenigen Wochen. Zudem gelinge es dem Club immer wieder, hungrige Talente zu Weltklassespielern weiterzuentwickeln. Entsprechend steige nicht nur der Wert der Fußballmannschaft, sondern auch der Marktwert des Vereins über wachsende Vermarktungseinnahmen, lautete der Tenor der Studie. Die renommierten Experten von Edison Research aus London bezeichneten die Auswirkungen der Kapitalerhöhungen gar als "Game Changer" für den BVB.

Foto: Borussia Dortmund GmbH & Co. KGaA

[sws_yellow_box box_size="585"]Extratipp: Die Studien von Edison Research können Sie von boersengefluester.de aus direkt ansteuern – einfach diesen LINK anklicken.[/sws_yellow_box]

[sws_green_box box_size="585"]Dieser Beitrag wurde in Zusammenarbeit von boersengefluester.de und den Kollegen unserer Partnerseite Feingold Research erstellt.[/sws_green_box]...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Keine Frage, der BVB macht das schon sehr geschickt. Während Kapitalerhöhungen normalerweise für lange Gesichter an der Börse sorgen, hat Borussia Dortmund seine Finanzierungsrunden mit einer perfekten Dramaturgie über die Bühne gebracht. Erst der Wechsel in den Prime Standard, der den kurze Zeit später erfolgten Aufstieg in den SDAX ebnete. Anschließend die Meldung über den geplatzten Einstieg der Deutschen Bank. Dann die exklusiv für Evonik Industries reservierte „Kapitalerhöhung I/2014“ und schließlich das große Finale „Kapitalerhöhung II/2014“ mit Bezugsrecht für alle Anteilseigner und dem nochmaligen Engagement von Evonik plus die garantierte kapitalmäßige Beteiligung von Puma und Signal Iduna. Zudem erweiterte der Bundesligist die Coverage um das Analysehaus Hauck & Aufhäuser, die sich mit einem Kursziel von 7 Euro gleich weit aus dem Fenster lehnten. Dem Aktienkurs BVB ist all das gut bekommen. Mit knapp 4,90 Euro bewegt er sich dicht unterhalb der Marke von 5 Euro und es scheint nur eine Frage der Zeit, bis die Notiz dieses Niveau signifikant überschreitet. Boersengefluester.de bleibt bei der Kaufen-Empfehlung.

Die Aktionäre von Evonik Industries schauen bei so viel Aufwärtsdrang neidisch von Essen nach Dortmund. Immerhin dümpelt der Aktienkurs des Spezialchemiekonzerns seit einem Jahr zwischen 26 und 30 Euro. Irgendwie will die Story der früheren Ruhrkohle AG an der Börse nicht so recht zünden. Das mag zum Teil an der Aktionärsstruktur liegen. Neben der RAG-Stiftung hält der tendenziell abgabebereite Finanzinvestor CVC knapp 18 Prozent der Stimmen. Andererseits fielen aber auch die bislang vorgelegten Zahlen von Evonik nicht so aus, dass die Anleger unbedingt vor Begeisterung in die Luft springen mussten. Vor allem die Verkaufspreise für die eigenen Produkte befinden sich auf einem unbefriedigenden Niveau. Das für 2014 erwartete bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBTDA) wird vermutlich eher im unteren als im oberen Bereich der Range von 1,8 bis 2,1 Mrd. Euro liegen. Unterm Strich könnten im laufenden Jahr rund 750 Mio. Euro an Nettogewinn hängen bleiben. Gemessen am Börsenwert von fast 12,8 Mrd. Euro würde das auf ein 2014er-KGV von rund 17 hinauslaufen. Auf 2015er-Basis sollte sich das KGV dann auf 13,5 ermäßigen. Das geht in Ordnung, ist aber auch kein Schnapper.

Kurios wirken die offenen Taschen für das BVB-Sponsoring vor dem Hintergrund, dass im eigenen Haus sonst jeder Euro zwei Mal umgedreht wird – Stichwort „Effizienzsteigerungsprogramms On Track 2.0“. Bis Ende 2016 sollen sich die Einsparungen auf jährlich bis zu 250 Mio. Euro türmen. Mit Christian Kullmann, der seine Karriere als PR-Verantwortlicher der Dresdner Bank startete, sitzt ein echter BVB-Fan in der Führungsriege von Evonik, seit Jahresmitte sogar auf Vorstandsebene mit dem Titel "Chief Strategic Officer". Interessant: Kullmann hat bereits seit Mai 2007 einen Posten im Aufsichtsrat des BVB. Ob das millionenschwere Engagement beim BVB tatsächlich ähnlich große Rückstrahleffekte auf das Image und die sonstigen Interessen von Evonik hat wie das dafür vorgesehene Budget, ist kaum seriös zu beantworten. Erfolg ist in diesem Fall einfach schwer messbar. Die Börsianer ließen sich bislang von den Sponsoring-Aktivitäten jedenfalls nicht sonderlich beeindrucken. Per saldso ist die Evonik-Aktie momentan wohl nur eine Halten-Position.

Auch bei Puma, dem anderen börsennotierten Sponsor des BVB, hält sich die Begeisterung der Anleger über das Fünf-Prozent-Engagement in Grenzen. Allerdings sind solche Deals – wenn sie auch nicht gerade zur Tagesordnung gehören – keine Ausnahme für eine Firma wie Puma. Mit dem Fußballclub Arsenal London schloss der Sportartikelhersteller Anfang des Jahres einen Ausrüstervertrag für atemberaubende 36 Mio. Euro – pro Jahr wohlgemerkt. Zumindest auf dem Platz waren zuletzt alle Beteiligten aktiv. Der BVB in Puma-Dress gewann im Champions-League-Auftaktspiel gegen Arsenal London (ebenfalls in Puma) überzeugend mit 2:0. So viel TV-Präsenz schien dann doch ein paar Investoren zu überzeugen. Immerhin hat sich die Puma-Aktie zuletzt aus der Umklammerung befreit und wagt einen Vorstoß Richtung 200 Euro. Mit Blick auf das KGV ist Puma, die sich inmitten einer neuerlichen Umstrukturierung befinden, zwar eher unattraktiv. Doch die Gewinne dürften in den kommenden Jahren zurückkehren, so dass boersengefluester.de dem Titel eher positiv gegenübersteht.

Zudem hatte Puma eine ungerechtfertigte Klatsche bezogen, als Konkurrenz Adidas Anfang August seine Gewinnwarnung aussprechen musste. Dieser Form von Sippenhaft kann man auch an der Börse nur schwer entkommen. Bei den Analysten genießt der Anteilschein von Puma ohnehin nur geringen Rückhalt. Die Kursziele schwanken zwischen 150 und 210 Euro. Wer hier einsteigt, stellt sich gegen die Einstellung der Profis. Antizyklischer Mut ist also gefragt.

Foto: Puma SE...

Evonik Industries

Kurs: 16,65

Puma

Kurs: 28,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.758,90 Mio € | 25.04.2013 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.286,31 Mio € | 25.07.1986 | Halten | |

* * *

© boersengefluester.de | Redaktion

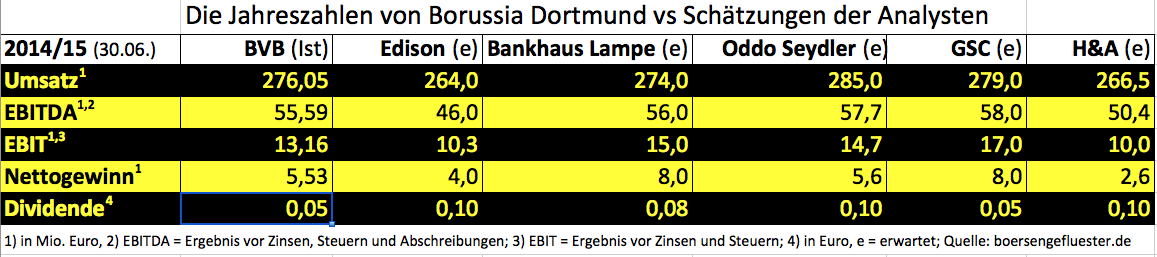

Immerhin 40 Seiten umfasst die von Hauck & Aufhäuser zur Aufnahme der Coverage verfasste Basisstudie „Wahre Liebe: Ein anderer Weg zum Sieg“ über die BVB-Aktie. Dabei gehen die Nebenwerteexperten gleich mal in die Vollen und geben ein Kursziel von 7,00 Euro für den SDAX-Titel aus. Verglichen mit der gegenwärtigen Notiz von 4,67 Euro entspricht das einem Potenzial von stattlichen 50 Prozent. Auf Basis ihrer Discounted-Cashflow-Analyse kommen die Analysten sogar auf einem fairen Wert von 8 Euro für den Anteilschein der Dortmunder. Zur Einordnung: Die Kursziele der anderen Researchhäuser liegen gegenwärtig bei 6 Euro (Close Brothers Seydler) und 5 Euro (Bankhaus Lampe). Edison Research von der Insel nennt traditionell keine Kursziele, gilt aber als maßgeblicher Treiber hinsichtlich deutlich gewachsener Kapitalmarktakzeptanz des BVB. Nun kommt mit Hauck & Aufhäuser ein weiteres namhaftes Researchhaus für die BVB-Aktie hinzu. Das ist auf jeden Fall positiv zu sehen. Die Analysten von Hauck & Aufhäuser hatten mit ihren forschen Kurszielen schon häufiger den richtigen Riecher – zuletzt insbesondere bei dem Softwareanbieter InVision sowie dem Konzertveranstalter Deag. Insbesondere mit InVision waren die Banker regelmäßig auf Roadshow und haben so verstärkt internationale Investoren mobilisiert.

Für die Experten von Hauck & Aufhäuser steht fest: „Während der Club aus sportlicher Sicht den Abstand zum FC Bayern München bereits nach und nach aufholt, hinkt die Bewertung an der Börse noch wesentlich hinterher.“ Als wesentliche Kennziffer verwenden die Banker dabei die Relation von Enterprise Value zum EBITDA. Vereinfacht ausgedrückt handelt es sich dabei um das Verhältnis von Marktkapitalisierung plus Nettofinanzverbindlichkeiten zum Ergebnis vor Zinsen, Steuern und Abschreibungen. Beim BVB errechnen die Experten (auf Basis der Zahlen für das Geschäftsjahr 2013/14) einen Faktor von 6,9, während die Bayern hier ein deutlich höheres Multiple von 16,3 für sich verbuchen können. Nach der jüngsten Kapitalerhöhung kommt Borussia Dortmund auf eine Marktkapitalisierung von 436 Mio. Euro. Sollte die Aktie tatsächlich auf die Marke von 7 Euro zusteuern, würde sich der Börsenwert auf 644 Mio. Euro erhöhen. Zur Bilanzpressekonferenz hatte Geschäftsführer Hans-Joachim Watzke davon gesprochen, dass er spätestens 2018 beim Umsatz die 300-Millionen-Euro-Schwelle (ohne Transfererlöse) nachhaltig überschreiten will. Demnach wäre der Club dann grob mit dem Doppelten der Umsatzerlöse für 2018 bewertet. Im vergangenen Geschäftsjahr kamen die Schwarz-Gelben auf – um Transfererlöse bereinigte – Umsätze von 256,2 Mio. Euro. Die Planungen von Watzke sind sicher ambitioniert, aber wohl auch nicht abgehoben. Ähnlich ist auch das Kursziel von Hauck & Aufhäuser einzuschätzen.

Dem Aktienkurs dürfte die Analystenstudie jedenfalls gut tun. Ein Selbstläufer ist der Titel nämlich auch nicht. Seit Anfang Juli hangelt sich die Notiz in einer Seitwärtsrange zwischen grob 5,00 und 4,50 Euro. Damit hat das Papier die Phase der beiden Kapitalerhöhungen per saldo zwar ganz anständig überstanden. Doch die Dynamik aus den vorangegangenen Quartalen ist abhanden gekommen. Vorbei ist die Phase, als der Kurs wesentlich durch die Spekulation auf den Einstieg potenter Investoren getrieben wurde. Auf der Finanzseite ist das Team mit Evonik Industries, Puma und Signal Iduna nun formiert. Jetzt muss der BVB liefern: Punkte auf dem Platz und Gewinne auf den Konten. Die Investoren werden ganz genau hinschauen. Einen Fanbonus gibt es an der Börse jedenfalls nicht.

[sws_yellow_box box_size="585"]Extratipp: Die Studien von Edison Research können Sie von boersengefluester.de aus direkt ansteuern – einfach diesen LINK anklicken.[/sws_yellow_box]...

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 337,81 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion