Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#729700

© boersengefluester.de | Redaktion

Mit der Südzucker-Aktie ist – abgesehen von kurzen Erholungsphasen – schon seit Jahren kein Blumentopf mehr zu gewinnen. Wenig verwunderlich, da der Zuckerproduzent sehr erratische Ergebniszahlen vorlegt und die mittlerweile delistete Biosprittochter CropEnergies ebenfalls schon bessere Zeiten hatte. Wie immer an der Börse ist aber alles eine Frage der Bewertung. Und bei Kursen um 10 Euro zum Jahresstart 2025 war offenbar zu viel Pessimismus in dem Titel enthalten. Jedenfalls geht es gerade eher Richtung 12 Euro mit dem Aktienkurs von Südzucker, als dass es nach einem neuerlichen Test der Marke von 10 Euro aussieht. ...

© boersengefluester.de | Redaktion

Hin- und hergerissen ist boersengefluester.de, was die Einschätzung der Südzucker-Aktie angeht. Positiv stimmt uns natürlich, dass der SDAX-Konzern nun bereits zum dritten Mal den Ausblick für das Geschäftsjahr 2023/24 (29. Februar) heraufgeset...

© boersengefluester.de | Redaktion

Wer hätte das gedacht? Nachdem der Aktienkurs von Südzucker zu Jahresbeginn noch mit Schwung auf die Marke von 25 Euro düste, wird der MDAX-Titel mittlerweile wieder für weniger als 20 Euro gehandelt. Dabei hat der Zuckerproduzent zuletzt regelmäßig besser als erwartete Zahlen vorgelegt und mit einer Anhebung der Dividende von 0,30 auf 0,45 Euro die Schätzungen ebenfalls getoppt. Sorgen bereitet den Analysten jedoch die abwärts gerichtete Entwicklung des Zuckerpreises, zumal das eigentlich einschneidende Ereignis erst noch bevorsteht: Ende September 2017 laufen die europäischen Verordnungen aus, die eine halbe Ewigkeit lang die Mindestpreise für Rüben sowie die Produktionsquoten geregelt haben. „Der Wegfall der Produktionsquoten bietet die Chance, deutlich mehr Zucker zu produzieren und damit die Produktionskapazitäten zukünftig besser auszulasten. Wir werden damit unsere europäische Marktposition festigen und die neu eröffneten Exportmöglichkeiten gezielt nutzen“, gibt sich Südzucker-CEO Wolfgang Heer kämpferisch. An Bedeutung gewinnen sollen insbesondere Regionen wie der Mittlere und Nahe Osten, Afrika sowie Südostasien.

Zwar haben die Mannheimer im Geschäftsjahr 2016/17 (28. Februar) im Zuckergeschäft den Trend gedreht und ein positives operatives Ergebnis von 72 Mio. Euro erzielt. Super überzeugend ist diese Ausbeute freilich nicht, schließlich sollte das operative Ergebnis des Segments in einer Bandbreite von 90 bis 120 Mio. Euro ankommen. Die Gesellschaft selbst spricht noch immer von einer Übergangsphase und betont, dass die langfristigen Ergebniserwartungen oberhalb der aktuellen Größenordnung liegen. Auf Konzernebene – also inklusive des Geschäfts mit Tiefkühlprodukten, Spezialstärke, Portionsartikel, Fruchtsäften und auch Biokraftstoff (CropEnergies) – rechnet die Gesellschaft für 2017/18 mit einem Umsatzplus von zuletzt 6.476 Mio. Euro auf eine Spanne von 6.700 bis 7.000 Mio. Euro. Das operative Ergebnis (Gewinn vor Zinsen, Steuern und Sondereinflüssen) soll eine Größenordnung von 425 bis 500 Mio. Euro erklimmen – nach zuletzt 426 Mio. Euro. Mit diesen Zahlen bewegt sich Südzucker im Rahmen der Erwartungen des Kapitalmarkts, wenngleich die einzelnen Schätzungen recht weit auseinanderklaffen.

Unter Berücksichtigung der Netto-Finanzschulden von 413 Mio. Euro kommt der MDAX-Konzern zurzeit auf einen Unternehmenswert von rund 4.424 Mio. Euro. Das entspricht als etwa dem Zehnfachen des für 2017/18 in Aussicht gestellten operativen Ergebnisses. Für boersengefluester.de ist das eine eher bodenständige Bewertung. Punkten kann der Titel auch durch den vergleichsweise geringen Abstand zum Buchwert von momentan 15,94 Euro je Aktie (dabei sind die Anteile Dritter, das Hybrid-Eigenkapital sowie die anstehende Dividendenausschüttung bereits von boersengefluster.de aus dem gesamten Eigenkapital herausgerechnet). Insgesamt überwiegen auf dem aktuell gedrückten Niveau für uns wieder die Chancen, so dass wir unsere Einschätzung für die Südzucker-Aktie von Halten auf Kaufen heraufsetzen. Oder um es anders auszudrücken: Das Glas ist eher halbvoll als halbleer.

Unter Berücksichtigung der Netto-Finanzschulden von 413 Mio. Euro kommt der MDAX-Konzern zurzeit auf einen Unternehmenswert von rund 4.424 Mio. Euro. Das entspricht als etwa dem Zehnfachen des für 2017/18 in Aussicht gestellten operativen Ergebnisses. Für boersengefluester.de ist das eine eher bodenständige Bewertung. Punkten kann der Titel auch durch den vergleichsweise geringen Abstand zum Buchwert von momentan 15,94 Euro je Aktie (dabei sind die Anteile Dritter, das Hybrid-Eigenkapital sowie die anstehende Dividendenausschüttung bereits von boersengefluster.de aus dem gesamten Eigenkapital herausgerechnet). Insgesamt überwiegen auf dem aktuell gedrückten Niveau für uns wieder die Chancen, so dass wir unsere Einschätzung für die Südzucker-Aktie von Halten auf Kaufen heraufsetzen. Oder um es anders auszudrücken: Das Glas ist eher halbvoll als halbleer.

Foto: pixabay

...

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

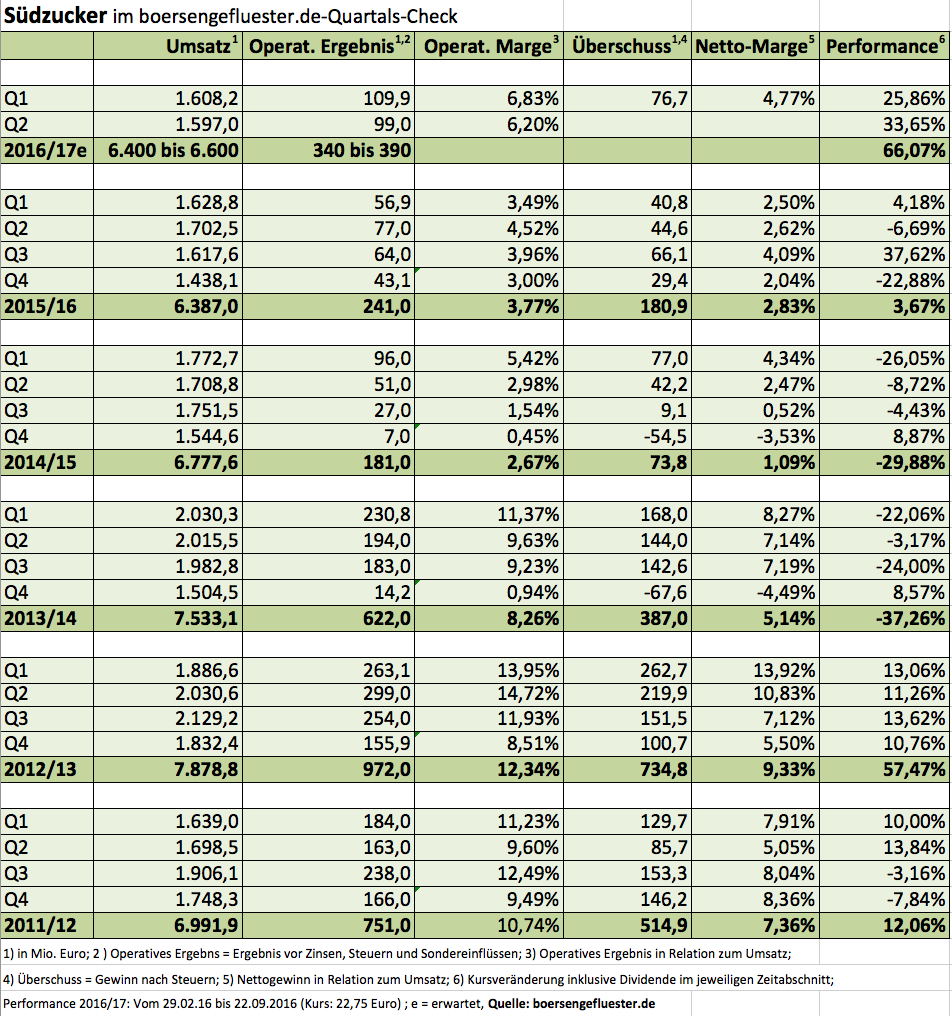

Wenn Südzucker neue Zahlen meldet, müssen Anleger sich meist auf ordentliche Kursausschläge gefasst machen. Dabei werden vermeintlich gute Daten oft mit Abschlägen quittiert, während es bei auf den ersten Blick schlechten Ergebnissen häufig nach oben geht. Die Gefühlslage der Börsianer ist kompliziert. Da macht auch der erste Überblick zu den Daten des zweiten Quartals für das Geschäftsjahr 206/17 (per Ende Februar) keine Ausnahme. Obwohl der MDAX-Konzern nach einem operativen Ergebnis von 209 Mio. Euro im zweiten Viertel die Gesamtjahresprognose für das Ergebnis vor Zinsen, Steuern und Sondereinflüssen auf 340 bis 390 Mio. Euro heraufgesetzt hat, knickte der Aktienkurs zunächst um annähernd fünf Prozent auf 22,68 Euro ein. Dabei kann sich die neue Vorschau durchaus sehen lassen. Bislang ging Südzucker für 2016/17 schließlich „nur“ von einem operativen Ergebnis zwischen 250 und 350 Mio. Euro aus. Die Erwartungen der meisten Analysten hat der Vorstandsvorsitzende Wolfgang Heer damit jedenfalls getoppt. Daher kann boersengefluester.de die erste Reaktion der Anleger auch nur bedingt nachvollziehen.

Angesichts der zuvor knackigen Performance der Südzucker-Aktie hatten die Analysten von Goldman Sachs Ende August allerdings für Nervosität bei den Investoren gesorgt, weil sie die Aktie von „Kaufen“ auf „Neutral“ heruntergestuften – das Kursziel von 23 Euro dabei jedoch bestätigt hatten. Andere Häuser wie die Commerzbank oder Exane BNP blieben dagegen bei ihrem Kaufen-Votum und trauen der Aktie ein Potenzial zwischen 26,50 und 30,00 Euro zu. Demnach wäre das Papier also noch längst nicht ausgereizt. Boersengefluester.de bleibt dabei: Wer den Titel im Depot hat, kann engagiert bleiben – muss sich aber auf eine erhöhte Schwankungsbreite einstellen. Nach einem Zuwachs von rund zwei Dritteln im laufenden Jahr gibt es einfach immer mehr Anleger, die 2012/13 zu deutlich höheren Kursen eingestiegen waren und nun sukzessive Kasse machen. Die wenigsten aus dieser Gruppe hätten vermutlich gedacht, überhaupt noch mit Gewinn aus dem Investment herauszukommen.

Derweil können sich die parallel vorgelegten Zahlen der Bioethanoltochter CropEnergies – Südzucker hält 69 Prozent der Aktien – durchaus sehen lassen. Zum Halbjahr konnte die Gesellschaft mit einem Betriebsergebnis von 41 Mio. Euro den entsprechenden Vorjahreswert sogar leicht toppen. Für das Gesamtjahr bleiben die Mannheimer – trotz einer zuversichtlicheren Einschätzung der Umsatzentwicklung – jedoch bei ihren bisherigen Erwartungen, die für 2016/17 ein operatives Ergebnis zwischen 50 und 80 Mio. Euro vorsehen. Letztlich deckt sich diese Entwicklung mit den Angaben von Verbio, die am Tag zuvor Zwischenbilanz gezogen haben (lesen Sie dazu auch unseren Artikel HIER).

Foto: picjumbo.com

...

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Südzucker

Kurs: 11,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

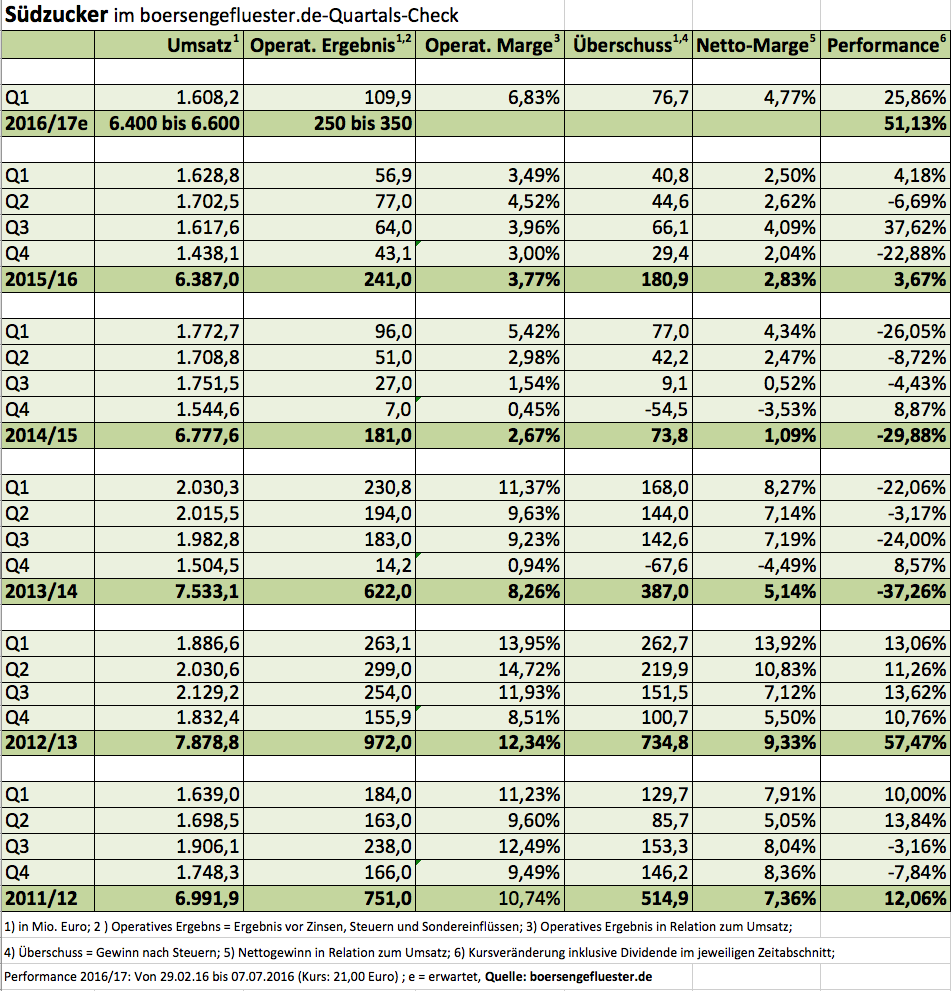

Die Aktie von Südzucker als Top-Performer im MDAX – das hat es lange nicht gegeben. Doch die vergangenen Monate hätten besser kaum laufen können für die Anleger. Seit dem Start des Geschäftsjahrs 2016/17 am 1. März hat die Notiz des Zuckerproduzenten um 51 Prozent auf 21 Euro an Wert gewonnen. Als Auslöser der Rally gilt der unerwartet kräftige Anstieg des Weltmarktpreises für Weißzucker auf das höchste Niveau seit 2012. Auf dem EU-Zuckermarkt spiegelt sich diese Entwicklung zwar längst nicht so kräftig wider. Aber Experten gehen davon aus, dass die Preise auch hierzulande demnächst eher anziehen dürften. Angesichts der komplizierten Regelungen sind Prognosen allerdings schwierig. Zudem ist offen, wie nachhaltig die aktuellen Trends sind.

Unabhängig davon: Mit den nun vorgelegten Zahlen zum Auftaktviertel haben die Mannheimer die Erwartungen von boersengefluester.de spürbar übertroffen. Bei leicht rückläufigen Erlösen von 1,608 Mrd. Euro verbesserte sich der operative Konzerngewinn von 56,9 auf 109,9 Mio. Euro. Insbesondere den deutlichen Swing im Zuckersegment, wo das Betriebsergebnis von minus 13,0 auf plus 21,3 Mio. Euro drehte, hätten wir so kräftig nicht vermutet. Die ebenfalls börsennotierte Mehrheitsbeteiligung CropEnergies hatte ihr Zahlenwerk ja bereits vor wenigen Tagen vorgelegt (HIER unser Kommentar dazu). Für das Gesamtjahr bleibt der Vorstandsvorsitzende Wolfgang Heer jedoch bei seiner Einschätzung, wonach mit Konzernerlösen zwischen 6,4 und 6,6 Mrd. Euro sowie einem operativen Ergebnis (Gewinn vor Zinsen, Steuern und Sondereinflüssen) von 250 bis 350 Mio. Euro zu rechnen sei. Gleichzeitig betonte Heer, dass das operative Ergebnis des zweiten Quartals „deutlich“ über dem Vorjahresniveau von 77 Mio. Euro erwartet wird. Demnach sollte Südzucker zum Halbjahr bereits einen wesentlichen Teil der für das Gesamtjahr bislang erwarteten Resultate eingefahren haben. Sofern die Richtung nicht dreht, könnte es zum Halbjahr also auf eine höhere Prognose für 2016/17 hinauslaufen.

Bewertungstechnisch bleibt der MDAX-Titel jedoch eine schwierige Aktie, zumal die Änderungen der EU-Zucker ein Belastungsfaktor bleiben. Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 741,6 Mio. Euro kommt der Titel momentan auf einen Unternehmenswert von knapp 4.805 Mio. Euro. Bezogen auf das für 2016/17 erwartete operative Ergebnis entspricht das einem sportlichen Bewertungsmultiple zwischen 13,7 und 19,2. Bis zum Geschäftsjahr 2019/20 will Südzucker beim operativen Ergebnis auf ein Niveau von 550 Mio. Euro zusteuern. Das wiederum entspräche dann einem eher moderaten Faktor von weniger als neun. Kurzfristig steht zunächst einmal am 14. Juli 2016 die Hauptversammlung mit einer um 5 Cent auf 0,30 Euro pro Anteilschein erhöhten Dividende an. Bezogen auf die aktuelle Notiz schafft es der Titel damit aber längt nicht in die Renditehitlisten. Dafür ist der Aktienkurs dem von boersengefluester.de ermittelten Buchwert von zurzeit 15,40 Euro je Aktie noch nicht übermäßig weit davongeeilt. Der Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) liegt bei 1,33 – verglichen mit dem aktuellen KBV von 1,30. Wer den Titel im Depot hat, sollte engagiert bleiben. Zudem besteht die Chance, dass ein signifikantes Überschreiten der 20-Euro-Marke nochmals neue Investoren für den Titel mobilisiert.

Bewertungstechnisch bleibt der MDAX-Titel jedoch eine schwierige Aktie, zumal die Änderungen der EU-Zucker ein Belastungsfaktor bleiben. Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 741,6 Mio. Euro kommt der Titel momentan auf einen Unternehmenswert von knapp 4.805 Mio. Euro. Bezogen auf das für 2016/17 erwartete operative Ergebnis entspricht das einem sportlichen Bewertungsmultiple zwischen 13,7 und 19,2. Bis zum Geschäftsjahr 2019/20 will Südzucker beim operativen Ergebnis auf ein Niveau von 550 Mio. Euro zusteuern. Das wiederum entspräche dann einem eher moderaten Faktor von weniger als neun. Kurzfristig steht zunächst einmal am 14. Juli 2016 die Hauptversammlung mit einer um 5 Cent auf 0,30 Euro pro Anteilschein erhöhten Dividende an. Bezogen auf die aktuelle Notiz schafft es der Titel damit aber längt nicht in die Renditehitlisten. Dafür ist der Aktienkurs dem von boersengefluester.de ermittelten Buchwert von zurzeit 15,40 Euro je Aktie noch nicht übermäßig weit davongeeilt. Der Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) liegt bei 1,33 – verglichen mit dem aktuellen KBV von 1,30. Wer den Titel im Depot hat, sollte engagiert bleiben. Zudem besteht die Chance, dass ein signifikantes Überschreiten der 20-Euro-Marke nochmals neue Investoren für den Titel mobilisiert.

Bewertungstechnisch bleibt der MDAX-Titel jedoch eine schwierige Aktie, zumal die Änderungen der EU-Zucker ein Belastungsfaktor bleiben. Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 741,6 Mio. Euro kommt der Titel momentan auf einen Unternehmenswert von knapp 4.805 Mio. Euro. Bezogen auf das für 2016/17 erwartete operative Ergebnis entspricht das einem sportlichen Bewertungsmultiple zwischen 13,7 und 19,2. Bis zum Geschäftsjahr 2019/20 will Südzucker beim operativen Ergebnis auf ein Niveau von 550 Mio. Euro zusteuern. Das wiederum entspräche dann einem eher moderaten Faktor von weniger als neun. Kurzfristig steht zunächst einmal am 14. Juli 2016 die Hauptversammlung mit einer um 5 Cent auf 0,30 Euro pro Anteilschein erhöhten Dividende an. Bezogen auf die aktuelle Notiz schafft es der Titel damit aber längt nicht in die Renditehitlisten. Dafür ist der Aktienkurs dem von boersengefluester.de ermittelten Buchwert von zurzeit 15,40 Euro je Aktie noch nicht übermäßig weit davongeeilt. Der Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) liegt bei 1,33 – verglichen mit dem aktuellen KBV von 1,30. Wer den Titel im Depot hat, sollte engagiert bleiben. Zudem besteht die Chance, dass ein signifikantes Überschreiten der 20-Euro-Marke nochmals neue Investoren für den Titel mobilisiert.

Südzucker

Kurs: 11,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: Südzucker AG...

© boersengefluester.de | Redaktion

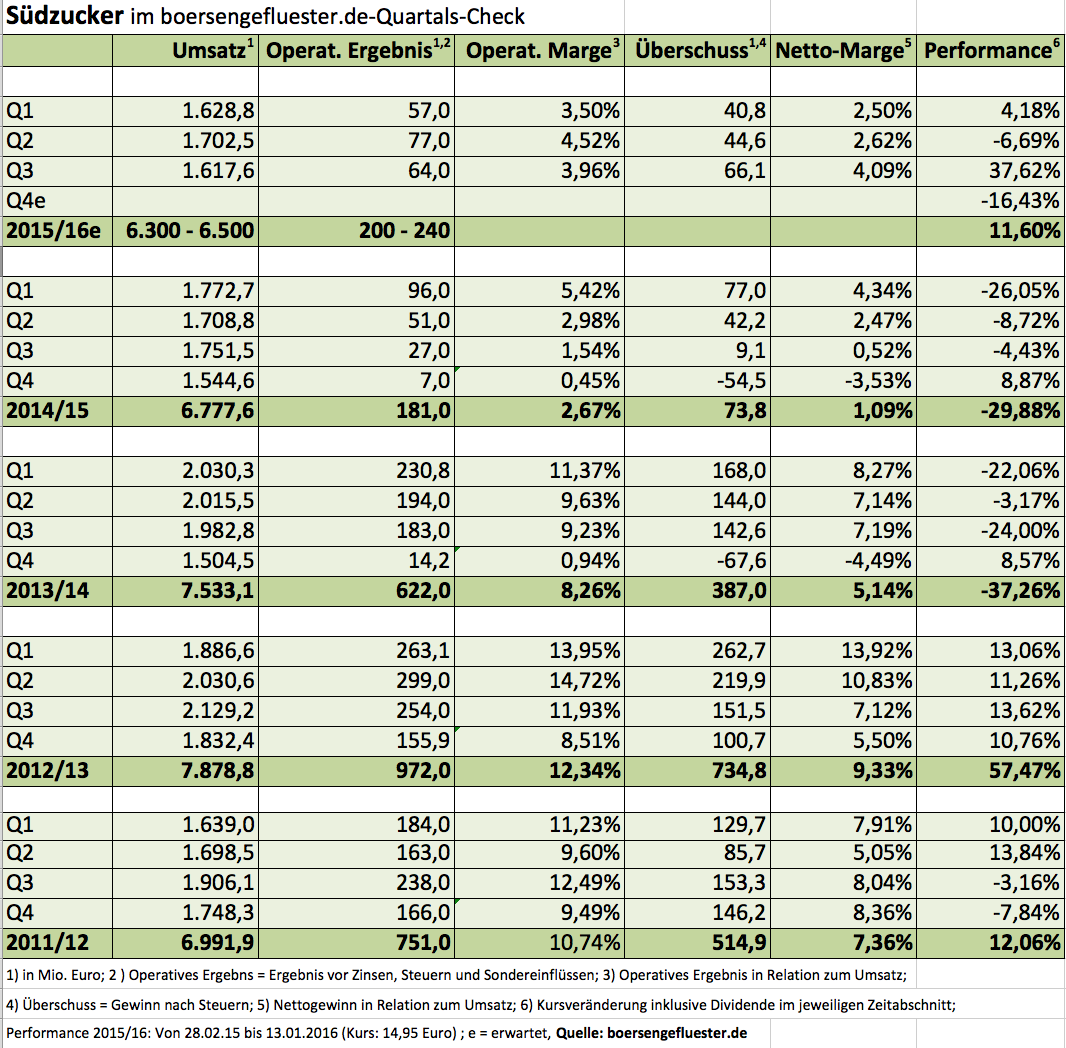

Die große Überraschung ist freilich ausgeblieben. Nach den einen Tag vorab gemeldeten Zahlen der 69-Prozent-Beteiligung CropEnergies hat auch der MDAX-Konzern Südzucker einen vergleichsweise soliden Bericht für das dritte Quartal des Geschäftsjahrs 2015/16 (per Ende Februar) vorgelegt. Zwar bewegten sich die Erlöse mit knapp 1,62 Mrd. Euro einen Tick unter den Erwartungen. Dafür aber haben die Mannheimer beim operativen Ergebnis mit 64 Mio. Euro besser abgeschnitten als gedacht – und darauf kommt es letztlich an. Die Prognosen für das Gesamtjahr hat Vorstandschef Wolfgang Heer indes nicht angetastet: Bei Erlösen zwischen 6,3 und 6,5 Mrd. Euro kalkuliert Herr weiterhin mit einem operativen Ergebnis (EBIT vor Sondereinflüssen) in einer Spanne von 200 bis 240 Mio. Euro. Die Erwartungen der Analysten liegen zurzeit bei gut 230 Mio. Euro. Diese Größenordnung sollte gut erreichbar sein. Nach drei Quartalen 2015/16 kommt Südzucker schließlich bereits auf 198 Mio. Euro. Unverändert schwierig ist die Lage im Stammgeschäft „Zucker”, wo das Unternehmen im dritten Quartal einen operativen Verlust von 28 Mio. Euro einfuhr.

Umso besser lief es dafür im Bereich „Spezialitäten” (Inhaltsstoffe für Tiernahrung und Pharma, Tiefkühlprodukte der Marke Freiberger, Portionsartikel für die Gastronomie sowie Agrana (Stärke). Hier schnellte das operative Ergebnis im dritten Quartal von 37 auf 53 Mio. Euro. Eine deutliche Ergebnisverbesserung gab es zudem bei CropEnergies (lesen Sie HIER auch den Beitrag von boersengefluester.de dazu). Im Segment Frucht (Saftkonzentrate) fiel das operative Ergebnis von 16,1 auf 14,7 Mio. Euro zurück. An der Börse kam der Zwischenbericht von Südzucker gemischt an. Nach einem starken Auftakt bröckelten die Kurse schnell wieder ab und fielen sogar unter die Marke von 15 Euro. Für Investoren von Südzucker ist das jedoch ein bekanntes Phänomen. Noch immer teilen sich die Analysten in zwei komplett unterschiedliche Fraktionen auf. Während die eine Gruppe den Titel angesichts der noch immer schwierigen Wegstrecke im Zuge der geänderten Zuckermarktverordnung für viel zu teuer hält (Hauck & Aufhäuser nennt nach den Q3-Zahlen einen fairen Wert von unverändert 12 Euro), sehen die Analysten vom Bankhaus Lampe oder Kepler Chevreux in Südzucker eine gute Gelegenheit und spendieren Kursziele von bis zu 21 Euro. Immerhin gab es bei den Investoren, die massiv auf sinkende Kurse spekulieren, zuletzt keine großen Veränderungen. Die aktuelle Shortseller-Quote können Sie unter diesem LINK kostenlos abrufen.

Boersengefluester.de bleibt bei der Südzucker-Aktie auf „Kaufen”. Die jüngste Korrektur hat den Titel beinahe bis an den (bereits um Anteile Dritter korrigierten) Buchwert zurückgeführt. Beim gegenwärtigen Kurs von 14,95 Euro kommt Südzucker inklusive der Netto-Finanzschulden von 416,5 Mio. Euro auf einen Unternehmenswert von rund 3.469 Mio. Euro. Dabei will die Gesellschaft „mittelfristig” auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 815 Mio. Euro zurückkehren. Bis dahin wird es zwar noch eine ganze Weile dauern. Doch wenn es klappt, ist das Potenzial für die Aktie enorm – ein klassisches Langfristinvestment eben. So ein Engagement kann zwischenzeitlich enorm nerven, insbesondere wenn der Gesamtmarkt steigt und die Südzucker-Aktie, wie derzeit, mal wieder kräftig den Rückwärtsgang einlegt. Abgerechnet wird jedoch in zwei bis drei Jahren.

Südzucker

Kurs: 11,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: Südzucker AG...

© boersengefluester.de | Redaktion

Damit hätte wohl kaum jemand gerechnet: Mit einer Performance von gut 52 Prozent auf 18 Euro zählt Südzucker 2015 mit zu den besten MDAX-Aktien. Kein Wunder, dass die Stimmung unter Anlegern und Analysten längst nicht mehr so negativ ist wie vor einigen Monaten. Dennoch: Für viele langjährige Südzucker-Anteilseigner hat die gute Kursentwicklung erst die aufgelaufenen Verluste verringert. Etliche Investoren werden noch immer hinten liegen – oder ganz allmählich in die Gewinnzone kommen. Bis zum All-Time-High bei 34,34 Euro vom 1. März 2013 ist es jedenfalls unverändert eine ordentliche Wegstrecke. Bereits am 13. Januar 2016 wird der Zuckerproduzent seinen nächsten Zwischenbericht vorlegen, den für das dritte Quartal des Geschäftsjahrs 2015/16. Unter anderem auch angetrieben durch die starke Entwicklung bei der 69-Prozent-Tochter CropEnergies hatte Südzucker-Vorstand Wolfgang Heer für das Gesamtjahr bei Erlösen zwischen 6,3 und 6,5 Mrd. Euro zuletzt ein Betriebsergebnis in einem Korridor von 200 bis 240 Mio. Euro in Aussicht gestellt. Zuvor ging Heer von einer Umsatzspanne von 6,2 bis 6,4 Mrd. Euro sowie einem operativen Gewinn zwischen 180 und 230 Mio. Euro aus. Ins Jahr gestartet war der MDAX-Konzern mit einer Erwartung von 50 bis 150 Mio. Euro für das Betriebsergebnis. Vor dem Hintergrund dieser Prognoseanhebungen wird zumindest schon mal deutlich, dass das Comeback der Südzucker-Aktie nicht von ungefähr kommt.

Gemessen an der Marktkapitalisierung von 3.671,2 Mio. Euro heißt die aktuelleVorgabe aber nichts anderes, dass Südzucker selbst im günstigen Fall mit dem 15,3-fachen des 2015/16er-Betriebsergebnis gehandelt wird. Sonderlich attraktiv ist das nicht, zumal oben drauf noch 539 Mio. Euro Finanzschulden kommen. Zur Einordnung: Der Zehn-Jahres-Durchschnittswert für die Relation von Börsenwert zum Betriebsergebnis liegt bei 8,8 für Südzucker. Bezogen auf aus den Enterprise Value (Börsenwert plus Nettofinanzschulden) ergibt sich nach den Berechnungen von boersengefluester.de ein historischer Schnitt von 11,5 – verglichen mit dem aktuellen Wert von 17,5. Um zumindest den langjährigen Mittelwert zu erreichen, müsste Südzucker also – möglichst schnell – auf einen Betriebsgewinn von rund 417 Mio. Euro kommen. Mit so einer Größenordnung ist vermutlich aber erst wieder für das Geschäftsjahr 2018/19 zu rechnen. Zumindest aus diesem Blickwinkel scheint die Südzucker-Aktie sogar heftig überteuert.

Geschmeidiger fühlen sich die Kennzahlen unter Kurs-Buchwert-Aspekten an. Zurzeit bringt es der Titel auf einem Aufschlag zu dem (um Anteile Dritter bereinigten) Eigenkapital von etwa 17 Prozent. Das Zehn-Jahres-KBV beträgt dagegen 1,37. Vergleichsweise wenig Bewegung bietet dagegen seit etlichen Wochen die – für die Entwicklung der Südzucker-Aktie lange Zeit so wichtige – Netto-Shortseller-Quote: Sie liegt gegenwärtig bei 4,83 Prozent (den aktuellen Stand können Sie unter diesem LINK kostenlos abrufen). Damit gehört der Titel zwar noch immer zu der Gruppe von Papieren, wo Investoren überdurchschnittlich ausgeprägt auf sinkende Kurse setzen. Allerdings war die Quote bei Südzucker bereits deutlich höher. Und von Größenordnungen wie sie bei Aixtron (13,76 Prozent), Heidelberger Druckmaschinen (12,80 Prozent) oder K+S (10,30 Prozent) ist das Papier ohnehin weit entfernt. Was also tun mit der Südzucker-Aktie? Boersengefluester.de geht davon aus, dass sich die aktuelle Konsolidierungsphase zwischen 17 und knapp 19 Euro eher in einem neuerlichen Ausbruch nach oben auflöst. Das nächste Kursziel wären dann etwa 22 Euro.

Dafür muss das Unternehmen mit Stammsitz in Mannheim aber auch entsprechend liefern. Die Erwartungshaltung der Investoren geht klar dahin, dass Südzucker in der mittelfristigen Perspektive besser als gedacht mit dem Schlamassel der geänderten Zuckermarktverordnung umzugehen vermag – die drastischen Gewinneinbrüche also wieder einigermaßen gerade biegen kann. In den offiziellen Prognosen beziffert Südzucker das mittelfristige EBITDA-Ziel mittlerweile mit rund 850 Mio. Euro. Das liegt etwas unter dem 2013/14 erzielten Ergebnis vor Zinsen, Steuern und Abschreibungen von 889 Mio. Euro. Der bisherige Spitzenwert lag bei 1.246 Mio. Euro. Vorerst bleibt Südzucker damit eine für Anleger und Analysten nicht ganz einfache Aktie. Die Bewertung erfordert viel Weitsicht. Und der Kursverlauf erfordert mitunter starke Nerven, so heftig geht es zwischenzteitlich hoch und runter.

Südzucker

Kurs: 11,60

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Südzucker AG...

© boersengefluester.de | Redaktion

Eine bemerkenswerte Kursdynamik legt zurzeit die Südzucker-Aktie aufs Parkett. Während die Anteilseigner des Zuckerproduzenten in den vergangenen zwei Jahren insbesondere im zweiten Quartal mächtige Einbußen hinnehmen mussten, gewann der Anteilschein des MDAX-Konzerns seit Ende März 2015 um fast 32 Prozent an Wert. Grundsätzlich haben die überdurchschnittlich großen Kursbewegungen im zweiten Jahresviertel einen simplen Grund: Südzucker bilanziert per Ende Februar – die Bilanzvorlage findet dann jeweils im Mai – also mitten im zweiten Quartal – statt. Und da diese Veranstaltungen zuletzt alles andere als vergnügungssteuerpflichtig waren, knickte die Notiz regelmäßig ein. Die Einschnitte in der europäischen Zuckerpolitik und der Preisdruck im Bereich Bioethanol, den Südzucker über die Mehrheitsbeteiligung an CropEnergies voll zu spüren bekommt, sorgten dafür, dass das operative Konzernergebnis in den vergangenen zwei Jahren von 972 auf nur noch 181 Mio. Euro schmolz. Und die Aussichten bleiben vorerst düster: Für das laufende Geschäftsjahr rechnen die Mannheimer mit einem weiteren Rückgang auf 50 bis 100 Mio. Euro.

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Bleibt der Blick auf die Fundamentaldaten: Gegenwärtig bringt es Südzucker auf eine Marktkapitalisierung von 3.097,5 Mio. Euro. Für das laufende Jahr kalkuliert die Gesellschaft mit einer Nettoverschuldung in einer Spanne von 650 bis 750 Mio. Euro. Beim Mittelwert von 700 Mio. Euro ergibt sich daraus ein Enterprise Value (EV=Börsenwert+Nettoverschuldung) von rund 3,8 Mrd. Euro. Als mittelfristiges Ziel hat Vorstandschef Wolfgang Heer auf der jüngsten Analystenkonferenz in Frankfurt die Rückkehr zu einem operativen Ergebnis von 550 Mio. Euro bestätigt. Demnach wäre die MDAX-Aktie mit einer Relation von EV zu Betriebsergebnis von knapp sieben bewertet. Dagegen lässt sich wohl nur ein – allerdings gewichtiger – Punkt einwenden: Es wird noch Jahre dauern, bis diese Marke erreicht ist. Selbst für 2017 kalkulieren die Finanzexperten im Schnitt momentan „nur" mit einem operativen Ergebnis von rund 260 Mio. Euro. Bereits jetzt kann der Titel dagegen mit einem eher günstigen Kurs-Buchwert-Verhältnis (KBV) von rund 1,0 aufwarten. Dabei hat boersengefluester.de für die Berechnung des Buchwerts die hohen Ergebnisanteile Dritter bereits abgezogen. Wirklich neu ist die Buchwert-Nummer allerdings nicht. Befürworter der Südzucker-Aktie argumentieren schon lange damit – meist jedoch ohne Erfolg. Kein Investitionskriterium ist auch die mittlerweile auf 0,25 Euro gekürzte Dividende. Sie reicht gerade einmal für eine Rendite von 1,6 Prozent. Dabei ist offen, ob Südzucker – trotz der soliden Bilanzrelationen – im kommenden Jahr nicht möglicherweise sogar zu einer Nullrunde übergeht. Als Kurstreiber könnte hingegen eine größere Übernahme wirken. Gerüchte um eine Verstärkung gab es schon häufiger, bislang hat Südzucker hierzu aber keine konkreten Vorstöße gemacht. Die nötige Finanzpower für solch einen Schritt hätte die Gesellschaft jedoch. Außerdem besteht noch ein Ermächtigungsrahmen für die Ausgabe von bis zwölf Millionen neue Aktien.

Summa summarum bleibt die Aktie in erster Linie für Langfristanleger interessant. Südzucker senkt drastisch die Kosten und sollte als Marktführer auch die gegenwärtig schwierige Phase meistern. Zudem verfügt die Gesellschaft mit dem Lebensmittelbereich (Tiefkühl-Pizzen) sowie dem Fruchtsektor über Ergebnisstützen, die kleinere Wettbewerber so nicht haben. In vielen Punkten erinnert die Investmentstory von Südzucker an den zwischenzeitlich ebenfalls in Turbulenzen geratenen Düngemittelkonzern K+S. Nach dem heftigen Absturz hat sich der Aktienkurs des DAX-Konzerns längst wieder gefangen – auch wenn frühere Hochs noch weit entfernt sind und eine gewisse Grundskepsis noch immer zu spüren ist. Wenig sinnvoll scheint es daher auch bei Südzucker, mit einem Einstieg so lange zu warten, bis alle Analysten den Daumen heben und sich auch die Leerverkäufer verdünnisiert haben. Ein guter Gesamtmarkt hilft der Südzucker-Aktie dabei nur bedingt. Auffällig ist, dass der Titel insbesondere dann zur Stärke neigt, wenn die üblichen Favoriten aus dem MDAX pausieren. Noch ist das Papier also ein antizyklisches Investment. Die Rückkehr an den Buchwert ist jedoch fast ein Vertrauenssignal. Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für das KBV liegt bei immerhin 1,35.

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Bleibt der Blick auf die Fundamentaldaten: Gegenwärtig bringt es Südzucker auf eine Marktkapitalisierung von 3.097,5 Mio. Euro. Für das laufende Jahr kalkuliert die Gesellschaft mit einer Nettoverschuldung in einer Spanne von 650 bis 750 Mio. Euro. Beim Mittelwert von 700 Mio. Euro ergibt sich daraus ein Enterprise Value (EV=Börsenwert+Nettoverschuldung) von rund 3,8 Mrd. Euro. Als mittelfristiges Ziel hat Vorstandschef Wolfgang Heer auf der jüngsten Analystenkonferenz in Frankfurt die Rückkehr zu einem operativen Ergebnis von 550 Mio. Euro bestätigt. Demnach wäre die MDAX-Aktie mit einer Relation von EV zu Betriebsergebnis von knapp sieben bewertet. Dagegen lässt sich wohl nur ein – allerdings gewichtiger – Punkt einwenden: Es wird noch Jahre dauern, bis diese Marke erreicht ist. Selbst für 2017 kalkulieren die Finanzexperten im Schnitt momentan „nur" mit einem operativen Ergebnis von rund 260 Mio. Euro. Bereits jetzt kann der Titel dagegen mit einem eher günstigen Kurs-Buchwert-Verhältnis (KBV) von rund 1,0 aufwarten. Dabei hat boersengefluester.de für die Berechnung des Buchwerts die hohen Ergebnisanteile Dritter bereits abgezogen. Wirklich neu ist die Buchwert-Nummer allerdings nicht. Befürworter der Südzucker-Aktie argumentieren schon lange damit – meist jedoch ohne Erfolg. Kein Investitionskriterium ist auch die mittlerweile auf 0,25 Euro gekürzte Dividende. Sie reicht gerade einmal für eine Rendite von 1,6 Prozent. Dabei ist offen, ob Südzucker – trotz der soliden Bilanzrelationen – im kommenden Jahr nicht möglicherweise sogar zu einer Nullrunde übergeht. Als Kurstreiber könnte hingegen eine größere Übernahme wirken. Gerüchte um eine Verstärkung gab es schon häufiger, bislang hat Südzucker hierzu aber keine konkreten Vorstöße gemacht. Die nötige Finanzpower für solch einen Schritt hätte die Gesellschaft jedoch. Außerdem besteht noch ein Ermächtigungsrahmen für die Ausgabe von bis zwölf Millionen neue Aktien.

Summa summarum bleibt die Aktie in erster Linie für Langfristanleger interessant. Südzucker senkt drastisch die Kosten und sollte als Marktführer auch die gegenwärtig schwierige Phase meistern. Zudem verfügt die Gesellschaft mit dem Lebensmittelbereich (Tiefkühl-Pizzen) sowie dem Fruchtsektor über Ergebnisstützen, die kleinere Wettbewerber so nicht haben. In vielen Punkten erinnert die Investmentstory von Südzucker an den zwischenzeitlich ebenfalls in Turbulenzen geratenen Düngemittelkonzern K+S. Nach dem heftigen Absturz hat sich der Aktienkurs des DAX-Konzerns längst wieder gefangen – auch wenn frühere Hochs noch weit entfernt sind und eine gewisse Grundskepsis noch immer zu spüren ist. Wenig sinnvoll scheint es daher auch bei Südzucker, mit einem Einstieg so lange zu warten, bis alle Analysten den Daumen heben und sich auch die Leerverkäufer verdünnisiert haben. Ein guter Gesamtmarkt hilft der Südzucker-Aktie dabei nur bedingt. Auffällig ist, dass der Titel insbesondere dann zur Stärke neigt, wenn die üblichen Favoriten aus dem MDAX pausieren. Noch ist das Papier also ein antizyklisches Investment. Die Rückkehr an den Buchwert ist jedoch fast ein Vertrauenssignal. Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für das KBV liegt bei immerhin 1,35.

Foto: Südzucker AG

[jwl-utmce-widget id=87961]...

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Erneuter Kursrückschlag bei CropEnergies: Wegen des Preisverfalls für Ethanol in Europa hat CropEnergies, einer der größten Hersteller in der Region, die Reißleine gezogen und das Werk der britischen Tochter Ensus geschlossen. „So erreichten die Bioethanolpreise am 15. Januar mit 417 Euro pro Kubikmeter (bei Lieferung ab Rotterdam) ein Allzeittief. Auch die jüngste Abwertung des Euros gegenüber dem britischen Pfund führte zu weiteren Belastungen", erklärte der Konzern den Grund für die Einstellung der Produktion. Die Stilllegung führe zu einem „einmaligen Restrukturierungsaufwand in Höhe von bis zu 40 Mio. Euro", der noch im Geschäftsjahr 2014/15, das im Februar endet, verbucht wird. Damit werden die Ergebnisse im laufenden Geschäftsjahr spürbar schlechter ausfallen als bislang erwartet. Im November 2013 hatten die Ethanolpreise noch bei 515 Euro gelegen.

Die neueste Hiobsbotschaft schließt sich an eine Serie enttäuschender Meldungen von CropEnergies an. Zwar hatte der Konzern im dritten Quartal des Geschäftsjahrs die Ethanolproduktion um 20 Prozent auf den Rekord von 299.000 Kubikmeter gesteigert. Weil aber die Ethanolpreise, ebenso wie die Preise für Lebens- und Futtermittel, die bei der Ethanolproduktion anfallen, deutlich gesunken waren, war der Konzernerlös um lediglich zehn Prozent auf 221,85 Mio. Euro gestiegen. Dabei fiel ein Verlust vor Zinsen und Steuern von 1,7 Mio. Euro an. Im Vorjahreszeitraum stand noch ein Betriebsgewinn von 11,5 Mio. Euro zu Buche. Der für das operative Geschäft zuständige Vorstand Marten Keil hat für das Gesamtjahr bislang ein Umsatzplus von fünf bis zehn Prozent auf 820 bis 860 Mio. Euro in Aussicht gestellt. Das operative Ergebnis sollte nach bisherigen Erkenntnissen „Null bis minus 20 Mio. Euro" erreichen. Der nun angekündigte Restrukturierungsaufwand wird das Ergebnis also deutlich tiefer ins Minus drücken. Keil will die starke Abhängigkeit von Ethanol für die Kraftfahrbranche verringern. Deswegen wird am Standort Zeitz eine Anlage zur Herstellung von hochwertigem Neutralalkohol in Lebensmittelqualität gebaut. Das Werk hat eine Kapazität von jährlich bis zu 60.000 Kubikmeter. Damit sollen neue Marktsegmente in Bereichen wie Getränke-, Pharma- oder Chemieindustrie erschlossen werden.

„Für das erste Halbjahr des Geschäftsjahrs 2015/16 rechnet CropEnergies mit unverändert schwierigen Marktbedingungen, da erst im April 2015 auf EU-Ebene eine Entscheidung über die Verwendung von Biokraftstoffen bis 2020 und darüber hinaus getroffen werden soll", hatte der Konzern bei der Vorlage der Neun-Monats-Zahlen gewarnt. Die Entscheidung solle dann aber „neue Impulse für die Branche" setzen. Neue Impulse sind auch dringend nötig. Denn das Umfeld könnte auch über das 1. Halbjahr hinaus herausfordernd bleiben. Laut Expertenschätzungen werden die Ethanolausfuhren der USA im Jahr 2015 leicht ansteigen auf 2,7 Mio. Kubikmeter. In Europa soll der Verbrauch von Kraftstoffethanol um lediglich 0,9 Prozent auf 5,3 Mio. Kubikmeter zulegen. Vor diesem Hintergrund könnte der Preisdruck in Europa hoch bleiben. Wie hoch, wird nicht zuletzt von der Entwicklung der Ölpreise abhängen. Wenn sie nach der jüngsten Erholung wieder nach unten tendieren sollten, sind das schlechte Nachrichten für die Ethanolbranche. Und die Wahrscheinlichkeit, dass es dazu kommt, ist nicht zu unterschätzen. In den USA ist zwar die Zahl der aktiven Ölbohrtürme innerhalb weniger Monate von 1600 auf zuletzt 1056 eingebrochen. Die Förderung hat mit 9,2 Millionen Barrel pro Tag allerdings neue Rekordhochs erreicht.

Die Perspektiven für die Südzucker-Mehrheitsbeteiligung CropEnergies bleiben trüb. Zwar gehen Analysten davon aus, dass dem Konzern im Geschäftsjahr 2015/16 der Turnaround gelingt, und ein operativer Gewinn von 13,8 Mio. Euro erwirtschaftet wird. Unterm Strich soll ein Gewinn je Aktie von 0,13 Euro stehen. Mit einem KGV von 22 ist das Papier hoch bewertet. Zumal das Risiko nicht gering ist, dass die Ergebnisse schlechter ausfallen könnten als Analysten derzeit erwarten. Mit der neuesten Meldung hat die Notiz nahezu ihren gesamten Zuwachs aus dem Februar wieder eingebüßt. Die Hofffnungen auf einen charttechnischen Turnaround sind damit erst einmal vom Tisch. Und auch für die Südzucker-Aktie sind die Nachrichten eine Belastung, wenngleich der auf den MDAX-Konzern durchgerechnete Effekt weniger bedrohlich ist.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: Splitshire...

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

© boersengefluester.de | Redaktion

Keine guten Wochen für die Aktionäre von Südzucker. Nach der zwischenzeitlichen Erholung hat die Notiz Anfang Dezember wieder in den Abwärtsmodus gewechselt und nähert sich nun bereits wieder der Marke von 10 Euro. Auslöser der jüngsten Kursschwäche waren die wenig erbaulichen Neun-Monats-Zahlen des MDAX-Konzerns – auch wenn sie eigentlich ihm Rahmen der Erwartungen lagen. Nach neun Monaten des Geschäftsjahres 2014/15 (per Ende Februar) kam die Gesellschaft aus Mannheim bei einem Umsatzrückgang von knapp elf Prozent auf 5,23 Mrd. Euro auf ein operatives Ergebnis von 174 Mio. Euro. Das entspricht einem Rückgang von annähernd 70 Prozent. „Wesentliche Ursache war der deutliche Ergebnisrückgang in den Segmenten Zucker und CropEnergies. Das Segment Frucht konnte nach einem guten dritten Quartal wie erwartet den Rückgang gegenüber dem Vorjahr reduzieren. Im Segment Spezialitäten konnte das operative Ergebnis hingegen deutlich verbessert werden", betont das Unternehmen. Für das Gesamtjahr bleibt Südzucker-Vorstandschef Wolfgang Heer bei seiner Aussage, wonach mit einem Erlösrückgang auf rund 7 Mrd. Euro und einem operativen Ergebnis von etwa 200 Mio. Euro zu rechnen sei – wenngleich er dieses Ziel unverändert als „anspruchsvoll" einstuft.

Wasser auf die Mühlen der Skeptiker ist derweil die Einschätzung des Unternehmens, dass auch das kommende Geschäftsjahr durch die Rahmenbedingungen der europäischen Zucker- und Ethanolmärkte erheblich belastet. Die Hoffnung auf einen schnellen Turnaround sollten Investoren also begraben. Allerdings war diese Spekulation ohnehin nicht realistisch. Was bleibt ist, dass Südzucker eine Bewertungsstory ist. Zwar sieht das Kurs-Gewinn-Verhältnis (KGV) verdammt unsexy aus. Dafür wird der MDAX-Titel mit einem Abschlag von 30 Prozent auf den von boersengefluester.de berechneten – und bereits um die hohen Anteile Dritter bereinigten – Buchwert je Aktie von 15,22 Euro berechnet. Zugegeben: In den vergangenen Quartalen hat diese Rechnung die Börsianer nicht großartig beeindruckt. Noch immer befindet sich der Titel in einem völlig intakten Abwärtstrend. Die Analysten von Goldman Sachs sehen den Anteilschein gar erst bei 7,40 Euro als vernünftig bewertet an. Das entspricht etwa dem Niveau, auf das die Südzucker-Aktie während der Finanzkrise 2008 abgestürzt war.

Die Mehrzahl der Banker siedelt das Ziel jedoch eher im Bereich um 10 Euro an. Und eben da steht die Notiz zurzeit. Die Experten vom Bankhaus Lampe trauen den Titel gar ein Potenzial bis 15 Euro zu. Wir bleiben daher dabei: Wer den Titel im Depot hat, sollte ihn auch dort belassen. Auf Zwölf-Monats-Sicht überwiegen für uns die Chancen, dass der Verfall endlich ein Ende hat. Aus charttechnischer Sicht ist es enorm wichtig, dass die Marke von 10 Euro – wie bereits im Oktober 2014 – erneut hält. Sonst droht kurzfristig wohl eine weitere Verkaufswelle. Buchwert hin oder her.

Südzucker

Kurs: 11,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: Picjumbo...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Finanzmärkte leben zum Glück nicht allein von den populären Themen. Boersengefluester.de hat sich daher auch abseits der großen Pfade umgeschaut und Auswertungen gemacht, die das Gesamtbild des Börsenjahres 2014 abrunden: Hits und Flops, Aufreger und Ärgernisse, aber auch skurrile Dinge, die uns aufgefallen sind. All das haben wir mit nutzwertigen Tabellen und Übersichten gepaart.[/sws_green_box]

Keine Frage: Die Lieblingszahl der heimischen Börsianer war in den vergangenen Monaten die „10.000". Dabei schaffte es der DAX 2014 an gerade einmal sieben Handelstagen, sich (auf Schlusskursbasis) oberhalb der scheinbar so wichtigen Marke zu halten. Den höchsten Stand markierte der Blue-Chip-Index dabei im Tagesverlauf des 5. Dezember 2014, als der DAX bis auf 10.093,03 Punkte sprintete. Am Ende blieb für den DAX eine Kursveränderung von 2,65 Prozent auf 9.805,55 Zähler stehen. Die gute Nachricht: Damit hat der DAX zum dritten Mal in Folge ein positives Jahresergebnis hingelegt. Allerdings blieb die Entwicklung spürbar hinter der Performance der Jahre 2012 und 2013 zurück. Größter Kurstreiber blieb auch 2014 die lockere Geldpolitik der Notenbanken. Allerdings wächst die Furcht der Investoren vor den langfristigen Folgen bzw. einem Auslaufen der massiven Anleihenkäufe. Zudem ist das konjunkturelle Umfeld längst nicht so robust, wie es die Indexstände der meisten Weltbörsen vermuten lassen. Die ungewissen Folgen der Entwicklung in Russland, der Preisrutsch für Öl, extreme Gruppierungen wie der Islamische Staat oder tödliche Krankheiten wie der Ebola-Virus ziehen auch die Investoren in ihren Bann. Auffällig ist, dass der TecDAX auch 2014 die anderen heimischen Indizes ausgestochen hat – diesmal sogar mit einem deutlichen Vorsprung vor dem SDAX, während DAX und MDAX relativ eng beieinander liegen.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Ströer

Kurs: 35,10

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.