Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#623100

© boersengefluester.de | Redaktion

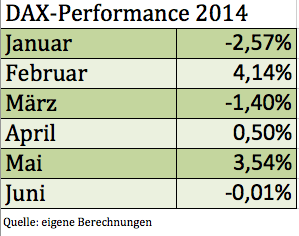

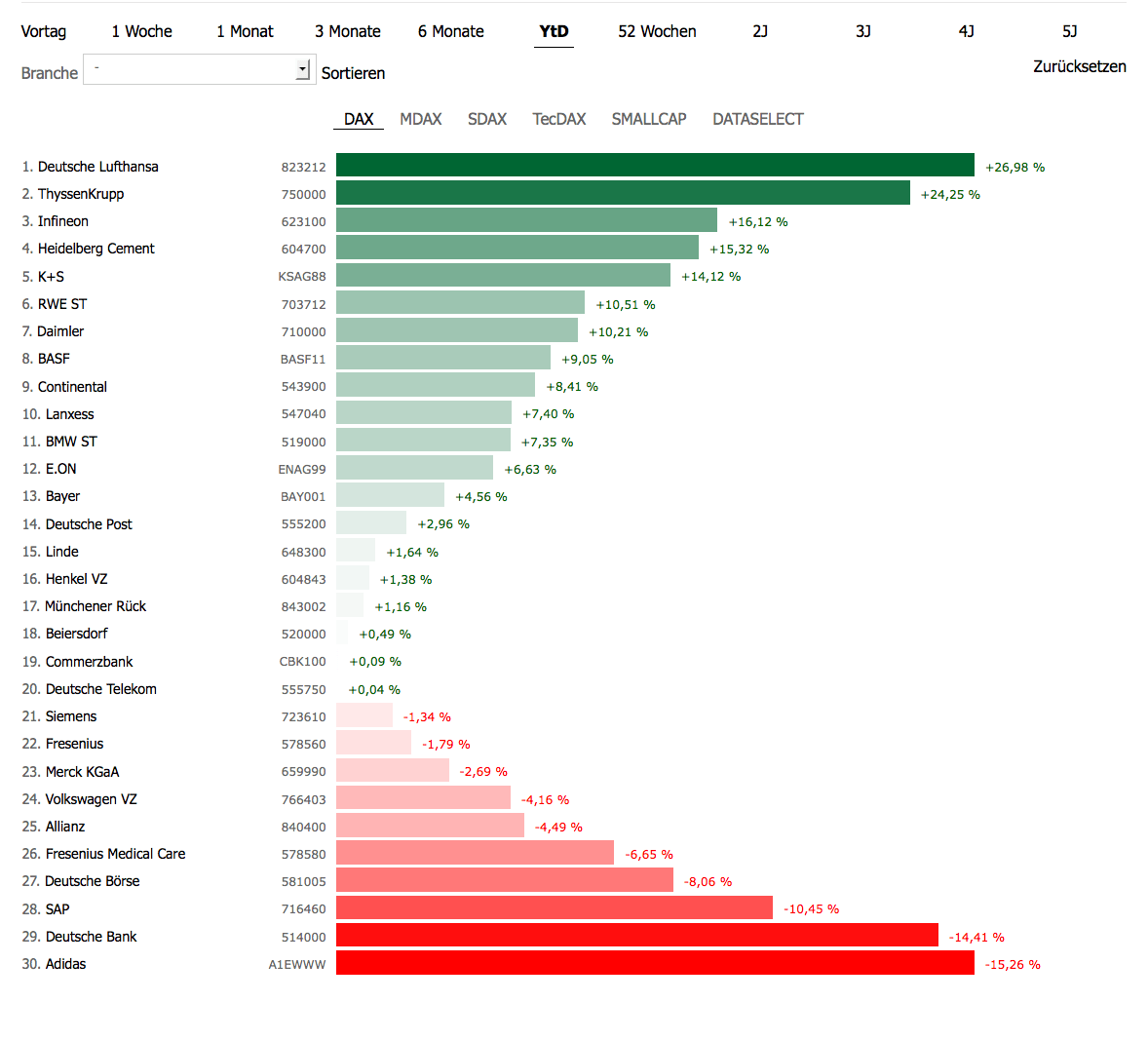

Kurz vor Ende des ersten Halbjahrs zieht boersengefluester.de bereits ein erstes Zwischenfazit für den DAX. Seit Jahresbeginn hat der DAX um rund 3,9 Prozent zugelegt. Angesichts des Medienrummels anlässlich des Überschreitens der 10.000-Punkte-Marke klingt das beinahe ein wenig enttäuschend. Bester Monat war bislang der Februar mit einem Plus von 4,14 Prozent; der Januar, mit einem Verlust von 2,57 Prozent, hingegen der schlechteste Monat. Sonderlich typisch ist dieses Saisonmuster allerdings nicht. Normalerweise ist der Februar eher ein mauer Börsenmonat.

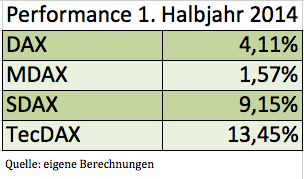

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

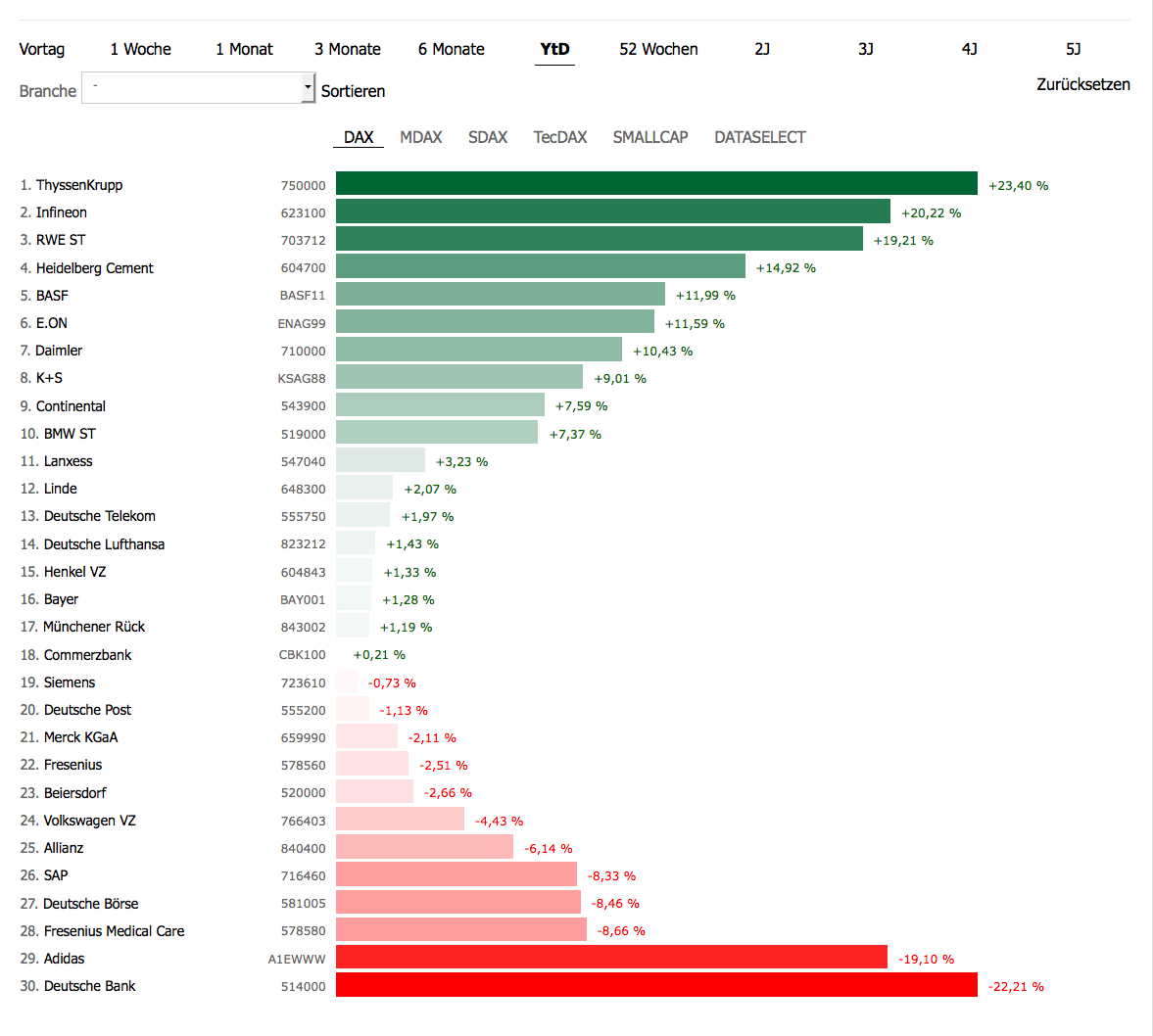

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

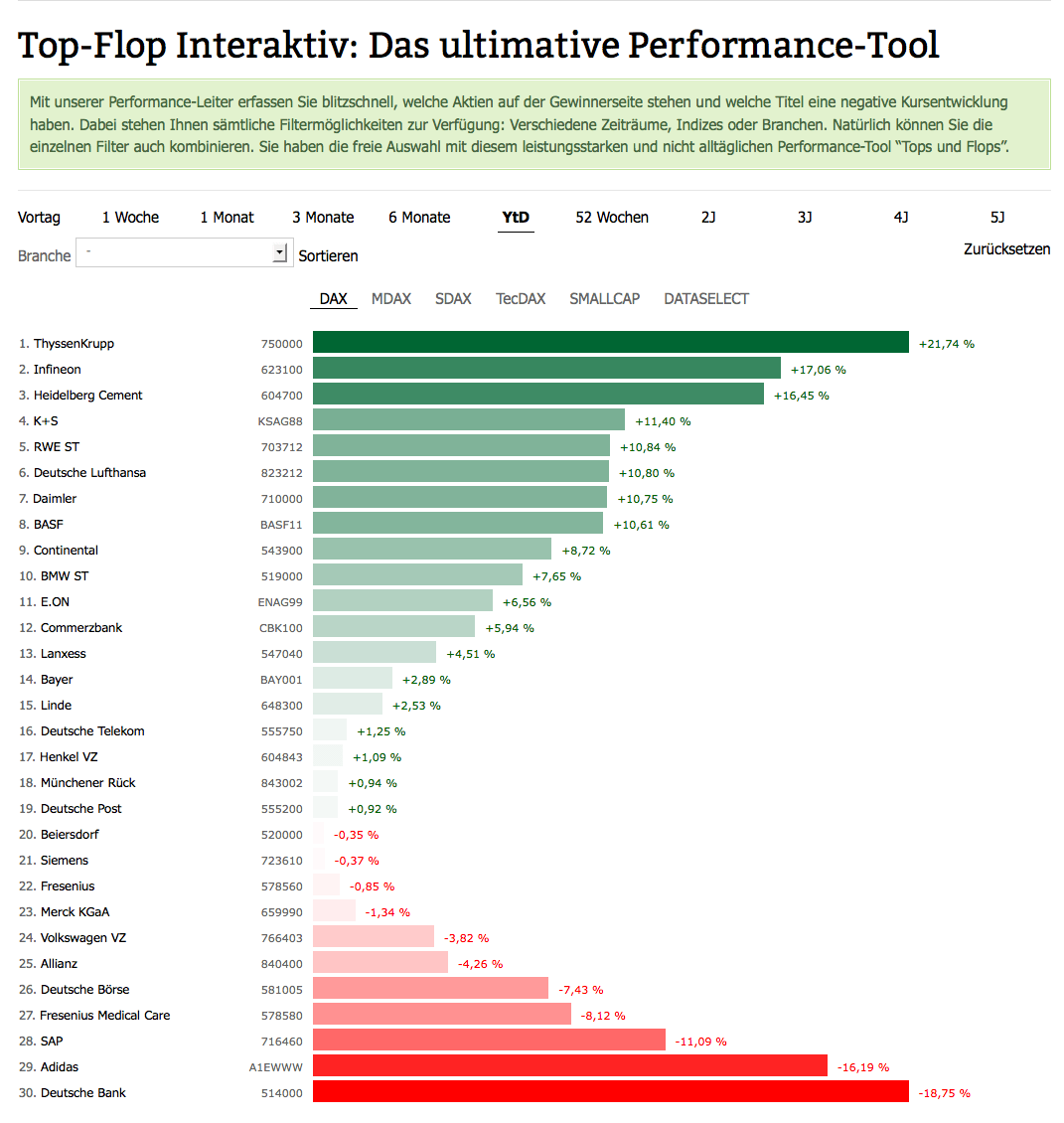

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

Welche DAX-Aktien laufen 2014 besonders gut?

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

Nanu, was ist denn da los: Will sich Infineon etwa als attraktiver Dividendenwert in die Herzen der Anleger spielen? Immerhin kündigte der Chipkonzern bereits Anfang Mai an, dass er die Dividende für 2013/14 (das Geschäftsjahr endet am 30. September) wohl um 4 bis 6 Cent erhöhen werde. Angesichts einer Vorjahresausschüttung von 0,12 Euro je Aktie kämen die Münchner damit auf eine Dividende von 16 bis 18 Cent. In der günstigeren Variante würde es der DAX-Wert damit auf eine Rendite von knapp zwei Prozent bringen. Als Dividendenhit scheidet das Papier damit also wohl aus, doch die Börsianer sind trotzdem schwer angetan von der Aktie.

Seit Bekanntgabe der Dividendenabsichten – verbunden mit einer aktualisierten Investitionsplanung – spurtete die Infineon-Aktie um gut elf Prozent Richtung Norden und ließ – erstmals seit Ende Oktober 2007 – zwischenzeitlich sogar die Marke von 9 Euro hinter sich. Innerhalb des DAX belegt der Titel mit einem Plus von rund 16 Prozent Rang drei auf Performanceliste seit Jahresbeginn. Nur die Aktien von Deutsche Lufthansa und Thyssen Krupp entwickelten sich seit Januar 2014 noch besser, wie ein Blick auf das boersengefluester.de-Performance-Tool "Top-Flop Interaktiv" zeigt. Damit nicht genug. Die Analysten trauen dem Chiphersteller noch einen weiteren Anstieg zu. JP Morgan hält Kurse bis 10 Euro für vertretbar, die DZ Bank hat ihr Ziel kürzlich sogar auf 11 Euro erhöht. Das entspräche einem Potenzial von noch rund 20 Prozent.

Rückenwind geben die zuletzt ansehnlichen Geschäftszahlen. Umsatz und Ergebnis legten stärker zu als gedacht. Für das Gesamtjahr stellt Vorstandschef Reinhard Ploss nun eine Erlössteigerung gegenüber dem Vorjahreswert von 3843 Mio. Euro ins Aussicht, die sich mindestens im oberen Rand der bislang genannten Spanne von sieben bis elf Prozent bewegen wird. „Die Nachfrage nimmt zu und die Auftragsbücher füllen sich weiter“, sagt Ploss. Die Marge für das Segmentergebnis soll dabei elf bis 14 Prozent erreichen. Zur Einordnung: Im Vorjahr lag Infineon hier bei 9,8 Prozent. 2012 blieben von jedem Euro Umsatz 13,5 Prozent hängen. Auf dieses Niveau steuern die Münchner also wieder zu. Dabei definiert der DAX-Konzern die Gewinngröße als Betriebsergebnis unter Ausklammerung von Wertminderungen von Vermögenswerten, Aufwendungen für Umstrukturierungen, Kosten für Gerichtsverfahren und sonstigen Posten mit außerordentlichem Charakter. Soll heißen: Der tatsächliche Jahresüberschuss wird also niedriger sein. Hier rechnen die Analysten im Schnitt derzeit mit einem Nettoprofit von rund 482 Mio. Euro für 2014, der im Folgejahr dann auf 590 Mio. Euro steigen könnte.

Rückenwind geben die zuletzt ansehnlichen Geschäftszahlen. Umsatz und Ergebnis legten stärker zu als gedacht. Für das Gesamtjahr stellt Vorstandschef Reinhard Ploss nun eine Erlössteigerung gegenüber dem Vorjahreswert von 3843 Mio. Euro ins Aussicht, die sich mindestens im oberen Rand der bislang genannten Spanne von sieben bis elf Prozent bewegen wird. „Die Nachfrage nimmt zu und die Auftragsbücher füllen sich weiter“, sagt Ploss. Die Marge für das Segmentergebnis soll dabei elf bis 14 Prozent erreichen. Zur Einordnung: Im Vorjahr lag Infineon hier bei 9,8 Prozent. 2012 blieben von jedem Euro Umsatz 13,5 Prozent hängen. Auf dieses Niveau steuern die Münchner also wieder zu. Dabei definiert der DAX-Konzern die Gewinngröße als Betriebsergebnis unter Ausklammerung von Wertminderungen von Vermögenswerten, Aufwendungen für Umstrukturierungen, Kosten für Gerichtsverfahren und sonstigen Posten mit außerordentlichem Charakter. Soll heißen: Der tatsächliche Jahresüberschuss wird also niedriger sein. Hier rechnen die Analysten im Schnitt derzeit mit einem Nettoprofit von rund 482 Mio. Euro für 2014, der im Folgejahr dann auf 590 Mio. Euro steigen könnte.

Dem steht eine Marktkapitalisierung von derzeit rund 10,26 Mrd. Euro entgegen – was auf ein 2015er-KGV von knapp 16,5 hinausläuft. Das sieht zunächst einmal nicht gerade wenig aus, doch die Gewinne von Chipfirmen lassen sich traditionell schwer prognostizieren – zu zyklisch ist das Geschäft. Auf der Habenseite hat Infineon auf jeden Fall noch eine komfortable Bilanz mit einer Eigenkapitalquote von zum Halbjahr knapp 66 Prozent. Ebenfalls wichtig: Selbst unter Berücksichtigung der Pensionsrückstellungen steht ein Nettocash von 1,57 Euro je Aktie. Bereinigt um diesen Wert, ergibt sich ein eher moderat anmutendes KGV von 13,7. Auch charttechnisch weiß der Anteilschein zu gefallen. Zwischen 7,80 und 8,00 Euro befindet sich eine Unterstützungszone. Nach oben zeigt sich bei 10 Euro ein Widerstand. Derzeit macht die Infineon-Aktie jedoch den Eindruck, als habe sie genügend Power, um auch die obere Hürde zu knacken.

Für risikofreudige Anleger empfiehlt boersengefluester.de den Titel daher zum Kauf. Und wer es tatsächlich in erster Linie auf die Dividende absehen sollte; die nächste Hauptversammlung dürfte im Februar 2015 stattfinden. Einen genauen Termin gibt es allerdings noch nicht.

Dem steht eine Marktkapitalisierung von derzeit rund 10,26 Mrd. Euro entgegen – was auf ein 2015er-KGV von knapp 16,5 hinausläuft. Das sieht zunächst einmal nicht gerade wenig aus, doch die Gewinne von Chipfirmen lassen sich traditionell schwer prognostizieren – zu zyklisch ist das Geschäft. Auf der Habenseite hat Infineon auf jeden Fall noch eine komfortable Bilanz mit einer Eigenkapitalquote von zum Halbjahr knapp 66 Prozent. Ebenfalls wichtig: Selbst unter Berücksichtigung der Pensionsrückstellungen steht ein Nettocash von 1,57 Euro je Aktie. Bereinigt um diesen Wert, ergibt sich ein eher moderat anmutendes KGV von 13,7. Auch charttechnisch weiß der Anteilschein zu gefallen. Zwischen 7,80 und 8,00 Euro befindet sich eine Unterstützungszone. Nach oben zeigt sich bei 10 Euro ein Widerstand. Derzeit macht die Infineon-Aktie jedoch den Eindruck, als habe sie genügend Power, um auch die obere Hürde zu knacken.

Für risikofreudige Anleger empfiehlt boersengefluester.de den Titel daher zum Kauf. Und wer es tatsächlich in erster Linie auf die Dividende absehen sollte; die nächste Hauptversammlung dürfte im Februar 2015 stattfinden. Einen genauen Termin gibt es allerdings noch nicht.

Foto: Infineon AG...

Rückenwind geben die zuletzt ansehnlichen Geschäftszahlen. Umsatz und Ergebnis legten stärker zu als gedacht. Für das Gesamtjahr stellt Vorstandschef Reinhard Ploss nun eine Erlössteigerung gegenüber dem Vorjahreswert von 3843 Mio. Euro ins Aussicht, die sich mindestens im oberen Rand der bislang genannten Spanne von sieben bis elf Prozent bewegen wird. „Die Nachfrage nimmt zu und die Auftragsbücher füllen sich weiter“, sagt Ploss. Die Marge für das Segmentergebnis soll dabei elf bis 14 Prozent erreichen. Zur Einordnung: Im Vorjahr lag Infineon hier bei 9,8 Prozent. 2012 blieben von jedem Euro Umsatz 13,5 Prozent hängen. Auf dieses Niveau steuern die Münchner also wieder zu. Dabei definiert der DAX-Konzern die Gewinngröße als Betriebsergebnis unter Ausklammerung von Wertminderungen von Vermögenswerten, Aufwendungen für Umstrukturierungen, Kosten für Gerichtsverfahren und sonstigen Posten mit außerordentlichem Charakter. Soll heißen: Der tatsächliche Jahresüberschuss wird also niedriger sein. Hier rechnen die Analysten im Schnitt derzeit mit einem Nettoprofit von rund 482 Mio. Euro für 2014, der im Folgejahr dann auf 590 Mio. Euro steigen könnte.

Infineon

Kurs: 61,47

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Infineon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 623100 | DE0006231004 | AG | 80.274,97 Mio € | 13.03.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Schon seit dem 29. Oktober 2013 hält sich der DAX nun schon oberhalb der Marke von 9.000 Punkten. Zwischenzeitlich sah es sogar so aus, als ob der Index die Hürde von 10.000 Zählern locker überwinden könnte. Doch bislang war für das Blue-Chip-Barometer bei 9.794,05 Punkten der Decker drauf – und zwar am 21. Januar 2014. Doch die Chancen stehen gut, dass der Index den historischen 10.000-Punkte-Schritt bald wagt. „Fünfstellige Kurse sind nur noch eine Frage der Zeit, sobald die 9720 erst einmal gefallen ist“, sagt Franz-Georg Wenner, Betreiber der Webseite chartanalysen-online.de. Das bisherige Allzeithoch ist für die weitere Entwicklung indes weniger wichtig. „Auch die 10.000 Punkte sind eher spielerisch zu sehen. Bereits jetzt sind es nur noch knapp vier Prozent bis dorthin, ein Katzensprung, der an einem sehr bullishen Tag zu erreichen wäre“, betont Wenner.

Der Blick auf den Gesamtmarkt vernebelt allerdings die Situation bei den Einzelwerten. Während etliche Titel – trotz der jährlichen Abzüge der Dividendenzahlung – tatsächlich in der Nähe ihrer Rekordstände notieren, gibt es auch eine Vielzahl von Papieren, wo die Anleger noch meilenweit hinten liegen; zumindest wenn sie in der Nähe der Rekordmarken eingestiegen sind. Erfahrungsgemäß kommt das nicht gerade selten vor und erklärt das schwierige Verhältnis der Deutschen zum Thema Aktie. Die prominentesten Beispiele für potenzielle Depot-Altlasten aus dem DAX sind die Deutsche Telekom, Infineon und Commerzbank. Bemerkenswert ist auch, dass immerhin noch sieben Topstände aus dem Jahr 2000 datieren – also dem New-Economy-Hype. Und zwar handelt es sich hierbei um Allianz, Commerzbank, Deutsche Telekom, Infineon, Münchener Rück, SAP und Siemens.

Um einen regelmäßigen Blick auf die prozentualen Abstände der DAX-Aktien zu ihren All-Time-Highs sowie den Topnotierungen auf 52-Wochen-Sicht zu ermöglichen, bietet boersengefluester.de ab sofort eine Übersichtstabelle mit eben diesen Kennzahlen. Dabei muss eine geringe Entfernung zu den jeweiligen Höchstständen keinesfalls signalisieren, dass die Aktien dieser Gruppe bereits zu teuer sind. In der Regel gibt es gute Gründe, für die jeweilige Performance. Andererseits ist es verständlich, dass die Investoren gerade bei Werten wie Commerzbank oder K+S noch eine Menge Aufholpotenzial wittern. Dementsprechend groß die Hoffnungen bei diesen Aktien.

...

© boersengefluester.de | Redaktion

Preisfrage: Was haben Voxeljet und die Micronas Semiconductor Holding gemeinsam? Zunächst einmal herrschte beim Börsengang des Schweizer Sensorproduzenten im Jahr 1996 an den Neuen Markt eine ähnliche Euphorie, wie sie kürzlich beim Nasdaq-IPO des 3-D-Druckerherstellers aus dem bayerischen Friedberg festzustellen war (mehr Infos dazu finden Sie HIER). Weniger bekannt dürfte wohl sein, dass beide Unternehmen den gleichen Stallgeruch haben – und zwar den der früheren Münchner Technologieholding. So startete der heutige Voxeljet-Finanzvorstand Rudolf Franz im Jahr 1995 seine Karriere als Investmentmanager bei der von Falk F. Strascheg gegründeten Venture Capital-Gesellschaft.

Im Jahr 2000 verkaufte der Grazer Investor Strascheg die Technologieholding dann an die britische 3i Group – und auch der heutige Voxeljet-Manager Franz veräußerte damals seine Anteile an der Technologieholding an die Briten. Interessantes Detail in diesem Zusammenhang: Seit 2002 sitzt Strascheg unter anderem auch im Aufsichtsrat von Alphaform. Die Gesellschaft aus Feldkirchen bei München wiederum stellt in Kleinserien Teile für die Automobilwirtschaft sowie Implantate für Medtechkonzerne her und will zunehmend stärker im Bereich 3-D-Druck Fuß fassen. Laut Emissionsprospekt zählt auch Alphaform zu den Kunden von Voxeljet.

Von der Hochstimmung bei der Notizaufnahme von Micronas, ist hingegen längst nichts mehr übrig geblieben. Dabei galt auch der Chipproduzent als super heißes IPO. Ursprünglich stellte die damals noch als Crosstec Engineering firmierende Gesellschaft Chips für Handys her. Mit finanzieller Unterstützung von Straschegs VC-Gesellschaft Industrieholding übernahm Crosstec 1992 dann eine Tochterfirma von Nokia und erwarb den Namen Micronas von den Finnen gleich mit. Wie viele andere Neue-Markt-Unternehmen, stürzten aber auch die Schweizer in der Folge bitter ab und mussten ihr Geschäftsmodell komplett ändern. Mittlerweile konzentriert sich Micronas ganz überwiegend auf Hall-Sensoren für den Automobilbereich. Eingesetzt werden die kleinen Elektrogehirne in Motoren und Karosseriesystemen, aber auch viele Waschmaschinen schleudern dank der Technik von Micronas.

Wie für Firmen aus dem Halbleiterbereich üblich, schwanken auch die Zahlen von Micronas teilweise beträchtlich. Immerhin: Nach etlichen Minusjahren, die 2009 in der verlustreichen Aufgabe des Consumer-Bereichs ihren Tiefpunkt fanden, hat Micronas in den vergangenen Jahren stets Gewinne geschrieben. Eine besondere Rolle spielt dabei stets die Lage auf dem japanischen Markt, denn dort erzielt das Unternehmen rund die Hälfte seiner Erlöse. Die Rechnung ist einfach: Ein starker Yen ist gut für den Umsatz, ein schwacher Yen dämpft die Erlöse. Angesichts der momentanen Yen-Euro-Verschiebungen leidet Micronas folgerichtig unter dem Währungseinfluss. Da hilft es auch nur begrenzt, dass die Schweizer versuchen, zunehmend in Euro zu fakturieren.

Auf dem Parkett hat sich die Notiz dementsprechend verhalten entwickelt. In der Heimatbörse Schweiz liegt der Kurs im Vergleich zum Jahresbeginn 2013 noch um knapp neun Prozent hinten. Doch die Stimmung hat sich seit Anfang August gebessert. Seit dem hat der Anteilschein um etwa 16 Prozent an Wert gewonnen. Für 2013 rechnet der Micronas-Vorstand mit einem Umsatz von rund 150 Mio. Schweizer Franken (CHF). Das sind umgerechnet etwa 121,5 Mio. Euro. Die EBIT-Marge (Gewinn vor Zinsen und Steuern in Relation zum Umsatz) siedelt er im mittleren einstelligen Prozentbereich an. Zum 30. September lag sie bei knapp 5,1 Prozent. Demnach könnte 2013 ein Betriebsergebnis von rund 7,5 Mio. CHF herausspringen. Problem: Dem steht ein Börsenwert von rund 225 Mio. CHF entgegen. Das klingt zunächst einmal nicht nach einer günstigen Gelegenheit. Aber bereits für 2014 rechnen die Analysten im Schnitt mit einem nahezu verdoppelten EBIT von gut 15 Mio. Euro. Demnach würde das Papier etwa mit dem 14fachen des für das kommende Jahr erwarteten Gewinns bewertet. Das ist immer noch nicht super günstig, aber eben auch nicht abschreckend teuer.

Zudem weist Micronas per Ende September 173,26 Mio. Euro an liquiden Mitteln und kurzfristigen Finanzanlagen aus. Demnach ist die Kapitalisierung zu mehr als drei Viertel durch Cash abgedeckt. Die Relation verschiebt sich erst dann deutlich nach unten, wenn man – was durchaus üblich ist – auch die Pensionsrückstellungen von 144 Mio. CHF als Finanzverbindlichkeiten gegenüberstellt. Dennoch: Die Bilanz von Micronas kann sich mit einer Eigenkapitalquote von knapp 44 Prozent mittlerweile sehen lassen. Das Kurs-Buchwert-Verhältnis beträgt etwa 1,7. Unterm Strich ist die Micronas-Aktie also eine Wette wert. Es muss ja nicht immer Infineon sein. Aus dem heimischen Small-Cap-Sektor dürften Elmos Semiconductor und First Sensor am ehesten vergleichbare Unternehmen sein. Ach ja: Ein wenig von der Voxeljet-Euphorie, und die Micronas-Aktie würde sowieso in ganz anderen Kursregionen schweben. Aber die Zeiten haben sich geändert.

Foto: Micronas Semiconductor Holding...

Micronas Semiconductor

Kurs: 0,00

Micronas Semiconductor

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Micronas Semiconductor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 910354 | CH0012337421 | 0,00 Mio € | 15.07.1999 | Halten | ||

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Dialog Semiconductor hat angekündigt, Chips für das jüngst vorgestellte Samsung Galaxy Trend 3 Smartphone zu liefern. Damit verringert die TecDAX-Firma die Abhängigkeit von Apple, dabei läuft es bei Apple nach der Vorstellung der neuen iPhones und iPads derzeit gut. Den Aktienkurs von Infineon drücken derweil die schwachen Zahlen und Gewinnwarnungen etlicher Wettbewerber. In den vergangenen drei Monaten ist die Dialog-Aktie daher deutlich besser gelaufen als die von Infineon. Wie dürften sich die Papiere in den kommenden Monaten entwickeln?[/sws_blue_box]

Kräftige Kurserholung bei Dialog Semiconductor: Beflügelt hat die Aktie zuletzt die Meldung, wonach der Konzern Chips für das Samsung Galaxy Trend 3 liefert. Im Laufe des Jahres sollten zudem weitere Samsung-Geräte mit Dialog-Chips auf den Markt kommen. Gedreht hatte sich die Stimmung für die Dialog-Aktie bereits Ende Juli, als der Konzern eine starke Prognose für das dritte Quartal abgegeben hatte. Selbst die zwischenzeitliche Verunsicherung, wegen des hohen Preises für das iPhone 5s werde die Nachfrage bei Apple und damit bei Dialog Semiconductor leiden, hat die Dialog-Aktie nur ein wenig gedrückt. Zuletzt wuchs bei Investoren dann die Zuversicht, dass das Geschäft mit iPhones florieren dürfte. So haben zuletzt die Analysten der Citigroup ihre Produktionsprognose für den iPhone-Absatz für das vierte Quartal von 57 Mio. auf 62 Mio. Stück erhöht. Das ist ein Plus von 30 Prozent gegenüber dem Vorjahr. Derartige News beflügeln auch die Dialog-Aktie.

Gespannt warten Investoren nun auf die Quartalszahlen am 29. Oktober. Vorstandschef Jalal Bagherli hat einen Umsatz von 190 bis 210 Mio. Dollar in Aussicht gestellt. Das wäre ein Umsatzplus von 22 Prozent. Zu dem kräftigen Anstieg soll die übernommene US-Firma iWatt 18 bis 20 Mio. Dollar beisteuern. Durch den Zukauf stößt Dialog in den Bereich AC/DC-Ladegeräte und Adapter sowie LED-Beleuchtung vor. Bagherli will zudem die Bruttomarge bereinigt um iWatt gegenüber dem Vorjahreswert von 38 Prozent verbessern. Die Analystenschätzungen für das dritte Quartal liegen bei Umsätzen von 220 Mio. Dollar. Der Gewinn je Aktie soll mit 0,27 Dollar auf dem Vorjahresniveau liegen.

Die Dialog-Aktie sollte die Klettertour fortsetzen. Das florierende Geschäft bei Apple und die Ausweitung des Geschäfts mit Samsung dürfte für anhaltend starkes Wachstum bei Dialog sorgen. Laut den Analystenschätzungen soll der Umsatz 2014 gegenüber dem erwarteten 2013er-Wert um 16 Prozent auf den Rekord von einer Mrd. Dollar steigen. Beim Gewinn je Aktie wird sogar ein Plus von 50 Prozent auf 1,37 Dollar erwartet. Mit einem 2014er-KGV von 15,3 hat das Papier noch deutlich Luft nach oben.

Im Gegensatz zur Dialog-Aktie war die von Infineon zuletzt deutlich unter Druck. Gegenüber dem Septemberhoch hat sie um zehn Prozent nachgegeben. Belastet haben das Papier die schwachen Ergebnisse und Gewinnwarnungen etlicher Chiphersteller aus den USA und Europa. So hat der weltgrößte Hersteller von analogen Chips, Texas Instruments, einen schwachen Ausblick auf das Dezemberquartal gegeben. Laut Analysten schwächelt vor allem das Geschäft mit Chips für den Industriesektor. Die Prognose von Broadcom, einem US-Hersteller von Chips für Handys, lag unter den Erwartungen der Analysten. Vorstandschef Scott McGregor sagte, dass einige Kunden die Lagervorräte abbauen würden. STMicroelectronics, Europas größter Chiphersteller will das Ziel, einer operativen Gewinnmarge von zehn Prozent nun erst Mitte 2015 und damit sechs Monate später als bislang geplant erreichen. Als Begründung verwies Vorstandschef Carlo Bozotti auf die schwächer als erwartete Nachfrage nach Smartphones in Asien. „Das betrifft nicht nur uns, das wird man auch bei Wettbewerbern sehen“, sagte Bozotti. „Der Absatz ist zwar da, gefragt sind aber vor allem preisgünstige statt hochpreisiger Handys.“

Für das vierte Quartal des Geschäftsjahres 2012/13, das bei Infineon im September endete, prognostizieren Analysten einen Umsatz von einer Mrd. Euro. Das läge leicht über dem Vorjahresniveau von 982 Mio. Euro. Der Gewinn je Aktie soll von 0,12 Euro auf 0,10 Euro zurückgehen. Die Analysten von JPMorgan gaben sich zuletzt zuversichtlich, dass Infineon am 12. November gute Ergebnisse vorlegen wird. Der Anstieg der weltweiten Einkaufsmanagerindizes für die Industrie sei positiv für die Industriesparte von Infineon. Außerdem sei die Nachfrage nach Autos robust. Diese Sparte steuert 45 Prozent der Konzernerlöse bei. Zudem könnte Infineon laut den Analysten von JPMorgan mit der Prognose für das erste Quartal des Geschäftsjahres 2013/14 positiv überraschen.

Bis zur Vorlage der Jahreszahlen am 12. November dürfte die Aktie bestenfalls seitwärts tendieren, zumal wenn weitere Chipfirmen schwache Ausblicke abgeben. Analysten prognostizieren, dass der Gewinn je Aktie im nächsten Geschäftsjahr auf 0,40 Euro gegenüber dem erwarteten 2013er-Wert von 0,24 klettern wird. Angesichts dessen erscheint das KGV von 17,7 nicht hoch. Wenn man den Netto-Cash von 1,70 Euro je Aktie noch abzieht, liegt das KGV bei lediglich 13,2. Damit die Aktie allerdings nachhaltig nach oben drehen kann, müssen die Frühindikatoren für die Industrie in China und Europa weiter steigen.

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research

Foto: Infineon Technologies AG...

Dialog Semiconductor

Kurs: 0,00

Infineon

Kurs: 61,47

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dialog Semiconductor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 927200 | GB0059822006 | plc | 5.171,44 Mio € | 13.10.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Infineon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 623100 | DE0006231004 | AG | 80.274,97 Mio € | 13.03.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Am 8. Juli 2013 soll die Siemens-Tochter Osram ihr Debüt auf dem Parkett geben. Das gab Konzernchef Peter Löscher auf einer Investorenkonferenz in London bekannt. Nach den bereits einmal gescheiterten IPO-Plänen wird das Vorhaben diesmal aber nicht über ein traditionelles IPO mit Kapitalerhöhung, sondern als Spin-off durchgeführt. Aktionäre des DAX-Unternehmens erhalten demnach für je zehn Siemens-Aktien einen Osram-Anteilschein. Vom 24. Juni bis Anfang Juli findet die Roadshow des Spezialisten für Beleuchtungstechnik statt. Angesichts der 881 Millionen umlaufenden Siemens-Aktien dürfte es künftig gut 88 Millionen Osram-Aktien im Streubesitz geben. Den Gesamtwert von Osram beziffert Siemens auf etwa 3,2 Mrd. Euro. Nach der Abspaltung will Siemens noch rund 17 Prozent an Osram halten, weitere 2,5 Prozent deren Pensionsfonds. Osram erzielte im Vorjahr 5,4 Mrd. Euro Umsatz. Rund ein Viertel davon basiert auf LED-Technik.

Mit dem Spin-off entlässt Siemens (WKN: 723610) bereits das vierte Unternehmen an die Börse – den meisten Anlegern dürften dabei aber vermutlich nur Infineon und Epcos in Erinnerung sein. Bereits 1996 wurde das frühere TecDAX-Unternehmen Rofin-Sinar (WKN: 902757) als reinrassiges Spin-off an die New Yorker Technologiebörse Nasdaq geführt. Seit 2001 ist Rofin-Sinar auch am Frankfurter Markt gelistet. Siemens übernahm den Laserspezialisten 1987 und führte ihn mit der amerikanischen Firma Spectra Physics sowie der deutschen Laser Optronic zusammen. Rofin-Sinar genießt in der Nebenwerteszene einen tadellosen Ruf. Das Unternehmen stellt Laser zum Schneiden, Schweißen und Markieren von Oberflächen her. Die Gesellschaft hat einen Börsenwert von rund 650 Mio. Euro und befindet sich nahezu komplett im Streubesitz.

Siemens-Wurzeln hat auch der MDAX-Konzern Wincor Nixdorf (WKN: A0CAYB). Dabei reicht die Geschichte des Spezialisten für Geldautomaten noch weiter zurück, nämlich auf den Computer-Vordenker Heinz Nixdorf. Mitte der 80er Jahre gehörte die Nixdorf Computer AG zu den größten Computerkonzernen Europas und zählte1987 sogar zu den Gründungsmitgliedern im DAX. 1990 stieg Siemens bei den Paderbornern ein. Vier Jahre zuvor war Firmengründer Nixdorf gestorben. Es folgten etliche Umstrukturierungen und ein strammes Wachstumstempo, wenngleich sich das klassische Computergeschäft immer schwieriger gestaltete. Kurz vor der Jahrtausendwende baute die Gesellschaft das Geschäft mit Bankterminals und ähnlichen Lösungen für den Handel konsequent aus. Neuer Eigentümer der Siemens Nixdorf Retail and Banking Systems GmbH wurden 1999 die Finanzinvestoren Kohlberg Kravis Roberts (KKR) und Goldman Sachs Capital Partners. Es folgte die Umbenennung in Wincor Nixdorf. Dabei steht der erste Namensteil „Win“ und „Core“ für „Gewinnen“ sowie „Kernkompetenz“. Im Mai 2004 wurde die Muttergesellschaft Wincor Nixdorf Holding schließlich in den Prime Standard der Frankfurter Börse eingeführt. Wenige Monate folgte die Aufnahme in den MDAX. Mittlerweile haben KKR und Goldman Sachs ihre Anteile verkauft. Die Gesellschaft befindet sich nun zu 100 Prozent im Streubesitz.

Der Bauelementersteller Epcos war eine Gemeinschaftsgründung von Siemens sowie dem japanischen Elektronikkonzern Matsushita. Mitte 1999 erfolgte die Börseneinführung in Frankfurt und New York. Von Anfang 2000 bis Ende 2002 war Epcos Mitglied im DAX. Im Zuge der großen Indexrevision im Frühjahr 2003 gehörte das Unternehmen dann zur Startformation des NEMAX-50-Nachfolgers TecDAX. Im Jahr 2006 zogen sich Siemens und Matsushita aus Epcos zurück. Anfang 2009 wurde die Börsennotiz von Epcos eingestellt. Zuvor wurde das Geschäft mit dem Bau-Elementebereich des japanischen TDK-Konzerns verschmolzen.

Auf dem Höhepunkt des New-Economy-Hypes brachte Siemens seine Chipsparte Infineon (WKN: 623100) an die Börse. Der Ausgabepreis am 13. März 2000 betrug 35 Euro. Es folgte ein rascher Anstieg bis auf mehr als 80 Euro, ehe der Kurs massiv an Wert verlor. Im Frühjahr 2003 war der Anteilschein für weniger als 6 Euro zu haben. 2009 schienen die Lichter beinahe auszugehen, als die Notiz unter die Marke von 1 Euro rutschte. Damals musste Infineon sogar seinen DAX-Platz räumen und in den TecDAX wechseln. Es folgte jedoch ein stattliches Comeback, denn 2011 kosteten die Aktien schon wieder 8 Euro. Für Langzeitinvestoren brachte diese Rally allerdings lediglich nur eine schwache Linderung ihrer Verlustschmerzen. Kurios: Nur sechs Monate Degradierung aus dem DAX schafften es die Münchner im September 2009 bereits wieder zurück in den Blue-Chip-Index. Da war Siemens schon längst nicht mehr Aktionär bei Infineon. Die letzten Anteilscheine hat der Münchner Infrastrukturkonzern im Jahr 2006 über die Börse verkauft.

Derweil hatten die Aktionäre von Siemens (WKN: 723610) in den vergangenen Monaten nichgt sonderlich viel Freude mit ihren Aktien. Per saldo kommt die Notiz nicht vom Fleck. Immer wieder tun sich bei dem Konzern neue Baustellen auf. Zuletzt belasteten etwa die Windkraftprojekte auf dem offenen Meer die Bilanz. Kein Wunder, dass der Siemens-Vorstand bei seinen Prognosen für das Gesamtjahr vorsichtiger geworden ist. Nun hoffen einige Investoren, dass der anstehende Spin-off von Osram ein wenig Licht in den Anteilschein von Siemens bringen könnte.

Foto: Osram

...

Rofin-Sinar

Kurs: 0,00

Diebold Nixdorf

Kurs: 0,00

Infineon

Kurs: 61,47

Siemens

Kurs: 289,60

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL