Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#BASF11

© boersengefluester.de | Redaktion

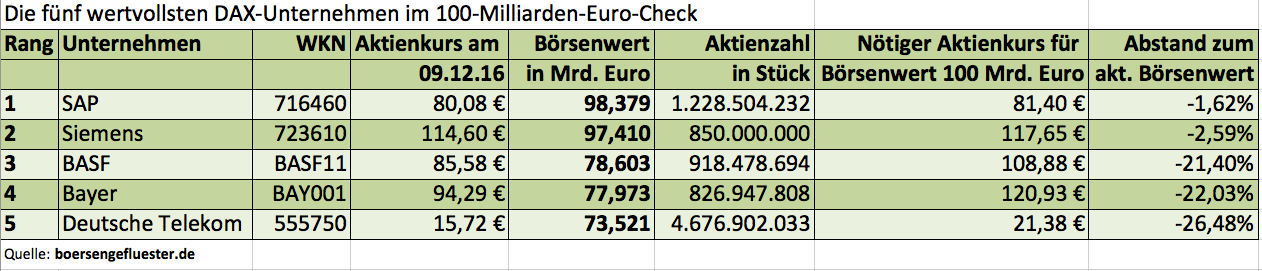

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 136,72

Siemens

Kurs: 272,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 167.961,10 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 48.256,67 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.429,01 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Sie sind noch auf der Suche nach einer Aktie mit attraktiver Dividendenrendite, trauen den zuletzt besonders gut gelaufenen Titeln aber nicht mehr so recht über den Weg? Dann sind Sie bei diesem Aktien-Screening von boersengefluester.de genau richtig. Heiße Nebenwerte oder Turnaroundkandidaten haben bei dieser Auswahl keine Chance. Hier geht es eher um verlässliche Dividendenzahler, die durch eine vernünftige Bewertung überzeugen – auch bei einem DAX-Stand von 10.700 Zählern. Ausgangspunkt der Analyse ist – wie immer – unsere Excel-basierte Investoren-Datenbank DataSelect, die zurzeit 578 Titel umfasst. An diese Titel haben wir folgende Anforderungen gestellt:

[sws_blue_box box_size="585"]∗ Der Börsenwert des Unternehmens soll mindestens 250 Mio. Euro betragen.

∗ Das Unternehmen muss im streng regulierten Handelssegment Prime Standard gelistet sein.

∗ Die Dividendenrendite auf Basis der von boersengefluester.de für 2014 erwarteten Ausschüttung soll mindestens 3,5 Prozent erreichen.

∗ Die Hauptversammlung (HV), auf der die Dividende beschlossen wird, soll nicht später als am 30. Mai 2015 stattfinden. Unternehmen, die im laufenden Jahr bereits HV hatten, haben wir ebenfalls ausgeschlossen.

∗ Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der von boersengefluester.de für 2016 erwarteten Unternehmenserträge darf maximal 20 betragen.

∗ Das auf die jüngsten Bilanzdaten bezogene Kurs-Buchwert-Verhältnis (KBV) soll nicht über 3,0 liegen.

∗ Die Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital) soll mindestens 10 Prozent betragen. Zur Einordnung: Der um Ausreißer bereinigte Mittelwert liegt zurzeit bei rund 12. Eine hohe Eigenkapitalrendite rechtfertigt in der Regel auch ein überdurchschnittliches KBV.

∗ Der aktuelle Aktienkurs soll oberhalb der 200-Tages-Durchschnittslinie notieren, jedoch maximal um 15 Prozent.

∗ Die Titel sollen auf 52-Wochen-Sicht und mit Blick auf die Performance seit Jahresanfang jeweils eine positive Wertentwicklung aufweisen.[/sws_blue_box]

Gemeistert haben diesen Parcours gerade einmal sechs Unternehmen: Allianz, BASF, comdirect bank, Leifheit, Münchener Rück und Talanx. Auffällig an dem Team ist der hohe Anteil an Firmen aus der Finanzbranche. Dabei hatten sich die Papiere von Allianz & Co. zuletzt ebenfalls ganz ordentlich entwickelt. Wichtig zu wissen: Bei der comdirect bank und bei Münchener Rück gibt es bereits konkrete Dividendenvorschläge für 2014. Bei der Allianz dürften die Anleger spätestens am 26. Februar über die Höhe der Ausschüttung informiert werden. Am 27. Februar will BASF seine Zahlen vorlegen. Der im MDAX gelistete Versicherungskonzern Talanx will am 23. März präsentieren. Bei Leifheit müssen die Investoren vermutlich bis zum 26. März 2015 warten. Dennoch: Wir gehen bei allen Gesellschaften von einer mindestens konstanten Ausschüttung aus.

Für welchen Titel man sich entscheidet, ist letztlich auch ein wenig Geschmackssache. Die drei DAX-Konzerne Allianz, BASF und Münchener Rück gehören in die Kategorie Basisinvestments. Der Anteilschein von Talanx hält sich seit einer gefühlten Ewigkeit in einer Seitwärtsrange zwischen 24 und 27 Euro. Fundamental ist das Papier aber sehr moderat bewertet. Ein Ausbruch nach oben würde uns also nicht überraschen. In einer viel stärkeren Verfassung hat sich zuletzt bereits die Notiz der comdirect gezeigt. Boersengefluester.de hatte das Papier erst kürzlich besprochen (den Beitrag finden Sie HIER). Zudem glauben wir, dass die comdirect das Zeug hat, sich künftig auch stärker in dem Fintech-Sektor zu etablieren. Leifheit wiederum gehört schon beinahe zu den Klassikern aus dem Nebenwertesektor. Der Haushaltswarenhersteller hat die Prognosen zuletzt gleich mehrfach angehoben und profitiert unter anderem von Währungseffekten. Der Aktienkurs war zuletzt ungewöhnlich schwankungsanfällig. Grundsätzlich erwarten wir hier aber die Rückkehr zu einer ruhigeren Gangart. Daher passt das Papier unserer Meinung auch perfekt in diese Auswahl.

[sws_green_box box_size="585"]Extratipp von boersengefluester.de: Werfen Sie doch mal einen Blick auf unseren Dividenden-Ratgeber. Hier finden Sie viele wichtige Tipps zum Thema Dividende. Einfach HIER klicken. Außerdem würden wir uns sehr freuen, wenn Sie sich für ein Abo für unsere Investoren-Datenbank DataSelect entscheiden. Mit dieser Excel-Datei stehen Ihnen alle Wege für eigene Screenings offen.[/sws_green_box]

[jwl-utmce-widget id=87961]

Foto: Shutterstock...

comdirect bank

Kurs: 0,00

Talanx

Kurs: 112,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 840400 | DE0008404005 | SE | 160.156,36 Mio € | - | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Münchener Rück | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 843002 | DE0008430026 | AG | 66.890,28 Mio € | 20.01.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Talanx | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| TLX100 | DE000TLX1005 | AG | 28.921,65 Mio € | 02.10.2012 | Halten | |

* * *

© boersengefluester.de | Redaktion

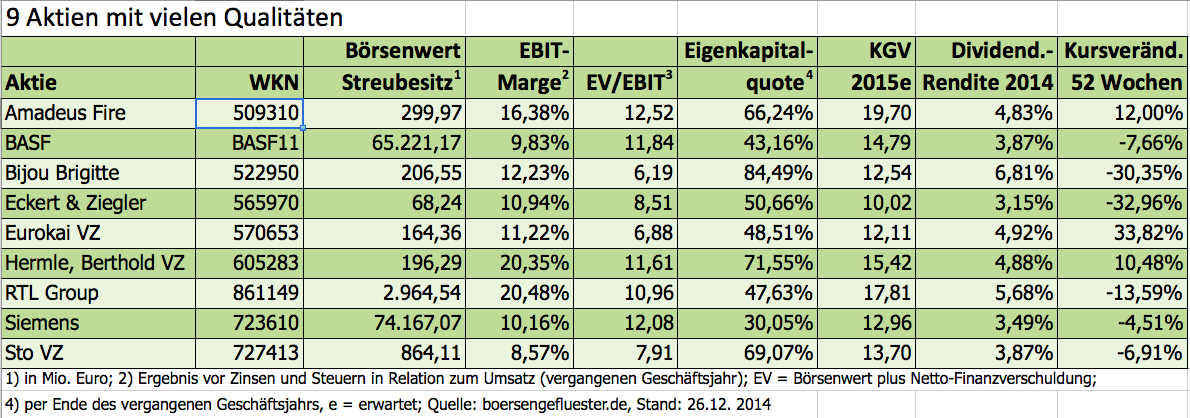

Kaufen, aber was? Blue Chip oder vielleicht doch mal einen Nebenwert? Techtitel oder ein Unternehmen aus einer traditionellen Branche? Dividendenstark oder eher wachstumsorientiert? Die Auswahl der passenden Aktien ist eine komplizierte Angelegenheit mit vielen Weggabelungen – nicht zuletzt deswegen entscheidet häufig auch einfach das Bauchgefühl. Zumindest den emotionalen Faktor wollte boersengefluester.de ausklammern und hat daher ein Aktien-Screening mit besonders vielen Analysekriterien durchgeführt. Übrig geblieben sind am Ende neun interessante Einzelaktien mit einer Marktkapitalisierung zwischen 100 Mio. und 83 Mrd. Euro. Darunter zwei DAX-Werte, ein MDAX-Titel, eine SDAX-Aktie sowie fünf Small Caps. Nicht alle stehen zurzeit bei uns auf Kaufen, aber einen Blick wert sind sämtliche Papiere allemal. Schon allein, weil sie so viele Hürden bei der Selektion überstanden haben.

Ausgangspunkt der Analyse war wie immer unser zurzeit 586 Aktien umfassendes Coverage-Universum DataSelect. Ziel des Screenings war es, Unternehmen ausfindig zu machen, die einerseits nicht übermäßig hoch bewertet sind, aber trotzdem kontinuierlich schwarze Zahlen schreiben, Dividenden ausschütten und solide Bilanzen vorweisen. Es ging also nicht darum, potenzielle Verdoppler oder sonstige Hot Stocks zu finden. Das zeigt schon unser Auswahlverfahren: Da Dividenden auch 2015 zu den wichtigsten Anlagekriterien zählen, haben wir die Mindestanforderung in Form einer Rendite von mehr als 3,0 Prozent hier vergleichsweise hoch gelegt. 135 Aktien erfüllen dieses Maß zurzeit. Im zweiten Schritt haben wir von den übrig gebliebenen Titeln alle Papiere mit einem Kurs-Gewinn-Verhältnis (KGV) von mehr als 20 aussortiert. Basis waren die von boersengefluester.de selbst erstellten Prognosen für 2015. Da ein 2015er-KGV von maximal 20 kein übermäßig hartes Kriterium ist, blieben immerhin 108 Anteilscheine im Rennen. Deutlich anspruchsvoller war die von uns geforderte EBIT-Marge von mindestens acht Prozent. Nur bei 57 Unternehmen aus diesem Pool blieben 2013 von einem Euro Umsatz mehr als 8 Cent an Ergebnis vor Zinsen und Steuern hängen.

Im nächsten Schritt haben wir uns erneut die Bewertung angeschaut. Da bei einfachen Verfahren wie dem KGV die Finanzierungsseite unberücksichtigt bleibt, haben wir uns für die Relation von Börsenwert plus Nettofinanzverbindlichkeiten (Enterprise Value bzw. kurz EV) zum EBIT als Raster entschieden. Demnach sollten Investoren in diesem Screening nicht mehr als einen Faktor von 8,0 auf das Betriebsergebnis zahlen, wenn sie die Gesellschaft schuldenfrei übernehmen möchten. Bei immerhin 33 Unternehmen aus der Vorauswahl würde das momentan klappen. Anschließend haben wir einen Schlenker zurück zur Bilanz gemacht und sämtliche Firmen ausgeklammert, bei denen das Eigenkapital nicht mindestens 30 Prozent der Bilanzsumme ausmacht. Damit hat sich die Gruppe nochmals verkleinert – und zwar auf 24 Mitglieder. Vier weitere Unternehmen vielen der Einschränkung zum Opfer, wonach die dem Streubesitz zurechenbare Marktkapitalisierung bei mindestens 20 Mio. Euro liegen sollte. Mit dieser Nebenbedingung haben wir vergleichsweise marktenge Spezialwerte ausgeblendet.

Zum Schluss hat boersengefluester.de die Aktien von Unternehmen herausgefiltert, die in den vergangenen zehn Jahren – in diesem Fall von 2005 bis 2014 – nicht ununterbrochen Gewinne geschrieben haben. Von den Erträgen sollten die Aktionäre auch etwas abbekommen. Neben der Ausgangsforderung – einer Dividendenrendite von mindesten drei Prozent für 2014 – haben wir für die Endauswahl daher ausschließlich Firmen berücksichtigt, die seit zehn Jahren regelmäßig Dividenden auskehren. Damit war der Parcours abgesteckt. Übrig geblieben sind gerade einmal neun Aktien: Amadeus Fire (Zeitarbeit), BASF (Chemie), Bijou Brigitte (Modeschmuck), Eckert & Ziegler (Strahlenmedizin), Eurokai Vorzüge (Containerterminal), Hermle Vorzüge (Fräs- und Bohrmaschinen), RTL Group (TV-Sender), Siemens (Elektrotechnik) und Sto Vorzüge (Bauzulieferer). Wichtig: Die Performance der jeweiligen Aktien auf unterschiedlichen Zeitebenen blieb bei diesem Screening unberücksichtigt, daher sehen manche Charts auch nicht übermäßig konstruktiv aus. Enttäuscht haben in den vergangenen zwölf Monaten insbesondere Eckert & Ziegler aus Berlin sowie Bijou Brigitte.

Dennoch: Rein fundamental sollten Investoren auch diese Titel zumindest auf die Beobachtungsliste nehmen. BASF und Siemens sind schon allein unter Dividendenaspekten eine Option. Amadeus Fire gehört zu den Klassikern, wenn es um SDAX-Favoriten geht. Eurokai und Hermle sind ebenfalls ganz feine Spezialwerte. Sto hat viele großartige Börsenjahre hinter sich, musste in den vergangenen zwölf Monaten aber spürbar Terrain abgeben – nicht zuletzt aufgrund einer Gewinnwarnung für 2014. Noch immer erzielt das Unternehmen jedoch Umsatzrenditen, von denen viele Firmen nur träumen können. Die Aktie der RTL Group hat eine Berg- und Talfahrt hinter sich. Besonders für Dividendenfans dürfte der Anteilschein des Medienkonzerns aber eine aussichtsreiche Wahl sein. Auch für dieses Screening gilt: Die Auswahl soll in erster Linie anregen. Welche Aktien das eigene Depot unter Dividendenaspekten tatsächlich am sinnvollsten ergänzen, müssen Sie selbst entscheiden.

...

RTL Group

Kurs: 31,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 509310 | DE0005093108 | AG | 106,25 Mio € | 04.03.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 772,40 Mio € | 13.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 861149 | LU0061462528 | SA | 4.804,76 Mio € | 30.04.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 654,25 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

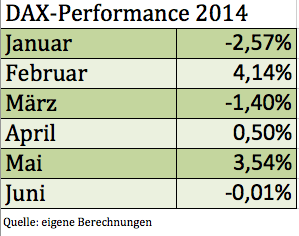

Kurz vor Ende des ersten Halbjahrs zieht boersengefluester.de bereits ein erstes Zwischenfazit für den DAX. Seit Jahresbeginn hat der DAX um rund 3,9 Prozent zugelegt. Angesichts des Medienrummels anlässlich des Überschreitens der 10.000-Punkte-Marke klingt das beinahe ein wenig enttäuschend. Bester Monat war bislang der Februar mit einem Plus von 4,14 Prozent; der Januar, mit einem Verlust von 2,57 Prozent, hingegen der schlechteste Monat. Sonderlich typisch ist dieses Saisonmuster allerdings nicht. Normalerweise ist der Februar eher ein mauer Börsenmonat.

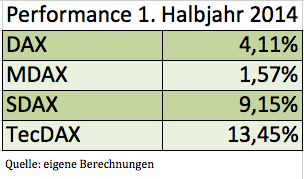

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

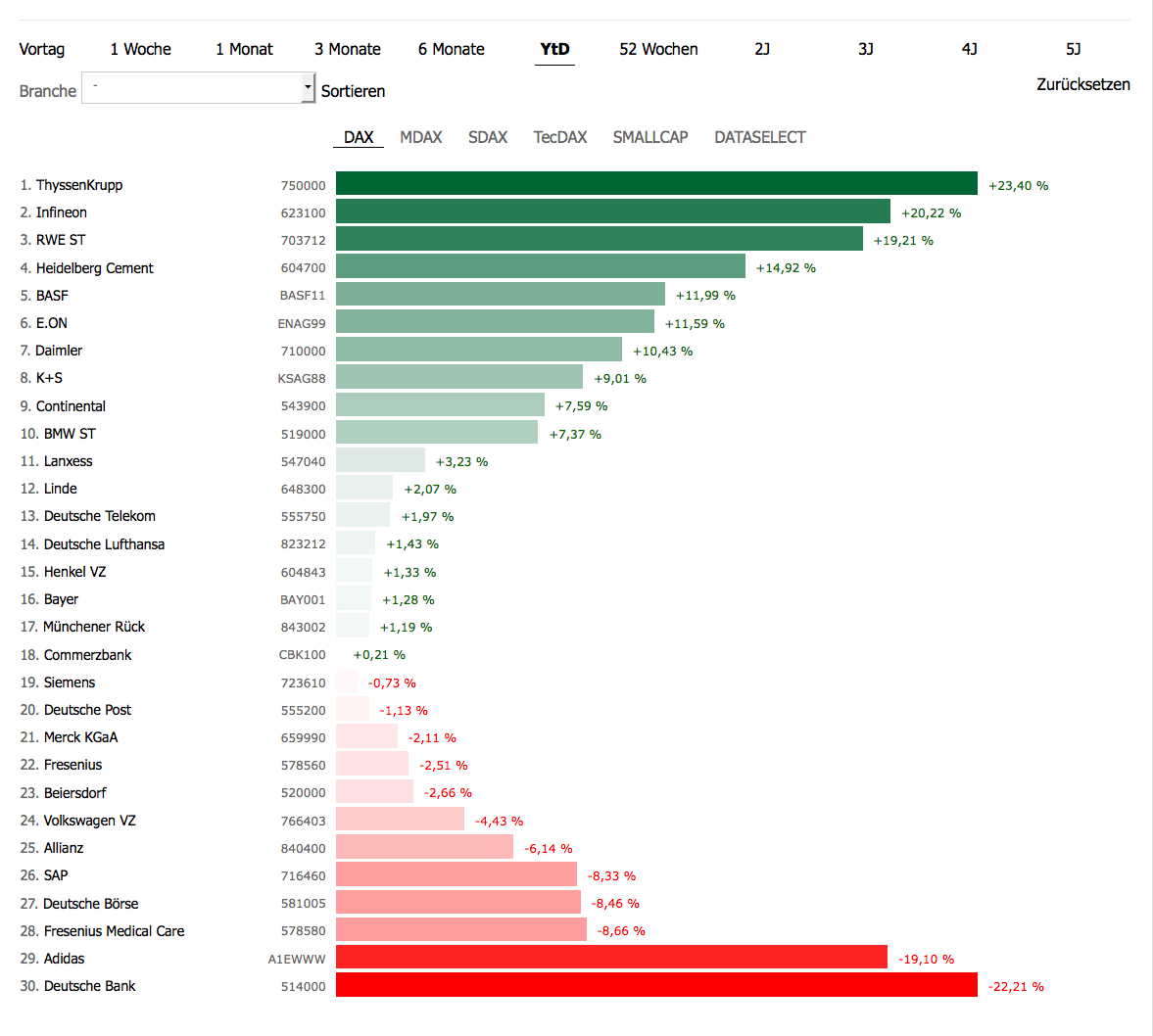

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

Innerhalb der aus DAX, MDAX, SDAX und TecDAX bestehenden DAX-Familie rangiert der Blue-Chip-Index mit seinem Plus von 4,11 Prozent allerdings nur auf Platz drei. Den Vogel abgeschossen hat im ersten Halbjahr klar der TecDAX. Hier sorgten die enormen Kursgewinne bei Titeln wie Nordex, Dialog Semiconductor, Nemetschek, Drillisch und Bechtle für die nötige Kurspower.

Auf Schlusskursbasis hielt sich der DAX im laufenden Jahr lediglich drei Mal oberhalb der Marke von 10.000 Punkten – zuletzt am 19. Juni. Erstmals überschritten wurde die magische Marke am 5. Juni 2014, einem Donnerstag. Das bisherige Jahrestief datiert vom 14. März 2014. Damals rutschte der DAX im Tagesverlauf bis auf 8.913 Zähler ab. Die Höchstmarke stammt vom 20. Juni 2014, als der DAX zwischenzeitlich bis auf 10.050,98 Punkte vorpreschte. Bildet man das arithmetische Mittel aus alles Schlusskursen des laufenden Jahres würde sich ein DAX-Stand von 9571 ergeben. Gemessen daran bewegt sich der Leitindex momentan eher auf erhöhtem Terrain.

Beim Blick auf die Einzelwerte fällt die enorme Spannbreite auf. Zwischen der Performance von ThyssenKrupp (+23 Prozent) und der Entwicklung der Deutschen Bank-Aktie (-22 Prozent) liegen Welten. Zugute halten muss man dem Frankfurter Finanzhaus allerdings, dass die Wertentwicklung durch die laufende Kapitalerhöhung verfälscht wird. Aber auch inklusive des Bezugsrechts steht für das Institut ein Minus von rund 15 Prozent zu Buche. Auffällig ist außerdem die gute Performance von Infineon. Im Gegensatz zu ThyssenKrupp, die 2013 quasi auf der Stelle traten, setzt sich bei dem Chipkonzern die erfreuliche Aufwärtsbewegung fort.

Nicht unbedingt so weit vorn auf der Gewinnerliste zu erwarten, waren außerdem die Anteilscheine der leidgeprüften Versorger RWE und E.ON. Und mit BASF hat sich ebenfalls ein Wert nach vorn gespielt, der 2013 kaum von der Stelle kam. Vom Stimmungswandel der Investoren profitiert zudem der Anteilschein von K+S. Der Kaliproduzent gehörte im zweiten Halbjahr 2013 mit einem Kursminus von 21 Prozent noch zu den großen Verlierern. Trotz Drei-Streifen-Dauer-TV-Präsenz während der Fußball-WM ist die Adidas-Aktie momentan komplett außer Form. Dem Sportartikelkonzern machen insbesondere Währungseffekte zu schaffen. Beinahe „Zurück auf los“ hieß es für die lange Zeit zur DAX-Spitzengruppe gehörende Lufthansa-Aktie. Hier sorgte eine überraschende Gewinnwarnung für den Absturz. Und der Vollständigkeit halber: Das Lieblingsthema vieler Finanzmedien, die Commerzbank-Aktie, hat sich im ersten Halbjahr mit minus 0,01 Prozent Kursveränderung per saldo überhaupt nicht bewegt. Viel Lärm um nichts also!

[sws_green_box box_size="585"]Sie interessieren sich für Performancevergleiche? Dann sollten Sie „Top-Flop Interaktiv“ testen. Bei diesem Tool können Sie frei wählen: Zwischen den verschiedenen Indizes, rund 450 Small Caps, elf Zeiträumen und einer super detaillierten Brancheneinteilung. HIER kommen Sie direkt zu „Top-Flop Interaktiv“.[/sws_green_box]

Foto: bet-at-home.com...

© boersengefluester.de | Redaktion

Zumindest die Dividendenfrage ist geklärt. Für 2013 – dem ersten Jahr an der Börse – schüttet der Spezialchemiekonzern Evonik Industries eine Gewinnbeteiligung von 1,00 Euro pro Anteilschein aus. Die Hauptversammlung findet am 20. Mai 2014 statt. Auf Basis des aktuellen Kurses von 28,25 Euro beträgt die Rendite damit gut 3,5 Prozent. Zwar wurde vereinzelt über eine noch höhere Dividende spekuliert, aber letztlich liegt der nun gewählte Satz leicht über dem Durchschnitt der Analystenerwartungen. Insgesamt fließen an den Großaktionär RAG-Stiftung (67,9 Prozent) damit rund 316 Mio. Euro. Mit knapp 18 Prozent sitzt noch der – allerdings ausstiegswillige – Finanzinvestor CVC im Boot. Der Streubesitz beträgt damit nur etwa 14,2 Prozent.

An der Börse hat die Aktie des MDAX-Konzerns immer noch nicht gezündet, auch wenn es schon mehrfach nach einem Ausbruch Richtung Norden aussah. Mit dem nun vorgelegten Zahlenüberblick für 2013 hat Evonik die Prognosen der Finanzexperten mehrheitlich erreicht. Der Umsatz beträgt 12.874 Mio. Euro, was einem Rückgang von etwa vier Prozent entspricht. Zur Einordnung: Die Marktkapitalisierung von Evonik entspricht 13.106 Mio. Euro. Demnach wird jeder Euro Umsatz an der Börse mit ungefähr einem Euro bewertet. Auf exakt die gleiche Wertschätzung kommt BASF. Lediglich bei der momentan defizitären Lanxess ist die Marktkapitalisierung zurzeit nur halb so hoch wie die Erlöse.

Ertragsmäßig hat Evonik ebenfalls sein Soll erfüllt. Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) fiel um rund ein Viertel auf 1.424 Mio. Euro zurück. Der um Sondereffekte korrigierte Gewinn je Aktie ging von 2,31 auf 1,78 Euro zurück. Hier lag die Erwartung im Schnitt bei einem Ergebnis pro Anteilschein von 1,80 Euro. „Trotz des schwierigen Marktumfelds hat sich unser Geschäft solide entwickelt“, fasst Evonik-Vorstandschef Klaus Engel die Resultate zusammen. Bis hierhin klingt die Investmentstory noch nicht sonderlich prickelnd. Allerdings sollten Anleger berücksichtigen, dass die Essener momentan ein gewaltiges Investitionsprogramm für neue Anlagen – etwa in Saudi-Arabien und China – im Volumen von mehr als 6 Mrd. Euro umsetzen. „Erste große Projekte unseres ehrgeizigen Investitionsprogramms wurden bereits fertiggestellt“, sagt Engel. Gleichzeitig betont das Unternehmen jedoch: „Bei der weiteren Umsetzung des Investitionsprogramms wird Evonik diszipliniert vorgehen und noch nicht begonnene Projekte stets auf sich verändernde Marktgegebenheiten überprüfen.“

Für das laufende Jahr beläuft sich das Budget für Sachinvestitionen auf bis zu 1,4 Mrd. Euro. Das wäre nochmal ein Anstieg von annähernd einem Viertel gegenüber 2013. Die Finanzierung soll weitgehend aus dem Cashflow erfolgen. Dabei profitiert Evonik von der deutlich verbesserten Bilanzstruktur nach dem Verkauf des Immobiliengeschäfts. Statt einer Nettofinanzverschuldung von 1.163 Mio. Euro verfügt der MDAX-Konzern nun über ein Guthaben von 552 Mio. Euro. Das sind umgerechnet knapp 1,20 Euro pro Aktie. Eher am unteren Ende der Erwartungen liegt allerdings der Ausblick: So kalkuliert Firmenlenker Engel mit einem „leicht höheren“ Umsatz und einem bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 1,8 bis 2,1 Mrd. Euro. Hier bewegten sich die Analystenschätzungen zuletzt in einer Range von 2,0 bis 2,4 Mrd. Euro. Grund für die zurückhaltende Einschätzung von Evonik ist die eher unbefriedigende Situation bei den Preisen, während sich die Absatzmengen eher in die gewünschte Richtung bewegen.

Für boersengefluester.de bietet die Evonik-Aktie unterm Strich ein attraktives Chance-Risiko-Profil. Verglichen mit vielen anderen Branchen, hat der Chemiesektor noch immer Nachholpotenzial. Die Bewertung des Titels ist moderat. Zudem dürfte auch die Dividendenrendite für Privatanleger ein ansprechendes Argument sein. Interessant wird, wie sich die institutionellen Investoren verhalten werden. Vorstandschef Engel ist in den kommenden Wochen auf Roadshow in Frankfurt, London und Paris.

Foto: Evonik Industries...

Evonik Industries

Kurs: 17,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.954,62 Mio € | 25.04.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Bereits Anfang Januar hat boersengefluester.de die komplette Datenbank auf das KGV 2015 umgestellt. Anlass genug, gleich zu Jahresbeginn ein umfangreiches Aktien-Screening durchzuführen. Um die Vergleichbarkeit mit den vorangegangenen Ausleseprozessen möglichst groß zu halten, haben wir bei unseren Kriterien kaum etwas verändert. Zur Auswahl standen 625 Aktien mit Hauptnotiz in Deutschland. Gefragt waren Allroundtalente, die sowohl durch eine günstige fundamentale Bewertung als auch eine überzeugende Kursperformance punkten.[/sws_green_box]

Immerhin rund die Hälfte der zur Auswahl stehenden Aktien machte gleich nach dem ersten Kriterium, einem Kurs-Gewinn-Verhältnis (KGV) von maximal 15, schlapp. Die hohe Ausfallquote überrascht auf den ersten Blick. Immerhin liegt der Analyse das KGV für 2015 zu Grunde, und boersengefluester.de rechnet insgesamt mit weiter steigenden Erträgen im Vergleich zum laufenden Jahr. Unterm Strich ist das Resultat ein Beleg dafür, dass etliche Anteilscheine bereits recht sportlich bewertet sind. So kommen derzeit nur noch rund 75 Deutsche Aktien auf ein einstelliges KGV. Von den 160 Gesellschaften aus DAX, MDAX, SDAX und TecDAX gelingt dieses Kunststück derzeit lediglich 13 Papieren – auf Basis der eher konservativen Schätzungen von boersengefluester.de wohlgemerkt.

Nach der KGV-Prüfung ging es für die Kandidaten zum nächsten Fach. Bilanz- und Ergebnisqualität standen auf dem Plan. Zunächst einmal wurden alle Unternehmen ausgesiebt, deren Eigenkapitalquote nicht der Mindestanforderung von 25 Prozent entsprach. Übrig bleiben 245 Titel. Die folgende Runde überstanden Firmen, deren EBIT-Marge im vergangenen Geschäftsjahr bei mindestens zehn Prozent lag. Anders ausgedrückt: Von jedem Euro Umsatz müssen mehr als 10 Cent Gewinn (vor Abzug von Zinsen und Steuern) in den Kassen hängen bleiben. Eine derartige operative Ertragskraft hatten aus der verbliebenen Gruppe immerhin 81 Gesellschaften. Immerhin die Hälfte davon flog aber bei der nächsten Übung raus. Gefordert war eine Eigenkapitalrendite von mindestens 15 Prozent. Diese Relation von Jahresüberschuss zu Eigenkapital liegt leicht über dem Durchschnittswert von den in der Gewinnzone agierenden Unternehmen aus dem boersengefluester.de-Analysespektrum DataSelect. Korrespondierend mit einer hohen Eigenkapitalrendite geht im Normalfall ein überdurchschnittliches Kurs-Buchwert-Verhältnis (KBV) einher. Dementsprechend haben wir die obere Grenze bei dieser vor allem unter Value-Anlegern beliebten Kennzahl bei eher großzügigen 3,0 gesetzt. Erfolgreich genommen haben diese Hürde dennoch nur 32 Unternehmen.

In der nächsten Testreihe ging es um die kursmäßige Attraktivität der Aktien. Titel, deren Notiz tendenziell gen Süden marschiert, mussten spätestens jetzt Platz machen. Auf Sechs-Monats-Sicht kamen von den Übriggebliebenen immerhin 21 auf eine positive Performance. Davon wiederum überzeugten lediglich 13 Titel auch in den vergangenen drei Monaten durch eine positive Kursentwicklung. Mit Blick auf die Ein-Monats-Periode blieben immerhin elf Papiere übrig. Etliche davon hatten allerdings einen derart kleinen Börsenwert und geringen Streubesitz, so dass sie für die Mehrzahl der Anleger wohl kaum als Investment in Betracht kommen würden. Daher haben wir die letzte Blende auf einen Börsenwert von mindestens 50 Mio. Euro – bei einem Streubesitz von mehr als zehn Prozent – eingestellt. Den kompletten Beauty-Contest gemeistert haben letztlich nur vier Unternehmen: ein DAX-Wert, ein MDAX-Papier, ein Titel aus dem SDAX sowie ein Small Cap.

...

© boersengefluester.de | Redaktion

Acht Monate nach dem holprigen Börsenstart ist der Spezialchemiekonzern von Evonik Industries fast wieder zurück auf Los. Mit knapp 30 Euro nähert sich der Anteilschein des MDAX-Konzerns zunehmend dem Startkurs von 33 Euro zur Notizaufnahme am 25. April 2013. Verziehen ist, dass die Essener bereits Anfang August ihre Ziele für 2013 nach unten anpassen mussten. Die Analysten der Berenberg Bank haben Ende November die Coverage von Evonik mit einer Kaufempfehlung und Kursziel 34 Euro aufgenommen. JP Morgan nennt einen fairen Wert von 34 Euro.

Dominanter Großaktionär bei Evonik ist mit 67,9 Prozent die RAG-Stiftung, der Finanzinvestor CVC Capital Partners hält gegenwärtig noch 17,9 Prozent an dem Unternehmen. Der Rest befindet sich im Streubesitz. Allerdings wollen sich die Amerikaner von weiteren Stücken trennen, was sich angesichts des lange Zeit enttäuschenden Kursverlaufs aber als gar nicht so einfach entpuppt. Erster Schritt: Ende November platzierte CVC eine Wandelanleihe im Volumen von 350 Mio. Euro, die spätestens im November 2016 in Evonik-Anteile umgetauscht werden kann. Von weiteren Verkaufsplänen ist derzeit aber nichts bekannt.

Für 2013 rechnet Evonik mit einem Umsatz auf Vorjahreshöhe von etwa 13 Mrd. Euro und einem bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 2 Mrd. Euro. „Trotz weiterhin herausfordernder weltwirtschaftlicher Rahmenbedingungen bestätigen wir unseren Ausblick für das Gesamtjahr 2013“, sagt Vorstandschef Klaus Engel. Als außerordentliche Posten gelten in erster Linie Restrukturierungsaufwendungen. Nach neun Monaten 2013 fielen annähernd 330 Mio. Euro in diese Rubrik. Dennoch: Unterm Strich schreibt Evonik deutlich schwarze Zahlen. So kam der Überschuss von 877 Mio. auf 1,85 Mrd. Euro voran. Das Ergebnis je Aktie verbesserte sich von 1,91 auf 4,19 Euro. Klar verbessert hat sich die Bilanzqualität: Finanzverbindlichkeiten von 2,79 Mrd. Euro standen per Ende September 2013 liquide Mittel und Wertpapiere von 3,39 Mrd. entgegen. Demnach geben die Essener ihr Nettofinanzvermögen gegenwärtig mit 592 Mio. Euro an. Boersengefluester.de rechnet in diese Kennzahl allerdings noch die Pensionsrückstellungen von knapp 3,54 Mrd. Euro ein, so dass sich nach unserer Definition eine Nettofinanzverschuldung von 2,89 Mrd. Euro – entsprechend 6,21 Euro je Aktie – ergibt.

Auf der Habenseite der Gesellschaft steht außerdem die starke Marktposition. So betont Evonik, dass rund 80 Prozent des Umsatzes aus einer führenden Marktposition erwirtschaftet werden. Den Schwerpunkt setzt das Unternehmen dabei auf die Themenfelder Gesundheit, Ernährung, Ressourceneffizienz und Globalisierung. Kaum bekannt dürfte den meisten Anlegern die starke Stellung von Evonik im Bereich Hochleistungsmaterialien – etwa für den 3D-Druck – sein. Von den Immobilienaktivitäten hat sich der Vorstand hingegen zuletzt getrennt.

Noch keine konkrete Aussage gibt es zur Höhe der Dividende für 2013. Die Analysten rechnen derzeit damit, dass Evonik zwischen 0,70 und 1,00 Euro pro Anteilschein ausschütten wird. Der Konsens liegt bei 0,90 Euro. Bezogen auf den aktuellen Aktienkurs würde das auf eine Rendite von rund drei Prozent hinauslaufen, was etwa mit der Rendite von BASF vergleichbar wäre. Die Hauptversammlung ist für den 20. Mai 2014 angesetzt. Am 7. März will der Vorstand die Zahlen für 2013 vorlegen. Spätestens dann dürfte wohl auch der Dividendenvorschlag bekannt sein.

Für Anleger, die auf der Suche nach interessanten Werten für 2014 sind, bietet sich ein Blick auf den Chemiesektor geradezu an. Eine überdurchschnittliche Performance hatten 2013 nur Titel wie Wacker Chemie, Henkel und Fuchs Petrolub. Branchenriesen wie BASF, Lanxess oder Linde blieben hingegen zurück. Kein Wunder, dass Titel wie Lanxess oder BASF nun als Papiere mit Nachholpotenzial gelten. Nicht zu vernachlässigen ist dabei Evonik. Der Titel des Spezialchemiekonzerns könnte somit zu einem der Überraschungsaktien 2014 werden. Die Experten der Berenberg Bank bringen es in ihrer Studie auf den Punkt: „Qualität zu einem attraktiven Preis.“

Foto: Evonik Industries...

Evonik Industries

Kurs: 17,07

Lanxess

Kurs: 15,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.954,62 Mio € | 25.04.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Etliche hiesige Unternehmen haben trotz des Gegenwinds vom starken Euro überzeugende Quartalszahlen vorgelegt und die Prognose für das Gesamtjahr bekräftigt. Wir stellen unsere Favoriten aus DAX, MDAX und TecDAX vor.[/sws_green_box]

Die Quartalssaison in Deutschland läuft auf vollen Touren und sie zeigt einmal mehr, dass sich hiesige Firmen in dem schwierigen Konjunkturumfeld wacker schlagen. Einer der Höhepunkte der Berichtssaison aus dem DAX war Volkswagen, sind doch die Vorzugsaktien nach der Vorlage der Ergebnisse auf neue Rekordwerte geschossen. Der Konzern profitierte vor allem von der Tochter Porsche, die seit August 2012 konsolidiert wird. Allerdings litt Volkswagen zuletzt unter dem starken Euro. Deswegen ging der Umsatz im dritten Quartal um vier Prozent auf 47 Mrd. Euro zurück. Bereinigt um Währungseffekte hätten die Wolfsburger ein Erlösplus von drei Prozent ausgewiesen. Wegen der Konsolidierung von Porsche stieg der operative Gewinn dennoch um 20 Prozent auf 2,78 Mrd. Euro. Finanzchef Hans Dieter Pötsch will in diesem Jahr den 2012er-Umsatzrekord von 192,7 Mrd. Euro knacken und einen operativen Gewinn von 11,5 Mrd. Euro erwirtschaften. Dass VW-Chef Martin Winterkorn diese Ziele als „sehr ambitioniert“ bezeichnete, störte Investoren nicht.

Mit einem Ergebnis von 8,56 Mrd. Euro nach neun Monaten lag der Konzern zwar um rund 300 Mio. Euro hinter der eigenen Planung zurück. Finanzchef Pötsch will daher umso mehr auf die Kosten achten. „Unser Fokus liegt auf einer konsequenten Kosten- und Investitionsdisziplin“, sagte er. Anhaltend kräftigen Rückenwind hat der Konzern zudem aus China. In dem Land der Mitte verkaufen die Wolfsburger rund jedes Dritte ihrer Autos. Zugute kommt dem Unternehmen zudem das Baukastensystem. Durch den Einsatz von Gleichteilen sanken die Kosten im Pkw-Bau seit Jahresanfang um 1,1 Mrd. Euro. Bis 2015 visiert Bötsch durch das Baukastensystem Einsparungen von 2,7 Mrd. Euro an. Die Vorzugsaktie könnte die Klettertour fortsetzen, ist sie doch mit einem 2014er-KGV von acht viel günstiger bewertet als der DAX. Dabei prognostizieren Analysten für 2014 ein Gewinnplus von stattlichen 16 Prozent.

Kräftige Kursgewinne hat auch die Daimler-Aktie nach der Präsentation der Ergebnisse verbucht. Inzwischen notiert sie auf dem höchsten Stand seit 2008. Im dritten Quartal war das Ergebnis aus fortgeführten Geschäften um 15 Prozent auf 2,23 Mrd. Euro geklettert. Aufgrund eines Rekordabsatzes war der Umsatz um fünf Prozent auf 30,1 Mrd. Euro gestiegen. Der Stuttgarter Autobauer hat nun erstmals eine Prognose für 2013 abgegeben. So soll das um Sondereffekte, wie der Verkauf der Anteile an dem Flugzeugbauer EADS, bereinigte operative Ergebnis rund 7,5 Mrd. Euro erreichen. Das läge allerdings unter dem Vorjahreswert von 8,1 Mrd. Euro.

In den kommenden Jahren will der Konzern den operativen Gewinn weiter verbessern. Dazu sollen die Kosten bis Ende 2014 um mehr als 3,5 Mrd. Euro gesenkt werden. Vorstandschef Dieter Zetsche kann nicht zufrieden sein, lag doch die operative Marge bei der Pkw-Sparte Mercedes Benz Cars zuletzt mit 7,3 Prozent zwar über dem Vorjahresniveau aber deutlich unter den aktuellen Werten der Konkurrenten BMW und Audi von rund zehn Prozent. Zur Ergebnisverbesserung soll auch die neue S-Klasse beitragen, die seit kurzem in China und den USA auf dem Markt ist. Der Konzern investiert zudem in den kommenden beiden Jahren rund 300 Mio. Euro in seine Lkw-Werke in Brasilien, um an dem dortigen starken Marktwachstum teilzuhaben. Mit einem KGV von 10,5 ist Daimler zwar deutlich höher bewertet als Volkswagen. Dennoch könnte das Papier die Klettertour fortsetzen. Der Börsenwert liegt bei 64,2 Mrd. Euro.

Ebenso wie Daimler hat auch SAP mit den Quartalszahlen positiv überrascht. Weil sich nicht zuletzt das Geschäft in China erholt hat, hat die Walldorfer Softwareschmiede trotz des Gegenwinds von der Währungsseite ein Umsatzplus von zwei Prozent auf 4,05 Mrd. Euro verbucht. So war Lizenzsoftware in Lateinamerika stark gefragt. Weil Kunden – vor allem in den USA – jedoch verstärkt auf Mietsoftware umsteigen, ging der Lizenzumsatz des Unternehmens um fünf Prozent auf 975 Mio. Euro zurück. Finanzvorstands Werner Brandt hat stark auf die Kosten geachtet, weshalb der Gewinn vor Steuern im dritten Quartal um mehr als ein Viertel auf 1,04 Mrd. Euro geklettert ist. „SAP hatte im dritten Quartal eine sehr gute Entwicklung, wenn man das zum Teil schwierige gesamtwirtschaftliche Marktumfeld und den deutlich negativen Währungseinfluss berücksichtigt“, sagte Brandt.

Deutschlands einziger bedeutender Softwarekonzern von Weltrang hat daher die Prognose für das Gesamtjahr bekräftigt. Bei den Software- und softwarebezogenen Dienstleistungen peilt Brandt ein währungsbereinigtes Umsatzplus von mehr als zehn Prozent an. Im Sommer hatte der Finanzvorstand die Latte von elf bis 13 Prozent ein wenig gesenkt. Für das Gesamtjahr peilt er einen bereinigten Betriebsgewinn von 5,85 bis 5,95 Mrd. Euro an. Das wäre ein deutlicher Anstieg gegenüber dem 2012er-Wert von 5,21 Mrd. Euro. Der bestätigte Ausblick begeisterte Investoren, weil sich beispielsweise der US-Softwareriese Oracle zuletzt skeptisch zu den Geschäftsperspektiven geäußert hatte. Die Entwicklung der SAP-Aktie dürfte in den nächsten Quartalen davon abhängen, wie schnell SAP das Cloud-Geschäft ausbauen kann. Es hat derzeit noch eine deutlich niedrigere Marge als das herkömmliche Lizenzgeschäft. Die Aktie könnte sich in den nächsten Monaten weiter erholen, zumal sie mit einem 2014er-KGV von 15,7 angesichts der hohen Profitabilität nicht zu teuer ist.

BASF und Bayer haben Investoren mit den Ergebnissen und dem Ausblick ebenfalls überzeugt. Der weltgrößte Chemiekonzern hat im dritten Quartal den Umsatz trotz Gegenwinds von der Währungsseite um 1,5 Prozent auf 17,7 Mrd. Euro gesteigert, nicht zuletzt weil die Nachfrage im Öl- und Gasgeschäft gestiegen war. Das Geschäft mit Katalysatoren und Spezialkunststoffen für die Autoindustrie lief ebenfalls gut. Der bereinigte operative Gewinn kletterte um 15 Prozent auf knapp 1,7 Mrd. Euro und zeigt einmal mehr die hohe Profitabilität von BASF. Hauptgrund für den Ergebnissprung sind allerdings geringere Belastungen im Zusammenhang mit Aktienoptionen für Manager. Vorstandschef Kurt Bock bekräftigte die Prognose, im Gesamtjahr Umsatz und Ergebnis zu steigern. Allerdings warnte Bock: „Wir rechnen nicht mit einer Belebung des globalen Wirtschaftswachstums im vierten Quartal 2013.“ Er will daher weiter auf die Kostenbremse treten. „Wir liegen da voll im Plan und werden dieses Jahr noch einmal 300 Mio. Euro erreichen“, sagte Bock. Ab Ende 2015 soll das Sparprogramm jährliche Einsparungen von einer Mrd. Euro liefern.

Bock warnte zudem vor den negativen Folgen der Energiewende in Deutschland für die energieintensive Chemieindustrie, während die Konkurrenten aus den USA von den stark gesunkenen Gaspreisen profitieren. BASF denke darüber nach, wie man von der dortigen Situation profitieren könne, indem man beispielsweise dort weiter investiert. Gleichzeitig hielten sich Unternehmen aus der Branche mit Investitionen in Europa zurück. Die Aktie könnte in den nächsten Quartalen weiter haussieren. Anleger, die auf eine Konjunkturerholung in Europa setzen wollen, finden in BASF einen Zykliker par excellence. Aufgrund der erwarteten starken Gewinnsteigerungen für die nächsten Jahre ist das Papier mit einem KGV von 12,9 nicht zu teuer.

Fans von defensiven Aktien sollten sich Bayer anschauen. Die Aktie läuft ebenso wie die von BASF von Rekordhoch zu Rekordhoch. Bayer hat im vergangenen Quartal von der guten Nachfrage im Gesundheits- und Agrochemiegeschäft profitiert. Damit hat der Konzern den Rückgang in der Kunststoffsparte weitgehend wettgemacht. Der Umsatz lag damit stabil bei 9,6 Mrd. Euro, obwohl der starke Euro die Ergebnisse des Gesundheitsgeschäfts gedrückt hat. Der operative Gewinn stieg hingegen um 7,7 Prozent auf knapp zwei Mrd. Euro. Vorstandschef Marijn Dekkers bekräftigte den Ausblick: „Unsere Konzernprognose für 2013 behalten wir bei, auch wenn diese zunehmend ambitioniert ist.“ Die Umsatzlatte hat der Firmenlenker allerdings etwas niedriger gelegt. Der Erlös soll nun währungsbereinigt um vier bis fünf Prozent auf rund 40 Mrd. Euro zulegen. Der starke Euro soll das Ergebnis um 200 bis 250 Mio. Euro belasten. Beim bereinigten Gewinn je Aktie sieht der Firmenlenker weiterhin ein Plus im oberen einstelligen Prozentbereich.

Zufrieden waren Investoren vor allem mit dem Ausblick für die neuen Pharmaprodukte. Fünf von ihnen, darunter der Gerinnungshemmer Xarelto und die Krebsmedikamente Stivarga und Xofigo, sollen im Gesamtjahr einen Umsatz von „mehr“ als 1,4 Mrd. Euro erzielen. Die erwarteten kräftigen Gewinnsteigerungen könnten dafür sorgen, dass die Aktie die Klettertour fortsetzt.

Wenig begeistert waren Investoren hingegen von der Prognose des MDAX-Konzerns Krones, weshalb die Aktie kurzfristig deutlich unter Druck gekommen war. Wegen des guten Geschäfts hatte der Hersteller von Getränkeabfüllanlagen bereits einen Ausblick auf 2014 gewagt, allerdings lag der leicht unter den Schätzungen der Analysten. So soll der Umsatz um vier Prozent steigen und die Marge für den Gewinn vor Steuern 6,2 Prozent erreichen. Etliche Investoren haben offensichtlich übersehen, dass Krones für konservative Prognosen bekannt ist. Im dritten Quartal war der Umsatz um 7,8 Prozent auf 655,4 Mio. Euro geklettert. Der Gewinn vor Steuern lag bei beachtlichen 37,4 Mio. Euro. Weil der Auftragseingang kräftig zugelegt hat, gehen die Oberpfälzer von anhaltend guten Geschäften im vierten Quartal aus. Sie wollen weiter von ihrer guten Stellung in den Schwellenländern profitieren. Der Vorstand bekräftigte zudem die 2013er-Prognose. Mittelfristig soll die operative Marge auf sieben Prozent hochgeschraubt werden. Die Aktie könnte den Kursrückschlag schon bald aufholen. Denn die Aussichten für das Unternehmen sind weiterhin hervorragend. Denn mit steigendem Wohlstand greifen Konsumenten verstärkt zu abgepackten Getränken. Der Börsenwert liegt bei zwei Mrd. Euro.

Im Gegensatz zu Krones hat die Aktie von Hugo Boss nach der Zahlenvorlage deutlich zugelegt. Dabei waren die Umsätze im dritten Quartal um lediglich zwei Prozent auf 658 Mio. Euro geklettert. Das lag unter den Erwartungen der Analysten. Bereinigt um Währungseffekte hätte das Plus allerdings bei fünf Prozent gelegen. Vorstandschef Claus-Dietrich Lahrs konkretisierte die Prognose: für 2013 peilt er beim währungsbereinigten Umsatz und beim operativen Gewinn einen Anstieg um sechs bis acht Prozent an. Bisher hatte der Firmenlenker ein hohes einstelliges Plus in Aussicht gestellt. Lahrs baut das Geschäft mit den eigenen Filialen zulasten des Großhandelsgeschäfts weiter aus. Während die eigenen Läden ein Umsatzplus von 18 Prozent im dritten Quartal verbucht haben, gingen die Erlöse im Großhandel um zehn Prozent zurück. Gegenüber dem ersten Halbjahr habe die Nachfrage in den eigenen Läden spürbar angezogen, sagte Lahrs. „Wir rechnen deshalb im vierten Quartal mit kräftigen Umsatz- und Ergebniszuwächsen.“ Bis Ende 2013 soll die Zahl der eigenen Läden gegenüber dem Vorjahreswert um 50 steigen. Inzwischen steuern die eigenen Filialen mehr als die Hälfte des Konzernumsatzes bei. Anlegern gefallen nicht nur die hohe Profitabilität und die erwarteten deutlichen Gewinnsteigerungen, sondern auch die 2013er-Dividendenrendite, die bei rund 3,6 Prozent liegt.

Ebenso wie Hugo Boss hat der starke Euro auch den Schmierstoffhersteller Fuchs Petrolub belastet. Deswegen lag der Umsatz mit 468,7 Mio. Euro knapp unter dem Vorjahreswert. Ohne Währungseffekte hätte ein Zuwachs um 5,1 Prozent zu Buche gestanden, zumal das Geschäft in den USA merklich in Schwung gekommen ist. „Die Amerikaner sind wieder auf der Spur“, sagte Vorstandschef Stefan Fuchs. Mit den Konzernergebnissen war Fuchs sichtlich zufrieden. Es sei „das bisher beste Ergebnisquartal“, sagte der Firmenlenker. „Wir konnten noch einmal eine Schippe drauflegen.“ Neben dem Heimatmarkt florierte das Geschäft auch in China, Frankreich und Polen. Der operative Gewinn stieg um sechs Prozent auf 83,4 Mio. Euro. Fast die Hälft davon kommen aus der Heimatregion Europa. Der MDAX-Konzern peilt nach dem 2012er-Rekord beim operativen Gewinn für 2013 einen neuen Spitzenwert an. Der Konzern hatte zuletzt Werke in China und Russland eröffnet. Ende 2013 oder Anfang des nächsten Jahrs soll Spatenstich für ein Werk in Brasilien sein. Die hervorragende Profitabilität des Unternehmens spricht dafür, dass die Aktie den Aufwärtstrend fortsetzen könnte.

Beeindruckende Zahlen hat auch das IT-Systemhaus Bechtle vorgelegt, woraufhin die TecDAX-Aktie auf neue Allzeithochs geklettert ist. Der Börsenwert liegt bei rund 1 Mrd. Euro. Im dritten Quartal war der Umsatz um zehn Prozent auf 558 Mio. Euro geklettert. Damit hat sich das Wachstum deutlich beschleunigt, lag es doch im ersten Halbjahr bei fünf Prozent. Zugute kommt dem Konzern, der sich auf die Regionen Deutschland, Schweiz und Österreich fokussiert, die starke Positionierung bei Auftraggebern der öffentlichen Hand. Der Gewinn vor Steuern war im dritten Quartal um 30 Prozent auf 24,5 Mio. Euro hochgeschossen. Die Marge hatte sich damit auf 4,4 Prozent verbessert und zeigt damit eindrucksvoll, wie stark sich Skaleneffekte auswirken. Im ersten Halbjahr war sie noch bei 2,8 Prozent gelegen, weil nach dem kräftigen Stellenaufbau hohe Personalkosten das Ergebnis belastet hatten. Vorstandschef Thomas Olemotz will das organische Wachstum des Konzerns weiter vorantreiben. Der Firmenlenker möchte zudem den Konzentrationsprozess in der Branche nutzen, um den Akquisitionskurs der vergangenen Jahre fortzusetzen und so weiter Marktanteile zu gewinnen. Für das Gesamtjahr hat er eine Steigerung des Umsatzes und des Ergebnisses in Aussicht gestellt. Analysten prognostizieren für 2013 einen Umsatzanstieg um rund sechs Prozent auf 2,2 Mrd. Euro. Der Gewinn je Aktie soll um 8,5 Prozent auf 2,92 Euro vorankommen. Im nächsten Jahr soll sich das Ergebnisplus auf 14 Prozent beschleunigen.

Mit einem Börsenwert von knapp 500 Mio. Euro ist Nemetschek zwar nur halb so groß wie Bechtle, allerdings haussiert die Aktie des Anbieters von Bausoftware. Der Konzern hat in den Kernmärkten Deutschland, Schweiz und Österreich eine starke Position. Zudem expandiert er außerhalb der Kernmärkte, zum Beispiel in Mittel- und Südamerika und hat dort über die Tochter Graphisoft deren mexikanischen Distributionspartner Anzix gekauft. Im dritten Quartal war der Konzernumsatz um 5,8 Prozent auf 45,8 Mio. Euro geklettert. Fast die Hälfte der Erlöse machen Wartungsumsätze aus. Da zudem der Softwareanteil an den Konzernerlösen sehr hoch ist, lag die operative Marge bei stattlichen 25 Prozent. Vorstand Tobias Wagner, der sein Amt im August angetreten hat, gab sich zuversichtlich: „Die Nemetschek Gruppe ist auf dem Weg, um die gesteckten Ziele für das Gesamtjahr zu erreichen.“ Er visiert ein Umsatzwachstum von sechs Prozent und eine operative Marge von 22 bis 24 Prozent an. Die aktuellen Gewinnschätzungen der Analysen liegen am oberen Rand der Prognose. Für 2013 gehen die Profis von einem Anstieg des Gewinns je Aktie um rund 25 Prozent und für das nächste Jahr von rund 20 Prozent aus. Angesichts dessen und der hohen Profitabilität könnte die Aktie mit einem 2014er-KGV von rund 17 weiter haussieren.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]

Foto: Fuchs Petrolub AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Volkswagen VZ

Kurs: 71,88

Porsche Auto. Hold. VZ

Kurs: 27,08

Mercedes-Benz Group

Kurs: 45,11

SAP

Kurs: 136,72

BASF

Kurs: 49,42

Bayer

Kurs: 49,12

Krones

Kurs: 107,60

Hugo Boss

Kurs: 37,94

Bechtle

Kurs: 30,60

Nemetschek

Kurs: 56,30

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,48

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,13

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,40

DHL

Kurs: 57,22

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,80

Commerzbank

Kurs: 39,03

Beiersdorf

Kurs: 78,02

Volkswagen VZ

Kurs: 71,88

E.ON

Kurs: 19,46

Deutsche Telekom

Kurs: 26,59

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Kaufen – aber was? Diese Frage dürften sich viele Privatanleger angesichts der Rekordkurse bei DAX & Co stellen. Wer sich nicht auf sein Bauchgefühl verlassen will, sollte seine potenziellen Investments auf die Probe stellen. Boersengefluester.de hat erneut ein Screening aus dem 615 Werte umfassenden Anlageuniversum DataSelect durchgeführt. Gegenüber der Analyse von Anfang September (zu dem Artikel kommen Sie HIER) haben wir die Kriterien bewusst nicht geändert. Dennoch hat sich die Zahl der Unternehmen, die den Parcours mit insgesamt neun Hürden gemeistert haben, spürbar erhöht – und zwar von drei auf neun. Ebenfalls bemerkenswert: Diesmal erstreckt sich die Spannbreite vom DAX-Konzern bis hin zum Small Cap. Beim vorigen Screening blieben ausschließlich Spezialwerte übrig.[/sws_green_box]

Zunächst einmal haben wir alle Unternehmen aussortiert, deren Streubesitz die Marke von 10 Mio. Euro unterschreitet. Damit sollten besonders marktenge Titel verbannt werden. Übrig blieben nach diesem Schnitt 431 Gesellschaften. Im zweiten Schritt haben wir alle Aktien rausgekegelt, deren Kurs-Gewinn-Verhältnis (KGV) höher als 15 liegt. Das klingt als Hürde nicht wirklich ambitioniert. Allerdings befinden wir uns hier auf der Suche nach Alleskönnern. Und: Ein Zehnkämpfer muss schließlich auch keine Weltrekordzeit über 100 Meter laufen, um aufs Treppchen zu kommen. Das Ergebnis überrascht trotzdem: Nach der KGV-Disziplin hat sich das Teilnehmerfeld nämlich auf 185 reduziert. Logischer Nebeneffekt: All diesen Firmen ist gemeinsam, dass sie nach Prognosen von boersengefluester.de im kommenden Jahr in der Gewinnzone agieren.

Bei den nächsten Runden drehte es sich um Kennzahlen aus Bilanz sowie Gewinn- und Verlustrechnung. Demnach sollte die Mindestanforderung an die Eigenkapitalquote – also dem Verhältnis von Eigenkapital zur Bilanzsumme – mindestens 25 Prozent betragen. Für 34 Unternehmen war das eine zu anspruchsvolle Bedingung, so dass noch 151 Gesellschaften übrig bleiben. Deutlich schärfer fiel die Rasur beim Kriterium der Rentabilität – bezogen auf den Gewinn vor Zinsen und Steuern (EBIT) im Verhältnis zum Umsatz – aus. Von den 151 Firmen, die noch im Rennen waren, kamen nur 57 auf eine operative Marge von mindestens zehn Prozent. Die Zahlen beziehen sich auf die Angaben aus dem jüngsten Geschäftsbericht – in der Regel also dem für das Jahr 2012.

Im folgenden Schritt ging es um die Verzinsung des eingesetzten Aktionärskapitals. Demnach sollte die Eigenkapitalrendite – verstanden als das Verhältnis von Jahresüberschuss zu Eigenkapital – mindestens 15 Prozent erreichen. Bestanden haben diese Prüfung nur 31 der 57 Kandidaten. Zur Einordnung: Der Mittelwert aller in der Gewinnzone arbeitenden Gesellschaften aus dem Universum von DataSelect beträgt rund 13,5 Prozent. In fester Beziehung zur Eigenkapitalrendite steht das bei Value-Anlegern beliebte Kurs-Buchwert-Verhältnis (KBV). Getrennt haben wir uns von allen Aktien, bei denen das KBV größer als 3,0 ist. Dadurch hat sich das Feld auf 24 Titel reduziert. Nutzwertige Infos zur Interpretation dieser Kennzahl finden Sie HIER.

Zuletzt ging es um die kursmäßige Fitness der Aktien. Papiere, die sich südwärts bewegen, hatten keine Chance in diesem Screening. Von den 24 Werten, die es bis hierher geschafft hatten, mussten neun weichen, weil sie auf Sechs-Monats-Sicht keine positive Performance vorzuweisen hatten. Aus der nun mit 15 Aktien bestückten Gruppe fielen anschließend zwei Werte heraus, da sie auf Drei-Monats-Sicht nicht mindestens positiv abgeschnitten hatten. Zuletzt ging es um den kurzen Zeitraum. Demnach war gefordert, dass der Aktienkurs selbst auf Ein-Monats-Sicht ein Pluszeichen vorweisen konnte. Immerhin neun Aktien haben die Prozedur überstanden. Genug der Knechterei: Innerhalb der Neuner-Gruppe wollten wir keine Abstufung mehr vornehmen, jedes Papier hat einen gewissen Charme. Wir stellen sie daher – mit abnehmendem Börsenwert – kurz einzeln vor.

Mit Abstand größter Wert von den Titeln, die das Screening überstanden haben ist BASF. Der Chemieriese hängt dem Gesamtmarkt 2013 bislang hinterher, bewegt sich dabei trotzdem auf hohem Niveau. Die Quartalszahlen veröffentlicht der DAX-Konzern am 25. Oktober. Angesichts der schleppenden Chemiekonjunktur sollten die Erwartungen aber nicht zu hoch angesetzt werden. Die Analysten der DZ Bank trauen dem Papier Kurse bis in den Bereich um 81 Euro zu. Das entspricht einem Potenzial von etwa zwölf Prozent. Klingt nicht übermäßig attraktiv. Verkehrt wäre so eine Performance auf Jahressicht aber auch nicht. Die BASF-Aktie hat sich besonders als Langfristinvestment einen guten Ruf erarbeitet. Die Dividendenrendite beträgt 3,6 Prozent – auf Basis einer stabilen Ausschüttung von 2,60 Euro pro Aktie für 2013.

Alle Kriterien gemeistert, hat auch der TecDAX-Wert BB Biotech. Dabei ist das Unternehmen streng genommen eine Beteiligungsgesellschaft mit Fonds-Charakter. Die größten Positionen der Schweizer sind Celgene, Actelion, Isis Pharmaceuticals, Gilead und Incyte. Mit BB Biotech erhalten Anleger einen vergleichsweise günstigen Einstieg in die besten Biotechwerte der Welt. Gemessen am inneren Wert von zuletzt 144 Euro wird der Anteilschein mit einem Abschlag von immerhin einem Viertel gehandelt. Die Analysten der Deutschen Bank haben das Kursziel zuletzt auf umgerechnet 133 Euro festgelegt und empfehlen den Titel zum Kauf.

Fast schon ein Klassiker für Anhänger von deutschen Nebenwerten ist die Aktie von Sixt. Nicht ganz überraschend, hat in unserem Screening die Vorzugsaktie des Autovermieters die Nase vor. Im Vergleich zu den marktbreiteren und im SDAX gelisteten Stämmen, punkten die Vorzüge insbesondere bei der Dividendenrendite. Angesichts des relativ großen Kursabstands von zurzeit 22 Prozent zwischen beiden Gattungen, scheinen die Vorzüge zurzeit aber auch sonst die cleverere Alternative. Die Neun-Monats-zahlen präsentiert Sixt am 19. November Bislang rechnet Vorstandschef Erich Sixt für 2013 mit einem Gewinn vor Steuern, der leicht unterhalb des Vorjahresniveaus von 118,6 Mio. Euro liegen soll.

Deutlich unbekannter ist die Aktie des Immobilienunternehmens Grand City Properties. Boersengefluester.de hatte den Titel zuletzt ausführlich vorgestellt. Sie finden den Bericht HIER. Die Gesellschaft mit Sitz in Luxemburg konzentriert sich auf Wohnungen in B-Lagen mit Schwerpunkt auf Nordrhein-Westfalen und Berlin. Dabei fährt der Vorstand einen scharfen Expansionskurs. So hat Grand City Properties bereits zwei Anleihen emittiert. Eine ebenfalls ausgegebene Wandelschuldverschreibung ist mittlerweile nahezu komplett in Aktien getauscht. Für risikobereite Investoren ist der Titel durchaus eine Überlegung wert. Der Börsenwert beträgt 530 Mio. Euro. Gut 44 Prozent davon befinden sich im Streubesitz. Zuletzt hat der Kurs die Marke von sechs Euro übersprungen. Analysten covern den Titel noch nicht.