Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#520000

© boersengefluester.de | Redaktion

Gar nicht so einfach, aus dem Kopf alle 30 DAX-Aktien auf einen Zettel zu schreiben. Wir haben den Versuch gemacht und mussten am Ende doch ein klein wenig überlegen, bis uns Beiersdorf als letztes noch fehlendes Indexmitglied einfiel. Die leichte Gedächtnislücke kommt vermutlich nicht von ungefähr, denn die Hamburger mit ihren bekanntesten Marken Nivea, Tesa und Hansaplast sind nicht unbedingt die Aktie, die Anleger in den vergangenen fünf Jahren vom Hocker gerissen hat. Per saldo geht es seitwärts mit dem Anteilschein. Und eine seit 2009 konstant bei 0,70 Euro je Aktie gelassene Dividende werden die meisten Investoren wohl nicht mehr in die Rubrik Dividendenkontinuität einsortieren, sondern eher als eine aus der Zeit gefallene Ausschüttungspolitik betrachten – zumal sie für eine Dividendenrendite von nicht einmal 1 Prozent steht. Doch das kümmert die Großaktionäre der Familie Herz, die etwas mehr als 50 Prozent der Beiersdorf-Aktien halten, offenbar wenig....

© boersengefluester.de | Redaktion

Die Beiersdorf-Aktie ist ein echtes Phänomen. Kein anderer DAX-Wert kommt auf ähnlich hohe Bewertungskennzahlen wie der Hersteller von Körperpflegeprodukten (Nivea, Eucerin, Labello, Florena, Hansaplast, 8X4) und Klebstoffen (Tesa). Kleine Kostprobe: Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der 2016er-Ergebnisschätzungen von boersengefluester.de beträgt fast 25. In ähnlichen Regionen bewegen sich höchstens noch Henkel und die Merck KGaA. Die Marktkapitalisierung von 18,66 Mrd. Euro übersteigt den jetzt für 2014 gemeldeten Umsatz von 6.285 Mio. Euro beinahe um den Faktor drei. Anders ausgedrückt heißt das nichts anderes, als dass jeder Euro, den die Hamburger einnehmen, an der Börse mit knapp 3 Euro gehandelt wird. Die enorme Wertschätzung hat allerdings auch ihre Gründe. Nivea ist seit Jahren eine Lizenz zum Gelddrucken. Experten taxieren allein den Markenwert von Nivea auf umgerechnet rund 6,3 Mrd. Euro. Verluste sind ein Fremdwort für Beiersdorf. Und das wird wohl auch so bleiben. „Beiersdorf hat einen Grad an Stabilität und Stärke erreicht, der uns auch für 2015 positiv stimmt", betont Vorstandschef Stefan F. Heidenreich. Für 2014 siedelt Heidenreich die operative Umsatzrendite bei mehr als 13 Prozent an und bestätigte damit die bisherigen Prognosen.

Die Dividende hat das Unternehmen in den vergangenen 15 Jahren immerhin neun Mal heraufgesetzt. Von 2009 bis 2013 zahlte Beiersdorf allerdings eine konstante Ausschüttung von 0,70 Euro pro Anteilschein. Höchste Zeit also für eine Anhebung der Gewinnbeteiligung. Boersengefluester.de rechnet derzeit für 2014 mit einer Dividende von 0,80 Euro. Auf Basis des gegenwärtigen Kurses würde aber auch das nur für eine Rendite von knapp 1,1 Prozent stehen. Zur Einordnung: Der Durchschnittswert der vergangenen zehn Jahre lag bei rund 1,4 Prozent. Das ist zwar auch nicht sonderlich attraktiv. Um auf diesen Wert zu kommen, müsste Beiersdorf die Dividende für 2014 jedoch auf rund 1,05 Euro erhöhen. Danach sieht es derzeit nicht unbedingt aus. Am 13. Februar wissen die Anleger mehr. Dann wird der Vorstand das komplette Zahlenwerk vorlegen. Die Hauptversammlung findet dann am 31. März 2015 statt.

Punkten kann Beiersdorf auch mit Blick auf die Bilanz. Zum Ende des dritten Quartals stand eine Nettoliquidität von 2,56 Mrd. Euro in den Büchern. Und selbst unter Berücksichtigung der Pensionsrückstellungen ergibt sich noch immer ein Netto-Cash von 7,63 Euro, der den aktuellen Aktienkurs damit zu rund zehn Prozent abdeckt. Die Eigenkapitalquote türmte sich zuletzt auf annähernd 57 Prozent. Die Eigenkapitalrendite von zuletzt gut 15 Prozent kann sich ebenfalls sehen lassen. Vor diesem Hintergrund wird auch das Kurs-Buchwert-Verhältnis (KBV) von fast 5,5 verständlich. Allerdings: Enttäuschungen sind in diesen Bewertungssphären nicht vorgesehen.

Geerdet werden Anleger auch beim Blick auf den Langfristchart. Letztlich bewegt sich das Papier seit fast zwei Jahren in einer Seitwärtsrange zwischen 64 und 75 Euro. Noch immer ist der Titel damit beschäftigt, den Kursanstieg von 44 auf 73 Euro zwischen 2013 und Ende 2013 zu verdauen. Klar ist aber auch: Sollte die Konsolidierungsphase abgeschlossen sein und die Notiz den Sprung über die 80-Euro-Marke schaffen, wäre der Weg nach oben frei – zumindest charttechnisch. Fundamental ist die Luft nach oben dagegen noch immer ziemlich dünn. Per saldo ist der Titel damit wohl eine Halten-Position. Die große Stunde der Beiersdorf-Aktie wird vermutlich erst wieder dann schlagen, wenn es an den Märkten kräftig ruckelt. In solchen Situationen schätzen die Anleger dann stabile Geschäftsmodelle, wie das der Hamburger.

Die Dividende hat das Unternehmen in den vergangenen 15 Jahren immerhin neun Mal heraufgesetzt. Von 2009 bis 2013 zahlte Beiersdorf allerdings eine konstante Ausschüttung von 0,70 Euro pro Anteilschein. Höchste Zeit also für eine Anhebung der Gewinnbeteiligung. Boersengefluester.de rechnet derzeit für 2014 mit einer Dividende von 0,80 Euro. Auf Basis des gegenwärtigen Kurses würde aber auch das nur für eine Rendite von knapp 1,1 Prozent stehen. Zur Einordnung: Der Durchschnittswert der vergangenen zehn Jahre lag bei rund 1,4 Prozent. Das ist zwar auch nicht sonderlich attraktiv. Um auf diesen Wert zu kommen, müsste Beiersdorf die Dividende für 2014 jedoch auf rund 1,05 Euro erhöhen. Danach sieht es derzeit nicht unbedingt aus. Am 13. Februar wissen die Anleger mehr. Dann wird der Vorstand das komplette Zahlenwerk vorlegen. Die Hauptversammlung findet dann am 31. März 2015 statt.

Punkten kann Beiersdorf auch mit Blick auf die Bilanz. Zum Ende des dritten Quartals stand eine Nettoliquidität von 2,56 Mrd. Euro in den Büchern. Und selbst unter Berücksichtigung der Pensionsrückstellungen ergibt sich noch immer ein Netto-Cash von 7,63 Euro, der den aktuellen Aktienkurs damit zu rund zehn Prozent abdeckt. Die Eigenkapitalquote türmte sich zuletzt auf annähernd 57 Prozent. Die Eigenkapitalrendite von zuletzt gut 15 Prozent kann sich ebenfalls sehen lassen. Vor diesem Hintergrund wird auch das Kurs-Buchwert-Verhältnis (KBV) von fast 5,5 verständlich. Allerdings: Enttäuschungen sind in diesen Bewertungssphären nicht vorgesehen.

Geerdet werden Anleger auch beim Blick auf den Langfristchart. Letztlich bewegt sich das Papier seit fast zwei Jahren in einer Seitwärtsrange zwischen 64 und 75 Euro. Noch immer ist der Titel damit beschäftigt, den Kursanstieg von 44 auf 73 Euro zwischen 2013 und Ende 2013 zu verdauen. Klar ist aber auch: Sollte die Konsolidierungsphase abgeschlossen sein und die Notiz den Sprung über die 80-Euro-Marke schaffen, wäre der Weg nach oben frei – zumindest charttechnisch. Fundamental ist die Luft nach oben dagegen noch immer ziemlich dünn. Per saldo ist der Titel damit wohl eine Halten-Position. Die große Stunde der Beiersdorf-Aktie wird vermutlich erst wieder dann schlagen, wenn es an den Märkten kräftig ruckelt. In solchen Situationen schätzen die Anleger dann stabile Geschäftsmodelle, wie das der Hamburger.

Foto: Beiersdorf AG...

Foto: Beiersdorf AG...

Beiersdorf

Kurs: 78,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beiersdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520000 | DE0005200000 | AG | 18.810,62 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7.025,00 | 7.627,00 | 8.799,00 | 9.447,00 | 9.850,00 | 9.852,00 | 9.830,00 | |

| EBITDA1,2 | 1.085,00 | 1.220,00 | 1.379,00 | 1.554,00 | 1.651,00 | 1.648,00 | 1.600,00 | |

| EBITDA-margin %3 | 15,45 | 16,00 | 15,67 | 16,45 | 16,76 | 16,73 | 16,28 | |

| EBIT1,4 | 828,00 | 933,00 | 1.092,00 | 1.105,00 | 1.294,00 | 1.320,00 | 1.290,00 | |

| EBIT-margin %5 | 11,79 | 12,23 | 12,41 | 11,70 | 13,14 | 13,40 | 13,12 | |

| Net profit1 | 577,00 | 655,00 | 771,00 | 749,00 | 928,00 | 955,00 | 930,00 | |

| Net-margin %6 | 8,21 | 8,59 | 8,76 | 7,93 | 9,42 | 9,69 | 9,46 | |

| Cashflow1,7 | 984,00 | 993,00 | 797,00 | 941,00 | 1.231,00 | 785,00 | 950,00 | |

| Earnings per share8 | 2,47 | 2,81 | 3,33 | 3,24 | 4,05 | 4,25 | 3,80 | |

| Dividend per share8 | 0,70 | 0,70 | 0,70 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

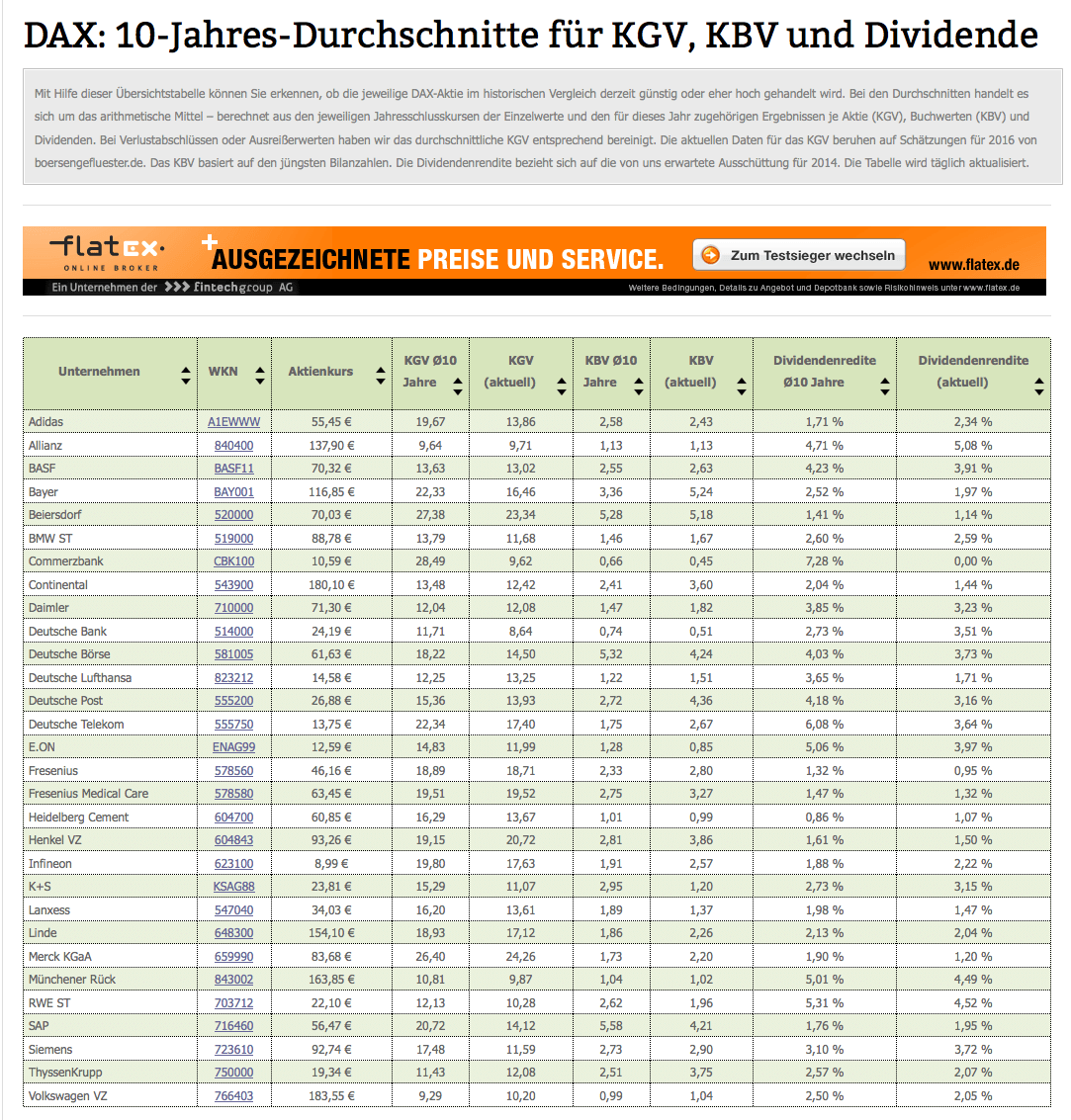

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Kennen Sie bereits unsere DAX-Übersicht 10-Jahres-Durchschnitte für KGV, KBV und Dividende? Sollten Sie sich unbedingt anschauen: In dieser Form wohl einzigartig. Einfach HIER Klicken.[/sws_red_box]

Foto: Beiersdorf AG...

© boersengefluester.de | Redaktion

Finanzinvestoren ist WMF eigentlich gewohnt: Doch verglichen mit den Zeiten des langjährigen Großaktionärs Capvis aus der Schweiz ordnet die amerikanische Kohlberg Kravis Roberts (KKR) eine verschärfte Gangart an. „Beschleunigung des internationalen Wachstums“ und „Strategisches Transformationsprogramm“ lauten die Ansagen an Mitarbeiter und Anteilseigner. Zumindest an der Börse kommen derartige Umstrukturierungen im Normalfall ganz gut an. Doch die Notiz der WMF-Stammaktien tritt bereits seit etlichen Monaten per saldo auf der Stelle. Einzig auffällig ist, dass sich der Kursabstand zwischen den Stämmen und den stimmrechtslosen Vorzügen auf zurzeit rund 13 Prozent verringert hat. Der durchschnittliche Spread zwischen beiden Aktiengattungen lag nach Berechnungen von boersengefluester.de im laufenden Jahr bei 15,2 Prozent. Mit Sicht auf die vergangenen 52 Wochen ergibt sich gar eine Differenz von mehr als 20 Prozent. Allerdings fehlen offizielle Hinweise, wonach KKR bei den Vorzügen auf der Käuferseite steht. Laut Homepage von WMF hält die den Amerikanern zuzurechnende Finedining Capital GmbH unverändert 71,56 Prozent der Stämme und 6,09 Prozent der Vorzüge.

Vorbei ist es vorerst auch mit der Dividendenherrlichkeit bei WMF. Zählte das Papier früher stets zu den Renditeperlen auf dem heimischen Kurszettel, müssen sich Anteilseigner für 2013 auf eine halbierte Ausschüttung von 0,50 Euro je Stamm- und Vorzugsaktie einstellen. Damit bringen es selbst die günstigeren Vorzüge nur auf eine Rendite von 1,03 Prozent. „Ach du dickes Ei", wird sich hier manch langjähriger Investor denken. Die Ausschüttungssumme nach der Hauptversammlung am 22. Mai 2014 beträgt 7 Mio. Euro. Mit der überraschend deutlichen Kürzung setzt die Gesellschaft allerdings ein klares Signal und unterstreicht die Notwendigkeit des schmerzhaften Umstrukturierungsprozesses auch Richtung Kapitalmarkt. Rein bilanziell wäre der Schnitt nicht unbedingt nötig gewesen. Zum Halbjahr machte das Eigenkapital bei WMF mit 333,9 Mio. Euro noch gut 55 Prozent der Bilanzsumme aus. Die Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) beliefen sich auf 50,6 Mio. Euro – also etwa 3,60 Euro je Aktie. Da gibt es jede Menge Gesellschaften, die weniger robust aufgestellt sind.

Der 2013er-Umsatz war mit 1,015 Mrd. Euro um rund 1,2 Prozent niedriger als im Vorjahr. Zuletzt hatte WMF-Vorstandschef Peter Feld Erlöse auf Vorjahresniveau in Aussicht gestellt. Massiv eingekocht ist allerdings der Gewinn – er reduzierte sich von 44,85 auf 25,30 Mio. Euro. Hier wirken sich insbesondere die negativen Effekte aus dem Verkauf der Elektrokleingeräte-Gruppe Princess aus. Im jüngsten Zwischenbericht bezifferte WMF die Belastungen auf insgesamt 13,3 Mio. Euro. Hinzu kommen die bereits getätigten Maßnahmen im Zuge der Rationalisierungsanstrengungen bei WMF. Doch damit nicht genug: Nun geht es einigen der zuletzt gut 6000 Beschäftigen an den Kragen. Zu genauen Zahlen schweigt sich das Management momentan noch aus. Ziel ist es, den „Personalbestand an das aktuelle Geschäft und die neue auf Nachhaltigkeit ausgelegte Wachstumsstrategie“ anzupassen, so die offizielle Lesart. Als Richtschnur gilt, dass der Personalaufwand von zuletzt 313 Mio. Euro um zehn Prozent gesenkt werden soll. Zudem will der frühere Beiersdorf-Vorstand Feld das Logistiknetzwerk optimieren. „Insgesamt sollen jährliche Einsparungen in Höhe von 30 Millionen Euro realisiert werden“, teilte WMF mit. Umgekehrt heißt das allerdings, dass für 2014 und 2015 nochmals mit „erheblichen Einmalkosten“ zu rechnen sei.

Angesichts des Ausmaßes der Belastungen hält sich der Aktienkurs erstaunlich gut. Wie bereits erwähnt: Die Vorzüge konnten zuletzt sogar Boden gutmachen. Da beide Gattungen momentan aber weder unter KGV-Aspekten überzeugen, noch eine anständige Dividende bieten und auch das Kurs-Buchwert-Verhältnis mit mehr als zwei kein Schnapper mehr ist, setzen die Anleger offenbar darauf, dass KKR den verbliebenen Aktionären eine Schlussofferte unterbreiten könnte und die Papiere anschließend von der Börse nimmt. Interessant scheint die Bewertung nur mit Blick auf die Relation von Marktkapitalisierung zu Umsatz. Momentan wird jeder Euro Erlös von WMF mit lediglich 73 Cent bewertet. Boersengefluester.de bleibt bei der Kauf-Empfehlung für die Vorzüge. Der Risikograd des Investments ist aber höher als vor ein paar Monaten.

Foto: WMF AG...

WMF VZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WMF VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 780303 | DE0007803033 | 0,00 Mio € | 01.01.1970 | Halten | ||

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Countdown läuft – offenbar haben sich Börsianer auf die Schlagzeile „DAX 10.000“ eingeschossen. Klingt verlockend und der Weg bis dorthin ist auch nicht mehr sonderlich weit. Die zurzeit noch fehlenden 275 Punkte entsprechen einer Differenz von gerade einmal 2,8 Prozent. Boersengefluester.de hat seine Datenbank ausgewertet und Fakten zur Bewertung des Blue-Chip-Barometers gesammelt.[/sws_blue_box]

Gegenwärtig bringen es die 30 im DAX geführten Unternehmen auf einen gesamten Börsenwert von 1.071,613 Mrd. Euro – das ist so viel wie nie zuvor. Wertvollstes Unternehmen ist Volkswagen mit einer Kapitalisierung von gegenwärtig 92,11 Mrd. Euro. Es folgen Siemens mit 89,29 Mrd. Euro und Bayer mit 84,10 Mrd. Euro.

Setzt man die gesamten für 2013 von boersengefluester.de erwarteten Firmengewinne der DAX-Konzerne von 65,81 Mrd. Euro in Relation zur Kapitalisierung des DAX, ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von immerhin 16,28. Dieser Wert liegt signifikant über dem Mittelwert der vergangenen zehn Jahre, der momentan bei knapp 14 anzusiedeln ist. Auf etwa diesem Bewertungsniveau befindet sich der DAX, wenn man die Schätzungen für 2014 als Basis heranzieht – dann beträgt das DAX-KGV nämlich 14,22. Etwas günstiger als im langjährigen Schnitt sieht der DAX nur mit Blick auf die Ergebniserwartungen für 2015 aus. Hier liegt das DAX-KGV bei 12,9. KGV-Betrachtungen sind zwar populär, allerdings sind die Schätzungen stets mit enormer Unsicherheit versehen. Daran ändert auch der Umstand nichts, dass die Notenbanken derzeit alles daran geben, mit ihrer Politik die konjunkturellen Schwankungen möglichst auszuschalten. Zudem gibt es unter den Analysten zahlreiche Bereinigungsmethoden bei der Ergebnisermittlung. So verwundert es nicht, dass es auch deutliche niedrigere Angaben zum Markt-KGV gibt. Fazit Markt-KGV: Günstig sieht anders aus, Grund zur Beunruhigung besteht aber noch nicht unbedingt.

Dieser Eindruck verschlechtert sich allerdings bereits, wenn man den Blick auf die Bewertung der Einzeltitel richtet. Immerhin drei DAX-Werte haben ein KGV von mehr als 20. Bei immerhin elf Titeln liegt es nördlich von 15. Insgesamt 19 Unternehmen werden momentan mit einem Faktor von größer 13 – bezogen auf den 2015er-Gewinn – gehandelt. Lediglich vier Aktien (Deutsche Bank, Lanxess, Münchener Rück und Volkswagen) kommen zurzeit auf einstellige KGVs. Die beiden teuersten Titel aus dieser Kategorie sind – mit KGVs von jeweils mehr als 25 – Beiersdorf und der Pharmakonzern Merck KGaA.

Keinen wirklich überzeugenden Eindruck macht der DAX mit Blick auf die Dividendenrendite für 2013. Beträgt das langjährige Mittel deutlich mehr als drei Prozent, bieten die DAX-Unternehmen – auf Basis der aktuellen Schätzungen – nur eine Verzinsung von knapp 2,6 Prozent. Um zumindest Durchschnittsniveau zu erreichen, bedarf es in den kommenden Wochen also manch positiver Dividendenüberraschung. Die gute Nachricht ist allerdings, dass es bei den Einzeltiteln im DAX immer noch interessante Dividendenwerte gibt – dabei haben prominente Ausschütter wie die Deutsche Telekom oder die Versorger bereits spürbare Kürzungen angekündigt. Tipp von boersengefluester.de: Eine permanente Übersicht zu den einzelnen Ausschüttungen bietet unserer Dividenden-Kalender.

Eher zur Vorsicht mahnt das unter Value-Anlegern stark beachtete Kurs-Buchwert-Verhältnis. Auf Basis der jüngsten Zwischenberichte kommt der DAX nach Berechnungen von boersengefluester.de zurzeit auf ein KBV von 1,89. Mit Blick auf zehn Jahre lagen die heimischen Blue Chips eher bei rund 1,5. Hellhörig werden Schnäppchenjäger sogar erst, wenn sich Einzelaktien der Marke von 1,0 nähern. Allerdings greift diese Sichtweise oft zu kurz, denn Unternehmen mit einer überdurchschnittlich hohen Eigenkapitalrendite werden sich dieser Grenze wohl nur im Ausnahmefall nähern. Tipps zur richtigen Interpretation des Buchwerts finden Sie HIER.

Bleibt ein kurzer Blick auf die Charttechnik – hier in Form des Abstands zur 200-Tage-Durchschnittslinie. Für die Chartanhänger hat diese Kurve eine ähnliche Bedeutung, wie das KGV für die „Fundis“. Mittlerweile hat sich der DAX um mehr als 14 Prozent von seinem Mittelwert entfernt. Das ist eine ordentliche Wegstrecke, die beinahe nach einer ausgeprägten Konsolidierung ruft. Mitunter sind in der Vergangenheit zwar auch größere prozentuale Abstände zu beobachten gewesen. Doch waren das meist komplett andere Marktphasen wie beispielsweise scharfe Kurserholungen nach vorangegangenen Zusammenbrüchen.

[sws_red_box box_size="585"]Fazit: Keine der wichtigsten Kennzahlen bewegt sich derzeit noch voll im grünen Bereich. Die Bewertung der Einzelunternehmen ist oft bereits sehr sportlich. Dessen sollten sich Anleger bewusst sein. Getrieben wird der Markt in erster Linie von der Notenbankpolitik und fehlenden Anlagealternativen. Das kann noch eine Weile gut gehen – sicher ist das aber nicht. Letztlich könnte der Markt auch um 20 Prozent korrigieren und wäre selbst dann immer noch nicht super günstig.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Aktien der Konsumgüterhersteller haben sich seit Anfang 2000 im Wert versechsfacht. Damit haben sie den DAX, der um „lediglich“ 34 Prozent zugelegt hat, bei Weitem abgehängt. Produkte wie Persil von Henkel oder Nivea von Beiersdorf erfreuen sich nicht zuletzt in den Emerging Markets starker Beliebtheit. Bei Adidas sollte das WM-Jahr 2014 die Geschäfte beflügeln. Beim Konkurrenten Puma dürfte der Konzernumbau hingegen noch länger dauern. Hugo Boss hat zwar das 2015er-Gewinnziel gesenkt. Die Aktie dürfte dennoch weiter gen Norden ziehen.[/sws_blue_box]

Vielen hiesigen Konsumgüterherstellern geht es blendend: So hat Henkel, der Hersteller von Persil-Waschmittel und Schwarzkopf-Shampoo, nach der Vorlage starker Quartalszahlen die Gewinnprognose für das Gesamtjahr angehoben. Die bereinigte operative Marge soll nun rund 15 Prozent erreichen. Vorstandschef Kasper Rorsted peilt zudem ein organisches Umsatzwachstum von drei bis fünf Prozent an. Henkels wichtigstes Standbein, das Klebstoffgeschäft profitierte im dritten Quartal von der starken Nachfrage aus der Industrie. Zudem hat das Geschäft mit Wasch- und Reinigungsmitteln in den Wachstumsmärkten zugelegt. In den kommenden Jahren will sich der Konzern vor allem auf ertragsstarke Marken konzentrieren und die Gesamtzahl der Marken von aktuell rund 400 auf 250 bis zum Jahr 2016 konzentrieren. Die gute Geschäftsentwicklung will Rorsted nutzen, um auf Akquisitionstour zu gehen. Den Spielraum hierfür bezifferte er zuletzt auf 4 bis 4,5 Mrd. Euro. Potenzial sieht der Konzern beispielsweise im Markt für Smartphones und Handys. In jedem Handy stecke je nach Modell Klebstoff im Wert von bis zu 0,80 Euro. Den letzten großen Zukauf hatte Henkel 2008 getätigt, als der Konzern durch die Übernahme von National Starch zum größten Klebstoffhersteller der Welt aufgestiegen war. Bis 2016 will Rorsted den Umsatz auf 20 Mrd. Euro gegenüber 16,5 Mrd. Euro für 2012 steigern. Rund die Hälfte der Erlöse sollen dann aus den Emerging Markets kommen gegenüber rund 45 Prozent heute. Der Börsenwert der Stamm- und Vorzugsaktien liegt bei insgesamt 32,2 Mrd. Euro, womit Henkel der mit weitem Abstand schwerste Wert in dem Branchenindex ist.

Der Konkurrent Beiersdorf hat zuletzt nicht nur die Gewinn-, sondern auch die Umsatzprognose angehoben, vor allem weil das Geschäft bei der Klebstofftochter Tesa besser läuft als erwartet. Sie erfreute sich starker Nachfrage aus der Autoindustrie, vor allem in Deutschland und Nordamerika und von asiatischen Elektronikherstellern. Vorstandschef Stefan Heidenreich prognostiziert nun ein Plus beim Konzernerlös von sechs bis sieben Prozent. Die operative Marge soll rund 13 Prozent erreichen. Das Unternehmen konzentriert sich ebenso wie Henkel auf starke Marken wie Nivea und Eucerin. Bei Kunden begehrt waren zuletzt neue Produkte wie ein Duschgel mit integrierter Bodylotion oder ein Deo gegen Stressschweiß. „Wir gewinnen Marktanteile, unsere Produkte finden eine positive Resonanz. Kurz: Unsere Marken sind wieder begehrt“, sagte Heidenreich zuletzt. Der Börsenwert liegt bei 18,7 Mrd. Euro. Gemessen an den einschlägigen Kennzahlen wie KGV, KBV oder Dividendenrendite ist der Titel recht bewertet, weshalb die Analysten dem Titel kein großes Potenzial mehr zutrauen.

Bei Adidas war das Geschäft zuletzt zwar unter Druck. So belasteten der starke Euro, Vertriebsprobleme in Russland sowie ein schwaches Golfgeschäft die weltweite Nummer zwei unter den Sportartikelherstellern. Deshalb hatte der Konzern im September die Gewinnprognose gesenkt und damit Investoren enttäuscht. Vorstandschef Herbert Hainer erwartet jedoch, dass das Fußball-Fieber wegen der Weltmeisterschaft 2014 in Brasilien das Geschäft von Adidas bereits im laufenden vierten Quartal beleben wird. Die Auslieferungen dafür haben bereits begonnen. 2014 will der Konzern im Fußball-Geschäft mehr als zwei Mrd. Euro umsetzen – das wäre neuer Rekord. Adidas rüstet acht Mannschaften aus, darunter Deutschland, den Weltmeister Spanien und Argentinien. Laut Hainer soll der Konzernumsatz 2014 währungsbereinigt im hohen einstelligen Prozentbereich steigen. Die operative Marge soll um einen Prozentpunkt verbessert werden. Große Erwartungen hat Adidas vor allem an die Kategorien Laufen und Fussball. So soll die „Boost-Technologie“ nicht nur auf Laufschuhe, sondern auch auf andere Sportarten wie Basketball ausgedehnt werden. Das Thema Fitness soll bei der Tochter Reebok weiter vorangetrieben werden. 2015 will der Firmenlenker bei einem Umsatz von 17 Mrd. Euro eine operative Marge von elf Prozent erwirtschaften.

Der Konkurrent Puma wird hingegen noch eine ganze Weile in schwierigem Fahrwasser bleiben. Bei der Vorlage der Neun-Monats-Zahlen räumte der neue Vorstandschef Björn Gulden ein, dass die Restrukturierung noch eine Menge Zeit brauchen wird. „Wir müssen realistisch sein, das wird eine langfristige Sache“, sagte er. Wegen Einmalaufwendungen von 130 Mio. Euro senkte er die Gewinnprognose für das Gesamtjahr. Statt wie geplant zu steigen, soll der Gewinn 2013 deutlich sinken. Die Aktie dürfte in den nächsten Monaten weiter seitwärts tendieren. Der Börsenwert liegt bei lediglich 3,4 Mrd. Euro. Zuletzt musste der Titel sogar den Gang vom MDAX in den SDAX antreten. Knapp 83 Prozent der Puma-Aktien befinden sich im Besitz der französischen Kering Group, die früher unter PPR firmierte. Der Streubesitz beträgt 17,01 Prozent. Derzeit besteht kein Grund, in dem Titel investiert zu sein.

Der Modekonzern Hugo Boss hat zuletzt sein 2015er-Gewinnziel nach hinten verschoben. Demnach wird es der Konzern wegen hoher Investitionen in sein Ladennetz und erhöhten Werbeausgaben nicht schaffen, 2015 eine operative Marge von 25 Prozent zu erwirtschaften. Zudem belasten die schwache Konjunktur in Europa und die nachlassende Dynamik in China den Modekonzern. Die Enttäuschung der Investoren hielt allerdings nicht lange an, zumal die Schätzungen der Analysten schon vor der Gewinnwarnung unter den früheren Prognosen des Managements von Boss lagen. Investoren sind von der Strategie von Hugo Boss weiter überzeugt. Vorstandschef Claus-Dietrich Lahrs will 2015 mehr als 60 Prozent des Umsatzes in den eigenen Läden erwirtschaften. Sie sind profitabler als das Großhandelsgeschäft. Ende September betrieb das Unternehmen knapp 1000 eigene Läden. Das war eine Steigerung um rund 150 im Jahresvergleich. Die Boss-Aktie ist für Langfristanleger eine interessante Option.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Henkel VZ

Kurs: 73,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.073,66 Mio € | 11.10.1985 | Halten | |

* * *

Beiersdorf

Kurs: 78,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beiersdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520000 | DE0005200000 | AG | 18.810,62 Mio € | 01.05.1948 | Halten | |

* * *

Adidas

Kurs: 180,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.508,00 Mio € | 17.11.1995 | Halten | |

* * *

Puma

Kurs: 28,34

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.194,55 Mio € | 25.07.1986 | Halten | |

* * *

Hugo Boss

Kurs: 37,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hugo Boss | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHFF | DE000A1PHFF7 | AG | 2.618,47 Mio € | 19.12.1985 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen sorgte der DAX-Rekordstand von 9.253,68 Zählern (im Tagesverlauf) am 18. November 2013. Bereits am Freitag, 15. November, hat der heimische Blue-Chip-Index jedoch auch eine andere Marke zurückerobert. Erstmals seit einer gefühlten Ewigkeit bringen es die 30 DAX-Konzerne nämlich wieder auf einen Börsenwert von mehr als 1.000 Mrd. Euro. Zurzeit sind es nach Berechnungen von boersengefluester.de genau 1.015,506 Mrd. Euro. Schwerster Titel innerhalb des DAX ist Volkswagen mit einer Kapitalisierung von 88,47 Mrd. Euro. Es folgt der Infrastrukturkonzern Siemens mit einem gesamten Börsenwert von 85,37 Mrd. Euro. Platz drei geht an SAP. Die Softwareschmiede bringt 74,91 Mrd. Euro auf die Waagschale. Die drei „leichtesten“ DAX-Konzerne sind K+S (Börsenwert: 3,95 Mrd. Euro), Lanxess (4,09 Mrd. Euro) und die Deutsche Lufthansa (7,03 Mrd. Euro).

Im internationalen Vergleich ist der DAX gleichwohl nicht sonderlich hoch kapitalisiert. Der – allerdings 50 Werte umfassende – Euro Stoxx 50 kommt auf einen Börsenwert von rund 2.320 Mrd. Euro. Dabei hat er mit der Brauerei Anheuser-Busch Inbev (125 Mrd. Euro), dem Pharmaspezialisten Sanofi (105 Mrd. Euro.) sowie dem Öl- und Gaskonzern Total (105 Mrd. Euro) gleich drei Firmenvertreter, die mit jeweils mehr als 100 Mrd. Euro kapitalisiert sind. Der ebenfalls 30 Werte umfassende US-Leitindex Dow Jones türmt gegenwärtig umgerechnet etwa 3500 Mrd. Euro an Börsenwert auf.

Gemessen an den KGVs der Einzeltitel sieht der DAX allerdings nicht mehr ganz billig aus. Immerhin 16 der 30 Aktien kommen bereits auf ein KGV von mehr als 15. Beiersdorf, Merck KGaA und Henkel werden gar mit mehr als dem 20-fachen der für 2014 von boersengefluester.de erwarteten Gewinne gehandelt. Einstellige KGVs haben nur noch die Anteilscheine von Volkswagen, Deutsche Bank und Münchener Rück.

Ein wenig besser sieht es bei der Dividendenrendite aus. Genau ein Drittel der Papiere rentieren mit mehr als drei Prozent. Allerdings kommen bereits 16 Unternehmen auf eine Dividendenrendite von weniger als zwei Prozent – auf Basis der von boersengefluester.de für 2013 erwarteten Gewinnbeteiligungen. Dabei gehen wir davon aus, dass sechs DAX-Firmen für 2013 die Dividende erhöhen, 17 lassen sie konstant und fünf werden die Dividende senken: Bei den Kürzungskandidaten handelt es sich um die Deutsche Telekom, E.ON, RWE, Lanxess und K+S. Für die Commerzbank und ThyssenKrupp kalkulieren wir erneut mit einer Nullrunde.

...

Volkswagen VZ

Kurs: 71,88

Beiersdorf

Kurs: 78,02

Deutsche Telekom

Kurs: 26,59

© boersengefluester.de | Redaktion

Auf den ersten Blick alles andere als ein Traumstart für den seit August 2013 amtierenden WMF-Vorstandschef Peter Feld. Kürzlich durchsuchte ein Großaufgebot der Polizei den Haushaltswarenhersteller. Angeblich sollen drei Mitarbeiter Edelstahlschrott aus der Produktion auf eigene Rechnung an lokale Altmetallhändler verkauft haben. Nun holen die Schwaben auch noch konjunkturelle Sorgen ein. Nach neun Monaten 2013 liegt WMF beim Ergebnis vor Zinsen und Steuern (EBIT) mit 32,1 Mio. Euro um 17 Prozent hinter dem entsprechenden Vorjahreswert zurück. Da sich vorerst keine Besserung abzeichnet, kassierte der neue starke Mann bei WMF kurzerhand die Prognose für 2013 ein. Statt einer Umsatzrendite von etwa sechs Prozent rechnet Feld nun mit einer Marge von vier bis fünf Prozent – bei Erlösen auf Vorjahresniveau.

Allerdings sind jede Menge Sondereffekte zu beachten: Eine zentrale Rolle spielt der Mitte 2013 erfolgte verlustreiche Verkauf der Elektrokleingeräte-Gruppe Princess. Die sogenannten „B-Marken“ Petra, Princess, Nova standen 2012 für einen Umsatz von gut 57 Mio. Euro – bei einem Konzernerlös von 1.027,3 Mio. Euro. Die Herausnahme aus der Gesamtrechnung wirkte sich bis Ende September 2013 mit 9,4 Mio. Euro belastend aus. Hinzu kommen Verluste von 3,9 Mio. Euro, die bei Princess in den ersten fünf Monaten 2013 angefallen sind, als der Firmenteil noch zu WMF gehörte. Bereinigt um den Princess-Deal, sieht das Bild jedoch schon ein wenig freundlicher aus. Demnach soll die operative Umsatzrendite 2013 auf dem 2012er-Niveau von rund sieben Prozent liegen.

Nun hat WMF-Vorstand Feld ein Kostensenkungsprogramm angestoßen, was zunächst allerdings mit rund 12 Mio. Euro auf das EBIT drücken wird. Ansatzpunkte sind Sortimentsbereinigungen und die Schließung unrentabler Filialen. Wie aus Firmenkreisen zu hören ist, soll der ehemalige Beiersdorf-Vorstand bei seinen Entscheidungen wenig zimperlich sein. Kein Wunder: Der DAX-Konzern ist mit Erlösen von rund 6 Mrd. Euro rund sechs Mal so groß wie WMF. Da werden Einheiten, die bei den Schwaben lange Zeit gut sichtbar waren, nun offenbar schnell als zu klein abgestempelt. Der Stimmung bei WMF scheint das allerdings nicht unbedingt förderlich zu sein – so ist zumindest zu hören. Teuer zu stehen kommt WMF auch die Trennung vom früheren Vorstandschef Thorsten Klapproth. Dem Vernehmen nach geht es bei der Abfindung um rund 2,6 Mio. Euro. Klapproth musste seinen Hut nehmen, nachdem der langjährige – eher passive – Schweizer Großaktionär Capvis seinen WMF-Anteil im Juni 2012 an den US-Finanzinvestor KKR verkaufte. Zwischen Klapproth und der sich aktiv ins Geschäft einmischenden KKR soll es schnell zu Differenzen gekommen sein.

Addiert man auf das zum 30. September 2013 ausgewiesene EBIT von 32,1 Mio. Euro die 9,4 Mio. Euro Belastungen aus der Entkonsolidierung von Princess, die aufgelaufenen 3,9 Mio. Euro Princess-Verluste sowie die 2,6 Mio. Euro für die Auflösung des Klapproth-Vertrags, ergibt sich ein EBIT von 48 Mio. Euro. Dieser Betrag wiederum liegt um 24 Prozent oberhalb des 2012er-EBITs von 38,7 Mio. Euro. Zumindest aus dieser Brille wirken die Zahlen von WMF also bereits viel ansehnlicher. Schönrechnen will boersengefluester.de die Situation bei WMF bestimmt nicht. Andererseits scheint das Unternehmen gegenwärtig kein Interesse zu haben, sich angemessen positiv darzustellen.

Dreh- und Angelpunkt bei WMF bleibt die Aktionärsstruktur. Nachdem KKR im Juli 2012 bei WMF eingestiegen ist, halten die Amerikaner gegenwärtig – über das Vehikel Finedining Capital GmbH – 71,5 Prozent der Stammaktien und 6,09 Prozent der Vorzüge. Maßgeblich engagiert bei den Stämmen ist mit 25,07 Prozent zudem die Fiba Beteiligungs- und Anlage GmbH. Zuzurechnen ist die Gesellschaft Andreas Weißenbacher, dem Chef des börsennotierten österreichischen Wasseraufbereiters BWT (Best Water Technology). Eine Verbindung zwischen beiden Firmen besteht unter anderem durch die Wasserfilter von BWT, die auch in den Kaffeeautomaten von WMF eingesetzt werden. Gemessen an der Investmentmentalität dürften zwischen Weißenbacher und KKR allerdings Welten liegen. Gerüchte, wonach KKR auf einen kompletten Börsenrückzug – also einen Squeeze out – abzielt, haben sich bislang zwar nicht bestätigt – und gingen auch nur über den Tisch von BWT-Boss Weißenbacher. Auf mittlere bis lange Sicht scheint das aber ein realistisches Szenario.

Möglicherweise drücken die Amerikaner sogar ein wenig auf die Tube. Diesen Schluss lassen zumindest die aktuellen Verkaufsgerüchte um die Werkstattkette ATU zu, die ebenfalls zum KKR-Portfolio gehört. Allerdings hatte KKR bei dem Sanierungsfall ATU wenig Glück. Da ist WMF das wesentlich bessere Investment. Die stimmberechtigten Stämme notieren mit gegenwärtig 51 Euro deutlich über dem damaligen Gebotspreis von 47 Euro. Im April 2013 kosteten sie in der Spitze sogar 63 Euro. Die Vorzüge – sie befinden sich zu 93,35 Prozent im Streubesitz – kosten zurzeit 43 Euro. Für die stimmrechtslosen Anteilscheine hatten die Amerikaner damals lediglich 31,70 Euro pro Stück geboten.

Anleger mit Weitblick setzen drauf, dass WMF schon bald wieder volle Ertragsstärke zeigen wird. Das 2014er-KGV für die Vorzüge dürfte bei lediglich rund zehn anzusiedeln sein. Das Kurs-Buchwert-Verhältnis beträgt etwa 1,9. Die Zeiten, als WMF für weniger als das Eigenkapital zu haben war, sind zwar längst vorbei. Aber wirklich teuer ist der Value-Titel WMF gegenwärtig nicht. Anleger sollten die jüngste Kursschwäche bei den Vorzügen zum Einstieg nutzen. Die Stämme sind aufgrund der geringen Handelsumsätze nicht unbedingt empfehlenswert. Und vielleicht ergibt sich ja sogar noch ein kleiner zusätzlicher Ergebnisswing, wenn die Erlöse aus dem Edelstahlschrott künftig wieder komplett in die Kassen von WMF fließen.

Bei der Dividende scheint dennoch maximal eine Aussschüttung auf Vorjahresniveau drin zu sein. Damit käme das Papier auf eine Rendite von 2,3 Prozent. Das ist nicht unbedingt ein Kaufargument. Doch spätestens im kommenden Jahr, wenn die Sonderfaktoren wegfallen, dürfte die Gesellschaft einen deutlichen Ergebnisswing hinlegen. Dann sollte auch der Kurs auf höherer Flamme köcheln. Unser erstes Ziel für die Vorzüge liegt bei mindestens 50 Euro.

Foto: WMF AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

WMF ST

Kurs: 0,00

WMF VZ

Kurs: 0,00

WMF VZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WMF VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 780303 | DE0007803033 | 0,00 Mio € | 01.01.1970 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Kaum eine DAX-Aktie ist derart hoch bewertet wie Beiersdorf. So wird der Nivea-Konzern mit dem 5,6-Fachen des Buchwerts gehandelt. Im Schnitt kommen DAX-Unternehmen hier gegenwärtig auf eine Relation von rund 1,7. Und auch ein Kurs-Gewinn-Verhältnis (KGV) von 27, gepaart mit einer mageren Dividende von etwas mehr als 1,0 Prozent, sehen nicht gerade nach einem Einladungsschreiben für ein Investment aus. Kein Wunder, dass der Anteilschein in den vergangenen Monaten eine ausgeprägte Konsolidierungsphase einlegte, während der DAX kräftig anzog. Hinzu kam, dass der Halbjahresbericht nicht voll den Erwartungen der Investoren entsprach.

Höchste Zeit für eine Kurspflege also – und die gelang nun: Mit Vorlage der unerwartet guten Neun-Monats-Zahlen ist der Kurs des Nivea-Konzerns nämlich wieder auf das Niveau von Anfang April zurückgespurtet. So liegt Beiersdorf per Ende September beim Umsatz mit 4,674 Mrd. Euro um knapp 2,4 Prozent oberhalb des entsprechenden Vorjahreswerts. Für den Gewinn vor Zinsen und Steuern (EBIT) ergibt sich gar ein Plus von 16 Prozent auf 650 Mio. Euro. Damit zieht Beiersorf aus jedem Euro Umsatz einen operativen Gewinn von fast 14 Cent. Da kann man nicht meckern. Rund 85 Prozent der Erlöse von Beiersdorf entfallen auf den Bereich „Consumer“ (Nivea, Eucerin, La Prairie). Hier kamen die Hamburger nach neun Monaten auf eine operative Rendite von 13,1 Prozent. Die restlichen Umsätze verbucht der Konzern im Bereich „Tesa“, der wesentlich stärkeren konjunkturellen Schwankungen unterworfen ist. Zum dritten Quartal lag die EBIT-Marge von Tesa – auch bedingt durch einen Sondereffekt – bei 17,7 Prozent.

Für das Gesamtjahr 2013 rechnet Beiersdorf-Vorstandschef Stefan F. Heidenreich mit einem Erlösanstieg im Konzern von sechs bis sieben Prozent. Die EBIT-Rendite des Konzerns soll bei rund 13 Prozent liegen – also leicht unterhalb des Neun-Monats-Niveaus. Das klingt zunächst nicht sonderlich prickelnd. Gemessen an der Halbjahresbilanz ist das Unternehmen aber offensiver geworden. Schließlich sprach Heidenreich zuletzt nur von einem Umsatzwachstum von fünf bis sechs Prozent und einer operativen Marge von zwölf bis 13 Prozent. Große Hoffnungen setzt das Unternehmen dabei auf seine „Blue Agenda“: Im Kern geht es hier um die weitere Stärkung der Marken und forcierte Aktivitäten in den Wachstumsmärkten der Schwellenländer.

Trotz der verbesserten Aussichten bleibt die Beiersdorf-Aktie fundamental hoch bewertet. Anleger müssen darauf vertrauen, dass der enorme Markenwert von Nivea noch weiter ausgebaut werden kann und eine solide Grundlage für weiteres Wachstum darstellt. Zudem bekommen Investoren eine solide Bilanz: Die Eigenkapitalquote beträgt per Ende September fast 57 Prozent. Liquide Mittel und Wertpapiere türmen sich auf 1,67 Mrd. Euro. Finanzverbindlichkeiten bestehen fast nur in Form von Pensionsrückstellungen. Dem steht ein Börsenwert von 18,2 Mrd. Euro entgegen. Unterm Strich reicht es bei der Aktie aber wohl nur für eine Halten-Empfehlung. Nach der Kursrallye von Ende 2011 bis Anfang 2013, die den Titel von 40 auf mehr als 70 Euro beförderte, ist das Potenzial eng limitiert. Lediglich aus charttechnischer Sicht ist der jüngste Aufwärtsschub wohl als ein positives Signal zu werten. Großartige Widerstände sind bald nicht mehr auszumachen. Fazit: sauberes Unternehmen, aber auch super teuer.

Foto: Beiersdorf AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Beiersdorf

Kurs: 78,02

Beiersdorf

Kurs: 78,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beiersdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520000 | DE0005200000 | AG | 18.810,62 Mio € | 01.05.1948 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,48

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,13

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,40

DHL

Kurs: 57,22

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,80

Commerzbank

Kurs: 39,03

Beiersdorf

Kurs: 78,02

Volkswagen VZ

Kurs: 71,88

E.ON

Kurs: 19,46

Deutsche Telekom

Kurs: 26,59

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL