Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#555750

© boersengefluester.de | Redaktion

Top-Infos für deutsche Aktien – so lautet seit jeher der Slogan von boersengefluester.de. Doch wieviel Titel gibt es eigentlich, die den Namen „Deutsche“ in irgendeiner Form auch im Firmennamen tragen? Wir haben unsere Datenbank durchforstet und sind allein aus dieser 560 Aktien umfassenden Grundgesamtheit auf 25 Gesellschaften mit einem addierten Börsenwert von 186,5 Mrd. Euro gekommen. Davon entfallen freilich allein knapp 157 Mrd. Euro auf die fünf Schwergewichte Deutsche Telekom, Deutsche Post, Deutsche Börse, Deutsche Bank und Deutsche Wohnen. Die drei kleinsten Vertreter sind der Absatzfinanzierer DF Deutsche Forfait, die Private Equity-Firma Deutsche Cannabis und die DEWB (Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft). Ebenfalls bemerkenswert: Von den zehn „Deutschland-Aktien“ mit der besten Performance im laufenden Jahr sind immerhin sechs dem Immobiliensektor zuzurechnen.

Konkret sind das Deutsche Real Estate, Deutsche Industrie REIT, Deutsche Wohnen, DEFAMA Deutsche Fachmarkt, DEMIRE (Deutsche Mittelstand Real Estate) sowie Deutsche Konsum REIT. Bitter: Zu der Gruppe der fünf Titel mit der schlechtesten Kursentwicklung seit Jahresbeginn 2018 gehören die drei DAX-Aktien Deutsche Bank, Deutsche Lufthansa und Deutsche Post. Dabei sind die Abschläge mit minus 50 Prozent bei der Deutschen Bank und minus 38 Prozent bei der Lufthansa sogar ziemlich happig.

[sws_yellow_box box_size="610"]Exklusiv von boersengefluester.de: Das Top-Ranking der deutschen Börsenstädte[/sws_yellow_box]

Regional gesehen ist Bonn die Börsenhauptstadt der Deutschland-Aktien, immerhin haben die Schwergewichte Deutsche Telekom und die Deutsche Post hier ihren Hauptsitz. Auf Rang zwei folgt Frankfurt mit Deutsche Börse, Deutsche Bank, DWS Group (Deutsche Gesellschaft für Wertpapiersparen), der Deutschen Beteiligungs AG (DBAG) sowie dem Börsenneuling DFV Deutsche Familienversicherung.

Natürlich gehört nicht überall, wo Deutschland im Namen auftaucht, der Bund auch zum Aktionärskreis. Gleichwohl ist der öffentliche Einfluss nicht zu unterschätzen. So hält der Staat 14,5 Prozent an der Deutschen Telekom, bei der Deutschen Post ist der Bund mittelbar über die KfW Bankengruppe mit 20,6 Prozent engagiert. Und losgelöst von dieser Auswertung hält die Bundesrepublik Deutschland noch immer mehr als 15 Prozent der Aktien der Commerzbank. Ebenfalls aus der Zeit der Finanzkrise datiert die Beteiligung von 20 Prozent der Bundes an der Deutsche Pfandbriefbank – ausgeübt über den Finanzmarktstabilisierungsfonds FMS.

Bei Volkswagen hat der Staat mittelbar über das Land Niedersachsen mit 11,8 Prozent seine Finger im Spiel. Im Fall von Airbus ist der Bund über die Gesellschaft zur Beteiligungsverwaltung (Kurz: GZBV) mit 11 Prozent im Boot. Der im MDAX enthaltene Flughafenbetreiber Fraport zählt mit einem Anteil von 31,31 das Land Hessen zu seinen Kernaktionären. Bei dem Versorger EnBW wiederum ist das Land Baden-Württemberg über die Neckarpri-Beteiligungsgesellschaft mit 46,75 Prozent engagiert. Maßgebliche Einzelaktionäre des DAX-Konzerns RWE wiederum sind mit jeweils rund 5 Prozent die RW Holding, in der Kommunen ihre Anteile gebündelt haben, und die KEB Holding, hinter der die Stadt Dortmund steht.

Und damit auch dieser kleine Abriss aus der Datenbank von boersengefluester.de noch eine gehörige Portion Nutzwert bekommt, liefern wir Ihnen abschließend – in alphabetischer Reihenfolge – unsere „Investor-Informationen“ mit den wichtigsten Kennzahlen zu allen 25 Aktien, die den Zusatz Deutschland im Namen führen. Auch hier gilt also: Top-Infos für deutsche Aktien.

...

Bei Volkswagen hat der Staat mittelbar über das Land Niedersachsen mit 11,8 Prozent seine Finger im Spiel. Im Fall von Airbus ist der Bund über die Gesellschaft zur Beteiligungsverwaltung (Kurz: GZBV) mit 11 Prozent im Boot. Der im MDAX enthaltene Flughafenbetreiber Fraport zählt mit einem Anteil von 31,31 das Land Hessen zu seinen Kernaktionären. Bei dem Versorger EnBW wiederum ist das Land Baden-Württemberg über die Neckarpri-Beteiligungsgesellschaft mit 46,75 Prozent engagiert. Maßgebliche Einzelaktionäre des DAX-Konzerns RWE wiederum sind mit jeweils rund 5 Prozent die RW Holding, in der Kommunen ihre Anteile gebündelt haben, und die KEB Holding, hinter der die Stadt Dortmund steht.

Und damit auch dieser kleine Abriss aus der Datenbank von boersengefluester.de noch eine gehörige Portion Nutzwert bekommt, liefern wir Ihnen abschließend – in alphabetischer Reihenfolge – unsere „Investor-Informationen“ mit den wichtigsten Kennzahlen zu allen 25 Aktien, die den Zusatz Deutschland im Namen führen. Auch hier gilt also: Top-Infos für deutsche Aktien.

...

Deutsche Pfandbriefbank

Kurs: 3,60

© boersengefluester.de | Redaktion

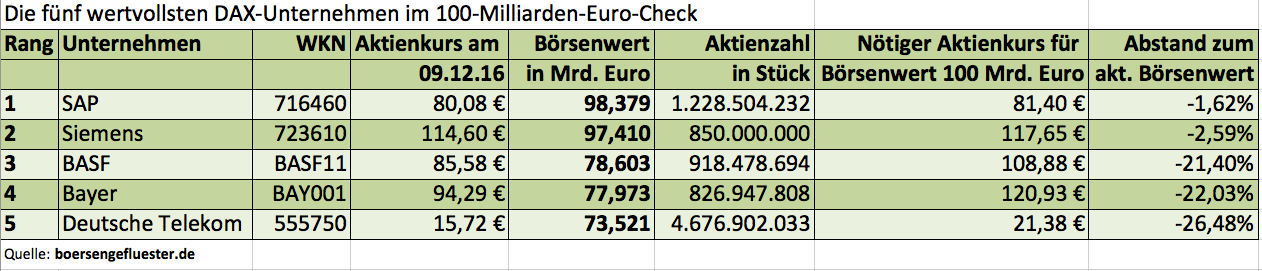

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 137,64

Siemens

Kurs: 270,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 169.091,32 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 211.687,40 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 43.211,46 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 46.881,28 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.870,48 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Deutsche Telekom will in den Markt für Sportwetten einsteigen und sich dazu an einem Anbieter aus dem Segment beteiligen. Der Bereich bietet zwar deutliches Wachstumspotenzial, allerdings sorgt die zunehmende Regulierung für erheblichen Druck auf die Wettanbieter. Der geplante Deal sorgt daher nicht gerade für viel Fantasie bei den Investoren, zumal die Telekom mit der Bekanntgabe der Details noch eine Weile warten muss. Interessanter sieht bet-at-home.com aus.[/sws_blue_box]

Die Nachrichten kommen langjährigen Besitzern der T-Aktie wie ein Déjà-vu vor: Laut einem Bericht der „Süddeutsche Zeitung“ will die Deutsche Telekom in den Markt für Sportwetten einsteigen und deshalb eine Mehrheit an der Deutschen Sportwetten GmbH (DSW) übernehmen. Die DSW gehört der österreichischen Sportwettengesellschaft ÖSW, die wiederum Teil der Casinos Austria ist. Mit der gleichen Nachricht hatten die Bonner bereits im September 2013 aufhorchen lassen. Weil sich die Lizenzvergabe an die Sportwettenanbieter hierzulande aber lange verzögert hatte, steht der Deal erst jetzt wieder auf der Agenda des DAX-Konzerns. Lange Zeit galt in Deutschland ein staatliches Sportwettenmonopol. Mit dem 2012 in Kraft getretenen Glücksspielstaatsvertrag dürfen auch private Unternehmen Sportwetten anbieten – sofern sie über eine Konzession verfügen. Anfang September 2014 hat das Bundesland Hessen im Auftrag aller Bundesländer entschieden, welche Unternehmen eine der 20 Konzession erhalten sollen. In diesem Verfahren hatte die DSW Platz elf belegt. Unternehmen, die bei dem Verfahren nicht zum Zug gekommen sind, können nun aber den Rechtsweg bestreiten. Deswegen werden die Lizenzen frühestens am 18. September erteilt. Die Aktionäre der Telekom müssen sich also noch eine Weile gedulden, zumal der Konzern zuletzt erklärt hatte, dass noch nicht klar sei, welche Produkte in dem Bereich angeboten werden sollen.

Angesichts der wenig berauschenden Geschäftsperspektiven der Deutschen Telekom klingt der Einstieg in einen Wachstumsmarkt zunächst einmal viel versprechend. Und der Markt für Online-Glücksspiele befindet sich zweifellos auf Expansionskurs. Experten gehen davon aus, dass er weiter um rund fünf Prozent jährlich zulegen wird. Der Bereich Online-Sportwetten macht den größten Teil des Online-Glücksspielmarktes aus. Hinzu kommen die meist eher kleinen Bereiche Poker und Casino. Entsprechend floriert das Geschäft bei dem österreichischen Anbieter von Online-Sportwetten und Online-Gaming bet-at-home.com. Im ersten Halbjahr stieg der Brutto-Wett- und Gamingertrag (Rohertrag) um 28 Prozent auf 53,1 Mio. Euro. Der Rohertrag wird errechnet, indem man von den Umsatzerlösen die ausbezahlten Gewinne abzieht. Trotz der wegen der Fußball-Weltmeisterschaft stark gestiegenen Werbeausgaben kletterte der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) um rund 20 Prozent auf 8,8 Mio. Euro.

Vorstand Franz Ömer peilt für das Gesamtjahr ein EBITDA auf dem Niveau des Vorjahres von 15 Mio. Euro an. Für Wachstumspotenzial sorgen zudem die Angebote für mobile Geräte. Denn nun können die Kunden an jedem Ort, 24 Stunden am Tag, sieben Tage die Woche ihre Wettergebnisse abgeben. Mit wohl dosierten Werbeausgaben will der Firmenlenker die Bekanntheit des Unternehmens steigern. Die ansehnliche Entwicklung der bet-at-home-Aktie erfreut vor allem die Betclic Everest SAS Group, einen führenden französischen Anbieter im Bereich Online-Gaming und Sportwetten. Er hält einen Anteil von 65,1 Prozent an bet-at-home. Boersengefluester.de hatte zuletzt regelmäßig über den Titel berichtet und die Aktie zum Kauf empfohlen. An dieser Einschätzung hat sich nichts geändert.

Während das Papier von bet-at-home auf Höhenflug ist, ist jenes von bwin.party digital entertainment auf Talfahrt. Denn der Umsatz von bwin.party war im ersten Halbjahr gesunken. Das Unternehmen ist im März 2011 aus dem Zusammenschluss der österreichischen bwin Interactive Entertainment AG (früher betandwin) und PartyGaming plc hervorgegangen. Während das Geschäft mit Sportwetten im ersten Halbjahr um sieben Prozent auf 127,4 Mio. Euro gewachsen ist, sind alle anderen Bereiche, wie Casino, Poker und Bingo geschrumpft. Der Anteil des Geschäfts mit Sportwetten ist damit auf 40 Prozent der Konzernerlöse gestiegen. Das bereinigte EBITDA in der Sparte ist allerdings auf 21,7 Mio. Euro gesunken, vor allem wegen des Rückzugs aus Griechenland und der Werbekosten für die Fußball-WM. Eine herbe Sonderabschreibung, vor allem auf das schwache Poker-Geschäft, führte zu einem Verlust auf Konzernebene von 94 Mio. Euro.

Derweil fragen sich die meisten heimischen Investoren aber ohnehin eher: Wie groß könnte das EBITDA sein, das die Deutsche Telekom nach einem Einstieg bei der DSW künftig erzielen könnte? Im Jahr 2013 hat Casinos Austria einen bereinigten operativen Gewinn von 65,5 Mio. Euro erzielt. Unter Berücksichtigung der Abschreibungen lag das EBITDA bei rund 100 Mio. Euro. Wie groß davon das Ergebnis des Sportwettenbereichs war, ist anhand des Geschäftsberichts von Casinos Austria nicht herauszufinden. Der Anteil könnte im Vergleich zu den anderen Aktivitäten allerdings gering sein. Zum Vergleich: Bei einem der großen Anbieter der Branche, bei bwin stand 2013 ein Wert von 53,7 Mio. Euro für diese Sparte zu Buche. Angesichts dieser Zahlen erscheint es zweifelhaft, dass der Einstieg in das Sportwettengeschäft einen spürbaren Einfluss auf die Gewinnentwicklung der Telekom haben könnte. Zumal Analysten ein Konzern-EBITDA von 17,8 Mrd. Euro für 2015 prognostizieren. Von der Annäherung an das Sportwettengeschäft dürfte der Kurs der T-Aktie also kaum nachhaltig profitieren. Der wichtigste Treiber am Aktienmarkt insgesamt bleibt die Geldschwemme der EZB. In dem Umfeld laufen üblicherweise die Aktien der Banken und anderer Zykliker gut. Hingegen schwächeln die Papiere von Unternehmen aus defensiven Sektoren oder Firmen mit hohen Dividendenrenditen. Genau das trifft aber auf die Telekom zu. Die Aktie könnte daher weiter zu den Nachzüglern im DAX gehören.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]

Foto:...

Deutsche Telekom

Kurs: 26,68

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.870,48 Mio € | 18.11.1996 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

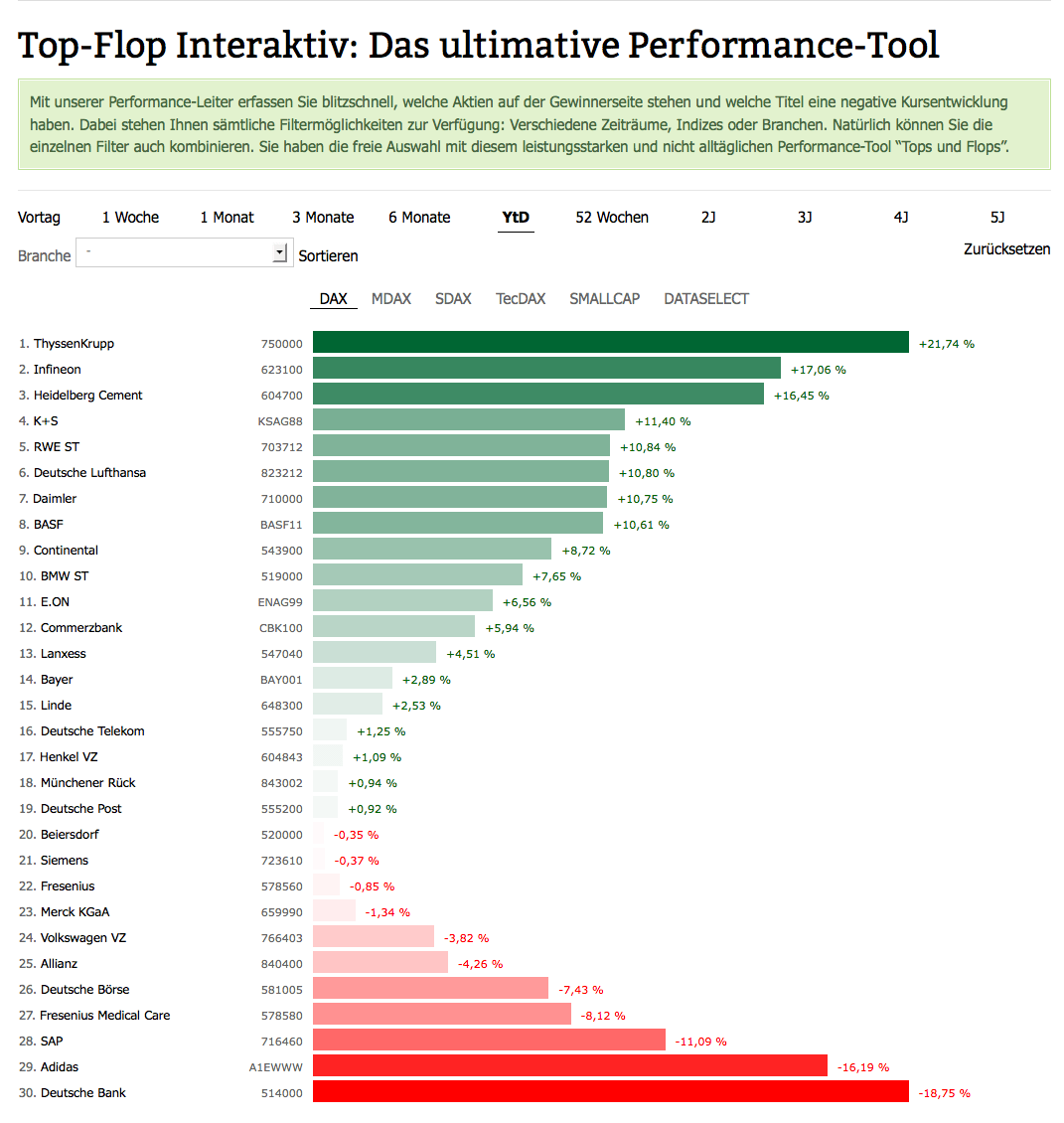

Welche DAX-Aktien laufen 2014 besonders gut?

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

Schon seit dem 29. Oktober 2013 hält sich der DAX nun schon oberhalb der Marke von 9.000 Punkten. Zwischenzeitlich sah es sogar so aus, als ob der Index die Hürde von 10.000 Zählern locker überwinden könnte. Doch bislang war für das Blue-Chip-Barometer bei 9.794,05 Punkten der Decker drauf – und zwar am 21. Januar 2014. Doch die Chancen stehen gut, dass der Index den historischen 10.000-Punkte-Schritt bald wagt. „Fünfstellige Kurse sind nur noch eine Frage der Zeit, sobald die 9720 erst einmal gefallen ist“, sagt Franz-Georg Wenner, Betreiber der Webseite chartanalysen-online.de. Das bisherige Allzeithoch ist für die weitere Entwicklung indes weniger wichtig. „Auch die 10.000 Punkte sind eher spielerisch zu sehen. Bereits jetzt sind es nur noch knapp vier Prozent bis dorthin, ein Katzensprung, der an einem sehr bullishen Tag zu erreichen wäre“, betont Wenner.

Der Blick auf den Gesamtmarkt vernebelt allerdings die Situation bei den Einzelwerten. Während etliche Titel – trotz der jährlichen Abzüge der Dividendenzahlung – tatsächlich in der Nähe ihrer Rekordstände notieren, gibt es auch eine Vielzahl von Papieren, wo die Anleger noch meilenweit hinten liegen; zumindest wenn sie in der Nähe der Rekordmarken eingestiegen sind. Erfahrungsgemäß kommt das nicht gerade selten vor und erklärt das schwierige Verhältnis der Deutschen zum Thema Aktie. Die prominentesten Beispiele für potenzielle Depot-Altlasten aus dem DAX sind die Deutsche Telekom, Infineon und Commerzbank. Bemerkenswert ist auch, dass immerhin noch sieben Topstände aus dem Jahr 2000 datieren – also dem New-Economy-Hype. Und zwar handelt es sich hierbei um Allianz, Commerzbank, Deutsche Telekom, Infineon, Münchener Rück, SAP und Siemens.

Um einen regelmäßigen Blick auf die prozentualen Abstände der DAX-Aktien zu ihren All-Time-Highs sowie den Topnotierungen auf 52-Wochen-Sicht zu ermöglichen, bietet boersengefluester.de ab sofort eine Übersichtstabelle mit eben diesen Kennzahlen. Dabei muss eine geringe Entfernung zu den jeweiligen Höchstständen keinesfalls signalisieren, dass die Aktien dieser Gruppe bereits zu teuer sind. In der Regel gibt es gute Gründe, für die jeweilige Performance. Andererseits ist es verständlich, dass die Investoren gerade bei Werten wie Commerzbank oder K+S noch eine Menge Aufholpotenzial wittern. Dementsprechend groß die Hoffnungen bei diesen Aktien.

...

© boersengefluester.de | Redaktion

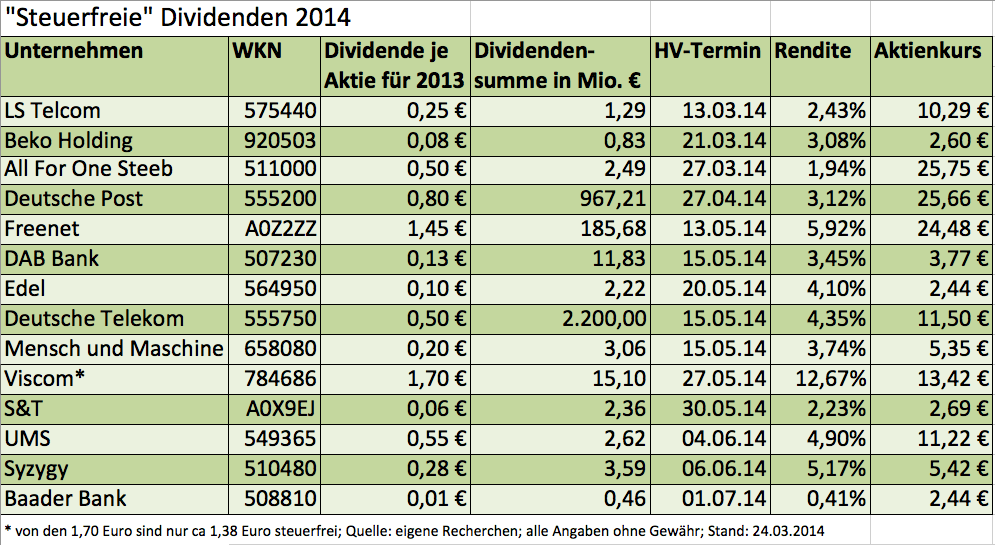

[sws_green_box box_size="585"]Dividenden stehen bei Privatanlegern hoch im Kurs. Und wenn die Ausschüttungen dann auch noch steuerfrei sind, umso besser. Dabei ist das Etikett „steuerfrei“ eigentlich eine Mogelpackung und gilt nur wenige Investoren. Wir erklären die Hintergründe und sagen, welche Firmen für 2013 steuerfreie Dividenden zahlen.[/sws_green_box]

DAX-Konzerne wie die Deutsche Telekom und die Deutsche Post machen es. Aber auch kleinere Gesellschaften wie der Medizintechnikanbieter UMS oder der Softwarespezialist Mensch und Maschine beglücken ihre Anteilseigner damit. Die Rede ist von steuerfreien Dividenden. Möglich sind sie, weil die Unternehmen keine normalen Gewinne ausschütten, sondern Kapitalrücklagen aus dem steuerlichen Einlagenkonto im Sinne des §27 KStG. Positiver Effekt: Inländische Investoren sparen sich die Kapitalertragsteuer von 25 Prozent und den Soli (5,5 Prozent der Kapitalertragsteuer). Im Prinzip eine feine Sache. Doch die Angelegenheit hat einen Haken. Wirklich steuerfrei sind diese Dividenden nämlich nur für Anleger, die die Papiere bereits vor Ende 2008 erworben haben – also vor Einführung der Abgeltungsteuer. Wer die betreffenden Aktien erst später gekauft hat, bekommt lediglich einen bis zum Verkauf des Anteils befristeten Steueraufschub – so zumindest der Wille der deutschen Finanzverwaltung.

In der Praxis funktioniert es so, dass die Depotbank den Einstandskurs der Aktie um die Höhe der ausgezahlten Dividenden kürzt. Folge: Beim Verkauf der Papiere fällt der abgeltungsteuerpflichtige Kursgewinn entsprechend höher aus. Eine steuerfreie Dividende ist demnach mit einem Kredit des Finanzamts bis zum Zeitpunkt des Verkaufs der Aktie zu vergleichen. Umgekehrt heißt das: Anleger, denen vorher nicht klar war, dass die Dividende, die sie in den vergangenen Jahren kassiert haben „steuerfrei“ war und nun nachträglich versteuert werden muss, können unangenehm überrascht werden. In diesem Fall fällt der Kursgewinn – so denn einer erzielt wurde – niedriger aus als gedacht. Dabei kann sich die steuerliche Behandlung im Zeitablauf ändern. Die Medizintechnikfirma Geratherm etwa schüttete lange Zeit „steuerfrei“ aus. Für 2013 wird das Unternehmen nun eine ganz normale Dividende zahlen. „Sofern in künftigen Jahren Dividendenausschüttungen den maßgeblichen ausschüttbaren Gewinn übersteigen, können diese auch weiterhin steuerfrei aus dem steuerlichen Einlagekonto geleistet werden“, lässt Geratherm allerdings durchblicken.

Bei Freenet dürfen die Anleger hingegen auch weiterhin mit einer „steuerfreien“ Dividende rechnen. „Der anrechenbare steuerliche Verlustvortrag, der aus der UMTS-Auktion der mobilcom AG resultiert, reicht der Höhe nach noch eine ganze Zeit aus“, betont der TecDAX-Konzern auf Nachfrage von boersengefluester.de. Anzutreffen sind auch Mischformen bei der Besteuerung. Das auf Inspektionssysteme spezialisierte Unternehmen Viscom etwa zahlt für 2013 insgesamt 1,70 Euro je Aktie. Diese Zahl setzt sich zusammen aus einer Sockeldividende von 0,42 Euro plus einer Sonderausschüttung von 1,28 Euro. Damit rangiert die Gesellschaft in den Renditelisten weit vorn. Allerdings: Nur ein Teilbetrag in Höhe von rund 1,38 Euro je Anteilschein wird dabei aus dem steuerlichen Einlagekonto ausgekehrt. Ebenfalls ein verlässlicher Dividendenzahler aus der „Tax-Free-Ecke“ ist UMS United Medical Systems. Zur Hauptversammlung im Juni 2014 schlägt die Gesellschaft mit Sitz in Hamburg erneut eine Ausschüttung von 0,55 Euro pro Aktie vor. Damit bringt es der Titel auf eine attraktive Rendite von annähern fünf Prozent. UMS ist auf den mobilen Einsatz von Medtechgeräten für Anwendungen in den Bereichen Urologie, Radiologie, Gynäkologie spezialisiert. Für 2014 rechnet die Gesellschaft mit einem Ergebnis je Aktie zwischen 0,50 und 0,55 Euro. Firmenkenner halten das für eine konservative Vorschau.

Damit Sie genau wissen, wo demnächst steuerfreie Dividenden anstehen, hat boersengefluester.de in den vergangenen Wochen die Dividendenbekanntmachungen der heimischen Unternehmen gezielt auf diesen Aspekt untersucht. Womöglich haben Sie von der einen oder anderen Aktie sogar noch Altbestände im Depot und kassieren tatsächlich ohne Abzug von Steuern. Aber selbst wenn man den fiskalischen Aspekt ausklammert, bieten einige Gesellschaften attraktive Renditen.

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

UMS United Medical Systems

Kurs: 0,00

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

© boersengefluester.de | Redaktion

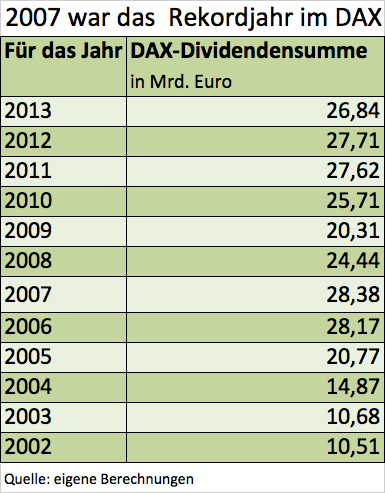

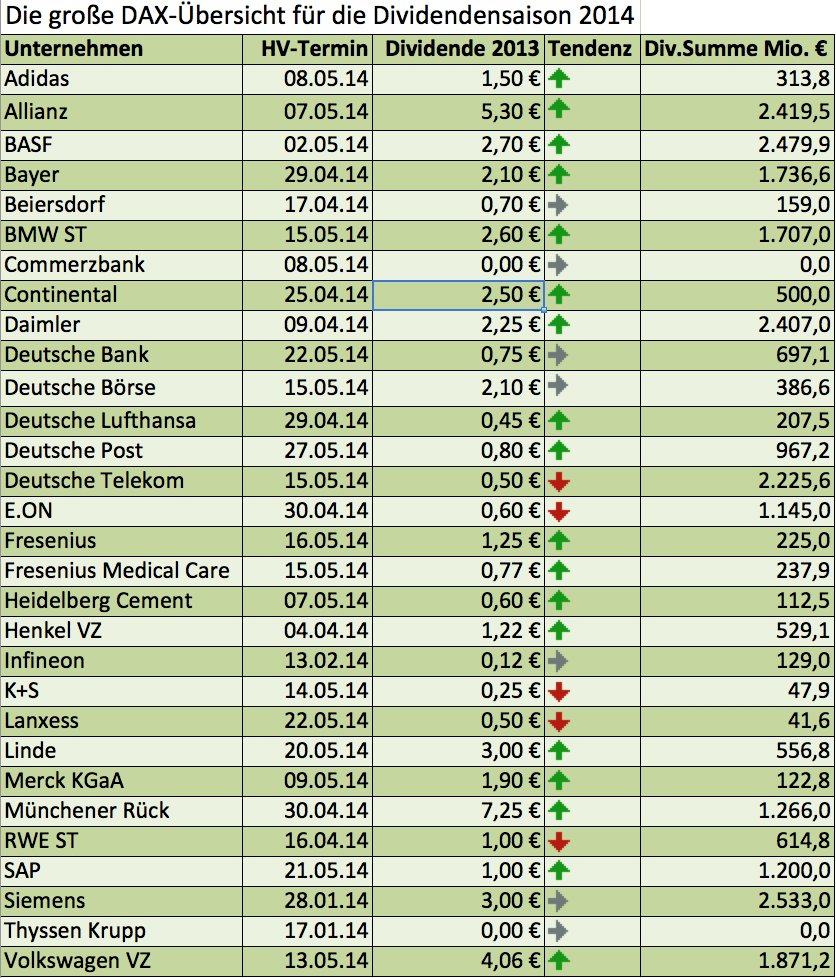

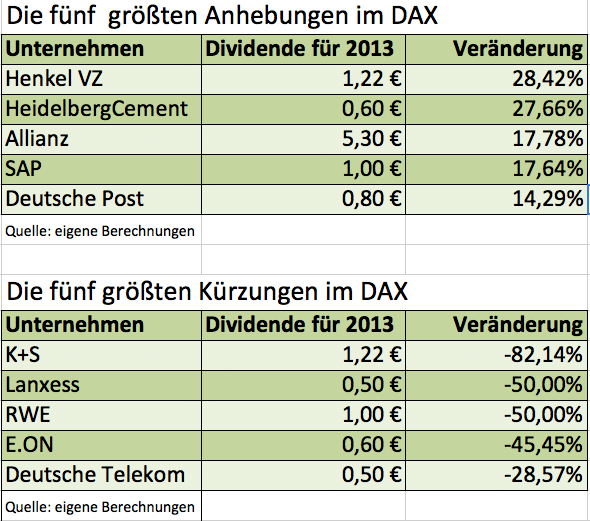

Beinahe schon traditionell als letztes DAX-Unternehmen hat nun auch SAP seinen Dividendenvorschlag für 2013 vorgelegt. Der Softwarekonzern will für das vergangene Jahr 1,00 Euro je Aktie ausschütten. Das sind immerhin 15 Cent mehr als im Vorjahr. Dennoch beträgt die Rendite nur 1,8 Prozent, was bestenfalls einen Mittelfeldplatz im DAX sichert. Unabhängig davon: Nun ist die Blue-Chip-Runde komplett und die Stunde der Statistik hat geschlagen. Insgesamt schütten die 30 DAX-Konzerne nach Berechnungen von boersengefluester.de für 2013 eine Dividendensumme von 26,84 Mrd. Euro aus. Das ist zwar um 3,1 Prozent weniger als für 2012. Angesichts von Mammutkürzungen wie bei E.ON (952 Mio. Euro weniger als im Vorjahr), Deutsche Telekom (785 Mio. Euro weniger als im Vorjahr) und RWE (614 Mio. Euro weniger als im Vorjahr) kann sich das Ergebnis aber durchaus sehen lassen. Die absolut höchsten Zuwächse steuerten dagegen die Allianz (368 Mio. Euro mehr als im Vorjahr), Volkswagen (233 Mio. Euro mehr als im Vorjahr) und die Deutsche Lufthansa (207 Mio. Euro mehr als im Vorjahr) zum Gesamtergebnis bei.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]In den vergangenen fünf Jahren ist die T-Aktie dem DAX hinterhergehinkt. Während viele DAX-Konzerne satte Gewinne erwirtschaften, verdient der Telekomriese seine Kapitalkosten nicht. Und die Aussichten bleiben trüb. Angesichts dessen erscheint der Börsenwert von 52,6 Mrd. Euro nicht gerade günstig.[/sws_blue_box]

Mit kräftigen Kursverlusten reagiert die Telekom-Aktie auf den Ausblick von Tim Höttges: Der neue Vorstandschef will weiter kräftig in die Tochter T-Mobile USA investieren, um viele neue Kunden zu gewinnen. Das drückt allerdings erheblich auf die Profitabilität der Mutter. 2013 hatte T-Mobile USA, der viertgrößte Mobilfunkprovider des Landes, mit günstigen Tarifen und dem iPhone zwei Millionen neue Vertragskunden gewonnen. Inklusive der Übernahme des Konkurrenten MetroPCS ist die Kundenzahl damit auf 46,7 Millionen hochgeschnellt. Die enormen Kosten für die Kundengewinnung belasten allerdings das Ergebnis der Sparte. Trotz eines kräftigen Umsatzanstiegs stagnierte der bereinigte operative Gewinn im US-Geschäft. In diesem Jahr will T-Mobile USA zwei bis drei Millionen Vertragskunden hinzugewinnen.

Neben den Investitionen in den USA drückte auch die Verschärfung der Restrukturierung bei der margenschwachen IT-Sparte T-Systems 2014 auf das Konzernergebnis. Im Gesamtjahr soll daher der Free Cashflow – eine vor allem für Analysten und angelsächsische Investoren sehr wichtige Kennzahl – von 4,6 Mrd. Euro auf 4,2 Mrd. sinken. Im kommenden Jahr werde der Barmittelzufluss gegenüber dem 2014er-Niveau lediglich „leicht steigen.“ Bislang hatte die Telekom für 2015 rund 6 Mrd. Euro in Aussicht gestellt. Analysten hatten aber bereits mit einem deutlich niedrigeren Wert gerechnet.

Wie unzufrieden Finanzchef Thomas Dannenfeldt mit der Profitabilität ist, zeigen seine Aussagen zu der – auf 3,8 Prozent gestiegenen Rendite – auf das eingesetzte Kapital: „Die Verbesserung ist ein klarer Fortschritt – aber sie kann nur ein Zwischenschritt sein. Zielsetzung war und ist weiterhin, dass wir mittelfristig unsere Kapitalkosten verdienen wollen, um einen Mehrwert für unsere Aktionäre und unser Unternehmen zu generieren.“ Für 2015 peilt Dannenfeldt eine Verbesserung auf 5,5 Prozent an. Wegen der verhaltenen Geschäftsperspektiven hat Höttges für 2013 und 2014 eine Dividende von jeweils lediglich 0,50 Euro in Aussicht gestellt. Die Ausschüttung ist immerhin „steuerfrei für inländische Aktionäre“, sagte Höttges. Spekulationen, die Ausschüttung für 2014 könne möglicherweise steigen, sind damit wohl passé.

Neben dem schwachen Ausblick belasten auch Gerüchte das Papier, wonach ein Verkauf von T-Mobile USA wegen der Bedenken der Wettbewerbshüter auf der Kippe steht. Höttges halte den geplanten Deal für weniger wahrscheinlich. Interesse wird vor allem Sprint, dem drittgrößten US-Mobilfunkprovider, nachgesagt. Wenn eine Verkaufssperre im November ausläuft, könnte die Telekom zwar weitere Aktien ihres 67-Prozent-Anteils an T-Mobile USA verkaufen. Nur wäre der Preis dann wesentlich niedriger als bei einem Komplettverkauf. Nach dem jüngsten Kursrückschlag liegt der Börsenwert der Telekom bei 52,6 Mrd. Euro. Angenommen der Konzern erwirtschaftet 2015 einen Cashflow von 4,3 Mrd. Euro, dann wäre der Konzern mit dem 12,2fachen des Barmittelzuflusses bewertet. Angesichts der verhaltenen Geschäftsperspektiven ist das eine Menge Holz.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Deutsche Telekom

Kurs: 26,68

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 130.870,48 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Countdown läuft – offenbar haben sich Börsianer auf die Schlagzeile „DAX 10.000“ eingeschossen. Klingt verlockend und der Weg bis dorthin ist auch nicht mehr sonderlich weit. Die zurzeit noch fehlenden 275 Punkte entsprechen einer Differenz von gerade einmal 2,8 Prozent. Boersengefluester.de hat seine Datenbank ausgewertet und Fakten zur Bewertung des Blue-Chip-Barometers gesammelt.[/sws_blue_box]

Gegenwärtig bringen es die 30 im DAX geführten Unternehmen auf einen gesamten Börsenwert von 1.071,613 Mrd. Euro – das ist so viel wie nie zuvor. Wertvollstes Unternehmen ist Volkswagen mit einer Kapitalisierung von gegenwärtig 92,11 Mrd. Euro. Es folgen Siemens mit 89,29 Mrd. Euro und Bayer mit 84,10 Mrd. Euro.

Setzt man die gesamten für 2013 von boersengefluester.de erwarteten Firmengewinne der DAX-Konzerne von 65,81 Mrd. Euro in Relation zur Kapitalisierung des DAX, ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von immerhin 16,28. Dieser Wert liegt signifikant über dem Mittelwert der vergangenen zehn Jahre, der momentan bei knapp 14 anzusiedeln ist. Auf etwa diesem Bewertungsniveau befindet sich der DAX, wenn man die Schätzungen für 2014 als Basis heranzieht – dann beträgt das DAX-KGV nämlich 14,22. Etwas günstiger als im langjährigen Schnitt sieht der DAX nur mit Blick auf die Ergebniserwartungen für 2015 aus. Hier liegt das DAX-KGV bei 12,9. KGV-Betrachtungen sind zwar populär, allerdings sind die Schätzungen stets mit enormer Unsicherheit versehen. Daran ändert auch der Umstand nichts, dass die Notenbanken derzeit alles daran geben, mit ihrer Politik die konjunkturellen Schwankungen möglichst auszuschalten. Zudem gibt es unter den Analysten zahlreiche Bereinigungsmethoden bei der Ergebnisermittlung. So verwundert es nicht, dass es auch deutliche niedrigere Angaben zum Markt-KGV gibt. Fazit Markt-KGV: Günstig sieht anders aus, Grund zur Beunruhigung besteht aber noch nicht unbedingt.

Dieser Eindruck verschlechtert sich allerdings bereits, wenn man den Blick auf die Bewertung der Einzeltitel richtet. Immerhin drei DAX-Werte haben ein KGV von mehr als 20. Bei immerhin elf Titeln liegt es nördlich von 15. Insgesamt 19 Unternehmen werden momentan mit einem Faktor von größer 13 – bezogen auf den 2015er-Gewinn – gehandelt. Lediglich vier Aktien (Deutsche Bank, Lanxess, Münchener Rück und Volkswagen) kommen zurzeit auf einstellige KGVs. Die beiden teuersten Titel aus dieser Kategorie sind – mit KGVs von jeweils mehr als 25 – Beiersdorf und der Pharmakonzern Merck KGaA.

Keinen wirklich überzeugenden Eindruck macht der DAX mit Blick auf die Dividendenrendite für 2013. Beträgt das langjährige Mittel deutlich mehr als drei Prozent, bieten die DAX-Unternehmen – auf Basis der aktuellen Schätzungen – nur eine Verzinsung von knapp 2,6 Prozent. Um zumindest Durchschnittsniveau zu erreichen, bedarf es in den kommenden Wochen also manch positiver Dividendenüberraschung. Die gute Nachricht ist allerdings, dass es bei den Einzeltiteln im DAX immer noch interessante Dividendenwerte gibt – dabei haben prominente Ausschütter wie die Deutsche Telekom oder die Versorger bereits spürbare Kürzungen angekündigt. Tipp von boersengefluester.de: Eine permanente Übersicht zu den einzelnen Ausschüttungen bietet unserer Dividenden-Kalender.

Eher zur Vorsicht mahnt das unter Value-Anlegern stark beachtete Kurs-Buchwert-Verhältnis. Auf Basis der jüngsten Zwischenberichte kommt der DAX nach Berechnungen von boersengefluester.de zurzeit auf ein KBV von 1,89. Mit Blick auf zehn Jahre lagen die heimischen Blue Chips eher bei rund 1,5. Hellhörig werden Schnäppchenjäger sogar erst, wenn sich Einzelaktien der Marke von 1,0 nähern. Allerdings greift diese Sichtweise oft zu kurz, denn Unternehmen mit einer überdurchschnittlich hohen Eigenkapitalrendite werden sich dieser Grenze wohl nur im Ausnahmefall nähern. Tipps zur richtigen Interpretation des Buchwerts finden Sie HIER.

Bleibt ein kurzer Blick auf die Charttechnik – hier in Form des Abstands zur 200-Tage-Durchschnittslinie. Für die Chartanhänger hat diese Kurve eine ähnliche Bedeutung, wie das KGV für die „Fundis“. Mittlerweile hat sich der DAX um mehr als 14 Prozent von seinem Mittelwert entfernt. Das ist eine ordentliche Wegstrecke, die beinahe nach einer ausgeprägten Konsolidierung ruft. Mitunter sind in der Vergangenheit zwar auch größere prozentuale Abstände zu beobachten gewesen. Doch waren das meist komplett andere Marktphasen wie beispielsweise scharfe Kurserholungen nach vorangegangenen Zusammenbrüchen.

[sws_red_box box_size="585"]Fazit: Keine der wichtigsten Kennzahlen bewegt sich derzeit noch voll im grünen Bereich. Die Bewertung der Einzelunternehmen ist oft bereits sehr sportlich. Dessen sollten sich Anleger bewusst sein. Getrieben wird der Markt in erster Linie von der Notenbankpolitik und fehlenden Anlagealternativen. Das kann noch eine Weile gut gehen – sicher ist das aber nicht. Letztlich könnte der Markt auch um 20 Prozent korrigieren und wäre selbst dann immer noch nicht super günstig.[/sws_red_box]...

© boersengefluester.de | Redaktion

Endlich Fahrt aufgenommen hat die Notiz von MAX21. Zeit wurde es: Seit nahezu Anfang 2012 bewegte sich der Kurs der Beteiligungsgesellschaft in einer engen Spanne zwischen 1,80 und 2,10 Euro. Zentrale Investments der Firma aus dem hessischen Weiterstadt sind Pawisda Systems und LSE Leading Security Experts. Mit diesen beiden Unternehmen ist MAX21 in zwei wachstumsstarken Bereichen aktiv: Digitale Post und Mail-Management (Pawisda) sowie Digitale Identität (LSE). Der jüngste Kursanstieg der MAX21-Aktie dürfte unter anderem damit zusammenhängen, dass sich die Deutsche Post mit ihrem E-Postbrief nun offenbar doch für eine DE-Mail-Zertifizierung öffnet.

Experten sind sich sicher, dass das der Startschuss für den Massenerfolg werden könnte. „Was da gerade läuft, hat auf den Markt insgesamt und insbesondere auch auf uns und unsere Entwicklung eine enorm positive Wirkung“, sagt Max21-Vorstand Oliver Michel im Gespräch mit boersengefluester.de. Die Max21-Beteiligung Pawisda bietet Systeme an, mit denen Firmenkunden ihre traditionelle Postbearbeitung ins digitale Zeitalter überführen können. Das reicht von der Versendung von Sammel-Briefen bis hin zur Hybridpost, die elektronisch gesammelt und empfängernah ausgedruckt wird, um sie dann kuvertiert und frankiert an den Empfänger zu leiten. Zentraler Baustein ist dabei die von Pawisda für die Deutsche Post entwickelte E-Postbusiness Box, die den Anschluss des Schriftverkehrs von Unternehmen in die digitale Welt ermöglicht. „So wie heute jeder Mittelständler seinen eigenen Web-Auftritt hat, wird er in drei bis fünf Jahren auch seine digitale Poststelle in Form der E-Postbusiness Box nutzen", ist sich Pawisda-Geschäftsführer Oliver Kremers sicher.

Mit Freude dürften die Investoren aber auch registrieren, dass die Zeiten der regelmäßigen Kapitalerhöhungen nun offenbar der Vergangenheit angehören. Seit dem Börsengang Ende 2006 hatte Max21 regelmäßig neue Aktien verkauft, um die Weiterentwicklung der Portfoliogesellschaften voranzutreiben. Zwar hielt sich die Verwässerung stets in Grenzen. Aber in der Nebenwerteszene hatte Max21 den zweifelhaften Ruf eines chronischen Wiederholungstäters – zumindest was Kapitalerhöhungen anging. „Auf dem diesjährigen Eigenkapitalforum in Frankfurt war ich das erste Mal ohne Aktien im Säckel unterwegs, die im Rahmen einer Kapitalerhöhung platziert werden mussten. Das ist ein tolles Gefühl“, sagt Max21-Chef Michel. Dem Vernehmen nach dürften im kommenden Jahr alle Gesellschaften aus der Gruppe schwarze Zahlen schreiben. Vor diesem Hintergrund scheint die Gesellschaft nun ausreichend finanziert. Lediglich für den Fall, dass MAX21 seine Beteiligungsquote an Pawisda von derzeit 43,3 Prozent signifikant aufstocken wollte, müsste das Unternehmen wohl nochmals den Kapitalmarkt anzapfen.

Den Streubesitz gibt MAX21 derzeit offiziell mit 87,35 Prozent an. Tatsächlich scheint es sich aber im Wesentlichen um einen überschaubaren Investorenkreis zu handeln. Kein Wunder bei einer gesamten Kapitalisierung von weniger als 11 Mio. Euro. Wie aus Finanzkreisen zu hören ist, soll es sich beim Aktionariat von MAX21 jedoch um eine gute Mischung von institutionellen Investoren und Privatanlegern handeln. Super liquide ist der Börsenhandel bei einem Micro Cap wie MAX21 aber natürlich nicht. Ohne Limit sollten Anleger hier nie agieren. Dafür bekommen sie im Gegenzug die Teilhabe an einer zukunftsträchtigen Investmentstory. Denn auch die andere wichtige MAX21-Beteiligung, LSE Leading Security Experts, könnte sich auf lange Sicht zu einer Top-Geschichte entwickeln. Kurzfristig scheint sich der Fokus der Investoren aber mehr auf die Entwicklung bei Pawisda zu richten. Andere Unternehmen, die von der sicheren digitalen Post profitieren, sind United Internet (1&1, GMX), die Deutsche Telekom und Francotyp-Postalia über ihre 75-Prozent-Tochter Mentana-Claimsoft. Das Trio setzt auf die DE-Mail. Spannend dürfte insbesondere werden, wie die früheren Staatsbetriebe Deutsche Telekom und Deutsche Post künftig miteinander umgehen werden. Immerhin verbinden die beiden DAX-Konzerne millionenschwere IT-Dienstleistungsverträge.

...

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen sorgte der DAX-Rekordstand von 9.253,68 Zählern (im Tagesverlauf) am 18. November 2013. Bereits am Freitag, 15. November, hat der heimische Blue-Chip-Index jedoch auch eine andere Marke zurückerobert. Erstmals seit einer gefühlten Ewigkeit bringen es die 30 DAX-Konzerne nämlich wieder auf einen Börsenwert von mehr als 1.000 Mrd. Euro. Zurzeit sind es nach Berechnungen von boersengefluester.de genau 1.015,506 Mrd. Euro. Schwerster Titel innerhalb des DAX ist Volkswagen mit einer Kapitalisierung von 88,47 Mrd. Euro. Es folgt der Infrastrukturkonzern Siemens mit einem gesamten Börsenwert von 85,37 Mrd. Euro. Platz drei geht an SAP. Die Softwareschmiede bringt 74,91 Mrd. Euro auf die Waagschale. Die drei „leichtesten“ DAX-Konzerne sind K+S (Börsenwert: 3,95 Mrd. Euro), Lanxess (4,09 Mrd. Euro) und die Deutsche Lufthansa (7,03 Mrd. Euro).

Im internationalen Vergleich ist der DAX gleichwohl nicht sonderlich hoch kapitalisiert. Der – allerdings 50 Werte umfassende – Euro Stoxx 50 kommt auf einen Börsenwert von rund 2.320 Mrd. Euro. Dabei hat er mit der Brauerei Anheuser-Busch Inbev (125 Mrd. Euro), dem Pharmaspezialisten Sanofi (105 Mrd. Euro.) sowie dem Öl- und Gaskonzern Total (105 Mrd. Euro) gleich drei Firmenvertreter, die mit jeweils mehr als 100 Mrd. Euro kapitalisiert sind. Der ebenfalls 30 Werte umfassende US-Leitindex Dow Jones türmt gegenwärtig umgerechnet etwa 3500 Mrd. Euro an Börsenwert auf.

Gemessen an den KGVs der Einzeltitel sieht der DAX allerdings nicht mehr ganz billig aus. Immerhin 16 der 30 Aktien kommen bereits auf ein KGV von mehr als 15. Beiersdorf, Merck KGaA und Henkel werden gar mit mehr als dem 20-fachen der für 2014 von boersengefluester.de erwarteten Gewinne gehandelt. Einstellige KGVs haben nur noch die Anteilscheine von Volkswagen, Deutsche Bank und Münchener Rück.

Ein wenig besser sieht es bei der Dividendenrendite aus. Genau ein Drittel der Papiere rentieren mit mehr als drei Prozent. Allerdings kommen bereits 16 Unternehmen auf eine Dividendenrendite von weniger als zwei Prozent – auf Basis der von boersengefluester.de für 2013 erwarteten Gewinnbeteiligungen. Dabei gehen wir davon aus, dass sechs DAX-Firmen für 2013 die Dividende erhöhen, 17 lassen sie konstant und fünf werden die Dividende senken: Bei den Kürzungskandidaten handelt es sich um die Deutsche Telekom, E.ON, RWE, Lanxess und K+S. Für die Commerzbank und ThyssenKrupp kalkulieren wir erneut mit einer Nullrunde.

...

Volkswagen VZ

Kurs: 73,46

Beiersdorf

Kurs: 79,96

Deutsche Telekom

Kurs: 26,68

© boersengefluester.de | Redaktion

Auf der Frankfurter Buchmesse suchte man Edel im laufenden Jahr vergebens. Dabei hatte das Musik- und Verlagshaus 2012 noch einen sehr prominenten Stand auf der Leitveranstaltung der Branche. Von Börsenaktivitäten wie Roadshows oder Small-Cap-Präsentationen haben sich die Hamburger bereits seit längerer Zeit zurückgezogen. Aus heutiger Sicht mag man kaum glauben, dass Edel – neben der damaligen EM. TV – mal einer der heißesten Medienwerte vom Neuen Markt war. Immerhin: Vorstandschef Michael Haentjes ist noch immer an Bord und hat aus dem zwischenzeitlich viel zu schnell gewachsenen Unternehmen eine feine Firma mit toller Reputation in der Verlagsbranche geformt.

Für Privatanleger kommt Edel seit geraumer Zeit vor allem als Dividendenwert in Frage. Zur Hauptversammlung im Mai 2014 (einen konkreten Termin gibt es noch nicht) will das Unternehmen erneut 0,10 Euro pro Aktie ausschütten. Bezogen auf den aktuellen Kurs ergibt sich daraus eine Rendite von fast 4,9 Prozent. Edel weist darauf hin, dass die Dividende nicht der Kapitalertragsteuer unterliegt – häufig wird daher etwas lapidar von einer „steuerfreien Dividende“ gesprochen. Wirklich steuerfrei sind diese Ausschüttungen aber nur für Investoren, die das jeweilige Papier bereits vor 2009 – also vor Einführung der Abgeltungsteuer – im Depot haben! Für alle anderen Anleger setzt lediglich eine zeitliche Verschiebung der Besteuerung ein. Denn die steuerfreien Dividenden werden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Anleger seine Aktie verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Für Privatanleger bleibt jedoch ein Vorteil: der Steuerstundungseffekt.

Aber auch losgelöst von der Dividendenzahlung hat der Small Cap seine Reize: Der Börsenwert von knapp 47 Mio. Euro entspricht nur rund 30 Prozent des aktuellen Umsatzes von 155,6 Mio. Euro. Ergebnismäßig konnte Edel die Vorjahreswerte zwar nicht ganz erreichen. Der Gewinn vor Zinsen und Steuern (EBIT) lag im Geschäftsjahr 2012/13 (per 30. September) mit 6,9 Mio. Euro letztlich aber nur um rund zehn Prozent unterhalb der Vergleichszahl von 2011/12. Zum Halbjahr hinkte das Betriebsergebnis noch um fast 42 Prozent zurück. „Das Ergebnis des ersten Halbjahres mag enttäuschend aussehen, doch haben wir an einigen Stellen des Unternehmens die Weichen für weiteres Wachstum und höheren Gewinn gestellt“, kommentierte Haentjes damals. Gedrückt wurde der Profit unter anderem durch weiter rückläufige Margen bei der Tochter Optimal Media GmbH. Der Mediendienstleister aus Röbel an der Müritz ist im Druckbereich tätig, verarbeitet aber auch CDs/DVDs oder andere Tonträger für Edel. Als positives Gegengewicht entwickelt sich dagegen zunehmend die Tochter Kontor New Media GmbH. Was wohl nur wenige Börsianer wissen: Die Gesellschaft zählt für Plattformen wie iTunes von Apple, Amazon, Musicload der Deutschen Telekom oder Spotify zu den wichtigsten Digitalvertrieben in Europa.

Für das laufende Geschäftsjahr rechnet Edel mit einer „Fortsetzung der soliden Unternehmensentwicklung“. Auf Basis der aktualisierten Ergebnisschätzungen von boersengefluester.de kommt der Nebenwenwert derzeit auf ein 2014er-KGV von rund 13,7. Das ist nicht unbedingt ein super Schnapper, lässt aber durchaus Platz nach oben. Wer also einen dividendenstarken Nebenwert aus der Medienszene sucht, ist bei Edel gut aufgehoben. Wenig inspirierend sieht nur der Chart aus. Allerdings hellt sich das Bild in den Wochen vor der Hauptversammlung regelmäßig auf. Clevere Anleger positionieren sich also rechtzeitig.

Foto: Spotify

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Edel

Kurs: 4,84

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,59

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,12

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,00

DHL

Kurs: 56,98

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,71

Commerzbank

Kurs: 38,03

Beiersdorf

Kurs: 79,96

Volkswagen VZ

Kurs: 73,46

E.ON

Kurs: 18,90

Deutsche Telekom

Kurs: 26,68

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Nachdem europäische Telekom-Papiere in den vergangenen Jahren lediglich seitwärts tendiert und damit dem Gesamtmarkt weit hinterhergehinkt haben, hat sich der Branchenindex seit Juni kräftig erholt. Grund ist die zunehmende Konsolidierung in dem Sektor, wodurch der Preisdruck ein wenig abnimmt. Für zusätzlichen Rückenwind sorgt die Konjunkturerholung auf dem Heimatkontinent. Aber auch das Engagement in neuen Bereichen wie etwa Musikdienste sorgt für neue Fantasie. Die Kurse von T-Aktie und Co. sollten weiter klettern, zumal der Sektor deutlich günstiger bewertet ist als etliche andere aus dem Stoxx Europe 600 Index.[/sws_green_box]

Beeindruckendes Comeback der Telekom-Aktien: Seit dem Tief vom Juni hat der Stoxx Europe 600 Telecommunications Index, der 23 Unternehmen enthält, um mehr als 25 Prozent zugelegt. Investoren setzen darauf, dass die Konsolidierung in der Branche weitergehen wird. Denn wenn es weniger Anbieter gibt, machen die verbliebenen Konkurrenten höhere Gewinne. Noch ist das Umfeld allerdings schwierig. Konzerne wie Orange (ehemals France Télécom), Vodafone und die Deutsche Telekom wehren sich zum Beispiel gegen die Bestrebungen von EU-Kommissarin Neelie Kroes, bis 2016 die Roaminggebühren für Mobilfunkgespräche im Ausland abzuschaffen. „Unser Hauptproblem in Europa ist, dass wir kein Wachstum haben“, sagte Orange-Chef Stephane Richard zuletzt. „Europa muss sich mit dem Gedanken anfreunden, dass die Preise für Dienstleistungen, für neue Technologie, für mobiles Breitband und für Glasfaseranschlüsse ein wenig steigen werden.“