Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#547040

© boersengefluester.de | Redaktion

Was für eine schräge Konstellation. Ausgerechnet die beiden Wackelkandidaten Lanxess (+ 20 Prozent seit Jahresbeginn) und K+S (+ 23 Prozent seit Jahresbeginn) führen zurzeit die DAX-Performance-Rangliste des laufenden Jahres an. Dabei galt insbesondere Lanxess zuletzt als akut abstiegsgefährdet – möglicherweise sogar bereits zum März-Termin, obwohl im Frühjahr die verschärften Fast-Exit-Regeln für den DAX gelten. Potenzieller Nachrücker für den seit September 2012 im DAX enthaltenen Chemiekonzern wäre das Medienunternehmen ProSiebenSat.1. Noch ist aber nichts entschieden. Die Trendwende beim Aktienkurs von Lanxess geht einher mit einem besser als gedacht ausgefallenem 2014er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 808 Mio. Euro. Wie hoch das operative Ergebnis tatsächlich sein wird, verraten die Kölner am 19. März. Die bislang genannte Größenordnung ist um Sondereinflüsse bereinigt. Zudem sorgen Spekulationen um den Verkauf des schwächelnden Kautschukgeschäfts für Auftrieb. Die Analysten der NordLB haben daraufhin ihr Kursziel von 48 auf 51 Euro heraufgesetzt und raten weiter zum Einstieg.

Jüngstes Signal: Für das abgelaufene Jahr hält Lanxess die Dividende von 0,50 Euro pro Anteilschein konstant – angesichts des heftigen Sparkurses ist auch das eine kleine Überraschung. „Wir kommen bei der Neuausrichtung gut voran und haben neben einer Ergebnissteigerung gegenüber dem Vorjahr nun auch substantiell unsere Verschuldung um rund 400 Millionen Euro abgebaut", sagt Vorstandschef Matthias Zachert. Auf Basis des aktuellen Kurses von 46,20 Euro erreicht der Titel aber nur eine eher spärliche Rendite von knapp 1,1 Prozent. Damit liegt Lanxess ungefähr auf dem Niveau von Papieren wie Beiersdorf, Continental oder der Merck KGaA. Interessantes Detail: Da die Aktien aus der Zehn-Prozent-Kapitalerhöhung vom Mai 2014 bereits für das gesamte Jahr 2013 dividendenberechtigt waren, wird sich die Dividendensumme von Lanxess mit knapp 45,8 Mio. Euro gegenüber dem Vorjahr nicht verändern. In der offiziellen HV-Einladung zum vergangenen Aktionärstreffen am 22. Mai 2014 war noch von einer Dividendensumme von 41,60 Mio. Euro die Rede. Ein Gewinngeschäft war das Investment für die Zeichner der jungen Aktien bislang allerdings noch nicht – der Ausgabepreis lag damals bei 52 Euro. Ein Blick auf den Chart zeigt aber, dass die Situation nun deutlich konstruktiver aussieht. Mutige Anleger springen daher noch auf und setzen auf eine anhaltende Kurswende sowie den Verbleib im DAX.

Jüngstes Signal: Für das abgelaufene Jahr hält Lanxess die Dividende von 0,50 Euro pro Anteilschein konstant – angesichts des heftigen Sparkurses ist auch das eine kleine Überraschung. „Wir kommen bei der Neuausrichtung gut voran und haben neben einer Ergebnissteigerung gegenüber dem Vorjahr nun auch substantiell unsere Verschuldung um rund 400 Millionen Euro abgebaut", sagt Vorstandschef Matthias Zachert. Auf Basis des aktuellen Kurses von 46,20 Euro erreicht der Titel aber nur eine eher spärliche Rendite von knapp 1,1 Prozent. Damit liegt Lanxess ungefähr auf dem Niveau von Papieren wie Beiersdorf, Continental oder der Merck KGaA. Interessantes Detail: Da die Aktien aus der Zehn-Prozent-Kapitalerhöhung vom Mai 2014 bereits für das gesamte Jahr 2013 dividendenberechtigt waren, wird sich die Dividendensumme von Lanxess mit knapp 45,8 Mio. Euro gegenüber dem Vorjahr nicht verändern. In der offiziellen HV-Einladung zum vergangenen Aktionärstreffen am 22. Mai 2014 war noch von einer Dividendensumme von 41,60 Mio. Euro die Rede. Ein Gewinngeschäft war das Investment für die Zeichner der jungen Aktien bislang allerdings noch nicht – der Ausgabepreis lag damals bei 52 Euro. Ein Blick auf den Chart zeigt aber, dass die Situation nun deutlich konstruktiver aussieht. Mutige Anleger springen daher noch auf und setzen auf eine anhaltende Kurswende sowie den Verbleib im DAX.

[jwl-utmce-widget id=87961]

Foto: Lanxess AG...

Lanxess

Kurs: 15,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 547040 | DE0005470405 | AG | 1.371,18 Mio € | 31.01.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Die Finanzmärkte leben zum Glück nicht allein von den populären Themen. Boersengefluester.de hat sich daher auch abseits der großen Pfade umgeschaut und Auswertungen gemacht, die das Gesamtbild des Börsenjahres 2014 abrunden: Hits und Flops, Aufreger und Ärgernisse, aber auch skurrile Dinge, die uns aufgefallen sind. All das haben wir mit nutzwertigen Tabellen und Übersichten gepaart.[/sws_green_box]

Keine Frage: Die Lieblingszahl der heimischen Börsianer war in den vergangenen Monaten die „10.000". Dabei schaffte es der DAX 2014 an gerade einmal sieben Handelstagen, sich (auf Schlusskursbasis) oberhalb der scheinbar so wichtigen Marke zu halten. Den höchsten Stand markierte der Blue-Chip-Index dabei im Tagesverlauf des 5. Dezember 2014, als der DAX bis auf 10.093,03 Punkte sprintete. Am Ende blieb für den DAX eine Kursveränderung von 2,65 Prozent auf 9.805,55 Zähler stehen. Die gute Nachricht: Damit hat der DAX zum dritten Mal in Folge ein positives Jahresergebnis hingelegt. Allerdings blieb die Entwicklung spürbar hinter der Performance der Jahre 2012 und 2013 zurück. Größter Kurstreiber blieb auch 2014 die lockere Geldpolitik der Notenbanken. Allerdings wächst die Furcht der Investoren vor den langfristigen Folgen bzw. einem Auslaufen der massiven Anleihenkäufe. Zudem ist das konjunkturelle Umfeld längst nicht so robust, wie es die Indexstände der meisten Weltbörsen vermuten lassen. Die ungewissen Folgen der Entwicklung in Russland, der Preisrutsch für Öl, extreme Gruppierungen wie der Islamische Staat oder tödliche Krankheiten wie der Ebola-Virus ziehen auch die Investoren in ihren Bann. Auffällig ist, dass der TecDAX auch 2014 die anderen heimischen Indizes ausgestochen hat – diesmal sogar mit einem deutlichen Vorsprung vor dem SDAX, während DAX und MDAX relativ eng beieinander liegen.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Ströer

Kurs: 35,10

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

© boersengefluester.de | Redaktion

Am 3. Dezember 2014 kommt der Arbeitskreis Aktienindizes zu seiner quartalsmäßigen Sitzung zusammen und überprüft die Zusammensetzung von DAX, MDAX, SDAX und TecDAX – wobei sich der reguläre Check nur auf den SDAX bezieht. Für alle anderen Indizes müssen verschärfte Bedingungen erfüllt sein, um einen Fast Entry/Fast Exit zu rechtfertigen. Die Experten von Close Brothers Seydler (CBS) haben in einer aktuellen Szenariorechnung durchgespielt, zu welchen Veränderungen es kommen könnte. Innerhalb des DAX dürften die Indexhüter laut CBS noch keine Veränderung vornehmen, doch mit ProSiebenSat.1 steht ein Unternehmen seit längerer Zeit in den Startlöchern. Spätestens zum großen Umstellungstermin im September 2015, wenn auch der DAX regulär überprüft wird, dürfte eine Entscheidung fallen. Wackelkandidaten sind K+S und der Spezialchemiekonzern Lanxess.

Innerhalb des MDAX drängen sich zum Jahresende ebenfalls keine Wechsel zwingend auf. Im Hinterkopf sollten Investoren jedoch die Entwicklung bei Sky Deutschland und TUI haben. Anfang November gab die Deutsche Börse AG bereits bekannt, dass sie den Streubesitzanteil von Sky Deutschland – und nur der zählt bei der Berechnung der Marktkapitalisierung für die Indexwelt – im Zuge der Übernahme durch den britischen Sender BSkyB von 33,12 auf 12,55 Prozent verringert habe. Damit rückt Sky Deutschland gefährlich nahe an die Mindestschwelle von zehn Prozent. Sollten die Briten weiter aufstocken, könnte der Pay-TV-Sender vorzeitig aus der Indexfamilie verwiesen werden. Ähnlich verhält es sich bei TUI nach dem Zusammenschluss mit TUI Travel. Die neue Gesellschaft wird ihren Sitz zwar in Hannover haben. Das Hauptlisting soll jedoch über die Börse London laufen. Ziel ist eine Mitgliedschaft im Auswahlindex FTSE 100. Die Zulassung zum Prime Standard soll dagegen später widerrufen werden. Spätestens dann wird TUI zwangsläufig seinen MDAX-Platz räumen müssen.

Die entstehenden Lücken könnten nach Auffassung von CBS-Analyst Daniel Kukalj am ehesten der Börsenneuling Zalando und der Gabelstaplerhersteller Jungheinrich füllen. Gegenwärtig geht Kukalj jedoch davon aus, dass der Online-Modeanbieter Zalando zunächst eine Ehrenrunde im SDAX drehen wird und im Zuge dessen Surteco aus dem Small-Cap-Index drängen könnte. Für den Spezialisten für Oberflächen und Kanten, wie sie in der Möbelindustrie verwendet werden, wäre das bitter, denn Surteco hatte jahrelang auf den SDAX-Platz geschielt. Doch erst nach der Übernahme von Süddekor und einer Vergrößerung des Streubesitzes klappte es im März 2014 mit der Rückkehr in den SDAX. Ohnehin gibt es eine Menge weiterer Firmen, die für eine SDAX-Aufnahme in Frage kommen: Die heißesten Kandidaten sind für Analyst Kukalj der Kunststoffverarbeiter Balda sowie der Eisenbahn-Waggon-Spezialist VTG. Beide Gesellschaften waren bereits bis vor kurzem im SDAX gelistet: VTG flog im März 2014 aus dem Small-Cap-Barometer, Balda musste den Index im September 2014 verlassen. Als Wackelkandidaten – neben Surteco – gelten den Solarparkbetreiber Capital Stage, Villeroy & Boch sowie der Schrobenhausener Tiefbauspezialist Bauer. Darüber hinaus haben die Börsenneulinge TLG Immobilien und Hella das Rüstzeug für eine Zugehörigkeit zum SDAX oder gar zum MDAX. Allerdings sind der Automobilzulieferer und der Immobilienkonzern noch nicht lange genug an der Börse, um bereits im Dezember berücksichtigt zu werden.

Innerhalb des TecDAX rechnet Close Brothers Seydler im Dezember noch mit keinen Änderungen. Spätestens zu nächsten regulären Überprüfung im März 2015 könnte es jedoch Kontron und dem Telekomanbieter QSC an den Kragen gehen. Beste Karten für einen Aufstieg hat SLM Solutions. Der Lübecker Hersteller von industriellen 3D-Druckern hatte sich bereits im September 2014 Hoffnungen auf eine TecDAX-Nominierung gemacht, wurde jedoch überraschenderweise nicht berücksichtigt. Dabei würde die Firma dem TecDAX gut zu Gesicht stehen – schon allein aus Branchenaspekten.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Alles Wissenwerte rund um die Kriterien für eine Indexaufnahme haben wir ausführlich zusammengefasst. Sie finden den entsprechenden Beitrag von boersengefluester.de direkt unter diesem LINK.[/sws_green_box]

...

Encavis

Kurs: 17,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 810,37 Mio € | 13.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Lanxess | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 547040 | DE0005470405 | AG | 1.371,18 Mio € | 31.01.2005 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sky Deutschland | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| SKYD00 | DE000SKYD000 | 0,00 Mio € | 09.03.2005 | Verkaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zalando | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| ZAL111 | DE000ZAL1111 | SE | 6.944,44 Mio € | 01.10.2014 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Jungheinrich VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 621993 | DE0006219934 | AG | 2.448,00 Mio € | 30.08.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| VTG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| VTG999 | DE000VTG9999 | AG | 2.616,82 Mio € | 28.06.2007 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Encavis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 609500 | DE0006095003 | AG | 2.846,32 Mio € | 28.07.1998 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 443,82 Mio € | 08.06.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TLG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12B8Z | DE000A12B8Z4 | AG | 1.404,14 Mio € | 24.10.2014 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hella | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SX2 | DE000A13SX22 | GmbH & Co. KGaA | 7.777,78 Mio € | 11.11.2014 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605395 | DE0006053952 | AG | 0,00 Mio € | 06.04.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

© boersengefluester.de | Redaktion

Einen Aktien-Tipp für BASF abzugeben, ist bestimmt nicht extrem originell. Aber das muss es auch gar nicht. Entscheidend ist, was am Ende herauskommt. Und innerhalb des DAX gibt BASF momentan eine super Figur ab. Auch charttechnisch: Widerstände sind vorerst gar keine auszumachen. Die nächste Unterstützung naht bereits bei rund 84,50 Euro. Dabei zählte der Chemie-Titel im Vorjahr mit einer Performance von „nur“ 11,5 Prozent (inklusive Dividende) noch zu den klaren Underperformern. Immerhin kletterte der DAX 2013 um nahezu ein Viertel. Im laufenden Jahr hat sich das Bild jedoch gedreht. Mit einem Plus von 16 Prozent (inklusive der Dividende von 2,70 Euro zur HV am 2. Mai 2014) zeigt BASF dem Blue-Chip-Index klar die Rücklichter. Auffällig: Selbst die direkten heimischen Vergleichswerte Lanxess und Evonik hinken mit Performances von bislang 4,6 Prozent (Lanxess) und 2,00 Prozent (Evonik) klar hinterher. Das Argument „Nachholbedarf“ zieht isoliert also nicht, schließlich lief das Vorjahr für die Aktien von Lanxess und Evonik auch nicht gerade traumhaft.

Geht es nach den Analysten, dürfte die BASF-Aktie im laufenden Jahr erstmals in dreistellige Regionen vorstoßen – oder zumindest daran kratzen. Zumindest bewegen sich etliche Kursziele zwischen 90 und 98 Euro. Dabei klingt der Ausblick der Ludwigshafener gar nicht mal so ambitioniert. Bei leicht rückläufigen Erlösen (bedingt durch den Verkauf des Gashandels- und Gasspeichergeschäfts) soll eine leichte Steigerung des operativen Ergebnisses vor Sondereinflüssen herausspringen. Demnach könnte BASF 2014 Erlöse von rund 70,5 Mrd. Euro sowie ein EBIT von 7,7 Mrd. Euro erwirtschaften. Auf dieser Basis wäre der Konzern mit dem 10,4fachen des für 2014 erwarteten Betriebsergebnisses bewertet. Das passt soweit. Ebenfalls im Schnitt der vergangenen zehn Jahre bewegt sich gegenwärtige das KGV von 13,5.

Mit Blick auf das Kurs-Buchwert-Verhältnis ist die BASF-Aktie momentan zwar etwas teurer als im Mittel der jüngsten Dekade, dafür strotzt der Chemiekonzern nur so vor Kraft. Das zuletzt ausgewiesene Eigenkapital von 28,39 Mrd. Euro übersteigt nach Berechnungen von boersengefluester.de die Summe des Eigenkapitals aller 50 SDAX-Unternehmen um immerhin 2,67 Mrd. Euro. Damit bekommt man wohl eine eindrucksvolle Vorstellung von den Dimensionen der BASF-Bilanz. Bis zur nächsten Dividende müssen die Anleger zwar noch bis Ende April 2015 warten. Aus heutiger Sicht spricht jedoch kaum etwas dagegen, dass der DAX-Konzern die Gewinnbeteiligung erneut ein wenig anhebt. Immerhin gilt BASF in dieser Disziplin beinahe als „Mr. Zuverlässig“. In den vergangenen 15 Jahren gab es stattliche elf Dividendenerhöhungen, zwei unveränderte Dividenden (2008 und 2003) und lediglich zwei Kürzungen (2009 und 2001). Den Dividendenabschlag hat BASF in den vergangenen zehn Jahren übrigens acht Mal aufgeholt. Auch das eine bemerkenswerte Quote.

Bildquelle: Pressefoto BASF AG

[sws_green_box box_size="585"]Noch ein Tipp: Eine Zehn-Jahres-Übersicht für alle DAX-Werte mit aktuellen Angaben und historischen Durchschnittswerten für KGV, Kurs-Buchwert-Verhältnis und Dividendenrendite finden Sie HIER. Exklusiv von boersengefluester.de erstellt![/sws_green_box]...

BASF

Kurs: 49,42

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

© boersengefluester.de | Redaktion

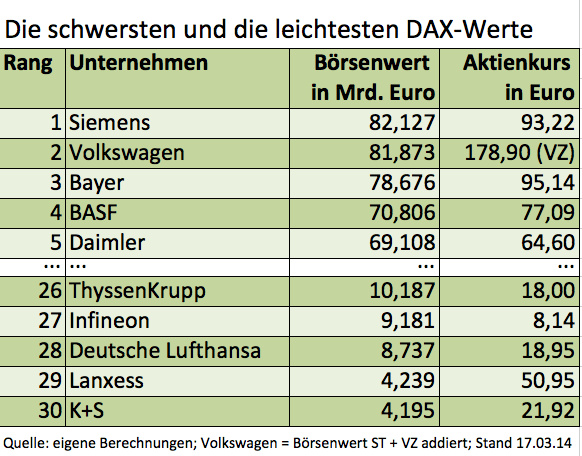

Wirklich überzeugend war in den vergangenen Wochen weder die Performance der Volkswagen-Aktie noch die Kursentwicklung des Anteilscheins von Siemens. Dennoch reichte es für VW stets, um den Platz des am höchsten kapitalisierten Unternehmens in Deutschland zu sichern. Mit dem jüngsten Kursplus bei Siemens hat sich das Bild jedoch – erstmals seit längerer Zeit wieder – gedreht. Mit einem Börsenwert von 82,13 Mrd. Euro ist der Münchner Infrastrukturkonzern derzeit das teuerste Unternehmen Deutschlands. Der Automobilhersteller VW bringt es dagegen auf eine Marktkapitalisierung von 81,88 Mrd. Euro. Der Vorsprung ist also hauchdünn und kann sich jederzeit ändern. Bemerkenswert ist der Führungswechsel dennoch. Boersengefluester.de beobachtet die Entwicklung bereits seit Tagen.

Die gesamte Kapitalisierung aller im DAX enthaltenen Unternehmen beläuft sich derzeit nach Berechnungen von boersengefluester.de auf knapp 955 Mrd. Euro – liegt also weiterhin knapp unter der Marke von 1.000 Mrd. Euro, die der Blue-Chip-Index zuletzt im November 2013 von unten nach oben durchstoßen hat. Interessant: Allein die fünf gewichtigsten Unternehmen des DAX steuern derzeit rund 38 Prozent zur gesamten Kapitalisierung des DAX bei. Zur Info: Bei der Berechnung haben wir stets den kompletten Börsenwert der Unternehmen berücksichtigt – und nicht nur den des im Streubesitz befindlichen Anteils. Dagegen spielen Leichtgewichte wie Lanxess, K+S oder die Deutsche Lufthansa beinahe in einer anderen Liga. Aber auch hier gab es einen interessanten Platztausch. Nach den derben Kursverlusten im Zuge der Zahlenvorlage für 2013, ist nun der Düngemittelkonzern K+S der DAX-Konzern mit dem geringsten Börsenwert. Zuletzt hatte diesen Platz stets Lanxess inne.

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

Siemens

Kurs: 272,90

Volkswagen VZ

Kurs: 71,88

Foto: Siemens AG

[sws_green_box box_size="585"]Sie interessieren sich für derartige statistische Auswertungen? Tipp von boersengefluester.de: In unserem HV- und Dividendenkalender finden Sie alle notwendigen Informationen. In diesem Fall einfach auf das DAX-Symbol im Ampelsystem klicken. Dann öffnet sich eine Tabelle mit vielen nutzwertigen Infos rund um die 30 DAX-Werte, die Sie nach ihren Wünschen sortieren können. Probieren Sie es einmal! Zu dem HV- und Dividenden-Kalender kommen Sie HIER.[/sws_green_box]...

© boersengefluester.de | Redaktion

Zumindest die Dividendenfrage ist geklärt. Für 2013 – dem ersten Jahr an der Börse – schüttet der Spezialchemiekonzern Evonik Industries eine Gewinnbeteiligung von 1,00 Euro pro Anteilschein aus. Die Hauptversammlung findet am 20. Mai 2014 statt. Auf Basis des aktuellen Kurses von 28,25 Euro beträgt die Rendite damit gut 3,5 Prozent. Zwar wurde vereinzelt über eine noch höhere Dividende spekuliert, aber letztlich liegt der nun gewählte Satz leicht über dem Durchschnitt der Analystenerwartungen. Insgesamt fließen an den Großaktionär RAG-Stiftung (67,9 Prozent) damit rund 316 Mio. Euro. Mit knapp 18 Prozent sitzt noch der – allerdings ausstiegswillige – Finanzinvestor CVC im Boot. Der Streubesitz beträgt damit nur etwa 14,2 Prozent.

An der Börse hat die Aktie des MDAX-Konzerns immer noch nicht gezündet, auch wenn es schon mehrfach nach einem Ausbruch Richtung Norden aussah. Mit dem nun vorgelegten Zahlenüberblick für 2013 hat Evonik die Prognosen der Finanzexperten mehrheitlich erreicht. Der Umsatz beträgt 12.874 Mio. Euro, was einem Rückgang von etwa vier Prozent entspricht. Zur Einordnung: Die Marktkapitalisierung von Evonik entspricht 13.106 Mio. Euro. Demnach wird jeder Euro Umsatz an der Börse mit ungefähr einem Euro bewertet. Auf exakt die gleiche Wertschätzung kommt BASF. Lediglich bei der momentan defizitären Lanxess ist die Marktkapitalisierung zurzeit nur halb so hoch wie die Erlöse.

Ertragsmäßig hat Evonik ebenfalls sein Soll erfüllt. Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) fiel um rund ein Viertel auf 1.424 Mio. Euro zurück. Der um Sondereffekte korrigierte Gewinn je Aktie ging von 2,31 auf 1,78 Euro zurück. Hier lag die Erwartung im Schnitt bei einem Ergebnis pro Anteilschein von 1,80 Euro. „Trotz des schwierigen Marktumfelds hat sich unser Geschäft solide entwickelt“, fasst Evonik-Vorstandschef Klaus Engel die Resultate zusammen. Bis hierhin klingt die Investmentstory noch nicht sonderlich prickelnd. Allerdings sollten Anleger berücksichtigen, dass die Essener momentan ein gewaltiges Investitionsprogramm für neue Anlagen – etwa in Saudi-Arabien und China – im Volumen von mehr als 6 Mrd. Euro umsetzen. „Erste große Projekte unseres ehrgeizigen Investitionsprogramms wurden bereits fertiggestellt“, sagt Engel. Gleichzeitig betont das Unternehmen jedoch: „Bei der weiteren Umsetzung des Investitionsprogramms wird Evonik diszipliniert vorgehen und noch nicht begonnene Projekte stets auf sich verändernde Marktgegebenheiten überprüfen.“

Für das laufende Jahr beläuft sich das Budget für Sachinvestitionen auf bis zu 1,4 Mrd. Euro. Das wäre nochmal ein Anstieg von annähernd einem Viertel gegenüber 2013. Die Finanzierung soll weitgehend aus dem Cashflow erfolgen. Dabei profitiert Evonik von der deutlich verbesserten Bilanzstruktur nach dem Verkauf des Immobiliengeschäfts. Statt einer Nettofinanzverschuldung von 1.163 Mio. Euro verfügt der MDAX-Konzern nun über ein Guthaben von 552 Mio. Euro. Das sind umgerechnet knapp 1,20 Euro pro Aktie. Eher am unteren Ende der Erwartungen liegt allerdings der Ausblick: So kalkuliert Firmenlenker Engel mit einem „leicht höheren“ Umsatz und einem bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 1,8 bis 2,1 Mrd. Euro. Hier bewegten sich die Analystenschätzungen zuletzt in einer Range von 2,0 bis 2,4 Mrd. Euro. Grund für die zurückhaltende Einschätzung von Evonik ist die eher unbefriedigende Situation bei den Preisen, während sich die Absatzmengen eher in die gewünschte Richtung bewegen.

Für boersengefluester.de bietet die Evonik-Aktie unterm Strich ein attraktives Chance-Risiko-Profil. Verglichen mit vielen anderen Branchen, hat der Chemiesektor noch immer Nachholpotenzial. Die Bewertung des Titels ist moderat. Zudem dürfte auch die Dividendenrendite für Privatanleger ein ansprechendes Argument sein. Interessant wird, wie sich die institutionellen Investoren verhalten werden. Vorstandschef Engel ist in den kommenden Wochen auf Roadshow in Frankfurt, London und Paris.

Foto: Evonik Industries...

Evonik Industries

Kurs: 17,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.954,62 Mio € | 25.04.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Countdown läuft – offenbar haben sich Börsianer auf die Schlagzeile „DAX 10.000“ eingeschossen. Klingt verlockend und der Weg bis dorthin ist auch nicht mehr sonderlich weit. Die zurzeit noch fehlenden 275 Punkte entsprechen einer Differenz von gerade einmal 2,8 Prozent. Boersengefluester.de hat seine Datenbank ausgewertet und Fakten zur Bewertung des Blue-Chip-Barometers gesammelt.[/sws_blue_box]

Gegenwärtig bringen es die 30 im DAX geführten Unternehmen auf einen gesamten Börsenwert von 1.071,613 Mrd. Euro – das ist so viel wie nie zuvor. Wertvollstes Unternehmen ist Volkswagen mit einer Kapitalisierung von gegenwärtig 92,11 Mrd. Euro. Es folgen Siemens mit 89,29 Mrd. Euro und Bayer mit 84,10 Mrd. Euro.

Setzt man die gesamten für 2013 von boersengefluester.de erwarteten Firmengewinne der DAX-Konzerne von 65,81 Mrd. Euro in Relation zur Kapitalisierung des DAX, ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von immerhin 16,28. Dieser Wert liegt signifikant über dem Mittelwert der vergangenen zehn Jahre, der momentan bei knapp 14 anzusiedeln ist. Auf etwa diesem Bewertungsniveau befindet sich der DAX, wenn man die Schätzungen für 2014 als Basis heranzieht – dann beträgt das DAX-KGV nämlich 14,22. Etwas günstiger als im langjährigen Schnitt sieht der DAX nur mit Blick auf die Ergebniserwartungen für 2015 aus. Hier liegt das DAX-KGV bei 12,9. KGV-Betrachtungen sind zwar populär, allerdings sind die Schätzungen stets mit enormer Unsicherheit versehen. Daran ändert auch der Umstand nichts, dass die Notenbanken derzeit alles daran geben, mit ihrer Politik die konjunkturellen Schwankungen möglichst auszuschalten. Zudem gibt es unter den Analysten zahlreiche Bereinigungsmethoden bei der Ergebnisermittlung. So verwundert es nicht, dass es auch deutliche niedrigere Angaben zum Markt-KGV gibt. Fazit Markt-KGV: Günstig sieht anders aus, Grund zur Beunruhigung besteht aber noch nicht unbedingt.

Dieser Eindruck verschlechtert sich allerdings bereits, wenn man den Blick auf die Bewertung der Einzeltitel richtet. Immerhin drei DAX-Werte haben ein KGV von mehr als 20. Bei immerhin elf Titeln liegt es nördlich von 15. Insgesamt 19 Unternehmen werden momentan mit einem Faktor von größer 13 – bezogen auf den 2015er-Gewinn – gehandelt. Lediglich vier Aktien (Deutsche Bank, Lanxess, Münchener Rück und Volkswagen) kommen zurzeit auf einstellige KGVs. Die beiden teuersten Titel aus dieser Kategorie sind – mit KGVs von jeweils mehr als 25 – Beiersdorf und der Pharmakonzern Merck KGaA.

Keinen wirklich überzeugenden Eindruck macht der DAX mit Blick auf die Dividendenrendite für 2013. Beträgt das langjährige Mittel deutlich mehr als drei Prozent, bieten die DAX-Unternehmen – auf Basis der aktuellen Schätzungen – nur eine Verzinsung von knapp 2,6 Prozent. Um zumindest Durchschnittsniveau zu erreichen, bedarf es in den kommenden Wochen also manch positiver Dividendenüberraschung. Die gute Nachricht ist allerdings, dass es bei den Einzeltiteln im DAX immer noch interessante Dividendenwerte gibt – dabei haben prominente Ausschütter wie die Deutsche Telekom oder die Versorger bereits spürbare Kürzungen angekündigt. Tipp von boersengefluester.de: Eine permanente Übersicht zu den einzelnen Ausschüttungen bietet unserer Dividenden-Kalender.

Eher zur Vorsicht mahnt das unter Value-Anlegern stark beachtete Kurs-Buchwert-Verhältnis. Auf Basis der jüngsten Zwischenberichte kommt der DAX nach Berechnungen von boersengefluester.de zurzeit auf ein KBV von 1,89. Mit Blick auf zehn Jahre lagen die heimischen Blue Chips eher bei rund 1,5. Hellhörig werden Schnäppchenjäger sogar erst, wenn sich Einzelaktien der Marke von 1,0 nähern. Allerdings greift diese Sichtweise oft zu kurz, denn Unternehmen mit einer überdurchschnittlich hohen Eigenkapitalrendite werden sich dieser Grenze wohl nur im Ausnahmefall nähern. Tipps zur richtigen Interpretation des Buchwerts finden Sie HIER.

Bleibt ein kurzer Blick auf die Charttechnik – hier in Form des Abstands zur 200-Tage-Durchschnittslinie. Für die Chartanhänger hat diese Kurve eine ähnliche Bedeutung, wie das KGV für die „Fundis“. Mittlerweile hat sich der DAX um mehr als 14 Prozent von seinem Mittelwert entfernt. Das ist eine ordentliche Wegstrecke, die beinahe nach einer ausgeprägten Konsolidierung ruft. Mitunter sind in der Vergangenheit zwar auch größere prozentuale Abstände zu beobachten gewesen. Doch waren das meist komplett andere Marktphasen wie beispielsweise scharfe Kurserholungen nach vorangegangenen Zusammenbrüchen.

[sws_red_box box_size="585"]Fazit: Keine der wichtigsten Kennzahlen bewegt sich derzeit noch voll im grünen Bereich. Die Bewertung der Einzelunternehmen ist oft bereits sehr sportlich. Dessen sollten sich Anleger bewusst sein. Getrieben wird der Markt in erster Linie von der Notenbankpolitik und fehlenden Anlagealternativen. Das kann noch eine Weile gut gehen – sicher ist das aber nicht. Letztlich könnte der Markt auch um 20 Prozent korrigieren und wäre selbst dann immer noch nicht super günstig.[/sws_red_box]...

© boersengefluester.de | Redaktion

Acht Monate nach dem holprigen Börsenstart ist der Spezialchemiekonzern von Evonik Industries fast wieder zurück auf Los. Mit knapp 30 Euro nähert sich der Anteilschein des MDAX-Konzerns zunehmend dem Startkurs von 33 Euro zur Notizaufnahme am 25. April 2013. Verziehen ist, dass die Essener bereits Anfang August ihre Ziele für 2013 nach unten anpassen mussten. Die Analysten der Berenberg Bank haben Ende November die Coverage von Evonik mit einer Kaufempfehlung und Kursziel 34 Euro aufgenommen. JP Morgan nennt einen fairen Wert von 34 Euro.

Dominanter Großaktionär bei Evonik ist mit 67,9 Prozent die RAG-Stiftung, der Finanzinvestor CVC Capital Partners hält gegenwärtig noch 17,9 Prozent an dem Unternehmen. Der Rest befindet sich im Streubesitz. Allerdings wollen sich die Amerikaner von weiteren Stücken trennen, was sich angesichts des lange Zeit enttäuschenden Kursverlaufs aber als gar nicht so einfach entpuppt. Erster Schritt: Ende November platzierte CVC eine Wandelanleihe im Volumen von 350 Mio. Euro, die spätestens im November 2016 in Evonik-Anteile umgetauscht werden kann. Von weiteren Verkaufsplänen ist derzeit aber nichts bekannt.

Für 2013 rechnet Evonik mit einem Umsatz auf Vorjahreshöhe von etwa 13 Mrd. Euro und einem bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 2 Mrd. Euro. „Trotz weiterhin herausfordernder weltwirtschaftlicher Rahmenbedingungen bestätigen wir unseren Ausblick für das Gesamtjahr 2013“, sagt Vorstandschef Klaus Engel. Als außerordentliche Posten gelten in erster Linie Restrukturierungsaufwendungen. Nach neun Monaten 2013 fielen annähernd 330 Mio. Euro in diese Rubrik. Dennoch: Unterm Strich schreibt Evonik deutlich schwarze Zahlen. So kam der Überschuss von 877 Mio. auf 1,85 Mrd. Euro voran. Das Ergebnis je Aktie verbesserte sich von 1,91 auf 4,19 Euro. Klar verbessert hat sich die Bilanzqualität: Finanzverbindlichkeiten von 2,79 Mrd. Euro standen per Ende September 2013 liquide Mittel und Wertpapiere von 3,39 Mrd. entgegen. Demnach geben die Essener ihr Nettofinanzvermögen gegenwärtig mit 592 Mio. Euro an. Boersengefluester.de rechnet in diese Kennzahl allerdings noch die Pensionsrückstellungen von knapp 3,54 Mrd. Euro ein, so dass sich nach unserer Definition eine Nettofinanzverschuldung von 2,89 Mrd. Euro – entsprechend 6,21 Euro je Aktie – ergibt.

Auf der Habenseite der Gesellschaft steht außerdem die starke Marktposition. So betont Evonik, dass rund 80 Prozent des Umsatzes aus einer führenden Marktposition erwirtschaftet werden. Den Schwerpunkt setzt das Unternehmen dabei auf die Themenfelder Gesundheit, Ernährung, Ressourceneffizienz und Globalisierung. Kaum bekannt dürfte den meisten Anlegern die starke Stellung von Evonik im Bereich Hochleistungsmaterialien – etwa für den 3D-Druck – sein. Von den Immobilienaktivitäten hat sich der Vorstand hingegen zuletzt getrennt.

Noch keine konkrete Aussage gibt es zur Höhe der Dividende für 2013. Die Analysten rechnen derzeit damit, dass Evonik zwischen 0,70 und 1,00 Euro pro Anteilschein ausschütten wird. Der Konsens liegt bei 0,90 Euro. Bezogen auf den aktuellen Aktienkurs würde das auf eine Rendite von rund drei Prozent hinauslaufen, was etwa mit der Rendite von BASF vergleichbar wäre. Die Hauptversammlung ist für den 20. Mai 2014 angesetzt. Am 7. März will der Vorstand die Zahlen für 2013 vorlegen. Spätestens dann dürfte wohl auch der Dividendenvorschlag bekannt sein.

Für Anleger, die auf der Suche nach interessanten Werten für 2014 sind, bietet sich ein Blick auf den Chemiesektor geradezu an. Eine überdurchschnittliche Performance hatten 2013 nur Titel wie Wacker Chemie, Henkel und Fuchs Petrolub. Branchenriesen wie BASF, Lanxess oder Linde blieben hingegen zurück. Kein Wunder, dass Titel wie Lanxess oder BASF nun als Papiere mit Nachholpotenzial gelten. Nicht zu vernachlässigen ist dabei Evonik. Der Titel des Spezialchemiekonzerns könnte somit zu einem der Überraschungsaktien 2014 werden. Die Experten der Berenberg Bank bringen es in ihrer Studie auf den Punkt: „Qualität zu einem attraktiven Preis.“

Foto: Evonik Industries...

Evonik Industries

Kurs: 17,07

Lanxess

Kurs: 15,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.954,62 Mio € | 25.04.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen sorgte der DAX-Rekordstand von 9.253,68 Zählern (im Tagesverlauf) am 18. November 2013. Bereits am Freitag, 15. November, hat der heimische Blue-Chip-Index jedoch auch eine andere Marke zurückerobert. Erstmals seit einer gefühlten Ewigkeit bringen es die 30 DAX-Konzerne nämlich wieder auf einen Börsenwert von mehr als 1.000 Mrd. Euro. Zurzeit sind es nach Berechnungen von boersengefluester.de genau 1.015,506 Mrd. Euro. Schwerster Titel innerhalb des DAX ist Volkswagen mit einer Kapitalisierung von 88,47 Mrd. Euro. Es folgt der Infrastrukturkonzern Siemens mit einem gesamten Börsenwert von 85,37 Mrd. Euro. Platz drei geht an SAP. Die Softwareschmiede bringt 74,91 Mrd. Euro auf die Waagschale. Die drei „leichtesten“ DAX-Konzerne sind K+S (Börsenwert: 3,95 Mrd. Euro), Lanxess (4,09 Mrd. Euro) und die Deutsche Lufthansa (7,03 Mrd. Euro).

Im internationalen Vergleich ist der DAX gleichwohl nicht sonderlich hoch kapitalisiert. Der – allerdings 50 Werte umfassende – Euro Stoxx 50 kommt auf einen Börsenwert von rund 2.320 Mrd. Euro. Dabei hat er mit der Brauerei Anheuser-Busch Inbev (125 Mrd. Euro), dem Pharmaspezialisten Sanofi (105 Mrd. Euro.) sowie dem Öl- und Gaskonzern Total (105 Mrd. Euro) gleich drei Firmenvertreter, die mit jeweils mehr als 100 Mrd. Euro kapitalisiert sind. Der ebenfalls 30 Werte umfassende US-Leitindex Dow Jones türmt gegenwärtig umgerechnet etwa 3500 Mrd. Euro an Börsenwert auf.

Gemessen an den KGVs der Einzeltitel sieht der DAX allerdings nicht mehr ganz billig aus. Immerhin 16 der 30 Aktien kommen bereits auf ein KGV von mehr als 15. Beiersdorf, Merck KGaA und Henkel werden gar mit mehr als dem 20-fachen der für 2014 von boersengefluester.de erwarteten Gewinne gehandelt. Einstellige KGVs haben nur noch die Anteilscheine von Volkswagen, Deutsche Bank und Münchener Rück.

Ein wenig besser sieht es bei der Dividendenrendite aus. Genau ein Drittel der Papiere rentieren mit mehr als drei Prozent. Allerdings kommen bereits 16 Unternehmen auf eine Dividendenrendite von weniger als zwei Prozent – auf Basis der von boersengefluester.de für 2013 erwarteten Gewinnbeteiligungen. Dabei gehen wir davon aus, dass sechs DAX-Firmen für 2013 die Dividende erhöhen, 17 lassen sie konstant und fünf werden die Dividende senken: Bei den Kürzungskandidaten handelt es sich um die Deutsche Telekom, E.ON, RWE, Lanxess und K+S. Für die Commerzbank und ThyssenKrupp kalkulieren wir erneut mit einer Nullrunde.

...

Volkswagen VZ

Kurs: 71,88

Beiersdorf

Kurs: 78,02

Deutsche Telekom

Kurs: 26,59

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,48

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,13

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,40

DHL

Kurs: 57,22

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,80

Commerzbank

Kurs: 39,03

Beiersdorf

Kurs: 78,02

Volkswagen VZ

Kurs: 71,88

E.ON

Kurs: 19,46

Deutsche Telekom

Kurs: 26,59

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="550"]Was für ein Börsenjahr: Trotz einer Performance von 14,5 Prozent seit Jahresbeginn liegt der DAX abgeschlagen hinter dem SDAX (+24,4 Prozent), dem MDAX (+27,8 Prozent) und dem Spitzenreiter TecDAX (+31,1 Prozent). Dennoch konzentriert sich das Interesse der Anleger – noch mehr als sonst – auf die Blue Chips. Kein Wunder, ist im DAX momentan doch so viel los wie lange nicht. Zudem steht bereits in wenigen Wochen der Start in die Quartalssaison an. Boersengefluester.de hat sich die drei besten und die drei schlechtesten DAX-Werte des laufenden Jahres angeschaut.[/sws_green_box]

Mit einem Kursplus von 52 Prozent seit Jahresbeginn führt Continental die DAX-Rangliste 2013 bislang souverän an. Das aktuelle Niveau von knapp 133 Euro bedeutet gleichzeitig auch ein Rekordhoch für den DAX-Titel. Gegenwärtig kostet das Unternehmen an der Börse 26,59 Mrd. Euro. Zum Vergleich: Für das laufende Jahr peilt der Vorstand einen Umsatz von 34 Mrd. Euro bei einer bereinigten operativen Marge von mehr als zehn Prozent an. Zwar kommt die Conti-Aktie mit einem KGV von knapp zwölf auf den ersten Blick recht günstig daher. Gemessen am Kurs-Buchwert-Verhältnis von mittlerweile 3,3 wird der Titel aber nun bereits mit einem Aufschlag von fast 60 Prozent gegenüber dem Zehn-Jahres-Schnitt gehandelt. Positiv: Die Nettofinanzschulden sind zuletzt kontinuierlich zurückgegangen. Mit rund 6 Mrd. Euro bewegen sie sich mittlerweile deutlich unterhalb des Eigenkapitals von 8,8 Mrd. Euro. Im Jahr 2010 überragte die Nettoverschuldung mit 7,3 Mrd. Euro das Eigenkapital noch um 18 Prozent. Insgesamt honorieren die Anleger seit vielen Jahren den Wandel vom Reifenhersteller zum High-Tech-Automobilzulieferer. Continental wird am 7. November den Neun-Monats-Bericht vorlegen. Die Analysten von HSBC empfehlen die Aktie mit Kursziel 150 Euro zum Kauf. Andere Häuser sind – was den fairen Kurs angeht – zurückhaltender. Fazit: Die Story ist noch intakt. Auf dunkelgrün steht die Bewertungsampel aber nicht mehr.

Auf dem zweiten Platz der DAX-Hitliste 2013 liegt – wohl doch überraschend – derzeit die Aktie der Deutschen Post. Im laufenden Jahr ging es um immerhin 42,5 Prozent nach oben. Inklusive der Ende Mai erfolgten Dividendenzahlung von 0,70 Euro pro Anteilschein steht für die „Aktie gelb“ sogar ein Plus von fast 47 Prozent zu Buche. Anderen Logistik-Aktien wie PostNL, Fedex oder UPS hat die Deutschen Post damit klar die Rücklichter gezeigt. Lohn der starken Performance: Seit Ende August ist der Titel sogar im viel beachteten Auswahlindex Euro Stoxx 50 enthalten. Für das laufende Jahr kalkulieren die Bonner mit einem Gewinn vor Zinsen und Steuern (EBIT) von 2,75 bis 3,00 Mrd. Euro. Bezogen auf den gegenwärtigen Börsenwert von 28,61 Mrd. Euro wäre die Post demnach mit dem rund Zehnfachen des für 2013 erwarteten EBIT bewertet. Der etwa gleich hoch kapitalisierte US-Wettbewerber Fedex kommt hier auf einen Multiple von fast 14. Auffällig aber auch bei der Post: Auf dem gegenwärtigen Niveau von 23,65 Euro ist nicht mehr sonderlich viel Luft bis zum Erreichen der Kursziele, die momentan zwischen 25 und 27 Euro liegen. Mit Neuengagements sollten sich Anleger also erst einmal zurückhalten. Die nächsten Quartalszahlen sind für den 12. November angesetzt.

Knapp hinter der Post rangiert momentan der Anteilschein von Daimler, der sich im laufenden Jahr bislang um gut 40 Prozent verteuerte. Investoren, die zusätzlich noch die Dividende für 2012 von 2,20 Euro kassiert haben, liegen gar um annähernd 46 Prozent vorn. Die gute Platzierung von Daimler ist bemerkenswert, denn die Aktien von Wettbewerbern wie BMW (+10,1 Prozent) und Volkswagen (+1,4 Prozent) kamen im laufenden Jahr nur mit wesentlich langsamerem Tempo daher. Mit Spannung sind die für den 24. Oktober terminierten Neun-Monats-Daten zu erwarten. Die jüngsten Zahlenkolonnen aus Stuttgart konnten sich sehen lassen, allerdings waren sie positiv durch die Veräußerung der restlichen EADS-Anteile gefärbt. Mehr als 60 Prozent des EBIT von 5,2 Mrd. Euro stammten allein aus dieser Transaktion. Das operative Geschäft bewegte sich hingegen nach Plan. Ein gewichtiges Wörtchen beim Thema Elektromobilität wird natürlich auch Daimler mitreden. Der DAX-Konzern ist mit 4,3 Prozent an dem US-Hersteller Tesla beteiligt. Die Analysten vom Bankhaus Lampe haben ihr Kursziel für die Daimler-Aktie zuletzt deutlich auf 70 Euro heraufgesetzt und empfehlen das Papier zu kaufen. Dieser Einschätzung schließt sich boersengefluester.de an. Vorsichtige Investoren warten vor Neuengagements die Veröffentlichung des Quartalsberichts ab.

Mit einem Minus von 14 Prozent rangiert die Commerzbank zwar auf dem drittletzten Platz in der DAX-Rangliste 2013. Angesichts der tollen Performance in den Sommermonaten sieht das Minus aber vergleichsweise moderat aus. Bezogen auf den Tiefpunkt vom 8. Juli 2013 bei 5,79 Euro lag der absolute Lieblingswert aus der heimischen Börsenszene bereits mit fast 46 Prozent hinter dem Schlusskurs 2013. Bei der Commerzbank werden täglich Übernahmegerüchte, Vorstandsspekulationen und auch sonst alle nur denkbaren Szenarien durchgespielt. Fakt ist: Bislang ist fast nichts von all den Gedankenspielen eingetreten. Insbesondere mit Blick auf die abgeschlossene Bundestagswahl wurde den „Gelben“ regelmäßig eine neue Eigentümerstruktur zugeschrieben. Nach den diversen Rettungspaketen ist der Bund zurzeit mit rund 17 Prozent bei der Commerzbank engagiert. Momentan befindet sich das Finanzinstitut mitten in einem harten Sanierungsprogramm. Kosten sparen und der Verkauf nicht unbedingt notwendiger Firmenteile stehen oben auf der Agenda. Ziel muss es sein, die Eigenkapitalquote so gut es geht nach oben zu hieven. Die Aktie der Commerzbank ist mittlerweile wohl eine Glaubensfrage. Grundsätzlich sieht die Ausgangslage aber gar nicht mal so schlecht aus. Spätestens am 7. November wird erkennbar, wie es um das Institut derzeit steht. Dann werden die Frankfurter nämlich ihren Neun-Monats-Bericht präsentieren.