Key Market Indicators:

More than 50 unique tools

What matters today?

Today

21. Jul, 202nd day of the year, 163 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#604700

© boersengefluester.de | Redaktion

Kaum eine Anlageklasse hat in den vergangenen Jahren so sehr von der Niedrigzinspolitik der Notenbanken profitiert wie Immobilien. Kein Wunder, dass auch die Aktien der Immobilienfirmen zu den großen Gewinnern gehören: Den Anfang machten die Spezialisten für Wohnimmobilien; längst sind aber auch die Gewerbe-Immobilienanbieter gefragte Investments geworden. Deutlich im Abseits dieser Entwicklung standen lange Zeit die Papiere der Unternehmen aus dem Bauhauptgewerbe und dem Baustoffbereich. Kein Wunder: In vielen Städten stürzten sich die Investoren zunächst auf den bereits existierenden Immobilienbestand und trieben dort die Preise in die Höhe. Doch in vielen Ländern zeichnet sich eine Trendwende hin zu einer stärkeren Neubautätigkeit ab. Dem steht zwar das nachlassende Tempo in wichtigen Schwellenländern wie China gegenüber. Unterm Strich ist boersengefluester.de jedoch davon überzeugt, dass Aktien aus dem Baustoffsektor eine clevere Anlage-Idee sind. Das Zinsumfeld wird Unternehmen wie HeidelbergCement weiter in die Karten spielen. Zudem profitieren die Gesellschaften von den niedrigeren Kosten für Energie und Öl.

Die Kombination aus attraktiven fundamentalen Kennzahlen und einer ansprechenden Charttechnik befördert die Aktie von HeldelbergCement zurzeit auf Rang 8 des exklusiv von boersengefluester.de für den Social-Trading-Anbieter ayondo angelegten Scoring-Modells für alle 30 DAX-Aktien. Da sich die Platzierung in den vergangenen Wochen sukzessive verbessert hat, haben wir nun zugegriffen und den Titel in das bei ayondo geführte CFD-Depot KruseSelect aufgenommen. Gegenwärtig gibt es die Aktie noch immer mit einem leichten Abschlag zum Buchwert, was im DAX nicht gerade alltäglich ist – die Aktien aus dem Finanzsektor einmal ausgeklammert. Schnee von gestern ist auch die Verunsicherung der Investoren über den Kaufpreis von 1,67 Mrd. Euro für den zum ersten Halbjahr 2016 avisierten 45-Prozent-Einstieg bei dem italienischen Konzern Italcementi. „Der Übernahmeprozess verläuft nach Plan”, hieß es zuletzt aus Heidelberg. Wenn sich alles wie geplant entwickelt, steht HeidelbergCement in den kommenden Jahren vor deutlichen Wachstumssprüngen. Das sollte sich dann auch entsprechend in den Dividenden niederschlagen, was ein gutes Signal wäre. Bislang gehört HeidelbergCement nämlich nicht gerade zur Spitzengruppe in dieser Disziplin.

Inklusive der Nettofinanzschulden von zurzeit 5,97 Mrd. Euro wird der DAX-Konzern mit knapp 19,54 Mrd. Euro an der Börse bewertet. Zum Vergleich: Für 2015 kalkulieren wir derzeit mit einem Ergebnis vor Zinsen und Steuern (EBIT) von rund 1,82 Mrd. Euro – für 2016 liegt die EBIT-Prognose bei 2,24 Mrd. Euro. Daraus ergeben sich Multiples von 10,7 bzw. 8,7. Zum Vergleich: Der mittlerweile fusionierte Branchengigant LafargeHolcim kommt beim Vergleich von Enterprise Value (EV) zu dem für 2016 erwarteten Betriebsergebnis auf einen Faktor von 13. Der irische Wettbewerber CRH wird dem gut 14-fachen des EBIT (bezogen auf den EV) gehandelt. Mit anderen Worten: HeidelbergCement wird mit einem Abschlag von ungefähr einem Drittel zur Konkurrenz gehandelt. Verständlich, dass die Analysten der Commerzbank zurzeit ein Kursziel von 90 Euro – was einem Potenzial von rund 25 Prozent entspricht – für die DAX-Aktie ausgeben. Die Experten der Berenberg Bank siedeln den fairen Wert dagegen 10 Euro tiefer an, halten die HeidelCement-Aktie aber weiterhin für ihren Top-Pick aus dem DAX.

Die Kombination aus attraktiven fundamentalen Kennzahlen und einer ansprechenden Charttechnik befördert die Aktie von HeldelbergCement zurzeit auf Rang 8 des exklusiv von boersengefluester.de für den Social-Trading-Anbieter ayondo angelegten Scoring-Modells für alle 30 DAX-Aktien. Da sich die Platzierung in den vergangenen Wochen sukzessive verbessert hat, haben wir nun zugegriffen und den Titel in das bei ayondo geführte CFD-Depot KruseSelect aufgenommen. Gegenwärtig gibt es die Aktie noch immer mit einem leichten Abschlag zum Buchwert, was im DAX nicht gerade alltäglich ist – die Aktien aus dem Finanzsektor einmal ausgeklammert. Schnee von gestern ist auch die Verunsicherung der Investoren über den Kaufpreis von 1,67 Mrd. Euro für den zum ersten Halbjahr 2016 avisierten 45-Prozent-Einstieg bei dem italienischen Konzern Italcementi. „Der Übernahmeprozess verläuft nach Plan”, hieß es zuletzt aus Heidelberg. Wenn sich alles wie geplant entwickelt, steht HeidelbergCement in den kommenden Jahren vor deutlichen Wachstumssprüngen. Das sollte sich dann auch entsprechend in den Dividenden niederschlagen, was ein gutes Signal wäre. Bislang gehört HeidelbergCement nämlich nicht gerade zur Spitzengruppe in dieser Disziplin.

Inklusive der Nettofinanzschulden von zurzeit 5,97 Mrd. Euro wird der DAX-Konzern mit knapp 19,54 Mrd. Euro an der Börse bewertet. Zum Vergleich: Für 2015 kalkulieren wir derzeit mit einem Ergebnis vor Zinsen und Steuern (EBIT) von rund 1,82 Mrd. Euro – für 2016 liegt die EBIT-Prognose bei 2,24 Mrd. Euro. Daraus ergeben sich Multiples von 10,7 bzw. 8,7. Zum Vergleich: Der mittlerweile fusionierte Branchengigant LafargeHolcim kommt beim Vergleich von Enterprise Value (EV) zu dem für 2016 erwarteten Betriebsergebnis auf einen Faktor von 13. Der irische Wettbewerber CRH wird dem gut 14-fachen des EBIT (bezogen auf den EV) gehandelt. Mit anderen Worten: HeidelbergCement wird mit einem Abschlag von ungefähr einem Drittel zur Konkurrenz gehandelt. Verständlich, dass die Analysten der Commerzbank zurzeit ein Kursziel von 90 Euro – was einem Potenzial von rund 25 Prozent entspricht – für die DAX-Aktie ausgeben. Die Experten der Berenberg Bank siedeln den fairen Wert dagegen 10 Euro tiefer an, halten die HeidelCement-Aktie aber weiterhin für ihren Top-Pick aus dem DAX.

Heidelberg Materials

Kurs: 170,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604700 | DE0006047004 | AG | 29.999,70 Mio € | 01.05.1948 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 17.605,90 | 18.719,90 | 21.095,10 | 21.177,60 | 21.156,40 | 21.460,20 | 22.000,00 | |

| EBITDA1,2 | 3.707,10 | 3.874,70 | 3.739,40 | 4.259,00 | 4.499,10 | 4.679,30 | 4.750,00 | |

| EBITDA-margin %3 | 21,06 | 20,70 | 17,73 | 20,11 | 21,27 | 21,81 | 21,59 | |

| EBIT1,4 | -1.314,90 | 3.095,30 | 2.282,40 | 3.023,40 | 3.204,10 | 3.117,50 | 3.210,00 | |

| EBIT-margin %5 | -7,47 | 16,54 | 10,82 | 14,28 | 15,15 | 14,53 | 14,59 | |

| Net profit1 | -2.009,20 | 1.901,70 | 1.723,00 | 2.086,90 | 1.918,40 | 2.129,50 | 2.260,00 | |

| Net-margin %6 | -11,41 | 10,16 | 8,17 | 9,85 | 9,07 | 9,92 | 10,27 | |

| Cashflow1,7 | 3.026,80 | 2.396,00 | 2.420,20 | 3.205,10 | 3.231,70 | 3.254,80 | 0,00 | |

| Earnings per share8 | -10,78 | 8,91 | 8,45 | 10,43 | 9,87 | 10,92 | 11,80 | |

| Dividend per share8 | 2,20 | 2,40 | 2,60 | 3,00 | 3,30 | 3,60 | 3,60 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberg Cement AG...

© boersengefluester.de | Redaktion

Es gibt viele Möglichkeiten, um sich an die vermeintlich interessantesten Einzelaktien aus dem DAX heranzutasten. Boersengefluester.de hat sich hier für eine Variante entschieden, die normalerweise nicht so häufig gewählt wird – obwohl sie durchaus interessante Erkenntnisse liefert: Den Vergleich der wichtigsten aktuellen Kennzahlen Kurs-Gewinn-Verhältnis (KGV), Kurs-Buchwert-Verhältnis (KBV) und Dividendenrendite mit ihrem langjährigen Mittelwert – in diesem Fall dem Durchschnitt der vergangenen zehn Jahre.

Erste Auffälligkeit: Von den 30 DAX-Aktien haben immerhin elf Titel ein KGV, welches spürbar niedriger ist als im Zehn-Jahres-Mittel. Bei 18 Werten bewegt es sich ungefähr auf dem langfristigen Durchschnittsniveau. Lediglich ThyssenKrupp scheint unter KGV-Aspekten heute deutlich teurer als im historischen Rückblick. Allerdings befindet sich der Konzern in einer Turnaroundphase. Das macht die Treffsicherheit bei den Gewinnschätzungen noch schwieriger als sie bei Stahlwerten ohnehin schon ist. Losgelöst von ThyssenKrupp: Letztlich scheinen die meisten DAX-Werte unter KGV-Aspekten zumindest nicht untypisch teuer zu sein. Das macht Hoffnung.

Ein wenig differenzierter sieht das Bild beim KBV aus. Zwar ist die Relation von aktuellem Kurs zum gegenwärtigen Buchwert bei immerhin 14 Titeln niedriger als im langjährigen Schnitt. Dafür notieren zurzeit aber auch sieben Aktien spürbar oberhalb ihres langjährigen Mittelwerts. Beinahe schon zum Nachdenken regt der Vergleich bei den Dividendenrenditen an. Bei stattlichen 18 von 30 Gesellschaften liegt die für 2014 von boersengefluester.de erwartete Dividendenrendite merklich unterhalb des Zehn-Jahres-Schnitts. Am ausgeprägtesten ist dieser Renditeabfall bei Aktien wie Deutsche Lufthansa, Deutsche Post, Deutsche Telekom, E.ON, K+S, Lanxess und RWE. In der Regel hängt das an den gekürzten Dividenden – mitunter aber auch daran, dass die Kurse schneller als die Dividenden gestiegen sind. Beispiel dafür ist die Post-Aktie.

Besonders klein ist die Gruppe von Aktien, bei denen alle aktuellen Kennzahlen (KGV, KBV und Dividendenrendite) attraktiver sind als im langjährigen Mittel – wobei attraktiver in diesem Fall so zu interpretieren ist, dass sie mitunter nur geringfügig besser sind als in der historischen Betrachtung. Diese Grundgesamtheit potenziell günstiger Einzelwerte umfasst derzeit die Aktien von Allianz, Deutsche Bank, Fresenius Medical Care (FMC) und HeidelbergCement. Am deutlichsten erfüllen dabei die Papiere der Deutschen Bank und die des Baustoffspezialisten HeidelbergCement die von uns gesetzten Vorgaben. Zugegeben: Angesichts des Dauerbeschusses auf die Aktie der Deutschen Bank seit Mitte Januar 2014 fällt ein Engagement bei dem Geldhaus aus charttechnischer Sicht extrem schwer. Rein fundamental wird es allmählich aber offenbar Zeit, sich mit der Deutschen Bank auseinanderzusetzen. Die Last der Kapitalerhöhung sollte jedenfalls abgestreift sein. Zumindest für eine spürbare Zwischenerholung dürfte der Anteilschein gut sein.

Wesentlich entspannter sieht derweil das Chartbild von HeidelbergCement aus. Auch Bewertungstechnisch gibt es an dem Titel kaum etwas auszusetzen. Lediglich die Dividendenrendite von nur rund einem Prozent ist nicht unbedingt jedermanns Sache. Für boersengefluester.de ist der Titel derzeit eine gute Halten-Position. Gleiches gilt für die Aktie der Allianz. Der Dialysespezialist FMC ist für Langfristanleger dagegen beinahe immer eine Option.

[sws_red_box box_size="585"]Unsere Übersichtstabelle mit allen wichtigen aktuellen und Zehn-Jahres-Durchschnittskennzahlen für sämtliche DAX-Werte finden Sie HIER.[/sws_red_box]

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 840400 | DE0008404005 | SE | 160.841,11 Mio € | - | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514000 | DE0005140008 | AG | 58.578,35 Mio € | 10.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fresenius Medical Care | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 578580 | DE0005785802 | AG | 11.352,23 Mio € | 02.10.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604700 | DE0006047004 | AG | 29.999,70 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

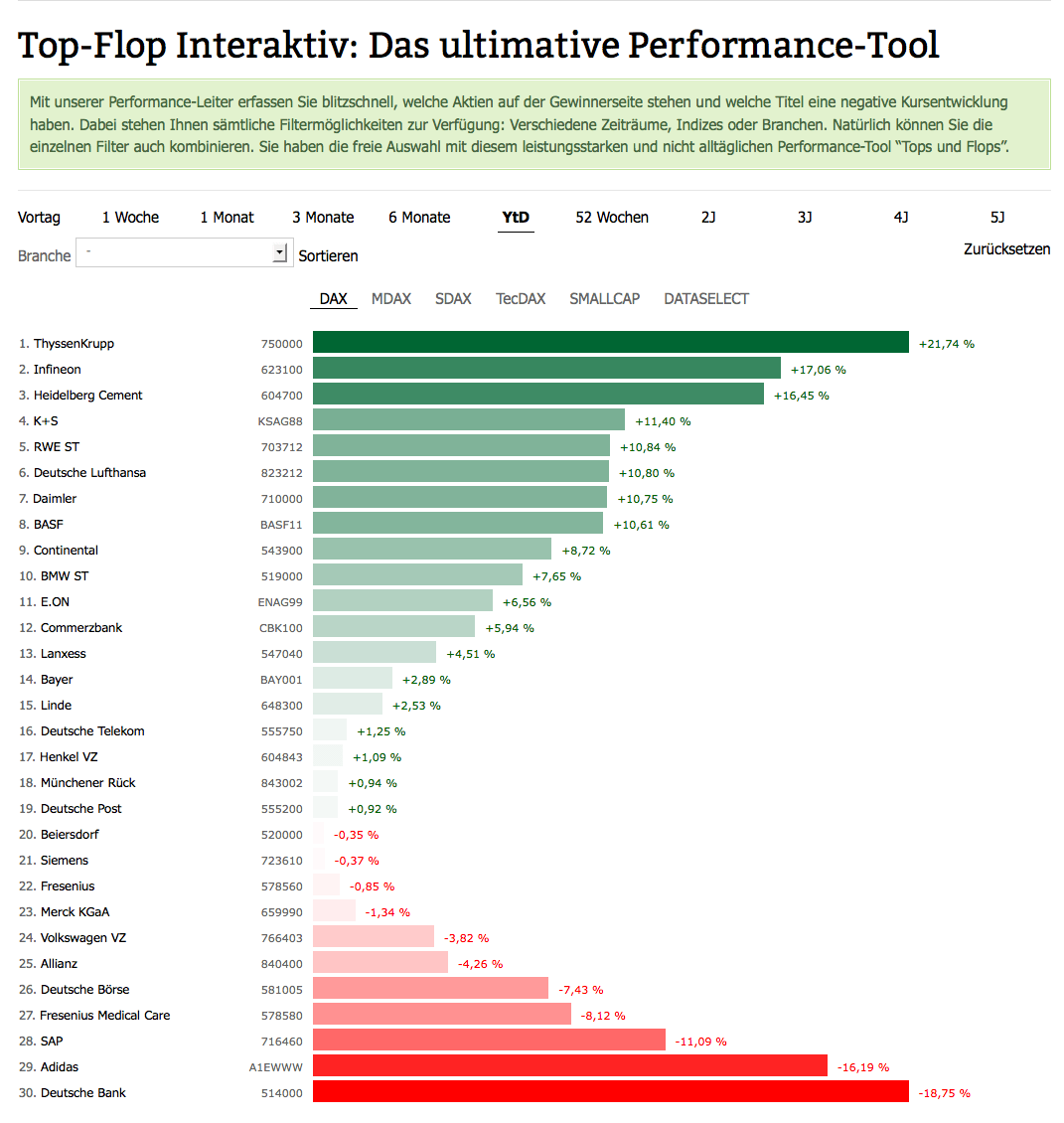

Welche DAX-Aktien laufen 2014 besonders gut?

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Mit Holcim und Lafarge wollen zwei der weltgrößten Zementhersteller fusionieren. Die Nachricht treibt auch die Aktie von HeidelbergCement nach oben, würden doch durch den Zusammenschluss die Überkapazitäten in der Branche schneller abgebaut. Trotz des Gegenwinds von der Währungsseite könnte HeidelbergCement im laufenden Jahr den operativen Gewinn deutlich steigern. Investoren haben zudem einen weiteren Grund, um auf die Aktie zu setzen: die EZB.[/sws_blue_box]

Auf das höchste Niveau seit Oktober 2008 ist der Aktienkurs von HeidelbergCement geklettert: Den jüngsten Schub erhielt die Notiz von der Meldung, wonach sich der Schweizer Zementhersteller Holcim mit den französischen Konkurrenten Lafarge zusammenschließen will. Durch den Deal, der im ersten Halbjahr 2015 abgeschlossen werden soll, entstünde der weltgrößte Zementhersteller mit einem Jahresumsatz von 32 Mrd. Euro. Die beiden Unternehmen wollen in den ersten drei Jahren Synergien von mehr als 1,4 Mrd. Euro erzielen. Um angesichts der marktbeherrschenden Stellung die Zustimmung der Kartellbehörden zu bekommen, will der neue Konzern LafargeHolcim Vermögenswerte mit Umsätzen von rund fünf Mrd. Euro verkaufen, vor allem in Europa. Investoren sind von dem Deal begeistert, denn dadurch könnten die hohen Überkapazitäten in der Branche schneller abgebaut werden.

HeidelbergCement-Chef Bernd Scheifele treibt derweil die Restrukturierung weiter voran, zumal Währungseffekte kräftig auf das Ergebnis drücken. Im vergangenen Jahr war daher der Umsatz leicht auf 13,94 Mrd. Euro gesunken. Der operative Gewinn stagnierte bei 1,6 Mrd. Euro. Scheifele hat die Kosten um 400 Mio. Euro gesenkt. Für die vergangenen drei Jahre summiert sich der Wert damit auf 1,16 Mrd. Euro. Damit hat HeidelbergCement fast das Doppelte der ursprünglich anvisierten Summe von 600 Mio. erreicht. Der Firmenlenker hat 2013 zudem in etlichen Märkten Preiserhöhungen durchgesetzt. Mit der Bekanntgabe der Ergebnisse Mitte März war die Aktie kurz unter Druck gekommen, weil die Nettoschulden um 500 Mio. Euro auf 7,5 Mrd. Euro gestiegen waren. Neben Wechselkurseffekten und der Bezahlung der deutschen Kartellstrafe von 161 Mio. Euro haben dafür auch etliche kleinere Übernahmen gesorgt. Belastet hatte den Titel zudem, dass die Dividende für 2013 lediglich 0,60 Euro erreichen soll.

Scheifele blickt verhalten optimistisch auf 2014. So soll das Geschäft in Nordamerika, Großbritannien und Europa gut laufen. „Wir werden 2014 von der wirtschaftlichen Entwicklung in den Industriestaaten profitieren, insbesondere in Nordamerika, Großbritannien, Deutschland und Nordeuropa“, sagt Scheifele. „In diesen Ländern erzielen wir fast 50 Prozent unseres Umsatzes.“ Der Konzern ist damit ein Profiteur par excellence der sehr lockeren Geldpolitik der Notenbanken der Industriestaaten. So sorgen die anhaltende Geldschwemme der US-Notenbank und die expansive Geldpolitik der englischen Notenbank für eine Hausse bei den Häuserpreisen, nicht zuletzt in den Metropolen. Die Nachfrage nach Mehr-Familien-Häusern, vor allem zum Vermieten, könnte daher weiter zunehmen. Derweil hat die EZB zuletzt angedeutet, dass sie darüber nachdenkt, 1000 Mrd. Euro in die Wirtschaft zu pumpen. In dem Umfeld könnten die Häuserpreise auch in deutschen Metropolen weiter kräftig steigen. Dabei sind Immobilien in deutschen Ballungsräumen, wie aus dem Monatsbericht der Bundesbank hervorgeht, bereits viel zu teuer: „In den Großstädten weichen die Preise für Wohnimmobilien im Durchschnitt vermutlich um 25 Prozent nach oben ab.“ Eine deutlichere Warnung vor einer Blase kann es kaum geben.

Neben der Expansion in den Industriestaaten baut der Konzern in den Wachstumsmärkten die Kapazitäten weiter aus. „Für 2014 ist geplant, mehr als fünf Mio. Tonnen weitere Kapazitäten in Betrieb zu nehmen, darunter allein etwa 3,5 Mio. Tonnen in Afrika“, sagte Scheifele. Konzernweit sollen die Investitionen damit von 1,1 Mrd. Euro auf 1,2 Mrd. zulegen. Der Firmenlenker will zudem die Preise in den USA und Europa weiter erhöhen und die weltweiten Kostensenkungsprogramme vorantreiben. Aufgrund der Maßnahmen sollen der Umsatz, das operative Ergebnis und der Jahresüberschuss 2014 gesteigert werden – allerdings bereinigt um Währungseffekte. Der Vorstandschef will zudem die Schulden abbauen. „Die Rückführung der Verschuldung mit dem Ziel, unsere Bonität in den Investment-Grade-Bereich zu verbessern, hat weiterhin höchste Priorität.“

Russland-Krise belastet Geschäft noch nicht

Eine Verschärfung der Krise mit Russland hätte hingegen negative Auswirkungen auf HeidelbergCement. Die Geschäfte in Russland und der Ukraine machten zusammen rund 500 Mio. Euro des Konzernumsatzes aus. Gespannt schaut Scheifele zudem auf Indonesien, wo am 9. April Parlamentswahlen und im Juli Präsidentschaftswahlen stattfinden. Falls sich dabei ein islamistisches Lager durchsetzen sollte, würde sich das auf die Währung und damit auf HeidelbergCement auswirken. „Für uns ist Indonesien ein ganz großes Thema“, sagte er. Der Ergebnisbeitrag dieses Marktes liege bei 20 Prozent. Die Analysten sind zuversichtlich, dass es 2014 bei dem Konzern aufwärts gehen wird. So soll der operative Gewinn um neun Prozent auf 1,75 Mrd. Euro vorankommen. Im nächsten Jahr sollen es 2 Mrd. Euro werden. Nach der Rally der vergangenen Monate ist das 2015er-KGV auf gut 13 gestiegen. Angesichts des stark zyklischen Geschäfts ist das nicht gerade wenig. Wegen der Aussicht auf eine weitere Lockerung der Geldpolitik durch die EZB könnte die Aktie dennoch weiter nach oben tendieren. Zumal der Konzern angesichts von 7,5 Mrd. Euro Nettoschulden von sinkenden Zinsen deutlich profitieren würde.

Foto: HeidelbergCement AG

[sws_grey_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_grey_box]...

Heidelberg Materials

Kurs: 170,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604700 | DE0006047004 | AG | 29.999,70 Mio € | 01.05.1948 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

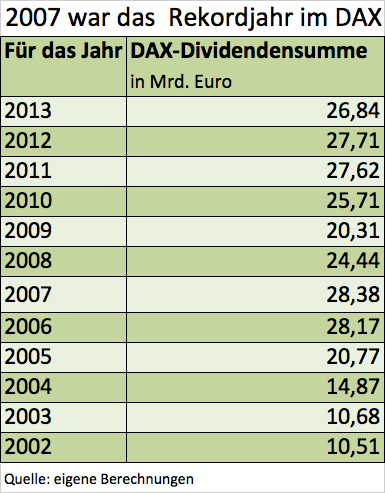

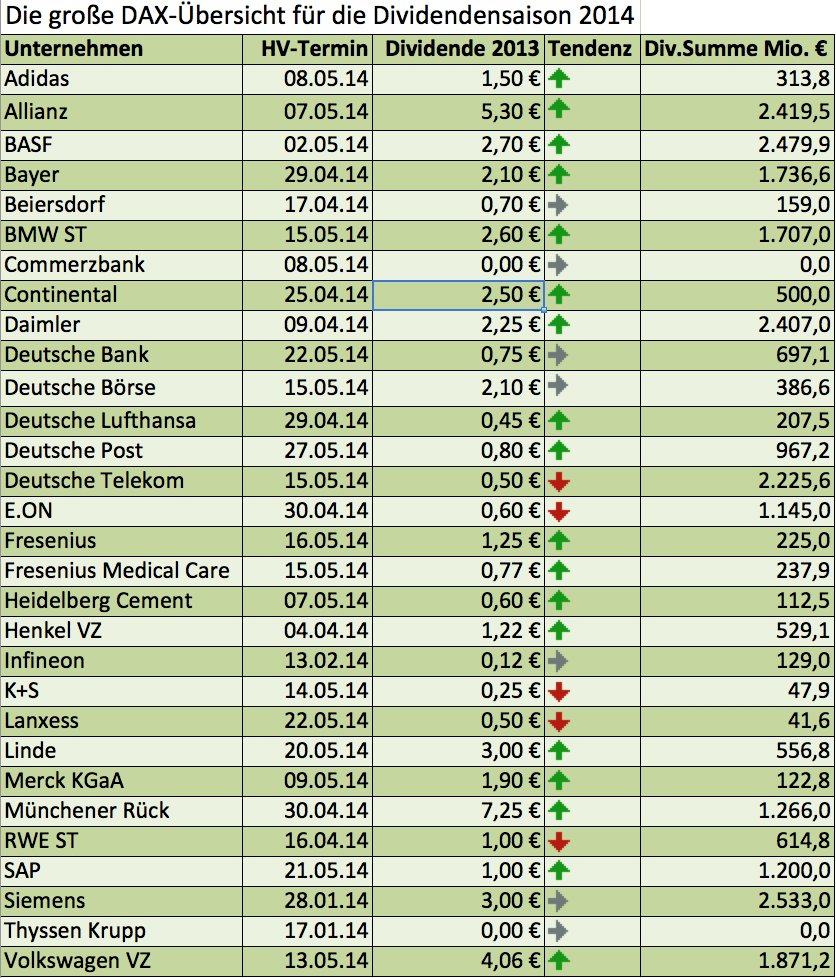

Beinahe schon traditionell als letztes DAX-Unternehmen hat nun auch SAP seinen Dividendenvorschlag für 2013 vorgelegt. Der Softwarekonzern will für das vergangene Jahr 1,00 Euro je Aktie ausschütten. Das sind immerhin 15 Cent mehr als im Vorjahr. Dennoch beträgt die Rendite nur 1,8 Prozent, was bestenfalls einen Mittelfeldplatz im DAX sichert. Unabhängig davon: Nun ist die Blue-Chip-Runde komplett und die Stunde der Statistik hat geschlagen. Insgesamt schütten die 30 DAX-Konzerne nach Berechnungen von boersengefluester.de für 2013 eine Dividendensumme von 26,84 Mrd. Euro aus. Das ist zwar um 3,1 Prozent weniger als für 2012. Angesichts von Mammutkürzungen wie bei E.ON (952 Mio. Euro weniger als im Vorjahr), Deutsche Telekom (785 Mio. Euro weniger als im Vorjahr) und RWE (614 Mio. Euro weniger als im Vorjahr) kann sich das Ergebnis aber durchaus sehen lassen. Die absolut höchsten Zuwächse steuerten dagegen die Allianz (368 Mio. Euro mehr als im Vorjahr), Volkswagen (233 Mio. Euro mehr als im Vorjahr) und die Deutsche Lufthansa (207 Mio. Euro mehr als im Vorjahr) zum Gesamtergebnis bei.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

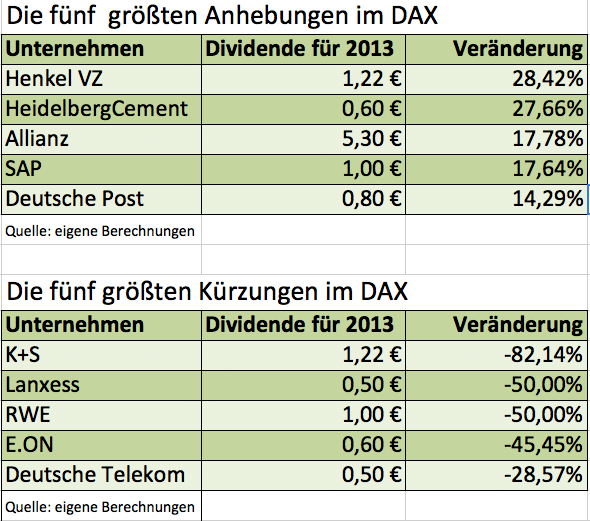

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL