Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#549532

© boersengefluester.de | Redaktion

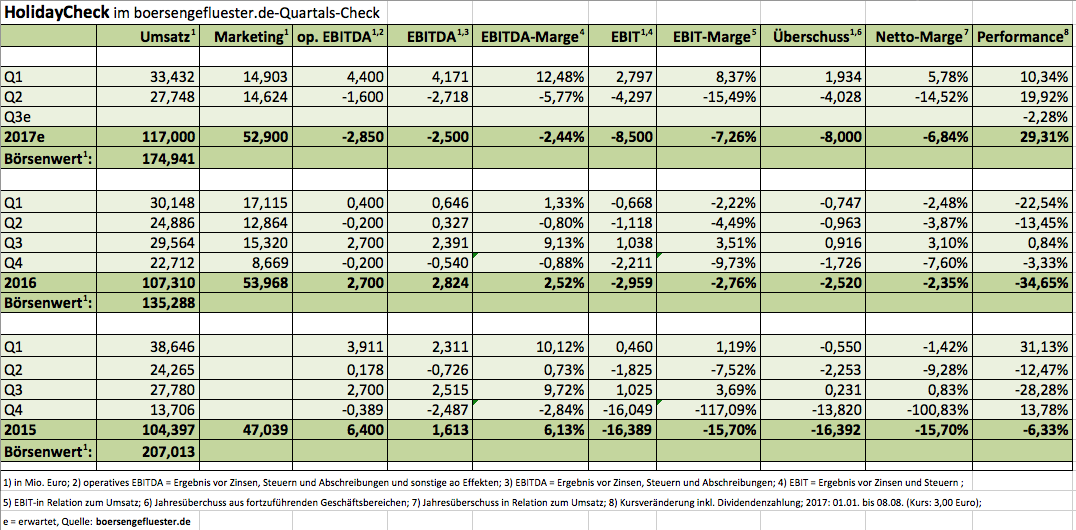

Daran ändert auch der jüngste Kursaufschwung von 2,20 bis auf in der Spitze 3,29 Euro nichts: Langfristanleger von HolidayCheck werden beim Blick auf den Aktienchart des Urlaubsportals alles andere als entspannt sein. Immerhin kostete der Titel im Frühjahr 2015 – damals sorgte die Fokussierung der ehemaligen Tomorrow Focus auf den Reisebereich für erhebliche Kursfantasie – noch mehr als 5 Euro. Doch der Optimismus der Investoren hat sich als verfrüht erwiesen: Der Markt für online gebuchte Reisen ist extrem wettbewerbsintensiv und HolidayCheck steckt viel Geld in Technik und Marketing. Hinzu kam das geänderte Reiseverhalten der Touristen, weil Länder wie Tunesien, Ägypten oder auch die Türkei eher gemieden werden. Von solchen Strömungen lässt sich das Management jedoch nicht beirren.

„Wir wollen das urlauberfreundlichste Unternehmen der Welt werden“, sagt CEO Georg Hesse im Gespräch mit boersengefluester.de. Doch der ehemalige Amazon-Manager räumt offen ein: „Das ist eine lange Reise.“ Immerhin zeigen die Erlöse in die richtige Richtung. So kam HolidayCheck, nach dem überraschend starken Auftaktviertel, zum Halbjahr jetzt auf ein Umsatzplus von gut elf Prozent auf 61,18 Mio. Euro. Zusätzliche Investitionen in Personal sowie ein – bedingt durch den Kursanstieg – höherer Mehraufwand für das Aktien-Anreizprogramm für die Mitarbeiter, sorgten jedoch dafür, dass das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im zweiten Quartal 2017 schon wieder ins negative Terrain drehte. Zudem drückten 1,5 Mio. Euro für die Mitte Juni gestartete Werbekampagne „Buch Dein Ding“ zunächst einmal aufs Ergebnis. „Mit der Außenwerbung für diese Kampagne sind wir bewusst in kleine bis mittelgroße Städte gegangen“, sagt Hesse. In Großstädten verlieren sich derartige Plakate einfach zu häufig. Ansonsten setzt das mehrheitlich zu Burda gehörende Unternehmen auf den klassischen Medienmix aus TV und reichweitenstarken Portalen wie bild.de oder auch focus.de. Bei Focus Online spielt naturgemäß auch die Nähe zum Großaktionär mit der Möglichkeit von konzerninternen Verrechnungspreisen eine wichtige Rolle.

„Wir wollen das urlauberfreundlichste Unternehmen der Welt werden“, sagt CEO Georg Hesse im Gespräch mit boersengefluester.de. Doch der ehemalige Amazon-Manager räumt offen ein: „Das ist eine lange Reise.“ Immerhin zeigen die Erlöse in die richtige Richtung. So kam HolidayCheck, nach dem überraschend starken Auftaktviertel, zum Halbjahr jetzt auf ein Umsatzplus von gut elf Prozent auf 61,18 Mio. Euro. Zusätzliche Investitionen in Personal sowie ein – bedingt durch den Kursanstieg – höherer Mehraufwand für das Aktien-Anreizprogramm für die Mitarbeiter, sorgten jedoch dafür, dass das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im zweiten Quartal 2017 schon wieder ins negative Terrain drehte. Zudem drückten 1,5 Mio. Euro für die Mitte Juni gestartete Werbekampagne „Buch Dein Ding“ zunächst einmal aufs Ergebnis. „Mit der Außenwerbung für diese Kampagne sind wir bewusst in kleine bis mittelgroße Städte gegangen“, sagt Hesse. In Großstädten verlieren sich derartige Plakate einfach zu häufig. Ansonsten setzt das mehrheitlich zu Burda gehörende Unternehmen auf den klassischen Medienmix aus TV und reichweitenstarken Portalen wie bild.de oder auch focus.de. Bei Focus Online spielt naturgemäß auch die Nähe zum Großaktionär mit der Möglichkeit von konzerninternen Verrechnungspreisen eine wichtige Rolle.

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

HolidayCheck Group

Kurs: 4,38

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Zugegeben: Es ist mühsam und entspricht vielleicht nicht mehr so ganz dem Zeitgeist. Aber wir bleiben dabei: Für die Datenbank von boersengefluester.de erfassen wir alle wichtigen Bilanz- und sonstige Aktienkennzahlen einzeln von Hand. Neben unserem hohen Anspruch an die Qualität der Daten spricht insbesondere ein Grund dafür: Aus der Analyse der Geschäfts- und Zwischenberichte entstehen nämlich regelmäßig Geschichten, auf die wir sonst vermutlich so nicht unbedingt gestoßen wären. Schon allein deswegen lohnt sich die Arbeit. Naturgemäß gibt es erhebliche Unterschiede zwischen den Geschäftsberichten: Die Spanne reicht von Hochglanzmagazin à la Audi bis hin zur fotofreien Zone – etwa bei Bavaria Industries Group. Interessanterweise vermitteln gerade die eher schmucklosen Berichte von Beteiligungsgesellschaften wie Shareholder Value Beteiligungen, Scherzer & Co., Sparta oder eben auch Bavaria nützliche Tipps und Einblicke in die jeweilige Investmentstrategie. Aber natürlich ist auch boersengefluester.de froh, wenn in dem Wust an Geschäftsberichten – mittlerweile haben wir rund 90 Prozent der Abschlüsse für 2016 aus unserem gut 530 Titel umfassenden Analysespektrum erfasst – ab und zu ein Highlight auftaucht. Es gibt nämlich definitiv Firmen, die sich hier richtig viel Mühe geben.

Besonders kreativ war in den vergangenen Jahren zum Beispiel regelmäßig USU Software. Umso gespannter waren wir auf die Ausgabe zum 40jährigen Firmenjubiläum. Und tatsächlich haben die Möglinger mit ihrem aktuellen Geschäftsbericht (Was wäre...?) wieder ein kleines Meisterwerk geschaffen. Vielleicht hängt die super Performance der USU-Aktie ja auch ein Stück an der Originalität der Geschäftsberichte.

Besonders gut gefallen haben boersengefluester.de aber noch eine Reihe anderer Abschlüsse, ohne dass wir hier ein offizielles Ranking durchführen. Letztlich ist ja auch viel persönlicher Geschmack dabei. Aber wenn überhaupt, würde Platz 1 in diesem Jahr vermutlich an die Deutsche EuroShop gehen. Der MDAX-Konzern liefert einen perfekten Spagat zwischen nützlichen Anlegerinformationen sowie lässig gemachten Charts und Infografiken. Hier macht das IR-Team um Patrick Kiss einen großartigen Job. Unbedingt anschauen!

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

USU Ventures

Kurs: 9,06

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Hawesko Holding

Kurs: 18,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das Umfeld ist leider alles andere als entspannt: Die Angst vor Terrorattacken, gewaltige Werbeaktionen und damit oft einhergehende Rabatte setzen der Tourismusbranche arg zu. Hinzu kommen die bislang noch ungewissen Auswirkungen aus der Insolvenz der Unister-Gruppe, die mit Portalen wie ab-in-den-urlaub.de forsch unterwegs war. „Wir sind in den perfekten Sturm geraten, allerdings mit dem perfekten Boot“, sagt Dirk Schmelzer, Finanzvorstand der börsennotierten HolidayCheck Group. Das perfekte Boot ist ausgestattet mit Finanzmitteln von stattlichen 32 Mio. Euro – Bankverbindlichkeiten hat das mehrheitlich zu Burda Digital gehörende Unternehmen nach dem Verkauf der Nicht-Reise-Aktivitäten nicht mehr. Ein Trauerspiel ist derweil die Entwicklung des Aktienkurses. Mit knapp 2,30 Euro bewegt sich die Notiz etwa auf dem Niveau von Anfang 2009. Die Marktkapitalisierung beträgt gut 133 Mio. Euro. Mit anderen Worten: Das gesamte operative Geschäft wird zurzeit mit rund 100 Mio. Euro bewertet. Mit Blick auf die gegenwärtige Ergebnissituation sieht Kapitalisierung zunächst einmal nicht nach einem Schnäppchen aus. Doch die HolidayCheck Group befindet sich mitten in einer groß angelegten Investitionsphase. Ziel von Vorstandschef Georg Hesse ist es, das „urlauberfreundlichste Unternehmen der Welt“ zu formen. „Vermutlich 60 bis 70 Prozent der Wegstrecke haben wir noch vor uns“, schätzt Schmelzer. Für die Urlauber das vermutlich sichtbarste Zeichen der angestoßenen Veränderungen ist die neue Webseite von holidaycheck.de.

Ein offizielles Renditeziel für die Zukunft haben die Münchner bislang noch nicht formuliert. Im Hintergrundgespräch mit boersengefluester.de lässt CFO Schmelzer jedoch durchblicken, dass er EBITDA-Margen im Bereich um 20 bis 25 Prozent für „attraktiv“ hält. Zur Einordnung: Im ersten Halbjahr 2016 zogen die Münchner aus 55 Mio. Euro Umsatz gerade einmal knapp 1 Mio. Euro Ergebnis vor Abzug von Zinsen, Steuern und Abschreibungen. Für das Gesamtjahr 2016 soll das operative EBITDA „mindestens ausgeglichen“ sein – bei einem Erlösplus im „mittleren einstelligen Prozentbereich“. Mit einem signifikanten Turnaround kalkulieren die Analysten ab 2017. Allerdings liegen deren Prognosen für EBITDA-Marge in den kommenden Jahren noch signifikant unter den genannten 20 bis 25 Prozent. Für 2018 gehen die Experten im Schnitt vielmehr von einem EBITDA von gut 14,5 Mio. Euro aus – was (bezogen auf den dann vermuteten Umsatz von rund 130 Mio. Euro) auf eine Rendite von etwa elf Prozent hinauslaufen würde. Potenzial nach oben ist also noch reichlich vorhanden. Aber selbst wenn die HolidayCheck Group „nur“ auf die aktuellen Schätzungen der Analysten kommen würde – die Bewertung des Small Caps ist alles andere als sportlich.

Mit Argusaugen verfolgen die Investoren derweil, wie sich die HolidayCheck Group bei der Zerschlagung der Unister-Gruppe verhalten wird. Zwar betont das Unternehmen im aktuellen Ausblick für 2016, dass die „gezielte Übernahme digitaler Reiseunternehmen nicht ausgeschlossen“ wird. Dieser Zusatz stand so allerdings bereits in Pressemitteilung zur Veröffentlichung des Q1-Berichts – also vor der Schieflage von Unister. Aus diesem Grund betont Schmelzer gegenüber boersengefluester.de jetzt noch einmal, dass der Hinweis nicht auf Unister gemünzt ist. In die Karten lässt sich Schmelzer naturgemäß nicht schauen. Es wäre jedoch verwunderlich, wenn die HolidayCheck Group mögliche Optionen aus der Unister Gruppe nicht zumindest prüfen wird. Das wäre jedoch keine Abkehr von der Marschrichtung, wonach Investitionen in die eigene Technik und Ausweitung der Produktpalette rund um die bereits bestehenden Webseiten der HolidayCheck Group Vorrang haben. Was tun mit der Aktie? Keine Frage: Unsere bisherigen Einschätzung „Halten“ war zu optimistisch. Allein im vergangenen halben Jahr hat das Papier um fast ein Viertel an Wert eingebüßt. Andererseits sehen wir – so die Urlaubswelt nicht komplett zusammenbricht – sehr gute Chancen für die HolidayCheck Group. Ein dickes Plus ist dabei die komfortable finanzielle Ausstattung. Wir bleiben daher bei unserer Einschätzung und raten, den Titel im Depot zu behalten.

Foto: picjumbo.com

...

HolidayCheck Group

Kurs: 4,38

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Eine Dividende wird es nach der Hauptversammlung (HV) von Tomorrow Focus am 16. Juni 2016 zwar nicht geben – dafür aber ein neues Gewand. „Die Gesellschaft führt die Firma HolidayCheck Group AG“, heißt es nüchtern unter Tagesordnungspunkt 8 der HV-Einladung. Eine Überraschung ist die Wahl des neues Namens nicht, auch wenn der Vorstand der Münchner sich nie konkret dazu geäußert hat. Allenfalls gab es Andeutungen, wonach die geplante Umfirmierung der überragenden Bedeutung der Tochter holidaycheck.de Rechnung tragen wird. So gesehen, ist HolidayCheck Group wohl die einfachste und beste Lösung. Klar ist aber auch, dass es mit dem Wechsel des Namens allein nicht getan ist. Auf dem Aktienforum der Solventis Wertpapierhandelsbank Ende April in Frankfurt lautete die zentrale Botschaft von Finanzvorstand Dirk Schmelzer denn auch: „Wir wollen das urlauberfreundlichste Unternehmen aufbauen.“ Genügend finanzielle Power hat Tomorrow Focus. Dank der Erlöse aus dem Verkauf der redaktionellen Aktivitäten sowie den Portalen ElitePartner und jameda ist die Gesellschaft schuldenfrei und verfügt über Zahlungsmittel von knapp 34 Mio. Euro. „Wir stehen sehr gesund da“, sagt Schmelzer. Ein stattlicher Teil des Geldes fließt momentan in die technische Optimierung der Plattformen. Fertig sein wird dieser Prozess wohl nie. Aber Aktionäre werden es bestimmt gern hören, dass Ende 2016/Anfang 2017 so etwas wie „Normalität“ einkehren soll.

Ob sich die enormen Investitionen lohnen, lässt sich aber so schwer wie lange nicht einschätzen. Zu viele Unbekannte gibt es zurzeit in der Reisebranche: Die Unternehmen überbieten sich mit Werbung und Rabatten. Hinzu kommt, dass terrorbedrohte Länder in der Gunst der Urlauber komplett abstürzen können – wie Tunesien, Ägypten oder die Türkei erfahren mussten. Wenn die Leute lieber in der Heimat bleiben, kann sogar die schönste Plattform mit den nützlichsten Kommentaren versanden. Wesentliche Wettbewerber sind check24, die Unister-Gruppe mit Angeboten wie ab-in-den-sueden.de, fluege.de oder reisen.de. Aber auch der DAX-Konzern ProSiebensat.1 Media gibt zum Beispiel über weg.de Vollgas in Sachen Urlaub. Schwierig zu greifen, bleibt die Aktie von Tomorrow Focus unter Ergebnisgesichtspunkten. Offiziell ist für 2016 mit einem „mindestens ausgeglichenen EBITDA“ zu rechnen. Nach Abzug von Zinsen, Steuern und Abschreibungen dürften allerdings noch einmal tiefrote Zahlen herauskommen – trotz des positiven Zinsergebnisses.

Den perfekten Zeitpunkt für den Neueinstieg in einer Aktie wird man zwar vermutlich nie finden. Bei Tomorrow Focus scheint er für boersengefluester.de aber noch nicht gekommen zu sein. Wer den Titel bereits im Depot hat, muss aber auch nicht unbedingt verkaufen. Die Stimmung im Unternehmen unter dem neuen CEO Georg Hesse scheint gut zu sein. Und die technische Aufrüstung der Plattformen soll erfreulich zügig vorankommen. Zudem notiert der Titel momentan leicht unter Buchwert. Summa summarum scheint es aber doch so zu sein, dass 2016 nochmals ein Übergangsjahr für das Unternehmen wird. Da ist ein Platz an der Seitenlinie oftmals die bessere Wahl.

HolidayCheck Group

Kurs: 4,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das ist schon irgendwie eine schräge Geschichte: Eine halbe Ewigkeit dümpelte die Notiz von Tomorrow Focus mehr oder weniger seitwärts, ehe sie im Frühjahr mit Karacho von knapp 4 Euro auf 5,50 Euro nach oben schoss. Damals gaben die Münchner bekannt, dass sie sich von ihrem Publishing-Bereich (unter anderem Focus Online, Huffington Post und Finanzen100), dem Kennenlernportal ElitePartner und der Ärztebewertungsplattform jameda trennen wollten, um sich künftig ganz auf das Reisegeschäft – in erster Linie ist das HolidayCheck – zu konzentrieren. Doch die Freude der Investoren währte nicht allzu lange. Hauptgrund: Im Netz tobt ein gnadenloser Wettbewerb um die Vermittlung der Urlaubsreisen. Zudem schlug bei der in der Schweiz ansässigen HolidayCheck AG die Aufwertung des Franken ins Kontor. Dementsprechend macht sich manch Anleger mittlerweile Gedanken, ob es tatsächlich so eine clevere Idee von Tomorrow Focus ist, alle Kräfte auf das Travelsegment zu bündeln. So schnell ändern sich mitunter die Einschätzungen auf dem Kapitalmarkt. Im Hintergrundgespräch mit boersengefluester.de lässt Dirk Schmelzer, Finanzvorstand von Tomorrow Focus, aber keinen Zweifel an dem eingeschlagenen Weg aufkommen: „HolidayCheck bietet hervorragende Investitionsmöglichkeiten. Und wir haben die finanziellen Möglichkeiten, das allerbeste Produktumfeld zu schaffen.”

Für einen unerwartet großen Mittelzufluss von fast 47 Mio. Euro sorgt dabei der kürzlich unter Dach und Fach gebrachte Verkauf von jameda – ausgerechnet an den Großaktionär Burda Digital, der sich im Frühjahr bereits die Publishing-Aktivitäten von Tomorrow Focus sicherte. Dem Vernehmen nach lag die erfolgreiche Offerte von Burda um knapp 500.000 Euro über dem Gebot des nächsten Wettbewerbers. Offenbar hat es sich um ein heißes Bietergefecht um die Doktorseite gehandelt, bei dem die Preise am Ende nochmal deutlich in die Höhe geschossen sind. Darauf deuten auch die Äußerungen von Tomorrow Focus im Neun-Monats-Bericht hin, für den wenige Tage zuvor Redaktionsschluss war. Hier kalkuliert das Management nämlich noch mit einem Verkaufserlös aus den Beteiligungen zwischen 80 und 90 Mio. Euro. Mittlerweile addieren sich die Einnahmen aus den Transaktionen (Publishing: 30,2 Mio. Euro, ElitePartner: 22,0 Mio. Euro, jameda: 46,8 Mio. Euro) nämlich bereits auf 99 Mio. Euro. Hinzu kommt noch die ebenfalls zur Disposition stehende digitale Dokumentenablage organize.me, die vermutlich in einer Spanne von 1 bis 2 Mio. Euro anzusetzen ist.

Den Großteil des Geldes wird Tomorrow Focus vermutlich in die technische Weiterentwicklung von holidaycheck.de sowie dem niederländischen Reiseportal Zoover stecken. Nicht auszuschließen ist darüber hinaus, dass Tomorrow Focus sich durch Firmenzukäufe nochmals verstärkt. Nach den mitunter nicht sonderlich glücklichen Erfahrungen bei der internationalen Expansion, gehen wir aber davon aus, dass die Stärkung der bestehenden Marken klare Priorität hat. Spekuliert wird in Finanzkreisen zudem, dass die Münchner einen Teil des Geldes in Form einer Sonderausschüttung an die Aktionäre weiterreichen. Noch will sich Schmelzer hier aber nicht festlegen. Kein Wunder: Mit Georg Hesse kommt der neue Vorstandschef erst im Februar 2016 an Bord. Und es bleibt abzuwarten, welche Schwerpunkte der jetzige Amazon-Manager bei seinem Amtsantritt setzen wird. Die Erwartungen an den Online-Profi sind jedoch enorm. Hinsichtlich einer Sonderausschüttung wird demnach wohl frühestens auf der Hauptversammlung im Jahr 2017 eine Entscheidung getroffen. Bereits auf dem Aktionärstreffen im Juni 2016 soll jedoch über eine Umfirmierung der Gesellschaft entschieden werden. Branchenkenner gehen davon aus, dass der Name „holidaycheck” dabei die zentrale Rolle spielen wird.

Enttäuschend bleibt aus Anlegersicht derweil das Abtauchen der Aktie von Tomorrow Focus. Zwar scheint die Notiz bei rund 3 Euro einen sehr soliden Boden ausgebildet zu haben. Doch der Blick nach oben ist noch immer verschwommen. Dabei hat der Titel stattliches Aufwärtspotenzial. Beim gegenwärtigen Kurs von 3,37 Euro erreicht die Marktkapitalisierung 196,5 Mio. Euro. Zur Einordnung: Mitte 2013, als Tomorrow Focus seinen Anteil an HolidayCheck auf 100 Prozent erhöhte, geschah dies auf Basis einer Bewertung von 255 Mio. Euro für das Portal. Zwar haben sich zuletzt einige Parameter zum Nachteil entwickelt. Doch wohl kaum in dem Umfang, den die Börsianer derzeit als Abschlag vornehmen. Deutlich wird der Discount auch am gegenwärtigen Kurs-Buchwert-Verhältnis (KBV) von nur knapp 1,4. Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei knapp 2,0. Interessant wird zudem, wie sich Großaktionär Burda mittelfristig positionieren wird. Noch hält das auch bei XING und Zooplus engagierte Medienhaus knapp 59 Prozent an Tomorrow Focus. Zementiert ist dieser Prozentsatz aber nicht – wie bei Zooplus könnte Burda auch bei Tomorrow Focus nach vielen Jahren auf den Exit drängen. Das muss nicht zwangsläufig schlecht für den Small Cap sein. Für Anleger mit Geduld bleibt die Aktie also aussichtsreich.

...

HolidayCheck Group

Kurs: 4,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Der Anfangsschub zeigte, welche Power in der Aktie von Tomorrow Focus schlummert. Jetzt ist aber erstmal Luftholen angesagt. Seit vier Wochen konsolidiert die Notiz im Bereich um 5 Euro. Zuvor hatte die Ankündigung der Münchner, sich künftig auf den Reisebereich – wichtigstes Asset ist die Tochter HolidayCheck.com – zu fokussieren, den Kurs von knapp 4 Euro auf in der Spitze mehr als 5,50 Euro befördert. So hoch notierte der Small Cap seit Mai 2001 nicht mehr. Unter Börsenaspekten ist der Strategieschwenk des mehrheitlich zu Burda Digital (unter anderem Xing und Zooplus) gehörenden Unternehmens scheinbar schon jetzt ein Erfolg. Zudem wird in der Finanzszene so intensiv wie lange nicht mehr über Tomorrow Focus diskutiert. Als Geburtsstunde der jetzigen Ausrichtung gilt dabei eine Strategiesitzung vom 1. Juli 2014, wo es um „strategische Handlungsoptionen" zur Weiterentwicklung des Reisebereichs ging, wie es im Bericht des Aufssichtsrats im aktuellen Geschäftsbericht heißt. „Diskutiert wurde damals auch ein Spin-off des Travelsegments", verrät Finanzvorstand Dirk Schmelzer im Hintergrundgespräch mit boersengefluester.de. Diese Variante wurde allerdings wieder verworfen, da es Zweifel gab, ob der dann verbleibende Teil genügend Futter für eine eigene Börsennotiz hergeben würde.

Die verlegerischen Aktivitäten (Focus Online, Huffington Post, Netmoms, Finanzen100) hat Tomorrow Focus bereits für gut 30 Mio. Euro und mit einem Buchgewinn von 22 Mio. Euro an Burda verkauft. Zurzeit werden die Weichen für die Zukunft der Singlebörse ElitePartner sowie für das Ärztebewertungsportal Jameda gestellt. Schmelzer hät sich alle Optionen offen – selbst einen Komplettverkauf der bislang zu 100 Prozent im Eigentum von Tomorrow Focus befindlichen Beteiligungen. Für ElitePartner dürften dem Vernehmen nach Marktbegleiter wie Parship, eDarling oder neu.de am ehesten als Käufer in Betracht kommen. Doch der Dating-Markt ist hart umkämpft und bekommt laufend digitalen Zuwachs. Erst kürzlich hat Holtzbrinck daher seine Beteiligung Parship an die britische Beteiligungsgesellschaft Oakley Capital veräußert. Bei Jamada soll der Verkaufsprozess in Juni eingeleitet werden. Bis zum Abschluss wird es wohl einige Monaten dauern. Letztlich hängen sämtliche Verhandlungen davon ab, ob sich vernünftige Kaufpreise realisieren lassen.

Plan B wäre, dass die Portale im Konzerverbund bleiben. Aus heutiger Sicht scheint das aber unwahrscheinlich, selbst wenn es sich um profitable Einheiten handelt. „Insgesamt wollen wir durch den Verkauf von Assets 40 bis 50 Mio. Euro erzielen", sagt Schmelzer. Mit diesen Mitteln will er die Bilanzstruktur des Konzerns weiter verbessern und den Reisebereich stärken. Neben dem organischen Wachstum von HolidayCheck stehen vor allem Themen wie Internationalisierung, neue Kundengruppen sowie innovative Technologien auf der Agenda. Zumindest bei der Auslandsexpansion ist Tomorrow Focus nach der Pleite in Frankreich und den anhaltend schwierigen Bedingungen für das Online-Reisebüro Tijingo in den Niederlanden ein gebranntes Kind und wird daher sehr genau abwägen. Osteuropa und Skandinavien könnten aber interessante Zielgebiete sein. Weitere Details wird das Unternehmen den Investoren auf dem „Capital Markets Day 2015" am 22. Mai in München präsentieren.

Ebenfalls ein wichtiger Termin ist die Hauptversammlung am 16. Juni 2015. Erstmals seit 2010 müssen die Aktionäre auf die Dividende verzichten. Angesichts der traditionell eher niedrigen Rendite – zur HV im vergangenen Jahr lag sie bei rund 1,6 Prozent – ist die Nullrunde aber verschmerzbar. Wesentlich kursrelevanter sind ohnehin die Fortschritte beim Konzernumbau. Ein Selbstläufer ist der Online-Reisesektor schließlich nicht. Und selbst bei HolidayCheck entwickelt sich nicht immer alles wunschgemäß – zumindest nicht aus Sicht von Tomorrow Focus. Grund: Der Firmensitz von HolidayCheck befindet sich in der Schweiz, dementsprechend musste Tomorrow Focus im Auftaktquartal 2015 umrechnungsbedingt deutlich mehr für Personal und Miete aufwenden. Das führte zu einer Zusatzbelastung von immerhin rund 1,1 Mio. Euro. Durch die Verlagerung von Aktivitäten aus der Schweiz Richtung München – etwa im IT-Bereich – will Finanzchef Schmelzer das Franken-Risiko künftig jedoch spürbar eindämmen.

[sws_red_box box_size="585"] Was meinen Sie: Welcher neuer Firmenname wäre eine gute Wahl für Tomorrow Focus? Kurze E-Mail an [email protected] reicht. Wir werden die Liste mit Ihren Ideen dann veröffentlichen.[/sws_red_box]

Äußerlich entspannt geht die Gesellschaft mit dem Thema Vorstandswechsel um. Der erst seit Anfang 2013 als CEO zu Tomorrow Focus gekommene Toon Bouten scheidet zum 30. Juni 2015 bereits wieder aus. „Es handelt sich um einen Abschied im Guten", betont Schmelzer. Für die anstehenden Veränderungen, die seiner Meinung nach ein Commitment von vier bis fünf Jahren verlangen, war der 56-jährige Niederländer aber scheinbar nicht mehr die richtige Wahl. Mit CFO Schmelzer (Vertrags bis Ende 2018) und dem bereits seit 2001 bei Tomorrow Focus als Vorstand tätigen Christoph Schuh haben die Münchner jedoch ein eingespieltes Team, das die Gesellschaft auch in der Übergangszeit nach dem Wechsel des langjährigen (205 bis 2012) CEOs Stefan Winners in den Vorstand der Hubert Burda Media Gruppe sicher leitete. Ebenfalls spekuliert werden darf über den künftigen Namen von Tomorrow Focus. Zur Hauptversammlung 2016 soll die Neupositionierung durch eine Umfirmierung sichtbar werden. „Einen konkreten Namen haben wir noch nicht", sagt Schmelzer. Summa summarum sind wir zuversichtlich, dass der Aktienkurs von Tomorrow Focus bald die nächste Stufe zünden wird. Gemessen an großen Wettbewerbern wie TripAdvisor ist die Bewertung der Münchner sehr moderat und deckt weitgehend nur den aktuellen Wert von HolidayCheck ab. Wir bleiben daher bei der Kaufen-Empfehlung.

HolidayCheck Group

Kurs: 4,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Gemessen an der medialen Aufmerksamkeit und den Bewertungsmultiples, mit denen Unternehmen wie Rocket Internet oder die ebenfalls zum Einflussbereich von Burda zählenden Gesellschaften Xing und Zooplus an der Börse gehandelt werden, galt Tomorrow Focus eher als verschlafener Internetwert. Dabei hat die Gesellschaft mit dem Bewertungsportal HolidayCheck einen echten Kracher im Depot – und zwar zu 100 Prozent. Kritisiert wurde von den Investoren zumeist die erklärungsbedürftige Konzernstruktur. Grund: Neben dem Reisebereich gibt es nämlich noch auf Abomodelle fokussierte Webseiten wie Elitepartner oder das Ärzteportal Jameda – zusammengefasst im „Subscription-Segment" – sowie die publizistischen Aktivitäten der Tomorrow-Focus-Gruppe (Focus Online, Netmoms, Finanzen100, Huffington Post). Und genau von diesem, auf Werbefinanzierung ausgerichteten Redaktionszweig, wird sich Tomorrow Focus nun trennen. Beinahe schon natürlicher Käufer ist die Burda Digital GmbH – und zwar für 30,2 Mio. Euro. „Die Veräußerung ist für alle Beteiligten sinnvoll und schafft für unser Unternehmen einen klareren Fokus", sagt Toon Bouten, Vorstandsvorsitzender von Tomorrow Focus. Vollzogen werden soll der Deal im zweiten Quartal 2015. Den dabei entstehenden Buchgewinn geben die Münchner mit mindestens 20 Mio. Euro an. Das Geld soll zur Tilgung eines im kommenden Jahr fälligen – und mit 4,83 Prozent verzinsten – Schuldscheindarlehens über 14,5 Mio. Euro sowie für die weitere Expansion des Reisebereichs eingesetzt werden.

Damit nicht genug: Um auch das Wachstum im Abo-Bereich zu forcieren, wird die Beteiligung strategischer Investoren für Elitepartner, Jameda und dem auf Ordnung für private Dokumente fokussierten Onlineservice Organize.me in Erwägung gezogen. Mit anderen Worten: Bei Tomorrow Focus stehen jede Menge Veränderungen an – und zwar ganz im Sinne der Börsianer. Letztlich dürfte sogar der Firmenname zur Debatte stehen, denn mit „Focus" hat die Investmentstory dann nicht mehr viel zu tun. Angesichts dieser Investor-Relations-Offensive sind die vorläufigen Zahlen des Unternehmens für 2014 fast komplett in den Hintergrund gerückt. Sie fallen allerdings auch eher unspektakulär aus. Bei einem Umsatzanstieg von sieben Prozent auf 165,5 Mio. Euro kam das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,7 auf 23,5 Mio. Euro voran. Für das laufende Jahr stellt Finanzvorstand Dirk Schmelzer ein – um Beteiligungskäufe oder -verkäufe bereinigtes – Erlösplus im oberen einstelligen bis unteren zweistelligen Prozentbereich in Aussicht. Das operative Konzern-EBITDA soll um mindestens zehn Prozent steigen. Boersengefluester.de sieht gute Chancen, dass die Aktie von Tomorrow Focus nun vor einer Neubewertung steht und an die Erfolge von Zooplus und Xing anknüpfen kann. Das Potenzial ist erklecklich, wie allein folgende Rechnung zeigt: Mitte 2013 stockte Tomorrow Focus seinen Anteil an HolidayCheck von 94 auf 100 Prozent auf – für einen Kaufpreis von 15,3 Mio. Euro. Das lief rechnerisch auf eine Gesamtbewertung von 255 Mio. Euro für die Vorzeigetochter hinaus. Zum Vergleich: Die aktuelle Marktkapitalisierung von Tomorrow Focus beträgt gerade einmal 247 Mio. Euro. Dabei dürfte HolidayCheck bestimmt nicht weniger wert sein als damals.

[jwl-utmce-widget id=87961]...

HolidayCheck Group

Kurs: 4,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zooplus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511170 | DE0005111702 | SE | 1.556,39 Mio € | 09.05.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Regelmäßig veröffentlicht das zu Tomorrow Focus gehörende Finanzportal Finanzen100 die Liste der „100 meistgesuchten Aktien“. Ganz vorn rangieren zurzeit Barrick Gold und der US-Immobilienfinanzierer Fannie Mae. Auf Platz drei steht dann aber bereits der Kaliproduzent K+S. Dahinter folgen die Commerzbank und der Biotechtitel Paion. Anschließend fokussiert sich das heimische Anlegerinteresse um Aktien wie Apple, 3D Systems und Nokia. Erst dann findet sich mit Daimler der nächste DAX-Wert in den Charts. Kurios: Auf Platz 10 steht das norwegische Mineralölunternehmen DNO International, einen Platz vor der Deutschen Telekom. Boersengefluester.de hat sich die auf Finanzen100 derzeit fünf meistgesuchten deutschen Aktien – K+S, Commerzbank, Paion, Daimler und Deutsche Telekom – angeschaut und in Kurz-Checks zusammengefasst.

Mit einem Wertverlust von 45 Prozent hält die K+S-Aktie im laufenden Jahr klar die rote Laterne im DAX. Zunächst sorgten sich die Investoren vor den ausufernden Kosten für das Kali-Projekt Legacy in der kanadischen Provinz Saskatchewan. Ende Juli eskalierte dann aus heiterem Himmel der Kali-Streit zwischen Russland und Weißrussland. Mittlerweile scheint sich zwar eine politische Lösung abzuzeichnen, doch die wirtschaftlichen Folgen sind nur schwer zu kalkulieren. Analysten rechnen damit, dass die Kalipreise massiv fallen werden und der 2014er-Gewinn von K+S nicht mehr viel mit der Ausbeute von 2012 und 2013 gemeinsam haben wird. Der Vorstand von K+S steuert mit einem massiven Kostensenkungsprogramm gegen. Dennoch: Die Kursziele der Banker liegen extrem weit auseinander und bewegen sich in einer Range von 12 bis 26 Euro. Trotz der enormen täglichen Schwankungsbreite bewegt sich die Notiz von K+S seit etlichen Wochen dennoch per saldo seitwärts. Gegenwärtig kostet der Anteilschein 19,11 Euro. Wer den Titel im Depot hat, sollte engagiert bleiben. Für Zukäufe mangelt es gegenwärtig noch an Argumenten. Charttechnische Unterstützungen liegen zwischen 18,20 und 18,40 Euro. Nach oben sind erste Widerstände bei rund 21,20 Euro auszumachen.

...

K+S

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

© boersengefluester.de | Redaktion

Oliver Borrmann wirkt ganz entspannt. „Das erste Mal seit der Gründung haben wir ein echtes Wohlfühlportfolio“, sagt der Vorstandsvorsitzender und Gründer der Venture-Capital-Gesellschaft bmp media investors beim Hintergrundgespräch mit boersengefluester.de in einem Bistro auf dem Frankfurter Opernplatz. Zwar hat das Unternehmen bereits im Frühjahr 2011 die Fokussierung auf die Bereiche Digital Media und Marketing Services eingeleitet. Doch die Spuren aus der Vergangenheit, als bmp eher ein Gemischtwarenladen war, holten die Gesellschaft immer wieder ein – meist in Form von Revotar Biopharmaceuticals. Die Biotechnologie-Firma galt lange Zeit als Aspirant für einen Börsengang und hatte ein entsprechendes Gewicht im bmp-Portfolio. Doch die Rückschläge wurden immer heftiger, Anfang 2013 musste Revotar schließlich Insolvenz anmelden. Das Engagement an der Brandenburger Revotar hatte bmp allerdings bereits im dritten Quartal 2012 komplett wertberichtigt.

Internetfreaks werden angesichts von Beteiligungen an Firmen wie Self Loading Content (dailyme.tv), Castaclip, der digitalen Universitätsplattform iversity oder Brand Eins Medien (35,6 Prozent Anteil) mit der Zunge schnalzen. Ebenfalls bemerkenswert: Zwölf der gegenwärtig 18 Portfoliofirmen sind noch nicht länger als 1,5 Jahre im Portfolio von bmp. Dennoch kommt die Neuausrichtung von bmp media investors bislang nur zögerlich an der Börse an. Beim gegenwärtigen Aktienkurs von 0,65 Euro erreicht das Unternehmen eine Kapitalisierung von mickrigen 12,1 Mio. Euro. Das ist genauso viel wie vor zwei Jahren und liegt um rund ein Viertel unter dem zum Halbjahr 2013 ausgewiesenen Eigenkapital. Dabei arbeitet bmp mit einer nicht alltäglichen Eigenkapitalquote von mehr als 99 Prozent. Als Spaßbremse entpuppten sich allerdings die Mitte August vorgelegten Sechs-Monats-Zahlen. Statt des erhofften Gewinns, bekamen die Anleger nämlich ein Minus von fast 470.000 Euro serviert. Zwar lassen sich solche Entwicklungen bei einer Beteiligungsfirma nie ausschließen, doch für das Börsenimage von bmp war der Report nicht gerade zuträglich. „Wir erzählen die Geschichte ´Wir rocken die Welt` , kommen dann zum Halbjahr aber mit einen Verlust. Das passt schwer zusammen“, weiß auch Borrmann.

Allein mit 640.000 Euro hatte dabei der Kursabschwung der polnischen Beteiligung K2 Internet negativ zu Buche geschlagen. Zudem erlitt das Engagement bei Heliocentris Energy Solutions Ende Juni einen Schwächeanfall. An dem Spezialisten für Stromversorgungsaggregate, wie sie etwa Telekomkonzerne für Mobilfunkmasten benötigen, ist bmp bereits seit einer Ewigkeit investiert. „Offiziell“ zählt Heliocentris gar nicht mehr als zum Portfolio und findet sich nur noch versteckt in der Bilanz. Die schätzungsweise noch knapp 500.000 Anteilscheine stehen aber für immerhin rund ein Viertel des Börsenwerts von bmp. Es ist jedoch kein Geheimnis, dass die Berliner hier allmählich den Komplettausstieg – wenn auch nicht über das Parkett – suchen. Umso gespannter dürfen Aktionäre auf den für Ende November avisierten Bericht zum dritten Quartal sein. Grund: Im Berichtszeitraum hat die Notiz von K2 Internet an der Warschauer Börse um fast 70 Prozent zugelegt. Heruntergerechnet auf den bmp-Anteil entspricht das einem Plus von mehr als 450.000 Euro. Andererseits dürfte die weiter leicht rückläufige Notiz von Heliocentris etwa 250.000 Euro gekostet haben.

Spekulieren lässt sich nur über den Effekt aus dem Ende August erfolgten Verkauf von mbr targeting an das SDAX-Unternehmen Ströer Media. Zwar besaß bmp nur einen kleinen Teil an dem auf die Optimierung von Werbekampagnen spezialisierten Unternehmen. Wie in Börsenkreisen gemunkelt wird, soll der Deal aber für einen bemerkenswerten Preis über die Bühne gegangen sein. Per saldo sollte der zum Halbjahr ausgewiesene Net Asset Value (NAV) – also der Substanzwert – von bmp per Ende September die Marke von 0,90 Euro überschritten haben, nachdem er zuletzt bei 0,88 Euro pro Aktie lag. „Unser Ziel ist es, den NAV bis zum Jahresende 2013 auf mehr als 1 Euro pro Aktie zu erhöhen“, sagt Firmenchef Borrmann.

Mit ein wenig Fortune könnte der Wert des Portfolios aber auch ganz andere Regionen erklimmen. „Wir haben die Chance, dass 2014 ein echtes Erntejahr für uns wird“, lässt Borrmann durchblicken. Neben dem Klassiker Brand Eins haben zahlreiche Beteiligungen ein „Vervielfachungspotenzial“. Die überwiegend werbefinanzierte TV-App dailyme.tv bringt Spielfilme und Fernsehserien auf das Smartphone und könnte bis Ende 2014 gut 1 Million Nutzer haben. Zuletzt waren es rund 500.000 regelmäßige User. Interessant sollte der Dienst für unabhängige Anbieter wie die Deutsche Telekom oder den Verlagsriesen Axel Springer sein. Bei einem unterstellten Preis von 20 Euro pro Nutzer und einem gegenwärtigen Anteil von fast 44 Prozent, könnte es die bmp-Beteiligung dann auf einen Wert von rund 9 Mio. Euro bringen – möglicherweise auch deutlich mehr.

Nicht minder heiß ist der Videopublisher castaclip, an dem bmp zurzeit knapp 28,5 Prozent hält. Experten rechnen 2014 mit einem Umsatzsprung auf mehr als 10 Mio. Euro. Für das laufende Jahr stehen knapp 4 Mio. Euro in der Planung. Zu den spannendsten Projekten zählt iversity. Hier ist bmp gegenwärtig mit gut einem Viertel engagiert. Die digitale Universität geht gerade mit einem enormen Medienecho an den Start. „Das kann ein echter Game Changer für uns werden“, sagt Borrmann. Vorbild ist hier das amerikanische E-Learning-Internehmen Coursera. Ob iversity tatsächlich einschlägt wie eine Bombe, lässt sich derzeit noch nicht sagen. Fakt ist jedoch: Die Netzgemeinde sieht im Bildungsbereich ein extremes Wachstumspotenzial.

Mit der Ausrichtung auf digitale Medienangebote ist bmp derzeit wohl am ehesten mit Unternehmen wie Tomorrow Focus, (Börsenwert: 225 Mio. Euro) oder Springer (Börsenwert 4,18 Mrd. Euro) vergleichbar – selbst wenn beide in anderen Ligen unterwegs sind. Das Berliner Verlagshaus investiert enorme Summen in Unternehmen, die teilweise große Ähnlichkeit mit Firmen aus dem bmp-Portfolio haben. Jüngster Deal des MDAX-Konzerns: Anfang Oktober ist Springer mit 50,1 Prozent bei Runtastic, der führenden Sport-App, eingestiegen. Runtastic hat immerhin 19 Millionen Nutzer – für Springer eine lukrative Adressliste. An der Börse stößt der Verlagsriese mit seiner Digitalisierungsstrategie auf Begeisterung bei den Investoren. Beinahe unverständlich, dass die Anleger bmp media investors derart komplett links liegen lassen. Aber das kann sich rasch ändern. Für mutige Anleger ist die bmp-Aktie also die Eintrittskarte in die angesagtesten Medienthemen der Zukunft.

Nicht wirklich einladend ist allerdings der selbst für einen Small Cap geringe Kapitalisierung, auch wenn sich 66,9 Prozent davon im Streubesitz befinden. Dabei hat Borrmann klare Vorstellungen, wohin die Reise gehen soll: Bis Ende 2015 soll bmp media investors einen Börsenwert – interpretiert als Eigenkapital – von 100 Mio. Euro erreichen. Die Rechnung: Um 15 bis 25 Mio. Euro dürfte das Eigenkapital über Gewinne aus dem operativen Geschäft steigen. 16,5 Mio. Euro stehen bereits in den Büchern. Der Rest soll via Kapitalerhöhungen und Übernahmen hereinkommen. Das ist eine sportliche Rechnung, wie auch Borrmann einräumt. Doch im Venture-Capital-Geschäft kann es mitunter schnell gehen. Klar ist dabei auch: Mit zunehmender Größe wird auch das Interesse der Börsianer an bmp zurückkehren.

...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="585"]Das Wort „solide“ trifft es wohl ganz gut. Der seit Jahresanfang als Vorstandschef amtierende Niederländer ToonBouten bezeichnet Tomorrow Focus als „solide Firma mit guten Geschäftsmodellen und starken Marken“. Den neuesten Halbjahresbericht kommentierten die Analysten von Hauck & Aufhäuser mit der Schlagzeile „Eine solide Performance“. Und tatsächlich kommt das Medienunternehmen seit vielen Jahren solide, aber relativ unscheinbar daher. Dabei haben die Münchner mit dem Bewertungsportal HolidayCheck und der Partnervermittlung ElitePartner.de extrem werthaltige Assets im Portfolio. Neben Reisen und Kontakten setzen die Münchner zudem verstärkt auf Gesundheitsportale. Im Vergleich dazu sind die beiden anderen Bereiche (Vermarktung und Technologie) wesentlich kleiner, aber auch hier tut sich eine Menge. Privatanlegern ist vermutlich das zu Tomorrow Focus gehörene Finanzportal Finanzen100 ein Begriff. Großaktionär von Tomorrow Focus ist mit derzeit 58,8Prozent die Burda Digital GmbH. Das Medienunternehmen (Focus, Bunte) ist auch maßgeblich an Xing und dem SDAX-Unternehmen Zooplus beteiligt. 32,2 Prozent der Titel befinden sich im Streubesitz. Anleger mit Weitblick bekommen bei Tomorrow Focus einen günstigen Einstieg in die digitale Welt. Vor gut zwei Jahren kostete die Aktie mehr als fünf Euro. Zurzeit gibt es das Papier für weniger als 4 Euro. Eigentlich unverständlich, denn die Beteiligungen von Tomorrow Focus sind eher werthaltiger geworden. Kein Wunder, dass Hauck & Aufhäuser das Kursziel bei 5,50 Euro ansetzt.[/sws_grey_box]

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Never piss against the wind.“

Unbekannt

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL