Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#519000

© boersengefluester.de | Redaktion

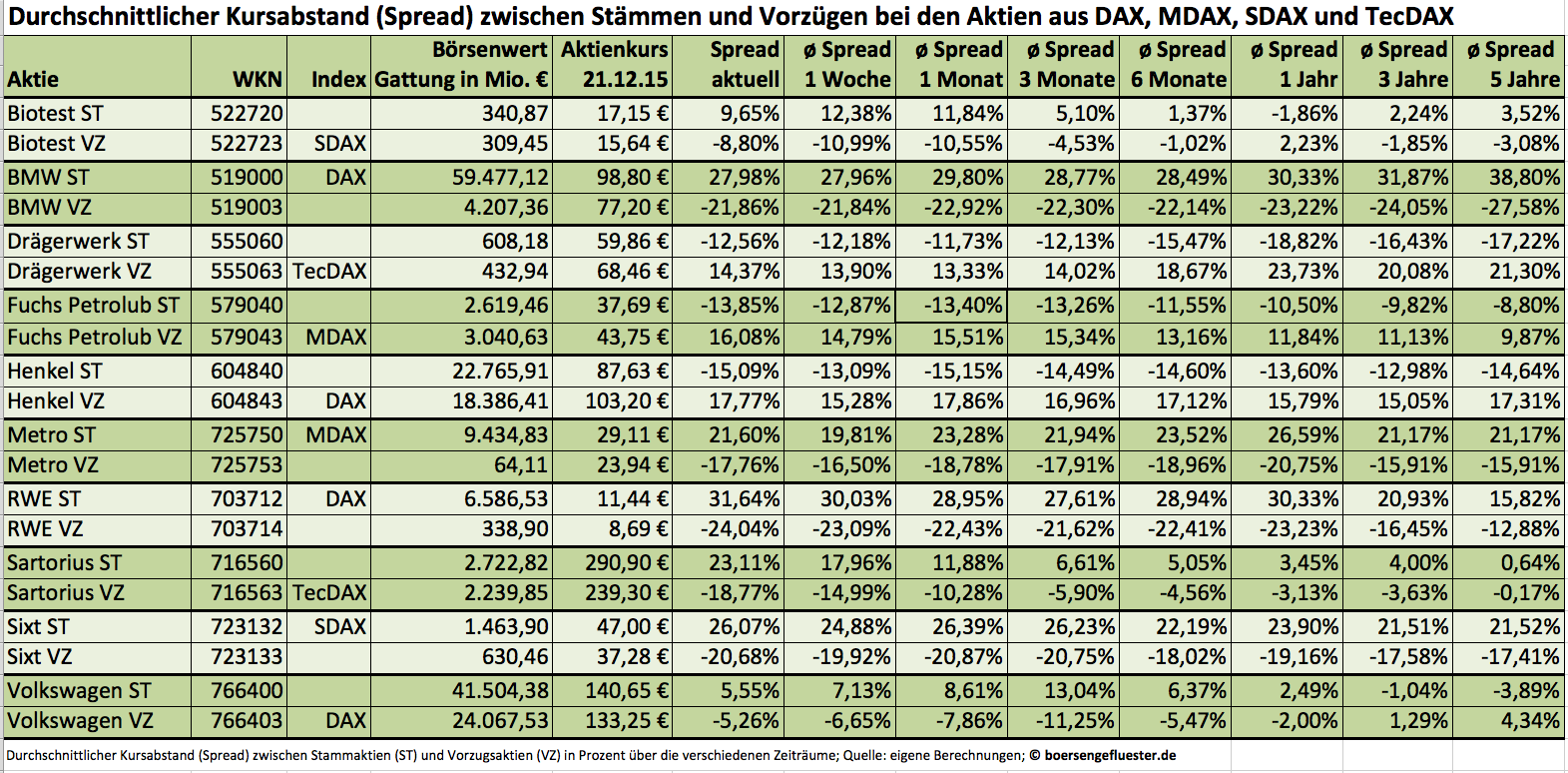

Normalerweise gehen die Stämme und Vorzüge von Volkswagen nie großartig auf Distanz. Meist beläuft sich der Kursabstand (Spread) zwischen beiden Gattungen auf nur wenige Prozentpunkte. Mitunter waren die stimmrechtslosen Vorzüge Vorzüge sogar genauso teuer wie die mit einem Stimmrecht ausgestatteten Stämme. Doch mit dem Abgasskandal geriet auch diese Beziehung aus den Fugen. Anfang November rutschten die im DAX enthaltenen Vorzüge im Tief um rund 20 Prozent unter den Kurs der Stämme. Demnach litten die breit gestreuten Vorzüge deutlich stärker unter den Mogeleien als die weitgehend in den Händen der Porsche Automobil Holding, dem Land Niedersachsen und der Qatar Holding befindlichen Stämme. Die Begründung dürfte relativ klar sein: Während die großen institutionellen Investoren ihre Vorzugsaktien panisch auf den Markt warfen, agierten die Großaktionäre besonnener – Porsche stockte seinen Anteil an Stämmen sogar etwas auf. Dementsprechend unterschiedlich ausgeprägt war der Abgabedruck auf die beiden VW-Gattungen. Mittlerweile haben sich die Relationen – wenngleich auf noch immer auf deutlich ermäßigten Niveau – wieder angenähert. Die Vorzüge kosten zurzeit um 5,3 Prozent weniger als die Stämme.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Foto: picjumbo.com

...

Volkswagen VZ

Kurs: 71,44

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519000 | DE0005190003 | AG | 39.043,88 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519003 | DE0005190037 | AG | 36.714,39 Mio € | 25.08.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.456,11 Mio € | 21.06.2010 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.456,11 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604840 | DE0006048408 | AG & Co. KGaA | 31.561,73 Mio € | 02.07.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.561,73 Mio € | 11.10.1985 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703712 | DE0007037129 | AG | 43.991,16 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716560 | DE0007165607 | AG | 16.799,33 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716563 | DE0007165631 | AG | 16.799,33 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.099,28 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.099,28 Mio € | 16.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766400 | DE0007664005 | AG | 36.272,87 Mio € | 07.04.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766403 | DE0007664039 | AG | 36.272,87 Mio € | 06.10.1986 | Halten | |

* * *

© boersengefluester.de | Redaktion

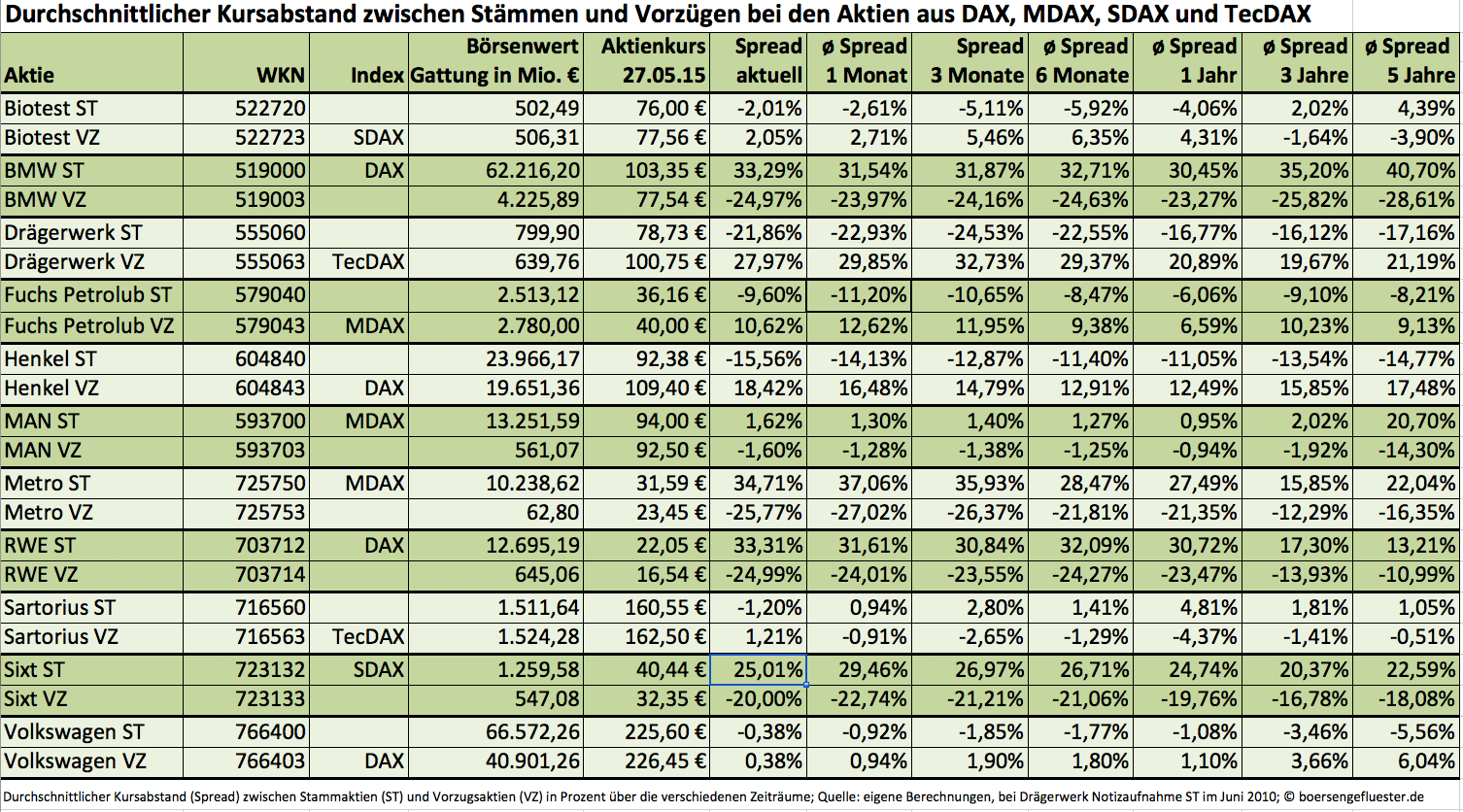

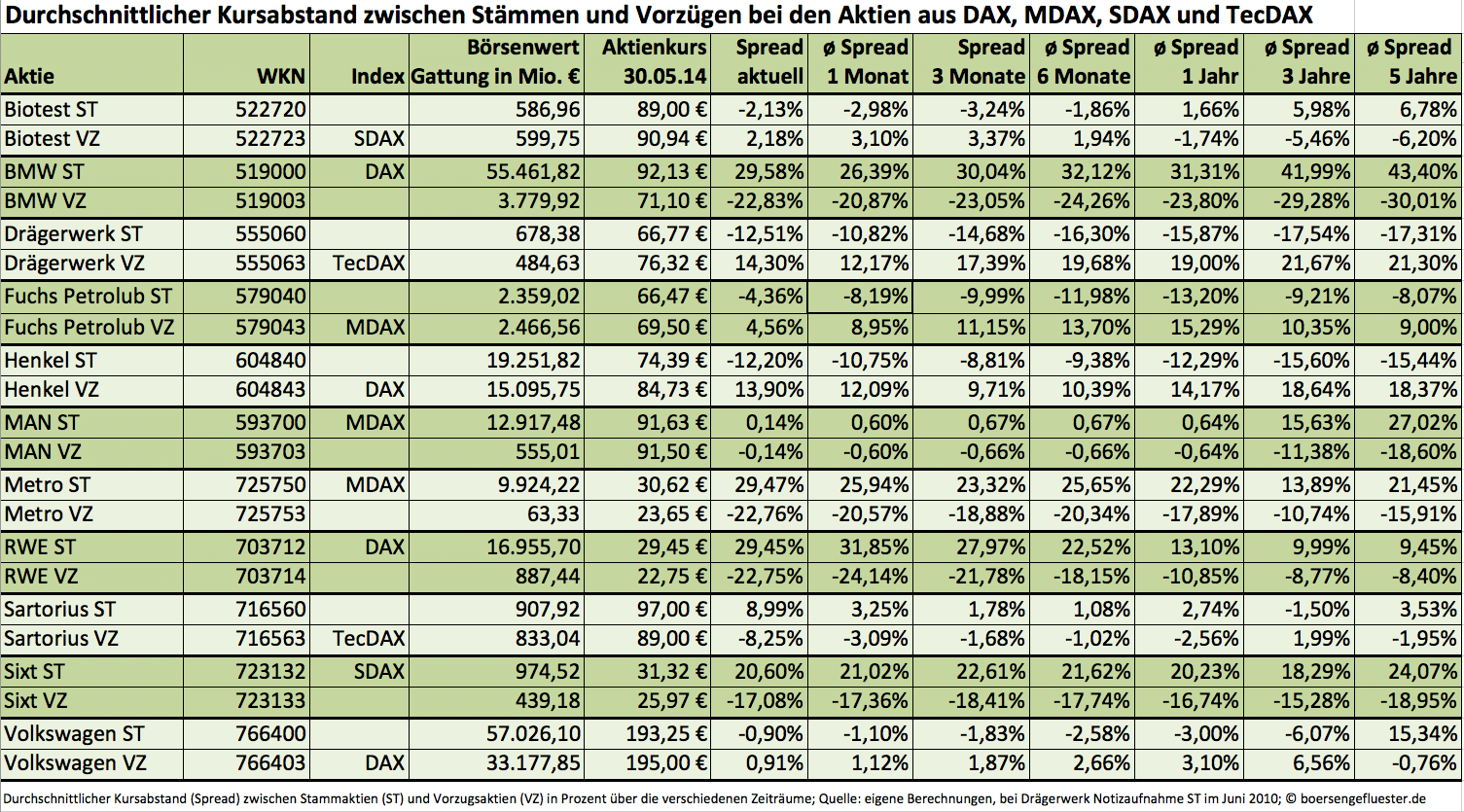

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

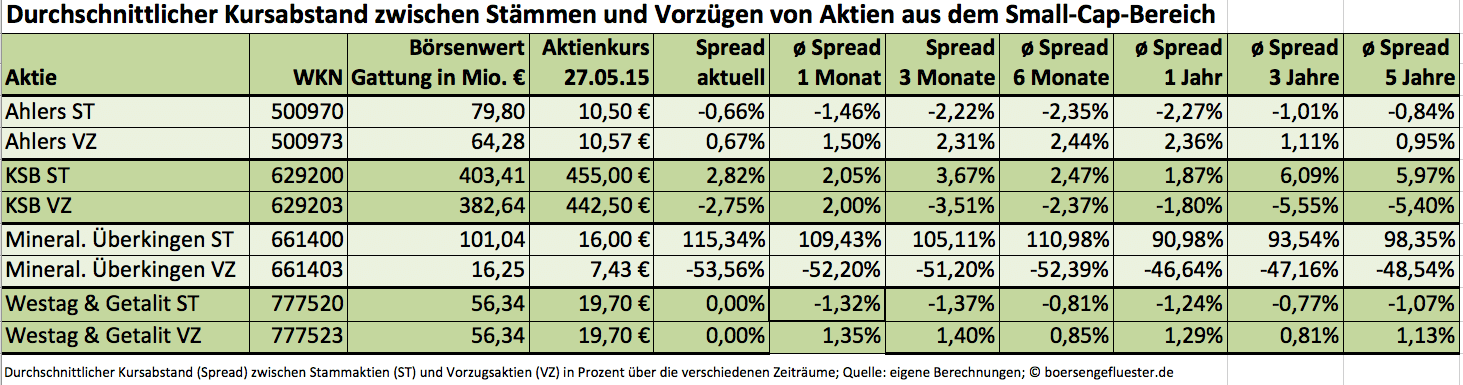

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 928,00

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"] Pünktlich mit dem Überschreiten der 10.000-Punkte-Schwelle im DAX ist eine neue Diskussion in Gang gekommen: Lohnen sich Aktienkäufe jetzt noch – oder wird es nicht vielmehr bald Zeit für den Ausstieg? Klar, die berühmte Kugel zur Kursvorhersage hat auch boersengfluester.de nicht zur Hand. Und meistens kommt es sowieso alles anders – gerade auf dem Aktienparkett. Dennoch ist es lohnenswert, sich mit den wichtigsten Argumenten auseinanderzusetzen. Boersengefluester.de hat dazu etliche Berechnungen mit Hilfe der von uns selbst gepflegten Datenbank DataSelect durchgeführt. [/sws_green_box]

Wie teuer ist der DAX eigentlich?

Die 30 DAX-Unternehmen haben derzeit einen Börsenwert von zusammengefasst 1.072,76 Mrd. Euro – eine kaum greifbare Größenordnung. Also heißt es Kleinholz machen: Setzt man etwa den addierten Nettogewinn der DAX-Konzerne für 2013 in Höhe von 64,307 Mrd. Euro in Relation zur Kapitalisierung des Blue-Chip-Index ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von 16,68. Das ist momentan mal Fakt und wirkt im langfristigen Vergleich eher ambitioniert. Schließlich ist das historische KGV für den DAX wohl eher im Bereich um gut 13 bis 14 anzusiedeln. Demnach bekommt der DAX schon mal erste Abzüge in der B-Note. Allerdings blicken Börsianer stets in die Zukunft – um mindestens zwölf Monate. Dafür nehmen die Investoren sogar die Unsicherheiten einer Prognose in Kauf. Auf Basis der Schätzungen von boersengefluester.de verringert sich das DAX-KGV für 2015 auf 12,88. Bezogen auf unsere Prognosen für das Jahr 2016 ergibt sich sogar ein sehr moderat anmutender Wert von 11,82.

Einzelwerte im DAX vielfach deutlich teurer

Ernüchterung kehrt allerdings beim Blick auf die Bewertung vieler Einzelaktien ein. Auf 2015er-Basis kommen immerhin zwölf Titel auf ein KGV von mehr 15. Beiersdorf und Henkel spielen sogar in der „Ü20-Liga“. Wirklich einladende KGVs im einstelligen Bereich oder knapp über zehn haben lediglich die schwergewichtigen Titel aus der Finanzbranche wie Allianz, Deutsche Bank und Münchener Rück sowie die Vertreter aus dem Automobilsektor. Über ihre Bank-Töchter sind BMW, Daimler und Volkswagen jedoch auch beinahe halbe Finanzdienstleister.

Blick auf die Dividendenrendite

Die Hauptversammlungssaison ist gelaufen für den DAX. Kurzfristig sind von dieser Seite also keine Impulse zu erwarten. Boersengefluester.de hat daher bereits die erwarteten Dividendenrenditen für 2014 – ausgezahlt wird im kommenden Jahr – berechnet. Demnach kommen immerhin 13 DAX-Aktien nur noch auf eine Rendite zwischen 1,0 und 2,0 Prozent. Bei vier Unternehmen liegt die Verzinsung zwischen 2,0 und 3,0 Prozent. Und jetzt wird es interessant: Sieben Gesellschaften dürften auf Basis der Schätzungen von boersengefluester.de eine Bruttoverzinsung in einer Range von 3,0 bis 4,0 Prozent abwerfen. Bei Allianz, Münchener Rück und (mit einem Fragezeichen) auch E.ON können Privatanleger sogar auf eine vier vor dem Komma hoffen. Das Thema Dividende wird langfristig also ein Treiber bleiben.

Und das Kurs-Buchwert-Verhältnis?

Komplett im neutralen Bereich bewegt sich der DAX momentan unter KBV-Gesichtspunkten. Nach Berechnungen von boersengefluester.de türmte sich das Eigenkapital in den Bilanzen der DAX-Konzerne zum Ende des ersten Quartals auf rund 624 Mrd. Euro. Bereinigt um die fälligen Dividendenzahlungen ergibt sich ein Buchwert von 597,28 Mrd. Euro. In Relation zum gesamten Börsenwert von 1.072,76 Mrd. Euro läuft das auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,80 hinaus. Kein Schnäppchen, aber auch kein Grund zur Panik.

Auf dem Höhepunkt einsteigen?

Psychologie spielt eine ganz wichtige Rolle an der Börse. Und so wirkt ein DAX-Stand nahe 10.000 Punkten auf viele Anleger abschreckend. Wie wäre es daher mit einem DAX von 5122 Zählern? Kein Problem. Der in den Medien regelmäßig erwähnte DAX hat nämlich noch einen kleinen Bruder – und zwar in der Version eines Kursindex, während der bekannte DAX als Performance-Index konzipiert ist. Markantester Unterschied sind die Dividendenzahlungen, die beim Performance-DAX mit einfließen und beim Kurs-DAX – wie bei internationalen Börsenbarometern üblich – abgezogen werden. Die Unterschiede sind verblüffend: Während sich der Performance-DAX nahe des All-Time-Highs bewegt, notiert der Kurs-DAX um rund 18 Prozent niedriger als zu seinem Rekordhoch vom März 2000. Ein Spiegelbild liefern die Aktienkurse der DAX-Gesellschaften. Immerhin zehn Papiere kosten um mindestens 50 Prozent weniger als zum Rekordniveau. Bei sieben Titeln ist der Kursgipfel zwischen 20 und 50 Prozent entfernt. Ebenfalls interessant: Bei nur zwölf DAX-Werten datiert das All-Time-High von 2014. Für 16 DAX-Titel stammt die Bestmarke dagegen aus dem Jahr 2008 oder noch früher. Natürlich ist es ein Trugschluss, dass Aktienkurse irgendwann wieder zu früheren Rekordmarken aufschließen müssen. Anteilseigner der T-Aktie wissen ein Lied davon zu singen. Einen generellen Höhenkoller müssen Anleger bei einem DAX von 10.000 Punkten aber keinesfalls bekommen.

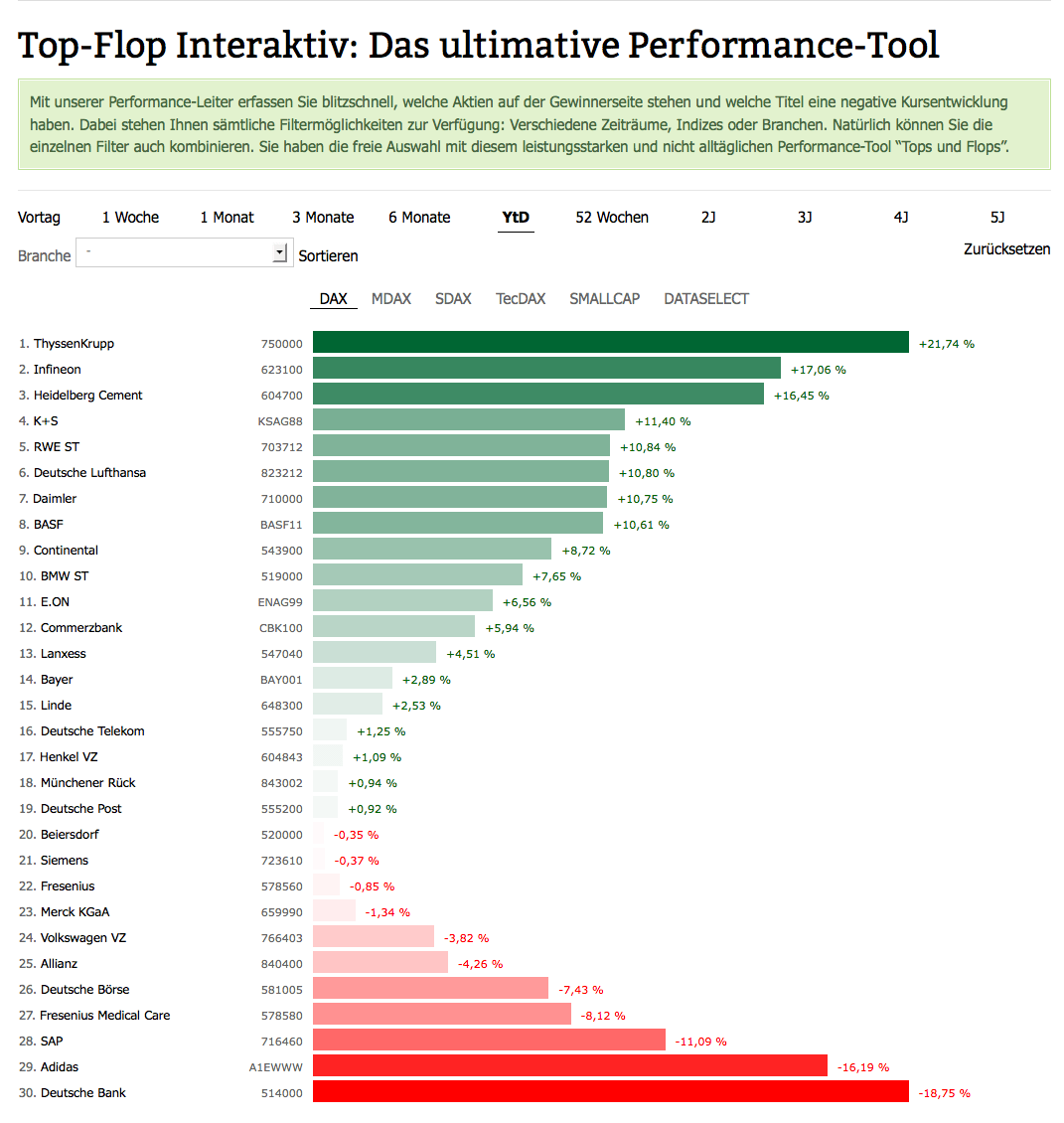

Welche DAX-Aktien laufen 2014 besonders gut?

Unterschiedlicher könnte die Performance kaum sein. Während sich Inhaber eines DAX-Zertifikats im laufenden Jahr über einen Wertzuwachs von momentan gut vier Prozent freuen können, liegen die Aktionäre von ThyssenKrupp, Infineon und HeidelbergCement zwischen 16 und 21 Prozent vorn. Aber es gibt auch jede Menge Verlierer. Vor allen Dingen die Papiere von SAP, Adidas und der Deutschen Bank zählten im ersten Halbjahr zu den Verlierern. Das Blatt kann sich schnell wenden. Die Lufthansa hielt sich 2014 auch lange im Führungskreis auf, ehe eine Gewinnwarnung für plötzlichen Anlegerfrust sorgte.

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

Was sonst tun mit dem Geld?

Das ist die Gretchenfrage. Anleihen von als sicher angesehenen Emittenten werfen nur noch Minizinsen ab. Und Bonds von riskanteren Adressen sind nicht jedermanns Geschmack. Auch der Blick auf die einschlägigen Anbieter von Tagesgeldkonten lässt Frust aufkommen – Lebensversicherungen und Bausparpläne eingeschlossen. Das macht Aktien zwar bestimmt nicht gleich zum Darling der Bundesbürger. Doch Dividendenwerte verfügen zumindest über die besten Argumente. Das stärkste ist vermutlich die Politik der Notenbanken. Die niedrigen Zinsen sorgen seit geraumer Zeit für eine Neubewertung der Assetklasse Aktien. Historische Bewertungsrelationen – etwa beim KGV (englisch Price-Earnings) – werden korrigiert. Im Börsensprech nennt sich das Phänomen übrigens "PE-Shift". Aber der Kapitalmarkt hat auch eine ganz hässliche Seite: Die Kurseinbrüche von 2000 bis 2003, von 2008 bis 2009 sowie der 2011er-Absturz sind eindrucksvolle Beispiele. Und auch heute kann es jederzeit passieren, dass der DAX zu einer kräftigen Korrektur ansetzt. Ein Verlust von 2000 DAX-Punkten klingt heftig – käme aber „nur“ einem Verlust von 20 Prozent gleich. Solche Rückschläge sind nie ganz auszuschließen. Und meistens treten sie dann auf, wenn die Masse der Anleger zu sorglos wird. Am besten: Jeder überprüft seinen Gemütszustand und die Erwartungshaltung an die Börse bei sich selbst.

[sws_red_box box_size="585"] Mit komplett auf Nutzwert ausgerichteten Übersichtstabellen und selbst entwickelten Analyse-Tools hilft Ihnen boersengefluester.de bei den Investmentenscheidungen.

Für den DAX empfehlen wir Ihnen:

Wichtige Kennzahlen für alle DAX-Aktien auf Zehn-Jahres-Sicht: HIER klicken.

Abstand zum All-Time-High und dem 52-Wochen-Hoch: HIER klicken.

Performance der DAX-Aktien zwischen den Hauptversammlungen: HIER klicken.

Unser Performance-Tool „Top-Flop Interaktiv“: HIER klicken. [/sws_red_box]...

© boersengefluester.de | Redaktion

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

Spätestens bei 80 Euro war die Notiz der Porsche-Vorzüge in den vergangenen Monaten stets gedeckelt. Doch die Chancen stehen gut, dass sich die etwas andere Auto-Aktie nun über diese Begrenzungsmarke hinwegsetzt. Kurstreiber sind die abgewiesenen Klagen von Hedgefonds vor dem Stuttgarter Landgericht sowie die zuletzt wieder erstarkte Stammaktie von Volkswagen. Vor allen Dingen die juristischen Streitigkeiten aus den Zeiten des gescheiterten VW-Übernahmecoups von Porsche waren lange Zeit ein Bremsklotz. Investoren, die vor etlichen Jahren auf fallende VW-Kurse spekulierten, fühlten sich von den Zuffenhausenern damals falsch informiert, verloren viel Geld und pochen seitdem auf Schadenersatz. Angesichts der kürzlich abgeschmetterten Klagen spricht Porsche von einem „wichtigen Etappensieg“ – doch komplett vom Tisch ist das leidige Klagethema damit noch nicht. Weitere Verfahren sind anhängig. Immerhin: „Wir sehen eine höhere Wahrscheinlichkeit, dass Porsche auch diese Fälle gewinnt“, betonten zuletzt die Analysten der Berenberg Bank und erhöhten ihr Kursziel von 100 auf 104 Euro.

Nach den vielen Umstrukturierungen innerhalb des VW-Konzerns, erwerben Anleger mit der Porsche-Aktie in erster Linie eine Beteiligung von 50,7 Prozent der Stammaktien von Volkswagen und nicht mehr einen direkten Anteil an der Sportwagenschmiede. Auf Basis eines VW-Kurses von 190,20 Euro entspricht das VW-Paket einem Gegenwert von 28,456 Mrd. Euro – oder 92,92 Euro je Porsche-Aktie. Auf der Habenseite steht zudem eine Nettoliquidität von immerhin 2,60 Mrd. Euro, was annähernd 8,50 Euro je Porsche-Anteilschein ausmacht. Allein aus diesem Blickwinkel käme das Papier auf einen Substanzwert von mehr als 101 Euro, würde zurzeit also mit einem Discount von 21,8 Prozent auf den aktuellen Kurs gehandelt.

Börsianer warten nun gebannt darauf, was Porsche mit der Schatztruhe anfangen wird. „Den überwiegenden Teil der uns zur Verfügung stehenden Nettoliquidität von 2,6 Milliarden Euro wollen wir in Beteiligungen entlang der automobilen Wertschöpfungskette investieren“, sagte Porsche-Vorstandsvorsitzender Martin Winterkorn, der auch auf dem Chefsessel des VW-Konzerns sitzt, kürzlich zur Bilanzvorlage. Doch geeignete Kandidaten zu finden, ist schwieriger als gedacht. „Im vergangenen Jahr haben wir mehr als zwei Dutzend Unternehmen genauer unter die Lupe genommen – und es waren interessante Kandidaten dabei. Unterschiedliche Detailthemen standen einem Investment jedoch im Wege“, verrät Winterkorn.

Als eine Art natürlicher Übernahmekandidat galt lange Zeit der im SDAX gelistete Ingenieursdienstleister Bertrandt, an dem der Sportwagenbauer mit 25,01 Prozent beteiligt war – mittlerweile sind die Stimmen allerdings dem VW-Konzern zuzurechnen. Um ein Gefühl für die Größenordnung zu bekommen: Die gesamte Marktkapitalisierung von Bertrandt beträgt 1.092 Mrd. Euro. Ein im MDAX notierter Automobilzulieferer wie ElringKlinger bringt zurzeit 1.810 Mrd. Euro auf die Börsenwaagschale. Letztlich stehen Porsche also gewaltige Mittel zur Verfügung. Noch schlummert das Geld jedoch niedrig verzinst auf den hauseigenen Konten. An Zinsen und ähnlichen Erträgen weist Porsche für 2013 gerade einmal 11 Mio. Euro aus. Nach der VW-Hauptversammlung am 13. Mai 2014 kassiert Porsche für seine VW-Stämme (brutto) gut 598 Mio. Euro an Dividenden.

Am 27. Mai 2014 findet dann das Aktionärstreffen von Porsche statt. Insgesamt reicht das Unternehmen 614,644 Mio. Euro an seine Anteilseigner weiter. 306,862 Mio. Euro bekommen davon die Stammaktionäre (Familien Porsche und Piëch), den Inhabern der stimmrechtslosen Vorzüge stehen 307,781 Mio. Euro zu. Das entspricht einer Dividende je Aktie von 2,01 Euro. Bezogen auf den aktuellen Kurs steht das für eine Rendite von 2,53 Prozent. Verglichen mit BMW ST (2,88 Prozent), Daimler (3,40 Prozent) und Volkswagen VZ (2,09 Prozent) ist das leicht unterdurchschnittlich. Aber Porsche ist ja auch keine normale Autoaktie mehr, sondern eine Beteiligungsgesellschaft. Und die mögen Börsianer in der Regel nicht übermäßig, versehen sie daher mit einem Holdingabschlag. Hinzu kommt bei Porsche, dass Anleger im Prinzip nichts zu sagen haben und die Clans von Porsche und Piëch die Strippen ziehen. Dennoch: Sollte die Stammaktie von Volkwagen die psychologisch wichtige 200-Euro-Marke hinter sich lassen und Porsche bei seinen Beteiligungsplänen vorankommen, ist der Titel – angesichts der verringerten rechtlichen Risiken – eine attraktive Option für Privatanleger. Kurse von 100 Euro scheinen auf mittlere Sicht ein realistisches Szenario. Gegenwärtig dürfte der Sicherheitsabstand zum Substanzwert damit zu üppig bemessen sein.

...

Porsche Auto. Hold. VZ

Kurs: 27,17

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.320,81 Mio € | 02.05.1984 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Top-Performer aus dem DAX, Continental, Daimler und die Deutsche Post, haben in den vergangenen zwölf Monaten zwischen 60 bis 87 Prozent an Wert gewonnen. Die schwersten Titel in dem Index sind Siemens, Bayer, BASF, Daimler und Allianz. In den vergangenen Jahren hat sich die Gewichtung der einzelnen Sektoren deutlich verschoben. Während die Bedeutung der Finanzwerte gesunken ist, ist jene der Autoaktien erheblich gestiegen.[/sws_blue_box]

Fast täglich markiert der DAX Rekordstände: Im Gegensatz zu vielen anderen großen Länderindizes enthält der DAX als Performanceindex allerdings auch die Dividenden. Der DAX Kursindex hingegen notiert noch um rund 20 Prozent unter dem Niveau des ehemaligen Rekords vom März 2000. Damit hat er allerdings bei Weitem nicht so schlecht abgeschnitten wie der Euro Stoxx 50 – notiert der europäische Leitindex doch um mehr als 40 Prozent unter dem Allzeithoch.

Die Top-Performer im DAX waren in den vergangenen zwölf Monaten die Vertreter aus zyklischen Branchen, denn sie haben nicht zuletzt von der zwischenzeitlichen leichten Konjunkturerholung in Europa merklich profitiert: Continental, Daimler und die Deutsche Post. Klar angeführt wird die Rangliste dabei von Continental – immerhin 87 Prozent beträgt das Kursplus. Der Autozulieferer hat starke Quartalszahlen vorgelegt, woraufhin das Papier auf Rekordhöhen geklettert ist. „Wir spüren inzwischen in Europa eine Stabilisierung des Geschäftsverlaufs“, gibt sich Vorstandschef Elmar Degenhart zuversichtlich. Der Konzern ist stark abhängig von der wirtschaftlichen Lage auf dem Heimatkontinent, erzielt er doch hier mehr als die Hälfte des Umsatzes. Mit großem Abstand folgt Nordamerika vor Asien. Nachdem die Nachfrage in Europa gerade im Geschäft mit Ersatzreifen lange schwach war, machen sich nun allmählich Nachholeffekte bemerkbar. Für Entlastung sorgen zudem die niedrigeren Kautschukpreise. Degenhardt hat die Prognose für die bereinigte operative Marge auf „mindestens 10,5 Prozent“ angehoben. Zuvor hatte er mehr als zehn Prozent in Aussicht gestellt. Da störte es Investoren auch nicht, dass der Umsatzausblick wegen des starken Euro ein bisschen reduziert worden war.

Mit einem Wertzuwachs von 64 Prozent fährt die Daimler-Aktie auf den zweiten Platz vor. Dabei hätte zu Jahresbeginn wohl kaum jemand gedacht, dass sich die Notiz 2013 bis in den Bereich um 60 Euro vortasten wird. Investoren erwarten, dass Vorstandschef Dieter Zetsche nicht zuletzt bei der Pkw-Sparte Mercedes-Benz Cars die Profitabilität in den nächsten Jahren weiter verbessern wird. Zetsche will zudem das Wachstum im China-Geschäft ankurbeln. Zuletzt hat der Konzern einen Anteil von zwölf Prozent am chinesischen Partner BAIC Motor gekauft.

Auf Rang drei folgt die Deutsche Post mit einem Kursplus von annähernd 60 Prozent für die vergangenen zwölf Monate. Dem Konzern kommen der Paketboom und das starke Expressgeschäft zugute. Post-Chef Frank Appel erwartet, dass wegen des starken Internethandels in den Wochen vor Weihnachten mehr als acht Millionen Pakete am Tag transportiert werden. Das wäre ein deutliches Plus gegenüber dem 2007er-Rekord von sieben Millionen Stück. Wegen des florierenden Versandhandels will die Post verstärkt in Polen, Tschechien und den Benelux-Staaten expandieren. Im Briefgeschäft hat der Konzern für 2014 eine Erhöhung des Preises für Standardbriefe um 2 Cent auf 60 Cent beantragt. Das würde den Gewinn um 50 Mio. Euro erhöhen. Anfang 2013 hatte der Konzern das Briefporto um 3 Cent erhöht. Rund 100 Mio. Euro sollte diese Entscheidung dem Unternehmen zusätzlich in die Kassen spülen.

Eine andere Reihenfolge ergibt sich beim Blick auf einflussreichsten DAX-Unternehmen. Zwar kann dem Volkswagen-Konzern mit einem gesamten Börsenwert von fast 89 Mrd. Euro kein anderer Titel das Wasser reichen. Innerhalb des DAX sind dennoch Siemens, Bayer, BASF, Daimler und Allianz die gewichtigsten Unternehmen. Grund: Die Deutsche Börse berücksichtigt bei ihren Berechnungen nur die Aktien, die sich im Streubesitz (Free Float) befinden. Zusätzlich wird das Gewicht einzelner Aktien im Index vierteljährlich auf zehn Prozent begrenzt.

Schwerster Wert in dem Index mit einem Börsenwert von 73,7 Mrd. Euro und einer Gewichtung von zehn Prozent ist Siemens. Damit verteidigt der Konzern die Spitzenposition der vergangenen Jahre. Der neue Vorstandschef Joe Kaeser will im Geschäftsjahr 2013/14, das im September endet, den Gewinn je Aktie um 15 Prozent auf mindestens 5,84 Euro steigern. Dazu soll die operative Marge, die im vergangenen Jahr bei 7,5 Prozent gelegen hat, um zwei bis drei Prozentpunkte verbessert werden. Dabei hilft, dass der Großteil der Kosten für das Sparprogramm bereits im vergangenen Jahr verbucht worden sind. Ohne die Sonderkosten hätte die Marge bereits im vergangenen Jahr knapp unter dem unteren Ende des neuen Renditeziels gelegen, weshalb es nicht gerade ambitioniert ist. Zudem will der Konzern in den nächsten zwei Jahren Aktien im Wert von bis zu 4 Mrd. Euro zurückkaufen. Pläne zu einem Konzernumbau will der Siemens-Veteran Kaeser allerdings erst im Mai 2014 präsentieren.

Mit einem Gewicht von 9,8 Prozent rangiert Bayer auf dem zweiten Rang. Die Aktie markiert ebenso wie der DAX fast täglich Rekordwerte. Zwar bremst der starke Euro das Gesundheitsgeschäft. Das hat Bayer im dritten Quartal aber im Pharma- und im Agrogeschäft wettgemacht. Investoren setzen darauf, dass die erfreuliche Geschäftsentwicklung im Gesundheitsgeschäft weitergeht. Vorstandschef Marijn Dekkers will mit fünf neuen Medikamenten in diesem Jahr einen Umsatz von mehr als 1,4 Mrd. Euro erzielen. Zu den Präparaten gehören der Gerinnungshemmer Xarelto, das Augenmedikament Eylea und zwei Krebsmedikamente. Dekkers reduzierte zwar die Umsatzprognose des Konzerns für das Gesamtjahr ein wenig. Hingegen bekräftigte er den Ergebnisausblick.

Die BASF-Aktie ist zuletzt ebenfalls auf Allzeithochs geklettert. Mit einem Gewicht von 8,9 Prozent belegt sie den dritten Platz. Der Chemiekonzern verspürt eine Belebung des Geschäfts mit Katalysatoren und Spezialkunststoffen für Autos. Vorstandschef Kurt Bock drückt zudem weiter kräftig auf die Kostenbremse. Das laufende Sparprogramm soll ab Ende 2015 zu jährlichen Einsparungen von einer Mrd. Euro führen. Der Firmenlenker warnte zudem eindringlich vor den Folgen der Energiewende für die energieintensive Chemieindustrie, zumal die Konkurrenten in den USA von stark gesunkenen Rohstoffpreisen profitieren. Das 2014er-KGV ist mit 13 deutlich niedriger als das bei Bayer mit 15. Auf dem Platz vier folgt Daimler mit einem Gewicht von 7,7 Prozent vor der Allianz mit 7,2 Prozent.

Bemerkenswert: Während bei den größten Einzeltiteln zuletzt nur punktuelle Verschiebungen zu beobachten waren, hat sich die Bedeutung einzelner Sektoren zum Teil deutlich verändert. Ende 2009 hießen die fünf Schwergewichte Siemens (Börsenwert 46,1 Mrd. Euro, Gewicht 9,1 Prozent), E.ON, Bayer, Allianz und BASF. Ein Jahr später war Daimler anstelle der Allianz in das Quintett aufgerückt. Den Platz in der Gruppe konnte Daimler jedoch nicht lange halten. 2011 verlor der Autobauer ebenso seinen Platz wie E.ON. Ersetzt wurden sie durch SAP und den Rückkehrer Allianz. In diesem Jahr hat Daimler die Walldorfer Softwareschmiede SAP verdrängt.

Mit einem Gewicht von 19,4 Prozent ist der Sektor „zyklischer Konsum“ der schwerste. Zu ihm gehören die Autobauer (BMW, Daimler, Volkswagen) und Continental, sowie Adidas und die Lufthansa. Davon bringen allein die Fahrzeughersteller 16,3 Prozent auf die Waage. Mit 17,8 Prozent rangieren die Finanzwerte, von der Allianz, über die Commerzbank, die Deutsche Bank, die Deutsche Börse bis zur Münchener Rück auf Rang zwei. Während das Geschäft bei den Versicherern floriert, hatten die Banken in den vergangenen Jahren mit erheblichen Problemen zu kämpfen.

So hat Allianz-Chef Michael Diekmann zuletzt starke Quartalsergebnisse vorgelegt. Trotz der Flut und Hagelschäden will er die bisherige Zielmarke von 9,7 Mrd. Euro beim operativen Gewinn für das Gesamtjahr übertreffen. Wenn alles glatt geht, dürfte die Dividende steigen. Analysten prognostizieren ein Plus von mehr als 15 Prozent auf rund 5,25 Euro je Aktie.

Die Aktie der Deutsche Bank gehört hingegen einmal mehr zu den Underperformern im DAX. Im dritten Quartal hat der hiesige Branchenprimus weitere 1,2 Mrd. Euro für Rechtsstreitigkeiten zurückgestellt. Seit Jahresanfang sind sie damit um fast 2 Mrd. Euro gestiegen. Zudem enttäuschte das Geschäft im Investmentbanking wegen des gesunkenen Anleihenhandels. Mit einer bereinigten Eigenkapitalquote von lediglich 3,1 Prozent liegt der Konzern teilweise deutlich hinter Konkurrenten zurück. Das Management muss daher die Bilanzsumme weiter verkürzen und Vermögenswerte verkaufen. Wie stark die Bedeutung des Finanzsektors trotz der starken Kurserholung bei der Allianz und der Münchner Rück gesunken ist, zeigt, dass das Gewicht des Sektors Ende 2009 bei 20,5 Prozent lag. Damit war er einsamer Spitzenreiter im DAX vor Versorgern mit 14,9 Prozent. Der Sektor „zyklischer Konsum“ lag mit 11,4 Prozent lediglich im Mittelfeld. Wenigstens in einer Rangliste hat die Deutsche Bank den Spitzenplatz belegt: Mit einem Handelsvolumen von 54,6 Mrd. Euro war sie in den vergangenen zwölf Monaten die meistgehandelte Aktie auf Xetra. Auf den nächsten Plätzen liegen BASF (50,6 Mrd. Euro) und Siemens (49,9 Mrd. Euro).

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Continental

Kurs: 72,86

Mercedes-Benz Group

Kurs: 44,29

DHL

Kurs: 56,94

Volkswagen VZ

Kurs: 71,44

Siemens

Kurs: 272,10

Bayer

Kurs: 49,92

BASF

Kurs: 48,85

SAP

Kurs: 140,72

Allianz

Kurs: 421,00

Deutsche Bank

Kurs: 31,00

© boersengefluester.de | Redaktion

Regelmäßig veröffentlicht das zu Tomorrow Focus gehörende Finanzportal Finanzen100 die Liste der „100 meistgesuchten Aktien“. Ganz vorn rangieren zurzeit Barrick Gold und der US-Immobilienfinanzierer Fannie Mae. Auf Platz drei steht dann aber bereits der Kaliproduzent K+S. Dahinter folgen die Commerzbank und der Biotechtitel Paion. Anschließend fokussiert sich das heimische Anlegerinteresse um Aktien wie Apple, 3D Systems und Nokia. Erst dann findet sich mit Daimler der nächste DAX-Wert in den Charts. Kurios: Auf Platz 10 steht das norwegische Mineralölunternehmen DNO International, einen Platz vor der Deutschen Telekom. Boersengefluester.de hat sich die auf Finanzen100 derzeit fünf meistgesuchten deutschen Aktien – K+S, Commerzbank, Paion, Daimler und Deutsche Telekom – angeschaut und in Kurz-Checks zusammengefasst.

Mit einem Wertverlust von 45 Prozent hält die K+S-Aktie im laufenden Jahr klar die rote Laterne im DAX. Zunächst sorgten sich die Investoren vor den ausufernden Kosten für das Kali-Projekt Legacy in der kanadischen Provinz Saskatchewan. Ende Juli eskalierte dann aus heiterem Himmel der Kali-Streit zwischen Russland und Weißrussland. Mittlerweile scheint sich zwar eine politische Lösung abzuzeichnen, doch die wirtschaftlichen Folgen sind nur schwer zu kalkulieren. Analysten rechnen damit, dass die Kalipreise massiv fallen werden und der 2014er-Gewinn von K+S nicht mehr viel mit der Ausbeute von 2012 und 2013 gemeinsam haben wird. Der Vorstand von K+S steuert mit einem massiven Kostensenkungsprogramm gegen. Dennoch: Die Kursziele der Banker liegen extrem weit auseinander und bewegen sich in einer Range von 12 bis 26 Euro. Trotz der enormen täglichen Schwankungsbreite bewegt sich die Notiz von K+S seit etlichen Wochen dennoch per saldo seitwärts. Gegenwärtig kostet der Anteilschein 19,11 Euro. Wer den Titel im Depot hat, sollte engagiert bleiben. Für Zukäufe mangelt es gegenwärtig noch an Argumenten. Charttechnische Unterstützungen liegen zwischen 18,20 und 18,40 Euro. Nach oben sind erste Widerstände bei rund 21,20 Euro auszumachen.

...

K+S

Kurs: 13,78

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.468,00 Mio € | 01.05.1971 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,50

K+S

Kurs: 13,78

Deutsche Lufthansa

Kurs: 9,12

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 69,60

DHL

Kurs: 56,94

Rhön-Klinikum

Kurs: 13,20

HanseYachts

Kurs: 0,70

Commerzbank

Kurs: 38,85

Beiersdorf

Kurs: 78,92

Volkswagen VZ

Kurs: 71,44

E.ON

Kurs: 19,11

Deutsche Telekom

Kurs: 26,74

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

© boersengefluester.de | Redaktion

So eine Neuemission würden die Anleger auch gern mal wieder in Deutschland sehen. Zu 13 Dollar emittiert, schoss die Aktie von Voxeljet am 18. Oktober 2013 – dem ersten Handelstag an der US-Computerbörse Nasdaq – aus dem Stand auf 28,80 Dollar. Kurios: Der Ausgabepreis wurde zuvor am unteren Ende der Spanne von 13 bis 15 Dollar angesetzt. Bemerkenswert ist zudem, dass der Hersteller von industrietauglichen 3D-Druckern aus dem bayerischen Friedberg stammt, rund 10 Kilometer von Augsburg entfernt. Ein Börsengang in der Heimat kam für das Unternehmen aber offenbar nicht in Frage, schließlich stammen alle wichtigen Vergleichsfirmen an der Börse aus den Vereinigten Staaten. Angesichts des furiosen Starts, ist das Kalkül von Vorstandschef Ingo Ederer und Finanzvorstand Rudolf Franz voll aufgegangen.

Voxeljet hat 6,5 Millionen American Depositary Shares (ADS) platziert – gut 85 Prozent davon stammten aus einer Kapitalerhöhung. 900.000 Stücke kamen von den Altgesellschaftern. ADS sind Hinterlegungsscheine, die bei Börsengängen von ausländischen Firmen in den Vereinigten Staaten regelmäßig zum Einsatz kommen. Von daher also nichts Ungewöhnliches. Bei Voxeljet entsprechen fünf ADS einer Originalaktie. Insgesamt ist das Kapital der Friedberger in 3.120.000 Originalaktien eingeteilt – dementsprechend würde es 15.600.000 ADS geben. Beim gegenwärtigen Kurs von 22,40 Euro kommt die Gesellschaft also auf eine Marktkapitalisierung von 349,44 Mio. Euro. Das ist nur geringfügig weniger, als etwa der TecDAX-Konzern LPKF Laser & Electronics auf die Waagschale bringt. Wichtig für deutsche Anleger: Voxeljet-ADS (ISIN: US92912L1070, WKN: A1W556) sind auch in Stuttgart, München und Berlin handelbar.

Was bekommt der Ivestor bei Voxeljet als Gegenwert? Zunächst einmal ein Unternehmen, welches 2012 den Umsatz um 20 Prozent auf 8,71 Mio. Euro Umsatz gesteigert hat. Die operative Marge erreichte dabei knapp 7,8 Prozent. Vor Abzug von Zinsen und Steuern blieb 2012 ein Gewinn (EBIT) von 0,673 Mio. Euro hängen. Unterm Strich kam Voxeljet auf einen Überschuss von 0,212 Mio. Euro. Zum Halbjahr 2013 stellte sich das Bild folgendermaßen dar: Bei Umsätzen von 4,48 Mio. Euro fiel ein operativer Verlust von 0,35 Mio. Euro an. Der Auftragsbestand betrug 4,4 Mio. Euro und steht für sechs 3D-Drucker, wovon der Großteil noch im laufenden Jahr ausgeliefert werden soll. Die wichtigsten Quartale für das Druckergeschäft sind das zweite und das vierte. Das Eigenkapital betrug per Ende Juni 2013 gut 0,84 Mio. Euro.

Die Eigenkapitalquote lag bei bescheidenen 6,4 Prozent. Selbst unter Einklammerung des Nettozuflusses aus dem Börsengang von umgerechnet vermutlich rund 48 Mio. Euro, würde Voxeljet zurzeit etwa mit dem knapp Siebenfachen des Buchwerts gehandelt. Schätzungen für Umsatz und Ergebnis liegen nicht vor. Angenommen, Voxeljet würde 2013 Erlöse von 12 Mio. Euro erzielen, ergäbe sich Kurs-Umsatz-Verhältnis von etwa 29. Das ist eine ziemlich abenteuerliche Relation. Berechnungen zur Höhe des KGV lassen Anleger vorerst besser ganz sein.