Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#BAY001

© boersengefluester.de | Redaktion

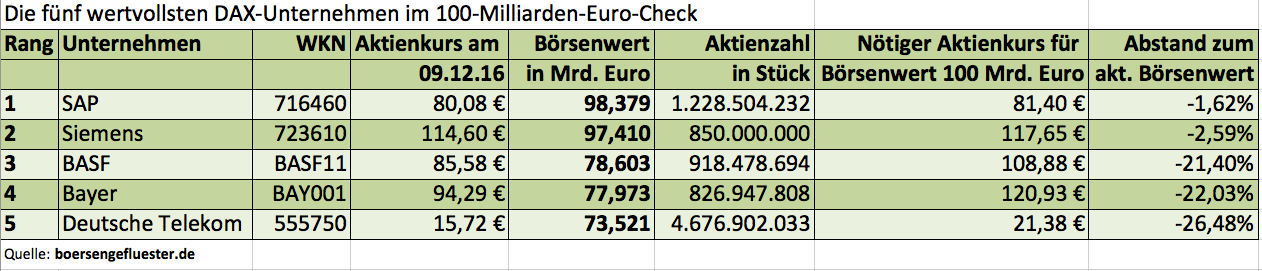

Kaufen kann man sich freilich nichts dafür, aber für das Prestige kann es sicher nicht schaden: Die Rede ist von einer Marktkapitalisierung von mindestens 100 Mrd. Euro. Zurzeit liefern sich SAP und Siemens ein Kopf-an-Kopf-Rennen in dieser Disziplin. Der Chemiekonzern BASF, als drittschwerstes Unternehmen aus dem DAX, sieht da bereits nur entfernt die Rücklichter und bewegt sich mit 78,6 Mrd. Euro etwa auf dem selben Niveau wie der ehemalige Rivale Bayer. Die Deutsche Telekom als Nummer Fünf hängt noch ein Stück weiter zurück. Für den DAX wäre es ein schönes Signal, wenn er mal wieder zwei Mitglieder aus dem 100-Milliarden-Euro-Club hätte. Schließlich gelten deutsche Unternehmen im internationalen Vergleich eher als gering kapitalisiert. Zur Einordnung: Apple kommt auf einen Börsenwert von umgerechnet fast 579 Mrd. Euro. Zur besseren Übersicht hat boersengefluester.de aus seiner Datenbank die wichtigsten Angaben in Tabellenform zusammengestellt. Demnach stehen SAP und Siemens ganz dicht unterhalb der magischen Marke – wobei der Kurs der Siemens-Aktie zurzeit die deutlich größere Dynamik aufweist. Gut möglich also, dass die Münchner sogar noch eher als SAP den Olymp erreichen. Losgelöst von solchen arithemtischen Übungen: Für boersengefluester.de sind zurzeit beide Aktien aussichtsreiche Investments. Immerhin erfüllen sie – genau wie auch BASF – sämtliche Kriterien unseres viel beachteten Permanent-Aktien-Screenings. Bei diesem Verfahren legen wir täglich die selben neun fundamentalen und charttechnischen Mindestanforderungen an alle von uns gecoverten Aktien – und das sind zurzeit immerhin 531 Stück. HIER kommen Sie zu dem exklusiven Tool. Ach ja: Wer sich eher für Small- und Midcaps interessiert, kommt bei unserem – als Ideengeber gedachten Permanent-Screening – ohnehin auf seine Kosten.

Foto: pixabay...

SAP

Kurs: 140,72

Siemens

Kurs: 272,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SAP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716460 | DE0007164600 | SE | 172.875,12 Mio € | 04.11.1988 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 212.782,20 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 43.599,71 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bayer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BAY001 | DE000BAY0017 | AG | 49.042,61 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Telekom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555750 | DE0005557508 | AG | 131.164,79 Mio € | 18.11.1996 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

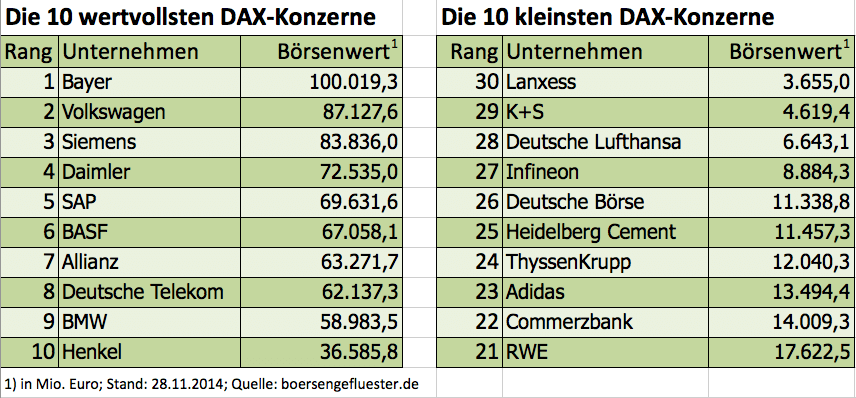

Am Freitag 28. November 2014, kurz vor Handelsschluss, war es soweit. Die Notiz der Bayer-Aktie kletterte auf ein Rekordhoch von 120,95 Euro. Damit zählt der Anteilschein im laufenden Jahr nicht nur zu den drei Top-Aktien aus dem DAX, sondern hat auch ein wenig Geschichte geschrieben. Der Vorstoß auf 120,95 Euro bedeutet nämlich gleichzeitig, dass der Pharmakonzern bei der Marktkapitalisierung die magische Grenze von 100 Mrd. Euro überschritten hat. Damit ist Bayer momentan das mit Abstand wertvollste börsennotierte deutsche Unternehmen – vor Volkswagen und Siemens.

Nach Berechnungen von boersengefluester.de haben bislang erst Allianz, Deutsche Telekom, SAP, Siemens und Volkswagen das Kunststück fertig gebracht, die Marke von 100 Mrd. Euro zu knacken. E.ON musste 2008 bei einem Börsenwert von rund 97 Mrd. Euro die Fühler strecken. Volkswagen war im gleichen Jahr mit 296 Mrd. Euro – damals tobte der Übernahmekampf mit Porsche – zeitweise der teuerste Konzern der Welt. Acht Jahre zuvor war aus heimischer Sicht lediglich die Deutsche Telekom noch wertvoller. Anfang März 2000, unmittelbar vor dem Platzen der New-Economy-Blase, brachten die T-Aktien 313,5 Mrd. Euro auf die Waagschale. Zurzeit sind davon – trotz deutlich erhöhter Aktienstückzahl – gerade einmal 62,1 Mrd. Euro übrig.

Verglichen mit Apple, dem zurzeit wertvollsten Unternehmen, spielt Deutschland aber nur im Mittelfeld. Der US-Konzern bringt es zurzeit auf eine MarketCap von umgerechnet 561 Mrd. Euro. Sollte Bayer das 140-Euro-Kursziel von Goldman Sachs (kein anderes Institut ist so zuversichtlich für Bayer wie Goldman Sachs) erreichen, käme Bayer auf einen Börsenwert von 115,77 Mrd. Euro. Das entspräche etwa dem bisherigen Spitzenniveau von Siemens aus dem Jahr 2000. Damals kamen die Münchner auf eine Kapitalisierung von 112,8 Mrd. Euro. Die Allianz schaffte es im Top auf 108,4 Mrd. Euro. SAP touchierte die 100-Milliarden-Euro-Hürde im Jahr 2000 gerade so eben. Zu jener Zeit hatte der Softwarekonzern noch Stämme und Vorzüge im Umlauf.

Zurück in die Gegenwart: Die jüngste Kursrally des DAX hat den addierten Börsenwert der 30 Indexmitglieder auf 1.077,3 Mrd. Euro – in Zahlen: 1.077.297.010.000 Euro – gehievt. Gut 38 Prozent davon entfallen auf die fünf führenden Unternehmen Bayer, Volkswagen, Siemens, Daimler und SAP. Die fünf DAX-Unternehmen am anderen Ende, Deutsche Börse, Infineon, Deutsche Lufthansa, K+S und Lanxess, kommen gerade einmal auf einen gesamten Anteil von 3,26 Prozent. Kein Wunder, dass insbesondere Lanxess mittelfristig als DAX-Absteiger gehandelt wird. Daran ändert auch der Umstand nichts, dass für die Berechnungen der Indexhüter ausschließlich der im Streubesitz befindliche Anteil der Aktien berücksichtigt wird. Kurios: Gäbe es einen „Max Mustermann" unter den DAX-Konzernen, dann wäre es momentan die Deutsche Bank. Ihr Börsenwert von 36,2 Mrd. Euro kommt nach unseren Berechnungen sehr nahe an das arithmetische Mittel von zurzeit 35,9 Mrd. Euro heran.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Die jeweiligen Rekordkurse für die 160 Einzelaktien aus DAX, MDAX, SDAX und TecDAX erfassen wir täglich und tragen sie – inklusive Datum – in unsere Übersichtstabellen ein. Um direkt zu den sehr nützlichen Tabellen zu kommen, brauchen Sie einfach nur den entsprechenden Index anklicken: DAX, MDAX, SDAX, TecDAX.[/sws_red_box]

Foto: Bayer AG...

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Die jeweiligen Rekordkurse für die 160 Einzelaktien aus DAX, MDAX, SDAX und TecDAX erfassen wir täglich und tragen sie – inklusive Datum – in unsere Übersichtstabellen ein. Um direkt zu den sehr nützlichen Tabellen zu kommen, brauchen Sie einfach nur den entsprechenden Index anklicken: DAX, MDAX, SDAX, TecDAX.[/sws_red_box]

Foto: Bayer AG...

Bayer

Kurs: 49,92

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Die jeweiligen Rekordkurse für die 160 Einzelaktien aus DAX, MDAX, SDAX und TecDAX erfassen wir täglich und tragen sie – inklusive Datum – in unsere Übersichtstabellen ein. Um direkt zu den sehr nützlichen Tabellen zu kommen, brauchen Sie einfach nur den entsprechenden Index anklicken: DAX, MDAX, SDAX, TecDAX.[/sws_red_box]

Foto: Bayer AG...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Countdown läuft – offenbar haben sich Börsianer auf die Schlagzeile „DAX 10.000“ eingeschossen. Klingt verlockend und der Weg bis dorthin ist auch nicht mehr sonderlich weit. Die zurzeit noch fehlenden 275 Punkte entsprechen einer Differenz von gerade einmal 2,8 Prozent. Boersengefluester.de hat seine Datenbank ausgewertet und Fakten zur Bewertung des Blue-Chip-Barometers gesammelt.[/sws_blue_box]

Gegenwärtig bringen es die 30 im DAX geführten Unternehmen auf einen gesamten Börsenwert von 1.071,613 Mrd. Euro – das ist so viel wie nie zuvor. Wertvollstes Unternehmen ist Volkswagen mit einer Kapitalisierung von gegenwärtig 92,11 Mrd. Euro. Es folgen Siemens mit 89,29 Mrd. Euro und Bayer mit 84,10 Mrd. Euro.

Setzt man die gesamten für 2013 von boersengefluester.de erwarteten Firmengewinne der DAX-Konzerne von 65,81 Mrd. Euro in Relation zur Kapitalisierung des DAX, ergibt sich ein Kurs-Gewinn-Verhältnis (KGV) von immerhin 16,28. Dieser Wert liegt signifikant über dem Mittelwert der vergangenen zehn Jahre, der momentan bei knapp 14 anzusiedeln ist. Auf etwa diesem Bewertungsniveau befindet sich der DAX, wenn man die Schätzungen für 2014 als Basis heranzieht – dann beträgt das DAX-KGV nämlich 14,22. Etwas günstiger als im langjährigen Schnitt sieht der DAX nur mit Blick auf die Ergebniserwartungen für 2015 aus. Hier liegt das DAX-KGV bei 12,9. KGV-Betrachtungen sind zwar populär, allerdings sind die Schätzungen stets mit enormer Unsicherheit versehen. Daran ändert auch der Umstand nichts, dass die Notenbanken derzeit alles daran geben, mit ihrer Politik die konjunkturellen Schwankungen möglichst auszuschalten. Zudem gibt es unter den Analysten zahlreiche Bereinigungsmethoden bei der Ergebnisermittlung. So verwundert es nicht, dass es auch deutliche niedrigere Angaben zum Markt-KGV gibt. Fazit Markt-KGV: Günstig sieht anders aus, Grund zur Beunruhigung besteht aber noch nicht unbedingt.

Dieser Eindruck verschlechtert sich allerdings bereits, wenn man den Blick auf die Bewertung der Einzeltitel richtet. Immerhin drei DAX-Werte haben ein KGV von mehr als 20. Bei immerhin elf Titeln liegt es nördlich von 15. Insgesamt 19 Unternehmen werden momentan mit einem Faktor von größer 13 – bezogen auf den 2015er-Gewinn – gehandelt. Lediglich vier Aktien (Deutsche Bank, Lanxess, Münchener Rück und Volkswagen) kommen zurzeit auf einstellige KGVs. Die beiden teuersten Titel aus dieser Kategorie sind – mit KGVs von jeweils mehr als 25 – Beiersdorf und der Pharmakonzern Merck KGaA.

Keinen wirklich überzeugenden Eindruck macht der DAX mit Blick auf die Dividendenrendite für 2013. Beträgt das langjährige Mittel deutlich mehr als drei Prozent, bieten die DAX-Unternehmen – auf Basis der aktuellen Schätzungen – nur eine Verzinsung von knapp 2,6 Prozent. Um zumindest Durchschnittsniveau zu erreichen, bedarf es in den kommenden Wochen also manch positiver Dividendenüberraschung. Die gute Nachricht ist allerdings, dass es bei den Einzeltiteln im DAX immer noch interessante Dividendenwerte gibt – dabei haben prominente Ausschütter wie die Deutsche Telekom oder die Versorger bereits spürbare Kürzungen angekündigt. Tipp von boersengefluester.de: Eine permanente Übersicht zu den einzelnen Ausschüttungen bietet unserer Dividenden-Kalender.

Eher zur Vorsicht mahnt das unter Value-Anlegern stark beachtete Kurs-Buchwert-Verhältnis. Auf Basis der jüngsten Zwischenberichte kommt der DAX nach Berechnungen von boersengefluester.de zurzeit auf ein KBV von 1,89. Mit Blick auf zehn Jahre lagen die heimischen Blue Chips eher bei rund 1,5. Hellhörig werden Schnäppchenjäger sogar erst, wenn sich Einzelaktien der Marke von 1,0 nähern. Allerdings greift diese Sichtweise oft zu kurz, denn Unternehmen mit einer überdurchschnittlich hohen Eigenkapitalrendite werden sich dieser Grenze wohl nur im Ausnahmefall nähern. Tipps zur richtigen Interpretation des Buchwerts finden Sie HIER.

Bleibt ein kurzer Blick auf die Charttechnik – hier in Form des Abstands zur 200-Tage-Durchschnittslinie. Für die Chartanhänger hat diese Kurve eine ähnliche Bedeutung, wie das KGV für die „Fundis“. Mittlerweile hat sich der DAX um mehr als 14 Prozent von seinem Mittelwert entfernt. Das ist eine ordentliche Wegstrecke, die beinahe nach einer ausgeprägten Konsolidierung ruft. Mitunter sind in der Vergangenheit zwar auch größere prozentuale Abstände zu beobachten gewesen. Doch waren das meist komplett andere Marktphasen wie beispielsweise scharfe Kurserholungen nach vorangegangenen Zusammenbrüchen.

[sws_red_box box_size="585"]Fazit: Keine der wichtigsten Kennzahlen bewegt sich derzeit noch voll im grünen Bereich. Die Bewertung der Einzelunternehmen ist oft bereits sehr sportlich. Dessen sollten sich Anleger bewusst sein. Getrieben wird der Markt in erster Linie von der Notenbankpolitik und fehlenden Anlagealternativen. Das kann noch eine Weile gut gehen – sicher ist das aber nicht. Letztlich könnte der Markt auch um 20 Prozent korrigieren und wäre selbst dann immer noch nicht super günstig.[/sws_red_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Top-Performer aus dem DAX, Continental, Daimler und die Deutsche Post, haben in den vergangenen zwölf Monaten zwischen 60 bis 87 Prozent an Wert gewonnen. Die schwersten Titel in dem Index sind Siemens, Bayer, BASF, Daimler und Allianz. In den vergangenen Jahren hat sich die Gewichtung der einzelnen Sektoren deutlich verschoben. Während die Bedeutung der Finanzwerte gesunken ist, ist jene der Autoaktien erheblich gestiegen.[/sws_blue_box]

Fast täglich markiert der DAX Rekordstände: Im Gegensatz zu vielen anderen großen Länderindizes enthält der DAX als Performanceindex allerdings auch die Dividenden. Der DAX Kursindex hingegen notiert noch um rund 20 Prozent unter dem Niveau des ehemaligen Rekords vom März 2000. Damit hat er allerdings bei Weitem nicht so schlecht abgeschnitten wie der Euro Stoxx 50 – notiert der europäische Leitindex doch um mehr als 40 Prozent unter dem Allzeithoch.

Die Top-Performer im DAX waren in den vergangenen zwölf Monaten die Vertreter aus zyklischen Branchen, denn sie haben nicht zuletzt von der zwischenzeitlichen leichten Konjunkturerholung in Europa merklich profitiert: Continental, Daimler und die Deutsche Post. Klar angeführt wird die Rangliste dabei von Continental – immerhin 87 Prozent beträgt das Kursplus. Der Autozulieferer hat starke Quartalszahlen vorgelegt, woraufhin das Papier auf Rekordhöhen geklettert ist. „Wir spüren inzwischen in Europa eine Stabilisierung des Geschäftsverlaufs“, gibt sich Vorstandschef Elmar Degenhart zuversichtlich. Der Konzern ist stark abhängig von der wirtschaftlichen Lage auf dem Heimatkontinent, erzielt er doch hier mehr als die Hälfte des Umsatzes. Mit großem Abstand folgt Nordamerika vor Asien. Nachdem die Nachfrage in Europa gerade im Geschäft mit Ersatzreifen lange schwach war, machen sich nun allmählich Nachholeffekte bemerkbar. Für Entlastung sorgen zudem die niedrigeren Kautschukpreise. Degenhardt hat die Prognose für die bereinigte operative Marge auf „mindestens 10,5 Prozent“ angehoben. Zuvor hatte er mehr als zehn Prozent in Aussicht gestellt. Da störte es Investoren auch nicht, dass der Umsatzausblick wegen des starken Euro ein bisschen reduziert worden war.

Mit einem Wertzuwachs von 64 Prozent fährt die Daimler-Aktie auf den zweiten Platz vor. Dabei hätte zu Jahresbeginn wohl kaum jemand gedacht, dass sich die Notiz 2013 bis in den Bereich um 60 Euro vortasten wird. Investoren erwarten, dass Vorstandschef Dieter Zetsche nicht zuletzt bei der Pkw-Sparte Mercedes-Benz Cars die Profitabilität in den nächsten Jahren weiter verbessern wird. Zetsche will zudem das Wachstum im China-Geschäft ankurbeln. Zuletzt hat der Konzern einen Anteil von zwölf Prozent am chinesischen Partner BAIC Motor gekauft.

Auf Rang drei folgt die Deutsche Post mit einem Kursplus von annähernd 60 Prozent für die vergangenen zwölf Monate. Dem Konzern kommen der Paketboom und das starke Expressgeschäft zugute. Post-Chef Frank Appel erwartet, dass wegen des starken Internethandels in den Wochen vor Weihnachten mehr als acht Millionen Pakete am Tag transportiert werden. Das wäre ein deutliches Plus gegenüber dem 2007er-Rekord von sieben Millionen Stück. Wegen des florierenden Versandhandels will die Post verstärkt in Polen, Tschechien und den Benelux-Staaten expandieren. Im Briefgeschäft hat der Konzern für 2014 eine Erhöhung des Preises für Standardbriefe um 2 Cent auf 60 Cent beantragt. Das würde den Gewinn um 50 Mio. Euro erhöhen. Anfang 2013 hatte der Konzern das Briefporto um 3 Cent erhöht. Rund 100 Mio. Euro sollte diese Entscheidung dem Unternehmen zusätzlich in die Kassen spülen.

Eine andere Reihenfolge ergibt sich beim Blick auf einflussreichsten DAX-Unternehmen. Zwar kann dem Volkswagen-Konzern mit einem gesamten Börsenwert von fast 89 Mrd. Euro kein anderer Titel das Wasser reichen. Innerhalb des DAX sind dennoch Siemens, Bayer, BASF, Daimler und Allianz die gewichtigsten Unternehmen. Grund: Die Deutsche Börse berücksichtigt bei ihren Berechnungen nur die Aktien, die sich im Streubesitz (Free Float) befinden. Zusätzlich wird das Gewicht einzelner Aktien im Index vierteljährlich auf zehn Prozent begrenzt.

Schwerster Wert in dem Index mit einem Börsenwert von 73,7 Mrd. Euro und einer Gewichtung von zehn Prozent ist Siemens. Damit verteidigt der Konzern die Spitzenposition der vergangenen Jahre. Der neue Vorstandschef Joe Kaeser will im Geschäftsjahr 2013/14, das im September endet, den Gewinn je Aktie um 15 Prozent auf mindestens 5,84 Euro steigern. Dazu soll die operative Marge, die im vergangenen Jahr bei 7,5 Prozent gelegen hat, um zwei bis drei Prozentpunkte verbessert werden. Dabei hilft, dass der Großteil der Kosten für das Sparprogramm bereits im vergangenen Jahr verbucht worden sind. Ohne die Sonderkosten hätte die Marge bereits im vergangenen Jahr knapp unter dem unteren Ende des neuen Renditeziels gelegen, weshalb es nicht gerade ambitioniert ist. Zudem will der Konzern in den nächsten zwei Jahren Aktien im Wert von bis zu 4 Mrd. Euro zurückkaufen. Pläne zu einem Konzernumbau will der Siemens-Veteran Kaeser allerdings erst im Mai 2014 präsentieren.

Mit einem Gewicht von 9,8 Prozent rangiert Bayer auf dem zweiten Rang. Die Aktie markiert ebenso wie der DAX fast täglich Rekordwerte. Zwar bremst der starke Euro das Gesundheitsgeschäft. Das hat Bayer im dritten Quartal aber im Pharma- und im Agrogeschäft wettgemacht. Investoren setzen darauf, dass die erfreuliche Geschäftsentwicklung im Gesundheitsgeschäft weitergeht. Vorstandschef Marijn Dekkers will mit fünf neuen Medikamenten in diesem Jahr einen Umsatz von mehr als 1,4 Mrd. Euro erzielen. Zu den Präparaten gehören der Gerinnungshemmer Xarelto, das Augenmedikament Eylea und zwei Krebsmedikamente. Dekkers reduzierte zwar die Umsatzprognose des Konzerns für das Gesamtjahr ein wenig. Hingegen bekräftigte er den Ergebnisausblick.

Die BASF-Aktie ist zuletzt ebenfalls auf Allzeithochs geklettert. Mit einem Gewicht von 8,9 Prozent belegt sie den dritten Platz. Der Chemiekonzern verspürt eine Belebung des Geschäfts mit Katalysatoren und Spezialkunststoffen für Autos. Vorstandschef Kurt Bock drückt zudem weiter kräftig auf die Kostenbremse. Das laufende Sparprogramm soll ab Ende 2015 zu jährlichen Einsparungen von einer Mrd. Euro führen. Der Firmenlenker warnte zudem eindringlich vor den Folgen der Energiewende für die energieintensive Chemieindustrie, zumal die Konkurrenten in den USA von stark gesunkenen Rohstoffpreisen profitieren. Das 2014er-KGV ist mit 13 deutlich niedriger als das bei Bayer mit 15. Auf dem Platz vier folgt Daimler mit einem Gewicht von 7,7 Prozent vor der Allianz mit 7,2 Prozent.

Bemerkenswert: Während bei den größten Einzeltiteln zuletzt nur punktuelle Verschiebungen zu beobachten waren, hat sich die Bedeutung einzelner Sektoren zum Teil deutlich verändert. Ende 2009 hießen die fünf Schwergewichte Siemens (Börsenwert 46,1 Mrd. Euro, Gewicht 9,1 Prozent), E.ON, Bayer, Allianz und BASF. Ein Jahr später war Daimler anstelle der Allianz in das Quintett aufgerückt. Den Platz in der Gruppe konnte Daimler jedoch nicht lange halten. 2011 verlor der Autobauer ebenso seinen Platz wie E.ON. Ersetzt wurden sie durch SAP und den Rückkehrer Allianz. In diesem Jahr hat Daimler die Walldorfer Softwareschmiede SAP verdrängt.

Mit einem Gewicht von 19,4 Prozent ist der Sektor „zyklischer Konsum“ der schwerste. Zu ihm gehören die Autobauer (BMW, Daimler, Volkswagen) und Continental, sowie Adidas und die Lufthansa. Davon bringen allein die Fahrzeughersteller 16,3 Prozent auf die Waage. Mit 17,8 Prozent rangieren die Finanzwerte, von der Allianz, über die Commerzbank, die Deutsche Bank, die Deutsche Börse bis zur Münchener Rück auf Rang zwei. Während das Geschäft bei den Versicherern floriert, hatten die Banken in den vergangenen Jahren mit erheblichen Problemen zu kämpfen.

So hat Allianz-Chef Michael Diekmann zuletzt starke Quartalsergebnisse vorgelegt. Trotz der Flut und Hagelschäden will er die bisherige Zielmarke von 9,7 Mrd. Euro beim operativen Gewinn für das Gesamtjahr übertreffen. Wenn alles glatt geht, dürfte die Dividende steigen. Analysten prognostizieren ein Plus von mehr als 15 Prozent auf rund 5,25 Euro je Aktie.

Die Aktie der Deutsche Bank gehört hingegen einmal mehr zu den Underperformern im DAX. Im dritten Quartal hat der hiesige Branchenprimus weitere 1,2 Mrd. Euro für Rechtsstreitigkeiten zurückgestellt. Seit Jahresanfang sind sie damit um fast 2 Mrd. Euro gestiegen. Zudem enttäuschte das Geschäft im Investmentbanking wegen des gesunkenen Anleihenhandels. Mit einer bereinigten Eigenkapitalquote von lediglich 3,1 Prozent liegt der Konzern teilweise deutlich hinter Konkurrenten zurück. Das Management muss daher die Bilanzsumme weiter verkürzen und Vermögenswerte verkaufen. Wie stark die Bedeutung des Finanzsektors trotz der starken Kurserholung bei der Allianz und der Münchner Rück gesunken ist, zeigt, dass das Gewicht des Sektors Ende 2009 bei 20,5 Prozent lag. Damit war er einsamer Spitzenreiter im DAX vor Versorgern mit 14,9 Prozent. Der Sektor „zyklischer Konsum“ lag mit 11,4 Prozent lediglich im Mittelfeld. Wenigstens in einer Rangliste hat die Deutsche Bank den Spitzenplatz belegt: Mit einem Handelsvolumen von 54,6 Mrd. Euro war sie in den vergangenen zwölf Monaten die meistgehandelte Aktie auf Xetra. Auf den nächsten Plätzen liegen BASF (50,6 Mrd. Euro) und Siemens (49,9 Mrd. Euro).

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Continental

Kurs: 72,86

Mercedes-Benz Group

Kurs: 44,29

DHL

Kurs: 56,94

Volkswagen VZ

Kurs: 71,44

Siemens

Kurs: 272,10

Bayer

Kurs: 49,92

BASF

Kurs: 48,85

SAP

Kurs: 140,72

Allianz

Kurs: 421,00

Deutsche Bank

Kurs: 31,00

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Etliche hiesige Unternehmen haben trotz des Gegenwinds vom starken Euro überzeugende Quartalszahlen vorgelegt und die Prognose für das Gesamtjahr bekräftigt. Wir stellen unsere Favoriten aus DAX, MDAX und TecDAX vor.[/sws_green_box]

Die Quartalssaison in Deutschland läuft auf vollen Touren und sie zeigt einmal mehr, dass sich hiesige Firmen in dem schwierigen Konjunkturumfeld wacker schlagen. Einer der Höhepunkte der Berichtssaison aus dem DAX war Volkswagen, sind doch die Vorzugsaktien nach der Vorlage der Ergebnisse auf neue Rekordwerte geschossen. Der Konzern profitierte vor allem von der Tochter Porsche, die seit August 2012 konsolidiert wird. Allerdings litt Volkswagen zuletzt unter dem starken Euro. Deswegen ging der Umsatz im dritten Quartal um vier Prozent auf 47 Mrd. Euro zurück. Bereinigt um Währungseffekte hätten die Wolfsburger ein Erlösplus von drei Prozent ausgewiesen. Wegen der Konsolidierung von Porsche stieg der operative Gewinn dennoch um 20 Prozent auf 2,78 Mrd. Euro. Finanzchef Hans Dieter Pötsch will in diesem Jahr den 2012er-Umsatzrekord von 192,7 Mrd. Euro knacken und einen operativen Gewinn von 11,5 Mrd. Euro erwirtschaften. Dass VW-Chef Martin Winterkorn diese Ziele als „sehr ambitioniert“ bezeichnete, störte Investoren nicht.

Mit einem Ergebnis von 8,56 Mrd. Euro nach neun Monaten lag der Konzern zwar um rund 300 Mio. Euro hinter der eigenen Planung zurück. Finanzchef Pötsch will daher umso mehr auf die Kosten achten. „Unser Fokus liegt auf einer konsequenten Kosten- und Investitionsdisziplin“, sagte er. Anhaltend kräftigen Rückenwind hat der Konzern zudem aus China. In dem Land der Mitte verkaufen die Wolfsburger rund jedes Dritte ihrer Autos. Zugute kommt dem Unternehmen zudem das Baukastensystem. Durch den Einsatz von Gleichteilen sanken die Kosten im Pkw-Bau seit Jahresanfang um 1,1 Mrd. Euro. Bis 2015 visiert Bötsch durch das Baukastensystem Einsparungen von 2,7 Mrd. Euro an. Die Vorzugsaktie könnte die Klettertour fortsetzen, ist sie doch mit einem 2014er-KGV von acht viel günstiger bewertet als der DAX. Dabei prognostizieren Analysten für 2014 ein Gewinnplus von stattlichen 16 Prozent.

Kräftige Kursgewinne hat auch die Daimler-Aktie nach der Präsentation der Ergebnisse verbucht. Inzwischen notiert sie auf dem höchsten Stand seit 2008. Im dritten Quartal war das Ergebnis aus fortgeführten Geschäften um 15 Prozent auf 2,23 Mrd. Euro geklettert. Aufgrund eines Rekordabsatzes war der Umsatz um fünf Prozent auf 30,1 Mrd. Euro gestiegen. Der Stuttgarter Autobauer hat nun erstmals eine Prognose für 2013 abgegeben. So soll das um Sondereffekte, wie der Verkauf der Anteile an dem Flugzeugbauer EADS, bereinigte operative Ergebnis rund 7,5 Mrd. Euro erreichen. Das läge allerdings unter dem Vorjahreswert von 8,1 Mrd. Euro.

In den kommenden Jahren will der Konzern den operativen Gewinn weiter verbessern. Dazu sollen die Kosten bis Ende 2014 um mehr als 3,5 Mrd. Euro gesenkt werden. Vorstandschef Dieter Zetsche kann nicht zufrieden sein, lag doch die operative Marge bei der Pkw-Sparte Mercedes Benz Cars zuletzt mit 7,3 Prozent zwar über dem Vorjahresniveau aber deutlich unter den aktuellen Werten der Konkurrenten BMW und Audi von rund zehn Prozent. Zur Ergebnisverbesserung soll auch die neue S-Klasse beitragen, die seit kurzem in China und den USA auf dem Markt ist. Der Konzern investiert zudem in den kommenden beiden Jahren rund 300 Mio. Euro in seine Lkw-Werke in Brasilien, um an dem dortigen starken Marktwachstum teilzuhaben. Mit einem KGV von 10,5 ist Daimler zwar deutlich höher bewertet als Volkswagen. Dennoch könnte das Papier die Klettertour fortsetzen. Der Börsenwert liegt bei 64,2 Mrd. Euro.

Ebenso wie Daimler hat auch SAP mit den Quartalszahlen positiv überrascht. Weil sich nicht zuletzt das Geschäft in China erholt hat, hat die Walldorfer Softwareschmiede trotz des Gegenwinds von der Währungsseite ein Umsatzplus von zwei Prozent auf 4,05 Mrd. Euro verbucht. So war Lizenzsoftware in Lateinamerika stark gefragt. Weil Kunden – vor allem in den USA – jedoch verstärkt auf Mietsoftware umsteigen, ging der Lizenzumsatz des Unternehmens um fünf Prozent auf 975 Mio. Euro zurück. Finanzvorstands Werner Brandt hat stark auf die Kosten geachtet, weshalb der Gewinn vor Steuern im dritten Quartal um mehr als ein Viertel auf 1,04 Mrd. Euro geklettert ist. „SAP hatte im dritten Quartal eine sehr gute Entwicklung, wenn man das zum Teil schwierige gesamtwirtschaftliche Marktumfeld und den deutlich negativen Währungseinfluss berücksichtigt“, sagte Brandt.

Deutschlands einziger bedeutender Softwarekonzern von Weltrang hat daher die Prognose für das Gesamtjahr bekräftigt. Bei den Software- und softwarebezogenen Dienstleistungen peilt Brandt ein währungsbereinigtes Umsatzplus von mehr als zehn Prozent an. Im Sommer hatte der Finanzvorstand die Latte von elf bis 13 Prozent ein wenig gesenkt. Für das Gesamtjahr peilt er einen bereinigten Betriebsgewinn von 5,85 bis 5,95 Mrd. Euro an. Das wäre ein deutlicher Anstieg gegenüber dem 2012er-Wert von 5,21 Mrd. Euro. Der bestätigte Ausblick begeisterte Investoren, weil sich beispielsweise der US-Softwareriese Oracle zuletzt skeptisch zu den Geschäftsperspektiven geäußert hatte. Die Entwicklung der SAP-Aktie dürfte in den nächsten Quartalen davon abhängen, wie schnell SAP das Cloud-Geschäft ausbauen kann. Es hat derzeit noch eine deutlich niedrigere Marge als das herkömmliche Lizenzgeschäft. Die Aktie könnte sich in den nächsten Monaten weiter erholen, zumal sie mit einem 2014er-KGV von 15,7 angesichts der hohen Profitabilität nicht zu teuer ist.

BASF und Bayer haben Investoren mit den Ergebnissen und dem Ausblick ebenfalls überzeugt. Der weltgrößte Chemiekonzern hat im dritten Quartal den Umsatz trotz Gegenwinds von der Währungsseite um 1,5 Prozent auf 17,7 Mrd. Euro gesteigert, nicht zuletzt weil die Nachfrage im Öl- und Gasgeschäft gestiegen war. Das Geschäft mit Katalysatoren und Spezialkunststoffen für die Autoindustrie lief ebenfalls gut. Der bereinigte operative Gewinn kletterte um 15 Prozent auf knapp 1,7 Mrd. Euro und zeigt einmal mehr die hohe Profitabilität von BASF. Hauptgrund für den Ergebnissprung sind allerdings geringere Belastungen im Zusammenhang mit Aktienoptionen für Manager. Vorstandschef Kurt Bock bekräftigte die Prognose, im Gesamtjahr Umsatz und Ergebnis zu steigern. Allerdings warnte Bock: „Wir rechnen nicht mit einer Belebung des globalen Wirtschaftswachstums im vierten Quartal 2013.“ Er will daher weiter auf die Kostenbremse treten. „Wir liegen da voll im Plan und werden dieses Jahr noch einmal 300 Mio. Euro erreichen“, sagte Bock. Ab Ende 2015 soll das Sparprogramm jährliche Einsparungen von einer Mrd. Euro liefern.

Bock warnte zudem vor den negativen Folgen der Energiewende in Deutschland für die energieintensive Chemieindustrie, während die Konkurrenten aus den USA von den stark gesunkenen Gaspreisen profitieren. BASF denke darüber nach, wie man von der dortigen Situation profitieren könne, indem man beispielsweise dort weiter investiert. Gleichzeitig hielten sich Unternehmen aus der Branche mit Investitionen in Europa zurück. Die Aktie könnte in den nächsten Quartalen weiter haussieren. Anleger, die auf eine Konjunkturerholung in Europa setzen wollen, finden in BASF einen Zykliker par excellence. Aufgrund der erwarteten starken Gewinnsteigerungen für die nächsten Jahre ist das Papier mit einem KGV von 12,9 nicht zu teuer.

Fans von defensiven Aktien sollten sich Bayer anschauen. Die Aktie läuft ebenso wie die von BASF von Rekordhoch zu Rekordhoch. Bayer hat im vergangenen Quartal von der guten Nachfrage im Gesundheits- und Agrochemiegeschäft profitiert. Damit hat der Konzern den Rückgang in der Kunststoffsparte weitgehend wettgemacht. Der Umsatz lag damit stabil bei 9,6 Mrd. Euro, obwohl der starke Euro die Ergebnisse des Gesundheitsgeschäfts gedrückt hat. Der operative Gewinn stieg hingegen um 7,7 Prozent auf knapp zwei Mrd. Euro. Vorstandschef Marijn Dekkers bekräftigte den Ausblick: „Unsere Konzernprognose für 2013 behalten wir bei, auch wenn diese zunehmend ambitioniert ist.“ Die Umsatzlatte hat der Firmenlenker allerdings etwas niedriger gelegt. Der Erlös soll nun währungsbereinigt um vier bis fünf Prozent auf rund 40 Mrd. Euro zulegen. Der starke Euro soll das Ergebnis um 200 bis 250 Mio. Euro belasten. Beim bereinigten Gewinn je Aktie sieht der Firmenlenker weiterhin ein Plus im oberen einstelligen Prozentbereich.

Zufrieden waren Investoren vor allem mit dem Ausblick für die neuen Pharmaprodukte. Fünf von ihnen, darunter der Gerinnungshemmer Xarelto und die Krebsmedikamente Stivarga und Xofigo, sollen im Gesamtjahr einen Umsatz von „mehr“ als 1,4 Mrd. Euro erzielen. Die erwarteten kräftigen Gewinnsteigerungen könnten dafür sorgen, dass die Aktie die Klettertour fortsetzt.

Wenig begeistert waren Investoren hingegen von der Prognose des MDAX-Konzerns Krones, weshalb die Aktie kurzfristig deutlich unter Druck gekommen war. Wegen des guten Geschäfts hatte der Hersteller von Getränkeabfüllanlagen bereits einen Ausblick auf 2014 gewagt, allerdings lag der leicht unter den Schätzungen der Analysten. So soll der Umsatz um vier Prozent steigen und die Marge für den Gewinn vor Steuern 6,2 Prozent erreichen. Etliche Investoren haben offensichtlich übersehen, dass Krones für konservative Prognosen bekannt ist. Im dritten Quartal war der Umsatz um 7,8 Prozent auf 655,4 Mio. Euro geklettert. Der Gewinn vor Steuern lag bei beachtlichen 37,4 Mio. Euro. Weil der Auftragseingang kräftig zugelegt hat, gehen die Oberpfälzer von anhaltend guten Geschäften im vierten Quartal aus. Sie wollen weiter von ihrer guten Stellung in den Schwellenländern profitieren. Der Vorstand bekräftigte zudem die 2013er-Prognose. Mittelfristig soll die operative Marge auf sieben Prozent hochgeschraubt werden. Die Aktie könnte den Kursrückschlag schon bald aufholen. Denn die Aussichten für das Unternehmen sind weiterhin hervorragend. Denn mit steigendem Wohlstand greifen Konsumenten verstärkt zu abgepackten Getränken. Der Börsenwert liegt bei zwei Mrd. Euro.

Im Gegensatz zu Krones hat die Aktie von Hugo Boss nach der Zahlenvorlage deutlich zugelegt. Dabei waren die Umsätze im dritten Quartal um lediglich zwei Prozent auf 658 Mio. Euro geklettert. Das lag unter den Erwartungen der Analysten. Bereinigt um Währungseffekte hätte das Plus allerdings bei fünf Prozent gelegen. Vorstandschef Claus-Dietrich Lahrs konkretisierte die Prognose: für 2013 peilt er beim währungsbereinigten Umsatz und beim operativen Gewinn einen Anstieg um sechs bis acht Prozent an. Bisher hatte der Firmenlenker ein hohes einstelliges Plus in Aussicht gestellt. Lahrs baut das Geschäft mit den eigenen Filialen zulasten des Großhandelsgeschäfts weiter aus. Während die eigenen Läden ein Umsatzplus von 18 Prozent im dritten Quartal verbucht haben, gingen die Erlöse im Großhandel um zehn Prozent zurück. Gegenüber dem ersten Halbjahr habe die Nachfrage in den eigenen Läden spürbar angezogen, sagte Lahrs. „Wir rechnen deshalb im vierten Quartal mit kräftigen Umsatz- und Ergebniszuwächsen.“ Bis Ende 2013 soll die Zahl der eigenen Läden gegenüber dem Vorjahreswert um 50 steigen. Inzwischen steuern die eigenen Filialen mehr als die Hälfte des Konzernumsatzes bei. Anlegern gefallen nicht nur die hohe Profitabilität und die erwarteten deutlichen Gewinnsteigerungen, sondern auch die 2013er-Dividendenrendite, die bei rund 3,6 Prozent liegt.

Ebenso wie Hugo Boss hat der starke Euro auch den Schmierstoffhersteller Fuchs Petrolub belastet. Deswegen lag der Umsatz mit 468,7 Mio. Euro knapp unter dem Vorjahreswert. Ohne Währungseffekte hätte ein Zuwachs um 5,1 Prozent zu Buche gestanden, zumal das Geschäft in den USA merklich in Schwung gekommen ist. „Die Amerikaner sind wieder auf der Spur“, sagte Vorstandschef Stefan Fuchs. Mit den Konzernergebnissen war Fuchs sichtlich zufrieden. Es sei „das bisher beste Ergebnisquartal“, sagte der Firmenlenker. „Wir konnten noch einmal eine Schippe drauflegen.“ Neben dem Heimatmarkt florierte das Geschäft auch in China, Frankreich und Polen. Der operative Gewinn stieg um sechs Prozent auf 83,4 Mio. Euro. Fast die Hälft davon kommen aus der Heimatregion Europa. Der MDAX-Konzern peilt nach dem 2012er-Rekord beim operativen Gewinn für 2013 einen neuen Spitzenwert an. Der Konzern hatte zuletzt Werke in China und Russland eröffnet. Ende 2013 oder Anfang des nächsten Jahrs soll Spatenstich für ein Werk in Brasilien sein. Die hervorragende Profitabilität des Unternehmens spricht dafür, dass die Aktie den Aufwärtstrend fortsetzen könnte.

Beeindruckende Zahlen hat auch das IT-Systemhaus Bechtle vorgelegt, woraufhin die TecDAX-Aktie auf neue Allzeithochs geklettert ist. Der Börsenwert liegt bei rund 1 Mrd. Euro. Im dritten Quartal war der Umsatz um zehn Prozent auf 558 Mio. Euro geklettert. Damit hat sich das Wachstum deutlich beschleunigt, lag es doch im ersten Halbjahr bei fünf Prozent. Zugute kommt dem Konzern, der sich auf die Regionen Deutschland, Schweiz und Österreich fokussiert, die starke Positionierung bei Auftraggebern der öffentlichen Hand. Der Gewinn vor Steuern war im dritten Quartal um 30 Prozent auf 24,5 Mio. Euro hochgeschossen. Die Marge hatte sich damit auf 4,4 Prozent verbessert und zeigt damit eindrucksvoll, wie stark sich Skaleneffekte auswirken. Im ersten Halbjahr war sie noch bei 2,8 Prozent gelegen, weil nach dem kräftigen Stellenaufbau hohe Personalkosten das Ergebnis belastet hatten. Vorstandschef Thomas Olemotz will das organische Wachstum des Konzerns weiter vorantreiben. Der Firmenlenker möchte zudem den Konzentrationsprozess in der Branche nutzen, um den Akquisitionskurs der vergangenen Jahre fortzusetzen und so weiter Marktanteile zu gewinnen. Für das Gesamtjahr hat er eine Steigerung des Umsatzes und des Ergebnisses in Aussicht gestellt. Analysten prognostizieren für 2013 einen Umsatzanstieg um rund sechs Prozent auf 2,2 Mrd. Euro. Der Gewinn je Aktie soll um 8,5 Prozent auf 2,92 Euro vorankommen. Im nächsten Jahr soll sich das Ergebnisplus auf 14 Prozent beschleunigen.

Mit einem Börsenwert von knapp 500 Mio. Euro ist Nemetschek zwar nur halb so groß wie Bechtle, allerdings haussiert die Aktie des Anbieters von Bausoftware. Der Konzern hat in den Kernmärkten Deutschland, Schweiz und Österreich eine starke Position. Zudem expandiert er außerhalb der Kernmärkte, zum Beispiel in Mittel- und Südamerika und hat dort über die Tochter Graphisoft deren mexikanischen Distributionspartner Anzix gekauft. Im dritten Quartal war der Konzernumsatz um 5,8 Prozent auf 45,8 Mio. Euro geklettert. Fast die Hälfte der Erlöse machen Wartungsumsätze aus. Da zudem der Softwareanteil an den Konzernerlösen sehr hoch ist, lag die operative Marge bei stattlichen 25 Prozent. Vorstand Tobias Wagner, der sein Amt im August angetreten hat, gab sich zuversichtlich: „Die Nemetschek Gruppe ist auf dem Weg, um die gesteckten Ziele für das Gesamtjahr zu erreichen.“ Er visiert ein Umsatzwachstum von sechs Prozent und eine operative Marge von 22 bis 24 Prozent an. Die aktuellen Gewinnschätzungen der Analysen liegen am oberen Rand der Prognose. Für 2013 gehen die Profis von einem Anstieg des Gewinns je Aktie um rund 25 Prozent und für das nächste Jahr von rund 20 Prozent aus. Angesichts dessen und der hohen Profitabilität könnte die Aktie mit einem 2014er-KGV von rund 17 weiter haussieren.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]

Foto: Fuchs Petrolub AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Volkswagen VZ

Kurs: 71,44

Porsche Auto. Hold. VZ

Kurs: 27,17

Mercedes-Benz Group

Kurs: 44,29

SAP

Kurs: 140,72

BASF

Kurs: 48,85

Bayer

Kurs: 49,92

Krones

Kurs: 107,80

Hugo Boss

Kurs: 37,96

Bechtle

Kurs: 31,06

Nemetschek

Kurs: 56,05

© boersengefluester.de | Redaktion

Im Trubel um den 25. DAX-Geburtstag ist beinahe untergegangen, dass der Zeitpunkt für die Halbjahresbilanz gekommen ist. Und da schneidet der Blue-Chip-Index diesmal gar nicht so gut ab. Bezogen auf die komplette Indexfamilie aus DAX, MDAX, SDAX und TecDAX belegt der DAX mit einer Performance von 4,56 Prozent seit Jahresbeginn nämlich nur den letzten Platz. Knapper Sieger ist mit einem Kurszuwachs von 15,04 Prozent der MDAX. Dicht dahinter folgt der TecDAX mit einem Plus von 14,28 Prozent. Der Small-Cap-Index SADAX legte in den ersten sechs Monaten 2013 um 10,40 Prozent zu. Zwar markierte der DAX am 22. Mai 2013 mit 8530,89 Punkten (auf Schlusskursbasis) sogar eine neue Rekordmarke. Aber selbst gemessen an dem All-Time-High beträgt die Performance „nur“ 12,1 Prozent. Auch in dieser Disziplin führt der MDAX mit einem zwischenzeitlichen Plus von in der Spitze 20,1 Prozent. Der TecDAX entfernte sich zwischenzeitlich um Plus 18,3 Prozent vom Schlussstand 2012. Der SDAX schaffte eine maximale Nordrichtung von 16,4 Prozent. Immerhin: Vom 3. Mai bis zum 19. Juni – das waren 34 Handelstage – schaffte es der DAX, sich oberhalb der Marke von 8000 Punkten zu halten. Aus dem Halbjahresrennen ging das Leitbarometer mit einem Stand von 7959,22 Zählern.

Innerhalb des DAX gab es im ersten Halbjahr – ohne Berücksichtigung von Dividendenzahlungen – 18 Aktien mit einer positiven Kursentwicklung. Bei zwölf Titeln liegen die Anleger dagegen hinten. Auch inklusive der ausgeschütteten Dividenden ändert sich an diesem Bild nichts. Zwischen den Höchstkursen vom Mai und der Kurskorrektur aus dem April gab es eine maximale Kursspanne von 1071 Punkten. Die fünf DAX-Aktien mit der besten Wertentwicklung im ersten Halbjahr waren Adidas (+ 20,3 Prozent), Merck KGaA (+ 18,1 Prozent), Henkel Vorzüge (+ 14,9 Prozent), Bayer (+ 13,4 Prozent) und Deutsche Post (+ 13,3 Prozent). Auffällig: Sämtliche Unternehmen stammen aus eher defensiven Branchen.

Auf der Verliererseite finden sich dagegen DAX-Gesellschaften aus eher konjunktursensiblen Bereichen – und hier ging es teilweise ganz schön zur Sache. Die rote Laterne hält die Commerzbank mit einem Wertverlust von 40,8 Prozent. Ein Mysterium, warum die Commerzbank in nahezu allen Internetforen die meisten Beiträge und das größte Interesse auf sich vereint. Letztlich konnten die Anleger mit dieser Aktie in den vergangenen sechs Jahren fast nur verlieren. Deutlich abwärts ging es seit Jahresbeginn aber auch mit den Anteilscheinen von Lanxess (– 28,4 Prozent), ThyssenKrupp (– 23,2 Prozent), den Stämmen von RWE (– 22,2 Prozent) und dem Düngemittelproduzenten K+S (– 19,7 Prozent). Pikant: Die Papiere des Chemiekonzerns Lanxess haben seit der DAX-Aufnahme im September 2012 nun bereits 30 Prozent an Wert eingebüßt. Die gleichzeitig mit den Leverkusenern in den DAX eingezogenen Papiere des Reifenherstellers Continental haben in dieser Zeit um 22 Prozent gewonnen.

Innerhalb des 50 Werte umfassenden MDAX gab es im ersten Halbjahr 34 Sieger und 16 Verlierer. Mit 14.303,59 Punkten erreichte der Midcap-Index am 28. Mai 2013 ein neues historisches Hoch. An insgesamt 15 Tagen schloss der MDAX im laufenden Jahr oberhalb der Marke von 14.000 Zählern. Die höchsten Kurssteigerungen bescherten 2013 bislang Investments in Medienfirmen. Die Aussicht auf eine Umwandlung der Vorzüge in Stämme sowie die anstehende Sonderdividende sorgten bei ProSiebenSat.1 für ein Kursplus von stattlichen 53,3 Prozent. Der Bieterwettstreit zwischen Vodafone und dem US-Kabelnetzbetreiber Liberty Global um die Vorherrschaft bei Kabel Deutschland schob den Anteilschein der Münchner um immerhin 47,8 Prozent an.

Mit dem Flugzeugbauer EADS (+ 37,4 Prozent), Dürr (+ 36,8 Prozent) sowie dem Rohrschellenspezialisten Norma Group (+ 34,7 Prozent) tauchen drei weitere Unternehmen unter den Top 5 auf, die man so weit vorn nicht unbedingt vermutet hätte. Der Lackieranlagenhersteller Dürr unterzog seine Aktien Ende Mai durch die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 einer optischen Kurshalbierung. Gleichwohl hat sich der MDAX-Titel zuletzt deutlich von seinen Spitzenständen aus dem Mai entfernt. In der Spitze lag die Dürr-Aktie um 54 Prozent vorn. Norma kam am 8. April 2011 zu einem Kurs von 21 Euro an die Börse und rückte im März 2013 für Vossloh vom SDAX in den MDAX ein. Zuletzt hat Norma eine Firma aus Australien übernommen

Auf der Minusseite im MDAX sticht insbesondere der Stahlhersteller Salzgitter mit einem Minus von 37,2 Prozent negativ hervor. Zwei Gewinnwarnungen sind trotz eines ohnehin schwachen Branchenumfelds einfach zu viel. 2013 müssen sich die Anleger nochmals auf Verluste einstellen. Der Titel ist nur noch eine Langfrist-Turnaround-Spekulation. Auf den weiteren Abstiegsplätzen folgen Südzucker (– 23,3 Prozent), Aurubis (– 22,3 Prozent), TAG Immobilien (– 14,2 Prozent) und Gerry Weber (– 12,4 Prozent). Bei Südzucker geht es seit März bergab. Nach einem Rekordjahr erwartet der Zuckerproduzent nun rückläufige Erträge. Eine „Schlecht-Wetter-Gewinnwarnung“ schickte Textilfabrikant Gerry Weber zuletzt an seine erfolgsverwöhnten Anteilseigner. Beim Wohnimmobilienkonzern TAG wollen die Investoren nun offenbar erst einmal abwarten, ob die Hamburger den forschen Expansionskurs auch schultern können. Zudem buhlen immer mehr Immobiliengesellschaften um die Gunst der Anleger. Der MDAX ist fast so eine Art Immo-DAX geworden. Die Kupferhütte Aurubis musste zum Halbjahr einen kräftigen Gewinnrückgang eingestehen.

...

Adidas

Kurs: 183,60

Commerzbank

Kurs: 38,85

Kabel Deutschland

Kurs: 93,50

Dürr

Kurs: 17,42

Salzgitter

Kurs: 51,40

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„If you can’t measure it, you can’t manage it.“

Peter F. Drucker

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL