Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#604843

© boersengefluester.de | Redaktion

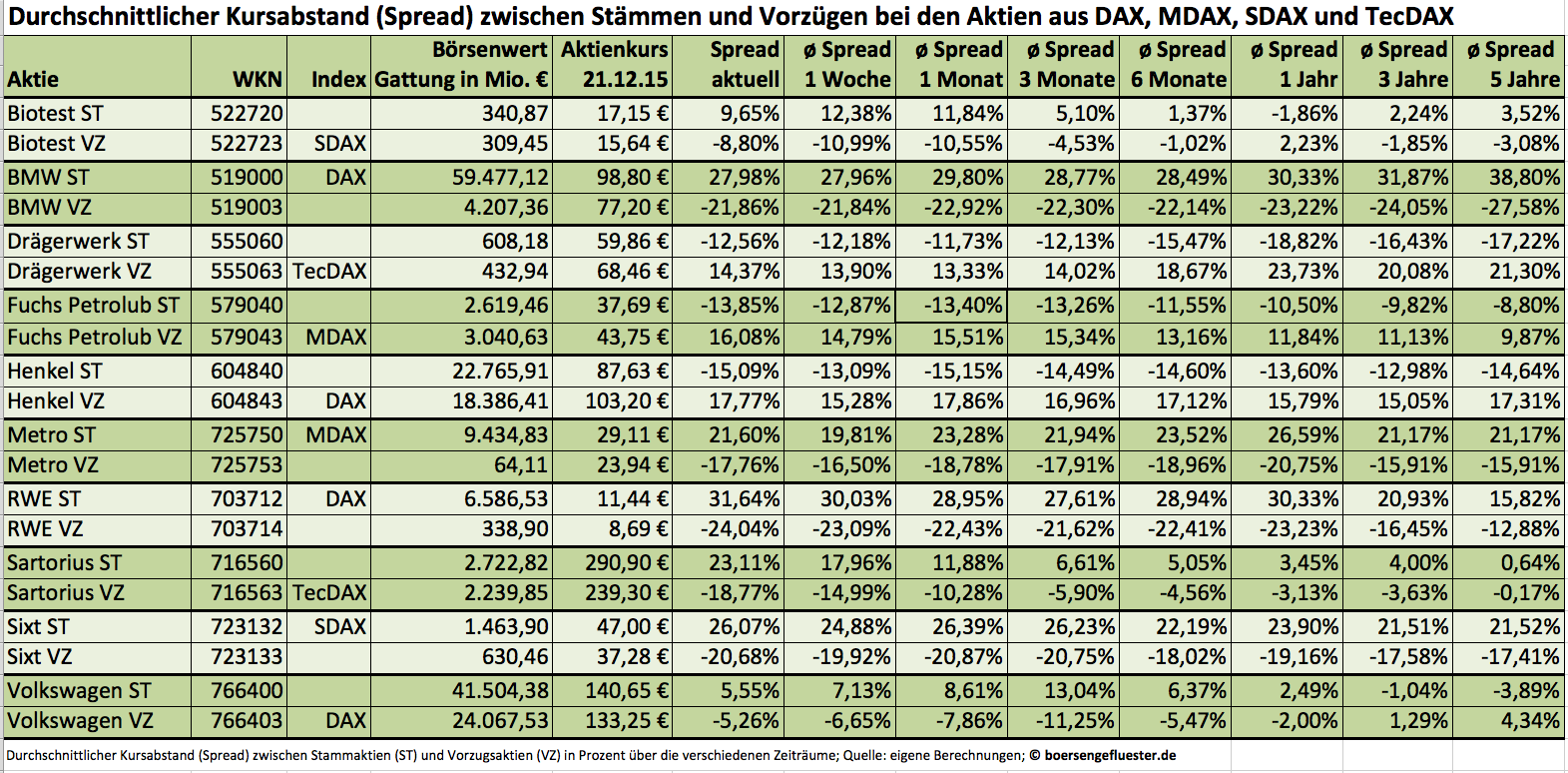

Normalerweise gehen die Stämme und Vorzüge von Volkswagen nie großartig auf Distanz. Meist beläuft sich der Kursabstand (Spread) zwischen beiden Gattungen auf nur wenige Prozentpunkte. Mitunter waren die stimmrechtslosen Vorzüge Vorzüge sogar genauso teuer wie die mit einem Stimmrecht ausgestatteten Stämme. Doch mit dem Abgasskandal geriet auch diese Beziehung aus den Fugen. Anfang November rutschten die im DAX enthaltenen Vorzüge im Tief um rund 20 Prozent unter den Kurs der Stämme. Demnach litten die breit gestreuten Vorzüge deutlich stärker unter den Mogeleien als die weitgehend in den Händen der Porsche Automobil Holding, dem Land Niedersachsen und der Qatar Holding befindlichen Stämme. Die Begründung dürfte relativ klar sein: Während die großen institutionellen Investoren ihre Vorzugsaktien panisch auf den Markt warfen, agierten die Großaktionäre besonnener – Porsche stockte seinen Anteil an Stämmen sogar etwas auf. Dementsprechend unterschiedlich ausgeprägt war der Abgabedruck auf die beiden VW-Gattungen. Mittlerweile haben sich die Relationen – wenngleich auf noch immer auf deutlich ermäßigten Niveau – wieder angenähert. Die Vorzüge kosten zurzeit um 5,3 Prozent weniger als die Stämme.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Foto: picjumbo.com

...

Volkswagen VZ

Kurs: 71,88

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519000 | DE0005190003 | AG | 38.674,39 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519003 | DE0005190037 | AG | 36.714,39 Mio € | 25.08.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.440,63 Mio € | 21.06.2010 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604840 | DE0006048408 | AG & Co. KGaA | 31.073,66 Mio € | 02.07.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.073,66 Mio € | 11.10.1985 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703712 | DE0007037129 | AG | 44.802,35 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716560 | DE0007165607 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716563 | DE0007165631 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.067,12 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.067,12 Mio € | 16.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766400 | DE0007664005 | AG | 36.555,41 Mio € | 07.04.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766403 | DE0007664039 | AG | 36.555,41 Mio € | 06.10.1986 | Halten | |

* * *

© boersengefluester.de | Redaktion

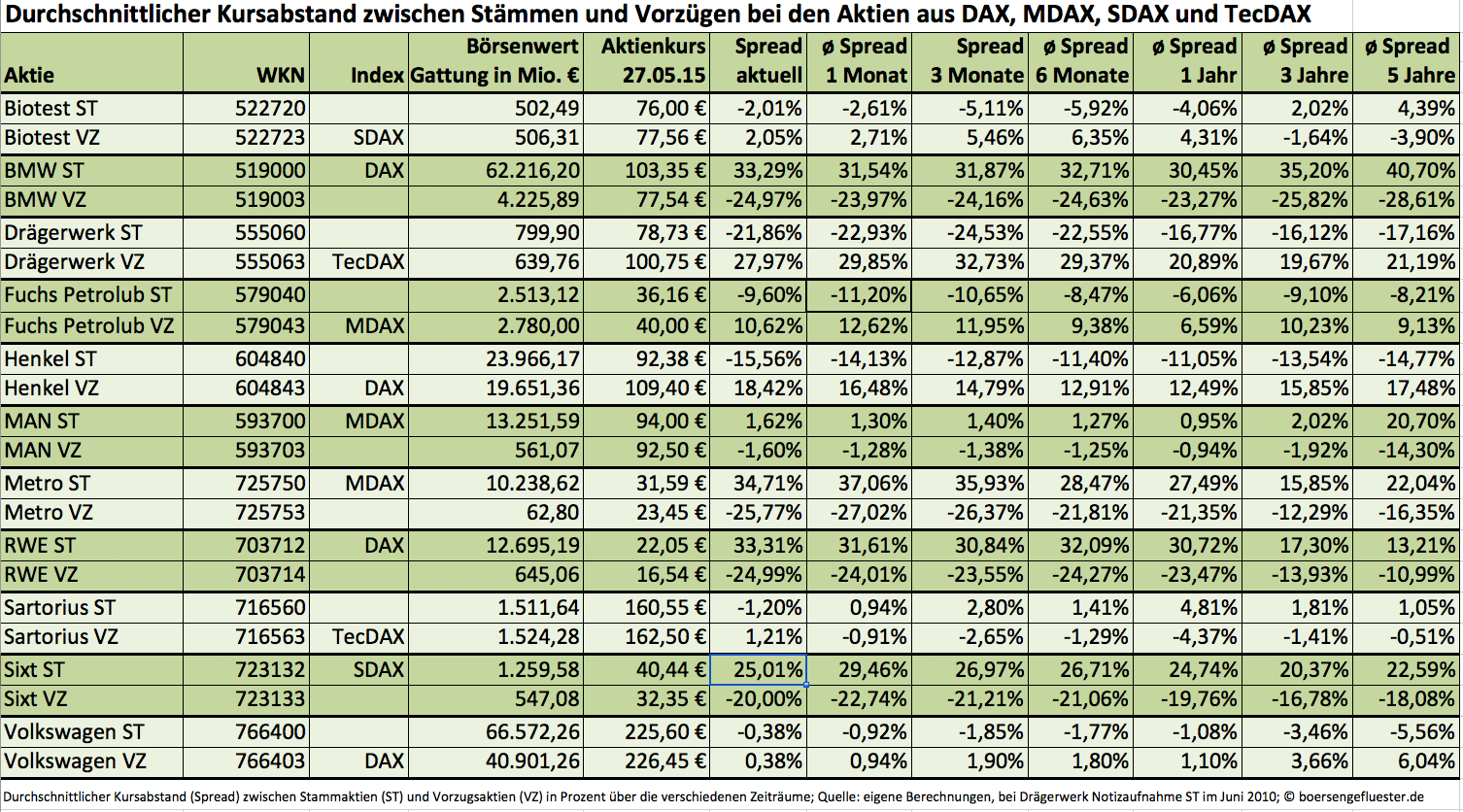

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

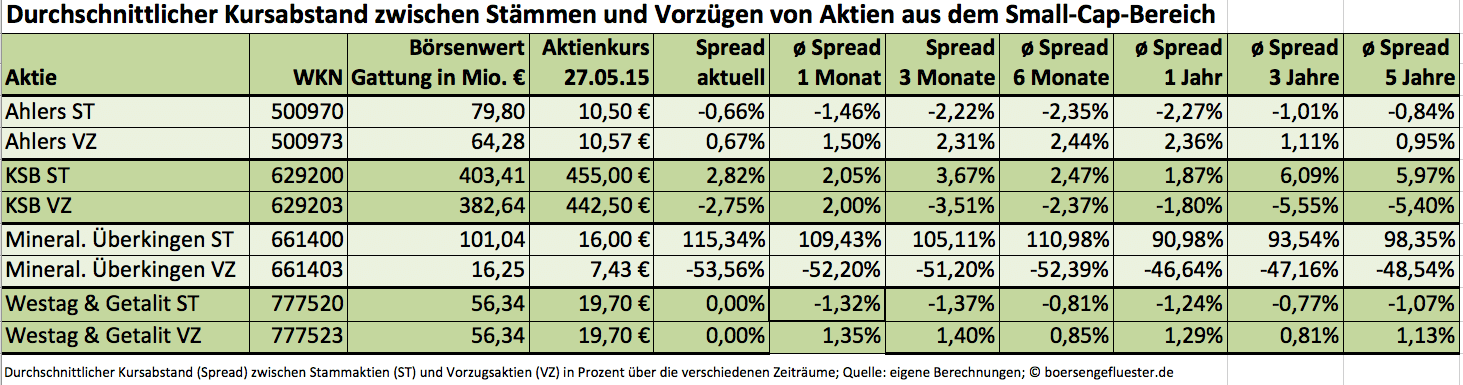

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 942,00

© boersengefluester.de | Redaktion

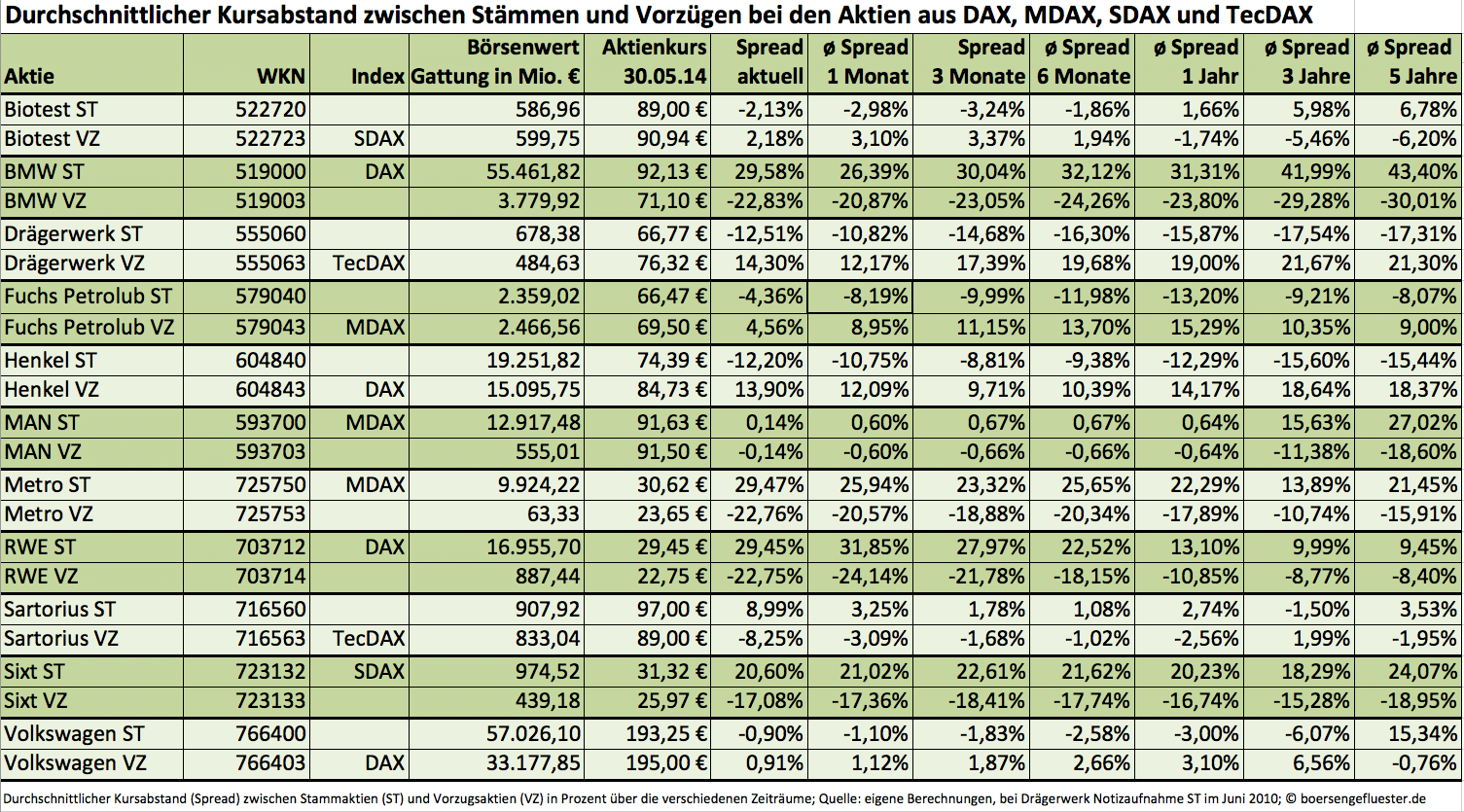

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

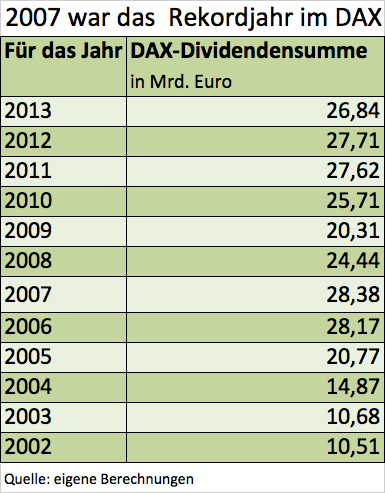

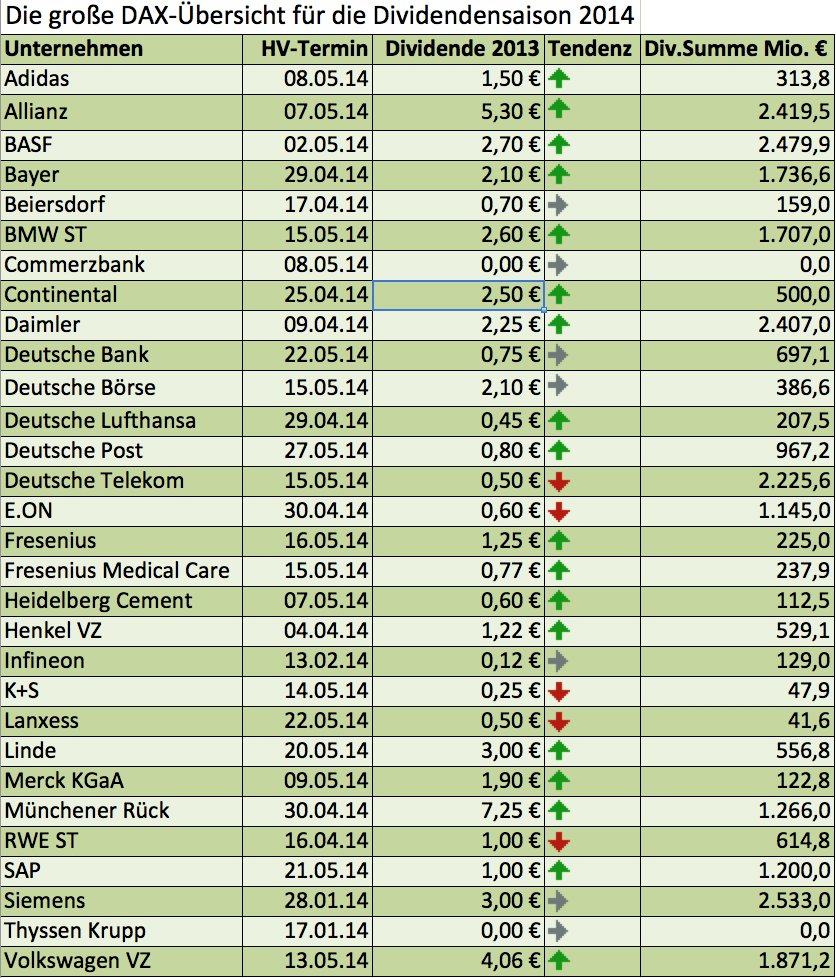

Beinahe schon traditionell als letztes DAX-Unternehmen hat nun auch SAP seinen Dividendenvorschlag für 2013 vorgelegt. Der Softwarekonzern will für das vergangene Jahr 1,00 Euro je Aktie ausschütten. Das sind immerhin 15 Cent mehr als im Vorjahr. Dennoch beträgt die Rendite nur 1,8 Prozent, was bestenfalls einen Mittelfeldplatz im DAX sichert. Unabhängig davon: Nun ist die Blue-Chip-Runde komplett und die Stunde der Statistik hat geschlagen. Insgesamt schütten die 30 DAX-Konzerne nach Berechnungen von boersengefluester.de für 2013 eine Dividendensumme von 26,84 Mrd. Euro aus. Das ist zwar um 3,1 Prozent weniger als für 2012. Angesichts von Mammutkürzungen wie bei E.ON (952 Mio. Euro weniger als im Vorjahr), Deutsche Telekom (785 Mio. Euro weniger als im Vorjahr) und RWE (614 Mio. Euro weniger als im Vorjahr) kann sich das Ergebnis aber durchaus sehen lassen. Die absolut höchsten Zuwächse steuerten dagegen die Allianz (368 Mio. Euro mehr als im Vorjahr), Volkswagen (233 Mio. Euro mehr als im Vorjahr) und die Deutsche Lufthansa (207 Mio. Euro mehr als im Vorjahr) zum Gesamtergebnis bei.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

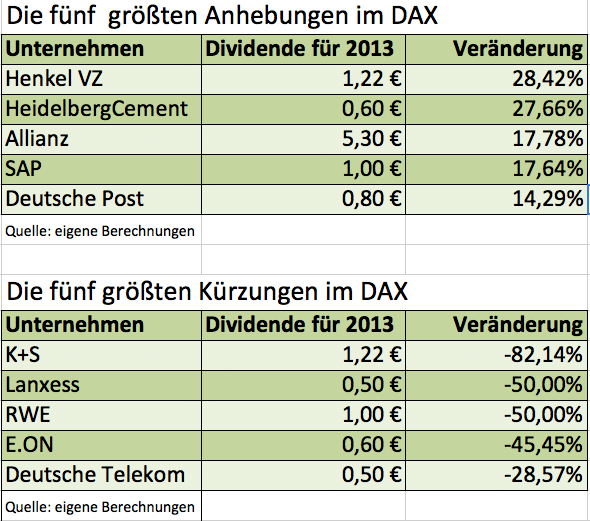

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

Erstmals seit zwei Jahren fällt die gesamte Ausschüttungssumme mit 26,84 Mrd. Euro aber wieder unter die Marke von 27 Mrd. Euro. Die bisherige Rekordmarke datiert bereits vom Jahr 2008 – also unmittelbar vor Ausbruch der weltweiten Finanzkrise.

Insgesamt 18 Konzerne haben ihre Dividende erhöht – das sind zwei mehr als im Vorjahr. Fünf Gesellschaften lassen ihre Dividende konstant, nach neun im Vorjahr. Auffällig ist jedoch, dass die Zahl der Dividendenkürzer mit fünf deutlich höher ist als 2012. Damals reduzierten nur zwei DAX-Firmen ihre Gewinnbeteiligung. Nachdem die Deutsche Lufthansa ihre Dividendenzahlung wieder aufgenommen hat, gibt es mit der Commerzbank und ThyssenKrupp nur noch zwei Gesellschaften, die ihre Anteilseigner mit einer Nullrunde abspeisen.

Ein Wermutstropfen bleibt allerdings: Angesichts der deutlich erhöhten Indexstände hat sich die durchschnittliche Dividendenrendite des DAX mittlerweile allerdings auf 2,64 Prozent reduziert. Vor einem Jahr lag die Verzinsung noch bei 3,07 Prozent. Von den Einzelwerten bieten derzeit noch vier Unternehmen eine Dividendenrendite von mehr als vier Prozent. Angeführt wird das Quartett von der Münchener Rück (4,82 Prozent). Es folgen der Stromversorger E.ON mit 4,38 Prozent, die Allianz mit 4,35 Prozent und die Deutsche Telekom mit 4,34 Prozent. Die prozentual größten Sprünge haben dagegen Unternehmen wie Henkel, HeidelbergCement, Allianz oder eben SAP gemacht. So gesehen war die Dividendenankündigung von SAP ein würdiger Abschluss für eine unterm Strich doch noch ganz versöhnliche Ausschüttungssaison, auch wenn es nicht für einen neuen Rekord gereicht hat – eine indirekte Folge der Energiewende.

[sws_red_box box_size="585"]Sie interessieren sich für Dividenden und sind auf der Suche nach verlässlichen Daten? Dann sollten Sie unseren HV- und Dividendenkalender ausprobieren. Mit diesem Tool erhalten Sie alle notwendigen Informationen. Dank des Ampelsystems sehen Sie außerdem auf einen Blick, welche Firmen derzeit ihre Dividenden erhöhen, unverändert lassen oder senken. Tipp: Wenn Sie auf die einzelnen Farbfelder oder das jeweilige Indexsymbol klicken, erhalten Sie viele weitere Detailinfos in Tabellenform mit nützlichen Sortiermakros. Neu: Zu jedem Monat stellen wir Ihnen eine Hitliste mit den fünf höchsten Dividendenrenditen vor. Außerdem haben wir alle Firmennamen mit Logos versehen. Damit hat das Analysetool auch optisch noch einen Schritt nach vorn gemacht.

HIER kommen Sie direkt zu unserem Dividendenkalender. Und: Wussten Sie schon, dass wir auf unserer Facebook-Seite eine tägliche Zusammenfassung der Dividendenupdates präsentieren? Es lohnt sich also, auch dort regelmäßig vorbeizuschauen. Über ein "Gefällt mir" würden wir uns natürlich freuen.[/sws_red_box]

Viele nutzwertige Tipps finden Sie übrigens auch in unserem Dividenden-Ratgeber. Vorbeischauen lohnt sich!...

© boersengefluester.de | Redaktion

Acht Monate nach dem holprigen Börsenstart ist der Spezialchemiekonzern von Evonik Industries fast wieder zurück auf Los. Mit knapp 30 Euro nähert sich der Anteilschein des MDAX-Konzerns zunehmend dem Startkurs von 33 Euro zur Notizaufnahme am 25. April 2013. Verziehen ist, dass die Essener bereits Anfang August ihre Ziele für 2013 nach unten anpassen mussten. Die Analysten der Berenberg Bank haben Ende November die Coverage von Evonik mit einer Kaufempfehlung und Kursziel 34 Euro aufgenommen. JP Morgan nennt einen fairen Wert von 34 Euro.

Dominanter Großaktionär bei Evonik ist mit 67,9 Prozent die RAG-Stiftung, der Finanzinvestor CVC Capital Partners hält gegenwärtig noch 17,9 Prozent an dem Unternehmen. Der Rest befindet sich im Streubesitz. Allerdings wollen sich die Amerikaner von weiteren Stücken trennen, was sich angesichts des lange Zeit enttäuschenden Kursverlaufs aber als gar nicht so einfach entpuppt. Erster Schritt: Ende November platzierte CVC eine Wandelanleihe im Volumen von 350 Mio. Euro, die spätestens im November 2016 in Evonik-Anteile umgetauscht werden kann. Von weiteren Verkaufsplänen ist derzeit aber nichts bekannt.

Für 2013 rechnet Evonik mit einem Umsatz auf Vorjahreshöhe von etwa 13 Mrd. Euro und einem bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 2 Mrd. Euro. „Trotz weiterhin herausfordernder weltwirtschaftlicher Rahmenbedingungen bestätigen wir unseren Ausblick für das Gesamtjahr 2013“, sagt Vorstandschef Klaus Engel. Als außerordentliche Posten gelten in erster Linie Restrukturierungsaufwendungen. Nach neun Monaten 2013 fielen annähernd 330 Mio. Euro in diese Rubrik. Dennoch: Unterm Strich schreibt Evonik deutlich schwarze Zahlen. So kam der Überschuss von 877 Mio. auf 1,85 Mrd. Euro voran. Das Ergebnis je Aktie verbesserte sich von 1,91 auf 4,19 Euro. Klar verbessert hat sich die Bilanzqualität: Finanzverbindlichkeiten von 2,79 Mrd. Euro standen per Ende September 2013 liquide Mittel und Wertpapiere von 3,39 Mrd. entgegen. Demnach geben die Essener ihr Nettofinanzvermögen gegenwärtig mit 592 Mio. Euro an. Boersengefluester.de rechnet in diese Kennzahl allerdings noch die Pensionsrückstellungen von knapp 3,54 Mrd. Euro ein, so dass sich nach unserer Definition eine Nettofinanzverschuldung von 2,89 Mrd. Euro – entsprechend 6,21 Euro je Aktie – ergibt.

Auf der Habenseite der Gesellschaft steht außerdem die starke Marktposition. So betont Evonik, dass rund 80 Prozent des Umsatzes aus einer führenden Marktposition erwirtschaftet werden. Den Schwerpunkt setzt das Unternehmen dabei auf die Themenfelder Gesundheit, Ernährung, Ressourceneffizienz und Globalisierung. Kaum bekannt dürfte den meisten Anlegern die starke Stellung von Evonik im Bereich Hochleistungsmaterialien – etwa für den 3D-Druck – sein. Von den Immobilienaktivitäten hat sich der Vorstand hingegen zuletzt getrennt.

Noch keine konkrete Aussage gibt es zur Höhe der Dividende für 2013. Die Analysten rechnen derzeit damit, dass Evonik zwischen 0,70 und 1,00 Euro pro Anteilschein ausschütten wird. Der Konsens liegt bei 0,90 Euro. Bezogen auf den aktuellen Aktienkurs würde das auf eine Rendite von rund drei Prozent hinauslaufen, was etwa mit der Rendite von BASF vergleichbar wäre. Die Hauptversammlung ist für den 20. Mai 2014 angesetzt. Am 7. März will der Vorstand die Zahlen für 2013 vorlegen. Spätestens dann dürfte wohl auch der Dividendenvorschlag bekannt sein.

Für Anleger, die auf der Suche nach interessanten Werten für 2014 sind, bietet sich ein Blick auf den Chemiesektor geradezu an. Eine überdurchschnittliche Performance hatten 2013 nur Titel wie Wacker Chemie, Henkel und Fuchs Petrolub. Branchenriesen wie BASF, Lanxess oder Linde blieben hingegen zurück. Kein Wunder, dass Titel wie Lanxess oder BASF nun als Papiere mit Nachholpotenzial gelten. Nicht zu vernachlässigen ist dabei Evonik. Der Titel des Spezialchemiekonzerns könnte somit zu einem der Überraschungsaktien 2014 werden. Die Experten der Berenberg Bank bringen es in ihrer Studie auf den Punkt: „Qualität zu einem attraktiven Preis.“

Foto: Evonik Industries...

Evonik Industries

Kurs: 17,07

Lanxess

Kurs: 15,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evonik Industries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| EVNK01 | DE000EVNK013 | AG | 7.954,62 Mio € | 25.04.2013 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Die Aktien der Konsumgüterhersteller haben sich seit Anfang 2000 im Wert versechsfacht. Damit haben sie den DAX, der um „lediglich“ 34 Prozent zugelegt hat, bei Weitem abgehängt. Produkte wie Persil von Henkel oder Nivea von Beiersdorf erfreuen sich nicht zuletzt in den Emerging Markets starker Beliebtheit. Bei Adidas sollte das WM-Jahr 2014 die Geschäfte beflügeln. Beim Konkurrenten Puma dürfte der Konzernumbau hingegen noch länger dauern. Hugo Boss hat zwar das 2015er-Gewinnziel gesenkt. Die Aktie dürfte dennoch weiter gen Norden ziehen.[/sws_blue_box]

Vielen hiesigen Konsumgüterherstellern geht es blendend: So hat Henkel, der Hersteller von Persil-Waschmittel und Schwarzkopf-Shampoo, nach der Vorlage starker Quartalszahlen die Gewinnprognose für das Gesamtjahr angehoben. Die bereinigte operative Marge soll nun rund 15 Prozent erreichen. Vorstandschef Kasper Rorsted peilt zudem ein organisches Umsatzwachstum von drei bis fünf Prozent an. Henkels wichtigstes Standbein, das Klebstoffgeschäft profitierte im dritten Quartal von der starken Nachfrage aus der Industrie. Zudem hat das Geschäft mit Wasch- und Reinigungsmitteln in den Wachstumsmärkten zugelegt. In den kommenden Jahren will sich der Konzern vor allem auf ertragsstarke Marken konzentrieren und die Gesamtzahl der Marken von aktuell rund 400 auf 250 bis zum Jahr 2016 konzentrieren. Die gute Geschäftsentwicklung will Rorsted nutzen, um auf Akquisitionstour zu gehen. Den Spielraum hierfür bezifferte er zuletzt auf 4 bis 4,5 Mrd. Euro. Potenzial sieht der Konzern beispielsweise im Markt für Smartphones und Handys. In jedem Handy stecke je nach Modell Klebstoff im Wert von bis zu 0,80 Euro. Den letzten großen Zukauf hatte Henkel 2008 getätigt, als der Konzern durch die Übernahme von National Starch zum größten Klebstoffhersteller der Welt aufgestiegen war. Bis 2016 will Rorsted den Umsatz auf 20 Mrd. Euro gegenüber 16,5 Mrd. Euro für 2012 steigern. Rund die Hälfte der Erlöse sollen dann aus den Emerging Markets kommen gegenüber rund 45 Prozent heute. Der Börsenwert der Stamm- und Vorzugsaktien liegt bei insgesamt 32,2 Mrd. Euro, womit Henkel der mit weitem Abstand schwerste Wert in dem Branchenindex ist.

Der Konkurrent Beiersdorf hat zuletzt nicht nur die Gewinn-, sondern auch die Umsatzprognose angehoben, vor allem weil das Geschäft bei der Klebstofftochter Tesa besser läuft als erwartet. Sie erfreute sich starker Nachfrage aus der Autoindustrie, vor allem in Deutschland und Nordamerika und von asiatischen Elektronikherstellern. Vorstandschef Stefan Heidenreich prognostiziert nun ein Plus beim Konzernerlös von sechs bis sieben Prozent. Die operative Marge soll rund 13 Prozent erreichen. Das Unternehmen konzentriert sich ebenso wie Henkel auf starke Marken wie Nivea und Eucerin. Bei Kunden begehrt waren zuletzt neue Produkte wie ein Duschgel mit integrierter Bodylotion oder ein Deo gegen Stressschweiß. „Wir gewinnen Marktanteile, unsere Produkte finden eine positive Resonanz. Kurz: Unsere Marken sind wieder begehrt“, sagte Heidenreich zuletzt. Der Börsenwert liegt bei 18,7 Mrd. Euro. Gemessen an den einschlägigen Kennzahlen wie KGV, KBV oder Dividendenrendite ist der Titel recht bewertet, weshalb die Analysten dem Titel kein großes Potenzial mehr zutrauen.

Bei Adidas war das Geschäft zuletzt zwar unter Druck. So belasteten der starke Euro, Vertriebsprobleme in Russland sowie ein schwaches Golfgeschäft die weltweite Nummer zwei unter den Sportartikelherstellern. Deshalb hatte der Konzern im September die Gewinnprognose gesenkt und damit Investoren enttäuscht. Vorstandschef Herbert Hainer erwartet jedoch, dass das Fußball-Fieber wegen der Weltmeisterschaft 2014 in Brasilien das Geschäft von Adidas bereits im laufenden vierten Quartal beleben wird. Die Auslieferungen dafür haben bereits begonnen. 2014 will der Konzern im Fußball-Geschäft mehr als zwei Mrd. Euro umsetzen – das wäre neuer Rekord. Adidas rüstet acht Mannschaften aus, darunter Deutschland, den Weltmeister Spanien und Argentinien. Laut Hainer soll der Konzernumsatz 2014 währungsbereinigt im hohen einstelligen Prozentbereich steigen. Die operative Marge soll um einen Prozentpunkt verbessert werden. Große Erwartungen hat Adidas vor allem an die Kategorien Laufen und Fussball. So soll die „Boost-Technologie“ nicht nur auf Laufschuhe, sondern auch auf andere Sportarten wie Basketball ausgedehnt werden. Das Thema Fitness soll bei der Tochter Reebok weiter vorangetrieben werden. 2015 will der Firmenlenker bei einem Umsatz von 17 Mrd. Euro eine operative Marge von elf Prozent erwirtschaften.

Der Konkurrent Puma wird hingegen noch eine ganze Weile in schwierigem Fahrwasser bleiben. Bei der Vorlage der Neun-Monats-Zahlen räumte der neue Vorstandschef Björn Gulden ein, dass die Restrukturierung noch eine Menge Zeit brauchen wird. „Wir müssen realistisch sein, das wird eine langfristige Sache“, sagte er. Wegen Einmalaufwendungen von 130 Mio. Euro senkte er die Gewinnprognose für das Gesamtjahr. Statt wie geplant zu steigen, soll der Gewinn 2013 deutlich sinken. Die Aktie dürfte in den nächsten Monaten weiter seitwärts tendieren. Der Börsenwert liegt bei lediglich 3,4 Mrd. Euro. Zuletzt musste der Titel sogar den Gang vom MDAX in den SDAX antreten. Knapp 83 Prozent der Puma-Aktien befinden sich im Besitz der französischen Kering Group, die früher unter PPR firmierte. Der Streubesitz beträgt 17,01 Prozent. Derzeit besteht kein Grund, in dem Titel investiert zu sein.

Der Modekonzern Hugo Boss hat zuletzt sein 2015er-Gewinnziel nach hinten verschoben. Demnach wird es der Konzern wegen hoher Investitionen in sein Ladennetz und erhöhten Werbeausgaben nicht schaffen, 2015 eine operative Marge von 25 Prozent zu erwirtschaften. Zudem belasten die schwache Konjunktur in Europa und die nachlassende Dynamik in China den Modekonzern. Die Enttäuschung der Investoren hielt allerdings nicht lange an, zumal die Schätzungen der Analysten schon vor der Gewinnwarnung unter den früheren Prognosen des Managements von Boss lagen. Investoren sind von der Strategie von Hugo Boss weiter überzeugt. Vorstandschef Claus-Dietrich Lahrs will 2015 mehr als 60 Prozent des Umsatzes in den eigenen Läden erwirtschaften. Sie sind profitabler als das Großhandelsgeschäft. Ende September betrieb das Unternehmen knapp 1000 eigene Läden. Das war eine Steigerung um rund 150 im Jahresvergleich. Die Boss-Aktie ist für Langfristanleger eine interessante Option.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Henkel VZ

Kurs: 73,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.073,66 Mio € | 11.10.1985 | Halten | |

* * *

Beiersdorf

Kurs: 78,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Beiersdorf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520000 | DE0005200000 | AG | 18.810,62 Mio € | 01.05.1948 | Halten | |

* * *

Adidas

Kurs: 180,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.508,00 Mio € | 17.11.1995 | Halten | |

* * *

Puma

Kurs: 28,34

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.194,55 Mio € | 25.07.1986 | Halten | |

* * *

Hugo Boss

Kurs: 37,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hugo Boss | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHFF | DE000A1PHFF7 | AG | 2.618,47 Mio € | 19.12.1985 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen sorgte der DAX-Rekordstand von 9.253,68 Zählern (im Tagesverlauf) am 18. November 2013. Bereits am Freitag, 15. November, hat der heimische Blue-Chip-Index jedoch auch eine andere Marke zurückerobert. Erstmals seit einer gefühlten Ewigkeit bringen es die 30 DAX-Konzerne nämlich wieder auf einen Börsenwert von mehr als 1.000 Mrd. Euro. Zurzeit sind es nach Berechnungen von boersengefluester.de genau 1.015,506 Mrd. Euro. Schwerster Titel innerhalb des DAX ist Volkswagen mit einer Kapitalisierung von 88,47 Mrd. Euro. Es folgt der Infrastrukturkonzern Siemens mit einem gesamten Börsenwert von 85,37 Mrd. Euro. Platz drei geht an SAP. Die Softwareschmiede bringt 74,91 Mrd. Euro auf die Waagschale. Die drei „leichtesten“ DAX-Konzerne sind K+S (Börsenwert: 3,95 Mrd. Euro), Lanxess (4,09 Mrd. Euro) und die Deutsche Lufthansa (7,03 Mrd. Euro).

Im internationalen Vergleich ist der DAX gleichwohl nicht sonderlich hoch kapitalisiert. Der – allerdings 50 Werte umfassende – Euro Stoxx 50 kommt auf einen Börsenwert von rund 2.320 Mrd. Euro. Dabei hat er mit der Brauerei Anheuser-Busch Inbev (125 Mrd. Euro), dem Pharmaspezialisten Sanofi (105 Mrd. Euro.) sowie dem Öl- und Gaskonzern Total (105 Mrd. Euro) gleich drei Firmenvertreter, die mit jeweils mehr als 100 Mrd. Euro kapitalisiert sind. Der ebenfalls 30 Werte umfassende US-Leitindex Dow Jones türmt gegenwärtig umgerechnet etwa 3500 Mrd. Euro an Börsenwert auf.

Gemessen an den KGVs der Einzeltitel sieht der DAX allerdings nicht mehr ganz billig aus. Immerhin 16 der 30 Aktien kommen bereits auf ein KGV von mehr als 15. Beiersdorf, Merck KGaA und Henkel werden gar mit mehr als dem 20-fachen der für 2014 von boersengefluester.de erwarteten Gewinne gehandelt. Einstellige KGVs haben nur noch die Anteilscheine von Volkswagen, Deutsche Bank und Münchener Rück.

Ein wenig besser sieht es bei der Dividendenrendite aus. Genau ein Drittel der Papiere rentieren mit mehr als drei Prozent. Allerdings kommen bereits 16 Unternehmen auf eine Dividendenrendite von weniger als zwei Prozent – auf Basis der von boersengefluester.de für 2013 erwarteten Gewinnbeteiligungen. Dabei gehen wir davon aus, dass sechs DAX-Firmen für 2013 die Dividende erhöhen, 17 lassen sie konstant und fünf werden die Dividende senken: Bei den Kürzungskandidaten handelt es sich um die Deutsche Telekom, E.ON, RWE, Lanxess und K+S. Für die Commerzbank und ThyssenKrupp kalkulieren wir erneut mit einer Nullrunde.

...

Volkswagen VZ

Kurs: 71,88

Beiersdorf

Kurs: 78,02

Deutsche Telekom

Kurs: 26,59

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Mit unserer Excel-Version der Datenbank Deutsche Aktien DataSelect lassen sich jede Menge interessante Auswertungen machen. Boersengefluester.de hat für Sie einen Streifzug durch die heimische Aktienlandschaft unternommen. Manche Dinge regen zum Nachdenken an, andere eher zum Kaufen oder Verkaufen. Einige Auswertungen sind hingegen eher speziell und fern vom täglichen Nutzwert. Aber harte Fakten gibt es an der Börse ja genug.[/sws_green_box]

Insgesamt 611 Aktien umfasst das Datenuniversum DataSelect. 20 Gesellschaften haben sowohl Stämme als auch Vorzüge im Umlauf. Demnach covert boersengefluester.de gegenwärtig 591 Unternehmen. Besonders dicht gedrängt sind die Unternehmen mit zwei Aktiengattungen im DAX: BMW, Fresenius Medical Care, Henkel, RWE und Volkswagen haben sowohl Stammaktien als auch Vorzüge im Umlauf. Aus dem TecDAX sind es nur Drägerwerk und Sartorius. Sonderlich beliebt sind die ohne Stimmrecht ausgestatteten Vorzugsaktien bei den Investoren aber im Normalfall nicht. Daher haben Firmen wie zuletzt ProSiebenSat.1 Media sie auch abgeschafft und die Kapitalstruktur vereinheitlicht.

Von den 611 Papieren weisen gegenwärtig 401 eine positive Kursentwicklung seit Jahresbeginn auf. Der durchschnittliche Wertzuwachs – bezogen auf alle Titel – beträgt 16,16 Prozent. 23 Aktien bescherten ihren Anlegern mittlerweile einen Kursanstieg von mehr als 100 Prozent. Den Vogel abgeschossen hat die IT Competence Group mit einer Performance von 713 Prozent. Es folgen Phoenix Solar mit einem Plus von 384 Prozent und der TecDAX-Wert Nordex mit einem Anstieg von immerhin 325 Prozent.

Am anderen Ende bescherten die Pleite-Unternehmen Praktiker, IVG Immobilien, Cinemedia Kurseinbußen von mehr als 90 Prozent. Das ist aber nur die Spitze des Eisbergs: Trotz des bislang tollen Börsenjahrs verloren 2013 immerhin 30 Aktien um mehr als 50 Prozent an Wert. Mit K+S befindet sich sogar ein DAX-Konzern in dieser Looser-Gruppe.

Eine Menge Titel scheinen recht heiß gelaufen zu sein. So bewegen derzeit 111 Aktienkurse um mehr als 20 Prozent nördlich ihres 200-Tage-Durchschnitts. Auch auf kurzfristige Sicht ändert sich das Bild nicht. Immerhin 46 Aktien haben sich derzeit um mindestens 20 Prozent von ihrem 60-Tage-Durchschnitt nach oben entfernt. Den größten Abstand zur 200-Tage-Linie hat derzeit der Biotechwert Epigenomics. Das Unternehmen hofft, einen Darmkrebs-Früherkennungstest auch in den USA vermarkten zu dürfen.

Trotz der Rekordkurse hat die Gesamtkapitalisierung der 30 DAX-Konzerne immer noch nicht die Marke von 1 Billion Euro überschritten. Gegenwärtig kommen die 30 Blue Chips auf einen Börsenwert von 987 Mrd. Euro. Die höchste Kapitalisierung hat Volkswagen (83,5 Mrd. Euro). Es folgen Siemens (82,6 Mrd. Euro) und Bayer (76,5 Mrd. Euro). Die geringste Kapitalisierung im DAX haben K+S (3,6 Mrd. Euro), Lanxess (4,3 Mrd. Euro) und die Deutsche Lufthansa (6,6 Mrd. Euro).

Die meisten AGs bewegen sich in wesentlich kleineren Regionen beim Börsenwert. Rund die Hälfte aller Unternehmen aus DataSelect bleibt bei der Marktkapitalisierung unterhalb der Marke von 100 Mio. Euro. 225 Firmen haben sogar einen Börsenwert von weniger als 50 Mio. Euro. Selbst die 10-Millionen-Euro-Hürde verfehlen knapp 70 Gesellschaften. Mit Abstand kleinster Wert aus DataSelect ist das Plattenlabel 7Days Music mit einer Kapitalisierung von nur noch 0,75 Mio. Euro. Zu Neuer-Markt-Zeiten war die Firma unter dem früheren namen Jack White Productions besser bekannt.

Lediglich 35 Titel befinden sich zu 100 Prozent im Streubesitz. Bei 46 Gesellschaften liegt der Freefloat dagegen unterhalb der Zehn-Prozent-Marke. Bezogen auf alle Aktien beträgt der durchschnittliche Streubesitzfaktor 46,14 Prozent. Innerhalb des DAX erreicht der Freefloat im Mittel 80,87 Prozent. Es folgen TecDAX (68,98 Prozent), MDAX (62,60 Prozent) und SDAX (53,98 Prozent). Bei den Small Caps befinden sich durchschnittlich nur 39,69 Prozent in freien Händen. Mit 0,37 Prozent den geringsten Streubesitz hat der Württembergische Stromversorger EnBW.

Mit 630 Euro ist die Audi-Aktie – absolut gesehen – die teuerste Aktie. Insgesamt kosten 21 Titel mehr als 100 Euro. Mit Volkswagen, Münchener Rück, Linde, Continental, Allianz und der Merck KGaA stammen allein sechs davon aus dem DAX. Andererseits gibt es immerhin 52 „Penny-Stocks“ – also Aktien, die unterhalb der Marke von 1 Euro notieren. Der Durchschnittspreis – bezogen auf alle 611 Titel – liegt bei 24,65 Euro. Das entspricht zufällig fast genau dem Preis der Deutsche Post-Aktie.

Von den 591 Unternehmen haben im vergangenen Jahr 430 Gesellschaften profitabel gearbeitet. Das entspricht einer Quote von knapp 73 Prozent. Für 2013 rechnet boersengefluester.de mit einem Anstieg auf 79 Prozent. Im Jahr darauf dürften es rund 91 Prozent sein. Immerhin 136 Firmen haben es geschafft, in den vergangenen zehn Jahren niemals Verluste zu schreiben. Zurückgerechnet auf den Start der DataSelect Ergebnishistorie – das Jahr 1997 – agierten noch immer 73 Unternehmen permanent in der Gewinnzone. Interessant: Von diesen 73 Gesellschaften schütteten genau 50 auch jedes Jahr zusätzlich noch eine Dividende aus. Eine der Firmen, der dieses Kunsstück gelang ist Rhön-Klinikum.

Mit 142 Unternehmen stellt das Bundesland Bayern die meisten Vertreter. Es folgen Nordrhein-Westfalen mit 122 Gesellschaften, Baden-Württemberg mit 74 Firmen und Hessen mit 60 notierten Aktiengesellschaften. Schwächster Vertreter ist Mecklenburg-Vorpommern. An der Ostseeküste firmiert nur eine AG – und zwar der Greifswalder Bootsbauer HanseYachts. Ein Zwitter ist Nordex. Formal sitzt der Windkraftanlagenbauer zwar in Hamburg. Das zuständige Amtsgericht ist jedoch die Hansestadt Rostock.

Verschuldung ist ein Thema bei den Unternehmen. Lediglich 223 Unternehmen aus dem Universum von DataSelect sind „Netto-Cash-Positiv“. Das heißt: Die liquiden Mittel und Wertpapiere übersteigen die zinstragenden Verbindlichkeiten. Ganz vorn auf dieser Hitliste stehen die „deutschen“ China-Aktien Vtion, Kinghero und Ming Le Sports. Bei Kinghero liegen allerdings keine belastbaren Bilanzen vor. Der Wirtschaftsprüfer verweigert das Testat. Bei Vtion, einem Anbietern von Mobilfunkkarten, haben die heimischen Anleger ebenfalls Zweifel, ob sie im Ernstfall an „ihr Geld“ kommen würden.

Die durchschnittliche für 2013 erwartete Dividendenrendite innerhalb des DAX beträgt zurzeit nur noch 2,33 Prozent. Dabei bringen es nur drei Titel auf eine Rendite von mehr als vier Prozent: E.ON (5,2 Prozent Dividendenrendite für 2013), Münchener Rück (4,6 Prozent) und Deutsche Telekom (4,3 Prozent). Bei ThyssenKrupp und der Commerzbank geht boersengefluester.de auch für 2013 von einer Nullrunde aus. Im TecDAX beträgt die durchschnittliche Dividendenrendite gegenwärtig 1,82 Prozent, im SDAX 2,26 Prozent und im MDAX 2,05 Prozent. Bei den Small Cap liegt die Verzinsung – bezogen auf alle Spezialwerte – bei 1,48 Prozent. Begrenzt man die Auswahl auf die Firmen, die überhaupt eine Dividende ausschütten, erreichte sich bei den Nebenwerten eine durchschnittliche Rendite von 2,93 Prozent.

Innerhalb des DAX haben mittlerweile 16 Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 15. Zehn Firmen bewegen sich in einer Range von 10 bis 15. Nur vier Gesellschaften werden momentan mit einen einstelligen KGV (auf Basis der Prognosen von boersengefluester.de für 2014) gehandelt. Es sind: Volkswagen (KGV 2014e: 8,0), Münchener Rück (9,0), Deutsche Bank (9,4) und Allianz (9,9). Die höchsten KGVs haben Beiersdorf (27,1), Merck KGaA (26,6) und Henkel (19,4).

Die meisten Mitarbeiter hat Volkswagen. Bei dem Autokonzern waren 2012 fast 550.000 Menschen angestellt. Die Deutsche Post hatte zuletzt knapp 429.000 Mitarbeiter. Bei Siemens waren 410.000 Leute in Lohn und Brot. Insgesamt standen Ende 2012 sage und schreibe 3.801.464 Mitarbeiter auf den Gehaltslisten der DAX-Konzerne. Damit beschäftigt ein DAX-Unternehmen im Schnitt fast 127.000 Mitarbeiter.

Den höchsten Umsatz erzielte 2012 Volkswagen – und zwar 192,68 Mrd. Euro. Dahinter folgen E.ON mit Erlösen von 132,09 Mrd. Euro und Daimler mit 114,30 Mrd. Euro. Beim Gewinn vor Zinsen und Steuern (EBIT) führt Volkswagen mit 11,51 Mrd. Euro vor der Allianz mit 9,50 Mrd. Euro. BASF kam auf ein operatives Ergebnis von 8,97 Mrd. Euro.

Die meisten Aktien hat die Deutsche Telekom im Umlauf. Es gibt immerhin 4.451.175.103 T-Aktien. Von dem Stromversorger E.ON existieren 2.001.000.000 Anteilscheine. SAP hat immerhin 1.228.504.232 Aktien emittiert. Da kann der Kunststoffverarbeiter Simona nicht mithalten. Die Gesellschaft aus Kirn kommt gerade einmal auf 600.000 Aktien. Beim gegenwärtigen Kurs von 315 Euro erreicht der Small Cap damit aber immer noch eine Kapitalisierung von 94,5 Mio. Euro und sticht damit etliche Nebenwerte aus.

[sws_blue_box box_size="585"]Ihnen gefallen solche Auswertungen? Unsere Excel-Datenbank DataSelect bietet Ihnen alle Kennzahlen für die eigene Aktien-Analyse – für mehr als 600 deutsche Titel. Klicken Sie hier.[/sws_blue_box]

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

ProSiebenSat.1 Media

Kurs: 3,48

K+S

Kurs: 13,90

Deutsche Lufthansa

Kurs: 9,13

7Days Music Entertainment

Kurs: 0,00

EnBW

Kurs: 70,40

DHL

Kurs: 57,22

Rhön-Klinikum

Kurs: 13,30

HanseYachts

Kurs: 0,80

Commerzbank

Kurs: 39,03

Beiersdorf

Kurs: 78,02

Volkswagen VZ

Kurs: 71,88

E.ON

Kurs: 19,46

Deutsche Telekom

Kurs: 26,59

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL