Key Market Indicators:

More than 50 unique tools

What matters today?

Today

21. Jul, 202nd day of the year, 163 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#701080

© boersengefluester.de | Redaktion

Es gibt ein prägnantes Zitat von Amazon-Gründer Jeff Bazos, das sich 1:1 auf Rational

übertragen lässt: „Wir haben bei Amazon drei große Ideen, an denen wir

seit 18 Jahren festhalten, und sie sind der Grund für unseren Erfolg:

Der Kunde steht an erster Stelle. Erfinden. Und geduldig sein.”

Jedenfalls lebt der Anbieter von professioneller Küchentechnik genau

diese Werte, so lange boersengefluester.de die Entwicklung bei Rational

verfolgt – und das ist tatsächlich seit dem Börsengang im März 2000.

Damals hatten wir zum IPO sogar die Fabrikationshallen in Landsberg am Lech

besichtigt. So heißt es im Zwischenbericht für die ersten sechs Monate

2024: „Wir haben es uns zum Ziel gesetzt, den Menschen in der Groß- und

Gewerbeküche den größtmöglichen Nutzen zu bieten.“

...

© boersengefluester.de | Redaktion

Es gibt ein prägnantes Zitat von Amazon-Gründer Jeff Bazos, das sich 1:1 auf Rational übertragen lässt: „Wir haben bei Amazon drei große Ideen, an denen wir seit 18 Jahren festhalten, und sie sind der Grund für unseren Erfolg: Der Kunde ste...

© boersengefluester.de | Redaktion

Die Rational-Aktie ist eine Ausnahmeerscheinung: Mit Kursen von in der Spitze 637 Euro schwebt sie in Höhen, in denen andere Unternehmen vermutlich schon drei- oder viermal einen Aktiensplit durchgeführt hätten. Zudem bringt es der Anbieter von professionellen Küchengeräten auf Bewertungskennzahlen, wo normalerweise längst die Alarmglocken geklingelt hätten. So wird der Anteilschein mit dem fast 30fachen des Buchwerts gehandelt und jeder erzielte Euro Umsatz ist den Börsianern zurzeit rund 9 Euro wert. Das ist auch bei operativen Margen nördlich von 25 Prozent und einem zweistelligen Erlöswachstum eine üppige Größenordnung. Beinahe überflüssig zu erwähnen, dass die Rational-Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von 35 und einer Dividendenrendite von weniger als zwei Prozent auch in den klassischen Bewertungsdisziplinen eine ähnliche Sonderrolle spielt. Und trotzdem scheinen alle Bedenken – die auch boersengefluester.de ob der mittlerweile erreichten Bewertung hat – an der SDAX-Aktie abzuperlen.

Das zeigte sich einmal mehr sehr deutlich nach der Vorlage der Halbjahreszahlen für 2018, die die Notiz im Hoch um neun Prozent voranbrachten. „Getrieben durch Großaufträge aus Nordamerika befinden wir uns mit einem Umsatzwachstum von elf Prozent nach sechs Monaten auf einem Wachstumsniveau, das trotz negativer Währungseinflüsse höher als erwartet ausfällt“, sagt CEO Peter Stadelmann. Angesichts der guten Vorhaben peilt Rational für das Gesamtjahr nun einen Erlöszuwachs zwischen zehn und zwölf Prozent (zuvor: hohes einstelliges Wachstum) an. Die EBIT-Marge soll weiterhin in einem Korridor zwischen 26 und 27 Prozent liegen, was auf ein Ergebnis vor Zinsen und Steuern von ungefähr 208 Mio. Euro hinauslaufen würde. Per Ende Juni 2018 standen davon knapp 91 Mio. Euro bereits in den Büchern.

Verglichen mit der aktuellen Marktkapitalisierung von 7.066 Mio. Euro sieht die Gewinnausbeute freilich schon wieder überschaubar aus. Und diese Relation ändert sich auch nicht gravierend, wenn man die Netto-Liquidität von knapp 148 Mio. Euro gedanklich mit einbezieht. Also: Raus aus der Rational-Aktie? Wohl besser nicht, denn das Unternehmen aus Landsberg am Lech steht mit seinen Garöfen noch immer vor einem stattlichen Wachstumskurs – bei sehr vorzeigbaren Renditen. Gefühlt wird die Bewertung vielleicht auch ein wenig angenehmer, wenn man sich die familiendominierte Eigentümerstruktur, die sehr langfristig ausgerichtete Unternehmensphilosophie sowie die starke Marktstellung vor Augen hält.

Trotzdem: Für Neuengagements fehlen uns dann irgendwie doch die Argumente. Eine Halten-Position ist der Titel aber schon allein aus dem Grund, weil es bislang immer verkehrt war, sich aus der Rational-Aktie zu verabschieden – selbst wenn es schon häufiger auch einige schlechte Monate gab. Aber so ist das eben mit Dauerbrennern wie Sixt, Wirecard, Hypoport, Sartorius oder Isra Vision. Der Einstieg fällt – ob der harschen Bewertung – verdammt schwer. Danach sieht die Sache dann schon meist sehr viel entspannter aus.

Verglichen mit der aktuellen Marktkapitalisierung von 7.066 Mio. Euro sieht die Gewinnausbeute freilich schon wieder überschaubar aus. Und diese Relation ändert sich auch nicht gravierend, wenn man die Netto-Liquidität von knapp 148 Mio. Euro gedanklich mit einbezieht. Also: Raus aus der Rational-Aktie? Wohl besser nicht, denn das Unternehmen aus Landsberg am Lech steht mit seinen Garöfen noch immer vor einem stattlichen Wachstumskurs – bei sehr vorzeigbaren Renditen. Gefühlt wird die Bewertung vielleicht auch ein wenig angenehmer, wenn man sich die familiendominierte Eigentümerstruktur, die sehr langfristig ausgerichtete Unternehmensphilosophie sowie die starke Marktstellung vor Augen hält.

Trotzdem: Für Neuengagements fehlen uns dann irgendwie doch die Argumente. Eine Halten-Position ist der Titel aber schon allein aus dem Grund, weil es bislang immer verkehrt war, sich aus der Rational-Aktie zu verabschieden – selbst wenn es schon häufiger auch einige schlechte Monate gab. Aber so ist das eben mit Dauerbrennern wie Sixt, Wirecard, Hypoport, Sartorius oder Isra Vision. Der Einstieg fällt – ob der harschen Bewertung – verdammt schwer. Danach sieht die Sache dann schon meist sehr viel entspannter aus.

Rational

Kurs: 631,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701080 | DE0007010803 | AG | 7.174,47 Mio € | 03.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 649,59 | 779,73 | 1.022,35 | 1.125,84 | 1.193,53 | 1.259,56 | 1.348,00 | |

| EBITDA1,2 | 136,08 | 190,45 | 268,42 | 309,62 | 351,59 | 369,57 | 385,00 | |

| EBITDA-margin %3 | 20,95 | 24,43 | 26,26 | 27,50 | 29,46 | 29,34 | 28,56 | |

| EBIT1,4 | 106,81 | 160,13 | 237,51 | 277,00 | 314,20 | 332,55 | 344,00 | |

| EBIT-margin %5 | 16,44 | 20,54 | 23,23 | 24,60 | 26,33 | 26,40 | 25,52 | |

| Net profit1 | 80,10 | 123,66 | 185,72 | 215,76 | 250,53 | 253,85 | 261,50 | |

| Net-margin %6 | 12,33 | 15,86 | 18,17 | 19,16 | 20,99 | 20,15 | 19,40 | |

| Cashflow1,7 | 92,69 | 171,71 | 160,62 | 258,35 | 283,06 | 253,85 | 265,00 | |

| Earnings per share8 | 7,04 | 10,88 | 16,33 | 18,98 | 22,03 | 22,33 | 23,00 | |

| Dividend per share8 | 4,80 | 10,00 | 13,50 | 13,50 | 15,00 | 20,00 | 18,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das ist auch ein Ausdruck von Exklusivität: Mit 554,50 Euro ist die Rational-Aktie – absolut gesehen – der drittteuerste Titel aus dem 543 Werte umfassenden Coverage-Universum von boersengefluester.de. Nur die Anteilscheine von Audi (802 Euro) und dem Kunststoffspezialisten Simona (570 Euro) sind noch teurer als die im SDAX gelistete und neuerdings nur noch in 0,50-Euro-Schritten handelbare Rational-Aktie. Ebenfalls bemerkenswert: Seit dem Börsengang im März 2000 zu 23 Euro hat sich die Zahl der umlaufenden Rational-Aktien nie verändert und beträgt noch immer 11.370.000 Stück. Demnach hat das Papier des auf Kochsysteme für professionelle Küchen spezialisierten Unternehmens seit der Emission um rund 2.310 Prozent an Wert gewonnen – inklusive Dividenden türmt sich die Performance auf 2.642 Prozent.

Das sind freilich akademische Werte, denn wohl die wenigsten Investoren, die damals beim IPO zum Zuge gekommen sind, haben jeder Versuchung widerstanden und die Rational-Aktie ohne Unterlass im Depot behalten. Dabei ist die Rational-Aktie eigentlich das perfekte Langfristinvestment: Eine herausragende Weltmarktstellung mit einem Anteil von mehr als 50 Prozent, die piekfeine Bilanz und das super Management sind die wesentlichen Trümpfe der Gesellschaft aus Landsberg am Lech. Allerdings haftet der Rational-Aktie schon seit vielen Jahren ein Makel an: Sie ist eigentlich immer zu teuer, um gerade jetzt einzusteigen. Gemäß dem ersten Zahlenüberblick für 2017 kam Rational auf Erlöse von 702 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 188 Mio. Euro. In Aussicht gestellt hatte Vorstandschef Peter Stadelmann ein Erlösplus um etwa 13 Prozent auf knapp 693 Mio. Euro sowie eine EBIT-Marge im unteren Bereich der Spanne von 26 bis 27 Prozent, was einem Betriebsergebnis von knapp 182 Mio. Euro entsprochen hätte. So gesehen hat Stadelmann die Erwartungen getoppt, wenn auch im überschaubaren Rahmen.

Sei es drum: Den Börsianern haben die Vorabdaten richtig gut gefallen. Immerhin zogen sie die Notiz des zuletzt etwas schwächelnden Kurses um mehr als drei Prozent nach oben. Den kompletten Geschäftsbericht – inklusive Dividendenvorschlag – präsentiert Rational am 15. März 2018. Nun: Ein Rendite-Hit ist Rational trotz einer Ausschüttungsquote von durchschnittlich mehr als 70 Prozent des Gewinns schon lange nicht mehr. Nachdem es für 2016 insgesamt 10 Euro je Aktie als Dividende – 8 Euro Basiszahlung plus 2 Euro Bonus – gab, geht boersengefluester.de davon aus, dass es auch für 2017 mindestens 10 Euro pro Anteilschein geben wird. Das würde auf eine Rendite von 1,8 Prozent hinauslaufen. Die Hauptversammlung findet am 9. Mai 2018 statt. Ansonsten wird die Aktie auf Basis der Gewinnschätzungen von boersengefluester.de für 2019 mit einem stattlichen KGV von mehr als 35 gehandelt.

Die Relation von Unternehmenswert (Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 von boersengefluester.de erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) beträgt ebenfalls sportliche 26. Unter normalen Umständen klingeln da die Warnglocken. Aber Rational ist nun mal eine Ausnahmeerscheinung auf dem heimischen Kurszettel. Daher würde es uns auch sehr überraschen, wenn diesmal in der HV-Einladung ein Aktiensplit unter den Tagesordnungspunkten zu finden wäre – auch wenn ein lebhafterer Handel einer Rückkehr in den MDAX sehr förderlich wäre.

Rational

Kurs: 631,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701080 | DE0007010803 | AG | 7.174,47 Mio € | 03.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 649,59 | 779,73 | 1.022,35 | 1.125,84 | 1.193,53 | 1.259,56 | 1.348,00 | |

| EBITDA1,2 | 136,08 | 190,45 | 268,42 | 309,62 | 351,59 | 369,57 | 385,00 | |

| EBITDA-margin %3 | 20,95 | 24,43 | 26,26 | 27,50 | 29,46 | 29,34 | 28,56 | |

| EBIT1,4 | 106,81 | 160,13 | 237,51 | 277,00 | 314,20 | 332,55 | 344,00 | |

| EBIT-margin %5 | 16,44 | 20,54 | 23,23 | 24,60 | 26,33 | 26,40 | 25,52 | |

| Net profit1 | 80,10 | 123,66 | 185,72 | 215,76 | 250,53 | 253,85 | 261,50 | |

| Net-margin %6 | 12,33 | 15,86 | 18,17 | 19,16 | 20,99 | 20,15 | 19,40 | |

| Cashflow1,7 | 92,69 | 171,71 | 160,62 | 258,35 | 283,06 | 253,85 | 265,00 | |

| Earnings per share8 | 7,04 | 10,88 | 16,33 | 18,98 | 22,03 | 22,33 | 23,00 | |

| Dividend per share8 | 4,80 | 10,00 | 13,50 | 13,50 | 15,00 | 20,00 | 18,00 | |

Quelle: boersengefluester.de and company details

Foto: Rational AG...

© boersengefluester.de | Redaktion

Nun ist es amtlich: ProSiebenSat.1 muss vorerst im MDAX bleiben und rückt nicht – wie gelegentlich spekuliert wurde – in den DAX auf. Das entschied der Arbeitskreis Aktienindizes in seiner Sitzung am 3. September 2014. Damit ist im Umkehrschluss auch klar, dass die wieder mal als Wackler gehandelte Aktie von K+S im DAX bleibt. Auch im MDAX blieb die große Überraschung aus: Wie erwartet steigen der Immobilienkonzern Deutsche Annington sowie der Gabelstaplerhersteller Kion in den Mid-Cap-Index auf. Die Deutsche Annington kam am 11. Juli 2013 zu 16,50 Euro an die Börse – aktuelle Notiz 23,22 Euro. Die ehemalige Linde-Tochter Kion startete rund 14 Tage früher auf dem Parkett und kostet mittlerweile um knapp 30 Prozent mehr als zum Ausgabekurs von 24 Euro. Beide Titel waren also sehr erfolgreiche Neuemissionen, die zunächst eine Ehrenrunde im SDAX drehten. Aspekt am Rande: Künftig wird der andere börsennotierte Gabelstaplerhersteller, Jungheinrich, also wieder allein die Stellung im SDAX halten müssen. Zuletzt hatten sowohl Jungheinrich als auch Kion deutlich an Kursdynamik eingebüßt. Momentan sind beide Titel eher Halten-Positionen. Das Dividendenpapier der Deutschen Annington befindet sich dagegen in einem blitzsauberen charttechnischem Aufwärtstrend – Investments sollten sich also immer noch lohnen. Den MDAX Richtung SDAX verlassen müssen hingegen Rational und SGL Carbon. Keine wirklichen Sensationen. Kurios: SGL Carbon entwickelt sich immer mehr zu einer Fahrstuhlaktie zwischen MDAX und SDAX. Ingesamt trauen wir aber sowohl Rational als auch SGL Carbon keine überdurchschnittliche Enwicklung zu.

Im SDAX haben die heißen Anwärter – der Dachziegelhersteller Braas Monier Building Group und der Gasdruckfederhersteller Stabilus – das Rennen gemacht. Auch diese beiden Titel sind noch relativ frisch an der Börse: Stabilus kam Ende Mai 2014 zu 21,50 Euro aufs Parkett. Braas feierte sein Debüt am 24. Juni zu 24 Euro. Performancemäßig steht der Bauzulieferer mit einem Verlust von rund einem Viertel seit dem IPO allerdings alles andere als fein da. Bei Stabilus sitzen Erstzeichner hingegen mittlerweile auf einem Kursplus von rund 16 Prozent. Das kann sich sehen lassen, wenngleich die Erwartungen hier insgeheim sicherlich höher gewesen sind. Immerhin wurde der Titel in einer Spanne von 19 bis 25 Euro angeboten. Letztlich bewegt sich der Kurs damit erst am oberen Ende der gewählten Bandbreite. Nur gut, dass die Beteiligten damals die Range nicht ausgereizt haben.

Beinahe interessanter ist, wer den SDAX für Braas und Stabilus verlassen muss: Getroffen hat es die Hawesko Holding und den Kunststoffspezialisten Balda. Der Online-Reifen-Anbieter Delticom hat also Schwein gehabt, schließlich galt der Titel nach der schlappen Kursentwicklung ebenfalls als akut abstiegsgefährdet. Bei Hawesko stuft boersengefluester.de die nachhaltigen Folgen der Degradierung aus dem SDAX als nicht sonderlich hoch ein. Der Weinhändler wird weiterhin seine Fangemeinde besitzen, die insbesondere die attraktiven Dividendenrenditen zu schätzen weiß. Bei Balda könnten sich kurzfristig zwar negative Aspekte ergeben. Aber auch hier sollten sich die direkten Auswirkungen in Grenzen halten. Balda bleibt eine attraktive Wette auf den operativen Swing. Zudem ist die Notiz zu einem Großteil durch Cash unterlegt. Boersengefluester.de bleibt jedenfalls bei seiner positiven Einschätzung. Deutlich riskanter ist hingegen die Turnaroundwette bei Delticom. Die Hannoveraner haben sich mit der Akquisition des Berliner Unternehmens Tirendo ein echtes Problem ins Haus geholt. Allerdings: Womöglich tut dem Titel der Ausschluss aus dem Medieninteresse der Indexwerte sogar ganz gut. Für eine nachhaltige Kurserholung muss Delticom jedoch das Kostenproblem bei Tirendo in den Griff bekommen – und auf einen strengen Frost mit entsprechend gutem Winterreifengeschäft hoffen.

Eine Überraschung gab es auch im TecDAX. Zwar hat es der hohe Favorit RIB Software geschafft und zieht mit Wirkung zum 22. September in das Techbarometer ein. Dafür muss der ebenfalls als heißer Kandidat gehandelte Hersteller von 3D-Druckern, SLM Solutions, noch eine Weile warten. Die Gesellschaft wurde nicht für den TecDAX nominiert. Erwartungsgemäß Platz machen für den Bausoftwarehersteller RIB muss die Berliner Softwarefirma PSI. Nochmals Glück gehabt hat Stratec Biomedical. Der Medtechkonzern zählt im laufenden Jahr zur Top-5 der Performancestars aus dem TecDAX. Die starke Kursentwicklung der Birkenfelder (Baden-Württemberg) dürfte eine wichtige Rolle für die Entscheidung der Indexhüter gespielt haben. Stratec galt lange Zeit als Auswechselkandidat für SLM Solutions. Der TecDAX wird also weiter auf seine erste 3D-Druck-Aktien warten müssen – sollte das aber gut verkraften, auch wenn boersengefluester.de große Stücke auf SLM hält. Der Titel ist zwar fies teuer bewertet, bietet langfristig aber enormes Wachstumspotenzial.

[sws_green_box box_size="585"]Noch ein Tipp: Die nächste Indexentscheidung der Deutschen Börse steht für den 3. Dezember an. Wenn Sie wissen wollen, nach welchen Regeln die Indexhüter genau entscheiden, sollten Sie unseren ausführlichen Beitrag zu dem Thema lesen. Sie finden ihn unter diesem LINK.[/sws_green_box]

...

Vonovia

Kurs: 20,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 842,99 Mio € | 13.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.537,85 Mio € | 01.05.1971 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kion Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KGX888 | DE000KGX8881 | AG | 5.229,58 Mio € | 28.06.2013 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vonovia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1ML7J | DE000A1ML7J1 | SE | 17.698,36 Mio € | 11.07.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701080 | DE0007010803 | AG | 7.174,47 Mio € | 03.03.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Braas Monier | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BMSA01 | LU1075065190 | 0,00 Mio € | 25.06.2014 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SGL Carbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723530 | DE0007235301 | SE | 482,03 Mio € | 07.04.1995 | Verkaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604270 | DE0006042708 | SE | 161,70 Mio € | 28.05.1998 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514680 | DE0005146807 | AG | 33,52 Mio € | 26.10.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RIB Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z2XN | DE000A0Z2XN6 | SE | 2.223,55 Mio € | 08.02.2011 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z1JH | DE000A0Z1JH9 | AG | 735,38 Mio € | 31.08.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

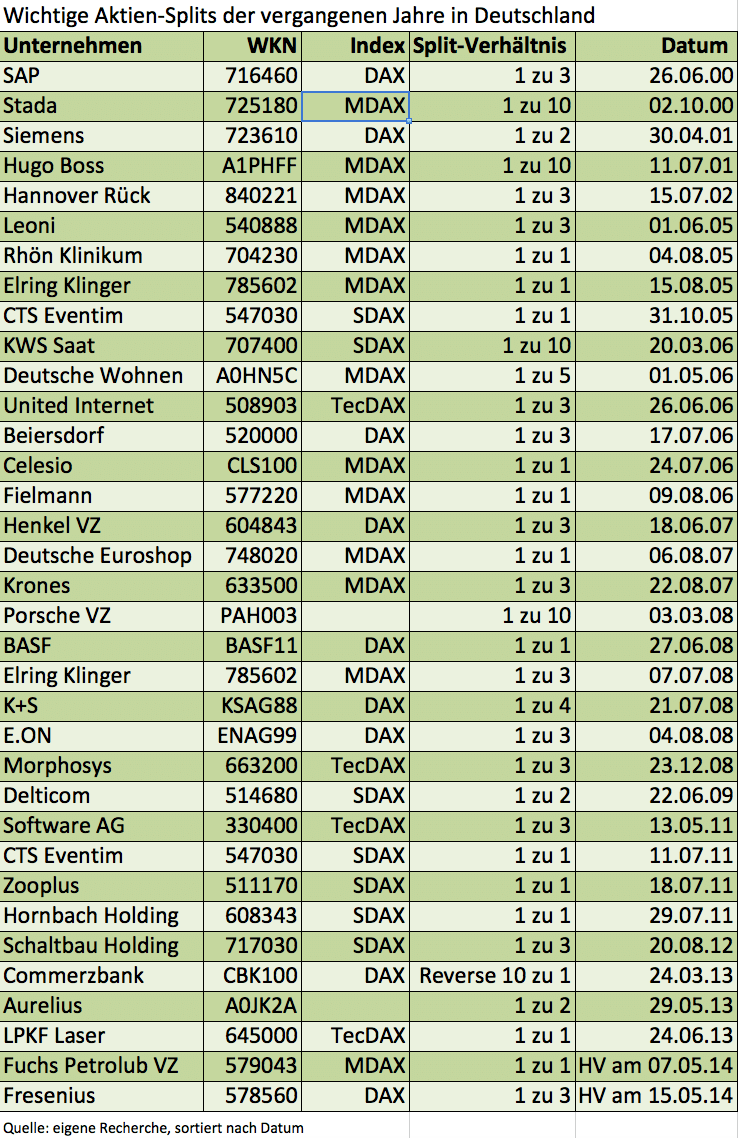

Zu Neuer-Markt-Zeiten waren die Anleger geradezu verrückt nach Aktien-Splits. Doch mit dem Platzen der New-Economy-Blase wurde dieses Instrument zur Kurspflege immer spärlicher von den Unternehmen eingesetzt. Kein Wunder: Schließlich gehorchten die Aktienkurse von 2000 bis Anfang 2003 von allein den Gesetzen der Schwerkraft und kaum ein Unternehmen hatte die Sorge, dass die Aktionäre einen Bogen um ihren Titel machten, weil der Aktienkurs optisch zu hoch war. Für den damaligen Porsche-Chef Wendelin Wiedeking waren Aktienkurse von bis zu 1570 Euro im Jahr 2007 sogar ein Ausdruck für die Exklusivität des Unternehmens – Anfang 2008 gab es dann allerdings ein Umdenken in Zuffenhausen. Auch E.ON waren Aktienkurse klar nördlich von 100 Euro im Jahr 2008 Anlass genug, die Notiz künstlich in niedrigere Regionen zu drücken und Berichtigungsaktien auszugeben. Aus heutiger Sicht ein Luxusproblem für den Stromversorger.

Etwas flapsig wird in diesem Zusammenhang häufig von Gratisaktien gesprochen. Dabei gibt es nichts umsonst. Bilanziell gesehen wird durch die Umwandlung von Rücklagen in gezeichnetes Kapital die Aktienstückzahl erhöht – meist um den Faktor zwei bis drei. Der Wert des Unternehmens bleibt davon unberührt – also findet das Korrektiv über einen halbierten Aktienkurs statt. Letztlich ist es ein reiner Psychoeffekt nach dem Motto: Mit zwei 50-Euro-Scheinen in der Tasche fühlt man sich besser als mit einer 100-Euro-Note. Boersengefluester.de hat die wichtigsten Aktiensplits der vergangenen Jahre für Sie zusammengefasst. Aktueller Anlass: Der DAX-Konzern Fresenius will seinen Anteilseigner auf der Hauptversammlung am 16. Mai 2014 einen Aktiensplit im Verhältnis 1:3 vorschlagen. Dadurch würde sich der gegenwärtige Aktienkurs von 108 Euro rechnerisch auf 36 Euro verringern. Dafür hätten Anleger künftig die dreifache Menge an Fresenius-Aktien in ihrem Depot. „Wir wollen den Handel in unserer Aktie fördern und sie für breite Anlegerkreise noch attraktiver machen“, sagt Ulf M. Schneider, Vorstandsvorsitzender von Fresenius. Die gleichen Ziele verfolgt auch das MDAX-Unternehmen Fuchs Petrolub. Zum Aktionärstreffen am 7. Mai 2014 hat der Vorstand die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 auf die Tagesordnung gesetzt. Einen Termin für die Umsetzung gibt es noch nicht.

Dabei zählt der Anteilschein des Schmierstoffherstellers mit einem Kurs von gut 70 Euro gar nicht mal unbedingt zu den optisch teuersten Werten. Die Top 5 in Deutschland mit den absolut höchsten Kursen sind derzeit Audi (Kurs: 629 Euro), der Pumpenhersteller KSB (Kurs Stammaktie: 468 Euro), der Kunststoffverarbeiter Simona (Kurs: 316 Euro), das SDAX-Unternehmen KWS Saat (Kurs: 259 Euro) sowie der im MDAX notierte Profiküchenausstatter Rational (Kurs: 233 Euro). Insbesondere für Rational könnte ein Aktiensplit nach Auffassung von Indexexperten ein sinnvoller Schritt sein, schließlich sind die Handelsumsätze in dem Papier – gemessen am gesamten Börsenwert – eher bescheiden und damit eine potenzielle Gefährdung für den Verbleib im MDAX. Noch hat sich Rational aber nicht zu einem Aktiensplit hinreißen lassen. Der durchschnittliche Aktienkurs von den 600 Titeln aus unserem Aktienuniversum DataSelect beträgt derzeit übrigens 25,80 Euro.

Wichtig für Anleger: Die absolute Höhe des Aktienkurses sagt noch lange nichts über die Bewertung aus. Eine Aktie für 100 Euro kann deutlich günstiger sein als ein Penny Stock für wenige Cent. Andererseits spielt die Psyche durchaus eine Rolle bei der Aktienauswahl. Daher ist es auch verständlich, dass die Börsianer positiv auf die Split-Pläne von Fuchs Petrolub und Fresenius reagiert haben – auch wenn es sich lediglich um Kurskosmetik handelt und sich an der wirklichen Bewertung der Papiere nichts ändert.

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

Fresenius

Kurs: 43,00

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Nochmal Glück gehabt: Trotz der dramatischen Kurstalfahrt von Ende Juli bleibt K+S im DAX enthalten. Das hat der Arbeitskreis Aktienindizes auf seiner Sitzung vom 4. September 2013 entschieden. Eine wirkliche Überraschung ist das Votum der Indexhüter angesichts des jüngsten Schlussspurts von K+S nicht mehr, aber dennoch dürfte sich bei dem Kali- und Salzproduzenten Erleichterung breit machen. Schließlich musste K+S-Vorstandschef Norbert Steiner seine Investoren noch im August auf einen möglichen DAX-Abschied vorbereiten. „Allein die Zugehörigkeit zu einem Index sagt nichts über die Qualität eines Unternehmens“, sagte er der Frankfurter Allgemeinen Sonntagszeitung trotzig. K+S war im September 2008 für den Reisekonzern TUI in den DAX aufgestiegen. Hoffnungen auf eine mögliche DAX-Nominierung hatte sich zwischenzeitlich insbesondere Metro machen dürfen. Nun bleibt es dabei: In den vergangenen zehn Jahren wurde der DAX nur auf zwölf Positionen geändert. Spezialitäten wie der Tausch Vereinsbank/Hypo Real Estate, die Lanxess-Abspaltung von Bayer im Jahr 2005 oder der Osram-Spin-off von Siemens sowie der Wechsel von den Volkswagen-Stämmen zu den VW-Vorzugsaktien sind hierbei unberücksichtigt.

Jede Menge Veränderungen – zum Teil auch überraschende – gab es hingegen in den Indizes unterhalb des DAX. Nahezu gesetzt war der Einzug von Osram in den MDAX, nachdem die Deutsche Börse AG das Unternehmen per 23. August einem klassischen Sektor – und damit nicht mehr dem Technologiesegment – zugeordnet hat. Zumindest eine kleine Überraschung ist dagegen die Aufnahme von Evonik Industries in den MDAX. Gemäß den zuletzt verfügbaren Daten hätte der Spezialchemiekonzern, trotz seiner Größe, eventuell auch eine Ehrenrunde im SDAX drehen müssen. Die Entscheidung der Börse ist in diesem Fall klar mit Blick nach vorn getroffen worden. Die eigentliche Überraschung ist jedoch die Aufnahme der RTL Group in den MDAX. Der Medienkonzern war Ende Juni zunächst in den SDAX aufgerückt. Zwar galt das Unternehmen schon damals als MDAX-Kandidat. Allerdings startete das Unternehmen erst Ende April seine Börsennotiz in Deutschland – zuvor wurde das Papier nur in Luxemburg gehandelt. Die Nominierung von RTL für den MDAX galt als eine Art Black Box, da die Wertung der Handelsumsätze kontrovers diskutiert wurde. Die Performance der Aktie ist bislang hingegen filmreif. Seit dem Start in Deutschland hat sich die Notiz von 55,50 auf zuletzt 74 Euro geschwungen. Das ist ein stattliches Plus von rund einem Drittel. Etliche Investoren warten seit Wochen auf einen Rücksetzer zum Einstig, der einfach nicht kommen mag. Dementsprechend hecheln sie den steigenden Kursen nun hinterher.

Platz machen im MDAX müssen BayWa, Puma und SGL Carbon. Während der Abschied des Münchner Mischkonzerns BayWa nach vier Jahren im Mid-Cap-Index sowie die Degradierung von Puma von den meisten Experten erwartet wurde, kommt die Herausnahme von SGL Carbon doch ein wenig überraschend. Eigentlich galt der Küchenspezialist Rational als potenzieller Abstiegskandidat. Angesichts eines optisch hohen Aktienkurses von über 225 Euro sollte sich das Unternehmen aus Landsberg am Lech aber wohl doch demnächst mit dem Thema Aktiensplit beschäftigen. Knackpunkt bei Rational ist stets der vergleichsweise schlechte Rang in der Börsenumsatzstatistik. Immerhin: Die Qualität des MDAX ist durch die jüngste Entscheidung der Indexhüter wohl eher gesteigert worden. Insbesondere SGL Carbon hat sich seit Ende 2011, damals kostete der Anteilschein des Herstellers von Karbon-Produkten noch rund 45 Euro, fast nur noch in Südrichtung bewegt. Zuletzt notierte die Aktie lediglich noch 23,40 Euro. Großaktionäre von SGL Carbon sind Susanne Klatten (26,87 Prozent), BMW (15,70 Prozent), Volkswagen (9,98 Prozent) und der Familienkonzern Voith (9,14 Prozent).

Sowohl Puma als auch SGL Carbon und BayWa werden ab dem 23. September im SDAX gelistet. Darüber hinaus hat die Börse den Immobilienkonzern Deutsche Annington sowie den Gabelstaplerhersteller Kion für den SDAX vorgesehen. Beide Unternehmen galten als relativ sichere Kandidaten für den Small-Cap-Index. Die Deutsche Annington hätte gemessen am kompletten Börsenwert von 4,2 Mrd. Euro sogar solides MDAX-Niveau. Allerdings befinden sich derzeit erst zehn Prozent der Anteilscheine im Streubesitz – und nur der wird von den Indexhütern für die entsprechenden Ranglisten berücksichtigt. Interessant wird künftig sein, wer von den beiden Gabelstaplerherstellern die Nase vorn haben wird. Mit Kion und Jungheinrich haben nun beide Anbieter einen Platz im SDAX. Die Bewertung der Aktien liegt dicht beieinander.

Aus dem Nebenwerte-Index ausscheiden müssen Praktiker, Highlight Communications, SKW Stahl, und SMT Scharf. Bei der insolventen Baumarktkette und SKW Stahl war der Rausschmiss relativ klar, der Unterhaltungskonzern Highlight galt ebenfalls als akut abstiegsgefährdet. Nachdem Constantin Medien bereits Ende 2012 für den Versicherer Talanx den SDAX verlassen musste, ist die miteinander verbandelte Mediengruppe damit nun komplett raus aus der heimischen Indexwelt. Zu rund 80 Prozent war auch die Degradierung von SMT Scharf vorhersehbar. Immerhin konnte sich der Hersteller von Transportsystemen für den Bergbau noch leise Hoffnungen machen, dass es eventuell auch den Stromversorger MVV Energie oder den Gebäudetechnikspezialisten Centrotec hätte treffen können. Bitter für das Unternehmen: SMT Scharf war erst vor einem Jahr für den Pressenhersteller Schuler in den SDAX aufgerückt.

Eine kleine Überraschung gibt es im TecDAX. Neben dem Netzwerkinfrastruktur-Anbieter Euromicron muss auch Süss Microtec den Index verlassen. Die meisten Experten hatten damit gerechnet, dass der Halbleiterzulieferer Süss noch einmal mit einem blauen Auge davon kommt. Erster Aufrücker ist erwartungsgemäß CompuGroup Medical. Darüber hinaus hat es aber auch der Bausoftware-Anbieter Nemetschek in das Techbarometer geschafft. Bei Nemetschek gab es zuletzt einen überraschenden Wechsel an der Vorstandsspitze. Zwar haben die Münchner mit Tobias Wagner kürzlich einen Nachfolger für die im Streit geschiedene Tanja Tamara Dreilich gefunden. Wagner ist aber nur eine Interimslösung. Im vierten Quartal will Nemetschek dann einen dauerhaften Kandidaten für die Führungsspitze präsentieren.

Unterm Strich hat der „große“ Indextermin im September damit für mehr Überraschungen gesorgt, als zu erwarten war. Die nächste Runde für die Überprüfung der Aktienindizes ist für den 4. Dezember 2013 angesetzt. Womöglich müssen sich die Indexhüter aber bereits vorher treffen. Das hängt ganz vom geplanten Zusammengehen der Deutsche Wohnen mit GSW Immobilien ab. Sofern der Streubesitz der Berliner GSW unter zehn Prozent sinken würde, müsste gemäß den Regularien ein anderes Unternehmen in den MDAX aufrücken – unabhängig vom normalen Sitzungstermin Anfang Dezember.

Weitere Berichte zum Thema:

Mit welchen Veränderungen haben die Indexexperten gerechnet? Klicken Sie HIER.

So funktioniert die DAX-Familie. Alle wichtigen Regeln und interessante Hintergrundinformationen erfahren Sie HIER....

K+S

Kurs: 14,17

RTL Group

Kurs: 31,80

SGL Carbon

Kurs: 3,94

Kion Group

Kurs: 39,86

SUSS MicroTec

Kurs: 76,90

© boersengefluester.de | Redaktion

Beinahe hätte der mittlerweile inhaftierte Uralkali-Chef Wladislaw Baumgertner nicht nur den Kali-Markt erschüttert, sondern auch einen DAX-Wechsel ausgelöst. Schließlich sorgten seine aggressiven Preisankündigungen Ende Juli für einen Kurseinbruch bei K+S von im Tief 40 Prozent. Binnen weniger Tage lösten sich mehr als 2 Mrd. Euro an Börsenwert in Luft auf – die Kapitalisierung von K+S schrumpfte auf 3,05 Mrd. Euro. Trotz eines hohen Streubesitzanteils von 90 Prozent schien der DAX-Platz von K+S damit zwischenzeitlich so gut wie verloren zu sein. Und mit der erst vor einem Jahr für Continental aus dem DAX entlassenen Metro sowie dem Chemiekalienhändler Brenntag standen zwei potenzielle Nachrücker bereits parat.

Wenn der Arbeitskreis Aktienindizes am 4. September zu seiner großen Sitzung zusammenkommt, scheint ein Wechsel im DAX nun aber kein Thema mehr zu sein. Dank der Kursstabilisierung in den vergangenen Tagen hat K+S den Kopf vermutlich noch einmal aus der Schlinge gezogen. Laut den aktuellen Berechnungen belegt K+S beim Börsenwert den Rang 40, bezogen auf den Orderumsatz kommt das zuletzt super rege gehandelte Unternehmen sogar auf Platz 15. Maßgeblich sind dabei die Durchschnittskurse der letzten 20 Börsentage im August. Seinen DAX-Platz verliert ein Unternehmen bei der regulären Überprüfung nur, wenn es in einem der beiden Kriterien einen Rang höher als 40 besitzt und der potenzielle Aufsteiger in beiden Kategorien mindestens Platz 35 einnimmt.

Auch wenn K+S noch einmal die Kurve gekriegt hat, Glück gebracht hat das Blue-Chip-Barometer dem Kali- und Salzproduzenten nicht. Als Anfang September 2008 die Beförderung vom MDAX in den DAX verkündet wurde, hatte die K+S-Aktie mit einem Kurs von 72 Euro ihren Mitte Juni 2008 erreichten Zenit von 91,78 Euro (intraday) bereits überschritten. Seit dem Tag der DAX-Aufnahme am 22. September 2008 hat die K+S-Aktie um 65 Prozent an Wert eingebüßt. Selbst unter Einbeziehung der zwischenzeitlich gezahlten Dividenden von insgesamt 6,30 Euro ergibt sich noch immer ein Minus von fast 54 Prozent. Der DAX hat in diesem Zeitraum um 32 Prozent zugelegt. Neben MLP und dem Pharmaunternehmen Altana zählt K+S damit zu den Musterbeispielen, wonach ein DAX-Aufstieg kursmäßig auch nach hinten losgehen kann. Komplett verstummt sind Spekulationen, wonach die Tage im DAX auch die Commerzbank gezählt sind. Kein Wunder: Seit Anfang Juli ist der Aktienkurs des Geldhauses um fast 50 Prozent in die Höhe geschossen.

Veränderungen – und zwar nicht zu knapp – wird es dafür in den anderen Indizes MDAX, SDAX und TecDAX geben. Als heißer Kandidat für den MDAX gilt Evonik Industries. Dabei hat das Spezialchemie-Unternehmen seit dem Börsenstart am 25. April 2013 bislang keine wirklich überzeugende Visitenkarte abgegeben. Die Eröffnungsnotiz von 33 Euro hat das Papier bislang nicht wieder gesehen. Bereits Anfang August mussten die Essener ihre Ziele für 2013 nach unten anpassen. Zurzeit belegt Evonik bei Kapitalisierung und Börsenumsatz die Ränge 20/42. Grund für die vergleichsweise niedrigen Order: Nur gut 14 Prozent der insgesamt 466 Millionen Evonik-Aktien befinden sich momentan im Streubesitz. Beinahe 68 Prozent hält die RAG Stiftung. Knapp 18 Prozent besitzt die Private Equity-Gesellschaft CVC. Bemerkenswert: Bezogen auf die komplette Aktienstückzahl kommt Evonik auf eine stattliche Kapitalisierung von 12,9 Mrd. Euro. Das entspricht ziemlich genau dem Börsenwert von RWE. Auch sonst liegen die beiden Firmen eng beieinander. Schließlich ist der Konzernsitz des Stromversorgers am Opernplatz in Essen keine 200 Meter von der Evonik-Zentrale entfernt. Für die Indexhüter gilt es bei Evonik nun Fingerspitzengefühl zu beweisen. Für einen „schnellen“ MDAX-Aufstieg müsste Evonik bei beiden Kriterien – Börsenwert und Umsatzrang – besser als Platz 40 liegen. Bezogen auf die Handelsaktivität reißt Evonik aber diese Messlatte. Demnach greifen die Regeln für eine „reguläre“ Indexaufnahme. Demnach muss ein MDAX-Kandidat bei beiden Anforderungen mindestens auf Platz 60 rangieren. Andererseits sollte es auch einen entsprechenden Abstiegskandidaten geben, der die 60/60-Regel verfehlt. Und hier könnte es eng werden. Gemessen an der tatsächlichen Größe würde Evonik aber wohl gut in den MDAX passen.

Eindeutiger ist die Lage bei Osram Licht. „Das Unternehmen wird auf jeden Fall in den MDAX aufsteigen“, sagt Silke Schlünsen, beim Frankfurter Bankhaus Close Brothers Seydler für den Bereich Designated Sponsoring verantwortlich. Die Anfang Juli von Siemens via Spin-off an die Börse entlassene Gesellschaft erreicht bei der Kapitalisierung Platz 12 und beim Börsenumsatz – gebräuchlich ist hier auch der Begriff Turnover – den Rang 10. Bezogen auf alle Anteilscheine bringt Osram derzeit knapp 3,2 Mrd. Euro auf die Waagschale und erreicht damit sehr ordentliches MDAX-Niveau. Seit dem Start auf dem Parkett hat sich das Papier prima entwickelt, daran ändert auch die leichte Korrektur der vergangenen Tage nichts. Angesichts der klaren Ausgangslage, gibt es allerdings auch keinen Überraschungseffekt. Dennoch: Boersengefluester.de geht davon aus, dass sich die Osram-Aktie in den kommenden Monaten überdurchschnittlich gut zum MDAX entwickeln sollte. Ursprünglich war Osram dem Technologiesektor zugeordnet und wäre damit in den TecDAX gewandert. Ende August hat sich die Börse aber anders entschieden und Osram einem klassischen Sektor zugeordnet – womit der Weg in den MDAX geebnet war. Dem Vernehmen nach hat Osram auf diese Eingruppierung gedrängt, da sich das Unternehmen im MDAX besser aufgehoben sah.

Stochern im Nebel, ist die Spekulation über die künftige Börsenheimat der RTL Group. Im Juni gelang dem ursprünglich nur in Luxemburg gehandelten Medienkonzern bereits die Aufnahme in den SDAX. Gemessen an der Kapitalisierung gilt das Unternehmen sogar als MDAX-Kandidat. Fraglich ist aber, wie die Deutsche Börse den Handelsumsatz bewertet. Normalerweise ziehen die Indexhüter die Aktivitäten auf Xetra und Frankfurt in ihre Berechnungen ein. Denkbar ist allerdings, dass es bei RTL hier Abweichungen gibt. Zunächst einmal werden die Anleger ihren Blick ohnehin auf die Auszahlung der Zwischendividende von 2,50 Euro pro Anteilschein richten. Am 2. September wird das Papier mit Dividendenabschlag gehandelt. Die Auszahlung ist für den 5. September vorgesehen. Für RTL stehen damit innerhalb weniger Tage wichtige Termine an. Der Titel hat sich seit der Einführung in Deutschland super entwickelt. Die Analysten trauen dem Wert im Schnitt aber noch gut zehn Prozent Potenzial zu.

Wo es Aufsteiger gibt, müssen auch Werte weichen. Im MDAX gelten BayWa (60/60), Rational (48/57) und Puma (56/48) als akut gefährdet. Der Großküchenspezialist Rational musste zuletzt eine Gewinnwarnung für 2013 herausgeben. Von dem Schock hat sich der Kurs aber überraschend gut erholt, denn eigentlich waren in der stattlichen Bewertung der Rational-Aktie keine Enttäuschungen vorgesehen. Die Puma-Aktie hängt bereits seit vier Jahren in einem Seitwärtstrend fest – angesichts der Querelen auf Vorstandsebene und den schlechten Zahlen ist das aber kein Wunder. Mehr als 75 Prozent der Puma-Aktien sind dem Luxuskonzern Kering (Gucci, Brioni, Saint Laurent, Stella McCartney) zuzurechnen. Besser bekannt sind die Franzosen vermutlich noch unter ihrem alten Namen PPR. Die schlechtesten Karten hat aber klar der Mischkonzern BayWa. Für die Münchner dürfte es nach genau vier Jahren MDAX nun „Servus“ heißen. Sollte der Arbeitskreis Aktienindizes mit Evonik und Osram Licht zwei Unternehmen in den MDAX befördern, müssten also – neben BayWa – entweder Rational oder Puma noch weichen. „Da das Kriterium der Börsenkapitalisierung in der Regel stärker gewichtet wird, müsste es Puma treffen“, sagt Index-Expertin Schlünsen. Unter diesem Blickwinkel könnte der Kelch an Rational also noch einmal vorbeigehen. Die interessantere Aktie ist Rational, verglichen mit Puma, allemal.

Eine Etage tiefer, im SDAX, ist es ebenfalls spannend. Als Mindestanforderung für die Aufnahme in den Small-Cap-Index gelten Platzierungen für Börsenwert und Umsatz von jeweils mindestens 110 in der Rangliste. Umgekehrt steht in den Regeln, dass ein Unternehmen aus dem Index genommen werden kann, wenn es hinsichtlich Turnover oder Kapitalisierung schlechter als Rang 110 platziert ist. Als „Neueinsteiger“ werden der Immobilienkonzern Deutsche Annington (63/70) sowie der Gabelstaplerhersteller Kion (61/58) gehandelt. Sollte Evonik nicht für den MDAX berücksichtigt werden, käme der Spezialchemiekonzern als Dritter im Bunde hinzu. Darüber hinaus benötigen die MDAX-Absteiger BayWa und Puma oder Rational einen Platz im SDAX. Keinerlei Diskussionen gibt es um Praktiker. Die Baumarktkette muss den SDAX verlassen. Dabei ist es ohnehin verwunderlich, dass die Deutsche Börse das insolvente Unternehmen nicht bereits vorzeitig des Feldes verwiesen hat.

Praktiker relativ sicher folgen, werden wohl SKW Stahl (109/106) und der Medienkonzern Highlight Communications (106/99). Spekuliert wird in dieser Konstellation um den vierten Absteiger: Die schlechtesten Karten hat derzeit SMT Scharf (105/97), dabei kam der Spezialist für Beförderungssystem im Bergbau erst vor einem Jahr neu in den SDAX. Der fast schon dauerhaft abstiegsgefährdete Stromversorger MVV Energie (88/117) könnte also wieder einmal Glück haben. Auf der Kippe steht aber auch der Gebäudetechnikspezialist Centrotec (103/84). Gemessen am Börsenwert präsentiert er sich klar schlechter als MVV, dafür wird die Aktie lebhafter gehandelt. Hornbach Holding (69/111) scheidet vermutlich schon deshalb nicht aus, weil mit Praktiker bereits ein Unternehmen aus der Baumarktbranche den Index verlässt. Zudem hat Hornbach eine komfortable Kapitalisierung.

Eine andere Variante würde sich ergeben, wenn Evonik sich nicht für den MDAX, sondern für den SDAX qualifizieren würde. Dann käme nur Osram für BayWa in den MDAX. Puma und Rational würden ihren MDAX-Platz behalten. Neu im SDAX wären dann Deutsche Annington und Kion – sowie BayWa als MDAX-Absteiger. Den Small-Cap-Index verlassen, müssten in diesem Fall wohl Praktiker, SKW Stahl und Highlight.

Weniger komplex ist die Situation im TecDAX. Für ein „Fast Entry“ müsste ein Unternehmen bei Kapitalisierung und Umsatz jeweils besser als Platz 25 sein – so gut ist derzeit aber kein potenzieller Nachrücker. Daher gelten die Regeln für den „Regular Entry/Exit“. Demnach kann eine Gesellschaft in den TecDAX aufgenommen werden, wenn sie bei Börsenwert und Handelsvolumen mindestens Rang 35 einnimmt. Umgekehrt kann eine Aktie au dem TecDAX genommen werden, wenn sie bei Umsatz oder Börsenwert schlechter als Platz 35 rangiert. Demnach muss Euromicron (36/30) um seine Mitgliedschaft fürchten. Um den Platz des Netzwerkspezialisten rangeln sich mit Compugroup (20/32), Nemetschek (27/29) und PNE Wind (35/27) gleich drei Unternehmen. Die besten Karten hat dabei Compugroup. Der Hersteller von Software für den Gesundheitsbereich gilt schon länger als TecDAX-Aspirant. Anfang August mussten die Koblenzer allerdings ihre Prognose für 2013 stutzen. Das führte zu einem Kursrutsch von rund 17 Prozent, wovon Compugroup erst einen Teil wieder aufholen konnte. Der Bausoftwarespezialist Nemetschek hätte wohl nur dann eine Chance, wenn neben Euromicron noch ein anderes Unternehmen aus dem TecDAX herausgenommen würde. Gelegentlich fällt hier der Name Süss Microtec. Vermutlich wird der Halbleiterzulieferer jedoch noch einmal mit einem blauen Auge davonkommen.

Unterm Strich wird sich die Indexlandschaft mit der Überprüfung im September deutlich wandeln. Angesichts großvolumiger Neuemissionen wie Deutsche Annington, Evonik, Kion oder Osram bekommen die Indizes prominente Neuzugänge. Schaden kann das sicher nicht. Im Hinterkopf sollten Anleger zudem die Offerte von Deutsche Wohnen an die Aktionäre von GSW Immobilien haben. Zwar hat der Zusammenschluss noch keine Bedeutung für den September-Termin. Sollte der Streubesitz bei GSW Immobilien im Zuge der Übernahme jedoch unter die Marke von zehn Prozent sinken, würde erneut ein Platz im MDAX frei. Dann wird – auch außerhalb der Reihe – schnell ein Nachfolger gesucht.

Weitere Hintergründe zum Regelwerk der Deutsche Börse finden Sie HIER...

K+S

Kurs: 14,17

Commerzbank

Kurs: 36,91

Evonik Industries

Kurs: 16,69

Osram Licht

Kurs: 0,00

RTL Group

Kurs: 31,80

Rational

Kurs: 631,00

Kion Group

Kurs: 39,86

© boersengefluester.de | Redaktion

Preisfrage: Was haben United Internet, Hugo Boss, Rational, Delticom und CTS Eventim gemeinsam? Auf den ersten Blick ist es wohl nur die Tatsache, dass sie alle in einem Auswahlindex (MDAX, SDAX oder TecDAX) der Deutschen Börse vertreten sind und bei Investoren einen tadellosen Ruf genießen. Auffällig ist aber noch ein ganz anderer Punkt: Mit einem durchschnittlichen Kurs-Buchwert-Verhältnis (KBV) vonfast 18 wirbelt das Quintett die herkömmlichen Bewertungsrelationen gehörig durcheinander. Aber wie kommt es, dass ausgerechnet der Internetdienstleister United Internet (KBV: 31,3), Hugo Boss (KBV: 16,2), der Küchenausrüster Rational (KBV: 15,4), der Online-Reifenhändler Delticom (KBV: 17,3) und der Konzertticketspezialist CTS Eventim (KBV: 9,4) dermaßen stark von der Norm abweichen? Zum Vergleich: Nach Berechnungen von boersengefluester.de liegt das durchschnittliche Kurs-Buchwert-Verhältnis der 160 Unternehmen aus der DAX-Familie bei rund 3,3.

Die meisten Anleger haben vermutlich im Hinterkopf, dass ein Blick auf den Buchwert besonders dann lohnt, wenn das KBV kleiner als eins ist. Laut der Datenbank von boersengefluester.de notieren derzeit rund 130 heimische Aktien unterhalb ihres Buchwerts. Gemessen an der Gesamtzahl entspricht das einer Quote von rgut 20 Prozent. Etliche Papiere haben sich sogar meilenweit von ihrem Buchwert entfernt und kommen auf Abschläge von 50 bis 90 Prozent. Und trotzdem liegen sie wie Blei in den Regalen. Wer käme schon auf den Gedanken, sich die Aktien von schwer kriselnden Unternehmen wie 3W Power oder Solarworld nur aufgrund ihres Buchwerts ins Depot zu legen? Aber auch Stromversorger, Stahlwerte und Banken werden regelmäßig mit einem Abschlag auf das Eigenkapital gehandelt. Hinzu kommt eine große Gruppe von chronisch „fußkranken“ Gesellschaften. Offensichtlich taugt das KBV als alleiniges Anlagekriterium nur sehr bedingt. Schon gar nicht, wenn bei dem Kriterium der Substanzaspekt im Vordergrund steht. Vielmehr drängt sich der Eindruck auf, dass besonders niedrige KBVs gar auf ein höheres Insolvenzrisiko hindeuten.

Wie zieht man als Privatanleger also die richtigen Schlüsse aus dem Buchwert-Kriterium? Zunächst einmal können in den Buchwert – im wesentlichen handelt es sich hierbei um das ausgewiesene Eigenkapital, bereinigt um Anteile Dritter – nur Posten einfließen, die vorher auch bilanziell berücksichtigt worden sind. Damit bleiben wichtige immaterielle Posten wie etwa Patente, der Markenname oder das Humankapital in Form besonders gut ausgebildeter Angestellter außen vor. Laut einer von Millward Brown veröffentlichen Studie kommt Hugo Boss 2013 auf einen Markenwert von 3,52 Mrd. Dollar. Das sind umgerechnet etwa 2,64 Mrd. Euro. Zur Einordnung: Der gesamte Börsenwert des Modeunternehmens beträgt zurzeit knapp 6,86 Mrd. Euro. Bei Rational hingegen honorieren die Investoren den Marktanteil von ansehnlichen 54 Prozent. Diese dominante Stellung erlaubte es der in Landsberg am Lech ansässigen Firma, mit einer traumhaften operativen Marge von zuletzt 28 Prozent zu agieren. Bei United Internet würde der reine Buchwert wohl ebenfalls nur ein sehr lückenhaftes Abbild des gesamten Unternehmenswerts skizzieren. Gemessen an der Marktkapitalisierung von rund 5,51 Mrd. Euro verfügt der TecDAX-Konzern beispielsweise über ein Sachanlagevermögen von lediglich 113 Mio. Euro. Zudem ist United Internet in der Lage, mit vergleichsweise wenig Eigenkapital ein sehr großes, und zudem noch enorm profitables, Rad zu drehen.

Offensichtlich besteht eine enge Korrelation zwischen der „Substanzkennzahl“ Kurs-Buchwert-Verhältnis und der Profitabilität der einzelnen Unternehmen. So kommen United Internet, Hugo Boss, Rational, Delticom und CTS Eventim auf eine Eigenkapitalrendite von durchschnittlich immerhin 41,5 Prozent. Zum Vergleich: Die Relation von Jahresüberschuss zum ausgewiesenen Eigenkapital beträgt gemäß der Datenbank von boersengefluester.de bei der Gesamtheit der profitabel arbeitenden deutschen Unternehmen zurzeit „nur“ rund 13,5 Prozent. Auffällig ist, dass KBV-Spitzenreiter United Internet auch bei der Eigenkapitalrendite mit rund 55 Prozent ganz vorn zu finden ist. Und so überrascht es wohl kaum, dass die fünf Aktien aus der deutschen Indexlandschaft mit dem höchsten Kurs-Buchwert-Verhältnis auch gemessen am Kurs-Gewinn-Verhältnis (KGV) recht stattlich bewertet sind. So kommt das Quintett immerhin auf ein KGV von fast 20. Das mag im Einzelfall in der Tat zu hoch sein, wichtig an dieser Stelle ist jedoch, das Zusammenspiel von Buchwert und Rentabilität zu erkennen.

Fazit für Privatanleger: Natürlich hat das KBV weiterhin seine Berechtigung, und insbesondere im DAX hat sich der Buchwert in Krisenzeiten als guter Indikator für eine mögliche Trendwende nach oben erwiesen. Anleger, die auf der Suche nach günstigen „Buchwert-Aktien“ sind, sollten ihr Raster aber nicht eindimensional auf „kleiner 1“ stellen. Vielmehr gilt es Papiere auszumachen, bei denen eine hohe Eigenkapitalrendite mit einem vergleichsweise niedrigen KBV einhergeht. Dabei kann das KBV durchaus Werte im Bereich um zwei oder sogar darüber annehmen. Kritisch wird es allerdings, wenn Firmen trotz hohen KBVs nur unterdurchschnittliche Rendite erzielen und gleichzeitig auch noch die Dividenden reduzieren.

[sws_blue_box box_size="585"]Nutzwertige Informationen zum richtigen Umgang mit dem KGV finden Sie HIER

Die wichtigsten Antworten zu Fragen rund um das Thema Dividenden erhalten Sie HIER

Noch ein Tipp: Mit unserer Excel-basierten Datenbank DataSelect können Sie solche Unternehmen ganz leicht herausfiltern und nach verschiedensten Kriterien sortieren. HIER kommen Sie zu dem Tool.[/sws_blue_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL