Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#605283

© boersengefluester.de | Redaktion

boersengefluester.de

Foto: MagnificHinweis auf Interessenskonflikt(e): Der Geschäftsführer der boersengefluester.de GmbH, Gereon Kruse, hält unmittelbar Positionen in Finanzinstrumenten von Unternehmen, die in di...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Einen erfreulich dynamischen Jahresauftakt legt die Maschinenfabrik Berthold Hermle AG – kurz: Hermle – hin: So kletterte der Umsatz des Fräsmaschinenherstellers in den ersten drei Monaten 2026 um 14,1 Prozent auf 110,9 Mio. Euro. Zur genauen Ergebnisentwicklung macht Hermle keine Angaben, dem Vernehmen nach soll sich das Betriebsergebnis jedoch erhöht haben. Eine freilich wenig überraschende Aussage von Hermle, selbst wenn das Unternehmen auf die höheren Personalkosten sowie Währungseffekte hinweist. Bemerkenswerter ist da schon der im Auftaktquartal 2026 um 14,9 Prozent auf 138,2 Mio. Euro gestiegene Auftragseingang. „Unterstützt wurde die positive Entwicklung unter anderem vom anhaltend hohen Bedarf in den USA sowie in der Luft- und Raumfahrtindustrie und von einzelnen Großprojekten“, betont die Gesellschaft. ...

© boersengefluester.de | Redaktion

Viel mehr Aufholjagd geht wohl nicht. Als der Vorstand der Maschinenfabrik Berthold Hermle AG – kurz: Hermle – vor genau einem Jahr seine erste Einschätzung zum erwarteten Jahresverlauf für 2025 kommunizierte, sah es noch nach einem Debakel-Jahr mit Ansage aus. Immerhin befürchtet CFO Günther Beck damals Umsatzeinbußen von unter Umständen mehr als 20 Prozent sowie einen Ergebniseinbruch von mindestens 40 bis hin zu eventuell sogar 90 Prozent. Anlass der Sorgen waren damals die ungewissen Auswirkungen der US-Zollpolitik und die damit verbundenen Belastungen für die Automobilhersteller. Im Sommer 2025 verabschiedete sich der Hersteller von Fräsmaschinen dann zumindest von seinem Worst-Case-Szenario und grenzte das zu erwartende Erlösminus im unteren Bereich auf gut 15 Prozent ein. Für das EBIT (Ergebnis vor Zinsen und Steuern) war das aber immer noch gleichbedeutend mit einem Rückgang um vermutlich 40 bis 80 Prozent. ...

© boersengefluester.de | Redaktion

Krasse Börsentrader können gleich weiterklicken. Nein: Bei Hermle sind keine Shortseller aktiv. Nein: Die Hermle-Aktie wird in Internetforen nicht rauf und runter diskutiert. Nein: Die Hermle-Aktie ist auch nichts für den gebührenfreien Handel bei irgendwelchen Neobrokern. Dafür gibt es ein Triple-Ja zu anderen Punkten, die – so meinen wir jedenfalls – an der Börse ihr viel mehr von Relevanz sind: Der Spezialist für Fräsmaschinen erwirtschaftet seit Jahren überdurchschnittliche Umsatzrenditen, zahlt regelmäßig attraktive Dividenden und hat zudem auch noch eine äußerst robuste Bilanz mit einer Eigenkapitalquote von mehr als 70 Prozent. Was die Rational-Aktie im Bereich professioneller Küchengeräte ist, ist die Hermle-Aktie quasi im Maschinenbau. Entsprechend machen sich auch die Schwaben nichts aus Aktiensplits und stören sich nicht an optisch hohen Aktienkursen von in diesem Fall knapp 300 Euro. Bei Hermle waren es Mitte 2018 sogar schon deutlich mehr als 400 Euro, aber auch Hermle bekommt die Folgen der schwachen Konjunktur zu spüren und musste durch Corona zusätzliche Belastungen wegstecken.

So knickte der Umsatz in den ersten neun Monaten 2020 um mehr als ein Drittel auf knapp 214 Mio. Euro ein. Das Betriebsergebnis fiel sogar noch stärker zurück. So wie es aussieht, dürften die Erlöse im Gesamtjahr um etwa 40 Prozent gen Süden ziehen, beim Ergebnis werden die Einbußen noch ausgeprägter sein. Letztlich ist das aber eine Momentaufnahme: Hermle hat viel investiert in den vergangenen Jahren und wird perspektivisch wieder in früheren Umsatz- und Ergebnisregionen ankommen und auch darüber hinaus weiter wachsen. Da ist boersengefluester.de sehr zuversichtlich. Zu gut ist die Marktstellung des Unternehmens. Außerdem bietet die Bilanz das nötige Polster, um auch schwierigere Zeiten zu meistern. Wie hoch die Dividende für 2020 sein wird, lässt sich indes kaum valide vorhersagen. Gut möglich, dass Hermle die Gesamtausschüttung des Vorjahrs (0,85 Euro Dividende je Vorzugsaktie plus 4,20 Euro Bonus) hält, zumal der Extrateil bereits im Vorjahr um 10 Euro gekappt wurde. Aber auch eine nochmalige Kürzung wäre möglich.

Letztlich sollten Anleger ihr Engagement aber gar nicht so sehr an einer einzelnen Dividendenzahlung ausmachen. Auch wenn die Performance der Hermle-Aktie seit 2018 alles andere als gut war: Hier handelt es sich um ein Papier, dass man locker fünf Jahre oder mehr am Stück im Depot halten kann. Am Ende sollte sich das dann sicher auszahlen. Abfinden müssen sich Anleger allerdings damit, dass es an der Börse nur stimmrechtslose Vorzüge von Hermle gibt und die Gesellschaft auch sonst keinen Wert auf gesteigertes Investor Relations-Getrommel legt oder gar im Monatstakt immer neue Meldungen Richtung Kapitalmarkt produziert. Nun: Das kann ja sogar mal ganz wohltun, verglichen mit den irren Zockereien bei so manch anderen Papieren.

So knickte der Umsatz in den ersten neun Monaten 2020 um mehr als ein Drittel auf knapp 214 Mio. Euro ein. Das Betriebsergebnis fiel sogar noch stärker zurück. So wie es aussieht, dürften die Erlöse im Gesamtjahr um etwa 40 Prozent gen Süden ziehen, beim Ergebnis werden die Einbußen noch ausgeprägter sein. Letztlich ist das aber eine Momentaufnahme: Hermle hat viel investiert in den vergangenen Jahren und wird perspektivisch wieder in früheren Umsatz- und Ergebnisregionen ankommen und auch darüber hinaus weiter wachsen. Da ist boersengefluester.de sehr zuversichtlich. Zu gut ist die Marktstellung des Unternehmens. Außerdem bietet die Bilanz das nötige Polster, um auch schwierigere Zeiten zu meistern. Wie hoch die Dividende für 2020 sein wird, lässt sich indes kaum valide vorhersagen. Gut möglich, dass Hermle die Gesamtausschüttung des Vorjahrs (0,85 Euro Dividende je Vorzugsaktie plus 4,20 Euro Bonus) hält, zumal der Extrateil bereits im Vorjahr um 10 Euro gekappt wurde. Aber auch eine nochmalige Kürzung wäre möglich.

Letztlich sollten Anleger ihr Engagement aber gar nicht so sehr an einer einzelnen Dividendenzahlung ausmachen. Auch wenn die Performance der Hermle-Aktie seit 2018 alles andere als gut war: Hier handelt es sich um ein Papier, dass man locker fünf Jahre oder mehr am Stück im Depot halten kann. Am Ende sollte sich das dann sicher auszahlen. Abfinden müssen sich Anleger allerdings damit, dass es an der Börse nur stimmrechtslose Vorzüge von Hermle gibt und die Gesellschaft auch sonst keinen Wert auf gesteigertes Investor Relations-Getrommel legt oder gar im Monatstakt immer neue Meldungen Richtung Kapitalmarkt produziert. Nun: Das kann ja sogar mal ganz wohltun, verglichen mit den irren Zockereien bei so manch anderen Papieren.

Hermle, Berthold VZ

Kurs: 173,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

Foto: Shutterstock

...

© boersengefluester.de | Redaktion

Für gewöhnlich rangiert der Anteilschein der Maschinenfabrik Berthold Hermle – kurz Hermle – in der Rubrik Liebhaberaktie. So einen Titel verkauft man nicht, den vererbt man höchstens. Umso überraschter ist boersengefluester.de, dass die Vorzugsaktie des Fräsmaschinenherstellers zurzeit bis auf deutlich unter 261 Euro zurückgekommen ist. Immerhin kostete das Papier Mitte 2018 in der Spitze noch 417 Euro. Nun ist es wahrlich nicht so, dass der Kursrückgang um etwas mehr als ein Drittel aus der Hermle-Aktie ein Schnäppchen macht. Ein interessanteres Einstiegsniveau als noch vor wenigen Monaten ist es aber allemal. Auf der Habenseite des in Gosheim angesiedelten Unternehmens stehen weiterhin die gute Marktposition, das erfahrene Management sowie eine super solide Bilanz. Dieses Paket hat auch dafür gesorgt, dass sich Hermle bislang vergleichsweise gut von der allgemeinen Abwärtsrichtung im Werkzeugmaschinenbereich abkoppeln konnte.

Nach sechs Monaten 2019 steht ein Umsatzplus von 7,8 Prozent auf 231,7 Mio. Euro zu Buche. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte dabei dan eines verbessertes Produktmixes und positiver Währungseffekte um 12,2 Prozent auf 50,7 Mio. Euro. Unterm Strich sorgte das im Zuge geänderter Rechnungslegungsvorschriften spürbar reduzierte Finanzergebnis jedoch dafür, dass der Gewinn nach Steuern mit 37,3 Mio. Euro leicht unter dem vergleichbaren Vorjahreswert von 37,9 Mio. Euro blieb. Für das Gesamtjahr stellt der Vorstand einen „stabilen bis leicht positiven Umsatzverlauf“ in Aussicht, was im besten Fall für ein Erlösplus von fünf Prozent reichen könnte. Das Betriebsergebnis soll hingegen auf dem Vorjahresniveau von knapp 112 Mio. Euro verharren. Nun: Da Hermle stets sehr konservativ prognostiziert, dürfte es wohl ein Stück besser werden.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto:

...

Hermle, Berthold VZ

Kurs: 173,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

Bis hierhin ist der ausgeprägte Kursrückgang also nicht wirklich begründet – sieht man einmal von der Premiumbewertung der Aktie ab. Die wiederum hängt allerdings auch damit zusammen, dass der Handel in dem Spezialwert eher überschaubar ist. Im Streubesitz dürften sich deutlich weniger als ein Viertel der Vorzüge befinden, die Stammaktien sind erst gar nicht an der Börse notiert. Wo liegt also der Haken? Letztlich ist es das Risiko, dass sich auch eine Qualitätsfirma wie Hermle nicht gänzlich vom Markt lösen kann und die negativen Effekte eben nur mit Verzögerung sichtbar werden.

Demnach lautet der entscheidende Satz im aktuellen Halbjahresbericht 2019: „Im Gesamtjahr gehen wir unverändert von einem Rückgang des konzernweiten Bestelleingangs um bis zu 20 Prozent aus und halten wegen der steigenden Risiken für die Weltwirtschaft auch größere Einbußen für zunehmend wahrscheinlich. Sofern sich der Trend fortsetzt, wird sich das im Jahr 2020 auch bei Umsatz und Ergebnis bemerkbar machen.“ Trotzdem: Da Anleger ein Investment in Hermle nicht an einem einzelnen Jahr festmachen sollten, hält boersengefluester.de die aktuelle Kursdelle für eine gute Einstiegsgelegenheit.

Die Gesellschaft sollte auch im kommenden Jahr eine attraktive Dividende – inklusive Bonus – auskehren. Für das nötige Polster sorgt bei der frei von Bankschulden agierenden Gesellschaft eine Netto-Liquidität von 152 Mio. Euro. Der Börsenwert von Berthold Hermle beträgt – unter der Annahme, dass die nicht notierten Stämme den identischen Kurs hätten wie die Vorzüge – rund 1.305 Mio. Euro. Abzüglich der liquiden Mittel entspricht das dem knapp Zehnfachen des für 2019 von uns erwarteten Ergebnisses vor Zinsen, Steuern und Abschreibungen. Das ist für Hermle-Verhältnisse ein attraktiver Faktor, selbst wenn er sich auf 2020er-Basis wohl spürbar erhöhen wird.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wer gehofft hatte, dass zur Hauptversammlung (HV) der Maschinenfabrik Berthold Hermle am 4. Juli 2018 vielleicht ein Aktien-Split auf die Tagesordnung kommen würde, könnte vielleicht ein wenig enttäuscht sein. Der Fräsmaschinenhersteller denkt nämlich gar nicht daran, seine Vorzugsaktie optisch leichter zu machen. „Warum auch?“, wird sich das Management vermutlich fragen – die Aktie läuft schließlich auch so. Jedenfalls scheint das mittlerweile nördlich der Marke von 400 Euro angekommene Kursniveau für die Fans von Hermle kein echtes Problem zu sein. Dabei würde ein Split dem Handelsvolumen des Small Caps sicherlich förderlich sein. So bleibt es dabei: Nach Audi, Rational, Simona und Puma ist die Hermle-Aktie der – absolut gesehen – fünftteuerste Anteilschein aus dem zurzeit 552 Titel umfassenden Coverage-Universum von boersengefluester.de. Vermutlich wird es im Aktionärskreis eine Menge Leute geben, für die das optisch hohe Kursniveau sogar eher eine Art Auszeichnung ist. Immerhin liefert Hermle mit schier unglaublicher Präzision immer wieder bemerkenswert gute Zahlen ab.

So steht zur HV eine Dividende von 15,05 Euro je Vorzugsaktie auf der Agenda. Sie setzt sich aus einem unveränderten Sockel von 0,85 Euro und einer – gegenüber dem Vorjahr – ebenfalls konstanten Bonuszahlung von 12 Euro je Vorzugsaktie zusammen. On top kommt diesmal aber noch ein einmaliger Sonderbonus von 2,20 Euro pro Vorzugsaktie. Und auch das keine Besonderheit bei Hermle: Die Schwaben bewegen sich traditionell im Bereich einer Vollausschüttung des Jahresgewinns. Normalerweise ruft das die Bedenkenträger auf den Plan, doch Hermle ist finanziell derart solide aufgestellt, dass der Mittelabfluss nicht zulasten der Investitionskraft geht. Auf dem heimischen Kurszettel gibt es ansonsten wohl nur die Zeitarbeitsfirma Amadeus-Fire, die eine ähnlich üppige Dividendenpolitik fährt und dafür keine Rüffel aus Investorenkreisen kassiert. Bei Hermle hängt das freilich auch damit zusammen, dass an der Börse ohnehin nur die stimmrechtslosen Vorzüge gelistet sind. Dabei lässt sich über die tatsächliche Aktionärsstruktur nur mutmaßen: Bekannt ist lediglich, dass – neben der Familie – der auch bei AdCapital engagierte Unternehmer Günther Leibinger (Maschinenfabrik Trumpf) seit vielen Jahren an Bord ist. Zudem scheint das ebenfalls in Gosheim beheimatete Präzisionstechnikunternehmen CWG mit Hermle verbandelt zu sein.

Bewertungstechnisch bewegt sich die Hermle-Aktie eigentlich eher im roten Bereich. Jedenfalls sind ein Kurs-Gewinn-Verhältnis (KGV) von fast 30 und ein Kurs-Buchwert-Verhältnis (KBV) nahe 13 – für ein Unternehmen aus dem Maschinenbau – alles andere als normal an der Börse. Und selbst unter Berücksichtigung des Netto-Finanzguthabens von 125 Mio. Euro wird Hermle zurzeit mit dem etwa 17fachen des für 2018 zu erwartenden EBITDA gehandelt. Zum Vergleich: Bei DMG Mori liegt die Relation von Enterprise Value zu EBITDA bei knapp 14,5, die GEA Group hat einen Faktor von 11,3, Krones kommt auf ein Multiple von etwa 9,5. Der im Börsensegment Scale gelistete Fräsmaschienhersteller Datron bringt es auf einen entsprechenden Faktor von 8,1. Bei allem Respekt für die Ertragskraft und Bilanzstärke von Hermle – in gewisser Weise werden hier auch Knappheitspreise bezahlt. Andererseits: Auf die lange Sicht hat es sich bislang immer als Fehler herausgestellt, die Hermle-Aktie zu verkaufen. Und so lange die Dividendenrendite sich noch immer im Bereich um 3,6 Prozent bewegt, dürfte das auch künftig so bleiben. Trotzdem ist es gut möglich, dass auf die Zeit der All-Time-Highs nach der Dividendenausschüttung erst einmal wieder eine Konsolidierungsphase folgt – was ja auch nur gesund wäre.

Hermle, Berthold VZ

Kurs: 173,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Das ist wohl so: Optisch hohe Aktienkurse schrecken viele Investoren eher ab, während niedrige Notierungen ein Schnäppchenniveau vorgaukeln. Selbst erfahrene Investoren wissen zwar, dass diese Rechnung Quatsch ist, schließlich kommt es auf den gesamten Börsenwert in Relation zu den wichtigsten Kennzahlen an. Doch Börse ist eben auch super viel Psychologie. Einfaches Beispiel: Angenommen, es gibt zwei an sich identische Unternehmen, die beide 10 Mio. Euro Gewinn machen. Von Firma A sind insgesamt 100 Millionen Aktien im Umlauf, zu einem Kurs von jeweils 1 Euro. Die Marktkapitalisierung beträgt also 100 Mio. Euro, das Kurs-Gewinn-Verhältnis (KGV) liegt bei 10,0. Gesellschaft B hat dagegen nur 1 Million Aktien ausgegeben, dafür kosten die Papiere aber 100 Euro pro Stück. Folgerichtig kommt auch diese Firma auf einen Börsenwert von 100 Mio. Euro und ein KGV von 10,0. Jede Wette aber, dass sich die meisten Investoren leichter damit tun, beispielsweise 5.000 A-Aktien zu kaufen als 50 Anteilscheine von Firma B.

Keine Regel jedoch ohne Ausnahme. Ein paar Gesellschaften auf dem Parkett haben in den vergangenen Jahren sämtlichen Versuchungen der Kurskosmetik widerstanden und zählen trotzdem zur Beletage. Die populärsten Beispiele sind wohl der MDAX-Konzern Rational (Kurs: 446,95 Euro) und die SDAX-Gesellschaft KWS Saat (Kurs: 298,60 Euro). Insgesamt ist es jedoch so, dass von den 532 zurzeit von boersengefluester.de regelmäßig betrachteten Aktien gerade einmal 29 Stück oberhalb der Schwelle von 100 Euro notieren. Teurer als 300 Euro sind – neben Rational – gar nur die Anteilscheine von Audi (Kurs: 622,95 Euro), Simona (Kurs: 400,00 Euro) und KSB (Kurs VZ: 378,65 Euro). Auf dem besten Weg Richtung 300 Euro ist momentan die Maschinenfabrik Berthold Hermle. Das Papier des Herstellers von Fräsmaschinen präsentiert sich jedenfalls in einer absoluten Top-Form und hat mit 297,90 Euro zuletzt wieder mal ein All-Time-High markiert. Allein in den vergangenen sechs Monaten hat der Titel um etwa 35 Prozent an Wert gewonnen.

Nach so einer rasanten Performance ist es höchste Zeit für einen Bewertungs-Check. Da lediglich die Vorzüge von Hermle börsennotiert sind, lässt sich die Marktkapitalisierung nur über einen Kniff berechnen. Angenommen, dass die Stämme den selben Preis hätten wie die Vorzugsaktien, käme das schuldenfreie Unternehmen auf einen Börsenwert von 1.489,50 Mio. Euro. Bei einem unterstellten Aufschlag der Stämme auf die Vorzüge von 15 Prozent (was wohl mindestens realistisch ist), ergäbe sich eine Kapitalisierung von 1.668,24 Mrd. Euro. Mit anderen Worten: Jeder Euro, des für 2016 von boersengefluester.de für Hermle erwarteten Umsatzes von rund 374 Mio. Euro würde mit knapp 4,50 Euro bewertet. Eine ziemlich sportliche Einstufung, selbst wenn das Unternehmen mit Sitz im Gosheim in der Nähe von Villingen-Schwenningen mit Umsatzrenditen auf EBITDA-Basis von deutlich über 20 Prozent in einer eigenen Liga spielt. Zum Vergleich: DMG Mori, Krones oder auch Dürr bewegen sich hier bei etwa 10 Prozent, GEA Group schafft es immerhin auf Werte zwischen 13 und 15 Prozent.

Dieses Premium-Renditeniveau hat allerdings auch ihren Preis an der Börse. Selbst unter Berücksichtigung des Netto-Finanzguthabens wird Hermle zurzeit mit dem etwa 16,5fachen des für 2016 zu erwartenden EBITDA gehandelt. Bei DMG Mori liegt die Relation von Enterprise Value zu EBITDA bei knapp zwölf, die GEA Group hat einen Faktor von 13, Krones kommt auf einen Multiple von etwa 7,6. Bei allem Respekt für die Ertragskraft und Bilanzstärke von Hermle – in gewisser Weise werden hier allmählich Knappheitspreise bezahlt. Immerhin lässt sich über die tatsächliche Aktionärsstruktur nur mutmaßen. Bekannt ist lediglich, dass – neben der Familie – der auch bei AdCapital engagierte Unternehmer Günther Leibinger seit vielen Jahren an Bord ist. Zudem scheint das ebenfalls in Gosheim beheimatete Präzisionstechnikunternehmen CWG mit Hermle verbandelt zu sein.

Natürlich gibt man eine Aktie wie Hermle nicht einfach so aus der Hand, schon gar nicht wenn sie einen derart traumhaften Chart vorzuweisen hat. Zudem ist die Gesellschaft ein sehr zuverlässiger Dividendenzahler, der regelmäßig einen schönen Bonus auf die Basisausschüttung packt. Darüber hinaus galt die Aktie auch bei Kursen von 100, oder 200 Euro schon als etwas zu teuer, was sich rückblickend allerdings stets als Trugschluss erwiesen hat. Dennoch: Für Neuengagements fehlt es uns mittlerweile aber nun wirklich an schlagenden Argumenten. Eine Halten-Position ist der Titel wohl trotzdem. Am 10. November stehen die Zahlen zum dritten Quartal an. Wir sind schon jetzt gespannt, was die Gesellschaft dann zu bieten hat. Bislang hatte der Vorstand für das Gesamtjahr 2016 ein Umsatzplus im mittleren bis oberen einstelligen Prozentbereich sowie eine Ergebnisverbesserung „in ähnlicher Größenordnung“ in Aussicht gestellt. Das hört sich nicht unbedingt spektakulär an, allerdings bewegt sich Hermle – was Umsatz und Ergebnis angeht – auf einem Hochplateau. Zudem investiert die Gesellschaft gerade enorme Beträge in die Erweiterung der Kapazitäten.

Hermle, Berthold VZ

Kurs: 173,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Einmal mehr lässt die Maschinenfabrik Berthold Hermle die Muskeln spielen und packt auf die reguläre Dividende von 0,85 Euro je Vorzugsaktie noch einen Bonus von 10 Euro oben drauf. Im Vorjahr waren es „nur" 7,20 Euro Extrazahlung. Ausgeschüttet wird die Gewinnbeteiligung nach der Hauptversammlung am 8. Juli 2015. Beim gegenwärtigen Kurs von 184,88 Euro kommt der Titel des Fräsmaschinenherstellers damit auf eine ansehnliche Rendite von annähernd 5,9 Prozent. Die Dividendensumme von rund 54 Mio. Euro entspricht nahezu dem kompletten Jahresüberschuss von 58 Mio. Euro für 2014 – bei einem Umsatz von gut 346 Mio. Euro. Insgesamt hat das Unternehmen aus dem schwäbischen Gosheim damit deutlich besser abgeschnitten als gedacht. Zuletzt angekündigt hatte Hermle Zuwächse bei Umsatz und Ergebnis im oberen einstelligen Prozentbereich. Abgeschlossen hat die Gesellschaft das Jahr nun mit einem Erlösplus von rund 13 Prozent sowie einem Gewinnzuwachs von mehr als 27 Prozent. „Die Basis für den außergewöhnlich guten Verlauf bildete der starke Umsatz zum Jahresende, der von der Abwertung des Euro und geringeren Einschränkungen im Russlandgeschäft als angenommen profitierte", betont der Vorstand....

© boersengefluester.de | Redaktion

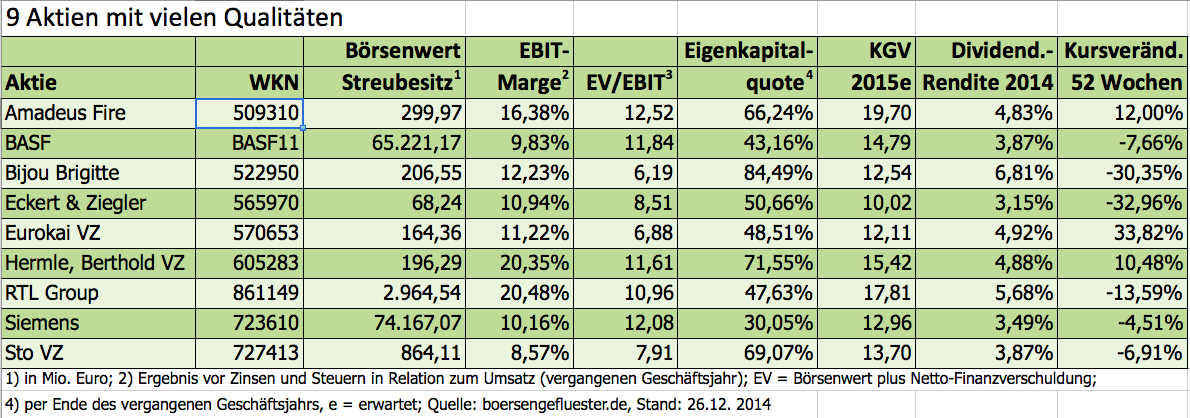

Kaufen, aber was? Blue Chip oder vielleicht doch mal einen Nebenwert? Techtitel oder ein Unternehmen aus einer traditionellen Branche? Dividendenstark oder eher wachstumsorientiert? Die Auswahl der passenden Aktien ist eine komplizierte Angelegenheit mit vielen Weggabelungen – nicht zuletzt deswegen entscheidet häufig auch einfach das Bauchgefühl. Zumindest den emotionalen Faktor wollte boersengefluester.de ausklammern und hat daher ein Aktien-Screening mit besonders vielen Analysekriterien durchgeführt. Übrig geblieben sind am Ende neun interessante Einzelaktien mit einer Marktkapitalisierung zwischen 100 Mio. und 83 Mrd. Euro. Darunter zwei DAX-Werte, ein MDAX-Titel, eine SDAX-Aktie sowie fünf Small Caps. Nicht alle stehen zurzeit bei uns auf Kaufen, aber einen Blick wert sind sämtliche Papiere allemal. Schon allein, weil sie so viele Hürden bei der Selektion überstanden haben.

Ausgangspunkt der Analyse war wie immer unser zurzeit 586 Aktien umfassendes Coverage-Universum DataSelect. Ziel des Screenings war es, Unternehmen ausfindig zu machen, die einerseits nicht übermäßig hoch bewertet sind, aber trotzdem kontinuierlich schwarze Zahlen schreiben, Dividenden ausschütten und solide Bilanzen vorweisen. Es ging also nicht darum, potenzielle Verdoppler oder sonstige Hot Stocks zu finden. Das zeigt schon unser Auswahlverfahren: Da Dividenden auch 2015 zu den wichtigsten Anlagekriterien zählen, haben wir die Mindestanforderung in Form einer Rendite von mehr als 3,0 Prozent hier vergleichsweise hoch gelegt. 135 Aktien erfüllen dieses Maß zurzeit. Im zweiten Schritt haben wir von den übrig gebliebenen Titeln alle Papiere mit einem Kurs-Gewinn-Verhältnis (KGV) von mehr als 20 aussortiert. Basis waren die von boersengefluester.de selbst erstellten Prognosen für 2015. Da ein 2015er-KGV von maximal 20 kein übermäßig hartes Kriterium ist, blieben immerhin 108 Anteilscheine im Rennen. Deutlich anspruchsvoller war die von uns geforderte EBIT-Marge von mindestens acht Prozent. Nur bei 57 Unternehmen aus diesem Pool blieben 2013 von einem Euro Umsatz mehr als 8 Cent an Ergebnis vor Zinsen und Steuern hängen.

Im nächsten Schritt haben wir uns erneut die Bewertung angeschaut. Da bei einfachen Verfahren wie dem KGV die Finanzierungsseite unberücksichtigt bleibt, haben wir uns für die Relation von Börsenwert plus Nettofinanzverbindlichkeiten (Enterprise Value bzw. kurz EV) zum EBIT als Raster entschieden. Demnach sollten Investoren in diesem Screening nicht mehr als einen Faktor von 8,0 auf das Betriebsergebnis zahlen, wenn sie die Gesellschaft schuldenfrei übernehmen möchten. Bei immerhin 33 Unternehmen aus der Vorauswahl würde das momentan klappen. Anschließend haben wir einen Schlenker zurück zur Bilanz gemacht und sämtliche Firmen ausgeklammert, bei denen das Eigenkapital nicht mindestens 30 Prozent der Bilanzsumme ausmacht. Damit hat sich die Gruppe nochmals verkleinert – und zwar auf 24 Mitglieder. Vier weitere Unternehmen vielen der Einschränkung zum Opfer, wonach die dem Streubesitz zurechenbare Marktkapitalisierung bei mindestens 20 Mio. Euro liegen sollte. Mit dieser Nebenbedingung haben wir vergleichsweise marktenge Spezialwerte ausgeblendet.

Zum Schluss hat boersengefluester.de die Aktien von Unternehmen herausgefiltert, die in den vergangenen zehn Jahren – in diesem Fall von 2005 bis 2014 – nicht ununterbrochen Gewinne geschrieben haben. Von den Erträgen sollten die Aktionäre auch etwas abbekommen. Neben der Ausgangsforderung – einer Dividendenrendite von mindesten drei Prozent für 2014 – haben wir für die Endauswahl daher ausschließlich Firmen berücksichtigt, die seit zehn Jahren regelmäßig Dividenden auskehren. Damit war der Parcours abgesteckt. Übrig geblieben sind gerade einmal neun Aktien: Amadeus Fire (Zeitarbeit), BASF (Chemie), Bijou Brigitte (Modeschmuck), Eckert & Ziegler (Strahlenmedizin), Eurokai Vorzüge (Containerterminal), Hermle Vorzüge (Fräs- und Bohrmaschinen), RTL Group (TV-Sender), Siemens (Elektrotechnik) und Sto Vorzüge (Bauzulieferer). Wichtig: Die Performance der jeweiligen Aktien auf unterschiedlichen Zeitebenen blieb bei diesem Screening unberücksichtigt, daher sehen manche Charts auch nicht übermäßig konstruktiv aus. Enttäuscht haben in den vergangenen zwölf Monaten insbesondere Eckert & Ziegler aus Berlin sowie Bijou Brigitte.

Dennoch: Rein fundamental sollten Investoren auch diese Titel zumindest auf die Beobachtungsliste nehmen. BASF und Siemens sind schon allein unter Dividendenaspekten eine Option. Amadeus Fire gehört zu den Klassikern, wenn es um SDAX-Favoriten geht. Eurokai und Hermle sind ebenfalls ganz feine Spezialwerte. Sto hat viele großartige Börsenjahre hinter sich, musste in den vergangenen zwölf Monaten aber spürbar Terrain abgeben – nicht zuletzt aufgrund einer Gewinnwarnung für 2014. Noch immer erzielt das Unternehmen jedoch Umsatzrenditen, von denen viele Firmen nur träumen können. Die Aktie der RTL Group hat eine Berg- und Talfahrt hinter sich. Besonders für Dividendenfans dürfte der Anteilschein des Medienkonzerns aber eine aussichtsreiche Wahl sein. Auch für dieses Screening gilt: Die Auswahl soll in erster Linie anregen. Welche Aktien das eigene Depot unter Dividendenaspekten tatsächlich am sinnvollsten ergänzen, müssen Sie selbst entscheiden.

...

RTL Group

Kurs: 31,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 509310 | DE0005093108 | AG | 106,25 Mio € | 04.03.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio € | 30.01.1952 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 772,40 Mio € | 13.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 861149 | LU0061462528 | SA | 4.804,76 Mio € | 30.04.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723610 | DE0007236101 | AG | 213.407,80 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727413 | DE0007274136 | SE & Co. KGaA | 654,25 Mio € | 30.07.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Unterschiedlicher können zwei Messen kaum sein. Während die Vorstände auf dem Eigenkapitalforum im Frankfurter Congress Centrum fast ausschließlich via Power-Point-Präsentationen um die Aufmerksamkeit von Investoren und Analysten buhlen, geht es auf dem wenige Meter entfernten Messegelände richtig zur Sache: Vom 25. bis 28. November findet dort die EuroMold statt – eine Spezialmesse für Werkzeug- und Formenbau. Das klingt zunächst einmal nicht sonderlich börsenrelevant, doch besonders für die 3D-Druck-Branche ist die EuroMold ein Großereignis: 3D Systems, die Münchner EOS, die via Spin-off auch Alphaform hervorbrachte, ExOne, ProtoLabs, Stratasys, SLM Solutions oder auch Voxeljet – alle sind sie mit großen Ständen vertreten. Hinzu kommen die Softwarevertreter wie Autodesk, Adobe oder Dassault Systèmes aus Frankreich. Das Interesse der Besucher ist enorm. Die Halle 11, die für die 3D-Welt reserviert ist, platzt fast aus allen Nähten.

...

© boersengefluester.de | Redaktion

Ein Kurs-Buchwert-Verhältnis von beinahe 5,6 ist für einen Maschinenbauer aus der Old Economy nicht unbedingt alltäglich – da muss in Sachen Bilanzqualität schon fast alles stimmen. Der Fräsanlagenhersteller Berthold Hermle ist so ein Multitalent. Laut dem gerade vorgelegten Geschäftsbericht für 2013 kommt die Gesellschaft aus Gosheim (rund 30 Kilometer von Villingen-Schwenningen entfernt) auf eine komfortable Eigenkapitalquote von 71,5 Prozent. Dem Börsenwert von 810 Mio. Euro – dabei ist unterstellt, dass auch die nicht notierten Stammaktien den gleichen Kurs wie die Vorzüge haben – stehen liquide Mittel von 101,6 Mio. Euro entgegen. Die Eigenkapitalrendite beträgt 24,6 Prozent. Die operative Marge der Schwaben erreicht gut 20 Prozent. Unterm Strich blieben 2013 von jedem Euro Umsatz fast 15 Cent als Nettogewinn hängen. Von solchen Relationen können die meisten Unternehmen wohl nur träumen.

Ebenfalls bemerkenswert: Für 2013 zahlt Hermle, neben der Basisdividende von 0,85 Euro, erneut einen Bonus von 7,20 Euro je Anteilschein. Insgesamt gibt es also 8,05 Euro pro Vorzugsaktie. Damit bringt es der stimmrechtslose Anteilschein auf eine Rendite von annähernd fünf Prozent. Die Hauptversammlung findet am 2. Juli 2014 statt. Der Ausblick des gewöhnlich stockkonservativ prognostizierenden Unternehmens hört sich vielversprechend an: „Die Maschinenfabrik Berthold Hermle AG ist schwungvoll in das Jahr 2014 gestartet. Angesichts unseres soliden Auftragsbestands und der insgesamt günstigen Branchenaussichten sieht der Vorstand gute Chancen, im Gesamtjahr eine Umsatzsteigerung mindestens im oberen einstelligen Prozentbereich und entsprechende Ergebniszuwächse zu erzielen.“ Vor diesem Hintergrund relativiert sich auch das auf den ersten Blick nicht gerade niedrige KGV von knapp 15. Einschränkungen macht der Hermle-Vorstand nur hinsichtlich einer möglichen Verschärfung der Ukraine-Krise. Aber dieser Punkt betrifft vermutlich alle Unternehmen.

Nicht unbedingt jedermanns Sache ist womöglich auch der optisch hohe Aktienkurs von 162 Euro. Doch davon sollten sich Anleger auf keinen Fall abschrecken lassen. Letztlich war die Hermle-Aktie schon immer relativ teuer. Und so müssen Investoren bei diesem Papier mitunter auch längere Seitwärtsphasen einkalkulieren. Auf lange Sicht sieht die Performance aber beeindruckend aus. Allein in den vergangenen zwei Jahren zog die Notiz um mehr als 80 Prozent an. Zu beachten sind allerdings die vergleichsweise niedrigen Börsenumsätze. Dennoch: Für boersengefluester.de bleibt das Papier ein klarer Kauf, auch wenn auf dem jetzigen Niveau vermutlich schon viel erreicht wäre, wenn der Aktienkurs den Dividendenabschlag im Juli mindestens wieder aufholen würde. Fünf Prozent Rendite sind so verkehrt schließlich auch nicht.

...

Hermle, Berthold VZ

Kurs: 173,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 865,00 Mio € | 10.04.1990 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nach der 111. Hauptversammlung am 17. Mai 2013 von Gildemeister war klar: Demnächst wird es den ersten MDAX-Titel mit japanisch klingendem Namen geben. Der Werkzeugmaschinenbauer Gildemeister firmiert künftig unter DMG Mori Seiki AG – wobei DMG für Deckel Maho Gildemeister steht und Mori Seiki der Name des langjährigen Kooperationspartners aus der japanischen Hafenstadt Nagoya ist. Gildemeister-Vorstandschef Rüdiger Kapitza sprach in diesem Zusammenhang von „wichtigen Meilensteinen“ und „einer zentrale Säule der Unternehmensstrategie“. Ziel der beiden Partner ist es, das weltweite Vertriebs- und Service-Netzwerks zu stärken und die Produktion auszuweiten. Zudem sollen Synergien durch die Zusammenarbeit im Bereich Forschung und Entwicklung gehoben werden.

Die Börsianer haben sich trotz der großen Worte zunächst einmal in Lauerstellung gebracht. In den vergangenen Wochen seit dem Aktionärstreffen hat sich die Notiz von Gildemeister kaum von der Stelle bewegt – aber auch an der Tokioter Börse ließ sich in der Zwischenzeit mit dem Anteilschein von Mori Seiko (JP3924800000) nicht wirklich Geld verdienen. Hintergrund der abwartenden Haltung waren vermutlich die umfangreichen Kapitalmaßnahmen, die mit der Umstrukturierung verbunden sind. Doch diese Kurssperre dürfte sich schon bald lösen. Anfang August hat zunächst Mori Seiki via Sachkapitalerhöhung rund 3,25 Millionen neue Gildemeister-Aktien zu einem Preis von 17,50 Euro gezeichnet. Bezahlt haben die Japaner in Form einer Beteiligung von 19 Prozent an ihrer US-Tochter in Davis sowie 44,1 Prozent an Magnescale aus dem japanischen Kanagawa. Die Sacheinlagen haben demnach einen Gegenwert von knapp 57 Mio. Euro. Vorteil der Transaktion: Gildemeister hat künftig Zugang zu der amerikanischen Fertigungsstätte für Werkzeugmaschinen sowie der attraktiven Magnescale-Vermessungstechnologie.

Ende August folgte dann die Barkapitalerhöhung, die sich an alle Aktionäre von Gildemeister richtete. Noch bis zum 12. September haben die Anleger die Möglichkeit, für je vier alte Papiere eine neue Gildemeister-Aktie zu 14,50 Euro zu kaufen. Insgesamt wird sich die Aktienzahl der Bielefelder durch diese Maßnahme um maximal 15.402.589 Stück auf bis zu 78.817.994 Anteilscheine erhöhen. Mori Seiki, derzeit noch mit etwa 24,19 Prozent bei Gildemeister engagiert, wird das Bezugsrecht voll ausüben. Laut Emissionsprospekt würde sich damit – zumindest theoretisch – zum 30. Juni 2013 ein Nettobuchwert des konsolidierten Vermögens von 13,63 Euro pro Aktie ergeben. Das entspricht etwa 80 Prozent des gegenwärtigen Kurses von 17 Euro. Reale Wertgegenstände und Aktienkurs bewegen sich bei Gildemeister also nicht weit voneinander entfernt. Andererseits ist das Unternehmen künftig mit rund 1,34 Mrd. Euro kapitalisiert, was etwa dem Wert von Firmen wie BayWa, Aareal Bank oder Gerresheimer entspricht. Zum Vergleich: Zum Zeitpunkt der Hauptversammlung betrug der Börsenwert von Gildemeister 1,06 Mrd. Euro.

Komplettiert wurde der Deal durch einen Ausbau des Engagements von Gildemeister bei Mori Seiki von 5,5 auf 9,6 Prozent. „Die Aufstockung unserer Anteile an Mori Seiki soll unsere erfolgreiche strategische Kooperation untermauern“, sagt Gildemeister-Chef Kapitza. Den Emissionserlös von immerhin rund 210 Mio. Euro aus der großen Kapitalerhöhung will Gildemeister zum in erster Linie für die Erschließung des russischen Markts verwenden. Darüber hinaus sollen bestehende Produktionswerke modernisiert werden. Die starke Fokussierung bei der Mittelverwendung auf den russischen Markt hat allerdings für Diskussionsstoff gesorgt, zumal Gildemeister bislang meist die gesamten BRIC-Staaten (Brasilien, Russland, China und Indien) als wichtige Wachstumsregion definiert hat.

Für das laufende Jahr hat Gildemeister zuletzt einen konstanten Umsatz von rund 2 Mrd. Euro und einen ebenfalls kaum veränderten Nettogewinn von rund 82 Mio. Euro in Aussicht gestellt. Bezogen auf die neue Aktienzahl entspricht das einem Ergebnis pro Anteilschein von 1,04 Euro. Vor Durchführung aller Maßnahmen hätte das Ergebnis je Aktie bei 1,36 Euro gelegen. Der Verwässerungseffekt durch die Kapitalerhöhung ist also nicht zu unterschätzen. Selbst auf Basis der 2014er-Prognose kommt die Gildemeister-Aktie derzeit auf ein nicht gerade super günstiges Kurs-Gewinn-Verhältnis (KGV) von knapp 15. Andererseits bewegt sich Gildemeister damit immer noch leicht unterhalb des KGV von Hermle aus dem schwäbischen Gosheim. Rückenwind könnte der Aktienkurs aber von anderer Seite bekommen, denn vom 16. bis 21. September 2013 findet in Hannover EMO statt. Die Leitmesse für Werkzeugmaschinen dürfte das Interesse der Investoren auf die Branche lenken, zudem erhofft sich Gildemeister von dem Branchentreffen zusätzliche Geschäftsimpulse. Immerhin ist Gildemeister zusammen mit Mori Seiki der größte Aussteller.

Die Analysten der Deutschen Bank haben Gildemeister nach der Kapitalerhöhung von "Halten" auf "Kaufen" heraufgestuft und das Kursziel von 14 auf 20 Euro angehoben. Demnach hätte die noch ein Potenzial von rund 17 Prozent. Das klingt nicht übermäßig attraktiv. Anderseits müssen Kursziele auch nicht immer 30 Prozent und mehr vom aktuellen Kurs entfernt sein. Positiv ist auf jeden Fall zu werten, dass die umfangreichen Kapitalmaßnahmen in Kürze abgeschlossen sind und somit zumindest ein Unsicherheitsfaktor wegfällt. Und an den Namen DMG Mori Seiki AG werden sich die Investoren beim Blick auf die MDAX-Kursliste wohl bald auch gewöhnen. Vielleicht gibt es ja sogar einen Japan-Kick im MDAX. Wenngleich: Noch ist es nicht soweit. Zunächst gilt es die Eintragung ins Handelsregister abzuwarten.

...

DMG Mori

Kurs: 47,00

DMG Mori

Kurs: 47,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DMG Mori | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 587800 | DE0005878003 | AG | 3.704,45 Mio € | 1950 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die heiße Phase der Dividendensaison 2013 ist vorbei. Mittlerweile haben alle DAX-Konzerne ihre Aktionärstreffen abgehalten und anschließend die Gewinnbeteiligung ausgeschüttet. Renditejäger müssen nun genauer hinsehen, um attraktive Titel zu finden. Doch es lohnt sich: Der Juli verspricht noch einige interessante Hauptversammlungen (HV) und lukrative Dividenden. Insgesamt sind für den laufenden Monat die HVs von 71 heimischen Unternehmen angesetzt. Davon schütten 26 Gesellschaften eine Dividende aus. Bei den restlichen Firmen gibt es Nullrunden. Die zu erwartende Dividendenrendite kann sich sehen lassen: Elf Mal liegt sie nördlich der Vier-Prozent-Marke. Bei fünf Firmen ist sogar eine Rendite von mehr als fünf Prozent zu erwarten – „brutto“ wohlgemerkt, denn der Fiskus zieht noch 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ab. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Weitere Infos finden Sie dazu in unserem Dividenden-FAQ. Und hier – in chronologischer Reihenfolge – die Dividenden-Highlights vom Juli 2013:

Vormerken sollten sich Anleger bereits den 3. Juli 2013. Dann findet im Gesellschafterhaus des Frankfurter Palmengartens die Hauptversammlung von DIC Asset statt. Die Immobiliengesellschaft schüttet für 2012 erneut 0,35 Euro pro Aktie aus. Die gesamte Dividendensumme beträgt somit 16 Mio. Euro. Bezogen auf den aktuellen Kurs ergibt sich eine Rendite von 4,3 Prozent. Zurzeit befindet sich die SDAX-Gesellschaft auf Roadshow, um Investoren für die neue, 100 Mio. Euro schwere, Anleihe zu mobilisieren. Der Bond ist mit einem Kupon von 5,75 Prozent ausgestattet und hat eine Laufzeit von fünf Jahren. Der Spezialist für Gewerbeimmobilien genießt einen guten Ruf in der Finanzbranche und rechnet auch für das laufende Jahr mit einer weiteren Steigerung des Funds From Operations (FFO) auf 45 bis 47 Mio. Euro. Zum Vergleich: Der gesamte Börsenwert ist etwa 7,7 Mal so hoch. Für Immobiliengesellschaften ist der FFO – eine Art Cashflow – die wichtigste Kennziffer zur Aktienbewertung. Nachdem der Anteilschein von DIC Asset im laufenden Jahr mit einem Kursplus von rund acht Prozent hinter dem Gesamtmarkt blieb, könnte es in den kommenden Monaten wieder überdurchschnittlich nach oben gehen. Das Unternehmen hat eine vergleichsweise solide Bilanz. Die Aktie ist moderat bewertet.

Ebenfalls am 3. Juli findet die Hauptversammlung der Maschinenfabrik Berthold Hermle statt. Auf dem Aktionärstreffen in den Gosheimer Geschäftsräumen wird – neben einer „normalen“ Dividende von 0,85 Euro – über einen Bonus von 7,20 Euro pro Vorzugsaktie abgestimmt. Derartige Sonderzahlungen haben Tradition bei Hermle. Der Spezialist für Fräsmaschinen ist eine piekfeine Gesellschaft, die die Börsianer immer wieder positiv zu überraschen vermag. Ein Geheimtipp ist Hermle allerdings nicht mehr. Im laufenden Jahr verteuerte sich der Small Cap bereits um 73 Prozent. Dennoch beträgt die Dividendenrendite überdurchschnittliche 5,1 Prozent. Das Kurs-Gewinn-Verhältnis von 17,5 engt den Spielraum für weitere Kurssteigerungen allerdings spürbar ein. Gut möglich, dass die Notiz nach der Dividendenauszahlung erst einmal in den Konsolidierungsmodus wechselt.

Spekulativ orientierte Nebenwerte-Investoren blicken am 5. Juli in die älteste Stadt Baden-Württembergs. In Rottweil findet dann die Hauptversammlung von Schweizer Electronic statt. Das von der Familie Schweizer geführte Unternehmen ist der drittgrößte Hersteller von Leiterplatten in Europa und kam 2012 auf einen Umsatz von rund 100 Mio. Euro. Etwa halb so groß ist der Börsenwert, wobei sich allerdings nur 15 Prozent im Streubesitz befinden. Das Eigenkapital von 40 Mio. Euro deckt die Kapitalisierung zu fast 80 Prozent ab. Allerdings schwanken die Geschäftszahlen von Schweizer Electronic – wie für die Branche üblich – in einer enorm breiten Spanne. Für das laufende Jahr zeigte sich Vorstandschef Marc Schweizer „verhalten optimistisch“. Seit vier Monaten hangelt sich die Notiz eher lustlos zwischen 13 und 14 Euro hin und her. Vor drei Jahren kostete das Papier doppelt so viel. Das Unternehmen hat die Dividende zum zweiten Mal in Folge erhöht und schüttet für 2012 0,55 Euro pro Anteilschein aus. Das entspricht einer Gesamtsumme von knapp 2,1 Mio. Euro. Die Rendite beträgt annähernd 4,1 Prozent.

Knapp 300 Kilometer von Rottweil entfernt, findet am selben Tag ab 11 Uhr in Frankfurt die Hauptversammlung von Bien-Zenker statt. Der Fertighausspezialist feiert seit einigen Monaten ein bemerkenswertes Comeback an der Börse. Nach dem jüngsten Kursspurt steht seit Jahresbeginn mehr als ein Kursverdoppler auf der Habenseite. Auslöser: Nach fünf dividendenlosen Jahren kehrt Bien-Zenker für 2012 pro Aktie 0,60 Euro aus. Das macht eine Rendite von 4,5 Prozent. Nachdem die Gesellschaft aus Schlüchtern 2012 bei Erlösen von 141,5 Mio. Euro einen Gewinn vor Zinsen und Steuern (EBIT) von 2,2 Mio. Euro erzielte, soll das EBIT im laufenden Jahr auf 5 Mio. Euro klettern. Dementsprechend hält boersengefluester.de ein Ergebnis je Aktie von 1,15 Euro für realistisch. Selbst wenn der Gewinn im Jahr 2014 um 15 Prozent zurückgehen sollte, käme das Papier auf ein ansprechendes KGV von 13. Allerdings befinden sich nur noch 10,38 Prozent der Bien-Zenker-Aktien im Streubesitz. 89,62 Prozent der Stimmen sind der österreichischen ELK Fertighaus AG zuzurechnen. Womöglich wird aus dem Dividendenwert Bien-Zenker sogar noch eine Squeeze-out-Spekulation.

Zu einer tollen Börsenstory hat sich Versiko entwickelt. Anfang 2010 wechselten die Stücke des auf Nachhaltigkeit bedachten Vermögensberaters im Tief für rund 1,15 Euro den Besitzer. Mittlerweile kostet die Aktie 5,80 Euro. Die Analysten von Close Brothers Seydler empfehlen den Ökowert mit Kursziel 6,50 zum Kauf. Zur Hauptversammlung am 19. Juli 2013 in der Düsseldorfer Tonhalle schlägt die Gesellschaft eine Dividende von 0,36 Euro pro Vorzugsaktie vor. Hierin enthalten ist ein Bonus von 0,12 Euro pro Anteilschein. Bezogen auf den aktuellen Kurs erreicht die Dividendenrendite somit brutto immerhin 6,2 Prozent. Insgesamt reicht Versiko knapp 2,9 Mio. Euro an die Anteilseigner weiter. Wichtig: Für Privatanleger ist die Dividende „steuerfrei“. Dieser Begriff führt zwar ein wenig in die Irre, denn tatsächlich geht der Fiskus nur bei Investoren, die den Titel bereits vor Einführung der Abgeltungsteuer in ihr Depot genommen haben, leer aus. Für alle anderen Anleger gilt eine nachgelagerte Besteuerung. Weitere Infos zu dem Thema finden Sie hier. Im Vorjahr erzielte die Gesellschaft aus Hilden einen Überschuss von rund 2 Mio. Euro – obwohl sich das operative Geschäft nach eigenen Angaben eher „durchwachsen“ entwickelte. Für Anhänger ethisch korrekter Investments ist die Versiko-Aktie eine Überlegung wert.

Eine feine Gesellschaft ist auch Westag & Getalit. Der Hersteller von Schalhölzern, Türen und Laminaten hält am 23. Juli seine Hauptversammlung in Rheda-Wiedenbrück ab. Die Inhaber der Vorzugsaktien erhalten für 2012 erneut 1,00 Euro pro Anteilschein, die Stammaktionäre werden mit 0,94 Euro bedient. Daraus ergeben sich Renditen von 4,8 Prozent für die Stämme und 5,2 Prozent für die Vorzüge. Boersengefluester.de hatte das Unternehmen Ende Mai ausführlich vorgestellt. Den Artikel finden Sie hier. An der positiven Einschätzung hat sich seitdem nichts geändert. Allerdings haben sich die Notierungen der beiden Aktiengattungen in der Zwischenzeit erfreulich entwickelt, so dass sich das entsprechende prozentuale Kurspotenzial ein wenig verringert hat. Für Dividendenjäger sind die Titel aber immer noch lohnend. Am 12. August präsentiert der Vorstand von Westag & Getalit den Halbjahresbericht. Die Sechs-Monats-Zahlen werden vermutlich die weitere Kursrichtung vorgeben.

Das HV-Highlight findet allerdings ganz klar im Münchner Olympiapark statt – und zwar ebenfalls am 23. Juli. An diesem Dienstag bittet der Fernsehkonzern ProSiebensat.1 Media zur Hauptversammlung. Dabei haben es gleich zwei Programmpunkte in sich: Angesichts des hohen Liquiditätszuflusses aus dem Verkauf der nordeuropäischen TV- und Radioaktivitäten schüttet das MDAX-Unternehmen eine von 1,17 Euro auf 5,65 Euro erhöhte Dividende pro Vorzugsaktie aus. Daraus ergibt sich trotz der rasanten Kursrally immer noch eine Rendite von 16,4 Prozent. An dieser Stelle sei allerdings noch einmal betont: Die Dividende wird am Tag der Auszahlung vom Kurs abgezogen! Unterm Strich ändert sich an der Vermögenssituation des Anlegers also nichts. Noch mehr wird die Fantasie der internationalen Geldgeber allerdings durch Tagesordnungspunkt 8 der Hauptversammlung angeheizt. Hier geht es um nichts weniger als die Umwandlung der stimmrechtslosen Vorzüge in Stämme. Damit kommt die Gesellschaft endlich einer seit dem Börsengang im Jahr 1997 gestellten Forderung der Investoren nach. Positiver Nebeneffekt: Mit der Vereinheitlichung der Kapitalstruktur ebnen die Münchner gleichzeitig den Weg in den DAX. Vor diesem Hintergrund leuchtet die Kursrally von ProSiebenSat.1 noch mehr ein. Allein im laufenden Jahr hat die Notiz um 62 Prozent zugelegt. Seit Anfang 2012 schoss das Papier sogar um 144 Prozent in die Höhe. Die kommenden Wochen bis zur Hauptversammlung werden zeigen, ob noch weitere Investoren auf den Dividenden- und Aktienumwandlungszug aufspringen.

Für den 30. Juli sollten Anleger sich die Hauptversammlung von Cropenergies in Mannheim vormerken. Der Hersteller von Bioethanol und Futtermitteln hat nach den super Zahlen im Geschäftsjahr 2012/13 die Dividende von 0,18 auf 0,26 Euro pro Aktie angehoben. Darin enthalten ist eine Sonderzahlung von 0,06 Euro. Insgesamt schüttet das Unternehmen damit 22,1 Mio. Euro an die Anteilseigner aus. Größter Profiteur ist Südzucker, denn der MDAX-Konzern hält 71 Prozent der Cropenergies-Anteile. Im laufenden Geschäftsjahr werden sich die Gewinne von Cropenergies allerdings wieder „normalisieren“, wie es der Vorstand ausdrückt. Das operative Ergebnis wird in einer Range zwischen 50 und 60 Mio. Euro erwartet. Zur Einordnung: Zuletzt lag es bei 87 Mio. Euro. Die Cropenergies-Aktie hat dennoch ihre Reize. Die Dividendenrendite beträgt ansehnliche 4,3 Prozent. Das KGV ist mit knapp 13 ebenfalls nicht abgedreht. Zudem entspricht der Börsenwert von 518 Mio. Euro nur etwa drei Viertel der zuletzt erzielten Erlöse. Nachdem der zurückhaltende Ausblick des Vorstands ursprünglich als Enttäuschung aufgenommen wurde, hat sich die Stimmung für die Cropenergies-Aktie zuletzt wieder aufgehellt. Psychologisch wichtig wird, ob die Notiz die Marke von 6 Euro signifikant hinter sich lassen kann. Spätestens ab 6,50 Euro wäre der Weg nach oben vorerst frei.

...

Hermle, Berthold VZ

Kurs: 173,00

Schweizer Electronic

Kurs: 7,28

Bien-Zenker

Kurs: 0,00

Ökoworld VZ

Kurs: 26,90

Westag ST

Kurs: 31,00

CropEnergies

Kurs: 13,90

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL