Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0V9LA

© boersengefluester.de | Redaktion

Endlich tut sich was im Aktienchart von Datron – und das nicht ganz zufällig. So hat der Hersteller von CNC-Fräsmaschinen für die Zerspanung von Aluminium sowie Dosiermaschinen zum einen vergleichsweise robuste Geschäftszahlen für 2025 sowie d...

© boersengefluester.de | Redaktion

Mit den Zahlen zum zweiten Quartal 2025 hat Datron die Erwartungen erfüllt, allerdings nur im unteren bis mittleren Bereich der zuvor kommunizierten Bandbreite für Umsatz und operatives Ergebnis. So zeigt der Hersteller von CNC-Fräsmaschinen Erlöse von 14,15 Mio. Euro sowie ein um Sondereffekte bereinigtes EBIT von 0,59 Mio. Euro. Bezogen auf die ersten sechs Monate 2025 kommt Datron damit auf ein operatives EBIT von 1,36 Mio. Euro. Das offiziell berichtete Ergebnis vor Zinsen und Steuern (EBIT) beträgt knapp 0,91 Mio. Euro. Es weicht von der adjustierten Größe insbesondere durch die Aufwendungen für den Umzug in das neue Hauptwerk in Ober-Ramstadt ab. Für das Gesamtjahr bleibt CEO Michael Daniel bei seiner Prognose, wonach bei Erlösen zwischen 59 und 66 Mio. Euro mit einem operativen EBIT zwischen 2,95 und 5,30 Mio. Euro zu rechnen ist. ...

© boersengefluester.de | Redaktion

Das ist schon irgendwie verrückt: Am 13. April 2023 jährt sich der Börsengang von Datron zum zwölften Mal. In dieser Zeit hat der Anbieter von CNC-Fräsmaschinen für den Einsatz im Alubereich oder auch im Dentalsektor den Umsatz um annähernd das Doppelte auf 59,90 Mio. Euro für 2022 gesteigert und das Ergebnis vor Zinsen und Steuern (EBIT) gegenüber 2011 auf jetzt 6,11 Mio. Euro ebenfalls um den Faktor zwei verbessert. Und trotzdem notiert die Datron-Aktie mit 11,90 Euro noch immer unter dem Ausgabepreis von 12,50 Euro. Zugegeben: Im September 2017 kostete die Aktie auf dem Hoch auch schon einmal 14,80 Euro und seit dem IPO von 2011 sind brutto zusätzlich 1,60 Euro an Dividenden aufgelaufen – inklusive der für 2022 vorgeschlagenen stabilen Ausschüttung von 0,20 Euro. Und Datron hat auch nicht durchweg gute Zahlen vorgelegt, aber insgesamt bleibt boersengefluester.de davon überzeugt, dass der Wert unter seinen Möglichkeiten gehandelt wird. ...

© boersengefluester.de | Redaktion

Was für ein bewegtes Jahr auch für Datron. Immerhin vier Mal hat der Anbieter von CNC-Fräsmaschinen zur Bearbeitung von Leichtmetall sowie für den Einsatz im Dentalbereich seine im Februar aufgestellte Prognose für 2020 aktualisieren müssen. Die gute Botschaft vorweg: Nach jetzigem Stand wird Datron bei Umsatz und Ergebnis zwar deutlich unter den entsprechenden Werten von 2019 zurückbleiben. Insgesamt fallen die Einbußen aber deutlich glimpflicher aus, als etwa noch im August 2020 zu befürchten war. Demnach kalkuliert CEO Arne Brüsch für das laufende Jahr nun mit Erlösen von rund 42 Mio. Euro sowie einer EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) von etwa fünf Prozent, was einem Betriebsergebnis von circa 2,10 Mio. Euro entspricht. Das Ergebnis je Aktie dürfte bei 0,37 Euro ankommen, was ungefähr dem Wert von 2012 entspricht.

Zur weiteren Einordnung: Ins Jahr gestartet war die im Börsensegment Scale gelistete Gesellschaft mit einer Umsatzerwartung von 53 bis 58 Mio. Euro sowie einer kalkulierten EBIT-Spanne von 5,0 bis 9,0 Prozent – entsprechend einem EBIT zwischen 2,65 und gut 5,20 Mio. Euro. Ende März hat Datron diese Vorschau dann – wie so viele andere Unternehmen auch – aufgrund der Corona-Unsicherheit für unbestimmte Zeit auf Eis gelegt. Mitte August wiederum traute sich Arne Brüsch eine erste Neueinschätzung in Form einer Umsatzplanung zwischen 36 und 40 Mio. Euro sowie einer operativen Rendite in einem Korridor von 1,0 bis 3,0 Prozent (entsprechend 0,36 bis 1,20 Mio. Euro) zu. Anfang November spezifizierte Datron den Ausblick dann auf das obere Ende dieser Spanne. Vier Wochen später jetzt die nochmals zuversichtlichere Variante.

[jwl-utmce-widget id=123541]

...

Datron

Kurs: 8,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Und um den Investoren weitere Einordnung zu bieten, gibt es auch gleich eine erste Vorschau für 2021: Demnach kalkuliert das Unternehmen aus Mühltal südöstlich von Darmstadt zum jetzigen Zeitpunkt mit Erlösen zwischen 42,5 und 46,5 Mio. Euro sowie einer – vergleichsweise weiten – EBIT-Marge von 2,5 bis 6,0 Prozent. In absoluten Zahlen entspricht das einem Betriebsergebnis zwischen 1,06 und 2,80 Mio. Euro. Wie ist diese Prognose nun einzuordnen? Zunächst einmal zeigt sie, dass Datron auch im kommenden Jahr noch deutlich hinter den Resultaten der jüngeren Vergangenheit zurückbleiben wird. Andererseits liegt die Prognose etwa in der Mitte der bisherigen Schätzungen BankM-Analysten in ihrer Studie „Erwartung übertroffen, Ausblick konkretisiert“ vom November 2020. So gesehen befindet sich Datron zumindest auf Kapitalmarktkurs.

Gut gefällt boersengefluester.de auch, dass Datron eine komfortable Eigenkapitalquote von knapp über 80 Prozent besitzt und über eine Netto-Liquidität von fast 9,5 Mio. Euro (zum Halbjahr 2020) verfügt. Der Cash-Anteil macht damit deutlich mehr als 2 Euro je Aktie aus – bei einem Kurs von zurzeit 9 Euro. Die BankM siedelt den fairen Wert der Datron-Aktie bei 11,65 Euro an. Dem können wir uns gut anschließen. Datron ist zwar keine ganz heiße Börsenstory, wer jedoch einen soliden und moderat bewerteten Small Cap aus dem Bereich Maschinenbau sucht, liegt bei dem Titel nicht verkehrt. Abzuwarten bleibt, wie sich die Gesellschaft in Bezug auf die Dividende entscheiden wird. Normalerweise ist Datron ein verlässlicher Dividendenwert, zumal der CEO gleichzeitig der größte Aktionär ist. Eine signifikante Kürzung zur nächsten Hauptversammlung am 25. Juni 2021 sollten Anleger aber trotzdem besser in ihrem Kalender berücksichtigen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Gerade einmal 33 Mio. Euro beträgt zurzeit der Börsenwert von Datron – einem nachhaltig profitablen Spezialmaschinenbauer mit zuletzt knapp 54 Mio. Euro Umsatz. Keine Frage: Aus Kapitalmarktsicht sind 33 Mio. Euro Umsatz nicht die Welt. Andererseits muss man sich auch mal auf der Zunge zergehen lassen, dass 33 Mio. Euro ziemlich genau einer mickrigen Kursschwankung von 0,20 Euro bei der Aktie des Kochboxenversenders HelloFresh entsprechen. Und die pendelt zurzeit gern einmal um 2 bis 3 Euro nach oben oder unten – innerhalb eines Handelstages wohlgemerkt. Nun passen Datron und HelloFresh wahrlich nicht in einer Schublade. Verrückt ist es aber irgendwie trotzdem, dass die Börse bei einem mehrheitlich im Familienbesitz befindlichen Unternehmen wie Datron – und von dem Kaliber gibt es einige auf dem heimischen Kurszettel – bis hinter die dritte Nachkommastelle rechnet und angesichts der Abhängigkeit von der Konjunktur Bewertungsabschläge noch und nöcher vornimmt, während andere Gesellschaften aufgrund ihrer vermeintlich hochskalierbaren Geschäftsmodelle in Sachen Marktkapitalisierung zurzeit von einer Milliarde in die nächste gejazzt werden. Neu ist so ein Börsenphänomen allerdings nicht.

Schon zu Neuer Markt-Zeiten haben uns IR-Manager aus der Old Economy, die neidvoll auf die Bewertung von Internetgesellschaften geschaut gehört haben, ihr Leid geklagt. Nun: Am Ende bildet der Börsenkurs eben nicht primär die wirtschaftliche Entwicklung, sondern vielmehr deren Interpretation ab. Und hier gibt es für Unternehmen wie Datron offenbar noch einiges zu tun. Es muss es ja einen Grund geben, dass der Small Cap auch neun Jahre nach dem Börsenstart zu 12,50 Euro eher nur Insidern bekannt ist und mit einem Kurs von zurzeit 8,25 Euro auch noch erheblich unter Ausgabepreis notiert. Daran ändern auch die seit dem IPO aufgelaufenen 1,25 Dividende je Aktie nicht signifikant etwas.

Foto: Datron AG

...

Datron

Kurs: 8,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Rein wirtschaftlich lief bei Datron sicher nicht immer alles wie erhofft – insbesondere was das Absatzpotenzial von Fräsmaschinen für Zahnlabore angeht –, per saldo hat die Gesellschaft aber meist ordentlich geliefert. Die Umsatzerlöse sind seit dem Börsenstart von 32 auf 54 Mio. Euro gestiegen. Weniger dynamisch kommt freilich die EBIT-Kurve daher. Die operative Marge hängt seit Jahren irgendwo zwischen fünf und neun Prozent fest. Was die absoluten Zahlen angeht, waren die Jahre 2017 und 2018 mit Betriebsergebnissen von jeweils gut 5 Mio. Euro die bislang besten Jahre. 2020 dürfte deutlich darunter liegen. Von seiner ursprünglichen Prognose, die für das laufende Jahr Erlöse zwischen 53 und 58 Mio. Euro bei einer EBIT-Marge von fünf bis neun Prozent vorsah, hat sich der Vorstand wieder verabschiedet. Dabei lagen die Zahlen für das Auftaktviertel 2020 mit Umsätzen von 11,71 Mio. Euro und einem EBIT von 153.000 noch gut im Rahmen der Erwartungen. Doch in den ersten drei Monaten 2020 spielte Corona auch noch gar nicht so die große Rolle im europäischen Wirtschaftsleben. Die kommenden Quartale werden deutlich härter.

Entsprechend urteilen die Analysten der BankM in ihrer druckfrischen Auftaktstudie zu Datron: „Kurzfristig geht es für die Unternehmen darum, sich mit der gegebenen Situation zu arrangieren. Datron gelingt dies in unseren Augen besser als Mitbewerbern. Daneben gilt es, bilanziell solide aufgestellt durch die Krise zu kommen, um nach deren Ende gerüstet zu sein und sich bietende Chance (Rückverlagerung von Produktion nach Europa/USA) nutzen zu können. Auch hier sehen wir Datron gut positioniert.“ Mit ein Knackpunkt aus Kapitalmarktsicht ist vermutlich, dass Datron die Börsennotiz – abgesehen von Punkten wie Imageförderung – eigentlich gar nicht braucht. Das Unternehmen arbeitet solide und leistet sich keine überteuerten Übernahmen. Die Eigenkapitalquote beträgt komfortable 40 Prozent. Zudem verfügt das in Mühltal unweit von Darmstadt ansässige Unternehmen über eine Netto-Liquidität von knapp 8,5 Mio. Euro.

Dividenden zahlt Datron zwar – auch wenn es für 2019 nur eine auf 0,10 Euro j Aktie halbierte Ausschüttung gibt –, allerdings ist die Dividendenrendite nie so hoch gewesen, dass es der Titel in dieser Disziplin in die Charts gebracht hätte. Ein Manko ist definitiv die überschaubare Handelsliquidität in der im Freiverkehrssegment Scale gelisteten Aktie. Der Familie um CEO Arne Brüsch sind 63,5 Prozent der insgesamt 4.000.000 Aktien zuzurechnen. Im Streubesitz binden sich 34,8 Prozent der Anteilscheine. Ebenfalls bemerkenswert: Rund 40 Prozent der Mitarbeiter des Spezialisten für Leichtmetallfräsmaschinen sind derzeit in der Aktie investiert. Insgesamt hört sich das alles nach solidem "German Mittelstand" an. Technisch sehr gut aufgestellt, erfahrenes Management und robuste Bilanzen. Es gibt schlechtere Empfehlungsschreiben. Und trotzdem wird es wohl so sein, dass die Investoren ihr Geld lieber in Geschäftskonzepte à la HelloFresh schichten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

50 Jahre Firmenhistorie sind eine Hausnummer für einen Mittelständler: Kein Wunder, dass Datron den aktuellen Geschäftsbericht zu einem wesentlichen Teil der Vergangenheit widmet und tief in der Bilderkiste gekramt hat. Deutlich kürzer ist die Zeit als börsennotierte AG: Die Erstnotiz des Anbieters von CNC-Fräsmaschinen fand am 13. April 2011 zu einem Ausgabekurs von 12,50 Euro statt. Das entspricht fast genau der aktuellen Notiz von 12,40 Euro und deutet auf eine ziemliche Langweiler-Aktie hin, selbst wenn es seit dem IPO noch Dividendenausschüttungen von bislang summiert 1,05 Euro pro Anteilschein gab. Hier sind die für die nächste Hauptversammlung am 21. Juni avisierten 0,20 Euro Dividende noch nicht enthalten. In dieses Bild passt es vermutlich auch, dass sich die Zahl der umlaufenden Aktien von 4.000.000 Stück seit dem IPO nicht verändert hat. Es gab also keine Kapitalerhöhungen oder andere Strukturmaßnahmen. Warum auch? Die Gesellschaft arbeitet durchgängig profitabel, ist solide finanziert und nahezu frei von Bankverbindlichkeiten.

Und genau aus diesen Gründen berichtet boersengefluester.de auch vergleichsweise regelmäßig über Datron. Ist schon klar, dass es spektakulärere Storys auf dem Kurszettel gibt. Aber so ganz verkehrt ist der im Spezialsegment Scale gelistete Titel eben doch nicht. Insbesondere 2017 hat die Datron-Aktie sogar eine richtig flotte Performance hingelegt. Seitdem geht es per saldo eher seitwärts. Das muss nicht so bleiben: Im Gegensatz zu vielen anderen Aktien mit mittlerweile extrem sportlichen Kennzahlen, scheint uns das Papier von Datron nämlich geradezu geerdet bewertet zu sein. Nachdem das Unternehmen mit Sitz in Mühltal bei Darmstadt für das vergangene Jahr bei Erlösen von 55,72 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 5,13 Mio. Euro ausweist, soll es auch 2019 weiter aufwärts gehen. Das offizielle Erlösziel liegt bei rund 60 Mio. Euro sowie einer EBIT-Marge von etwa zehn Prozent.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Fotos: Datron AG

...

Datron

Kurs: 8,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Wenn sich knapp 20 Teilnehmer bei einer Analysten- und Investorenkonferenz einwählen, ist das für Small Cap-Verhältnisse eine sehr ordentliche Zahl. Und auch im Fall von Datron zeigt es, wie groß das Interesse an der Aktie des Anbieters von CNC-Fräsmaschinen zurzeit ist. Das war freilich nicht immer so in den mittlerweile fast sieben Jahren seit dem Börsenstart. Kein Wunder: Vorstandschef und Großaktionär Arne Brüsch gehört nicht unbedingt zur Gruppe der Vorstände, die am liebsten permanent auf Roadshow gehen und auf Aktienkonferenzen präsentieren. So gesehen war boersengefluester.de schon positiv überrascht, dass sich Datron im vergangenen Herbst dazu entschloss, ein Upgrade in das neue Handelssegment Scale der Frankfurter Börse vorzunehmen. Das bisherige Fazit von Finanzvorstand Michael Daniel fällt allerdings gemischt aus, zumal sich die zusätzliche Visibilität – im Gegensatz zu den höheren Kosten für das Listing – kaum messen lässt. Letztlich nennt Daniel auch einen ganz pragmatischen Grund für das Upgrade: „Wir wollten nicht Resterampe sein.“ Unabhängig davon bleibt abzuwarten, ob der kürzlich lancierte Auswahlindex Scale 30 – zu dem Datron nicht gehört – eine Zwei-Klassen-Gesellschaft in dem Entry Standard-Nachfolgesegment schafft und welche Konsequenzen das wiederum hat.

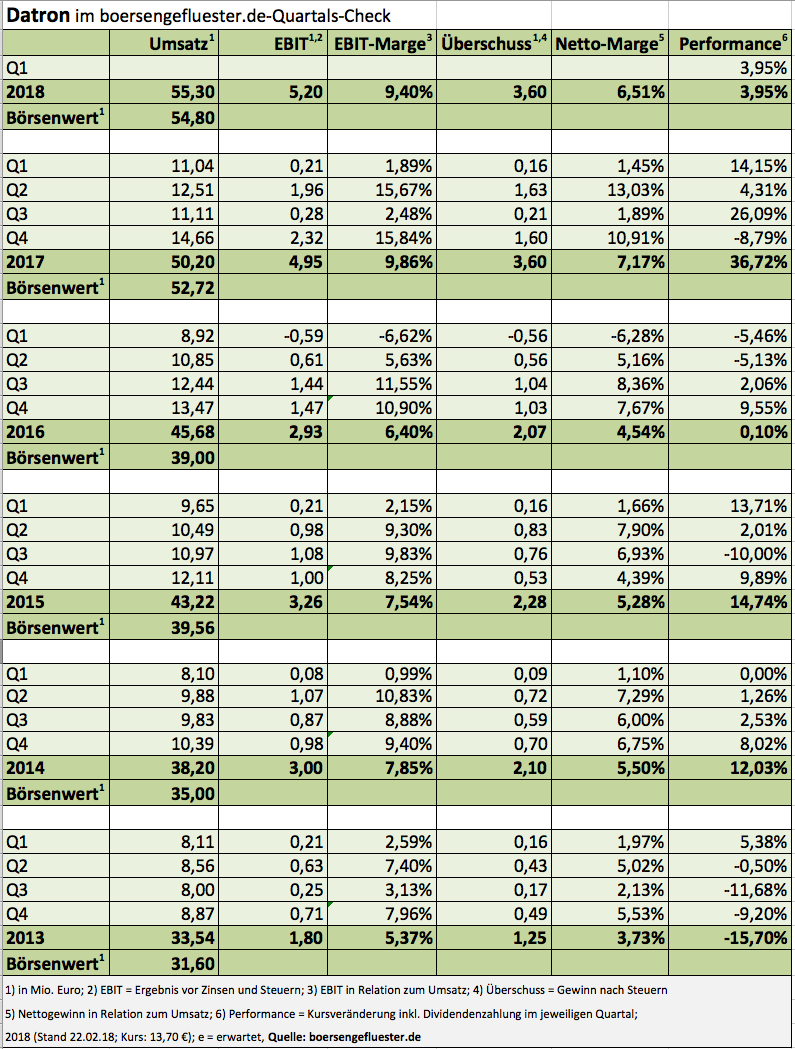

Rein qualitativ gehört Datron zur Gruppe der Firmen, wie boersengefluester.de sie mag: Solide Bilanzen, starke Marktposition in Nischen sowie ein mit dem Unternehmen eng verbundenes Management. Derweil hat die Gesellschaft mit den jetzt vorgelegten Eckdaten für 2018 die zuletzt geschürten Erwartungen erfüllt. Auf Basis der erstmals erstellten Konzernberichterstattung, kam Datron 2017 auf Erlöse von 50,2 Mio. Euro und erzielte daraus ein Ergebnis vor Zinsen und Steuern (EBIT) von 4,08 Mio. Euro. Inklusive des Sondereffekts aus der Veräußerung der 31-Prozent-Beteiligung an der britischen Datron Technology Ltd. (siehe dazu auch den Artikel von boersengefluester.de HIER) türmt sich das EBIT sogar auf 4,95 Mio. Euro. Angesichts der damit verbundenen deutlichen Verbesserung des Ergebnisses je Aktie von 0,52 auf 0,90 Euro schlägt Datron zur Hauptversammlung am 22. Juni 2018 eine um 5 Cent auf 0,20 Euro pro Anteilschein erhöhte Dividende vor. Hier hatte boersengefluester.de allerdings mit einem Tacken mehr gerechnet, selbst wenn die langfristige Dividendenstrategie nur eine Ausschüttungsquote von rund 20 Prozent vorsieht. Immerhin: Auf der Telefonkonferenz ließ CFO Daniel durchblicken, dass eine Dividende von 0,20 Euro wohl auch für das laufende Jahr eine realistische Größenordnung ist.

Kein Wunder: Für 2018 stellt Datron Erlöse von rund 55 Mio. Euro, ein EBIT von etwa 5 Mio. Euro sowie ein Ergebnis je Aktie von 0,87 Euro in Aussicht. Zu den Highlights 2018 zählt derweil die vom 18. bis 22. September in Stuttgart stattfindende Leitmesse für die Metallbearbeitung AMB. Ohnehin ist die zweite Jahreshälfte für die Gesellschaft aus Mühltal bei Darmstadt im Normalfall wichtiger. So geht Finanzvorstand Daniel davon aus, dass rund 30 Mio. Euro der angepeilten 55 Mio. Euro Umsatz in Q3 und Q4 eingespielt werden. Zudem bekräftigte das Management noch einmal, dass Datron ab einem Umsatz von 60 Mio. Euro in zweistellige EBIT-Margen-Regionen vordringen sollte. Keine Abstriche macht CEO Brüsch auch bei den Aussagen zur langfristigen Konzernentwicklung: „Wir sind auf Kurs und haben noch viel vor.“ Demnach will Datron im Jahr 2025 die Umsatzmarke von 100 Mio. Euro knacken, was einer jährlichen Wachstumsrate von etwa zehn Prozent entspricht.

Bewertungstechnisch ist bei der Datron-Aktie alles geerdet: Im Schnitt der vergangenen fünf Jahre wurde jeder Euro Umsatz mit etwa 93 Cent bewertet. Zurzeit liegen Marktkapitalisierung und Umsatz für 2018 mehr oder weniger gleichauf, was allerdings auch die steigende operative Rentabilität widerspiegelt. Die Diviendenrendite ist allerdings – trotz der höheren Ausschüttung – nur ein mäßiges Argument. Dafür gefällt uns die Relation von Enterprise Value (Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden EBITDA von gerade einmal 8,3. Für boersengefluester.de bleibt der Titel somit ein Investment mit guter Chance-Risiko-Relation. Den Geschäftsbericht für 2017 legt das Unternehmen Anfang Mai vor.

Foto: Datron AG

[sws_blue_box box_size="640"]

Foto: Datron AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: Datron AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

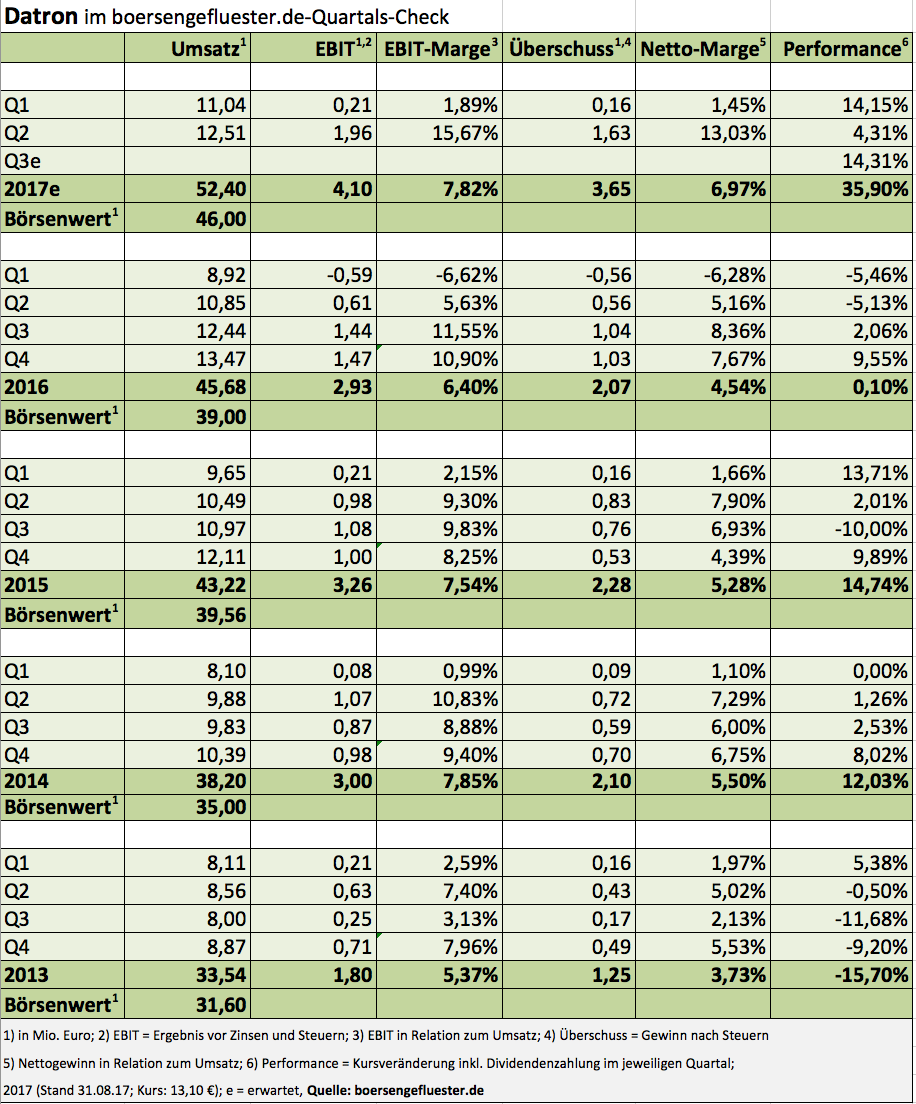

Langjährigen Datron-Investoren muss die aktuelle Performance ihrer Aktie fast schon ein wenig unheimlich vorkommen. Ein Plus von mehr als 35 Prozent innerhalb eines Jahres gab es jedenfalls noch nie. Anfang August hat der Anteilschein des Fräsmaschinenanbieters mit 13,50 Euro sogar ein neues All-Time-High erreicht, nachdem die bisherige Rekordmarke von 12,95 Euro schon mehr als sechs Jahre zurücklag – damals gleich am ersten Handelstag beim IPO am 13. April 2011. Auslöser des Höhenflugs sind die kontinuierlich verbesserten Zahlen im Kerngeschäft mit CNC-Maschinen zur Bearbeitung von Aluminium und Kunststoffen. Dagegen entwickelt sich das Geschäft mit Fräsmaschinen für den Einsatz in Zahnlaboren längst nicht so gut, wie ursprünglich erhofft. Dabei war der Dentalbereich einmal Kern der Investmentstory für den Small Cap. Mittlerweile hat sich Datron hier auf High-End-Lösungen spezialisiert und nimmt dafür auch spürbare Umsatzeinbußen in Kauf. „Wir gehen von einer tendenziell weiter abnehmenden Bedeutung dieses Geschäftsbereiches aus“, hieß es zuletzt ganz offen.

Dieses Bild bestätigt sich auch im jetzt vorgelegten Halbjahresbericht: So knickten die Erlöse aus dem Bereich Dental-CAM Fräs- und Schleifmaschinen um fast 42 Prozent auf nur noch knapp 527.000 Euro ein. Bemerkenswert: Das Geschäft mit Werkzeugen für den Dentalbereich zog parallel um gut 13 Prozent auf fast 5,21 Mio. Euro an. Mit Abstand wichtigster Umsatzbringer bleiben jedoch die klassischen CNC-Fräsmaschinen mit einem stattlichen Erlösplus von 37,5 Prozent auf 13,35 Mio. Euro in den ersten sechs Monaten 2017. Summa summarum zeigt die Gesellschaft aus Mühltal südöstlich von Darmstadt damit einen Anstieg der Konzernerumsätze von 19 Prozent auf 23,55 Mio. Euro. Einen gewaltigen Satz auf 2,17 Mio. Euro per Ende Juni 2017 machte derweil das Ergebnis vor Zinsen und Steuern (EBIT). Das Ergebnis je Aktie sprang von 0,01 auf 0,45 Euro.

Freilich ist Datron nicht aus heiterem Himmel in ungeahnte Margendimensionen vorgestoßen, vielmehr hat die Gesellschaft im zweiten Quartal den Ertrag aus dem Verkauf der Minderheitsbeteiligung an der britischen Datron Technology – das waren immerhin rund 870.000 Euro – eingebucht. „Operativ ist die Gesellschaft weiter unser exklusiver Vertriebspartner für Datron-Produkte“, betont Datron-CEO und Großaktionär Arne Brüsch. Boersengefluester.de hatte Mitte Juni 2017 bereits über den Deal berichtet (HIER geht es zu dem Beitrag). So gesehen überrascht es auch nicht, dass Finanzvorstand Michael Daniel an den Prognosen für 2017 festhält: Die sehen bei Erlösen von mindestens 50 Mio. Euro ein operatives EBIT von rund 4 Mio. Euro vor. On top kommt dann noch der Ertrag aus dem UK-Deal. Unterm Strich soll damit ein Ergebnis je Aktie von 0,91 Euro stehen bleiben – nach 0,52 Euro im Jahr zuvor.

Kein Wunder, dass Datron – schon zur Veröffentlichung des Anteilsverkaufs – einen Extraschuss Dividendenfantasie ins Spiel brachte. Nach drei Runden mit jeweils 0,15 Euro pro Anteilschein kalkuliert boersengefluester.de für 2017 mit einer Ausschüttung von 0,22 Euro je Aktie, was den Titel freilich immer noch nicht übermäßig weit nach vorn in den Dividendencharts katapultieren würde. Dafür bietet das frei von Bankverbindlichkeiten agierende Unternehmen eine solide Wachstumsstory – gepaart mit einer moderaten Bewertung. Die Marktkapitalisierung von 52,4 Mio. Euro entspricht etwa den für 2017 zu erwartenden Erlösen – und das bei einer operativen Marge von fast acht Prozent. Wir bleiben also bei unserer Kaufen-Einschätzung für den viel zu wenig beachteten Titel. Gefallen würde uns, wenn sich Datron für ein Upgrade in den Scale entscheiden würde, auch wenn der Kurs momentan auch so genügend Rückenwind hat. Nächster wichtiger Termin für Datron wird die Maschinenbaumesse EMO in Hannover, die dieses Jahr vom 18. bis 23. September stattfindet.

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: Datron AG

...

© boersengefluester.de | Redaktion

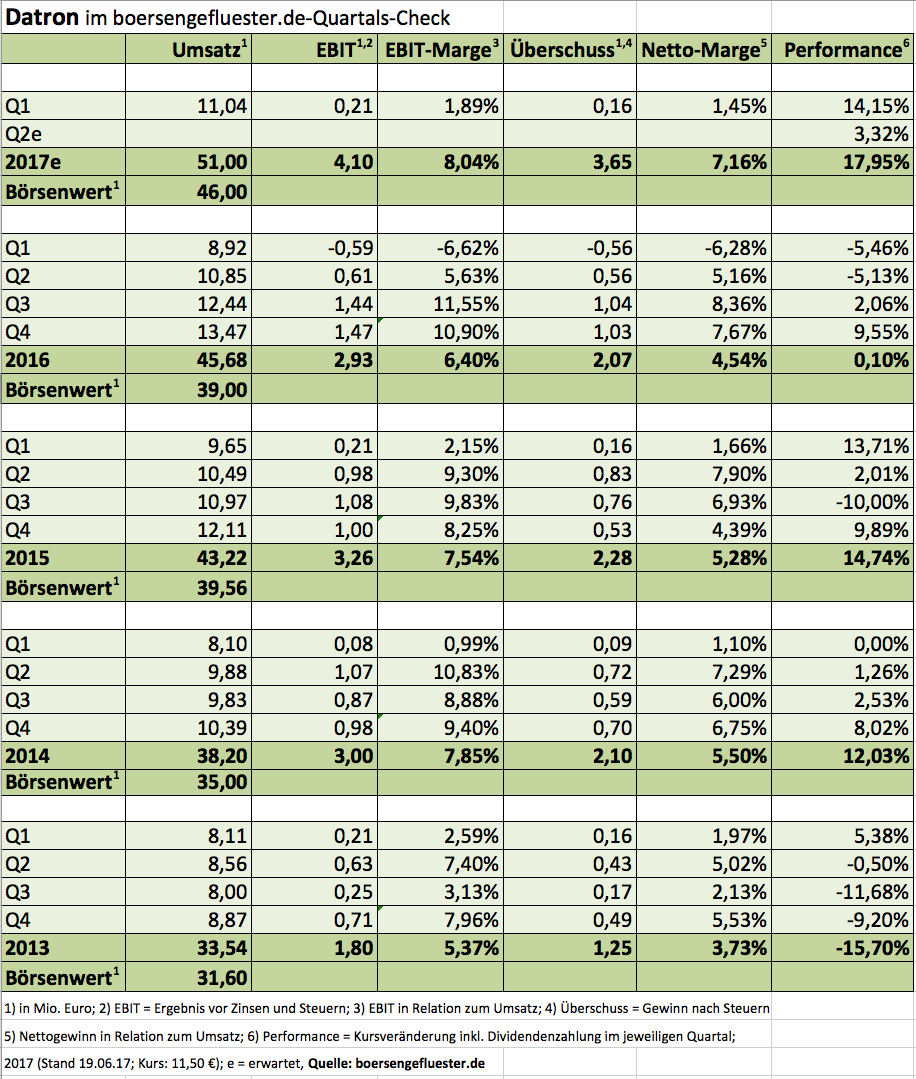

Ein großes Thema war die Beteiligung an der britischen Datron Technology Ltd. in den Geschäftsberichten des Fräsmaschinenanbieters Datron eigentlich nie. Umso überraschender, dass Datron seine Anteile von 31,06 Prozent nun verkauft – und zwar an das Unternehmen selbst. „Die gesellschaftsrechtliche Trennung ist maßgeblich durch die Brexit-Entwicklung und den daraus resultierenden rechtlichen wie steuerlichen Unwägbarkeiten motiviert“, sagt Arne Brüsch, CEO der Datron AG aus Mühltal in der Nähe von Darmstadt. Dabei betont er in einem Atemzug, dass Datron Technolgy exklusiver Vertriebspartner für Datron-Produkte auf der Insel bleiben wird. Insgesamt sorgt die Transaktion für einen Ertrag nach Steuern von rund 850.000 Euro – oder 0,21 Euro je Aktie. Das sieht nach einem guten Deal aus.

Gemäß der zuletzt verfügbaren Zahlen (per Ende März 2016) kam Datron Technology bei Erlösen von 4,11 Mio. Euro auf einen Überschuss von knapp 1,01 Mio. Euro – umgerechnet mit dem damaligen Pfund-Kurs. Wichtig für Anleger: Auf die Planungen für Umsatz sowie Ergebnis vor Zinsen und Steuern (EBIT) hat der Verkauf zwar keine direkten Auswirkungen, dafür wird der Gewinn nach Steuern durch den Sonderertrag entsprechend aufgewertet. So rechnet Datron für 2017 nun mit einem Ergebnis je Aktie von 0,91 Euro – statt bislang 0,70 Euro, wie es offiziell heißt. Das ist für boersengefluester.de schon allein deshalb bemerkenswert, weil uns gar keine Planungen für das Ergebnis je Aktie bekannt waren. Bislang hat Datron nur Umsatz („mindestens 50 Mio. Euro“) und EBIT („rund 4 Mio. Euro“) als Prognosegrößen kommuniziert.

Gleichzeitig deutet das Management – wenige Tage vor der Hauptversammlung (HV) für 2016 – bereits möglichen Dividendenspielraum für 2017 nach oben an. Zur Einordnung: Auf der Agenda der kommenden HV am 30. Juni 2017 steht eine Dividende von 0,15 Euro je Aktie – genau wie für 2014 und 2015. Geht man davon aus, dass bei Datron rund ein Viertel der Gewinne an die Anteilseigner – Großaktionär mit knapp 65 Prozent ist die Familie um CEO Arne Brüsch – fließen, könnte die Dividende für 2017 (zahlbar 2018) also nördlich von 0,20 Euro liegen. Eine klassische Renditeaktie wird der Small Cap dadurch noch immer nicht, trotzdem hält boersengefluester.de Datron für ein prima Langfristinvestment. Das Unternehmen hat keine Bankschulden, expandiert vergleichsweise zügig und will ab 2019 in Erlösregionen vordringen, die zweistellige operative Renditen zulassen. Dabei hat sich Datron organisches Wachstum von im Mittel zehn Prozent auf die Fahnen geschrieben. So gesehen liegt das EBIT-Ziel für 2019 bei mindestens 6 Mio. Euro – bei einem Börsenwert von zurzeit etwa 46 Mio. Euro. Da gibt es nichts zu meckern. Christoph Schlienkamp, Spezialwertekenner vom Bankhaus Lampe, hat das Kursziel zuletzt bei 14 Euro angesiedelt. Das wäre dann noch eine gute 20-Prozent-Chance.

Foto: pixabay

...

...

Datron

Kurs: 8,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

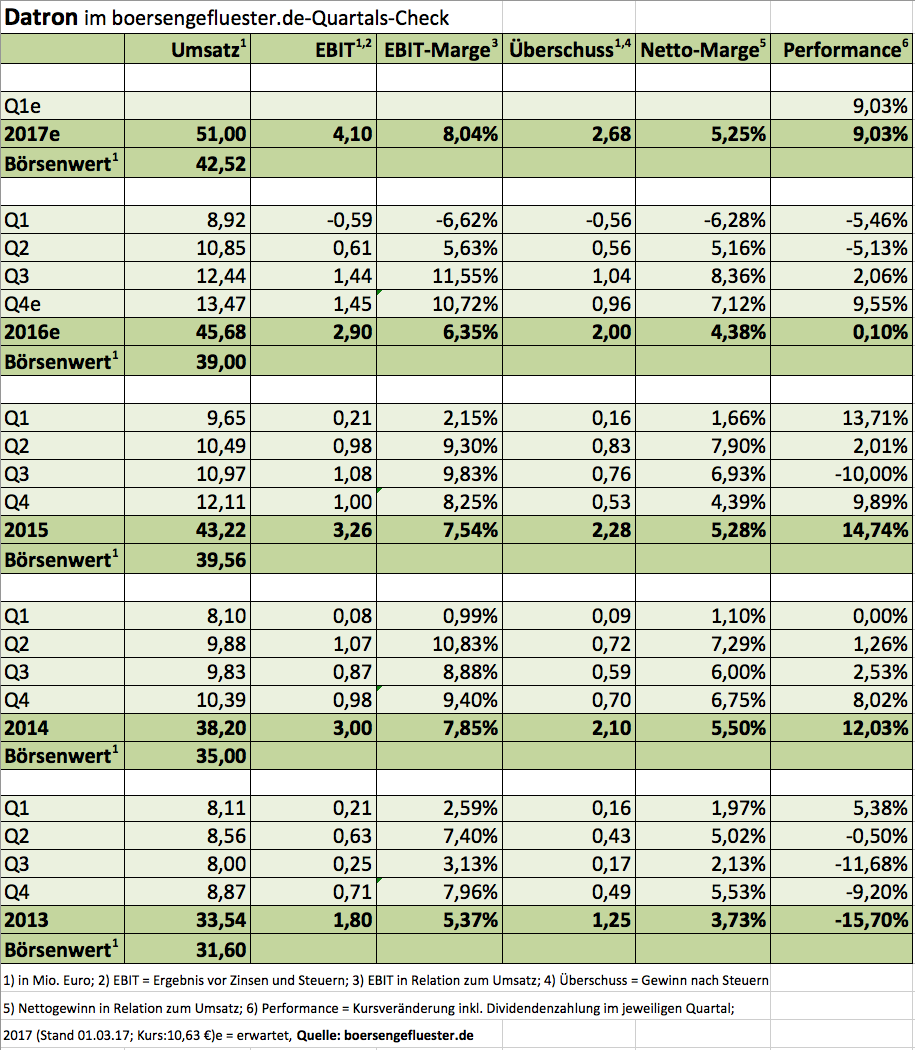

Es muss nicht immer Scale sein. Auch Unternehmen, die (bislang) nicht in das Entry-Standard-Nachfolgesegment der Deutschen Börse gewechselt sind, bieten interessante Storys: Gut gefällt boersengefluester.de zum Beispiel die Aktie von Datron – einem Hersteller von CNC-Fräsmaschinen zur Bearbeitung von Aluminium und Kunststoffen. Dabei lief 2016 für das Unternehmen aus Mühltal in der Nähe von Darmstadt gar nicht mal so gut wie anfangs erhofft. Insbesondere der mit viel Zuversicht bedachte Bereich Dentalfräser sorgt nicht für die gewünschten Ergebnisse. Dafür – und das ist gute Nachricht – zieht das Stammgeschäft mit herkömmlichen CNC-Fräsmaschinen und Dosiersystemen für Klebstoffanwendungen stärker als gedacht an. Insgesamt kam Datron 2016 bei Erlösen von 45,68 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,90 Mio. Euro – nach 3,26 Mio. Euro im Jahr zuvor. Avisiert hatte CFO Michael Daniel zuletzt ein EBIT von 3,0 Mio. Euro, ursprünglich sollten es 2016 gar mal bis zu 4 Mio. Euro werden. Sei es drum: Sowohl Q3 als auch Q4 liefen für Datron insbesondere auf der Umsatzseite sehr ordentlich. Unterm Strich blieb 2016 ein Ergebnis je Aktie von 0,50 Euro stehen. Zum Vergleich: Das Bankhaus Lampe kalkulierte mit 0,57 Euro pro Anteilschein.

Bei der Dividende macht das schuldenfreie Unternehmen dennoch keine Abstriche und schlägt zur Hauptversammlung am 30. Juni 2017 eine unveränderte Ausschüttung von 0,15 Euro je Aktie vor. Damit bringt es der Small Cap auf eine Rendite von 1,4 Prozent, was freilich kein schlagender Investitionsgrund ist. Mehr Kursfantasie entfacht da schon der für 2017 angepeilte Umsatz von mindestens 50 Mio. Euro – bei einem EBIT von rund 4 Mio. Euro. Damit käme Datron auf eine operative Rendite rund acht Prozent. Damit nicht genug: „Voraussichtlich ab 2019 werden wir ein Umsatzniveau erreichen, welches zweistellige EBIT-Margenzielwerte dauerhaft zulässt“, sagt Finanzvorstand Daniel. Das ist bemerkenswert, denn zweistellige Renditeniveaus gab es bei Datron bislang nicht. Sofern die Gesellschaft ihre Prognosen erfüllt, könnte Datron 2019 also auf ein Betriebsergebnis von rund 6 Mio. Euro zusteuern – und das bei einer Marktkapitalisierung von zurzeit gerade einmal 42,5 Mio. Euro. Zieht man dann noch die rund 5 Mio. Euro Netto-Cash (Stand: 30. Juni 2016) ab, würde der Titel mit dem Faktor 6,3 auf das für 2019 von boersengefluester.de erwartete EBIT gehandelt. Dagegen lässt sich wohl nichts sagen, selbst wenn die Zeitspanne bis dahin noch recht lang ist.

Summa Summarum kreist die Aktie unserer Meinung nach auf jeden Fall zu Unrecht außerhalb des Radarschirms der meisten Investoren. Ihr bisheriges All-Time-High erreichte die Datron-Aktie (Kürzel: DAR) mit 12,95 Euro übrigens gleich am ersten Handelstag zum IPO am 13. April 2011. In etwa diese Kursregionen sollte der Titel perspektivisch auch zurückkehren. Den Geschäftsbericht wird Datron Anfang Mai 2017 vorlegen. Bis dahin wollte CEO und Großaktionär Arne Brüsch offenbar nicht warten. Er hat sich schon jetzt ein paar zusätzliche Stücke ins Depot gelegt.

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: Datron AG...

© boersengefluester.de | Redaktion

Nicht ganz die Erwartungen erfüllt hat der Fräsmaschinenhersteller Datron – zumindest auf den ersten Blick. Bei näherem Hinsehen ist boersengefluester.de jedoch zufrieden mit den Resultaten und den Perspektiven. Zunächst einmal: Die Erlöse lagen mit 42,58 Mio. Euro im Rahmen der angekündigten Größenordnung von „mindestens“ 42 Mio. Euro. Bei der EBIT-Marge blieb die Gesellschaft aus Mühltal in der Nähe von Darmstadt mit 7,66 Prozent dagegen leicht unterhalb der avisierten Marke von etwa acht Prozent. Insgesamt kam Datron 2015 auf ein Ergebnis vor Zinsen und Steuern (EBIT) auf 3,26 Mio. Euro. Hier hatten die Analysten vom Bankhaus Lampe mit rund 3,5 Mio. Euro gerechnet. Hauptgrund für die Abweichung ist die rege Investitionstätigkeit. Laut Finanzvorstand Michael Daniel hat Datron im vergangenen Jahr die Rekordsumme von 4,2 Mio. Euro in Forschung und Entwicklung gesteckt – das sind fast 16 Prozent mehr als 2014. Die Gesellschaft rüstet sich also für künftiges Wachstum. „Das Schlagwort ’Industrie 4.0’ ist zentraler Treiber bei der Markteinführung von neuen Maschinengenerationen in den kommenden Jahren“, sagt Vorstandschef und Großaktionär Arne Brüsch. Dementsprechend blieb auch das 2015er-Ergebnis je Aktie mit 0,57 Euro um 3 Cent unter den Erwartungen. Enttäuscht wurden derweil Anleger, die auf einer Erhöhung der Dividende spekuliert hatten. Für 2015 bleibt das schuldenfreie Unternehmen beim Vorjahressatz von 0,15 Euro pro Anteilschein, was beim gegenwärtigen Aktienkurs von 9,25 Euro auf eine bestenfalls durchschnittliche Rendite von 1,6 Prozent hinausläuft. Die Hauptversammlung findet am 24. Juni 2016 statt.

Raum für Interpretationen bietet der Ausblick: Die Gesellschaft spricht davon, „gut in das aktuelle Geschäftsjahr gestartet“ zu sein und stellt Erlöse zwischen 47 und 49 Mio. Euro in Aussicht. Das ist ein forscheres Tempo als bislang angekündigt. Anfang November hatte CFO Daniel für 2016 ein Erlösplus von rund zehn Prozent – bezogen auf das Umsatzziel von mindestens 42 Mio. Euro – als Vorgabe formuliert. Mit exakten Renditezielen hielt sich das Management dabei zurück. Die Rede war nur von einer „Verbesserung der Ergebniskennziffern“. Nun heißt es: „Die Plan EBIT-Marge liegt bei 47 Mio. Euro Umsatz auf Vorjahresniveau.“ Anders ausgedrückt: Sollte Datron nur das untere Ende des Erlöskorridors erreichen, würde das auf ein Betriebsergebnis von 3,6 Mio. Euro hinauslaufen. Für ein höheres EBIT sind mehr Umsätze nötig. Zur Einordnung: Das Bankhaus Lampe rechnete für 2016 bislang mit einem EBIT von 4,7 Mio. Euro. Grund für die Differenz ist auch hier, dass Datron kräftiger als bislang gedacht investieren wird und auf die Umsetzung der Expansionsstrategie „Agenda 2025“ drängt, die ein jährliches organisches Wachstum von durchschnittlich zehn Prozent vorsieht. „Voraussichtlich ab 2019 erwarten wir ein Umsatzniveau, das zweistellige EBIT-Zielwerte dauerhaft zulässt", sagt Finanzvorstand Daniel.

Per saldo gefällt uns der eingeschlagene Weg von Datron sehr gut – auch wenn die Rentabilität kurzfristig hinter den ursprünglichen Erwartungen bleibt. Und bezogen auf den aktuellen Börsenwert von 37 Mio. Euro bekommen Investoren bei dem Small Cap ohnehin sehr viel Gegenwert. Im Bereich Fräsanlagen für den Dentalbereich hat die eigentlich auf Maschinen für die Bearbeitung von Aluteilen fokussierte Gesellschaft bereits eine attraktive Nische besetzt. Jetzt will der Vorstandsvorsitzende Brüsch auch bei der Stammkundschaft weiter punkten: „Wir sehen einen enormen Anreiz insbesondere für Fräseinsteiger, selbst produktiv zu werden und damit enorme Chancen für die Gewinnung neuer Kunden- und Marktsegmente im Industrie-Bereich.“ Die Datron-Aktie mag – vom Chartbild her – ein wenig langweilig daherkommen. Boersengefluester.de bleibt jedoch dabei: Hier entwickelt sich ganz allmählich eine knackige Wachstumsstory, die am Finanzmarkt noch immer weitgehend unentdeckt geblieben ist.

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

„Zurück auf Los”, heißt es beinahe schon wieder für die Datron-Akie. Dabei hatte der lange Zeit völlig vernachlässigte Small Cap ein enorm starkes erstes Quartal hingelegt und in der Spitze bis auf 11,70 Euro an Wert gewonnen – ausgehend von einem 2014er-Schlusskurs bei 8,75 Euro. Es folgte eine ausgedehnte Konsolidierungsphase, bei der die Notiz die Marke von 10 Euro aber nie aus den Augen verlor. Zuletzt musste der Anbieter von CNC-Maschinen zum Hochgeschwindigkeitsfräsen von Aluminium und Kunststoff sowie für den Einsatz im Dentalbereich aber Federn lassen. Der Kurs knickte bis auf weniger als 9 Euro ein. Dabei zeigen die Halbjahreszahlen, dass die Gesellschaft aus Mühltal in der Nähe von Darmstadt in guter Verfassung ist, auch wenn die Entwicklung beim Hoffnungsträger – den Dentalfräsmaschinen – noch den Erwartungen hinterherhinkt. Trotzdem: Vorstandschef und Großaktionär Arne Brüsch hat die Ziele für das Gesamtjahr bestätigt. Demnach ist bei Erlösen in einer Spanne von 41 bis 43 Mio. Euro mit einer EBIT-Marge von acht bis neun Prozent zu rechnen. Das würde auf ein Ergebnis vor Zinsen und Steuern zwischen 3,3 und 3,9 Mio. Euro hinauslaufen. Zur Jahresmitte kam Datron auf ein kaum verändertes EBIT von 1,18 Mio. Euro. Folgerichtig muss sich das Unternehmen im zweiten Halbjahr noch strecken. Die Erwartungen der Analysten vom Bankhaus Lampe für das EBIT liegen bei 3,9 Mio. Euro. Mit anderen Worten: Datron sollte besser den oberen Bereich des Prognosekorridors touchieren, um die Börsianer zufriedenzustellen.

Gut im Rennen liegen die Hessen zum Halbjahr bei den großen CNC-Fräsmaschinen, die rund 54 Prozent zum Halbjahresumsatz von 20,14 Mio. Euro beisteuerten. Die Dental-

CAM Fräs- und Schleifanlagen rangierten mit einem Anteil von acht Prozent dagegen noch deutlich unterhalb des Vorjahresanteils von elf Prozent. „Diese Zahlen repräsentieren nicht die im ersten Halbjahr 2015 gewonnenen Potenziale in diesem Geschäftsbereich”, betont das Management im aktuellen Zwischenbericht. „Vielmehr konnten auf der im März 2015 veranstalteten Weltleitmesse der IDS (Internationale Dental-Schau) entscheidende Kooperationen mit international namhaften Dental-Unternehmen angebahnt werden, die sich im zweiten Halbjahr konkretisieren werden.” Hoffnung macht auch, dass bereits das zweite Quartal mit einer EBIT-Marge von 9,3 Prozent oberhalb der genannten Bandbreite für das Gesamtjahr lag. Anstreichen sollten sich Börsianer derweil den 15. September 2015: Dann veranstaltet Datron seinen jährlichen Investorentag. Gut möglich, dass diese Veranstaltung das Interesse an dem Spezialwert wieder ansteigen lässt.

Fundamental ist bei dem Spezialwert alles im grünen Bereich. Die Marktkapitalisierung beträgt beim Kurs von 9,25 Euro genau 37 Mio. Euro. Bankverbindlichkeiten sind Fehlanzeige in der Bilanz. Dafür stehen knapp 4,8 Mio. Euro an liquiden Mitteln auf der Aktivseite. Demnach wird Datron mit dem gut Achtfachen des für 2015 zu erwartenden EBIT gehandelt. Nichts zu meckern gibt es auch beim Kurs-Buchwert-Verhältnis (KBV) von 1,8. Als Dividende hatte das Unternehmen für das Vorjahr 0,15 Euro pro Anteilschein ausgekehrt. Zum Zeitpunkt der Hauptversammlung entsprach das allerdings „nur” einer Rendite von knapp 1,5 Prozent. Gut möglich, dass die Gesellschaft hier im kommenden Jahr noch etwas draufsattelt. Boersengefluester.de bleibt jedenfalls positiv gestimmt für den Nebenwert. Einzig die vergleichsweise niedrigen Handelsumsätze sind ein Malus – nur gut 29 Prozent der Aktien befinden sich im Streubesitz. Die Kursziele der Analysten bewegen sich zwischen 12,50 Euro (Bankhaus Lampe) und 13,00 Euro (WGZ Bank). Ausreichend Potenzial ist also vorhanden.

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Datron erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Unterschiedlicher können zwei Messen kaum sein. Während die Vorstände auf dem Eigenkapitalforum im Frankfurter Congress Centrum fast ausschließlich via Power-Point-Präsentationen um die Aufmerksamkeit von Investoren und Analysten buhlen, geht es auf dem wenige Meter entfernten Messegelände richtig zur Sache: Vom 25. bis 28. November findet dort die EuroMold statt – eine Spezialmesse für Werkzeug- und Formenbau. Das klingt zunächst einmal nicht sonderlich börsenrelevant, doch besonders für die 3D-Druck-Branche ist die EuroMold ein Großereignis: 3D Systems, die Münchner EOS, die via Spin-off auch Alphaform hervorbrachte, ExOne, ProtoLabs, Stratasys, SLM Solutions oder auch Voxeljet – alle sind sie mit großen Ständen vertreten. Hinzu kommen die Softwarevertreter wie Autodesk, Adobe oder Dassault Systèmes aus Frankreich. Das Interesse der Besucher ist enorm. Die Halle 11, die für die 3D-Welt reserviert ist, platzt fast aus allen Nähten.

...

© boersengefluester.de | Redaktion

Nahezu komplett durchgerutscht bei den Investoren ist im allgemeinen Zahlentrubel der Zwischenbericht von Datron. Das Unternehmen stellt großformatige CNC-Fräsmaschinen sowie Fräs- und Schleifmaschinen für den Dentalbereich her und bringt es auf einen Börsenwert von gerade einmal knapp 31 Mio. Euro. Zum Börsenstart im Frühjahr 2011 waren es noch 50 Mio. Euro – wirklich Glück gebracht hat die Entry-Standard-Emission den Anlegern bislang also nicht. Dennoch: Auf dem gegenwärtigen Niveau von 7,70 Euro wird das Papier nach Auffassung von boersengefluester.de deutlich unter Wert gehandelt. Die Neun-Monats-Zahlen fielen mit einem Umsatzplus von 13 Prozent auf 27,89 Mio. Euro und einem Zuwachs beim Ergebnis vor Zinsen und Steuern (EBIT) von 1,07 auf 2,02 Mio. Euro besser aus als von uns vermutet.

Das gute Abschneiden drückt sich auch in einem leicht optimistischeren Ausblick des Vorstands aus. So rechnet Firmenlenker Arne Brüsch nun mit Erlösen von 37 bis 39 Mio. Euro. Bislang lag die Messlatte bei 36 bis 39 Mio. Euro. Die operative Marge siedelt die Gesellschaft aus Mühltal südöstlich von Darmstadt jetzt bei „mindestens sieben Prozent" an. Zum Halbjahr sprach Brüsch noch von einer EBIT-Rendite von mindestens „sechs bis sieben Prozent". Demnach liegt die absolute Untergrenze für das 2014er-Betriebsergebnis bei 2,6 Mio. Euro. Möglicherweise landet das EBIT aber auch bei bis zu 2,8 Mio. Euro. Zur Einordnung: Die Analysten vom Bankhaus Lampe kalkulierten zuletzt mit einem EBIT für 2014 von 2,5 Mio. Euro. Die Kollegen von der Düsseldorfer WGZ Bank trauen Datron 2,6 Mio. Euro Betriebsergebnis zu.

Damit nicht genug: Angesichts erfolgreicher Messeauftritte und neuer Produkte im Dentalbereich blickt das Unternehmen schon jetzt zuversichtlich auf das kommende Jahr und stellt eine weitere Umsatzerhöhung um rund zehn Prozent auf dann deutlich über 40 Mio. Euro sowie eine EBIT-Marge von acht bis neun Prozent in Aussicht. Erstmals seit dem IPO nähert sich Datron damit wieder ganz allmählich einer zweistelligen operativen Rendite. 2013 lag die Marge bei 5,4 Prozent, im Jahr zuvor blieben – vor Abzug von Zinsen und Steuern – von jedem Euro Umsatz 6,4 Cent hängen. Mit diesem Ausblick dürften auch die Experten des damals emissionsbegleitenden Bankhauses Lampe zufrieden sein, die bislang mit einer Rendite von 9,2 Prozent für 2015 kalkulieren.

Für boersengefluester.de bietet der Titel auf Zwölf-Monats-Sicht eine gute 30-Prozent-Chance. Das entspräche einem Kursziel von 10 Euro. Auf diesem Niveau käme die Aktie auf ein 2016er-KGV von rund zwölf und wäre noch immer mit einem Kurs-Umsatz-Verhältnis von weniger als eins bewertet. Das zeigt: Zu hoch gegriffen ist unser Kursziel sicher nicht, zumal es gerade einmal dem Niveau von Anfang 2013 entspricht – und momentan steht das Unternehmen zweifelsfrei deutlich besser da als zu jener Zeit. Interessant wird zudem, wie sich das Unternehmen hinsichtlich der Dividende entscheiden wird. Nach den zuletzt eher enttäuschenden Jahren gab es für 2012 und 2013 jeweils 0,10 Euro pro Anteilschein. Boersengefluester.de rechnet damit, dass für 2014 eine Heraufstufung auf mindestens 0,15 Euro erfolgen wird. Das macht den Titel zwar noch nicht zum Dividendenhit. Immerhin würde sich die Rendite aber der Marke von zwei Prozent annähern. Anfang Dezember wird sich Datron auf der MKK Münchner Kapitalmarkt Konferenz vorstellen. Vielleicht ist das eine gute Gelegenheit, um sich an der Börse zurückzumelden. Zudem wird es eh allerhöchste Zeit, dass auch Investoren, die zum Börsengang zu 12,50 Euro zeichneten und bis heute dabei geblieben sind, von ihren hohen Verlusten herunterkommen.

Foto: Datron AG...

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Knapp drei Jahre nach dem Börsengang von Datron ist es verdammt still geworden um den Anbieter von Fräsmaschinen. Dabei galt der Titel zwischenzeitlich als heißer Tipp in der Nebenwerteszene. Der Aktienkurs liegt mittlerweile um mehr als ein Drittel unter dem Ausgabekurs von 12,50 Euro und selbst das emissionsbegleitende Bankhaus Lampe konnte sich zuletzt nur noch zu einer Halten-Empfehlung durchringen. „Basierend auf unseren aktuellen Schätzungen ist die Aktie nicht günstig bewertet. Zudem hat die Gesellschaft nach dem IPO 2011 die Erwartungen zu oft verfehlt und muss nun erst mal das Vertrauen der Anleger zurück gewinnen“, so das Fazit der Wertpapierexperten in ihrer Studie von Ende November 2013. Damals kostete der Anteilschein 8,20 Euro – also nur unwesentlich mehr als jetzt.

Dennoch: Nach dem Kursabtrieb von 17 Prozent im Vorjahr, scheint sich die Notiz des Small Caps allmählich zu stabilisieren und hat zuletzt sogar vorsichtig die Nordrichtung eingeschlagen. Deutet sich hier eine Trendumkehr an? Die Neun-Monats-Zahlen der Gesellschaft aus dem hessischen Mühltal lagen eher unterhalb der Erwartungen. Bei einem Umsatzplus von 3,3 Prozent auf 24,7 Mio. Euro blieb das Ergebnis vor Zinsen und Steuern (EBIT) mit knapp 1,1 Mio. Euro um mehr als ein Viertel hinter dem entsprechenden Vorjahreswert zurück. Der Gewinn je Aktie fiel von 0,26 auf 0,19 Euro. Für das Gesamtjahr 2013 bleibt Arne Brüsch bei seiner Prognose, wonach bei einem „moderaten Umsatzwachstum“ mit einem Ergebnis unterhalb des 2012er-Werts von 2,1 Mio. Euro zu rechnen sei. Damit bestätigte er nochmals die zum Halbjahr 2013 erfolgte deutliche Herabsetzung der Jahresziele. Als Lichtblick machte Firmenlenker Brüsch jedoch die positive Resonanz auf der Leitmesse EMO im September in Hannover.

Momentan stellt sich aus Börsensicht die Lage wohl so dar: Den großformatigen CNC-Fräsmaschinen fehlte es zuletzt an Dynamik. Und der als Wachstumstreiber dienende Bereich Fräs- und Schleifmaschinen für den Dentalbereich ist immer noch nicht groß genug, um auch auf Konzernebene für den erhofften Schwung zu sorgen. Für das laufende Geschäftsjahr sind die Analysten der WGZ Bank allerdings zuversichtlich, dass sich die hohen Investitionen der vergangenen beiden Jahre auszahlen und zu einer verbesserten Ergebnisentwicklung führen. So kalkulieren die Experten für 2014 mit einem EBIT von 2,6 Mio. Euro – nach 1,8 Mio. Euro für 2013. Damit liegen sie ganz leicht oberhalb der Prognosen vom Bankhaus Lampe. Dem steht eine Marktkapitalisierung von gegenwärtig 31,5 Mio. Euro entgegen. Datron wäre also dem Faktor zwölf auf das für 2014 erwartete operative Ergebnis bewertet. Vergleiche mit anderen notierten Gesellschaften sind schwierig. Der MDAX-Konzern DMG Mori Seiki (ehemals Gildemeister) ist – gemessen am Umsatz – rund 60 mal so groß wie Datron. Der Micro Cap PA Power Automation aus dem schwäbischen Pleidelsheim ist zwar ebenfalls im Bereich Dentalfräsen unterwegs, bietet hier jedoch eher Automatisierungstechniken für bestehende Maschinen an.

Das Eigenkapital von Datron betrug zum Halbjahr – Quartalsbilanzen legt die im Entry Standard gelistete Gesellschaft nicht vor – rund 18,1 Mio. Euro. Damit kommt das Unternehmen auf ein Kurs-Buchwert-Verhältnis von gut 1,7. Value-Anhänger werden hier vor Begeisterung bestimmt nicht in die Luft springen. Anlass zur Sorge bereitet diese Kennzahl allerdings auch nicht. Interessant wird, wie sich das Unternehmen hinsichtlich der Dividende verhalten wird. Für 2012 hatte Datron die Gewinnbeteiligung bereits von 0,20 auf 0,10 Euro je Aktie halbiert. Angesichts des zu erwartenden Ergebnisrückgangs scheint eine neuerliche Kürzung durchaus möglich – aber zwingend ist das nicht. Unabhängig davon: Für Renditejäger eignet sich das Papier ohnehin nicht. Letztlich dürfte der Dividendenvorschlag also eher symbolisch zu verstehen sein. Per saldo eignet sich der Titel für Anleger, die auf der Suche nach zurückgebliebenen Small Caps sind und sich dabei auch nicht vor vergleichsweise geringen Handelsumsätzen abschrecken lassen. Zunächst einmal kommt es darauf an, dass sich die Bodenbildung des Aktienkurses als nachhaltig erweist. Vorsichtige Anleger warten mit einem Einstieg daher noch ein wenig – Vertrauensaufbau dauert seine Zeit. Auf die Beobachtungsliste gehört der Titel aber auf jeden Fall schon einmal.

Foto: Datron AG...

Datron

Kurs: 8,40

Datron

Kurs: 8,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,60 Mio € | 13.04.2011 | Kaufen | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL