Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#725750

© boersengefluester.de | Redaktion

Keine Sorge: Wir wollen hier nicht noch einmal en détail die schlechten Zahlen von Ceconomy durchkauen. Dazu gab es in der Presse schließlich genug zu lesen – etwa HIER auf faz.net. Und natürlich ist der Dividendenausfall für das Geschäftsjahr 2017/18 (30. September) alles andere als schön. Gemessen am Jahresverlust von rund 75 Prozent auf die Stamm- und 60 Prozent auf die Vorzugsaktien ist die angekündigte Nullrunde allerdings nur ein zusätzlicher Klecks im trüben Kursbild. Aber wie läuft das eigentlich grundsätzlich mit der Dividende bei der aus der früheren Metro herausgelösten Einheit um Saturn und Media Markt? Schließlich gibt es bei Unternehmen mit zwei Aktiengattungen die unterschiedlichsten Regelungen. Zunächst einmal auffällig ist, dass die stimmrechtslosen Vorzüge bei Ceconomy gerade einmal 0,75 Prozent aller im Umlauf befindlichen Anteilscheine ausmachen.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ähnlich gering ist die Quote gemäß der Datenbank von boersengefluester.de nur bei BMW (8,3 Prozent), MAN (4,1 Prozent) und RWE (6,3 Prozent), wobei der Stromversorger eine Gleichschaltung der Vorzüge mit den Stämmen auf die Agenda der nächsten Hauptversammlung (HV) setzen will. Die Tatsache, dass es überhaupt zwei verschiedene Aktienformen in solch schrägen Mengenkonstellation gibt, liegt im Regelfall daran, dass die Vorzüge ursprünglich als Belegschaftsaktien emittierten wurden. Und die Loslösung des Stimmrechts hatte auch einen banal klingenden Vorteil: Nämlich, dass die Hallenkapazität für die HV nicht auf Stadiongröße ausgeweitet werden musste. Aber das nur am Rande.

Interessanter aus Anlegersicht ist, dass das fehlende Stimmrecht in der Regel mit einem Vorteil bei der Dividende kompensiert wird. Diesen Bonus werten die Investoren normalerweise zwar längst nicht so hoch wie das Stimmrecht, sonst würden die Kurse beider Gattungen sehr viel dichter zusammenliegen. Bei Sixt etwa beträgt der Abstand zurzeit rund 40 Prozent. Aber zurück zu Cenonomy: Standardmäßig liegt die Dividende auf die Vorzüge um 0,06 Euro oberhalb der Ausschüttung auf die Stammaktie. Für 2017/18 gehen nach der Hauptversammlung am 13. Februar 2019 jedoch beide Gattungen leer aus. Grund: Der für die Dividende maßgebliche Bilanzgewinn der AG liegt mit minus 59 Mio. Euro tief im roten Terrain.

Die Besonderheit ist jedoch, dass es laut Satzung auf die Vorzüge eine nachzuzahlende Dividende von jeweils 0,17 Euro aus dem Bilanzgewinn gibt. Das entspricht – bezogen auf alle knapp 2,7 Millionen existierenden Vorzüge – einer Summe von derzeit rund 455.000 Euro. Sofern Ceconomy in den kommenden Jahren wieder ein entsprechendes Gewinnpolster aufbauen sollte, haben die Vorzugsaktionäre also ein Nachschussrecht. Dabei gilt die Regel, dass Dividenden zunächst einmal für die am weitesten zurückliegenden Jahre mit Nullrunden nachgeholt werden. Erst wenn sämtliche noch offenen Dividendenansprüche der Vorzugsaktionäre aus früheren Jahren aus dem zur Verfügung stehenden Bilanzgewinn getilgt sind, kommt eine Dividende für das jüngst abgelaufene Geschäftsjahr überhaupt in Frage.

Nun lässt sich aus den Prognosen für das Konzernergebnis nur sehr bedingt die Entwicklung der AG ableiten und es würde boersengefluester.de nicht komplett wundern, wenn die SDAX-Gesellschaft auch im kommenden Jahr die Dividende streicht. Sollte Ceconomy jedoch den Dreh hinbekommen, werden die Vorzüge ganz schnell zum Renditehit. Zum einen ist die nachzuholende Ausschüttungssumme auf die Vorzüge von rund 455.000 Euro bereits ab einem überschaubaren Bilanzgewinn möglich. Und sollten die Düsseldorfer tatsächlich zwei Nullrunden hinlegen und für das Geschäftsjahr 2019/20 die Untergrenze von 0,17 Euro je Stammaktie auskehren, würde das bei den Vorzügen – inklusive Nachzahlung – zu einer Dividende von 0,57 Euro je Anteilschein (0,17 Euro + 0,17 Euro + 0,23 Euro) führen. Bis dahin fließt zwar noch eine Menge Wasser durch den Rhein. Doch auf die langfristige Beobachtungsliste gehören die Vorzüge von Ceconomy dann eben doch. Immer vorausgesetzt, dass Management findet einen Antwort auf die enormen operativen Herausforderungen im Handel mit Elektronikprodukten.

Interessanter aus Anlegersicht ist, dass das fehlende Stimmrecht in der Regel mit einem Vorteil bei der Dividende kompensiert wird. Diesen Bonus werten die Investoren normalerweise zwar längst nicht so hoch wie das Stimmrecht, sonst würden die Kurse beider Gattungen sehr viel dichter zusammenliegen. Bei Sixt etwa beträgt der Abstand zurzeit rund 40 Prozent. Aber zurück zu Cenonomy: Standardmäßig liegt die Dividende auf die Vorzüge um 0,06 Euro oberhalb der Ausschüttung auf die Stammaktie. Für 2017/18 gehen nach der Hauptversammlung am 13. Februar 2019 jedoch beide Gattungen leer aus. Grund: Der für die Dividende maßgebliche Bilanzgewinn der AG liegt mit minus 59 Mio. Euro tief im roten Terrain.

Die Besonderheit ist jedoch, dass es laut Satzung auf die Vorzüge eine nachzuzahlende Dividende von jeweils 0,17 Euro aus dem Bilanzgewinn gibt. Das entspricht – bezogen auf alle knapp 2,7 Millionen existierenden Vorzüge – einer Summe von derzeit rund 455.000 Euro. Sofern Ceconomy in den kommenden Jahren wieder ein entsprechendes Gewinnpolster aufbauen sollte, haben die Vorzugsaktionäre also ein Nachschussrecht. Dabei gilt die Regel, dass Dividenden zunächst einmal für die am weitesten zurückliegenden Jahre mit Nullrunden nachgeholt werden. Erst wenn sämtliche noch offenen Dividendenansprüche der Vorzugsaktionäre aus früheren Jahren aus dem zur Verfügung stehenden Bilanzgewinn getilgt sind, kommt eine Dividende für das jüngst abgelaufene Geschäftsjahr überhaupt in Frage.

Nun lässt sich aus den Prognosen für das Konzernergebnis nur sehr bedingt die Entwicklung der AG ableiten und es würde boersengefluester.de nicht komplett wundern, wenn die SDAX-Gesellschaft auch im kommenden Jahr die Dividende streicht. Sollte Ceconomy jedoch den Dreh hinbekommen, werden die Vorzüge ganz schnell zum Renditehit. Zum einen ist die nachzuholende Ausschüttungssumme auf die Vorzüge von rund 455.000 Euro bereits ab einem überschaubaren Bilanzgewinn möglich. Und sollten die Düsseldorfer tatsächlich zwei Nullrunden hinlegen und für das Geschäftsjahr 2019/20 die Untergrenze von 0,17 Euro je Stammaktie auskehren, würde das bei den Vorzügen – inklusive Nachzahlung – zu einer Dividende von 0,57 Euro je Anteilschein (0,17 Euro + 0,17 Euro + 0,23 Euro) führen. Bis dahin fließt zwar noch eine Menge Wasser durch den Rhein. Doch auf die langfristige Beobachtungsliste gehören die Vorzüge von Ceconomy dann eben doch. Immer vorausgesetzt, dass Management findet einen Antwort auf die enormen operativen Herausforderungen im Handel mit Elektronikprodukten.

Metro (Alt ST)

Kurs: 0,00

Metro VZ (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Im Gegensatz zur Hausse beim MDAX tendiert die Metro-Aktie seit Jahren in Summe nur seitwärts. Vorstandschef Olaf Koch will das Geschäft durch eine Aufspaltung des Konzerns in Schwung bringen. Kann das gelingen, und wie geht es mit der Aktie weiter?[/sws_blue_box]

Mit einem kräftigen Rückschlag reagierte der Kurs der Metro-Aktie auf die Quartalszahlen: Im dritten Viertel der Berichtsperiode 2015/16, das im Juni endete, war der Umsatz des Konzerns um 2,7 Prozent auf 13,59 Mrd. Euro gesunken. Verantwortlich hierfür waren allerdings ausschließlich Währungseffekte – vor allem der Rückgang des russischen Rubel. Währungsbereinigt war der Erlös leicht gestiegen um 0,4 Prozent. Wenig begeistert zeigten sich Investoren hingegen von der Profitabilität. „Vor Sonderfaktoren“ war der Gewinn vor Zinsen und Steuern (EBIT) um 56 Mio. Euro auf 154 Mio. Euro gesunken. 25 Mio. davon waren auf Währungseffekte zurückzuführen. Weitere Belastungsfaktoren Restrukturierungsaufwendungen bei der Großhandelstochter Metro Cash & Carry, dem mit weitem Abstand größten Umsatz- und Gewinnlieferanten von Metro, sowie die gestiegenen Verluste bei der Elektronik-Tochter Media-Saturn. Sie litt zuletzt unter den sinkenden Preisen für TV-Geräte, höheren Technikkosten für den Internetauftritt und Aufwendungen für die Eröffnung eines Kunden-Clubs. Immerhin steigen ihre Internetumsätze kräftig. Warum die Restrukturierung bei Metro Cash & Carry allerdings offiziell als „Sonderfaktor“ bezeichnet wird, bleibt das Geheimnis von Vorstandschef Olaf Koch, gibt es doch ähnliche Restrukturierungen ständig. Sie gehören ebenso zum Tagesgeschäft von Metro, wie das Öffnen der Läden an Werktagen. Inklusive der „Sonderfaktoren“ stand ein operativer Verlust von 36 Mio. Euro zu Buche.

Angesichts des kaum vorhandenen Wachstums setzt Koch umso mehr auf die Aufspaltung des Konzerns, die bis Mitte 2017 vollzogen werden soll. Den Plänen nach sollen dann zwei, unabhängige börsennotierte Firmen entstehen – mit Metro Cash & Carry und der Einzelhandelstochter Real auf der einen, sowie Media-Saturn auf der anderen Seite. Koch setzt darauf, dass die Töchter getrennt ihr Potenzial besser ausschöpfen können. Das ist dringend notwendig, ist das Wachstum doch mehr als überschaubar. Der Konzernlenker will dabei den Lebensmittelspezialisten führen, während Media-Saturn-Chef Pieter Haas die Unterhaltungselektronik leiten wird. Der Aufspaltung muss die Hauptversammlung am 17. Februar 2017 zustimmen. Nähere Details zur Aufspaltung wird Koch am 8. und 9. September 2016 präsentieren. Koch geht davon aus, dass beide Töchter künftig einen Platz im MDAX haben werden – genau wie die Metro-Aktie heute. Er bekräftigte zudem die Prognose für das laufende Geschäftsjahr. Dabei sollen Umsatz und das bereinigte EBIT (Vorjahr 1,15 Mrd. Euro) auf währungsbereinigter Basis leicht steigen.

Derweil baut Koch den Konzern weiter um und durch Übernahmen aus, gerade das Geschäft mit der Belieferung von Restaurants und Hotels. Zuletzt hat der Manager es mit dem Kauf des französischen Lebensmittellieferanten Pro à Pro gestärkt. Der Deal soll im ersten Quartal 2016/17 abgeschlossen werden. Die Franzosen beliefern vor allem Großkunden in der Betriebsgastronomie, sowie Kantinen von Schulen oder Krankenhäusern und erwirtschaften einen Jahresumsatz von 670 Mio. Euro. Koch setzt große Hoffnungen auf Kunden aus der Gastronomie oder dem Hotelgewerbe und hatte bereits die Lieferanten Classic Fine Foods und Rungis Express gekauft. Classic Fine Foods ist ein Premium-Lebensmittel-Lieferant mit Sitz in Singapur und einem Jahresumsatz von umgerechnet rund 190 Mio. Euro. Rungis ist ein Premium-Lebensmittel-Lieferant aus Deutschland mit einem Erlös von rund 140 Mio. Euro. Durch die drei Transaktionen hat Metro einen Umsatz von rund 1 Mrd. Euro hinzugekauft.

Angesichts eines Neun-Monats-Umsatzes im Bereich Metro Cash & Carry, zu dem auch das Belieferungsgeschäft gehört, von 21,6 Mrd. Euro sind die Zukäufe allerdings überschaubar. Die Tochter Media-Saturn wurde zuletzt durch den Kauf des Reparaturdienstleisters RTS gestärkt. Koch glaubt, dass durch zunehmend komplexere Technologien Beratung zunehmend wichtiger werde für Kunden. Positiv ist die von 5,1 Mrd. auf 3,1 Mrd. Euro gesunkene Nettoverschuldung, nachdem Metro im vergangenen Jahr die Warenhauskette Kaufhof an den kanadischen Wettbewerber Hudson’s Bay verkauft hatte und im ersten Quartal 2015/16 Metro Cash & Carry Vietnam veräußert hat. Durch die deutlich niedrigeren Nettoschulden sinkt die Zinsbelastung spürbar.

Analysten prognostizieren für das laufende Fiskaljahr eine operative Gewinnmarge von 2,5 Prozent und für das nächste von 2,6 Prozent. Auf dieser Basis scheint die Aktie mit einem 2017er-KGV von 13 nicht gerade niedrig bewertet, zumal die Unternehmen aus dem HDAX im Schnitt eine operative Marge von 9,2 Prozent haben. Der HDAX umfasst die 110 Unternehmen aus DAX, MDAX und TecDAX. Hingegen kommt der deutlich größere französische Einzelhandelsriese Carrefour auf eine operative Marge von rund 3,3 Prozent, wobei das KGV mit zwölf niedriger als bei Metro ist. Vor dem Hintergrund dürfte das Papier erst einmal seitwärts laufen. Die nächsten Kursimpulse dürfte Koch am 8. September liefern.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der regelmäßig auch für das Investmentportal Feingold Research schreibt.[/sws_grey_box]

Foto: Metro Group AG...

Metro (Alt ST)

Kurs: 0,00

Metro (Alt ST)

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

© boersengefluester.de | Redaktion

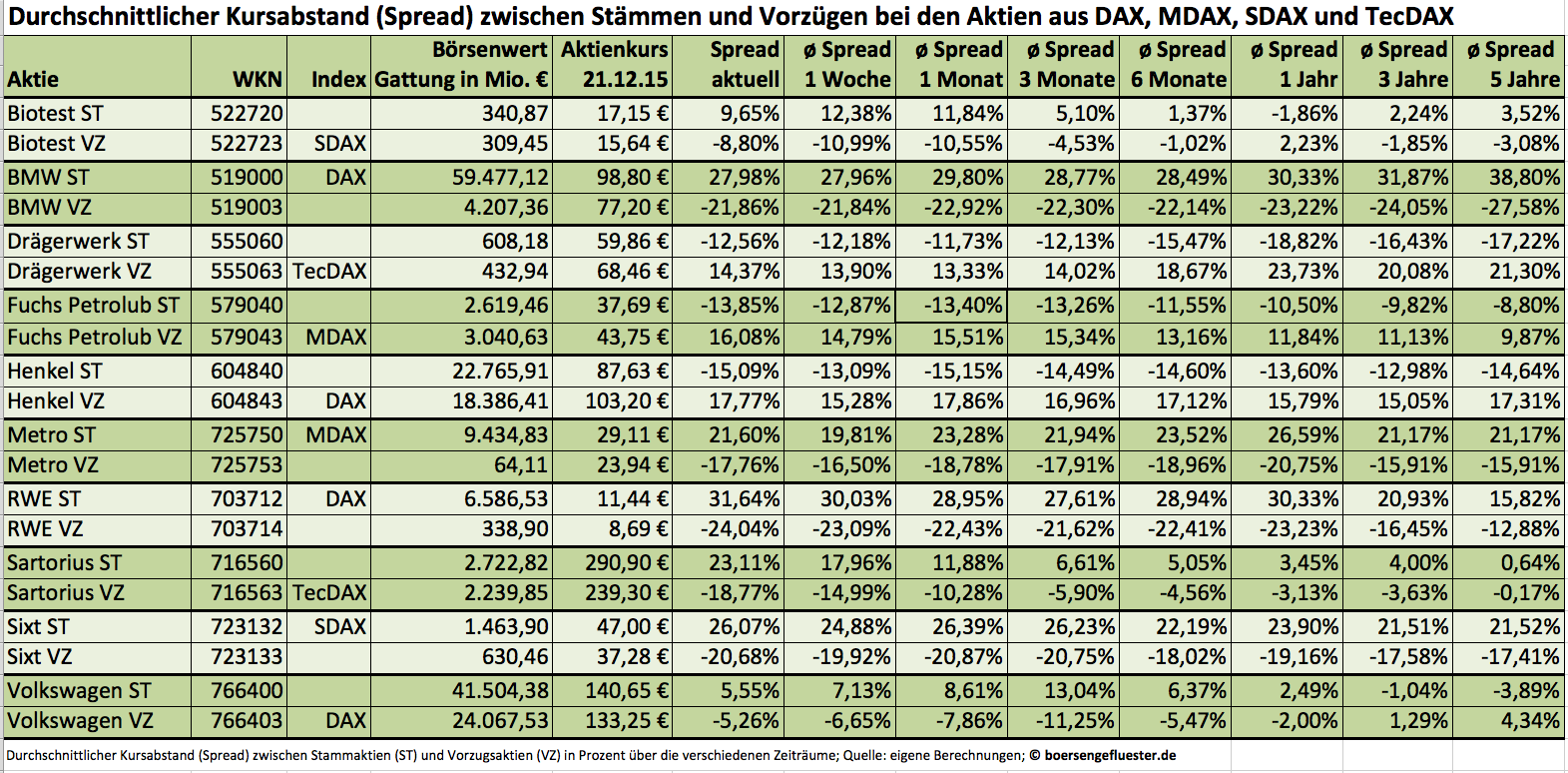

Normalerweise gehen die Stämme und Vorzüge von Volkswagen nie großartig auf Distanz. Meist beläuft sich der Kursabstand (Spread) zwischen beiden Gattungen auf nur wenige Prozentpunkte. Mitunter waren die stimmrechtslosen Vorzüge Vorzüge sogar genauso teuer wie die mit einem Stimmrecht ausgestatteten Stämme. Doch mit dem Abgasskandal geriet auch diese Beziehung aus den Fugen. Anfang November rutschten die im DAX enthaltenen Vorzüge im Tief um rund 20 Prozent unter den Kurs der Stämme. Demnach litten die breit gestreuten Vorzüge deutlich stärker unter den Mogeleien als die weitgehend in den Händen der Porsche Automobil Holding, dem Land Niedersachsen und der Qatar Holding befindlichen Stämme. Die Begründung dürfte relativ klar sein: Während die großen institutionellen Investoren ihre Vorzugsaktien panisch auf den Markt warfen, agierten die Großaktionäre besonnener – Porsche stockte seinen Anteil an Stämmen sogar etwas auf. Dementsprechend unterschiedlich ausgeprägt war der Abgabedruck auf die beiden VW-Gattungen. Mittlerweile haben sich die Relationen – wenngleich auf noch immer auf deutlich ermäßigten Niveau – wieder angenähert. Die Vorzüge kosten zurzeit um 5,3 Prozent weniger als die Stämme.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Foto: picjumbo.com

...

Volkswagen VZ

Kurs: 71,88

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519000 | DE0005190003 | AG | 38.674,39 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519003 | DE0005190037 | AG | 36.714,39 Mio € | 25.08.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.440,63 Mio € | 21.06.2010 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604840 | DE0006048408 | AG & Co. KGaA | 31.073,66 Mio € | 02.07.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.073,66 Mio € | 11.10.1985 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703712 | DE0007037129 | AG | 44.802,35 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716560 | DE0007165607 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716563 | DE0007165631 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.067,12 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.067,12 Mio € | 16.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766400 | DE0007664005 | AG | 36.555,41 Mio € | 07.04.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766403 | DE0007664039 | AG | 36.555,41 Mio € | 06.10.1986 | Halten | |

* * *

© boersengefluester.de | Redaktion

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

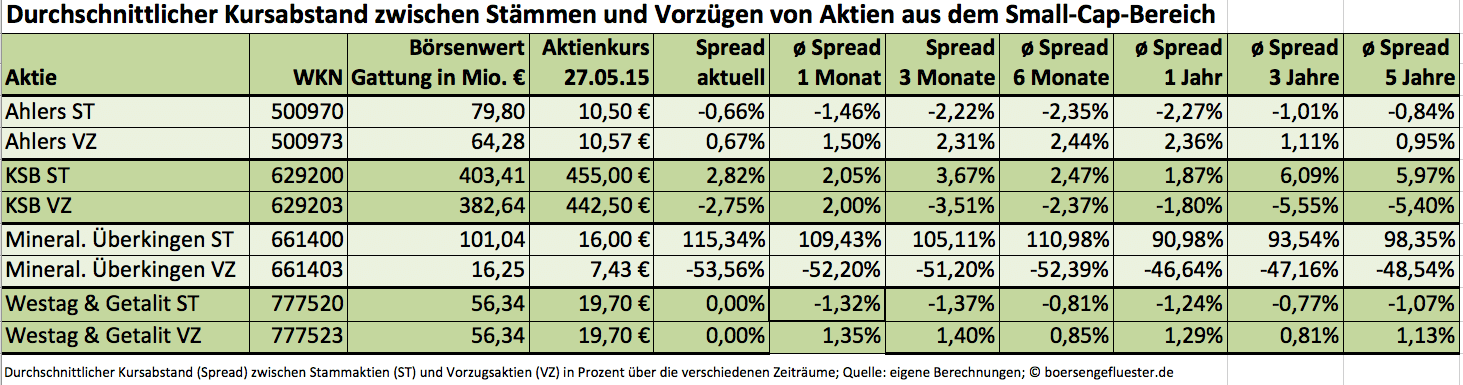

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 942,00

© boersengefluester.de | Redaktion

Wochen- oder sogar Monatscharts werden nur sehr selten beachtet, viele Investoren konzentrieren sich eher auf das hektische Hin und Her im Stunden- und Tagesbereich. Dabei lohnt es sich immer wieder, das große Gesamtbild zu betrachten, um den Überblick nicht zu verlieren. Oft zeigen gerade die Kursbilder der vergangenen Jahre, wann es vorteilhaft ist, neue Positionen zu eröffnen oder über Gewinnmitnahmen nachzudenken. Ein gutes Beispiel liefert die Metro-Aktie. Während auf der Oberseite keine klaren Wendemarken vorliegen, lockte das MDAX-Mitglied ab Kursen von weniger als 20 Euro in den vergangenen rund 20 Jahren immer viele Käufer für eine zügige Erholungsbewegung an. Am Ende der Baisse 2002/03 wurde die Schwelle kurz unterboten, auch der Crash von 2008/09 drehte nahezu exakt an der runden Marke. Ende 2012/Anfang 2013 griffen Anleger ebenfalls mehrfach im Bereich um 20 Euro zu.

Mit Kursen von aktuell gut 27 Euro haben sich die Papiere des Handelskonzerns wieder ein wenig von der langfristig richtungsweisenden Unterstützung entfernt. Ob die weitere Reise nach oben gehen wird, dürfte sich schon in den kommenden Tagen entscheiden. Seit Mitte 2013 kam es auf dem derzeitigen Kursniveau wiederholt zu markanten Umkehrbewegungen, zudem verläuft hier auch die fallende 200-Tage-Linie. Eine explosive Mischung und zugleich eine hohe Hürde für die Aktie. Knapp darüber lauert um 29,50 Euro die Oberkante eines seit Ende 2013 bestehenden Abwärtskanals. Erst wenn auch diese Verkaufszone überwunden ist, erscheint der Weg bis zum Hoch bei 33 Euro frei. Der aktuell recht weite Abstand zur 21-Tage-Linie deutet eher auf eine Korrektur und damit mögliche Rückkehrbewegung bis 23 Euro oder sogar 20 Euro. Zwischenfazit: Aus technischer Sicht bietet die Aktie viel Spannung und lockt mit einem attraktiven Chance-Risiko-Verhältnis an der langfristigen Unterstützung, falls die Aktie wieder den Rückwärtsgang einlegen sollte.

Fundamental sieht die Ausgangslage kaum anders aus. Die vollständigen Zahlen zur Geschäftsentwicklung im ersten Quartal des laufenden Geschäftsjahres werden am 10. Februar erwartet. Einen Vorgeschmack lieferten die Düsseldorfer bereits vor wenigen Tagen mit ersten Eckdaten: Im Zeitraum von Oktober bis Dezember kletterte der flächenbereinigte Konzernumsatz um 2,1 Prozent. Zum Wachstum steuerten alle Bereiche außer Kaufhof bei, wo sich das milde Winterwetter negativ auswirkte. Insgesamt äußerte sich der Vorstand zum Weihnachtsgeschäft recht zuversichtlich, der große Bereich Metro Cash & Carry entwickelte sich mit einem flächenbereinigten Erlösplus von 1,4 Prozent sogar das sechste Quartal in Folge positiv. Allerdings sollten die Zahlen mit Vorsicht genossen werden. Durch die laufende strategische Neuausrichtung und Änderung in der Konzernstruktur sowie Umstellung der Rechnungsperiode lassen sich die Zahlen nur schwer vergleichen.

Zünglein an der Waage ist das Engagement in Russland. Metro erklärte Mitte Dezember, dass sich das operative Geschäft noch gut entwickelt. Wegen der massiven Rubel-Abwertung dürfte es hier aber zu hohen vorgezogenen Käufen der Konsumenten gekommen sein. Die guten Zahlen werden sich daher wohl nicht als nachhaltig herausstellen, hier ist eher mit einem Abschwung in den nächsten Semestern zu rechnen. Russland war zuletzt mit einem Umsatz von 5,8 Mrd. Euro Metros wichtigster Auslandsmarkt und steht für rund neun Prozent des Gesamtumsatzes. Auch die Rendite fällt hier überdurchschnittlich aus. Cash & Carry Russland dürfte eine EBIT-Marge von elf Prozent erreichen und mit einem Anteil am Konzern-EBIT (Gewinn vor Zinsen und Steuern) von 27 Prozent die mit Abstand profitabelste Säule im Konzern sein.

Der klare Fokus auf eine Verbesserung der finanziellen Lage mit Schuldenabbau und Restrukturierung des Portfolios sind zweifellos positiv einzuordnen und könnten dem Aktienkurs Auftrieb verleihen, wenn sich dies auch deutlich in den Zahlen niederschlägt. Dem steht das hohe Engagement in Russland gegenüber. Ein möglicher Börsengang der Sparte ist derzeit kein Thema und fällt somit als Katalysator wie zuletzt 2013 weg. Wer sich dennoch für die Aktie interessiert, sollte daher auch immer die politische Entwicklung und den Verlauf des Rubels beachten.

Punkten kann die Aktie hingegen bei Dividendenfans. Bis zur Hauptversammlung am 20. Februar sollte die hohe Verzinsung den Kurs stützen. Nach der Nullrunde im Vorjahr überweisen die Düsseldorfer 0,90 Euro je Aktie, dies ergibt eine Rendite von 3,3 Prozent. Zur Einordnung: Der Durchschnitt für den MDAX liegt nur knapp über zwei Prozent. Anleger, denen hingegen ihr Stimmrecht nicht so wichtig ist und die lieber eine hohe Dividendenrendite kassieren möchten, sollten sich die – allerdings wesentlich marktengeren – Vorzugsaktien von Metro anschauen. Für 2013/14 zahlt Metro 1,13 Euro je Aktie, was einer Verzinsung von stolzen 4,8 Prozent entspricht. Zudem weisen die Vorzüge eine bessere Charttechnik auf.

Metro (Alt ST)

Kurs: 0,00

Metro VZ (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: Metro Group...

© boersengefluester.de | Redaktion

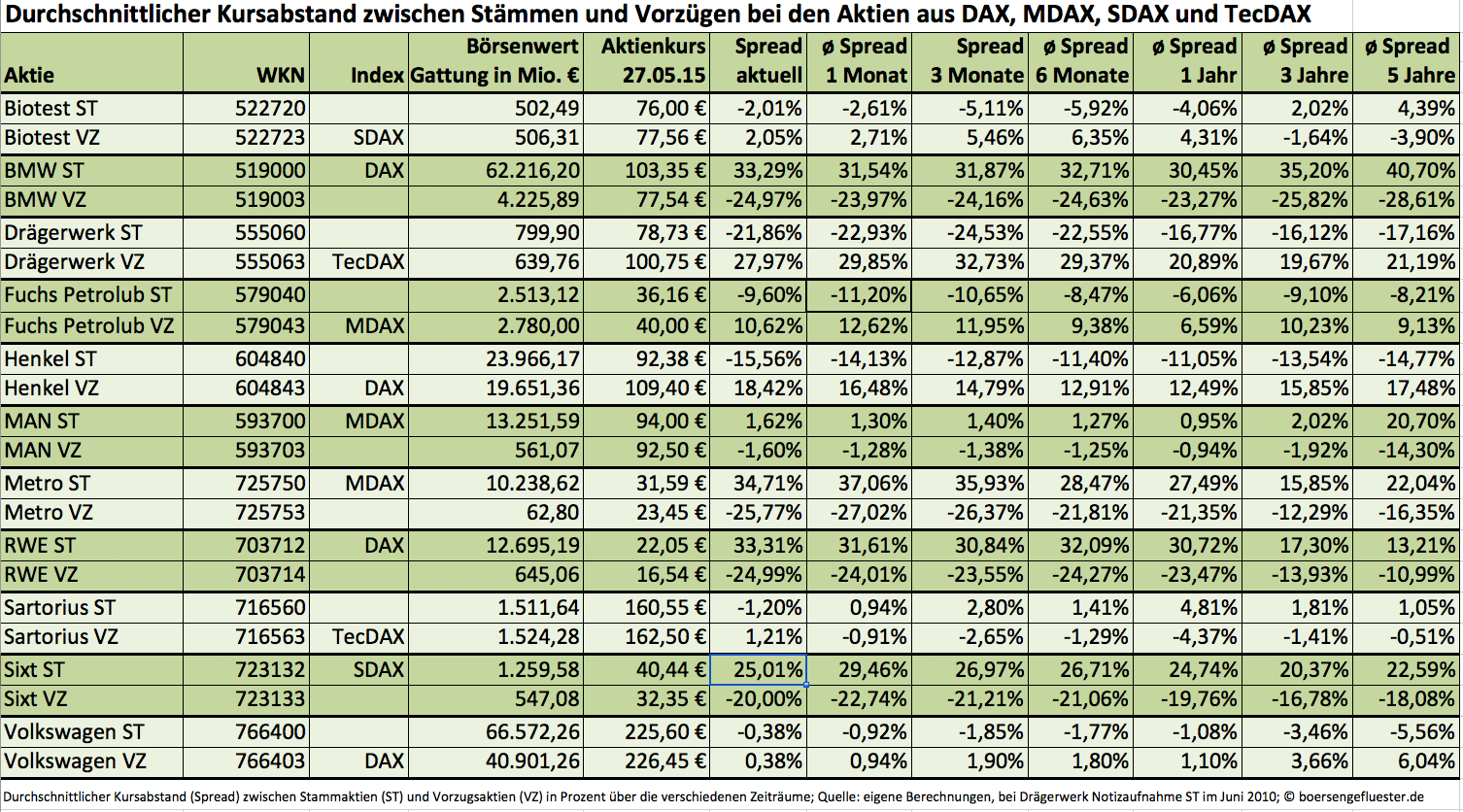

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der MDAX ist auf der Überholspur. Seit Jahresanfang hat der Index der mittelgroßen deutschen Unternehmen um 36 Prozent zugelegt. Seit Anfang 2000 hat sich das Barometer damit fast vervierfacht. Damit hat es den DAX, der in dem Zeitraum um lediglich 33 Prozent zugelegt hat, bei Weitem abgehängt. Wir haben geschaut, welche Unternehmen aus dem MDAX die Rally in den vergangenen Monaten angeführt und welche Firmen das größte Gewicht in dem Index haben. Denn vor allem von ihnen hängt es ab, ob die Hausse weitergeht. Zuletzt haben vor allem die Zykliker wie der Autozulieferer Leoni und der Chemikalienhändler Brenntag den Index angeschoben. Die Aktien haben von dem zwischenzeitlichen Anstieg der Konjunkturindikatoren der Euro-Zone profitiert. Im Fokus der Aktionäre standen zudem die Medienfirmen ProSiebenSat.1 und Sky Deutschland.[/sws_blue_box]

Party bei Besitzern von MDAX-Aktien: Allein seit Jahresanfang hat der Index um 36 Prozent zugelegt. Da die Geldschwemme der Notenbanken anhalten dürfte, könnte die Hausse noch eine Weile weitergehen. Analysten prognostizieren, dass die MDAX-Unternehmen 2014 ihren Gewinn um 40 Prozent auf 1057 Indexpunkte steigern werden. Das läge deutlich über dem bisherigen 2012er-Rekord von 866 Punkten. Das 2014er-KGV für den Index liegt mit 15,3 allerdings deutlich über dem Schnitt der Jahre seit 1988 von 13,9. Angeführt wurde die Rally in den vergangenen zwölf Monaten von Leoni, Dürr und EADS. Die Aktien haben in dem Zeitraum um jeweils mehr als 100 Prozent zugelegt.

Spitzenreiter mit 118,5 Prozent ist Leoni. Dabei war die Aktie des Herstellers von Drähten, Kabeln und Bordnetzsystemen nach der Vorlage der Neun-Monats-Zahlen kurzfristig unter Druck gekommen, weil im dritten Quartal der operative Gewinn um mehr als 30 Prozent auf 36,5 Mio. Euro eingebrochen war. Um das Jahresziel von 170 Mio. Euro (2012: 225 Mio. Euro) zu erreichen, müssen im vierten Quartal 55 Mio. Euro erwirtschaftet werden. Finanzchef Dieter Bellé gab sich dennoch zuversichtlich, dass das Ergebnisziel erreicht werden wird, zumal die Restrukturierungsaufwendungen der vergangenen Quartale das Ergebnis im vierten Quartal kaum mehr belasten sollen. Investoren setzen zudem darauf, dass sich das Geschäft bei dem Autozulieferer nach dem Übergangsjahr 2013 spürbar beleben wird. Rückenwind bekommt der Konzern vor allem von der Bordnetzspare, die Kabelsysteme für Autos herstellt. So kurbelt die steigende Anzahl von Hybridfahrzeugen das Geschäft bei Leoni an. Grund: Bei diesen Antrieben werden wesentlich mehr Kabel eingebaut als bei konventionellen Antrieben. Laut Schätzungen der Analysten soll der operative Gewinn im nächsten Jahr auf 228 Mio. Euro klettern. Der Aktienkurs eilt von Rekord zu Rekord. Das KGV liegt bei 12,3.

Mit einem Kursplus von 110 Prozent belegt Dürr den zweiten Platz. Der Anlagen- und Maschinenbauer profitiert von der guten Nachfrage aus der Autoindustrie. Der Konzern hat für das vierte Quartal einen deutlichen Anstieg des Auftragseingangs in Aussicht gestellt. Vorstandschef Ralf Dieter will im Gesamtjahr Umsätze von 2,4 bis 2,6 Mrd. Euro erreichen. „Wir sind sehr zuversichtlich, mit dem Schlussspurt im vierten Quartal unsere Jahresziele erreichen zu können. Die Projektanfragen der Automobilindustrie sind weiterhin auf einem guten Niveau“, sagte Dieter. Der Konzern hat in den vergangenen Quartalen seine Kapazitäten deutlich ausgeweitet, unter anderem durch Werke und Produktionsflächen in China, Mexiko und Polen. Das 2014er-KGV von 16,7 zeigt, wie hoch die Erwartungen der Investoren inzwischen sind.

Ebenso stark wie das Papier von Dürr hat auch das von EADS zugelegt. Mit einem Börsenwert des Free Floats von 11,2 Mrd. Euro und einer Gewichtung von elf Prozent ist EADS der mit Abstand schwerste Wert in dem Index. Das prächtige Geschäft bei der Tochter Airbus haben dem Konzern zuletzt starke Zuwächse bei Umsatz und Gewinn beschert. EADS-Chef Thomas Enders will im Gesamtjahr mehr als 1200 Flugzeugbestellungen eintüten. Die Zahl der Auslieferungen soll bis zu 620 Flieger erreichen. Enders will die Konzernmutter EADS künftig in Airbus umbenennen und auch die Struktur des Konzerns verändern. Auf der Dubai Air Show im November hat der Konzern Aufträge im Wert von mehr als 40 Mrd. Dollar erhalten. Beim Umbau des schwächelnden Rüstungsgeschäfts soll es laut Spekulationen zu einem kräftigen Personalabbau kommen. Die Pläne will Enders am 9. Dezember vorstellen.

Einer der Highflyer war zudem auch die Aktie von Sky Deutschland, die um 90 Prozent geklettert ist. Der Bezahlsender hat im dritten Quartal die Zahl der Kunden um 76.000 auf 3,529 Mio. gesteigert. Der operative Gewinn stieg kräftig. Vorstandschef Brian Sullivan will im Gesamtjahr einen operativen Gewinn erwirtschaften – das wäre das erste Mal in der Firmengeschichte. Etliche Analysten erwarten, dass das Unternehmen im nächsten Jahr auch unter dem Strich einen kleinen Gewinn erwirtschaften könnte. Der Konsens geht zwar noch von einem Verlust von rund 25 Mio. Euro aus. Das wäre allerdings eine erhebliche Verbesserung gegenüber dem für 2013 erwarteten Wert von knapp 120 Mio. Euro.

Bei den MDAX-Schwergewichten stechen der Chemikalienhändler Brenntag, der Maschinen- und Anlagenbauer GEA und Metro hervor. ProSiebenSat.1 meldete zuletzt starke Zahlen. Hingegen rauschte die Südzucker-Aktie noch weiter nach unten. Brenntag hat zuletzt wegen der ausgebliebenen Geschäftsbelebung und der Euro-Stärke das Gewinnziel leicht reduziert. Nun soll das bereinigte operative Ergebnis 710 bis 725 Mio. Euro erreichen. Das läge allerdings leicht über dem 2012er-Rekord von 706,6 Mio. Euro. Wegen Zukäufen war das Geschäft in Nordamerika zuletzt gewachsen. Die Lateinamerika-Aktivitäten sollen nach dem Managementwechsel im Jahr 2014 auf den Wachstumskurs zurückkehren.

Wegen des starken Euro hat zuletzt auch GEA die Umsatz- und Gewinnprognose eingeschränkt. So erwartet der Konzern für das Gesamtjahr statt eines „moderaten Umsatzwachstums“ nur noch ein „moderates organisches Umsatzwachstum.“ Die Aktie hat dennoch weiter haussiert, weil das Geschäft mit Maschinen zur Lebensmittelverarbeitung besser läuft als erwartet. Nach der Restrukturierung der Sparte soll sie 2013 eine schwarze Null erreichen. Zuversichtlich stimmt Vorstandschef Jürg Oleas zudem das konzernweit gut gefüllte Auftragsbuch.

Eindrucksvoll zurückgemeldet hat sich auch die Metro-Aktie. Nach einem Kursplus von 66 Prozent für die vergangenen zwölf Monate rangiert sie mit einem Indexgewicht von 4,2 Prozent auf Rang vier im MDAX. Gemessen am Handelsvolumen von 7,7 Mrd. Euro auf Xetra ist sie sogar mit weitem Abstand Spitzenreiter. Der Handelskonzern hat das Rumpfgeschäftsjahr 2013, das im September endete, mit einem Umsatzrückgang um 2,2 Prozent auf 46,3 Mrd. Euro abgeschlossen. Das bereinigte operative Ergebnis soll allerdings über dem Vorjahreswert von 706 Mio. Euro liegen. Die endgültigen Zahlen präsentiert der Konzern am 12. Dezember. Weil den Großmärkten Metro Cash & Carry auf vergleichbarer Fläche der Turnaround gelungen war und Media-Saturn auf dieser Basis ein deutliches Umsatzplus erreicht hatte, waren Investoren zufrieden. Dem Konzern kommt vor allem die Stärke auf dem Heimatmarkt zugute. Der Konzern denkt zudem darüber nach, einen Minderheitsanteil seiner russischen Großmärkte an die Börse zu bringen. Mit dem Geld könnte Metro verstärkt in den dortigen Markt investieren.

Bei den Unternehmen mit dem stärksten Handelsvolumen rangiert ProSiebenSat.1 auf Platz drei hinter dem an Vodafone verkauften Kabelnetzbetreiber Kabel Deutschland. Die Sendergruppe profitierte zuletzt von dem starken TV-Geschäft und dem hohen Wachstum bei neuen Geschäftsfeldern. Vorstandschef Thomas Ebeling will im Gesamtjahr den Umsatz im mittleren bis hohen einstelligen Prozentbereich steigern. Das operative Ergebnis soll einen neuen Rekord erreichen. Im Geschäft im Internet will Ebeling bis 2018 eine Mrd. Euro mehr Umsatz machen im Vergleich zu 2012. Derweil nutzen die Großaktionäre KKR und Permira die Rally, um ihren Anteil weiter kräftig zu reduzieren. Zuletzt ist er von 33 auf 17 Prozent gesunken.

Während viele MDAX-Werte haussieren ist Südzucker mit einem Kurseinbruch von 35 Prozent für die vergangenen zwölf Monate auf den letzten Platz abgestürzt. Der Zuckerhersteller hat die Prognose für das laufende Geschäftsjahr viel stärker gesenkt als Analysten erwartet hatten. Wegen der trüben Perspektiven könnte die Aktie unter Druck bleiben. Die meisten Analysten stehen dem Titel derzeit eher skeptisch gegenüber.

Der MDAX dürfte hingegen weiter haussieren. Allerdings wird die Luft für den Index zunehmend dünner, zumal das KGV deutlich höher liegt als das des DAX von 12,5. In normalen Börsenzeiten handeln MDAX-Werte mit einem Abschlag bei der Bewertung, ist doch das Handelsvolumen bei mittelgroßen Unternehmen viel kleiner als bei DAX-Firmen.

Foto: Dürr AG

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]...

Leoni

Kurs: 2,83

Dürr

Kurs: 17,46

Airbus

Kurs: 195,14

Sky Deutschland

Kurs: 0,00

Brenntag

Kurs: 59,66

GEA Group

Kurs: 58,75

Metro (Alt ST)

Kurs: 0,00

ProSiebenSat.1 Media

Kurs: 3,48

Südzucker

Kurs: 11,60

© boersengefluester.de | Redaktion

Beinahe hätte der mittlerweile inhaftierte Uralkali-Chef Wladislaw Baumgertner nicht nur den Kali-Markt erschüttert, sondern auch einen DAX-Wechsel ausgelöst. Schließlich sorgten seine aggressiven Preisankündigungen Ende Juli für einen Kurseinbruch bei K+S von im Tief 40 Prozent. Binnen weniger Tage lösten sich mehr als 2 Mrd. Euro an Börsenwert in Luft auf – die Kapitalisierung von K+S schrumpfte auf 3,05 Mrd. Euro. Trotz eines hohen Streubesitzanteils von 90 Prozent schien der DAX-Platz von K+S damit zwischenzeitlich so gut wie verloren zu sein. Und mit der erst vor einem Jahr für Continental aus dem DAX entlassenen Metro sowie dem Chemiekalienhändler Brenntag standen zwei potenzielle Nachrücker bereits parat.

Wenn der Arbeitskreis Aktienindizes am 4. September zu seiner großen Sitzung zusammenkommt, scheint ein Wechsel im DAX nun aber kein Thema mehr zu sein. Dank der Kursstabilisierung in den vergangenen Tagen hat K+S den Kopf vermutlich noch einmal aus der Schlinge gezogen. Laut den aktuellen Berechnungen belegt K+S beim Börsenwert den Rang 40, bezogen auf den Orderumsatz kommt das zuletzt super rege gehandelte Unternehmen sogar auf Platz 15. Maßgeblich sind dabei die Durchschnittskurse der letzten 20 Börsentage im August. Seinen DAX-Platz verliert ein Unternehmen bei der regulären Überprüfung nur, wenn es in einem der beiden Kriterien einen Rang höher als 40 besitzt und der potenzielle Aufsteiger in beiden Kategorien mindestens Platz 35 einnimmt.

Auch wenn K+S noch einmal die Kurve gekriegt hat, Glück gebracht hat das Blue-Chip-Barometer dem Kali- und Salzproduzenten nicht. Als Anfang September 2008 die Beförderung vom MDAX in den DAX verkündet wurde, hatte die K+S-Aktie mit einem Kurs von 72 Euro ihren Mitte Juni 2008 erreichten Zenit von 91,78 Euro (intraday) bereits überschritten. Seit dem Tag der DAX-Aufnahme am 22. September 2008 hat die K+S-Aktie um 65 Prozent an Wert eingebüßt. Selbst unter Einbeziehung der zwischenzeitlich gezahlten Dividenden von insgesamt 6,30 Euro ergibt sich noch immer ein Minus von fast 54 Prozent. Der DAX hat in diesem Zeitraum um 32 Prozent zugelegt. Neben MLP und dem Pharmaunternehmen Altana zählt K+S damit zu den Musterbeispielen, wonach ein DAX-Aufstieg kursmäßig auch nach hinten losgehen kann. Komplett verstummt sind Spekulationen, wonach die Tage im DAX auch die Commerzbank gezählt sind. Kein Wunder: Seit Anfang Juli ist der Aktienkurs des Geldhauses um fast 50 Prozent in die Höhe geschossen.

Veränderungen – und zwar nicht zu knapp – wird es dafür in den anderen Indizes MDAX, SDAX und TecDAX geben. Als heißer Kandidat für den MDAX gilt Evonik Industries. Dabei hat das Spezialchemie-Unternehmen seit dem Börsenstart am 25. April 2013 bislang keine wirklich überzeugende Visitenkarte abgegeben. Die Eröffnungsnotiz von 33 Euro hat das Papier bislang nicht wieder gesehen. Bereits Anfang August mussten die Essener ihre Ziele für 2013 nach unten anpassen. Zurzeit belegt Evonik bei Kapitalisierung und Börsenumsatz die Ränge 20/42. Grund für die vergleichsweise niedrigen Order: Nur gut 14 Prozent der insgesamt 466 Millionen Evonik-Aktien befinden sich momentan im Streubesitz. Beinahe 68 Prozent hält die RAG Stiftung. Knapp 18 Prozent besitzt die Private Equity-Gesellschaft CVC. Bemerkenswert: Bezogen auf die komplette Aktienstückzahl kommt Evonik auf eine stattliche Kapitalisierung von 12,9 Mrd. Euro. Das entspricht ziemlich genau dem Börsenwert von RWE. Auch sonst liegen die beiden Firmen eng beieinander. Schließlich ist der Konzernsitz des Stromversorgers am Opernplatz in Essen keine 200 Meter von der Evonik-Zentrale entfernt. Für die Indexhüter gilt es bei Evonik nun Fingerspitzengefühl zu beweisen. Für einen „schnellen“ MDAX-Aufstieg müsste Evonik bei beiden Kriterien – Börsenwert und Umsatzrang – besser als Platz 40 liegen. Bezogen auf die Handelsaktivität reißt Evonik aber diese Messlatte. Demnach greifen die Regeln für eine „reguläre“ Indexaufnahme. Demnach muss ein MDAX-Kandidat bei beiden Anforderungen mindestens auf Platz 60 rangieren. Andererseits sollte es auch einen entsprechenden Abstiegskandidaten geben, der die 60/60-Regel verfehlt. Und hier könnte es eng werden. Gemessen an der tatsächlichen Größe würde Evonik aber wohl gut in den MDAX passen.

Eindeutiger ist die Lage bei Osram Licht. „Das Unternehmen wird auf jeden Fall in den MDAX aufsteigen“, sagt Silke Schlünsen, beim Frankfurter Bankhaus Close Brothers Seydler für den Bereich Designated Sponsoring verantwortlich. Die Anfang Juli von Siemens via Spin-off an die Börse entlassene Gesellschaft erreicht bei der Kapitalisierung Platz 12 und beim Börsenumsatz – gebräuchlich ist hier auch der Begriff Turnover – den Rang 10. Bezogen auf alle Anteilscheine bringt Osram derzeit knapp 3,2 Mrd. Euro auf die Waagschale und erreicht damit sehr ordentliches MDAX-Niveau. Seit dem Start auf dem Parkett hat sich das Papier prima entwickelt, daran ändert auch die leichte Korrektur der vergangenen Tage nichts. Angesichts der klaren Ausgangslage, gibt es allerdings auch keinen Überraschungseffekt. Dennoch: Boersengefluester.de geht davon aus, dass sich die Osram-Aktie in den kommenden Monaten überdurchschnittlich gut zum MDAX entwickeln sollte. Ursprünglich war Osram dem Technologiesektor zugeordnet und wäre damit in den TecDAX gewandert. Ende August hat sich die Börse aber anders entschieden und Osram einem klassischen Sektor zugeordnet – womit der Weg in den MDAX geebnet war. Dem Vernehmen nach hat Osram auf diese Eingruppierung gedrängt, da sich das Unternehmen im MDAX besser aufgehoben sah.

Stochern im Nebel, ist die Spekulation über die künftige Börsenheimat der RTL Group. Im Juni gelang dem ursprünglich nur in Luxemburg gehandelten Medienkonzern bereits die Aufnahme in den SDAX. Gemessen an der Kapitalisierung gilt das Unternehmen sogar als MDAX-Kandidat. Fraglich ist aber, wie die Deutsche Börse den Handelsumsatz bewertet. Normalerweise ziehen die Indexhüter die Aktivitäten auf Xetra und Frankfurt in ihre Berechnungen ein. Denkbar ist allerdings, dass es bei RTL hier Abweichungen gibt. Zunächst einmal werden die Anleger ihren Blick ohnehin auf die Auszahlung der Zwischendividende von 2,50 Euro pro Anteilschein richten. Am 2. September wird das Papier mit Dividendenabschlag gehandelt. Die Auszahlung ist für den 5. September vorgesehen. Für RTL stehen damit innerhalb weniger Tage wichtige Termine an. Der Titel hat sich seit der Einführung in Deutschland super entwickelt. Die Analysten trauen dem Wert im Schnitt aber noch gut zehn Prozent Potenzial zu.

Wo es Aufsteiger gibt, müssen auch Werte weichen. Im MDAX gelten BayWa (60/60), Rational (48/57) und Puma (56/48) als akut gefährdet. Der Großküchenspezialist Rational musste zuletzt eine Gewinnwarnung für 2013 herausgeben. Von dem Schock hat sich der Kurs aber überraschend gut erholt, denn eigentlich waren in der stattlichen Bewertung der Rational-Aktie keine Enttäuschungen vorgesehen. Die Puma-Aktie hängt bereits seit vier Jahren in einem Seitwärtstrend fest – angesichts der Querelen auf Vorstandsebene und den schlechten Zahlen ist das aber kein Wunder. Mehr als 75 Prozent der Puma-Aktien sind dem Luxuskonzern Kering (Gucci, Brioni, Saint Laurent, Stella McCartney) zuzurechnen. Besser bekannt sind die Franzosen vermutlich noch unter ihrem alten Namen PPR. Die schlechtesten Karten hat aber klar der Mischkonzern BayWa. Für die Münchner dürfte es nach genau vier Jahren MDAX nun „Servus“ heißen. Sollte der Arbeitskreis Aktienindizes mit Evonik und Osram Licht zwei Unternehmen in den MDAX befördern, müssten also – neben BayWa – entweder Rational oder Puma noch weichen. „Da das Kriterium der Börsenkapitalisierung in der Regel stärker gewichtet wird, müsste es Puma treffen“, sagt Index-Expertin Schlünsen. Unter diesem Blickwinkel könnte der Kelch an Rational also noch einmal vorbeigehen. Die interessantere Aktie ist Rational, verglichen mit Puma, allemal.

Eine Etage tiefer, im SDAX, ist es ebenfalls spannend. Als Mindestanforderung für die Aufnahme in den Small-Cap-Index gelten Platzierungen für Börsenwert und Umsatz von jeweils mindestens 110 in der Rangliste. Umgekehrt steht in den Regeln, dass ein Unternehmen aus dem Index genommen werden kann, wenn es hinsichtlich Turnover oder Kapitalisierung schlechter als Rang 110 platziert ist. Als „Neueinsteiger“ werden der Immobilienkonzern Deutsche Annington (63/70) sowie der Gabelstaplerhersteller Kion (61/58) gehandelt. Sollte Evonik nicht für den MDAX berücksichtigt werden, käme der Spezialchemiekonzern als Dritter im Bunde hinzu. Darüber hinaus benötigen die MDAX-Absteiger BayWa und Puma oder Rational einen Platz im SDAX. Keinerlei Diskussionen gibt es um Praktiker. Die Baumarktkette muss den SDAX verlassen. Dabei ist es ohnehin verwunderlich, dass die Deutsche Börse das insolvente Unternehmen nicht bereits vorzeitig des Feldes verwiesen hat.

Praktiker relativ sicher folgen, werden wohl SKW Stahl (109/106) und der Medienkonzern Highlight Communications (106/99). Spekuliert wird in dieser Konstellation um den vierten Absteiger: Die schlechtesten Karten hat derzeit SMT Scharf (105/97), dabei kam der Spezialist für Beförderungssystem im Bergbau erst vor einem Jahr neu in den SDAX. Der fast schon dauerhaft abstiegsgefährdete Stromversorger MVV Energie (88/117) könnte also wieder einmal Glück haben. Auf der Kippe steht aber auch der Gebäudetechnikspezialist Centrotec (103/84). Gemessen am Börsenwert präsentiert er sich klar schlechter als MVV, dafür wird die Aktie lebhafter gehandelt. Hornbach Holding (69/111) scheidet vermutlich schon deshalb nicht aus, weil mit Praktiker bereits ein Unternehmen aus der Baumarktbranche den Index verlässt. Zudem hat Hornbach eine komfortable Kapitalisierung.

Eine andere Variante würde sich ergeben, wenn Evonik sich nicht für den MDAX, sondern für den SDAX qualifizieren würde. Dann käme nur Osram für BayWa in den MDAX. Puma und Rational würden ihren MDAX-Platz behalten. Neu im SDAX wären dann Deutsche Annington und Kion – sowie BayWa als MDAX-Absteiger. Den Small-Cap-Index verlassen, müssten in diesem Fall wohl Praktiker, SKW Stahl und Highlight.