Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#575198

© boersengefluester.de | Redaktion

Bereits bei unserem jüngsten Hintergrundgespräch mit Hans Joachim Theiß auf dem von Montega organisierten Hamburger Investorentag (HIT) Ende August sprudelte es aus dem CEO von SMT Scharf nur so heraus und wir kamen beinahe zu spät zu unserem unmittelbar danach angesetzen 1on1 mit dem Vorstand der Deutsche Rohstoff AG. Das lag natürlich auch daran, dass es nach den vielen virtuellen Roadshows seit langem das erste physische Treffen war. Entsprechend viel gab es zu erzählen, wie sich die Gesellschaft in der Corona-Zeit geschlagen hat. Sehr schnell machte Theiß zudem klar, dass das im Frühjahr umgesetzte Downlisting vom Prime Standard in das Münchner Freiverkehrssegment m:access keinesfalls als Vorbote für einen Abschied vom Kapitalmarkt zu verstehen sei: „Wir stehen zu unserer Börsennotiz.“ Ausschlaggebender Grund für den Segmentwechsel sind vielmehr die sich bietenden Kosteneinsparungen. In Sachen Berichterstattung und Präsenz auf Kapitalmarktkonferenzen wird es keine spürbaren Einschnitte geben. ...

© boersengefluester.de | Redaktion

Ein fast vergessenes Gefühl für die Aktionäre von SMT Scharf: Der Anteilschein des eigenen Unternehmens steht seit nun schon einigen Wochen regelmäßig mit oben auf den Gewinnerlisten. Dabei sah es Anfang des Jahres fast noch so aus, als würde die Aktie des Anbieters von Beförderungssystemen für den Einsatz im Bergbau in der Versenkung verschwinden. Immerhin hatte der Großaktionärspool für ein Downlisting des Titels vom streng regulierten Prime Standard in das Münchner Spezialsegment m:access plädiert – und dies dann auch so umgesetzt. Doch die neue Börsenheimat bekommt der SMT Scharf-Aktie offenbar richtig gut. Nun: Tatsächlich spielen natürlich sehr viel mehr Faktoren eine Rolle für das Kurs-Comeback: Die schlechten Zahlen für 2020 haben die Investoren längst angehakt und setzen auf die zu erwartende kräftige Erholung im operativen Geschäft. Umsatz und Betriebsergebnis zogen im ersten Quartal bereits deutlich an. ...

© boersengefluester.de | Redaktion

Das ist bitter: Als boersengefluester.de vor rund 2,5 Jahren erstmals mit SMT Scharf-Vorstand Hans Joachim Theiß über die Akquisition RDH Mining Equipment sprach, passte das auf gummibereifte Minenfahrzeuge spezialisierte Unternehmen aus Kanada perfekt in den Zeitgeist und schien ein super Kicker für die SMT-Aktie zu sein. Immerhin hatte sich RDH (Rick’s Diesel & Hydraulic) gerade bei batteriebetriebenen Fahrzeugen einen Namen gemacht. Entsprechend galt die für 5,2 Mio. Euro erworbene Gesellschaft als eine Art „Minen-Tesla“ (HIER). Die hohe Erwartungshaltung konnte die defizitäre RDH bislang allerdings nicht einlösen. Schlimmer noch. „Die Integration in die SMT Scharf Gruppe hat sich wider Erwarten als ein Kraftakt erwiesen“, räumt Theiß ein und macht nun bilanziell reinen Tisch. So wurde der Lagerbestand von RDH als „teilweise nicht werthaltig“ eingestuft und um 5,1 Mio. Euro abgewertet. Weitere 1,5 Mio. Euro gingen darüber hinaus für Sonderabschreibungen auf den in der Bilanz zum Halbjahr 2020 noch mit knapp 6,5 Mio. Euro angegeben gesamten Firmenwert des Konzernverbunds drauf.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Konkrete Erläuterungen, auf welche Vermögensgegenstände sich die Goodwill-Korrektor bezieht, machte SMT Scharf freilich nicht. Dem Vernehmen nach hängt die Anpassung mit den belastenden Auswirkungen von COVID-19 auf die Geschäftsentwicklung zusammen. Quasi in einem Abwasch faltete das auf Beförderungssysteme für den Einsatz im Bergbau spezialisierte Unternehmen seine Erlösprognose für das laufende Jahr um 7 Mio. Euro auf eine neue Bandbreite von 48 bis 50 Mio. Euro zusammen. Das Ergebnis vor Zinsen und Steuern (EBIT) wird durch die Sonderabschreibungen nun tiefrot und dürfte für 2020 in einer Spanne zwischen minus 6,0 und minus 6,5 Mio. Euro liegen. Die bisherige Prognose für 2020 sah ein EBIT von minus 1,4 bis minus 1,6 Mio. Euro vor. Ein herber Schlag ins Kontor, der zu dem mit Abstand schlechtesten Ergebnis in der bisherigen Börsenhistorie von SMT Scharf seit 2007 führen wird. Kein Wunder, dass sich die Notiz des Spezialwerts mittlerweile nahe des All-Time-Lows von 2008 befindet.

Was also tun mit der Aktie? Wer vor zwölf Jahren – mitten in der Finanzkrise – die Nerven behielt, wurde (zumindest zwischenzeitlich) reich belohnt. In der Spitze kletterte der Aktienkurs 2012 bis auf annähernd 28 Euro. Doch Geschichte muss sich nicht wiederholen. Wenig hilfreich ist auch der Blick auf den Buchwert, er hat damals wie heute keine signifikante Unterstützung geboten. Letztlich muss Hans Joachim Theiß so schnell wie möglich den Turnaround hinbekommen. Und das stehen die Chancen gar nicht so übel. In China könnte das durch ein rechtliches Sonderthema behinderte Geschäft im ersten Halbjahr 2021 wieder in die Gänge kommen. Und auch was die Zukunft von RDH-Scharf angeht, sieht es nicht schlecht aus. „In der Entwicklung und Produktion von elektrobetriebenen Fahrzeugen für den Bergbau und andere Branchen sehen wir großes Potenzial für unsere Unternehmensgruppe in den kommenden Jahren“, sagt Theiß.

Die Analysten von Montega haben zuletzt mit einem Überschuss von rund 4 Mio. Euro für 2021 und 5 Mio. Euro für 2022 gerechnet. Doch selbst wenn sich diese Prognosen also zu optimistisch herausstellen und SMT Scharf nur gut halb so viel verdient, käme der Titel noch auf ein moderates KGV. Ist schon klar: Durchhalteparolen sind häufig keine besonders clevere Idee. Auf dem aktuellen Kursniveau scheint „Halten“ für boersengefluester.de dennoch die sinnvollste Einschätzung zu sein.

Foto: RDH-Scharf

...

© boersengefluester.de | Redaktion

Das laufende Jahr können Aktionäre von SMT Scharf vermutlich schon jetzt abhaken. So gravierend sind die globalen Auswirkungen von Corona für den Anbieter von speziellen Beförderungssystemen im Bergbaueinsatz. Statt deutlicher Gewinne ungefähr auf Vorjahresniveau, kalkuliert das Unternehmen für 2020 nun mit einem negativen Betriebsergebnis zwischen 1,4 und 1,6 Mio. Euro. Zwar laufen die Geschäfte in wichtigen Absatzmärkten wie China wieder an, doch auf eine positive Überraschung sollten sich Anleger zur Vorlage des Halbjahresberichts Mitte August nicht unbedingt einstellen. Und trotzdem ist der Anteilschein von SMT Scharf nach Auffassung von boersengefluester.de unbedingt einen Blick wert. Immerhin beträgt die Marktkapitalisierung nur noch rund 37,5 Mio. Euro, was etwa dem Niveau von 2008/09 – also zur Finanzkrise – entspricht. Wer damals mutig war und bei der Aktie zugriff, konnte innerhalb von drei Jahren mehr als einen Verdoppler einsacken.

Und auch jetzt bekommen die Investoren eine Menge Aktie für ihr Geld. So wird der Anteilschein mit einem Abschlag von mehr als 30 Prozent auf den Buchwert gehandelt. Und sollte SMT Scharf im kommenden Jahr auch nur die Hälfte des Gewinns von 2019 erzielen, käme der Titel auf ein KGV von nur rund 13. Tatsächlich halten wir diese Annahme aber für ziemlich tief gestapelt. Die Schätzungen der Analysten sind jedenfalls spürbar zuversichtlicher und würden die Aktie locker in einstellige KGV-Regionen befördern. Mut macht derweil auch der – bedingt durch die vielen Corona-Verzögerungen – sehr ansehnliche Auftragsbestand von fast 30 Mio. Euro zum Ende des ersten Quartals 2020.

Ausblenden müssen geneigte Anleger aber wohl besser den Aktienchart. Immerhin gehört der Spezialwert zu den wenigen Titeln, an denen die Erholungsrally seit März nahezu komplett vorbeigezogen ist. Das ist einerseits bitter, eröffnet für Neueinsteiger aber auch Chancen bzw. reduziert die weitere Rückschlagsgefahr. Unterhalb des Buchwerts notiert die Aktie in der Finanzkrise jedenfalls auch in ihren bittersten Tagen nicht. Also: Auf die Beobachtungsliste gehört das Papier allemal. Vorsichtige Value-Anleger warten trotzdem besser das nächste Update im Form des Q2-Berichts ab.

...

© boersengefluester.de | Redaktion

Normalerweise ist Hans Joachim Theiß, CEO von SMT Scharf, bekannt für eher konservativ angesetzte Prognosen. Umso mehr wird es ihn wurmen, dass auch er sich in die Reihe der Unternehmen mit Gewinnwarnungen eingruppieren muss. Dabei hatte der Anbieter von Transportbahnen für den Einsatz im Bergbau noch Mitte August – mit der Vorlage des Halbjahresberichts – seine damaligen Prognosen mit einem Umsatz von 72 bis 75 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 5,5 und 6,0 Mio. Euro bestätigt. Nun die Kehrtwende: Angesichts des schlechter werdenden Marktumfelds kalkuliert Theiß für 2019 nun mit 7 bis 8 Mio. Euro Umsatz und legt die neue Messlatte für die Erlöse entsprechend zwischen 65 und 67 Mio. Euro an. Das EBIT-Ziel stutzt er auf einen Korridor von 4,50 bis 5,0 Mio. Euro. „Die globalen Handelskonflikte zeigen Wirkung. Wir sehen, dass in wichtigen Auslandsmärkten wie beispielsweise China und Russland Bergbauunternehmen sich bei Investitionen in eine moderne Infrastruktur zurückhalten“, sagt Theiß.

En passant teilt SMT darüber hinaus noch mit, dass die Anfang August kommunizierte Prüfung des Erwerbs wesentlicher Vermögenswerte aus der Insolvenzmasse des bisherigen Kooperationspartners Karl H. Mühlhäuser GmbH & Co. KG nicht weiter verfolgt wird. Das ist insofern bemerkenswert, weil SMT Scharf in der Vergangenheit bei ähnlichen Absichtserklärungen regelmäßig Vollzug meldete. Ursprüngliche Idee war es, mit den Mühlhäuser-Aktivitäten das im Aufbau befindliche Tunnelsegment von SMT zu stärken. Nun: Für die weitere operative Entwicklung der Hammer ist die Transaktion wohl ohnehin nicht von schlagender Bedeutung. Sehr viel wichtiger mit Blick auf die Aktie ist es jetzt, dass die Notiz nicht signifikant in den einstelligen Bereich rutscht. Im Sommer 2016 gab es bei rund 10 Euro jedenfalls eine valide Unterstützung für den Small Cap. Aber: Mit 10,05 Euro bewegt sich der Kurs gegenwärtig unmittelbar in der Gefahrenzone. Die nächste tragfähige Haltezone naht erst wieder bei etwa 8 Euro.

Abzuwarten bleibt, ob der Buchwert von zurzeit 12,16 Euro stabilisierend wirkt. Immerhin ist ein Discount zum Eigenkapital aus historischer Sicht bei SMT Scharf eher ungewöhnlich. Das von boersengefluester.de ermittelte Fünf-Jahres-Durchschnitts-KBV bewegt sich bei 1,18. Mit anderen Worten: Der Aktienkurs lag im Mittel um 18 Prozent oberhalb des Eigenkapitals. Mit Blick auf die wichtigsten Ertragskennzahlen kommt der Anteilschein – bezogen auf die reduzierten Prognosen für 2019 – allerdings nur eher neutral daher: So beträgt die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2019 zu erwartenden EBITDA etwas mehr als acht. Das ist nicht fürchterlich hoch, angesichts der konjunkturellen Risiken aber auch nicht super niedrig. Und der Tunnelbau, eigentlich als stützende Säule zum volatilen Rohstoffgeschäft gedacht, steuert erst ganz geringe Beiträge zum Konzernumsatz bei. Insgesamt spricht unserer Meinung nach einiges dafür, die Aktie von SMT Scharf auf dem aktuell gedrückten Niveau nicht noch aus dem Depot zu räumen. Fakt ist aber auch, dass unsere bisherige Einschätzung für den Spezialwert zu optimistisch war.

Foto: Shutterstock

...

© boersengefluester.de | Redaktion

Auf diese Veranstaltung freuen wir uns schon jetzt: Am 11. September 2019 wird boersengefluester.de erstmalig auf der von GBC organisierten ZKK Zürcher Kapitalmarkt Konferenz vor Ort sein – quasi dem Pendant zur zweimal pro Jahr in München stattfindenden MKK. Nach jetzigem Stand werden im Zürich Marriott Hotel insgesamt 17 Unternehmen präsentieren. Die meisten davon haben wir freilich schon mehrfach gesehen. Aber es ist eben doch etwas anderes, die Vorstände auf internationalem Terrain zu erleben. Wer Interesse hat: Die Anmeldung zur ZKK finden Sie HIER. Aber natürlich wird boersengefluester.de auch ausführlich von der Veranstaltung berichten.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

...

© boersengefluester.de | Redaktion

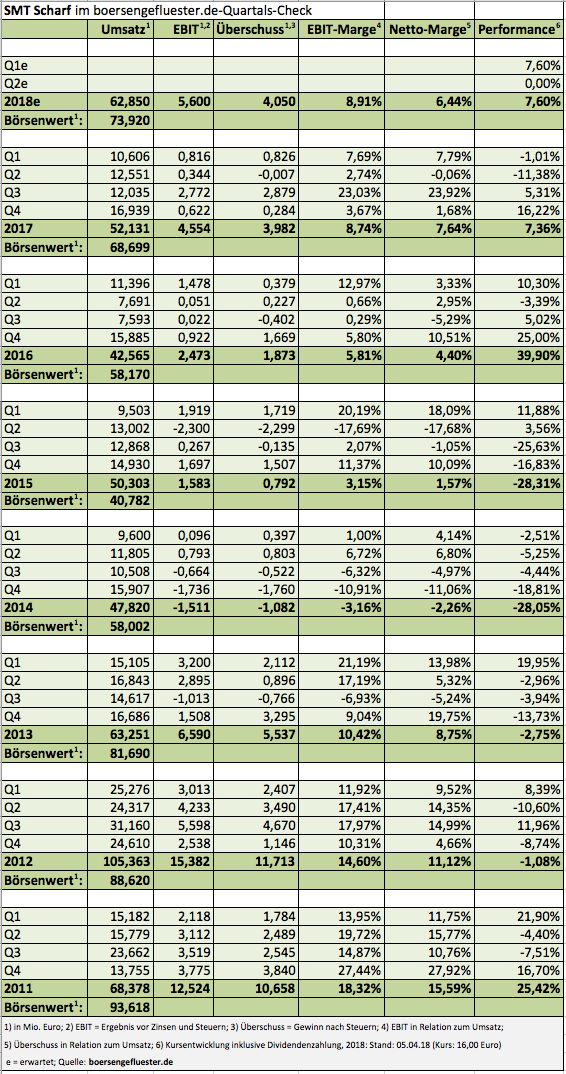

Börsenarithmetik hat so seine Tücken. Beispiel SMT Scharf: Der Anbieter von Beförderungssystemen für den Einsatz im Bergbau hat 2018 abermals die eigenen Prognosen erfüllt, ist gemessen an nahezu allen wichtigen Kennzahlen eher attraktiv bewertet – und wird vom Kapitalmarkt trotzdem über Gebühr vernachlässigt. Der aktuelle Börsenwert von etwas mehr als 60 Mio. Euro liegt jedenfalls um ziemlich genau 20 Mio. Euro unterhalb der Kapitalisierung von vor fünf Jahren. Dabei steht die Gesellschaft heute unzweifelhaft sehr viel besser da als im April 2014. Zugegeben: Der Einstieg in das Tunnelsegment hat längst noch nicht die erhofften Resultate gebracht und auch die erstmals im 2016er-Geschäftsbericht als mittelfristiges Ziel genannte EBIT-Marge von mindestens 10 Prozent ist gegenwärtig außer Reichweite. Für das laufende Jahr stellt CEO Hans Joachim Theiß Erlöse zwischen 72 und 75 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern in einer Bandbreite von 5,5 bis 6,0 Mio. Euro in Aussicht, was wiederum einer operativen Rendite zwischen 7,6 und 8,0 Prozent entspricht. Vielleicht wird es auch einen Zacken mehr, da Theiß für gewöhnlich eher vorsichtig kalkuliert.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Zu große Erwartungen sollten Investoren aber besser nicht haben, zumal der Wettbewerb um Aufträge ziemlich intensiv ist und SMT Scharf – mit Blick auf das lukrative After-Sales-Geschäft – bei strategisch wichtigen Projekten auch mal Preiszugeständnisse macht. Noch nicht der erhoffte Renditetreiber ist derweil die vor etwas mehr als einem Jahr erworbene Gesellschaft RDH. Im vergangenen Jahr fuhren die Kanadier (in der Konsolidierungszeit) bei Erlösen von 7,1 Mio. Euro sogar einen Verlust von umgerechnet 603.000 Euro ein. Das hat sich Vorstand Theiß sicher ganz anders vorgestellt. Im Hintergrundgespräch mit boersengefluester.de zeigt sich der Manager aber dennoch zuversichtlich, dass die gummibereiften Minenfahrzeuge von RDH eine perfekte Ergänzung für die schienengebundenen Systeme von SMT Scharf sind. Eine feine Arrondierung könnte auch die kürzlich kommunizierte mögliche Akquisition von ser Elektronik werden. Die unweit des Hammer Firmensitzes von SMT Scharf in Möhnesee angesiedelte Gesellschaft ist seit Jahren ein wichtiger Zulieferer von SMT – etwa im Bereich Steuerungen. Letztlich geht es Theiss darum, den Zulieferanteil für die eigenen Produkte möglichst gering zu halten. Er selbst spricht mit einem Augenzwinkern von einer „Ver-Scharfung“.

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

© boersengefluester.de | Redaktion

Bei aller Objektivität: So ein wenig ist boersengefluester.de durchaus Fan von SMT Scharf. Uns gefallen die Produkte des auf Beförderungssysteme für den Einsatz im Bergbau spezialisierten Unternehmens, und auch die Bilanz von SMT Scharf macht einen robusten Eindruck. Ebenfalls wichtig ist, dass CEO Hans Joachim Theiß auf Präsentationen und Hintergrundgesprächen super rüberkommt. Umso weniger gefällt uns die zuletzt schwache Performance der SMT-Aktie, die um rund ein Viertel vom Jahreshoch aus dem April zurückgekommen ist. Ganz auf dem falschen Dampfer sind die Börsianer mit ihrer zuletzt vorsichtigeren Einschätzung allerdings nicht, denn das dritte Quartal 2018 hat mit einem Ergebnis vor Zinsen und Steuern (EBIT) von gerade einmal 549.000 Euro unsere Erwartungen spürbar verfehlt.

Ursächlich für den operativen Gewinnrückgang von immerhin 80 Prozent gegenüber dem vergleichbaren Vorjahreswert sind nach Angaben des Unternehmens deutlich höhere Materialaufwendungen – zum Teil stichtagsbedingt, zum Teil aber auch im Zuge der Umsatzausweitung auf gut 47 Mio. Euro nach neun Monaten 2018. Zudem räumt die Gesellschaft indirekt ein, dass sie Kunden bei strategisch wichtigen Projekten zu sehr günstigen Konditionen ins Boot geholt hat. Das Kalkül dahinter: Eine Ausweitung des nachgelagerten – und für gewöhnlich sehr margenstarken – Servicegeschäfts. Gänzlich neu ist diese Art der Akquisepolitik bei SMT Scharf freilich nicht. Ob der Plan auch diesmal aufgeht, werden die kommenden Quartale zeigen. Wichtige Botschaft zunächst einmal ist, dass es sich nicht um eine neuerliche Verschlechterung des lange Zeit ohnehin angespannten Umfelds im Bergbausektor handelt.

Positiv ist, dass sich insbesondere das Geschäft mit chinesischen Kunden so dynamisch entwickelt und dieses Land gegenwärtig für 35 Prozent der Konzernumsätze steht. Aber auch wichtige Märkte wie Russland und Polen entwickeln sich in die richtige Richtung. Auf Kurs ist SMT Scharf auch bei der Integration des im Februar übernommenen kanadischen Anbieters RDH (siehe dazu auch unseren Beitrag HIER). Bereits abgeschlossen sind die finanzielle und die vertriebsmäßige Einbindung von RDH, die technische Einbindung soll bis Ende 2019 stehen. Summa summarum bleibt Vorstandschef Theiß bei seiner Prognose für das Gesamtjahr 2018, wonach mit Erlösen in einem Korridor von 58 bis 62 Mio. Euro zu rechnen ist. Bezogen auf das EBIT liegt die Spanne weiterhin zwischen 4,5 und 5,5 Mio. Euro. Nun: Boersengefluester.de geht weiterhin davon aus, dass die Hammer diese Vorschau toppen werden – wenn auch etwas weniger deutlich, als wir ursprünglich gedacht haben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dafür gibt es den Titel allerdings auch entsprechend günstiger, was die Sache aus fundamentaler Sicht – zumindest für Neueinsteiger – noch interessanter macht. Immerhin wird die im Prime Standard gelistete Aktie gerade einmal zu einem KGV von etwas mehr als zehn gehandelt. Und auch den Aufschlag von rund 20 Prozent auf den Buchwert finden wir eher moderat. Die Analysten von Montega sehen das ebenfalls so und haben ihr Kursziel von 19 Euro nach den Neun-Monats-Zahlen bestätigt. Demnach hätte der Small Cap als ein Potenzial von deutlich mehr als 40 Prozent. Nur auf Dividenden müssen Anöger wohl weiterhin verzichten.

Foto: SMT Scharf AG

...

Foto: SMT Scharf AG

...

Foto: SMT Scharf AG

...

© boersengefluester.de | Redaktion

Für Hans Joachim Theiß, den Vorstandsvorsitzenden von SMT Scharf, läuft zurzeit alles nach Plan: „Viele Bergwerksbetreiber haben ihre Zurückhaltung abgelegt und investieren wieder – in neue Bergbauprojekte ebenso wie in die Modernisierung ihrer bestehenden Anlagen.“ Das zeigt sich auch in den starken Zahlen zum zweiten Quartal 2018, die für ein nach Auffassung von boersengefluester.de sehr überzeugendes Halbjahresresultat gesorgt haben. Mit einiger Wahrscheinlichkeit dürfte SMT Scharf damit die bisherigen Ziele für 2018, die Erlöse zwischen 58 und 62 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 4,5 bis 5,5 Mio. Euro vorsehen, toppen. Zur Einordnung: Zum Halbjahr kam die im Börsensegment Prime Standard gelistete Gesellschaft auf ein Umsatzplus von 21,5 Prozent auf 28,13 Mio. Euro. „Getrieben wurde dieser Anstieg von einem starken Zuwachs im Neuanlagengeschäft“, heißt es offiziell. Wichtig: Etwas mehr als 3 Mio. Euro steuerte dabei die mit Wirkung zum 6. Februar 2018 übernommene kanadische RDH Mining Equipment – ein Spezialist für gummibereifte Fahrzeuge mit Elektroantrieb – bei. Das EBIT auf Konzernebene zog 2018 nach sechs Monaten von 1,16 auf 3,05 Mio. Euro an, wobei RDH noch kleine Verluste von 30.000 Euro erzielte.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Rückenwind beschert SMT Scharf der um 6,8 Mio. auf 22,5 Mio. Euro gestiegene Auftragsbestand. CEO Theiß hat mit seinen Aussagen im jüngsten Hintergrundgespräch Anfang April mit boersengefluester.de – siehe dazu auch unseren Beitrag HIER – also Wort gehalten. Derweil ist der Aktienkurs seitdem per saldo nicht vom Fleck gekommen. Das wiederum verwundert uns ein wenig, denn – auch wenn das gesamte Börsenumfeld sicher nicht leichter geworden ist – grundsätzlich bietet der Small Cap eine vorteilhafte Chance-Risiko-Kombination. Die Marktkapitalisierung von gut 75 Mio. Euro ist zu 68 Prozent durch Eigenkapital gedeckt. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zurzeit 11,5 Mio. Euro wird SMT Scharf gegenwärtig mit dem Faktor 11,6 auf das für 2018 von boersengefluester.de erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Auf 2019er-Basis dürfte sich die Relation von Enterprise Value zu EBITDA auf rund 10,0 verringern.

„SMT Scharf profitiert weiterhin von den guten konjunkturellen Rahmenbedingungen und hier insbesondere von den anhaltend hohen Rohstoffpreisen“, betonen die Analysten von Montega Research in ihrer jüngsten Studie und empfehlen den Titel mit einem um 1 Euro auf 19 Euro erhöhten Kursziel nun zum Kauf. Mit dieser Einstufung können wir uns sehr gut anfreunden. Die grundlegende Story: SMT Scharf verringert zusehends die Abhängigkeit vom Kohlebergbau und dringt in weniger konjunktursensible Infrastrukturbereiche wie den Tunnelbau vor. Gepaart mit den internen Fortschritten steht das in Hamm angesiedelte Unternehmen damit vor deutlichen – und vor allen Dingen besser planbaren – Ergebnisverbesserungen. Das sollte sich an der Börse auszahlen. Zu Spitzenzeiten zwischen 2012 und 2013 kostete die Aktie im Hoch teilweise deutlich über 25 Euro.

Foto: RDHScharf

...

Foto: RDHScharf

...

Foto: RDHScharf

...

© boersengefluester.de | Redaktion

Aus heutiger Sicht kaum noch vorstellbar: Aber bis September 2013 war SMT Scharf tatsächlich ein SDAX-Mitglied – wenn auch nur für zwölf Monate und mit einem Börsenwert von in der Spitze gerade einmal 117,5 Mio. Euro. Zum Vergleich: Die aktuell kleinsten SDAX-Gesellschaften Borussia Dortmund und bet-at-home.com bringen jeweils fast 480 Mio. Euro auf die Waagschale. Mit dem Abschied aus dem Small-Cap-Index begann für die Aktionäre des auf Beförderungssysteme für den Einsatz im Bergbau spezialisierten Unternehmens jedoch eine lange Leidenszeit. Immerhin knickten Umsatz und Ergebnis – freilich wegen der scharfen Krise im Rohstoffsektor – markant ein. Doch spätestens seit Mitte 2017 sorgt SMT Scharf auch auf dem Börsenparkett wieder für positive Schlagzeilen. Der Aktienkurs befindet sich klar im Aufwärtstrend und hat mit 16 Euro das Niveau von 2015 zurückerobert. Die Analysten von Montega Research aus Hamburg räumen dem Papier zurzeit ein Kursziel von 18 Euro ein, was für eine Marktkapitalisierung von gut 83 Mio. Euro stehen würde.

Im Hintergrundgespräch mit boersengefluester.de versprüht SMT-Vorstand Hans Joachim Theiß derweil viel Zuversicht. Kein Wunder: Die Zahlen für 2017 bewegen sich allesamt im oberen Bereich der Erwartungen. Die forsche Preisgestaltung bei Ausschreibungen von Bergbaukunden ließ den Umsatz aus dem Anlagenverkauf im vergangenen Jahr um rund 64 Prozent auf 22,69 Mio. Euro in die Höhe schnellen. Gleichzeitig legten auch die Serviceerlöse um 2,4 Prozent auf 29,44 Mio. Euro leicht zu, so dass die Gesamtumsätze um gut 22 Prozent auf 52,13 Mio. Euro vorankamen. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte von 2,47 auf 4,55 Mio. Euro. Für das laufende Jahr kalkuliert Theiß mit Erlösen zwischen 58 und 62 Mio. Euro sowie einem EBIT in einer Bandbreite von 4,50 bis 5,50 Mio. Euro. In dieser Vorschau sind die Effekte der im Februar 2018 für umgerechnet gerade einmal knapp 5,20 Mio. Euro übernommenen RDH Mining Equipment Ltd mit Sitz in Kanada bereits enthalten.

Was auf den ersten Blick nach einer eher kleinen Arrondierung auf dem nordamerikanischen Markt aussieht, hat es freilich in sich: Immerhin ist RDH nicht nur wegen seiner Fokussierung auf gummibereifte Minenfahrzeuge eine super Ergänzung für die schienengebundenen Systeme von SMT Scharf. Der Clou ist, dass sich RDH – auch wenn es der vollständige Name 'Rick's Diesel & Hydraulic' nicht unbedingt vermuten lässt – auf batteriebetriebene Modelle spezialisiert hat und in diesem gerade erst entstehenden Bereich bereits eine erstklassige Adresse ist und Platzhirsche wie Atlas Copco hinter sich lässt. Flapsig ausgedrückt ist RDH so etwas wie der Untertage-Tesla. Interessante Einsatzmöglichkeiten ergeben sich aber auch für den Einsatz im Tunnelbau – einem Bereich, den SMT Scharf deutlich ausbauen will. Innerhalb der kommenden drei bis fünf Jahre soll das durch Infrastrukturprojekte geprägte Tunnelsegment für mehr als zehn Prozent der Konzernerlöse stehen. „Wir wollen den Einfluss des zyklisch verlaufenden Kohlebergbaus auf unser Geschäft mildern“, sagt Vorstand Theiß beim Gespräch in der Autorenbar des Frankfurter Hofs im Bankenzentrum von Frankfurt. Zur Einordnung: 2017 steuerten die Tunnelaktivitäten gerade einmal 100.000 Euro zum Konzernumsatz bei.

Bemerkenswert ist der RDH-Deal aber auch aus wirtschaftlicher Sicht: Dem Vernehmen nach dürften die Kanadier – sie haben noch ein vom Kalenderjahr abweichendes Geschäftsjahr – in der neuen Abrechnungsperiode auf Umsatzerlöse von umgerechnet 10 Mio. Euro kommen. Die EBIT-Marge von RDH setzen die Analysten von Montega zuletzt bei rund zehn Prozent an. Eine Annahme, der Theiß nicht widersprechen möchte, auch wenn die Rentabilität der Gesellschaft im laufenden Jahr durch diverse Integrationsmaßnahmen wohl spürbar niedriger sein dürfte. Trotzdem: Selbst wenn RDH 2018 nur für neun Monate konsolidiert wird, die Umsatzprognose für den SMT Scharf-Konzern sollte nach Auffassung von boersengefluester.de mindestens den oberen Bereich der genannten Spanne von bis zu 62 Mio. Euro touchieren. Und auch beim EBIT hält boersengefluester.de einen Tacken mehr als bislang vom Unternehmen kommuniziert für realistisch. „Unsere Prognose basiert auf konservativen Annahmen“, sagt denn auch Theiß.

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

© boersengefluester.de | Redaktion

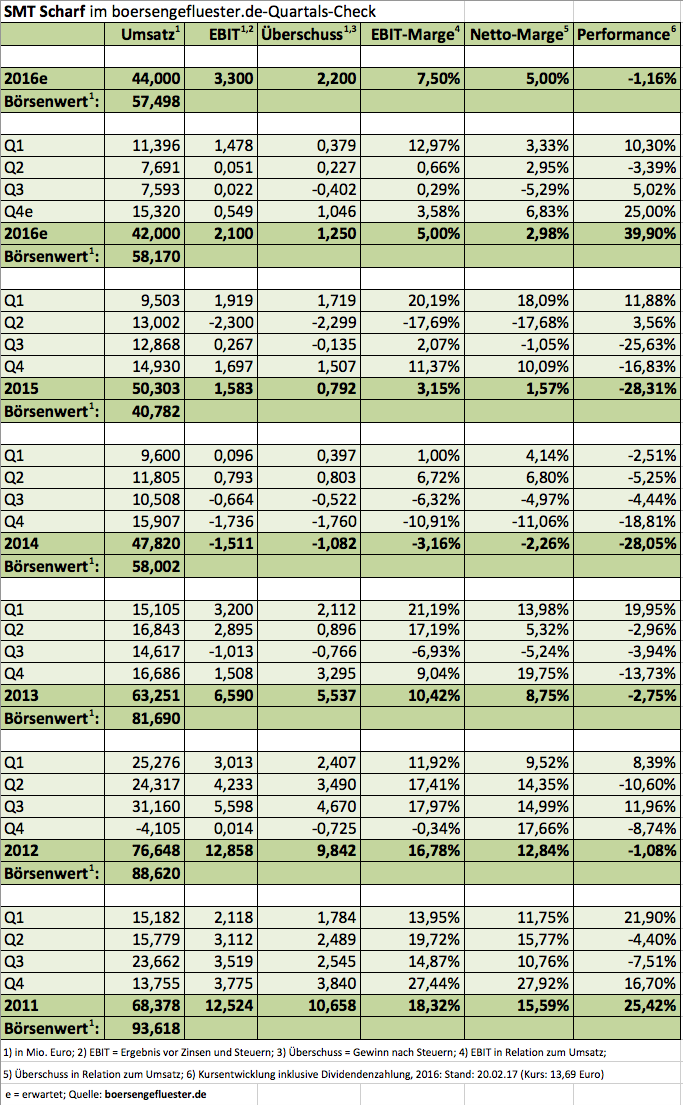

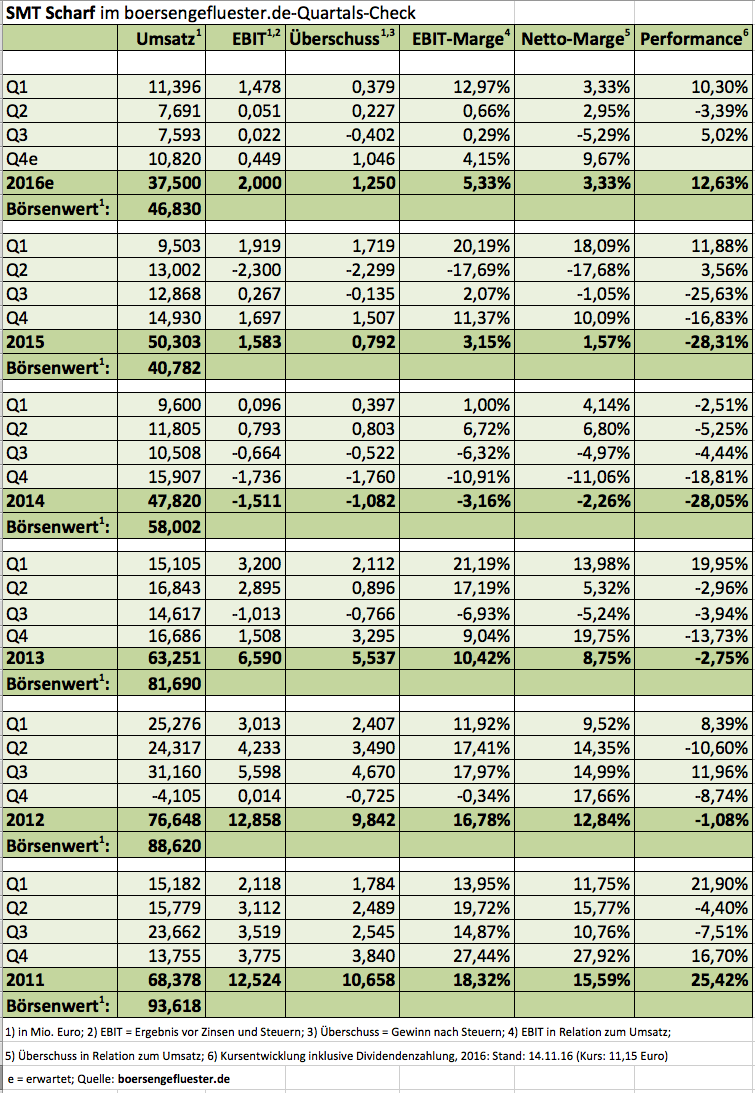

Dank einer ganz starken Kursentwicklung im Schlussquartal schaffte die Aktie von SMT Scharf 2016 mit einem Plus von fast 40 Prozent erstmals seit 2011 wieder eine positive Jahresperformance. Antreiber waren zuletzt etwa der Großauftrag vom schwedischen Sandvik-Konzern, die Übernahme des Antriebstechnikherstellers Nowilan aus Dinslaken oder die Kooperation mit dem Schweizer Tunnelspezialisten Mühlhäuser. Nun legt das auf Transportsysteme für Bergbauunternehmen fokussierte Unternehmen mit ordentlichen Vorabzahlen für 2016 nach: Demnach kam SMT Scharf bei Erlösen von 42 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von mehr als 2,0 Mio. Euro, was auf eine EBIT-Marge von mindestens 4,8 Prozent hinausläuft. Avisiert hatte CEO Hans Joachim Theiß zuletzt eine operative Rendite von 4,1 Prozent. „Wir sehen, dass unsere Maßnahmen Wirkung zeigen und sich in unserem Ergebnis niederschlagen. Lässt man weitere Vorsichtsmaßnahmen im Rahmen der Bilanzierungspolitik – zum Beispiel im Bereich Forschung und Entwicklung – zum Ende des Geschäftsjahrs 2016 unberücksichtigt, wäre der Anstieg des EBIT im letzten Jahr noch höher ausgefallen“, sagt Theiß. Zudem weist der Manager darauf hin, dass das insgesamt noch „verhaltene“ Bestellverhalten für Neuanlagen zum Jahresende wieder Fahrt aufnahm. Für Ertragsfantasie ist also gesorgt. Das komplette Zahlenwerk legen die Hammer am 8. März 2017 vor. Spannend für Privatanleger wird unter anderem, ob SMT Scharf nach den zwei Nullrunden bei der Dividende für 2016 bereits wieder die Ausschüttung aufnimmt. Die Hauptversammlung findet am 26. April 2017 statt. Bewertungstechnisch gefällt boersengefluester.de der Small Cap noch immer recht gut, auch wenn der Titel kein super Schnapper mehr ist. Der Aufschlag zum Buchwert beträgt akzeptable 53 Prozent. Zu den wesentlichen Aktionären von SMT Scharf gehören Spezialwerteprofis wie Shareholder Value Beteiligungen und diverse anderen Fonds. Gut zwei Drittel der Aktien sind dem Streubesitz zuzuordnen. Kapitalisiert ist der ehemalige SDAX-Wert mit 57,5 Mio. Euro.

Foto: pixabay...

Foto: pixabay...

Foto: pixabay...

© boersengefluester.de | Redaktion

Im Tiefschlaf scheint sich die Notiz von SMT Scharf zu befinden. Eigentlich verwunderlich, denn es gibt durchaus Anzeichen, dass sich die Geschäfte des Bergbau-Ausrüsters ganz allmählich berappeln. Zudem hat die Gesellschaft jeden Euro zweimal umgedreht und die Kostenstrukturen markant heruntergefahren. Unter anderem hat SMT Scharf den Firmensitz in Hamm verkauft und steht vor der Schließung von SMT Scharf Saar in Neunkirchen. Vor Ausbruch der Rohstoffkrise wäre es jedenfalls kaum denkbar gewesen, dass SMT Scharf bei Quartalerlösen von gerade einmal 7,6 Mio. Euro eine schwarze Null schreiben könnte. „SMT Scharf lieferte verhaltene Quartalszahlen ab, die vor dem Hintergrund der schwierigen Rahmenbedingungen allerdings nicht überraschen“, betonten die Analysten von Montega in ihrer neuesten Studie. Per saldo steht nach neun Monaten 2016 ein Umsatzrückgang von fast einem Viertel auf 26,68 Mio. Euro zu Buche. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte dabei von minus 114.000 Euro auf plus 1,55 Mio. Euro. Damit kommt die 2007 aus dem Portfolio von Aurelius Equity Opportunities an die Börse geführte Gesellschaft auf eine EBIT-Marge von 5,81 Prozent. Gemessen an früheren Renditeniveaus von 14 bis 18 Prozent ist das zwar noch immer kein Grund für Kopfstände. Immerhin sieht sich das Management jedoch in der Lage, die bislang für das Gesamtjahr 2016 in Aussicht gestellte EBIT-Marge von 4,1 Prozent zu übertreffen. Auf eine nähere Einordnung des Renditeziels verzichtet Theiß allerdings. Nach Auffassung von boersengefluester.de sollte SMT Scharf im laufenden Jahr jedoch auf ein Betriebsergebnis nördlich von 2 Mio. Euro kommen.

Und wenn nicht alles schief läuft, müssten in den kommenden Jahren eigentlich auch deutlich höhere EBIT-Zahlen möglich sein. Immerhin hatte der künftige US-Präsident Donald Trump in früheren Reden keinen Hehl daraus gemacht, dass er auf fossile Energieträger wie Steinkohle setzt. Zudem zählt Russland zu den wichtigsten Abnehmerregionen für SMT Scharf. Auch hier lässt sich trefflich darüber spekulieren, ob die Transportsysteme des ehemaligen SDAX-Unternehmens nicht zu den Profiteuren der geänderten politischen Großwetterlage zählen müssten. Dabei ist der Small Cap moderat bewertet. Sollte SMT Scharf im kommenden Jahr die von uns erhoffte markante Verbesserung des EBIT stemmen können, läge das Verhältnis von Enterprise Value (Börsenwert plus netto-Finanzverbindlichkeiten) zu EBIT bei etwa 14. Das Kurs-Buchwert-Verhältnis (KBV) macht mit 1,25 ebenfalls einen soliden Eindruck. Die Chancen stehen nach Auffassung von boersengefluester.de damit ganz gut, dass SMT Scharf zu den positiven Überraschungskandidaten für 2017 gehört. Zudem vernachlässigt Vorstand Joachim Theiß nicht die Offensive, wie die Übernahme des Antriebstechnikherstellers Nowilan aus Dinslaken oder die Kooperation mit dem Schweizer Tunnelspezialisten Mühlhäuser zeigen. In der stabilen Seitenlage hat die Notiz jedenfalls ausreichend Zeit verbracht. Das Kursziel von Montega beträgt 12 Euro. Eine Einstufung, die wir für eher konservativ halten.

Foto: pixabay...

Foto: pixabay...

Foto: pixabay...

© boersengefluester.de | Redaktion

Zum zweiten Mal nach 2009 startet SMT Scharf ein Rückkaufangebot für die eigene Aktie – allerdings unter anderen Vorzeichen. Vor sechs Jahren fristete der im Frühjahr 2007 zu 9,50 Euro an die Börse gekommene Anbieter von Transportsystemen für den Einsatz im Bergbau ein Schattendasein an der Börse. Schließlich war die Finanzkrise das dominierende Thema unter den Investoren. Trotz guter operativer Zahlen kam die Aktie einfach nicht in Schwung. Unter diesem Eindruck stand die damalige Offerte für 300.000 Aktien zu einem Preis von jeweils 8,99 Euro. Mit etwas Verzögerung kam die Notiz von SMT Scharf ab 2010 dann doch in Schwung – und zwar richtig. 2012 gelang dem Papier sogar die Aufnahme in den SDAX. Doch das Pendel schlug bald zurück. Im Zuge der sinkenden Kohlepreise drosselten viele Bergbaufirmen ihre Investitionen. Von 2012 auf 2013 knickten die Gewinne von SMT Scharf um fast 45 Prozent ein. Für 2014 rechnet das Unternehmen aus Hamm sogar mit Verlusten von 2 Mio. Euro.

Doch die langfristigen Perspektiven sehen gar nicht mal so übel aus. SMT Scharf hat massiv Kosten eingespart und sollte bei einem Anspringen des Investitionszyklusses der Bergwerkbetreiber überdurchschnittlich profitieren. Für 2015 hat das Unternehmen bereits wieder Gewinne von 2 bis 3 Mio. Euro angekündigt. Angesichts der anhaltenden Verwerfungen auf dem Rohstoffmarkt muss man diese Prognose aber vermutlich mit einem Fragezeichen versehen. Zudem sind China und Russland wichtige Abnehmerländer. Nicht unbedingt Regionen, die bei Anlegern derzeit hoch im Kurs stehen. Die Bilanz von SMT macht derweil noch immer einen strapazierfähigen Eindruck. Die Eigenkapitalquote beträgt 66 Prozent. Die Finanzschulden von 6,6 Mio. Euro überragen die liquiden Mittel um gerade einmal 1,1 Mio. Euro. Zwar hat sich die Notiz des Spezialwerts seit Jahresbeginn bereits von knapp 14 Euro bis auf 15 Euro vorgearbeitet. Angesichts der allgemeinen Kursrally an den Börsen hängt der Titel dem Gesamtmarkt aber weit hinterher. Genau in dieses Umfeld hat SMT Scharf nun ein Aktienrückkaufprogramm im Volumen von bis zu 150.000 Stück zu einem Preis von 15 Euro das Stück angekündigt.

Große Kursfantasie löst die Offerte naturgemäß nicht aus. Andererseits bietet sie eine gute Unterstützung nach unten. Wichtiger Anteilseigner von SMT Scharf ist die ebenfalls börsennotierte Shareholder Value Beteiligungen. 78,05 Prozent der insgesamt 4.200.000 Papiere befinden sich im Streubesitz. Im Normalfall gibt es derzeit keinen Grund, auf das Angebot einzugehen. Für ausstiegswillige Investoren ist die Offerte jedoch die Möglichkeit, kursschonend zu verkaufen. Auch das kann sich langfristig positiv auswirken. Wie immer bei solchen Verfahren: Sollten die eingereichten Stücke das maximale Volumen übersteigen, wird quotal zugeteilt. Im Maximalfall muss SMT Scharf 2,25 Mio. Euro bezahlen. Boersengefluester.de rät dazu, das Angebot nicht anzunehmen. Im Normalfall müsste der Titel auf Zwölf-Monats-Sicht deutlich höher stehen. Und außerdem: 2009 war das Aktienrückkauf-Programm sogar ein perfekter Einstiegszeitpunkt. Vielleicht wiederholt sich die Geschichte in diesem Fall ja.

Foto: Kaboompics

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Erneut muss SMT Scharf seine Prognose nach unten revidieren. So rechnet der Hersteller von Transportsystemen für den Bergbau im laufenden Jahr mittlerweile mit einem Verlust von rund 2 Mio. Euro und nicht mehr – wie zur Vorlage des Q1-Berichts noch angekündigt – mit einem ausgeglichenen Ergebnis. Die Umsatzplanung für 2014 lässt sich Gesellschaft aus Hamm bei 45 Mio. Euro. „Nach fast zehn Boomjahren bekommen wir nun einen entsprechend starken Abschwung zu spüren, der von der Ukraine-Krise in Russland noch verstärkt wird“, erkärte Vorstandschef Christian Dreyer im jüngsten Zwischenabschluss. Grund für die neuerliche Ergebniskorrektur: Angesichts der „nachhaltig schlechten Marktlage“ verschärft SMT Scharf nochmals den Personalabbau im Stammwerk in Hamm. Die Kosten für den Sozialplan veranschlagt die ehemalige SDAX-Gesellschaft auf rund 2 Mio. Euro.

Offen ist, ob SMT an der Fünf-Jahres-Perspektivplanung aus dem Jahr 2013 festhält. Demnach will das Unternehmen durch die Konzentration auf das Kerngeschäft Bahnen bei einem durchschnittlichen Umsatzwachstum von jährlich 15 Prozent zurück auf eine EBIT-Marge von 20 Prozent kommen. Zur Einordnung: Die durchschnittliche Relation des Ergebnisses vor Zinsen und Steuern zum Umsatz lag in den vergangenen fünf Jahren bei knapp 16 Prozent. In den Spitzenjahren 2010 und 2011 kam SMT Scharf auf operative Renditen von 18,7 bzw. 17,3 Prozent. Die Messlatte liegt also relativ hoch.

Boersengefluester.de hatte die SMT-Aktie erst Mitte Juli als attraktiven Turnaroundkandidaten vorgestellt. Seitdem hatte sich die Notiz sehr stabil bei rund 18 Euro gehalten. Auf diesem Niveau brachte es der Small Cap auf eine Marktkapitalisierung von knapp 76 Mio. Euro. Das entsprach etwa dem Doppelten des Buchwerts. Keine Frage: Die Verlustankündigung für 2014 ist eine herbe Enttäuschung und lastet auf der Notiz des Small Caps. Im frühen Börsenhandel verlor der Titel um rund sechs Prozent auf 16,80 Euro an Wert – gut möglich, dass es noch etwas tiefer geht. Am 14. August wird das Unternehmen den kompletten Zwischenbericht vorlegen. Bislang sah es so aus, als ob Licht am Ende des Tunnels erkennbar sei. Nun kann man nur hoffen, dass es sich nicht um die Scheinwerfer eines entgegenkommenden Schnellzugs handelt. Was sollten Anleger jetzt tun? Bei einer Gewinnwarnung sind Kaufempfehlungen immer eine schwierige Sache. In diesem Fall bleiben wir vorerst jedoch bei unserer positiven Einschätzung. Das Management und der Aufsichtsrat von SMT Scharf scheinen einen guten Job zu machen. Perspektivisch trauen wir der Aktie jedenfalls wieder deutlich höhere Kurse zu.

Foto: SMT Scharf AG...

© boersengefluester.de | Redaktion

Vergleichsweise gnädig zeigten sich die Börsianer in den vergangenen zwei Jahren mit SMT Scharf. Obwohl dem Hersteller von Transportsystemen für die Bergbauindustrie Umsatz und Gewinn komplett wegbrechen, sackte die Notiz des früheren SDAX-Unternehmens – gemessen am 2012er-Durchschnittskurs von knapp 23 Euro – im Tief nur auf 17 Euro. Dabei sehen die Zahlen heftig aus. Nachdem SMT Scharf 2012 aus Umsätzen von 76,6 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 12,9 Mio. Euro zog, rechnet die Gesellschaft aus Hamm in Westfalen für das laufende Jahr nur noch mit Erlösen von 45 Mio. Euro sowie einem Mini-EBIT von 1 Mio. Euro. Unterm Strich wird wohl gerade mal ein ausgeglichenes Ergebnis herauskommen. Dem steht eine Marktkapitalisierung von 77,5 Mio. Euro entgegen, was etwa dem Doppelten des Buchwerts entspricht.

Doch die Investoren sammeln zunehmend Vertrauen, dass sich SMT Scharf ab 2015 aus der Umklammerung befreien kann. Schließlich muss sich der Investitionsstau der Rohstoffgesellschaften auch mal wieder auflösen. Parallel hat das Management von SMT Scharf kräftig umgebaut und Kosten eingespart. Die Nebenwerteprofis von Shareholder Value Beteiligungen zeigen sich jedenfalls betont cool für die Aktie, die immerhin zu ihren fünf größten Portfoliopositionen zählt: „Wir erwarten, dass die Talsohle bald durchschritten sein wird.“ Das spiegelt sich im Aktienkurs von SMT Scharf, der ganz allmählich wieder einen gewissen Zug nach oben zeigt. Die Rechnung der Börsianer: Sollte SMT Scharf nach der Sanierung auch nur halbwegs an frühere Ergebnisniveaus anschließen können, käme der Titel schnell zurück in einen attraktiven KGV-Bereich von zehn bis zwölf. Die Bilanz des 2007 aus dem Stall der Beteiligungsgesellschaft Aurelius an die Börse entlassenen Unternehmens ist belastbar. Finanzverbindlichkeiten und Liquide Mittel halten sich beinahe die Waage. Die Eigenkapitalquote betrug zuletzt überdurchschnittliche 64 Prozent.

Die Halbjahreszahlen sind für den 14. August angesetzt. Positive Überraschungen sind hier wohl kaum zu erwarten. Auch sollten sich Anleger für 2014 gedanklich schon einmal mit einer Nullrunde bei der Dividende anfreunden – nachdem die Ausschüttung für 2013 bereits von 0,98 auf 0,25 Euro je Anteilschein gekappt wurde. Derzeit ist die Aktie jedoch eine Turnaroundstory und kein Dividendenplay. Mit Sicht auf zwölf bis 18 Monate könnte die Notiz in frühere Kursregionen um 25 Euro zurückstoßen. Das entspricht einem Potenzial von einem guten Drittel. Da kann man nicht meckern. Ein wenig Zittern wird man zwischenzeitlich aber wohl müssen bei diesem Hoffnungswert. Schließlich ist die Börse nicht immer gnädig.

...

© boersengefluester.de | Redaktion

Schön ist das nicht: Der Aktienkurs von SMT Scharf hat die psychologisch wichtige Marke von 20 Euro nach unten durchbrochen. Grund sind die noch einen Tick schwächer als erwartet ausgefallenen Zahlen für 2013 und der trübe Ausblick auf das laufende Jahr. Seit dem Anfang September 2013 angekündigten Rausschmiss aus dem SDAX hat die SMT-Aktie nun knapp 15 Prozent an Wert verloren. Das klingt zunächst einmal nicht sonderlich dramatisch. Ein Blick auf den Langfristchart offenbart jedoch den kursmäßigen Stillstand bei dem Highflyer früherer Jahre. Immerhin notiert der Anteilschein des Herstellers von Transportsystemen für den Einsatz im Bergbau ungefähr auf dem Niveau von Anfang 2011. Die Marktkapitalisierung beträgt knapp 80 Mio. Euro.

Dafür bekommen die Investoren im Prinzip aber eine Menge Gegenwert: Immerhin ist die Gesellschaft aus dem westfälischen Hamm in ihrer Nische globaler Marktführer. Rund ein Drittel der weltweit installierten Einschienenhängebahnen stammen von SMT Scharf. Doch die globale Konjunktur und die rückläufige Entwicklung vieler Rohstoffpreise spielen dem Unternehmen momentan nicht unbedingt in die Karten. „Die Bergwerke waren gezwungen, Investitionen zu verschieben oder ganz zu streichen“, sagt SMT-Vorstandschef Christian Dreyer. 2013 knickten die Erlöse daher von 76,6 auf 63,2 Mio. Euro ein. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel gar um fast 50 Prozent auf 6,6 Mio. Euro zurück. Das entspricht etwa dem Niveau von 2006. Zudem blicken die Investoren derzeit genau auf die regionale Umsatzverteilung. Und hier sticht – neben China – Russland mit einem Erlösanteil von 21 Prozent hervor.

Noch schwerer auf dem Aktienkurs lastet der maue Ausblick von Firmenlenker Dreyer: „Eine Aufhellung ist aus unserer Sicht kurzfristig nicht in Sicht. Daher rechnen wir für das laufende Geschäftsjahr mit einem weiteren Rückgang des Umsatzes und des EBIT in ähnlicher prozentualer Größenordnung wie 2013.“ Einen kleinen Lichtblick gibt es aber, denn unterm Strich dürfte 2014 dennoch ein leicht höheres Ergebnis stehen. Grund: Der Verkauf der englischen Tochter Dosco belastete das Vorjahresergebnis mit rund 2,3 Mio. Euro. Dieser Negativeffekt fällt nun weg. Per saldo rechnet boersengefluester.de daher für 2014 mit einem Ergebnis je Aktie von 0,80 Euro – nach 0,77 Euro für 2013. Unsicherheitsfaktor bleibt aber die Entwicklung der russischen Währung. Ähnlich wie der Bohrdienstleister CAT Oil leidet auch SMT Scharf unter dem schwachen Rubel.

Anleger, die sich die SMT-Aktie unter Dividendenaspekten ins Depot gelegt haben, werden früheren Ausschüttungen hinterher- trauern. Für 2013 faltet SMT die Dividende von 0,98 Euro auf 0,25 Euro je Aktie zusammen. Angesichts der momentanen Entwicklung ist für 2014 wohl kaum mit einer Rückkehr auf frühere Niveaus zischen 0,70 und 0,95 Euro zu rechnen. Aber das ist Zukunftsmusik – zunächst steht die 2013er-Dividende an. Die Hauptversammlung der früher einmal zum Portfolio der Beteiligungsfirma Aurelius gehörenden Gesellschaft findet am 7. Mai 2014 statt.

Abhaken sollten die Investoren SMT aber nicht. Auf mittlere Sicht rechnet Dreyer damit, „Umsatz und Ertrag deutlich steigern zu können“. Schließlich bewegt sich das Unternehmen grundsätzlich in einem Wachstumsmarkt und auf absehbare Zeit wird sich der Investitionsstau auflösen müssen. Im Schnitt der vergangenen acht Jahre kam SMT Scharf auf ein Ergebnis je Aktie von etwa 1,60 Euro, was einem KGV von gegenwärtig knapp 12 entspricht. Mit einer Rückkehr auf ungefähr dieses Ergebnisniveau rechnet boersengefluester.de allerdings erst für 2016. Ein Investment in dem Small Cap erfordert also einen längeren Zeithorizont. Dafür bekommen antizyklisch agierende Anleger schon jetzt eine ansprechende Bilanz. Finanzguthaben- und zinstragende Verbindlichkeiten halten sich in etwa die Waage. Die Eigenkapitalquote beträgt solide 64,5 Prozent.

Zurzeit wird das Papier etwa mit dem Doppelten des Buchwerts gehandelt. Fazit: Noch ist die ökonomische Talsohle nicht durchschritten. Grundsätzlich ist SMT Scharf jedoch gut aufgestellt. Sollten die Bergbaukonzerne wieder mehr investieren, wird SMT zu den Profiteuren zählen. Wer sich nicht an dem angeschlagenen Chartbild stört und genügend Zeit mitbringt, kann daher ein Investment wagen.

Foto: SMT Scharf AG...

© boersengefluester.de | Redaktion

Nochmal Glück gehabt: Trotz der dramatischen Kurstalfahrt von Ende Juli bleibt K+S im DAX enthalten. Das hat der Arbeitskreis Aktienindizes auf seiner Sitzung vom 4. September 2013 entschieden. Eine wirkliche Überraschung ist das Votum der Indexhüter angesichts des jüngsten Schlussspurts von K+S nicht mehr, aber dennoch dürfte sich bei dem Kali- und Salzproduzenten Erleichterung breit machen. Schließlich musste K+S-Vorstandschef Norbert Steiner seine Investoren noch im August auf einen möglichen DAX-Abschied vorbereiten. „Allein die Zugehörigkeit zu einem Index sagt nichts über die Qualität eines Unternehmens“, sagte er der Frankfurter Allgemeinen Sonntagszeitung trotzig. K+S war im September 2008 für den Reisekonzern TUI in den DAX aufgestiegen. Hoffnungen auf eine mögliche DAX-Nominierung hatte sich zwischenzeitlich insbesondere Metro machen dürfen. Nun bleibt es dabei: In den vergangenen zehn Jahren wurde der DAX nur auf zwölf Positionen geändert. Spezialitäten wie der Tausch Vereinsbank/Hypo Real Estate, die Lanxess-Abspaltung von Bayer im Jahr 2005 oder der Osram-Spin-off von Siemens sowie der Wechsel von den Volkswagen-Stämmen zu den VW-Vorzugsaktien sind hierbei unberücksichtigt.

Jede Menge Veränderungen – zum Teil auch überraschende – gab es hingegen in den Indizes unterhalb des DAX. Nahezu gesetzt war der Einzug von Osram in den MDAX, nachdem die Deutsche Börse AG das Unternehmen per 23. August einem klassischen Sektor – und damit nicht mehr dem Technologiesegment – zugeordnet hat. Zumindest eine kleine Überraschung ist dagegen die Aufnahme von Evonik Industries in den MDAX. Gemäß den zuletzt verfügbaren Daten hätte der Spezialchemiekonzern, trotz seiner Größe, eventuell auch eine Ehrenrunde im SDAX drehen müssen. Die Entscheidung der Börse ist in diesem Fall klar mit Blick nach vorn getroffen worden. Die eigentliche Überraschung ist jedoch die Aufnahme der RTL Group in den MDAX. Der Medienkonzern war Ende Juni zunächst in den SDAX aufgerückt. Zwar galt das Unternehmen schon damals als MDAX-Kandidat. Allerdings startete das Unternehmen erst Ende April seine Börsennotiz in Deutschland – zuvor wurde das Papier nur in Luxemburg gehandelt. Die Nominierung von RTL für den MDAX galt als eine Art Black Box, da die Wertung der Handelsumsätze kontrovers diskutiert wurde. Die Performance der Aktie ist bislang hingegen filmreif. Seit dem Start in Deutschland hat sich die Notiz von 55,50 auf zuletzt 74 Euro geschwungen. Das ist ein stattliches Plus von rund einem Drittel. Etliche Investoren warten seit Wochen auf einen Rücksetzer zum Einstig, der einfach nicht kommen mag. Dementsprechend hecheln sie den steigenden Kursen nun hinterher.

Platz machen im MDAX müssen BayWa, Puma und SGL Carbon. Während der Abschied des Münchner Mischkonzerns BayWa nach vier Jahren im Mid-Cap-Index sowie die Degradierung von Puma von den meisten Experten erwartet wurde, kommt die Herausnahme von SGL Carbon doch ein wenig überraschend. Eigentlich galt der Küchenspezialist Rational als potenzieller Abstiegskandidat. Angesichts eines optisch hohen Aktienkurses von über 225 Euro sollte sich das Unternehmen aus Landsberg am Lech aber wohl doch demnächst mit dem Thema Aktiensplit beschäftigen. Knackpunkt bei Rational ist stets der vergleichsweise schlechte Rang in der Börsenumsatzstatistik. Immerhin: Die Qualität des MDAX ist durch die jüngste Entscheidung der Indexhüter wohl eher gesteigert worden. Insbesondere SGL Carbon hat sich seit Ende 2011, damals kostete der Anteilschein des Herstellers von Karbon-Produkten noch rund 45 Euro, fast nur noch in Südrichtung bewegt. Zuletzt notierte die Aktie lediglich noch 23,40 Euro. Großaktionäre von SGL Carbon sind Susanne Klatten (26,87 Prozent), BMW (15,70 Prozent), Volkswagen (9,98 Prozent) und der Familienkonzern Voith (9,14 Prozent).

Sowohl Puma als auch SGL Carbon und BayWa werden ab dem 23. September im SDAX gelistet. Darüber hinaus hat die Börse den Immobilienkonzern Deutsche Annington sowie den Gabelstaplerhersteller Kion für den SDAX vorgesehen. Beide Unternehmen galten als relativ sichere Kandidaten für den Small-Cap-Index. Die Deutsche Annington hätte gemessen am kompletten Börsenwert von 4,2 Mrd. Euro sogar solides MDAX-Niveau. Allerdings befinden sich derzeit erst zehn Prozent der Anteilscheine im Streubesitz – und nur der wird von den Indexhütern für die entsprechenden Ranglisten berücksichtigt. Interessant wird künftig sein, wer von den beiden Gabelstaplerherstellern die Nase vorn haben wird. Mit Kion und Jungheinrich haben nun beide Anbieter einen Platz im SDAX. Die Bewertung der Aktien liegt dicht beieinander.

Aus dem Nebenwerte-Index ausscheiden müssen Praktiker, Highlight Communications, SKW Stahl, und SMT Scharf. Bei der insolventen Baumarktkette und SKW Stahl war der Rausschmiss relativ klar, der Unterhaltungskonzern Highlight galt ebenfalls als akut abstiegsgefährdet. Nachdem Constantin Medien bereits Ende 2012 für den Versicherer Talanx den SDAX verlassen musste, ist die miteinander verbandelte Mediengruppe damit nun komplett raus aus der heimischen Indexwelt. Zu rund 80 Prozent war auch die Degradierung von SMT Scharf vorhersehbar. Immerhin konnte sich der Hersteller von Transportsystemen für den Bergbau noch leise Hoffnungen machen, dass es eventuell auch den Stromversorger MVV Energie oder den Gebäudetechnikspezialisten Centrotec hätte treffen können. Bitter für das Unternehmen: SMT Scharf war erst vor einem Jahr für den Pressenhersteller Schuler in den SDAX aufgerückt.

Eine kleine Überraschung gibt es im TecDAX. Neben dem Netzwerkinfrastruktur-Anbieter Euromicron muss auch Süss Microtec den Index verlassen. Die meisten Experten hatten damit gerechnet, dass der Halbleiterzulieferer Süss noch einmal mit einem blauen Auge davon kommt. Erster Aufrücker ist erwartungsgemäß CompuGroup Medical. Darüber hinaus hat es aber auch der Bausoftware-Anbieter Nemetschek in das Techbarometer geschafft. Bei Nemetschek gab es zuletzt einen überraschenden Wechsel an der Vorstandsspitze. Zwar haben die Münchner mit Tobias Wagner kürzlich einen Nachfolger für die im Streit geschiedene Tanja Tamara Dreilich gefunden. Wagner ist aber nur eine Interimslösung. Im vierten Quartal will Nemetschek dann einen dauerhaften Kandidaten für die Führungsspitze präsentieren.

Unterm Strich hat der „große“ Indextermin im September damit für mehr Überraschungen gesorgt, als zu erwarten war. Die nächste Runde für die Überprüfung der Aktienindizes ist für den 4. Dezember 2013 angesetzt. Womöglich müssen sich die Indexhüter aber bereits vorher treffen. Das hängt ganz vom geplanten Zusammengehen der Deutsche Wohnen mit GSW Immobilien ab. Sofern der Streubesitz der Berliner GSW unter zehn Prozent sinken würde, müsste gemäß den Regularien ein anderes Unternehmen in den MDAX aufrücken – unabhängig vom normalen Sitzungstermin Anfang Dezember.

Weitere Berichte zum Thema:

Mit welchen Veränderungen haben die Indexexperten gerechnet? Klicken Sie HIER.

So funktioniert die DAX-Familie. Alle wichtigen Regeln und interessante Hintergrundinformationen erfahren Sie HIER....

Jede Menge Veränderungen – zum Teil auch überraschende – gab es hingegen in den Indizes unterhalb des DAX. Nahezu gesetzt war der Einzug von Osram in den MDAX, nachdem die Deutsche Börse AG das Unternehmen per 23. August einem klassischen Sektor – und damit nicht mehr dem Technologiesegment – zugeordnet hat. Zumindest eine kleine Überraschung ist dagegen die Aufnahme von Evonik Industries in den MDAX. Gemäß den zuletzt verfügbaren Daten hätte der Spezialchemiekonzern, trotz seiner Größe, eventuell auch eine Ehrenrunde im SDAX drehen müssen. Die Entscheidung der Börse ist in diesem Fall klar mit Blick nach vorn getroffen worden. Die eigentliche Überraschung ist jedoch die Aufnahme der RTL Group in den MDAX. Der Medienkonzern war Ende Juni zunächst in den SDAX aufgerückt. Zwar galt das Unternehmen schon damals als MDAX-Kandidat. Allerdings startete das Unternehmen erst Ende April seine Börsennotiz in Deutschland – zuvor wurde das Papier nur in Luxemburg gehandelt. Die Nominierung von RTL für den MDAX galt als eine Art Black Box, da die Wertung der Handelsumsätze kontrovers diskutiert wurde. Die Performance der Aktie ist bislang hingegen filmreif. Seit dem Start in Deutschland hat sich die Notiz von 55,50 auf zuletzt 74 Euro geschwungen. Das ist ein stattliches Plus von rund einem Drittel. Etliche Investoren warten seit Wochen auf einen Rücksetzer zum Einstig, der einfach nicht kommen mag. Dementsprechend hecheln sie den steigenden Kursen nun hinterher.

Platz machen im MDAX müssen BayWa, Puma und SGL Carbon. Während der Abschied des Münchner Mischkonzerns BayWa nach vier Jahren im Mid-Cap-Index sowie die Degradierung von Puma von den meisten Experten erwartet wurde, kommt die Herausnahme von SGL Carbon doch ein wenig überraschend. Eigentlich galt der Küchenspezialist Rational als potenzieller Abstiegskandidat. Angesichts eines optisch hohen Aktienkurses von über 225 Euro sollte sich das Unternehmen aus Landsberg am Lech aber wohl doch demnächst mit dem Thema Aktiensplit beschäftigen. Knackpunkt bei Rational ist stets der vergleichsweise schlechte Rang in der Börsenumsatzstatistik. Immerhin: Die Qualität des MDAX ist durch die jüngste Entscheidung der Indexhüter wohl eher gesteigert worden. Insbesondere SGL Carbon hat sich seit Ende 2011, damals kostete der Anteilschein des Herstellers von Karbon-Produkten noch rund 45 Euro, fast nur noch in Südrichtung bewegt. Zuletzt notierte die Aktie lediglich noch 23,40 Euro. Großaktionäre von SGL Carbon sind Susanne Klatten (26,87 Prozent), BMW (15,70 Prozent), Volkswagen (9,98 Prozent) und der Familienkonzern Voith (9,14 Prozent).

Sowohl Puma als auch SGL Carbon und BayWa werden ab dem 23. September im SDAX gelistet. Darüber hinaus hat die Börse den Immobilienkonzern Deutsche Annington sowie den Gabelstaplerhersteller Kion für den SDAX vorgesehen. Beide Unternehmen galten als relativ sichere Kandidaten für den Small-Cap-Index. Die Deutsche Annington hätte gemessen am kompletten Börsenwert von 4,2 Mrd. Euro sogar solides MDAX-Niveau. Allerdings befinden sich derzeit erst zehn Prozent der Anteilscheine im Streubesitz – und nur der wird von den Indexhütern für die entsprechenden Ranglisten berücksichtigt. Interessant wird künftig sein, wer von den beiden Gabelstaplerherstellern die Nase vorn haben wird. Mit Kion und Jungheinrich haben nun beide Anbieter einen Platz im SDAX. Die Bewertung der Aktien liegt dicht beieinander.

Aus dem Nebenwerte-Index ausscheiden müssen Praktiker, Highlight Communications, SKW Stahl, und SMT Scharf. Bei der insolventen Baumarktkette und SKW Stahl war der Rausschmiss relativ klar, der Unterhaltungskonzern Highlight galt ebenfalls als akut abstiegsgefährdet. Nachdem Constantin Medien bereits Ende 2012 für den Versicherer Talanx den SDAX verlassen musste, ist die miteinander verbandelte Mediengruppe damit nun komplett raus aus der heimischen Indexwelt. Zu rund 80 Prozent war auch die Degradierung von SMT Scharf vorhersehbar. Immerhin konnte sich der Hersteller von Transportsystemen für den Bergbau noch leise Hoffnungen machen, dass es eventuell auch den Stromversorger MVV Energie oder den Gebäudetechnikspezialisten Centrotec hätte treffen können. Bitter für das Unternehmen: SMT Scharf war erst vor einem Jahr für den Pressenhersteller Schuler in den SDAX aufgerückt.

Eine kleine Überraschung gibt es im TecDAX. Neben dem Netzwerkinfrastruktur-Anbieter Euromicron muss auch Süss Microtec den Index verlassen. Die meisten Experten hatten damit gerechnet, dass der Halbleiterzulieferer Süss noch einmal mit einem blauen Auge davon kommt. Erster Aufrücker ist erwartungsgemäß CompuGroup Medical. Darüber hinaus hat es aber auch der Bausoftware-Anbieter Nemetschek in das Techbarometer geschafft. Bei Nemetschek gab es zuletzt einen überraschenden Wechsel an der Vorstandsspitze. Zwar haben die Münchner mit Tobias Wagner kürzlich einen Nachfolger für die im Streit geschiedene Tanja Tamara Dreilich gefunden. Wagner ist aber nur eine Interimslösung. Im vierten Quartal will Nemetschek dann einen dauerhaften Kandidaten für die Führungsspitze präsentieren.

Unterm Strich hat der „große“ Indextermin im September damit für mehr Überraschungen gesorgt, als zu erwarten war. Die nächste Runde für die Überprüfung der Aktienindizes ist für den 4. Dezember 2013 angesetzt. Womöglich müssen sich die Indexhüter aber bereits vorher treffen. Das hängt ganz vom geplanten Zusammengehen der Deutsche Wohnen mit GSW Immobilien ab. Sofern der Streubesitz der Berliner GSW unter zehn Prozent sinken würde, müsste gemäß den Regularien ein anderes Unternehmen in den MDAX aufrücken – unabhängig vom normalen Sitzungstermin Anfang Dezember.

Weitere Berichte zum Thema:

Mit welchen Veränderungen haben die Indexexperten gerechnet? Klicken Sie HIER.

So funktioniert die DAX-Familie. Alle wichtigen Regeln und interessante Hintergrundinformationen erfahren Sie HIER....

K+S

Kurs: 13,90

RTL Group

Kurs: 31,05

SGL Carbon

Kurs: 4,11

Kion Group

Kurs: 40,09

SUSS MicroTec

Kurs: 87,90

© boersengefluester.de | Redaktion

Beinahe hätte der mittlerweile inhaftierte Uralkali-Chef Wladislaw Baumgertner nicht nur den Kali-Markt erschüttert, sondern auch einen DAX-Wechsel ausgelöst. Schließlich sorgten seine aggressiven Preisankündigungen Ende Juli für einen Kurseinbruch bei K+S von im Tief 40 Prozent. Binnen weniger Tage lösten sich mehr als 2 Mrd. Euro an Börsenwert in Luft auf – die Kapitalisierung von K+S schrumpfte auf 3,05 Mrd. Euro. Trotz eines hohen Streubesitzanteils von 90 Prozent schien der DAX-Platz von K+S damit zwischenzeitlich so gut wie verloren zu sein. Und mit der erst vor einem Jahr für Continental aus dem DAX entlassenen Metro sowie dem Chemiekalienhändler Brenntag standen zwei potenzielle Nachrücker bereits parat.

Wenn der Arbeitskreis Aktienindizes am 4. September zu seiner großen Sitzung zusammenkommt, scheint ein Wechsel im DAX nun aber kein Thema mehr zu sein. Dank der Kursstabilisierung in den vergangenen Tagen hat K+S den Kopf vermutlich noch einmal aus der Schlinge gezogen. Laut den aktuellen Berechnungen belegt K+S beim Börsenwert den Rang 40, bezogen auf den Orderumsatz kommt das zuletzt super rege gehandelte Unternehmen sogar auf Platz 15. Maßgeblich sind dabei die Durchschnittskurse der letzten 20 Börsentage im August. Seinen DAX-Platz verliert ein Unternehmen bei der regulären Überprüfung nur, wenn es in einem der beiden Kriterien einen Rang höher als 40 besitzt und der potenzielle Aufsteiger in beiden Kategorien mindestens Platz 35 einnimmt.

Auch wenn K+S noch einmal die Kurve gekriegt hat, Glück gebracht hat das Blue-Chip-Barometer dem Kali- und Salzproduzenten nicht. Als Anfang September 2008 die Beförderung vom MDAX in den DAX verkündet wurde, hatte die K+S-Aktie mit einem Kurs von 72 Euro ihren Mitte Juni 2008 erreichten Zenit von 91,78 Euro (intraday) bereits überschritten. Seit dem Tag der DAX-Aufnahme am 22. September 2008 hat die K+S-Aktie um 65 Prozent an Wert eingebüßt. Selbst unter Einbeziehung der zwischenzeitlich gezahlten Dividenden von insgesamt 6,30 Euro ergibt sich noch immer ein Minus von fast 54 Prozent. Der DAX hat in diesem Zeitraum um 32 Prozent zugelegt. Neben MLP und dem Pharmaunternehmen Altana zählt K+S damit zu den Musterbeispielen, wonach ein DAX-Aufstieg kursmäßig auch nach hinten losgehen kann. Komplett verstummt sind Spekulationen, wonach die Tage im DAX auch die Commerzbank gezählt sind. Kein Wunder: Seit Anfang Juli ist der Aktienkurs des Geldhauses um fast 50 Prozent in die Höhe geschossen.

Veränderungen – und zwar nicht zu knapp – wird es dafür in den anderen Indizes MDAX, SDAX und TecDAX geben. Als heißer Kandidat für den MDAX gilt Evonik Industries. Dabei hat das Spezialchemie-Unternehmen seit dem Börsenstart am 25. April 2013 bislang keine wirklich überzeugende Visitenkarte abgegeben. Die Eröffnungsnotiz von 33 Euro hat das Papier bislang nicht wieder gesehen. Bereits Anfang August mussten die Essener ihre Ziele für 2013 nach unten anpassen. Zurzeit belegt Evonik bei Kapitalisierung und Börsenumsatz die Ränge 20/42. Grund für die vergleichsweise niedrigen Order: Nur gut 14 Prozent der insgesamt 466 Millionen Evonik-Aktien befinden sich momentan im Streubesitz. Beinahe 68 Prozent hält die RAG Stiftung. Knapp 18 Prozent besitzt die Private Equity-Gesellschaft CVC. Bemerkenswert: Bezogen auf die komplette Aktienstückzahl kommt Evonik auf eine stattliche Kapitalisierung von 12,9 Mrd. Euro. Das entspricht ziemlich genau dem Börsenwert von RWE. Auch sonst liegen die beiden Firmen eng beieinander. Schließlich ist der Konzernsitz des Stromversorgers am Opernplatz in Essen keine 200 Meter von der Evonik-Zentrale entfernt. Für die Indexhüter gilt es bei Evonik nun Fingerspitzengefühl zu beweisen. Für einen „schnellen“ MDAX-Aufstieg müsste Evonik bei beiden Kriterien – Börsenwert und Umsatzrang – besser als Platz 40 liegen. Bezogen auf die Handelsaktivität reißt Evonik aber diese Messlatte. Demnach greifen die Regeln für eine „reguläre“ Indexaufnahme. Demnach muss ein MDAX-Kandidat bei beiden Anforderungen mindestens auf Platz 60 rangieren. Andererseits sollte es auch einen entsprechenden Abstiegskandidaten geben, der die 60/60-Regel verfehlt. Und hier könnte es eng werden. Gemessen an der tatsächlichen Größe würde Evonik aber wohl gut in den MDAX passen.

Eindeutiger ist die Lage bei Osram Licht. „Das Unternehmen wird auf jeden Fall in den MDAX aufsteigen“, sagt Silke Schlünsen, beim Frankfurter Bankhaus Close Brothers Seydler für den Bereich Designated Sponsoring verantwortlich. Die Anfang Juli von Siemens via Spin-off an die Börse entlassene Gesellschaft erreicht bei der Kapitalisierung Platz 12 und beim Börsenumsatz – gebräuchlich ist hier auch der Begriff Turnover – den Rang 10. Bezogen auf alle Anteilscheine bringt Osram derzeit knapp 3,2 Mrd. Euro auf die Waagschale und erreicht damit sehr ordentliches MDAX-Niveau. Seit dem Start auf dem Parkett hat sich das Papier prima entwickelt, daran ändert auch die leichte Korrektur der vergangenen Tage nichts. Angesichts der klaren Ausgangslage, gibt es allerdings auch keinen Überraschungseffekt. Dennoch: Boersengefluester.de geht davon aus, dass sich die Osram-Aktie in den kommenden Monaten überdurchschnittlich gut zum MDAX entwickeln sollte. Ursprünglich war Osram dem Technologiesektor zugeordnet und wäre damit in den TecDAX gewandert. Ende August hat sich die Börse aber anders entschieden und Osram einem klassischen Sektor zugeordnet – womit der Weg in den MDAX geebnet war. Dem Vernehmen nach hat Osram auf diese Eingruppierung gedrängt, da sich das Unternehmen im MDAX besser aufgehoben sah.

Stochern im Nebel, ist die Spekulation über die künftige Börsenheimat der RTL Group. Im Juni gelang dem ursprünglich nur in Luxemburg gehandelten Medienkonzern bereits die Aufnahme in den SDAX. Gemessen an der Kapitalisierung gilt das Unternehmen sogar als MDAX-Kandidat. Fraglich ist aber, wie die Deutsche Börse den Handelsumsatz bewertet. Normalerweise ziehen die Indexhüter die Aktivitäten auf Xetra und Frankfurt in ihre Berechnungen ein. Denkbar ist allerdings, dass es bei RTL hier Abweichungen gibt. Zunächst einmal werden die Anleger ihren Blick ohnehin auf die Auszahlung der Zwischendividende von 2,50 Euro pro Anteilschein richten. Am 2. September wird das Papier mit Dividendenabschlag gehandelt. Die Auszahlung ist für den 5. September vorgesehen. Für RTL stehen damit innerhalb weniger Tage wichtige Termine an. Der Titel hat sich seit der Einführung in Deutschland super entwickelt. Die Analysten trauen dem Wert im Schnitt aber noch gut zehn Prozent Potenzial zu.

Wo es Aufsteiger gibt, müssen auch Werte weichen. Im MDAX gelten BayWa (60/60), Rational (48/57) und Puma (56/48) als akut gefährdet. Der Großküchenspezialist Rational musste zuletzt eine Gewinnwarnung für 2013 herausgeben. Von dem Schock hat sich der Kurs aber überraschend gut erholt, denn eigentlich waren in der stattlichen Bewertung der Rational-Aktie keine Enttäuschungen vorgesehen. Die Puma-Aktie hängt bereits seit vier Jahren in einem Seitwärtstrend fest – angesichts der Querelen auf Vorstandsebene und den schlechten Zahlen ist das aber kein Wunder. Mehr als 75 Prozent der Puma-Aktien sind dem Luxuskonzern Kering (Gucci, Brioni, Saint Laurent, Stella McCartney) zuzurechnen. Besser bekannt sind die Franzosen vermutlich noch unter ihrem alten Namen PPR. Die schlechtesten Karten hat aber klar der Mischkonzern BayWa. Für die Münchner dürfte es nach genau vier Jahren MDAX nun „Servus“ heißen. Sollte der Arbeitskreis Aktienindizes mit Evonik und Osram Licht zwei Unternehmen in den MDAX befördern, müssten also – neben BayWa – entweder Rational oder Puma noch weichen. „Da das Kriterium der Börsenkapitalisierung in der Regel stärker gewichtet wird, müsste es Puma treffen“, sagt Index-Expertin Schlünsen. Unter diesem Blickwinkel könnte der Kelch an Rational also noch einmal vorbeigehen. Die interessantere Aktie ist Rational, verglichen mit Puma, allemal.