Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#565970

© boersengefluester.de | Redaktion

Viel mehr geht nicht. 99,99 Prozent des anwesenden Kapitals von Eckert & Ziegler Strahlen- und Medizintechnik stimmten auf der Hauptversammlung am 10. Juni 2020 für die Umsetzung von Tagesordnungspunkt 6: Beschlussfassung über die Erhöhung des Grundkapitals aus Gesellschaftsmitteln. Demnach will der Medizintechnikkonzern Gratisaktien im Verhältnis 1:3 ausgeben. Ziel der Aktion ist es, den mit 153 Euro optisch recht hohen Aktienkurs wieder „leichter“ zu machen, um den SDAX-Wert für Investoren so attraktiver aussehen zu lassen. Letztlich handelt es sich zwar nur um einen Griff in die Psychokiste, durch den niemand reicher wird. An der Börse hat sich das Prozedere aber bewährt und häufig für steigende Kurse gesorgt. Nach dem Motto: Lieber ein Portemonnaie mit fünf 20-Euro-Scheinen in der Tasche, als eine Geldbörse mit nur einer 100-Euro-Note.

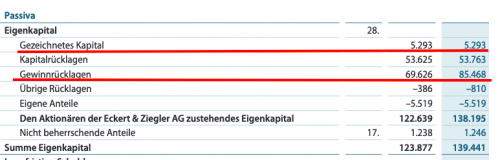

Aber wie funktioniert die Maßnahme eigentlich genau und was sind die Effekte für Privatanleger? Boersengefluester.de erklärt den Ablauf aus Bilanzsicht. Keine Sorge, ein BWL-Studium ist für das Verständnis nicht nötig. Zunächst einmal ist bereits der Begriff Gratisaktien nicht ganz korrekt, denn es gibt eben nichts umsonst. Der Bestand wird nur anders verteilt, daher ist auch die Bezeichnung Kapitalerhöhung aus Gesellschaftsmitteln formal richtig. Nun: Bislang gibt es 5.292.983 Aktien von Eckert & Ziegler – eine Zahl, die sich so auch im Gezeichneten Kapital der Berliner widerspiegelt.

[caption id="attachment_126055" align="alignnone" width="500"] Quelle: Eckert & Ziegler Geschäftsbericht 2019, Seite 73[/caption]

Um die Grundlage für die für die 1:3-Maßnahme insgesamt 15.878.949 neuen Aktien zu schaffen, muss das Gezeichnete Kapital um exakt diesen Betrag aufgefüllt werden. Die Quelle hierfür sind die Gewinnrücklagen, die sich aus den aufgelaufenen Überschüssen des Unternehmens speisen. Zum Jahresende 2019 waren diese Gewinnrücklagen bei Eckert & Ziegler mit 85,468 Mio. Euro dotiert. Mit der Umsetzung „Gratisaktien-Aktion“ werden also 15,878 Mio. Euro von der Gewinnrücklage in das Gezeichnete Kapital umgebucht, so dass sich dieses auf 21.171.932 Euro erhöht. Parallel dazu vermindern sich die Gewinnrücklagen um eben diesen Betrag. An der Höhe des gesamten Eigenkapitals ändert sich durch diese Umstellung freilich nichts. Auch der Nominalwert der Aktien bleibt gleich, so dass die Maßnahme von Eckert & Ziegler streng genommen auch nicht als Aktiensplit zu bezeichnen ist. In der Praxis verschwimmen die Begriffe freilich, da sich die Effekte aus Anlegersicht am Ende nicht wirklich unterscheiden.

Quelle: Eckert & Ziegler Geschäftsbericht 2019, Seite 73[/caption]

Um die Grundlage für die für die 1:3-Maßnahme insgesamt 15.878.949 neuen Aktien zu schaffen, muss das Gezeichnete Kapital um exakt diesen Betrag aufgefüllt werden. Die Quelle hierfür sind die Gewinnrücklagen, die sich aus den aufgelaufenen Überschüssen des Unternehmens speisen. Zum Jahresende 2019 waren diese Gewinnrücklagen bei Eckert & Ziegler mit 85,468 Mio. Euro dotiert. Mit der Umsetzung „Gratisaktien-Aktion“ werden also 15,878 Mio. Euro von der Gewinnrücklage in das Gezeichnete Kapital umgebucht, so dass sich dieses auf 21.171.932 Euro erhöht. Parallel dazu vermindern sich die Gewinnrücklagen um eben diesen Betrag. An der Höhe des gesamten Eigenkapitals ändert sich durch diese Umstellung freilich nichts. Auch der Nominalwert der Aktien bleibt gleich, so dass die Maßnahme von Eckert & Ziegler streng genommen auch nicht als Aktiensplit zu bezeichnen ist. In der Praxis verschwimmen die Begriffe freilich, da sich die Effekte aus Anlegersicht am Ende nicht wirklich unterscheiden.

Konkret: Ein Anleger, der derzeit bspw. 90 Aktien von Eckert & Ziegler im Depot hat, bekommt für jede bestehende Aktie drei zusätzliche Anteilscheine eingebucht – insgesamt also 270 Anteilscheine, so dass sich sein Gesamtbestand auf 360 Stück erhöht. Da sich an der wirtschaftlichen Situation nichts ändert, erfolgt die Korrektur über den Aktienkurs. Rein rechnerisch müsste sich dieser von derzeit 153 Euro auf 38,25 Euro vierteln, so dass die Gesamtposition weiterhin einen Wert von 13.770 Euro hat. Und genau setzt der Psychotrick an: Womöglich werfen nun auch Anleger, denen die Aktie bei 150 Euro zu teuer war, einen Blick auf das Papier und heizen so die Nachfrage und damit auch den Aktienkurs an. Um es an dieser Stelle noch einmal klar zu sagen: Von der Maßnahme bleiben sämtliche Kennzahlen wie KGV, Buchwert oder Dividendenrendite unberührt, da sich entsprechend auch das Ergebnis oder die Ausschüttung je Aktie viertelt. Als Privatanleger brauchen Sie übrigens nichts zu tun, die Umstellung innerhalb des Depots wird von Ihrem Broker erledigt. Die Umstellung der Aktiennotiz erfolgt am 31. Juli 2020. Und noch ein Tipp: Eine Aufstellung mit den wichtigsten Splits finden Sie auf boersengefluester.de HIER.

Konkret: Ein Anleger, der derzeit bspw. 90 Aktien von Eckert & Ziegler im Depot hat, bekommt für jede bestehende Aktie drei zusätzliche Anteilscheine eingebucht – insgesamt also 270 Anteilscheine, so dass sich sein Gesamtbestand auf 360 Stück erhöht. Da sich an der wirtschaftlichen Situation nichts ändert, erfolgt die Korrektur über den Aktienkurs. Rein rechnerisch müsste sich dieser von derzeit 153 Euro auf 38,25 Euro vierteln, so dass die Gesamtposition weiterhin einen Wert von 13.770 Euro hat. Und genau setzt der Psychotrick an: Womöglich werfen nun auch Anleger, denen die Aktie bei 150 Euro zu teuer war, einen Blick auf das Papier und heizen so die Nachfrage und damit auch den Aktienkurs an. Um es an dieser Stelle noch einmal klar zu sagen: Von der Maßnahme bleiben sämtliche Kennzahlen wie KGV, Buchwert oder Dividendenrendite unberührt, da sich entsprechend auch das Ergebnis oder die Ausschüttung je Aktie viertelt. Als Privatanleger brauchen Sie übrigens nichts zu tun, die Umstellung innerhalb des Depots wird von Ihrem Broker erledigt. Die Umstellung der Aktiennotiz erfolgt am 31. Juli 2020. Und noch ein Tipp: Eine Aufstellung mit den wichtigsten Splits finden Sie auf boersengefluester.de HIER.

Quelle: Eckert & Ziegler Geschäftsbericht 2019, Seite 73[/caption]

Um die Grundlage für die für die 1:3-Maßnahme insgesamt 15.878.949 neuen Aktien zu schaffen, muss das Gezeichnete Kapital um exakt diesen Betrag aufgefüllt werden. Die Quelle hierfür sind die Gewinnrücklagen, die sich aus den aufgelaufenen Überschüssen des Unternehmens speisen. Zum Jahresende 2019 waren diese Gewinnrücklagen bei Eckert & Ziegler mit 85,468 Mio. Euro dotiert. Mit der Umsetzung „Gratisaktien-Aktion“ werden also 15,878 Mio. Euro von der Gewinnrücklage in das Gezeichnete Kapital umgebucht, so dass sich dieses auf 21.171.932 Euro erhöht. Parallel dazu vermindern sich die Gewinnrücklagen um eben diesen Betrag. An der Höhe des gesamten Eigenkapitals ändert sich durch diese Umstellung freilich nichts. Auch der Nominalwert der Aktien bleibt gleich, so dass die Maßnahme von Eckert & Ziegler streng genommen auch nicht als Aktiensplit zu bezeichnen ist. In der Praxis verschwimmen die Begriffe freilich, da sich die Effekte aus Anlegersicht am Ende nicht wirklich unterscheiden.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

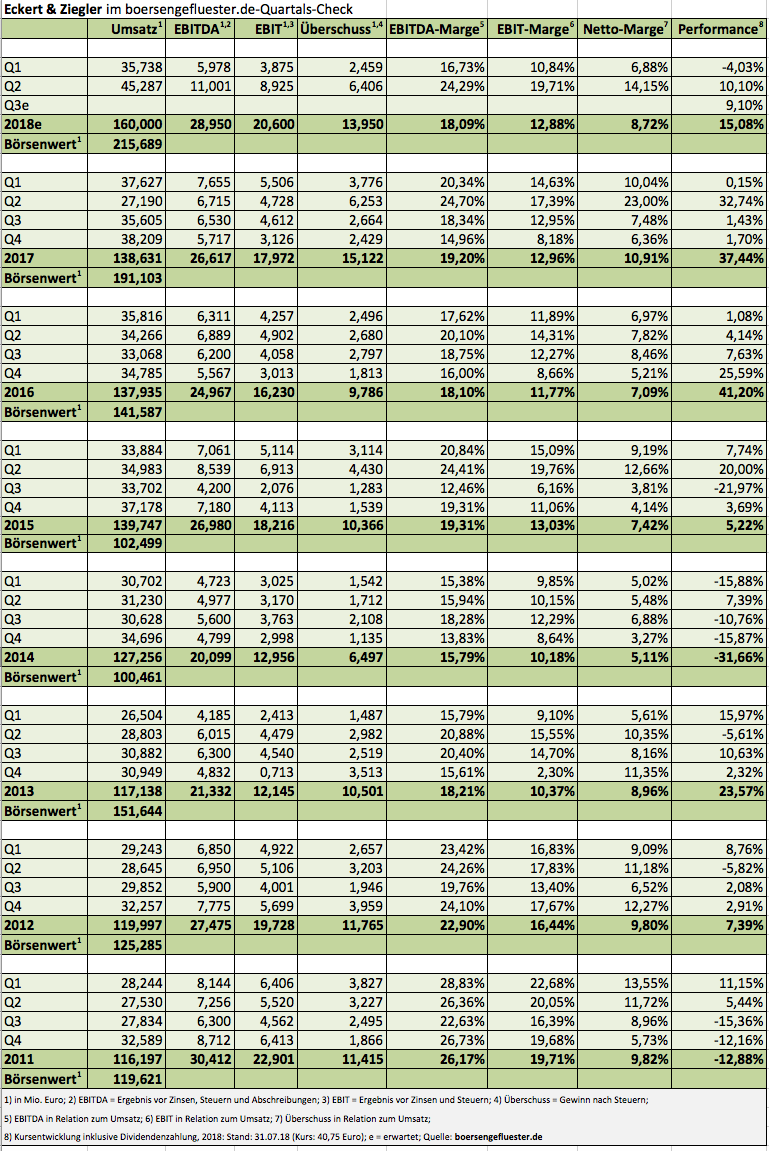

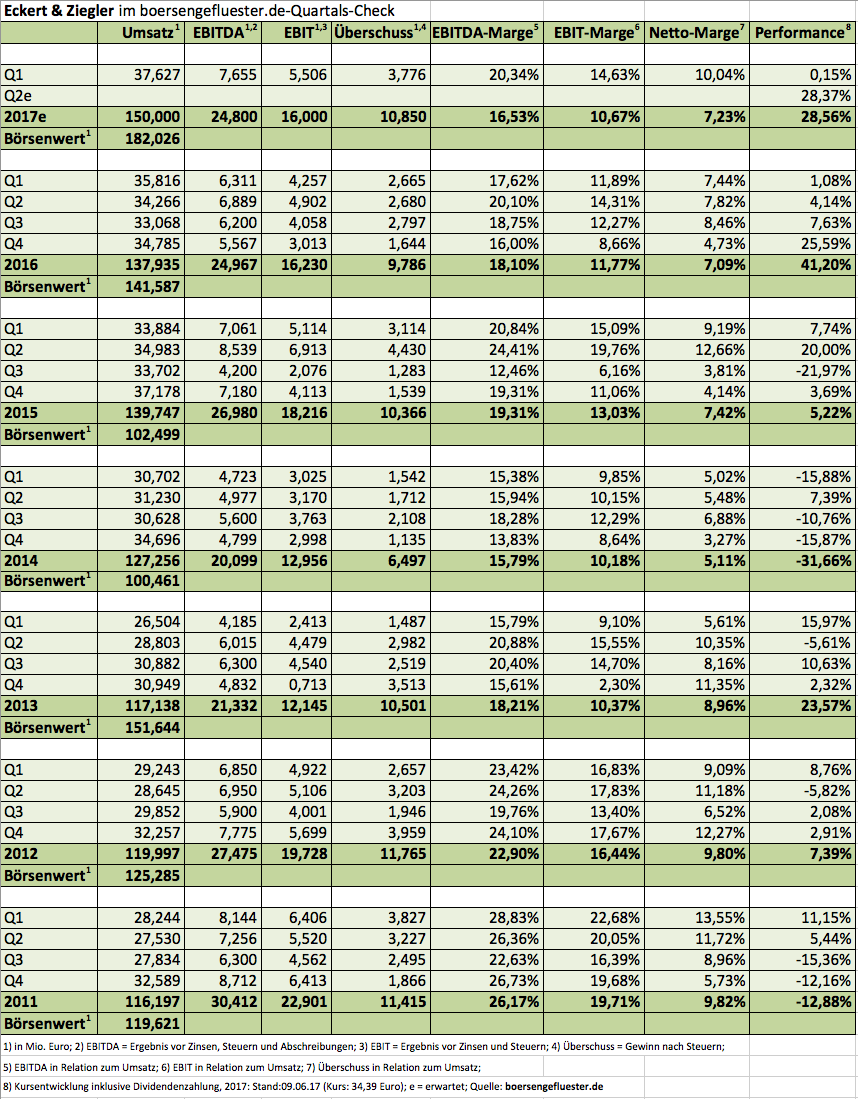

Sieht ganz so aus, als könnte es beim dritten Mal klappen: Gemeint ist ein signifikantes Überschreiten der Marke von 40 Euro beim Aktienkurs von Eckert & Ziegler, wodurch dann womöglich neue Schubkraft entstehen könnte. Immerhin bewegt sich die Notiz des Anbieters von radioaktiven Komponenten für den medizinischen und messtechnischen Einsatz dann in charttechnischen Regionen, die zuletzt im Jahr 2001 – damals beim Platzen der New Economy-Blase – erreicht wurden und viel Potenzial nach oben freischaufeln. Freilich befand sich der Anteilschein damals mitten im Sturzflug, nachdem die Aktie (Symbol: EUZ) am 1. März 2000 die Rekordmarke von 139 Euro aufstellte. Von solchen Übertreibungen ist Eckert & Ziegler jedoch meilenweit entfernt, zumal auch die fundamentalen Rahmendaten eine ganz andere Sprache sprechen. Den im ersten Halbjahr 2018 erzielten Überschuss von 8,52 Mio. Euro bezeichnet die Gesellschaft als „hervorragendes Ergebnis“.

Zwar kamen die Berliner im ersten Halbjahr 2017 mit 9,68 Mio. Euro auf einen noch höheren Gewinn, allerdings maßgeblich beeinflusst durch den Verkauf der Zyklotronsparte an Alliance Medical und den Anteilen an dem dänischen Unternehmen Curasight. Insgesamt steigerte Eckert & Ziegler in den ersten sechs Monaten 2018 (auf Basis fortgeführter Geschäfte) den Umsatz um 25 Prozent auf 81,03 Mio. Euro. Der stattliche Erlössprung hängt zwar zum Teil an den Effekten aus der im Mai 2017 erworbenen Gamma-Service. Ein überaus positives Signal ist jedoch, dass auch die Geschäfte mit Firmen aus dem Explorationsbereich deutlich an Schwung gewonnen hat. Insgesamt schoss das Betriebsergebnis des Segments Isotope Products um annähernd 56 Prozent auf 8,35 Mio. Euro in die Höhe. Da gleichzeitig auch das Ergebnis vor Zinsen und Steuern (EBIT) im Segment Radiopharma um 35 Prozent auf 5,27 Mio. Euro an Höhe gewann, blieb auf Konzernebene nach sechs Monaten 2018 ein überraschend deutliches EBIT von 12,8 Mio. Euro stehen. Das vergleichsweise müde Auftaktviertel mit einem EBIT von weniger als 4 Mio. Euro ist jedenfalls mehr als ausgeglichen.

Und nachdem CEO Andreas Eckert bereits vor wenigen Tagen die Prognose für den Gewinn je Aktie von 2,20 auf 2,50 Euro – entsprechend einem auf die Anteilseigner entfallenden Gewinn von gut 13 Mio. Euro – erhöht hat, setzt er mit der Vorlage des Halbjahresberichts auch das Umsatzziel für 2018 um 5 Mio. auf etwa 160 Mio. Euro herauf. Zum Vergleich: Die Marktkapitalisierung der im streng regulierten Prime Standard gelisteten Gesellschaft beträgt beim aktuellen Aktienkurs von 40,75 Euro knapp 216 Mio. Euro. Bereinigt um die nach dem jüngsten Rückkaufprogramm auf 254.818 gestiegenen eigenen Aktien, ergibt sich gar „nur“ ein Börsenwert von 205,3 Mio. Euro. Mit Blick auf den für das laufende Jahr zu erwartenden Gewinn ist das noch immer eine eher moderaten Relation und spricht dafür, dass der Aktienkurs von Eckert & Ziegler – einem unsere Dauerfavoriten aus dem Spezialwertbereich – die 40-Euro-Hürde nun tatsächlich nachhaltig hinter sich lässt.

Nicht mehr ganz so interessant ist der Titel indes unter Dividendengesichtspunkten, auch wenn die für 2018 zu erwartende Rendite noch immer bei rund zwei Prozent liegt. Zum Vergleich: Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für den frisch gekürten Bayer-Zulieferer im Bereich Radioimmuntherapie für die Krebsbehandlung beträgt etwas mehr als 2,5 Prozent. Aber bis zu nächsten Hauptversammlung ist es ja noch eine Weile hin.

Foto: Pixabay

...

Foto: Pixabay

...

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Ganz ohne einen Schuss Selbstironie kommen Präsentationen von Andreas Eckert, dem Vorstandsvorsitzenden von Eckert & Ziegler, eigentlich nie aus. Meist starten seine Vorträge auf Kapitalmarktkonferenzen mit Sätzen wie: „Da bin ich mal wieder.“ Wenige Sekunden später folgt dann regelmäßig schon eine Analogie zu prähistorischen Tieren aus der Saurierwelt. Immerhin führte Eckert, selbst erst Jahrgang 1960, den Hersteller von radioaktiven Komponenten für den medizinischen und messtechnischen Einsatz, bereits im Mai 1999 als Vorstand an den Neuen Markt – damals gemeinsam mit dem Physiker Andreas Ziegler. Gegründet hatten „Eckert & Ziegler“ das Unternehmen sieben Jahre zuvor aus der Konkursmasse eines DDR-Instituts. Und so wundert es nicht, dass die Berliner auch in ihrem Konzernabschluss für 2017 immer wieder feine Formulierungen einfließen lassen. So heißt es etwa: „Die Isotopenbranche gehört nicht zu den Industrien, in denen über Nacht Einhörner entstehen. Selbst im dynamischsten Segment, der Radiopharmazie, vergehen von der Entdeckung bis zum zugelassenen Medikament in der Regel mindestens 15 Jahre.“ Damit ist im Prinzip schon sehr viel gesagt über das Unternehmen. Die langfristigen Umsatz- und Ergebniskurven verlaufen – von zwischenzeitlichen Ausreißern einmal abgesehen – eher unspektakulär.

Foto: Eckert & Ziegler AG (Verpacken von Nickel-63 Strahlenquellen)...

Foto: Eckert & Ziegler AG (Verpacken von Nickel-63 Strahlenquellen)...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

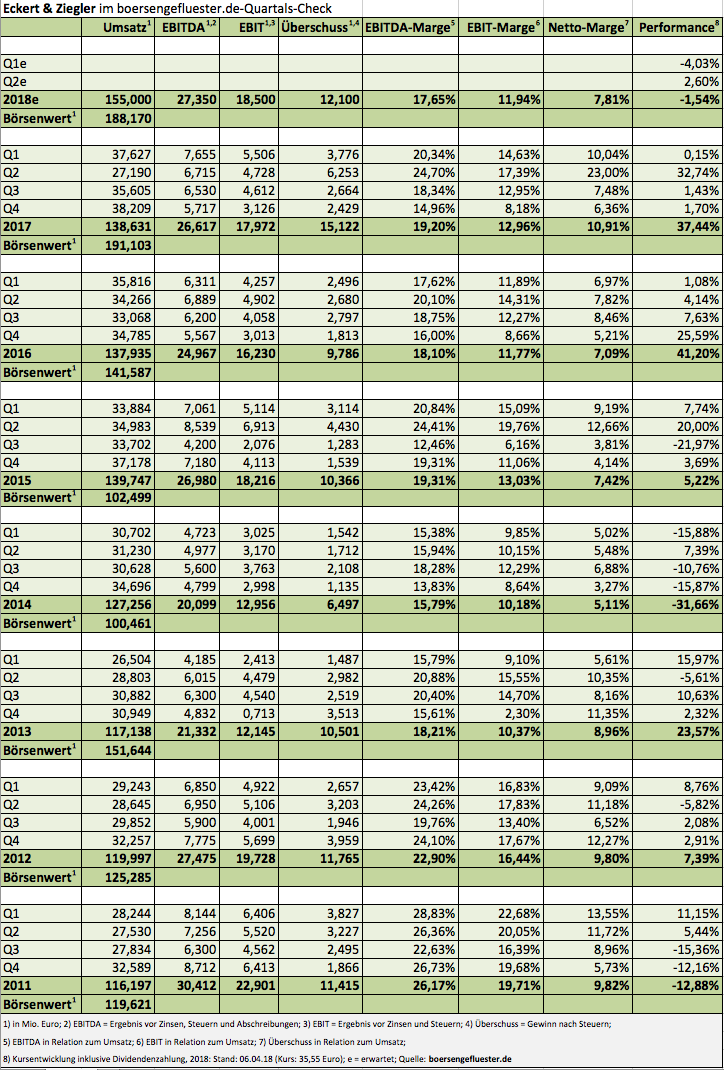

Aber das muss nicht verkehrt sein, so lange die grundsätzliche Tendenz eher nach oben gerichtet ist. Hinzu kommt, dass Eckert & Ziegler über eine grundsolide Bilanz verfügt und einer der verlässlichsten Dividendenzahler auf dem heimischen Kurszettel ist. Zur Hauptversammlung am 20. Mai 2018 steht eine um 0,14 auf 0,80 Euro je Aktie erhöhte Dividende auf der Agenda. Beim gegenwärtigen Kurs von 35,55 Euro steht das für eine Rendite von 2,25 Prozent, was – isoliert gesehen – allerdings kein zwingender Kaufgrund für die Aktie mehr ist. Den Charme des Papiers macht vielmehr die Kombination aller wichtigen fundamentalen Kennzahlen aus: So steht dem für 2018 in Aussicht gestellten Umsatz von rund 150 Mio. Euro ein Börsenwert von gerade einmal 188 Mio. Euro gegenüber. Und unter Berücksichtigung des Netto-Finanzguthabens von 44 Mio. Euro (inklusive Pensionsrückstellungen) wird die Gesellschaft nur mit dem Faktor 5,25 auf das von boersengefluester.de für 2018 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt – eine mittlerweile ziemlich selten gewordene Relation.

Insgesamt bleibt der im Prime Standard gelistete Titel für uns eine attraktive Anlage. Charttechnisch befindet sich das Papier seit vielen Monaten allerdings „nur“ im Seitwärtstrend. Zwischenzeitliche Ausbruchsversuche über die Marke von 40 Euro haben sich bislang als nicht nachhaltig erwiesen. Anleger, die versuchen wollen, mittels Timing dem Markt ein Schnippchen zu schlagen, warten mit einem Einstieg bei Eckert & Ziegler also vermutlich ab, bis sich ein neuer Aufwärtstrend abzeichnet. Rein fundamental stehen die Ampeln schon jetzt auf Grün. Die Analysten von Hauck & Aufhäuser haben das Kursziel zu Jahresbeginn bei stattlichen 48 Euro angesetzt. Damit hätte der Titel ein Potenzial von deutlich mehr als einem Drittel. Ein wenig Zeit sollten Anleger bei Eckert & Ziegler jedoch mitbringen, auch wenn es nicht gleich 15 Jahre und mehr sein müssen.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Foto: Eckert & Ziegler AG (Verpacken von Nickel-63 Strahlenquellen)...

© boersengefluester.de | Redaktion

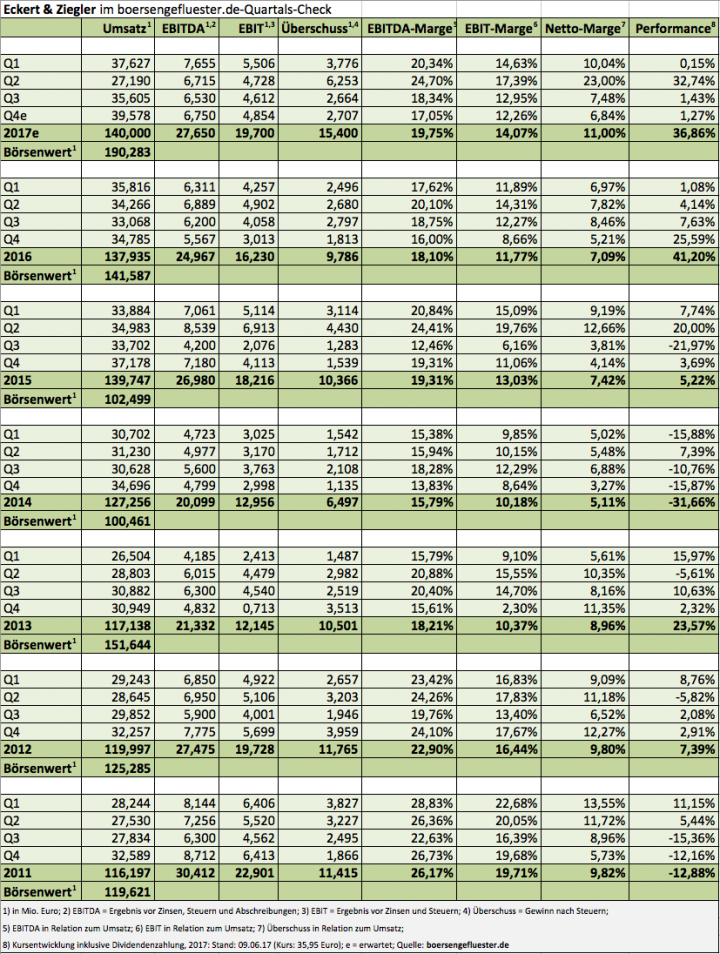

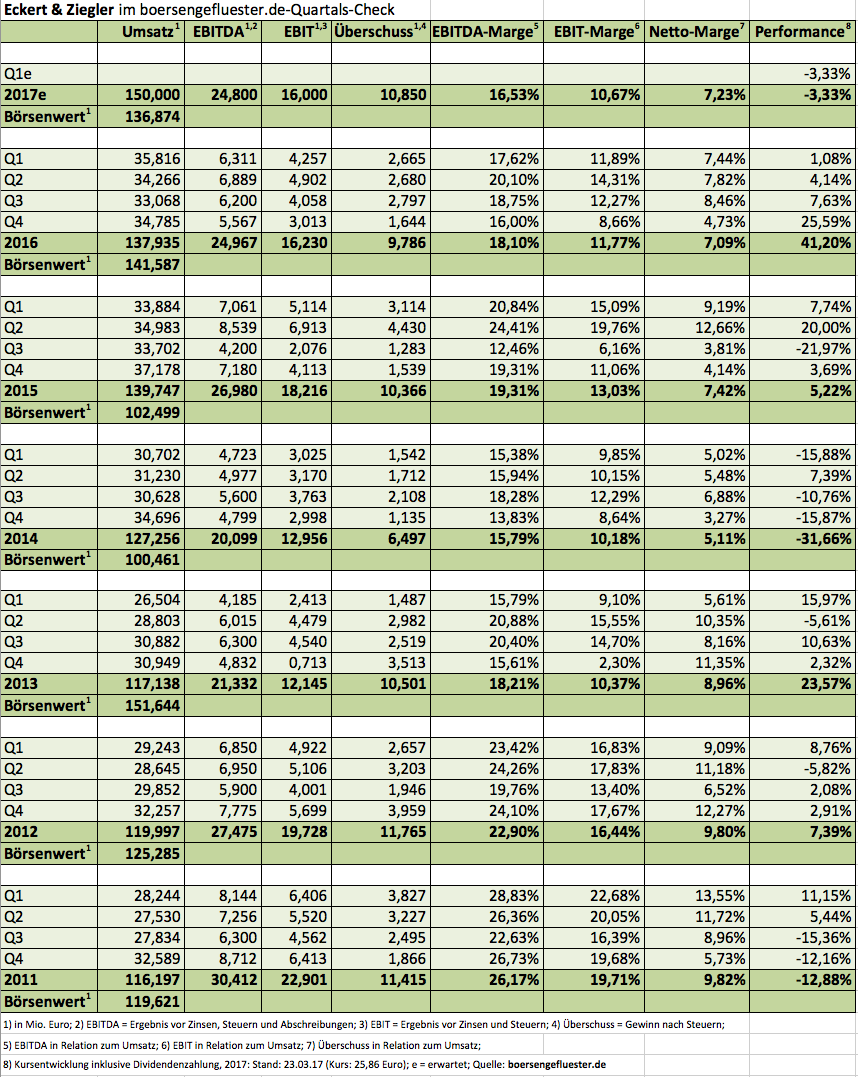

Im Prinzip hätten die Aktionäre von Eckert & Ziegler bereits Ende Juni die Bücher schließen können. Nach der super Performance im zweiten Quartal 2017 ist nämlich nicht mehr viel gekommen in Sachen Kursentwicklung. Dabei hat das auf radioaktive Stoffe für medizinische und industrielle Anwendungen fokussierte Unternehmen in den vergangenen Monaten operativ keinen Deut nachgelassen. Das zeigen die jetzt vorgelegten Neun-Monats-Zahlen: So kommt Eckert & Ziegler bei einem Erlösplus von gut zwölf Prozent auf 100,42 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 14,85 Mio. Euro – nach 13,42 Mio. Euro in der entsprechenden Vorjahresperiode. Der Konzerngewinn zog von 7,65 auf 12,69 Mio. Euro an. Bezogen auf die fortgeführten Geschäftsbereiche klatterte der Überschuss um 18 Prozent auf 9,53 Mio. Euro. Diese Daten liegen einen Tick über den Erwartungen von boersengefluester.de.

„Durch den Zukauf der Gamma-Service Gruppe und die weiterhin guten Umsätze des Segmentes Radiopharma konnte der Umsatzrückgang durch den Verkauf der Zyklotronsparte mehr als kompensiert werden“, heißt es offiziell. Zudem wirkte sich der – abgesehen vom Segment Isotope Products (Strahlenquellen sowie Messtechnikkomponenten) – günstige Produktmix positiv auf die Ertragslage aus. Insgesamt bleibt CEO Andres Eckert bei der Einschätzung, wonach für das Gesamtjahr 2017 mit einem Ergebnis je Aktie von rund 2,80 Euro – entsprechend einem Überschuss nach Anteilen Dritter – von fast 15 Mio. Euro zu rechnen ist. Dieses Niveau wird sich im kommenden Jahr freilich kaum halten lassen, da allein rund 0,60 Euro je Aktie aus Sondereinflüssen stammen. Im Wesentlichen handelt es sich um die Effekte aus der Veräußerung der Zyklotronsparte für 12,2 Mio. Euro an die britische Alliance Medical.

Bemerkenswert sind die Bilanzrelationen von Eckert & Ziegler: Die knapp 12 Mio. Euro Pensionsrückstellungen einmal ausgeklammert, verfügen die Berliner über eine Netto-Liquidität von etwas mehr als 50 Mio. Euro – bei einer Marktkapitalisierung von zurzeit 190 Mio. Euro. Vor diesem Hintergrund ist es durchaus möglich, dass Eckert & Ziegler zur nächsten Hauptversammlung am 30. Mai 2018 erneut 0,66 Euro je Aktie als Dividende ausschüttet – den letztjährigen Bonus von 0,06 Euro zum 25jährigen-Firmenjubiläum also in eine reguläre Dividende wandelt. Möglicherweise wird Andreas Eckert dazu schon etwas bei seiner Präsentation am 29. November 2017 auf Eigenkapitalforum verraten. Per saldo gehört Eckert & Ziegler zur vergleichsweise kleinen Gruppe von Small Caps auf dem heimischen Kurszettel, bei denen Aktienkurs und Fundamentaldaten noch in einem gesunden Verhältnis zueinander stehen. Boersengefluester.de bleibt daher bei der Einschätzung „Kaufen“ – vielleicht startet der im Prime Standard gelistete Titel ja doch noch zu einem Schlussspurt. Die Analysten von Hauck & Aufhäuser siedelten den fairen Wert der Aktie zuletzt bei 43 Euro an.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

Auf der DVFA-Frühjahrskonferenz lief Andreas Eckert mal wieder zu Höchstform auf. Dabei hatte der CEO von Eckert & Ziegler am Anfang seiner etwas verspätet begonnenen Präsentation noch gar nicht seine – wie er es nennt – „Betriebstemperatur“ erreicht. Keine zwei Minuten später wirbelte Eckert dann aber wieder wie ein Weltmeister durch Segmente, Sparten und Produkte. „Der rote Faden – alles hat irgendwie mit radioaktiven Stoffen zu tun“, erklärt der Manager. Regelmäßige Leser von boersengefluester.de kennen die Story des Medizintechnikunternehmens vermutlich nur zu gut. Eine ganz neue Erfahrung ist jedoch, dass der Aktienkurs von Eckert & Ziegler Anfang Mai scheinbar den Fahrstuhl genommen hat und von 25 auf mehr als 34 Euro in die Höhe geschossen ist. Dabei hörte sich vor den Investoren in Frankfurt noch alles halbwegs normal an. „Wir wollen im laufenden Jahr von 138 auf schockierende 146 Mio. Euro Umsatz kommen“, ließ Eckert in seiner typischen Art durchblicken.

Eher unterschwellig erwähnte der Manager positive Signale aus Amerika, wo die Gesundheitsbehörde FDA vor rund einem Jahr grünes Licht für das Markierungskit NETSPOT zur Tumordiagnose gegeben hat. Das ist insofern wichtig, weil Eckert & Ziegler (EZAG) den für den Markierungsprozess gegenwärtig einzig zugelassenen Gallium 68-Generator, GalliaPharm, im Programm hat. Kein Wunder, dass die Berliner in die Ausweitung der Kapazitäten für die Herstellung des Generators investiert haben. Und da Eckert & Ziegler „immer auf Akquisitionstour ist“, hat die Gesellschaft darüber hinaus vier Strahlentechnikunternehmen – mit einem Umsatz von insgesamt rund 20 Mio. Euro – von der Gamma-Service-Gruppe aus Leipzig übernommen. Kostenpunkt: Etwa 8 Mio. Euro. Eine Kapitalerhöhung oder andere Maßnahmen muss EZAG dafür nicht in Angriff nehmen, die Netto-Liquidität türmt sich nach dem Verkauf der Zyklotronsparte auf fast 40 Mio. Euro. So viel positiver Newsflow – in Kombination mit einer noch immer geerdeten Bewertung – zieht offenbar auch neue Investorengruppen an. So meldete die Luxemburger Fondsgesellschaft Axxion kürzlich einen Bestand von 3,1 Prozent.

Die Analysten von Hauck & Aufhäuser sind zurzeit mit einem Kursziel von 37 Euro für die Aktie von Eckert & Ziegler unterwegs, die DZ Bank hat einen fairen Wert von 34 Euro je Anteilschein errechnet. So gesehen scheint das weitere Potenzial zwar relativ limitiert. Boersengefluester.de bleibt dennoch bei der Einschätzung „Kaufen“. Momentan läuft es einfach gut bei Eckert & Ziegler. Da wäre es ein Fehler, die Aktie aus der Hand zu geben. Nur auf die nächste Dividende müssen Neueinsteiger noch eine ganze Weile zu warten. Die jüngste Hauptversammlung fand bereits am 31. Mai 2017 statt – auf der Agenda stand eine auf 0,66 Euro erhöhte Ausschüttung – nach zuvor sechs Jahren in Folge mit 0,60 Euro Dividende.

Foto: pixabay

...

...

Eckert & Ziegler

Kurs: 14,43

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

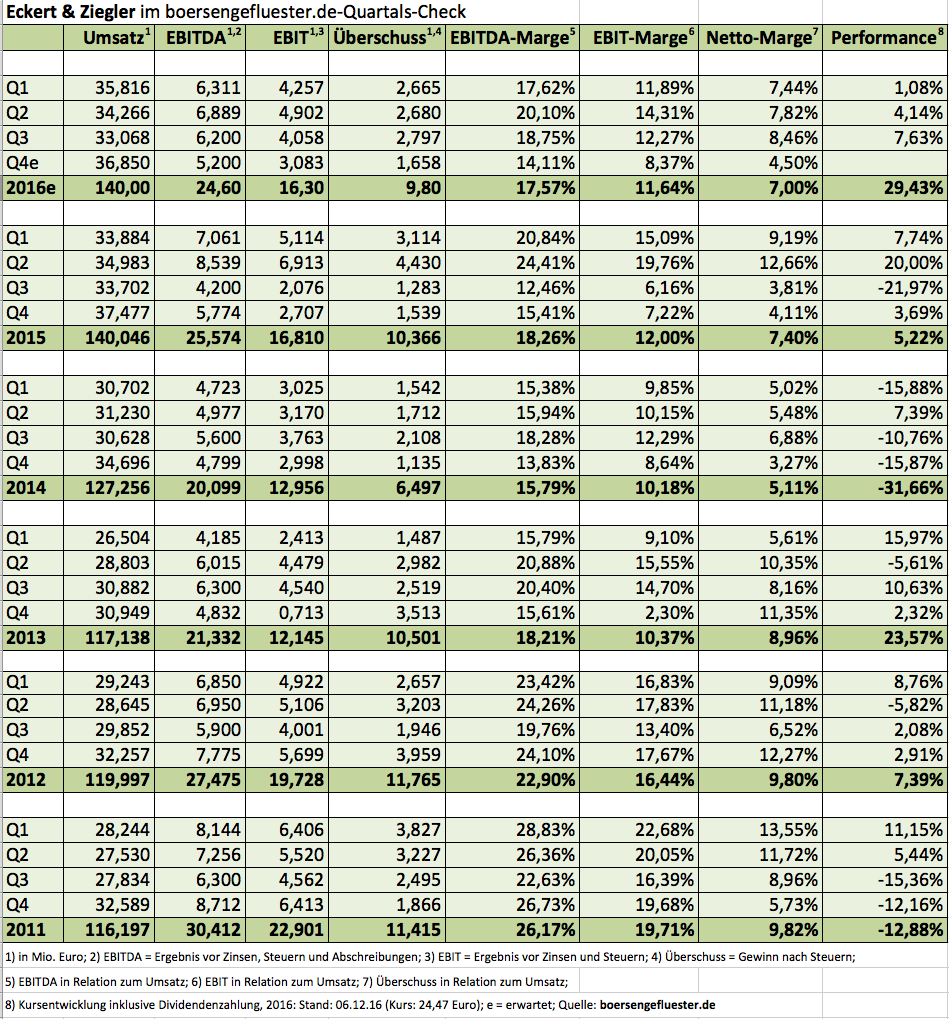

Die eigentlich überraschende Nachricht gab es schon ein paar Tage vorher. Demnach garniert das Medizintechnikunternehmen Eckert & Ziegler die Dividende für 2016 mit einem Jubiläumsbonus – die Gesellschaft wurde 1992 von Andreas Eckert und Jürgen Ziegler als BEBIG Isotopentechnik und Umweltdiagnostik gegründet – von 6 Cent pro Aktie. Demnach steht zur Hauptversammlung am 31. Mai 2017 eine Gesamtdividende von 0,66 Euro pro Anteilschein zur Ausschüttung an – nach zuvor fünf Dividendenrunden mit jeweils 0,60 Euro. Beim gegenwärtigen Kursniveau von rund 26 Euro bringt es der Small Cap damit auf eine immer noch vorzeigbare Rendite von etwa 2,5 Prozent. Angesichts dieser Konstellation wird klar, warum CEO Andreas Eckert den Titel auf Präsentationen gern in der Kategorie „Anleihen-Ersatz“ platziert. Derweil haben die Berliner mit ihren restlichen Zahlen für 2016 die Erwartungen erfüllt – ohne jedoch positiv zu überraschen. Ein Selbstläufer ist aber auch das Geschäft von Eckert & Ziegler nicht – und so betont das Management: „Einige der Zielmärkte waren von politisch und wirtschaftlich schwierigen Umständen gezeichnet. Das Erreichen der Umsatzmarke von 137,9 Mio. Euro im Jahr 2016 ist daher als Erfolg einzuschätzen.“

Im größten Segment Isotope Products – hier geht es vorwiegend um Strahlenquellen sowie Messtechnikkomponenten, wie sie etwa Öl- und Gasfirmen benötigen – schmolz der Umsatz um 1,75 Prozent auf 73,33 Mio. Euro. Trotzdem legte das Ergebnis vor Zinsen und Steuern (EBIT) um 1,31 Prozent auf 10,85 Mio. Euro zu. Per saldo ist das wohl in Ordnung, der Bereich steht zwar nicht für die große Wachstumsfantasie, liefert andererseits aber vergleichsweise stabile Erträge, die 2017 um rund 14 Prozent auf 12,4 Mio. Euro zulegen sollen. Im Bereich Strahlentherapie fiel der Erlös nach dem Verkauf des US-Seed-Geschäfts an die Theragenics Corporation sowie einer schwächeren Nachfrage nach Tumorbestrahlungsgeräten (Afterloader) um knapp 20 Prozent auf 24,78 Mio. Euro zurück. Das Betriebsergebnis blieb mit einem Minus von 250.000 Euro noch leicht im roten Bereich. Hier war im besten Fall wohl mit einer schwarzen Null zu rechnen. Immerhin betont die Gesellschaft, dass die Neuausrichtung des Segments nun abgeschlossen sei. Für 2017 kalkuliert das Management für die Strahlentherapie mit Erlösen von 26,9 Mio. Euro und einem positiven EBIT von 1,3 Mio. Euro.

Im Bereich Radiopharma (Generatoren und Verbrauchsmaterialien sowie radioaktive Isotope zum Aufspüren von Krebs) zogen die Umsätze um gut 16 Prozent auf 39,81 Mio. Euro an. Trotzdem fiel das operative Ergebnis hier um ein gutes Viertel auf 6,11 Mio. Euro zurück, was allerdings in erster Linie an dem 2015 zugeflossenen Erlös aus dem Verkauf der Beteiligung an der OctreoPharm Sciences liegt. Bereinigt um diesen Sondereffekt wäre das Segment-EBIT von 1,3 auf 4,0 Mio. Euro in die Höhe geschnellt. Bis zum Jahresende 2017 soll Radiopharma 41,7 Mio. Euro Umsatz und ein operatives Ergebnis von rund 5,0 Mio. Euro zum Konzerngewinn beisteuern – eine ordentliche Steigerung also. Insgesamt bestätigt Andreas Eckert damit seine schon vor einiger Zeit kommunizierte Planung, wonach für 2017 mit Umsätzen von etwa 150 Mio. Euro sowie einem EBIT von circa 10,6 Mio. Euro zu rechnen sei. Das auf die Anteilseigner entfallende Ergebnis je Aktie soll in den Bereich von 2,00 Euro vorstoßen, was einem Überschuss (vor Anteilen Dritter) von 10,6 Mio. Euro entspricht.

Per saldo bleibt die Investmentstory von Eckert & Ziegler für boersengefluester.de damit voll intakt. Der Titel überzeugt durch ein vergleichsweise stabiles Grundrauschen bei Umsatz und Ergebnis und ist – gemessen daran – recht günstig bewertet. Dafür müssen die Investoren Abstriche beim Wachstumspotenzial machen. Das enttäuschende Jahr 2014 einmal ausgeklammert, bewegt sich das Ergebnis je Aktie seit 2010 in einem engen Korridor zwischen 1,70 und 2,00 Euro. Gemessen daran hat sich die Notiz des im Prime Standard gelisteten Small Caps sogar ganz gut entwickelt – perspektivisch halten wir Regionen von 30 Euro (wie zuletzt Anfang 2014) für eine realistische Größenordnung.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Berlin war offenbar schon früher ein heißes Pflaster für Firmengründer. Andreas Eckert und Jürgen Ziegler etwa gründeten 1992 die BEBIG Isotopentechnik und Umweltdiagnostik, die ihre Wurzeln in einem Forschungsinstitut der ehemaligen Akademie der Wissenschaften der DDR hat. 1997 wurde daraus die Eckert & Ziegler Strahlen- und Medizintechnik AG, die zwei Jahre später ihr Debüt am Neuen Markt feierte. „Wir sind ein typisches Start-up aus Nach-Wende-Zeiten“, sagt daher der Vorstandsvorsitzende Andreas Eckert. Es folgte eine nahezu klassische New-Economy-Karriere: Ausgabekurs am 25. Mai 1999: 23 Euro (Börsenwert: 69,00 Mio. Euro), Rekordhoch am 1. März 2000: 139 Euro (Börsenwert: 451,75 Mio. Euro), Rekordtief am 31. Dezember 2002: 2,75 Euro (Börsenwert: 8,94 Mio. Euro). Zu dieser Zeit hätte wohl kaum ein Investor einen Pfifferling auf den Anbieter von radioaktiven Komponenten für medizinische und messtechnische Zwecke gewettet.

Doch die Berliner sind ihren Weg gegangen und der Neue Markt ist längst Geschichte. Mittlerweile gehört Andreas Eckert sogar zu den ganz wenigen CEOs aus der damaligen New-Economy-Zeit, die heute noch immer bei der selben Firma am Ruder sind. Und wenn bis Ende Dezember nichts Dramatisches mehr passiert, könnte 2016 für Eckart & Ziegler sogar das beste Börsenjahr seit sechs Jahren werden. Immerhin liegt der Small Cap – inklusive der 2015er-Dividende von 0,60 Euro – im laufenden Jahr um stattliche 29,4 Prozent vorn. An eine derart gute Performance muss sich wohl auch der CEO und Großaktionär erst wieder gewöhnen. Bei seiner Präsentation auf dem diesjährigen Eigenkapitalforum im proppenvoll besetzten Raum Oslo, rief Eckert den Investoren nämlich noch zu: „Unsere Aktie ist so eine Art Anleihenersatz.“ Damit spielt er auf die seit sechs Jahren konstante Dividende von 0,60 Euro pro Anteilschein an. Immerhin: Auch auf dem aktuellen Kursniveau würde diese Ausschüttung – so sie denn auch zur Hauptversammlung Ende Mai 2017 vorgeschlagen wird (wovon derzeit auszugehen ist) – für eine Rendite von knapp 2,5 Prozent stehen.

Rein operativ gibt es derweil keine Veränderungen seit der Vorlage des Neun-Monats-Berichts Anfang November. Boersengefluester.de hatte den Zwischenbericht HIER ausführlich kommentiert. „Wir fühlen uns 2016 gesunder als 2015. Und damit haben wir eine schöne Basis für 2017“, betonte Eckert auf dem Eigenkapitalforum am Frankfurter Airport. Rückenwind verleiht dem Unternehmen zurzeit insbesondere der Bereich Radiopharma (Synthesemodule, Diagnostika, Generatoren), während das schwierige Segment Strahlentherapie (Implantate, Bestrahlungsgeräte) zumindest eine „rote oder schwarze Null“ schreiben soll. Und im umsatzmäßig größten Bereich Isotope Products (industrielle Komponenten und Kalibrierquellen) hält sich die Gesellschaft erfreulich stabil. Per saldo rechnet EZAG für das kommende Jahr mit einem Umsatzanstieg von 140 auf 150 Mio. Euro. Der Überschuss soll dabei von 9,5 auf 10,6 Mio. Euro zulegen, was wiederum auf ein Ergebnis je Aktie von etwa 2,00 Euro hinauslaufen würde. Bezogen auf den gegenwärtigen Kurs von 24,47 Euro kommt der Small Cap also auf ein KGV von gerade einmal 12,2.

Pharmatitel mit einem derart niedrigen Kurs-Gewinn-Verhältnis muss man normalerweise mit der Lupe suchen, selbst wenn das organische Wachstum der Berliner vergleichsweise überschaubar ist. Mit Blick auf mögliche Akquisitionen, lässt sich CEO Andreas Eckert alle Optionen offen und verweist auf die Liquidität von zuletzt 32 Mio. Euro: „Bei einem radioaktiven Betrieb zucken alle zusammen. Daher gibt es in unserem Sektor nicht so fürchterlich viele Transaktionen. Aber wenn sich eine Opportunität bietet, dann kaufen wir zu.“ Wir bleiben dabei: Die Aktie von Eckert & Ziegler bietet eine sehr ordentliche Chance-Risiko-Relation. Das Kursziel von Hauck & Aufhäuser beträgt immerhin 31 Euro. Die DZ Bank nennt dagegen 22,50 Euro als faires Niveau.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

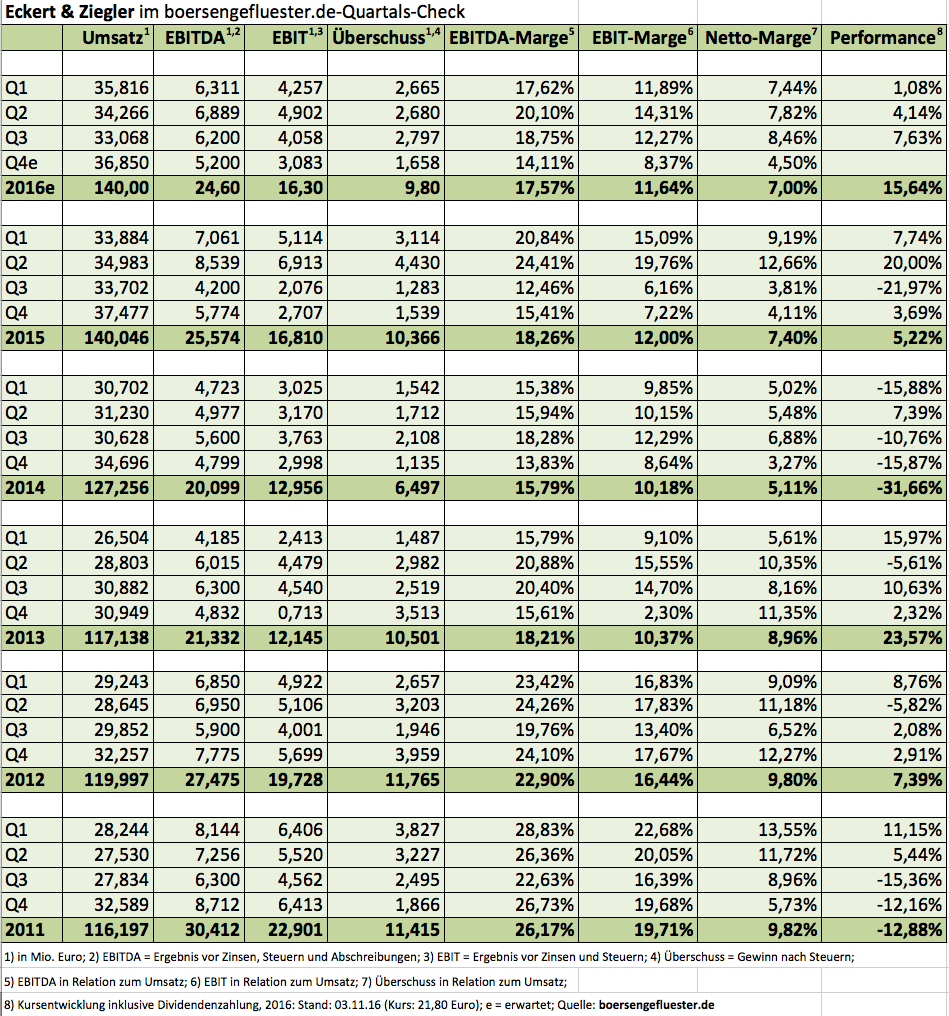

Die halbe Miete für seine Präsentation auf dem Eigenkapitalforum am 21. November 2016 Andreas Eckert schon mal eingefahren. Immerhin ist der Vorstandsvorsitzende von Eckert & Ziegler Strahlen- und Medizintechnik mit überraschend guten Neun-Monats-Zahlen in Vorleistung gegangen und hat gleich auch noch einen ersten Ausblick für 2017 vorgelegt. Und auch der kann sich sehen lassen: So hält Eckert im kommenden Jahr Erlöse von knapp 150 Mio. Euro sowie einen Überschuss von mehr als 10,6 Mio. Euro für möglich, was auf ein Ergebnis je Aktie nördlich von 2 Euro hinauslaufen würde. Mit Blick auf den Aktienkurs von gegenwärtig 21,80 Euro wird schnell klar, dass der Spezialist für Strahlentherapie, Nuklearmedizin und Messtechnikkomponenten zu den günstigsten heimischen Pharmatiteln zählt. Die vergleichsweise niedrige Bewertung hängt damit zusammen, dass die Berliner einerseits eine relativ niedrige Gewinndynamik vorzuweisen haben und super treffsichere Prognosen – zum Leidwesen der Anleger – nicht unbedingt die Königsdisziplin von Eckert & Ziegler waren. Doch seit rund zwei Jahren läuft es eigentlich ganz rund bei dem Unternehmen, saldiert man einmal die vielen außerordentlichen Faktoren aus Restrukturierungen, Beteiligungsverkäufen oder auch Währungseffekten.

Der für Eckert & Ziegler wichtigste Bereich nennt sich Isotope Products und umfasst im Wesentlichen Strahlenquellen und Produkte zur Qualitätssicherung. Dabei werden die Produkte nicht nur für medizinische Zwecke eingesetzt, sondern auch von Öl- und Gasfirmen zur Messtechnik verwendet. Daher ist in diesem Zusammenhang auch häufig vom Industriebereich die Rede. Im dritten Quartal 2016 steuerte Isotope Products – bei nahezu konstanten Umsätzen von 18,12 Mio. Euro – knapp 2,62 Mio. Euro zum Konzern-EBIT von 4,13 Mio. Euro zu. Unterm Strich ist das ein ordentlicher Wert, zumal die Kunden aus dem Rohstoffsektor noch immer zurückhaltend agieren dürften. Weiter im Aufwind befindet sich der Bereich Radiopharma. Hier profitiert Eckert & Ziegler mit seinen Generatoren und Synthesemodulen vom generellen Aufschwung der Nuklearmedizin, unter anderem auch getrieben durch Übernahmen wie den Milliarden-Kauf des norwegischen Krebsmittelspezialisten Algeta durch den DAX-Konzern Bayer Anfang 2014. Ergebnismäßig kam Eckert & Ziegler im Bereich Radiopharma im dritten Quartal um gut 43 Prozent auf knapp 1,90 Mio. Euro voran.

Auf Neun-Monats-Sicht hinkt die Gesellschaft hier nur deshalb um 4,2 Mio. Euro dem Vorjahr hinterher, weil es 2015 einen erheblichen Sondereffekt aus dem Verkauf der Beteiligung an OctreoPharm Sciences gab. Klammert man diesen Ertrag aus, ergibt sich nach neun Monaten 2016 ein EBIT-Zuwachs von stattlichen 68 Prozent. Im schwierigen Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – rutschte die Gesellschaft mit einem EBIT von minus 222.000 Euro im dritten Quartal zwar wieder in die Verlustzone. Auf Jahressicht will plant Eckert & Ziegler hier aber weiterhin mit einem ausgeglichenen Ergebnis.

Insgesamt müsste also schon sehr viel passieren, wenn die Gesellschaft – wie in den vergangenen sechs Jahren zuvor – nicht auch für 2016 eine Dividende von 0,60 Euro pro Aktie zahlen würde. Bezogen auf den aktuellen Kurs ergibt das eine erkleckliche Dividendenrendite von fast 2,8 Prozent. Die Hauptversammlung findet am 31. Mai 2017 in Berlin statt. Nach unten gut abgesichert ist der Small Cap durch den Buchwert von momentan 18,90 Euro. Kurspotenzial nach oben ist derweil reichlich vorhanden: Die Analysten von Hauck & Aufhäuser haben den ihrer Meinung nach fairen Wert von 28 auf 31 Euro heraufgesetzt. Demnach hätte die Aktie von Eckert & Ziegler mehr als 40 Prozent Luft nach oben. Normalerweise sollte das für zusätzliche Aufmerksamkeit sorgen – auch auf dem Eigenkapitalforum am Airport in Frankfurt.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Die Goldmedaille in der Disziplin „Ergebnisdynamik“ wird Eckert & Ziegler in diesem Leben wohl nicht mehr gewinnen. Aber trotzdem: Mit den bislang für 2016 vorgelegten Zahlen können die Aktionäre des Spezialisten für Strahlentherapie und Nuklearmedizin zufrieden sein. Jedenfalls macht auch der jetzt vorgelegte Halbjahresbericht einen soliden Eindruck auf boersengefluester.de. Um die Qualität zu erkennen, muss man allerdings schon ein wenig genauer hinschauen. Bei Erlösen von 70,08 Mio. Euro (Vorjahr: 68,79 Mio. Euro) rutschte das Ergebnis vor Zinsen und Steuern (EBIT) in den ersten sechs Monaten 2016 nämlich von 12,38 Mio. Euro auf 9,16 Mio. Euro ab. Das Gewinn je Aktie knickte um fast 37 Prozent auf 0,89 Euro ein. Hinter den Rückgängen stecken allerdings in erster Linie Sondereffekte. So gab es im Vorjahr erhebliche Extraeinnahmen – insbesondere durch den Verkauf der Beteiligung an OctreoPharm Sciences. Auch beflügelten 2015 noch positive Währungseffekte das Ergebnis, die es in den ersten sechs Monaten 2016 so nicht gab. Zudem schlug allein die Abwicklung eines kalifornischen Betriebsteils eine Kerbe von 10 Cent pro Aktie ins Ergebnis.

Isoliert man all diese Extraposten, lag das für das zweite Quartal gemeldete EBIT von 4,90 Mio. Euro spürbar über den Erwartungen. Insbesondere das Betriebsergebnis des Segments Isotope Products, wo Eckert & Ziegler Komponenten zur Messtechnik auch für industrielle Abnehmer etwa aus der Öl- und Gasbranche liefert, übertraf mit 3,38 Mio. Euro im zweiten Quartal unsere Schätzungen. Ebenfalls bemerkenswert: Im Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – kamen die Berliner nach sechs Monaten auf ein operatives Ergebnis von 32.000 Euro. Nach Q1 stand hier noch ein operativer Verlust von 416.000 Euro. „Geholfen dabei haben Sondererträge in Höhe von 0,6 Mio. Euro, die sich aus der Neubewertung eines Besserungsscheins ergaben. Ohne diese Sondererträge erwirtschaftete das Segment wie im ersten Quartal erneut eine rote null“, heißt es zur Erklärung im Zwischenbericht.

Den bisherigen Ausblick hat der Vorstandsvorsitzende Andreas Eckert derweil bestätigt. Bei vergleichsweise konstanten Erlösen von rund 140 Mio. Euro sollte das Ergebnis – aufgrund fehlender Sondereffekte – 2,03 Euro auf circa 1,80 Euro pro Anteilschein zurückgehen. Das wiederum würde auf einen Überschuss (nach Anteilen Dritter) von etwa 9,5 Mio. Euro hinauslaufen. Gemessen daran sieht die aktuelle Marktkapitalisierung von 111,5 Mio. Euro alles andere als überzogen aus – zumal Eckert & Ziegler einen deutlichen Zahlungsmittelüberschuss in der Bilanz stehen hat und auch das Eigenkapital mit 100,5 Mio. Euro nicht übermäßig weit vom Börsenwert entfernt ist. Und langjährige Anteilseigner wissen: Auch nach der Hauptversammlung im kommenden Jahr wird es wohl eine Dividende von 0,60 Euro pro Anteilschein geben, was einer Rendite von brutto rund 2,8 Prozent entspricht. Insgesamt ein doch ganz anständiges Gesamtpaket – selbst ohne große Wachstumsfantasie. Die eher unspektakuläre, in diesem Jahr aber trotzdem recht erfreuliche Kursentwicklung, dürfte sich in den kommenden Monaten also noch fortsetzen. Verglichen mit vielen anderen Pharmatiteln hat der Small Cap noch ein erkleckliches Potenzial. Die Analysten von Hauck & Aufhäuser haben nach den Zahlen jedenfalls ihre Kaufen-Einschätzung mit Kursziel 28 Euro bestätigt.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

In den vergangenen beiden Jahren war es keine schlechte Idee, sich im zweiten Quartal ein paar Aktien von Eckert & Ziegler ins Depot zu legen. Grund: Das Medizintechnikunternehmen schüttet bereits seit 2010 eine Dividende von 0,60 Euro pro Anteilschein aus. Bezogen auf den jeweiligen Kurs zur Hauptversammlung (HV) kam der Small Cap dabei auf Renditen zwischen 2,0 und 2,5 Prozent. Natürlich gibt es verlockendere Dividendenwerte, aber auf Eckert & Ziegler ist dafür Verlass – zumindest was die Höhe der Ausschüttung angeht. Hinsichtlich der erzielten Ergebnisse mussten die Anleger nämlich schon den einen oder anderen Patzer verkraften. Dafür kam das auf Strahlenmedizin und andere nukleare Komponenten spezialisierte Unternehmen beim Umsatz stets ganz ordentlich voran – oder wie es der Vorstandsvorsitzende Andreas Eckert auf der von der BankM mitorganisierten DVFA-Frühjahrskonferenz kürzlich in Frankfurt ausdrückte: „Wir haben uns immer so ein wenig hochgejuckelt.“ Das erste Quartal 2016 lief für Eckert & Ziegler derweil ganz ordentlich. Immerhin erwirtschaftete das Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – erstmals seit langem ein ausgeglichenes operatives Ergebnis. Im Gesamtjahr will Eckert & Ziegler hier auf ein positives Ergebnis vor Zinsen und Steuern (EBIT) kommen.

Um dieses Ziel zu erreichen, haben sich die Berliner von ihrer verlustreichen US-Implantatesparte getrennt und auch sonst alles auf den Prüfstand gestellt. CEO Eckert, der in seinen Präsentationen um keinen Spruch verlegen ist, hat auch hierfür eine gestochen scharfe Formulierung parat: „Wir sind mit der Harke durch den Gemeinkostenapparat gezogen.“ Im größten Segment Isotope Products, wo Eckert & Ziegler Komponenten zur Messtechnik auch für industrielle Abnehmer etwa aus der Öl- und Gasbranche liefert, lag das Betriebsergebnis dagegen nur leicht unter Vorjahr. Dabei hatten Berliner allerdings auch ein wenig Glück, denn sie profitierten von der geplatzten Megafusion zwischen Halliburton und Baker Hughes. Summa summarum bleibt das Unternehmen bei seiner Vorschau für 2016, wonach bei Erlösen von 140 Mio. Euro mit einem EBIT von 16 Mio. Euro und einem Überschuss (nach Anteilen Dritter) von 9,5 Mio. Euro zu rechnen ist. Das entspräche einem Ergebnis je Aktie von 1,80 Euro. Verglichen mit dem Vorjahreswert von 2,08 Euro je Aktie ist das zwar einen Rückschritt, allerdings war die 2015er-Vergleichsbasis durch Sondereffekte wie der Veräußerung der Beteiligung an OctreoPharm Sciences sowie dem Verkauf der US-Implantate-Sparte geprägt.

Aber trotzdem: Sollte Eckert & Ziegler die eigenen Prognosen einlösen, käme der Titel auf ein 2016er-KGV von gerade einmal 11,5. Das ist selbst für ein nicht fürchterlich dynamisch wachsendes Pharma-Unternehmen sehr moderat, zumal 2017 mit weiter leicht steigenden Ergebnissen zu rechnen ist. Hinzu kommt, dass die Gesellschaft – die Pensionsrückstellungen einmal ausgeklammert – über eine stattliche Nettoliquidität von mehr als 15 Mio. Euro, das sind annähernd 3 Euro je Aktie, verfügt. Nach Auffassung von boersengefluester.de spricht also nichts dagegen, dass der Small Cap seinen zu Jahresbeginn gestarteten Aufwärtstrend fortsetzt. Wichtig für dividendenorientierte Anleger: Die HV findet am 8. Juni 2016 statt. Und bezogen auf den aktuellen Kurs von 20,80 Euro kommt der Titel auf eine aus historischer Perspektive eher hohe Brutto-Rendite von fast 2,9 Prozent. Die Analysten von Hauck & Aufhäuser bescheinigen dem Titel in ihrer jüngsten Studie weiterhin ein Pozenzial bis 28 Euro. In derartigen Regionen bewegte sich die Notiz von Eckert & Ziegler zuletzt Anfang 2014. Boersengefluester.de ist gespannt, ob sich der Kurs tatsächlich soweit "hochjuckeln" kann.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG: "Verschiedene Krypton-85 Produkte zur Dickenmessung"

...

© boersengefluester.de | Redaktion

Häufig fragen mich Leser von boersengefluester.de: „Nach welchem System suchen Sie eigentlich interessante Aktien aus, Herr Kruse?“ Gute Frage, eine Patentlösung habe ich nämlich nicht – gibt es wohl auch nicht. Aber fast immer verwende ich eine Vielzahl von Filtern, um am Ende auf eine überschaubare Gruppe von Einzelwerten zu kommen, die es lohnt, sich mal wieder näher anzuschauen. Dabei macht es selbstverständlich einen gewaltigen Unterschied, ob man auf der Suche nach Turnaroundwerten, KGV-Wundern, Penny Stocks oder sonst welchen Spezialgruppen ist. In der Regel suche ich jedoch nach eher soliden Unternehmen, deren Aktienkurse noch nicht davon gelaufen sind. Die fundamentalen Kriterien lege ich im Einzelfall dabei gar nicht mal oder so eng an. Muss man meiner Meinung nach auch nicht unbedingt: Durch die Vielzahl von Anforderungen, die die Aktien erfüllen sollen, ergibt sich eine strenge Selektion meist von ganz allein. Basis aller Analysen ist dabei stets die zurzeit 543 Aktien umfassende Kennzahlendatenbank DataSelect auf Excel-Basis von boersengefluester.de.

Ein typisches Screening könnte momentan etwa so laufen: Um eine Grundordnung zu schaffen, sortiere ich alle Aktien mit einem Börsenwert von weniger als 10 Mio. Euro aus. Außerdem schneide ich sämtliche Werte mit einer Kapitalisierung von mehr als 1 Mrd. Euro ab. Nicht weil ich etwas gegen DAX-Werte oder Micro Caps habe, sondern um das Ergebnis ein wenig überraschender zu halten. BASF, Linde oder Allianz sind tolle Unternehmen und super Aktien, stehen aber nicht im Fokus von boersengefluester.de. Hier geht es eher um Small- und Mid Caps. Sehr schwierig in der Investmentumsetzung sind Miniwerte. Daher auch hier der Schnitt.

Sehr frühzeitig „trenne“ ich mich beim Screening meistens auch von momentan super angesagten Aktien – um erst gar nicht in die Versuchung zu kommen, noch auf einen längst mit hoher Geschwindigkeit fahrenden Zug aufspringen zu müssen. Umsetzen lässt sich das etwa dadurch, indem man alle Titel mit einem Abstand von mehr als 20 Prozent zur 200-Tage-Linie im Chart ausklinkt. Auch eine 52-Wochen-Performance von mehr als 50 Prozent deutet nicht gerade auf einen Titel mit Nachholpotenzial. Aber bitte nicht pauschalisieren: Die Prozentangaben sind eine Momentaufnahme. Viel hängt von der Börsenphase ab. Für die aktuelle Situation scheinen sie mir aber zielführend. Anschließend geht es dann „endlich“ ran an die fundamentalen Kriterien.

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon unser Permanent-Aktien-Screening? Hier legen wir jeden Tag die selben fundamentalen und charttechnischen Kriterien an alle von uns gecoverten Aktien an. Ein täglicher Blick auf diese Liste lohnt auf jeden Fall.[/sws_blue_box]

Trotz der aktuellen Minizinsen und entsprechend großen Verlockungen für die Finanzvorstände, den Gewinn durch Fremdkapitaleinsatz zu hebeln: An dieser Stelle oute ich mich gern als Fan von Unternehmen, die mehr Geld und Wertpapiere auf der hohen Kante haben als sie an Bank- und Anleihenverbindlichkeiten besitzen. Super groß ist die Anzahl der Unternehmen allerdings nicht, die über ein Nettofinanzguthaben verfügen – sie liegt bei nur etwa einem Drittel der von mir betrachteten Werte. Entsprechend viele Aktien müssen an dieser Stelle den Saal verlassen. Zum Standardrepertoire gehört anschließend der Blick auf den Buchwert – beziehungsweise das Kurs-Buchwert-Verhältnis (KBV). Natürlich gibt es großartige Unternehmen mit einem zweistelligen KBV – echte Allroundtalente sind das meistens jedoch nicht. Daher setze ich die Obergrenze für das KBV bei rund drei an. Ein Tipp: Die weit verbreitete Meinung, dass eine Aktie erst dann für Value-Anleger interessant wird, wenn sie unter Buchwert notiert, lässt sich kaum halten. Letztlich hängt die faire Höhe des KBVs mit anderen Parametern wie zum Beispiel der Eigenkapitalrendite zusammen. Es gilt: Je größer die Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital), desto höher darf auch das KBV sein.

Auf den Klassiker Kurs-Gewinn-Verhältnis (KGV) verzichte auch ich beim Screening nicht. Allerdings in einer eher laschen Ausprägung. Meist schneide ich nur die oberen und unteren Höchstwerte ab. Ein KGV von mehr als 20 birgt in der aktuell doch fortgeschrittenen Börsenhausse vermutlich eine überdurchschnittliche Anfälligkeit für Kurskorrekturen. Andererseits traue ich den KGV-Billigheimern auch nicht immer über den Weg. Häufig erweisen sich die Gewinnschätzungen doch als zu ambitioniert. Konsequenz: Für Aktien, die mit weniger als dem Fünffachen des Jahresgewinns bewertet sind, läuten jetzt die Schlussglocken.

Von überragender Bedeutung ist für die meisten Privatanleger die Dividendenrendite – auch für die Leser von boersengefluester.de. Das hat eine Umfrage des Marktforschungsinstituts Investment Trends kürzlich erst wieder bestätigt. Zugegeben: So ganz kann ich diesen hohen Stellenwert nicht immer nachvollziehen. Mir gefallen Aktienrückkäufe eigentlich viel besser. Aber darum geht es an dieser Stelle nicht. Hohe und vor allen Dingen nachhaltige Dividendenausschüttungen sind in der Regel nämlich auch ein Spiegelbild des wirtschaftlichen Erfolgs. Als Kriterium für ein Screening-Verfahren eignet sich die Dividende damit ganz vorzüglich. Dabei kombiniere ich verschiedene Aspekte: Zunächst einmal soll die Dividendenrendite – momentan auf boersengefluester.de noch auf Basis der Ausschüttungen für 2015 berechnet – bei mindestens 2,5 Prozent liegen. Das klingt nicht super ambitioniert. Gemessen an den Zinssätzen für Anleihen oder Festgeldern aber auch nicht verkehrt. Tradition kann nicht schaden: Daher kommen nur Unternehmen in Betracht, die bereits seit fünf Jahren kontinuierlich Dividende zahlen. Außerdem soll die Hauptversammlung noch im laufenden Jahr stattfinden, schließlich soll die anstehende Ausschüttung dem Kurs im Idealfall noch ein wenig Zusatzantrieb verschaffen.

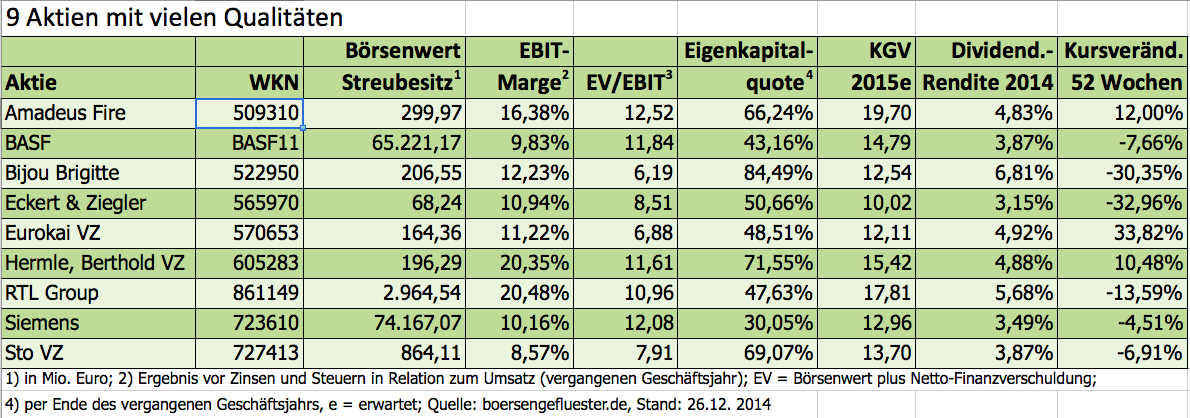

Nun wird es spannend. Wie viele Aktien erfüllen momentan eigentlich diese Vielzahl an Anforderungen? Ich habe die Berechnung anhand der Excel-Datenbank DataSelect durchgeführt und war selbst überrascht vom Ergebnis. Immerhin sechs Titel meistern sämtliche Hürden. Der Modeschmuckfilialist Bijou Brigitte, der Displayspezialist Data Modul, der Dortmunder Chipanbieter Elmos Semiconductur, das auf Strahlenmedizin fokussierte Unternehmen Eckert & Ziegler, die Werbeagentur Syzygy und der Prüftechnikspezialist Viscom. Nicht alle Titel stehen derzeit bei boersengefluester.de auf Kaufen – aber das ist auch viel Geschmackssache. Letztlich handelt es sich aber um eine Gruppe von Unternehmen der Oberklasse.

...

Bijou Brigitte

Kurs: 45,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

Data Modul

Kurs: 28,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Syzygy

Kurs: 1,27

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,15 Mio € | 06.10.2000 | Halten | |

* * *

Viscom

Kurs: 5,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 49,25 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zurück auf das Niveau vom Jahresanfang hat es den Aktienkurs von Eckert & Ziegler verschlagen. Dabei lag der Anteilschein des Spezialisten für Strahlentherapie und Nuklearmedizin zwischenzeitlich um fast 30 Prozent vorn. Was ist also passiert? Zunächst einmal zählten Papiere aus den Bereichen Medizintechnik und Pharma ohnehin nicht zu den Überfliegern an der Börse. Im Biotechsektor gab es teilweise sogar recht heftige Rückschläge. So gesehen befindet sich der Small Cap also nicht allein auf der Verliererliste. Zudem lässt sich monieren, dass die – auf den ersten Blick sehr guten – Halbjahreszahlen maßgeblich durch positive Sondereffekte von der Währungsseite sowie dem Verkaufserlös der Beteiligung an OctreoPharm Sciences befeuert wurden. Darüber hinaus haben die Investoren bei Eckert & Ziegler stets die Entwicklung der Öl- und Gaspreise im Blick, denn die Produkte der Berliner werden auch von Öl- und Gasfirmen zur Messtechnik eingesetzt. Und hier sieht es mit der Investitionsbereitschaft nicht gerade rosig aus. Nicht zu vergessen, dass das Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – noch immer operative Verluste schreibt und Eckert & Ziegler 1,3 Mio. Euro für Restrukturierungsmaßnahmen zurückstellen musste.

Die nach dem OctreoPharm-Sciences-Verkauf erhöhten Prognosen für das Gesamtjahr hat Vorstandschef und Großaktionär Andreas Eckert im Halbjahresabschluss erwartungsgemäß bestätigt: So ist für 2015 mit Erlösen von mehr 133 Mio. Euro sowie einem Gewinn von gut 10 Mio. Euro zu rechnen. Die Unterkante für das Ergebnis je Aktie beträgt also 2 Euro. Dem steht derzeit eine Marktkapitalisierung von gerade einmal 96,6 Mio. Euro gegenüber. Selbst wenn die Gewinne im kommenden Jahr wieder zurückgehen dürften und Eckert & Ziegler beinahe schon traditionell keine besonders hohen Bewertungsmultiples zugestanden werden: Ein Kurs-Gewinn-Verhältnis von rund zehn halten wir für eine zu pessimistische Einschätzung der Lage. Zudem notiert das Papier nur geringfügig über Buchwert. Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitt für das KBV beträgt immerhin 1,25. Und sollte das Unternehmen auch im kommenden Jahr den Dividendensatz bei 0,60 Euro pro Aktie lassen, ergäbe sich eine Rendite von mehr als drei Prozent. Insgesamt also ein attraktiver Kennzahlenmix. Den Neun-Monats-Bericht legt Eckert & Ziegler am 5. November vor. Dann kommt es drauf an. Sollten die Berliner die Messlatte halten, wäre der aktuelle Kurs spürbar zu niedrig. Bleibt zu hoffen, dass der Vorstand keine negative Überraschung im Köcher hat – etwa in Form eines nochmal erhöhten Sanierungsaufwands für die Strahlentherapie.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

Ein wenig früher als gedacht konkretisiert Eckert & Ziegler (EZAG) seine Prognose für 2015. Demnach rechnen die Berliner nun mit einem Gewinn von „mindestens" 2 Euro je Aktie – nach zuletzt mehr als 1,71 Euro pro Anteilschein. Grund ist der erste Zahlungseingang aus dem bereits im Mai 2015 angekündigten Verkauf der Beteiligung an dem nuklearmedizinischen Arzneimittelanbieter OctreoPharm Sciences an das börsennotierte französische Pharmaunternehmen Ipsen (Marktkapitalisierung rund 4,1 Mrd. Euro). Eckert & Ziegler hatte im Sommer 2013 zunächst einen Anteil von 14,2 Prozent an OctreoPharm erworben – allerdings mit Option auf Aufstockungen. Zuletzt hielt das Unternehmen rund ein Drittel an der seit 2011 ebenfalls in Berlin angesiedelten Gesellschaft. Die komplette Transaktion hat dem Vernehmen nach – inklusive Meilensteinzahlungen – ein Volumen von knapp 50 Mio. Euro. Demnach entfallen im Maximalfall zwischen 16 und 17 Mio. Euro auf Eckert & Ziegler.

Wie groß der isolierte Gewinneffekt auf die Zahlen für das laufende Jahr sein wird, lässt sich gegenwärtig kaum sagen. Details wird das Unternehmen erst zur Vorlage des Halbjahresberichts am 4. August verraten. Immerhin weist der Vorstand in der jetzigen Meldung darauf hin, dass auch „aktuelle Entwicklungen im ersten Halbjahr" Basis der neuen Prognose seien. Es scheint also etwas besser zu laufen als bislang kommuniziert. Bei knapp 5,3 Millionen ausstehenden Aktien entspricht ein Ergebnis pro Anteilschein von 2,00 Euro einem Gesamtgewinn von annähernd 10,6 Mio. Euro. Die Differenz zur bisherigen Prognose beläuft sich also auf etwa 1,5 Mio. Euro. An der Börse gewann die EZAG-Aktie um rund fünf Prozent auf 23,90 Euro an Wert. Das entspricht einem Plus an Marktkapitalisierung von etwa 6 Mio. Euro. Gemessen am vermutlichen Ergebniseffekt für 2015 haben die Investoren also sehr positiv reagiert. Kein Wunder: Das Potenzial für den Titel ist mit einem KGV von gerade einmal 12,5 erklecklich. Außerdem: Nach den vielen Gewinnverfehlungen der Vorjahre nehmen die Anleger positive Überraschungen nun umso dankbarer auf. Boersengefluester.de bekräftigt die Kaufen-Empfehlung für den Medtechwert.

Eckert & Ziegler

Kurs: 14,43

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Präsentationen von Andreas Eckert, dem Vorstandschef Eckert & Ziegler, haben beinahe schon Unterhaltungswert. Schließlich nimmt der Manager, ihm sind knapp ein Drittel der Aktien des auf Strahlenmedizin und andere nukleare Komponenten spezialisierten Unternehmens zuzurechnen, kein Blatt vor den Mund. Den Kampf gegen Krebs mit Hilfe von radioaktiven Isotopen bezeichnet Eckert schon mal als „Biotech der 50er Jahre". Und sich selbst vergleicht er – annähernd 16 Jahre nach dem Börsengang im Mai 1999 – bereits mit einem „lebenden Reptil". Sonderlich viel zu staunen, hatten die Investoren in den vergangenen beiden Jahren allerdings nicht. Wenn überhaupt, dann nur weil die Berliner es geschafft haben, die eigenen Prognosen konsequent zu verfehlen. Dementsprechend gilt es nun, verloren gegangenes Vertrauen zurückzugewinnen. Die Zahlen zum Auftaktquartal gingen schon mal in die richtige Richtung, auch wenn Eckert & Ziegler enorm vom Rückenwind durch den Währungseinfluss des Dollars profitiert hat. Zudem hat sich das operative Ergebnis von 3,66 Mio. Euro im wichtigen Segment „Isotope Products" fast genau auf Vorjahreshöhe bewegt. Das war nicht unbedingt so zu erwarten, denn neben dem medizinischen Einsatz werden die Produkte von Eckert & Ziegler auch von Öl- und Gasfirmen zur Messtechnik eingesetzt. Allgemein gab es hier die Befürchtung, dass Gesellschaften wie Halliburton ihre Investitionen im Zuges des rückläufigen Ölpreises massiv drosseln würden. Bislang ist die Medtechgesellschaft jedoch gut davongekommen.

Knackpunkt im Vorjahr war das Segment Strahlentherapie. Hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs (Seeds) sowie Geräte zur Bestrahlung von Tumoren (Afterloader) zusammengefasst. Den Einstieg in den Markt für Bestrahlungsgeräte hatte Eckert & Ziegler bereits im Jahr 2003 gewagt. Um Platzhirschen wie dem US-Konzern Varian Medical Systems (WKN: 852812) oder Elekta (WKN: 896279) aus Schweden möglichst wenig Angriffsfläche zu bieten, adressierten die Berliner ihre Geräte lange Zeit schwerpunktmäßig Richtung Entwicklungs- und Schwellenländer. Voll ins Kontor geschlagen hat 2014 daher die Ukraine-Krise. Aber auch die jüngsten Zukäufe in den USA haben sich nicht gerade als Verstärkung erwiesen. „Wir haben hier großzügig eingekauft. Die Hälfte der Tische blieb aber leer", erklärt Vorstand Eckert auf der DVFA-Frühjahrskonferenz in Frankfurt. Auf der von der BankM mitorganisierten Veranstaltung präsentierten sich gut 50 Unternehmen vor Investoren, Fachpresse und Analysten. Weiteres Problem: Der Hoffnungsträger, das neue Bestrahlungsgerät SagiNova, hat die US-Zulassung von der Gesundheitsbehörde FDA erst Ende April 2015 – und damit deutlich später als ursprünglich gedacht – erhalten. Jetzt kommt es also drauf an. „Die entscheidende Schlacht wird 2015 im Bereich der Strahlentherapie geschlagen", weiß auch Firmenlenker Eckert.