Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#606900

© boersengefluester.de | Redaktion

Dämpfer für die Aktionäre von Frosta. Mit einem Überschuss von 37 Mio. Euro für 2025 hat der Tiefkühlkosthersteller zwar das zweitbeste Ergebnis der Firmenhistorie erzielt. Aus Kapitalmarktsicht ist das allerdings nicht gut genug, denn die Prognose des Vorstands für den Gewinn nach Steuern bewegte sich in einer Bandbreite von 33 bis 56 Mio. Euro. Enttäuschend ist die Ausbeute insbesondere deshalb, weil Frosta beim Umsatz mit 682 Mio. Euro gut in der avisierten Spanne von 657 bis 695 Mio. Euro abgeschnitten hat. Tatsächlich machten die hohen Material- und Personalaufwendungen sowie die Initiativen zum Ausbau der Produktions- und Logistikkapazitäten – dazu gehören zusätzliche Produktionsschichten sowie Wochenendproduktion – einen Strich durch die Rentabilitätsziele. ...

© boersengefluester.de | Redaktion

Gut zwei Jahre war der Aktienkurs von Frosta wie eingefroren und hing zwischen 60 und 70 Euro fest. Ganz aus dieser engen Bandbreite hat sich die Notiz des Anbieters von Tiefkühllebensmitteln noch immer nicht befreit, doch die jetzt vorgelegten Vorabzahlen für 2024 sind zumindest eine Ansage, die für nachhaltigen Schub sorgen könnte. So zeigt Frosta für das vergangene Jahr bei ganz leicht rückläufigen Erlösen von 638,1 Mio. Euro einen überraschend hohen Gewinn nach Steuern von rund 42,1 Mio. Euro, was einer Netto-Rendite von 6,6 Prozent entspricht. Zum Halbjahr lag das Unternehmen aus Bremerhaven hier noch bei einer Marge von 5,0 Prozent, was auch der Planung für das Gesamtjahr entsprach. Wesentliche Gründe für den Renditesprung sind der Verzicht auf unrentable Aufträge aus dem Handelsmarkengeschäft sowie eine durchweg höhere Nachfrage in der zweiten Jahreshälfte. ...

© boersengefluester.de | Redaktion

Typisch Frosta: In aller Stille hat der Hersteller von Tiefkühlprodukten seine vorläufigen Zahlen für 2016 vorgelegt – und boersengefluester.de mit den Angaben zu Umsatz und Gewinn einmal mehr positiv überrascht. Bei einem Erlösplus von knapp sechs Prozent auf 466 Mio. Euro kam der Überschuss von 18,2 auf 21,6 Mio. Euro deutlich überproportional voran. Das Ergebnis je Aktie verbesserte sich von 2,67 auf 3,17 Euro. Interessant ist der Titel aber auch aus Dividendensicht. Für 2016 will Frosta die Dividende um 14 Cent auf 1,50 Euro heraufsetzen. Das ist die dritte Erhöhung in den vergangenen fünf Jahren. Die Hauptversammlung findet am 26. Juni 2017 statt. Bezogen auf den aktuellen Aktienkurs von 59,60 Euro ergibt sich eine immer noch erkleckliche Rendite von rund 2,5 Prozent. Mit Blick auf die einschlägigen anderen Kennzahlen, wie Kurs-Gewinn-Verhältnis (KGV) oder Kurs-Buchwert-Verhältnis (KBV), bewegt sich der Small Cap historisch gesehen zwar eher in ambitionierten Regionen. Andererseits hat Vorstandschef Felix Ahlers das Unternehmen in den vergangenen Jahren massiv nach vorn gebracht. Nur mit dem Thema Kapitalmarktkommunikation tut sich Frosta schwer. Kaum jemand weiß, dass Frosta überhaupt börsennotiert ist, selbst wenn die Produkte aus dem Supermarkt jedermann bekannt sind und die Marktkapitalisierung stattliche 406 Mio. Euro erreicht.

Allerdings lässt sich kaum sagen, wie groß der echte Free Float ist. Offiziell befinden sich zwar mehr als die Hälfte der Anteile im freien Umlauf, den Rest hält die Familie Ahlers: Vorstandschef Felix Ahlers ist mit 33,5 Prozent engagiert, sein Vater Dirk Ahlers – er führt den Aufsichtsrat – kommt auf 10,0 Prozent. Tatsächlich sind aber wohl deutlich weniger Titel im Streubesitz. Für die meisten Investoren ist die Aktie wohl eher was zum Vererben, als zum Verkaufen. Die seit rund einem Jahr währende Seitwärtsphase der Aktie sollte also niemanden nervös machen, zumal das All-Time-High von 66 Euro für den Titel (Kürzel: NLM) immer noch in Sichtweite ist. Auch der vorsichtig formulierte Ausblick (von einer Prognose kann nicht die Rede sein) gehört zum Standard bei Frosta. Und wem der Name Ahlers vom Kurszettel her irgendwie bekannt vorkommt; die andere Hälfte der Familie macht in Bekleidung – und zwar unter dem Namen Adolf Ahlers mit Sitz in Herford.

Frosta

Kurs: 99,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 551,75 | 527,20 | 579,08 | 639,48 | 638,05 | 682,00 | 730,00 | |

| EBITDA1,2 | 55,58 | 57,02 | 54,85 | 68,55 | 79,32 | 70,70 | 82,00 | |

| EBITDA-margin %3 | 10,07 | 10,82 | 9,47 | 10,72 | 12,43 | 10,37 | 11,23 | |

| EBIT1,4 | 37,09 | 38,57 | 34,52 | 48,08 | 58,91 | 50,30 | 61,00 | |

| EBIT-margin %5 | 6,72 | 7,32 | 5,96 | 7,52 | 9,23 | 7,38 | 8,36 | |

| Net profit1 | 25,08 | 28,63 | 24,30 | 34,05 | 41,97 | 37,00 | 47,30 | |

| Net-margin %6 | 4,55 | 5,43 | 4,20 | 5,33 | 6,58 | 5,43 | 6,48 | |

| Cashflow1,7 | 54,84 | 29,94 | -2,09 | 117,78 | 73,08 | 47,40 | 59,00 | |

| Earnings per share8 | 3,68 | 4,20 | 3,57 | 5,00 | 6,16 | 5,43 | 6,90 | |

| Dividend per share8 | 1,60 | 1,60 | 1,60 | 2,00 | 2,40 | 2,40 | 2,40 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Aktien auf Rekordniveau zu kaufen, ist nicht unbedingt jedermanns Sache. Irgendwie steckt es in der Psyche des Anlegers, dass ein möglichst weit südlich gelegener Punkt im Chart eine günstigere Einstiegsbasis signalisiert. Doch das ist Quatsch. Letztlich müssen der Preis der Aktie und die auf der anderen Seite gebotenen Fundamentaldaten inklusive des Ausblicks in einem möglichst vorteilhaften Verhältnis stehen. Das kann bei Rekordkursen genauso der Fall sein, wie bei Fallen Angels. Dabei gilt auch an der Börse: Qualität hat ihren Preis. Und so sind es eben häufig doch die Aktien auf All-Time-High, die ihre Klettertour fortsetzen. Genau in diese Kategorie fällt der Anteilschein von Frosta. Seit mittlerweile fast drei Jahren zieht es die Notiz des Tiefkühlkostspezialisten auf immer neue Höchststände. Mittlerweile hat der Small Cap sogar die Marke von 50 Euro geknackt. Auf diesem Niveau bringt das Familienunternehmen mit Hauptsitz in Bremen immerhin 342 Mio. Euro auf die Waagschale. Nicht schlecht für eine Gesellschaft, von der die wenigsten vermutlich überhaupt wissen, dass sie börsennotiert ist.

Mit ein Grund dafür dürfte sein, dass die Handelsumsätze in der Frosta-Aktie vergleichsweise übersichtlich sind. Dabei ist der Streubesitz mit einem Anteil von vermutlich knapp 56 Prozent durchaus beachtlich – ist halt keine Aktie zum traden. Die wichtigsten Aktionäre sind Vorstandschef Felix Ahlers mit 33,5 Prozent und sein Vater Dirk Ahlers – er führt den Aufsichtsrat – mit 10,0 Prozent. Wem der Name Ahlers vom Kurszettel her irgendwie bekannt vorkommt. Ja: Die andere Hälfte der Familie macht in Bekleidung – und zwar unter dem Namen Adolf Ahlers mit Sitz in Herford. Den knackigeren Eindruck liefert derzeit aber ganz klar die Frosta-Aktie. Selbst auf dem aktuellen Kursniveau bringt es der Titel auf eine noch immer ansehnliche Dividendenrendite von 2,7 Prozent. Ausgezahlt wird die – gegenüber dem Vorjahr unveränderte – Dividende von 1,36 Euro je Anteilschein nach der Hauptversammlung am 17. Juni 2016. Im langfristigen Vergleich sah der Small Cap unter Renditegesichtspunkten zwar schon deutlich attraktiver aus (zur Hauptversammlung 2015 lag die Rendite bei fast 4,3 Prozent). Doch die in der Zwischenzeit aufgelaufenen Kursgewinne sind ohnehin der wichtigere Bestandteil der Gesamtperformance eines Investments in Frosta.

Direkte Vergleichsmöglichkeiten auf dem heimischen Kurszettel gibt es kaum. Am ehesten bestehen wohl Parallelen zu Südzucker, die über ihre Beteiligung an Freiberger (Pizza und Pasta) ebenfalls im Bereich Tiefkühlkost aktiv ist. Mit Abstrichen können Anleger auch die Bewertung von KTG Agrar (Frenzel Tiefkühlkost, Bio-Zentrale Naturprodukte) als Vergleichsmaßstab wählen. Dabei macht Frosta eine gute Figur. Bezogen das für 2015 erreichte Ergebnis vor Zinsen und Steuern (EBIT) von 26,10 Mio. Euro werden die Bremer mit einem Faktor von 13,1 gehandelt. Inklusive der Nettofinanzschulden von rund 21,5 Mio. Euro erhöht sich dieses Multiple auf knapp 14. KTG Agrar kommt auf eine Relation von EV zum geschätzten 2015er-EBIT (Enterprise Value (EV) = Börsenwert plus Nettofinanzverbindlichkeiten) von 15,5. Bei Südzucker liegt dieses Multiple im Bereich um 18. Wer weiter nach vorn schauen möchte, wird sich bei Frosta nicht ganz leicht tun. Vorstand Felix Ahlers prognostiziert extrem zurückhaltend. Ein wichtiger Einflussfaktor ist die Währungsseite, wobei steigende Dollar-Kurse regelmäßig schlecht für Frosta sind. Schwer abzuschätzen ist auch, inwiefern sich Preiserhöhungen etwa bei Fischprodukten durchsetzen lassen. Hier lohnt durchaus ein wenig Eigenrecherche im Kühlregal der Supermärkte. Insgesamt geht Frosta jedoch von einer stabilen Entwicklung aus und hat es sich zu Ziel gesetzt, die Marge weiter zu verbessern. Große Sprünge sind hier zwar nicht zu erwarten. Letztlich sollte der Spielraum aber ausreichen, um die im Entry Standard gelistete Frosta-Aktie auch weiterhin auf Nordkurs zu halten. Unser Kursziel beträgt 58 Euro.

Foto: Frosta AG

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon unsere Übersichtstabellen mit den Abständen der Aktienkurse zu den jeweiligen All-Time-Highs? Haben wir für alle Indizes (DAX, MDAX, SDAX und TecDAX) im Programm – aber auch für die Börsensegmente Prime Standard, General Standard, Entry Standard und Open Market. Einfach auf den gefetteten Namen klicken und Sie kommen direkt zur jeweiligen Übersicht.[/sws_blue_box]...

Frosta

Kurs: 99,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 551,75 | 527,20 | 579,08 | 639,48 | 638,05 | 682,00 | 730,00 | |

| EBITDA1,2 | 55,58 | 57,02 | 54,85 | 68,55 | 79,32 | 70,70 | 82,00 | |

| EBITDA-margin %3 | 10,07 | 10,82 | 9,47 | 10,72 | 12,43 | 10,37 | 11,23 | |

| EBIT1,4 | 37,09 | 38,57 | 34,52 | 48,08 | 58,91 | 50,30 | 61,00 | |

| EBIT-margin %5 | 6,72 | 7,32 | 5,96 | 7,52 | 9,23 | 7,38 | 8,36 | |

| Net profit1 | 25,08 | 28,63 | 24,30 | 34,05 | 41,97 | 37,00 | 47,30 | |

| Net-margin %6 | 4,55 | 5,43 | 4,20 | 5,33 | 6,58 | 5,43 | 6,48 | |

| Cashflow1,7 | 54,84 | 29,94 | -2,09 | 117,78 | 73,08 | 47,40 | 59,00 | |

| Earnings per share8 | 3,68 | 4,20 | 3,57 | 5,00 | 6,16 | 5,43 | 6,90 | |

| Dividend per share8 | 1,60 | 1,60 | 1,60 | 2,00 | 2,40 | 2,40 | 2,40 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

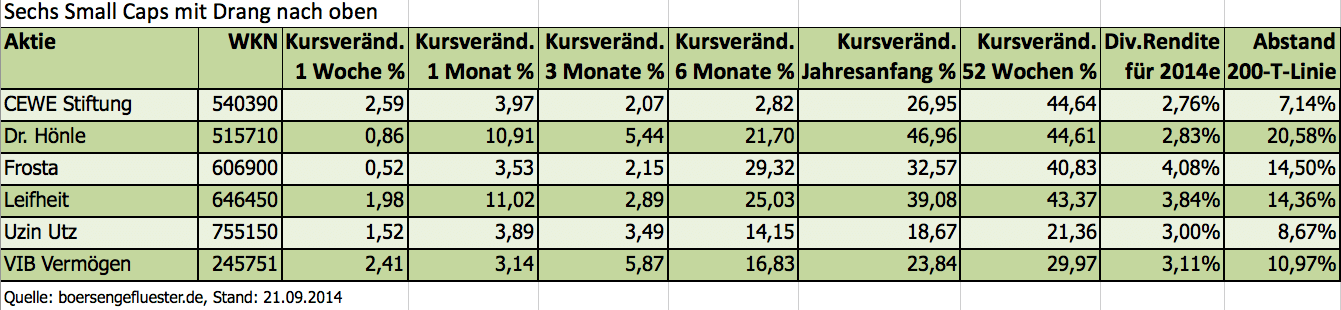

Auf sehr viel positive Resonanz ist unser jüngstes Aktien-Screening gestoßen. Hier hatten wir aus unserer Datenbank fünf Blue Chips herausgefiltert, die durch eine kontinuierlich positive Kursentwicklung sowie eine attraktive Dividendenrendite zu überzeugen wussten (zu dem Beitrag kommen Sie HIER). Was lag also näher, als ein vergleichbares Auswahlverfahren – nur mit einer anderen Stoßrichtung – durchzuführen? Gesagt, getan: Also haben wir diesmal den Schwerpunkt auf eher kleinere bis mittlere Gesellschaften gelegt. Übrig geblieben sind sechs Nebenwerte, denen wir ausnahmslos positiv gegenüberstehen, die wir in dieser Zusammensetzung so allerdings auch noch nicht zusammen hatten. Aber gerade das macht die Screening-Analysen ja so reizvoll. Man weiß vorher nie, was am Ende herauskommt.

Zunächst einmal haben wir aus den zurzeit von boersengefluester.de gecoverten 589 Aktien nur diejenigen eine Runde weiter kommen lassen, die auf allen von uns betrachteten Zeitebenen eine positive Kursentwicklung vorzuweisen haben: 1 Woche, 1 Monat, 3 Monate, 6 Monate, 12 Monate und seit Jahresbeginn. Zurzeit erfüllen 59 Werte diese Auflage. Zum Vergleich: Beim jüngsten Screening waren es noch 70 Titel. Daran lässt sich aber noch keine Verschlechterung der Börsenlage festmachen. Insbesondere der Check auf Wochenbasis sorgt für die Schwankungsbreite. Im nächsten Schritt mussten die Papiere weichen, deren Abstand zur 200-Tage-Durchschnittsmarke mehr als 25 Prozent beträgt. Ziel dieser Übung ist es, zu heiß gelaufene Werte raus zu kicken. 14 Aktien fielen dieser Nachbehandlung zum Opfer.

Da wir diesmal den Fokus auf Mid- und Small Caps aus der Datenbank von boersengefluester.de legen wollten, haben wir anschließend alle Unternehmen mit einem Börsenwert von mehr als 500 Mio. Euro gestrichen. Zur Einordnung: Der TecDAX-Konzern Xing bringt derzeit knapp 502 Mio. Euro auf die Waagschale. MLP kommt auf 489 Mio. Euro. Cancom erreicht knapp 470 Mio. Euro Börsenwert. Der frischgebackene SDAX-Neuling Stabilus ist mit 518 Mio. Euro kapitalisiert. Auch – für heimische Verhältnisse – eher bekannte Unternehmen hatten also eine Chance, bis in die Endauswahl vorzustoßen. So viel sei vorweggenommen: Weder MLP noch Cancom haben es in die Gruppe der verbleibenden 28 Gesellschaften geschafft. Um besonders marktenge Aktien herauszulösen, wartete die nächste Hürde in Form eines Streubesitzes von mindestens 15 Prozent. Für den Recyclingspezialisten CCR Logistics war damit an dieser Station Schluss – im Gegensatz zu 27 anderen Titeln.

Zum Abschluss haben wir erneut die Dividendenkarte gespielt. Eine Chance hatten nur Papiere, die – auf Basis unserer Schätzungen für 2014 – auf eine Rendite von mindestens 2,5 Prozent kommen. Offenbar eine anspruchsvolle Bedingung, denn nur sechs Unternehmen blieben stehen. Damit wollten wir es dann belassen, denn sämtliche Papiere kommen nach Einschätzung von boersengefluester.de für ein Investment in Frage. Interessant: Der im SDAX gelistete Fotospezialist CEWE Color blieb als einziger Indexwert stehen. Leifheit, Frosta, VIB Vermögen und Dr. Hönle sind für die regelmäßigen Leser von boersengefluester.de ohnehin gute Bekannte. Uzin Utz ist ein Anbieter von Bodensystemen – vom Parkett über Fliesen bis hin zu Kunstharzböden. Der Streubesitz ist mit 19 Prozent zwar nicht sonderlich ausgeprägt. Die Mehrheit der Stimmen sind Vorstand und Aufsichtsrat zuzurechnen. Für Investments in „handelsüblichen Größen“ ist der Handelsumsatz aber ausreichend.

[sws_red_box box_size="585"]Extratipp: Zu der von boersengefluester.de selbst gepflegten und erstellten Investorendatenbank DataSelect für knapp 600 Aktien kommen Sie HIER.[/sws_red_box]...

Uzin Utz

Kurs: 62,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CEWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540390 | DE0005403901 | Stiftung & Co. KGaA | 697,32 Mio € | 24.03.1993 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 52,63 Mio € | 24.01.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Uzin Utz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 755150 | DE0007551509 | SE | 312,75 Mio € | 14.10.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Komplett untergegangen in der Flut an Quartalszahlen ist der Zwischenbericht von Frosta. Dabei sorgte der Hersteller von Tiefkühlkostprodukten mit seinem unerwartet hohen Gewinn für 2013 und der knackigen Dividendenerhöhung von 0,75 auf 1,00 Euro je Aktie erst vor wenigen Monaten für eine kleine Sensation in der Nebenwerteszene. Auch am Kurs gingen die guten Nachrichten nicht spurlos vorbei. Immerhin zog die Notiz von März bis Juni um rund ein Drittel auf 24 Euro. Ein völlig neues Gefühl für die Inhaber der Frosta-Aktien, denn in den sechs Monaten zuvor zeigte sich der Small Cap etwa so schwankungsfreudig wie eine Bundesanleihe. Doch wie so häufig: Nach der Auszahlung der Dividende im Anschluss an die Hauptversammlung vom 13. Juni 2014 erlahme das Interesse wieder. Immerhin knickte die Notiz nicht ein, sondern bewegte sich auf dem erhöhten Niveau tendenziell eher seitwärts.

Fundamental könnte die Konsolidierung die Ruhepause vor dem nächsten Anstieg sein. Die Halbjahreszahlen sehen jedenfalls klar besser aus als zu vermuten war. Bei einem Umsatzanstieg um 6,3 Prozent auf 205,37 Mio. Euro kam der Gewinn vor Zinsen und Steuern (EBIT) um 58,8 Prozent auf 11,79 Mio. Euro voran. Unterm Strich blieb ein von 5,29 auf 8,33 Mio. Euro verbesserter Überschuss. Das Ergebnis je Aktie zog von 0,79 auf 1,22 Euro an. „Diese Ergebnisverbesserung ist neben der positiven Umsatzentwicklung auf ein konsequentes Kostenmanagement zurückzuführen“, heißt es lapidar im Zwischenbericht. Beinahe ebenso kühl liest sich die Prognose der Firma aus Bremerhaven. „Für den weiteren Geschäftsverlauf 2014 wird mit leicht steigenden Umsätzen gerechnet. Ein striktes Kostenmanagement ist weiterhin notwendig, um die erzielten Ergebnisverbesserungen zu sichern. Es wird angestrebt, zum Jahresende einen Jahresüberschuss erwirtschaftet zu haben, der den des Vorjahres übersteigt.“ Gemessen an den Halbjahresresultaten klingen diese Formulierungen reichlich tiefgestapelt – trotz des dauerhaften Preiskampfes in der Lebensmittelbranche.

Der gesamte Börsenwert von Frosta beträgt beim gegenwärtig Aktienkurs von 22,50 Euro gut 153 Mio. Euro. Dafür bekommen Anleger einen stattlichen Gegenwert: Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der 2015er-Prognosen von boersengefluester.de beläuft sich gerade einmal auf rund zehn. Der von uns errechnete Buchwert je Aktie liegt zum Halbjahr bei immerhin 16,34 Euro. Und sollte Frosta die Dividende für 2014 stabil halten – wogegen momentan nichts spricht – ergibt sich eine weit knackige Rendite von 4,4 Prozent. Per saldo also ein attraktives Bewertungspaket. Malus ist der bescheidene Börsenhandel. Firmengründer und Aufsichtsratschef Dirk Ahlers hält knapp 33 Prozent der Aktien. Sein Sohn Felix, der als Vorstandschef bei Frosta die Geschäfte führt, kommt auf einen Anteil von 21,9 Prozent. Insgesamt ergibt sich ein Streubesitz von 42,4 Prozent – etliche Stücke davon dürften aber ebenfalls in eher festen Händen liegen.

Schwer abzuschätzen, ob auch Frosta ein Kandidat für ein kaltes Delisting ist. Formal besteht die Gefähr auf jeden Fall, immerhin wird das Papier seit Anfang 2011 nur noch im schwach regulierten Entry Standard gelistet. Zudem besteht kein wirklicher Bedarf an Kapitalerhöhungen über die Börse – und wäre bei der gegenwärtigen Aktionärsstruktur wohl auch nur schwer umsetzbar. Andererseits: Angesichts der starken Performance der Frosta –Aktie in den vergangenen zwölf Monaten könnte die Familie Ahlers ja durchaus Gefallen gefunden haben an ihrer Börsennotiz.

Foto: Frosta AG...

Frosta

Kurs: 99,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

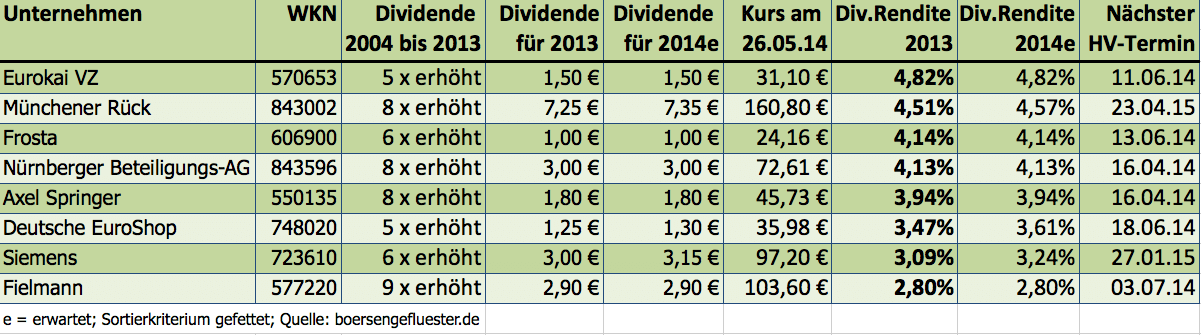

[sws_green_box box_size="585"] Solche Ausschussquoten sind eher selten: Ganze acht Aktien haben unser exklusives Dividendenscreening gemeistert – von immerhin 600 Unternehmen. Doch wer sich Aktien in erster Linie unter Dividendenaspekten kauft, sollte harte Kriterien anlegen. Schließlich sollen die Titel im Idealfall mehrere Jahre im Depot bleiben und nicht nur einen HV-Frühling überleben. Dementsprechend akribisch hat boersengefluester.de seine Datenbank nach attraktiven Aktien ausgewertet. [/sws_green_box]

Zunächst einmal mussten die Gesellschaften in den vergangenen zehn Jahren (von 2013 bis 2004) regelmäßig Dividenden gezahlt haben. Nullrunden waren also tabu. Damit nicht genug. Bereits eine einzige Kürzung führte zum Ausschluss. Zudem verlangten wir von unseren Dividendenstars, dass die Ausschüttung in den vergangenen zehn Jahren mindestens fünf Mal erhöht wurde. Die ganze Rechenakrobatik ist schön und gut, doch was nutzt sie einem, wenn niedrig verzinste Aktien die Gruppe dominieren. Daher haben wir für die Dividendenrendite bei 2,5 Prozent eine Untergrenze gezogen – für 2013 und für 2014, wobei einige Unternehmen ihre Auszahlung bereits kürzlich vorgenommen haben. Doch das bereitet der langfristigen Attraktivität dieser Titel keinen Schaden.

Bewusst keine Mindestanforderung hat boersengefluester.de an die Marktkapitalisierung gesetzt, denn häufig bieten kleinere Unternehmen sehr attraktive Gewinnbeteiligungen. Umso überraschender war das Ergebnis: Von den acht Titeln, die sämtliche Hürden gemeistert haben, stammen zwei aus dem DAX, drei aus dem MDAX und zwei aus dem Small-Cap-Bereich – eine perfekte Mischung. Zumal sämtliche Papiere auch unter anderen Bewertungsaspekten eine gute Figur machen und darüber hinaus sehr ansehnliche Chartbilder besitzen. Ihren Dividendenabschlag nach der Hauptversammlung haben die Titel in dem meisten Fällen im Jahresverlauf jedenfalls mindestens wieder aufgeholt (weitere Infos zu dem Thema Dividendenabschlag finden Sie HIER.)

Im DAX-Bereich hätten viele Anleger wohl ohnehin auf die Aktie der Münchener Rück getippt. Immerhin gilt der Rückversicherer als „Mr. Zuverlässig“, wenn es um attraktive Dividenden geht. In acht der vergangenen zehn Jahre haben die Münchner ihre Ausschüttung erhöht. Und mit derzeit 4,5 Prozent bietet der Titel eine Rendite, die man sonst lange suchen muss. Da hinkt die Siemens-Aktie zwar ein wenig hinterher. Doch auch der Technologiekonzern hat in den sechs von zehn Jahren die Ausschüttung erhöht. Noch tut sich die Notiz schwer mit der 100-Euro-Barriere. Doch in einem freundlichen Gesamtmarkt sollte die Psychomarke bald fallen.

Im MDAX liefern der Verlagskonzern Axel Springer, Fielmann und Deutsche Euroshop den besten Eindruck. Der Brillenfilialist hat mit neun Dividendenerhöhungen in zehn Jahren sogar eine einzigartige Position inne. Die nächste Hauptversammlung findet am 3. Juli 2014 statt. Mit „nur“ 2,8 Prozent bieten die Hamburger allerdings die niedrigste Rendite von allen Papieren aus der boersengefluester.de-Auswahlliste. Hauptgrund: Die Aktie befindet sich seit Jahren in einem derart steilen Aufwärtstrend, so dass die Renditen – bezogen auf den aktuellen Kurs – fast zwangsläufig keine Spitzenwerte einnehmen können. Allein seit Jahresbeginn hat die Fielmann-Aktien schon wieder rund 22 Prozent an Wert gewonnen. Ebenfalls noch im laufenden Jahr findet die Hauptversammlung der auf Einkaufscenter spezialisierten Deutschen EuroShop statt. Die Rendite kann sich mit 3,6 Prozent sehen lassen – genauso wie der tolle Chart. Bei Axel Springer haben die Investoren ihre 2013er-Dividende bereits überwiesen bekommen – dementsprechend wurde der Titel Mitte April „exD“ gehandelt. Zwar zählt die Verlagsbranche zu den herausforderndsten Sektoren überhaupt. Doch kein Unternehmen geht den digitalen Weg so konsequent wie Springer.

Echte Spezialitäten sind dagegen der Container-Terminalbetreiber Eurokai aus Hamburg, die Nürnberger Beteiligungs-AG und der Tiefkühlspezialist Frosta. Die Frosta-Aktie befindet sich seit einigen Monaten in einem steilen Aufwärtstrend. Auslöser für den jüngsten Schub waren die unerwartet guten Zahlen für 2013. Beim Blick auf den Chart werden einige Investoren vermutlich erschrecken. Andererseits wird der Titel mit einem KGV von nur rund zwölf auf Basis der Gewinnschätzungen von boersengefluester.de gehandelt. Die Dividendenrendite beläuft sich auf mehr als vier Prozent. Denkbar ist hier allerdings, dass sich die Notiz nach der Hauptversammlung Mitte Juni zunächst einmal ein wenig abkühlt. Beinahe schon ein Klassiker aus dem Small-Cap-Segment ist Eurokai. Die Analysten von Hauck & Aufhäuser billigen der Vorzugsaktie derzeit ein Kursziel von 36 Euro zu. Langfristig orientierte Anleger sind hier genau richtig. Gleiches gilt für den Anteilschein der Nürnberger Versicherungsgruppe. Spektakuläre Kursenwicklungen sind hier eher die Ausnahme, wenngleich auch dieser Titel zeitweise sehr stark performen kann. Dennoch: Der Börsenhandel ist eher überschaubar – eine klassische Dividenden-Aktie zum Vererben.

...

...

Deutsche EuroShop

Kurs: 18,26

...

© boersengefluester.de | Redaktion

In der Nebenwerteszene wird es allmählich zu einem echten Aufregerthema: Die Delistingbeschlüsse börsennotierter Unternehmen ohne vorherige Barabfindung. Prominente Beispiele sind der Pressenhersteller Schuler oder zuletzt Magix. Am 20. Mai teilte der Spezialist für Multimediasoftware mit, dass er einen Antrag auf Widerruf der Zulassung zum Börsensegment Entry Standard stellen wolle. Sprengstoff für Aktionäre: Innerhalb weniger Tage verlor die Notiz der Berliner um fast 30 Prozent an Wert. Die Marktkapitalisierung schmolz auf 27 Mio. Euro. Dabei galt Magix bislang als Substanzperle, die ihren Anteilseignern regelmäßig Rückkaufangebote unterbreitete und auch mal mit Extraausschüttungen die Renditehitlisten stürmte.

„Durch den angestrebten Börsenrückzug ist eine deutliche Reduzierung des Verwaltungs- und Kostenaufwands der Gesellschaft zu erwarten. Aus Sicht des Vorstands ergeben sich aus der Börsennotierung keine signifikanten Vorteile für die Gesellschaft; insbesondere ist die Gesellschaft für ihre Finanzierung nicht auf den Kapitalmarkt angewiesen“, lautet die offizielle Begründung von Magix. Wie eine Farce wirkt angesichts des Kursabsturzes die Aussage, wonach der Schutz der Anleger im Streubesitz dadurch sichergestellt werden soll, dass der Börsenrückzug erst mit Ablauf einer Frist von mehr als sechs Monaten – also zum 30. November 2014 – wirksam wird. „Bis dahin können die Aktionäre ihre Aktien wie bisher über die Börse handeln.“ Doch wer will schon wenig fungible Anteilscheine, die sich künftig womöglich nur noch über Spezialtauschplätze wie Valora Effekten Handel verkaufen lassen? Der Kursabsacker spricht jedenfalls eine deutliche Sprache. Hier werden Aktien unter Wert verscherbelt – aus Furcht, sie später gar nicht mehr loszuwerden.

Dabei hatte Magix erst am 29. April 2014 seine Hauptversammlung (HV) abgehalten. Offenbar waren die Pläne für den Börsenrückzug hier jedoch kein Thema – oder es drang nichts nach außen. Der Small Cap zeigte jedenfalls keine Verhaltensauffälligkeiten nach der HV. Nun dominieren ratlose Aktionäre. Boersengefluester.de versuchte mehrfach, bei Magix durchzukommen und weitere Informationen zu erhalten. Bislang erfolglos. Immer wieder die gleiche telefonische Durchsage: „Guten Tag, das ist die Investor-Relations-Abteilung der Magix AG. Leider sind zurzeit alle Leitungen belegt. Bitte versuchen Sie es später wieder.“ Oder es ging erst gar niemand an die in der Ad-hoc-Mitteilung angegebene Telefonnummer. Da drängt sich der Eindruck auf, dass die Gesellschaft lästige Fragen erst gar nicht an sich heranlassen wollte.

Geebnet wurde der Weg des Börsenrückzugs durch die kalte Küche durch eine geänderte Rechtsprechung des Bundesgerichtshofs (BGH) im November 2013. Demnach müssen Unternehmen ihren Anteilseignern beim Delisting keine Barabfindung anbieten, auch ist ein entsprechender Beschluss der Hauptversammlung nicht notwendig. Dabei bezogen sich die Richter in dem konkreten Fall – es ging um den Tiefkühlspezialisten Frosta – zunächst einmal nur auf einen Segmentwechsel (Downgrading) in einen weniger regulierten Markt wie den Entry Standard. Einen solchen Schritt haben aus Kostengründen zuletzt etliche Gesellschaften durchgezogen. Allerdings wollte das BGH diese Rechtsprechung auch auf das echte Delisting erstreckt sehen, was dem Urteil eine erhebliche Brisanz verlieh. Sollten in den kommenden Monaten weitere Unternehmen dem Beispiel Schuler oder Magix folgen, hätte der BGH der ohnehin nicht sonderlich ausgeprägten Aktienkultur in Deutschland einen echten Wirkungstreffer zugefügt. Mit Anlegerschutz hat das Urteil jedenfalls nichts zu tun.

Zumindest partiell einen anderen Weg gehen Unternehmen wie der IT-Dienstleister Plaut oder Ariston Real Estate aus München. Das Immobilienunternehmen hat die Beendigung der Börsennotierung ebenfalls auf der Agenda zur Hauptversammlung am 27. Juni stehen. Hier gab es zuletzt aber ein Erwerbsangebot über 0,70 Euro je Aktie. Bei Plaut sollen die Streubesitzaktionäre mit einer Gegenleistung von 0,90 Euro je Anteilschein abgefunden werden. Und auch die Österreicher haben den Delistingplan als Tagesordnungspunkt auf die Hauptversammlung am 18. Juni 2014 in Wien stehen.

[sws_red_box box_size="585"]Eine Übersichtstabelle mit allen Unternehmen, die ihre Aktien ohne vorherige Barfindung von der Börse nehmen, finden Sie HIER.[/sws_red_box]...

Magix

Kurs: 0,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL