Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#593703

© boersengefluester.de | Redaktion

Zu den klickstärksten Beiträgen auf boersengefluester.de gehörten zuletzt unsere Artikel über Steuerfreie Dividenden und Garantiedividenden. Was die zweite Gruppe angeht, gab es kürzlich eine bemerkenswerte Entwicklung, denn das Oberlandesgericht München hat eine rechtskräftige Entscheidung im Spruchverfahren zu dem Ende April 2013 geschlossenen Beherrschungs- und Gewinnabführungsvertrag (BuG) zwischen MAN und der Volkswagen Truck & Bus AG verkündet. Demnach wird die Barabfindung – wie bereits erstinstanzlich beschlossen – auf 90,29 Euro je Stamm- und Vorzugsaktie von MAN erhöht. Die Höhe der Garantiedividende haben die Juristen des Oberlandesgerichts darüber hinaus auf brutto 5,50 Euro je MAN-Aktie festgesetzt. Zur Einordnung: Ursprünglich wurde auf der entsprechenden HV von MAN im Juni 2013 eine Barabfindung von 80,89 Euro sowie ein jährlicher Ausgleich von brutto 3,30 Euro (netto: 3,07 Euro) verabschiedet.

[sws_blue_box box_size="640"]Exklusiv von boersengefluester.de: Gesamtübersicht mit allen Garantiedividenden 2018[/sws_blue_box]

Für Privatanleger sind das zunächst einmal prima Nachrichten. Doch wie geht es nun weiter? Im Normalfall ist es so, dass MAN-Aktionäre nichts tun müssen. Ihnen wird die nachträglich erhöhte Dividende automatisch von Ihrer Bank gutgeschrieben – freilich in Abhängigkeit von der Depotzugehörigkeit an den entsprechenden Tagen nach der Hauptversammlung von MAN. Umgekehrt muss VW netto vermutlich gut 354 Mio. Euro nachträglich an die Anteilseigner von MAN überweisen – und zwar jeweils 2,20 Euro für die Jahre 2014 bis 2017. Diese Rechnung basiert auf den derzeit rund 34,2 Millionen MAN-Stammaktien plus den knapp 6,1 Millionen MAN-Vorzugsaktien, die offiziell nicht VW zuzurechnen sind. Diese Summe könnte sich sogar ein wenig erhöhen, wenn man den gesetzlichen Anspruch auf die entgangenen Zinsen noch inkludiert. Um es noch einmal deutlich zu sagen: Wer sich heute eine MAN-Aktie neu ins Depot legt, profitiert für die Vergangenheit natürlich nicht von der erhöhten Barabfindung. Er würde „lediglich“ das Recht haben, seine Aktie für 90,29 Euro VW anzudienen. Beim aktuellen Kursniveau von 97,35 Euro für die Stamm- und 97,60 Euro für die Vorzugsaktie wäre das gegenwärtig zwar kein gutes Geschäft, sichert die Notiz aber doch recht eng nach unten ab – was in unruhigen Börsenzeiten ja auch schon mal was wert ist.

Die große Frage ist, wie lange es den BuG zwischen VW und MAN überhaupt noch geben wird. Immerhin haben die Wolfsburger den Börsengang ihrer Nutzfahrzeugtochter Volkswagen Truck & Bus – die demnächst in Traton umfirmieren soll – in Aussicht gestellt. Zusammengefasst unter der Traton Group sind die Konzerntöchter MAN, Scania, Volkswagen Caminhões e Ônibus und RIO. Um eine saubere Übergangslösung zu finden, müsste VW die Börsennotiz von MAN also irgendwie überführen. Der BuG zwischen VW und MAN (Download BuG: HIER) wurde auf unbestimmte Zeit geschlossen, kann aber erstmals fünf Jahre nach Inkrafttreten mit einer halbjährlichen Frist ordentlich gekündigt werden. Demnach hätte der Vertrag noch eine Laufzeit bis mindestens Ende 2019. Allerdings beinhaltet der BuG auch Sonderkündigungsklauseln aus „wichtigem Grund“. Dazu zählen etwa steuerliche und gesellschaftsrechtliche Änderungen. Boersengefluester.de geht davon aus, dass der VW-Konzern eine solche Option ziehen wird, um den BuG vorzeitig zu beenden – zumindest für den Fall, dass die Kapitalmarktambitionen für Traton vorangetrieben werden. Ob es dann auf einen Squeeze-out bei MAN hinauslaufen wird oder der Konzern eine andere Lösung findet, ist derweil offen.

Noch keine offizielle Angabe gibt es auch zur Netto-Höhe der auf 5,50 Euro heraufgesetzten Garantiedividende. Hintergrund: Von dem bisherigen Ausgleichsbetrag von 3,30 Euro wurde nur der mit deutscher Körperschaftsteuer belastete Gewinnanteil – das waren 1,43 Euro je Aktie mit 15 Prozent Körperschaftsteuer zuzüglich 5,5 Prozent Solidaritätszuschlag belastet. Draus ergab sich der Netto-Betrag von gerundet 3,07 Euro.

[sws_grey_box box_size="640"]Brutto/Nettoberechnung MAN-Dividende:

Gesamter Ausgleichsbetrag: 3,30 Euro je Aktie

Davon mit deutscher Steuer belegt: 1,43 Euro je Aktie

1,43 Euro x 15% Körperschaftsteuer= 0,2145 Euro,

0,2145 Euro x 5,5% Soli = 0,01180 Euro,

0,2145 Euro + 0,01180 Euro = 0,2263 Euro

3,30 Euro minus 0,2263 Euro = 3,0737 Euro[/sws_grey_box]

Bei analoger Berechnungsmethode müssten aus den brutto 5,50 Euro 5,27 Euro (netto) werden. Bezogen auf den gegenwärtigen Aktienkurs würde sich daraus – sofern es noch dazu kommt – eine attraktive Dividendenrendite von rund 5,4 Prozent errechnen. Insgesamt scheint uns die MAN-Aktie damit ein interessantes Investment mit guter Chance-Risiko-Kombination zu sein.

Die große Frage ist, wie lange es den BuG zwischen VW und MAN überhaupt noch geben wird. Immerhin haben die Wolfsburger den Börsengang ihrer Nutzfahrzeugtochter Volkswagen Truck & Bus – die demnächst in Traton umfirmieren soll – in Aussicht gestellt. Zusammengefasst unter der Traton Group sind die Konzerntöchter MAN, Scania, Volkswagen Caminhões e Ônibus und RIO. Um eine saubere Übergangslösung zu finden, müsste VW die Börsennotiz von MAN also irgendwie überführen. Der BuG zwischen VW und MAN (Download BuG: HIER) wurde auf unbestimmte Zeit geschlossen, kann aber erstmals fünf Jahre nach Inkrafttreten mit einer halbjährlichen Frist ordentlich gekündigt werden. Demnach hätte der Vertrag noch eine Laufzeit bis mindestens Ende 2019. Allerdings beinhaltet der BuG auch Sonderkündigungsklauseln aus „wichtigem Grund“. Dazu zählen etwa steuerliche und gesellschaftsrechtliche Änderungen. Boersengefluester.de geht davon aus, dass der VW-Konzern eine solche Option ziehen wird, um den BuG vorzeitig zu beenden – zumindest für den Fall, dass die Kapitalmarktambitionen für Traton vorangetrieben werden. Ob es dann auf einen Squeeze-out bei MAN hinauslaufen wird oder der Konzern eine andere Lösung findet, ist derweil offen.

Noch keine offizielle Angabe gibt es auch zur Netto-Höhe der auf 5,50 Euro heraufgesetzten Garantiedividende. Hintergrund: Von dem bisherigen Ausgleichsbetrag von 3,30 Euro wurde nur der mit deutscher Körperschaftsteuer belastete Gewinnanteil – das waren 1,43 Euro je Aktie mit 15 Prozent Körperschaftsteuer zuzüglich 5,5 Prozent Solidaritätszuschlag belastet. Draus ergab sich der Netto-Betrag von gerundet 3,07 Euro.

[sws_grey_box box_size="640"]Brutto/Nettoberechnung MAN-Dividende:

Gesamter Ausgleichsbetrag: 3,30 Euro je Aktie

Davon mit deutscher Steuer belegt: 1,43 Euro je Aktie

1,43 Euro x 15% Körperschaftsteuer= 0,2145 Euro,

0,2145 Euro x 5,5% Soli = 0,01180 Euro,

0,2145 Euro + 0,01180 Euro = 0,2263 Euro

3,30 Euro minus 0,2263 Euro = 3,0737 Euro[/sws_grey_box]

Bei analoger Berechnungsmethode müssten aus den brutto 5,50 Euro 5,27 Euro (netto) werden. Bezogen auf den gegenwärtigen Aktienkurs würde sich daraus – sofern es noch dazu kommt – eine attraktive Dividendenrendite von rund 5,4 Prozent errechnen. Insgesamt scheint uns die MAN-Aktie damit ein interessantes Investment mit guter Chance-Risiko-Kombination zu sein.

Foto: MAN SE

...

MAN ST

Kurs: 0,00

MAN VZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593700 | DE0005937007 | SE | 10.895,06 Mio € | 01.05.1905 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593703 | DE0005937031 | SE | 10.895,06 Mio € | 18.04.1975 | Halten | |

* * *

© boersengefluester.de | Redaktion

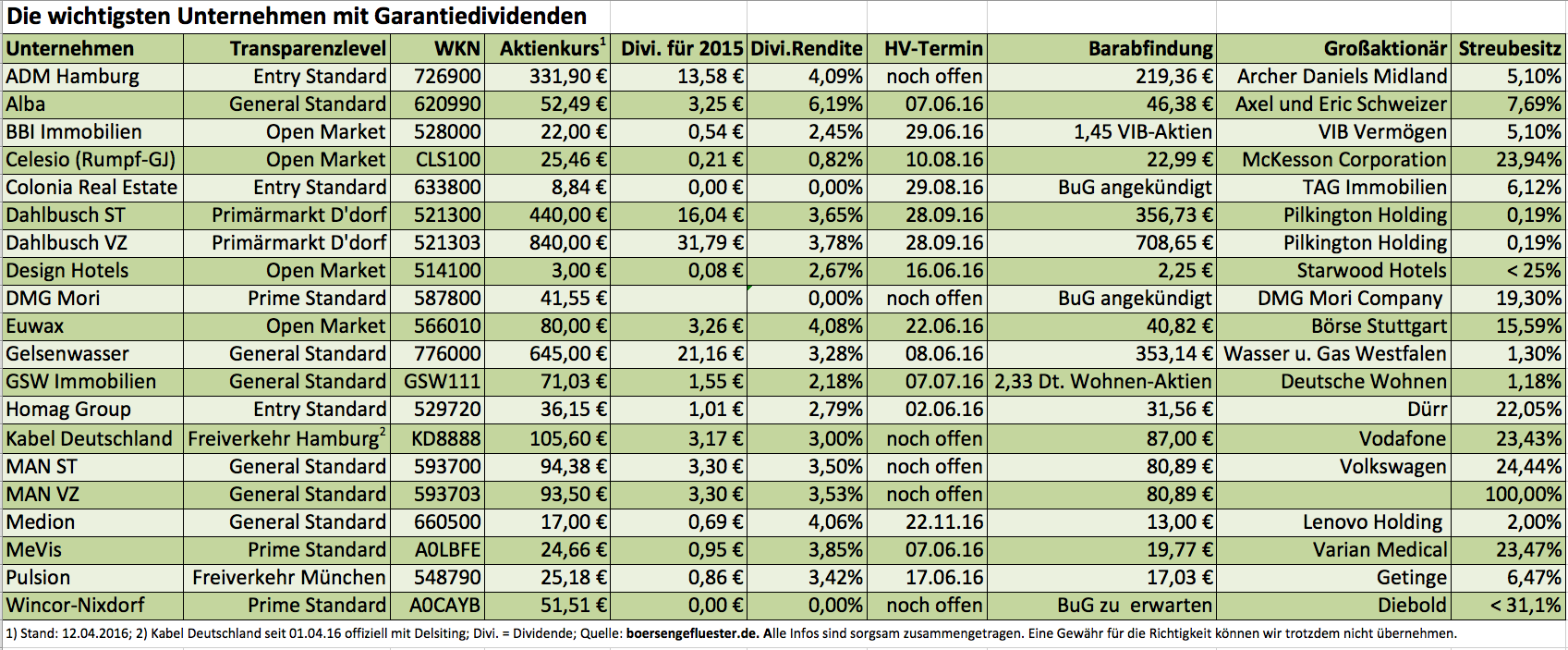

Das ist schon kurios: Die verlässlichsten Dividendenzahler sind manchmal ausgerechnet die Unternehmen, die streng genommen gar nichts mehr ausschütten. Wie kann das sein? Ganz einfach: Viele Gesellschaften, die eine andere börsennotierte Firma übernommen haben und dabei die Schwelle von 75 Prozent überschreiten, regeln die weitere Zusammenarbeit in einem sogenannten Beherrschungs- und Gewinnabführungsvertrag (BuG). Wichtig für Privatanleger sind hierbei insbesondere zwei Punkte: Zum einen verbriefen diese Schriftstücke das Recht, die jeweilige Aktie dem Unternehmen zu einem vorher festgelegten Preis – de facto ist das meist jederzeit möglich – anzudienen. Meist ist der Tausch jedoch nicht sonderlich interessant, weil der aktuelle Kurs in der Regel über der Ausgleichszahlung liegt. Allerdings hat es auch schon Fälle gegeben – etwa beim Recyclingspezialisten Alba – wo diese Vereinbarung sehr wohl ein wirksamer Schutz gegen einen weiteren Abfall der Notiz gewesen ist.

Bedeutender für Investoren ist die sogenannte Garantiedividende. Garantie deswegen, weil der Mehrheitsaktionär quasi für die Ausschüttung gerade steht und sie übernimmt – egal, ob die übernommene Firma vielleicht tief in die Verlustzone gerutscht ist und im Normalfall gar keine Dividende gezahlt hätte. Boersengefluester.de hat – wie in den vergangenen Jahren auch – eine Liste mit den wichtigsten Garantiedividenden zusammengestellt. Die Renditen können sich durchaus sehen lassen und liegen bei bekannten Unternehmen wie MAN oder EUWAX zwischen 3,5 und 4,0 Prozent. Bei etlichen Titeln kommt außerdem noch die Chance auf einen Schlussbonus hinzu, denn häufig handelt es sich um Squeeze-out-Kandidaten bzw. es laufen bereits Spruchstellenverfahren zu den jeweiligen Verträgen. Hier drängen unzufriedene Aktionäre auf eine gerichtlich festgesetzte Nachbesserung. Beim Thema Squeeze-out handelt es sich allerdings um ein zweischneidiges Schwert. So kann ein Beschluss zum vollständigen Börsenrückzug bei entsprechender Versüßung zwar für einen ordentlichen Kurssprung sorgen. Dafür endet aber auch die jährliche Auszahlung der Garantiedividende. Prominentes Beispiel für einen Squeeze-out war zuletzt die Deutsche Postbank, die sich gerade bei Renditejägern großer Beliebtheit erfreute. Andere Unternehmen wie MME Moviement oder Cycos, die quasi Dauergäste in den Garantieübersichten waren, haben sich via Delisting von der Börse gestohlen. So gesehen ist unerwartet viel Bewegung in die entsprechenden Tabellen von boersengefluester.de gekommen.

Eine einheitliche Antwort auf die Frage, wie lange Garantiedividenden eigentlich garantiert sind, gibt es derweil nicht. Mitunter laufen solche Vereinbarungen viele Jahre lang. Beim Finanzdienstleister EUWAX läuft festgelegte Zahlung bereits seit 2008. Aber auch MAN ist langfristig ausgerichtet. Der zum 1. Januar 2014 wirksam gewordene Deal zwischen Volkswagen und dem früheren MDAX-Konzern aus München hat eine Laufzeit von mindestens fünf Jahren und verlängert sich anschließend automatisch um ein weiteres Jahr, wenn er nicht mit einer Frist von sechs Monaten vor Ablauf gekündigt wird. Interessant wird, wie sich die potenziellen Neuzugänge in Sachen Garantiedividende – im Wesentlichen sind das DMG Mori, Wincor-Nixdorf und Colonia Real Estate – entwickeln werden. Noch gibt es hier keine konkreten Größenordnungen zur jährlichen Ausgleichszahlung. Die Großaktionäre haben jedoch zumindest schon einmal angekündigt, dass sie es auf einen BuG abgesehen haben. Wichtig für nahezu alle Garantiedividenden-Aktien: Die Zahl der noch im Streubesitz befindlichen Anteilscheine ist mitunter sehr niedrig. Entsprechend überschaubar sind die Handelsumsätze. Limits sind also Pflicht.

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

MAN ST

Kurs: 0,00

DMG Mori

Kurs: 47,00

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Ende Juli hat das Landgericht München entschieden, dass Volkswagen den Minderheitsaktionären von MAN eine höhere Barabfindung zahlen muss. Allerdings waren weder Volkswagen noch die Kläger mit der Entscheidung zufrieden. Deswegen wird sich bald das Oberlandesgericht (OLG) der Sache annehmen.[/sws_blue_box]

Im Gegensatz zu den arg gebeutelten Aktien von Volkswagen, Porsche und der Tochter Audi zeigen sich die Papiere der Nutzfahrzeugtochter MAN von dem Diesel-Debakel ziemlich unbeeindruckt: Denn deren Kurs hängt hauptsächlich von der Barabfindung ab, die Volkswagen im Zuge der Übernahme von MAN zahlen muss. Und über die Höhe genau dieser Barabfindung müssen noch einmal die Gerichte tagen. Grund: Ende Juli 2015 hatte das Landgericht München in einem Spruchverfahren entschieden, dass Volkswagen 90,29 Euro je Aktie statt der im Beherrschungs- und Gewinnabführungsvertrag vorgesehenen 80,89 Euro zahlen müsse. Betroffen sind 35,2 Millionen Stammaktien (24,97 Prozent des stimmberechtigten Kapitals) sowie 3,44 Millionen Vorzugsaktien. Gemessen an der Gesamtzahl von 38,64 Millionen Aktien und der Differenz bei der Barabfindung von 9,40 Euro je Aktie könnten auf Volkswagen damit Mehrbelastungen von mehr als 360 Mio. Euro zukommen. Für den Betrag hat der Konzern zumindest teilweise Rückstellungen gebildet.

Laut unseren Recherchen beim Landgericht München haben inzwischen sowohl Volkswagen als auch etliche der am Spruchverfahren beteiligten Kläger, darunter eine Gruppe von institutionellen Investoren, Beschwerde gegen das Urteil von Ende Juli eingelegt. Nun muss das Landgericht entscheiden, ob es diesen Beschwerden abhilft – sprich ob das Urteil geändert wird. Ein Votum ist aber vermutlich frühestens im November zu erwarten. Da das Gericht mit seiner Entscheidung, aber nicht alle Parteien zufriedenstellen kann, – denn während die eine Seite eine höhere Barabfindung haben möchte, sträubt sich VW gegen eine höhere Abfindung –, wird das Verfahren zwangsläufig an das Oberlandesgericht München weitergeleitet.

Was heißt das für Anleger? Zu der möglichen Barabfindung von 90,29 Euro würden noch Zinsen von rund 1,85 Euro hinzukommen, womit sich ein Betrag von 92,14 Euro ergäbe. Der gegenwärtige Kurs von 91,56 Euro für die Stämme von MAN zeigt, dass Investoren nicht wirklich mit einer höheren Abfindung rechnen. Das Diesel-Debakel bei VW hat zwar keinen unmittelbaren Einfluss auf den Streit mit den MAN-Aktionären, dafür aber einen mittelbaren. Denn angesichts der drohenden Belastungen aus dem Debakel könnte Volkswagen mit deutlich mehr Nachdruck als vorher versuchen, das Geld zusammenzuhalten und vor Gericht dafür kämpfen, keine höhere Barabfindung zahlen zu müssen. Früher mögen sich 360 Mio. Euro für Volkswagen nicht als viel Geld angehört haben, inzwischen hat aber eine neue Zeitrechnung begonnen.

MAN-Aktionäre müssen sich dennoch nicht grämen. Denn wenn sie bei MAN dabeibleiben, bekommen sie eine jährliche Ausgleichszahlung von 3,07 Euro. Das entspricht einer Dividendenrendite von gut 3,3 Prozent. In dem Niedrigzinsumfeld ist das nicht zu verachten und wesentlich besser als die Rendite, die die zwei Anleihen von MAN bringen. So wirft die im Mai 2016 auslaufende Anleihe eine Rendite von lediglich 0,47 Prozent pro Jahr ab, während die im März 2017 auslaufende Anleihe 0,62 Prozent bringt. Verabschieden müssen sich die MAN-Aktionäre demnächst aber von der Mitgliedschaft ihres Unternehmens im MDAX, schließlich haben die Münchner Anfang September ihre Zulassung im streng regulierten Börsensegment Prime Standard gekündigt. Bis zur Umsetzung vergeht eine Frist von drei Monaten. Spätestens Anfang Dezember würde MAN dann aus dem Index fliegen, denn ohne Prime Standard keine Index-Zugehörigkeit. Aber keine Sorge: Von einem Delisting ist MAN noch weit entfernt, das Unternehmen wechselt vorläufig „nur” eine Etage tiefer in den General Standard.

Foto: MAN SE

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

MAN ST

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593700 | DE0005937007 | SE | 10.895,06 Mio € | 01.05.1905 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593703 | DE0005937031 | SE | 10.895,06 Mio € | 18.04.1975 | Halten | |

* * *

© boersengefluester.de | Redaktion

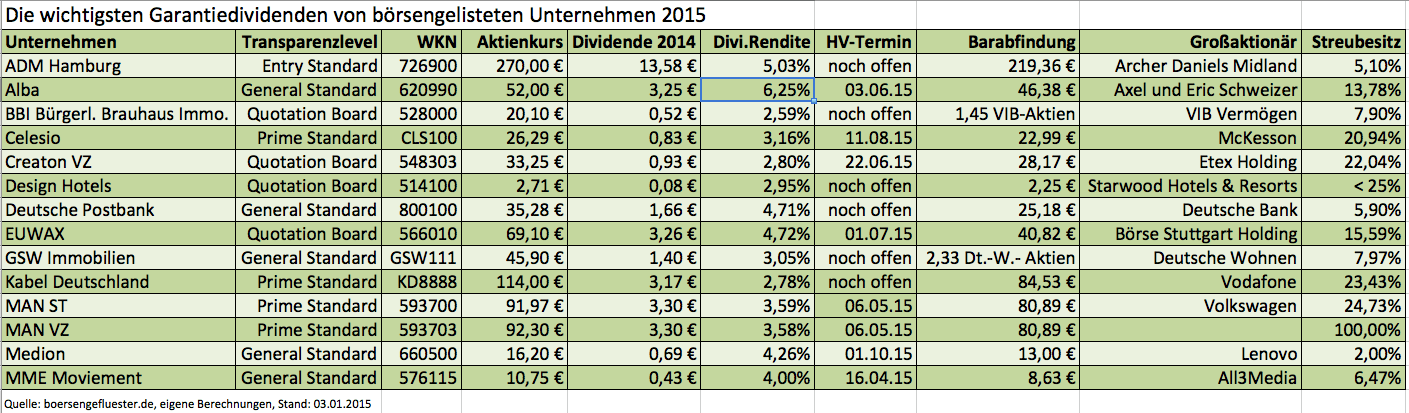

Zumindest hier sind sich die Experten einig: Dividenden bleiben auch 2015 eines der wichtigsten Argumente für ein Engagement in Aktien. Schließlich bieten Anleihen und Tagesgeldkonten kaum noch nennenswerte Verzinsungen – von hoch riskanten Mittelstandsanleihen oder den Bonds ausfallgefährdeter Länder abgesehen. Für gewiefte Investoren schon seit vielen Jahren ein besonders lukratives Thema sind sogenannte Garantiedividenden. Solche festgelegten Ausschüttungen gibt es dann, wenn zwischen zwei Unternehmen ein Beherrschungs- und Gewinnabführungsvertrag (BuG) abgeschlossen wird. Formale Voraussetzung ist, dass der Bieter mehr als 75 Prozent des Kapitals besitzt. Relevant für Privatanleger ist in dem BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird.

Und hier lauert mittlerweile gleich die erste Gefahr. Dauerte der Schritt bis zum Börsenrückzug in der Vergangenheit in der Regel sehr lange, hat sich in den vergangenen Monaten eine Vielzahl von Unternehmen dazu entschlossen, die eigene Aktie einfach von der Börse zu nehmen – und zwar ohne ordentliche Abfindung wie bei einem Squeeze-out. Für Privatanleger sind solche Rückzüge extrem ärgerlich, da sie meist mit einem spürbaren Kursverlust verbunden sind. Beispiele für Delistings von „Garantiedividenden-Zahlern" sind Unternehmen wie die mittlerweile komplett von Siemens geschluckte IBS, Pixelpark, Cycos oder die Schlossgartenbau-AG. Gut möglich, dass weitere Gesellschaften folgen werden. Tendenzen dazu gibt es schon jetzt, wenn Unternehmen wie etwa Pulsion Medical Systems ihre Aktien aus geregelten Segmenten zurückziehen und nur noch über den Freiverkehr handeln lassen. Als börsenmüde gilt aber auch der Elektronikdistributor Medion. Zwar wird auch bei einem Delisting die vertraglich fixierte Dividende weiter gezahlt. Ein heftiger Malus ist die fehlende Fungibilität der Aktie aber dennoch.

Vorsichtige Anleger ziehen bei ihren Überlegungen daher besser das jeweilige Marktsegment, die Höhe des Streusitzes sowie das Handelsvolumen der jeweiligen Papiere in ihre Überlegungen mit ein. Zudem haben Veränderungen in der Aktionärsstruktur eine besondere Relevanz. Sollte sich beispielsweise die Deutsche Bank – wie kolportiert wird – tatsächlich von der Deutschen Postbank trennen, könnte auf diesem Weg auch die bislang von dem DAX-Konzern garantierte Dividende für die Anteilseigner der Postbank versiegen. Als Klassiker unter den Garantiedividendenzahlern gilt dagegen die zur Börse Stuttgart gehörende EUWAX. Hier erhalten die Anleger bereits seit 2008 eine auf 3,26 Euro je Aktie fixierte Zahlung. Aber auch „Neulinge" wie GSW Immobilien, Celesio oder Kabel Deutschland könnten sich zu verlässlichen Zahlern entwickeln. Wichtig: Auch Garantiedividenden werden ganz normal vom Kurs abgezogen. Eine tatsächliche Rendite stellt sich also erst dann ein, wenn die Notiz den Dividendenabschlag wieder aufholt. Ebenfalls gut zu wissen: In den entsprechenden Mitteilungen der einzelnen Unternehmen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

Nicht unbedingt allgemein bekannt sein dürfte auch, dass Anleger – während der Dauer des BuG – nicht nur Anspruch auf die Garantiedividende haben, sondern ihre Anteile auch den Unternehmen zu dem festgelegten Abfindungspreis andienen können. Im Regelfall sind die aktuellen Aktienkurse zwar deutlich höher als der jeweilige Rücknahmekurs. Doch es gibt auch Ausnahmen: Bei dem Entsorgungsdienstleister Alba war es in den vergangenen Monaten schon einige Male so, dass die Notiz heftige Schwächephasen verzeichnete. In diesem Fall wirkt die garantierte Abfindung dann wie ein Airbag. Voraussetzung ist allerdings, dass die Muttergesellschaft nicht selbst in Zahlungsschwierigkeiten geraten ist. Dann hängt der Kurssturz der übernommenen Gesellschaft mit ziemlicher Sicherheit genau damit zusammen, dass sowohl das Dividendenversprechen als auch die Rückzahlungsvereinbarung eventuell nicht eingelöst werden können. Summa summarum sind Unternehmen mit garantierten Dividenden aber auch 2015 häufig Investments, die sich hinter vielen Anleihen nicht verstecken müssen.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

GSW Immobilien

Kurs: 71,00

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

© boersengefluester.de | Redaktion

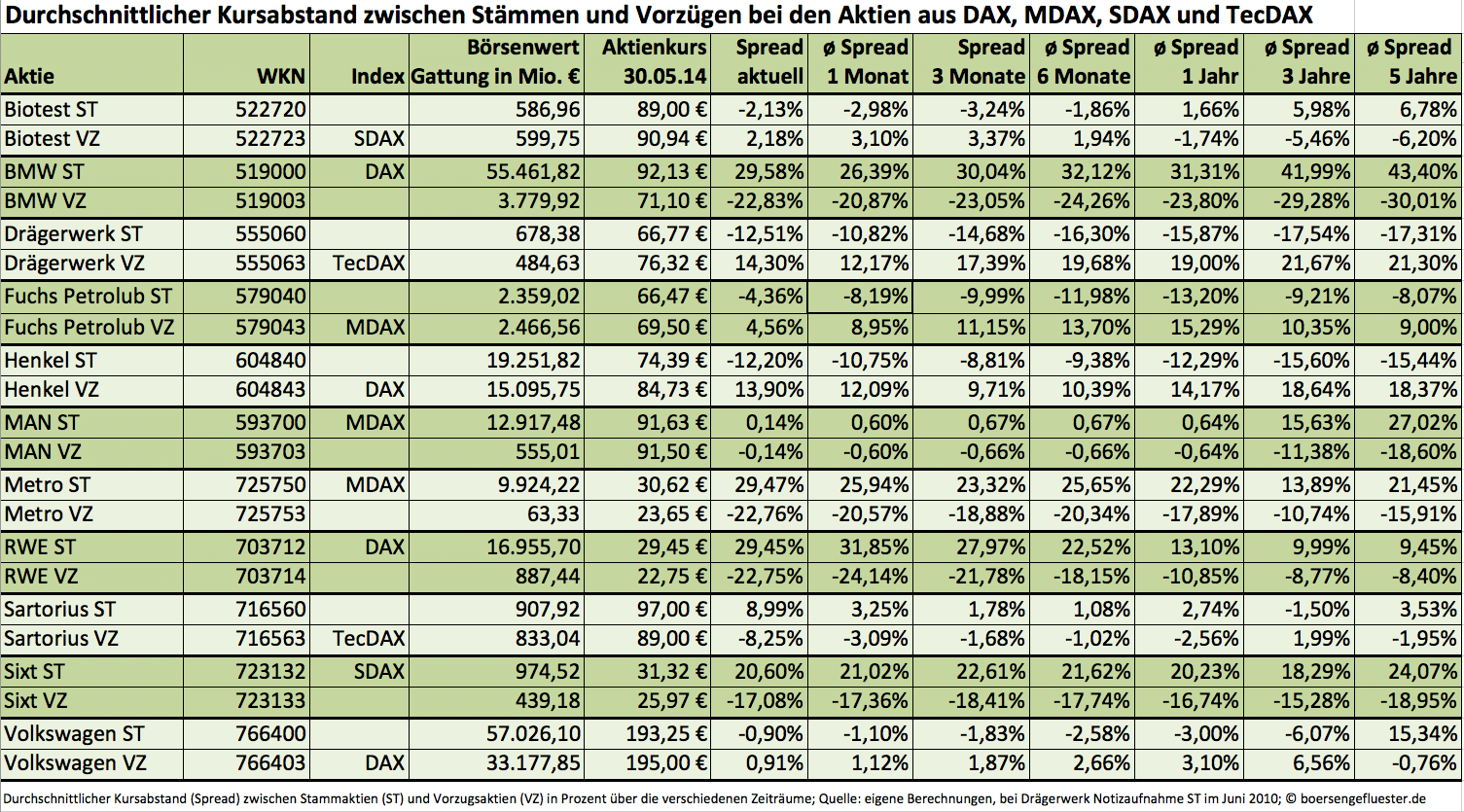

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

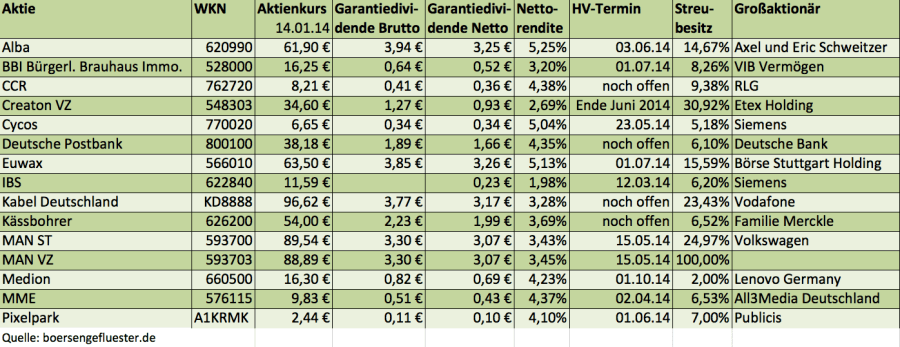

[sws_green_box box_size="585"]Von manch heißer Übernahmeschlacht bleibt am Ende nur ein Wortungetüm übrig – der Beherrschungs- und Gewinnabführungsvertrag. Für Privatanleger, die auf der Suche nach attraktiven Dividenden-Aktien mit Pfiff sind, ist dieses Vertragswerk jedoch eine Fundgrube. Der Zauberinhalt heißt Garantiedividende.

Boersengefluester.de gibt einen Überblick, bei welchen Unternehmen Investoren eine vertraglich festgelegte Gewinnbeteiligung mit hoher Rendite bekommen.[/sws_green_box]

Besitzt ein Bieter mehr als 75 Prozent des Kapitals, kann er einen Beherrschungs- und Gewinnabführungsvertrag (BuG) abschließen. Das heißt: Die Tochter muss künftig ihre kompletten Erträge an die Mutter abtreten. Relevant für Privatanleger ist im BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird. Mitunter kann solch ein Squeeze-out zwar vergleichsweise rasch umgesetzt werden. Meist dauert es bis zu diesem Schritt jedoch sehr lange. In dieser Zeit bieten Garantiedividenden attraktive Verzinsungen, die häufig über dem derzeit liegenden Mittelwert liegen.

Boersengefluester.de covert derzeit rund 600 Unternehmen mit Hauptnotiz in Deutschland. Von dieser Grundgesamtheit DataSelect dürften rund 350 eine Dividende für 2013 zahlen. Die durchschnittliche Rendite bei diesen Aktien beträgt knapp 2,7 Prozent. Zieht man alle 600 Firmen als Rechenbasis heran, verringert sich die Durchschnittsverzinsung gar auf weniger als 1,6 Prozent. Ebenfalls interessant: Die Rendite der 30 DAX-Unternehmen beträgt im Mittel mittlerweile nur noch rund 2,55 Prozent, im MDAX ist sie gar unter die Marke von zwei Prozent gerutscht. Vor diesem Hintergrund sind Unternehmen mit Garantiedividenden interessante Investmentalternativen – oftmals bewegt sich die Rendite hier nämlich deutlich oberhalb der Marke von vier Prozent. Wichtig: In den entsprechenden Mitteilungen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

MAN ST

Kurs: 0,00

EUWAX

Kurs: 50,40

Alba

Kurs: 6,75

BBI Immobilien

Kurs: 15,30

Medion

Kurs: 14,60

Audi

Kurs: 0,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL