Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Squeeze-out

© boersengefluester.de | Redaktion

Bereits vor einem halben Jahr hatten wir die Befürchtung, dass die neue Aktionärsstruktur bei Ehlebracht nicht unbedingt ein Garant für eine nachhaltige Börsenpräsenz sei (zu dem Beitrag von boersengefluester.de kommen Sie HIER). Nun deuten die Zeichen bei dem Anbieter von Kunststoffteilen (Gehäuse für Haushaltsgeräte) und Möbelfunktionstechnik (Leuchten und Lichtsysteme) tatsächlich auf Squeeze-out. Immerhin: Im schlimmsten Fall hätte die nur noch im schwach regulierten Entry Standard gelistete Gesellschaft auch ein Delisting durchführen können. Dem Vernehmen nach zielt die dem Unternehmer Ralf Kesseböhmer zurechenbare E & Funktionstechnik Holding AG aus Köln aber auf einen umwandlungsrechtlichen Squeeze-Out – mit angemessener Barabfindung. Die dafür nötige Schwelle von 90 Prozent hat Kesseböhmer mittlerweile knapp genommen. Die Aufstockung kommt für boersengefluester.de zum gegenwärtigen Zeitpunkt dennoch etwas überraschend, schließlich dümpelte die Notiz von Ehlebracht in den vergangenen Monaten eher lustlos vor sich hin. Von einem Aufkäufer war jedenfalls nichts zu spüren.

Das war auch nicht möglich – zumindest für einen wesentlichen Teil der jetzt gemeldeten Stückzahlen: Die E & Funktionstechnik hat nämlich außerbörslich in sechs Transaktionen die 897.570 Ehlebracht-Aktien zu einem Durchschnittspreis von rund 3,58 Euro erworben. Das geht zumindest aus einer jetzt im elektronischen Bundesanzeiger sowie auf der Internetseite www.ehlebracht-angebot.de veröffentlichten Meldung hervor. Dabei schwankten die einzelnen Positionsgrößen zwischen 8.900 und 370.000 Aktien. Wer die Verkäufer waren, ist unbekannt. Besonders verwunderlich ist allerdings, warum sie ihre Anteile nicht schon bei der offiziellen Offerte zu 3,88 Euro angedient haben. Darüber hinaus haben die Veräußerer mit ihren Paketverkäufen die E & Funktionstechnik jetzt überhaupt erst in die Lage gebracht, den Squeeze-out zumindest einzufädeln. Normalerweise lassen sich Investoren für so etwas angemessen bezahlen und akzeptieren jedenfalls keinen Abschlag zur offiziellen Offerte, auch wenn die bereits vor ein paar Monaten abgelaufen war. Sehr mysteriös also.

Die gesamte Marktkapitalisierung beträgt zurzeit 53,5 Mio. Euro. Angesichts der zuletzt spürbar verbesserten Ertragslage wetten die Investoren jetzt auf einen Nachschlag. Dabei bezeichnete Kesseböhmer sein bisheriges Gebot von 3,88 Euro im Vorjahr bereits als „Premiumofferte". Nun: Für 2015 hat Ehlebracht-Vorstand Bernd Brinkmann zuletzt Erlöse von mehr als 95 Mio. Euro sowie einen Gewinn vor Steuern von rund 5 Mio. Euro in Aussicht gestellt. Gemessen daran ist die Bewertung des Small Cap nun wirklich nicht luxuriös – selbst unter Beachtung der Nettofinanzverbindlichkeiten von 7,5 Mio. Euro zum Halbjahr 2014 (neuere Zahlen liegen noch nicht vor).

Die Wette auf einen Nachschlag, der auch über das aktuelle Kursniveau von 4,15 Euro spürbar hinausgeht, hat also gar nicht mal so schlechte Erfolgsaussichten. Der weitere Terminplan steht noch nicht fest. Die nächste ordentliche Hauptversammlung ist für den 16. Juli 2015 in der Stadthalle Bielefeld terminiert. Weniger schön ist, dass mit dem „Ausquetschen” der verbliebenen freien Aktionäre auf absehbare Zeit wohl ein weiterer Titel vom Kurszettel verschwinden wird. Immerhin ist Ehlebracht bereits seit Dezember 1989 an der Börse notiert – mit wechselvollen Episoden. Leidgeprüfte Anteilseigner (und Manager) haben wohl vor allem die Zeit um 2009 in Erinnerung, als die mittlerweile insolvente Vestcorp (ehemals TFG Capital) ein Übernahmeangebot zu 1,33 Euro machte und anschließend den Aufsichtsrat zu entern versuchte – allerdings komplett scheiterte....

© boersengefluester.de | Redaktion

Die groben Eckpunkte des Ende November 2014 angekündigten Beherrschungs- und Gewinnabführungsvertrags (BuG) zwischen dem MDAX-Konzern Dürr und der Homag Group, einem Hersteller von Maschinen für die holzbearbeitende Industrie, stehen: Demnach wird Dürr den Homag-Aktionären für die Dauer des Vertrags wahlweise eine Barabfindung von 29,47 Euro pro Anteilschein oder aber eine garantierte Dividende von 1,09 Euro pro Homag-Aktie zahlen. Beim aktuellen Kurs von 33,20 Euro käme der Small Cap damit auf eine Rendite von knapp 3,3 Prozent. Noch sind die Beträge allerdings nicht endgültig. Je nach Entwicklung der Zinsen können sich Abweichungen ergeben. Ein niedrigerer Zinssatz zum Stichtag 5. März 2015 als die gegenwärtig angesetzten 1,75 Prozent würde sich positiv auf die Barabfindung und negativ auf die Dividende auswirken. Homag gibt dafür ein Beispiel: Sollte der Basiszinssatz etwa auf 1,25 Prozent sinken, reduziert sich die Netto-Dividende von 1,09 auf 1,01 Euro. Die Barabfindung hingegen würde von 29,47 auf 31,56 Euro je Anteilschein steigen.

Voraussetzung ist allerdings, dass auf der für den 5. März 2015 einberufenen außerordentlichen Hauptversammlung die entsprechenden Beschlüsse gefasst werden. Das dürfte jedoch Formsache sein. Dürr hält 77,9 Prozent der Homag-Stimmen. Trefflich streiten lässt sich stets darüber, ob die Höhe von Abfindung und Garantiedividende nun angemessen ist. Für boersengefluester.de liegen sie im Rahmen der Erwartungen. Homag kam im Juli 2007 zu einem Preis von 31 Euro an die Börse. Eine Liebesgeschichte war das IPO nicht, immerhin plagten die Anleger wenig später zu Zeiten der Finanzkrise ganz andere Sorgen. Bereits im März 2009 war der Nebenwert für weniger als 6 Euro zu haben. Erst Anfang 2012 setzte die fulminante Aufwärtsbewegung der Homag-Aktie ein – trotz Streitigkeiten zwischen den wichtigsten Aktionärsgruppen. Mit der Übernahme durch Dürr und dem BuG heißt es kursmäßig mittlerweile „Zurück auf Los" – nach fast acht Jahren.

Positiv ist, dass ein Squeeze-out oder gar Delisting nicht zur Debatte stehen. Zumindest das Delisting schloss das Unternehmen aus Schopfloch im Schwarzwald Mitte Dezember 2014 – trotz angekündigten Segmentwechsels vom Prime Standard in den nur wenig regulierten Entry Standard – aus. Ob langfristig vielleicht doch ein Börsenrückzug via Squeeze-out erfolgen wird, lässt sich gegenwärtig kaum seriös vorhersagen. Mitunter können solche Prozesse viele Jahre dauern. Und in der Renditeliste von Aktien mit fixierten Dividenden nimmt Homag künftig eine gute Mittelfeldposition ein. Willkommen also im Club der Garantiedividenden! Wer den Titel im Depot hat, sollte also ruhig investiert bleiben. Nach unten ist das Papier nun gut abgesichert. On top gibt es eine erkleckliche Ausschüttung plus die Langfristchance auf einen Nachschlag durch Dürr. Der MDAX-Titel wiederum scheint uns bewertungsmäßig mittlerweile weitgehend ausgereizt.

Voraussetzung ist allerdings, dass auf der für den 5. März 2015 einberufenen außerordentlichen Hauptversammlung die entsprechenden Beschlüsse gefasst werden. Das dürfte jedoch Formsache sein. Dürr hält 77,9 Prozent der Homag-Stimmen. Trefflich streiten lässt sich stets darüber, ob die Höhe von Abfindung und Garantiedividende nun angemessen ist. Für boersengefluester.de liegen sie im Rahmen der Erwartungen. Homag kam im Juli 2007 zu einem Preis von 31 Euro an die Börse. Eine Liebesgeschichte war das IPO nicht, immerhin plagten die Anleger wenig später zu Zeiten der Finanzkrise ganz andere Sorgen. Bereits im März 2009 war der Nebenwert für weniger als 6 Euro zu haben. Erst Anfang 2012 setzte die fulminante Aufwärtsbewegung der Homag-Aktie ein – trotz Streitigkeiten zwischen den wichtigsten Aktionärsgruppen. Mit der Übernahme durch Dürr und dem BuG heißt es kursmäßig mittlerweile „Zurück auf Los" – nach fast acht Jahren.

Positiv ist, dass ein Squeeze-out oder gar Delisting nicht zur Debatte stehen. Zumindest das Delisting schloss das Unternehmen aus Schopfloch im Schwarzwald Mitte Dezember 2014 – trotz angekündigten Segmentwechsels vom Prime Standard in den nur wenig regulierten Entry Standard – aus. Ob langfristig vielleicht doch ein Börsenrückzug via Squeeze-out erfolgen wird, lässt sich gegenwärtig kaum seriös vorhersagen. Mitunter können solche Prozesse viele Jahre dauern. Und in der Renditeliste von Aktien mit fixierten Dividenden nimmt Homag künftig eine gute Mittelfeldposition ein. Willkommen also im Club der Garantiedividenden! Wer den Titel im Depot hat, sollte also ruhig investiert bleiben. Nach unten ist das Papier nun gut abgesichert. On top gibt es eine erkleckliche Ausschüttung plus die Langfristchance auf einen Nachschlag durch Dürr. Der MDAX-Titel wiederum scheint uns bewertungsmäßig mittlerweile weitgehend ausgereizt.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Sie interessieren sich für Aktien mit Garantiedividenden? Dann schauen Sie doch mal auf unsere Übersicht "Garantiedividenden für die HV-Saison 2015". Einfach HIER klicken.[/sws_red_box]...

Homag Group

Kurs: 25,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Homag Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 529720 | DE0005297204 | AG | 395,34 Mio € | 13.07.2007 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dürr | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 556520 | DE0005565204 | AG | 1.208,27 Mio € | 01.04.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zumindest hier sind sich die Experten einig: Dividenden bleiben auch 2015 eines der wichtigsten Argumente für ein Engagement in Aktien. Schließlich bieten Anleihen und Tagesgeldkonten kaum noch nennenswerte Verzinsungen – von hoch riskanten Mittelstandsanleihen oder den Bonds ausfallgefährdeter Länder abgesehen. Für gewiefte Investoren schon seit vielen Jahren ein besonders lukratives Thema sind sogenannte Garantiedividenden. Solche festgelegten Ausschüttungen gibt es dann, wenn zwischen zwei Unternehmen ein Beherrschungs- und Gewinnabführungsvertrag (BuG) abgeschlossen wird. Formale Voraussetzung ist, dass der Bieter mehr als 75 Prozent des Kapitals besitzt. Relevant für Privatanleger ist in dem BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird.

Und hier lauert mittlerweile gleich die erste Gefahr. Dauerte der Schritt bis zum Börsenrückzug in der Vergangenheit in der Regel sehr lange, hat sich in den vergangenen Monaten eine Vielzahl von Unternehmen dazu entschlossen, die eigene Aktie einfach von der Börse zu nehmen – und zwar ohne ordentliche Abfindung wie bei einem Squeeze-out. Für Privatanleger sind solche Rückzüge extrem ärgerlich, da sie meist mit einem spürbaren Kursverlust verbunden sind. Beispiele für Delistings von „Garantiedividenden-Zahlern" sind Unternehmen wie die mittlerweile komplett von Siemens geschluckte IBS, Pixelpark, Cycos oder die Schlossgartenbau-AG. Gut möglich, dass weitere Gesellschaften folgen werden. Tendenzen dazu gibt es schon jetzt, wenn Unternehmen wie etwa Pulsion Medical Systems ihre Aktien aus geregelten Segmenten zurückziehen und nur noch über den Freiverkehr handeln lassen. Als börsenmüde gilt aber auch der Elektronikdistributor Medion. Zwar wird auch bei einem Delisting die vertraglich fixierte Dividende weiter gezahlt. Ein heftiger Malus ist die fehlende Fungibilität der Aktie aber dennoch.

Vorsichtige Anleger ziehen bei ihren Überlegungen daher besser das jeweilige Marktsegment, die Höhe des Streusitzes sowie das Handelsvolumen der jeweiligen Papiere in ihre Überlegungen mit ein. Zudem haben Veränderungen in der Aktionärsstruktur eine besondere Relevanz. Sollte sich beispielsweise die Deutsche Bank – wie kolportiert wird – tatsächlich von der Deutschen Postbank trennen, könnte auf diesem Weg auch die bislang von dem DAX-Konzern garantierte Dividende für die Anteilseigner der Postbank versiegen. Als Klassiker unter den Garantiedividendenzahlern gilt dagegen die zur Börse Stuttgart gehörende EUWAX. Hier erhalten die Anleger bereits seit 2008 eine auf 3,26 Euro je Aktie fixierte Zahlung. Aber auch „Neulinge" wie GSW Immobilien, Celesio oder Kabel Deutschland könnten sich zu verlässlichen Zahlern entwickeln. Wichtig: Auch Garantiedividenden werden ganz normal vom Kurs abgezogen. Eine tatsächliche Rendite stellt sich also erst dann ein, wenn die Notiz den Dividendenabschlag wieder aufholt. Ebenfalls gut zu wissen: In den entsprechenden Mitteilungen der einzelnen Unternehmen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

Nicht unbedingt allgemein bekannt sein dürfte auch, dass Anleger – während der Dauer des BuG – nicht nur Anspruch auf die Garantiedividende haben, sondern ihre Anteile auch den Unternehmen zu dem festgelegten Abfindungspreis andienen können. Im Regelfall sind die aktuellen Aktienkurse zwar deutlich höher als der jeweilige Rücknahmekurs. Doch es gibt auch Ausnahmen: Bei dem Entsorgungsdienstleister Alba war es in den vergangenen Monaten schon einige Male so, dass die Notiz heftige Schwächephasen verzeichnete. In diesem Fall wirkt die garantierte Abfindung dann wie ein Airbag. Voraussetzung ist allerdings, dass die Muttergesellschaft nicht selbst in Zahlungsschwierigkeiten geraten ist. Dann hängt der Kurssturz der übernommenen Gesellschaft mit ziemlicher Sicherheit genau damit zusammen, dass sowohl das Dividendenversprechen als auch die Rückzahlungsvereinbarung eventuell nicht eingelöst werden können. Summa summarum sind Unternehmen mit garantierten Dividenden aber auch 2015 häufig Investments, die sich hinter vielen Anleihen nicht verstecken müssen.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

GSW Immobilien

Kurs: 71,00

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

© boersengefluester.de | Redaktion

Wie zu erwarten war, drückt Bosch auf die Tube, um das Börsenkapitel von Aleo Solar möglichst rasch zu schließen. So hat der Mischkonzern noch vor Jahresende 2014 mitgeteilt, dass er einen Squeeze-out gegen Zahlung einer „angemessenen Barabfindung" anstrebt. Das ist ein positives Zeichen, immerhin hätte sich Bosch auch über ein kaltes Delisting aus der Verantwortung stehlen können. Die formalen Voraussetzungen für einen ordentlichen Börsenrückzug sind gegeben: Nach Andienung der Stücke der Beteiligungsgesellschaft Deutsche Balaton besitzt Bosch nun mehr als 95 Prozent aller Aleo-Aktien. Die Spekulation ist bereits in vollem Gang. Jetzt geht es darum, welcher Preis als „angemessen" bezeichnet werden kann. Die rechtliche Untergrenze ist der volumengewichtete Durchschnittskurs der vergangenen drei Monate. Kontrovers diskutiert wird dabei immer wieder, ab wann der korrekte Startpunkt für die Berechnung zu ziehen ist. Wählt man die drei Monate vor Bekanntgabe der Squeeze-out-Absicht – also den 30. Dezember 2014 – ergibt sich nach Berechnungen von boersengefluester.de ein Durchschnittskurs von rund 2 Euro. Zum Vergleich: Aktuell wird der Anteilschein des früheren Photovoltaikspezialisten mit 3,62 Euro gehandelt. Nach diesem Szenario ist die Aleo-Aktie längst ein Spiel mit dem Feuer.

Ein Anhaltspunkt für den möglicherweise fairen Abschiedswert könnte aber auch die in der öffentlich geführten Auseinandersetzung zwischen Deutsche Balaton und Robert Bosch AG genannte Preisspanne zwischen 2,55 und 3,00 Euro sein. Auf Seite 46 der Angebotsunterlage heißt es: „Vorbehaltlich der allerdings schwierigen internen Abstimmung und Genehmigungen bei Bosch sei vorstellbar, das Zweifache des (damals) aktuellen Kurses (rund 0,85 Euro je aleo-Aktie zum damaligen Zeitpunkt) als Aufschlag, also insgesamt rund 2,55 Euro, gegebenenfalls möglicherweise sogar bis zu 3 Euro je aleo-Aktie zu bezahlen." Hintergrund der damaligen Verhandlungen war die Einschätzung der Parteien, dass allein die steuerlich nutzbaren Verlustvorträge einen abgezinsten Wert von 10 Mio. Euro für Bosch darstellen.

Die Fantasie der verbliebenen freien Aleo-Aktionäre entfacht sich allerdings an dem von Bosch an Deutsche Balaton zugestandenen Preis von 6,00 Euro je Aktie. Ein knifflige Situation: Unter Gleichheitsaspekten wäre es eine Ungerechtigkeit, wenn Bosch die verbleibenden freien Aktionäre mit weniger Geld abspeisen würde, als die Nebenwerteexperten von Balaton bekommen haben – „nur" weil diese massive rechtliche Geschütze gegen Bosch aufgefahren hatten, wie in der Einladung zur außerordentlichen Hauptversammlung im Dezember nachzulesen ist. Andererseits scheint eine Bewertung von 78 Mio. Euro (auf Basis der 6 Euro) für eine nicht mehr existente Solarfirma – mit freilich stattlichen Verlustvorträgen – ziemlich abgehoben.

Möglicherweise spielt aber auch eine Rolle, dass Bosch – die Gesellschaft hat sich in der ganzen Abwicklung von Aleo bislang sehr fair gezeigt – definitiv einen Schlussstrich ziehen will. Bei der noch im Streubesitz befindlichen Aktienzahl von knapp 623.000 Aleo-Stücken würde der Abfindungsbetrag zwischen 3,7 Mio. Euro (bei Abfindungspreis 6 Euro) und 1,2 Mio. Euro (bei Abfindungspreis 2 Euro) schwanken. Angesichts der bereits versenkten zig Millionen Euro, wäre also selbst die höhere Variante beinahe eine Marginalie. Dennoch: Bosch hat nichts zu verschenken und steht wohl auch nicht in der Pflicht, die Erwartungen von Squeeze-out-Spekulanten maximal zu erfüllen. Genau in diese Richtung deutet zurzeit allerdings die Kursentwicklung von Aleo-Solar. Letztlich dürfte das Spiel ohnehin viel besser ausgehen als lange Zeit zu vermuten war. Immerhin kostete die Aleo-Aktie im Mai 2014 gerade einmal 0,25 Euro und alles sah nach einem Totalverlust aus. Wer hätte da gedacht, dass aus Aleo Solar noch einmal so eine spannende Squeeze-out-Story wird?

Foto: SplitShire...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aleo Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM63 | DE000A0JM634 | 0,00 Mio € | 14.07.2006 | Hochspekulativ! | ||

* * *

© boersengefluester.de | Redaktion

Kennen Sie noch Aleo Solar? Ganz genau: Das ist die Solarfirma, die vor fünf Jahren mehrheitlich von Bosch übernommen worden ist. Doch nach immer größeren Verlusten zog Bosch 2014 die Notbremse und verkaufte das operative Geschäft an ein asiatisches Bieterkonsortium – freilich ausgestattet mit einer stattlichen Mitgift. Die Aktie von Aleo Solar verlor daraufhin dramatisch an Wert und verschwand schnell aus dem Fokus der Anleger. Einzig die gewieften Investoren der Deutsche Balaton sahen in dem Börsenmantel eine veritable Chance, deckten sich günstig ein und nahmen den Machtkampf mit Bosch auf. Nach den Berechnungen der Beteiligungsgesellschaft schob Aleo Solar Verlustvorträge von 150 bis 200 Mio. Euro vor sich. Dem Vernehmen nach räumte Bosch sogar ein, dass diese Größenordnung „nicht ganz falsch sei". Nach Abzug aller Risikokomponenten und Zeitwertabschläge wurde dem Verlustvortrag schließlich ein Wert von etwa 10 Mio. Euro zugebilligt. Immerhin ist das Steuersparmodell erst in einigen Jahren nutzbar für Bosch. Voraussetzung für die Nutzung ist aber ohnehin, dass Bosch sämtliche Aktien von Aleo besitzt – also einen Squeeze-out durchführt.

Um den Börsenrückzug anzutreten, wäre jedoch die Schwelle von 95 Prozent nötig. Kein ganz leichtes Unterfangen. Bosch selbst besitzt – direkt und indirekt – 11.820.061 Aleo-Papiere. Gemessen an der gesamten Aktienzahl von 13.030.400 Stück entspricht das einer Quote von 90,71 Prozent. Die Deutsche Balaton and Friends hatten zu jener Zeit 500.001 Aleo-Anteile im Depot – entsprechend knapp 3,84 Prozent. Das bedeutete: Selbst wenn Bosch einen Kuhhandel mit den Balatons eingegangen wäre und alle ihre Stücke abgenommen hätte, wäre sie nur auf eine Quote von annähernd 94,55 Prozent gekommen. Letztlich fehlten ganze 58.818 Aktien, um die nötige 95-Prozent-Schwelle zu nehmen und im nächsten Schritt dann die „Quälgeister" von Deutsche Balaton loszuwerden. Was dann folgte, ist ein kurioses Stück deutsches Börsenrecht. In einer 79 Seiten umfassenden Angebotsunterlage warb die Deutsche Balaton bei den verbliebenen freien Aktionären um den Rückkauf aller noch im Umlauf verbliebenen Stücke zu einem Preis von jeweils 1,50 Euro. Einzige Bedingung damals: Es hätten mindestens die noch fehlenden 58.818 Papiere angedient werden müssen, um das Angebot wirksam werden zu lassen. Am 23. Oktober verzichtete die Deutsche Balaton aber auch auf diese Einschränkung. Was für ein formaler Aufwand für ein Aktienpaket im Wert von gerade einmal gut 88.000 Euro, tuschelte die Nebenwerteszene zunächst ganz aufgeregt.

Juristisch führte an diesem Prozedere allerdings kein Weg vorbei. Immerhin hat Bosch null Interesse daran, sich neben der Deutschen Balaton noch mit anderen Berufsklägern um das ohnehin schon leidige Aleo-Thema zu streiten. Zumindest für Balaton – und damit auch für den noch verbliebenen Streubesitz – geht es jedoch um eine Stange Geld. Immerhin steht ein Squeeze-out-Preis von 2,55 Euro bis möglicherweise sogar 3,00 Euro zur Debatte. Ganz wichtig: Hierbei handelt es sich nicht um eine verbindliche Zusage! Tatsächlich könnte die Offerte auch deutlich niedriger ausfallen. Boersengefluester.de tippt jedoch darauf, dass die von der Deutschen Balaton noch bis zum 7. November (24.00 Uhr) gebotenen 1,50 Euro spürbar übertroffen werden. Wie sieht der aktuelle Stand aus? Per 7. November 10.00 Uhr kommt die Deutsche Balaton gemeinsam mit der ihr nahestehenden Delphi Unternehmensberatung auf 563.319 Aleo-Aktien. Kurz vor Ablauf der Frist wurden also tatsächlich mehr als 63.000 Aleo-Titel angedient. Getreu dem Motto: Lieber 1,50 Euro jetzt, als eventuell 2 Euro oder sogar noch mehr unsicher in der Zukunft, haben einige Anleger eingeschlagen. Klar ist damit aber auch: Gemeinsam mit den Balaton-Aktien käme Bosch nun auf eine Mehrheit von 95,03 Prozent und hätte die Möglichkeit, das Börsenkapitel Aleo endgültig zu schließen.

Zumindest theoretisch könnte sogar alles ziemlich schnell gehen. Für den 17. Dezember 2014 hat Aleo Solar zur ordentlichen Hauptversammlung in die Weser-Ems-Halle nach Oldenburg eingeladen. Aktionäre, die mehr als 500.000 Anteilscheine besitzen, haben das Recht, weitere Punkte auf die Tagesordnung zu setzen. Das hört sich nach einer Steilvorlage dafür an, dass es in Oldenburg womöglich nicht nur um die Billigung des Jahresabschlusses und die Entlastung von Vorstand und Aufsichtsrat geht, sondern womöglich auch um das Kapitel Squeeze-out. An der Börse wird die Aleo-Aktie derzeit zu 1,51 Euro gehandelt. Das entspricht einer Marktkapitalisierung von 19,7 Mio. Euro. Findige Investoren decken sich weiter ein und setzen darauf, dass Bosch sich tatsächlich auf den Handel mit Balaton einlässt und dann im nächsten Schritt ALLE noch verbliebenen freien Aktionäre abfindet – zu einem Preis der hoffentlich klar über der Balaton-Offerte von 1,50 Euro liegt. An dieser Stelle der klare Risikohinweis: Es gibt keinerlei Gewähr dafür, dass dieses Szenario tatsächlich so eintritt. Außerdem ist die Aleo-Aktie nicht wirklich liquide – kein Wunder bei dem noch vorhandenen Streubesitz von spürbar weniger als fünf Prozent. Dennoch meint boersengefluester.de: ein interessanter Kurzfrist-Zock.

...

Aleo Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aleo Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM63 | DE000A0JM634 | 0,00 Mio € | 14.07.2006 | Hochspekulativ! | ||

* * *

© boersengefluester.de | Redaktion

Normalerweise hätten die jüngsten Meldungen von Realtime Technology (RTT) zur geschäftlichen Entwicklung für ein kleines Kursgewitter gesorgt. Anfang Februar kündigte der Spezialist für 3D-Visualisierungssoftware an, dass sich die 2013er-Erlöse wohl nur auf 81 Mio. Euro belaufen würden, und nicht – wie von den Analysten bis dahin vermutet – im Bereich um gut 90 Mio. Euro anzusiedeln seien. Nun überraschten die Münchner in ihrem Geschäftsbericht noch einmal negativ, denn der Überschuss des Vorjahres schmolz von 5,05 Mio. Euro auf spärliche 82.000 Euro zusammen. Nur gut, dass Dassault Systèmes Ende 2013 ein Übernahmeangebot zu 40 Euro vorgelegt hat und nun sogar den Börsenrückzug (Squeeze-out) von RTT anpeilt.

Doch so dramatisch, wie es auf den ersten Blick aussieht sind die Zahlen gar nicht. Das Ergebnis vor Zinsen und Steuern (EBIT) von knapp 3,1 Mio. Euro lag sogar über der von Warburg Research auf 2,4 Mio. Euro gestutzten Erwartungshaltung. Maßgeblichen Einfluss auf den Gewinnrückgang hatten die von 41,59 auf 50,14 Mio. Euro erhöhten Personalaufwendungen. Die Lücke zwischen EBIT und Nettogewinn erklärt sich durch eine unerwartet hohe Steuerbelastung von fast 3 Mio. Euro. Für das laufende Jahr kündigt der neue RTT-Vorstandschef Roberto Schettler an, den Umsatz „wesentlich“ zu steigern. Zudem geht er von einer „deutlich verbesserten“ EBIT-Marge aus. Die Zahl der Mitarbeiter wird sich dabei nur leicht erhöhen. 2013 kletterte sie um immerhin zwölf Prozent auf 769.

Offen ist, was Aktionäre von dieser Entwicklung noch haben werden. Aktuell wird die RTT-Aktie mit 41,47 Euro gehandelt, also um knapp vier Prozent über der Offerte von 2013. Nachdem sich die Aktienzahl durch das Optionsprogramm der Gesellschaft um immerhin 300.000 Stück auf 4.780.070 erhöht hat, wird die Gesellschaft derzeit mit 198,3 Mio. Euro bewertet. Viel Raum nach oben besteht mit Blick auf den Abfindungspreise vermutlich nicht. Abspeisen lassen sollten sich Anleger aber ebenfalls nicht. Die 2014er-Zahlen werden deutlich besser aussehen. Ohnehin schade genug, dass sich die Börsentage von RTT dem Ende nähern. Wer den Titel noch im Depot hat, sollte engagiert bleiben. Die jetzige Reiseflughöhe sollte der Titel jedenfalls nicht mehr deutlich unterschreiten.

...

Realtime Technology

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Realtime Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701220 | DE0007012205 | 0,00 Mio € | 07.11.2005 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Und schon wieder stehen die Zeichen bei einem heimischen Nebenwert auf Squeeze-out. Diesmal trifft es sogar eine Aktie, die in der Small-Cap-Szene lange Zeit als richtig cooles Investment galt. RTT Realtime Technology. Die Gesellschaft entwickelt 3D-Visualisierungssoftware – vorzugsweise für Kunden aus der Automobilbranche. Siemens zählte lange Zeit zu den Aktionären. Ende 2013 legte dann Dassault Systems eine Übernahmeofferte zu 40 Euro vor. Das Management der Münchner und der französische Designspezialist präsentierten sich als perfektes Paar. Lediglich an der Börse herrschte eine gewisse Enttäuschung, schließlich lagen die Kursziele der Analysten für den Small Cap teilweise oberhalb von 50 Euro. In der Folgezeit entwickelte sich eine muntere Diskussion, ob die Franzosen zu knauserig waren oder ob die Fantasie der Analysten und Anleger womöglich doch überzogen war.

Die Anfang des Jahres vorgelegten Umsatzzahlen für 2013 von rund 81 Mio. Euro legten jedenfalls den Schluss nahe, dass die Bäume auch bei RTT nicht in den Himmel wachsen. Ergebniszahlen liegen bis dato noch nicht vor. Allerdings dürfte Dassault ohnehin kein gestiegenes Interesse daran haben, die Wirtschaftsdaten der Münchner besonders gut aussehen zu lassen. Mitte März gab Dassault überraschend bekannt, dass der RTT-Mitgründer und Vorstandschef Ludwig A. Fuchs sein Mandat niedergelegt habe und Robert Schettler (seit August 2010 im Vorstand von RTT) nun die Führung übernehme. Beinahe in einem Nebensatz erwähnten die Franzosen dabei noch den Hinweis, dass ihr Anteil an RTT nun „etwa 93 Prozent“ betrage. Zum Ende der Übernahmefrist Anfang 2014 gab Dassault die Quote noch mit 84 Prozent an. Demnach hat das Unternehmen in der Zwischenzeit klammheimlich aufgestockt. Im Aktienkurs von RTT hat sich das allerdings nicht gezeigt. Der befindet sich seit Monaten in einer äußerst stabilen Seitenlage bei 40 Euro.

Im Hintergrund liefen derweil längst die Vorbereitungen für den Börsenrückzug. Das Datum der Hauptversammlung (HV) von RTT wurde lange Zeit mit „Juli 2014“ offen gelassen. Nun ist das Aktionärstreffen für den 25. Juli 2014 in München angesetzt. Dort sollen die Vorbereitungen für einen Squeeze-out getroffen werden. Den Anteilsbesitz an RTT gibt Dassault mittlerweile mit 93,29 Prozent an. Demnach fehlen dem Designspezialisten noch 300.000 Aktien, die beim gegenwärtigen Kurs von 40,30 Euro einen Wert von 12,11 Mio. Euro hätten. Immerhin: Die freien Aktionäre sollen gegen „Zahlung einer angemessenen Barabfindung“ aus dem Unternehmen gequetscht werden. Der ärgerliche Weg über ein Delisting ohne Ausgleichszahlung steht offenbar nicht zur Debatte. Offen ist freilich, wie die Prüfer den für die RTT-Aktie „angemessenen Wert“ auslegen. Da noch keine 2013er-Abschlusszahlen veröffentlicht werden, tappen auch Anleger im Dunkeln. Für boersengefluester.de ist allerdings nur schwer vorstellbar, dass Dassault ein halbes Jahr nach der ursprünglichen Übernahmeofferte bereits signifikant mehr auf den Tisch legen wird. Weniger als die 40 Euro sollte es aber auch nicht sein. Das macht die RTT-Aktie zu einer Spekulation mit Airbag.

Losgelöst davon: Der Aderlass auf dem Kurszettel mit ehemals aussichtsreichen Small Caps wird immer größer. Das ist alles andere als eine schöne Entwicklung. Zuletzt drängten die Großaktionäre beispielsweise bei WMF, Roth & Rau, Essanelle Hair Group oder Analytik Jena auf den Rückzug vom Parkett. Und dann tobt ja noch der Übernahmekampf um R. Stahl. Und von der Neuemissionsfront kommt – trotz der jüngsten Belebung – viel zu wenig Nachschub an interessanten Nebenwerten.

...

Realtime Technology

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Realtime Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701220 | DE0007012205 | 0,00 Mio € | 07.11.2005 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Am 27. Juni 2014 findet die Hauptversammlung (HV) der Essanelle Hair Group in Düsseldorf statt. Normalerweise sorgt das Aktionärstreffen der Friseurkette in Nebenwertekreisen nur deshalb für Aufmerksamkeit, weil Essanelle seit Jahren als attraktiver Dividendenzahler gilt. Daran hat sich zunächst einmal nichts geändert. Auch für 2013 schüttet die Gesellschaft eine Dividende von 0,50 Euro je Anteilschein aus. Bezogen auf den gegenwärtigen Kurs von 12,10 Euro entspricht das einer Rendite von brutto 4,1 Prozent. Nach Abzug von Abgeltungsteuer und Solidaritätszuschlag bleiben 3,0 Prozent übrig. Diese Verzinsung – gepaart mit der ansehnlichen Kursentwicklung – machte die Essanelle-Aktie lange Zeit zu einem interessanten Investment mit überschaubarem Risiko.

Doch die Tage an der Börse sind gezählt für Essanelle. Der Großaktionär HairGroup, in erster Linie bekannt durch die Friseurkette Klier, will Essanelle vom Kurszettel nehmen. In der Finanzsprache nennt man diesen Vorgang Squeeze-out. Die nötige Stimmrechtsmehrheit dafür hat die HairGroup. Allerdings muss das Vorhaben vorher auf der Hauptversammlung von Essanelle abgesegnet werden – das ist aber nur noch eine formale Hürde. Trotzdem: Der Tagesordnungspunkt 6 „Beschlussfassung über die Übertragung der Aktien der Minderheitsaktionäre der Essanelle Hair Group AG auf die HairGroup AG“ ist in diesem Jahr klar der wichtigste Teil der HV. Einfach aus dem Unternehmen rausquetschen kann der Großaktionär die Anteilseigner aus dem Streubesitz jedoch nicht. Das geht nur über eine „angemessene Barabfindung“. Und genau um diesen Punkt entbrennt häufig Streit zwischen freien Aktionären und der übernehmenden Firma. Bis es zu einer abschließenden Einigung im Wege eines Spruchstellenverfahrens kommt, kann es mitunter sehr lange dauern. Dafür erhalten hartnäckige Anteilseigner teils erkleckliche Nachschläge. Garantiert sind die aber nicht, es gibt auch Gegenbeispiele.

Bei Essanelle hat die Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers, die ihrer Meinung nach faire Barabfindung mit 11,27 Euro je Aktie angesetzt. Dieser Preis wurde von dem durch das Landgericht Düsseldorf ausgewählten Prüfer Mazars GmbH aus Düsseldorf bestätigt. Gemessen an den Spitzenkursen von rund 13 Euro im laufenden Jahr, wirkt der Preis zunächst einmal nicht sonderlich ambitioniert. Allerdings befindet sich die Friseurkette seit der Einführung des Mindestlohns in einer wirtschaftlichen Hängepartie. Noch immer sind die langfristigen Auswirkungen der Gesetzesänderung schwer einzuschätzen. Für 2014 setzt Essanelle-Vorstandschef Achim Mansen den zu erwartenden Gewinn vor Steuern (EBT) bislang in einer Spanne von 4,5 bis 5,5 Mio. Euro an – nach 5,6 Mio. Euro im Vorjahr. Demnach würde Essanelle im Mittel derzeit etwa mit dem Elffachen des für 2014 erwarteten EBT bewertet. Der Buchwert je Aktie beträgt 7,62 Euro.

Angenommen, es bleibt bei der bisherigen Abfindung von 11,27 Euro: Anleger, die den Titel noch im Depot haben, würden nach der HV die Dividende kassieren und müssten damit rechnen, dass ihre Essanelle-Aktien in wenigen Wochen/Monaten – der genaue Zeitraum lässt sich schwer schätzen – zu diesem Preis ausgebucht werden. Dagegen können sie sich nicht wehren. Andererseits brauchen sie aber auch nicht die Befürchtung zu haben, ungewollt auf einem Posten Essanelle-Aktien ohne Börsennotiz sitzen zu bleiben. Letztlich können Investoren bei dem gegenwärtigen Kurs aber auch den Verkauf auf die Börse in Betracht ziehen. Unter Beachtung der Ordergebühren ergibt sich kein signifikanter Unterschied.

Allerdings verlieren Anleger beim Verkauf über die Börse aber auch den Anspruch auf eine mögliche Nachbesserung der Offerte im Wege eines Spruchstellenverfahrens. Sollte ein streitbarer Investor nämlich einen Aufschlag durchsetzen, würden alle zwangsabgefundenen Aktionäre später davon profitieren. Noch ist bei Essanelle aber gar nicht sicher, ob es überhaupt zu einem solchen Verfahren kommen wird. Letztlich ist es also fast eine Geschmacksfrage, ob man lieber jetzt über die Börse verkaufen will oder sich zwangsabfinden lässt. Ein wichtiger Aspekt sind die Handelsumsätze: Normalerweise geht bei Squeeze-out-Papieren nicht mehr viel um. Dementsprechend können Verkaufsorder – zumal wenn sie unlimitiert sind – für enorme Kursschwankungen sorgen. Außerdem ist es mitunter ein zäher Prozess, die noch vorhandenen Aktien zum gewünschten Preis über die Börse zu verkaufen.

Foto: Essanelle Hair Group AG...

Essanelle Hair Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Essanelle Hair Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 661031 | DE0006610314 | 0,00 Mio € | 22.06.2001 | Halten | ||

* * *

© boersengefluester.de | Redaktion

In der Nebenwerteszene wird es allmählich zu einem echten Aufregerthema: Die Delistingbeschlüsse börsennotierter Unternehmen ohne vorherige Barabfindung. Prominente Beispiele sind der Pressenhersteller Schuler oder zuletzt Magix. Am 20. Mai teilte der Spezialist für Multimediasoftware mit, dass er einen Antrag auf Widerruf der Zulassung zum Börsensegment Entry Standard stellen wolle. Sprengstoff für Aktionäre: Innerhalb weniger Tage verlor die Notiz der Berliner um fast 30 Prozent an Wert. Die Marktkapitalisierung schmolz auf 27 Mio. Euro. Dabei galt Magix bislang als Substanzperle, die ihren Anteilseignern regelmäßig Rückkaufangebote unterbreitete und auch mal mit Extraausschüttungen die Renditehitlisten stürmte.

„Durch den angestrebten Börsenrückzug ist eine deutliche Reduzierung des Verwaltungs- und Kostenaufwands der Gesellschaft zu erwarten. Aus Sicht des Vorstands ergeben sich aus der Börsennotierung keine signifikanten Vorteile für die Gesellschaft; insbesondere ist die Gesellschaft für ihre Finanzierung nicht auf den Kapitalmarkt angewiesen“, lautet die offizielle Begründung von Magix. Wie eine Farce wirkt angesichts des Kursabsturzes die Aussage, wonach der Schutz der Anleger im Streubesitz dadurch sichergestellt werden soll, dass der Börsenrückzug erst mit Ablauf einer Frist von mehr als sechs Monaten – also zum 30. November 2014 – wirksam wird. „Bis dahin können die Aktionäre ihre Aktien wie bisher über die Börse handeln.“ Doch wer will schon wenig fungible Anteilscheine, die sich künftig womöglich nur noch über Spezialtauschplätze wie Valora Effekten Handel verkaufen lassen? Der Kursabsacker spricht jedenfalls eine deutliche Sprache. Hier werden Aktien unter Wert verscherbelt – aus Furcht, sie später gar nicht mehr loszuwerden.

Dabei hatte Magix erst am 29. April 2014 seine Hauptversammlung (HV) abgehalten. Offenbar waren die Pläne für den Börsenrückzug hier jedoch kein Thema – oder es drang nichts nach außen. Der Small Cap zeigte jedenfalls keine Verhaltensauffälligkeiten nach der HV. Nun dominieren ratlose Aktionäre. Boersengefluester.de versuchte mehrfach, bei Magix durchzukommen und weitere Informationen zu erhalten. Bislang erfolglos. Immer wieder die gleiche telefonische Durchsage: „Guten Tag, das ist die Investor-Relations-Abteilung der Magix AG. Leider sind zurzeit alle Leitungen belegt. Bitte versuchen Sie es später wieder.“ Oder es ging erst gar niemand an die in der Ad-hoc-Mitteilung angegebene Telefonnummer. Da drängt sich der Eindruck auf, dass die Gesellschaft lästige Fragen erst gar nicht an sich heranlassen wollte.

Geebnet wurde der Weg des Börsenrückzugs durch die kalte Küche durch eine geänderte Rechtsprechung des Bundesgerichtshofs (BGH) im November 2013. Demnach müssen Unternehmen ihren Anteilseignern beim Delisting keine Barabfindung anbieten, auch ist ein entsprechender Beschluss der Hauptversammlung nicht notwendig. Dabei bezogen sich die Richter in dem konkreten Fall – es ging um den Tiefkühlspezialisten Frosta – zunächst einmal nur auf einen Segmentwechsel (Downgrading) in einen weniger regulierten Markt wie den Entry Standard. Einen solchen Schritt haben aus Kostengründen zuletzt etliche Gesellschaften durchgezogen. Allerdings wollte das BGH diese Rechtsprechung auch auf das echte Delisting erstreckt sehen, was dem Urteil eine erhebliche Brisanz verlieh. Sollten in den kommenden Monaten weitere Unternehmen dem Beispiel Schuler oder Magix folgen, hätte der BGH der ohnehin nicht sonderlich ausgeprägten Aktienkultur in Deutschland einen echten Wirkungstreffer zugefügt. Mit Anlegerschutz hat das Urteil jedenfalls nichts zu tun.

Zumindest partiell einen anderen Weg gehen Unternehmen wie der IT-Dienstleister Plaut oder Ariston Real Estate aus München. Das Immobilienunternehmen hat die Beendigung der Börsennotierung ebenfalls auf der Agenda zur Hauptversammlung am 27. Juni stehen. Hier gab es zuletzt aber ein Erwerbsangebot über 0,70 Euro je Aktie. Bei Plaut sollen die Streubesitzaktionäre mit einer Gegenleistung von 0,90 Euro je Anteilschein abgefunden werden. Und auch die Österreicher haben den Delistingplan als Tagesordnungspunkt auf die Hauptversammlung am 18. Juni 2014 in Wien stehen.

[sws_red_box box_size="585"]Eine Übersichtstabelle mit allen Unternehmen, die ihre Aktien ohne vorherige Barfindung von der Börse nehmen, finden Sie HIER.[/sws_red_box]...

Magix

Kurs: 0,00

© boersengefluester.de | Redaktion

Überraschender Schnitt: Bei Essanelle Hair Group wird der Börsenrückzug eingeleitet. Das jedenfalls ließ Großaktionär Saxonia Holding – hinter der Holding verbirgt sich die Friseurkette Klier – verlauten. Die Vorbereitungen für einen Verschmelzungsvertrag sind angelaufen, auf der nächsten Hauptversammlung am 27. Juni 2014 soll die Übertragung der Aktien gegen eine „angemessene Barabfindung“ beschlossen werden. Dem Vernehmen nach besitzt die HairGroup AG, über die der Deal laufen soll, bereits 91,2 Prozent der Stimmen. Bislang hatte Essanelle den Streubesitz stets mit rund 10,23 Prozent angegeben. Bemerkenswert: Auf dem Frankfurter Eigenkapitalforum im November 2013 hatte Essanelle-Vorstandschef Achim Mansen noch mitgeteilt, dass er keine Hinweise auf mögliche Veränderungen beim Großaktionär habe.

Nun hat offenbar ein Umdenken stattgefunden. Dabei hatte Essanelle seine Rolle als attraktiver Dividendenzahler für Klier perfekt umgesetzt. Seit dem Jahr 2007 zahlt Essanelle kontinuierlich 0,50 Euro pro Anteilschein. Saxonia war Ende 2007 bei Essanelle eingestiegen und hatte den Aktionären damals ein – ursprünglich gar nicht mal so luxuriöses – Angebot über 9,60 Euro pro Anteilschein gemacht. Doch im Zuge der einsetzenden US-Häuserkrise (Subprime) und dem sich anschließenden heftigen Börsencrash entschieden sich beinahe 90 Prozent der Aktionäre für die Annahme des Angebots. Kurzfristig eine weise Entscheidung, denn tatsächlich ging die Notiz bis Anfang 2009 bis auf 5,50 Euro in die Knie.

Doch seit dem hat sich der Kurs beständig erholt und bewegte sich zuletzt in einer Range zwischen 11 und 12 Euro. Klingt nicht sonderlich prickelnd, doch den Dividendenabschlag hat das Papier meist locker aufgeholt. Und 0,50 Euro Dividende entsprechen – selbst auf dem aktuellen Niveau von 12,32 Euro – noch immer einer Verzinsung von gut vier Prozent. So gesehen war die Essanelle-Aktie stets eine schicke Renditeaktie. Nun kommt es darauf an, was die Bewertungsgutachter als „angemessene“ Abfindung ansehen. Essanelle kommt zurzeit auf einen Börsenwert von 56,6 Mio. Euro. Das entspricht einem Aufschlag von rund 60 Prozent auf das Eigenkapital. Angesichts der soliden wirtschaftlichen Entwicklung ist ein Kurs-Buchwert-Verhältnis von 1,6 keinesfalls zu hoch angesiedelt. Zudem verfügt die Gesellschaft über ein Netto-Cash-Guthaben von knapp 1 Mio. Euro.

Noch offen ist, wie sich die Erträge des Friseurhandwerks mit der Einführung des Mindestlohns entwickeln werden. Bis 2015 soll der Lohnsatz im gesamten Bundesgebiet auf 8,50 Euro steigen. Wer den Titel im Depot hat, sollte erst einmal gar nichts unternehmen und warten bis erste Fakten auf dem Tisch liegen. Letztlich sollte hier ein ansehnlicher Aufschlag möglich sein. Zudem dürfte die HairGroup in den kommenden Wochen weiter zukaufen. Boersengefluester.de hatte mehrfach auf das Papier hingewiesen und es unter Dividendenaspekten empfohlen. Nun fliegt "Hair Force One" Richtung Squeeze-out – ein Verlust für den Kurszettel. Soviel steht schon jetzt fest.

...

Essanelle Hair Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Essanelle Hair Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 661031 | DE0006610314 | 0,00 Mio € | 22.06.2001 | Halten | ||

* * *

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Von manch heißer Übernahmeschlacht bleibt am Ende nur ein Wortungetüm übrig – der Beherrschungs- und Gewinnabführungsvertrag. Für Privatanleger, die auf der Suche nach attraktiven Dividenden-Aktien mit Pfiff sind, ist dieses Vertragswerk jedoch eine Fundgrube. Der Zauberinhalt heißt Garantiedividende.

Boersengefluester.de gibt einen Überblick, bei welchen Unternehmen Investoren eine vertraglich festgelegte Gewinnbeteiligung mit hoher Rendite bekommen.[/sws_green_box]

Besitzt ein Bieter mehr als 75 Prozent des Kapitals, kann er einen Beherrschungs- und Gewinnabführungsvertrag (BuG) abschließen. Das heißt: Die Tochter muss künftig ihre kompletten Erträge an die Mutter abtreten. Relevant für Privatanleger ist im BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird. Mitunter kann solch ein Squeeze-out zwar vergleichsweise rasch umgesetzt werden. Meist dauert es bis zu diesem Schritt jedoch sehr lange. In dieser Zeit bieten Garantiedividenden attraktive Verzinsungen, die häufig über dem derzeit liegenden Mittelwert liegen.

Boersengefluester.de covert derzeit rund 600 Unternehmen mit Hauptnotiz in Deutschland. Von dieser Grundgesamtheit DataSelect dürften rund 350 eine Dividende für 2013 zahlen. Die durchschnittliche Rendite bei diesen Aktien beträgt knapp 2,7 Prozent. Zieht man alle 600 Firmen als Rechenbasis heran, verringert sich die Durchschnittsverzinsung gar auf weniger als 1,6 Prozent. Ebenfalls interessant: Die Rendite der 30 DAX-Unternehmen beträgt im Mittel mittlerweile nur noch rund 2,55 Prozent, im MDAX ist sie gar unter die Marke von zwei Prozent gerutscht. Vor diesem Hintergrund sind Unternehmen mit Garantiedividenden interessante Investmentalternativen – oftmals bewegt sich die Rendite hier nämlich deutlich oberhalb der Marke von vier Prozent. Wichtig: In den entsprechenden Mitteilungen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

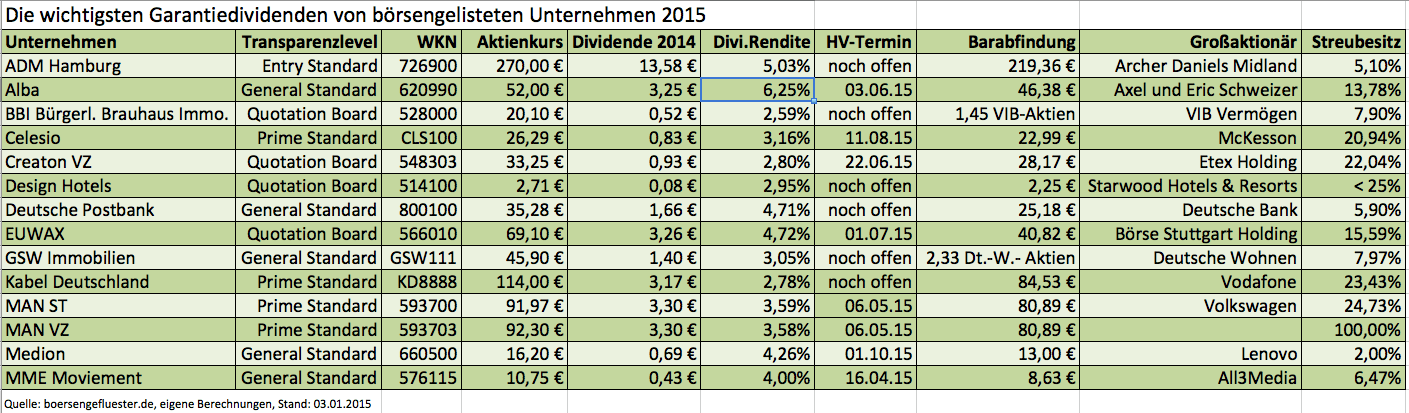

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

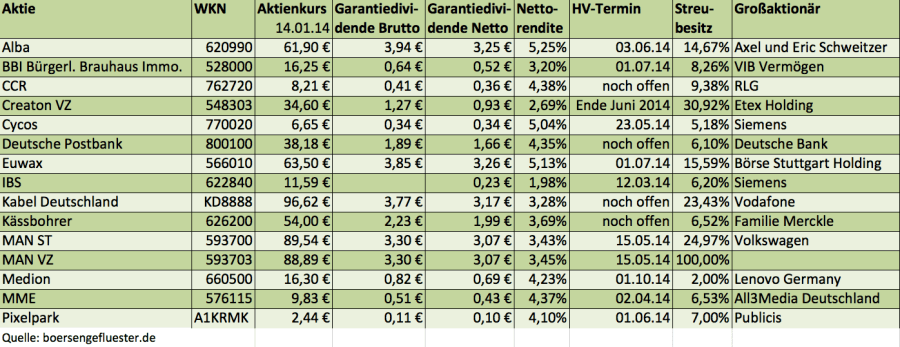

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

Bereits seit 2009 bietet die Börse Stuttgart den Anlegern ihrer Handelstochter Euwax eine jährliche Ausgleichszahlung von netto 3,85 Euro je Aktie. Bezogen auf den gegenwärtigen Kurs entspricht das einer Rendite von immerhin fünf Prozent. Um bei einer Anleihe eine entsprechende Verzinsung zu erhalten, müssen Investoren schon relativ tief graben. Gut zu wissen: Seit der erstmaligen Ausschüttung der Garantiedividende hat die Notiz den fälligen Dividendenabschlag stets wieder aufgeholt, so dass die Anleger auch unterm Strich ein gutes Geschäft gemacht haben. Die Liquidität des Nebenwerts ist trotz des Streubesitzes von nur knapp 16 Prozent passabel. Insbesondere an der Heimatbörse Stuttgart findet ein regelmäßiger Handel statt. Die nächste Hauptversammlung findet am 1. Juli 2014 statt. Anzeichen, dass die Börse Stuttgart ein Squeeze-out anstrebt, sind momentan nicht zu erkennen. Damit ist das Papier fast schon so etwas wie ein Klassiker unter den Garantiezahlern.

Überdurchschnittlich attraktiv ist auch die Netto-Ausgleichszahlung von 3,25 Euro bei Alba. Das Unternehmen war seit dem Börsengang Mitte 1998 auf dem Kurszettel als Interseroh bekannt. Um die Integration mit den Geschäften des Berliner Großaktionärs Alba Group auch nach außen sichtbar zu dokumentieren, wurden die Kölner Anfang Juli 2012 in Alba umfirmiert. Ein Börsenrückzug ist dem Vernehmen nach kein Thema, so dass Anleger wohl noch eine ganze Weile auf die Ausschüttung vertrauen dürfen. Der Aktienkurs bewegt sich seit vielen Monaten erratisch zwischen 60 und 64 Euro. Wirtschaftlich könnte es besser laufen bei dem Recyclingdienstleister. Für 2013 rechnet Alba mit einem Umsatzrückgang und einem deutlich rückläufigen Gewinn vor Steuern.

Bereits seit dem Geschäftsjahr 2007/08 besteht zwischen der Medienfirma MME Moviement und dem britischen TV-Produzenten All3Media ein Beherrschungs- und Gewinnabführungsvertrag. Damals wurden ein Abfindungsangebot in Höhe von 7,00 Euro sowie eine Brutto-Garantiedividende über 0,51 Euro je Aktie (0,43 Euro Netto) festgelegt – und seit dem auch gezahlt. Ende 2011 hat das Landgericht Berlin auf Antrag von Aktionären die Beträge in einem Spruchstellenverfahren auf 8,63 Euro bzw. 0,69 Euro (Brutto) neu festgesetzt. Gegen diese Entscheidung haben sowohl die der Permira-Gruppe zurechenbare All3Media Deutschland GmbH, aber auch einige Kläger, beim Kammergericht Berlin Beschwerde eingelegt. Eine Entscheidung steht noch aus und kann sich dem Vernehmen nach noch über Jahre hinziehen. Bis zur Klärung gilt die ursprüngliche Garantiedividende von 0,43 Euro. Im vergangenen Geschäftsjahr kam MME bei Erlösen von 113,2 Mio. Euro auf einen nahezu unveränderten Gewinn von 4,3 Mio. Euro. Für das laufende Jahr rechnet das Unternehmen allerdings mit rückläufigen Ergebnissen. Der Streubesitz beträgt nur 6,47 Prozent. Dementsprechend niedrig ist das Handelsvolumen. Wer den Titel im Depot hat, kann jedoch engagiert bleiben.

Vergleichsweise neu in der Riege der Ausschüttungsgaranten ist die Deutsche Postbank. Das zu fast 94 Prozent der Deutschen Bank gehörende Institut hat auf der 2012er-Hauptversammlung einem Abfindungsangebot von 25,18 Euro sowie einer jährlichen Ausgleichszahlung von brutto 1,89 Euro zugestimmt. Nach Abzug der Steuern bei dem früheren DAX-Unternehmen bleibt eine Nettodividende von 1,66 Euro pro Aktie. Daraus ergibt sich eine attraktive Rendite von zurzeit gut vier Prozent. Da der Börsenhandel noch vergleichsweise gut funktioniert, hat der Titel unter dem Dividendenaspekt durchaus Investmentqualität.

Nur den wenigsten Anlegern dürfte bewusst sein, dass auch der frühere Neuer-Markt-Wert Pixelpark ein interessantes Papier aus der Ecke der Garantiedividenden ist. Die früher mal zu Bertelsmann gehörende Digitalagentur befindet sich seit einiger Zeit unter dem Dach des französischen Werberiesen Publicis. Zuletzt wurden im Rahmen einer Sachkapitalerhöhung die Anteile der PWW – unter dieser Marke sind die deutschen Publicis-Standorte gebündelt – sowie die Mediaagentur Zenithmedia in Pixelpark eingebracht. Durch diese Transaktion erhöhte sich die Aktienanzahl der Berliner um immerhin 230 Prozent auf 59.047.758 Stück. Damit kommt die Gesellschaft jetzt auf einen Börsenwert von 148 Mio. Euro – bei einem Streubesitz von rund sieben Prozent. Den freien Anteilseignern steht laut Vertrag eine garantierte Dividende von 0,10 Euro pro Anteilschein zu. Das ergibt eine nicht zu verachtende Rendite von vier Prozent. Die nächste Hauptversammlung findet im Juni 2014 statt.

Gleich zwei Small-Cap-Unternehmen haben den DAX-Konzern Siemens als Großaktionär: Cycos und der Softwareanbieter IBS. Interessant unter Dividendenaspekten ist allerdings nur Cycos. Die Gesellschaft bietet Systeme an, die die Kommunikationskanäle aus Telekommunikation und IT miteinander verbindet. Das Unternehmen ging im Frühjahr 2000 an den Neuen Markt – also kurz nach dem Höhepunkt der New-Economy-Euphorie. Bereits 2003 erfolgte jedoch die Übernahme durch Siemens. Wichtig für Anleger: Zuletzt wurde die ursprünglich auf 0,34 Euro festgelegte jährliche Ausgleichszahlung aufgrund eines richterlichen Beschlusses auf brutto 0,39 Euro erhöht. Daraus ergibt sich eine Verzinsung von beinahe sechs Prozent. Bei der Cycos-Dividende handelt es sich aber nicht nur um eine garantierte Zahlung, sie ist darüber hinaus auch noch steuerfrei (weitere Infos zu diesem Aspekt finden Sie HIER). Das macht den Titel doppelt attraktiv.

Deutlich seltener wechseln Anteilscheine vom Dachziegelhersteller Creaton, dem Pistenbullyanbieter Kässbohrer oder dem Rücknahmespezialisten CCR Logistics Systems den Besitzer. Auch bei der zu VIB Vermögen gehörenden BBI Bürgerliches Brauhaus Immobilien ist der Börsenhandel wenig liquide. Engagements drängen sich daher nicht auf. Bei Kässbohrer scheint sich zudem der endgültige Abscheid von der Börse zu nähern. Zumindest lässt die zuletzt starke Kursenwicklung diesen Schluss zu. Die Handelsumsätze sind allerdings minimal.

Etwas besser sieht es bei dem ehemaligen MDAX-Unternehmen Medion aus. Die Aktionäre des Elektronikanbieters erhielten Anfang 2012 vom chinesischen Computerhersteller Lenovo eine Übernahmeofferte zu 13 Euro je Aktie. Mittlerweile kostet das Papier gut 25 Prozent mehr. Nach letzten Mitteilungen befinden sich aber nur noch zwei Prozent der Aktien im freien Umlauf. Das Thema Investor Relations wird bei Medion derzeit nur noch auf kleinster Stufe gefahren. Unterm Strich ist der Titel damit wohl eher eine Squeeze-out-Spekulation als ein dauerhaft attraktiver Dividendenzahler.

Ein besonderer Fall in Sachen Garantiedividende ist Audi. Schon 1971 hat Volkswagen einen Beherrschungs- und Gewinnabführungsvertrag mit dem Automobilhersteller geschlossen. Was kaum einer weiß: Seither erhalten die Audi-Aktionäre jedes Jahr eine Ausgleichszahlung, die exakt der Dividende der VW-Stammaktie entspricht. Von einem Renditerenner sind die Ingolstädter aber weit entfernt. Auf Basis der erwarteten 2013er-Dividende von 3,50 Euro beträgt die Verzinsung mickrige 0,6 Prozent. Angesichts der langen Zugehörigkeit zum VW-Konzern und einem Streubesitz von nur noch 0,54 Prozent gebührt der Audi-Aktie aber ein anderer Titel: Sie gilt als Mutter aller Squeeze-out-Spekulationen. Das ist doch auch mal was.

...

Jüngster Zugang in die Liga der Firmen mit einer garantierten Dividende ist Kabel Deutschland. Genau genommen bedarf der Beherrschungs- und Gewinnabführungsvertrag sogar noch der Zustimmung der außerordentlichen Hauptversammlung am 13. Februar 2014 in München. Übernehmer Vodafone hält mittlerweile 76,57 Prozent der Anteile an Kabel Deutschland und bietet den noch verbliebenen freien Aktionären eine feste Dividende von 3,17 Euro. Daraus ergibt sich eine Rendite von gut drei Prozent. Das ist zwar nicht unbedingt spitze, dafür ist der Handel mit den Aktien von Kabel Deutschland noch ausreichend liquide. Der gegenwärtige Kurs von 96 Euro liegt spürbar über der Barabfindung von 84,53 Euro. Die Investoren spekulieren hier also noch auf eine Aufstockung im Falle eines Squeeze-outs.

Keine Probleme bei der Ausführung der Wertpapierorder wird es auch bei den im MDAX notierten Stämmen von MAN geben. Großaktionär Volkswagen garantiert eine jährliche Dividende von 3,07 Euro, was für eine Rendite nördlich von drei Prozent reicht. Mit dem gleichen Betrag werden auch die Vorzüge von MAN bedient. Da beide Gattungen sehr eng im Kurs beieinander liegen, bietet sich die marktbreitere Stammaktie an.

MAN ST

Kurs: 0,00

EUWAX

Kurs: 50,40

Alba

Kurs: 6,75

BBI Immobilien

Kurs: 15,30

Medion

Kurs: 14,60

Audi

Kurs: 0,00

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]Mit einem DAX-Plus von 25 Prozent auf 9.552,16 Zähler war 2013 ein super Aktienjahr. Doch auch abseits der gewöhnlichen Auflistungen zum Jahreswechsel hat sich auf dem Kurszettel jede Menge getan. Boersengefluester.de hat nicht alltägliche Statistiken rund um Deutsche Aktien zusammengefasst.[/sws_red_box]...

© boersengefluester.de | Redaktion

Übernahmeangebot für eins der heißesten Softwareunternehmen auf dem heimischen Kurszettel. 40 Euro bietet der französische 3D-Designspezialist Dassault Systems pro Anteilschein von RTT Realtime Technology aus München. Wie zu hören ist, laufen die Vorbereitungen für den Deal schon eine ganze Zeit. Auf der Telefonkonferenz zu dem geplanten Merger sagte Dassault-Vorstandschef Bernard Charlés, dass er die Entwicklung bei RTT bereits seit Jahren verfolge und daher schon gar nicht mehr wisse, wer eigentlich wen hinsichtlich eines Zusammenschlusses angesprochen habe. Offenbar ist den Franzosen – zu deren Kunden Unternehmen wie Airbus, Tesla Motors oder das Lotus F1 Team gehören – dabei der Kurs ein wenig weggelaufen.

Wirklich attraktiv sieht die Offerte auf dem gegenwärtigen Niveau nicht aus, zumal sie deutlich unterhalb der Kursziele der Analysten liegt. Dennoch: Mit allen wesentlichen Anteilseignern von RTT hat sich Dassault bereits geeinigt – und das sind immerhin rund 84 Prozent der Stimmen. Der größte Teil davon entfällt mit knapp 40 Prozent auf den Vorstand und die Gründer, hinzu kommen Fonds und Finanzinvestoren. Bemerkenswert ist, dass sich auch Siemens Venture Capital auf den Deal mit Dassault eingelassen hat. Der DAX-Konzern war bereits im August 2010 mit 392.175 Stücken bei RTT eingestiegen, bezogen auf die aktuelle Aktienzahl von 4.480.070 Stück entspricht das einer Quote von 8,75 Prozent. Damals kostete die RTT-Aktie rund 12 Euro. So gesehen hat die Venture-Capital-Abteilung von Siemens einen guten Schnitt gemacht. Andererseits galt Siemens in der Börsenszene seit dem Einstieg als eine Art natürlicher Übernehmer für RTT. Inhaltlich scheinen Dassault und RTT jedoch ein perfektes Team zu bilden. Dassault-Chef Charles betonte, dass zwischen beiden Unternehmen eine „starke Komplementarität“ bestehe. RTT-Vorstand und Firmengründer Ludwig A. Fuchs geht gar davon aus, dass der Zusammenschluss RTT „auf ein neues Level“ hieven wird.

Noch keine Informationen gibt es über die weiteren Börsenpläne von Dassault für RTT. Da das Angebot auf 100 Prozent der Stimmen zielt, scheint ein Rückzug vom Parkett perspektivisch wahrscheinlich zu sein. Doch um auf die für einen Squeeze-out notwendige 95-Prozent-Schwelle zu kommen, müsste auch der Streubesitz von derzeit knapp 15 Prozent auf die Offerte eingehen. Danach sieht es derzeit aber nicht aus – zumal der aktuelle Aktienkurs von 41,70 Euro nördlich der gebotenen 40 Euro notiert. Auf Basis des Übernahmepreises kommt RTT auf eine Marktkapitalisierung von rund 179 Mio. Euro. Einen konkreten Ausblick für 2013 und 2014 haben die Münchner noch nicht veröffentlicht, die Gesellschaft geht jedoch davon aus, „den bisherigen Wachstumskurs in der Umsatz- und EBIT-Entwicklung im zweistelligen Bereich in den Regionen Europa, Amerika und Asia-Pacific weiter fortsetzen zu können.“ Zur Einordnung: 2012 kam RTT bei Erlösen von 73,7 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 7 Mio. Euro.

Die Experten von Hauck & Aufhäuser erwarten, dass RTT im laufenden Jahr aus Erlösen von 93,6 Mio. Euro ein EBIT von 10 Mio. Euro ziehen kann. Für 2014 kalkulieren die Banker dann mit einem Umsatz von 117 Mio. Euro und einem EBIT-Sprung auf 16,2 Mio. Euro. Zwar sind andere Analysehäuser wie Warburg Research oder die WGZ Bank etwas weniger forsch in ihren Prognosen. Doch selbst auf Basis der 2014er-Konsensschätzung dieser drei Häuser wird der Anbieter von Visualisierungssoftware nur mit gut dem 12,5fachen des für 2014 erwarteten operativen Gewinns bewertet. Unternehmen wie VWware aus den USA kommen hier auf ein Multiples von bis zu 18. Boersengefluester.de rät daher dazu, die Offerte nicht anzunehmen und auf eine Nachbesserung zu spekulieren. Der verbliebene Streubesitz von RTT hat derzeit einen Börsenwert von rund 28 Mio. Euro. Zum Vergleich: Dassault System rechnet derzeit für 2013 mit Erlösen von rund 2,1 Mrd. Euro und einem operativen Ergebnis von knapp 670 Mio. Euro. In der Bilanz stehen zudem rund 1,65 Mrd. Euro an liquiden Mitteln. Genügend finanziellen Spielraum haben die Franzosen also.

Hauck & Aufhäuser veranschlagt den fairen Wert der RTT-Aktie auf 53 Euro. Warburg traut dem Papier Kurse von 47 Euro zu. Die WGZ Bank hält 46,50 Euro für angemessen. Bezahlen will Dassault in bar, noch müssen allerdings die üblichen behördlichen Genehmigungen eingeholt werden. Das formale Angebot soll „in den kommenden Tagen“ vorlegen. Fazit: Wer den Titel im Depot hat, sollte nichts unternehmen. Wer – wie boersengefluester.de – auf Sicht von zwölf Monaten an eine Aufstockung der Offerte glaubt, kann sich sogar noch ein paar Stücke ins Depot legen. Nach unten ist das Papier gut abgesichert, und nach oben besteht die Chance auf eine Erhöhung des Angebotspreises. Allerdings sollten Anleger die für solche Spekulationen nötige Zeit mitbringen.

...

Realtime Technology

Kurs: 0,00

Realtime Technology

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Realtime Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701220 | DE0007012205 | 0,00 Mio € | 07.11.2005 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Bereits seit Sommer 2013 ist die Aktie der Douglas Holding nicht mehr auf dem Kurszettel vertreten – bei der in erster Linie für ihre Parfümerien bekannten Gesellschaft gab es einen Squeeze-out zum Preis von 38 Euro pro Aktie. Davon unberührt führt die Beteiligung buch.de internetstores ein „ganz normales“ Börsenleben weiter. Der Onlinevertriebsarm für Bücher, e-Books, Musik, Spiele und Filme befindet sich zu 79,94 Prozent im Besitz der Thalia Holding, die wiederum zu Douglas gehört. Spekulationen, wonach die in dem Investmentvehikel „Beauty Holding Three“ zusammengefassten Finanzinvestoren Advent International sowie die Douglas-Gründerfamilie Krekel auch bei buch.de auf einen Börsenrückzug drängen könnten, haben sich bislang nicht bewahrheitet. Laut den offiziellen Mitteilungen beträgt der Streubesitz der Münsteraner weiterhin 16,52 Prozent – bei einer gesamten Marktkapitalisierung von 112,5 Mio. Euro.

Verglichen mit den für das Geschäftsjahr 2012/13 (per 30. September) gemeldeten Umsätzen von 97,8 Mio. Euro sieht der Börsenwert damit nicht überzogen hoch aus. Anleger, die sich über das Kurs-Gewinn-Verhältnis (KGV) der buch.de-Aktie nähern, bekommen hingegen schnell Schwindelgefühle. Das für 2012/13 gemeldete Ergebnis vor Steuern soll zwar am oberen Ende der Prognose von 0 bis 0,6 Mio. Euro liegen. Heruntergebrochen auf das Nettoergebnis je Aktie dürfte das KGV damit im Bereich um 200 anzusiedeln sein. Selbst auf Basis des durchschnittlichen Gewinns je Aktie der vergangenen fünf Jahre kommt der Titel auf ein KGV von etwa 90. Auf Basis der Schätzungen von boersengefluester.de für 2014 erreicht das KGV atemberaubende 140.

Zu berücksichtigen ist jedoch, dass buch.de – unter anderem aus einer Kapitalerhöhung vom Dezember 2011 und dem Verkauf der Schweizer Aktivitäten – über liquide Mittel von 47,8 Mio. Euro (per 30. Juni) verfügt. Das entspricht 3,57 Euro Cash pro Aktie. Mit anderen Worten: Rund 42 Prozent des Aktienkurses sind durch den Kontostand abgedeckt. In der Vergangenheit waren die liquiden Mittel bei der Douglas Holding angelegt, mittlerweile werden sie jedoch direkt in dem Posten „Kassenbestand, Guthaben bei Kreditinstituten“ in der Bilanz von buch.de ausgewiesen.

Das komplette Zahlenwerk für 2012/13 wird buch.de zwar erst am 9. Januar 2014 veröffentlichen. Schon jetzt dürfen sich Anleger aber auf einen dicken Sondereffekt einstellen. So hat die Gesellschaft zum Ende des Geschäftsjahres ihre Marken buch.de, bol.de und alphamusic.de auf eine Tochtergesellschaft übertragen – aus „organisatorischen Gründen“ wie es heißt. Diese Maßnahme hat jedoch zur Folge, dass für das vergangene Geschäftsjahr ein Buchgewinn von rund 7,8 Mio. Euro angefallen ist. Zum operativen Ergebnis zählt dieser Betrag jedoch nicht. Dieser dürfte, wie erwähnt, am oberen Ende der Spanne von 0 bis 0,6 Mio. Euro anzusiedeln sein.

Unterm Strich sollten sich Anleger bei buch.de also nicht zu sehr vom optisch hohen KGV blenden lassen. Die Gesellschaft hat eine Menge verborgene Werte. Komplett vom Tisch ist die Squeeze-out-Fantasie auch nicht. In der jetzigen Form scheint die Börsennotiz für buch.de jedenfalls nur von begrenztem Wert. Anleger mit langem Atem, sollten in dem Titel investiert bleiben. Das gegenwärtige Kursbild sieht zwar wenig inspirierend aus. Doch bei einem Unternehmen wie buch.de spielt die Charttechnik nur eine untergeordnete Rolle. Uninteressant ist der Titel überigens auch für Dividendenjäger. Für das vergangene Geschäftsjahr gab es gerade einmal 0,04 Euro pro Aktie. Ob für 2012/13 etwas überhaupt ausgeschüttet wird, ist noch offen. Die Hauptversammlung findet am 6. März 2014 statt. Bis dahin ist aber ohnehin noch viel Ziel.

Foto: buch.de internetstores...

buch.de internetstores

Kurs: 0,00

buch.de internetstores

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| buch.de internetstores | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520460 | DE0005204606 | 0,00 Mio € | 08.11.1999 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Die Dividendensaison 2013 hat ihren Zenit längst überschritten. Dennoch locken auch im August noch einige Unternehmen mit attraktiven Renditen. Insgesamt halten 53 Gesellschaften im August ihre Hauptversammlung ab. Nur neun davon schütten allerdings eine Gewinnbeteiligung aus. Immerhin: Die zu erzielenden Renditen liegen nahezu alle nördlich von 3,5 Prozent. Boersengefluester.de stellt die interessantesten Titel vor.

...

© boersengefluester.de | Redaktion

Schon seit Jahren galt die Aktie des Versicherungskonzerns Generali Deutschland als Kandidat für einen Börsenrückzug – und damit ein finales Abfindungsangebot. Doch die italienische Assicurazione Generali ließ sich Zeit, obwohl der Anteilsbesitz von 93,02 Prozent dicht an der erforderlichen Mindestschwelle von 95 Prozent lag. Doch nun kommt Bewegung in die Angelegenheit. Nach verschiedenen Umschichtungen werden die Triester die 95-Prozent-Hürde überschreiten und bis Anfang 2014 einen Squeeze-out-Antrag stellen. Mit anderen Worten: Die noch verbliebenen freien Aktionäre werden zwangsweise aus dem Konzern gepresst um so den Weg für ein Delisting frei zu machen (Squeeze = ausdrücken). Durch die Beendigung der Börsennotiz sparen sich die Muttergesellschaften teure Publizitätsanforderungen wie Zwischenberichte oder Hauptversammlungen. Schmackhaft gemacht werden soll den restlichen Anteilseignern die Zwangsenteignung durch eine Geldprämie. Über die Angemessenheit der Höhe streiten sich die Parteien regelmäßig vor Gericht – und das kann dauern. In der Regel springen für die freien Anteilseigner aber ansehnliche Aufschläge heraus. Boersengefluester.de stellt die interessantesten Squeeze-out-Kandidaten vor.