Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#FPH900

© boersengefluester.de | Redaktion

Schade eigentlich: Trotz einer spannenden Transformationsstory und eines prominent besetzten Aktionariats war der Chart von Francotyp-Postalia zuletzt wieder Richtung 2 Euro zurückgefallen. Nun hat das in erster Linie für seine Frankiermaschinen bekannte Unternehmen den Geschäftsbericht für 2024 vorgelegt und seine vorherigen Prognosen weitgehend eingelöst: Bei leicht rückläufigen Erlösen von 169,34 Mio. Euro fiel das EBITDA um 8,6 Prozent auf 25,26 Mio. Euro. „Mit Blick auf diese Zahlen kann man das Geschäftsjahr insgesamt als zufriedenstellend bezeichnen“, sagt CEO Friedrich G. Conzen. ...

© boersengefluester.de | Redaktion

Am besten, man blendet alles aus, was es in den vergangenen Jahren bei Francotyp-Postalia an strategischen Kehrtwendungen, Wechseln auf Vorstandsebene und sonstigen operativen Enttäuschungen gab. Ist wenig stabil gewesen, die Gemengelage. Entsprechend auch die miserable Performance der Aktie des in erster Linie für seine Frankiermaschinen bekannten Unternehmens. Tatsächlich haben sich seit Jahresende 2024 aber einige Punkte geändert, die einen neuen Blick auf den im streng regulierten Börsensegment Prime Standard gelisteten Titel lohnenswert machen könnten. Interessant sind vor allen Dingen die Rochaden auf Aktionärsebene: So hat Gert Purkert (Tiven Invest), einigen Anlegern vermutlich bekannt als Gründungspartner der Beteiligungsgesellschaft Aurelius, den 10,31 Prozent umfassenden Anteil von Active Ownership übernommen. ...

© boersengefluester.de | Redaktion

Irre Geschichte: Da steckt der Kuvertiermaschinenhersteller Francotyp-Postalia – selbst alles andere als auf Rosen gebettet – allein in den vergangenen drei Jahren rund 15 Mio. Euro in IT-Projekte für ein weltweit einheitliches ERP/CRM-System und stellt jetzt mit mehr als zwei Jahren Verspätung fest, dass „kein Nutzen erzielt werden kann, der eine Fortführung und weitere Kosten rechtfertigen würde“. ...

© boersengefluester.de | Redaktion

Puristen werden mit der Nase rümpfen: Kaum eine Kennzahl im Halbjahresbericht, die Francotyp-Postalia nicht um irgendetwas bereinigt. Der Umsatz in den ersten sechs Monaten 2018 steigt währungsbereinigt um 3,3 Prozent auf 107,9 Mio. Euro – verglichen mit einem berichteten Erlösplus von 0,3 Prozent auf 104,8 Mio. Euro. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) rechnet der Anbieter von Frankiermaschinen ebenfalls Währungseffekte und zudem die Aufwendungen für das ACT-Projekt JUMP heraus und kommt so auf ein Plus von 22,1 Prozent auf 15,5 Mio. Euro. Wer nicht ganz so tief in der Materie steckt: ACT steht für Attack, Customer und Transformation und bezeichnet die Eckpfeiler zur Umsetzung der Langfristziele für die Jahre 2020 bzw. 2023. JUMP wiederum ist eine Art kurzfristiges Unterprogramm und dient der Anpassung von Strukturen innerhalb der Organisation.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Sicher: Diese Maßnahmen kosten zunächst Geld, letztlich bewegt sich aber jedes agile Unternehmen einem ständigen Veränderungsprozess. So gesehen ist es sicher auch nicht verkehrt, sich als potenzieller Investor das „normale“ EBITDA von knapp 12,8 Mio. Euro zum Halbjahr als Bezugsgröße zu nehmen, zumal wenn es nahezu exakt auf Vorjahresniveau liegt. Gleiches gilt unserer Meinung nach auch für die Gesamtjahresprognose, wonach Vorstandschef Rüdiger Andreas Günther – nur bereinigt um die für JUMP veranschlagten 6 bis 8 Mio. Euro – eine leichte Steigerung des EBITDA gegenüber dem Vorjahreswert von 26,3 Mio. Euro als Marschroute ausgibt. Unterm Strich wird 2018 für Francotyp-Postalia dagegen wohl nicht viel hängen bleiben. Und so bleibt das bittere Fazit, dass viele Börsianer bei dem Small Cap – nach einer sehr starken Phase 2016/17 – längst ausgestiegen sind. Bereinigt um das ganze Abkürzungs-Gedöns sieht es bei dem Unternehmen derzeit nämlich bestenfalls mittelprächtig aus.

Insgesamt halten wir Francotyp-Postalia bei einem Börsenwert von 57,5 Mio. Euro für gut bezahlt, auch wenn die Langfristziele mit einem Ergebnis je Aktie von mehr als 1 Euro verlockend aussehen. Die jüngsten Kursziele der Analysten von bis zu 6,50 Euro halten wir jedenfalls für spürbar zu hoch gegriffen.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics

...

© boersengefluester.de | Redaktion

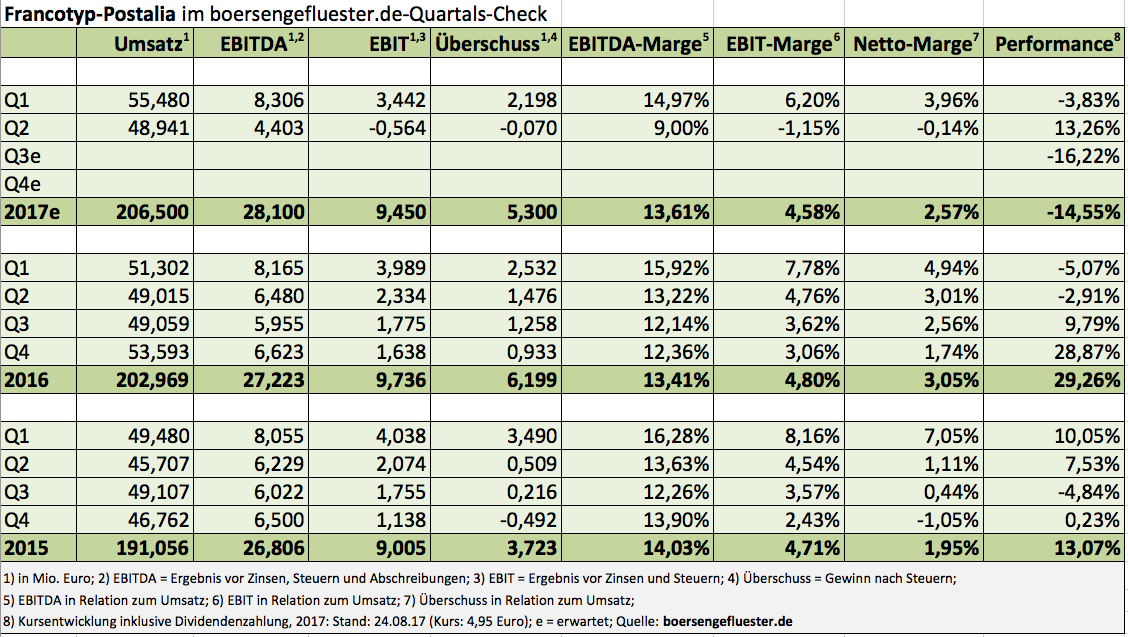

Dass das zweite Quartal bei Francotyp-Postalia schwächer werden würde, als das traditionell starke Auftaktviertel, war klar. Aber was der Hersteller von Frankier- und Kuvertiermaschinen im Halbjahresbericht vorlegte, trifft so gar nicht den Geschmack der Anleger. Einen Verlust von 70.000 Euro für das zweite Quartal 2017 hatte jedenfalls niemand auf der Rechnung, zumal in der entsprechenden Vergleichsperiode noch ein Gewinn von knapp 1,48 Mio. Euro heraussprang. Kein Wunder, dass der Aktienkurs um gut zehn Prozent auf 4,95 Euro einknickte. Gründe für das enttäuschende Abschneiden gibt es eine Reihe: So räumen die Berliner ein, dass die ohnehin magere Rendite im Bereich Mailservices – hier geht es um die Abholung unfrankierter Ausgangspost und die Sortierung von Geschäftspost (Konsolidierung) – weiter geschmolzen ist. Um gegenzusteuern, zieht Vorstandschef Rüdiger Andreas Günther jetzt sogar einzelne Maßnahmen aus dem Effizienzsteigerungsprogramm ACT – die Buchstaben stehen für Attack, Customer und Transformation – vor.

„Früher als geplant forcieren wir nun auch den Wandel im inländischen Mail-Services-Geschäft. Hier schlummern noch Reserven, sowohl auf der Umsatz- als auch auf der Kostenseite“, sagt Günther. Die Bedeutung ist nicht zu unterschätzen: 2016 stammten immerhin rund 31 Prozent der Erlöse aus diesem Segment. Bedauerlicherweise gibt es auch interne Gründe für die Margenerosion: So hat eine Analyse vereinzelt Mitarbeiterverfehlungen in Form von „Unregelmäßigkeiten bei der internen Erfassung und Abrechnung von Briefmengen im Bereich des Konsolidierungsgeschäfts“ aufgedeckt. Die Belastungen hieraus beziffert Francotyp-Postalia mit 0,5 Mio. Euro. Gleichzeitig haben sich die Aufwendungen für das ACT-Programm im ersten Halbjahr 2017 von 0,4 auf 1,7 Mio. Euro erhöht.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Hilfreich ist ein Blick auf die Bewertung der Aktie: Beim aktuellen Kurs von 5,10 Euro kommt Francotyp-Postalia auf eine Marktkapitalisierung von gut 83 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 18,6 Mio. Euro. Demnach würde das Unternehmen etwa mit dem 3,6fachen des für 2017 von boersengefluester.de erwarteten EBITA gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp 2,7– bei einem Buchwert je Aktie von gegenwärtig 1,90 Euro. Gleichzeitig wird jeder Euro Umsatz, den Francotyp-Postalia erzielt, mit knapp 0,50 Euro – bezogen auf den Unternehmenswert (Enterprise Value) – bewertet. Zum Vergleich: Der französische Wettbewerber Neopost ist mit einer Marktkapitalisierung von 1,28 Mrd. Euro und Erlösen von zuletzt 1,16 Mrd. Euro zwar deutlich größer und auch wesentlich rentabler. Dafür wird Neopost aber auch mit dem beinahe Siebenfachen des für 2017 zu erwartenden EBITDA gehandelt. Letztlich sind die Franzosen damit fast doppelt so hoch angesetzt wie Francotyp-Postalia. Lediglich beim Buchwert hat Neopost mit einem KBV von nur gut 1,1 markante Vorteile gegenüber den Berlinern.

Losgelöst davon: Bei Francotyp-Postalia schauen die Investoren zunächst einmal weniger auf die ambitionierte Langfristprognose bis 2023, die Erlöse von 400 Mio. Euro bei einer EBITDA-Marge von 20 Prozent und einem Ergebnis je Aktie von mindestens 1,00 Euro vorsieht, sondern richten ihren Blick wieder stärker auf die Entwicklung von Quartal zu Quartal. Vorerst ist der im Prime Standard gelistete Small Cap für boersengefluester.de nur noch eine Halten-Position. Neuengagements drängen sich auch auf dem ermäßigten Niveau eher nicht auf.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Hilfreich ist ein Blick auf die Bewertung der Aktie: Beim aktuellen Kurs von 5,10 Euro kommt Francotyp-Postalia auf eine Marktkapitalisierung von gut 83 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 18,6 Mio. Euro. Demnach würde das Unternehmen etwa mit dem 3,6fachen des für 2017 von boersengefluester.de erwarteten EBITA gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp 2,7– bei einem Buchwert je Aktie von gegenwärtig 1,90 Euro. Gleichzeitig wird jeder Euro Umsatz, den Francotyp-Postalia erzielt, mit knapp 0,50 Euro – bezogen auf den Unternehmenswert (Enterprise Value) – bewertet. Zum Vergleich: Der französische Wettbewerber Neopost ist mit einer Marktkapitalisierung von 1,28 Mrd. Euro und Erlösen von zuletzt 1,16 Mrd. Euro zwar deutlich größer und auch wesentlich rentabler. Dafür wird Neopost aber auch mit dem beinahe Siebenfachen des für 2017 zu erwartenden EBITDA gehandelt. Letztlich sind die Franzosen damit fast doppelt so hoch angesetzt wie Francotyp-Postalia. Lediglich beim Buchwert hat Neopost mit einem KBV von nur gut 1,1 markante Vorteile gegenüber den Berlinern.

Losgelöst davon: Bei Francotyp-Postalia schauen die Investoren zunächst einmal weniger auf die ambitionierte Langfristprognose bis 2023, die Erlöse von 400 Mio. Euro bei einer EBITDA-Marge von 20 Prozent und einem Ergebnis je Aktie von mindestens 1,00 Euro vorsieht, sondern richten ihren Blick wieder stärker auf die Entwicklung von Quartal zu Quartal. Vorerst ist der im Prime Standard gelistete Small Cap für boersengefluester.de nur noch eine Halten-Position. Neuengagements drängen sich auch auf dem ermäßigten Niveau eher nicht auf.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: Francotyp-Postalia AG...

© boersengefluester.de | Redaktion

Mit markigen Worten garniert Andreas Günther, der Vorstandsvorsitzende von Francotyp-Postalia (FP), den ersten Überblick zum abgelaufenen Geschäftsjahr. „Seit Jahren bremsten unser Unternehmen drei Annahmen: der Markt für Frankiersysteme schrumpft, FP kann im Kerngeschäft nicht weiter wachsen und die Digitalisierung kommt über Nacht. Alle diese Annahmen verweisen wir ins Reich der Mythen. Mit den heute vorgelegten guten Zahlen signalisieren wir, welches Potenzial in unserem Unternehmen steckt.“ Konkret kam die in Berlin ansässige Gesellschaft 2016 auf ein Umsatzplus von 6,2 Prozent auf 203,0 Mio. Euro und steigerte dabei das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 26,8 auf 27,2 Mio. Euro. Das sieht zunächst einmal nicht sonderlich spektakulär aus, toppt jedoch die Erwartungen. Die eigentliche Dynamik zeigt der Anbieter von Frankiergeräten und Softwarelösungen für die Briefbearbeitung ohnehin weiter unten in der Gewinn- und Verlustrechnung: So schnellte der Überschuss von 3,7 auf 6,2 Mio. Euro in die Höhe – eine Größenordnung, die der Kapitalmarkt allerdings so auch erhofft hatte.

„Wir haben Wort gehalten und die hohe Steuerquote deutlich reduziert“, sagt CEO Günther, der vor gut einem Jahr von Jenoptik zu FP wechselte. Eingelöst hat die Gesellschaft auch ihr Versprechen, sich als attraktiver Dividendenwert zu positionieren. Zur Hauptversammlung am 7. Juni 2017 steht jedenfalls eine von 0,12 auf 0,16 Euro je Aktie erhöhte Ausschüttung auf der Agenda. Auf dem jetzigen Kursniveau bringt es der Small Cap damit auf eine Dividendenrendite von fast 3,1 Prozent – vor Abzug von Steuern. Eigentlicher Kurstreiber bleibt aber das stramme Wachstumsprogramm – gepaart mit den vielen Maßnahmen zur Steigerung der Effizienz. Bis 2020 will Francotyp-Postalia in einer ersten Beschleunigungsphase auf Erlöse von 250 Mio. Euro sowie eine EBITDA-Marge von 17 Prozent (gegenwärtig: 13,4 Prozent) steuern. Bis zum 100-jährigen Firmenjubiläum 2023 sollen die Umsätze gar auf 400 Mio. Euro steigen – bei einer EBITDA-Rendite von 20 Prozent. Etwas griffiger – zumindest für KGV-Fans – ist vermutlich die Vorgabe, dass das Ergebnis je Aktie bis zum Jahr 2023 mindestens 1 Euro erreichen soll.

Zaubern kann allerdings auch Andreas Günther nicht und so wirbt er um die nötige Geduld der Investoren: „Wir werden keinen Stein auf dem anderen lassen. Um unsere Pläne umzusetzen, benötigen wir aber auch etwas Zeit." Für das laufende Jahr kalkuliert das Management mit „leicht steigenden“ Werten für Umsatz und EBITDA. Angesichts der höheren Investitionen in das Produktportfolio werden die Abschreibungen jedoch über das 2016er-Niveau schreiten, was wiederum entsprechend auf die EBIT- und Netto-Marge drückt. Per saldo bleibt Francotyp-Postalia aber eine knackige Story aus dem Spezialwertebereich. Die Analysten von EQUI.TS aus Frankfurt haben zuletzt ein Kursziel von 7,90 Euro ermittelt. Demnach hätte das Papier ein stattliches Potenzial von rund 50 Prozent. Bis der Kurs in solche Regionen vorstößt, wird es aber wohl noch eine ganze Weile dauern – selbst wenn die Aktie zuletzt eine super gute Performance hinlegte. Nächster wichtiger Termin ist der 13. April 2017: Dann wird das Unternehmen den Geschäftsbericht für 2016 vorlegen.

Foto: pixabay

...

Francotyp-Postalia

Kurs: 2,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Profianleger sagen zwar, dass das alles Quatsch sei. Doch in Gesprächen mit Vorständen und Investor-Relations-Managern heißt es trotzdem ziemlich häufig, dass man auf den Radarschirmen der institutionellen Investoren erst ab einer Marktkapitalisierung von 100 Mio. Euro überhaupt auftaucht. Freilich spielen noch jede Menge anderer Faktoren hier mit rein – insbesondere der Streubesitzanteil, die Handelsumsätze und natürlich die Investmentstory des Unternehmens an sich. Doch sollte zumindest ein Funken Wahrheit an der 100-Millionen-Euro-These dran sein, ist es auf jeden Fall sinnvoll, die entsprechenden Unternehmen zu kennen. Boersengefluester.de hat sich daher vier Aktien herausgepickt, deren Chartbild derzeit nach Norden weist und die sich darüber hinaus kurz vor der 100-Millionen-Euro-Schwelle befinden oder diese bereits leicht überschritten haben. Immerhin besteht hier die Chance, dass sich tatsächlich neue Investorengruppen auftun.

...

© boersengefluester.de | Redaktion

„Geduld ist nicht gerade meine Stärke“, räumte der seit Jahresanfang 2016 bei Francotyp-Postalia als CEO und CFO agierende Rüdiger Andreas Günther auf dem Eigenkapitalforum ein. Umso erfreuter dürfte der ehemalige Jenoptik-Manager sein, wie gut das aktuelle Wachstumsprogramm des für seine Frankiermaschinen bekannten Unternehmens vom Kapitalmarkt aufgenommen wird (siehe dazu auch den Beitrag von boersengefluester.de HIER). Mittlerweile hat die Notiz der Berliner sogar die Marke von 5 Euro übersprungen – so hoch stand der Kurs zuletzt im Jahr 2008. Zu dieser Zeit rauschte der Small Cap allerdings dramatisch in die Tiefe. Nicht einmal zwei Jahre dauerte es, um von Regionen um 20 Euro bis ins Penny-Stock-Terrain zu driften. Tiefrote Zahlen und massiv verfehlte Prognosen sorgten damals dafür, dass die Investoren einen großen Bogen um den Anteilschein machten.

Zwar gelang dem Unternehmen der Turnaround, eine Wachstumstory wurde aus Francotyp-Postalia in all den Jahren jedoch nicht. Umso bemerkenswerter sind die jetzt kommunizierten Ziele: Bis 2020 sollen die Erlöse von zuletzt 191 Mio. Euro auf 250 Mio. Euro klettern – bei einer EBITDA-Marge von rund 17 Prozent. 2023 dürften sich die Umsätze dann auf 400 Mio. Euro türmen. 20 Prozent davon sollen als Ergebnis von Zinsen, Steuern und Abschreibungen (EBITDA) stehen bleiben. Das Ergebnis je Aktie – also der Netto-Überschuss pro Anteilschein – veranschlagt das Management bis 2023 bei mindestens 1 Euro. Ganz ohne Zukäufe sind diese Ziele freilich nicht erreichbar. Auf dem Eigenkapitalforum ließ der Francotyp-Vorstandsvorsitzende Günther jedoch offen, wann das Thema Akquisition akut werden wird: „Das kommt ganz auf die Situation an. Auf jeden Fall muss es ein gutes Target sein.“ Keine Frage: Mit Blick auf das für 2023 – dem Jahr des 100jährigen Firmen-Bestehens – erwartete Ergebnis je Aktie wäre die Francotyp-Aktie ein „KGV-Hit“. Allerdings gibt es vermutlich zig Titel, die bei einem derart langen Prognosezeitraum mit ähnlich niedrigen Kurs-Gewinn-Verhältnissen glänzen. Zudem steht es ohnehin in den Sternen, was in sieben Jahren sein wird.

Vorsichtige Investoren schauen daher erst einmal auf 2016 und 2017: Inklusive der Netto-Verschuldung von 18 Mio. Euro kommt Francotyp-Postalia gegenwärtig auf einen Unternehmenswert von gut 81 Mio. Euro. Das entspricht dem 7,9fachen des von boersengefluester.de für 2016 erwarteten EBIT. Auf Basis unserer Schätzungen für 2017 ermäßigt sich dieses Multiple auf etwa 6,8. Zum Vergleich: Die Aktie des – allerdings deutlich größeren – französischen Wettbewerbers Neopost (WKN: 919272) kommt hier auf einen 2017er-Wert von knapp zehn. Zumindest unter diesem Blickwinkel scheint der Small Cap bei Kursen um 5 Euro also noch längst nicht ausgereizt. Punkten kann der Anteilschein auch unter Dividendenaspekten. „35 bis 50 Prozent vom Jahresüberschuss wollen wir als Dividende zahlen“, betont Günther. Demnach rechnet boersengefluester.de zu nächsten Hauptversammlung – der genaue Termin für 2017 ist noch nicht veröffentlicht mit einer Dividende von 0,14 Euro je Aktie. Das würde für eine Dividendenrendite von immerhin 2,8 Prozent reichen.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So viel Aufmerksamkeit wie zuletzt gab es für Francotyp-Postalia (FP) am Kapitalmarkt schon lange nicht mehr. Sogar das Handelsblatt widmete dem Hersteller von Frankiermaschinen und digitalen Angeboten für den Briefversand einen umfassenden Online-Beitrag mit der Schlagzeile „Der Brief lebt!“. Und tatsächlich scheint sich unter dem seit Jahresanfang 2016 als CEO und CFO agierenden Rüdiger Andreas Günther eine Menge zu bewegen. „Wir kommen aus der Deckung und machen den FP-Konzern zu einem dynamischen Wachstumsunternehmen mit Dividendenfantasie“, sagt der zuvor als Finanzvorstand bei Jenoptik aktiv gewesene Günther. Im Zentrum steht dabei die neue Wachstumsstrategie ACT (Attack – Customer – Transformation), die das Berliner Unternehmen bis zum Jahr 2023 auf einen Umsatz von rund 400 Mio. Euro sowie eine EBITDA-Marge von rund 20 Prozent führen soll. Zur Einordnung: 2016 sollen die Erlöse sowie das Ergebnis vor Zinsen, Steuern und Abschreibungen das jeweilige 2015er-Niveau von 191 Mio. Euro bzw. 26,80 Mio. Euro leicht übertreffen. Damit liegt die Ausgangsbasis für die EBITDA-Marge bei rund 14 Prozent.

Die erste Zwischenzeit soll 2020 genommen werden. Dann wollen die Berliner rund 250 Mio. Euro Umsatz und eine EBITDA-Rendite von mindestens 17 Prozent ausweisen. Das scheint nicht zu hoch gegriffen und würde ab 2016 einem organischen Wachstum von knapp sechs Prozent pro Jahr entsprechen. Dabei haben wir unterstellt, dass FP 2016 mit rund 200 Mio. Euro Umsatz loslegt. „Wir haben die Fakten von einer geänderten Perspektive aus betrachtet und bewerten sie jetzt ganz anders“, sagt Günther und spielt darauf an, dass der Markt für Kuvertiermaschinen auch künftig gute Wachstumschancen verspricht, während Hoffnungsträger wie Produkte um die sichere DE-Mail auch in näherer Zukunft wohl eher nicht aus dem Knick kommen. Sollte Francotyp-Postalia die gesetzten Ziele erreichen, wäre der Titel – zumindest aus heutiger Sicht – ein kleines KGV-Wunder. Immerhin streben die Berliner von 2020 bis 2023 ein Ergebnis je Aktie von Untergrenze 1,00 Euro an – bei einem Aktienkurs von gegenwärtig 4,80 Euro. Als Dividende sollen laut früheren Aussagen zwischen 35 und 50 Prozent des um außerordentliche Faktoren – wie Restrukturierungskosten – bereinigten Konzerngewinns ausgekehrt werden. Für 2016 kalkuliert boersengefluester.de vorerst mit einer um 2 Cent auf 0,14 Euro pro Anteilschein erhöhten Dividende, womit der Anteilschein auf eine Rendite von 2,9 Prozent kommen würde. Interessant: Die Dividende für 2015 wurde „steuerfrei“ ausgeschüttet.

Bis hierhin hört sich Francotyp-Postalia nach einer knackigen Investmentstory im Small-Cap-Bereich an. Allerdings muss die Gesellschaft auch liefern, und in der Vergangenheit wurde hier mitunter mehr angekündigt, als letztlich gehalten wurde. Das optisch niedrige KGV ist also zumindest mit einem kleinen Abzug in der B-Note zu versehen. Unterm Strich ist aber nicht zu übersehen, dass bei Francotyp-Postalia momentan ein frischer Wind weht. Das zeigt auch die nun völlig überarbeitete Webseite des Unternehmens. Wer als Anleger auf der Homepage von Francotyp-Postalia sich früher mühevoll nach Zwischenberichten oder anderen Investor-Informationen durchgeklickt hat, wird die Vorzüge der neuen Seite zu schätzen wissen.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Als Dividendenwert ist Francotyp-Postalia den meisten Anlegern bislang wohl kaum in Erinnerung. Kein Wunder: In den zehn Jahren von 2004 bis 2013 beteiligte der Hersteller von Frankiermaschinen seine Anleger lediglich zweimal am Gewinn. Umso überraschender kommt die Ankündigung, für 2014 eine von 0,08 auf 0,16 Euro pro Anteilschein erhöhte Dividende vorzuschlagen. Auf Basis des aktuellen Kurses von 4,11 Euro käme der Small Cap damit auf eine Rendite von immerhin 3,9 Prozent. Ausgeschüttet wird nach der Hauptversammlung am 11. Juni 2015. Das klingt zunächst einmal ansprechend. Und trotzdem will der Aktienkurs keinen klaren Trend nach oben ausbilden. Die kürzlich vorgelegten Zahlen für 2014 lagen derweil im Rahmen der leicht gestutzten Erwartungen. Bei Erlösen von 170,4 Mio. Euro kam Francotypo-Postalia auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 23,1 Mio. Euro. Dem gegenüber steht eine Marktkapitalisierung von derzeit 66,4 Mio. Euro. Die Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) beliefen sich zu Ende des dritten Quartals 2014 auf 26,1 Mio. Euro. Selbst unter Berücksichtigung der Schulden wird das Unternehmen demnach nur mit dem Faktor 4,0 (bezogen auf das EBITDA für 2014) gehandelt. Da gibt es nichts zu meckern, zumal der Vorstand das EBITDA für 2015 in einer Bandbreite von 24 bis 25 Mio. Euro ansiedelt. Allerdings schränkt der Firmenlenker Hans Szymanski diese Prognose mit Hinweis auf die „Aufwendungen für die Neuausrichtung des Kundenservices in Deutschland" in Höhe von 1 Mio. Euro gleich wieder ein. Dennoch: Die Analysten von Hauck & Aufhäuser stufen den Ausblick als „konservativ" ein und empfehlen die Aktie mit einem unveränderten Ausblick von 5,90 Euro zum Kauf.

Zur weiteren Einschätzung: Das ebenfalls börsennotierte französische Unternehmen Neopost (WKN: 919272) wird mit einer Relation von Enterprise Value zu EBITDA für 2015 von knapp acht – also ungefähr doppelt so hoch wie Francotypo-Postalia – gehandelt. Das sieht zunächst nach einer signifikanten Unterbewertung aus. Allerdings ist Neopost mit Erlösen von zuletzt 1,11 Mrd. Euro auch ungleich größer als die Berliner. Und mit Blick auf das Kurs-Buchwert-Verhältnis (KBV) werden die Relationen ebenfalls auf Linie gebracht. Neopost kommt auf ein KBV von knapp 2,2, während Francotypo-Postalia immerhin das 2,5fache des Eigenkapitals kostet. Dennoch: Für boersengefluester.de bleibt Francotypo-Postalia eine Aktie mit überdurchschnittlichem Potenzial – wenn denn der Vorstand die Prognosen auch einhält. Zudem muss sich die Dividendenstory Francotypo-Postalia bei den Investoren erst herumsprechen. Künftig will die Gesellschaft zwischen 35 und 50 Prozent des adjustierten Nettogewinns auskehren. Demnach könnten in den kommenden Jahren weitere Dividendenerhöhungen folgen.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: Francotyp-Postalia Holding AG

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Sie sind auf der Suche nach Aktien, deren Kurse in den vergangenen Wochen noch nicht steil nach oben geschossen sind? Dann sind Sie bei diesem Screening genau richtig. Boersengefluester.de hat seine momentan 590 Aktien umfassende Datenbank DataSelect nach fundamental attraktiven Titeln durchforstet, die performancemäßig bislang auch keine Überflieger waren. Dabei spielt die Zahl 1o diesmal eine wichtige Rolle. Um es gleich vorweg zu sagen: Einen besonderen Grund hat das nicht. Die Zahl hat bei diesem Screening einfach gute „Spielmacherqualitäten" bewiesen – genauso wie es sich auf dem Fußballfeld gehört.

Um frühzeitig Aktien auszuschließen, die für die meisten Anleger aufgrund ihrer geringen Größe als Investment kaum in Frage kommen, haben wir sämtliche Unternehmen mit einem im Streubesitz befindlichen Börsenwert von weniger als 10 Mio. Euro gekappt. Immerhin 66 Gesellschaften erfüllten diese Hürde nicht, so dass noch 424 Papiere in der Partie blieben. Um auf Nummer sicher zu gehen, haben wir im nächsten Schritt 19 weitere Titel aussortiert, weil bei ihnen der Free Float nicht mindestens 10 Prozent beträgt. Damit reduzierte sich der Kader für die dann folgenden charttechnischen Aufgaben auf 405 Aktien. Wichtigstes Kriterium für die Kurvendeuter ist die 200-Tage-Durchschnittslinie. Zumindest auf die Beobachtungsliste gehören dabei Papiere, deren Abstand zum 200-Tage-Mittel sich in einer Range von plus/minus 10 Prozent bewegt. Bei dieser Gruppe werden oft die Weichen für ein wichtiges charttechnisches Signal gestellt – es kann nach oben gehen, aber auch ein Durchbruch nach unten ist möglich. Innerhalb dieses Korridors bewegen sich zurzeit immerhin 238 Aktien – 54 Prozent davon nördlich der 200-Tage-Durchschnittslinie.

Seit Jahresbeginn 2014 hat der DAX momentan um rund neun Prozent an Wert gewonnen. Das hört sich nach einem lockeren Börsenjahr an. Doch der Eindruck täuscht: Mitte Oktober ging noch die Furcht vor einem Abrutschen unter die Marke von 8.500 Punkten um. Doch allein in den vergangenen vier Wochen zog der DAX um gut 7,5 Prozent an. Diese beiden Marken sollten ungefähr die Begrenzungspfeiler für dieses Screening sein. Schließlich ging es uns darum, Aktien mit Nachholpotenzial zu identifizieren. Papiere mit signifikanter Outperformance sind da eher fehl am Platz. Daher haben wir ein maximales Kursplus von 10 Prozent seit Jahresanfang und 10 Prozent im vergangenen Monat zugelassen. Exakt 137 Aktien erfüllen diese Anforderungen. Höchste Zeit für den Übergang zu fundamentalen Übungseinheiten.

Und da ging es gleich mit einem Kracher in Form eines Kurs-Gewinn-Verhältnisses (KGV) von maximal 10,0 los. Fast 90 Prozent der Aktien, die es bis hierher geschafft hatten, schieden aus. Mit anderen Worten: Nur noch 15 Werte blieben am Start. Im nächsten Schritt folgte eine ausgeklügeltere Kennzahl: die Relation von Enterprise Value (EV) zum EBIT. Klingt kompliziert, worum geht es also? Der Enterprise Value ist vereinfacht ausgedrückt die Summe aus Marktkapitalisierung und den Nettofinanzschulden. Die Kennzahl gibt also den Betrag an, den ein Investor in die Hand nehmen müsste, um die Gesellschaft frei von Schulden zu kaufen. Dabei gilt die Regel: Liquide Mittel verringern den aufzubringenden Betrag, Bankschulden, Darlehen und Anleihenverbindlichkeiten erhöhen ihn. Das EBIT wiederum ist die Standardkennzahl für das Betriebsergebnis – also den Gewinn vor Zinsen und Steuern. Weil es so gut passte, haben wir ein maximales Verhältnis von EV zum EBIT von 10 zugelassen.

Übrig blieben sechs Unternehmen: Die Beteiligungsgesellschaft Bavaria Industries Group, der Verlag Bastei Lübbe, der Hersteller von Portogeräten und Postspezialist Francotyp-Postalia, der chinesische Badezimmerausrüster Joyou, die Aktie der in erster Linie bei den Stämmen von VW engagierten Beteiligungsgesellschaft Porsche und die Vorzugsaktie des Energieversorgers RWE. Ach ja: Zum Schluss mussten wir dann doch noch einmal inkonsequent werden – und zwar beim Thema Dividende. Eine Renditeanforderung von mindestens 10 Prozent ist wohl Unfug, daher haben wir uns damit begnügt, dass die Endauswahl gemäß den Schätzungen von boersengefluester.de überhaupt eine Gewinnbeteiligung für 2014 zahlt. Damit wurden kurz vor Abfiff noch Bavaria und Joyou aus dem Team gekickt. Positiv: Bis auf RWE stehen sämtliche Werte derzeit bei boersengefluester.de auf „Kaufen". Die nicht im DAX enthaltene Vorzugsaktie von RWE ist für uns zumindest haltenswert. Rein aus charttechnischer Sicht gibt aus dem Quartett wohl Porsche derzeit die beste Figur ab.

Foto: Shutterstock

...

Porsche Auto. Hold. VZ

Kurs: 27,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio € | 08.10.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.293,25 Mio € | 02.05.1984 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Die Analysten von Hauck & Aufhäuser haben entweder hellseherische Fähigkeiten oder sie sind einfach nur besonders gut informiert. Einen Tag vor Veröffentlichung des Neun-Monats-Berichts von Francotyp-Postalia stimmten sie die Anleger jedenfalls auf einen schwächeren als bislang gedachten Geschäftsverlauf des Brief- und Portodienstleisters ein. Ihre Erwartungen für das dritte Quartal 2014: Bei Erlösen von 40,7 Mio. Euro sollte die in Birkenwerder ansässige Gesellschaft ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 5,6 Mio. Euro erzielen, beim EBIT gingen sie von 2,4 Mio. Euro aus. Für den Nettogewinn lag die Kalkulation bei 1,6 Mio. Euro. Tatsächlich hat Francotyp-Postalia nun Umsätze von 41,8 Mio. Euro, ein EBITDA von 5,5 Mio. Euro, ein EBIT von 2,2 Mio. Euro sowie einen Überschuss von 1,6 Mio. Euro erzielt.

Vorstandschef Hans Szymanski spricht in seinem Vorwort des aktuellen Zwischenberichts zwar von einem „soliden Geschäftsverlauf", allerdings muss er einräumen: „Die politische Krise in Russland und die ausgelaufene Dezertifizierung in Österreich beeinträchtigten das Geschäft stärker als erwartet. Deutschland zeigt über die konjunkturellen Bremseffekte hinaus, dass die Maßnahmen zur Stärkung des Vertriebs mehr Zeit als ursprünglich geplant benötigen. Insgesamt bleibt das Frankiermaschinengeschäft im laufenden Jahr daher hinter den Erwartungen zurück und leistet nicht im vollen Umfang den Anfang 2014 erwarteten Umsatzbeitrag, um die ambitionierten Ziele für das Gesamtjahr 2014 zu erreichen." Die ursprünglichen Planungen sahen ein Erlösplus auf mindestens 173 Mio. Euro sowie eine Untergrenze von 25 Mio. Euro für das EBITDA vor. Beim EBIT wollte Francotyp-Postalia mehr als 12 Mio. Euro erreichen. Nun kalkuliert Szymanski mit Umsätzen von mindestens 168 Mio. Euro sowie einem EBITDA zwischen 23 und 24 Mio. Euro. Die aktualisierte Vorschau zum EBIT liegt jetzt bei 10 bis 11 Mio. Euro. Als enormer Belastungsfaktor entpuppt sich dabei die Währungsentwicklung von Dollar und Rubel. Allein hieraus türmten sich Belastungen von 0,7 Mio. Euro auf. Kurios: Hauck & Aufhäuser hatte seine EBIT-Schätzung für das Gesamtjahr 2014 erst am Vortag von 12,9 auf 10,9 Mio. Euro nach unten korrigiert – so funktioniert Erwartungsmanagement an der Börse.

Vorteil für Francotyp-Postalia: Selbst gemessen an den tiefer gehängten Zielen für 2014 ist der Small Cap mit einer Marktkapitalisierung von rund 66 Mio. Euro nicht sonderlich hoch bewertet. Zudem besitzt die Gesellschaft mit der 100-Prozent-Tochter Mentana-Claimsoft einen vom Bundesamt für Sicherheit in der Informationstechnik (BSI) akkreditierten De-Mail-Anbieter. Weitere Player sind United Internet über die Tochter 1&1 De-Mail (zusätzlich noch gmx und web.de) sowie die Deutsche Telekom via T-Systems und T-Online. Keine Frage: Das Thema De-Mail entwickelt sich viel schleppender als ursprünglich gedacht. Ein Blick in die Werbung zeigt allerdings auch, dass United Internet jetzt kräftig aufs Pedal drückt. Mentana-Claimsoft wiederum hatte erst kürzlich eine Kooperation ABBYY Europe, einem renommierten Anbieter aus dem Bereich der Dokumentenerkennung, bekannt gegeben. Hier läuft unter anderem ein Pilotprojekt bei der Deutschen Rentenversicherung. Aber auch die Bundesagentur für Arbeit zählt zu den Kunden.

Bilanztechnisch kommt Francotyp-Postalia besser daher als vor einigen Jahren. Doch es besteht noch reichlich Luft nach oben. Zurzeit beträgt die Eigenkapitalquote gerade einmal 20 Prozent. Der von boersengefluester.de ermittelte Buchwert erreicht zum 30. September 1,74 Euro je Aktie. Die Nettoverschuldung ist auf 13,4 Mio. Euro gesunken. Hier profitiert die Gesellschaft insbesondere von einer Neueinstufung der sogenannten Teleporto-Gelder aus Großbritannien. Im Gegensatz zu früher darf Francotyp-Postalia die Vorabzahlungen für Portoladungen der britischen Kunden mittlerweile den liquiden Mitteln zurechnen und muss sie nicht mehr als „Restricted Cash" ausweisen – wie lange Zeit von der Royal Mail gefordert. Das ist kein Pappenstiel: Hier geht es um umgerechnet immerhin mehr als 20 Mio. Euro. An der Börse wurde dieser Effekt unserer Meinung nach noch gar nicht richtig berücksichtigt. Positiv werten wir auch, dass Francotyp-Postalia sich bereits jetzt dazu bekannt hat, auf der nächsten Hauptversammlung – der Termin steht noch nicht fest – eine attraktive Dividende vorzuschlagen. Sollte die Gesellschaft die Dividende konstant bei 0,08 Euro lassen, wovon wir derzeit vorsichtshalber ausgehen, käme das Papier auf eine Rendite von rund zwei Prozent. Die Experten von Hauck & Aufhäuser rechnen mit einer Anhebung der Ausschüttung auf 0,10 Euro pro Anteilschein.

Fazit: Mit Blick auf den sehr durchwachsenen Kursverlauf der vergangenen Monate kommt die Gewinnwarnung nicht komplett überraschend. Zudem hatte der Vorstand bereits im Halbjahresbericht durchklingen lassen, dass es vergleichsweise lange dauert, bis die Vertriebsinitiativen greifen. So gesehen hätte die Zahlenkorrektur auch heftiger ausfallen können. Andererseits bestätigt sich einmal mehr, dass das Unternehmen nicht unbedingt ein Musterbeispiel für Verlässlichkeit bei der Einhaltung von Prognosen ist. Mutige Investoren nutzen das gegenwärtige Kursniveau im Bereich unter 4 Euro und setzen darauf, dass die Zahlen im kommenden Jahr deutlich besser werden.

Francotyp-Postalia

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Endlich Fahrt aufgenommen hat die Notiz von MAX21. Zeit wurde es: Seit nahezu Anfang 2012 bewegte sich der Kurs der Beteiligungsgesellschaft in einer engen Spanne zwischen 1,80 und 2,10 Euro. Zentrale Investments der Firma aus dem hessischen Weiterstadt sind Pawisda Systems und LSE Leading Security Experts. Mit diesen beiden Unternehmen ist MAX21 in zwei wachstumsstarken Bereichen aktiv: Digitale Post und Mail-Management (Pawisda) sowie Digitale Identität (LSE). Der jüngste Kursanstieg der MAX21-Aktie dürfte unter anderem damit zusammenhängen, dass sich die Deutsche Post mit ihrem E-Postbrief nun offenbar doch für eine DE-Mail-Zertifizierung öffnet.

Experten sind sich sicher, dass das der Startschuss für den Massenerfolg werden könnte. „Was da gerade läuft, hat auf den Markt insgesamt und insbesondere auch auf uns und unsere Entwicklung eine enorm positive Wirkung“, sagt Max21-Vorstand Oliver Michel im Gespräch mit boersengefluester.de. Die Max21-Beteiligung Pawisda bietet Systeme an, mit denen Firmenkunden ihre traditionelle Postbearbeitung ins digitale Zeitalter überführen können. Das reicht von der Versendung von Sammel-Briefen bis hin zur Hybridpost, die elektronisch gesammelt und empfängernah ausgedruckt wird, um sie dann kuvertiert und frankiert an den Empfänger zu leiten. Zentraler Baustein ist dabei die von Pawisda für die Deutsche Post entwickelte E-Postbusiness Box, die den Anschluss des Schriftverkehrs von Unternehmen in die digitale Welt ermöglicht. „So wie heute jeder Mittelständler seinen eigenen Web-Auftritt hat, wird er in drei bis fünf Jahren auch seine digitale Poststelle in Form der E-Postbusiness Box nutzen", ist sich Pawisda-Geschäftsführer Oliver Kremers sicher.

Mit Freude dürften die Investoren aber auch registrieren, dass die Zeiten der regelmäßigen Kapitalerhöhungen nun offenbar der Vergangenheit angehören. Seit dem Börsengang Ende 2006 hatte Max21 regelmäßig neue Aktien verkauft, um die Weiterentwicklung der Portfoliogesellschaften voranzutreiben. Zwar hielt sich die Verwässerung stets in Grenzen. Aber in der Nebenwerteszene hatte Max21 den zweifelhaften Ruf eines chronischen Wiederholungstäters – zumindest was Kapitalerhöhungen anging. „Auf dem diesjährigen Eigenkapitalforum in Frankfurt war ich das erste Mal ohne Aktien im Säckel unterwegs, die im Rahmen einer Kapitalerhöhung platziert werden mussten. Das ist ein tolles Gefühl“, sagt Max21-Chef Michel. Dem Vernehmen nach dürften im kommenden Jahr alle Gesellschaften aus der Gruppe schwarze Zahlen schreiben. Vor diesem Hintergrund scheint die Gesellschaft nun ausreichend finanziert. Lediglich für den Fall, dass MAX21 seine Beteiligungsquote an Pawisda von derzeit 43,3 Prozent signifikant aufstocken wollte, müsste das Unternehmen wohl nochmals den Kapitalmarkt anzapfen.

Den Streubesitz gibt MAX21 derzeit offiziell mit 87,35 Prozent an. Tatsächlich scheint es sich aber im Wesentlichen um einen überschaubaren Investorenkreis zu handeln. Kein Wunder bei einer gesamten Kapitalisierung von weniger als 11 Mio. Euro. Wie aus Finanzkreisen zu hören ist, soll es sich beim Aktionariat von MAX21 jedoch um eine gute Mischung von institutionellen Investoren und Privatanlegern handeln. Super liquide ist der Börsenhandel bei einem Micro Cap wie MAX21 aber natürlich nicht. Ohne Limit sollten Anleger hier nie agieren. Dafür bekommen sie im Gegenzug die Teilhabe an einer zukunftsträchtigen Investmentstory. Denn auch die andere wichtige MAX21-Beteiligung, LSE Leading Security Experts, könnte sich auf lange Sicht zu einer Top-Geschichte entwickeln. Kurzfristig scheint sich der Fokus der Investoren aber mehr auf die Entwicklung bei Pawisda zu richten. Andere Unternehmen, die von der sicheren digitalen Post profitieren, sind United Internet (1&1, GMX), die Deutsche Telekom und Francotyp-Postalia über ihre 75-Prozent-Tochter Mentana-Claimsoft. Das Trio setzt auf die DE-Mail. Spannend dürfte insbesondere werden, wie die früheren Staatsbetriebe Deutsche Telekom und Deutsche Post künftig miteinander umgehen werden. Immerhin verbinden die beiden DAX-Konzerne millionenschwere IT-Dienstleistungsverträge.

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL