Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#784686

© boersengefluester.de | Redaktion

Allerdings ist ein Betriebsergebnis zum Halbjahr von gerade einmal 52.000 Euro – bei Erlösen von 39,29 Mio. Euro – natürlich nicht der Anspruch von Viscom. Und auch die für den 13. November 2025 angesetzten Neun-Monats-Zahlen können nur ein E...

© boersengefluester.de | Redaktion

Was geht denn da ab? Seit Anfang Mai 2025 hat der Aktienkurs von Viscom um mehr als 75 Prozent an Wert gewonnen und hat die Marken von zunächst 4 Euro und dann auch 5 Euro locker hinter sich gelassen. Der aktuelle Börsenwert des Anbieters von Prüfanlagen für den Elektronikbereich beträgt damit knapp 50 Mio. Euro. Ende Januar 2018 lag die Marktkapitalisierung von Viscom in der Spitze zwar auch schon einmal bei fast 360 Mio. Euro. Doch damals liefen die Geschäfte auch ungleich besser und Viscom galt in der Nebenwerteszene regelmäßig als die günstige Variante im Vergleich zum heimischen Vision-Primus Isra Vision, der später von Atlas Copco übernommen und via Squeeze-out vom Kurszettel gestrichen wurde. ...

© boersengefluester.de | Redaktion

Die Hauptversammlung (HV) von Viscom am 8. Juni 2021 hat einige Investoren ganz offensichtlich ermutigt, ihre Bestände nochmals aufzustocken oder zumindest Neuinvestments in der Aktie zu wagen. Jedenfalls ist die Notiz des Anbieters von Prüfanlage...

© boersengefluester.de | Redaktion

Übernahmeofferten gab es in den vergangenen Wochen geballt wie ewig nicht. So bekommen etwa Sixt Leasing, Godewind Immobilien, RIB Software und Isra Vision neue Großaktionäre – jeweils mit einer stattlichen Prämie für die bisherigen Investoren. Kein Wunder, dass die Aktien von vergleichbaren Unternehmen ebenfalls als potenzielle Akquisitionsziele gelten. So funktioniert das tägliche Börsengeschäft nunmal, auch wenn häufig nicht ganz korrekte Zirkelschlüsse gezogen werden. Das war bei Isra Vision nicht anders, als Firmen wie Stemmer Imaging, Viscom oder auch Basler als die nächsten Übernahmekandidaten gehandelt wurden. Haken an der Sache ist zunächst einmal, dass die Gesellschaften schon vom Geschäftsmodell längst nicht 1:1 miteinander vergleichbar sind.

Isra Vision ist im Grunde eine Software- und Datengesellschaft, die mit ihren Inspektionslösungen Teil des Produktionsablaufes von Unternehmen aus unterschiedlichsten Branchen ist: vom Automotivesektor, über Solaranbieter bis hin zum Elektronikbereich. Dabei kommen unter anderem Spezialkameras zum Einsatz, die – zumindest theoretisch – von Basler hergestellt sein könnten (was sie aber wohl nicht sind). Stemmer Imaging wiederum ist – neben dem Angebot an eigener Software – in erster Linie ein Distributor von Bildbearbeitungstechnologien unterschiedlichster Hersteller. Viscom wiederum hat sich auf Inspektionssyteme für die Prüfung von elektronischen Baugruppen spezialisiert.

...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nun: Wenn überhaupt, passen Isra Vision und Viscom in eine Schublade. Und international muss sich Isra Vision auf dem Kapitalmarkt mit Firmen wie Perceptron oder der freilich sehr viel größeren Cognex messen lassen. Damit nicht genug: Zu allem Überfluss ging die Analogie mit Stemmer Imaging und auch Viscom komplett nach hinten los, weil beide Gesellschaften mit ihren Zahlen zuletzt arg enttäuschten und die Aktienkurse entsprechend einknickten. Immerhin liegen die Fakten nun auf dem Tisch und vielleicht lohnt sich ja doch einen Blick auf die Marktbegleiter. Atlas Copco bewertet Isra Vision mit knapp 1,10 Mrd. Euro und setzt unter Berücksichtigung der Netto-Finanzverbindlichkeiten ein Multiple von annähernd 20 auf das von boersengefluester.de für das laufende Jahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) an. Eine stattliche Relation, die man mit gutem Gewissen in die Kategorie „strategischer Preis“ gruppieren kann.

Zum Vergleich: Bei Viscom beträgt die Relation von Enterprise Value zu dem für 2020 zu erwartenden EBITDA momentan gerade einmal etwas mehr als neun. Feiner Unterschied zwischen beiden Companys: Isra Vision arbeitete im Schnitt der vergangenen fünf Jahre mit einer EBITDA-Marge von 30,8 Prozent, während Viscom sich mit einer Rendite von 14,5 Prozent begnügen muss. Gleiches Bild bei der Netto-Rendite, wo Isra Vision mit 14,3 Prozent ebenfalls etwa doppelt so profitabel daherkommt wie die Hannoveraner. Und so kann es für spitzfindige Investoren durchaus sinnvoller sein, sich bei Isra Vision zu engagieren und – trotz drohendem Delisting – auf weitere Zukäufe durch Atlas Copco oder den Einstieg aktivistischer Investoren zu setzen. Bei Viscom setzen Anleger dagegen voll auf die antizyklische Karte.

Momentan liegt der Kurs mit 9 Euro ziemlich am Boden. Anfang 2018 kostete der Anteilschein in der Spitze fast 40 Euro. Solche Regionen sehen aus heutiger Sicht absurd hoch aus, aber ein EV/EBITDA-Multiple von rund zwölf sollte auch für Viscom keine übermäßig anspruchsvolle Bewertung sein. Das würde dann auf ein Kursniveau von rund 12 Euro hinauslaufen, was wiederum einer Chance von mehr als einem Drittel entspricht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die Gewinnwarnung gab es bereits vorab – Ende Juli. Insofern ist es nicht verwunderlich, dass sich die Kursreaktion der Viscom-Aktie (Symbol: V6C) auf die Vorlage des kompletten Halbjahresberichts in Grenzen hielt. Dennoch ist das Ausmaß des gesamten Abschwungs – insbesondere gemessen an dem im Januar 2018 erreichten Rekordhoch von 39,60 Euro – mittlerweile durchaus als dramatisch zu bezeichnen. Immerhin knickte die Notiz seitdem um rund 75 Prozent auf 9,65 Euro ein. Derart niedrig notierte der Anteilschein zuletzt im Herbst 2014. Längst ist der Börsenwert des Anbieters von Standardprüfanlagen im Bereich Elektrotechnik unter die wichtige Marke von 100 Mio. Euro gerutscht und erreicht zurzeit nur noch rund 88 Mio. Euro. Dabei ist hier nicht von einem windigen Nebenwert die Rede, sondern von einem seit vielen Jahren etablierten Unternehmen mit Listing im streng regulierten Prime Standard.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Das Pendel ist unter anderem deswegen so heftig umgeschlagen, weil Viscom stark an den Aufträgen aus dem Automotivesegment hängt – und da sieht es momentan eben mau aus. Das trifft die Hannoveraner umso härter, weil sie zuletzt ordentlich in die Ausweitung der Kapazitäten investiert haben. Immerhin waren die Weichen voll auf Wachstum gestellt. Elektromobilität, 5G-Technologie oder auch autonomes Fahren: von all diesen Trends will Viscom profitieren. Dieses Basisszenario ist grundsätzlich auch intakt, nur drosseln viele Kunden momentan eben spürbar ihr Einkaufsverhalten. Dementsprechend ging zum Halbjahr das Ergebnis vor Zinsen und Steuern (EBIT) von 4,60 auf 1,61 Mio. Euro zurück – trotz weitgehend stabiler Erlöse von 42,40 Mio. Euro. Neben den gestiegenen Personalaufwendungen drückten insbesondere höhere Wertberichtigungen auf Vorräte sowie niedrigere aktivierte Eigenleistungen aufs Ergebnis.

Für das Gesamtjahr stellt Finanzvorstand Dirk Schwingel gegenwärtig Umsätze zwischen 85 und 94 Mio. Euro in Aussicht. Das EBIT soll dabei von 10,94 Mio. Euro auf eine Spanne von 4,30 bis 8,50 Mio. Euro schrumpfen. Das entspricht im Durchschnitt etwa dem Niveau von 2013. Und nach dem Verlauf des ersten Halbjahrs 2019 wäre es vermutlich schon ein Erfolg, wenn Viscom am Jahresende überhaupt die Mitte der Prognose trifft. Nicht auszudenken, wenn die Konjunkturschwäche sich auf weitere Sektoren ausdehnt. Andererseits gibt es die Viscom-Aktie mittlerweile fast schon zu Ausverkaufspreisen. So ist das Kurs-Buchwert-Verhältnis (KBV) bereits deutlich unter den Zehn-Jahres-Durchschnitt gesunken.

Und sofern das Unternehmen die Dividende nicht ganz heftig beschneidet, dürfte der Titel auch noch auf eine ansprechende Dividendenrendite kommen. Dennoch: Beim gegenwärtigen Chartbild gehört schon eine Menge Risikobereitschaft dazu, sich gegen den Strom zu stellen. Für antizyklisch eingestellte Investoren bietet sich hier allmählich aber wohl eine wirklich attraktive Einstiegsgelegenheit – selbst wenn der schlechte Newsflow wohl noch eine Weile anhalten wird.

...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Auf ein unter den ursprünglichen Erwartungen liegendes Betriebsergebnis von knapp 11 Mio. Euro hatte Viscom seine Aktionäre bereits Mitte Februar eingestimmt. So gesehen liefert der jetzt vorgelegte Geschäftsbericht für 2018 keine ganz großen Überraschungen mehr – zumindest was die Daten für das vergangene Jahr angeht. Die Dividende kürzt der Anbieter von Standardprüfanlagen für die Elektronikindustrie von 0,60 auf 0,45 Euro je Anteilschein. Angesichts eines um zwölf Prozent auf 0,88 Euro je Aktie gesunkenen Nettogewinns, kommt aber auch dieser Schritt nicht ganz unerwartet. „Es gilt nach wie vor, dass mindestens 50 Prozent des erzielten Ergebnisses ausgeschüttet werden sollen“, sagt Finanzvorstand Dirk Schwingel. Die Hauptversammlung findet am 28. Mai 2019 in Hannover statt. Bezogen auf den aktuellen Aktienkurs von 16,50 Euro kommt der Titel auf eine durchaus interessante Dividendenrendite von rund 2,7 Prozent. Der langjährige Mittelwert liegt zwar um ein gutes Stück höher, ist allerdings durch die Sonderdividenden für 2013 und 2014 verzerrt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 592 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Spürbar mehr erhofft hatte sich der Kapitalmarkt allerdings vom Ausblick der Prime Standard-Company: So kündigt Viscom für 2019 Erlöse zwischen 94 und 100 Mio. Euro sowie eine EBIT-Marge in einer Bandbreite von 10 bis 13 Prozent an. Das wiederum würde auf ein Ergebnis vor Zinsen und Steuern zwischen 9,4 und 13,0 Mio. Euro hinauslaufen. Um die bisherigen Erwartungen der Analysten zu erfüllen, müsste Viscom indes mindestens am oberen Ende der eigenen Prognosen abschneiden. Besser wäre freilich eine Anhebung der Prognose im Jahresverlauf. Ob das eine realistische Annahme ist, hängt zu einem wesentlichen Teil davon ab, wie es mit der Automobilindustrie weitergeht.

Viscom

Kurs: 5,22

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Prima Unternehmen – leider ist die Aktie zu hoch bewertet: So in etwa lautete zuletzt der Tenor von boersengefluester.de zu Viscom (siehe dazu den Bericht HIER). Zumindest was den zweiten Punkt angeht, hat sich das Blatt mittlerweile gewendet. Immerhin hat der Small Cap – gemessen an dem im Januar erreichten Rekordhoch von 39,60 Euro – um 45 Prozent nach unten korrigiert. Bei solchen Größenordnungen ist es klar, dass die Performance auch unter Berücksichtigung der vor wenigen Wochen ausgezahlten Dividende von 0,60 Euro nicht sehr viel besser aussieht. Mit ein Grund für die deutliche Kurskorrektor war – neben der hohen Aktienbewertung – das auf den ersten Blick sehr schwache Ergebnis des Auftaktquartals 2018. Immerhin knickte das Ergebnis vor Zinsen und Steuern (EBIT) des Herstellers von Prüfanlagen für die Elektronikindustrie von 2,66 Mio. Euro auf überschaubare 253.000 Euro ein. Maßgeblichen Einfluss hatte der um 14,1 Prozent auf knapp 16,78 Mio. Euro gesunkene Umsatz. Hier ist jedoch zu berücksichtigen, dass Q1 2017 extrem stark gewesen ist und ein Erlösrückgang sich kaum vermeiden ließ – Stichwort Basiseffekt. Es handelte sich also nicht um einen konjunkturellen Wendepunkt.

Zudem sind die Personalaufwendungen um knapp zwölf Prozent gestiegen, neue Maschinen wurden eingeführt und Viscom hat darüber hinaus die Bestände heraufgefahren. Angesichts der vollen Auftragsbücher mit einem Volumen von zuletzt rund 28 Mio. Euro sollte dieser Schritt aber nicht negativ gewertet werden. Keinen Grund für gesteigerte Beunruhigung sieht boersengefluester.de auch in dem Wechsel von Mitgründer Volker Pape von der Position des Vertriebsvorstands Richtung Aufsichtsrat. Die entstandene Lücke wurde durch zwei langjährige Viscom-Mitarbeiter – Peter Krippner (Operations) und Carsten Salewski (Vertrieb) – geschlossen. Die Prognose für das Gesamtjahr hat das Management der Hannoveraner trotz des schwächeren Jahresstarts bislang nicht angetastet: Demnach ist weiterhin mit Erlösen zwischen 93 und 98 Mio. Euro sowie einer EBIT-Marge im Bereich von 13 bis 15 Prozent zu rechnen. Absolut betrachtet, müsste das Betriebsergebnis also zwischen 12,1 und 14,7 Mio. Euro anzusiedeln sein. Zur Einordnung: Die Analysten gehen eher davon aus, dass Viscom bei Umsatz und EBIT jeweils den oberen Bereich touchieren wird. Weiteren Aufschluss werden die für den 14. August angesetzten Halbjahreszahlen bringen.

...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Interessant für boersengefluester.de ist, dass nach dem deutlichen Kursrücksetzer nun das KGV für 2019 – bezogen auf die Ergebnisschätzungen von boersengefluester.de (BGFL) – sowie der von uns berechnete Durchschnittswert aus den KGVs der vergangenen zehn Jahre in etwa auf einer Höhe liegen. Das zeigt die exklusiv von uns berechnete BGFL-Ratio (KGV2019/KGV10-Jahres-Ø). So gesehen spricht für boersengefluester.de doch einiges dafür, dass die Übertreibung bei der Bewertung nun zu einem wesentlichen Teil korrigiert ist. Spätestens im Bereich um 20 Euro sollte der Anteilschein dann einen tragfähigen Boden bilden. Aktueller Kurs: 21,70 Euro. Da ein exaktes Timing in der Praxis ohnehin kaum machbar ist, stufen wir den Titel schon jetzt herauf. Verglichen mit Isra Vision und dem Distributor Stemmer Imaging hat die Viscom-Aktie jedenfalls deutliche Bewertungsvorteile.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Hätte uns vor zwölf Monaten jemand gesagt, dass Viscom 2017 auf Erlöse von 88,54 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 13,83 Mio. Euro kommen wird, wären wir vermutlich ziemlich angetan gewesen. Immerhin hatte der Hersteller von Prüfanlagen für die Elektronikindustrie ursprünglich Umsätze in einer Bandbreite von 80 bis 85 Mio. Euro sowie eine EBIT-Marge zwischen 13 und 15 Prozent in Aussicht gestellt, was einer Bandbreite beim Betriebsergebnis von 10,40 bis 12,75 Mio. Euro entspricht. Allerdings kostete die Viscom-Aktie vor einem Jahr auch noch 15 Euro und nicht – wie jetzt – gut 27 Euro. Entsprechend dem Plus an Marktkapitalisierung von rund 109 Mio. Euro auf jetzt gut 244 Mio. Euro hat sich allerdings auch die Erwartungshaltung der Investoren erhöht. Zugegeben: In den vergangenen Quartalen sind die Aktienkurse von nahezu allen im Vision-Bereich tätigen Gesellschaften – insbesondere Isra Vision und Basler – massiv in die Höhe geschossen. Angesichts der vor einiger Zeit vielleicht ungeahnt guten Perspektiven im Automatisierungsbereich, fand also so etwas wie ein Bewertungs-Shift nach oben statt.

Trotzdem haben die Hannoveraner mit ihren – im Grunde genommen prima Zahlen – für keine positive Überraschung mehr gesorgt. So kamen die Erlöse eher am unteren Ende der zuletzt kommunizierten Spanne von 87 bis 92 Mio. Euro an. Die EBIT-Marge von gut 15,6 Prozent liegt dagegen im oberen Drittel der, Anfang August 2017 auf einen Korridor zwischen 14 und 16 heraufgesetzten, Bandbreite. Immerhin hat die im Prime Standard gelistete Gesellschaft mit der angekündigten Dividendenerhöhung um 15 Cent auf 0,60 Euro je Aktie die – freilich stets zurückhaltenden – Dividendenprognosen von boersengefluester.de getoppt. Bezogen auf den aktuellen Aktienkurs ergibt sich hieraus eine Rendite von rund 2,1 Prozent. Die Hauptversammlung findet am 30. Mai 2018 im Alten Rathaus von Hannover statt.

...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Den Ausblick für 2018 stufen wir derweil als konservativ ein, hier dürfte Viscom im Jahresverlauf vermutlich noch einmal nachlegen. Demnach kalkuliert Finanzvorstand Dirk Schwingel mit Erlösen zwischen 93 und 98 Mio. Euro sowie einer EBIT-Rendite in einer Spanne von 13 bis 15 Prozent. Boersengefluester.de hält demzufolge ein Betriebsergebnis von locker 14 Mio. Euro für eine gute erste Indikation. Vor Berücksichtigung von Abschreibungen scheint ein EBITDA von mindestens 16,40 Mio. Euro (Vorjahr: 15,90 Mio. Euro) möglich. Das wiederum korrespondiert mit einem Unternehmenswert (Marktkapitalisierung minus Netto-Finanzguthaben = Enterprise Value) von 236 Mio. Euro. Entsprechend ergibt sich eine Relation von EV zu EBITDA von gegenwärtig 14,4. Zum Vergleich: Isra Vision kommt hier zurzeit auf ein Multiple von 17,5, beim Kamerahersteller Basler ergibt sich ebenfalls ein Wert leicht oberhalb von 17.

Der erst kürzlich an die Börse gegangene Distributor Stemmer Imaging dürfte sogar auf ein EV/EBITDA nördlich von 20 kommen. Aus dieser Perspektive ist die Viscom-Aktie zwar noch immer der günstigste Titel aus der Peer Group. Aber ein Kurs-Gewinn-Verhältnis (KGV) von rund 23 bleibt trotzdem ambitioniert – selbst für ein qualitativ prima Unternehmen wie Viscom.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Schon erstaunlich, in welche Höhen Aktienkurse vordringen können – wenn nur die Börsianer in der entsprechenden Stimmung sind. Im Small-Cap-Segment gilt das momentan insbesondere für die Vertreter aus dem Bereich Automatisierungstechnik: Die Aktienkurse von Isra Vision und Viscom haben allein in den vergangenen drei Monaten um mehr als ein Drittel zugelegt. Bei Basler, das Unternehmen stellt Spezialkameras her, die unter anderem in den Inspektionssystemen von Isra Vision eingebaut werden, ging es sogar noch viel steiler Richtung Norden – nämlich um mehr als 80 Prozent. Keine Frage: Der Sektor ist so etwas wie ein Garant für gute Nachrichten, aber die jüngsten Kursschübe dürften in dieser Größenordnung vermutlich selbst gnadenlose Optimisten überrascht haben. Mittlerweile werden für das Trio Bewertungsmultiples zwischen 14 und 17 aufgerufen – bezogen auf das verhältnis von Enterprise Value (EV = Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2017 erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wohlgemerkt. Vor wenigen Jahren noch galten derartige Größenordnungen für das klassische Kurs-Gewinn-Verhältnis – also Börsenwert in Relation zum Gewinn nach Steuern – als ambitioniert.

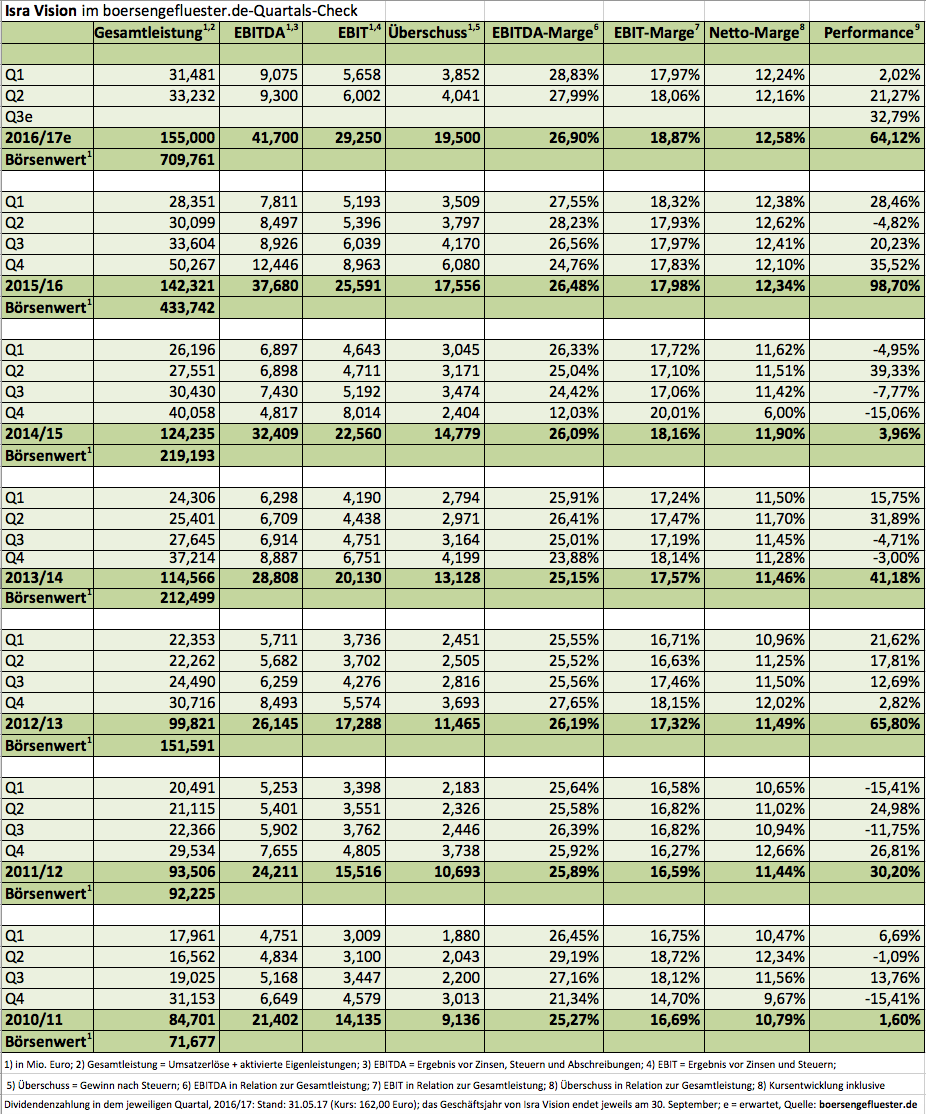

Nun: Die Zeiten haben sich im Zuge der EZB-Politik massiv geändert. Und mit Themen wie Industrie 4.0 oder Digitalisierung gibt es massive Treiber. Zudem schüttet die Börse nicht mit der Gießkanne aus. Insbesondere Isra Vision und Basler haben regelmäßig starke Zahlen vorgelegt. Andere Unternehmen aus dem Sektor – wie zum Beispiel Nanofocus, die keine derartige Leistung zeigen konnten – blieben mit der Performance der Aktie weit hinten. Trotzdem: Mit steigender Bewertung liegt auch die Messlatte immer höher. Isra Vision aus Darmstadt schafft zur Hälfte des Geschäftsjahrs 2016/17 (30. September) ein Umsatzplus von 10,5 Prozent auf 58,91 Mio. Euro. Inklusive der aktivierten Eigenleistungen ergibt sich eine Gesamtleistung von 64,71 Mio. Euro – nach 58,45 Mio. Euro im Jahr zuvor. Das Ergebnis vor Steuern kletterte um 11,1 Prozent auf 11,47 Mio. Euro. Bezogen auf die Gesamtleistung kommt Isra Vision damit auf eine Rendite vor Steuern von 17,7 Prozent, die exakt dem Wert aus dem gesamten Geschäftsjahr 2015/16 entspricht.

Ziel von Vorstandschef Enis Ersü bleibt es, für 2016/17 ein Umsatzplus von rund zehn Prozent – bei Margen „mindestens auf Vorjahresniveau“ – zu zeigen. Zudem betont das Management einmal mehr, dass gegenwärtig „mögliche Zielunternehmen aus unterschiedlichen Industrien geprüft“ werden und „der Abschluss eines Projekts bei positivem Prüfergebnis durchaus noch im aktuellen Geschäftsjahr geplant“ sei. Für langjährige Kenner von Isra Vision sind derartige Akquisitionsverhandlungen beinahe ein Klassiker. Zuletzt hatte Ersü auf dem jährlichen Pressedinner über mögliche Verstärkungen gesprochen (zu dem entsprechenden Beitrag von boersengefluester.de kommen Sie HIER). Soweit geht also alles seinen gewohnten Gang bei Isra Vision. Bleibt die Frage der Bewertung: Selbst wenn Isra Vision in drei Jahren auf einen Gewinn vor Zinsen, Steuern und Abschreibungen von 55 Mio. Euro kommen würde, läge die Relation von EV zu EBITDA noch immer bei rund 13. Fazit boersengefluester.de: Für Neuengagements ist uns die Isra-Aktie mittlerweile zu heiß. Andererseits war es in der Vergangenheit stets ein Fehler, bei diesem Titel auszusteigen. Klingt jetzt unspektakulär: Aber „Halten“ scheint uns da ein guter Kompromiss zu sein.

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ein charttechnisches Einstiegssignal bildet sich momentan bei Viscom aus, immerhin hat der Kurs die 200-Tage-Durchschnittslinie von unten nach oben durchstoßen. Das allein wird gewiefte Small-Cap-Experten freilich nicht zum Einstieg bewegen. Doch auch bewertungstechnisch weiß der Hersteller von Prüfanlagen für die Elektronikindustrie zu überzeugen. Geht man davon aus, dass die Hannoveraner im laufenden Jahr eher den oberen Bereich des avisierten Ergebnisses vor Zinsen und Steuern (EBIT) von 9,1 bis 11,3 Mio. Euro erreichen, sollte damit ein Netto-Ergebnis von etwas mehr als 7 Mio. Euro möglich sein. Mindestens die Hälfte davon soll – so die offizielle Vorgabe – als Dividende ausgekehrt werden. Demnach sollte zur Hauptversammlung Ende Mai 2017 erneut eine Dividende von 0,40 Euro pro Anteilschein gesichert sein. Vorstellbar ist aber auch eine leichte Erhöhung. Boersengefluester.de kalkuliert zurzeit mit einer Gewinnbeteiligung von 0,45 Euro je Aktie. Beim gegenwärtigen Kurs von 13,95 Euro würde das auf eine Rendite von brutto mehr als drei Prozent hinauslaufen. Da können (oder wollen) andere Unternehmen aus dem Sektor wie Isra Vision nicht mithalten.

Die Marktkapitalisierung von Viscom beträgt gegenwärtig knapp 126 Mio. Euro. Unter Berücksichtigung der Netto-Finanzguthaben von zuletzt 2,6 Mio. Euro, verringert sich der eigentliche Unternehmenswert (Enterprise Value) sogar noch einmal leicht. So gesehen lässt sich gegen einen Faktor von 11,2 auf das 2016er-EBIT gar nichts sagen. Isra Vision kommt hier auf ein entsprechendes Multiple von mittlerweile mehr als 17. Lediglich beim Kurs-Buchwert-Verhältnis (KBV) bewegen sich beide Papiere auf Augenhöhe. Wichtig für Fans von Isra: Am 15. Dezember 2016 wird der Vorstandsvorsitzende Enis Ersü über die Ergebnisse zum Geschäftsjahr 2015/16 (30. September) berichten und einen ersten Ausblick geben. Der wiederum könnte sogar Rückstrahleffekte auf Viscom haben, auch wenn sich beide Unternehmen im operativen Geschäft nicht in die Quere kommen – dafür sind die Kundengruppen und Produkte einfach zu unterschiedlich.

Chart: pixabay...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Häufig fragen mich Leser von boersengefluester.de: „Nach welchem System suchen Sie eigentlich interessante Aktien aus, Herr Kruse?“ Gute Frage, eine Patentlösung habe ich nämlich nicht – gibt es wohl auch nicht. Aber fast immer verwende ich eine Vielzahl von Filtern, um am Ende auf eine überschaubare Gruppe von Einzelwerten zu kommen, die es lohnt, sich mal wieder näher anzuschauen. Dabei macht es selbstverständlich einen gewaltigen Unterschied, ob man auf der Suche nach Turnaroundwerten, KGV-Wundern, Penny Stocks oder sonst welchen Spezialgruppen ist. In der Regel suche ich jedoch nach eher soliden Unternehmen, deren Aktienkurse noch nicht davon gelaufen sind. Die fundamentalen Kriterien lege ich im Einzelfall dabei gar nicht mal oder so eng an. Muss man meiner Meinung nach auch nicht unbedingt: Durch die Vielzahl von Anforderungen, die die Aktien erfüllen sollen, ergibt sich eine strenge Selektion meist von ganz allein. Basis aller Analysen ist dabei stets die zurzeit 543 Aktien umfassende Kennzahlendatenbank DataSelect auf Excel-Basis von boersengefluester.de.

Ein typisches Screening könnte momentan etwa so laufen: Um eine Grundordnung zu schaffen, sortiere ich alle Aktien mit einem Börsenwert von weniger als 10 Mio. Euro aus. Außerdem schneide ich sämtliche Werte mit einer Kapitalisierung von mehr als 1 Mrd. Euro ab. Nicht weil ich etwas gegen DAX-Werte oder Micro Caps habe, sondern um das Ergebnis ein wenig überraschender zu halten. BASF, Linde oder Allianz sind tolle Unternehmen und super Aktien, stehen aber nicht im Fokus von boersengefluester.de. Hier geht es eher um Small- und Mid Caps. Sehr schwierig in der Investmentumsetzung sind Miniwerte. Daher auch hier der Schnitt.

Sehr frühzeitig „trenne“ ich mich beim Screening meistens auch von momentan super angesagten Aktien – um erst gar nicht in die Versuchung zu kommen, noch auf einen längst mit hoher Geschwindigkeit fahrenden Zug aufspringen zu müssen. Umsetzen lässt sich das etwa dadurch, indem man alle Titel mit einem Abstand von mehr als 20 Prozent zur 200-Tage-Linie im Chart ausklinkt. Auch eine 52-Wochen-Performance von mehr als 50 Prozent deutet nicht gerade auf einen Titel mit Nachholpotenzial. Aber bitte nicht pauschalisieren: Die Prozentangaben sind eine Momentaufnahme. Viel hängt von der Börsenphase ab. Für die aktuelle Situation scheinen sie mir aber zielführend. Anschließend geht es dann „endlich“ ran an die fundamentalen Kriterien.

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon unser Permanent-Aktien-Screening? Hier legen wir jeden Tag die selben fundamentalen und charttechnischen Kriterien an alle von uns gecoverten Aktien an. Ein täglicher Blick auf diese Liste lohnt auf jeden Fall.[/sws_blue_box]

Trotz der aktuellen Minizinsen und entsprechend großen Verlockungen für die Finanzvorstände, den Gewinn durch Fremdkapitaleinsatz zu hebeln: An dieser Stelle oute ich mich gern als Fan von Unternehmen, die mehr Geld und Wertpapiere auf der hohen Kante haben als sie an Bank- und Anleihenverbindlichkeiten besitzen. Super groß ist die Anzahl der Unternehmen allerdings nicht, die über ein Nettofinanzguthaben verfügen – sie liegt bei nur etwa einem Drittel der von mir betrachteten Werte. Entsprechend viele Aktien müssen an dieser Stelle den Saal verlassen. Zum Standardrepertoire gehört anschließend der Blick auf den Buchwert – beziehungsweise das Kurs-Buchwert-Verhältnis (KBV). Natürlich gibt es großartige Unternehmen mit einem zweistelligen KBV – echte Allroundtalente sind das meistens jedoch nicht. Daher setze ich die Obergrenze für das KBV bei rund drei an. Ein Tipp: Die weit verbreitete Meinung, dass eine Aktie erst dann für Value-Anleger interessant wird, wenn sie unter Buchwert notiert, lässt sich kaum halten. Letztlich hängt die faire Höhe des KBVs mit anderen Parametern wie zum Beispiel der Eigenkapitalrendite zusammen. Es gilt: Je größer die Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital), desto höher darf auch das KBV sein.

Auf den Klassiker Kurs-Gewinn-Verhältnis (KGV) verzichte auch ich beim Screening nicht. Allerdings in einer eher laschen Ausprägung. Meist schneide ich nur die oberen und unteren Höchstwerte ab. Ein KGV von mehr als 20 birgt in der aktuell doch fortgeschrittenen Börsenhausse vermutlich eine überdurchschnittliche Anfälligkeit für Kurskorrekturen. Andererseits traue ich den KGV-Billigheimern auch nicht immer über den Weg. Häufig erweisen sich die Gewinnschätzungen doch als zu ambitioniert. Konsequenz: Für Aktien, die mit weniger als dem Fünffachen des Jahresgewinns bewertet sind, läuten jetzt die Schlussglocken.

Von überragender Bedeutung ist für die meisten Privatanleger die Dividendenrendite – auch für die Leser von boersengefluester.de. Das hat eine Umfrage des Marktforschungsinstituts Investment Trends kürzlich erst wieder bestätigt. Zugegeben: So ganz kann ich diesen hohen Stellenwert nicht immer nachvollziehen. Mir gefallen Aktienrückkäufe eigentlich viel besser. Aber darum geht es an dieser Stelle nicht. Hohe und vor allen Dingen nachhaltige Dividendenausschüttungen sind in der Regel nämlich auch ein Spiegelbild des wirtschaftlichen Erfolgs. Als Kriterium für ein Screening-Verfahren eignet sich die Dividende damit ganz vorzüglich. Dabei kombiniere ich verschiedene Aspekte: Zunächst einmal soll die Dividendenrendite – momentan auf boersengefluester.de noch auf Basis der Ausschüttungen für 2015 berechnet – bei mindestens 2,5 Prozent liegen. Das klingt nicht super ambitioniert. Gemessen an den Zinssätzen für Anleihen oder Festgeldern aber auch nicht verkehrt. Tradition kann nicht schaden: Daher kommen nur Unternehmen in Betracht, die bereits seit fünf Jahren kontinuierlich Dividende zahlen. Außerdem soll die Hauptversammlung noch im laufenden Jahr stattfinden, schließlich soll die anstehende Ausschüttung dem Kurs im Idealfall noch ein wenig Zusatzantrieb verschaffen.

Nun wird es spannend. Wie viele Aktien erfüllen momentan eigentlich diese Vielzahl an Anforderungen? Ich habe die Berechnung anhand der Excel-Datenbank DataSelect durchgeführt und war selbst überrascht vom Ergebnis. Immerhin sechs Titel meistern sämtliche Hürden. Der Modeschmuckfilialist Bijou Brigitte, der Displayspezialist Data Modul, der Dortmunder Chipanbieter Elmos Semiconductur, das auf Strahlenmedizin fokussierte Unternehmen Eckert & Ziegler, die Werbeagentur Syzygy und der Prüftechnikspezialist Viscom. Nicht alle Titel stehen derzeit bei boersengefluester.de auf Kaufen – aber das ist auch viel Geschmackssache. Letztlich handelt es sich aber um eine Gruppe von Unternehmen der Oberklasse.

...

Bijou Brigitte

Kurs: 46,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 375,84 Mio € | 27.05.1988 | Halten | |

* * *

Data Modul

Kurs: 28,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Eckert & Ziegler

Kurs: 13,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

Syzygy

Kurs: 1,27

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,08 Mio € | 06.10.2000 | Halten | |

* * *

Viscom

Kurs: 5,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Ganz ehrlich: Wirklich sicher waren wir uns nicht, ob Viscom es schaffen würde, die eigenen Ziele für 2014 tatsächlich auch einzulösen. Umso positiver ist boersengefluester.de von den jetzt vorgelegten Zahlen überrascht. Bei einem Erlösplus von rund einem Viertel auf 62,25 Mio. Euro zog das Ergebnis vor Zinsen und Steuern (EBIT) um 38,5 Prozent auf knapp 9,38 Mio. Euro an. In Aussicht gestellt hatte der Hersteller von Geräten zur optischen Inspektion von Elektronikbauteilen ein Betriebsergebnis zwischen 7,15 und 9,00 Mio. Euro – bei Erlösen von 55 bis 60 Mio. Euro. Interessant wird nun, für welchen Dividendenvorschlag sich die Hannoveraner entscheiden werden. Aufgrund der komfortablen Liquiditätsausstattung zahlte Viscom für 2013 neben einer normalen Dividende von 0,42 Euro noch einen Bonus von 1,28 Euro pro Anteilschein. Das kam zunächst einmal super an. Innerhalb von nur zwei Monaten nach der Ausschüttung Ende Mai 2014 stürzte die Notiz dann jedoch um mehr als ein Drittel auf rund 10 Euro ab. Eine fatale Kettenreaktion setzte ein: Dividendenjäger zogen sich nach der Auszahlung massiv aus dem Titel zurück und verdüsterten das Chartbild immer weiter. Dieser Kursrutsch sorgte wiederum dafür, dass Gerüchte um eine mögliche Verfehlung des Ausblicks aufkamen. Dabei hatte der Viscom-Vorstand sowohl im Q2- als auch im Q3-Bericht seine Prognosen für das Gesamtjahr bestätigt.

Gegenwärtig beträgt die Marktkapitalisierung des mittlerweile im streng regulierten Prime Standard gelisteten Titels gut 125 Mio. Euro. Demnach wird an der Börse jeder Euro Umsatz von Viscom mit etwa 2 Euro bewertet. Das ist zunächst einmal eine stramme Relation – trotz der operativen Marge von 15 Prozent. Zu berücksichtigen ist allerdings, dass Viscom rund 20 Mio. Euro Netto-Cash in der Bilanz ausweist. Und sollte die Gesellschaft für 2014 „nur" eine halbwegs normale Dividende von 0,50 Euro pro Aktie vorschlagen, käme der Titel noch immer auf eine Rendite von mehr als 3,5 Prozent. Den Buchwert je Aktie siedelt boersengefluester.de derzeit bei rund 5,10 Euro an. Das läuft auf ein ebenfalls noch akzeptables KBV von 2,7 hinaus. Wir bleiben daher bei unserer Einschätzung: Kaufen. Am ehesten vergleichbar ist Viscom auf dem heimischen Kurszettel vermutlich mit Unternehmen wie Isra Vision oder Nanofocus. Allerdings spielen alle drei Gesellschaften in unterschiedlichen Umsatzligen und adressieren auch verschiedene Kundengruppen. Gemeinsame Klammer sind aber Inspektionssysteme für den industriellen Einsatz.

[jwl-utmce-widget id=87961]...

Viscom

Kurs: 5,22

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Viscom-Aktie ist ein Musterbeispiel dafür, wie sinnvoll es sein kann, unmittelbar vor der Ausschüttung einer Sonderdividende auszusteigen. Nachdem der Anteilschein des Herstellers von optischen Inspektionssystemen in den zwei Monaten vor der Hauptversammlung am 27. Mai 2014 noch um 3 Euro auf 18 Euro in die Höhe stürmte, ging es nach der anschließenden Ausschüttung von 1,70 Euro je Aktie steil bergab. Mittlerweile ist die Notiz der Viscom-Aktie sogar unter die Marke von 11 Euro gerutscht. Kein Wunder, dass sich die Anleger vor schlechten Halbjahreszahlen fürchten. Womöglich wissen einige Investoren ja schon wieder etwas mehr. Angesetzt ist der Zwischenbericht für den 12. August. Bislang hat die Gesellschaft aus Hannover für 2014 Erlöse zwischen 55 und 60 Mio. Euro sowie eine EBIT-Marge von 13 bis 15 Prozent in Aussicht. Das würde auf ein Ergebnis vor Zinsen und Steuern von 7,15 bis 9,00 Mio. Euro hinauslaufen. Zur Einordnung: 2013 kam Viscom bei Umsätzen von 49,82 Mio. Euro auf ein EBIT von 6,77 Mio. Euro.

Als Indiz dafür, dass sich die Lage in den vergangenen Wochen nicht über Gebühr verschlechtert hat, könnte der jüngste Aktienkauf von Dirk Schwingel sein. 1.000 Stück zu je 12,28 Euro erwarb der Finanzvorstand Mitte Juni. Das ist zwar kein übermäßig hohes Volumen, aber immerhin. Analytisch ist der Titel allerdings noch immer kein wirkliches Schnäppchen. Der Buchwert je Aktie beträgt nach der Berechnungsmethode von boersengefluester.de 5,22 Euro. Dementsprechend kommt der Small Cap auf ein KBV von gut zwei. Positiv: Viscom weist ein Netto-Cash von fast 3 Euro je Aktie aus. Die Marktkapitalisierung beträgt rund 97 Mio. Euro. Jeder für 2014 erwartete Euro Umsatz wird auf Basis der mittleren Umsatzprognose mit knapp 1,70 Euro bewertet, was – angesichts der in Aussicht gestellten EBIT-Marge – angemessen wäre. Das KGV beträgt knapp 13. Mutige Investoren wetten darauf, dass die Gesellschaft zum Halbjahr keine negative Überraschung präsentieren wird. Dann wäre eine spürbare Kurserholung wohl die logische Konsequenz. Aus charttechnischer Sicht bietet der Bereich um 10 Euro eine gewisse Unterstützung. Unterm Strich sieht die Chance-Risiko-Relation damit gar nicht so verkehrt aus.

...

Viscom

Kurs: 5,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

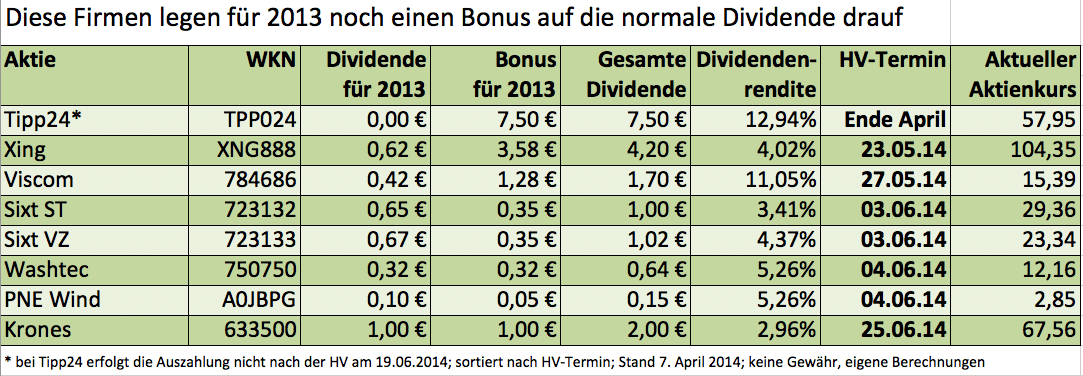

[sws_green_box box_size="585"]Mit der Daimler-Hauptversammlung am 9. April 2014 wird in diesem Jahr die heiße Phase der laufenden Dividendensaison eingeläutet. Während der Autokonzern für 2013 lediglich 5 Cent auf die Vorjahresausschüttung von 2,20 Euro drauflegt, gewähren eine ganze Reihe von Unternehmen ihren Aktionären – neben einer Basisdividende – einen zusätzlichen Bonus. Nicht immer müssen die Titel deswegen gleich die vordersten Plätze der Renditehits einnehmen. In der Regel bieten diese Papiere jedoch eine spürbar überdurchschnittliche Verzinsung. Boersengefluester.de zeigt, welche Gesellschaften in den kommenden Wochen einen Bonus gewähren.[/sws_green_box]

Auf die zweite Sonderzahlung seit dem Börsengang im Jahr 2006 dürfen sich die Aktionäre von Xing einstellen. Für 2013 legt das Karrierenetzwerk einen Bonus von 3,58 Euro auf die Basisdividende von 0,56 Euro obendrauf. Damit bringt es der TecDAX-Wert auf eine Rendite von 4,0 Prozent. Das ist sehr ansehnlich. Die Dividendensumme beträgt 23,4 Mio. Euro. Den Renditekick bekamen die Anleger zuletzt allerdings durch die atemberaubenden Kurssteigerungen. In den vergangenen 52 Wochen verteuerte sich das Papier um mehr als 165 Prozent. Und selbst wer sich die Xing-Aktie erst Anfang des Jahres ins Depot legte, darf sich über einen Wertzuwachs von mehr als 42 Prozent freuen. Auf dem Parkett gilt die mehrheitlich zu Burda Digital gehörende Gruppe als heißer Übernahmekandidat. Die Analysten von Close Brothers Seydler haben das Kursziel zuletzt von 90 auf 140 Euro heraufgesetzt. Die Bonusdividende für 2013 begründet Xing mit den liquiden Mitteln von 66 Mio. Euro und dem „cash-generativen Geschäftsmodell“.

Wenige Tage nach der Xing-HV findet das Aktionärstreffen von Viscom in Hannover statt. Der Hersteller von Inspektionssystemen für elektronische Baugruppen hatte 2013 zwar mit einem Rückgang des Betriebsgewinns um 26,8 Prozent auf 6,77 Mio. Euro zu kämpfen. Bereits auf einer außerordentlichen Hauptversammlung im August 2013 stellte Viscom allerdings die formalen Weichen, um zuvor gebundene Rücklagen ausschütten zu können – oder für Aktienrückkäufe zu verwenden. An der Börse kam dieser Vorstoß prima an. Die Anteilscheine von Viscom haben seit der außerordentlichen HV um gut 50 Prozent zugelegt. Gegenwärtig beträgt die Marktkapitalisierung 139 Mio. Euro. Dem steht ein für 2014 vom Vorstand in Aussicht gestelltes EBIT zwischen 7,1 bis 9,0 Mio. Euro entgegen. Ganz billig ist der Titel also nicht mehr. Dennoch könnte die hohe Dividendenrendite in den kommenden Wochen noch weitere Investoren anlocken. Für 2013 zahlen die Hannoveraner neben einer Basisdividende von 0,42 Euro noch einen Bonus von 1,28 Euro je Aktie aus. Damit bringt es das Papier auf eine Rendite von 11,0 Prozent. Anleger sollten allerdings stets bedenken: Am Tag der Auszahlung wird der gesamte Dividendenbetrag zunächst vom Kurs abgezogen und die Überweisung dann auch noch mit der Abgeltungsteuer und dem Soli belegt. Von den 1,70 Euro Gesamtdividende, kommen beim Privatanleger netto also „nur“ 1,25 an.

Ein Sonderfall ist die Ausschüttung von Tipp24. Der Lotterieanbieter hat seinen Hauptsitz im Februar 2014 von Hamburg nach London verlegt und sich durch diesen Umzug den rechtlichen Rahmen für bislang verwehrte Extradividenden geschaffen. Von dieser Freizügigkeit will die Gesellschaft bereits Ende April 2014 Gebrauch machen und eine Zwischendividende von 7,50 Euro je Aktie auskehren. Ein exakter Termin steht noch nicht fest. Künftig will Tipp24 dann eine jährliche Dividende von mindestens 1,50 Euro zahlen. Die Notiz konsolidiert zurzeit bei knapp 60 Euro. Das Kursziel der Analysten der Berenberg Bank liegt bei 67 Euro. Bis dahin hätte der SDAX-Titel also noch rund 15 Prozent Potenzial. Streng genommen gehört der Titel allerdings nicht in diese Auswahl, da Tipp24 keine "normale" Dividende zahlt.

Kontinuierlich hohe Ausschüttungen sind die Anteilseigner von Sixt bereits gewohnt. Für 2013 legt der Autovermieter auf die von 0,55 auf 0,65 Euro erhöht Dividende je Stammaktie noch einen Bonus von 0,35 Euro (Vorjahr: 0,45 Euro) oben drauf. Insgesamt gibt es also 1,00 Euro je stimmberechtigtem Titel. Die Vorzüge erhalten eine um 2 Cent höhere Sockeldividende. Verglichen mit dem Vorjahr hat sich an der Gesamtdividende von 1,00 bzw. 1,02 Euro je Aktie also nichts verändert. Angepasst wurde nur die Zusammensetzung. Auf dem aktuellen Niveau kommt die im SDAX enthaltene Stammaktie auf eine Rendite von rund 3,4 Prozent. Das kann sich auch für Small-Cap-Verhältnisse sehen lassen. Allerdings: Die Notiz der Sixt-Aktie ist in den vergangenen fünf Jahren bereits von 6 Euro auf fast 30 Euro vorgefahren. Da sind die in dieser Zeitspanne gezahlten Dividenden von insgesamt 2,95 Euro noch nicht einmal berücksichtigt. Für 2014 hat Firmenlenker Erich Sixt ein stabiles bis leicht steigendes Ergebnis vor Steuern in Aussicht gestellt. Die Dividendenstory Sixt geht also weiter.

Ein ganz anderes Chartbild gibt die Aktie von Washtec ab. Nach einer ausgeprägten Seitwärtsphase ist die Notiz des Herstellers von Autowaschstraßen erst Mitte März 2014 zu Leben erweckt. Für 2013 wollen die Augsburger neben einer normalen Ausschüttung von 0,29 Euro je Aktie noch einen genauso hohen Betrag als Bonuszahlung mit auf den Weg geben. Besonderheit: Wie auch im Vorjahr wird der Betrag aus dem steuerlichen Einlagekonto gespeist – ist also „steuerfrei“ (weitere Infos zu dem Thema finden Sie HIER). Mit einer Rendite von rund fünf Prozent gehört der Small Cap zur Spitzengruppe unter den Dividendenpapieren. Bei Washtec gab es zuletzt einen kompletten Führungswechsel. Zur nächsten Hauptversammlung am 4. Juni haben nun der Aufsichtsratsvorsitzende und sein Stellvertreter den Rückzug aus dem Kontrollgremium angekündigt. Für 2014 rechnet der seit gut einem Jahr amtierende Vorstandssprecher Jürgen Rautert mit einem leichten Umsatzwachstum und einer damit einhergehenden Verbesserung des Betriebsgewinns. Zur Einordnung: Im Vorjahr kam die Gesellschaft bei Erlösen von knapp 300 Mio. Euro auf ein EBIT von gut 17 Mio. Euro. Die Marktkapitalisierung von Washtec beträgt 171 Mio. Euro. Sonderlich hoch bewertet ist der Titel also nicht.

Durchaus beachtlich ist auch die Dividendenrendite von gut fünf Prozent bei PNE Wind. Der Projektierer von Windkraftanlagen stockt seine Basisdividende von 0,08 auf 0,10 Euro auf und legt noch einen Bonus von 0,05 Euro (Vorjahr: 0,02) Euro drauf. Die Hauptversammlung findet am 4. Juni 2014 statt. Die Gesellschaft aus Cuxhaven hat im Vorjahr mehrere Großprojekte abgeschlossen und den Betriebsgewinn von 20 auf 45 Mio. Euro gehievt. Damit hat PNE die – lange Zeit als sehr ambitioniert angesehene – Mehrjahresprognose für den Gewinn tatsächlich eingehalten. Diese sah für 2011 bis 2013 ein EBIT von 60 bis 72 Mio. Euro vor – herausgekommen sind nun 65,5 Mio. Euro. Für 2014 bis 2016 rechnet der Vorstand mit einem operativen Gewinn von addiert 110 bis 130 Mio. Euro. Für Anleger, die sich in dem Bereich Windkraft engagieren wollen, zählt das Papier zur ersten Wahl. Die attraktive Dividende ist da nur ein zusätzliches Argument. Kurzfristig tut sich Papier allerdings ein schwer, die Hürde von 3 Euro beim Aktienkurs nach oben zu durchbrechen. Charttechnisch orientierte Investoren warten daher besser ab, bis sich ein klarer Trend abzeichnet.

In die Liga der Dividendenstars ist Krones zwar noch nicht aufgestiegen. Doch mit seiner reformierten Ausschüttungspolitik hat der Hersteller von Getränkeabfüllanlagen auch unter Renditeaspekten deutlich an Attraktivität gewonnen. Für 2013 bekommen die Investoren eine von 0,75 auf 1,00 Euro erhöhte Sockeldividende. Zudem zahlt der MDAX-Konzern noch einen Betrag von 1,00 Euro je Anteilschein aus dem Verkaufserlös eigener Aktien. Daraus ergibt sich eine Rendite von knapp drei Prozent. Künftig will Krones 25 bis 30 Prozent des Gewinns in Form von Dividenden auskehren. Bislang galt eine Spanne von 20 bis 25 Prozent als Richtschnur. Mit knapp 70 Euro bewegt sich die Notiz in der Nähe ihrer historischen Höchstkurse. Wer sich jetzt noch engagiert, braucht also eine gewisse Portion Mut und darf sich nicht an der eher sportlichen Bewertung der Krones-Aktie stoßen. Dafür bekommen Anleger dann allerdings auch einen qualitativ sehr hochwertigen Titel fürs Depot.

...

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.143,74 Mio € | 07.08.1986 | Kaufen | |

* * *

WashTec

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 533,92 Mio € | 12.11.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PNE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JBPG | DE000A0JBPG2 | AG | 816,59 Mio € | 15.12.1998 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Krones | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 633500 | DE0006335003 | AG | 3.525,79 Mio € | 01.10.1984 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

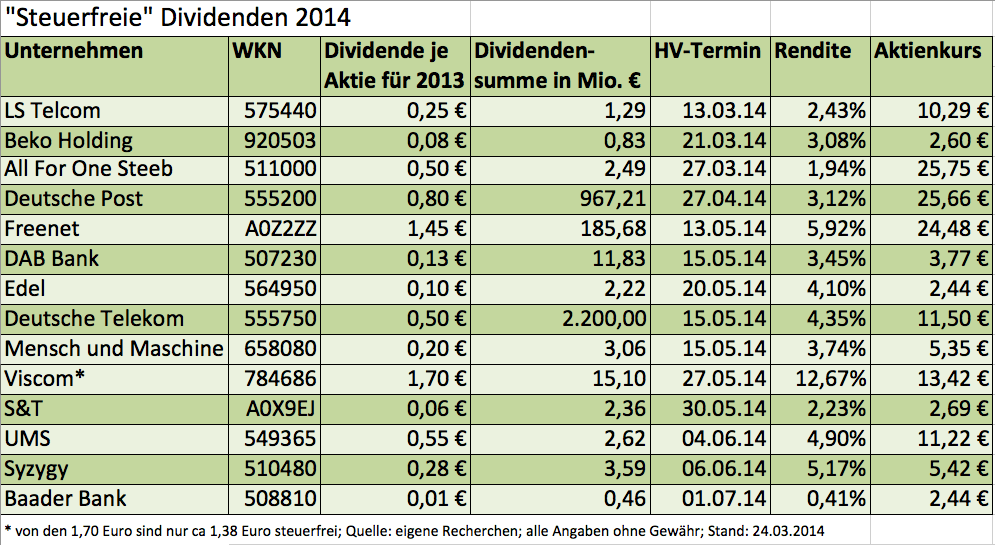

[sws_green_box box_size="585"]Dividenden stehen bei Privatanlegern hoch im Kurs. Und wenn die Ausschüttungen dann auch noch steuerfrei sind, umso besser. Dabei ist das Etikett „steuerfrei“ eigentlich eine Mogelpackung und gilt nur wenige Investoren. Wir erklären die Hintergründe und sagen, welche Firmen für 2013 steuerfreie Dividenden zahlen.[/sws_green_box]

DAX-Konzerne wie die Deutsche Telekom und die Deutsche Post machen es. Aber auch kleinere Gesellschaften wie der Medizintechnikanbieter UMS oder der Softwarespezialist Mensch und Maschine beglücken ihre Anteilseigner damit. Die Rede ist von steuerfreien Dividenden. Möglich sind sie, weil die Unternehmen keine normalen Gewinne ausschütten, sondern Kapitalrücklagen aus dem steuerlichen Einlagenkonto im Sinne des §27 KStG. Positiver Effekt: Inländische Investoren sparen sich die Kapitalertragsteuer von 25 Prozent und den Soli (5,5 Prozent der Kapitalertragsteuer). Im Prinzip eine feine Sache. Doch die Angelegenheit hat einen Haken. Wirklich steuerfrei sind diese Dividenden nämlich nur für Anleger, die die Papiere bereits vor Ende 2008 erworben haben – also vor Einführung der Abgeltungsteuer. Wer die betreffenden Aktien erst später gekauft hat, bekommt lediglich einen bis zum Verkauf des Anteils befristeten Steueraufschub – so zumindest der Wille der deutschen Finanzverwaltung.

In der Praxis funktioniert es so, dass die Depotbank den Einstandskurs der Aktie um die Höhe der ausgezahlten Dividenden kürzt. Folge: Beim Verkauf der Papiere fällt der abgeltungsteuerpflichtige Kursgewinn entsprechend höher aus. Eine steuerfreie Dividende ist demnach mit einem Kredit des Finanzamts bis zum Zeitpunkt des Verkaufs der Aktie zu vergleichen. Umgekehrt heißt das: Anleger, denen vorher nicht klar war, dass die Dividende, die sie in den vergangenen Jahren kassiert haben „steuerfrei“ war und nun nachträglich versteuert werden muss, können unangenehm überrascht werden. In diesem Fall fällt der Kursgewinn – so denn einer erzielt wurde – niedriger aus als gedacht. Dabei kann sich die steuerliche Behandlung im Zeitablauf ändern. Die Medizintechnikfirma Geratherm etwa schüttete lange Zeit „steuerfrei“ aus. Für 2013 wird das Unternehmen nun eine ganz normale Dividende zahlen. „Sofern in künftigen Jahren Dividendenausschüttungen den maßgeblichen ausschüttbaren Gewinn übersteigen, können diese auch weiterhin steuerfrei aus dem steuerlichen Einlagekonto geleistet werden“, lässt Geratherm allerdings durchblicken.

Bei Freenet dürfen die Anleger hingegen auch weiterhin mit einer „steuerfreien“ Dividende rechnen. „Der anrechenbare steuerliche Verlustvortrag, der aus der UMTS-Auktion der mobilcom AG resultiert, reicht der Höhe nach noch eine ganze Zeit aus“, betont der TecDAX-Konzern auf Nachfrage von boersengefluester.de. Anzutreffen sind auch Mischformen bei der Besteuerung. Das auf Inspektionssysteme spezialisierte Unternehmen Viscom etwa zahlt für 2013 insgesamt 1,70 Euro je Aktie. Diese Zahl setzt sich zusammen aus einer Sockeldividende von 0,42 Euro plus einer Sonderausschüttung von 1,28 Euro. Damit rangiert die Gesellschaft in den Renditelisten weit vorn. Allerdings: Nur ein Teilbetrag in Höhe von rund 1,38 Euro je Anteilschein wird dabei aus dem steuerlichen Einlagekonto ausgekehrt. Ebenfalls ein verlässlicher Dividendenzahler aus der „Tax-Free-Ecke“ ist UMS United Medical Systems. Zur Hauptversammlung im Juni 2014 schlägt die Gesellschaft mit Sitz in Hamburg erneut eine Ausschüttung von 0,55 Euro pro Aktie vor. Damit bringt es der Titel auf eine attraktive Rendite von annähern fünf Prozent. UMS ist auf den mobilen Einsatz von Medtechgeräten für Anwendungen in den Bereichen Urologie, Radiologie, Gynäkologie spezialisiert. Für 2014 rechnet die Gesellschaft mit einem Ergebnis je Aktie zwischen 0,50 und 0,55 Euro. Firmenkenner halten das für eine konservative Vorschau.

Damit Sie genau wissen, wo demnächst steuerfreie Dividenden anstehen, hat boersengefluester.de in den vergangenen Wochen die Dividendenbekanntmachungen der heimischen Unternehmen gezielt auf diesen Aspekt untersucht. Womöglich haben Sie von der einen oder anderen Aktie sogar noch Altbestände im Depot und kassieren tatsächlich ohne Abzug von Steuern. Aber selbst wenn man den fiskalischen Aspekt ausklammert, bieten einige Gesellschaften attraktive Renditen.

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

UMS United Medical Systems

Kurs: 0,00

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

© boersengefluester.de | Redaktion

Ansprechende Zahlen hat Advanced Vision Technology (AVT) für 2013 vorgelegt. Bei einem Umsatzplus von gut fünf Prozent auf 50,5 Mio. Dollar kletterte das Ergebnis vor Zinsen und Steuern (EBIT) um knapp neun Prozent auf 5,8 Mio. Dollar. Die in Israel beheimatete Firma mit Börsennotiz in Frankfurt hat sich auf Kontrollsysteme im Druckbereich spezialisiert. Typische Einsatzgebiete sind Farb- und Qualitätsprüfungen von Etiketten oder Verpackungen. Am ehesten vergleichbar ist das Papier mit Titeln wie Isra Vision, Viscom oder Nanofocus.

Die Bilanz von AVT ist tadellos: Die Eigenkapitalquote beträgt rund 65 Prozent. Zudem stehen etwa 10 Mio. Dollar an Netto-Cash in den Büchern – bei einem Eigenkapital von 33,1 Mio. Dollar. So viel Geld braucht AVT für das Stammgeschäft gar nicht, zumal der Cashflow genügend Mittel zur Finanzierung des Wachstums abwirft. Daher wird AVT für 2013 eine Sonderausschüttung von 1,00 Dollar pro Aktie – umgerechnet etwa 0,72 Euro – vornehmen. Das entspricht einer Rendite von immerhin knapp acht Prozent. Berechtigt sind Anleger, die den Titel am 17. März 2014 im Depot haben. Die Auszahlung erfolgt dann am 21. März. Anleger dürften auch künftig von attraktiven Dividenden profitieren. So betont die Gesellschaft: „Im Rahmen der strategischen Planung prüft das Unternehmen verschiedene Optionen zur Verwendung der überschüssigen Barmittel, die weiter anwachsen könnten. Dies schließt die Ausschüttung weiterer Dividenden und/oder einen Aktienrückkauf ein.“

Losgelöst davon ist aber auch die Bewertung der Gesellschaft relativ moderat. Die Marktkapitalisierung beträgt knapp 57 Mio. Euro. Zur Einordnung: Für 2014 rechnet der Vorstand bei Erlösen von 53 bis 55 Mio. Dollar mit einem EBIT zwischen 5,5 und 5,8 Mio. Dollar. Damit wird der Small Cap – umgerechnet in Euro – etwa mit einem Faktor von 13,5 auf das für 2014 erwartete Betriebsergebnis bewertet. Einziger Haken: Die guten Zahlen haben die Notiz bereits mächtig angeschoben. Für den Februar steht nun ein Kursplus von 25 Prozent zu Buche. Rein charttechnisch ist der Titel überkauft. Rein fundamental hat das Papier aber noch Luft nach oben – boersengefluester.de bleibt daher bei seiner Einschätzung „Kaufen“ für den ehemaligen Neuer-Markt-Titel.

...

AVT Advanced Vision Technology

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| AVT Advanced Vision Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 931340 | IL0010837248 | 0,00 Mio € | 28.02.2000 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Knapp drei Monate nach der jüngsten Hauptversammlung Ende Mai sollen sich die Anteilseigner von Viscom im Alten Rathaus in Hannover schon wieder zusammenfinden. Thema des außerordentlichen Treffens am 20. August 2013: Die Umstrukturierung der Bilanzen, um das reichlich vorhandene Eigenkapital für Aktienrückkäufe oder Sonderausschüttungen freigeben zu können. So verfügt der Anbieter von Inspektionssystemen für die Elektronikindustrie über Eigenmittel von rund 63 Mio. Euro, was einem Anteil von stolzen 88 Prozent der Bilanzsumme entspricht. Verglichen damit sehen die zu finanzierenden Umsatzerlöse von zuletzt rund 50 Mio. Euro relativ unterdimensioniert aus. Ein Umstand, der auf der ordentlichen Hauptversammlung am 28. Mai 2013 heftig kritisiert wurde....

© boersengefluester.de | Redaktion

Verbrecher haben kaum eine Chance. Dank hochauflösender Videokameras lassen sich heutzutage auch kleinste Details heranzoomen. Das hat die rasche Aufklärung des Bombenattentats in Boston erneut unter Beweis. Doch es geht nicht nur um Überwachungskameras in Bahnhöfen oder an Tankstellen. Längst haben optische Prüfsysteme mit Spezialkameras die industrielle Fertigung revolutioniert. Kaum ein Produktionsprozess, der nicht von Roboteraugen überwacht wird. Hier haben Fehler keine Chance. Bei den Investoren stehen die Hersteller solcher Mess- und Prüftechniken extrem hoch im Kurs. Boersengefluester.de stellt die wichtigsten Player vor und sagt, wie sich die einzelnen Firmen unterscheiden.

Zu einer echten Erfolgsstory an der Börse hat sich Isra Vison (WKN: 548810) gemausert. Für Vorstandschef Enis Ersü offenbar keine große Überraschung. „Kaum eine Branche ist so faszinierend und hat sich in den letzten zwei Jahrzehnten so dynamisch entwickelt wie die industrielle Bildverarbeitung“, betont Firmengründer Ersü. Das Wachstum spiegelt sich auch in der Börsenbewertung wider. Tummelten sich die Darmstädter vor fünf Jahren mit einer Kapitalisierung von 55 Mio. Euro noch eher in der unteren Liga, hat sich der Börsenwert mittlerweile auf gut 150 Mio. Euro erhöht. Perspektivisch gilt das Unternehmen mittlerweile als TecDAX-Kandidat. Knapp drei Viertel des Umsatzes von zuletzt 84 Mio. Euro stammen aus dem Bereich Oberflächeninspektion (Surface Vision). Wichtigste Abnehmerbranchen für die Qualitätsprüfanlagen von Isra Vision sind Glas, Papier, Druck, Kunststoff und Metall – in geringfügigem Umfang auch die Solarindustrie. Mit dem zweiten Bereich Industrial Surface adressiert Isra Vision beinahe ausschließlich den Automobilsektor. Wirklich günstig ist die Aktie nach der starken Performance allerdings nicht mehr. Die aktuelle Kapitalisierung bedeutet einen Aufschlag von 65 Prozent auf den für das laufende Jahr erwarteten Umsatz von rund 92 Mio. Euro. Selbst das optimistische Kursziel der Matelan-Analysten von 38,50 Euro ist bereits in greifbare Nähe gerückt. Dennoch: Gemessen am Kurs-Gewinn-Verhältnis (KGV) von 12,0 ist die Isra-Aktie zumindest eine gute Halten-Position. Positiv aufgenommen am Markt wurde die kürzlich erfolgte Übernahme der GP Solar GmbH aus Konstanz, zumal sie sich nicht negativ auf das Ergebnis des laufenden Jahres auswirken soll. Insgesamt stärkt Isra mit dem Zukauf erneut seine Position im Bereich der Qualitätskontrolle für die Photovoltaikproduktion. Und die Vorzeichen bleiben offenbar positiv. „Wir erwarten weiterhin einen positiven Nachrichtenfluss“, sagen die Experten von Close Brothers Seydler.