Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0Z2ZZ

© boersengefluester.de | Redaktion

Fast zehn Jahre hat es gedauert und zuletzt war die Distanz auch sehr klein geworden. Mit der Vorlage der Vorabzahlen für 2024 – inklusive des unerwartet hohen Dividendenvorschlags von 1,97 Euro zur Hauptversammlung am 13. Mai 2025 – hat der Akt...

© boersengefluester.de | Redaktion

Schock für Freenet-Aktionäre. Nachdem der Anteilschein des Mobilfunk-Unternehmens bereits seit vier Wochen schwächelt, haute es die Notiz am 28. Juli gleich um rund sieben Prozent weg. Damit war das Dividendenpapier der schwächste Titel im TecDAX. Hintergrund – so berichten institutionelle Anleger – soll die jüngste Studie von Citi Research sein. Deren Analysten kommen zu der Überzeugung, dass einzig Wettbewerber Drillisch von der Fusion zwischen den Netzwerkbetreibern Telefónica Deutschland und E-Plus profitieren wird. Als größter Serviceprovider hierzulande stemmt sich Freenet seit Jahren gegen alle Innovationen auf dem deutschen Mobilfunkmarkt. Dabei waren sie die Pioniere.

Unter dem früheren Namen Mobilcom war das Unternehmen die erste Neuemission im skandalträchtigen Neuen Markt. Der damalige Firmenlenker Gerhard Schmid hatte versucht, den deutschen Markt für Telefon- und Internetdienstleistungen aufzumischen. Am Größenwahn – der Ersteigerung einer UMTS-Lizenz für 8,4 Mrd. Euro – sind seine Träume und beinah auch das Unternehmen 2003 zerbrochen. Sein Nachfolger Thorsten Grenz konnte gerade noch die Pleite verhindern. Der nüchterne Manager scheiterte dann aber an den hochfliegenden Internetvisionen von Eckhard Spoerr.

Bereits 2006 haben die Brüder Paschalis und Vlasios Choulidis, gleichberechtigte Vorstände bei den deutlich kleineren Mobilfunk-Serviceprovider Drillisch, erkannt, dass man aus Mobilcom mehr machen kann und sich an dem Wettbewerber maßgeblich beteiligt. Ihre nüchterne Vorstellung war es, den Internetbereich der Tochter Freenet, an dem Mobilcom mit rund 70 Prozent beteiligt war, zu verkaufen und gemeinsam das Mobilfunkgeschäft unter dem Dach von Mobilcom – aufgrund der immensen Verlustvorträge steuerfrei – voranzubringen. Doch der smarte Spoerr wollte davon nichts wissen. Stattdessen verhedderte er sich in einem langjährigen Fusionsprozess zwischen Mobilcom und Freenet. Mit dem Erfolg, dass das fusionierte Unternehmen, dass nun nach der von Spoerr geführten Firma Freenet hieß, das Internetgeschäft an United Internet verkaufen musste. Wie die Choulidis-Brüder Jahre vorher prognostiziert hatten, war der Preis inzwischen auf einen Bruchteil des ursprünglichen Werts zusammengeschrumpft.

2009 übernahm Christoph Vilanek bei Freenet das Ruder. Er konsolidierte das Geschäft und machte Freenet zu einer Dividendenperle auf dem heimischen Kurszettel. Doch Wachstumsimpulse kamen von ihm nicht. Als Drillisch 2010 begann, sich vom Serviceprovider zum virtuellen Netzbetreiber (MVNO= Mobile Virtual Network Operator) zu entwickeln, schaute Vilanek selbstzufrieden zu und ruhte sich auf seinen Lorbeeren aus. Die beiden Gastarbeiter-Söhne Choulidis aus dem hessischen Maintal bei Hanau wurden nur belächelt. Nun haben sie allen gezeigt, wer den deutschen Mobilfunk-Markt beherrscht. Um eine zu große Marktmacht zu vermeiden, stand die Übernahme von E-Plus durch Telefónica Deutschland (O2) unter dem Vorbehalt, dass das neue Unternehmen Wettbewerbern Zugang zu ihren Netzen gewähren muss. Diese Kapazitäten hat sich Drillisch unter den Nagel gerissen. 20 bis 30 Prozent des gesamten ehemaligen O2/E-Plus-Netzes wollen die Maintaler künftig vermarkten. Das ist ein riesiger Schluck aus der Pulle.

Wettbewerber Freenet und United Internet schauen dabei in die Röhre. Das zumindest ist die Meinung von Citi-Research. Die Folge: Drillisch gewinnt am 28. Juli um 0,4 Prozent an Wert, United Internet verliert 1,7 Prozent, und Freenet stürzt um knapp 7 Prozent ab. „Ich gehe davon aus, dass die institutionellen Investoren sich im Nachgang zu dem O2/E-Plus-Drillisch-Deal neu positionieren, teilweise unterstützt von den Analystenbeurteilungen“, sagt Kai Holtmann, bei Freenet verantwortlich für Investor Relations. Auch wenn Drillisch die bessere Aktie ist, so gibt es für Dividendenrendite-Jäger keinen Grund, sich auf diesem niedrigen Niveau von der Freenet-Aktie zu trennen. Drillisch ist dagegen ein klarer Kauf. Die Citi-Analysten sehen den fairen Wert für Freenet bei 20,50 Euro – und für Drillisch bei 42,00 Euro.

Bereits 2006 haben die Brüder Paschalis und Vlasios Choulidis, gleichberechtigte Vorstände bei den deutlich kleineren Mobilfunk-Serviceprovider Drillisch, erkannt, dass man aus Mobilcom mehr machen kann und sich an dem Wettbewerber maßgeblich beteiligt. Ihre nüchterne Vorstellung war es, den Internetbereich der Tochter Freenet, an dem Mobilcom mit rund 70 Prozent beteiligt war, zu verkaufen und gemeinsam das Mobilfunkgeschäft unter dem Dach von Mobilcom – aufgrund der immensen Verlustvorträge steuerfrei – voranzubringen. Doch der smarte Spoerr wollte davon nichts wissen. Stattdessen verhedderte er sich in einem langjährigen Fusionsprozess zwischen Mobilcom und Freenet. Mit dem Erfolg, dass das fusionierte Unternehmen, dass nun nach der von Spoerr geführten Firma Freenet hieß, das Internetgeschäft an United Internet verkaufen musste. Wie die Choulidis-Brüder Jahre vorher prognostiziert hatten, war der Preis inzwischen auf einen Bruchteil des ursprünglichen Werts zusammengeschrumpft.

2009 übernahm Christoph Vilanek bei Freenet das Ruder. Er konsolidierte das Geschäft und machte Freenet zu einer Dividendenperle auf dem heimischen Kurszettel. Doch Wachstumsimpulse kamen von ihm nicht. Als Drillisch 2010 begann, sich vom Serviceprovider zum virtuellen Netzbetreiber (MVNO= Mobile Virtual Network Operator) zu entwickeln, schaute Vilanek selbstzufrieden zu und ruhte sich auf seinen Lorbeeren aus. Die beiden Gastarbeiter-Söhne Choulidis aus dem hessischen Maintal bei Hanau wurden nur belächelt. Nun haben sie allen gezeigt, wer den deutschen Mobilfunk-Markt beherrscht. Um eine zu große Marktmacht zu vermeiden, stand die Übernahme von E-Plus durch Telefónica Deutschland (O2) unter dem Vorbehalt, dass das neue Unternehmen Wettbewerbern Zugang zu ihren Netzen gewähren muss. Diese Kapazitäten hat sich Drillisch unter den Nagel gerissen. 20 bis 30 Prozent des gesamten ehemaligen O2/E-Plus-Netzes wollen die Maintaler künftig vermarkten. Das ist ein riesiger Schluck aus der Pulle.

Wettbewerber Freenet und United Internet schauen dabei in die Röhre. Das zumindest ist die Meinung von Citi-Research. Die Folge: Drillisch gewinnt am 28. Juli um 0,4 Prozent an Wert, United Internet verliert 1,7 Prozent, und Freenet stürzt um knapp 7 Prozent ab. „Ich gehe davon aus, dass die institutionellen Investoren sich im Nachgang zu dem O2/E-Plus-Drillisch-Deal neu positionieren, teilweise unterstützt von den Analystenbeurteilungen“, sagt Kai Holtmann, bei Freenet verantwortlich für Investor Relations. Auch wenn Drillisch die bessere Aktie ist, so gibt es für Dividendenrendite-Jäger keinen Grund, sich auf diesem niedrigen Niveau von der Freenet-Aktie zu trennen. Drillisch ist dagegen ein klarer Kauf. Die Citi-Analysten sehen den fairen Wert für Freenet bei 20,50 Euro – und für Drillisch bei 42,00 Euro.

...

Freenet

Kurs: 24,44

1&1

Kurs: 19,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Freenet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z2ZZ | DE000A0Z2ZZ5 | AG | 2.905,93 Mio € | 05.03.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 1&1 | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 554550 | DE0005545503 | AG | 3.446,91 Mio € | 22.04.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Super zufrieden mit dem vergangenen halben Jahr dürften die Aktionäre von Ecotel Communications sein. Immerhin zog die Notiz des Small Caps in diesem Zeitraum um rund 50 Prozent an und bewegt sich mit 8,20 Euro in der Nähe eines Mehr-Jahres-Hochs. Die eher nervöse allgemeine Börsenphase der vergangenen Monate ist an dem Titel nahezu spurlos vorbeigegangen. Nun wendet sich der Telekomspezialist gleich mit einem ganzen Bündel an Nachrichten an seine Anteilseigner. Dabei hatten die Düsseldorfer die wesentlichen Eckdaten für das abgelaufene Geschäftsjahr bereits Ende Februar vorgelegt. Dank des erstarkten Geschäftskundenbereichs drehte Ecotel 2013 das durch Sonderabschreibungen verzerrte Vorjahresergebnis von minus 2,6 auf plus 1,5Mio. Euro.

Beim EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) lag Ecotel mit 6,7 Mio. Euro hingegen leicht unter dem entsprechenden Vorjahreswert. Die Umsätze erreichten 91,36 Mio. Euro. Unterm Strich konnte das Unternehmen die eigenen Prognosen damit mindestens einhalten. Trendthemen bei Ecotel sind etwa Datenprodukte für eine sichere Unternehmensvernetzung oder die neue Generation an Voice-Produkten, die die klassische Telefonie verdrängen.

Eine Bardividende wird Ecotel – trotz des Umschwungs – auch für 2013 nicht zahlen. Dafür setzt die Gesellschaft erneut auf das Instrument Aktienrückkauf. Von den insgesamt 3.900.000 Anteilscheinen befinden sich bereits 300.000 Stück im Eigenbesitz. Nun hat Ecotel angekündigt, bis Ende Juni 2014 maximal 90.000 eigene Aktien über die Börse zu kaufen. Das entspricht einem Volumen von annähernd 740.000 Euro – oder 0,19 Euro je Aktie. Gleichnamig gemacht mit einer Dividende, entspricht das einer Rendite von rund 2,3 Prozent. Auf die weitere Kursentwicklung sollte das Vorhaben positiv wirken. Für das laufende Jahr kündigte Vorstandschef Peter Zils bei Erlösen von 85 bis 95 Mio. Euro ein EBITDA in einer Spanne von 6,5 bis 7,5 Mio. Euro an. Das hört sich zunächst einmal nicht sonderlich ambitioniert an, allerdings sind die Prognosen von Ecotel im Normalfall eher konservativ einzuschätzen.

Zudem gilt weiterhin das Ziel, bis 2015 den Umsatz auf 100 Mio. Euro zu hieven und dabei auf ein EBITDA von 10 Mio. Euro zu kommen. Eine Schlüsselrolle spielt dabei die termingerechte Einführung des Großprojekts mit der Allianz. Derzeit hängt die Gesellschaft hier mit sechs Monaten zurück. Richtung Münchner Heimat scheint es auch den langjährigen Finanzvorstand von Ecotel, Bernhard Seidl, zu ziehen. Der früher bei Siemens und Telefónica Deutschland tätige Manager verlängert seinen Vertrag bei Ecotel überraschend nicht. Neuer Finanzboss wird Johannes Borgmann, der bislang den Aufsichtsrat von Ecotel führte. An der Börse sorgte der Wechsel auf Vorstandsebene für keine Irritationen. Sicher auch ein Zeichen dafür, wie gut die Gesellschaft mittlerweile aufgestellt ist. Trotz der starken Kursperformance bewegt sich der Small Cap aber noch immer klar im Schatten von Titeln wie Drillisch oder Freenet – zu Unrecht wie boersengefluester.de meint. Wir bleiben daher bei unserer Kaufen-Einschätzung.

Foto: Ecotel Communications AG...

Ecotel

Kurs: 7,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ecotel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585434 | DE0005854343 | AG | 25,16 Mio € | 08.08.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

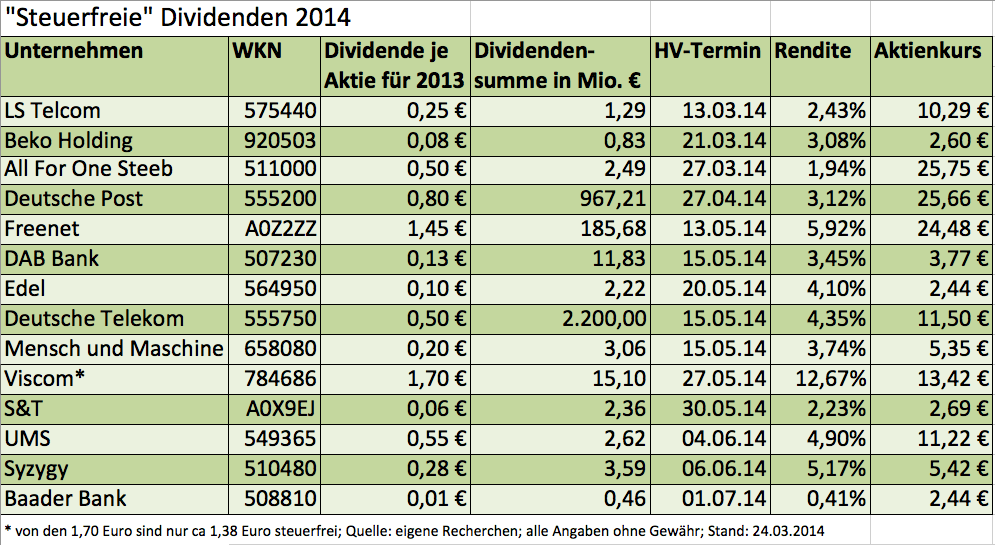

[sws_green_box box_size="585"]Dividenden stehen bei Privatanlegern hoch im Kurs. Und wenn die Ausschüttungen dann auch noch steuerfrei sind, umso besser. Dabei ist das Etikett „steuerfrei“ eigentlich eine Mogelpackung und gilt nur wenige Investoren. Wir erklären die Hintergründe und sagen, welche Firmen für 2013 steuerfreie Dividenden zahlen.[/sws_green_box]

DAX-Konzerne wie die Deutsche Telekom und die Deutsche Post machen es. Aber auch kleinere Gesellschaften wie der Medizintechnikanbieter UMS oder der Softwarespezialist Mensch und Maschine beglücken ihre Anteilseigner damit. Die Rede ist von steuerfreien Dividenden. Möglich sind sie, weil die Unternehmen keine normalen Gewinne ausschütten, sondern Kapitalrücklagen aus dem steuerlichen Einlagenkonto im Sinne des §27 KStG. Positiver Effekt: Inländische Investoren sparen sich die Kapitalertragsteuer von 25 Prozent und den Soli (5,5 Prozent der Kapitalertragsteuer). Im Prinzip eine feine Sache. Doch die Angelegenheit hat einen Haken. Wirklich steuerfrei sind diese Dividenden nämlich nur für Anleger, die die Papiere bereits vor Ende 2008 erworben haben – also vor Einführung der Abgeltungsteuer. Wer die betreffenden Aktien erst später gekauft hat, bekommt lediglich einen bis zum Verkauf des Anteils befristeten Steueraufschub – so zumindest der Wille der deutschen Finanzverwaltung.

In der Praxis funktioniert es so, dass die Depotbank den Einstandskurs der Aktie um die Höhe der ausgezahlten Dividenden kürzt. Folge: Beim Verkauf der Papiere fällt der abgeltungsteuerpflichtige Kursgewinn entsprechend höher aus. Eine steuerfreie Dividende ist demnach mit einem Kredit des Finanzamts bis zum Zeitpunkt des Verkaufs der Aktie zu vergleichen. Umgekehrt heißt das: Anleger, denen vorher nicht klar war, dass die Dividende, die sie in den vergangenen Jahren kassiert haben „steuerfrei“ war und nun nachträglich versteuert werden muss, können unangenehm überrascht werden. In diesem Fall fällt der Kursgewinn – so denn einer erzielt wurde – niedriger aus als gedacht. Dabei kann sich die steuerliche Behandlung im Zeitablauf ändern. Die Medizintechnikfirma Geratherm etwa schüttete lange Zeit „steuerfrei“ aus. Für 2013 wird das Unternehmen nun eine ganz normale Dividende zahlen. „Sofern in künftigen Jahren Dividendenausschüttungen den maßgeblichen ausschüttbaren Gewinn übersteigen, können diese auch weiterhin steuerfrei aus dem steuerlichen Einlagekonto geleistet werden“, lässt Geratherm allerdings durchblicken.

Bei Freenet dürfen die Anleger hingegen auch weiterhin mit einer „steuerfreien“ Dividende rechnen. „Der anrechenbare steuerliche Verlustvortrag, der aus der UMTS-Auktion der mobilcom AG resultiert, reicht der Höhe nach noch eine ganze Zeit aus“, betont der TecDAX-Konzern auf Nachfrage von boersengefluester.de. Anzutreffen sind auch Mischformen bei der Besteuerung. Das auf Inspektionssysteme spezialisierte Unternehmen Viscom etwa zahlt für 2013 insgesamt 1,70 Euro je Aktie. Diese Zahl setzt sich zusammen aus einer Sockeldividende von 0,42 Euro plus einer Sonderausschüttung von 1,28 Euro. Damit rangiert die Gesellschaft in den Renditelisten weit vorn. Allerdings: Nur ein Teilbetrag in Höhe von rund 1,38 Euro je Anteilschein wird dabei aus dem steuerlichen Einlagekonto ausgekehrt. Ebenfalls ein verlässlicher Dividendenzahler aus der „Tax-Free-Ecke“ ist UMS United Medical Systems. Zur Hauptversammlung im Juni 2014 schlägt die Gesellschaft mit Sitz in Hamburg erneut eine Ausschüttung von 0,55 Euro pro Aktie vor. Damit bringt es der Titel auf eine attraktive Rendite von annähern fünf Prozent. UMS ist auf den mobilen Einsatz von Medtechgeräten für Anwendungen in den Bereichen Urologie, Radiologie, Gynäkologie spezialisiert. Für 2014 rechnet die Gesellschaft mit einem Ergebnis je Aktie zwischen 0,50 und 0,55 Euro. Firmenkenner halten das für eine konservative Vorschau.

Damit Sie genau wissen, wo demnächst steuerfreie Dividenden anstehen, hat boersengefluester.de in den vergangenen Wochen die Dividendenbekanntmachungen der heimischen Unternehmen gezielt auf diesen Aspekt untersucht. Womöglich haben Sie von der einen oder anderen Aktie sogar noch Altbestände im Depot und kassieren tatsächlich ohne Abzug von Steuern. Aber selbst wenn man den fiskalischen Aspekt ausklammert, bieten einige Gesellschaften attraktive Renditen.

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

UMS United Medical Systems

Kurs: 0,00

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

© boersengefluester.de | Redaktion

Eine ganz starke Performance hat in den vergangenen vier Monaten die Aktie von Ecotel Communication hingelegt – die Notiz zog von 5,50 Euro auf zuletzt knapp 7,50 Euro an. Damit bringt es der Anbieter von Telekommunikationslösungen – schwerpunktmäßig für den Geschäftskundenbereich – auf eine Marktkapitalisierung von 29 Mio. Euro. Für boersengefluester.de verfügt der Titel aber noch immer über ein erkleckliches Potenzial – besonders, wenn man die Kursentwicklung und Bewertungen bei Firmen wie Drillisch, Freenet oder QSC als Vergleich heranzieht.

Mit den Zahlen für 2013 haben die Düsseldorfer ihre selbstgesteckten Ziele sicher erreicht. Bei einem Umsatz von 91,4 Mio. Euro erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 6,7 Mio. Euro. Prognostiziert war eine Erlösspanne von 80 bis 90 Mio. Euro und ein operatives Ergebnis in einer Range von 6 bis 7 Mio. Euro. Unterm Strich blieb ein Überschuss von 1,4 Mio. Euro – entsprechend 0,42 Euro je Aktie – hängen. Im Vorjahr hatten Wertanpassungen auf den Firmenwert einer Tochtergesellschaft sowie Sonderabschreibungen auf ein Gesellschafterdarlehen das Ergebnis noch komplett verhagelt. Mit einer Prognose für 2014 will sich der Vorstand noch bis Ende März Zeit lassen. Dann steht auch die Präsentation des kompletten Jahresabschlusses an.

Die Analysten der WGZ Bank rechneten für 2014 zuletzt mit Erlösen von 90,5 Mio. Euro und einem EBITDA von 7,9 Mio. Euro. Ziel von Ecotel ist es, bis 2015 auf einen Umsatz von 100 Mio. Euro zu kommen und dabei ein EBITDA von 10 Mio. Euro zu erzielen. Die Experten der DZ Bank gehen für diesen Fall davon aus, dass Ecotel 2015 auf einen Nettogewinn nach Anteilen Dritter von 3,1 Mio. Euro kommen könnte. Bezogen auf die aktuelle Aktienstückzahl entspräche das einem Ergebnis je Aktie von 0,80 Euro. Demnach käme das Papier auf ein KGV von weniger als zehn. Womöglich wird sich der Gesamtkuchen künftig sogar auf weniger Anteilscheine verteilen. Dem Vernehmen nach liebäugelt Ecotel damit, die immerhin rund 300.000 im Besitz befindlichen eigenen Aktien zu schreddern.

Sehr moderat sieht die Bewertung auch mit Blick auf die Bilanz aus. So soll das Eigenkapital Ende 2013 bei rund 20,7 Mio. Euro gelegen haben. Damit käme der Small Cap auf ein KBV von 1,5. Zum Vergleich: Die TecDAX-Gesellschaften QSC und Freenet kommen hier auf einen Faktor von etwa 3. Offen ist, ob Ecotel-Aktionäre auf absehbare Zeit mit einer Dividende rechnen können. Momentan sieht es eher danach aus, als ob die Düsseldorfer das Instrument der Aktienrückkäufe bevorzugen. Anleger, die hohe Ausschüttungen bevorzugen, sind bei Ecotel also vermutlich nicht so gut aufgehoben. Wesentlich wichtiger ist aber ohnehin die reine Performance. Und da weiß das Papier ohnehin zu gefallen. Auf mittlere Sicht traut boersengefluester.de der Aktie Kurse bis in den Bereich um 9 Euro zu.

Foto: ecotel communication AG...

Ecotel

Kurs: 7,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ecotel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585434 | DE0005854343 | AG | 25,16 Mio € | 08.08.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ausgerechnet der TecDAX. Mit einer Performance von 35 Prozent seit Jahresbeginn hängt das heimische Technologiebarometer nicht nur in Sachen Kursentwicklung die anderen Indizes MDAX, SDAX und DAX (in dieser Reihenfolge) ab, auch unter Dividendenaspekten ist der Index momentan spitze. Dank renditestarker Titel wie Drillisch, Telefónica Deutschland oder Freenet kommt der Index nach Berechnungen von boersengefluester.de für 2013 auf eine Durchschnittsrendite von 3,56 Prozent. Da können DAX (2,32 Prozent), SDAX (2,28 Prozent) und MDAX (2,06 Prozent) kurioserweise nur sehr bedingt mithalten.

Um sich rechtzeitig mit möglichen Renditestars für 2013 zu positionieren, hat boersengefluester.de ein Aktien-Screening mit Dividenden-Schwerpunkt durchgeführt. Basis war wie immer unsere 622 Aktien umfassende Datenbank DataSelect. Kleiner Rundweg durch die Statistik: Momentan gehen wir davon aus, dass für 2013 auf 364 Anteilscheine eine Dividende gezahlt wird. Das ist etwas mehr als im Vorjahr. Hier wurden 350 Aktien mit einer Gewinnbeteiligung bedient. Die durchschnittliche 2013er-Dividendenrendite für alle 622 Titel beträgt momentan 1,77 Prozent. Bezieht man den Mittelwert nur auf die Gesellschaften, die eine Dividende zahlen, errechnet sich eine Rendite von 2,80 Prozent. Ebenfalls interessant: Von den 622 Aktien gibt es nur 141, die ihren Besitzern in den vergangenen zehn Jahren stets eine Dividende eingebracht haben. Mit Blick auf einen Zeitraum von 15 Jahren ermäßigt sich diese Zahl sogar auf 93.

Ziel des Dividenden-Screenings von boersengefluester.de war es, Titel zu finden, die dauerhaft als Renditehits zu überzeugen wissen und dabei immer noch moderat bewertet sind. Los geht’s: Zunächst einmal haben wir alle Aktien aus der Grundgesamtheit ausgeschlossen, deren Dividendenrendite für 2013 nicht bei mindestens 4,5 Prozent liegt. Gemeistert haben diese hohe Hürde lediglich 48 Titel. Um dem Thema Nachhaltigkeit Gewicht zu verleihen, haben wir im nächsten Schritt verlangt, dass nur Unternehmen eine Chance haben, die in den vergangenen fünf Jahren stets (in diesem Fall von 2013 bis 2009) eine Dividende gezahlt haben bzw. für 2013 vermutlich eine ausschütten werden. Dadurch hat sich das Teilnehmerfeld auf 36 Firmen verringert. Dividendenkürzungen kommen meist nicht gut an, selbst wenn die Rendite auf Basis der gekappten Auszahlungen – wie bei den Versorgern E.ON und RWE – immer noch anständig ist. Daher haben wir Wert darauf gelegt, dass die derzeit erwartete Dividende für 2013 mindestens so hoch sein soll wie die für 2012 gezahlte. 31 Gesellschaften erfüllten dieses Kriterium.

Insbesondere bei kleinen Nebenwerten mit attraktiven Dividendenrenditen ist es häufig zu beobachten, dass viele Anleger nach der Auszahlung Kasse machen und damit die Notiz über Gebühr unter Druck setzen. Je kleiner die Kapitalisierung einer Firma, desto anfälliger ist dann meist der Kurs. Daher haben wir nur Gesellschaften zugelassen, deren Börsenwert des Streubesitzes mindestens 50 Mio. Euro erreicht. 17 Firmen erfüllten diese Anforderung. Um lahme Enten auszusortieren, haben wir im nächsten Schritt alle Titel aussortiert, die in dem bislang tollen Börsenjahr 2013, nicht mindestens eine positive Performance vorzuweisen haben. Dadurch hat sich die Zahl der Prüfungskandidaten auf zwölf verringert. Um nicht einseitig auf die Dividendenrendite zu blicken, haben wir im letzten Schritt schließlich alle Titel herausgefiltert, deren Kurs-Gewinn-Verhältnis (KGV) nördlich von 15 angesiedelt ist. Offenbar eine harte Knock-out-Schwelle, denn übrig geblieben sind danach lediglich fünf Gesellschaften. Das Quintett bietet jedoch eine prima Mischung, wie boersengefluester.de findet: Ein DAX-Konzern, eine SDAX-Gesellschaft, ein Vertreter aus dem TecDAX sowie zwei Small Caps. Und hier nun die Sieger im Kurzporträt – in alphabetischer Reihenfolge.

...

© boersengefluester.de | Redaktion

Die Schweizer Mobilezone AG ging im Mai 1999 als Wiederverkäufer von Mobilfunkverträgen an den Start. Bereits ein Jahr später folgte die Diversifizierung in Richtung Festnetztelefonie. Heute steht das Geschäft von Mobilezone auf mehreren Säulen: So werden unter anderem Mobilfunkverträge und Prepaid-Angebote für Orange, Sunrise und Swisscom vertrieben. Außerdem vermarktet Mobilezone als Mobile Virtual Network Operator (MVNO) die Eigenmarke TalkTalk und verkauft Handys, Smartphones, sowie das passende Zubehör dafür – unter anderem durch eine Vertriebsvereinbarung mit Apple. Abgerundet wird das Angebot durch einen Reparaturservice über die Firma Mobiletouch, die auch in Österreich aktiv ist und seit neustem auch den Support für Canon-Geräte übernimmt. Dazu offeriert Mobilezone Internetzugänge und Pay-TV-Angebote diverser Anbieter.

Wem das bekannt vorkommt, der muss nicht lange grübeln. Es ist – bis auf ein paar Nuancen – das Geschäftsmodell von Freenet. Auch die Büdelsdorfer haben damals unter Gerhard Schmitt, 1991, mit MobilCom, dem Vorläufer der Freenet AG, als Wiederverkäufer von Handyverträgen begonnen und ihr Angebot Zug um Zug ausgebaut. Im März 2007 fusionierte die 1999 gegründete Internettochter Freenet.de AG mit der Muttergesellschaft MobilCom AG zur jetzigen Freenet AG.

Heute umfasst das Angebot von Freenet neben den Vertrieb der Eigenmarken Klarmobil und Callmobile als MVNO sowie dem Verkauf von Verträgen und Prepaidkarten für T-Mobile, Vodafone, ePlus und O2, auch Breitbandkabel, Handy-Zubehör, Apple-Produkte und Öko-Strom. Digitaler Lifestyle mit Smartphones und Tablets stehen bei den Norddeutschen im Mittelpunkt. Ein Beispiel dafür ist das Projekt "SmartHome", welches den Nutzern die mobile Heizungssteuerung von Unterwegs erlaubt. Weitere ähnliche Angebote sollen folgen.

Doch es gibt nicht nur Parallelen zwischen den beiden Mobilfunkspezialisten. Für Börsianer ganz offensichtlich: Der unterschiedliche Chartverlauf in der jüngsten Vergangenheit. Hier hat Freenet klar die Nase vorn. Während der Kurs des TecDAX-Werts in den vergangenen zwei Jahren auf das Doppelte gestiegen ist, dümpeln die Valoren (schweizerisch für Aktie) der Mobilezone AG seit dem in einer Tradingrange zwischen 7,00 und 8,60 Euro – trotz üppiger Dividende von derzeit 0,60 Schweizer Franken (CHF). Zuletzt kam die Mobilezone-Notiz sogar ein wenig stärker unter Druck. Langfristig, etwa über die vergangenen zehn Jahre, sieht das Bild schon nicht mehr ganz so eindeutig aus. Während der Kurs von Freenet seit 2003 eine wilde Achterbahnfahrt hinlegte, kletterte die Notiz der Mobilezone-Aktie treppenförmig an.

Signifikant sind auch die Unterschiede bei der Marktkapitalisierung. Mit rund 2,3 Mrd. Euro ist Freenet ein Riese gegenüber Mobilezone, die es auf Euro-Basis gerade mal auf gut 271 Mio. Euro bringen, also etwas mehr als ein Zehntel. Allerdings entspricht der Schweizer Markt mit gut acht Millionen Einwohnern auch lediglich einem Zehntel des deutschen Markts mit rund 80 Millionen Einwohnern. Differenzen gibt es auch im Aktionariat. War die Vorgängergesellschaft der Freenet AG, die MobilCom – was Aktien und Unternehmensführung angeht – noch klar vom Gründer Gerhard Schmid dominiert, so ist der Aktionärskreis von Freenet heute eher durch wenige institutionelle Investoren geprägt. Nennenswert sind hier der ebenfalls im TecDAX gelistete Mitbewerber Drillisch mit der MSP Holding GmbH, welche nach gescheitertem Übernahmeversuch nur noch weniger als drei Prozent der Aktien halten, und der norwegische Staatsfond mit rund drei Prozent, sowie die Vermögensverwalter Flossbach von Storch AG mit rund fünf Prozent und Polaris Capital Management mit drei Prozent.

Bei Mobilezone hingegen dominiert der Schweizer Financier Martin Ebner, nebst Gattin, welche über das Investmentvehikel Patinex AG derzeit 21,5 Prozent der Aktien kontrollieren. Weiterer Großaktionär ist mit fünf Prozent die Capital Group.

Außerdem ist bei Mobilezone noch der Einfluss des Gründers Ruedi Baer und der Mitbegründer, der Familie Lehmann zu spüren, welche mit Hans-Ulrich Lehmann im Verwaltungsrat (entspricht dem deutschen Aufsichtsrat) und mit dessen Sohn Martin Lehmann als CEO prominent vertreten sind. Laut offiziellen Angaben sind sie zwar nicht mehr in nennenswerten Umfang an der Mobilezone Holding AG beteiligt. Doch die Gemengelage ist nicht ganz eindeutig.

Fakt ist, dass die kürzlich von Mobilezone übernommene Mobiletouch AG von

der Lehmann Holding AG bzw. deren Tochter, der Mobile Solutions AG, an Mobilezone verkauft wurde, was aber mit keiner Silbe in der Pressemeldung erwähnt wird – dafür aber auf Seite 64 des aktuellen Geschäftsberichts der Mobilezone Holding AG. Dort erfährt der Anleger auch, dass diverse Immobilien der Mobilezone und ihrer Töchter von einem Ableger der Lehmann Holding gemietet sind. In Sachen Transparenz könnte die Mobilezone AG hier also noch nachbessern.

Auch wenn der Handelsumsatz bei Mobilezone im ersten Halbjahr leicht rückläufig war, kletterten die Erlöse dank Servicedienstleistungen, welche allein um 44 Prozent wuchsen, leicht um 1,9 Prozent. Beim Gewinn legte Mobilezone gar um 19 Prozent zu, was den Aktienkurs zwischenzeitlich befeuerte und ans obere Ende der Tradingrange trieb. Getrübt wird der Sechs-Monats-Bericht nur durch die Reduzierung des Eigenkapitals in Folge der Mobiletouch-Übernahme. Da der Servicebereich aber der Umsatztreiber im vergangenen Halbjahr war, und nach Unternehmensangaben auch bleiben wird, ist dies zu vernachlässigen. Zumal der Vorstand an einer dividendenfreundlichen Politik festhalten will. Die Rendite auf Basis der 2012er-Dividende beträgt immerhin rund 6,5 Prozent. Auch Freenet konnte dank der Gravis-Übernahme zum Halbjahr glänzen. Allerdings hatte die Aktie hier bereits viel vorweg genommen, so dass sich die Freenet-Papiere derzeit auf Konsolidierungskurs befinden. Aber auch in Büdelsdorf schaut das Management zuversichtlich in die Zukunft und will an den attraktiven Ausschüttungen nicht rütteln.

Mit der Schweizer Dividendenperle Mobilezone bekommen Anleger einen solide aufgestellten Mobilfunkpionier ins Depot und profitieren zudem von der Sicherheit des Schweizer Franken. Geschäftsmodell und Bilanzstruktur ähneln in Zügen denen der deutschen Freenet. Beide Unternehmen setzen verstärkt auf Service, wenn auch auf unterschiedliche Weise: Freenet mit Zusatzdiensten wie „SmartHome“, Mobilezone mit Reparatur- und Support für mobile Geräte. Mobilezone und Freenet wollen ihren Kunden immer das Neuste und Beste bieten und verfolgen eine aktionärsfreundliche Dividendenpolitik. Allerdings erscheint durch den personell bedingten Interessenkonflikt (Unternehmenskauf von und Mietzahlung an Lehmann Holding) das Einsparpotenzial bei Mobilezone derzeit begrenzt. Das Potenzial an Einsparungen wurde bei Freenet bisher jedenfalls konsequenter genutzt als bei Mobilezone, was sich im höheren Gewinnwachstum bei Freenet zeigt, während Mobilezone hier eher stagniert. Auch bei der Dividendenrendite und -dynamik hat Freenet derzeit einen leichten Vorteil.

Und beide zusammen? Eine Übernahme der Mobilezone Holding durch Freenet ist zwar strategisch reizvoll, passt es doch in Freenets Kerngeschäft, ist aber laut Äußerungen von Freenet-Finanzchef Joachim Preisig bisher wohl eher nicht geplant, da der Preis weit über den 10 bis 20 Mio. Euro liegt, welche Preisig in einen Interview im April für etwaige Übernahmen als Größenrahmen nannte. Wer also eine Dividendenperle in Schweizer Franken sucht, ist bei Mobilezone gut aufgehoben. Alle anderen Parameter, darunter auch das KGV, sprechen derzeit eher für Freenet. Aus charttechnischer Sicht wiederum erscheint Mobilezone derzeit interessanter. Der Kurs ist eher unten als oben und gen Süden durch eine Unterstützung bei 9,00 CHF gut abgesichert, während sich Freenet in luftigen Höhen bewegt, was aber seine Berechtigung hat, wie der Bericht zum ersten Halbjahr 2013 zeigt.

Bei Redaktionsschluss erhalten wir noch die Meldung, dass der bisherige Finanzvorstand Markus Bernhard neuer CEO bei Mobilezone wird und der bisherige Chef, Martin Lehmann, sich nach 14 Jahren bei Mobilezone neu orientieren will. Einschneidende Veränderungen wird die Personalie nicht bringen. Zum einen sind Lehmann und Bernhard langjährige Weggefährten, zum anderen bleibt mit Hans-Ulrich Lehmann der Familieneinfluss im Verwaltungs- beziehungsweise Aufsichtsrat erhalten.

HINWEIS: Dieser Researchbericht stammt von Karsten Koos, Vorstand der Vermögensverwaltung five-alive AG aus Glienicke am Nordrand von Berlin

Weitere Informationen zu unserem Gastautor Karsten Koos finden Sie unter http://blog.five-alive.ag/

Disclosure: Der Autor oder eine ihm nahestehende Person oder Organisation hält derzeit keine Aktien der hier erwähnten Unternehmen. Es besteht keine Absicht, Aktien der oben genannten Unternehmen binnen der nächsten 72 Stunden nach Veröffentlichung des Researchberichtes zu erwerben oder zu veräußern.

Foto: Freenet AG

In eigener Sache: Einen Chart für die Aktie von Mobilezone können wir auf boersengefluester.de derzeit leider nicht darstellen. Den Kursverlauf und weitere Daten finden Anleger aber auf der Seite der SIX Swiss Exchange unter diesem LINK...

Freenet

Kurs: 24,44

1&1

Kurs: 19,50

© boersengefluester.de | Redaktion

[sws_blue_box box_size="580"]In den vergangenen zwölf Monaten hat der TecDAX um mehr als 30 Prozent zugelegt. Die Top-Performer waren dabei Nordex mit einem Kursplus von mehr als 200 Prozent und Morphosys mit rund 180 Prozent. In dem Zeitraum haben lediglich acht Unternehmen Kursverluste verbucht. Mit 15 Prozent standen die größten bei Dialog Semiconductor zu Buche. Nach der Rally ist das KGV für den Index auf 20,7 gestiegen, womit er fast doppelt so hoch bewertet ist wie der DAX. Der TecDAX dürfte dennoch weiter haussieren, insbesondere wenn die Zinsen weiter steigen sollten. Denn dann werden Investoren weiter Geld aus Dividendentiteln in Wachstumswerte umschichten.[/sws_blue_box]

Einen solchen Erfolg haben wohl selbst die größten Optimisten dem TecDAX bei der Einführung im März 2003 nicht zugetraut: Seit damals hat er sich mehr als verdreifacht. Mit einem Kursplus von mehr als 30 Prozent gegenüber September 2012 hat der Index für Wachstumswerte rund doppelt so stark zugelegt wie der DAX. Im Fokus der Investoren stand zuletzt vor allem die Aktie von Dialog Semiconductor. Die Aktie des Anbieters von Chips für mobile Geräte war in der ersten Hälfte des Jahres kräftig unter Druck, weil die schwache Geschäftsentwicklung bei Apple auch das Geschäft des Chipanbieters belastet hat. Nach den Halbjahreszahlen hatte sich die Stimmung für die Dialog-Aktie merklich verbessert, da die Prognose für das dritte Quartal deutlich über den Prognosen der Analysten lag. Die Profis hatten die Übernahme der US-Firma iWatt, eines Herstellers von AC/DC-Ladegeräten und Adaptern sowie LED-Beleuchtung, in ihren ursprünglichen Schätzungen noch nicht berücksichtigt.

Seitdem Apple die neuen iPhones präsentiert hat, ist die Aktie von Dialog Semiconductor aber wieder unter Druck. Denn Analysten monieren, dass der Preis für das iPhone 5c zu hoch sei, weshalb die Amerikaner weder im unteren Preissegment noch in den Emerging Markets deutlich Marktanteile gewinnen würden. Das belastet auch die Geschäftsperspektiven von Dialog Semiconductor. Die Analysten von HSBC haben das Kursziel für die TecDAX-Aktie dennoch von 15 auf 18 Euro angehoben. Vor allem wegen des iWatt-Deals ist der Konsens für die 2014er-Schätzungen zuletzt auf einen Gewinn je Aktie von 1,53 Dollar gestiegen. Das entspricht einem Ergebnisplus von 43 Prozent gegenüber dem erwarteten 2013er-Wert. Weil das zu teure iPhone 5c den Absatz von Dialog Semiconductor beeinträchtigen dürfte, dürfte die Aktie kurzfristig zwar unter Druck bleiben. Wir gehen jedoch davon aus, dass der Konzern überzeugende Quartalszahlen liefern wird. Dann sollte die Stimmung für das Papier wieder umschlagen, zumal es mit einem KGV von 12,5 nicht teuer ist. Der Börsenwert von Dialog beläuft sich auf 960 Mio. Euro.

Ebenso wie das Papier von Dialog Semiconductor standen zuletzt auch jene von Nordex und von Evotec im Fokus der Investoren, wenngleich die beiden letzteren Aktien kräftige Kursgewinne verbucht haben. So ist Nordex mit einem Plus von 200 Prozent gegenüber September 2012 der Spitzenreiter im TecDAX, Evotec hat um immerhin 30 Prozent zugelegt. Nordex hatte 2011 und 2012 wegen hausgemachter Probleme tiefrote Zahlen geschrieben. Nach der Sanierung durch Vorstandschef Jürgen Zeschky ist der Hersteller von Windkraftanlagen auf dem Weg der Besserung. Im ersten Halbjahr gelang Nordex die Rückkehr in die schwarzen Zahlen. Überzeugt hat Investoren zudem der starke Auftragseingang. Im September wurde das zweite Werk in China geschlossen, Anfang 2014 folgt die Fabrik in den USA. Ab dann wird die Firma nur noch in Rostock Turbinen produzieren. Zuletzt bekam der Konzern einen Folgeauftrag aus Pakistan und den Zuschlag zum Bau eines Windparks in Italien. Analysten prognostizieren, dass Nordex 2013 der Turnaround gelingt und einen Gewinn je Aktie von 0,14 Euro erwirtschaftet. 2014 soll er auf 0,29 Euro je Aktie hochschießen. Wie hoch inzwischen die Erwartungen an Nordex sind, zeigt das 2014er-KGV von 35,2. Wir gehen jedoch davon aus, dass der Konzern weiter gute Nachrichten liefern wird. Die Aktie sollte daher weiter klettern, wenngleich nicht mehr ganz in dem Tempo der vergangenen Monate. Der Börsenwert liegt bei 750 Mio. Euro.

Nach jahrelangem Seitwärtstrend ist die Aktie von Evotec bei Kursen um die 3,30 Euro zuletzt auf das höchste Niveau seit Anfang 2011 hochgeschossen. Vom 2000er-Rekord bei 92,50 Euro ist sie allerdings noch weit entfernt. Wegen geringerer Zahlungen aus Forschungskooperationen hatte die Biotechfirma im ersten Halbjahr rote Zahlen geschrieben. Vorstandschef Werner Lanthaler will im Gesamtjahr den Umsatz dennoch auf 90 bis 100 Mio. Euro steigern – nach 87 Mio. Euro für 2012. Zudem soll das operative Ergebnis verbessert werden. Zuletzt hatte der Finanzinvestor BVF Partners über eine Kapitalerhöhung knapp 12 Millionen Evotec-Aktien gekauft. Der neue strategische Investor hat sich zudem eine Kaufoption für weitere rund 12 Millionen Anteilscheine gesichert Nach der Bekanntgabe des Deals haben die Analysten von Close Brothers Seydler das Kursziel für Evotec auf 4 Euro leicht angehoben. Durch den Liquiditätszufluss gewinne das Unternehmen mehr Flexibilität bei Investitionen. Möglicherweise könnten zusätzliche US-Investoren angezogen werden. Der Konsens für den 2013er-Gewinn je Aktie liegt bei 0,05 Euro. Im nächsten Jahr sollen es schon 0,10 Euro sein. Das 2014er-KGV liegt damit bei beachtlichen 32. Risikobereite Anleger bleiben engagiert.

Das Papier von Morphosys ist schon länger ein Liebling der Investoren. Der Börsenwert ist mit rund 1,4 Mrd. Euro etwa 3,5mal so groß wie der von Evotec. Die Biotechfirma Morphosys hatte zuletzt weitere Meilensteinzahlungen von dem Biotech-Unternehmen Janssen erhalten. Zuvor hatte Morphosys durch zwei große Deals auf sich aufmerksam gemacht: Zuerst hatte die Biotechfirma eine Lizenzvereinbarung mit dem britischen Pharmakonzern GlaxoSmithKline zur Entwicklung und Vermarktung des Antikörpers Mor103 gegen entzündliche Erkrankungen geschlossen. Dafür hat Morphosys eine Vorauszahlung von 22,5 Mio. Euro bekommen. Bei Erreichung bestimmter Ziele sollen weitere Zahlungen von bis zu 423 Mio. Euro folgen. Anschließend hatte Morphosys mit der US-Biotechfirma Celgene eine strategische Allianz für den Antikörper Mor202 geschlossen. Mit der Kooperation für das Krebsprogramm gegen die Knochenmarkserkrankung erhält Morphosys eine Einmalzahlung von 70,8 Mio. Euro. Läuft die Zusammenarbeit wie geplant könnten insgesamt 628 Mio. Euro fließen. Nach den zwei großen Deals hatte die Biotechfirma jeweils die 2013er-Prognose angehoben. Für das Gesamtjahr wird nun ein Umsatz von 74 bis 78 Millionen Euro Der Gewinn vor Zinsen und Steuern soll bei 2 bis 6 Mio. Euro liegen. Anleger, die auf einen Erfolg von deutschen Biotechfirmen setzen wollen, setzen weiterhin auf Morphosys.

Der Biotechzulieferer Qiagen leidet hingegen unter dem schwierigen Geschäftsumfeld. Wegen staatlichen Sparmaßnahmen in den USA und hohen Restrukturierungskosten stand im zweiten Quartal ein Verlust von rund 50 Mio. Dollar zu Buche. Der Konzern bekommt zu spüren, dass sich Kunden aus den USA aus dem Bereich Akademische Forschung ebenso auf die Ausgabenbremse treten wie etliche Abnehmer aus Europa. In den USA ging zudem der Umsatz mit Produkten für Tests auf Gebärmutterhalskrebs zurück. Der zunehmende Wettbewerb durch US-Konkurrenten führt außerdem zu Preisdruck in dem Segment. Vorstandschef Peer Schatz hat für das dritte Quartal einen Anstieg des bereinigten Konzernumsatzes von rund sechs Prozent in Aussicht gestellt. Im Gesamtjahr soll ein Plus von rund fünf Prozent zu Buche stehen. Der bereinigte Gewinn je Aktie soll 1,13 Dollar erreichen. Die gute Finanzausstattung hat Schatz genutzt, um ein neues Aktienrückkaufprogramm von bis zu 100 Mio. Dollar aufzulegen. Für 2014 gehen Analysten von einem Anstieg des Gewinns je Aktie auf 1,25 Dollar aus – das entspricht einem Plus von rund zehn Prozent. Mit einem KGV von 17,4 ist die Aktie zwar nicht mehr günstig. Im Fahrwasser der Hausse der US-Biotechaktien sollte das Papier von Qiagen dennoch weiter klettern. Der Börsenwert liegt bei 3,9 Mrd. Euro.

Mit einer Marktkapitalisierung von 5,2 Mrd. Euro liegt United Internet deutlich vor Qiagen. Der Internetdienstleister hat sein Wachstum im zweiten Quartal beschleunigt. Die hohen Investitionen drückten allerdings auf den Gewinn. Vorstandschef Ralph Dommermuth will im Gesamtjahr beachtliche 1,1 Millionen neue Kunden gewinnen. Zuletzt hat der Firmenlenker den Werbefokus von den Website-Bausätzen weg und hin auf das Thema Internetadressen (Domains) verlegt, entstehen doch in den nächsten Jahren Domains mit 700 neue Endungen wie .immo, oder .shop. oder .hotel. Bis Ende 2013 peilt Dommermuth fünf Millionen Vorregistrierungen an. Zuletzt hat der Firmenlenker angekündigt, für bis zu 140 Mio. Euro den spanischen Webhoster Arsys zu kaufen. Der spanische IT-Konzern hatte zuletzt einen Jahresumsatz von rund 40 Mio. Euro. Davon blieben 15 Mio. Euro als operativer Gewinn hängen. Im Gesamtjahr will Dommermuth einen Gewinn je Aktie von einem Euro bis 1,10 Euro erwirtschaften. Analysten gehen von 1,03 Euro aus, was annähernd einer Verdoppelung gegenüber dem Vorjahr entspricht. Im kommenden Jahr sollen dann 1,31 Euro zu Buche stehen. Damit würde der Konzern den rasanten Wachstumskurs der vergangenen Jahre fortsetzen. Die Aktie dürfte weiter haussieren, denn das KGV von 20,5 ist angesichts der hervorragenden Geschäftsperspektiven nicht zu hoch.

Ein aussichtsreiches Investment dürfte auch die Aktie von Freenet sein. Der Mobilfunkanbieter baut das Geschäft der Tochter Gravis aus. „Das macht uns unabhängiger von der Entwicklung des reinen Telefoniegeschäfts. Es wird sich bei Umsatz und Gewinn positiv niederschlagen“, sagt Freenet-Finanzchef Joachim Preisig. Nachdem Gravis als Verkäufer von Apple-Produkten gestartet war, werden künftig auch Produkte von Samsung und von Sony angeboten. Der Preisdruck im Mobilfunkmarkt werde auch für den Fall anhalten, dass Telefónica Deutschland den Konkurrenten E-Plus übernehmen darf. Wenn die Behörden zustimmen, soll der Deal Mitte 2014 über die Bühne gehen. Firmenlenker Preisig will 2013 den Vorjahresumsatz von 3,1 Mrd. Euro übertreffen. Analysten gehen von einem Anstieg um 4,5 Prozent aus. Der Gewinn vor Zinsen, Steuern und Abschreibungen soll 355 Mio. Euro erreichen. Der Konzern will künftig 50 bis 75 Prozent des Free Cashflows als Dividende ausschütten. Mit einer Dividendenrendite von rund 7,3 Prozent auf Basis der Schätzungen für 2013 sollte die Aktie bei Dividendenfans begehrt bleiben. Das 2014er-KGV von 9,5 ist nur halb so hoch wie das des TecDAX.

Mit rasantem Wachstum glänzt Wirecard. Der Zahlungsverkehrsspezialist hat im ersten Halbjahr den Umsatz um 22 Prozent auf 216,1 Mio. Euro gesteigert. Für das Gesamtjahr peilt Vorstandschef Markus Braun einen Gewinn vor Zinsen, Steuern und Abschreibungen von 120 bis 130 Mio. Euro an. Anfang September haben die Analysten von Goldman Sachs die Wirecard-Aktie auf ihre Empfehlungsliste aufgenommen und das Kursziel von 24 auf 38 Euro angehoben. Die Profis gehen davon aus, dass die stark steigende Verbreitung von Smartphones dazu führe werde, dass die Bedeutung von mobilem Bezahlen deutlich zunimmt. Das komme Wirecard zugute. Das Unternehmen werde seine Marge nach einer Phase von Neuinvestitionen in den nächsten Jahren steigern. Dazu werde Wirecard die Position in Europa ausbauen. Der Zahlungsabwickler hat Mitte September für bis zu 30,9 Mio. Euro den asiatischen Spezialisten für kontaktloses Zahlen PaymentLink aus Singapur gekauft. Der Zukauf soll das 2014er-Konzernergebnis vor Zinsen, Steuern und Abschreibungen um 2,5 Mio. Euro voranbringen. Die Integrationskosten belaufen sich laut Unternehmensangaben auf 0,9 Mio. Euro. Analysten gehen davon aus, dass der Konzern im nächsten Jahr seinen Gewinn je Aktie um mehr als 25 Prozent auf 0,95 Euro je Aktie steigern und damit die Profitabilität merklich verbessern wird. Trotz eines KGVs von 25,8 hat das Papier noch Luft nach oben, zumal Investoren bereits in wenigen Monaten damit beginnen werden, auf die 2015er-Schätzungen zu schauen.

[sws_grey_box box_size="580"]Der TecDAX dürfte ebenfalls weiter haussieren – wenngleich er nicht gerade günstig bewertet ist. Laut den Konsensschätzungen soll der Gewinn 2014 um lediglich sechs Prozent auf 52,8 Indexpunkte steigen. Das KGV für die nächsten zwölf Monate – eine vor allem von institutionellen Investoren verwendete Kennzahl – liegt bei 20,7. Dabei werden die 2013er-Gewinne jetzt im September mit vier Monaten und die für 2014 mit acht Monaten gewichtet. [/sws_grey_box]

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research...

Dialog Semiconductor

Kurs: 0,00

Nordex

Kurs: 39,88

Evotec

Kurs: 3,49

MorphoSys

Kurs: 67,75

United Internet

Kurs: 23,64

Freenet

Kurs: 24,44

Wirecard

Kurs: 0,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL