Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#564950

© boersengefluester.de | Redaktion

Es war eher eine der ruhigeren Präsentationen auf den Hamburger Investorentagen (HIT) Anfang Februar 2026. „Wir sind ein Hamburger Familienunternehmen und versuchen, relativ wenige Risiken einzugehen. Unsere Story ist nicht, 100 Prozent Wachstum in den nächsten Jahren hinzubekommen“, sagt Edel-CEO Jonas Haentjes. Gemessen daran performt das 1986 gegründete Medienunternehmen – zu Neuer-Markt-Zeiten mal einer der Stars neben EM. TV – seit vielen Jahren durchweg solide, mit ordentlichen operativen Margen und einer stabilen Dividende von nun das vierte Jahr in Folge 0,30 Euro je Aktie. „Das ist uns wichtig“, sagt Haentjes. ...

© boersengefluester.de | Redaktion

Die Skalierung in unserem Aktienchart von Edel lässt so manche Kursbewegung heftiger aussehen, als sie eigentlich ist. Insofern war die Korrektur nach dem Dividendenabschlag Ende März 2025 für Edel-Verhältnisse zwar ausgeprägt, aber trotzdem weit entfernt von einem nachhaltigen Verkaufssignal. Anleger, die damals cool geblieben sind, haben einen Großteil der Buchverluste auch längst wieder aufgeholt und können die Aktie des Medienunternehmens auch zur kommenden Hauptversammlung (HV) wieder in die Rubrik „Dividendenhit“ einordnen. ...

© boersengefluester.de | Redaktion

Ein klassischer Fall von Dividendenaktie: Seit Jahren hat der Anteilschein von Edel seine beste Performancephase in den Wochen und Monaten vor der Hauptversammlung (HV) – und die findet bei dem Medienunternehmen aufgrund des vom Kalenderjahr abweic...

© boersengefluester.de | Redaktion

Bei dem Medienunternehmen Edel ist derzeit in erster Linie nur die Dividende verlässlich. Zur Hauptversammlung am 27. März 2025 steht erneut eine Ausschüttung von 0,30 Euro je Aktie auf der Agenda, womit es der Spezialwert auf eine Rendite von immerhin 6,8 Prozent bringt. Hinter den anderen Zahlen – vom Umsatz bis zum Überschuss – sollten Investoren lieber schnell einen Haken machen, denn die Resultate liegen zum Teil deutlich unter den Prognosen des Vorstands. Nicht gerade vom Hocker reißen uns auch die Prognosen für 2024/25 (30. September) mit Erlösen zwischen 260 und 290 Mio. Euro sowie einem Überschuss in einer Bandbreite von 9,0 bis 13,0 Mio. Euro. Immerhin bleiben die Analysten von Montega gnädig und belieben bei ihrer Kaufen-Einschätzung mit einem nur leicht um 50 Cent auf 7,50 Euro reduzierten Kursziel. ...

© boersengefluester.de | Redaktion

Einen Stammplatz in der von boersengefluester.de jährlich neu aufgelegten Zusammenstellung der Aktien, auf die es eine „steuerfreie“ Dividende gibt, hat Edel ohnehin sicher. Zur nächsten Hauptversammlung (HV) im Frühjahr 2022 – der konkrete Termin steht noch nicht fest – schlägt Edel jedoch ein neues Kapitel auf: Nach zehn Jahren mit einer konstanten Ausschüttung von 0,10 Euro je Aktie, will das Medienunternehmen seine Dividende auf 0,20 Euro verdoppeln. Natürlich ist der Schritt längst überfällig, aber trotzdem sind wir dann doch überrascht, dass sich die Hamburger nun tatsächlich so deutlich aus ihrer Komfortzone bewegt haben. Schließlich muss die Gesellschaft davon ausgehen, dass das Interesse der Anleger an der Edel-Aktie künftig weiter steigt. Nun: Vielleicht weht ja tatsächlich so etwas wie eine frische Investor Relations-Brise an der Elbe. Immerhin bringt es der Anteilschein beim jetzigen Aktienkurs von 4,36 Euro auf eine Rendite von 4,6 Prozent....

© boersengefluester.de | Redaktion

Fast mit Ansage kommt die neue, deutlich zuversichtlichere, Ergebnisprognose von Edel. So rechnet das Medienunternehmen für 2020/21 (30. September) nun mit Umsätzen in einer Spanne von 220 bis 230 Mio. Euro – statt zuvor 207 bis 211 Mio. Euro. Den zu erwartenden Gewinn nach Steuern siedelt Edel jetzt zwischen 4,0 und 6,0 Mio. Euro an. Der bisherige Ausblick erstreckt sich von 2,0 bis 2,4 Mio. Euro. Diese Gewinnvorschau erschien boersengefluester.de allerdings von Anfang an deutlich zu vorsichtig kalkuliert. Immerhin zeichnete Finanzvorstand Timo Steinberg im Dezember 2020 bei seiner Präsentation auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz – unmittelbar nach Vorlage der Eckdaten für 2019/20 – ein unterm Strich doch recht positives Bild vom aktuellen Geschäftsverlauf (siehe dazu unseren Beitrag HIER). ...

© boersengefluester.de | Redaktion

Für eine V-förmige Kurserholung nach dem Corona-Crash bei Edel zwar nicht gereicht. Doch mit dem jetzt ausgebildeten „W“ im Chartbild seit Jahresbeginn sollten die Investoren des Medienunternehmens ebenfalls zufrieden sein. Immerhin beste...

© boersengefluester.de | Redaktion

Mit Schwung hat der Aktienkurs von Edel kürzlich die charttechnisch so wichtige 200-Tage-Durchschnittslinie von unten nach oben durchstoßen. Eine bemerkenswerte Entwicklung, denn die fundamentalen Daten des Medienunternehmens waren zuletzt alles andere als erbaulich. Im Spätsommer 2019 mussten die Hamburger kurz vor Toreschluss sogar ihre Gewinnziele für das Geschäftsjahr 2018/19 (30. September) kürzen – siehe dazu auch unseren Bericht HIER. Mittlerweile haben sich die Investoren jedoch mit der neuen Sachlage arrangiert und blicken eher Richtung Zukunft. Womit boersengefluester.de nicht unbedingt gerechnet hat: Trotz des markanten Ergebniseinbruchs von 3,98 auf 2,25 Mio. Euro – bezogen auf die einzelne Aktie entspricht das einer Halbierung auf 0,08 Euro – steht auch zur nächsten Hauptversammlung am 7. Mai 2020 eine abermals „steuerfreie“ Dividende von 0,10 Euro pro Anteilschein auf der Agenda. Das wiederum hievt Edel auf eine Rendite von zurzeit 4,6 Prozent. Gut möglich, dass sich bereits jetzt erste Renditejäger für Mai eindecken.

Am Ausblick für 2019/20 hat Edel gegenüber den Anfang Dezember kommunizierten Vorabdaten nichts verändert: Demnach ist bei einem leicht niedrigeren Umsatz mit einem eher unveränderten Überschuss zu rechnen. „Im Fokus stehen das Wachstum des Digitalgeschäfts bei der Kontor New Media und bei den eigenen Musik-& Entertainmentlabels, sowie die Optimierung der Buchverlagsbereiche und der Fertigungsaktivitäten“, betont die Gesellschaft. Hintergrund: In der Kontor New Media ist unter anderem das Geschäft mit Downloads und Streaming angesiedelt, wo das Unternehmen zwischen den Rechteinhabern und den Verkaufsplattformen für Endkunden wie Spotify, iTunes oder Amazon positioniert ist. Positive Impulse sollten zudem vom Finanzergebnis kommen, weil Edel zuletzt günstigere Anschlussfinanzierungen für 2019 ausgelaufene Schuldscheindarlehen umsetzen konnte. Problematisch bleibt hingegen das rückläufige Geschäfts mit CDs und DVDs.

Foto: Clipdealer

...

Edel

Kurs: 4,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Rein aus Börsensicht ist Edel mit einer Marktkapitalisierung von knapp unter 50 Mio. Euro – davon sind gut 30 Prozent dem Streubesitz zuzurechnen – ein reinrassiger Spezialwert. Soll heißen: Die Handelsumsätze sind überschaubar, das Interesse institutioneller Investoren eher begrenzt. Großaktionär ist Firmengründer Michael Haentjes, der sein Vorstandsmandat aber bereits vor einiger Zeit auf seinen Sohn Jonas Haentjes übertragen hat und seit dem in der Funktion des Vorsitzendes des Verwaltungsrats – also quasi als Aufsichtsratschef – agiert. Was boersengefluester.de auch weiterhin nicht gefällt, ist die Schmalspurkommunikation mit den Aktionären. Auch der frisch vorgelegte Geschäftsbericht 2018/19 enthält keine einschätzenden Worte des Vorstands. Hier könnte Edel deutlich mehr tun – insbesondere als Medienunternehmen. Wer den im Frankfurter Freiverkehrssegment Scale gelisteten Titel im Depot hat, kann jedoch engagiert bleiben. Nach den massiven Kursverlusten von 2018 und auch 2019 wäre es schließlich unklug, jetzt auszusteigen, wo der Kurs endlich einmal wieder Richtung Norden zeigt und sogar die Marke von 2 Euro locker geknackt hat.

[jwl-utmce-widget id=123541]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Da sind wir arg in die Falle getappt: Anfang Juni dachte boersengefluester.de noch, dass Aktienkurse von rund 2 Euro vielleicht eine stabile Basis bei dem Medienunternehmen Edel darstellen könnten (siehe dazu unseren Beitrag HIER). Nun belehren uns die Hamburger eines Besseren – und zwar in Form einer drastischen Gewinnwarnung: Vier Wochen vor Ende des Geschäftsjahrs 2018/19 (30. September) kommt Edel nämlich zu der Einsicht, dass der geplante Umsatz von 207,5 Mio. Euro nicht erreicht wird und der avisierte Jahresüberschuss (vor Anteilen Dritter) gar „deutlich unterschritten“ wird. Da ist es nur ein schwacher Trost, dass Neuvorstand Jonas Haentjes immerhin von schwarzen Zahlen ausgeht.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

„Die niedrigere Prognose resultiert zum einen im Wesentlichen aus dem marktbedingt schwächeren Fertigungsgeschäft von physischen Datenträgern wie CDs, DVDs und Blu-rays bei der Konzerntochter optimal media GmbH. Zum anderen gibt es noch nicht abschließend quantifizierbare Risiken aus steuerlichen Sachverhalten, insbesondere zur Frage des Umfangs der gewerbesteuerlichen Hinzurechnung von Lizenzen und der Behandlung von Einnahmen aus der Verfolgung illegaler Rechtenutzungen“, lautet die offizielle Begründung für die unerwartete Neueinschätzung der operativen Lage. Am Kapitalmarkt kommt die Neuigkeiten gar nicht gut an, der Aktienkurs sackt um 20 Prozent auf 1,65 Euro ab. Das entspricht einem Börsenwert von nur noch 37,5 Mio. Euro – was dem Niveau vom November 2011 entspricht. Gemessen am Umsatz sieht das freilich sehr niedrig aus.

[sws_yellow_box box_size="570"] Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

Edel

Kurs: 4,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Mit Blick aufs Ergebnis könnte sich das jedoch als Trugschluss erweisen. Und der Buchwert – als vermutlich unterstützender Faktor – ist mit 1,44 Euro noch ein Stück entfernt. Zweifel hat boersengefluester.de auch, ob Edel angesichts der Gewinnwarnung die Dividende bei 0,10 Euro je Anteilschein belässt – so wie in den vergangenen acht Jahren. Viel kommt einfach darauf an, wie schlecht die Zahlen am Ende tatsächlich werden. Ein harter Einschnitt wäre eine Änderung der Dividendenpolitik aber allemal, zumal die Dividende für Edel-Aktionäre häufig eine Art Trostpflaster war, das die schwache Kursentwicklung ein wenig linderte. So oder so: Das Vertrauen der Investoren hat Edel vorerst verspielt – trotz einer Reihe von interessanten Unternehmen, die zum Konzernverbund gehören. Zudem haben wir nicht den Eindruck, dass die im Freiverkehrssegment Scale gelistete Gesellschaft ein gesteigertes Interesse an einer offenen Investor Relations-Politik hat. Da kommunizieren andere Firmen – auch aus dem Scale – jedenfalls deutlich besser. Nur sehr hartgesottene Anleger bleiben hier engagiert und spekulieren auf eine Trendwende. Ansonsten lautet die bittere Einschätzung: Verkaufen, auch auf dem aktuellen Niveau. Es gibt zurzeit einfach eine Menge deutlich aussichtsreicherer Gesellschaften im Small Cap-Bereich.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Eine seit acht Jahren stabile Dividende von 0,10 Euro je Aktie mag ja ganz schön sein. Insbesondere, wenn sie – wie bei Edel – während dieses Zeitraums im Schnitt für eine Rendite von etwas mehr als 4,1 Prozent steht. Doch mindestens seit einem Jahr macht die Aktie des auf Musik, Bücher und Filme spezialisierten Medienunternehmens überhaupt keinen Spaß mehr: Auf Sicht von zwölf Monaten hat der Anteilschein um gut 40 Prozent an Wert verloren, was einem Verlust an Börsenwert von fast 32 Mio. Euro entspricht. Dabei hatte der Kapitalmarkt wieder mal ein feines Näschen, weil der Kursrückgang schon deutlich vor der ersten schlechten Nachricht im November 2018 einsetzte. Damals mussten die Hamburger eingestehen, dass der Gewinn für das Geschäftsjahr 2017/18 (30. September) aufgrund der unerwartet schwachen Entwicklung der Berliner Tochter Pandastorm im Zuge einer rechtlichen Auseinandersetzung mit Minderheitsgesellschaftern, den Buchbereichen von Edel Germany und einer Sonderabschreibung auf Edel Italy um ein gutes Drittel und den ursprünglichen Erwartungen bleiben würde. Getrübt war die Stimmung der Börsianer damals allerdings schon insofern, weil Edel den in Kapitalmarktkreisen wenig populären Rechtsformwechsel in eine KGaA (Kommanditgesellschaft auf Aktien) angekündigt hatte.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Soweit die Vorgeschichte. Mittlerweile hat Edel Halbjahreszahlen für das Geschäftsjahr 2018/19 vorgelegt und Ende Mai die Hauptversammlung abgehalten. Operativ haben sich die Ergebnisse einigermaßen gefangen, allerdings noch immer abwärts gerichteter Tendenz – insbesondere aufgrund der investitionsbedingt höheren Abschreibungen. Der Vertrieb in Italien läuft jetzt über Sony Music. Insgesamt ging das Ergebnis vor Zinsen und Steuern (EBIT) in den ersten sechs Monaten des laufenden Geschäftsjahr von 6,4 auf 5,9 Mio. Euro zurück. Vor Abzug der Anteile Dritter büßte der Gewinn nach Steuern um rund 400.000 Euro auf 3,20 Mio. Euro ein. So zumindest die vorläufigen Zahlen, der komplette Bericht soll bis Ende Juni veröffentlicht sein. „Während unsere digitalen Umsätze überaus stark wachsen, verzeichnen wir Rückgänge bei der Fertigung von digitalen Datenträgern. Unsere sonstigen physischen Umsätze haben wir stabilisiert und teilweise sogar leicht steigern können. Auch im Buchbereich haben wir gute Zuwächse erzielen können. Das Marktumfeld stellt uns aber weiter vor einige Herausforderungen“, sagt der an die Konzernspitze gerückte Jonas Haentjes.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt Edel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

Edel

Kurs: 4,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Für das laufende Jahr stellt Edel einen leichten Erlösrückgang auf 207,5 Mio. Euro sowie einen Überschuss von 4,70 Mio. Euro in Aussicht – nach 3,98 Mio. Euro im Jahr zuvor. Das korrespondiert mit einer marktkapitalisierung von zurzeit 47,75 Mio. Euro. Zuzüglich der Netto-Finanzverschuldung von knapp 58 Mio. Euro ergibt sich ein Unternehmenswert (Enterprise Value) von rund 105,5 Mio. Euro. Mit anderen Worten: Rein auf Basis des KGV sieht die Edel-Aktie recht günstig aus. Unter Berücksichtigung der Finanzierungsseite dreht sich das Bild aber schon um ein gutes Stück. Punkten kann der Small Cap wieder, wenn Abschreibungen und Zinsergebnis ausgeklammert werden. Dann nämlich liegt die Relation von Enterprise Value zu EBITDA bei gerade einmal 5,80. Ein direkter Vergleich mit Bastei Lübbe ist aufgrund der Turnaroundsituation der Kölner etwas schwierig, aber selbst auf Basis des kommenden Geschäftsjahrs dürfte Bastei Lübbe bei der Relation von EV/EBITDA im Bereich um 7,5 zu finden sein. So gesehen geht der Bewertungspunkt an Edel.

Zu hoffen bleibt freilich, dass die im Handelssegment Scale gelistete Gesellschaft ihr auf der jüngsten Hauptversammlung gegebenes Bekenntnis zur Börsennotiz aufrecht hält. Zudem wäre auch ein – neben der obligatorischen Scale-Coverage durch EDISION – weiteres Research wichtig, zumal die Zusammenarbeit mit Montega bereits vor einiger Zeit beendet wurde. Die Fokussierung auf die (steuerfreie) Dividende ist als Argument für ein Investment in Edel nämlich doch ein bisschen wenig. Schließlich vergeht bis zur nächsten Ausschüttung noch fast ein Jahr. Umso sinnvoller wäre es, wenn die Hamburger ihre Kommunikation mit dem Kapitalmarkt deutlich intensivieren und sich nicht so sehr zurückziehen würden. Als Medienunternehmen sollte das doch eigentlich möglich sein. Dabei übt das stark gedrückte Kursniveau, die Edel-Aktie notiert etwa so hoch wie im Herbst 2016, schon jetzt einen gewissen Reiz aus. Jedenfalls besteht im Bereich um 2 Euro eine ausgeprägte Unterstützungszone.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt Edel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Für ein Unternehmen aus der Medienbranche präsentiert Edel in diesem Jahr einen erstaunlich unkommunikativen Geschäftsbericht, der sogar noch ohne begleitende Pressemeldung auf die Homepage der Gesellschaft gestellt wurde. Das in den Vorjahren obligatorische „CEO Statement“ wurde jedenfalls ersatzlos gestrichen. Dabei hatte Firmengründer Michael Haentjes dieses Format im Vorjahr noch genutzt, um – in vergleichsweise emotionalen Worten – die Übergabe der Leitung des Gesamtunternehmens an seinen Sohn Jonas Haentjes kundzutun. Entsprechend hilfreich wäre eine persönliche Einschätzung zur aktuellen Lage bei Edel gewesen. So müssen sich die Investoren mit den knappen offiziellen Zitaten („Das abgelaufene Geschäftsjahr hat uns insbesondere in der zweiten Jahreshälfte vor einige Herausforderungen gestellt. Für das kommende Jahr sind wir vorsichtig optimistisch.“) anlässlich der Anfang Dezember erfolgten Vorlage der Rahmendaten für das Geschäftsjahr 2017/18 (30. September) zufriedengeben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

[caption id="attachment_117843" align="alignleft" width="92"] Download: Edel GB 2018[/caption]

Dabei könnte eine frische Einordnung zu den wichtigsten Wachstumstreibern dem im Börsensegment Scale gelisteten Small Cap eigentlich nur helfen. Das gilt insbesondere auch vor dem Hintergrund, dass der langjährige Vertrag mit dem ebenfalls in Hamburg ansässigen Researchaus Montega per Ende 2018 offenbar gekündigt wurde. Jedenfalls wurde die Coverage durch Montega am 19. Dezember 2018 eingestellt. Damit bleibt die für Scale-Unternehmen obligatorische Begleitung durch die Analysten von EDISON als einzige Sekundärquelle – neben der Berichterstattung etwa durch boersengefluester.de. Kursmäßig ist die Edel-Aktie nach einem ganzen starken Jahr 2017 mit Notierungen von in der Spitze 3,75 Euro mittlerweile wieder auf das Ausgangsniveau zurückgekommen. Außer Spesen also nichts gewesen. Stichwort Spesen: Das sind in diesem Fall „steuerfreie Dividenden“ von jeweils 0,10 Euro pro Anteilschein, die dem Titel zumindest auf eine vorzeigbare Dividendenrendite hieven. Auch zur kommenden Hauptversammlung im Mai 2019 steht wieder ein entsprechender Ausschüttungsvorschlag auf der Agenda.

Ebenfalls keine Veränderung gibt es auch hinsichtlich des zuletzt kommunizierten Ausblicks für 2018/19: Demnach ist bei leicht rückläufigen Erlösen von knapp 207,5 Mio. Euro mit einem um rund 18 Prozent verbesserten Überschuss von rund 4,7 Mio. Euro zu rechnen. Zum Vergleich: Die aktuelle Marktkapitalisierung von Edel beträgt annähernd 57 Mio. Euro – besonders sportlich ist der Titel also nicht bewertet. Dabei hat die Gesellschaft mit Kontor New Media eine Gesellschaft zu 100 Prozent im Portfolio, die eine starke Position im Geschäft mit Downloads und Streaming innehat. Von Zeit zu Zeit kursieren immer wieder Gerüchte um einen möglichen Börsengang von Kontor, konkretisiert haben sich solche Überlegungen bislang aber nicht. Per saldo bleibt die Edel-Aktie für boersengefluester.de mindestens eine gute Halten-Position. Die einzelnen Tochtergesellschaften genießen in der Branche allesamt einen guten Ruf und sorgen für insgesamt vergleichsweise stabile Zahlen. Natürlich gibt es sehr viele Spezialwerte mit einer deutlich dynamischeren operativen Entwicklung. Für Dividendenfans hat der Small Cap aber weiter seinen Charme, insbesondere auf dem aktuellen Kursniveau. Losgelöst davon bleiben wir dabei: In Sachen Kommunikation zu den Streubesitz-Aktionären könnte Edel sehr viel mehr Offensivgeist zeigen.

Download: Edel GB 2018[/caption]

Dabei könnte eine frische Einordnung zu den wichtigsten Wachstumstreibern dem im Börsensegment Scale gelisteten Small Cap eigentlich nur helfen. Das gilt insbesondere auch vor dem Hintergrund, dass der langjährige Vertrag mit dem ebenfalls in Hamburg ansässigen Researchaus Montega per Ende 2018 offenbar gekündigt wurde. Jedenfalls wurde die Coverage durch Montega am 19. Dezember 2018 eingestellt. Damit bleibt die für Scale-Unternehmen obligatorische Begleitung durch die Analysten von EDISON als einzige Sekundärquelle – neben der Berichterstattung etwa durch boersengefluester.de. Kursmäßig ist die Edel-Aktie nach einem ganzen starken Jahr 2017 mit Notierungen von in der Spitze 3,75 Euro mittlerweile wieder auf das Ausgangsniveau zurückgekommen. Außer Spesen also nichts gewesen. Stichwort Spesen: Das sind in diesem Fall „steuerfreie Dividenden“ von jeweils 0,10 Euro pro Anteilschein, die dem Titel zumindest auf eine vorzeigbare Dividendenrendite hieven. Auch zur kommenden Hauptversammlung im Mai 2019 steht wieder ein entsprechender Ausschüttungsvorschlag auf der Agenda.

Ebenfalls keine Veränderung gibt es auch hinsichtlich des zuletzt kommunizierten Ausblicks für 2018/19: Demnach ist bei leicht rückläufigen Erlösen von knapp 207,5 Mio. Euro mit einem um rund 18 Prozent verbesserten Überschuss von rund 4,7 Mio. Euro zu rechnen. Zum Vergleich: Die aktuelle Marktkapitalisierung von Edel beträgt annähernd 57 Mio. Euro – besonders sportlich ist der Titel also nicht bewertet. Dabei hat die Gesellschaft mit Kontor New Media eine Gesellschaft zu 100 Prozent im Portfolio, die eine starke Position im Geschäft mit Downloads und Streaming innehat. Von Zeit zu Zeit kursieren immer wieder Gerüchte um einen möglichen Börsengang von Kontor, konkretisiert haben sich solche Überlegungen bislang aber nicht. Per saldo bleibt die Edel-Aktie für boersengefluester.de mindestens eine gute Halten-Position. Die einzelnen Tochtergesellschaften genießen in der Branche allesamt einen guten Ruf und sorgen für insgesamt vergleichsweise stabile Zahlen. Natürlich gibt es sehr viele Spezialwerte mit einer deutlich dynamischeren operativen Entwicklung. Für Dividendenfans hat der Small Cap aber weiter seinen Charme, insbesondere auf dem aktuellen Kursniveau. Losgelöst davon bleiben wir dabei: In Sachen Kommunikation zu den Streubesitz-Aktionären könnte Edel sehr viel mehr Offensivgeist zeigen.

Foto: Pixabay

...

Download: Edel GB 2018[/caption]

Dabei könnte eine frische Einordnung zu den wichtigsten Wachstumstreibern dem im Börsensegment Scale gelisteten Small Cap eigentlich nur helfen. Das gilt insbesondere auch vor dem Hintergrund, dass der langjährige Vertrag mit dem ebenfalls in Hamburg ansässigen Researchaus Montega per Ende 2018 offenbar gekündigt wurde. Jedenfalls wurde die Coverage durch Montega am 19. Dezember 2018 eingestellt. Damit bleibt die für Scale-Unternehmen obligatorische Begleitung durch die Analysten von EDISON als einzige Sekundärquelle – neben der Berichterstattung etwa durch boersengefluester.de. Kursmäßig ist die Edel-Aktie nach einem ganzen starken Jahr 2017 mit Notierungen von in der Spitze 3,75 Euro mittlerweile wieder auf das Ausgangsniveau zurückgekommen. Außer Spesen also nichts gewesen. Stichwort Spesen: Das sind in diesem Fall „steuerfreie Dividenden“ von jeweils 0,10 Euro pro Anteilschein, die dem Titel zumindest auf eine vorzeigbare Dividendenrendite hieven. Auch zur kommenden Hauptversammlung im Mai 2019 steht wieder ein entsprechender Ausschüttungsvorschlag auf der Agenda.

Edel

Kurs: 4,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Unterschiedlicher könnte die Performance kaum sein: Während der Aktienkurs des Verlagshauses Bastei Lübbe nach der neuerlichen Bilanzbereinigung auf historische Tiefststände gesackt ist, verteidigt der Anteilschein von Edel tapfer sein zuletzt erobertes Terrain oberhalb von 3,50 Euro. Böse Überraschungen sind von den Hamburgern nicht zu erwarten. Die wesentlichen Eckdaten standen ohnehin schon seit Dezember 2017 fest. Und auch der kürzlich vorgelegte Geschäftsbericht für 2016/17 (30. September) hat den guten Eindruck nochmals bestätigt. Zudem setzen nicht wenige Börsianer darauf, dass das IPO des Streaminganbieters Spotify auch auf die Edel-Aktie strahlt, zumal die Edel-Tochter Kontor New Media – neben Deezer, Apple Music oder Napster – auch Spotify mit digitalen Musiktiteln beliefert.

Knackig kommt der Ausblick von Edel daher: Für 2017/18 rechnet die im Börsensegment Scale gelistete Gesellschaft mit einem Erlösanstieg um rund 2,6 Prozent auf 203,3 Mio. Euro. Der Gewinn nach Steuern soll dabei von knapp 4,5 auf 6,4 Mio. Euro nach oben gehen, was auf ein Ergebnis je Aktie von 0,28 Euro hinauslaufen würde. Mit ein Grund dafür ist das spürbar verbesserte Zinsergebnis im Zuge der Ablösung der teuren Anleihe durch günstigere Schuldverschreibungen. Nächster offizieller Termin aus Investorensicht ist die für Frühsommer 2018 anberaumte Hauptversammlung. Ein konkretes Datum gibt es noch nicht, in den Vorjahren fand das Aktionärstreffen allerdings regelmäßig im Mai statt. Festgelegt hat sich Edel dafür bereits auf den Dividendenvorschlag von erneut 0,10 Euro je Anteilschein. Wie bei Edel üblich, wird auch die Gewinnbeteiligung für 2016/17 zunächst „steuerfrei“ ausgekehrt. Für renditeorientierte Anleger ist der Titel durchaus einen Blick wert, immerhin türmt sich die Dividendenrendite auf fast 2,8 Prozent.

Punkten kann der Small Cap aber auch mit Blick auf andere Bewertungskriterien: Inklusive der Netto-Finanzverbindlichkeiten von rund 51,5 Mio. Euro kommt Edel auf einen Unternehmenswert (Enterprise Value) von annähernd 134 Mio. Euro – bei einem von boersengefluester.de für das laufende Jahr erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 18 Mio. Euro. Die Relation EV/EBITDA beträgt also nur rund 7,4. Bei Bastei Lübbe muss man den Horizont zurzeit wohl auf 2019/20 setzen, um auf annähernd gleiche Bewertungsfaktoren zu kommen. Von Dividenden spricht bei Bastei Lübbe zurzeit ohnehin niemand. Die Kölner sind momentan bestenfalls eine Restrukturierungsstory, bei der man sich mit dem Einstieg aber wohl noch Zeit lassen kann. Bei Edel hingegen bleibt boersengefluester.de auf „Kaufen“. Nach vielen Jahren mit einer per saldo seitwärts gerichteten Kurstendenz, geht es nun endlich Richtung Norden. Das Kursziel der ebenfalls in Hamburg ansässigen Analysten von Montega beträgt 4,10 Euro. Bis dahin hätte das Papier noch immer rund 13 Prozent Aufwärtspotenzial.

...

Edel

Kurs: 4,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Ein Wundermittel mit der Garantie für Kursgewinne sind Aktien-Screenings bestimmt nicht. Allerdings sind solche Auswahlverfahren mit Hilfe von charttechnischen und fundamentalen Einflussgrößen eine probate Methode, um persönliche Vorlieben oder auch Abneigungen gegen bestimmte Unternehmen einmal auszublenden – und nur die Zahlen sprechen zu lassen. Wenn alles gut läuft, decken sich das Screening-Ergebnis und die bisherige persönliche Einschätzung. Und sollten Aktien sämtliche Hürden überstehen, die man bislang so gar nicht auf der Liste hatte, ist das zumindest ein guter Anlass, sich diese Papiere vielleicht doch einmal näher anzuschauen. Nachdem das boersengefluester.de-Screening zu eher größeren und mittleren Unternehmen (zu dem Beitrag kommen Sie HIER) zuletzt so häufig aufgerufen wurde, haben wir nun nachgelegt und eine entsprechende Auswertung mit Fokus auf Spezialwerte gemacht. Nun lässt sich bereits trefflich darüber streiten, wie groß ein Small Cap sein darf. Auf internationaler Ebene werden Firmen mit einer Marktkapitalisierung von 500 Mio. Euro locker noch in die Small-Cap-Ecke platziert. Die engere Variante sind vermutlich Papiere mit einem Börsenwert von weniger als 100 Mio. Euro. Wir haben uns in diesem Fall für einen Mittelweg entschieden und Gesellschaften mit einer Marktkapitalisierung von bis zu 200 Mio. Euro zugelassen.

Um übermäßig enge Titel auszugrenzen, sollte der Streubesitzanteil jedoch mindestens 20 Prozent betragen. Ansonsten haben wir uns auf eine Obergrenze beim Kurs-Gewinn-Verhältnis (KGV) von 20 sowie eine Dividendenrendite von mindestens 2,5 Prozent verständigt. Zudem sollte die Aktie auf Sicht von 1, 3, 6 und 12 Monate eine positive Wertentwicklung aufweisen. Weiteres Kriterium: Der Abstand des aktuellen Kurses zur 200-Tage-Linie durfte nicht mehr als plus/minus 15 Prozent betragen. Das war es auch schon an Filtern – genug um die Grundgesamtheit aller von boersengefluester.de regelmäßig beobachteten Titel von 531 auf neun schrumpfen zu lassen.

Gemeistert haben alle Hürden der Medienwert Edel, Fortec Elektronik, der Bau-Experte InnoTec TSS, die Merkur Bank, der Automobilzulieferer PWO (Progress-Werk Oberkirch), die Beteiligungsgesellschaft Scherzer & Co., die Sektkellerei Schloss Wachenheim, der Nabelschnurblutkonservator Vita34 sowie der Türen- und Oberflächenhersteller Westag & Getalit. Interessant auch für uns: Sämtliche Papiere sind für regelmäßige Leser von boersengefluester.de quasi alte Bekannte, die wir auch – losgelöst von diesem Screening – auf unserer Empfehlungsliste führen.

Foto: pixabay

...

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

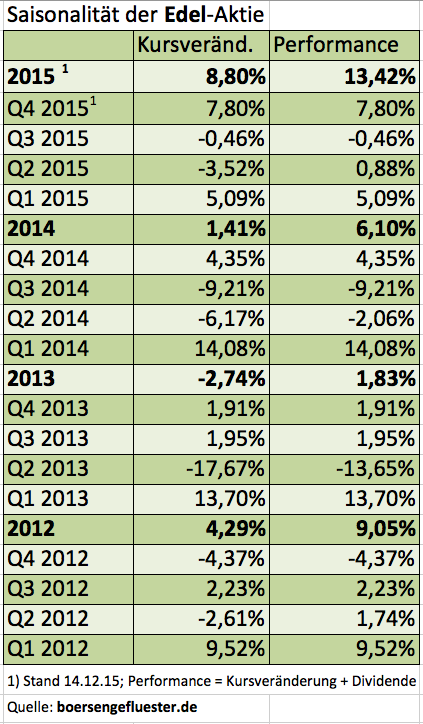

Zugegeben: Der Langfrist-Chart von Edel sieht nicht gerade stürmisch aus. Seit Anfang 2012 schwankt die Notiz des Medienunternehmens in einem engen Korridor von 1,85 bis 2,55 Euro. Dabei beträgt der durchschnittliche Kurs des Small Caps knapp 2,23 Euro – also nur unwesentlich unterhalb der gegenwärtigen Notiz von 2,35 Euro. Aber Aktienkurse müssen sich nicht immer spektakulär entwickeln, um für Anleger ein interessantes Investment zu sein. Und eben dafür ist Edel ein Musterbeispiel. Längst ist aus dem Neuen-Markt-Baby ein etabliertes Unternehmen mit tadellosem Ruf geworden – egal ob Buch, Ton- oder Datenträger. So wurde unter anderem auch das neue Album "25" der britischen Sängerin Adele auf CD und Vinyl von der Edel-Tochter optimal media produziert. Die ebenfalls zu Edel gehörende Kontor New Media zählt in Europa zu den größten Distributoren für Streamingdienste und Plattformen wie iTunes oder Spotify. Die Konzernzahlen von Edel waren in den vergangenen Jahren regelmäßig anständig, ohne jedoch durch die Decke zu gehen. Dafür zahlt Edel seit dem Geschäftsjahr 2010/11 (per Ende September) eine „steuerfreie” Dividende von 0,10 Euro je Anteilschein, was – bezogen auf den Durchschnittskurs – einer Rendite von mehr als 4,4 Prozent entspricht. Wichtig für Investoren: Den fälligen Dividendenabschlag nach der Hauptversammlung hat der Titel regelmäßig wieder aufgeholt, so dass per saldo eine erkleckliche Performance stehen blieb.

Auch für das Geschäftsjahr 2014/15 werden die Hamburger wieder eine Ausschüttung von 0,10 Euro pro Anteilschein vornehmen. Allerdings steht noch kein Termin für die Hauptversammlung (HV) fest – vermutlich wird das Aktionärstreffen jedoch wieder Ende Mai stattfinden. Für Anleger, die es nur auf die Dividende abgesehen haben, wäre demnach noch etwas Zeit. Aufschlussreich ist ein Blick auf die Saisonalität der Edel-Aktie aber schon jetzt. Mit schöner Regelmäßigkeit hat der Titel seine stärkste Phase nämlich in den ersten drei Monaten des Kalenderjahres. Offenbar positionieren sich die Anleger also schon ein paar Monate vor der HV in Edel-Aktien. Demnach wäre es also ein gutes Timing, sich schon jetzt mit dem Papier zu befassen. Rein operativ hat Vorstandschef Michael Haentjes seine Prognosen für das vergangene Geschäftsjahr eingelöst, auch wenn sich manch Firmenkenner bestimmt einen Tick mehr beim Ergebnis erwartet hat. Bei Erlösen von 168,3 Mio. Euro blieb 2014/15 unterm Strich ein Überschuss von 2,8 (Vorjahr: 3,6) Mio. Euro stehen. Das Ergebnis je Aktie fiel von 0,14 auf 0,12 Euro zurück. Für das laufende Jahr kalkuliert Haentjes mit einem Umsatz von 170 Mio. Euro und Gewinnen von 3,4 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von gegenwärtig 53,4 Mio. Euro – entsprechend einem KGV von knapp 16.

Auf Basis der Schätzungen von boersengefluester.de für 2017 ergibt sich ein Multiplikator von 14,4. Das ist nicht fürchterlich niedrig, passt aber in unser Szenario, dass die Edel-Aktie auch künftig seinen Dividendenabschlag aufholen sollte und darüber hinaus für ein paar Prozentpunkte Kursanstieg gut sein dürfte. Die Analysten von Montega aus Hamburg siedeln derzeit den fairen Wert bei 2,80 Euro an, was einem Potenzial von knapp 20 Prozent entspricht. Und: Die beste Jahreszeit für die Edel-Aktie steht schließlich erst bevor. Auf ein Investor-Relations-Feuerwerk sollten Investoren aber nicht setzen. Seit vielen Jahren zählt das im Entry Standard beheimatete Unternehmen zu den ruhigen Vertretern auf dem Kurszettel.

Auch für das Geschäftsjahr 2014/15 werden die Hamburger wieder eine Ausschüttung von 0,10 Euro pro Anteilschein vornehmen. Allerdings steht noch kein Termin für die Hauptversammlung (HV) fest – vermutlich wird das Aktionärstreffen jedoch wieder Ende Mai stattfinden. Für Anleger, die es nur auf die Dividende abgesehen haben, wäre demnach noch etwas Zeit. Aufschlussreich ist ein Blick auf die Saisonalität der Edel-Aktie aber schon jetzt. Mit schöner Regelmäßigkeit hat der Titel seine stärkste Phase nämlich in den ersten drei Monaten des Kalenderjahres. Offenbar positionieren sich die Anleger also schon ein paar Monate vor der HV in Edel-Aktien. Demnach wäre es also ein gutes Timing, sich schon jetzt mit dem Papier zu befassen. Rein operativ hat Vorstandschef Michael Haentjes seine Prognosen für das vergangene Geschäftsjahr eingelöst, auch wenn sich manch Firmenkenner bestimmt einen Tick mehr beim Ergebnis erwartet hat. Bei Erlösen von 168,3 Mio. Euro blieb 2014/15 unterm Strich ein Überschuss von 2,8 (Vorjahr: 3,6) Mio. Euro stehen. Das Ergebnis je Aktie fiel von 0,14 auf 0,12 Euro zurück. Für das laufende Jahr kalkuliert Haentjes mit einem Umsatz von 170 Mio. Euro und Gewinnen von 3,4 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von gegenwärtig 53,4 Mio. Euro – entsprechend einem KGV von knapp 16.

Auf Basis der Schätzungen von boersengefluester.de für 2017 ergibt sich ein Multiplikator von 14,4. Das ist nicht fürchterlich niedrig, passt aber in unser Szenario, dass die Edel-Aktie auch künftig seinen Dividendenabschlag aufholen sollte und darüber hinaus für ein paar Prozentpunkte Kursanstieg gut sein dürfte. Die Analysten von Montega aus Hamburg siedeln derzeit den fairen Wert bei 2,80 Euro an, was einem Potenzial von knapp 20 Prozent entspricht. Und: Die beste Jahreszeit für die Edel-Aktie steht schließlich erst bevor. Auf ein Investor-Relations-Feuerwerk sollten Investoren aber nicht setzen. Seit vielen Jahren zählt das im Entry Standard beheimatete Unternehmen zu den ruhigen Vertretern auf dem Kurszettel.

Auch für das Geschäftsjahr 2014/15 werden die Hamburger wieder eine Ausschüttung von 0,10 Euro pro Anteilschein vornehmen. Allerdings steht noch kein Termin für die Hauptversammlung (HV) fest – vermutlich wird das Aktionärstreffen jedoch wieder Ende Mai stattfinden. Für Anleger, die es nur auf die Dividende abgesehen haben, wäre demnach noch etwas Zeit. Aufschlussreich ist ein Blick auf die Saisonalität der Edel-Aktie aber schon jetzt. Mit schöner Regelmäßigkeit hat der Titel seine stärkste Phase nämlich in den ersten drei Monaten des Kalenderjahres. Offenbar positionieren sich die Anleger also schon ein paar Monate vor der HV in Edel-Aktien. Demnach wäre es also ein gutes Timing, sich schon jetzt mit dem Papier zu befassen. Rein operativ hat Vorstandschef Michael Haentjes seine Prognosen für das vergangene Geschäftsjahr eingelöst, auch wenn sich manch Firmenkenner bestimmt einen Tick mehr beim Ergebnis erwartet hat. Bei Erlösen von 168,3 Mio. Euro blieb 2014/15 unterm Strich ein Überschuss von 2,8 (Vorjahr: 3,6) Mio. Euro stehen. Das Ergebnis je Aktie fiel von 0,14 auf 0,12 Euro zurück. Für das laufende Jahr kalkuliert Haentjes mit einem Umsatz von 170 Mio. Euro und Gewinnen von 3,4 Mio. Euro. Das korrespondiert mit einer Marktkapitalisierung von gegenwärtig 53,4 Mio. Euro – entsprechend einem KGV von knapp 16.

Auf Basis der Schätzungen von boersengefluester.de für 2017 ergibt sich ein Multiplikator von 14,4. Das ist nicht fürchterlich niedrig, passt aber in unser Szenario, dass die Edel-Aktie auch künftig seinen Dividendenabschlag aufholen sollte und darüber hinaus für ein paar Prozentpunkte Kursanstieg gut sein dürfte. Die Analysten von Montega aus Hamburg siedeln derzeit den fairen Wert bei 2,80 Euro an, was einem Potenzial von knapp 20 Prozent entspricht. Und: Die beste Jahreszeit für die Edel-Aktie steht schließlich erst bevor. Auf ein Investor-Relations-Feuerwerk sollten Investoren aber nicht setzen. Seit vielen Jahren zählt das im Entry Standard beheimatete Unternehmen zu den ruhigen Vertretern auf dem Kurszettel.

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Bereits Ende November 2014 hatte Edel die wesentlichen Eckdaten für das Geschäftsjahr 2013/14 (per Ende September) präsentiert. Daher waren die meisten Zahlen des jetzt veröffentlichten Geschäftsberichts schon bekannt. Bei Erlösen von 160,42 Mio. Euro kam das Medienunternehmen auf einen Überschuss von knapp 3,63 Mio. Euro. Die Dividende bleibt bei 0,10 Euro pro Anteilschein und ist erneut „steuerfrei". Die Hauptversammlung findet am 27. Mai 2015 statt. Beim aktuellen Kurs von 2,25 Euro ergibt sich eine überdurchschnittliche Rendite von 4,34 Prozent. Ein Dämpfer ist für uns jedoch der Ausblick, selbst wenn Firmenlenker Michael Haentjes nicht gerade für forsche Prognosen bekannt ist. Demnach stellt Haentjes für 2014/15 konstante Erlöse und einen Rückgang des Überschusses auf rund 2,8 Mio. Euro in Aussicht. Eine Begründung hierfür findet sich im gerade veröffentlichten Finanzteil des Geschäftsberichts nicht. Zu vermuten ist, dass Haentjes erneut extrem tief stapelt. Für 2013/14 hatte er ursprünglich auch nur einen Nettogewinn von 2,5 Mio. Euro avisiert. Sei es drum: An der Börse kommt die Edel-Aktie einfach nicht nachhaltig in Schwung. Von gelegentlichen Ausreißern einmal abgesehen, pendelt die Notiz nun schon seit rund drei Jahren zwischen 2,00 und 2,50 Euro. Dabei ist die Bewertung der Hamburger mit einer Marktkapitalisierung von 51 Mio. Euro gar nicht mal so ambitioniert. Etwas mehr Power beim Ausblick würde dem Titel sicher gut tun.

Schon länger ruhen die Hoffnungen vieler Investoren darauf, dass ein zu erwartender Börsengang der Musikplattform Spotify auch Edel ins Rampenlicht hieven könnte. Hintergrund: Über die Tochtergesellschaft Kontor New Media, die das digitale Geschäft der Hamburger bündelt, gelangen die Inhalte (Musik, E-Books, Filme) von Plattformen wie YouTube, iTunes, Amazon oder eben Spotify an den Endverbraucher. Ob die Börsianer im Fall eines Spotify-IPOs tatsächlich auf die Edel-Aktien springen, ist allerdings reine Spekulation. Dennoch: Für boersengefluester.de bleibt der Titel eine gute Langfristanlage. Die Gesellschaft genießt in der Medienszene einen prima Ruf. Die Zahlen der vergangenen Jahre waren meist sehr ordentlich, auch wenn die große Gewinndynamik nicht zu erkennen ist. Das Analysten von Montega haben den Small Cap bislang mit Kursziel 3,00 Euro als kaufenswert eingestuft. Dieser Einschätzung können wir uns locker anschließen – trotz des zaghaften Ausblicks.

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

Foto: Viktor Hanacek via picjumbo...

© boersengefluester.de | Redaktion

Keine Frage: Die Weltmeisterschaft in der Disziplin Gewinndynamik wird Edel auf absehbare Zeit wohl nicht mehr gewinnen. Seit mittlerweile vier Jahren tritt das Unternehmen mit Ergebnissen vor Zinsen und Steuern (EBIT) zwischen 6,9 und 7,7 Mio. Euro irgendwie auf der Stelle. Immerhin hat das Hamburger Medienhaus mit dem Zahlenüberblick für das Ende September abgeschlossene Geschäftsjahr 2013/14 erneut bewiesen, dass sich auch in einem schwierigen Umfeld ansprechende Ergebnisse erzielen lassen. Zudem ist der Small Cap relativ moderat bewertet und bietet eine überdurchschnittliche Rendite – abermals in Form einer „Steuerfreien Dividende" von 0,10 Euro pro Anteilschein.

Der zuletzt erzielte Umsatz von 160,4 Mio. Euro entspricht genauso den Erwartungen, wie das operative Ergebnis von 6,9 Mio. Euro. Der Nettogewinn bewegte sich mit 3,6 Mio. Euro exakt auf Vorjahresniveau. Das Ergebnis je Aktie zog leicht von 0,13 auf 0,14 Euro an. Treiber waren der Mediendienstleister Optimol – diesmal mit einem starken Schallplatten-Geschäft –, aber auch der Buchbereich sowie der CD- und DVD-Vertrieb haben ihr Soll erfüllt. Die auf die Distribution von digitalen Inhalten auf Plattformen wie iTunes oder Spotify fokussierte Tochter Kontor New Media vermochte mit einem Umsatzplus von acht Prozent unsere Erwartungen hingegen nicht ganz erfüllen.

Verglichen mit dem ebenfalls börsennotierten Verlag Bastei Lübbe kann die Edel-Aktie insbesondere in der Disziplin Kurs-Umsatz-Verhältnis (KUV) punkten. Bei Edel wird jeder Euro Umsatz nur mit etwa 30 Cents bewertet. Bei Bastei Lübbe sind es gut 90 Cent. Allerdings sind die Kölner auch signifikant profitabler als Edel. Als leichter Punktsieger geht Edel in der Kategorie Kurs-Buchwert-Verhältnis (KBV) aus dem Rennen. Edel wird etwa mit dem 1,8fachen des Eigenkapitals gehandelt, bei Bastei Lübbe beträgt dieser Faktor gut zwei. Dafür schneidet Bastei Lübbe spürbar besser ab, wenn es um die Relation von Börsenwert plus Nettofinanzschulden (Enterprise Value) zum Betriebsergebnis (EBIT) geht. Auf Basis der Zahlen für das jüngste Geschäftsjahr kommt Edel auf ein EV/EBIT von 11,4, während Investoren bei Bastei Lübbe nur einen Faktor von 8,1 auf den Tisch legen müssen. Ein Malus von Edel ist mit Sicherheit die geringe Visibilität auf dem Kapitalmarkt. In Sachen Investor Relations sind die Kölner einfach wesentlich aktiver als Edel – und selbst Bastei Lübbe hat es schwer genug bei den Anlegern.

Hinzu kommt, dass die Edel-Aktie mit einer Marktkapitalisierung von 48 Mio. Euro und einem Streubesitz von 36 Prozent nicht sonderlich liquide ist. Die Handelsumsätze halten sich in engen Grenzen. Bastei Lübbe kommt auf einen im Free-float befindlichen Börsenwert von fast 41 Mio. Euro. Fakt ist aber auch: Zumindest unter saisonalen Aspekten sollte die Edel-Aktie wieder vor besseren Zeiten stehen. Die jüngsten Zahlen entsprachen zumindest den Erwartungen und auch der Ausblick („Fortsetzung der soliden Unternehmensentwicklung") klingt für Edel-Verhältnisse ansprechend. Bis zur Hauptversammlung im Mai 2015 könnten Kurse nördlich von 2,50 Euro möglich sein. Das klingt zunächst einmal nicht unbedingt ambitioniert. Doch zu verachten ist ein Kursplus von 15 Prozent nun auch wieder nicht. Schließlich sollte im Gegenzug auch das Risiko nach unten eng limitiert sein. Und vielleicht wagen die Hamburger sogar mal wieder eine IR-Offensive. Mittlerweile sollte der Neuer-Markt-Kater nun wirklich auskuriert sein.

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio € | 08.10.2013 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So richtig zünden konnte die Aktie von Bastei Lübbe bislang noch nicht. Knapp elf Monate nach dem Börsengang notiert der Anteilschein des Verlagshauses nur unwesentlich über dem Emissionspreis von 7,50 Euro. Dabei hatten die Beteiligten den Ausgabekurs Anfang Oktober 2013 ohnehin schon am unteren Ende der Preisspanne von 7,50 bis 9,00 Euro festlegen müssen, um die Emission überhaupt über die Bühne zu kriegen. Ursprünglich sollte Bastei Lübbe sogar zu Kursen zwischen 9,00 und 11,00 Euro platziert werden. Doch das ging gar nicht. Ein Emissionsflop ist das Unternehmen allerdings auch nicht. Mit ihren Zahlen haben die Kölner regelmäßig die Erwartungen erfüllt. Daran kann die unterm Strich bislang eher enttäuschende Performance also nicht gelegen haben. Auch bekommt der Titel genügend Aufmerksamkeit von den Analysten, die das Papier ausnahmslos zum Kauf empfehlen. Das emissionsbegleitende Bankhaus Close Brothers Seydler nennt ein Ziel von 11,50 Euro, Warburg Research gibt ein Ziel von 10,50 Euro aus, die DZ Bank sieht einen fairen Wert von 11 Euro, die Experten der Berenberg Bank trauen dem Titel sogar Kurse von 13 Euro zu. Damit bewegt sich das Kurspotenzial zwischen 36 und 68 Prozent. Das kann sich sehen lassen.

Neue Aufmerksamkeit könnte das Papier in Kürze unter Dividendenaspekten auf sich ziehen. Zur Hauptversammlung am 17. September 2014 steht die Ausschüttung einer Dividende von 0,28 Euro auf der Tagesordnung. Bezogen auf den aktuellen Kurs ergibt sich daraus eine Rendite von immerhin 3,6 Prozent. Damit zählt die Bastei-Lübbe-Aktie zu den letzten Dividenden-Highlights des laufenden Jahres, wie ein Blick auf die von boersengefluester.de täglich aktualisierte Gesamtübersicht zeigt. Interessant ist die Dividende aber auch unter steuerlichen Aspekten, denn die Auszahlung der insgesamt 3,7 Mio. Euro erfolgt vollständig aus dem steuerlichen Einlagekonto. Das heißt: Der Fiskus krallt sich seinen Teil erst beim Verkauf der Aktie. Ein wenig flapsig sprechen Börsianer in diesem Zusammenhang häufig von „steuerfreien Dividenden“. De facto handelt es sich aber nur um eine Steuerstundung.

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

[sws_red_box box_size="585"]Nachtrag vom 28.August 2014: Ungewöhnlicher Rückzieher bei Bastei Lübbe. Für das Geschäftsjahr 2013/14 hatte das Verlagshaus zur Hauptversammlung am 17. September 2014 eine Dividende von 0,28 Euro je Aktie angekündigt. Daraus ergibt sich eine attraktive Rendite von 3,7 Prozent – mit ein Grund, warum boersengefluester.de den Titel zuletzt erneut zum Kauf empfohlen hatte. Interessantes Detail: Laut dem aktuellen Geschäftsbericht sollte die Ausschüttung „steuerfrei“ aus dem steuerlichen Einlagekonto erfolgen. Nun folgt die Kehrtwende: „Eine etwaige Dividende kann nicht aus dem steuerlichen Einlagekonto ausgezahlt werden. Soweit die Hauptversammlung die Gewinnausschüttung beschließt, erfolgt die Auszahlung der Dividende unter dem üblichen Abzug der Kapitalertragsteuer, des Solidaritätszuschlags auf die Kapitalertragsteuer und gegebenenfalls der Kirchensteuer auf die Kapitalertragsteuer“, teilt die Gesellschaft per Ad-hoc mit. Schön sind solche Irrtümer natürlich nicht, doch der „Schaden“ ist überschaubar. Immerhin sind steuerfreie Dividenden sowie so nicht steuerfrei, sondern haben nur den Charakter einer Steuerstundung. Somit ändert sich an der Dividendenrendite nichts – genauso wie an unserer Einschätzung. Immerhin: Bemerkt wurde der Irrtum erst nach der Berichterstattung auf boersengefluester.de. So gesehen freuen wir uns, zumindest indirekt an der Aufklärung mitgewirkt zu haben. Wäre die fehlerhafte Darstellung erst mit der Auszahlung aufgefallen, hätten vermutlich mehr Anleger Grund zum Ärger gehabt. Klare Botschaft noch einmal: Nach der Hauptversammlung werden weiterhin 0,28 Euro je Aktie ausgezahlt. Geändert hat nur die steuerliche Behandlung der Gewinnbeteiligung.[/sws_red_box]...

Bastei Lübbe

Kurs: 6,94

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio € | 08.10.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nach der Emission Anfang Oktober 2013 zu 7,50 Euro vermochte die Aktie von Bastei Lübbe lange Zeit nicht zu überzeugen – auch wenn das Verlagspapier in Small-Cap-Kreisen regelmäßig als aussichtsreicher Tipp gehandelt wurde. Erst im Juni 2014 wendete sich das Blatt. Insbesondere eine 44 Seiten umfassende Studie der Berenberg Bank mit Kursziel 13 Euro sorgte für neues Kaufinteresse. In der Spitze gewann der Titel im Juni von 7,50 Euro auf 8,47 Euro an Wert. Nun haben die Kölner ihren mit Spannung erwarteten Geschäftsbericht vorgelegt. Bei Erlösen von 107,53 Mio. Euro kletterte das Ergebnis vor Zinsen und Steuern (EBIT) um knapp 24,7 Prozent auf 14,92 Mio. Euro. Unterm Strich blieb ein von 7,92 auf 9,07 Mio. Euro verbesserter Gewinn hängen. Zur Einordnung: Die Experten der Berenberg Bank rechneten mit Erlösen von 110,2 Mio. Euro, einem EBIT von 14,1 Mio. Euro und einem Nettoprofit von 10,5 Mio. Euro. Sämtliche Erwartungen vermochte das Verlagshaus also nicht zu toppen.

Nicht ganz so üppig wie erhofft fällt auch die erste Dividende nach dem Börsengang aus. Für das Geschäftsjahr 2013/14 (per Ende März) zahlt Bastei Lübbe eine Gewinnbeteiligung von 0,28 Euro je Aktie. Bezogen auf den aktuellen Aktienkurs entspricht das aber dennoch einer überdurchschnittlichen Rendite von 3,55 Prozent. Die Hauptversammlung findet am 17. September 2014 statt. Gut zu wissen: Zunächst einmal wird die Dividende steuerfrei ausgeschüttet. Der Fiskus holt sich seinen Teil erst nachgelagert, beim Verkauf der Aktie. Anlegern, die sich vor allem mit Blick auf die Dividendenrendite für die Aktie interessieren, ruft der Vorstandschef Thomas Schierack zu. „Auch künftig möchten wir 40 bis 50 Prozent des ausschüttungsfähigen Jahresüberschusses an unsere Aktionärinnen und Aktionäre auszahlen.“

Nicht ganz so prickelnd – aber in dieser Form wohl beinahe zu erwarten – liest sich der Ausblick für das laufende Jahr. Demnach rechnet das Management bei einem „moderaten“ Umsatzwachstum mit einem EBIT auf Vorjahresniveau. Der Vorstand von Bastei Lübbe spricht von einem „Aufbaujahr“, in dem „die Entwicklung zum internationalen Medienhaus und insbesondere die digitale Internationalisierung weiter forciert“ werden soll. Dazu will das Unternehmen die Personalstärke ausbauen – vor allem in Deutschland, China und den USA. Inhaltlich will sich Bastei Lübbe sowohl durch Eigenentwicklungen als auch zugekaufte Inhalte besser positionieren. Schnelle Erfolge sind allerdings nicht zu erwarten: „Die daraus resultierenden Umsätze dürften frühestens im vierten Quartal 2014/2015, wahrscheinlich aber erst im nächsten Geschäftsjahr fließen“, sagt Schierack

Nach dem jüngsten Kurshöhenflug hatten mache Investoren vermutlich auf einen offensiveren Ausblick gehofft. Kurzfristig könnte das die Notiz ein wenig belasten. Bewertungsmäßig gibt es an dem Spezialwert aber kaum etwas auszusetzen. Der Börsenwert von knapp 105 Mio. Euro entspricht etwa der Höhe der Erlöse für das abgelaufene Geschäftsjahr. Mit Blick auf das EBIT ergibt sich ein Multiplikator von rund sieben. Zum Vergleich: Das Hamburger Medienunternehmen Edel wird an der Börse zurzeit mit 51,8 Mio. Euro bewertet und kam im vergangenen Geschäftsjahr auf ein EBIT von 6,9 Mio. Euro – was auf einen Faktor von 7,5 hinausläuft. Leicht im Vorteil ist Edel dafür beim Kurs-Buchwert-Verhältnis (KBV). Mit KBVs von 1,87 (Edel) bzw. 2,16 (Bastei Lübbe) spielen beide Gesellschaften jedoch in ähnlichen Ligen. Für Investoren, die an die Verlagsbranche glauben, bieten beide Titel attraktive Investmentchancen. Mit Blick auf die Marktkapitalisierung dürfte der Anteilschein von Bastei Lübbe vor allem für institutionelle Investoren die größere Anziehungskraft besitzen.

[sws_red_box box_size="585"]Noch ein Tipp: Die Aktie von Bastei Lübbe befindet sich momentan auch auf der Liste „Permanent Sreening“ von boersengefluester.de. Bei diesem Analyseverfahren unterziehen wir sämtliche von uns gecoverten Titel einem umfangreichen Check aus fundamentalen Bewertungskennzahlen und charttechnischen Kriterien. Nur Titel, die sämtliche Kriterien erfüllen, schaffen es auf die exklusive Liste. Interessiert? Hier kommen Sie direkt zum Permanent Screening.[/sws_red_box]...

Bastei Lübbe

Kurs: 6,94

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 92,30 Mio € | 08.10.2013 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das Medienunternehmen Edel hat kürzlich seinen Bericht für das Geschäftsjahr 2012/13 (per 30. September) vorgelegt. Die wesentlichen Daten hatten die Hamburger allerdings bereits Mitte November veröffentlicht – von daher gab es keine großen Überraschungen. Bei einem Umsatzanstieg von sechs Prozent auf 155,65 Mio. Euro knickte der Gewinn um 18,6 Prozent auf 3,59 Mio. Euro ein. Grund war in erster Linie der Ergebnisrückgang bei der Tochter Optimal Media (CD-/DVD-Fertigung). Dennoch schüttet Edel für 2013 erneut eine – steuerfreie – Dividende von 0,10 Euro pro Aktie aus. Damit kommt der Titel auf eine attraktive Rendite von 4,2 Prozent. Die Hauptversammlung findet am 20. Mai 2014 statt.

Weniger erfreulich ist allerdings – zumindest auf den ersten Blick – der Ausblick von Edel, den Vorstandschef Michael Haentjes im Geschäftsbericht erstmals präzisierte. Demnach rechnet der Manager für 2013/14 bei Erlösen von 154 Mio. Euro mit einem Jahresüberschuss von 2,5 Mio. Euro. Zur Einordnung: Die Analysten von Montega aus Hamburg kalkulieren bei Erlösen von 162 Mio. Euro mit einem Nettogewinn von 2,9 Mio. Euro. Boersengefluester.de geht derzeit davon aus, dass Haentjes tief stapelt und das tatsächliche Ergebnis deutlich freundlicher aussehen wird und den Schätzungen von Analysten am Ende ziemlich nahe kommen sollte. Wir bleiben daher bei unserer Kaufempfehlung für den Small Cap.

...

Edel

Kurs: 4,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Außer Spesen nichts gewesen – so lautet bislang das Fazit für Anleger, die Anfang Oktober die Aktie von Bastei Lübbe zu 7,50 Euro gezeichnet haben. Zwar galt der Titel des Verlagshauses zwischenzeitlich als heißer Tipp. Doch die Kurserholung vom Dezember erwies sich als nicht nachhaltig. Seit Januar herrscht kursmäßig Langeweile. Nun haben die Kölner den Neun-Monats-Bericht für das Geschäftsjahr 2013/14 (endet am 31. März) vorgelegt. Auf diesen Zwischenabschluss achten die Börsianer sehr genau, schließlich fällt in diesen Abrechnungszeitraum das für Bastei Lübbe so wichtige Weihnachtsgeschäft.

Per saldo kam die Gesellschaft nach neun Monaten bei einem Umsatzanstieg von 16,5 Prozent auf 85,24 Mio. Euro auf einen Zuwachs beim Ergebnis vor Zinsen und Steuern (EBIT) von knapp 30 Prozent auf 12,09 Mio. Euro. Unterm Strich blieb ein Gewinn von 7,62 Mio. Euro stehen – verglichen mit 6,33 Mio. Euro in der entsprechenden Vorjahresperiode. Das Ergebnis je Aktie erreichte 0,69 Euro. Auf den ersten Blick sehen die Zahlen ganz ansprechend aus. Auffällig ist allerdings, dass der Umsatz des dritten Quartals 2013/14 mit 29,29 Mio. Euro um rund zehn Prozent unterhalb der Ausbeute des Weihnachtsquartals 2012/13 lag. Angesichts dieser Entwicklung scheint es fraglich, ob Bastei Lübbe das von Close Brothers Seydler (CBS) prognostizierte Umsatzziel von 113,5 Mio. Euro für 2013/14 erreichen kann. „Erfahrungsgemäß kommen jetzt für den Buchhandel die eher umsatzschwächeren Monate“, heißt es schließlich auch im Zwischenbericht.

Mit Blick auf die Ergebniszahlen hat Bastei Lübbe dagegen mehr geliefert als zu erwarten war. CBS kalkulierte für das Gesamtjahr 2013/14 bislang mit einem EBIT von 13,3 Mio. Euro und einem EBIT von 7,4 Mio. Euro. Das Ergebnis je Aktie siedelten die Experten zuletzt bei 0,56 Euro an. Großes Thema innerhalb der Branche ist immer noch die Insolvenz des kirchlichen Weltbild Verlags. Betroffen sind auch die Kölner: Die Forderungen von Bastei Lübbe gegenüber der Weltbild GmbH belaufen sich auf immerhin rund 590.000 Euro. „Ein hoher Forderungsausfall ist trotzdem nicht zu erwarten, da ein Betrag in Höhe von 550.000 Euro kreditversichert ist (Selbstbeteiligung 10 Prozent). Der zu erwartende Verlust ist in der Bilanz durch eine Rückstellung berücksichtigt“, kommentiert Bastei Lübbe die möglichen Auswirkungen aus der Pleite des Großkunden Weltbild.