Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1MMHE

© boersengefluester.de | Redaktion

Die guten Nachrichten vorab: Heliocentris Energy Solutions hat die jüngste Kapitalerhöhung vollständig platziert und brutto 18,7 Mio. Euro in die Kassen bekommen – dringend benötigte Finanzmittel. Außerdem hat der Spezialist für Stromversorgungslösungen im Bereich Mobilfunkmasten den Umsatz im ersten Quartal 2015 von 0,72 auf immerhin 2,94 Mio. Euro gesteigert. Der Auftragsbestand zog im Auftaktviertel deutlich auf 7,47 Mio. Euro an. Per Ende April 2015 stehen sogar Order für 11,7 Mio. Euro in den Büchern. Kein Wunder, dass Ayad Abul-Ella, Vorstandschef des Berliner Unternehmens betont: „Die ersten Monate des laufenden Geschäftsjahres waren für uns richtungsweisend." Die Analysten der Baader Bank rechnen für 2015 mit mehr als verdoppelten Erlösen von 45,5 Mio. Euro. Eine ambitionierte Vorschau, die nach den neuesten Zahlen aber erreichbar scheint. Weniger erbaulich sieht allerdings noch immer der Blick auf das Ergebnis aus. Allein die Aufwendungen für Personal und zugekaufte Aggregate wie Dieselgeneratoren oder Batterien übersteigen mit 3,16 Mio. Euro die Gesamterlöse um fast 216.000 Euro. Unterm Strich erhöhte sich damit der Fehlbetrag von 3,13 auf 4,75 Mio. Euro. Bezogen auf die aktuelle Aktienzahl von 14.242.233 Stück ergibt sich ein Ergebnis je Anteilschein von minus 0,33 Euro.

Der Blick in die Quartalsbilanz liefert ein mittlerweile überholtes Bild, da hier die Effekte aus der Kapitalerhöhung noch nicht berücksichtigt sind. Nach Schätzungen von boersengefluester.de dürfte der Buchwert je Aktie derzeit bei rund 1,75 Euro pro Aktie liegen. Zum Vergleich: Per Ende März 2015 lag diese Kennzahl noch bei 0,85 Euro pro Anteilschein. Enttäuschend entwickelte sich in den vergangenen Wochen der Kurs des mittlerweile im streng regulierten Prime Standard gehandelten Small Caps. Nachdem die Notiz Mitte April bis auf mehr als 7 Euro in die Höhe schoss, wird die Aktie nun wieder für 5,60 Euro gehandelt. Keine Frage: Heliocentris ist ein reinrassiger Hot Stock, doch hier haben sich die Investoren wohl eine stetigere Entwicklung erhofft. Immerhin befinden sich im Aktionärskreis prominente neue Adressen wie Fidelity mit einem Anteil von mehr als fünf Prozent. Boersengefluester.de bleibt bei seiner positiven Einschätzung der Heliocentris-Aktie. Das Unternehmen hat super ambitionierte Zielsetzungen und bewegt sich in attraktiven Wachstumsregionen in Asien. Der Börsenwert von 78 Mio. Euro lässt allerdings kaum Raum für Enttäuschungen. Und steigende Verluste sind nicht unbedingt die Botschaft, die die Anleger in den kommenden Quartalen sehen wollen. Die Experten der Berenberg Bank kalkulieren für 2015 zwar nochmals mit einem Verlust von 1,9 Mio. Euro. Für 2016 erwarten die Experten aber bereits einen Gewinn von sportlichen 5,7 Mio. Euro. Das entspräche einem Ergebnis je Aktie von immerhin 0,40 Euro und einem 2016er-KGV von knapp 14.

Der Blick in die Quartalsbilanz liefert ein mittlerweile überholtes Bild, da hier die Effekte aus der Kapitalerhöhung noch nicht berücksichtigt sind. Nach Schätzungen von boersengefluester.de dürfte der Buchwert je Aktie derzeit bei rund 1,75 Euro pro Aktie liegen. Zum Vergleich: Per Ende März 2015 lag diese Kennzahl noch bei 0,85 Euro pro Anteilschein. Enttäuschend entwickelte sich in den vergangenen Wochen der Kurs des mittlerweile im streng regulierten Prime Standard gehandelten Small Caps. Nachdem die Notiz Mitte April bis auf mehr als 7 Euro in die Höhe schoss, wird die Aktie nun wieder für 5,60 Euro gehandelt. Keine Frage: Heliocentris ist ein reinrassiger Hot Stock, doch hier haben sich die Investoren wohl eine stetigere Entwicklung erhofft. Immerhin befinden sich im Aktionärskreis prominente neue Adressen wie Fidelity mit einem Anteil von mehr als fünf Prozent. Boersengefluester.de bleibt bei seiner positiven Einschätzung der Heliocentris-Aktie. Das Unternehmen hat super ambitionierte Zielsetzungen und bewegt sich in attraktiven Wachstumsregionen in Asien. Der Börsenwert von 78 Mio. Euro lässt allerdings kaum Raum für Enttäuschungen. Und steigende Verluste sind nicht unbedingt die Botschaft, die die Anleger in den kommenden Quartalen sehen wollen. Die Experten der Berenberg Bank kalkulieren für 2015 zwar nochmals mit einem Verlust von 1,9 Mio. Euro. Für 2016 erwarten die Experten aber bereits einen Gewinn von sportlichen 5,7 Mio. Euro. Das entspräche einem Ergebnis je Aktie von immerhin 0,40 Euro und einem 2016er-KGV von knapp 14.

Foto: Splitshire...

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

© boersengefluester.de | Redaktion

Aktionäre von Heliocentris Energy Solutions müssen sich mal wieder entscheiden, ob sie dem Anbieter von Stromversorgungsaggregaten für den Betrieb von Mobilfunkmasten in schwierigem Terrain frisches Geld zuschießen wollen. Kapitalerhöhungen finden bei dem Unternehmen in schöner Regelmäßigkeit statt – doch jetzt geht Heliocentris in die Vollen. Bis zu 3,25 Millionen Anteile wollen die Berliner zu einem Preis von je 5,75 Euro platzieren. Das würde auf einen Nettoemissionserlös von bis zu 16,84 Mio. Euro hinauslaufen. Altaktionäre bekommen diesmal ein Bezugsrecht: Für je sieben alte Anteile können sie zwei junge beziehen. Sogar ein Bezugsrechtshandel wurde organisiert. Vom 28. April bis 8. Mai 2015 werden die Bezugsrechte im Entry Standard unter der WKN A14KDC gehandelt. Die Kapitalerhöhung an sich läuft vom 28. April bis 12. Mai 2015.

Soweit die technischen Details. Interessanter ist freilich die Frage, ob Privatanleger an der Kapitalmaßnahme teilnehmen sollten. Nach einer ewig langen Seitwärtsphase hat die Notiz des Small Caps im laufenden Jahr rasant Fahrt aufgenommen. 2015 steht momentan ein Kursplus von knapp 40 Prozent zu Buche – in der Spitze waren es sogar über 60 Prozent. Auslöser der Rally waren zuversichtliche Analystenstudien mit Kurszielen im Bereich um 10 Euro sowie die eingelösten Wachstumsversprechen von Vorstandschef Ayad Abul-Ella, denn nach vielen Jahren Aufbauarbeit zogen die Erlöse 2014 von 4,3 auf 18,9 Mio. Euro an. Allerdings agiert das Unternehmen mit einem Fehlbetrag von 9,8 Mio. Euro noch tief in der Verlustzone. Dabei wollen die Berliner jetzt erst richtig durchstarten. Die Analysten der Berenberg Bank rechnen für 2015 mit einem Umsatz von 44 Mio. Euro. 2017 sollen es bereits 150 Mio. Euro sein. „Dieses Wachstum weiter zu finanzieren, ist ein wesentliches Ziel dieser Kapitalerhöhung", sagt Firmenlenker Abul-Ella. Konkret sollen 2,6 Mio. Euro des Emissionserlöses zur Rückzahlung einer Zwischenfinanzierung vom März 2015 verwendet werden. Eine Spanne von 7,4 bis 11,4 Mio. Euro ist zur Finanzierung des Kapitalbedarfs vorgesehen – der Rest für allgemeine Unternehmenszwecke.

Für Heliocentris geht es um die Wurst. Einerseits befindet sich die Gesellschaft auf dem Sprung in eine neue Erlösdimension. Aber ohne finanzielle Unterstützung droht das Licht auszugehen. Im aktuellen Geschäftsbericht heißt es: „Falls die Akquisition von weiterem Kapital im 2. Quartal 2015 nicht gelingt, ist der Fortbestand der Heliocentris Gruppe nicht sichergestellt." Beinahe noch deutlicher ist der Warnhinweis im Wertpapierprospekt zur Kapitalerhöhung. Hier heißt es: „Der Konzern verfügt nicht über ausreichendes Geschäftskapital, um seinen kurzfristigen Liquiditätsbedarf während der nächsten 12 Monate zu decken und ist möglicherweise nicht in der Lage, ausreichende Mittel zur Aufrechterhaltung seines Geschäftsbetriebs aufzubringen; in diesem Fall muss der Konzern unter Umständen Insolvenz anmelden." Zwar haben Wertpapierprospekte – ähnlich wie Beipackzettel von Medikamenten – stets eine Furcht einflößende Wirkung. Doch auf die leichte Schulter sollten Anleger diese Passagen besser nicht nehmen.

Investoren, die noch nicht so lange dabei sind, müssen sich also überlegen, ob sie ihren durch das Kursplus ohnehin gewachsenen Depotbestand noch weiter aufstocken wollen. Wer beispielsweise vor fünf Monaten 500 Anteile zu je 5,00 Euro gekauft hat, hat nun Heliocentris-Aktien im Gegenwert von 3.500 Euro im Depot. Spitzenbeträge ausgeschlossen, könnte dieser Investor nun 142 neue Aktien zu je 5,75 Euro kaufen. Dafür müsste er (ohne Spesen) knapp 817 Euro ausgeben. Hinterher hätte dieser Anleger 642 Heliocentris-Aktien im Depot. Aktueller Gegenwert: Rund 4.490 Euro. Manch Privater wird so eine Größenordnung womöglich doch als etwas zu üppig empfinden – zumindest für ein Risikopapier wie Heliocentris – und sich daher verwässern lassen. Letztlich muss das aber jeder selbst für sich entscheiden. Wer 100 Prozent an die Investmentstory glaubt, kann sogar einen Überbezug anmelden. Maßgeblich für das Gelingen der Maßnahme wird aber ohnehin, wie sich die Großaktionäre entscheiden werden. Finanzinvestoren wie Ruffer, Alcazar oder Conduit sowie diverse Family Offices und Privatinvestoren kontrollieren mehr als 68 Prozent der Stimmen. Bislang konnte sich Heliocentris auf seine Investoren verlassen.

Andererseits ist der relativ geringe Streubesitz von 31,96 Prozent auch ein Hemmnis für viele Profibörsianer gewesen. Ein höherer Free Float wäre also nicht verkehrt – zumal Heliocentris den Wechsel vom Entry Standard in den streng regulierten Prime Standard für Mitte Mai 2015 in Aussicht gestellt hat. Die im Umbruch befindliche Beteiligungsgesellschaft bmp dürfte kaum mitziehen. Schließlich ist der Exit das erklärte Ziel. Im ersten Quartal hatte bmp sich von weiteren 170.000 Aktien außerbörslich getrennt. Dem Vernehmen nach halten die Berliner jetzt noch 333.846 Helciocentris-Papiere – was einem Anteil von 3,04 Prozent entspricht. Die kommenden Wochen werden demnach richtungsweisend. Boersengefluester.de bleibt Heliocentris positiv gegenübergestellt. Die Marktkapitalisierung auf Basis der alten Aktienstückzahl erreicht aber bereits fast 75 Mio. Euro. Sollten alle Stücke platziert werden, würde sich bei einem Kurs von 6,80 Euro ein Börsenwert von fast 97 Mio. Euro ergeben. Raum für Enttäuschungen gibt es da gar keinen.

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

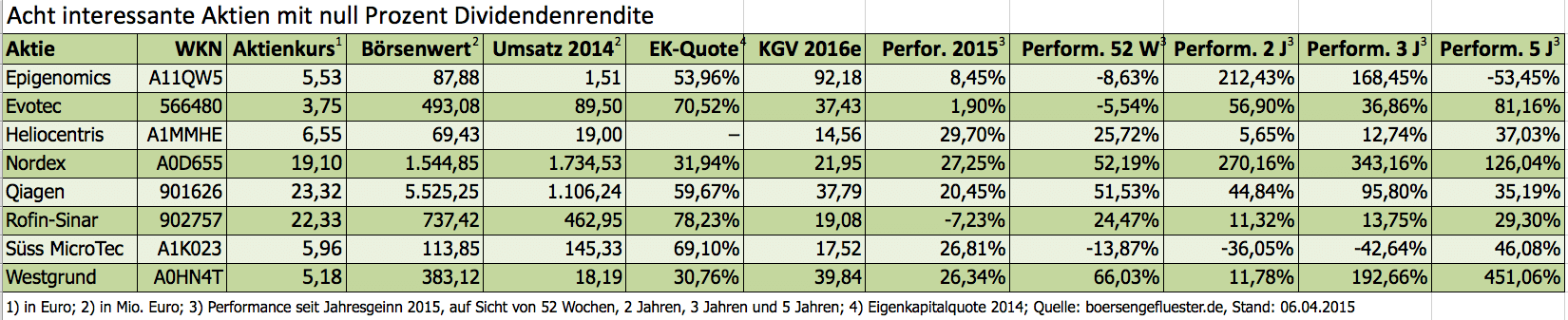

Minizinsen auf dem Sparbuch? Kein Problem, es gibt ja Dividenden als Alternative. Angst vor dem Börsencrash? Völlig unbegründet, Titel mit hoher Dividendenrendite holen mögliche Verluste langfristig immer wieder auf. Mit ungefähr diesem Tenor nähern sich viele Finanzmedien mittlerweile in ihrer Berichterstattung dem Thema Aktien an. Dabei wird gern unterschlagen, dass die Aktienkurse den fälligen Dividendenabschlag nach der Ausschüttung erst einmal wieder aufholen müssen. Auch die steuerliche Behandlung fällt meist unter den Tisch. Schließlich zieht der deutsche Fiskus von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungssteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Die effektiven Renditen sind also regelmäßig deutlich niedriger als vermutet. Nun soll das hier keine Predigt gegen Dividenden werden. Auch boersengefluester.de mag nachhaltig profitabel wirtschaftende Unternehmen, die einen Teil ihrer Gewinne an die Anteilseigner in Cash auszahlen. Es gibt jedoch auch interessante Firmen auf dem heimischen Kurszettel, die noch nie in ihrer Historie Dividenden ausgezahlt haben: teilweise, weil sie noch nicht dazu in der Lage sind. Häufig aber auch, weil sie das Geld am sinnvollsten im eigenen Unternehmen eingesetzt sehen.

Boersengefluester.de hat sein derzeit 570 Aktien umfassendes Analyse-Universum DataSelect daher einmal nach den Titeln durchforstet, bei denen es bislang durchgehend Nullrunden gab – und dies auf absehbare Zeit wohl auch so bleiben wird. Das trifft auf immerhin 127 Aktien zu. Zugegeben: In dieser Gruppe sind eine Menge chronisch klamme Unternehmen enthalten. Doch es gibt auch viele richtig gute Firmen. Um die Auswahl weiter einzugrenzen, haben wir im nächsten Schritt sämtliche Titel mit einer Marktkapitalisierung von weniger als 50 Mio. aussortiert. Außerdem mussten diejenigen Aktien weichen, bei denen sich die 200-Tage-Durchschnittslinie bereits um mehr als 30 Prozent von der aktuellen Notiz entfernt hat. Gleichzeitig sollte der Kurs jedoch oberhalb der 200-Tage-Kurve liegen. Übrig blieben 19 Aktien, die wir uns näher angeschaut haben. Am Ende haben wir uns für acht Werte entschieden, denen wir überdurchschnittliche Kurschancen einräumen – auch ohne Dividenden. Bei den Biotechwerten Epigenomics und Evotec versteht es sich beinahe von selbst, dass die Performance hier über den Aktienkurs kommen muss – und nicht über Dividenden. Dabei liegen zwischen dem TecDAX-Wert Evotec und dem auf einem blutbasierten Darmkrebstest fokussierten Unternehmen Epigenomics ebenfalls Welten.

Heliocentris Energy Solutions hat sich auf die Entwicklung von Stromversorgungslösungen für Telekomgesellschaften in fernen Ländern spezialisiert. Nach jahrelangem Aufbau soll das Geschäft nun endlich in die gewünschten Dimensionen wachsen. Eine ganz heiße Wette – mit allerdings beträchtlichen Chancen. Die Analysten der Baader Bank siedeln das Ziel für Heliocentris bei 10 Euro an. Die Experten der Berenberg Bank sind sogar noch ein wenig zuversichtlicher. Aktueller Kurs: 6,55 Euro. Längst zu den etablierten Papieren auf dem Kurszettel gehören der Windenergie-Anlagenhersteller Nordex sowie der Biotechnologiezulieferer Qiagen. Die Notiz von Nordex hat nach einer rasanten Rally bei knapp 20 Euro eine Konsolidierungsphase eingelegt. Noch ist der langfristige Aufwärtstrend aber vollkommen intakt – für boersengefluester.de ist Nordex daher eine gute Halten-Position.

Mit komfortablen Bilanzrelationen wissen der Laserspezialist Rofin-Sinar und Süss-Microtec, ein im Halbleitersektor angesiedelter Spezialmaschinenbauer, zu überzeugen. Beide Gesellschaften sorgten mit ihren jüngsten Zahlen zwar für Enttäuschungen auf dem Parkett. Mittlerweile hat sich die schlechte Stimmung aber wieder gelegt. Für langfristig orientierte Investoren sind beide Titel eine Wette wert. Doch Vorsicht: Die Geschäfte von Rofin-Sinar und Süss Microtec sind enorm zyklisch, dementsprechend volatil sind die Aktienkurse. Eine ganz starke Performance sowie ein erhöhter Streubesitz haben das auf Wohnimmobilien fokussierte Unternehmen Westgrund Anfang April 2015 bis in den SDAX befördert. Zurzeit läuft ein Übernahmeangebot durch die Immobiliengesellschaft Adler Real Estate, die sich bereits wesentliche Pakete an Westgrund gesichert hat.

Wichtig: Die hier vorgestellte Aktien-Mixtur ist nicht als „Musterdepot" zu verstehen. Wir halten die jeweiligen Einzeltitel jedoch für attraktive Investments – und zwar auch ohne Dividende. Grundsätzlich sind alle Titel sehr spekulativ, wobei Heliocentris und Epigenomics klar die heißesten Eisen sind. Die langfristigen Performancedaten zeigen jedoch deutlich, dass Anleger auch mit Unternehmen, die nichts ausschütten, mitunter super gute Renditen erzielen können.

[jwl-utmce-widget id=87961]...

SUSS MicroTec

Kurs: 87,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 566480 | DE0005664809 | SE | 667,16 Mio € | 10.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 902757 | US7750431022 | 0,00 Mio € | 02.07.2001 | Kaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K023 | DE000A1K0235 | SE | 1.680,26 Mio € | 18.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westgrund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HN4T | DE000A0HN4T3 | AG | 1.090,22 Mio € | 12.12.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit den Umsatzzahlen für 2014 setzte Heliocentris Energy Solutions Anfang Februar bereits ein Ausrufezeichen. Immerhin schaffte es der Spezialist für Energieversorgungssysteme, wie sie etwa zum Betrieb von Mobilfunkmasten eingesetzt werden, die Erlöse von 4,9 Mio. auf 19 Mio. Euro zu hieven. In Ausssicht gestellt hatte Vorstandschef Ayad Abul-Ella zuvor eine Spanne von 19 bis 21 Mio. Euro. Komplett überraschend sind die Daten somit nicht. Allerdings wollte kaum jemand so recht an einen Sprung in dieser Größenordnung glauben. Kein Wunder: Schließlich war das Einhalten von Prognosen nicht unbedingt die Paradedisziplin der Berliner. Nun sorgt eine frische Studie der Berenberg Bank für weiteren Auftrieb. Die Experten siedeln das faire Niveau der Heliocentris-Aktie bei immerhin 10,40 Euro an. Diese Marke liegt noch einmal um 2,40 Euro über dem bislang von Montega Research genannten Ziel. Aktueller Kurs: 6,39 Euro. Für die Jahre 2015 und 2016 rechnet Berenberg-Analyst Gunnar Cohrs mit einem Anstieg der Erlöse auf 44 bzw. 93 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) soll dann von -0,9 Mio. auf plus 9,1 Mio. Euro drehen. Zur Einordnung: Für 2014 kalkuliert Cohrs noch mit einem Betriebsverlust von rund 11 Mio. Euro.

Zudem wagt Berenberg einen ungewöhnlich weiten Blick nach vorn: Demnach können sich die Banker für 2019 Erlöse von 216 Mio. Euro sowie ein EBIT von 27,3 Mio. Euro vorstellen. Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt knapp 68 Mio. Euro. Boersengefluester.de hatte zuletzt mehrfach auf die Heliocentris-Aktie hingewiesen. Nun ist die Notiz massiv aus der Seitwärtsbewegung bei 5 Euro nach oben ausgebrochen. Positiv ist ebenfalls zu werten, dass Heliocentris für das laufende Jahr den Wechsel vom schwach regulierten Entry Standard in den Prime Standard angekündigt hat. Interessant wird zudem, was der langjährige Großaktionär bmp media investors mit seinen noch verbliebenen Stücken machen wird. Laut der Berenberg-Studie sind bmp noch 4,8 Prozent an Heliocentris zuzurechnen. Die Venture-Capital-Gesellschaft hat Anfang Februar angekündigt, aufgrund verschärfter Regulierungsvorschriften eine Änderung des Geschäftszwecks einzuleiten. Zumindest soll der Hauptversammlung am 17. Juni 2015 ein entsprechender Vorschlag unterbreitet werden. „Die Gesellschaft soll künftig als operativ tätige Industrieholding Mehrheitsbeteiligungen an Unternehmen in einem noch festzulegenden Marktsegment erwerben und halten. Die nicht zur zukünftigen Ausrichtung passenden Beteiligungen sollen veräußert werden“, heißt es offiziell.

Gemessen an diesen Aussagen müsste das Heliocentris-Paket eigentlich zu Disposition stehen. Bei der gegenwärtigen Performance sollte es aber durchaus Interessenten für die Anteilscheine geben. Trotzdem die klare Botschaft von boersengefluester.de: Der Titel ist ein reinrassiger Hot Stock. Wer sich hier engagiert, muss hohe Kursschwankungen einkalkulieren. Dementsprechend sollte auch der Depotanteil ausgewählt werden....

© boersengefluester.de | Redaktion

Ayad Abul-Ella, Vorstandsvorsitzender von Heliocentris Energy Solutions, hat seine Erlösprognose für 2014 tatsächlich eingelöst. Demnach steigerte der Anbieter von Energieversorgungslösungen für Mobilfunkstationen seinen Umsatz von 4,9 Mio. auf rund 19 Mio. Euro. Avisiert hatte Abul-Ella zwar eine Spanne von 19 bis 21 Mio. Euro. In der Nebenwerteszene galt der Ausblick aber stets als extrem ambitioniert, zumal die Berliner nach neun Monaten gerade einmal 10,9 Mio. Euro Erlöse vorzuweisen hatten. Zumindest vor diesem Hintergrund sind die nun vorgelegten 19 Mio. Euro also eher positiv zu sehen. „Vor allem unsere Erfolge in Myanmar, dem zurzeit weltweit am stärksten wachsenden Markt für Mobilfunkstationen, trugen zu dem rasanten Umsatzwachstum in 2014 bei und legen den Grundstein für weiteres starkes Wachstum in 2015", sagt Abul-Ella. Zum Ergebnis machte er noch keine Angaben. Die Analysten gehen bislang aber davon aus, dass die Gesellschaft einen Fehlbetrag von 10 bis 12 Mio. Euro produziert haben dürfte. Mit signifikant schwarzen Zahlen ist vermutlich nicht vor 2016 zu rechnen. Sollten die Prognosen der Experten zutreffen, könnte es dann allerdings richtig rocken.

Diese Perspektiven spiegeln sich allerdings auch in der Bewertung wider. Zurzeit bringt Heliocentris knapp 61,5 Mio. Euro auf die Waagschale. Die wichtigsten Aktionäre von Heliocentris sind Finanzinvestoren wie Ruffer, Alcazar, Conduit, bmp media investors sowie diverse Family Offices. Anlegern, die um den Anteilschein bislang einen Bogen gemacht haben, weil er im kaum regulierten Börsensegment Entry Standard gelistet ist, will Heliocentris künftig entgegenkommen. Noch im laufenden Jahr ist der Wechsel in den Frankfurter Prime Standard geplant. In Zeiten, wo viele Unternehmen eher den Weg eines Downgradings wählen, ist das ein gutes Signal. „Der Segmentwechsel soll die Attraktivität der Heliocentris-Aktie am Kapitalmarkt erhöhen und sie durch Erfüllung der höchsten Transparenz- und Publizitätsanforderungen stärker bei institutionellen und internationalen Investoren und Analysten positionieren", heißt es offiziell. In der jüngeren Vergangenheit hat (zumindest nach unserem Kenntnisstand) nur der Softwareanbieter SNP Schneider-Neureither die gleiche Marschroute wie Heliocentris eingeschlagen. Erste Konsequenz: Der Konzernabschluss für 2014 wird von HGB auf den internationalen Rechnungslegungsstandard IFRS umgestellt. Welche Effekte sich hieraus ergeben, lässt sich gegenwärtig allerdings noch nicht abschätzen.

Der Aktienkurs von Heliocentris hatte bereits vor einigen Tagen einen scharfen Zacken nach oben hingelegt. Nun gilt es, den Schub in eine nachhaltige Aufwärtsbewegung zu wandeln. Per saldo schwankte die Notiz von Heliocentris im vergangenen Jahr nämlich meist nur erratisch um die Marke von 5 Euro. Interessant wird auch, welche Zukunft das Geschäft mit Schulungsprodukten wie zum Beispiel Brennstoffzellensysteme bei Heliocentris haben wird. Dieser Bereich hat zwar die längste Tradition in der Firma. Mit Erlösen von zuletzt knapp 3 Mio. Euro wird die Bedeutung für das Gesamtunternehmen – gemessen an den zu erwartenden Umsatzsprüngen im Telekombereich – allerdings immer geringer. Losgelöst davon: Boersengefluester.de setzt weiter auf Heliocentris. Der Titel eignet sich aber nur für sehr risikobereite Anleger.

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Mit einer pikanten Botschaft wendet sich Oliver Borrmann, Vorstandschef von bmp media investors, im neuesten Zwischenbericht an seine Aktionäre: „Wir befinden uns mit der BaFin bei der Klärung einiger Punkte zu den Regulierungsanforderungen. Vor finaler Klärung werden keine weiteren Venture Capital Neuinvestments getätigt." Puhh, starker Tobak für eine Beteiligungsgesellschaft. Nach unseren Informationen ist offen, wie lange der Schwebzustand dauern wird und welche Anforderungen genau auf bmp zukommen können. Letztlich geht es um die Umsetzung der AIFM-Richtlinie (Alternative Investment Fund Manager = AIFM), mit der die Risiken Alternativer Investmentfonds für Anleger, aber auch für die Gesamtmärkte reguliert werden sollen. Was kann passieren? Im besten Fall ergeben sich keine großartigen Änderungen für bmp und alles läuft weiter wie bislang. Im schlechtesten Fall nimmt der Regulierungsaufwand Dimensionen an, die für eine Gesellschaft der Größenordnung bmp nur schwer darstellbar sind. Aus diesem Grund steht in Sachen Neuinvestments derzeit auch alles auf „Hold" bei den Berlinern.

Im Hintergrundgespräch mit boersengefluester.de zeigte sich Borrmann dementsprechend irritiert von der gegenwärtigen Sachlage. Die langfristigen Folgen können unter Umständen eheblich sein. Der Aktienkurs von bmp spiegelt die Gemengelage wider. Auf dem aktuellen Niveau von 0,72 Euro wird der Small mit einem Abschlag von immerhin einem Viertel auf den Substanzwert (NAV) von 0,97 Euro pro Anteilschein gehandelt. Dabei bezeichnet Borrmann die Entwicklung des Portfolios weiter als „erfreulich". Explizit geht bmp im Zwischenbericht auf Neuigkeiten bei der TV-Serien-App dailyme TV, der virtuellen Universität iversitiy und der Outdoor-App komoot ein. Zu möglichen Verkaufsgesprächen der 35-Prozent-Beteiligung an dem Wirtschaftsmagazin brand eins finden sich keine Hinweise in dem Quartalsabschluss. Auch im Gespräch mit boersengefluester.de hält sich Borrmann hier relativ bedeckt. Nach unseren Informationen sind die Gerüchte um einen Wechsel des brand-eins-Pakets jedoch nicht aus der Luft gegriffen.

Wesentlich konkreter wird Borrmann, wenn es um das noch vorhandene Engagement bei Heliocentris Energy Solutions geht. Angesichts der signifikant verbesserten Perspektiven will bmp seine restlichen Aktien an dem Spezialisten für Energieversogungssysteme vorerst nun doch nicht hergeben. Boersengefluseter.de berichtete bereits darüber (HIER klicken). Unterm Strich ergibt sich damit für uns momentan eine Pattsituation. Die operativen Beteiligungen gefallen boersengefluester.de weiter sehr gut. Die Bewertung der Aktie ist eigentlich ein Witz. Das unsichere regulatorische Umfeld spricht jedoch gegen Neuinvestments in dem Titel. Auch die jüngsten Aktienverkäufe von Borrmann – immerhin trennte er sich von 85.000 Papieren – sind kein gutes Signal, selbst wenn der Manager weiterhin knapp 16 Prozent der Anteile hält. Die kommenden Monate dürften richtungsweisend für bmp werden.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

© boersengefluester.de | Redaktion

Auch wenn der Chart nicht unbedingt so aussieht: Die Aktie von Heliocentris Energy Solutions zählt zu den heißesten Werten aus dem heimischen Nebenwertesektor. Firmenkenner trauen dem Small Cap in den kommenden Jahren – wenn alles gut geht – eine Vervielfachung zu. Auf dem Frankfurter Eigenkapitalforum treffen wir den Aufsichtsratsvorsitzenden Oliver Borrmann – er ist gleichzeitig Vorstand der Beteiligungsgesellschaft bmp media investors, die noch knapp 5,5 Prozent an Heliocentris hält – sowie Heliocentris-Vorstandschef Aya Abdul-Ella. Und in der Tat: Das Duo sprüht nur so vor Zuversicht, wenn es um die Perspektiven des Spezialisten für autonome Energieversorgung geht. Als Schlüsselmarkt gilt Myanmar, wo die Anlagen der Berliner für den Aufbau des Mobilfunknetzes eingesetzt werden. „Myanmar ist zurzeit der Hot Spot für die Telekombranche", sagt Borrmann. Experten gehen davon aus, dass dort in den kommenden ein bis zwei Jahren bis zu 20.000 Mobilfunkmasten installiert werden. Wichtiger Partner für Helicocentris ist der norwegische Telekomkonzern Telenor. Aufhorchen ließ zuletzt aber auch die Nachricht, wonach die US-Gesellschaft Cummins, ein Hersteller von Dieselgeneratoren und Stromerzeugungssystemen, Heliocentris eine dicke Order erteilt hat. „Wir sind zuversichtlich, dass dieser Auftrag nur der Anfang ist", sagt Abdul-Ella – immerhin ist Cummins der wichtigste OEM-Kunde von Heliocentris.

Sollten die Planungen eintreten, könnte Heliocentris in ganz andere Dimensionen aufsteigen. Die Analysten von Montega Research kalkulieren derzeit für 2015 mit Umsätzen von 55 Mio. Euro für 2015. Diese Prognose scheint sich mit den internen Erwartungen von Heliocentris zu decken, wie wir aus dem Gespräch mit Bormann und Abdul-Ella entnehmen. Interessant wird, wie sich die Berliner künftig organisatorisch aufstellen. Neben dem Geschäft mit Stromversorgungslösungen verfügt das Unternehmen schließlich noch über den Bereich Education, Training & Research (ETR), wo für Kunden aus dem Bereich Forschung und Bildung Brennstoffzellen und andere Modelle hergestellt werden. Zuletzt stand ETR für rund 2,5 Mio. Euro Umsatz. Sollte das Telecom-Geschäft tatsächlich die erwartete Geschwindigkeit aufnehmen, könnte – so die Vermutung von boersengefluester.de – das Bildungsgeschäft darunter leiden. Wir sind daher gespannt, wie sich Heliocentris hier positionieren wird.

Auf dem Kapitalmarkt gibt es gegenüber dem Unternehmen noch immer viele Vorbehalte. Schließlich haben die Berliner in der Vergangenheit den Mund zu voll genommen und die langen Entscheidungsprozesse bei den Kunden im Nahen Osten unterschätzt. Daher hält sich Abdul-Ella nun bewusst zurück. Klare Botschaft: „Wir wollen positiv überraschen." Als Interims-Finanzvorstand wurde derweil Sven-Roger von Schilling ernannt, der in der Vergangenheit unter anderem bei Syzygy, FJH und Petrotec als Finanzboss aktiv war. Von Schilling löst Thomas Strobl ab, der im Herbst – nach nur neun Monaten – das Unternehmen bereits wieder verließ. Offenbar stimmte die Chemie einfach nicht. Kapitalisiert ist Heliocentris derzeit mit knapp 49 Mio. Euro. Das entspräche weniger als der Umsatzerwartung für 2015. Um den Titel auch unter KGV-Aspekten sinnvoll beurteilen zu können, müssen die Anleger allerdings mindestens bis 2016 blicken. Dann ergibt sich auf Basis der Schätzungen von boersengefluester.de jedoch bereits ein moderates Multiple von rund zehn. Interessant: Angesichts der verbesserten Ausgangslage hat Langfristaktionär bmp seine Verkaufspläne für Heliocentris momentan scheinbar auf Eis gelegt. Das lässt bmp-Chef Borrmann jedenfalls zwischen den Zeilen durchblicken. Der Titel eignet sich zwar ausschließlich für sehr risikobereite Investoren. Doch mit Sicht auf zwei Jahre könnte sich hier in der Tat ein Potenzial von mehr als 100 Prozent ergeben. So viele Papiere gibt es auf dem heimischen Kurszettel nicht, die da mithalten können.

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Für Heliocentris Energy Solutions brachte 2013 noch nicht den entscheidenden Schritt nach vorn. Im Gegenteil: Die jüngsten Zahlen sehen sogar richtig bitter aus. Bei einem Erlösrückgang von immerhin 36 Prozent auf nur noch 4,93 Mio. Euro schnellte der Verlust von 8,03 auf 12,34 Mio. Euro hoch. Neben Brennstoffzellensystemen für Lehreinrichtungen hat sich die Gesellschaft insbesondere auf ökologische Stromversorgungslösungen für die Telekombranche in Asien, Afrika und dem Nahen Osten spezialisiert. Doch die Verhandlungen mit den Kunden im Segment ICT (Information & Communication Technologies) gestalten sich langwieriger als gedacht. So räumen die Berliner im aktuellen Geschäftsbericht ein: „Allerdings ist festzuhalten, dass die Vertriebsprozesse, welche bei Kunden dieser Größe und Komplexität grundsätzlich um die zwei Jahre dauern nicht, wie noch am Anfang des Jahres geplant, deutlich verkürzt werden können. Aus diesem Grund konnten in 2013 im ICT-Bereich keine Umsätze mit neuen Kunden erzielt werden, was zu einem Umsatzrückgang geführt hat, da der Modernisierungsbedarf bei den Bestandkunden wie du und mcel in 2013 nicht mehr so groß war wie noch in 2012.“

Ein Spiegelbild der schwachen wirtschaftlichen Entwicklung liefert der Aktienkurs. Dabei galt der Titel zwischenzeitlich als aussichtsreicher Hoffnungswert, für den sich immer mehr Investoren interessierten. Vom Mai-Hoch bei 7,40 Euro aus dem Vorjahr sackte die Notiz jedoch kontinuierlich ab und rutschte im Tief zuletzt bis auf 4,60 Euro. Hinzu kam, dass der langjährige Großaktionär bmp media investors seine Beteiligung an den Berlinern seit geraumer Zeit abbaut, da sie nicht mehr ins Portfolio passt. Allerdings schichtete bmp über einen außerbörslichen Deal um. Eine direkte Belastung für den Kurs ergab sich durch den Block-Trade damit nicht.

Beinahe ein Dauerthema bei Heliocentris sind Kapitalmaßnahmen. Immerhin droht der Gesellschaft ohne regelmäßige Mittelzufuhr die Luft ausgehen, bevor der Wachstumskick überhaupt wirklich zu spüren ist. Nachdem sich die Berliner zuletzt stets über klassische Barkapitalerhöhungen an die Investoren gerichtet haben, überrascht Heliocentris nun mit einer Wandelanleihe im Volumen von 6 Mio. Euro. Platziert wurde der mit einem Kupon von 4,00 Prozent versehene Bond bei Investoren aus Europa und dem Mittleren Osten. Der Wandlungspreis ist mit 8 Euro relativ hoch angesetzt, im Gegenzug wurde der Convertible jedoch zu 90 Prozent des Nennwerts untergebracht. „Das frische Kapital aus dieser Emission macht die unzureichende Möglichkeit zur Selbstfinanzierung, die mit dem verzögerten Umsatzwachstum in 2013 einherging, mehr als wett“, sagt der seit März 2014 als neuer Finanzvorstand amtierende Thomas Strobl.

In Nebenwertekreisen wird die Heliocentris-Aktie nach der Anleiheemission wieder deutlich positiver gesehen und mit Kurszielen von bis zu 7,50 Euro gehandelt. Risikobereite Anleger können hier ein wenig mitzocken. Aber Vorsicht: High Risk! Indirekter Profiteur eines Kursaufschwungs bei Heliocentris bleibt die zuletzt wieder deutlich unter Marke von 1 Euro gerutschte Aktie von bmp.

...

Heliocentris Energy Solutions

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

© boersengefluester.de | Redaktion

Monatelang dümpelte die Notiz von bmp media investors zwischen 0,65 und 0,80 Euro hin und her. Dabei hatte sich in der Szene längst herumgesprochen, dass sich die Beteiligungsgesellschaft aus Berlin zwischen 2010 und 2013 ein attraktives Portfolio mit Firmen aus dem Bereich digitale Medien aufgebaut hatte und frühere Ausflüge, etwa in den Biotechbereich, längst passé sind. Boersengefluester.de hatte regelmäßig über die Fortschritte bei den wesentlichen bmp-Beteiligungen Castaclip (Online-Videos), dailyme TV (Fernseh-App), iversity (Online-Universität) oder komoot (Wander- und Mountainbike-App) berichtet. Spätestens seit der Vorlage der vorläufigen Zahlen für 2013 greifen die Investoren nun verstärkt bei dem Small Cap zu. Grund: bmp hat den Net Asset Value (NAV) für 2013 mit 0,98 Euro je Aktie dicht an die ursprünglich ausgegebene Zielmarke von gut 1 Euro pro Anteilschein heranführen können.

Das erhöhte Kursniveau ist offenbar eine Steilvorlage. Wie boersengefluester.de erfährt, könnte bei bmp media investors schon kurzfristig eine „kleine“ Kapitalerhöhung im Umfang von zehn Prozent anstehen. Gegenwärtig befinden sich 18.819.25 Aktien im Umlauf. Da bmp die Stücke nur zum Mindestpreis von 1 Euro unterbringen dürfte, scheint ein Emissionserlös von brutto rund 1,8 Mio. Euro realistisch. Ganz überraschend käme eine solche Maßnahme nicht. Vorstandschef Oliver Borrmann hatte in der Vergangenheit nie einen Hehl daraus gemacht, dass er den Wert von bmp zu einem wesentlichen Teil auch via Finanzmaßnahmen steigern wolle. Demnach soll das Eigenkapital bis Ende 2015 von gegenwärtig knapp 18,5 auf rund 100 Mio. Euro steigen. „Das ist extrem sportlich, aber dennoch machbar“, sagt Borrmann beim Redaktionsbesuch in den Räumen von boersengefluester.de. Letztlich gilt es also eine Lücke von immerhin 81,5 Mio. Euro zu schließen. Borrmanns Rechnung: 15 bis 25 Mio. Euro kommen aus Gewinnen, den Rest steuern Bar- und Sachkapitalerhöhungen zu.

Für das laufende Jahr hat bmp bislang eine „weitere Steigerung des Net Asset Values“ in Aussicht gestellt – reichlich unkonkret. Im Gespräch mit boersengefluester.de macht Borrmann aber klar, was er unter dieser Formulierung versteht. „Der NAV sollte bis Ende 2014 bei mindestens 1,25 je Aktie liegen.“ Angesichts der tollen Entwicklung einzelner Portfoliofirmen, kann der Betrag unter Umständen auch deutlich darüber liegen. Aber das ist reine Spekulation – dafür gibt es in der Venture-Capital-Branche einfach zu viele Unwägbarkeiten. Letztlich hängt vieles auch vom allgemeinen Börsenumfeld ab. Grundsätzlich plant Borrmann für das laufenden Jahr mit drei bis fünf Neuinvestments. Andererseits will er sich von mindestens zwei Firmen trennen – darunter auch die schon seit einer Ewigkeit im Depot befindliche Heliocentris. Bei dem Energiespezialisten drückt bmp schon seit geraumer Zeit auf den Verkaufsbutton und reduziert den noch verbliebenen Anteil. Auch die in Polen an der Börse gelistete Online-Agentur K2 dürfte mittelfristig aus dem bmp-Portfolio verschwinden.

Für boersengefluester.de bleibt der Titel einer der interessantesten Nebenwerte für 2014. Das Portfolio der Berliner macht einen runden Eindruck. Die Analysten von SMC Research und Montega sind ebenfalls sehr zuversichtlich für die bmp-Aktie und siedeln den fairen Wert bei 1,22 und 1,35 Euro an. Größtes Hemmnis für viele Investoren dürfte die immer noch kleine Marktkapitalisierung von gerade einmal 18,4 Mio. Euro sein. Geeignet ist das Papier daher nur für risikobereite Anleger. Zudem sollte der Anlagehorizont nicht zu kurz gewählt sein.

Foto: komoot GmbH...

© boersengefluester.de | Redaktion

Heliocentris Energy Solutions strapaziert die Nerven der Anleger. So musste der Anbieter von Stromversorgungslösungen und Lehrmodelle für Brennstoffzellentechnik eingestehen, dass aus der bislang für 2013 angekündigten Erlössteigerung nichts gew...

© boersengefluester.de | Redaktion

Schöne Bescherung: Mit Kursen von mittlerweile 6 Euro hat die Aktie von Easy Software ein Mehr-Jahres-Hoch erklommen. Allein 2013 hat der Anteilschein des Anbieters von Programmen zur Archivierung und des Managements von Dokumenten um 30 Prozent an Wert zugelegt. Richtig Fahrt aufgenommen hat der Small Cap dabei jedoch erst seit Anfang Oktober – freilich ohne entsprechende Meldungen von der Firmenseite. Immerhin: Die Mitte November vom Vorstand vorgelegte Zwischenmitteilung für das zweite Halbjahr bestätigte die bisherigen Erwartungen. Demnach rechnet die Gesellschaft aus Mülheim an der Ruhr für 2013 bei einer „merklichen Steigerung des Umsatzes“ mit einer „moderaten Ergebnisverbesserung“ – trotz der Investitionen in Personal, Produkte und Infrastruktur.

Zum Halbjahr kam Easy bei einem Erlösplus von 6,3 Prozent auf knapp 13,7 Mio. Euro auf einen Gewinn vor Zinsen und Steuern (EBIT) von 1,00 Mio. Euro. Damit bewegte sich das operative Ergebnis um 17,5 Prozent unterhalb des entsprechenden Vorjahreswerts. Beim Nettogewinn hinkte die Gesellschaft mit 0,78 Mio. Euro sogar noch um 31 Prozent zurück. Letztlich braucht Easy also ein gutes viertes Quartal, um die Vorgaben tatsächlich zu erfüllen. Die Analysten der BankM rechnen für 2013 immerhin mit einem EBIT von fast 2,5 Mio. Euro.

In der Vergangenheit geriet die Gesellschaft insbesondere durch den angeblichen Machtmissbrauch ihres langjährigen Aufsichtsratsvorsitzenden und Großaktionärs Manfred Wagner in die Schlagzeilen. Die einschlägigen Berichte in der Presse lesen sich wie ein Wirtschaftskrimi. Selbst der Verpackungsdienstleister Deufol zählte zu den Geschädigten. Der Streit eskalierte, Mitte April 2013 legte Manfred Wagner sein Aufsichtsratsmandat nieder – offiziell „aus privaten Gründen“. Als sein Nachfolger wurde Oliver Krautscheid gewählt, ein in Börsenkreisen nicht ganz unbekanntes Gesicht. Immerhin agiert er nebenbei als Präsident des Verwaltungsrats der in Zug registrierten Fantastic Company. Die ehemalige Neuer-Markt-Gesellschaft versucht sich als Beteiligungsgesellschaft im Modebereich, der Kurs dümpelt aber tief im Penny-Stock-Terrain – bei einer Kapitalisierung von weniger als 2 Mio. Euro. Zudem führt Krautscheid das Kontrollgremium CD Deutsche Eigenheim an. Manch Anleger kennt die Immobiliengesellschaft vermutlich noch unter ihrem früheren Namen Design Bau. Zudem sitzt Krautscheid im Aufsichtsrat von Heliocentris, einem Anbieter von Energielösungen für Telekomkonzerne mit Sitz in Berlin.

Multitalent Krautscheid gilt wiederum als Weggefährte von Thorsten Wagner, dem neben Manfred Wagner (die beiden sind nicht verwandt) zweiten großen Easy-Aktionär. Laut der Datenbank der BaFin ist der umtriebige Thorsten Wagner mit 25,08 Prozent an Easy beteiligt. Darüber hinaus sollen ihm 27,55 Prozent am Biotechunternehmen Mologen zuzurechnen sein, an dem Elektronikspezialisten InTiCa Systems hält er 25,11 Prozent der Stimmen, vom chinesischen Schuhproduzenten Ultrasonic besitzt er laut Firmenhomepage 7,9 Prozent der Anteile. Schließlich dürfte er auch maßgeblich bei CD Deutsche Eigenheim investiert sein. Kritiker führen an, dass Thorsten Wagner über Krautscheid seinen Einfluss bei dem Ruhrgebietsunternehmen Easy ausbaut.

Komplettiert wird das engmaschige Aktionärsgeflecht von Easy Software durch zwei ebenfalls bekannte Investorengruppen: Scherzer & Co. (mittlerweile auf 4,36 Prozent reduziert) sowie die Beteiligungsgesellschaft Deutsche Balaton, die im April 2013 einen Stimmrechtsanteil von 5,73 Prozent meldete. Der Streubesitz der Easy Software AG dürfte mittlerweile bei weniger als 20 Prozent liegen. Im Juli 2012 hatte es zudem der IT-Dienstleister Allgeier Holding auf Easy abgesehen. Die Übernahmeofferte scheiterte damals jedoch am nicht sonderlich attraktiven Preis von 4 Euro, den die Münchner pro Aktie boten.

Auf dem gegenwärtigen Niveau kommt Easy Software auf eine Kapitalisierung von knapp 32,5 Mio. Euro, was etwa dem 13fachen des für 2013 erwarteten operativen Gewinns entspricht. Allzu hoch gegriffen ist das nicht. Auch Scherzer & Co. weist auf die günstige Bewertung des Small Caps sowie die „erhebliche Nettoliquidität“ hin. Immerhin sind knapp ein Drittel des Börsenwerts durch Cash hinterlegt. Für die als Value-Anleger bekannte Investmentgruppe ist zudem ein neuerlicher Übernahmeversuch wie durch Allgeier „jederzeit denkbar“. Ob hinter den Kulissen bereits Allianzen geschmiedet und weitere Stücke über den Markt aufgekauft werden, lässt sich nur schwer beurteilen. Denkbar ist so ein Szenario aber allemal.

Mutige Anleger setzen also darauf, dass die Notiz ihren Aufwärtstrend fortsetzt. Womöglich ist Easy ja tatsächlich ins Visier eines Übernehmers geraten. Unabhängig davon: Zuletzt traten die Mülheimer selbst als Käufer auf. So hat das Unternehmen unlängst den Einstieg bei dem Softwarehaus CFT Consulting GmbH bekannt gegeben. Der Deal erfolgt in mehreren Schritten und mit einem Gesamtvolumen von immerhin 9,75 Mio. Euro – verteilt auf vier Jahre.

...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="585"]Lange Zeit galt die Aktie von Heliocentris als Hoffnungswert in der Small-Cap-Szene. Doch nun scheint der Spezialist für dezentrale Energieversorgung sein industrielles Geschäft tatsächlich in die gewünschten Bahnen lenken zu können. Das zeigen etliche Großaufträge aus dem Telekomsektor. Zudem ist das Dauerthema Finanzierung mit der Ende März platzierten Kapitalerhöhung über knapp 11 Mio. Euro bis zum Erreichen der Gewinnschwelle ad acta gelegt. Besserung zeichnet sich auch im zuletzt ein wenig vernachlässigten Geschäftsbereich mit Schulungsmaterial zu Wasserstoff- und Solartechnik für Lehreinrichtungen. Auf dem gegenwärtigen Kursniveau von 7,20 Euro bringt es das Unternehmen auf einen Börsenwert von 62 Mio. Euro. Damit ist zwar schon eine Menge Zukunftsfantasie eingepreist. Die 2012er-Erlöse betrugen schließlich nur 7,7 Mio. Euro. Wenn die ambitionierten Planungen von Heliocentris eintreten, wächst das Unternehmen allerdings auch in eine völlig neue Größenordnung. Und solche Geschichten mögen Börsianer nun mal. Die Analysten von Close Brothers Seydler geben derzeit ein Kursziel von 8 Euro für die Heliocentris-Aktie (WKN: A1MMHE) aus. Montega Research aus Hamburg siedelt den fairen Wert gar erst bei 10 Euro an. Boersengefluester.de sprach mit Heliocentris-Finanzvorstand András Gosztonyi über das gestiegene Interesse an der Aktie, die weiteren Geschäftsaussichten und die Rolle des langjährigen Großaktionärs bmp.[/sws_grey_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL