Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#566480

© boersengefluester.de | Redaktion

Zugegeben: Es ist mühsam und entspricht vielleicht nicht mehr so ganz dem Zeitgeist. Aber wir bleiben dabei: Für die Datenbank von boersengefluester.de erfassen wir alle wichtigen Bilanz- und sonstige Aktienkennzahlen einzeln von Hand. Neben unserem hohen Anspruch an die Qualität der Daten spricht insbesondere ein Grund dafür: Aus der Analyse der Geschäfts- und Zwischenberichte entstehen nämlich regelmäßig Geschichten, auf die wir sonst vermutlich so nicht unbedingt gestoßen wären. Schon allein deswegen lohnt sich die Arbeit. Naturgemäß gibt es erhebliche Unterschiede zwischen den Geschäftsberichten: Die Spanne reicht von Hochglanzmagazin à la Audi bis hin zur fotofreien Zone – etwa bei Bavaria Industries Group. Interessanterweise vermitteln gerade die eher schmucklosen Berichte von Beteiligungsgesellschaften wie Shareholder Value Beteiligungen, Scherzer & Co., Sparta oder eben auch Bavaria nützliche Tipps und Einblicke in die jeweilige Investmentstrategie. Aber natürlich ist auch boersengefluester.de froh, wenn in dem Wust an Geschäftsberichten – mittlerweile haben wir rund 90 Prozent der Abschlüsse für 2016 aus unserem gut 530 Titel umfassenden Analysespektrum erfasst – ab und zu ein Highlight auftaucht. Es gibt nämlich definitiv Firmen, die sich hier richtig viel Mühe geben.

Besonders kreativ war in den vergangenen Jahren zum Beispiel regelmäßig USU Software. Umso gespannter waren wir auf die Ausgabe zum 40jährigen Firmenjubiläum. Und tatsächlich haben die Möglinger mit ihrem aktuellen Geschäftsbericht (Was wäre...?) wieder ein kleines Meisterwerk geschaffen. Vielleicht hängt die super Performance der USU-Aktie ja auch ein Stück an der Originalität der Geschäftsberichte.

Besonders gut gefallen haben boersengefluester.de aber noch eine Reihe anderer Abschlüsse, ohne dass wir hier ein offizielles Ranking durchführen. Letztlich ist ja auch viel persönlicher Geschmack dabei. Aber wenn überhaupt, würde Platz 1 in diesem Jahr vermutlich an die Deutsche EuroShop gehen. Der MDAX-Konzern liefert einen perfekten Spagat zwischen nützlichen Anlegerinformationen sowie lässig gemachten Charts und Infografiken. Hier macht das IR-Team um Patrick Kiss einen großartigen Job. Unbedingt anschauen!

Besonders gut gefallen haben boersengefluester.de aber noch eine Reihe anderer Abschlüsse, ohne dass wir hier ein offizielles Ranking durchführen. Letztlich ist ja auch viel persönlicher Geschmack dabei. Aber wenn überhaupt, würde Platz 1 in diesem Jahr vermutlich an die Deutsche EuroShop gehen. Der MDAX-Konzern liefert einen perfekten Spagat zwischen nützlichen Anlegerinformationen sowie lässig gemachten Charts und Infografiken. Hier macht das IR-Team um Patrick Kiss einen großartigen Job. Unbedingt anschauen!

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

USU Ventures

Kurs: 9,06

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Hawesko Holding

Kurs: 18,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

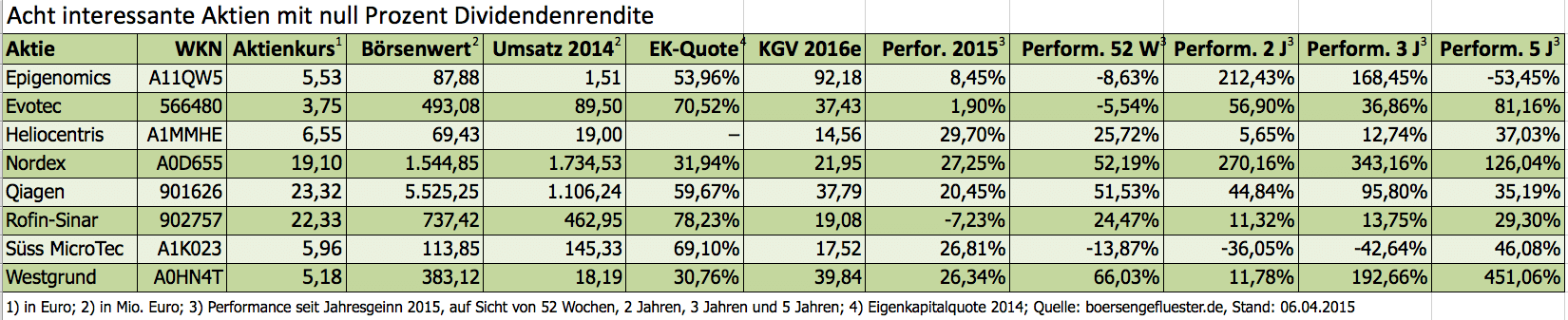

Minizinsen auf dem Sparbuch? Kein Problem, es gibt ja Dividenden als Alternative. Angst vor dem Börsencrash? Völlig unbegründet, Titel mit hoher Dividendenrendite holen mögliche Verluste langfristig immer wieder auf. Mit ungefähr diesem Tenor nähern sich viele Finanzmedien mittlerweile in ihrer Berichterstattung dem Thema Aktien an. Dabei wird gern unterschlagen, dass die Aktienkurse den fälligen Dividendenabschlag nach der Ausschüttung erst einmal wieder aufholen müssen. Auch die steuerliche Behandlung fällt meist unter den Tisch. Schließlich zieht der deutsche Fiskus von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungssteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Die effektiven Renditen sind also regelmäßig deutlich niedriger als vermutet. Nun soll das hier keine Predigt gegen Dividenden werden. Auch boersengefluester.de mag nachhaltig profitabel wirtschaftende Unternehmen, die einen Teil ihrer Gewinne an die Anteilseigner in Cash auszahlen. Es gibt jedoch auch interessante Firmen auf dem heimischen Kurszettel, die noch nie in ihrer Historie Dividenden ausgezahlt haben: teilweise, weil sie noch nicht dazu in der Lage sind. Häufig aber auch, weil sie das Geld am sinnvollsten im eigenen Unternehmen eingesetzt sehen.

Boersengefluester.de hat sein derzeit 570 Aktien umfassendes Analyse-Universum DataSelect daher einmal nach den Titeln durchforstet, bei denen es bislang durchgehend Nullrunden gab – und dies auf absehbare Zeit wohl auch so bleiben wird. Das trifft auf immerhin 127 Aktien zu. Zugegeben: In dieser Gruppe sind eine Menge chronisch klamme Unternehmen enthalten. Doch es gibt auch viele richtig gute Firmen. Um die Auswahl weiter einzugrenzen, haben wir im nächsten Schritt sämtliche Titel mit einer Marktkapitalisierung von weniger als 50 Mio. aussortiert. Außerdem mussten diejenigen Aktien weichen, bei denen sich die 200-Tage-Durchschnittslinie bereits um mehr als 30 Prozent von der aktuellen Notiz entfernt hat. Gleichzeitig sollte der Kurs jedoch oberhalb der 200-Tage-Kurve liegen. Übrig blieben 19 Aktien, die wir uns näher angeschaut haben. Am Ende haben wir uns für acht Werte entschieden, denen wir überdurchschnittliche Kurschancen einräumen – auch ohne Dividenden. Bei den Biotechwerten Epigenomics und Evotec versteht es sich beinahe von selbst, dass die Performance hier über den Aktienkurs kommen muss – und nicht über Dividenden. Dabei liegen zwischen dem TecDAX-Wert Evotec und dem auf einem blutbasierten Darmkrebstest fokussierten Unternehmen Epigenomics ebenfalls Welten.

Heliocentris Energy Solutions hat sich auf die Entwicklung von Stromversorgungslösungen für Telekomgesellschaften in fernen Ländern spezialisiert. Nach jahrelangem Aufbau soll das Geschäft nun endlich in die gewünschten Dimensionen wachsen. Eine ganz heiße Wette – mit allerdings beträchtlichen Chancen. Die Analysten der Baader Bank siedeln das Ziel für Heliocentris bei 10 Euro an. Die Experten der Berenberg Bank sind sogar noch ein wenig zuversichtlicher. Aktueller Kurs: 6,55 Euro. Längst zu den etablierten Papieren auf dem Kurszettel gehören der Windenergie-Anlagenhersteller Nordex sowie der Biotechnologiezulieferer Qiagen. Die Notiz von Nordex hat nach einer rasanten Rally bei knapp 20 Euro eine Konsolidierungsphase eingelegt. Noch ist der langfristige Aufwärtstrend aber vollkommen intakt – für boersengefluester.de ist Nordex daher eine gute Halten-Position.

Mit komfortablen Bilanzrelationen wissen der Laserspezialist Rofin-Sinar und Süss-Microtec, ein im Halbleitersektor angesiedelter Spezialmaschinenbauer, zu überzeugen. Beide Gesellschaften sorgten mit ihren jüngsten Zahlen zwar für Enttäuschungen auf dem Parkett. Mittlerweile hat sich die schlechte Stimmung aber wieder gelegt. Für langfristig orientierte Investoren sind beide Titel eine Wette wert. Doch Vorsicht: Die Geschäfte von Rofin-Sinar und Süss Microtec sind enorm zyklisch, dementsprechend volatil sind die Aktienkurse. Eine ganz starke Performance sowie ein erhöhter Streubesitz haben das auf Wohnimmobilien fokussierte Unternehmen Westgrund Anfang April 2015 bis in den SDAX befördert. Zurzeit läuft ein Übernahmeangebot durch die Immobiliengesellschaft Adler Real Estate, die sich bereits wesentliche Pakete an Westgrund gesichert hat.

Wichtig: Die hier vorgestellte Aktien-Mixtur ist nicht als „Musterdepot" zu verstehen. Wir halten die jeweiligen Einzeltitel jedoch für attraktive Investments – und zwar auch ohne Dividende. Grundsätzlich sind alle Titel sehr spekulativ, wobei Heliocentris und Epigenomics klar die heißesten Eisen sind. Die langfristigen Performancedaten zeigen jedoch deutlich, dass Anleger auch mit Unternehmen, die nichts ausschütten, mitunter super gute Renditen erzielen können.

[jwl-utmce-widget id=87961]...

SUSS MicroTec

Kurs: 87,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 566480 | DE0005664809 | SE | 667,16 Mio € | 10.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio € | 26.06.2006 | Verkaufen (Insolvenz) | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0D655 | DE000A0D6554 | SE | 9.663,45 Mio € | 02.04.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 902757 | US7750431022 | 0,00 Mio € | 02.07.2001 | Kaufen | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K023 | DE000A1K0235 | SE | 1.680,26 Mio € | 18.05.1999 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westgrund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HN4T | DE000A0HN4T3 | AG | 1.090,22 Mio € | 12.12.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Volles Programm am Frankfurter Regionalflughafen in Egelsbach. Immerhin zwölf Unternehmen haben sich am 10. März 2015 auf der zwölften Kapitalmarktkonferenz von Egbert Prior präsentiert – darunter so namhafte Gesellschaften wie BB Biotech, Evotec, Stratec Biomedical oder die Indus Holding. Aber auch kleinere Firmen vom Schlage Formycon, GK Software, Vectron, KTG Agrar, Deutsche Rohstoff, Cliq Digital, SNP Schneider-Neureither & Partner oder Orad stellten ihre aktuellen Zahlen sowie die Geschäftsstrategie vor. Keine Frage: Vorstände wie Werner Lanthaler von der Biotech-Company Evotec oder Jürgen Abromeit, CEO der Beteiligungsgesellschaft Indus Holding, sind Extraklasse. Wer als Privatanleger einmal die Gelegenheit bekommt, sich deren Präsentationen anzuschauen, sollte die Chance auf jeden Fall nutzen. Losgelöst von gerade aktuellen Quartalszahlen, klinischen Ergebnissen oder sonstigen Stimmungen an der Börse: Die Aktien von Evotec und auch der Indus Holding sind Basisinvestments in ihren jeweiligen Sektoren. Sehr kompetent auch der Vortrag von Silvia Schanz, die für BB Biotech vor das Mikrofon trat. Auch wenn einem beim Blick auf den Chart des Biotech-Fonds schwindelig wird – hier scheint das Ende noch nicht erreicht zu sein.

Einen richtig guten Eindruck hat einmal mehr aber auch Thomas Stümmler, Vorstand des Kassenherstellers Vectron Systems, gemacht. Boersengefluester.de hatte auf die interessante Investmentstory der Münsteraner bereits mehrfach hingewiesen. Um zusätzliches Wachstumspotenzial zu erschließen, hat Vectron vor geraumer Zeit die günstigere Zweitmarke Duratec ins Leben gerufen und mit bonVita ein digitales Marketingtool für die Hauptkunden aus dem Gastronomie- und Bäckereisektor entwickelt. Beide Projekte sind nun so weit ausgereift, dass die Zeit der Ernte beginnt. Das spricht sich allmählich auch in der Small-Cap-Szene herum. Der Aktienkurs von Verton hat Fahrt aufgenommen und zuletzt sogar die Marke von 13 Euro genommen. Boersengefluester.de traut dem Papier aber noch deutlich höhere Regionen zu. Das von Oddo-Seydler-Analysten genannte Kursziel von 16 Euro ist eine realistische Größe. Sehr positiv wurde auf dem Parkett zuletzt die Kooperation von Vectron mit dem Online-Bezahldienst PayPal aufgenommen. Mit Sonderaktionen soll das Bezahlen via PayPal bei Gastronomen und Bäckereien angekurbelt werden. Für das zweite Halbjahr ist der Probebetrieb in einzelnen Testregionen geplant. „Wir wollen uns als führende Local-Commerce-Plattform positionieren", sagt Stümmler. Scheitern werden nach Auffassung von Stümmler dagegen Konzepte wie Apple Pay: „Die lösen ein Problem, das keiner hat", erklärt er mit trockenem westfälischen Humor.

Gut gefallen hat uns auch die Präsentation von Andreas Schneider-Neureither, Vorstandschef von SNP. Das auf Veränderungen in IT-Landschaften spezialisierte Unternehmen will das Wachstumstempo forcieren – organisch und durch Zukäufe. Ein wichtiger Baustein ist dabei die Kooperation mit SAP, auch wenn SNP nicht auf die Software des DAX-Konzerns fixiert ist. Kürzlich hat das Unternehmen eine Anleihe im Volumen von 10 Mio. Euro platziert. Dem Vernehmen nach will SNP im Spätjahr 2015 eine zweite Tranche in dieser Größenordnung bei institutionellen Investoren unterbringen. Regelmäßig untersucht wird das im Prime Standard gelistete Unternehmen von Hauck & Aufhäuser sowie den Analysten von Edison. Die Studien des britischen Finanzhauses können Leser von boersengefluester.de gratis herunterladen. Einfach HIER klicken oder in der Edison-Box auf der Seitenleiste der Startseite von boersengefluester.de nachschauen. Bis 2018 will SNP an die Marke von 100 Mio. Euro Umsatz kommen – im Vorjahr waren es 30,5 Mio. Euro. „Ich sehe für uns große Chancen am Markt", sagt Schneider-Neureither. Das Chartbild der Aktie sieht zurzeit zwar nicht sonderlich einladend aus. Mit Sicht auf zwölf Monate sollte der Titel aber eine gute Performance liefern.

Gar nicht so verkehrt scheinen uns auch die Perspektiven für ein Investment in die Orad-Aktie. Das aus Israel stammende Unternehmen ist spezialisiert auf Grafiken und Animationen, wie sie in TV-Studios eingesetzt werden. Gelistet ist der Titel in Deutschland schon seit einer halben Ewigkeit – die Anfänge reichen bis an den Neuen Markt zurück. Nicht immer wusste Orad zu überzeugen, doch momentan läuft es richtig gut. „2014 war das bislang beste Firmenjahr – und zwar in jeder Hinsicht", sagt Vorstandschef Avi Sharir. Bei Erlösen von 40,5 Mio. Dollar kam die schuldenfreie Gesellschaft auf einen Nettogewinn von 3,4 Mio. Euro. Im Vorjahr agierte Orad mit 1,9 Mio. Dollar noch in der Verlustzone. Kurzfristig interessant ist der Small Cap unter Dividendenaspekten. Für 2014 will das Unternehmen 0,105 Dollar pro Anteilschein auskehren. Das entspricht umgerechnet 0,098 Euro und kommt einer Dividendenrendite von 2,7 Prozent gleich. Anleger, die Interesse an der Ausschüttung haben, sollten den Titel am 16. März im Depot haben. Am 17. März 2015 wird das Papier mit Dividendenabschlag gehandelt. Vermutlich am 23. März erfolgt die Auszahlung. Aber auch losgelöst von der Dividende gibt sich CEO Avi Sharir zuversichtlich: „Wir brauchen kein frisches Cash, um zu wachsen. Wir wachsen auch so, und steigern auf diese Weise unsere Liquidität." Die guten Zahlen für 2014 sollen jedenfalls kein Einzelfall sein

...

BB Biotech

Kurs: 53,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio € | 23.03.2007 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SNP Schneider-Neureither | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 720370 | DE0007203705 | SE | 592,34 Mio € | 03.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mieser hätte es für Evotec wohl nicht laufen können. Kurz nachdem die US-Gesellschaft Hyperion Therapeutics die Übernahme des bisherigen Evotec-Partners Andromeda Biotech abgeschlossen hat, tun sich Abgründe auf. Dabei geht es um das für Evotec so wichtige – weil weit fortgeschrittene – Diabetes-Projekt DiaPep277. Demnach haben sich Mitarbeiter von Andromeda „schwerwiegenden Fehlverhaltens in Bezug auf die Studiendaten von DiaPep277 schuldig gemacht“, so die offizielle Verlautbarung aus Amerika. Konkret geht es um die Manipulation von Analysedaten. „Wir sind schockiert über die Täuschung durch die verwickelten Andromeda-Mitarbeiter. Patienten und Forscher investierten Jahre ihres Lebens in der Erwartung, eines ehrlichen Ergebnisses“, ärgert sich Donald J. Santel, CEO von Hyperion, maßlos. Logische Konsequenz: Die laufende Studie wird – weil sie trotzdem noch nützliche Ergebnisse liefern kann – zwar noch bis zum Ende durchgeführt. Die weitere Entwicklung des Diapep277-Programms legt Santel jedoch zu den Akten gelegt.

Auf dem Parkett sorgte die Hiobsbotschaft für eine Verkaufslawine bei dem TecDAX-Wert. Um 22 Prozent auf 2,90 Euro knickte die Evotec-Notiz ein. Das entspricht einem Verlust an Marktkapitalisierung von immerhin fast 110 Mio. Euro. Damit ist der Zuwachs an Börsenwert des gesamten vergangenen Jahres pulverisiert. Die heftige Reaktion der Börsianer hat seinen Grund: Die Hamburger hatten nach der für 2016 avisierten Markteinführung Anspruch auf Erlösbeteiligungen sowie auf signifikante Meilensteinzahlungen von bis zu 40 Mio. Euro. Da wäre eine stattliche Summe zusammengekommen. Das Marktpotenzial für die Indikation wurde auf rund 500 Mio. Euro taxiert. Da sieht die unmittelbare Konsequenz des abgeblasenen Markteintritts in Form einer Wertberichtigung von 8,7 Mio. Euro durch den Evotec-Vorstand harmlos aus.

Zudem sitzt Evotec noch auf einer offenen Forderung gegenüber Andromeda in Höhe von 3,4 Mio. Euro. Auch wenn der TecDAX-Konzern nicht an den Schummeleien beteiligt gewesen ist – der Imageverlust dürfte enorm sein. Kurzfristig könnte es also noch tiefer gehen mit dem Kurs der Evotec-Aktie. Charttechnisch befindet sich die Aktie in einer schwierigen Lage. Die nächste wirklich tragfähige Unterstützung wartet erst im Bereich um 2 Euro. Bis dahin besteht noch reichlich Abwärtspotenzial. Rein fundamental muss es nicht so tief gehen. Das Kurs-Buchwert-Verhältnis hat sich nach dem jüngsten Absturz bereits auf 2,4 ermäßigt. Dennoch: Die zuletzt von den Analysten genannten Kursziele zwischen 4 und 5 Euro wird der Titel vorerst jedenfalls nicht sehen.

...

Evotec

Kurs: 3,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 566480 | DE0005664809 | SE | 667,16 Mio € | 10.11.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="580"]In den vergangenen zwölf Monaten hat der TecDAX um mehr als 30 Prozent zugelegt. Die Top-Performer waren dabei Nordex mit einem Kursplus von mehr als 200 Prozent und Morphosys mit rund 180 Prozent. In dem Zeitraum haben lediglich acht Unternehmen Kursverluste verbucht. Mit 15 Prozent standen die größten bei Dialog Semiconductor zu Buche. Nach der Rally ist das KGV für den Index auf 20,7 gestiegen, womit er fast doppelt so hoch bewertet ist wie der DAX. Der TecDAX dürfte dennoch weiter haussieren, insbesondere wenn die Zinsen weiter steigen sollten. Denn dann werden Investoren weiter Geld aus Dividendentiteln in Wachstumswerte umschichten.[/sws_blue_box]

Einen solchen Erfolg haben wohl selbst die größten Optimisten dem TecDAX bei der Einführung im März 2003 nicht zugetraut: Seit damals hat er sich mehr als verdreifacht. Mit einem Kursplus von mehr als 30 Prozent gegenüber September 2012 hat der Index für Wachstumswerte rund doppelt so stark zugelegt wie der DAX. Im Fokus der Investoren stand zuletzt vor allem die Aktie von Dialog Semiconductor. Die Aktie des Anbieters von Chips für mobile Geräte war in der ersten Hälfte des Jahres kräftig unter Druck, weil die schwache Geschäftsentwicklung bei Apple auch das Geschäft des Chipanbieters belastet hat. Nach den Halbjahreszahlen hatte sich die Stimmung für die Dialog-Aktie merklich verbessert, da die Prognose für das dritte Quartal deutlich über den Prognosen der Analysten lag. Die Profis hatten die Übernahme der US-Firma iWatt, eines Herstellers von AC/DC-Ladegeräten und Adaptern sowie LED-Beleuchtung, in ihren ursprünglichen Schätzungen noch nicht berücksichtigt.

Seitdem Apple die neuen iPhones präsentiert hat, ist die Aktie von Dialog Semiconductor aber wieder unter Druck. Denn Analysten monieren, dass der Preis für das iPhone 5c zu hoch sei, weshalb die Amerikaner weder im unteren Preissegment noch in den Emerging Markets deutlich Marktanteile gewinnen würden. Das belastet auch die Geschäftsperspektiven von Dialog Semiconductor. Die Analysten von HSBC haben das Kursziel für die TecDAX-Aktie dennoch von 15 auf 18 Euro angehoben. Vor allem wegen des iWatt-Deals ist der Konsens für die 2014er-Schätzungen zuletzt auf einen Gewinn je Aktie von 1,53 Dollar gestiegen. Das entspricht einem Ergebnisplus von 43 Prozent gegenüber dem erwarteten 2013er-Wert. Weil das zu teure iPhone 5c den Absatz von Dialog Semiconductor beeinträchtigen dürfte, dürfte die Aktie kurzfristig zwar unter Druck bleiben. Wir gehen jedoch davon aus, dass der Konzern überzeugende Quartalszahlen liefern wird. Dann sollte die Stimmung für das Papier wieder umschlagen, zumal es mit einem KGV von 12,5 nicht teuer ist. Der Börsenwert von Dialog beläuft sich auf 960 Mio. Euro.

Ebenso wie das Papier von Dialog Semiconductor standen zuletzt auch jene von Nordex und von Evotec im Fokus der Investoren, wenngleich die beiden letzteren Aktien kräftige Kursgewinne verbucht haben. So ist Nordex mit einem Plus von 200 Prozent gegenüber September 2012 der Spitzenreiter im TecDAX, Evotec hat um immerhin 30 Prozent zugelegt. Nordex hatte 2011 und 2012 wegen hausgemachter Probleme tiefrote Zahlen geschrieben. Nach der Sanierung durch Vorstandschef Jürgen Zeschky ist der Hersteller von Windkraftanlagen auf dem Weg der Besserung. Im ersten Halbjahr gelang Nordex die Rückkehr in die schwarzen Zahlen. Überzeugt hat Investoren zudem der starke Auftragseingang. Im September wurde das zweite Werk in China geschlossen, Anfang 2014 folgt die Fabrik in den USA. Ab dann wird die Firma nur noch in Rostock Turbinen produzieren. Zuletzt bekam der Konzern einen Folgeauftrag aus Pakistan und den Zuschlag zum Bau eines Windparks in Italien. Analysten prognostizieren, dass Nordex 2013 der Turnaround gelingt und einen Gewinn je Aktie von 0,14 Euro erwirtschaftet. 2014 soll er auf 0,29 Euro je Aktie hochschießen. Wie hoch inzwischen die Erwartungen an Nordex sind, zeigt das 2014er-KGV von 35,2. Wir gehen jedoch davon aus, dass der Konzern weiter gute Nachrichten liefern wird. Die Aktie sollte daher weiter klettern, wenngleich nicht mehr ganz in dem Tempo der vergangenen Monate. Der Börsenwert liegt bei 750 Mio. Euro.

Nach jahrelangem Seitwärtstrend ist die Aktie von Evotec bei Kursen um die 3,30 Euro zuletzt auf das höchste Niveau seit Anfang 2011 hochgeschossen. Vom 2000er-Rekord bei 92,50 Euro ist sie allerdings noch weit entfernt. Wegen geringerer Zahlungen aus Forschungskooperationen hatte die Biotechfirma im ersten Halbjahr rote Zahlen geschrieben. Vorstandschef Werner Lanthaler will im Gesamtjahr den Umsatz dennoch auf 90 bis 100 Mio. Euro steigern – nach 87 Mio. Euro für 2012. Zudem soll das operative Ergebnis verbessert werden. Zuletzt hatte der Finanzinvestor BVF Partners über eine Kapitalerhöhung knapp 12 Millionen Evotec-Aktien gekauft. Der neue strategische Investor hat sich zudem eine Kaufoption für weitere rund 12 Millionen Anteilscheine gesichert Nach der Bekanntgabe des Deals haben die Analysten von Close Brothers Seydler das Kursziel für Evotec auf 4 Euro leicht angehoben. Durch den Liquiditätszufluss gewinne das Unternehmen mehr Flexibilität bei Investitionen. Möglicherweise könnten zusätzliche US-Investoren angezogen werden. Der Konsens für den 2013er-Gewinn je Aktie liegt bei 0,05 Euro. Im nächsten Jahr sollen es schon 0,10 Euro sein. Das 2014er-KGV liegt damit bei beachtlichen 32. Risikobereite Anleger bleiben engagiert.

Das Papier von Morphosys ist schon länger ein Liebling der Investoren. Der Börsenwert ist mit rund 1,4 Mrd. Euro etwa 3,5mal so groß wie der von Evotec. Die Biotechfirma Morphosys hatte zuletzt weitere Meilensteinzahlungen von dem Biotech-Unternehmen Janssen erhalten. Zuvor hatte Morphosys durch zwei große Deals auf sich aufmerksam gemacht: Zuerst hatte die Biotechfirma eine Lizenzvereinbarung mit dem britischen Pharmakonzern GlaxoSmithKline zur Entwicklung und Vermarktung des Antikörpers Mor103 gegen entzündliche Erkrankungen geschlossen. Dafür hat Morphosys eine Vorauszahlung von 22,5 Mio. Euro bekommen. Bei Erreichung bestimmter Ziele sollen weitere Zahlungen von bis zu 423 Mio. Euro folgen. Anschließend hatte Morphosys mit der US-Biotechfirma Celgene eine strategische Allianz für den Antikörper Mor202 geschlossen. Mit der Kooperation für das Krebsprogramm gegen die Knochenmarkserkrankung erhält Morphosys eine Einmalzahlung von 70,8 Mio. Euro. Läuft die Zusammenarbeit wie geplant könnten insgesamt 628 Mio. Euro fließen. Nach den zwei großen Deals hatte die Biotechfirma jeweils die 2013er-Prognose angehoben. Für das Gesamtjahr wird nun ein Umsatz von 74 bis 78 Millionen Euro Der Gewinn vor Zinsen und Steuern soll bei 2 bis 6 Mio. Euro liegen. Anleger, die auf einen Erfolg von deutschen Biotechfirmen setzen wollen, setzen weiterhin auf Morphosys.

Der Biotechzulieferer Qiagen leidet hingegen unter dem schwierigen Geschäftsumfeld. Wegen staatlichen Sparmaßnahmen in den USA und hohen Restrukturierungskosten stand im zweiten Quartal ein Verlust von rund 50 Mio. Dollar zu Buche. Der Konzern bekommt zu spüren, dass sich Kunden aus den USA aus dem Bereich Akademische Forschung ebenso auf die Ausgabenbremse treten wie etliche Abnehmer aus Europa. In den USA ging zudem der Umsatz mit Produkten für Tests auf Gebärmutterhalskrebs zurück. Der zunehmende Wettbewerb durch US-Konkurrenten führt außerdem zu Preisdruck in dem Segment. Vorstandschef Peer Schatz hat für das dritte Quartal einen Anstieg des bereinigten Konzernumsatzes von rund sechs Prozent in Aussicht gestellt. Im Gesamtjahr soll ein Plus von rund fünf Prozent zu Buche stehen. Der bereinigte Gewinn je Aktie soll 1,13 Dollar erreichen. Die gute Finanzausstattung hat Schatz genutzt, um ein neues Aktienrückkaufprogramm von bis zu 100 Mio. Dollar aufzulegen. Für 2014 gehen Analysten von einem Anstieg des Gewinns je Aktie auf 1,25 Dollar aus – das entspricht einem Plus von rund zehn Prozent. Mit einem KGV von 17,4 ist die Aktie zwar nicht mehr günstig. Im Fahrwasser der Hausse der US-Biotechaktien sollte das Papier von Qiagen dennoch weiter klettern. Der Börsenwert liegt bei 3,9 Mrd. Euro.

Mit einer Marktkapitalisierung von 5,2 Mrd. Euro liegt United Internet deutlich vor Qiagen. Der Internetdienstleister hat sein Wachstum im zweiten Quartal beschleunigt. Die hohen Investitionen drückten allerdings auf den Gewinn. Vorstandschef Ralph Dommermuth will im Gesamtjahr beachtliche 1,1 Millionen neue Kunden gewinnen. Zuletzt hat der Firmenlenker den Werbefokus von den Website-Bausätzen weg und hin auf das Thema Internetadressen (Domains) verlegt, entstehen doch in den nächsten Jahren Domains mit 700 neue Endungen wie .immo, oder .shop. oder .hotel. Bis Ende 2013 peilt Dommermuth fünf Millionen Vorregistrierungen an. Zuletzt hat der Firmenlenker angekündigt, für bis zu 140 Mio. Euro den spanischen Webhoster Arsys zu kaufen. Der spanische IT-Konzern hatte zuletzt einen Jahresumsatz von rund 40 Mio. Euro. Davon blieben 15 Mio. Euro als operativer Gewinn hängen. Im Gesamtjahr will Dommermuth einen Gewinn je Aktie von einem Euro bis 1,10 Euro erwirtschaften. Analysten gehen von 1,03 Euro aus, was annähernd einer Verdoppelung gegenüber dem Vorjahr entspricht. Im kommenden Jahr sollen dann 1,31 Euro zu Buche stehen. Damit würde der Konzern den rasanten Wachstumskurs der vergangenen Jahre fortsetzen. Die Aktie dürfte weiter haussieren, denn das KGV von 20,5 ist angesichts der hervorragenden Geschäftsperspektiven nicht zu hoch.

Ein aussichtsreiches Investment dürfte auch die Aktie von Freenet sein. Der Mobilfunkanbieter baut das Geschäft der Tochter Gravis aus. „Das macht uns unabhängiger von der Entwicklung des reinen Telefoniegeschäfts. Es wird sich bei Umsatz und Gewinn positiv niederschlagen“, sagt Freenet-Finanzchef Joachim Preisig. Nachdem Gravis als Verkäufer von Apple-Produkten gestartet war, werden künftig auch Produkte von Samsung und von Sony angeboten. Der Preisdruck im Mobilfunkmarkt werde auch für den Fall anhalten, dass Telefónica Deutschland den Konkurrenten E-Plus übernehmen darf. Wenn die Behörden zustimmen, soll der Deal Mitte 2014 über die Bühne gehen. Firmenlenker Preisig will 2013 den Vorjahresumsatz von 3,1 Mrd. Euro übertreffen. Analysten gehen von einem Anstieg um 4,5 Prozent aus. Der Gewinn vor Zinsen, Steuern und Abschreibungen soll 355 Mio. Euro erreichen. Der Konzern will künftig 50 bis 75 Prozent des Free Cashflows als Dividende ausschütten. Mit einer Dividendenrendite von rund 7,3 Prozent auf Basis der Schätzungen für 2013 sollte die Aktie bei Dividendenfans begehrt bleiben. Das 2014er-KGV von 9,5 ist nur halb so hoch wie das des TecDAX.

Mit rasantem Wachstum glänzt Wirecard. Der Zahlungsverkehrsspezialist hat im ersten Halbjahr den Umsatz um 22 Prozent auf 216,1 Mio. Euro gesteigert. Für das Gesamtjahr peilt Vorstandschef Markus Braun einen Gewinn vor Zinsen, Steuern und Abschreibungen von 120 bis 130 Mio. Euro an. Anfang September haben die Analysten von Goldman Sachs die Wirecard-Aktie auf ihre Empfehlungsliste aufgenommen und das Kursziel von 24 auf 38 Euro angehoben. Die Profis gehen davon aus, dass die stark steigende Verbreitung von Smartphones dazu führe werde, dass die Bedeutung von mobilem Bezahlen deutlich zunimmt. Das komme Wirecard zugute. Das Unternehmen werde seine Marge nach einer Phase von Neuinvestitionen in den nächsten Jahren steigern. Dazu werde Wirecard die Position in Europa ausbauen. Der Zahlungsabwickler hat Mitte September für bis zu 30,9 Mio. Euro den asiatischen Spezialisten für kontaktloses Zahlen PaymentLink aus Singapur gekauft. Der Zukauf soll das 2014er-Konzernergebnis vor Zinsen, Steuern und Abschreibungen um 2,5 Mio. Euro voranbringen. Die Integrationskosten belaufen sich laut Unternehmensangaben auf 0,9 Mio. Euro. Analysten gehen davon aus, dass der Konzern im nächsten Jahr seinen Gewinn je Aktie um mehr als 25 Prozent auf 0,95 Euro je Aktie steigern und damit die Profitabilität merklich verbessern wird. Trotz eines KGVs von 25,8 hat das Papier noch Luft nach oben, zumal Investoren bereits in wenigen Monaten damit beginnen werden, auf die 2015er-Schätzungen zu schauen.

[sws_grey_box box_size="580"]Der TecDAX dürfte ebenfalls weiter haussieren – wenngleich er nicht gerade günstig bewertet ist. Laut den Konsensschätzungen soll der Gewinn 2014 um lediglich sechs Prozent auf 52,8 Indexpunkte steigen. Das KGV für die nächsten zwölf Monate – eine vor allem von institutionellen Investoren verwendete Kennzahl – liegt bei 20,7. Dabei werden die 2013er-Gewinne jetzt im September mit vier Monaten und die für 2014 mit acht Monaten gewichtet. [/sws_grey_box]

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research...

Dialog Semiconductor

Kurs: 0,00

Nordex

Kurs: 40,80

Evotec

Kurs: 3,75

MorphoSys

Kurs: 67,75

United Internet

Kurs: 24,20

Freenet

Kurs: 23,90

Wirecard

Kurs: 0,00

© boersengefluester.de | Redaktion

Deutsche Biotechwerte sind plötzlich wieder angesagt. Nachdem Titel wie Epigenomics, Morphosys, Paion oder Wilex zuletzt bereits kräftig an Wert gewonnen hatten, steht nun die TecDAX-Gesellschaft Evotec im Fokus der Investoren. Auslöser des jüngsten Kurssprungs ist die Nachricht, dass der US-Biotechinvestor BVF Partners gut 11,8 Millionen Evotec-Aktien zu einem Stückpreis von 2,55 Euro zeichnen wird. Dadurch fließen dem Hamburger Unternehmen rund 30 Mio. Euro Cash zu. Bezogen auf die künftige Aktienzahl von 130.365.452 Stück hat sich der Börsenwert von Evotec zu Wochenbeginn um 38,5 Mio. Euro erhöht.

Darüber hinaus erwarb BVF Partners von TVM V Life Science Ventures eine Option über weitere 11,8 Millionen Evotec-Aktien mit einer Laufzeit von 30 Monaten zu einem bemerkenswerten Bezugspreis von 4 Euro pro Anteilschein. „BVF, ein sehr renommierter US-Investor, ist begeistert über die Zukunftsaussichten von Evotec und hat beschlossen, eine stärkere Position zu sichern, die nicht über den öffentlichen Markt zu erwerben wäre“, sagt Hubert Birner, Managing Partner von TVM. Insgesamt könnte der Anteil von BFV somit auf mehr als 18 Prozent klettern. TVM ist bereits seit einiger Zeit Großaktionär von Evotec.

Angesichts liquider Mittel von 56 Mio. Euro zum Halbjahr 2013 und einer Eigenkapitalquote von fast 67 Prozent, setzte der Einstieg von BVF Spekulationen frei, wonach Evotec womöglich vor einer größeren Übernahme stehe. Entsprechende Gerüchte dementierte Evotec-Vorstandschef Werner Lanthaler jedoch. Offenbar geht es tatsächlich in erster Linie darum, den Einstieg eines namhaften Investors umzusetzen. „Dieses zusätzliche Kapital stärkt weiter unsere Flexibilität, in unsere erstklassige EVT Execute-Strategie im Bereich Outsourcing-Lösungen für die Pharmabranche sowie in unsere EVT Innovate-Strategie, bedeutend mehr Cure X- und Target X-Initiativen mit führenden akademischen Partnern und Biotechnologieunternehmen aufzubauen, zu investieren und diese auszuweiten“, sagt Lanthaler. Da wohl die wenigsten Privatanleger ausgebildete Mediziner sind, hier eine kurze Übersetzung: EVT ist das Börsenkürzel von Evotec. EVT Execute steht für das Sevicegeschäft – also Forschungsdienstleistungen wie Screeningverfahren für Biotech- und Pharmafirmen. Die „Innovate-Strategie“ zielt auf Entwicklungspartnerschaften und Investitionen in eigene Forschungsprojekte ab. Cure X – und Target X-Initiative sind Platzhalter für bestimmte Wirk- und Heilstoffe. Letztlich geht es also darum, dass Evotec ein noch schlagkräftigerer Partner für die Partner aus der Biotech- und Pharmabranche wird.

Die Analysten der ebenfalls in Hamburg sitzenden Montega Research empfehlen die Evotec-Aktie mit Kursziel 3,80 Euro zum Kauf. Close Brothers Seydler hat den fairen Wert gar auf 4 Euro angehoben und bleibt folgerichtig ebenfalls bei der Empfehlung „Buy“. Nachdem die Halbjahreszahlen aufgrund niedriger Meilensteinzahlungen noch einen Verlust von 4,4 Mio. Euro offenbarten, scheint die Evotec-Aktie nun wieder deutlich mehr Fans zu bekommen. Als Entwicklungsdienstleister befindet sich das Unternehmen in einer soliden Nische. Für das laufende Jahr hatte Evotec zuletzt einen Zuwachs des Konzernumsatzes von 87 auf 90 bis 100 Mio. Euro bei leicht steigender Bruttomarge avisiert. Die Forschungsausgaben werden dabei von 8,3 auf etwa 10 Mio. Euro steigen. Unterm Strich dürfte Evotec im laufenden Jahr jedoch deutlich schwarze Zahlen schreiben. Die Aktie sollte ihren jüngsten Schwung noch eine Weile mitnehmen. Boersengefluester.de sieht in dem Papier ebenfalls einen der Top Picks aus dem TecDAX.

Foto: Evotec...

Evotec

Kurs: 3,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Evotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 566480 | DE0005664809 | SE | 667,16 Mio € | 10.11.1999 | Halten | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL