Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0JQ5U

© boersengefluester.de | Redaktion

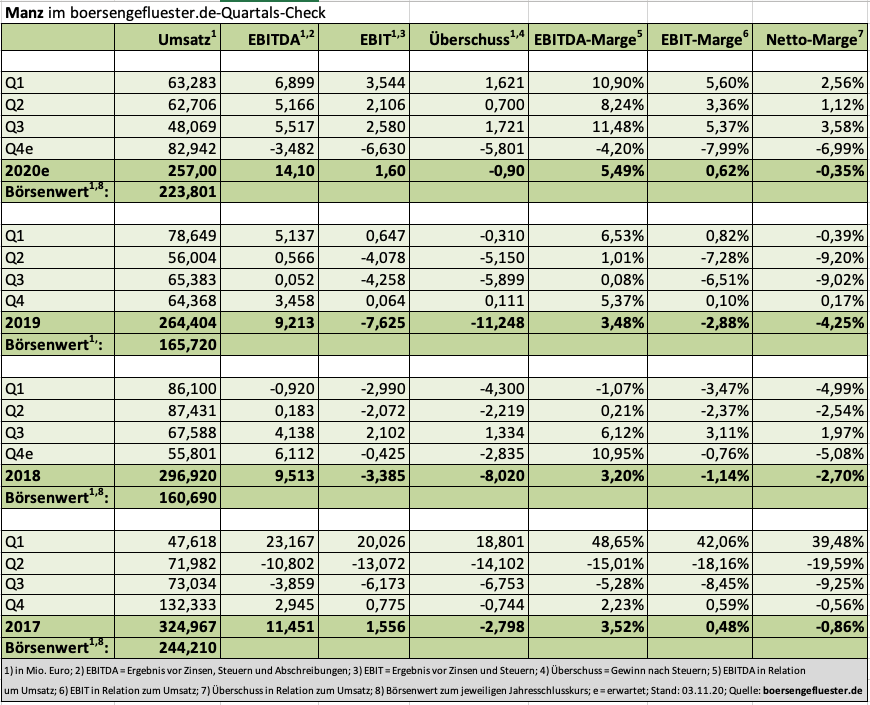

Dass die Nerven bei den Aktionären von Manz relativ blank liegen, ist kein Wunder. Nahezu täglich rutscht der Titel des Spezialmaschinenbauers auf neue Mehr-Jahres-Tiefstände. Bezogen auf das Zwischenhoch bei gut 50 Euro vom Juni 2022 hat die Akt...

© boersengefluester.de | Redaktion

Eigentlich war alles angerichtet: Kurz vor Veröffentlichung des Neun-Monats-Berichts gab Manz noch zwei Großaufträge bekannt und sorgte so für entsprechend gute Stimmung bei den Aktionären. Mit der Vorlage des Q3-Reports patzte der Spezialmaschinenbauer dann jedoch in Form einer reduzierten Umsatzprognose für das laufende Jahr. Statt eines „geringen bis moderaten“ Erlöszuwachses kalkulieren die Reutlinger nun mit einem leichten Umsatzrückgang. „Projekte in den Segmenten Solar und Electronics verzögerten sich im Laufe des Jahres teils erheblich, und auch die Auftragsvergabe für geplante Projekte im Segment Energy Storage verschob sich teilweise auf der Zeitachse nach hinten“, betont der Vorstand. An der Börse sorgte diese Einschätzung für einen Kursrückgang von im Tief rund 8,5 Prozent, womit die Aktie im Prinzip noch gut bedient ist. Immerhin werden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) sowie EBIT (Ergebnis vor Zinsen und Steuern) für 2020 damit auch niedriger ausfallen als bislang gedacht – zumal nur die Größenordnungen für die zu erwartenden operativen Margen nicht angetastet wurden.

Anzeige:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Foto: Montageplattform: 3D-Lasertriangulation

...

Foto: Montageplattform: 3D-Lasertriangulation

...

Manz

Kurs: 0,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Net profit1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Letztlich bauen die Anleger darauf, dass die entsprechenden Profite kommen, nur eben mit ein paar Monaten Verzögerung. Tatsächlich waren die gut 48 Mio. Euro Umsatz aus dem dritten Quartal 2020 aber die niedrigste Erlösausbeute seit dem Auftaktviertel 2017 mit 47,62 Mio. Euro. Bemerkenswert freilich, dass Manz trotz der schwachen Umsätze im dritten Quartal ein EBITDA (5,52 Mio. Euro) und ein EBIT (2,58 Mio. Euro) erzielte, was jeweils sogar über dem direkten Vorquartal 2020 lag. Lediglich die Zahlen des Auftaktviertels 2020 erreichte die Gesellschaft nicht. Als stabiler Anker präsentierte sich dabei einmal mehr der Bereich Auftragsfertigung mit Talus Manufacturing. Aber auch als Maschinenanbieter für die Batteriefertigung ist Manz gut unterwegs.

Ein wenig irritiert ist boersengefluester.de aber dann doch bezüglich des Ausblicks. Um tatsächlich „nur“ – wie angekündigt – auf eine EBITDA-Marge im mittleren einstelligen Prozent- sowie eine EBIT-Marge im niedrigen einstelligen Prozentbereich zu kommen, müsste das Abschlussviertel nämlich schon hochdefizitär sein. Zur Einordnung: Renditekiller ist gegenwärtig in erster Linie das Solar-Segment. Summa summarum bleiben wird derzeit bei unserer positiven Einschätzung für die Manz-Aktie. Der Ausblick für 2020 scheint uns nun sehr konservativ angesetzt, auch wenn durch COVID-19 noch einigen durcheinander gewirbelt werden kann. Spätestens mit Blick auf 2021 sollte Manz dann aber ganz deutliche Zuwächse beim Gewinn zeigen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

Foto: Montageplattform: 3D-Lasertriangulation

...

© boersengefluester.de | Redaktion

Für Aktionäre von Manz sind es ganz neue Zeiten: Mit einem Nettogewinn von 700.000 Euro im zweiten Quartal 2020 hat der Spezialmaschinenbauer nun bereits den dritten Zwischenabschluss in Folge mit einem positiven Ergebnis abgeschlossen – und das trotz der jüngsten Belastungen durch Corona. „Diesen Trend gilt es nun zu stabilisieren“, sagt Finanzvorstand Manfred Hochleitner im Hintergrundgespräch mit boersengefluester.de. Auch mit Blick auf die weitere Entwicklung des Aktienkurses eine zentrale Aufgabe. Immerhin schloss das Unternehmen von den vergangenen 50 Quartalen gerade einmal 15 mit einem Überschuss auf Netto-Basis ab. Dabei türmten die Reutlinger in diesem Zeitraum einen Verlust von mehr als 186 Mio. Euro auf. Ein stattlicher Teil davon geht zwar auf das Konto von Abschreibungen – so erreicht das kumulierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) der vergangenen 50 Quartale etwas mehr als plus 58 Mio. Euro.

Anzeige:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Per saldo wundert es aber nicht, dass die im Herbst 2006 zu 19 Euro an die Börse gekommene Aktie – abgesehen von der Boomphase 2007/08 – bislang kein gutes Langfristinvestment war. Der operative Turnaround der vergangenen Quartale macht aber zumindest Mut und spiegelt sich auch bereits im Aktienkurs wider. Den Corona-Crash vom März hat der Anteilschein von Manz jedenfalls wieder fast vollständig aufgeholt. Größter Hoffnungsträger aus Investorensicht sind zurzeit die Themen Elektromobilität und Konsumelektronik. So fertigt beispielsweise die ebenfalls börsennotierte Akasol AG aus Darmstadt einzelne Module ihrer Lithium-Ionen-Batterien für den Einsatz in Nutzfahrzeugen auf den Anlagen von Manz. Auf Technik von Manz vertraut wohl auch Varta – selbst wenn CFO Hochleitner keine Namen nennt und auch bei dem jüngsten Großauftrag im mittleren zweistelligen Millionen-Euro-Bereich offiziell nur von „einem führenden Batteriehersteller“ die Rede ist. Wenn man eins und eins zusammenzählt, geht es aber um Anlagen für die Herstellung von Microbatterien wie sie etwa in kabellosen Kopfhörern zu finden sind.

Spannend wird künftig indes, ob sich auch die Pläne von Varta hinsichtlich des Einstiegs in die Produktion von Batteriezellen für Elektroautos in zusätzlichen Bestellungen bei Manz niederschlagen. Richtig gut läuft zurzeit auch der Geschäftsbereich Contract Manufacturing, der allein im ersten Halbjahr 2020 auf ein Betriebsergebnis von fast 7,3 Mio. Euro kam und damit der wesentliche Ertragsbringer im Konzern war. In Kooperation mit der Talus Manufacturing Ltd. geht es hier im Wesentlichen um die Aufbereitung von bestehenden Anlagen für die Halbleiterindustrie. Dem Vernehmen nach soll sich hier der positive Trend fortsetzen. Weniger geschmeidig läuft es indes im Geschäftsbereich Solar. Insbesondere aufgrund coronabedingter Verzögerungen bei der Abwicklung von Großaufträgen zur Herstellung von CIGS-Dünnschicht-Solarmodulen in China steht hier zum Halbjahr ein operativer Verlust von 3,3 Mio. Euro zu Buche. Hier kommt Manz schon deshalb nur schleppend voran, weil es nicht einmal genügend Flüge für Mitarbeiter nach China gibt.

Summa summarum spricht aber schon allein der robuste Auftragseingang dafür, dass Manz am Jahresende seine Prognosen für 2020 mindestens wird einlösen können. Die sehen einen geringen bis moderaten Umsatzanstieg und eine positive EBITDA-Marge im mittleren einstelligen Prozentbereich sowie eine EBIT-Rendite im niedrigen positiven einstelligen Prozentbereich vor. Zur Einordnung: Nach sechs Monaten 2020 liegt Manz bei den Erlösen mit 124,32 Mio. Euro zwar noch um 6,4 Prozent hinter dem entsprechenden Vorjahreswert zurück. Dafür kommt die Gesellschaft bereits auf eine EBITDA-Rendite von 9,7 Prozent und eine EBIT-Marge von knapp 4,5 Prozent.

Angenommen, Manz käme im laufenden Jahr auf ein EBITDA von 22 Mio. Euro, würde das Unternehmen unter Berücksichtigung der Netto-Finanzverschuldung von knapp 35 Mio. Euro mit dem 9,1fachen des Unternehmenswerts gehandelt. Das sieht für 2020 einigermaßen fair aus, bereits mit Blick auf 2021 sollte das Multiple jedoch bis auf knapp unter sieben sinken. Und dagegen wäre nun wirklich nichts zu sagen. Für risikobereite Anleger ist der Titel also eine attraktive Alternative zu anderen Spezialmaschinenbauern wie LPKF Laser, Aixtron, Singulus, Süss MicroTec oder PVA Tepla.

Foto:

...

Manz

Kurs: 0,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Net profit1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Noch ist es vielleicht ein wenig früh für eine solche Aussage, doch nicht wenige Börsianer halten Manz bereits jetzt für die „Comeback-Story des Jahres“. Immerhin hat es der Spezialmaschinenbauer tatsächlich geschafft, den lang erhofften Großauftrag im Bereich Dünnschicht-Solartechnologie (CIGS) mit dem chinesischen Großaktionär Shanghai Electric und der Shenhua Group unter Dach und Fach zu bringen. Es geht um Aufträge im Volumen von immerhin 263 Mio. Euro sowie weitreichende Kostenübernahmen und Know-how-Transfers. „Shanghai Electric hat uns die Solarsparte gerettet“, sagt Dieter Manz im Hintergrundgespräch mit boersengefluester.de. Dabei nimmt sich der Unternehmer ungewöhnlich viel Zeit, erklärt sämtliche Details und ordnet die Zusammenhänge ein: „Ich habe sehr gute Erfahrungen in China gemacht. Jetzt über einen Ausverkauf der Technik nach China zu reden, ist scheinheilig.“ Der Aktienkurs hat seit Bekanntgabe des Deals bereits einen Sprung von 35 auf rund 40 Euro gemacht, doch die Analysten trauen dem Papier weiteres Potenzial zu. Montega Research etwa hat das Kursziel von 40 auf 46 Euro heraufgesetzt. „Wir gehen davon aus, dass der Break-Even-Level in 2017 bei rund 300 Mio. Euro liegen wird und der erfolgreiche Turnaround gelingt“, schreiben die Hamburger in ihrer neuesten Studie.

Interessant werden die kommenden Monate bei Manz aber auch aus einem anderen Grund: Als Shanghai Electric im Mai 2016 den Einstieg bei Manz via Kapitalerhöhung in die Wege leitete, gab es nämlich eine Vereinbarung, wonach die Chinesen bis Ende Mai 2017 eine Stimmrechtsbindung mit Dieter Manz verlangen können. Zusammen mit den Anteilen von Firmengründer Manz käme Shanghai Electric – zurzeit hält die Gesellschaft 19,67 Prozent an dem ehemaligen TecDAX-Unternehmen – dann über die 30 Prozent-Schwelle und müsste den freien Aktionären ein Pflichtangebot in Höhe des gewichteten Durchschnittskurses der vergangenen drei Monate unterbreiten. Für diesen Fall hat sich Dieter Manz dazu verpflichtet, so viele Aktien an Shanghai Electric zu verkaufen, damit die Chinesen auf eine Beteiligungsquote von 30,1 Prozent kommen. Für die Streubesitzaktionäre ist so eine Offerte freilich nicht bindend, sie sollten nicht darauf eingehen. Letztlich geht boersengefluester.de davon aus, dass Shanghai Electric möglicherweise noch über den Markt weiter zukaufen wird. Dem Vernehmen nach besteht sogar die Absicht, dass Shanghai Electric die Manz AG in ihrer Bilanz konsolidieren will. Bei einem Großkonzern wie Shanghai Electric sind die Zahlen der Reutlinger zwar eher eine Marginalie, Symbolcharakter haben sie trotzdem. Schon allein aus diesem Grund dürfte es unwahrscheinlich sein, dass die verhandelten Konditionen der Großaufträge nicht genügend Luft für Manz lassen. Für risikobereite Anleger ist der Titel damit eine Wette wert.

Manz

Kurs: 0,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Net profit1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Tipp: Interessante Zusatzinformationen zu dem CIGS-Deal finden Sie auf der Homepage von Manz HIER.[/sws_blue_box]

Foto: Manz AG...

© boersengefluester.de | Redaktion

Die Aktie des Spezialmaschinenbauers Manz wird zwar in regelmäßigen Abständen immer wieder als heißer Tipp gehandelt. Wenn es jedoch darum geht, die Vorschusslorbeeren durch entsprechend gute Zahlen zu unterlegen, haben die Reutlinger einfach zu häufig enttäuscht. Und so lief auch 2015 viel schlechter als ursprünglich gedacht. Mittlerweile müssen sich die Investoren auf einen Verlust im mittleren zweistelligen Millionenbereich einstellen. Just in dieser schwierigen Phase überrascht Manz mit einschneidenden Veränderungen in der Aktionärsstruktur: So soll Shanghai Electric „maßgeblich“ bei Manz einsteigen. Zudem ist eine strategische Kooperation in den Bereichen Energiespeichersysteme, Solar sowie in anderen Teilen der Automationstechnologie mit der chinesischen Gesellschaft geplant. Damit hat Vorstand Dieter Matz Wort gehalten, denn erst kürzlich kündigte er in einem Interview mit DER AKTIONÄR an: „Wir sind massiv dabei, Lösungen für den Solarbereich zu finden. Wir werden uns in den nächsten Wochen dazu äußern. Die Chancen, dass es für die Aktionäre eine gute Lösung gibt, sind gut.“ Die exakten Details der Kapitalerhöhung stehen noch nicht fest, grundsätzlich soll das bestehende Aktienkapital jedoch um rund 43 Prozent erhöht werden – wobei Firmengründer Dieter Manz (er hält 35,2 Prozent der Aktien) und seine Frau Ulrike (sie verfügt über einen Anteil von 3,8 Prozent) ihre Bezugsrechte nicht ausüben werden. Wichtig: Die Streubesitzaktionäre – das sind derzeit 61 Prozent – erhalten ein Bezugsrecht bei der Kapitalmaßnahme. „Der Bezugspreis für die neuen Aktien soll möglichst marktnah, höchstens jedoch in Höhe von 40 Euro je Aktie, festgesetzt werden“, heißt es.

Konkret bedeutet das: Das gegenwärtig in 5.420.864 Manz-Aktien unterteilte Kapital wird um rund 2.331.000 Stück aufgestockt. Bei voller Platzierung und einem Ausgabepreis von 40 Euro würde das auf einen Mittelzufluss von brutto gut 93 Mio. Euro hinauslaufen. Bei einem unterstellten Bezugsverhältnis von 7:3 könnte Shanghai Electric vom Ehepaar Manz gut 906.000 junge Aktien übernehmen. Sollten alle anderen Investoren voll mitziehen, kämen die Chinesen auf eine Quote von knapp 11,7 Prozent. Allerdings besteht die Option, dass die Aktien von Dieter und Ulrike Manz sowie die von Shanghai Electric mit einer Stimmbindungsvereinbarung versehen werden, so dass das Trio – unter Führung von Shanghai Electric – auch weiterhin (zumindest rechnerisch) 39 Prozent der Aktien kontrollieren würde. Das wiederum würde dann ein Pflichtangebot in Höhe des Durchschnittskurses der vergangenen drei Monate auslösen.

Für diesen Fall hat sich Dieter Manz – er wird auch künftig Vorstandschef bleiben – dazu verpflichtet, so viele Aktien an Shanghai Electric zu verkaufen, damit die Chinesen auf eine Beteiligungsquote von 30,1 Prozent kommen. Wie viele Papiere das sein werden, lässt sich gegenwärtig noch nicht sagen. Das hängt maßgeblich vom Ausgang der kommenden Kapitalerhöhung ab. Weiter heißt es: „Sofern innerhalb eines Jahres nach der Kapitalerhöhung kein Pflichtangebot erfolgt, kann Shanghai Electric von Herrn Manz die Veräußerung so vieler Aktien verlangen, damit eine Beteiligung in Höhe von 29,9 Prozent erreicht wird.“ Summa summarum ist der Einstieg von Shanghai Electric ein gutes Signal für den Börsenkurs – zumindest auf die kurze Sicht. Wer den Titel im Depot hat, sollte investiert bleiben.

Manz

Kurs: 0,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Net profit1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Der Chart von LPKF Laser & Electronics lässt sich aus mindestens drei Blickwinkeln betrachten: Anleger, die Anfang 2014 bei Höchstkursen im Bereich um 20 Euro eingestiegen sind, werden das Investment vermutlich verfluchen. Immerhin türmt sich ihr Kursminus für den TecDAX-Wert auf fast 50 Prozent. Entspannter dürften Investoren sein, die sich bereits Anfang 2012 für ein Engagement in den Spezialmaschinenbauer entschieden haben – damals kostete der Anteilschein noch rund 5 Euro. Ihr Kursgewinn ist zwar von in der Spitze 300 Prozent auf gegenwärtig „nur" noch 120 Prozent geschmolzen. Doch es gab bestimmt schlechtere Investments in der Zeit. Und dann gibt es die Gruppe der Börsianer, die gegenwärtig nicht in LPKF Laser investiert ist, sich den Chart aber sehr genau anschauen. Schließlich existieren nicht mehr so viele Aktien, deren Kurse nicht unter der Decke sind. Zudem hat sich die Marke um 10 Euro in den vergangenen Monaten schon mehrfach als tragfähige Unterstützung bei LPKF erwiesen. Lohnt sich also jetzt ein Investment?...

© boersengefluester.de | Redaktion

Da ließen sich die Anleger nicht lumpen. Um 14 Prozent schoss der Aktienkurs von Manz in die Höhe, weil der Spezialmaschinenbauer für den Geschäftsbereich Battery Großaufträge im Volumen von etwa 40 Mio. Euro verkünden konnte. „Mit den nun erhaltenen Großaufträgen heben wir den Geschäftsbereich Battery in neue Umsatzregionen und gehen damit einen weiteren wichtigen Schritt in der Diversifizierung unseres Technologie- und Kundenportfolios“, sagt Vorstandschef Dieter Manz. Umsatz- und ergebniswirksam werden sollen die Order im Wesentlichen bereits im ersten Halbjahr 2015. Das klingt alles sehr gut, auch wenn der TecDAX-Konzern ohnehin sehr zuversichtlich für die Batteriesparte war. Dennoch: Das jetzige Kursplus steht für einen Zugewinn an Marktkapitalisierung von immerhin knapp 38 Mio. Euro. Das entspricht nahezu dem zusätzlichen Auftragsvolumen. Zur Marge für die neuen Aufträge machte Manz keine Angaben. Nach neun Monaten 2014 kam der Bereich auf eine operative Rendite von gerade einmal 1,1 Prozent. Hierin waren allerdings etliche Sonderaufwendungen enthalten. In der vergleichbaren Periode 2013 kam Manz auf eine EBIT-Marge von rund elf Prozent. Unterstellt man man eine Rendite von zehn Prozent für die neuen Order, könnte Manz ein zusätzliches EBIT von rund 4 Mio. Euro einstreichen. Gemessen daran sieht das Kursfeuerwerk reichlich üppig aus.

Besser erklären lässt sich die Zuversicht der Börsianer wohl mit der Hoffnung auf weitere Folgeaufträge. Und hieran hat Firmenlenker Manz keinen Zweifel: „Das Potenzial für uns als führender Hightech-Maschinenbauer im Bereich der Lithium-Ionen-Batterien ist immens. Zukunftsmärkte wie die Elektromobilität und die stationäre Energiespeicherung werden die Marktdynamik zusätzlich zu dem bereits bestehenden großen Segment der Batterien für Consumer Electronics weiter vorantreiben. Ich bin davon überzeugt, dass diese Aufträge erst der Anfang sind und wir im Bereich Battery weiter deutlich wachsen werden." Boersengefluester.de hatte die Manz-Aktie Ende Dezember 2014 – insbesondere mit Blick auf die zu erwartenden guten Nachrichten aus dem Batteriebereich – zum Kauf empfohlen (zu dem Beitrag kommen Sie HIER). Wir sehen unsere positive Einschätzung jetzt bestätigt, auch wenn sich der Kurs in den vergangenen Wochen nicht unbedingt von seiner Schokoseite gezeigt hatte.

Nicht vergessen sollten Anleger aber auch, dass die aktuellen Zahlen von Manz noch ziemlich trist aussehen. Jetzt gilt der Blick nach vorn. Auch die Analysten von Montega Research werten die Neuigkeiten sehr positiv und geben jetzt ein strammes Kursziel von 95 Euro aus – nach zuvor 82 Euro. Bezogen auf den aktuellen Kurs von 61,85 Euro entspricht das einem Potenzial von immerhin 54 Prozent. „Mit den gemeldeten Aufträgen ist Manz der große Durchbruch im Segment Battery gelungen. Dies sollte es dem Unternehmen ermöglichen, den Umsatz bis 2017 auf rund 500 Mio. Euro und die EBIT-Marge auf rund 10 Prozent zu steigern. Letzteres dürfte perspektivisch zur Aufnahme von Dividendenzahlungen führen. Wir bekräftigen daher unsere Kaufempfehlung“, betonen die Experten aus Hamburg.

Foto: Manz AG (Stapeln von Lithium-Ionen-Batterien)

...

Manz

Kurs: 0,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Zum Jahreswechsel werden an der Börse meist die Karten neu gemischt. Favoriten verlieren den Anschluss, neue Werte bringen sich in Position. Ein gutes Beispiel lieferte in diesem Jahr Manz ab. 2013 kletterte der Wert ausgehend von 20 auf rund 60 Euro und zählte damit zu den besten Mitgliedern im Technologiesegment. Wer in diesem Jahr auf eine Fortsetzung spekulierte, wurde enttäuscht. Nur ein Drittel der Werte im TecDAX büßten seit Jahresbeginn ein – Manz zählt mit Verlusten von rund acht Prozent dazu. Die aktuellen Paltzierungen können Sie täglich mit unserem selbst entwickelten Performance-Tool "Top-Flop Interaktiv" nachverfolgen. Fest steht aber schon jetzt: Im kommenden Jahr ist wieder viel Zündstoff in dem Papier, dies gilt sowohl aus fundamentaler als auch charttechnischer Sicht. Aber der Reihe nach.

Lange Zeit wurde das Unternehmen nur als Solar-Maschinenbauer wahrgenommen, inzwischen sind die Reutlinger einer der weltweit führenden Anbieter im Bereich High-Tech-Maschinenbau für die Photovoltaik- und Display-Industrie sowie der zukunftsweisenden Lithium-Ionen-Batteriefertigung. Über Erfolg oder Misserfolg entscheiden in diesem Geschäft oft nur ein paar Mikrometer, ein halbes Prozent mehr, ein Sekundenbruchteil schneller. Konkurrenz ist daher eher dünn gesät, die Markteintrittsbarrieren sind entsprechend hoch. Internationalisierung ist dabei entscheidend für den Erfolg. Rund 70 Prozent der Umsätze in den ersten drei Quartalen wurden in China erzielt, gut 20 Prozent entfallen auf Europa. Von den drei strategischen Bereichen spielt das Solar-Segment kaum noch eine Rolle, nur vier Prozent der Erlöse wurden hier erzielt. 15 Prozent sind es im Halbleitersegment, der Löwenanteil von 72 Prozent entfällt auf den Display-Bereich. Tendenz klar steigend, in den ersten neun Monaten 2013 waren es noch 65 Prozent.

Hier spielt auch in Zukunft die Musik. Innovative Produktionslösungen zur Herstellung von Flat Panel- (FPDs) sowie Touchpanel-Displays sind gefragt – und Manz bietet die entsprechenden Lösungen. Schätzungen zufolge wird der Umsatz aus den Bereichen Mobile Computing und Smartphones 2014 erstmals den Marktanteil von LCD-Fernsehen übertreffen. Manz verfügt über Produktionsstandorte in Taiwan und China, hier liegen die Hotspots der Branche. Nachfrage ist reichlich vorhanden, dafür sorgt allein schon Apple. Die Zulieferer des Giganten setzen zur Bearbeitung des Saphireglases für die Apple Watch auf das Know-how des deutschen Maschinenbauers. Erstmals im Frühjahr 2015 dürfte die Uhr über die Ladentheke gehen, der Jahresabsatz könnte bei bis zu 40 Millionen Stück liegen. Positive Überraschungen nicht ausgeschlossen. Wobei auch negative Entwicklungen im Hightech-Segment dazugehören. Eigentlich sollte auch das iPhone 6 mit Saphireglas-Display die Kunden begeistern, schließlich gilt das Spezialglas als nahezu unzerstörbar. Probleme beim Hersteller ließen den Traum platzen, nun ruhen die Hoffnungen auf dem iPhone 7.

Mindestens ebenso viel Fantasie bietet der Bereich Battery. Hier verfügen die Reutlinger über Know-how in der Wickel- und Stapeltechnologie, den beiden führenden Lösungen bei der Herstellung von Lithium-Ionen-Batterien für stationäre Energiespeicherung und Geräte wie Smartphones und Tablet-Computer. Die Umsätze zogen im Jahresvergleich um 66 Prozent an, der Anteil an den Gesamterlösen fällt mit fünf Prozent aber noch klein aus. Hier ist noch viel Luft nach oben. In den kommenden Monaten sind Aufträge im niedrigen dreistelligen Millionenbereich möglich und würden den derzeit saisonal geringen Auftragsbestand von 51 Mio. Euro anschieben. Keine Frage: In ganz neue Dimensionen könnte der Bereich bei einem Auftrag von Apple vordringen – doch das ist noch Zukunftsmusik. Ähnlich sind auch die Gerüchte um Tesla einzuordnen. Bei der Gigafactory in Nevada spielt zwar Panasonic die erste Geige, aber auch Manz könnte ein Stück vom Kuchen bekommen. Analysten verweisen zudem immer wieder auf einen Auftrag für eine Dünnschicht-Solarfabrik.

Zwischenfazit: Manz hat einige heiße Eisen im Feuer. Ob und wann diese sich auch gewinnbringend in der Bilanz niederschlagen, ist offen. Hier dominiert das Prinzip Hoffnung. Das Bankhaus Lampe rechnet 2015 mit dem Durchbruch und erwartet einen Gewinn je Aktie von 4,96 Euro. Zur Einordnung: Für 2014 liegen die Prognosen bei einem Verlust von 0,57 Euro. Das Kursziel wird mit 95 Euro angegeben, nicht ganz so sportlich ist Warburg Research mit 85 Euro. Die Experetn von Close Brothers Seydler geben gar nur 67 Euro aus.

Technisch erinnert die Konsolidierung im laufenden Jahr an ein Rounding Top. Der 2013er-Aufwärtsimpuls ließ im Jahresverlauf kontinuierlich nach, im Juni wurde schließlich bei rund 84 Euro ein Top ausgebildet. Seitdem bestimmt eine Serie von fallendenden Hoch- und Tiefpunkten das Kursbild. Sowohl die kurz- als auch langfristigen Gleitenden Durchschnitte weisen inzwischen abwärts. Ein richtungsweisendes Verkaufssignal wurde vor wenigen Tagen knapp vermieden – bisher hält die wichtige Unterstützungsregion zwischen 49 bis 50 Euro. Entwarnung kann aber noch nicht gegeben werden, denn zugleich scheiterte die Manz-Aktie bereits an der nächsten Hürde bei 57,50 Euro. Ähnlich wie bei der fundamentalen Beurteilung, dominiert auch charttechnisch das Prinzip Hoffnung. Etwas positiver wird die Ausgangslage, wenn der mittelfristige Abwärtstrend bei 64 Euro und anschließend die nächste Hürde um 69 Euro fallen. Die Gefahr einer größeren Umkehrbewegung wäre dann gebannt, Kurse von 85 Euro durchaus möglich. Scheitert die Notiz hingegen an der aktuellen Schwelle bei 57,50 Euro und fällt anschließend auch unter 49 Euro, droht mit Zwischentest der 45er-Marke im ungünstigen Fall eine Rückkehrbewegung bis in den Bereich um 30 Euro. Anleger, die eher kurzfristig agieren, sollten die Differenz zur 21-Tage-Linie beachten. In den vergangenen zwölf Monaten entfernte sich der Wert selten um mehr als 10,5 Prozent von seiner Signallinie.

Fazit: In der Aktie steckt viel Fantasie. In den kommenden Wochen könnten einige Deals abgeschlossen werden und so dem Wert neuen Auftrieb verleihen. Die Themen Apple, Tesla und der mögliche Solar-Auftrag sind weitere potenzielle Katalysatoren. Bis hier Fakten präsentiert werden, sollten nur risikobereite Anleger mit einer ersten Position einsteigen und zugleich eng absichern.

Manz

Kurs: 0,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio € | 22.09.2006 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Net profit1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Dieser Beitrag stammt von Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_blue_box]

Foto: Manz AG...

© boersengefluester.de | Redaktion

Bald ist es wieder soweit: Am 5. März 2014 tagt der Arbeitskreis Aktienindizes und entscheidet über mögliche Änderungen bei den heimischen Auswahlbarometern. Regulär stehen MDAX, SDAX und TecDAX auf der Tagesordnung. Beim DAX käme es allerdings nur dann zu einer Änderung, wenn die Fast Exit/Fast Enrtry-Bestimmungen greifen würden. Da sich aber kein Unternehmen derart dringend für eine Beförderung in die erste Börsenliga empfiehlt, wird es nach Auffassung der Experten von Close Brothers Seydler aus Frankfurt zu keinen Veränderungen kommen.

Im MDAX hängt alles davon ab, wie sich der Streubesitz von Celesio entwickeln wird. Nach dem Übernahmeangebot durch das amerikanische Healthcare-Unternehmen McKesson befinden sich zurzeit nur noch 22,41 Prozent der Anteile des Pharmagroßhändlers im Streubesitz. Sollte Celesio durch weitere Aktienkäufe von McKesson beim Freefloat unter die Marke von zehn Prozent rutschen, wäre der Indexplatz futsch – so verlangen es die Regeln. Dann stände der Gabelstaplerhersteller Kion Group als erster Nachrücker parat. Noch ist das allerdings Zukunftsmusik.

Im SDAX ist nach Auffassung von Close Brothers Seydler die Hornbach Holding ein Wackelkandidat. Der Baumarktkonzern belegt mit seinen Vorzugsaktien derzeit die Ränge 70/113. Gemäß der 110/110-Regel kann ein Unternehmen aus dem Small-Cap-Index genommen werden, wenn es beim Umsatzrang oder dem Börsenkapitalisierungsrang einen Platz größer als 110 einnimmt. Gute Chancen auf eine SDAX-Platzierung besitzt Surteco. Der Zulieferer für die Möbelindustrie hat im Zuge einer Kapitalerhöhung zur Finanzierung der Süddekor-Übernahme zuletzt den Streubesitz auf 22,60 Prozent auf 45,35 Prozent vergrößert – dementsprechend ist sein Gewicht bei der Berechnung der Kapitalisierungsränge gestiegen. Surteco schielt bereits seit vielen Jahren auf den SDAX – gereicht hat es für eine Rückkehr in das Nebenwertebarometer bislang freilich nicht. Boersengefluester.de hatte frühzeitig auf die Entwicklung aufmerksam gemacht (HIER). Zum erweiterten Kreis der SDAX-Kandidaten zählt außerdem der Solarparkbetreiber Capital Stage. Die Hamburger hatten im Oktober 2013 zuletzt ihr Kapital erhöht und belegen derzeit die Ränge 99/103 in der Börsenstatistik. Interessant in diesem Zusammenhang ist, dass Capital Stage nun erneut den Kapitalmarkt anzapft und im Rahmen einer Privatplatzierung knapp 4,7 Millionen neue Aktien ausgibt. Demnach gäbe es künftig insgesamt 72.439.406 Anteilscheine von Capital Stage.

Im TecDAX kommt es wieder einmal auf das Feingefühl der Deutsche Börse AG an. Der Schweizer Biotechfonds BB Biotech gehört mit einer Kapitalisierung von 1,75 Mrd. Euro zwar zu den Schwergewichten – und sicherlich auch zu den Aushängeschildern – im TecDAX. Ausländische Gesellschaften erhalten allerdings nur dann einen Platz in einem der Auswahlindizes, wenn mindestens ein Drittel des gesamten Börsenhandels über Frankfurt und Xetra abgewickelt wird. Dieser Umstand wurde BB Biotech Mitte 2012 schon einmal zum Verhängnis. Bereits drei Monate später gelang den Schweizern allerdings die Rückkehr in den TecDAX. Eine höchst überflüssige Auszeit, wie viele Marktbeobachter damals urteilten. Sollte das Handelsvolumen von BB Biotech bei der neuesten Statistik erneut kurzfristig unter die 33-Prozent-Marke fallen, müssten die Schweizer erneut weichen. Vorab lässt sich das aber schwer einschätzen. Mit einer Herausnahme von BB Biotech würden sich die Indexhüter aber keinen Gefallen tun.

Eher als Austauschkandidat kommt der Medizintechnikkonzern Stratec Biomedical in Frage. Ein potenzieller Aufsteiger für den TecDAX ist für Close Brothers Seydler die Aktie des Spezialmaschinenbauers Manz. Für Manz wäre der TecDAX bekanntes Terrain – immerhin war er von 2008 bis 2011 schon zweimal Mitglied in dem Techbarometer. Fazit von boersengefluester.de: Für Spannung ist gesorgt. Viel Bewegung ist im März aber offenbar nicht zu erwarten. Insbesondere bei Surteco könnte die Indexaufnahme jedoch für erhöhtes Investoreninteresse sorgen.

[sws_green_box box_size="585"]Haben wir Ihr Interesse geweckt? Unter diesem LINK finden Sie umfangreiche Informationen von boersengefluester.de zu den Indexregeln der Deutschen Börse[/sws_green_box]...

McKesson Europe

Kurs: 24,40

Surteco Group

Kurs: 9,90

Manz

Kurs: 0,06

© boersengefluester.de | Redaktion

Als Top-Tipp für 2014 wird in Nebenwertekreisen die Aktie von PSI gehandelt. Für den Hersteller von leittechnischen Softwarelösungen, wie sie in erster Linie Stromversorger aber auch Industriekonzerne benötigen, kann es nämlich fast nur noch besser werden. Während die Gesellschaft früher als Smart-Grit-Profiteur gehandelt wurde, schlug das Pendel mit der Energiewende brutal um. Grund: Die großen Stromkonzerne wie E.ON und RWE, die Essener sind bei PSI übrigens mit 17,8 Prozent beteiligt, haben ihre Ausgaben in die Netzinfrastruktur massiv gedrosselt. Erstmals seit dem Überschreiten der operativen Gewinnschwelle im Jahr 2005 wird PSI daher für 2013 einen deutlichen Ergebniseinbruch hinnehmen müssen. So kalkulierte Vorstand Harald Schrimpf für 2013 zuletzt nur noch mit einem Gewinn vor Zinsen und Steuern (EBIT) von 5,2 Mio. Euro. 2012 kamen die Berliner noch auf eine Betriebsergebnis von fast 13 Mio. Euro.

Dennoch dürfte PSI auch unterm Strich klar schwarze Zahlen schreiben. Die Analysten von Montega kalkulieren für 2013 mit einem Überschuss von 2,3 Mio. Euro. Während das Geschäft mit den Versorgern weiter schwächelt, soll PSI – so ist zu hören – auf eine rege Nachfrage aus der Stahlindustrie stoßen. Mit Spannung ist daher die Bekanntgabe der Resultate des für die Berliner so wichtigen vierten Quartals zu erwarten. „In der Metallindustrie profitierte PSI von der starken Marktposition und den durch Schiefergas stark gesenkten Energiepreisen, die in den USA zu erheblichen Investitionen in die Stahl- und Aluminiumindustrie führen“, hieß es im Neun-Monats-Bericht. Andererseits schlagen bei PSI 2013 noch die unerwartet hohen Aufwendungen für neue Projekte im Logistikbereich ins Kontor. Offiziell sind die Zahlen für den 20. März angesetzt.

Im laufenden Jahr sollten die Belastungsfaktoren jedoch wegfallen, so dass mit spürbar anziehende Ergebnissen zu rechnen ist. So kalkulieren die Analysten im Schnitt bereits wieder mit einem EBIT von rund 14 Mio. Euro. Demnach käme PSI beim aktuellen Börsenwert von 222 Mio. Euro auf ein EBIT-Multiple von knapp 16. Mit Blick auf 2015 wird das TecDAX-Papier mit dem gut 13,5fachen der erhofften operativen Gewinne bewertet. Schnäppchenpreise sind das zwar nicht. Doch sollte sich der Investitionsstau in der Versorgerbranche auflösen, sind wohl auch spürbar höhere Erträge möglich.

Markieren sollten sich Anleger auch noch den 5. März 2014. Dann tagt der Arbeitskreis Aktienindizes und berät über die Zusammensetzung der heimischen Börsenindizes. Beim TecDAX gilt der Spezialmaschinenbauer Manz als heißer Aufstiegskandidat. Als Wackler gelten dagegen der Glasfaserspezialist Adva Optical Networking und eben PSI. Während PSI zurzeit auf eine Kapitalisierung des Freefloats von rund 144 Mio. Euro kommt, bringt Adva hier 141 Mio. Euro auf die Waagschale. Das könnte also eine knappe Kiste werden. Die Analysten der Berenberg Bank hatten – ebenso wie die Commerzbank – zuletzt ein Kursziel von 14 Euro für PSI ausgegeben. Montega und Deutsche Bank nennen 15 Euro als fairen Wert. Das liegt alles sehr eng an der aktuellen Notiz, was aber nicht unbedingt ein schlechtes Zeichen sein muss. Bei Titeln wie SMA Solar oder Nordex liegt die gegenwärtige Notiz auch deutlich über den Erwartungen der meisten Experten. Für risikobereite Anleger könnte sich die PSI-Aktie mit Sicht auf sechs bis zwölf Monate als eine gute Wahl herausstellen. Boersengefluester.de rät daher zum Einstieg.

Foto: PSI AG...

PSI Software

Kurs: 45,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z1JH | DE000A0Z1JH9 | AG | 712,66 Mio € | 31.08.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]Mit einem DAX-Plus von 25 Prozent auf 9.552,16 Zähler war 2013 ein super Aktienjahr. Doch auch abseits der gewöhnlichen Auflistungen zum Jahreswechsel hat sich auf dem Kurszettel jede Menge getan. Boersengefluester.de hat nicht alltägliche Statistiken rund um Deutsche Aktien zusammengefasst.[/sws_red_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL