Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Neuemissionen, die von Anfang an überzeugen, gibt es höchst selten. Da macht auch der TV-Schmuckhändler Elumeo keine Ausnahme. Anfang Juli 2015 kam die Gesellschaft – bekanntester Vertriebskanal ist der Sender Juwelo TV – zu einem Ausgabepreis von 25 Euro an die Börse. Die Bilanz nach den ersten 165 Handelstagen: An gerade einmal acht Tagen bewegte sich der Anteilschein in Regionen nördlich des Startpreises. Dabei wurden die Anleger auf harte Nervenproben gestellt. Immerhin weist das Chartbild Extrempunkte von 13,50 und 25,89 Euro auf. Vor allen Dingen seit November 2015 schwankt der Kurs heftig hin und her. Auslöser waren die Meldungen von Elumeo, wonach es beim Umzug in ein neues Warenlager in Birmingham zu Problemen gekommen sei und die Produkte für den Verkauf damit nicht verfügbar waren. Mittlerweile soll zwar alles wieder vernünftig funktionieren, aber noch immer bleibt die Aussage des Vorstands, wonach für 2015 ein Verlust nicht auszuschließen sei. Das hatten sich die Investoren zum IPO ganz anders vorgestellt. Trotzdem: In der Small-Cap-Szene genießt das Management von Elumeo weiterhin eine gute Reputation.

Umso gespannter sind die Anleger auf die Veröffentlichung des Zahlenwerks für 2015 und den – hoffentlich möglichst konkreten – Ausblick auf das laufende Geschäftsjahr. Beim gegenwärtigen Kurs von 16,80 Euro kommt die Gesellschaft mit Sitz in Berlin auf eine Marktkapitalisierung von 92,4 Mio. Euro. Dem stehen 2015er-Erlöse von vermutlich gut 72 Mio. Euro und ein Eigenkapital von etwa 55 Mio. Euro entgegen. Das für 2016 zu erwartende Ergebnis vor Zinsen und Steuern (EBIT) siedelt boersengefluester.de momentan bei gut 4 Mio. Euro an. 2017 sollten mehr als 6 Mio. Euro als Betriebsergebnis erreichbar sein. Angesichts der guten Wachstumsperspektiven scheint uns das nicht überzogen zu sein. Schwieriger ist es da schon, den richtigen Vergleichsmaßstab für den Small Cap zu finden. Im Prinzip ist Elumeo nämlich eine bunte Mischung aus Medien, Handel, Logistik und natürlich auch Schmuck. Von ProSiebenSat.1, über Zalando bis hin zu Bijou Brigitte ist alles irgendwie so ein wenig in dem Titel vertreten. Risikobereite Investoren nutzen das aktuell wieder eher niedrige Kursniveau und legen sich ein paar Stücke ins Depot. Die Vorlage des Geschäftsberichts ist für den 30. März angesetzt. Vielleicht gibt es ja eine positive Überraschung.

Umso gespannter sind die Anleger auf die Veröffentlichung des Zahlenwerks für 2015 und den – hoffentlich möglichst konkreten – Ausblick auf das laufende Geschäftsjahr. Beim gegenwärtigen Kurs von 16,80 Euro kommt die Gesellschaft mit Sitz in Berlin auf eine Marktkapitalisierung von 92,4 Mio. Euro. Dem stehen 2015er-Erlöse von vermutlich gut 72 Mio. Euro und ein Eigenkapital von etwa 55 Mio. Euro entgegen. Das für 2016 zu erwartende Ergebnis vor Zinsen und Steuern (EBIT) siedelt boersengefluester.de momentan bei gut 4 Mio. Euro an. 2017 sollten mehr als 6 Mio. Euro als Betriebsergebnis erreichbar sein. Angesichts der guten Wachstumsperspektiven scheint uns das nicht überzogen zu sein. Schwieriger ist es da schon, den richtigen Vergleichsmaßstab für den Small Cap zu finden. Im Prinzip ist Elumeo nämlich eine bunte Mischung aus Medien, Handel, Logistik und natürlich auch Schmuck. Von ProSiebenSat.1, über Zalando bis hin zu Bijou Brigitte ist alles irgendwie so ein wenig in dem Titel vertreten. Risikobereite Investoren nutzen das aktuell wieder eher niedrige Kursniveau und legen sich ein paar Stücke ins Depot. Die Vorlage des Geschäftsberichts ist für den 30. März angesetzt. Vielleicht gibt es ja eine positive Überraschung.

Elumeo

Kurs: 1,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 10,02 Mio € | 03.07.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-margin %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-margin %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Net profit1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Net-margin %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Earnings per share8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: elumeo SE...

© boersengefluester.de | Redaktion

Was bei Matica Technologies momentan passiert, ist eine riesengroße Sauerei. Anders lassen sich die aus heiterem Himmel kommenden Delisting-Pläne der im Entry Standard gelisteten Gesellschaft nicht bezeichnen. Immerhin ist es erst wenige Monate her, dass der Anbieter von Spezialdruckern für ID-Karten – zuvor gab es umfangreiche organisatorische und bilanzielle Umstrukturierungen – eine Investor-Relations-Offensive ankündigte und um Vertrauen bei den Investoren aus der Small-Cap-Szene warb (weitere Infos dazu von boersengefluester.de gibt es HIER). Alles nur eine Farce, wie sich jetzt herausstellt: „Der Vorstand und der Aufsichtsrat der Matica Technologies AG haben beschlossen, gemäß § 23 Abs.1 der Allgemeinen Geschäftsbedingungen der Deutsche Börse AG für den Freiverkehr an der Frankfurter Wertpapierbörse die Einbeziehung in den Entry Standard der Deutsche Börse AG zu kündigen. Die Kündigung wird zeitnah erfolgen. Bis zum Ablauf der Kündigungsfrist bleibt die Notierung aufrechterhalten und ein Handel ist möglich“, heißt es in einer sehr juristisch gehaltenen Ad-hoc-Mitteilung vom Abend des 22. Februar 2016. Gründe für den plötzlichen Sinneswandel werden nicht genannt. Kommunikation auf dem Gefrierpunkt. Nach dem Motto: Bloß keine Angriffsfläche für spätere Kläger bieten. Ratlose Anleger zogen prompt ihre Konsequenzen und warfen die Aktie zu Schleuderpreisen auf den Markt. Auf Xetra knickte die Notiz im Tief um 42 Prozent auf 0,81 Euro ein. Beim aktuellen Kurs von 0,89 Euro bringt es Matica Technologies auf eine Marktkapitalisierung von bescheidenen 13,76 Mio. Euro.

Dabei stellte die Gesellschaft erst Ende des Jahres für 2015 Erlöse zwischen 43 und 45 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen in einer Bandbreite von 3,4 bis 3,6 Mio. Euro in Aussicht. Wie zu hören ist, soll sich an der guten Geschäftsentwicklung nichts geändert haben, so dass der gegenwärtige Börsenwert ein Witz ist. Getuschelt wird sogar, dass ein Researchbericht über den Small Cap unmittelbar vor der Veröffentlichung stand. Mit der Delistingankündigung ist auch dieses Projekt geknickt. Was ist also der Auslöser für das plötzliche Umdenken in Sachen Börsennotiz? Maßgebliche Aktionäre bei Matica sind mit 43,3 Prozent die Katakana SA um den italienischen Matica-Vorstand Sandro Camilleri. 41,9 Prozent wiederum hält der in Luxemburg ansässige Finanzinvestor HFX. Den Beteiligten wird insbesondere die niedrige Bewertung von Matica ein Dorn im Auge gewesen sein. Laut Camilleri werden einschlägige Unternehmen aus der Branche mit EBITDA-Multiples von 10 bis 14 gehandelt. Sollte es im Hintergrund zuletzt Verhandlungen gegeben haben, um Matica eventuell mit einem Marktbegleiter zu fusionieren, wäre das auf der Matica-Aktie klebende Preisschild natürlich hinderlich gewesen. Absicht der Großaktionäre könnte es also sein, diese öffentlich sichtbare Bewertungslücke möglichst schnell aus dem Schaufenster zu nehmen. Andererseits werden auch für nicht mehr an der Börse gehandelte Aktien auf alternativen Plattformen wie Valora Effekten Handel weiterhin An- und Verkaufspreise gestellt.

Demnach könnte die Delistingankündigung nur die Vorstufe zum Squeeze-out – also der kompletten Übernahme – gewesen sein. Auf dem jetzigen Niveau hätten die Großinvestoren jedenfalls günstig einsammeln können. Besonders bitter: Im Entry Standard gibt es keine Pflicht für ein Abfindungsangebot. Ob Matica dennoch eine freiwillige Offerte in Betracht zieht, ist offen. Immerhin wäre es eine legale Variante, um an noch mehr Aktien zu kommen. Letztlich stinkt das aber alles zum Himmel und auf der kommenden Hauptversammlung (HV) wird es entsprechend hoch hergehen. Einen konkreten HV-Termin gibt es allerdings noch nicht. Dabei versprach die Gesellschaft zuletzt auch hier, rechtzeitig über wichtige Termine zu informieren. Boersengefluester.de fühlt sich von der ganzen Nummer ordentlich gelinkt und der Entry Standard ist um einen Skandal reicher. Auf jeden Fall hat die Aktionärskultur in Deutschland mal wieder richtig einen auf die Mütze bekommen. Als Anleger kann man sich da fast nur falsch verhalten. Verkauft man seine Aktien zu Tiefstpreisen, spielt man den Großaktionären in den Karten. Hält man an seinem Investment fest, sitzt man später auf völlig illiquiden Papieren. Trotzdem: Hektik ist kein guter Ratgeber.

...

Matica Technologies

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Matica Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JELZ | DE000A0JELZ5 | 0,00 Mio € | 12.05.2006 | Achtung: Delisting! | ||

* * *

© boersengefluester.de | Redaktion

Kaum vorstellbar, aber wahr: Im August 2000 war Aixtron in der Spitze mal mit ungefähr 5,80 Mrd. Euro bewertet. Von dieser astronomischen Summe ist nicht mehr viel übrig geblieben – auf gerade einmal 412 Mio. Euro ist die Marktkapitalisierung mittlerweile geschrumpft. Und nach den jüngsten Enttäuschungen um einen radikal zusammengestrichenen Großauftrag aus China bleibt der Titel mehr denn je ein Hoffnungswert. Dabei hat das TecDAX-Unternehmen mit seinen Zahlen für 2015 besser abgeschnitten als zu erwarten war. Bei leicht gestiegenen Erlösen von 197,76 Mio. Euro kam Aixtron – vor Abzug von Zinsen und Steuern – auf ein Ergebnis von Minus 26,73 Mio. Euro. 2014 stand noch ein Betriebsverlust von 58,31 Mio. Euro zu Buche. Das Ergebnis je Aktie verbesserte sich von -0,56 auf -0,26 Euro. „Auf dem Weg zurück zur Profitabilität konnten wir im vergangenen Geschäftsjahr wichtige, wenn auch nicht alle Meilensteine erreichen“, resümiert Vorstandschef Martin Goetzler. Beinahe überflüssig zu erwähnen, dass es bei der Dividende erneut eine Nullrunde geben wird.

Für das Gesamtjahr stellt der Spezialmaschinenbauer für Anwendungen im LED-Bereich Erlöse zwischen 170 und 200 Mio. Euro in Aussicht. Sämtliche Ertragskennzahlen – von EBITDA bis zum Nettoergebnis – werden 2016 jedoch negativ bleiben. Skeptisch stimmt auch die Einschränkung von Goetzler, wonach er die „leichte Verbesserung der Ertragslage“ unter anderem an das Erreichen des oberen Endes der Umsatzspanne knüpft. Ein positives EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) bleibt das Ziel für 2017. Unterm Strich wird Aixtron damit aber auch im kommenden Jahr wohl noch deutlich rote Zahlen schreiben. Immer wieder aufkeimende Befürchtungen, wonach Aixtron – trotz der soliden Bilanz – eine größere Kapitalerhöhung zur Stärkung der Finanzierungskraft durchführen könnte, sind demnach nicht komplett vom Tisch. Zumindest mit Blick auf eine externe Bankenfinanzierung macht Goetzler jedoch erneut deutlich, dass dies kein Thema sei. Hintergrund: Aixtron ist frei von Finanzverbindlichkeiten und weist zum Jahresende 2015 liquide Mittel sowie Festgelder von mehr als 209 Mio. Euro aus. Die Eigenkapitalquote beträgt stattliche 82 Prozent. Der Buchwert je Aktie beträgt 3,52 Euro. Mit anderen Worten: Zurzeit wird die Aixtron-Aktie gerade einmal mit dem Eigenkapital bewertet. Historisch ist das ein extrem niedriger Wert – allerdings ging es dem Unternehmen früher auch wesentlich besser. Für ein Investment in Aixtron ist das Kurs-Buchwert-Verhältnis als alleiniges Kriterium jedoch sicher nicht ausreichend.

Unter Ertragsgesichtspunkten müssen Investoren dagegen schon sehr weit nach vorn blicken, um zu halbwegs vernünftigen Einschätzungen zu kommen. Die Analysten von Hauck & Aufhäuser kalkulieren für 2018 mit einem EBITDA von 10,6 Mio. Euro. Selbst inklusive des aktuellen Nettofinanzguthabens käme der TecDAX-Titel damit aber noch immer auf einen stattlichen Bewertungsfaktor von rund 19. Zur Ehrenrettung sei gesagt: Treffsichere Ergebnisschätzungen sind bei Aixtron beinahe nicht möglich. Entweder alles läuft in die falsche Richtung oder der Zug nimmt richtig Fahrt auf. Kein Wunder, dass die Aktie noch immer prominent auf der Liste der Shortspekulanten vertreten ist. Zudem hat eine amerikanische Anwaltskanzlei Anfang Januar 2016 eine Schadenersatzklage gegen Aixtron eingereicht, die im Zusammenhang mit der ad-hoc-Mitteilung vom Dezember über den eingedampften Großauftrag von San’an Optoelectronics steht. Momentan gehen die Juristen von Aixtron zwar davon aus, dass die Klage keinen Erfolg haben wird, ein möglicher Risikofaktor sind solche Scharmützel mit US-Investoren jedoch allemal. Per saldo halten sich Chancen und Risiken bei Aixtron für uns etwa die Waage. Daher lautet die Einschätzung von boersengefluester.de: Halten.

Aixtron

Kurs: 40,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0WMPJ | DE000A0WMPJ6 | SE | 4.980,72 Mio € | 30.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 269,25 | 428,95 | 463,17 | 629,88 | 633,16 | 556,55 | 560,00 | |

| EBITDA1,2 | 44,39 | 108,81 | 113,56 | 168,38 | 145,46 | 117,02 | 124,00 | |

| EBITDA-margin %3 | 16,49 | 25,37 | 24,52 | 26,73 | 22,97 | 21,03 | 22,14 | |

| EBIT1,4 | 34,84 | 98,98 | 104,70 | 156,77 | 131,23 | 100,29 | 106,00 | |

| EBIT-margin %5 | 12,94 | 23,08 | 22,61 | 24,89 | 20,73 | 18,02 | 18,93 | |

| Net profit1 | 34,47 | 94,84 | 100,47 | 145,19 | 106,25 | 85,25 | 88,50 | |

| Net-margin %6 | 12,80 | 22,11 | 21,69 | 23,05 | 16,78 | 15,32 | 15,80 | |

| Cashflow1,7 | -39,16 | -13,49 | 37,14 | -47,29 | 26,23 | 208,36 | 90,00 | |

| Earnings per share8 | 0,31 | 0,85 | 0,89 | 1,29 | 0,94 | 0,76 | 0,78 | |

| Dividend per share8 | 0,11 | 0,30 | 0,31 | 0,40 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: Aixtron SE...

© boersengefluester.de | Redaktion

Keine Frage: Den massiven Kursabsturz des US-Wettbewerbers LinkedIn hat die Xing-Aktie mittlerweile sehr anständig verarbeitet. Fakt ist aber auch, dass die Notiz des Karrierenetzwerks per saldo seit einigen Monaten nicht mehr recht von der Stelle kommt und in einem – wenn auch recht breiten – Seitwärtskanal festhängt. Daran ändert sogar der jüngste Kursspurt noch nichts. Und bei Kursen nördlich von 175 Euro ist selbst der deutlich erhöhte Dividendenvorschlag für 2015 nicht kein heißes Kaufargument. So will der TecDAX-Konzern – neben einer von 0,92 auf 1,03 Euro je Aktie erhöhten Basisdividende – noch einen Sonderbetrag von 1,50 Euro pro Anteilschein auskehren. Insgesamt gibt es also 2,53 Euro pro Aktie, was auf eine Rendite von zurzeit 1,44 Prozent hinausläuft. Das gibt es jede Menge interessantere Titel, auch im TecDAX. Bis zur Ausschüttung dauert es aber ohnehin noch eine Weile. Die Hauptversammlung findet am 2. Juni 2016 statt. Derweil liegen die vorläufigen Zahlen für das abgelaufene Jahr weitgehend im Rahmen der Erwartungen. Bei einem Erlösanstieg um 21 Prozent auf 123 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um ein Viertel auf 36,6 Mio. Euro voran. Unterm Strich blieb ein von 6,2 auf 17,6 Mio. Euro gestiegener Gewinn. Das entspricht einem Ergebnis je Aktie von 3,13 Euro.

„Das Jahr 2015 stand ganz im Zeichen von Wachstum. Wir haben in allen Segmenten deutlich zugelegt. Auch haben wir das Mitgliederwachstum im vergangenen Jahr weiter beschleunigen können. Erfreulich, dass sich dieser positive Trend auch im laufenden Jahr fortsetzt, so dass wir heute bereits knapp 10 Millionen Mitglieder verzeichnen können,“ sagt der Xing-Vorstandsvorsitzende Thomas Vollmoeller. Dabei zeigt sich der Manager zuversichtlich, die Umsätze von 2012 – damals kam Xing auf rund 72 Mio. Euro – im laufenden Jahr auf das Doppelte zu steigern. Folglich liegt die Messlatte für die 2016er-Erlöse bei rund 144 Mio. Euro. Beim Nettogewinn kalkuliert boersengefluester.de mit einem weiteren deutlichen Zuwachs auf 23,5 Mio. Euro. Spannung verspricht die Entwicklung in den USA. Hintergrund: Die Wiener Xing-Tochter kununu (heißt übersetzt „unbeschriebenes Blatt“) ist eine Zusammenarbeit mit der US-Jobplattform Monster eingegangen, um den Bereich Arbeitgeberbewertung auch in den Vereinigten Staaten voranzutreiben. Die Kursziele der Analysten für die Xing-Aktie bewegen sich momentan meist in einer Bandbreite von 180 bis 200 Euro. Ausreichend Potenzial für potenzielle Neueinsteiger ist (zumindest in der optimistischen Variante) grundsätzliche also vorhanden. Wer sich bei dem TecDAX-Titel engagieren will, muss aber ein sportliches Kurs-Gewinn-Verhältnis (KGV) von rund 30 in Kauf nehmen – auf Basis unserer Gewinnprognosen für 2017 wohlgemerkt. Kein Wunder, dass der Titel seit einigen Monaten nur noch seitwärts tendiert. Auch für boersengefluester.de bleibt es daher bei der Einschätzung: Halten.

...

© boersengefluester.de | Redaktion

Einen sehr vitalen Eindruck machen die vorläufigen Zahlen für 2015 des Klinikbetreibers MediClin. Bei einem Erlösanstieg um 3,2 Prozent auf 555,3 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um mehr als die Hälfte auf 23,6 Mio. Euro voran. In Aussicht gestellt hatten die Offenburger zuletzt ein EBIT zwischen 19 und 21 Mio. Euro – bei einem Umsatzplus von etwa drei Prozent. Unterm Strich blieb 2015 ein Überschuss von 16,5 Mio. Euro hängen – nach zuvor 8,5 Mio. Euro. Das entspricht einem nahezu auf das Doppelte gestiegenen Ergebnis je Aktie von 0,35 Euro. Offen ist, ob MediClin nach zuletzt vier Nullrunden die Dividendenzahlung wieder aufnimmt. Theoretisch sollte eine Ausschüttung wieder möglich sein. Vorsichtige Signale kamen auch bereits vom Vorstand. Nun: Am 23. März 2016 wird die Frage gelöst sein, dann findet die Bilanzkonferenz in Frankfurt statt. Wesentlicher Aktionär bei MediClin ist die Asklepios Kliniken GmbH mit 52,73 Prozent der Stimmen. Die Hamburger gehören zu den größeren Anteilseignern bei dem MDAX-Konzern Rhön-Klinikum. Zudem hält die Ergo Versicherungsgruppe 35 Prozent an MediClin. 12,27 Prozent der Aktien befinden sich im Streubesitz. Spekuliert wird schon seit einiger Zeit, dass es hier perspektivisch zu Verschiebungen kommen könnte.

Im Normalfall müsste Asklepios eher aufstocken wollen, wohingegen das Krankenhausgeschäft für Ergo nicht zwangsläufig zu den Kernaktivitäten zählt. Die zur Münchener Rück gehörende Versicherung hatte 2008 die 30-Prozent-Marke bei MediClin überschritten und löste damit ein Pflichtangebot von damals 2,50 Euro aus. Asklepios ist ebenfalls schon seit vielen Jahren engagiert und kam 2011 via öffentlichem Übernahmeangebot zu 4,24 Euro auf die Mehrheit der Stimmen. Kapitalisiert ist MediClin zurzeit mit gut 214 Mio. Euro. Hinzu kommen Nettofinanzverbindlichkeiten von vermutlich rund 17 Mio. Euro. Demnach würde der Small Cap etwa mit dem Faktor zehn – bezogen auf die Relation von Unternehmenswert (Enterprise Value) zu EBIT für 2015 bewertet. Zum Vergleich: Rhön-Klinikum kommt hier zurzeit auf einen Faktor von etwa 13,5. Bei der immer noch mit einem negativen Eigenkapital agierenden Maternus-Kliniken beträgt das Multiple sogar mehr als 33. Allerdings eignet sich Maternus hier nur bedingt als Vergleichsmaßstab. Für boersengefluester.de bleibt die Aktie von MediClin damit ein überdurchschnittlich aussichtsreiches Investment aus dem Klinikbereich.

Mediclin

Kurs: 4,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mediclin | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 659510 | DE0006595101 | AG | 194,75 Mio € | 06.12.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 659,86 | 673,14 | 704,70 | 730,07 | 748,75 | 784,49 | 823,00 | |

| EBITDA1,2 | 77,50 | 85,22 | 90,92 | 98,73 | 103,77 | 115,58 | 123,00 | |

| EBITDA-margin %3 | 11,75 | 12,66 | 12,90 | 13,52 | 13,86 | 14,73 | 14,95 | |

| EBIT1,4 | 0,15 | 11,56 | 19,52 | 12,72 | 53,49 | 55,36 | 64,00 | |

| EBIT-margin %5 | 0,02 | 1,72 | 2,77 | 1,74 | 7,14 | 7,06 | 7,78 | |

| Net profit1 | -0,04 | 1,49 | 9,72 | -10,72 | 24,91 | 25,90 | 30,50 | |

| Net-margin %6 | -0,01 | 0,22 | 1,38 | -1,47 | 3,33 | 3,30 | 3,71 | |

| Cashflow1,7 | 118,69 | 81,97 | 34,64 | 78,00 | 50,57 | 102,44 | 89,00 | |

| Earnings per share8 | -0,19 | 0,03 | 0,20 | -0,23 | 0,52 | 0,54 | 0,61 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Im ersten Anlauf war die Hürde von 20 Euro wohl doch zu hoch angelegt für den Aktienkurs von Wüstenrot & Württembergische (W&W) – zumal der Gesamtmarkt keinerlei Unterstützung bot. Den kleinen Rücksetzer bis auf gut 17 Euro hat die Notiz des Finanzkonzerns mittlerweile aber gut weggesteckt und nähert sich bereits wieder der Region um 19 Euro. Fundamental gehört der Titel ohnehin zu den am attraktivsten bewerteten Versicherungsaktien. Für 2015 wollen die Stuttgarter die Dividende um 10 Cent auf 0,60 Euro je Anteilschein anheben. Damit würde es der SDAX-Anwärter auf eine Rendite von 3,2 Prozent bringen. Keine Frage: Die Erwartungen der meisten Börsianer hat W&W mit diesem Dividendenvorschlag erfüllt. Insgeheim hat mach Investor aber womöglich doch auf einen noch etwas höheren Ausschüttungssatz spekuliert. Immerhin bringt es die Münchener Rück mit ihrer bereits angekündigten Dividende von 8,25 Euro für 2015 auf eine Rendite von 4,8 Prozent. Und sollte die Allianz erneut den Vorjahresbetrag von 6,85 Euro je Aktie zahlen, würde das sogar für eine „Fünf“ vor dem Komma reichen. Operativ läuft es bei W&W momentan genau so, wie es sich die Analysten vorgestellt haben. Der für 2015 gemeldete Zuwachs beim Jahresüberschuss um 32 auf 274 Mio. Euro war jedenfalls eine Punktlandung und steht für ein Ergebnis je Aktie von 2,92 Euro. „Stärkster Ergebnistreiber war erneut die Schaden- und Unfallversicherung mit einem ganzjährig günstigen Schadensverlauf“, betont das Unternehmen. Interessant wird, ob W&W es bereits zur nächsten Indexüberprüfung am 3. März in den SDAX schafft. Die Chancen dafür stehen sehr ordentlich. Ebenfalls positiv: Die Analysten von Montega aus Hamburg haben vor wenigen Tagen die Coverage der W&W-Aktien mit einem Kursziel von immerhin 25 Euro aufgenommen und empfehlen den Titel zum Kauf. Auch boersengefluester.de bleibt von dem Papier überzeugt. Und wenn die runde Marke von 20 Euro erst einmal fällt, werden sich vermutlich auch noch einige charttechnisch motivierte Investoren neu mit der Aktie beschäftigen.

Foto: Wüstenrot & Württembergische AG

...

Wüstenrot & Württembergische

Kurs: 14,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.398,75 Mio € | 09.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Beim ersten Gespräch mit boersengefluester.de im September 2015 zeigte sich Dan Maag, Vorstand von Pantaleon Entertainment, noch überrascht, wie wenig Notiz die Börsianer am Anfang von der Pantaleon-Aktie genommen haben. Dabei sind die Filme des Medienunternehmens regelmäßig auf Platz 1 in den Kino-Charts zu finden. Doch auf dem Finanzparkett gelten andere Gesetze: Schließlich war das Unternehmen mit Sitz in Kronberg (Taunus) im März 2015 auf leisen Sohlen – sprich mit einer reinen Notizaufnahme – an der Börse gestartet. Eine begleitende Kapitalerhöhung gab es zunächst nicht. Dementsprechend gering waren am Anfang der Streubesitz und die damit einhergehenden Handelsumsätze. Außerdem drehte sich damals auf den Finanzmärkten fast alles um das Thema Griechenland. Zumindest was den Bekanntheitsgrad von Pantaleon in der Small-Cap-Szene angeht, hat sich jedoch einiges getan. Vorstand Maag präsentiert regelmäßig auf Investorenkonferenzen und war im November sogar auf dem Eigenkapitalforum in Frankfurt, der wichtigsten Veranstaltung dieser Art. Im Gepäck hatte er – neben den obligatorischen Filmnews – auch die Startvorbereitungen für den Streamingdienst PANTAFLIX. Vor allem PANTAFLIX sorgte für Aufmerksamkeit und Kursfantasie. Die Analysten von Hauck & Aufhäuser gehen davon aus, dass das selbst entwickelte Filmplattform genügend Potenzial hat, um die traditionellen Vertriebsmechanismen der Filmbranche komplett zu verändern. Für boersengefluester.de ist Pantaleon damit eine Art FinTech-Titel unter den Medienwerten. Dazu passt das sportliche Hauck & Aufhäuser-Kursziel von 106 Euro – bei einer gegenwärtigen Notiz von 59 Euro.

Um Pantaleon Entertainment einem noch breiteren Anlegerkreis vorzustellen, geht Vorstand Dan Maag nun erneut in die Offensive und präsentiert das Unternehmen bundesweit auf vier exklusiven Investorenveranstaltungen. Anlass ist der Kinostart der neuen Pantaleon-Produktion „Der geilste Tag“ mit Matthias Schweighöfer, Florian David Fitz und Alexandra Maria Lara in den Hauptrollen. Das Drehbuch für die Roadshow: Zunächst wird Dan Maag über die aktuelle Entwicklung der Geschäfte berichten, dann einen Ausblick geben und über den anstehenden Launch von PANTAFLIX informieren. Anleger bekommen also Informationen aus erster Hand. Aber auch der Unterhaltungsteil kommt nicht zu kurz, denn im Anschluss präsentiert Matthias Schweighöfer persönlich den Kinostreifen „Der geilste Tag“. Für interessierte Anleger ist die Veranstaltung kostenfrei und dauert einschließlich der Filmvorführung circa drei Stunden. Für boersengefluester.de ist das gut investierte Zeit und sollte den Bekanntsheitsgrad der Pantaleon-Aktie weiter erhöhen. Den Film haben zwar auch wir noch nicht gesehen, doch der Trailer macht schon mal Laune. Und die Präsentationen von Firmenchef Maag sind ohnehin sehr smart. Achtung: Das Platzkontingent ist limitiert!

[sws_blue_box box_size="585"]Folgende Termine stehen für Sie zur Auswahl:

25. Februar 2016: Düsseldorf (UCI Kinowelt) ab 16:15 Uhr

26. Februar 2016: Hamburg (CinemaxX Dammtor) ab 14:50 Uhr

03. März 2016: Frankfurt (Metropolis) ab 20:10 Uhr

05. März 2016: Stuttgart (CinemaxX SI Centrum) ab 13:20 Uhr[/sws_blue_box]

[sws_grey_box box_size="585"]Anmeldungen sind unter [email protected] bis zum 22.02.2016 möglich.[/sws_grey_box]

Weitere Infos zu Pantaleon Entertainment erhalten Sie unter www.pantaleongroup.com

...

SCP Standard Capital Partners

Kurs: 1,07

© boersengefluester.de | Redaktion

Bei i:FAO reicht ein einfacher Blick auf den Chart um zu erkennen, dass hier etwas im Busch ist. Immerhin hat der Anteilschein des Anbieters von Software für die Buchung von Geschäftsreisen nun seit Jahresbeginn um etwa 30 Prozent zugelegt. Die Gesellschaft aus Frankfurt gilt seit jeher als fürchterlich börsenscheu und veröffentlicht ihre aktuellen Zahlen in aller Stille. Das gesetzliche vorgeschriebene Mindestprogramm halt, mehr aber auch nicht. Interesse an sonderlich viel Publizität hat allerdings auch der Großaktionär Amadeus IT Group nicht. Die Spanier kamen vor knapp zwei Jahren durch eine Übernahmeofferte über 15 Euro je i:FAO-Aktie an die Mehrheit und halten seit dem offiziell 70,26 Prozent an dem früheren Neuer-Markt-Unternehmen. Zudem ist die Shareholder Value Beteiligungen AG mit vermutlich mindestens 5,80 Prozent bei i:FAO investiert. Die Spezialwerteprofis um Frank Fischer betonten erst zuletzt, dass die Wertentwicklung der Portfoliopositionen i:FAO und Software AG Haupttreiber für das Allzeithoch des Inneren Werts der Shareholder Value Beteiligungen AG gewesen sei. Verkauft hat Fischer sein i:FAO-Paket an die Amadeus IT Group demnach also noch nicht.

Dafür gibt es momentan auch keinen Grund: Nach Informationen von boersengefluester.de, sollte sich die i:FAO-Aktie momentan mitten in einer Phase der Neubewertung befinden. Wie zu hören ist, wollen die Spanier nämlich ihr Produkt zur Optimierung von Geschäftsreiseprozessen Amadeus e-Travel Management sukzessive auf die als überlegen geltende i:FAO-Software cytric umstellen. Die Rede ist von mehr als 1000 Geschäftskunden, die so auf i:FAO migrieren könnten. Insbesondere auf den ausländischen Märkten würde dss Unternehmen seine Präsenz damit deutlich stärken. Der Prozess ist angeblich bereits seit Ende 2015 im Gang. Derweil warten die Aktionäre auf die für den 22. Februar 2016 angesetzte Veröffentlichung des Zahlenwerks für 2015. Verlässliche Prognosen lassen sich kaum treffen, der Vorstand sprach zuletzt nur von einer „weiter positiven operativen Geschäftsentwicklung”. Dabei gilt i:FAO als eine Art Schatzkiste: Die liquiden Mittel und Finanzanlagen der schuldenfreien Gesellschaft türmten sich zum Halbjahr auf mehr als 34 Mio. Euro. Die Eigenkapitalquote beträgt annähernd 86 Prozent. Dennoch setzten die Frankfurter für 2014 die Dividendenzahlung aus – offiziell, um die „erheblichen Investitionen” in die Internationalisierung des Geschäfts zu stemmen. Bleibt abzuwarten, ob diese Entscheidung ein einmaliger Schritt war. Für 2013 gab es 0,75 Euro je Aktie Dividende, was bezogen auf den heutigen Kurs einer Rendite von drei Prozent entsprechen würde. Vorsichtige Investoren kalkulieren aber besser mit einer weiteren Nullrunde bei der Dividende. Dafür sollte der Aufwärtstrend beim Aktienkurs anhalten.

Zurzeit ist die Gesellschaft mit 130 Mio. Euro kapitalisiert. Das entspricht zwar einem stattlichen Faktor von 7,4 auf das Eigenkapital. Gemessen an den erhofften Ergebnissteigerungen in den kommenden Jahren und der scheinbar laufenden Softwareumstellung bei der Amadeus IT Group könnte es aber noch ein gutes Stück weiter aufwärts gehen – zumal die i:FAO-Aktie beinahe zu Knappheitspreisen gehandelt wird. Dementsprechend vorsichtig sollten Anleger bei der Ordererteilung sein. Ohne Limit geht bei diesem Titel gar nichts.

i:FAO

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| i:FAO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 622452 | DE0006224520 | 0,00 Mio € | 01.03.1999 | Kaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Hoffnung keimte bei den Aktionären von Intershop Communications in den vergangenen Jahren schon mehrfach auf. Meist löste sich die gute Stimmung dann allerdings genauso schnell auf, wie sie gekommen war. Vorsicht ist also angebracht. Dennoch: Momentan spricht einiges dafür, dass sich der Anbieter von E-Commerce-Software tatsächlich auf dem Weg der Besserung befindet. „Stück für Stück schaffen wir die Grundlage für einen nachhaltigen Wachstumskurs“, sagt der seit September 2015 in der Funktion des Vorstandsvorsitzenden agierende Jochen Wiechen. So kam Intershop im vergangenen Jahr bei Erlösen von 42,72 Mio. Euro auf eine Ergebnis vor Zinsen und Steuern (EBIT) von knapp 0,17 Mio. Euro und hat damit die eigenen Vorhaben eingelöst. Der Anteil der Produktumsätze an den Gesamterlösen hat sich dabei von 29,6 auf 40,7 Prozent erhöht. Unterm Strich blieb ein Minigewinn von 5.000 Euro stehen. Der Cashflow aus der laufenden Geschäftstätigkeit war mit 4,97 Mio. Euro so hoch wie schon lange nicht mehr. An liquiden Mitteln weist die Gesellschaft aus Jena mittlerweile wieder 15,23 Mio. Euro aus. Abzüglich der Finanzverbindlichkeiten von 5,95 Mio. Euro verfügt Intershop über eine Nettoliquidität von 9,28 Mio. Euro – das sind immerhin knapp 0,30 Euro je Anteilschein. Der Buchwert je Aktie erreichte zum Jahresende 0,60 Euro. Beim gegenwärtigen Kurs von 1,18 Euro wird der Small Cap also mit dem Faktor 2,0 auf das Eigenkapital gehandelt. Im langjährigen Mittel liegt diese Relation bei gut 2,5. Zumindest unter Kurs-Buchwert-Aspekten bewegt sich die Intershop-Aktie also im grünen Bereich.

Operativ fokussiert sich das Unternehmen auf den Mittelstand und verstärkt weiter den B2B-Bereich. Großartige andere Möglichkeiten hat Intershop allerdings auch kaum, zumal SAP mit seinem Milliardenzukauf Hybris das Geschäft mit den Großkunden weitgehend beherrscht. Für das laufende Jahr hat sich Intershop weitere Investitionen in die Produktentwicklung und den Vertrieb vorgenommen, so dass CEO Wiechen bei einem stabilen Umsatzniveau „nur“ eine leichte Verbesserung des EBIT in Aussicht stellt. Letztlich deckt sich diese Vorschau aber mit einer realistischen Erwartungshaltung. Die Analysten von Oddo Seydler waren zuletzt von einem EBIT von 0,26 Mio. Euro für 2016 ausgegangen. Noch immer eine Blackbox sind – zumindest was die Absichten angeht – große Teile des Aktionärskreises von Intershop. So ist immer noch nicht klar, was die Übertragung des Ebay-Pakets von 24,9 Prozent an den amerikanischen Finanzinvestor Sterling Fund Management tatsächlich für Auswirkungen haben wird. Im Streubesitz befinden sich knapp 66 Prozent der Anteile. Darüber hinaus zählen die Shareholder Value Management (SVM) sowie die der SVM nahestehende Fondsgesellschaft Axxion zu den wesentlichen Aktionären von Intershop. In Börsenkreisen gelten die Frankfurter mit ihrem notieren Ableger Shareholder Value Beteiligungen als wichtiges Gegengewicht zu Ebay bzw. Sterling. Fazit: Die neuesten Zahlen zeigen, dass sich Intershop auf dem richtigen Weg befindet – nicht mehr, aber auch nicht weniger. Der Markt für E-Commerce-Software ist hart umkämpft, was es für ein vergleichsweise kleines Unternehmen nicht gerade einfacher macht. Tendenziell sieht boersengefluester.de für die Intershop-Aktie jedoch mehr Chancen als Risiken.

...

© boersengefluester.de | Redaktion

Wenn der Kurs einer Anleihe als Gradmesser für das Risiko der Aktie des selben Unternehmens fungiert, müssten bei Eyemaxx Real Estate eigentlich die Alarmglocken läuten. Sowohl der Bond 2013/19 (WKN: A1TM2T) als auch die Anleihe 2014/2020 (WKN: A12T37) sind böse unter die Räder gekommen und notieren bei 68 Prozent beziehungsweise 74 Prozent vom Nennwert. Immerhin: Die demnächst fälligen Bonds 2011/16 (WKN: A1K0FA) und 2012/2017 (WKN: A1MLWH) des Projektentwicklers von kleineren Einkaufszentren sowie Wohnimmobilien und Pflegeeinrichtungen halten sich mit 93 bzw. 90 Prozent relativ wacker. Creditreform bestätigte zuletzt das Rating BBB- für die besicherte Anleihe von 2017. Zugegeben: Der Handel in Eyemaxx-Anleihen ist extrem eng und die Pleite von German Pellets hat das Vertrauen in das Segment der Mittelstandsanleihen nochmals demoliert. Hinzu kommt, dass Eyemaxx Ende Januar angekündigt hat, im ersten Halbjahr 2016 eine neue Schuldverschreibung – unter anderem zur Refinanzierung der beiden Bonds 2011/16 und 2012/17 – vorzubereiten. Getuschelt wird, dass die Gesellschaft womöglich schon im März aktiv wird. Letztlich hängt das aber davon ab, ob der Gesamtmarkt so eine Emission zulässt.

Klar ist jedoch auch: Die ständige Ablösung auslaufender Anleihen durch neue Bonds trägt nicht unbedingt zur Vertrauensbildung in die Ertragskraft des operativen Geschäfts bei. Andererseits haben die Österreicher genau hier ordentliche Erfolge vorzuweisen. Immerhin steigerte Eyemaxx im Geschäftsjahr 2014/15 (Per Ende Oktober) den Nettogewinn von 2,33 auf 4,03 Mio. Euro und toppte damit sogar leicht die Erwartungen von SRC Research aus Frankfurt. Vorstand und Großaktionär Michael Müller wiederum hatte zuletzt eine „deutliche Steigerung“ des Gewinns avisiert. Damit hat er also Wort gehalten. Ebenfalls positiv: Auch für 2015/16 kündigt Müller eine „deutliche“ Verbesserung des Ergebnisses nach Steuern an. Für die geplante Emission der neuen Anleihe ist das ein wichtiges Signal. Dennoch bleibt boersengefluester.de dabei: Für die Investoren wäre es beruhigend zu sehen, wenn Eyemaxx die Zahl der emittierten Anleihen verringert und das Wachstum stattdessen auch mal durch eine Stärkung der Eigenkapitalseite finanziert. Beim gegenwärtigen Marktumfeld wäre allerdings auch das ein schwieriges Unterfangen. Und so bleibt es dabei: Eyemaxx liefert im Prinzip anständige Zahlen ab, die an der Börse allerdings im Regelfall weitgehend abperlen. Immerhin scheint die Notiz im Bereich um 5 Euro eine tragfähige Unterstützung ausgebildet zu haben. Auf dem gegenwärtigen Niveau von 5,38 Euro bringt es das Unternehmen auf eine Marktkapitalisierung von 18,88 Mio. Euro. Rund 40 Prozent davon sind dem Streubesitz zuzurechnen.

Noch offen ist, ob Eyemaxx zur Hauptversammlung im Juni 2016 (einen konkreten Termin gibt es noch nicht) eine Dividende ausschütten wird. Im Vorjahr zahlte Eyemaxx 0,20 Euro pro Anteilschein aus, was den Titel zumindest unter Dividendenaspekten interessant machte. Gegenwärtig tippt boersengefluester.de auf eine unveränderte Gewinnbeteiligung für 2014/15. Wer die Aktie im Depot hat, sollte engagiert bleiben. Grundsätzlich ist die Bewertung für den Projektentwickler nicht sonderlich hoch.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bei 10 Euro war im Dezember Schicht für den Aktienkurs von Mensch und Maschine. Trotz einer ansprechenden Bewertung sackte die Notiz in den vergangenen Wochen kräftig ab und rutschte zeitweilig sogar unter die Marke von 8 Euro. Mit den jetzt vorgelegten vorläufigen Zahlen für 2015 hält der Anbieter von CAD- und CAM-Software jedoch gegen die schlechte Stimmung für den Small Cap. Insbesondere das Umsatzplus von 14 Prozent auf rund 160 Mio. Euro fiel kräftiger aus als gedacht. Avisiert hatte die Gesellschaft aus Wessling am Ammersee zuletzt ein Erlösplus auf „deutlich mehr als 150 Mio. Euro“. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam Mensch und Maschine auf eine Verbesserung von 17 Prozent – oder 1,9 Mio. Euro – auf 12,8 Mio. Euro. Hier bewegte sich die Vorschau in einem Korridor zwischen 11 und 12 Mio. Euro. „2015 war für uns ein herausragendes Geschäftsjahr, in dem wir alle Ziele übertreffen konnten“, sagt Vorstandschef Adi Drotleff. Unterm Strich blieb im vergangenen Jahr ein weitgehend konstanter Überschuss von 3,8 Mio. Euro stehen.

Ebenfalls erfreulich: Die Aktionäre können sich auf eine noch attraktivere Dividende einstellen. Laut der Präsentation zu den vorläufigen Zahlen kalkuliert Mensch und Maschine für 2015 mit einer Erhöhung der Ausschüttung auf 0,23 bis 0,25 Euro – nach 0,20 Euro je Aktie im Vorjahr. Damit toppen die Bayern ihre bisherigen Aussagen. Offiziell war bislang von „mindestens“ 20 Cent Dividende die Rede. Und auf der Kapitalmarktkonferenz von Egbert Prior sagte Drotleff vor wenigen Monaten, dass er 20 Cents „absolut garantieren“ könne. Bei dem von boersengefluester.de unterstellten Mittelwert von 0,24 Euro bringt es das Papier auf eine vorzeigbare Rendite von 2,9 Prozent. Die Hauptversammlung findet am 10 Mai. 2016 statt. Beinahe schon traditionell kehrt Mensch und Maschine „steuerfrei“ aus. Das heißt: Das Finanzamt holt sich seinen Anteil erst nachgelagert, beim Verkauf der Aktie. Den kompletten Geschäftsbericht legt Mensch und Maschine am 14. März 2016 vor. Schon jetzt hat die Gesellschaft ihren Ausblick für das laufende Jahr zuversichtlicher als bislang formuliert. Demnach ist bei Erlösen von mehr als 170 Mio. Euro mit einem EBITDA von rund 16 Mio. Euro zu rechnen. Unterm Strich könnte das auf ein Ergebnis je Aktie von 0,50 Euro hinauslaufen. Noch zum Halbjahr hieß es, dass für 2016 ein EBITDA zwischen 14 und 16 Mio. Euro möglich sei. Dementsprechend lag die Spanne für das Ergebnis je Aktie zischen 0,43 und 0,50 Euro. Keine Frage: Zurzeit läuft es also besser als gedacht bei "MuM". Sollten die Kapitalmärkte nicht dauerhaft kippen, müsste der Aktienkurs von Mensch und Maschine eigentlich wieder die Nordroute einschlagen. Die Marke von 10 Euro wäre dann die Untergrenze für das Kursziel. Rein bewertungstechnisch wären auch locker höhere Notierungen möglich.

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 638,80 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf diesen Deal hat Frank Niehage, Vorstandsvorsitzender der FinTech Group, lange hingearbeitet. Nun ist er perfekt: Die FinTech Group und Morgan Stanley schließen eine strategische Partnerschaft, um gemeinsam Zertifikate und Optionsscheine auf den deutschen Markt zu bringen. Das Ziel ist ambitioniert: Dem Vernehmen nach will Morgan Stanley im umkämpften Bereich der Hebelprodukte nicht weniger als die Nummer 3 hinter den Platzhirschen Commerzbank und Deutsche Bank werden und Anbieter wie BNP Paribas, HSBC oder die DZ Bank von ihren Plätzen verdrängen. Emittiert werden die Produkte unter der Marke Flatex. Profitieren sollen alle Beteiligten: Die Flatex-Kunden über teilweise günstigere Provisionen und ein noch breiteres Produktangebot. Morgan Stanley bekommt dafür Zugang zum deutschen Endkundenmarkt. Und die FinTech Group – sie ist die Muttergesellschaft von Flatex – erhofft sich einen „signifikanten“ Erlös- und Gewinnbeitrag. Schließlich erhält der Online-Broker Flatex bei der Vermarktung der Morgan-Stanley-Produkte eine spürbar höhere Abschlussbeteiligung als bei der Vermarktung von Drittprodukten. „Die Partnerschaft mit Morgan Stanley ist eine neue Dimension für Flatex“, sagt Niehage im Gespräch mit boersengefluester.de. Spätestens ab Mitte 2016 ist offizieller Start der Kooperation.

Auffällig ist die in der offiziellen Pressemitteilung gewählte Formulierung, wonach die Vermarktung der von Morgan Stanley emittierten und mit dem Flatex-Label versehenen Produkte nur als „ erster Schritt“ bezeichnet wird. Das legt die Vermutung nahe, dass zu einem späteren Zeitpunkt auch eine kapitalmäßige Unterlegung zwischen der FinTech Group und Morgan Stanley geplant sein könnte. Noch lässt sich Niehage allerdings nicht in die Karten schauen. Interessant ist jedoch, dass bei einem vergleichbaren Deal der Amerikaner im skandinavischen Raum ebenfalls eine Beteiligung von Morgan Stanley folgte. Zudem hat die FinTech Group eine solche Variante auch bei der Mitte 2015 abgeschlossenen Kooperation mit dem Bezahlspezialisten SafeCharge favorisiert. Damals kaufte sich das an der Londoner AIM gelistete Unternehmen mit fünf Prozent bei der FinTech Group ein. Es würde boersengefluester.de also nicht überraschen, wenn perspektivisch auch Morgan Stanley zum Aktionärskreis der FinTech Group gehören wird. Derweil bestätigt Niehage seine bisherigen Prognosen, wonach für 2015 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20 Mio. Euro zu rechnen ist. Für 2016 liegt die Messlatte bei 35 Mio. Euro. Das korrespondiert – beim gegenwärtigen Kurs von 16,20 Euro – mit einer Marktkapitalisierung von 272 Mio. Euro. Die Analysten von Hauck & Aufhäuser hatten erst Anfang Februar den ihrer Meinung nach fairen Wert für den Small Cap von 21 auf 27 Euro heraufgesetzt. Auf diesem Niveau käme die FinTech Group auf einen Börsenwert von knapp 454 Mio. Euro. Potenzial ist also noch reichlich vorhanden. Und wenn es nach Niehage geht, ist selbst das erhöhte Kursziel von Hauck & Aufhäuser nur eine Zwischenstation.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion

Das muss auch mal gesagt werden: Am Aktienkurs von Lotto24 gehen die heftigen Stimmungsschwankungen der Börsianer momentan komplett vorbei. Der Titel kennt zurzeit nur eine Richtung: nach oben. Mit ein Grund für die starke Performance des Vermittlers von Lottospielen via Internet ist eine unscheinbar aussehende Meldung. Demnach bietet Lotto24 neuerdings auch Spielgemeinschaften für Lotto (6aus49) und EuroJackpot an. „Mit der Teilnahme an Spielgemeinschaften können Kunden viele Tipps mit geringeren Einsätzen spielen und damit die Gewinnchancen gegenüber dem Einzeltipp deutlich erhöhen“, heißt es. Das ist interessant für Lotto-Spieler, sollte aber auch für Lotto24 sehr attraktive Margen sichern. Neu im Programm ist zudem die tägliche Zahlenlotterie KENO von LOTTO. Hier können Spieler bis zu zehn Zahlen aus einer Grundgesamtheit von 70 ankreuzen. Operativ läuft es bei den Hamburger derweil richtig gut – auch wenn die Gesellschaft plangemäß noch rote Zahlen schreibt. Das Neukundenwachstum ist spürbar höher als zuletzt gedacht und erreichte im vergangenen Jahr einen Wert von 361.000. Die offizielle Messlatte lag bei mehr als 320.000 neuen Kunden. 2015 kam Lotto24 bei Erlösen von 13,5 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 13,4 Mio. Euro. Im laufenden Jahr soll der operative Verlust jedoch bereits „wesentlich geringer“ sein. Mut machen auch die Signale von der Vorstandsvorsitzenden Petra von Strombeck, wonach bis zum Erreichen der Gewinnschwelle „kein oder nur ein geringer Finanzmittelbedarf“ mehr besteht. Zuletzt hatte die Gesellschaft im Sommer 2015 eine „Zehn-Prozent-Kapitalerhöhung“ zu 3,49 Euro je Aktie bei den beiden maßgeblichen Aktionären platziert. Großinvestoren bei Lotto24 sind die Günther-Gruppe mit 32,22 Prozent (sie ist unter anderem auch bei M.A.X. Automation engagiert) und Jens Schumann (6,55 Prozent), einem der beiden Gründer der heutigen Zeal Network (ehemals Tipp24 SE). Hintergrund hier: Lotto24 erblickte im Juli 2012 als Abspaltung der damaligen Tipp24 das Licht auf dem Parkett. Kapitalisiert ist Lotto24 derzeit mit rund 108 Mio. Euro. Die Analysten von OddoSeydler hatten zuletzt ein Kursziel von 5 Euro genannt. Wenn es so weiter geht, befindet sich die Notiz von Lotto24 sehr viel schneller als gedacht in eben diesen Regionen. Risikobereite Investoren setzen also weiter auf diese Trendaktie.

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Bau- und Dienstleistungskonzern Bilfinger steht vor einer Zerschlagung. Vorstandschef Per Utnegaard denkt inzwischen selbst über den Verkauf des Tafelsilbers nach. Ist das der erhoffte Befreiungsschlag, oder droht bei der MDAX-Aktie der Boden herauszufallen?[/sws_blue_box]

Kleine Erleichterung bei den Aktionären von Bilfinger: Wegen des Einbruchs im Kraftwerksgeschäft hat Bilfinger Berger für 2015 zwar einen Rekordverlust von 489 Mio. Euro ausgewiesen. Das Minus war aber nicht ganz groß, wie der Konzern vorhergesagt hatte, weshalb sich das Papier nach der Vorlage der vorläufigen Ergebnisse für 2015 etwas erholt hat. Einen Ausblick auf das laufende Jahr will der Vorstandschef Per Utnegaard allerdings erst bei der Präsentation der Bilanz am 16. März abgeben. „Auch wenn wir im vergangenen Jahr bereits einige wichtige Themen voranbringen konnten, liegt ein anspruchsvolles Jahr 2016 vor uns“, erklärte Utnegaard. Er werde die strategische Neuausrichtung des Konzerns weiter vorantreiben.

Die Frage ist nur, ob Investoren die Neuausrichtung gut finden werden. Das Geschäft mit Wassertechnologie wird für rund 200 Mio. Euro an eine chinesische Firma veräußert. Das Geschäft mit Kraftwerkstechnik, das sich auf den Bau und die Sanierung von Kraftwerken und Rohrleitungen fokussiert, steht zum Verkauf. Erst im Januar hatte Utnegaard Investoren zudem mit der Ankündigung überrascht, dass der Verkauf der Sparte Bau- und Immobilienmanagement, genannt Building and Facility, „ergebnisoffen“ geprüft werde. Bei einem Verkauf wäre Utnegaard’s ursprünglicher Plan, sich auf die zwei Sparten Bau- und Immobilienmanagement, sowie Industriedienste zu fokussieren, hinfällig. Aus den ehemals vier Geschäftsbereichen bliebe damit nur einer übrig. Die Konkurrenten Strabag und Wisag dürften als potenzielle Käufer allerdings ausscheiden, weil sie nach Bilfinger die Nummer zwei und drei am Markt für Gebäudedienstleistungen in Deutschland sind. Daher könnte es kartellrechtliche Probleme geben.

Bei einem Verkauf des Bereichs Building and Facility würde sich Bilfinger aber von einer Sparte trennen, die rund die Hälfte des Konzernumsatzes ausmacht und ein wichtiger Gewinnlieferant ist. Etliche Investoren sprechen daher von einer Zerschlagung des Konzerns. Sie vermuten, dass hinter dem geplanten Deal der schwedische Finanzinvestor Cevian steckt, der 25,6 Prozent der Anteile an Bilfinger hält. Nachdem der aktuelle Wert des Bilfinger-Pakets von Cevian wesentlich niedriger ist als die Einstiegspreise der Schweden, sollen sie angeblich auf einen Verkauf der Sparte Bau- und Immobilienmanagement drängen, denn so gäbe es am Schnellsten einen Mittelzufluss. Die Geschäftsentwicklung im bei Bilfinger verbleibenden Bereich Industriedienstleistungen ist aber nicht gerade erfreulich. Die Sparte leidet vor allem unter dem schwachen Branchenumfeld im Öl- und Gassektor. Gleichzeitig ist die Investitionsbereitschaft in der chemischen Industrie um im Bereich Energie schwach. Im Jahr 2015 hatte die Sparte Industrial daher beim bereinigten Gewinn vor Zinsen, Steuern und Abschreibungen auf den Firmenwert (EBITDA) einen Einbruch auf ein Drittel auf nur mehr 128 Mio. Euro verbucht. Das entspricht einer Marge von lediglich 3,5 Prozent. Wie will man damit einen Börsenwert von 1,7 Mrd. Euro rechtfertigen? Selbst wenn der Spartengewinn auf 200 Mio. Euro nach oben schießen würde – was angesichts der obigen Faktoren äußerst unwahrscheinlich ist – wäre Bilfinger damit mit dem 8,5 fachen des operativen Gewinns bewertet. Das ist ein sehr hoher Wert.

Und wie sieht es mit Block auf das Kurs-Buchwert-Verhältnis (KBV) aus? Gemessen an einem Börsenwert von 1,7 Mrd. Euro und einem Eigenkapital von 1,44 Mrd. Euro liegt das KBV bei 1,25. Der langjährige Schnitt beträgt zwar gut 1,45. Allerdings ist eine deutlich niedrigere Bewertung als früher mehr als gerechtfertigt, waren der operative Gewinn sowie die operative Marge in der Vergangenheit bei Bilfinger spürbar höher als derzeit und als sie auf absehbare Zeit sein dürften. Bei der Profitabilität geht es bei Bilfinger seit einigen Jahren nämlich nur in eine Richtung: nach unten. Woher die Trendwende kommen sollte, ist derzeit nicht absehbar. Umso turbulenter dürfte die Hauptversammlung am 11. Mai 2016 in Mannheim werden. Die Kurserholung sollte also nur von kurzer Dauer sein. Bei der Präsentation der Bilanz am 16. März dürfte Utnegaard nur einen verhaltenen Ausblick abgeben. Ein möglicher Verkauf der Sparte Bau- und Immobilienmanagement könnte zwar kurzfristig kräftig Geld in die Kasse spülen. Wenn es an die Aktionäre ausgekehrt würde, dürften sich Investoren aber auf die schwache Profitabilität im Bereich Industriedienste fokussieren und den Verkaufsknopf drücken, nach dem Motto: Auf einem schwachen Bein kann man nicht stehen.

Foto: Bilfinger SE

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

Bilfinger

Kurs: 83,85

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bilfinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 590900 | DE0005909006 | SE | 3.134,49 Mio € | 01.01.1970 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

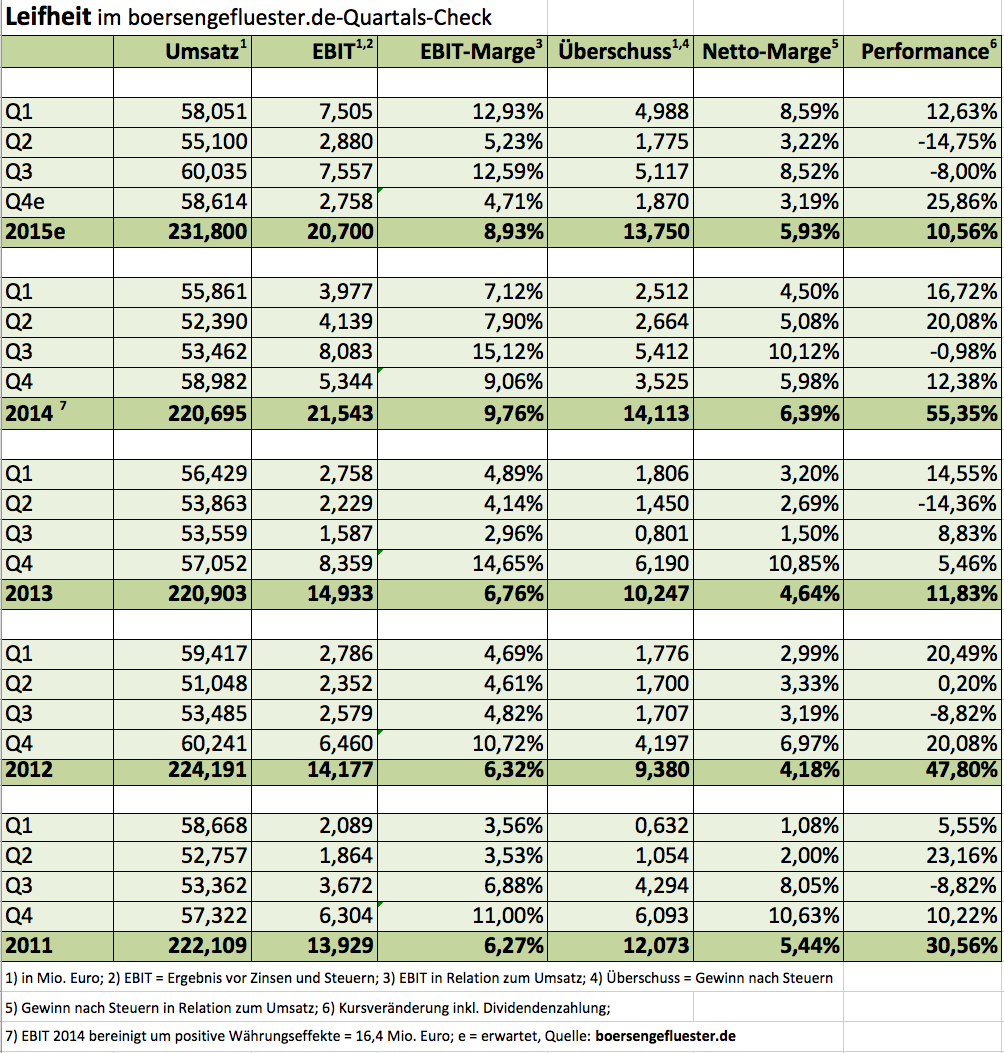

Da können Anleger die Uhr nach stellen: Wenn in den Frankfurter Messehallen die Konsumgütermesse Ambiente ihre Pforten öffnet, gibt Leifheit einen ersten Zahlenüberblick zum abgelaufenen Geschäftsjahr, präsentiert die wichtigsten neuen Produkte und gewährt einen Einblick in die strategische Ausrichtung. So auch diesmal. „Wir hatten ein wirklich gutes Geschäftsjahr 2015“, sagt der Vorstandsvorsitzende Thomas Radke. So kam der Haushaltswarenhersteller auf ein Erlösplus von rund fünf Prozent auf 231,8 Mio. Euro – avisiert hatten Radke und Finanzvorstand Claus-Otto Zacharias im November 2015 auf dem Eigenkapitalforum am Frankfurter Flughafen einen Zuwachs von „zirka vier Prozent“. Für das Ergebnis vor Zinsen und Steuern (EBIT) lag die Messlatte bei gut 20 Mio. Euro. „Da werden wir ein bisschen drüber liegen“, sagt Radke – ohne jedoch eine konkrete Zahl parat zu haben. Die wird Leifheit, wie auch das gesamte restliche Zahlenwerk, Ende März zur Bilanzpressekonferenz vorlegen. Gedulden müssen sich den Anleger bis dahin auch mit dem Dividendenvorschlag sowie dem Ausblick für 2016. Nur so viel verriet Zacharias: „Es sieht vernünftig aus.“ Ganz vernünftig hat sich auch die Aktie der Gesellschaft aus Nassau an der Lahn (Rheinland-Pfalz) entwickelt, selbst wenn 2015 mit einem Zuwachs von 10,5 Prozent kein positiver Ausreißer war und 3,9 Prozentpunkte davon auf das Konto der Dividende (vor Abzug von Steuern) gingen. Letztlich ist der Charakter des Small Caps mit SDAX-Ambitionen damit aber schon ganz gut beschrieben. „Wir sind ein hervorragender Dividendenwert“, betont auch Vorstandschef Radke.

Dabei macht der Manager – wie bereits auf dem Eigenkapitalforum – folgende Rechnung auf: Im Normalfall müssten von 10 Mio. Euro Umsatzwachstum unterm Strich rund 1,3 Mio. Euro zusätzlicher Gewinn übrig bleiben. Bei einer angepeilten Ausschüttungsquote von rund 75 Prozent sowie fünf Millionen ausstehenden Aktien würde das auf ein Dividendenplus von 20 Cent je Anteilschein hinauslaufen. Offen ist, ob Leifheit diese Vorgabe bereits für 2015 in die Tat umsetzen wird. Grund: Das 2014er-Betriebsergebnis bekam allein durch die für Leifheit günstige Entwicklung des Dollars zum Euro einen Schub von 5,1 Mio. Euro. Diesen Effekt gab es 2015 in dieser Form nicht, so dass – trotz des Umsatzzuwachses von 11,1 Mio. Euro – vermutlich mit einem leichten Rückgang des Nettoergebnisses zu rechnen ist. Trotzdem: Eine „nur“ stabile Ausschüttung von 1,80 Euro wäre für boersengefluester.de eine Enttäuschung, zumal die Gesellschaft – abgesehen von den Pensionsrückstellungen – frei von Bankschulden ist und über eine Liquidität von fast 63 Mio. Euro (Stand Q3 2015) verfügt. Das sind immerhin 12,60 Euro pro Aktie. Wir tippen auf eine Dividende für 2015 von 2,00 Euro je Aktie. Beim gegenwärtigen Kurs von 44,30 Euro käme das Papier damit auf eine Rendite von erklecklichen 4,5 Prozent. Trotzdem: Finanzvorstand Zacharias muss sich etwas einfallen lassen, was mit dem Cashpolster geschehen soll. Die Aktionäre werden ihn auf der Hauptversammlung am 25. Mai 2016 jedenfalls danach fragen. Schließlich sind auch Unternehmen zunehmend vom Phänomen der Negativzinsen betroffen. Überschüssige Liquidität wirft also keine Zinsen mehr ab, sondern kostet im Gegenteil sogar Geld. Eine Sonderausschüttung ist für Zacharias momentan dennoch kein Thema. Ein Aktienrückkauf wäre im Prinzip zwar eine elegante Variante, allerdings würde dadurch der – erst vor einigen Monaten signifikant erhöhte Streubesitzanteil – schon wieder verringert. Für eine Platzierung im SDAX ist das wiederum hinderlich.

Für boersengefluester.de sieht es damit ganz danach aus, als ob sich Leifheit insgeheim mit Thema Zukäufe beschäftigt. Interessant sind in diesem Zusammengang auch die Äußerungen von Firmenlenker Radke hinsichtlich Robotik und Elektrik: „Ist doch klar, dass wir uns das anschauen.“ Dabei galten Produkte mit einem Stecker bislang eher als Tabuthema bei Leifheit. Vermutlich werden Überraschungserfolge wie der Thermomix von Vorwerk aber auch die Überlegungen von Leifheit beeinflusst haben. Rein organisch will die Gesellschaft dagegen mit günstigeren Modellen – etwa im Bereich der Wäscheständer – die Märkte in Osteuropa verstärkt angreifen. Bislang haben die eher hochpreisigen Produkte von Leifheit hier häufig das Nachsehen gegenüber der Konkurrenz. 2016 könnte also ein interessanteres Jahr für Leifheit werden, als man es zunächst vermuten möchte. Und vielleicht spielt sogar die wacklige Börsenlage der Gesellschaft in die Karten. Immerhin gilt der Titel also super konservativ, verfügt über eine solide Bilanz und reiht sich die in die Gruppe der Dividendenhits ein. Da lässt sich auch ein Kurs-Gewinn-Verhältnis von knapp 15 verschmerzen. Boersengefluester.de bekräftigt jedenfalls die Kaufen-Einschätzung für die Aktie.

Leifheit

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

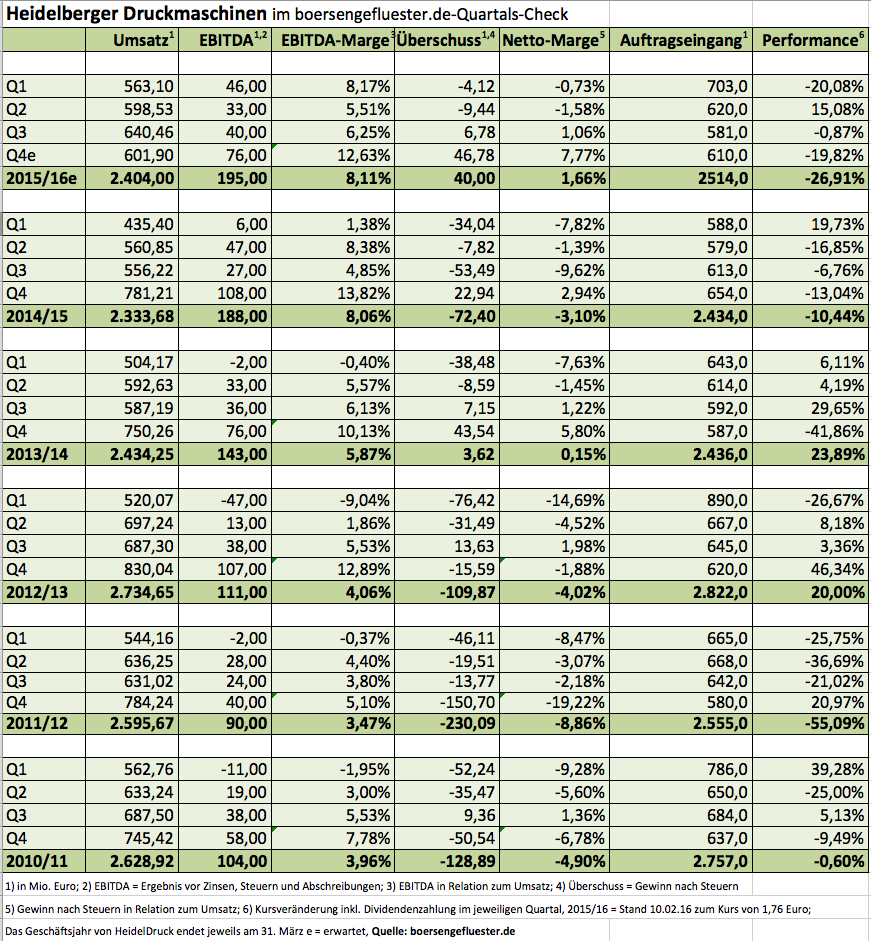

War das jetzt schon ein Befreiungsschlag? Ziemlich genau drei Monate tauchte der Aktienkurs von Heidelberger Druckmaschinen immer tiefer ab – zuletzt bis auf 1,60 Euro. Jetzt die Gegenbewegung: Zunächst bis auf 1,91 Euro – anschließend böckelte die Notiz aber auf 1,72 Euro ab. Auslöser für den per saldo immer noch deutlichen Hüpfer sind vordergründig die Zahlen für das dritte Quartal des Geschäftsjahrs 2015/16 (per Ende Mär). Demnach kam der Druckmaschinenhersteller nach neun Monaten bei Umsätzen von 1,802 Mrd. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 119 Mio. Euro. Unterm Strich blieben zwar immer noch Miese von 6,78 Mio. Euro stehen. Doch erstmals seit fünf Quartalen haben die Heidelberger in einem Jahresviertel wieder schwarze Zahlen geschrieben – und zwar 6,78 Mio. Euro. Zudem bestätigte der SDAX-Konzern seine Jahresziele. Demnach soll bei einem Umsatzplus zwischen zwei und vier Prozent am Ende eine EBITDA-Marge von „mindestens“ acht Prozent herausspringen. Das würde einem EBITDA von etwa 195 bis 200 Mio. Euro entsprechen. „Wir sind ein gutes Stück vorangekommen, Heidelberg nachhaltig profitabel aufzustellen“, sagt der Vorstandsvorsitzende Gerold Linzbach. Das Hauptaugenmerk gilt dabei der Forcierung des Digitalgeschäfts sowie einem weiten Ausbau des Servicebereichs. Allerdings gilt es genau zu beobachten, ob die drohende Abkühlung der Weltkonjunktur – insbesondere in China und den USA – nicht ausgerechnet jetzt HeidelDruck in die Parade fährt. Zudem leidet die Gesellschaft unter der schwachen Verfassung der brasilianischen Wirtschaft. Der vergleichsweise niedrige Auftragseingang von 581 Mio. Euro im dritten Quartal ist zumindest ein Warnsignal. Noch sieht Linzbach jedoch kein grundsätzliches Problem und spricht von einem „stabilen Geschäft mit lokalen Schwankungen“. Trotzdem: „China ist momentan nur halb so groß, wie wir es gewohnt sind“, sagte er auf der Telefonkonferenz zur Vorlage der Zahlen.

Der deutliche Kursanstieg am Tag der Veröffentlichung des Neun-Monats-Berichts ist daher eher vor dem Hintergrund der vorangegangenen massiven Verluste zu sehen. Motto: Es hätte ja auch schlimmer kommen können. Zudem ist die Gesellschaft nicht sonderlich ambitioniert bewertet. Die Marktkapitalisierung beträgt gut 454 Mio. Euro. Hinzu kommen Nettofinanzverbindlichkeiten vor gegenwärtig 282 Mio. Euro – macht summa summarum einen Unternehmenswert (Enterprise Value) von knapp 736 Mio. Euro. Das wäre ein Faktor von ungefähr 3,7 bezogen auf das EBITDA für 2015/16. Konkurrent Koenig & Bauer bringt es hier auf einen Wert nördlich von fünf, hat bilanziell allerdings auch deutlich mehr Substanz als Heidelberger Druckmaschinen. Dafür werden die Würzburger – trotz der 33-Prozent-Korrektur seit Mitte November 2015 – aber auch mit einem Kurs-Buchwert-Verhältnis (KBV) von 1,66 gehandelt. Im Gegensatz dazu wird Heidelberger Druckmaschinen mit einem Aufschlag von „nur“ 38,5 Prozent auf das aktuelle Eigenkapital eingestuft. Durchaus charmant sieht auch das einstellige Kurs-Gewinn-Verhältnis von 9,5 auf Basis der Ergebnisschätzungen von boersengefluester.de aus. Gemessen an den Konsensschätzungen der Analysten liegt das KGV sogar bei nur rund sieben. Von diesen Größenordnungen sollten sich Anleger aber nicht zu sehr beeindrucken lassen. Wenn sich die Weltwirtschaft deutlich abkühlt, bekommen das die Druckmaschinenhersteller mit voller Wucht zu spüren. Da helfen dann auch die zahlreichen Effizienzprogramme der vergangenen Jahre nur bedingt weiter. Zunächst einmal gilt jedoch die Aussage von Finanzvorstand Dirk Kaliebe, der für 2015/16 auch unterm Strich ein "deutlich positive Ergebnis" in Aussicht stellte. Trotz der operativen Fortschritte bleibt der Titel für uns jedoch nur eine Halten-Position. Spannung verspricht dabei die für Ende Mai anstehende weltweit größte Druckmesse Drupa in Düsseldorf. Schwerpunktthema auch für Heidelberger Druck: Die Digitalisierung.

Heidelberger Druckmaschinen

Kurs: 1,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 404,35 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberger Druckmaschinen AG...

© boersengefluester.de | Redaktion

Na ja: So richtig überzeugend kamen die bereits Anfang Februar gemeldeten vorläufigen Halbjahreszahlen von B+S Banksysteme nicht rüber. Schließlich fiel das Ergebnis vor Zinsen und Steuern (EBIT) von 659.000 auf 401.000 Euro zurück. Dabei wollte der Anbieter von Software für den Zahlungsverkehr, Risikomanagement und elektronischen Bankdienstleistungen im Geschäftsjahr 2015/16 (per Ende Juni) doch eigentlich das EBIT von 1,10 auf 1,85 Mio. Euro steigern. Noch ist dieses Ziel jedoch aktuell, wie Vorstand und Großaktionär Wilhelm Berger auf der Hauptversammlung am 2. Februar 2016 in München bekräftigte. Schließlich enthalten die Daten für die ersten sechs Monate in erster Linie nur Standardgeschäft, für den Umsatz- und Ergebniskick sollen weitere Lizenzneuabschlüsse in den kommenden Monaten sorgen. Vermutlich bereits mit den für Mitte Mai 2016 angekündigten Neun-Monats-Zahlen dürfte Klarheit herrschen, ob B+S Banksysteme die bislang kommunizierten Ziele erreichen wird. Losgelöst davon: Mit einem Börsenwert von 12,2 Mio. Euro ist das Unternehmen ein reinrassiger Micro Cap. Und im Streubesitz befinden sich davon gerade einmal 20,1 Prozent. Entsprechend überschaubar sind die Handelsumsätze. Neben den beiden Vorständen Wilhelm Berger (26,42 Prozent) und Peter Bauch (23,59 Prozent) ist die Bankrs Beteiligungen mit 29,87 Prozent engagiert. Diese Gesellschaft gehört zum Einflussbereich der Centralway AG aus Zürich, die vor allen Dingen durch ihre Banking-App Numbrs bekannt ist. Die Schweizer hatten den Anteil an B+S vor rund 1,5 Jahren von msg life (damals noch COR &FJA) übernommen und spendeten der Aktie von B+S Banksysteme damals eine ordentliche Portion FinTech-Fantasie.

Dem Vernehmen nach gibt es zwar auch geschäftliche Beziehungen zwischen den Schweizern und B+S. Allerdings dürften diese noch keinen signifikanten Einfluss auf die Gesamtzahlen zu haben. Interessant: SevenVentures, die auf junge Firmen ausgerichtete Beteiligungsgesellschaft des DAX-Aspiranten ProSiebenSat.1 Media ist ebenfalls bei Centralway Numbrs engagiert. Kurzfristig dürfte jedoch eher der für den 13. Februar angekündigte vollständige Halbjahresbericht von B+S Banksysteme die Aufmerksamkeit der Anleger auf sich ziehen. Summa summarum ist das Unternehmen in den vergangenen Jahren operativ ordentlich vorangekommen und konnte unter anderem auch leidige Altlasten wie die Erfüllung einer Kapitalgarantie durch einen früheren Vorstand via Vergleich lösen. Wer den Titel im Depot hat, kann engagiert bleiben. Die Bewertung ist – zumindest wenn B+S die Erwartungen erfüllt – durchaus moderat. Die ganz heiße FinTech-Wette ist der Micro Cap allerdings nicht mehr.

B+S Banksysteme

Kurs: 2,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| B+S Banksysteme | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 126215 | DE0001262152 | AG | 12,05 Mio € | 09.11.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,44 | 11,08 | 11,23 | 12,71 | 12,60 | 12,80 | 0,00 | |

| EBITDA1,2 | 1,76 | 2,04 | 1,49 | 2,92 | 2,91 | 3,00 | 0,00 | |

| EBITDA-margin %3 | 16,86 | 18,41 | 13,27 | 22,97 | 23,10 | 23,44 | 0,00 | |

| EBIT1,4 | 0,21 | 0,41 | 0,24 | 1,75 | 1,88 | 1,96 | 0,00 | |

| EBIT-margin %5 | 2,01 | 3,70 | 2,14 | 13,77 | 14,92 | 15,31 | 0,00 | |

| Net profit1 | 0,23 | 0,03 | 0,44 | 1,24 | 1,45 | 1,49 | 0,00 | |

| Net-margin %6 | 2,20 | 0,27 | 3,92 | 9,76 | 11,51 | 11,64 | 0,00 | |

| Cashflow1,7 | 0,73 | 1,48 | 0,28 | 2,83 | 3,43 | 3,00 | 0,00 | |

| Earnings per share8 | 0,04 | 0,01 | 0,07 | 0,20 | 0,23 | 0,25 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

All For One Steeb fällt in die Kategorie von Aktien, die irgendwie immer zu teuer – sprich zu hoch bewertet – sind. Andererseits liefert der SAP-Dienstleister mittlerweile schon seit Jahren konsequent starke Geschäftszahlen, so dass die wenigen...

© boersengefluester.de | Redaktion