Key Market Indicators:

More than 50 unique tools

What matters today?

Today

21. Jul, 202nd day of the year, 163 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Delisting

© boersengefluester.de | Redaktion

Bereits vor einem halben Jahr hatten wir die Befürchtung, dass die neue Aktionärsstruktur bei Ehlebracht nicht unbedingt ein Garant für eine nachhaltige Börsenpräsenz sei (zu dem Beitrag von boersengefluester.de kommen Sie HIER). Nun deuten die Zeichen bei dem Anbieter von Kunststoffteilen (Gehäuse für Haushaltsgeräte) und Möbelfunktionstechnik (Leuchten und Lichtsysteme) tatsächlich auf Squeeze-out. Immerhin: Im schlimmsten Fall hätte die nur noch im schwach regulierten Entry Standard gelistete Gesellschaft auch ein Delisting durchführen können. Dem Vernehmen nach zielt die dem Unternehmer Ralf Kesseböhmer zurechenbare E & Funktionstechnik Holding AG aus Köln aber auf einen umwandlungsrechtlichen Squeeze-Out – mit angemessener Barabfindung. Die dafür nötige Schwelle von 90 Prozent hat Kesseböhmer mittlerweile knapp genommen. Die Aufstockung kommt für boersengefluester.de zum gegenwärtigen Zeitpunkt dennoch etwas überraschend, schließlich dümpelte die Notiz von Ehlebracht in den vergangenen Monaten eher lustlos vor sich hin. Von einem Aufkäufer war jedenfalls nichts zu spüren.

Das war auch nicht möglich – zumindest für einen wesentlichen Teil der jetzt gemeldeten Stückzahlen: Die E & Funktionstechnik hat nämlich außerbörslich in sechs Transaktionen die 897.570 Ehlebracht-Aktien zu einem Durchschnittspreis von rund 3,58 Euro erworben. Das geht zumindest aus einer jetzt im elektronischen Bundesanzeiger sowie auf der Internetseite www.ehlebracht-angebot.de veröffentlichten Meldung hervor. Dabei schwankten die einzelnen Positionsgrößen zwischen 8.900 und 370.000 Aktien. Wer die Verkäufer waren, ist unbekannt. Besonders verwunderlich ist allerdings, warum sie ihre Anteile nicht schon bei der offiziellen Offerte zu 3,88 Euro angedient haben. Darüber hinaus haben die Veräußerer mit ihren Paketverkäufen die E & Funktionstechnik jetzt überhaupt erst in die Lage gebracht, den Squeeze-out zumindest einzufädeln. Normalerweise lassen sich Investoren für so etwas angemessen bezahlen und akzeptieren jedenfalls keinen Abschlag zur offiziellen Offerte, auch wenn die bereits vor ein paar Monaten abgelaufen war. Sehr mysteriös also.

Die gesamte Marktkapitalisierung beträgt zurzeit 53,5 Mio. Euro. Angesichts der zuletzt spürbar verbesserten Ertragslage wetten die Investoren jetzt auf einen Nachschlag. Dabei bezeichnete Kesseböhmer sein bisheriges Gebot von 3,88 Euro im Vorjahr bereits als „Premiumofferte". Nun: Für 2015 hat Ehlebracht-Vorstand Bernd Brinkmann zuletzt Erlöse von mehr als 95 Mio. Euro sowie einen Gewinn vor Steuern von rund 5 Mio. Euro in Aussicht gestellt. Gemessen daran ist die Bewertung des Small Cap nun wirklich nicht luxuriös – selbst unter Beachtung der Nettofinanzverbindlichkeiten von 7,5 Mio. Euro zum Halbjahr 2014 (neuere Zahlen liegen noch nicht vor).

Die Wette auf einen Nachschlag, der auch über das aktuelle Kursniveau von 4,15 Euro spürbar hinausgeht, hat also gar nicht mal so schlechte Erfolgsaussichten. Der weitere Terminplan steht noch nicht fest. Die nächste ordentliche Hauptversammlung ist für den 16. Juli 2015 in der Stadthalle Bielefeld terminiert. Weniger schön ist, dass mit dem „Ausquetschen” der verbliebenen freien Aktionäre auf absehbare Zeit wohl ein weiterer Titel vom Kurszettel verschwinden wird. Immerhin ist Ehlebracht bereits seit Dezember 1989 an der Börse notiert – mit wechselvollen Episoden. Leidgeprüfte Anteilseigner (und Manager) haben wohl vor allem die Zeit um 2009 in Erinnerung, als die mittlerweile insolvente Vestcorp (ehemals TFG Capital) ein Übernahmeangebot zu 1,33 Euro machte und anschließend den Aufsichtsrat zu entern versuchte – allerdings komplett scheiterte....

© boersengefluester.de | Redaktion

Die groben Eckpunkte des Ende November 2014 angekündigten Beherrschungs- und Gewinnabführungsvertrags (BuG) zwischen dem MDAX-Konzern Dürr und der Homag Group, einem Hersteller von Maschinen für die holzbearbeitende Industrie, stehen: Demnach wird Dürr den Homag-Aktionären für die Dauer des Vertrags wahlweise eine Barabfindung von 29,47 Euro pro Anteilschein oder aber eine garantierte Dividende von 1,09 Euro pro Homag-Aktie zahlen. Beim aktuellen Kurs von 33,20 Euro käme der Small Cap damit auf eine Rendite von knapp 3,3 Prozent. Noch sind die Beträge allerdings nicht endgültig. Je nach Entwicklung der Zinsen können sich Abweichungen ergeben. Ein niedrigerer Zinssatz zum Stichtag 5. März 2015 als die gegenwärtig angesetzten 1,75 Prozent würde sich positiv auf die Barabfindung und negativ auf die Dividende auswirken. Homag gibt dafür ein Beispiel: Sollte der Basiszinssatz etwa auf 1,25 Prozent sinken, reduziert sich die Netto-Dividende von 1,09 auf 1,01 Euro. Die Barabfindung hingegen würde von 29,47 auf 31,56 Euro je Anteilschein steigen.

Voraussetzung ist allerdings, dass auf der für den 5. März 2015 einberufenen außerordentlichen Hauptversammlung die entsprechenden Beschlüsse gefasst werden. Das dürfte jedoch Formsache sein. Dürr hält 77,9 Prozent der Homag-Stimmen. Trefflich streiten lässt sich stets darüber, ob die Höhe von Abfindung und Garantiedividende nun angemessen ist. Für boersengefluester.de liegen sie im Rahmen der Erwartungen. Homag kam im Juli 2007 zu einem Preis von 31 Euro an die Börse. Eine Liebesgeschichte war das IPO nicht, immerhin plagten die Anleger wenig später zu Zeiten der Finanzkrise ganz andere Sorgen. Bereits im März 2009 war der Nebenwert für weniger als 6 Euro zu haben. Erst Anfang 2012 setzte die fulminante Aufwärtsbewegung der Homag-Aktie ein – trotz Streitigkeiten zwischen den wichtigsten Aktionärsgruppen. Mit der Übernahme durch Dürr und dem BuG heißt es kursmäßig mittlerweile „Zurück auf Los" – nach fast acht Jahren.

Positiv ist, dass ein Squeeze-out oder gar Delisting nicht zur Debatte stehen. Zumindest das Delisting schloss das Unternehmen aus Schopfloch im Schwarzwald Mitte Dezember 2014 – trotz angekündigten Segmentwechsels vom Prime Standard in den nur wenig regulierten Entry Standard – aus. Ob langfristig vielleicht doch ein Börsenrückzug via Squeeze-out erfolgen wird, lässt sich gegenwärtig kaum seriös vorhersagen. Mitunter können solche Prozesse viele Jahre dauern. Und in der Renditeliste von Aktien mit fixierten Dividenden nimmt Homag künftig eine gute Mittelfeldposition ein. Willkommen also im Club der Garantiedividenden! Wer den Titel im Depot hat, sollte also ruhig investiert bleiben. Nach unten ist das Papier nun gut abgesichert. On top gibt es eine erkleckliche Ausschüttung plus die Langfristchance auf einen Nachschlag durch Dürr. Der MDAX-Titel wiederum scheint uns bewertungsmäßig mittlerweile weitgehend ausgereizt.

Voraussetzung ist allerdings, dass auf der für den 5. März 2015 einberufenen außerordentlichen Hauptversammlung die entsprechenden Beschlüsse gefasst werden. Das dürfte jedoch Formsache sein. Dürr hält 77,9 Prozent der Homag-Stimmen. Trefflich streiten lässt sich stets darüber, ob die Höhe von Abfindung und Garantiedividende nun angemessen ist. Für boersengefluester.de liegen sie im Rahmen der Erwartungen. Homag kam im Juli 2007 zu einem Preis von 31 Euro an die Börse. Eine Liebesgeschichte war das IPO nicht, immerhin plagten die Anleger wenig später zu Zeiten der Finanzkrise ganz andere Sorgen. Bereits im März 2009 war der Nebenwert für weniger als 6 Euro zu haben. Erst Anfang 2012 setzte die fulminante Aufwärtsbewegung der Homag-Aktie ein – trotz Streitigkeiten zwischen den wichtigsten Aktionärsgruppen. Mit der Übernahme durch Dürr und dem BuG heißt es kursmäßig mittlerweile „Zurück auf Los" – nach fast acht Jahren.

Positiv ist, dass ein Squeeze-out oder gar Delisting nicht zur Debatte stehen. Zumindest das Delisting schloss das Unternehmen aus Schopfloch im Schwarzwald Mitte Dezember 2014 – trotz angekündigten Segmentwechsels vom Prime Standard in den nur wenig regulierten Entry Standard – aus. Ob langfristig vielleicht doch ein Börsenrückzug via Squeeze-out erfolgen wird, lässt sich gegenwärtig kaum seriös vorhersagen. Mitunter können solche Prozesse viele Jahre dauern. Und in der Renditeliste von Aktien mit fixierten Dividenden nimmt Homag künftig eine gute Mittelfeldposition ein. Willkommen also im Club der Garantiedividenden! Wer den Titel im Depot hat, sollte also ruhig investiert bleiben. Nach unten ist das Papier nun gut abgesichert. On top gibt es eine erkleckliche Ausschüttung plus die Langfristchance auf einen Nachschlag durch Dürr. Der MDAX-Titel wiederum scheint uns bewertungsmäßig mittlerweile weitgehend ausgereizt.

[sws_red_box box_size="585"]Extratipp von boersengefluester.de: Sie interessieren sich für Aktien mit Garantiedividenden? Dann schauen Sie doch mal auf unsere Übersicht "Garantiedividenden für die HV-Saison 2015". Einfach HIER klicken.[/sws_red_box]...

Homag Group

Kurs: 25,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Homag Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 529720 | DE0005297204 | AG | 392,20 Mio € | 13.07.2007 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dürr | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 556520 | DE0005565204 | AG | 1.260,86 Mio € | 01.04.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

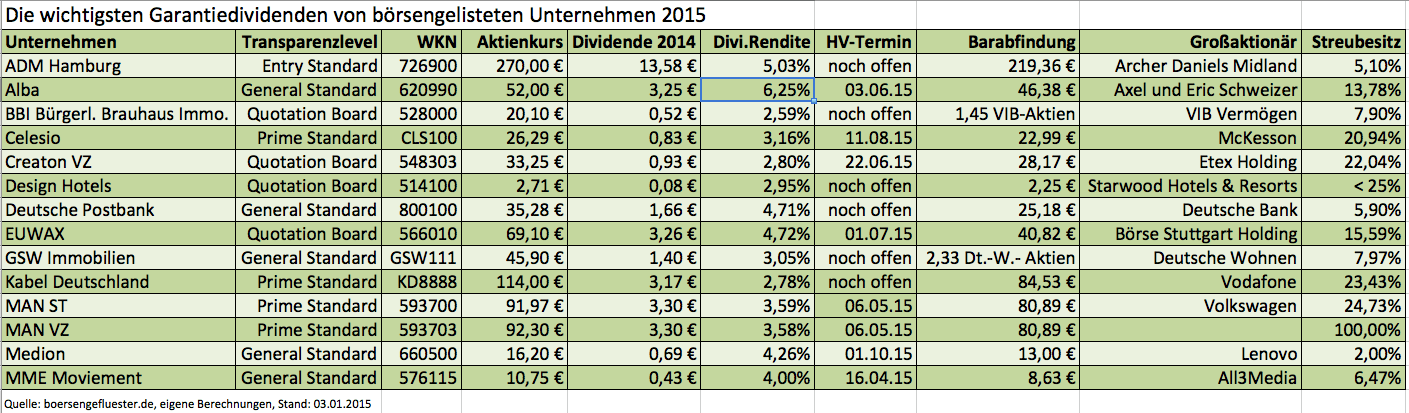

Zumindest hier sind sich die Experten einig: Dividenden bleiben auch 2015 eines der wichtigsten Argumente für ein Engagement in Aktien. Schließlich bieten Anleihen und Tagesgeldkonten kaum noch nennenswerte Verzinsungen – von hoch riskanten Mittelstandsanleihen oder den Bonds ausfallgefährdeter Länder abgesehen. Für gewiefte Investoren schon seit vielen Jahren ein besonders lukratives Thema sind sogenannte Garantiedividenden. Solche festgelegten Ausschüttungen gibt es dann, wenn zwischen zwei Unternehmen ein Beherrschungs- und Gewinnabführungsvertrag (BuG) abgeschlossen wird. Formale Voraussetzung ist, dass der Bieter mehr als 75 Prozent des Kapitals besitzt. Relevant für Privatanleger ist in dem BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird.

Und hier lauert mittlerweile gleich die erste Gefahr. Dauerte der Schritt bis zum Börsenrückzug in der Vergangenheit in der Regel sehr lange, hat sich in den vergangenen Monaten eine Vielzahl von Unternehmen dazu entschlossen, die eigene Aktie einfach von der Börse zu nehmen – und zwar ohne ordentliche Abfindung wie bei einem Squeeze-out. Für Privatanleger sind solche Rückzüge extrem ärgerlich, da sie meist mit einem spürbaren Kursverlust verbunden sind. Beispiele für Delistings von „Garantiedividenden-Zahlern" sind Unternehmen wie die mittlerweile komplett von Siemens geschluckte IBS, Pixelpark, Cycos oder die Schlossgartenbau-AG. Gut möglich, dass weitere Gesellschaften folgen werden. Tendenzen dazu gibt es schon jetzt, wenn Unternehmen wie etwa Pulsion Medical Systems ihre Aktien aus geregelten Segmenten zurückziehen und nur noch über den Freiverkehr handeln lassen. Als börsenmüde gilt aber auch der Elektronikdistributor Medion. Zwar wird auch bei einem Delisting die vertraglich fixierte Dividende weiter gezahlt. Ein heftiger Malus ist die fehlende Fungibilität der Aktie aber dennoch.

Vorsichtige Anleger ziehen bei ihren Überlegungen daher besser das jeweilige Marktsegment, die Höhe des Streusitzes sowie das Handelsvolumen der jeweiligen Papiere in ihre Überlegungen mit ein. Zudem haben Veränderungen in der Aktionärsstruktur eine besondere Relevanz. Sollte sich beispielsweise die Deutsche Bank – wie kolportiert wird – tatsächlich von der Deutschen Postbank trennen, könnte auf diesem Weg auch die bislang von dem DAX-Konzern garantierte Dividende für die Anteilseigner der Postbank versiegen. Als Klassiker unter den Garantiedividendenzahlern gilt dagegen die zur Börse Stuttgart gehörende EUWAX. Hier erhalten die Anleger bereits seit 2008 eine auf 3,26 Euro je Aktie fixierte Zahlung. Aber auch „Neulinge" wie GSW Immobilien, Celesio oder Kabel Deutschland könnten sich zu verlässlichen Zahlern entwickeln. Wichtig: Auch Garantiedividenden werden ganz normal vom Kurs abgezogen. Eine tatsächliche Rendite stellt sich also erst dann ein, wenn die Notiz den Dividendenabschlag wieder aufholt. Ebenfalls gut zu wissen: In den entsprechenden Mitteilungen der einzelnen Unternehmen ist stets von einer Bruttodividende und einer Nettoausschüttung unter Berücksichtigung von Körperschaftsteuern und Solidaritätszuschlag die Rede. Maßgeblich für Anleger ist der jeweilige Nettobetrag.

Nicht unbedingt allgemein bekannt sein dürfte auch, dass Anleger – während der Dauer des BuG – nicht nur Anspruch auf die Garantiedividende haben, sondern ihre Anteile auch den Unternehmen zu dem festgelegten Abfindungspreis andienen können. Im Regelfall sind die aktuellen Aktienkurse zwar deutlich höher als der jeweilige Rücknahmekurs. Doch es gibt auch Ausnahmen: Bei dem Entsorgungsdienstleister Alba war es in den vergangenen Monaten schon einige Male so, dass die Notiz heftige Schwächephasen verzeichnete. In diesem Fall wirkt die garantierte Abfindung dann wie ein Airbag. Voraussetzung ist allerdings, dass die Muttergesellschaft nicht selbst in Zahlungsschwierigkeiten geraten ist. Dann hängt der Kurssturz der übernommenen Gesellschaft mit ziemlicher Sicherheit genau damit zusammen, dass sowohl das Dividendenversprechen als auch die Rückzahlungsvereinbarung eventuell nicht eingelöst werden können. Summa summarum sind Unternehmen mit garantierten Dividenden aber auch 2015 häufig Investments, die sich hinter vielen Anleihen nicht verstecken müssen.

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

GSW Immobilien

Kurs: 71,00

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

© boersengefluester.de | Redaktion

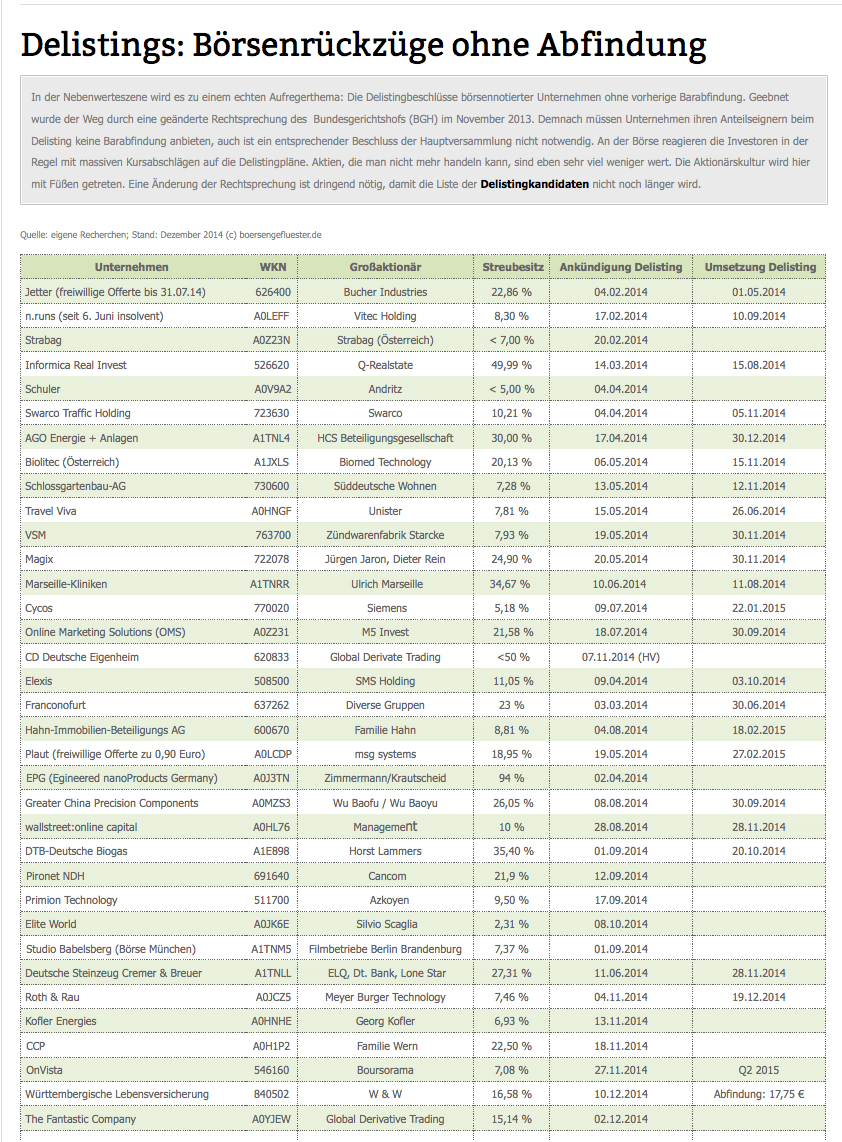

Diese Zahl hätte so wohl auch niemand zu Jahresbeginn für möglich gehalten: Immerhin 35 Unternehmen haben 2014 bislang ihr Delisting angekündigt oder bereits umgesetzt. Bis Ende des Jahres werden sich noch Ago Energie + Anlagen sowie der frühere TecDAX-Wert Roth & Rau vom Kurszettel verabschieden. Für Privatanleger ist das eine ganz schlechte Entwicklung, denn in der Regel ist bereits die Ankündigung eines Delistings mit erheblichen Kursverlusten verbunden. Tipp: Wer den Absprung verpasst, kann seine Anteile über die Plattform von Valora Effekten Handel AG (WKN: 760 010) handeln. Das Wertpapierhandelshaus stellt außerbörsliche Kurse für alle bereits umgesetzten Listings. Eine Übersicht von Valora finden Sie HIER.

Boersengefluester.de ist gespannt, wie sich die Lage bei den Delistings im kommenden Jahr entwickeln wird. Nicht wenige Marktteilnehmer hegen die Hoffnung, dass sich die Rechtsprechung hier womöglich doch noch ändern wird. Bis dahin bleibt Anlegern wohl kaum eine andere Wahl, als auf Warnsignale wie ein Downgrading des Handelssegments sensibel zu reagieren. Boersengefluester.de liefert eine Komplettübersicht mit allen wichtigen Infos. Zu der laufend von uns aktualisierten Tabelle kommen Sie direkt über diesen LINK. Außerdem hatten wir bereits im September eine Liste mit potenziell gefährdeten Aktien erstellt. Wer den Beitrag noch einmal nachlesen möchte – kein Problem: einfach HIER klicken.

...

...

...

© boersengefluester.de | Redaktion

Dass es manche Aktien noch gibt, grenzt fast schon an ein Wunder. Der Anteilschein des Handwerkerportals MyHammer ist so ein Fall. Allein in den vergangenen neun Jahren türmte die Gesellschaft Verluste von gut 24 Mio. Euro auf und schreibt seit 2006 konstant rote Zahlen. Dabei galt die Idee von Ingo Endemann – damals über die Vorgängergesellschaft Abacho an der Börse – mal als heiße Nummer: Quasi eine Art umgekehrtes Ebay für Leute, die möglichst günstig Handwerksaufträge im Internet vergeben möchten. 2006 stieg sogar die Holtzbrinck Verlagsgruppe (Handelsblatt, Wirtschaftswoche, wikifolio) bei MyHammer ein und sichert seitdem das finanzielle Überleben. Momentan hält Holtzbrinck 70,1 Prozent an der in Berlin sitzenden MyHammer Holding. Der Rest befindet sich im Streubesitz.

Die Tatsache, dass die Aktie der MyHammer Holding mit 1,55 Euro signifikant über Penny-Stock-Niveau notiert, hängt mit einem Kapitalschnitt im Verhältnis 4:1 Mitte des Jahres zusammen. Bereinigt um diese Maßnahme, würde der im General Standard gelistete Small Cap knapp 0,39 Euro kosten. Auf eine – bei solchen Bilanzoperationen normalerweise übliche – Barkapitalerhöhung verzichtete MyHammer zuletzt übrigens. Immerhin: In den vergangenen Wochen hat sich der Kurs ein wenig aus der Lethargie befreit. Zu große Erwartungen sind nach Auffassung von boersengefluester.de allerdings fehl am Platze. Letztlich zählt das Papier sogar zu den potenziellen Kandidaten für ein kaltes Delisting. Das käme zwar komisch, wenn im „Schwesterunternehmen" Wirtschaftswoche kritisch über diese Form des Börsenabschieds durch die kalte Küche berichtet wird, im eigenen Haus so ein Prozedere aber gleichwohl durchgeführt würde. Rein logisch wäre so ein Schritt, auch wenn es bislang keinerlei Andeutungen in diese Richtung gibt, jedoch keine besondere Überraschung. Der Börsenwert ist mit 7,8 Mio. Euro – davon ganze 2,32 Mio. Euro im Free Float – sehr überschaubar. Klassische Kapitalerhöhungen lassen sich nur mit Hilfe des Großaktionärs umsetzen. Der Streubesitz dürfte sich kaum im großen Stil für die Zufuhr frischer Mittel begeistern lassen. Zudem ist die Aufmerksamkeit der Finanzszene für das Auftrags- und Bewertungsportal auf Bonsaiformat geschrumpft. Ein Downgrading in den nur schwach regulierten Entry Standard wäre daher ein ernstes Alarmsignal, selbst wenn sich dadurch nicht ein paar Kosten sparen ließen.

Als heiße Internetaktien gelten hierzulande längst ganz andere Papiere: Zalando, Rocket Internet oder Zooplus. Selbst Tomorrow Focus hat es mit seinen erfolgreichen Bewertungsportalen holidaycheck (Hotels) oder Jamedo (Ärzte) nicht ganz leicht an der Börse. Eine Trendwende ließe sich wohl nur durch nachhaltige bessere Zahlen herbeiführen. Doch hier müssen die Anleger weiter Leidensfähigkeit beweisen und auf 2015/16 hoffen. Nach neun Monaten 2014 stand jedenfalls noch immer ein Verlust von 1,3 Mio. Euro in den Büchern. Diese Zahl sieht zwar bereits deutlich entspannter aus als der miserable Vorjahreswert. Doch der Weg in die Gewinnzone ist damit längst nicht gesichert. Die offizielle Prognose für 2014 sieht eine „deutliche Verbesserung des operativen Ergebnisses" vor. Ein wenig konkreter hätte diese Aussage gern sein können, um den Geschmack der Privatanleger zu treffen. Boersengefluester.de kalkuliert für 2015 nochmals mit leichten Verlusten, sieht aber für 2016 die Chance auf den Turnaround. Bewertungsmäßig ist der Small Cap aber auch dann noch schwer zu greifen. Die Marktkapitalisierung bewegt sich etwa auf dem Niveau der für 2016 von uns erwarteten Erlöse. Das ist nicht abgehoben, allerdings haben die Umsätze bislang nicht zu Gewinnen geführt. Das Eigenkapital ist mit minus 1,98 Mio. Euro noch immer deutlich negativ. Da braucht es schon viel Fantasie, um hier zu investieren.

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: MyHammer Holding AG...

© boersengefluester.de | Redaktion

Die Delisting-Walze zieht weiter über das heimische Small-Cap-Segment und hinterlässt geplättete Anleger. Anfang Oktober wurde die Elexis-Aktie zuletzt gehandelt – von 2004 bis 2011 war das Maschinenbauunternehmen immerhin mal im SDAX gelistet. Mit Ablauf des 20. Oktober wird der Anteilschein von DTB – Deutsche Biogas final im Frankfurter Segment Entry Standard gehandelt. Im November geht es dann richtig zur Sache: Laut der von boersengefluester.de regelmäßig aktualisierten Übersichtstabelle „Delistings: Börsenrückzüge ohne Abfindung“ enden dann die Notierungen von Swarco Traffic Holding, Biolitec, Schlossgartenbau-AG, VSM, Magix und wallstreet:online Capital. Zugegeben: Bei den meisten Titeln gingen ohnehin sehr wenige Stücke um, der "Schaden" für die Aktionärskultur in Deutschland wird sich also in überschaubaren Grenzen halten. Doch insbesondere der Börsenrückzug von Magix zum 30. November ist schon eine Art Wirkungstreffer. Der im April 2006 an die Börse gegangene Anbieter von Multimediasoftware hatte in Investorenkreisen einen tadellosen Ruf und wusste, nicht zuletzt mit soliden Bilanzrelationen, zu überzeugen. Seit der Ankündigung des Delistings am 20. Mai 2014 ist die Marktkapitalisierung der Berliner von 33,2 auf 25,1 Mio. Euro geschmolzen. Unter normalen Umständen würde die Aktie wohl deutlich höher notieren. Allein die liquiden Mittel decken den Börsenwert momentan zu knapp 60 Prozent ab. Bankverbindlichkeiten hat Magix nicht. Der Abschlag zum Buchwert beträgt mittlerweile immerhin 13 Prozent.

Was also tun? An der Umsetzung des Delistingplans von Magix gibt es wohl nichts mehr zu rütteln. Ende Juli hatte die Gesellschaft im Zuge einer Meldung über Veränderungen im Aufsichtsrat nochmals auf den bevorstehenden Börsenrückzug hingewiesen. Es wird auch kein flankierendes Aktienrückkaufprogramm bei Magix geben, über das ausstiegswillige Investoren ihre Stücke hätten kursschonend abgeben können. Kompletter Humbug ist die Schutzbehauptung von Magix, dass der Schutz der Privatanleger dadurch sichergestellt ist, dass der Börsenrückzug erst nach Ablauf einer Frist von mehr als sechs Monaten nach Antragsstellung erfolgt. Natürlich kann jeder Anleger momentan seine Aktien verkaufen. Die Frage ist allerdings zu welchem Preis. Und Anleger, die sich neu engagieren, müssten wissen, worauf sie sich einlassen. Doch letztlich läuft die Argumentation von Magix darauf hinaus, dass den Letzten die Hunde beißen. Die Zahl der Aktien im Streubesitz (zurzeit sind es knapp ein Viertel der insgesamt 8.844.99 Anteilscheine) wird bis zum Wirksamwerden des Delistings schließlich nicht kleiner. Und so bleibt ab Dezember wohl nur noch die Möglichkeit, die Aktie über das Wertpapierhandelshaus Valora zu kaufen oder verkaufen. Wie liquide der Handel mit Magix-Aktien hier sein wird und mit welchen Spreads (Spanne zwischen An- und Verkaufspreis) Anleger zu rechnen haben, wird sich im Lauf der kommenden Monate herausstellen müssen. Immerhin: Es gibt so etwas wie einen alternativen Marktplatz für Delistingopfer. Zu der Kursübersicht von Valora kommen Sie direkt über diesen LINK.

Boersengefluester.de wird regelmäßig gefragt, ob mit einer Änderung der Rechtsprechung in der Delisting-Frage zu rechnen ist. Eine valide Antwort darauf haben wir derzeit allerdings nicht parat. So sehr wir es uns auch wünschen würden, dass der Spuk möglichst schnell ein Ende hat. Bekannt ist uns allerdings, dass von diversen Stellen politische Lobbyarbeit betrieben wird, um eine Änderung der leidigen Rechtsprechung herbeizuführen. Doch das ist ein zäher Prozess – Ende offen. Eher bedeckt hält sich derzeit das Deutsche Aktieninstitut – wohlwissend, dass es sich um eine komplexe Angelegenheit handelt und Schnellschüsse vermutlich kaum zum Erfolg führen. Dennoch: Von außen drängt sich der Eindruck auf, dass die Frankfurter in diesem Punkt eher ein Interessenvertreter der bei ihnen organisierten Mitgliedsunternehmen sind, als dass sie sich beherzt auf die Seite der Privataktionäre stellen. Andere Gruppen wie die SdK oder die DSW äußern sich zwar vehement gegen die jetzige Rechtsprechung – bewirkt hat die Opposition bislang allerdings noch nichts wirklich Zählbares. Und so bleibt das Delisting-Thema wohl noch eine ganze Weile das Schreckgespenst vieler Small-Cap-Anleger. Einen Aufschrei wird es vermutlich erst dann geben, wenn sich eine bekanntere Gesellschaft zum Rückzug vom Parkett entschließt, und zwar ohne eine entsprechende Abfindung zu zahlen.

[sws_red_box box_size="585"]Tipps von boersengefluester.de: Schauen Sie regelmäßig auf unserer Übersicht Delistings: Börsenrückzüge ohne Abfindung vorbei. Dann wissen Sie Bescheid, ob auch Aktien aus Ihrem Depot von einem Delisting betroffen sind. Zudem haben wir eine Art Beobachtungsliste von Aktien zusammengestellt, wo wir uns ein Delisting zumindest vorstellen können – auch wenn es noch keine Anhaltspunkte dafür gibt. Zu dem Beitrag kommen Sie direkt, wenn Sie diesen LINK anklicken.[/sws_red_box]...

Magix

Kurs: 0,00

© boersengefluester.de | Redaktion

Auf anhaltend großes Interesse stößt unsere laufend aktualisierte Übersichtstabelle mit den Unternehmen, die bereits ihren Börsenrückzug im Wege eines kalten Delistings – also ohne ordentliches Abfindungsangebot im Rahmen eines Squeeze-outs – angekündigt haben. Nicht nur für Privatanleger sind diese Beschlüsse, auch wenn sie nach geltender Rechtsprechung in Ordnung sind, eine echte Belastungsprobe. Meist gehen die Delistingmeldungen schließlich mit deutlich zweistelligen Kursverlusten einher. Etliche Nebenwertekenner befürchten, dass in den kommenden Quartalen noch weitere Firmen die Flucht vom Parkett antreten. Kein Wunder, dass die Small-Cap-Szene verunsichert ist. Leser von boersengefluester.de haben gefragt, ob wir nicht eine Liste mit potenziellen Delistingkandidaten erstellen könnten.

Zugegeben: Ein schwieriges Unterfangen, denn es gibt kein wirklich funktionierendes Raster, um die in Frage kommenden Firmen zu lokalisieren. Dennoch haben wir unsere Datenbank nach Kandidaten durchsiebt. Einige Gemeinsamkeiten weisen die Firmen, die mit Delistingplänen bereits vorgeprescht sind, schließlich auf:

...

© boersengefluester.de | Redaktion

Im Small-Cap-Sektor steht das nächste kalte Delisting an. Laut einer Mitteilung der Deutschen Börse wird zum 30. Dezember 2014 der Handel mit der Aktie von AGO Energie + Anlagen im Entry Standard eingestellt. Das in Kulmbach ansässige Unternehmen ist ein Projektierer von Kraft-Wärme-Kopplungsanalgen (KWK) und kommt zurzeit auf einen Börsenwert von rund 4 Mio. Euro. Das ist wahrlich nicht mehr viel, zum Börsenstart im Sommer 2007 brachte die Gesellschaft aber immerhin 28 Mio. Euro auf die Waagschale. Lange Zeit stand AGO mit dem Rücken zur Wand. 2013 konnte das Unternehmen zwar wieder ein positives Ergebnis vor Zinsen und Steuern (EBIT) von 2,6 Mio. Euro ausweisen. Wesentlichen Anteil hieran hatten allerdings Sondereffekte. Für das laufende Jahr kündigte der Vorstand einen Umsatz auf Vorjahresniveau von knapp 55 Mio. Euro an sowie eine weitere Stabilisierung der Gesellschaft.

Aufhorchen ließ Ende April 2014 ein Wechsel im Aktionärskreis. Demnach engagierte sich die im feinen Frankfurter Opernturm gemeldete HCS Beteiligungsgesellschaft mbH bei AGO und übernahm die Stücke von der amerikanischen Investmentfirma Perseus. Hinter HCS verbirgt sich Hans-Christian Semmler, der bis Mitte 2001 Finanzvorstand beim SDAX-Konzern Vossloh war. HCS investiert in junge Techfirmen, aber auch wirtschaftlich gefährdete Unternehmen gehören zum Programm. Demnach passt AGO perfekt ins Raster. Laut Homepage hält HCS rund 70 Prozent an AGO. Vorbereitet wurde das Delisting bereits auf der jüngsten Hauptversammlung am 30. Mai 2014 in Kulmbach. Im Gespräch mit boersengefluester.de bestätigte Semmler nun die Rückzugspläne. Der Aufwand für die Börsennotiz steht angesichts des geringen Streubesitzes in keinem angemessenen Verhältnis zu ihrem Nutzen. Ein Abfindungsangebot an die freien Aktionäre wird es nicht geben.

Zudem ist AGO in der jetzigen Konstellation nicht mehr auf den Kapitalmarkt als Finanzierungsquelle angewiesen und spielt das auch aus. So wurde auf dem Aktionärstreffen ein Kapitalschnitt im Verhältnis 1:1 beschlossen, wodurch sich die Aktienzahl auf 1.674.134 halbieren wird. Die Notiz des Small Caps hat sich dafür dann aber im Wert verdoppelt und die gesetzliche Untergrenze für eine Kapitalerhöhung von 1 Euro sicher hinter sich gelassen. Anschließend ist die Ausgabe von bis zu 1 Million neuer Aktien geplant. Privatanleger dürften bei dieser Maßnahme kaum mitziehen, so dass sich der Anteil von HCS an AGO weiter erhöht.

Losgelöst davon: Transparent kommuniziert wurde die Delisting-Mitteilung von dem Unternehmen bislang nicht. Die Aktionäre zum Zeitpunkt der Hauptversammlung wurden zwar über die Tagesordnungspunkte der HV-Einladung von dem geplanten Kapitalmarktrückzug informiert. Anleger, die sich in den vergangenen Wochen neu bei AGO engagiert haben, dürften von den Delistingplänen jedoch vermutlich auf dem falschen Fuß erwischt werden. Boersengefluester.de bleibt dabei: Der Börsenrückzug ohne angemessene Barabfindung an die freien Aktionäre ist ein riesengroßes Ärgernis. Hier sollte die Rechtsprechung dringend angepasst werden.

Foto: AGO Energie + Anlagen AG

[sws_red_box box_size="585"]Eine Übersichtstabelle mit allen Unternehmen, die ihre Aktien ohne vorherige Barfindung von der Börse nehmen, finden Sie HIER.[/sws_red_box]...

© boersengefluester.de | Redaktion

Spürbar abgekühlt hat sich seit Jahresbeginn die Stimmung für GK Software. Verglichen mit dem Januar-Hoch verlor der Anteilschein um ein Viertel an Wert und kostet nun 38,50 Euro, was einer Marktkapitalisierung von 72,8 Mio. Euro entspricht. Nicht sonderlich einladend wirken dabei die Quartalszahlen zum Auftakt 2014. Bei einem Umsatzplus von gerade einmal 2,9 Prozent auf 9,33 Mio. Euro vergrößerte sich der Betriebsverlust (EBIT) von 0,40 auf 1,08 Mio. Euro. Das Ergebnis je Aktie des Softwareanbieters für den Einzelhandel erreichte minus 0,77 Euro – nach negativen 0,27 Euro im vergleichbaren Vorjahresquartal. Vorstandschef Rainer Gläß macht in erster Linie höhere Personalaufwendungen für die Entwicklung verantwortlich. Hinzu kommt, dass GK Software im ersten Jahresviertel keine neuen Kundenprojekte gewinnen konnte. Das soll sich in den kommenden Quartalen allerdings ändern.

Zudem weist die Gesellschaft aus Schöneck im Vogtland darauf hin, dass die Partnerschaft mit SAP gut funktioniert und mittlerweile bereits 13 gemeinsame Projekte bestehen. Ende 2013 war der DAX-Konzern via Kapitalerhöhung mit 5,29 Prozent bei GK Software eingestiegen und hatte sich außerdem ein Vorkaufsrecht auf die Aktien der beiden Firmengründer Gläß und Stephan Kronmüller gesichert. Kein Wunder, dass GK Software in der Nebenwerteszene als heißer Übernahmekandidat durch SAP gehandelt wurde. Investoren, die auf eine schnelle und attraktive Offerte gehofft haben, schauen bislang allerdings in die Röhre und kommen vermutlich mit dem Zahlenwerk von GK Software nicht wirklich zurecht. Zudem bleibt der Ausblick noch immer recht schwammig. So ist lediglich von einer Umsatzausdehnung sowie einer verbesserten Ertragslage die Rede.

Die Analysten von getinsight Research aus Frankfurt kalkulieren derzeit für 2014 mit einem Umsatzanstieg von 42,5 auf 49,6 Mio. Euro. Beim operativen Ergebnis sollte ihrer Meinung nach ein Swing von 1,27 auf 6,69 Mio. Euro möglich sein. Zur Hauptversammlung (HV) am 18. Juni schlägt GK Software die Wiederaufnahme der Dividendenzahlung vor und will 0,25 Euro je Aktie ausschütten. Noch ist der Titel damit unter Renditeaspekten uninteressant, doch für die kommenden Jahre ist mit deutlichen Erhöhungen zu rechnen. Interessantes Detail mit Blick auf die Agenda der jetzigen HV ist der Ergänzungspunkt von Scherzer & Co. Die Beteiligungsgesellschaft hält 5,23 Prozent an GK Software und sorgt sich offenbar vor einem möglichen Downgrading vom Prime Standard in ein weniger reguliertes Börsensegment und möchte – für den Fall der Fälle – auch gleich einem Börsendelisting ohne vorheriges Abfindungsangebot und entsprechendem HV-Beschluss einen Riegel vorschieben. Nach der aktuellen Rechtsprechung sind solch wenig aktionärsfreundlichen Maßnahmen mittlerweile zulässig (boersengefluester.de berichtete darüber – HIER kommen Sie zu dem Artikel).

Auf dem aktuellen Niveau ist die Aktie von GK Software wieder deutlich interessanter als vor wenigen Monaten. Positiv ist auch, dass der Titel nicht mehr als „heißer Tipp“ durch die Medien getrieben wird. Allerdings: Die kommenden Quartale werden zeigen müssen, ob das Unternehmen nach dem relativ schwachen Jahresauftakt den Dreh auch tatsächlich hinbekommt. Die Erwartungshaltung ist hier nicht gerade niedrig. Eine gewisse Unterstützung für den Aktienkurs bieten dafür die soliden Bilanzrelationen. GK Software agiert mit einer Eigenkapitalquote von zurzeit 66 Prozent (per Ende Q1) und ist auch nach Abzug der Bankschulden klar cash-positiv. Mutige Investoren legen sich mit Sicht auf zwölf Monate ein paar Stücke ins Depot – genau wie SAP oder die als Value-Trüffelsammler geltenden Scherzer & Co. aus Köln und die ebenfalls bei GK Software engagierte Beteiligungsgesellschaft Deutsche Balaton.

...

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

In der Nebenwerteszene wird es allmählich zu einem echten Aufregerthema: Die Delistingbeschlüsse börsennotierter Unternehmen ohne vorherige Barabfindung. Prominente Beispiele sind der Pressenhersteller Schuler oder zuletzt Magix. Am 20. Mai teilte der Spezialist für Multimediasoftware mit, dass er einen Antrag auf Widerruf der Zulassung zum Börsensegment Entry Standard stellen wolle. Sprengstoff für Aktionäre: Innerhalb weniger Tage verlor die Notiz der Berliner um fast 30 Prozent an Wert. Die Marktkapitalisierung schmolz auf 27 Mio. Euro. Dabei galt Magix bislang als Substanzperle, die ihren Anteilseignern regelmäßig Rückkaufangebote unterbreitete und auch mal mit Extraausschüttungen die Renditehitlisten stürmte.

„Durch den angestrebten Börsenrückzug ist eine deutliche Reduzierung des Verwaltungs- und Kostenaufwands der Gesellschaft zu erwarten. Aus Sicht des Vorstands ergeben sich aus der Börsennotierung keine signifikanten Vorteile für die Gesellschaft; insbesondere ist die Gesellschaft für ihre Finanzierung nicht auf den Kapitalmarkt angewiesen“, lautet die offizielle Begründung von Magix. Wie eine Farce wirkt angesichts des Kursabsturzes die Aussage, wonach der Schutz der Anleger im Streubesitz dadurch sichergestellt werden soll, dass der Börsenrückzug erst mit Ablauf einer Frist von mehr als sechs Monaten – also zum 30. November 2014 – wirksam wird. „Bis dahin können die Aktionäre ihre Aktien wie bisher über die Börse handeln.“ Doch wer will schon wenig fungible Anteilscheine, die sich künftig womöglich nur noch über Spezialtauschplätze wie Valora Effekten Handel verkaufen lassen? Der Kursabsacker spricht jedenfalls eine deutliche Sprache. Hier werden Aktien unter Wert verscherbelt – aus Furcht, sie später gar nicht mehr loszuwerden.

Dabei hatte Magix erst am 29. April 2014 seine Hauptversammlung (HV) abgehalten. Offenbar waren die Pläne für den Börsenrückzug hier jedoch kein Thema – oder es drang nichts nach außen. Der Small Cap zeigte jedenfalls keine Verhaltensauffälligkeiten nach der HV. Nun dominieren ratlose Aktionäre. Boersengefluester.de versuchte mehrfach, bei Magix durchzukommen und weitere Informationen zu erhalten. Bislang erfolglos. Immer wieder die gleiche telefonische Durchsage: „Guten Tag, das ist die Investor-Relations-Abteilung der Magix AG. Leider sind zurzeit alle Leitungen belegt. Bitte versuchen Sie es später wieder.“ Oder es ging erst gar niemand an die in der Ad-hoc-Mitteilung angegebene Telefonnummer. Da drängt sich der Eindruck auf, dass die Gesellschaft lästige Fragen erst gar nicht an sich heranlassen wollte.

Geebnet wurde der Weg des Börsenrückzugs durch die kalte Küche durch eine geänderte Rechtsprechung des Bundesgerichtshofs (BGH) im November 2013. Demnach müssen Unternehmen ihren Anteilseignern beim Delisting keine Barabfindung anbieten, auch ist ein entsprechender Beschluss der Hauptversammlung nicht notwendig. Dabei bezogen sich die Richter in dem konkreten Fall – es ging um den Tiefkühlspezialisten Frosta – zunächst einmal nur auf einen Segmentwechsel (Downgrading) in einen weniger regulierten Markt wie den Entry Standard. Einen solchen Schritt haben aus Kostengründen zuletzt etliche Gesellschaften durchgezogen. Allerdings wollte das BGH diese Rechtsprechung auch auf das echte Delisting erstreckt sehen, was dem Urteil eine erhebliche Brisanz verlieh. Sollten in den kommenden Monaten weitere Unternehmen dem Beispiel Schuler oder Magix folgen, hätte der BGH der ohnehin nicht sonderlich ausgeprägten Aktienkultur in Deutschland einen echten Wirkungstreffer zugefügt. Mit Anlegerschutz hat das Urteil jedenfalls nichts zu tun.

Zumindest partiell einen anderen Weg gehen Unternehmen wie der IT-Dienstleister Plaut oder Ariston Real Estate aus München. Das Immobilienunternehmen hat die Beendigung der Börsennotierung ebenfalls auf der Agenda zur Hauptversammlung am 27. Juni stehen. Hier gab es zuletzt aber ein Erwerbsangebot über 0,70 Euro je Aktie. Bei Plaut sollen die Streubesitzaktionäre mit einer Gegenleistung von 0,90 Euro je Anteilschein abgefunden werden. Und auch die Österreicher haben den Delistingplan als Tagesordnungspunkt auf die Hauptversammlung am 18. Juni 2014 in Wien stehen.

[sws_red_box box_size="585"]Eine Übersichtstabelle mit allen Unternehmen, die ihre Aktien ohne vorherige Barfindung von der Börse nehmen, finden Sie HIER.[/sws_red_box]...

Magix

Kurs: 0,00

© boersengefluester.de | Redaktion

Schon seit Jahren galt die Aktie des Versicherungskonzerns Generali Deutschland als Kandidat für einen Börsenrückzug – und damit ein finales Abfindungsangebot. Doch die italienische Assicurazione Generali ließ sich Zeit, obwohl der Anteilsbesitz von 93,02 Prozent dicht an der erforderlichen Mindestschwelle von 95 Prozent lag. Doch nun kommt Bewegung in die Angelegenheit. Nach verschiedenen Umschichtungen werden die Triester die 95-Prozent-Hürde überschreiten und bis Anfang 2014 einen Squeeze-out-Antrag stellen. Mit anderen Worten: Die noch verbliebenen freien Aktionäre werden zwangsweise aus dem Konzern gepresst um so den Weg für ein Delisting frei zu machen (Squeeze = ausdrücken). Durch die Beendigung der Börsennotiz sparen sich die Muttergesellschaften teure Publizitätsanforderungen wie Zwischenberichte oder Hauptversammlungen. Schmackhaft gemacht werden soll den restlichen Anteilseignern die Zwangsenteignung durch eine Geldprämie. Über die Angemessenheit der Höhe streiten sich die Parteien regelmäßig vor Gericht – und das kann dauern. In der Regel springen für die freien Anteilseigner aber ansehnliche Aufschläge heraus. Boersengefluester.de stellt die interessantesten Squeeze-out-Kandidaten vor.

Im März 2006 haben die Aktionäre der damaligen AMB Aachener und Münchener Beteiligungs-AG von der Assicurazione Generali ein Abfindungsangebot in Höhe von 98,00 Euro bekommen. Fortan galt dieses Niveau unter Investoren als eine Art Mindestpreis für weitere Übernahmepläne seitens der Italiener. Allerdings kamen durch den Ausbruch der Finanzkrise im Jahr 2008 ernsthafte Zweifel auf, ob solch eine Notiz überhaupt noch gerechtfertigt sei. So schwankte der Kurs des ehemaligen MDAX-Werts in den Folgejahren in einer extrem breiten Spanne zwischen grob 50 und 120 Euro. Die aktuelle Notiz von 109 Euro zeigt an, dass die Anleger mittlerweile wieder einen saftigen Aufschlag zum ursprünglichen Angebot erwarten. Allerdings bewegt sich der Generali-Kurs momentan bereits sehr dicht am oberen Ende der langjährigen Spanne. Dennoch: Mit kleinem Einsatz könnte sich die Spekulation auf einen Nachschlag immer noch lohnen.

Einen spanischen Großaktionär hat Primion Technology aus Stetten am kalten Markt. Ein aus heutiger Sicht gutes Geschäft haben Primion-Aktionäre gemacht, die bereits im September 2008 die erste Offerte von Azkoyen über 6 Euro je Primion-Aktie angenommen hatten. Drei Jahre später war die Notiz nämlich auf ein Drittel des ursprünglichen Angebots gestürzt. Die an der spanischen Börse notierte Azkoyen-Gruppe ist in den Bereichen Zahlungstechnologien und Verkaufsautomaten (bspw. für Zigaretten) tätig. Primion bietet Sicherheitstechnik wie Brandschutzmeldeanlagen oder Zutrittskontrollsysteme sowie Systeme zur Zeiterfassung an. Zurzeit halten die Spanier gut 88 Prozent an der Gesellschaft aus Baden-Württemberg. Sie wollen ihren Anteil aber ausbauen. Daher hat Azkoyen Mitte Juni 2013 ein neuerliches Angebot über 3,86 Euro je Primion-Anteilschein abgegeben. Die vom Primion-Vorstand unterstützte Offerte läuft bis zum 19. Juli 2013. Noch ist unklar, ob die Spanier es tatsächlich auf einen Squeeze-out abgesehen haben. Sollte die formale 95-Prozent-Hürde überschritten werden, scheint dieser Schritt aber durchaus wahrscheinlich. Für diesen Fall müsste dann ein neues Bewertungsgutachten erstellt werden. Gut möglich, dass der dann ermittelte Preis nördlich nun gebotenen 3,86 Euro liegt. Immerhin kommt die Frankfurter Prüfungsgesellschaft Accuray Deutschland schon jetzt zu dem Schluss, dass der Wert von Primion wohl um zehn bis 15 Prozent höher anzusiedeln sei. Zwar liefen die Geschäfte von Primion zuletzt etwas schlechter als im Vorjahr. Dafür entspricht der Börsenwert von 22 Mio. Euro aber auch nur etwa der Höhe des Eigenkapitals. Großes Manko sind die extrem geringen Börsenumsätze des Small Caps.

Auf einer außerordentlichen Hauptversammlung am 25. Juli 2013 will Marquard Media International ihre Squeeze-out-Pläne bei Computec Media konkretisieren. Als Barabfindung stehen momentan 8,91 Euro im Raum. Die aktuelle Notiz bewegt sich leicht darüber. Auch hier spekulieren die Anleger also auf einen Nachschlag. Die Schweizer waren 2008 mit 88 Prozent bei dem auf Zeitschriften für Computerspiele spezialisierten Verlag eingestiegen und halten mit 95,1 Prozent seit geraumer Zeit die für einen Squeeze-out notwendige Stimmrechtsmehrheit. 2012 musste die frühere Neuer-Markt-Gesellschaft einen deutlichen Gewinneinbruch hinnehmen. Mit 1,7 Mio. Euro Überschuss erzielten die Fürther aber klar schwarze Zahlen. Auch für 2013 und 2014 hat der Vorstand zuletzt positive Ergebnisse angekündigt. Der Börsenwert von Computec Media beträgt etwa 49 Mio. Euro. Das entspricht immerhin dem 5,7fachen des Buchwerts. 2011 kostete der Anteilschein in der Spitze 15 Euro. Kaum vorstellbar, dass sich derartige Bewertungen im Rahmen eines Spruchstellenverfahrens nochmals realisieren lassen. Kurse von 10 Euro scheinen auf lange Sicht aber darstellbar.

Auf eine Nachbesserung des laufenden Squeeze-out-Verfahrens bei Teleplan setzt die auf Sondersituationen spezialisierte Heidelberger Beteiligungsholding. Bei dem Reparaturdienstleister für elektronische Geräte wurde bereits vor geraumer Zeit ein Börsenrückzug nach niederländischem Recht in die Wege geleitet – abgeschlossen ist das Verfahren freilich noch nicht. Die Heidelberger bieten den Teleplan-Anteilseignern nun einen Aufschlag von 1 Cent pro Aktie und setzen darauf, dass ein unabhängiges Gutachten zu dem Schluss kommt, dass die vom Großaktionär AMS gebotenen 1,89 Euro nicht ausreichend sind. Noch gibt es hierzu aber keine Ergebnisse. Die Informationslage bei Teleplan ist mehr als dürftig, so dass Privatanleger leicht das Nachsehen haben. Der Anteilschein von Teleplan wird nur noch im Freiverkehr einiger Regionalbörsen wie München oder Berlin gehandelt. Die Orderumsätze sind ziemlich dürftig.

Nicht wirklich sinnvoll erscheint die Notiz der in Köln ansässigen Strabag AG. Mehr als 90 Prozent der Anteilscheine befinden sich im Besitz der österreichischen Strabag SE. Die Wiener sind mitten in einer Umbruchphase und haben mit Thomas Birthel zuletzt einen Manager vom Vize zum Chef befördert, der über viele Jahre auch beim deutschen Ableger Vorstand war. Die Strabag AG konzentriert sich auf den Straßenbau in Deutschland und den Benelux-Ländern. Daher gab es 2012 durch den Verkauf von Konzerntöchtern wie dem Deponiebauer Heilit Umwelttechnik und einem tschechischen Straßenbauer hohe Sondereffekte. Letztlich blieben alle Gesellschaften aber im Konzernverbund erhalten. Gut möglich, dass die Strabag SE im Rahmen eines groß angelegten Strategieprogramms sich auch noch mal des doppelten Börsenlistings annimmt. Zuletzt hatten die Österreicher im Mai 2008 ihren Anteil an der AG via Erwerbsangebot zum Preis von 260 Euro deutlich nach oben geschraubt. Kleinere Investmentgesellschaften wie die Hamburger Sparta AG haben sich bereits in Stellung gebracht und spekulieren bei Strabag auf Veränderungen.

Sie wünschen weitere Hintergrundinfos? Lesen Sie dann auch den Beitrag über die Bedeutung der einzelnen Meldeschwellen bis hin zum Squeeze-out. Einfach hier klicken!

...

Primion Technology

Kurs: 0,00

Strabag

Kurs: 0,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL