Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

FinTech-Unternehmen gibt es mittlerweile fast wie Sand am Meer. Ganz anders sieht es schon aus, wenn es um börsennotierte FinTechs – gerade in Deutschland – geht. Mit der FinTech Group, Ferratum, FinLab, UMT, Wirecard und Hypoport stehen gerade einmal sechs Companys auf dem heimischen Kurszettel. Zumindest indirekt wird sich diese Liste demnächst um einen prominenten Anbieter verlängern. Grund: Der Social-Trading-Spezialist und CFD-Broker ayondo plant ein IPO. Dem Vernehmen nach befindet sich die Gesellschaft „in fortgeschrittenen Verhandlungen mit einem an der Börse in Singapur (SGX) gelisteten Unternehmen über eine sogenannte Reverse-Takeover-Transaktion. Sollte alles klappen, wäre ayondo das erste in Singapur gelistete FinTech-Unternehmen. Getuschelt wurde in Börsenkreisen schon seit einigen Wochen über mögliche Kapitalmarktpläne von ayondo. Allerdings war nicht abzusehen, dass die Vorbereitungen schon so weit fortgeschritten sind. Überraschend ist für boersengefluester.de auch die Reverse-Takeover-Variante – also das Schlüpfen in einen bereits bestehenden Börsenmantel. ayondo begründet diese Form des Going Publics mit der größeren Sicherheit in dem aktuell noch immer sehr volatilen Kapitalmarktumfeld und den wesentlich geringeren Kosten.

Nur auf den ersten Blick überraschend ist dagegen die Wahl des Börsenplatzes Singapur, schließlich bauen die Frankfurter gerade umfangreiche Geschäftsbeziehungen in Asien auf. „Wir freuen uns sehr über das geplante Listing in Singapur, da wir dort eine exzellente Plattform für Wachstum und Markenpositionierung weltweit und insbesondere natürlich im asiatischen Markt vorfinden. Die neue Unternehmensgruppe wird sehr finanzkräftig sein, und so die nachhaltige Umsetzung unserer aggressiven Wachstumspläne sicherstellen“, sagt ayondo-CEO Robert Lempka. Avisiert ist eine Marktkapitalisierung von umgerechnet rund 138 Mio. Euro. Zum Vergleich: Die FinTech Group mit dem Broker flatex als Aushängeschild kommt zurzeit auf eine MarketCap von 284 Mio. Euro. Die bisherigen Altaktionäre von ayondo sollen nach Abschluss der Transaktion noch rund drei Viertel der Anteile halten.

Durch die Erweiterung des Investorenkreises soll frisches Kapital „in sehr signifikanter Größenordnung“ in die Gesellschaft fließen, so dass der stramme Wachstumskurs beibehalten wird. „ayondo beabsichtigt das Kapital aus der Transaktion für den Ausbau des aktuellen Geschäftes sowie für Weiterentwicklungen im Bereich mobiler Technologien einzusetzen“ heißt es offiziell. Zahlen zur Unternehmensgröße hat ayondo bislang nicht veröffentlicht. Boersengefluester.de bleibt bei dem IPO jedoch am Ball und wird weiter informieren. Immerhin dürften sich deutsche Anleger perspektivisch via Notierung im Freiverkehr engagieren können. Interessant sind die IPO-Pläne auch für VC-Gesellschaften wie die German Startups Group, die mit einem Minianteil bei ayondo engagiert ist....

© boersengefluester.de | Redaktion

Das ist auch bei Matratzen nicht viel anders: Wer heutzutage über eine Neuanschaffung für sein Bett nachdenkt, wird vermutlich nicht gleich ins Geschäft rennen, sondern erst einmal das Netz nach den besten Angeboten durchstöbern. Und in der Tat: Mehr als 480.000 Ergebnisse spuckt die Google-Anfrage „Matratzen online kaufen“ aus. Ganz vorn dabei sind die zur Otto-Gruppe gehörende schlafwelt.de, IKEA, matratzenshop24.de, die Rocket Internet-Beteiligung home.24 mit ihrer Eigenmarke Smood, dormando.de mit Hauptsitz in Frankfurt oder auch das zur skandinavischen Handelskette Jysk gehörende Dänische Bettenlager. On top kommen Platzhirsche wie Matratzen Concord, eine Tochter des börsennotierten niederländischen Konzerns Beter Bed, oder allgemeine Plattformen wie amazon und ebay. Das Angebot ist also gigantisch. Von diesem Markt – Experten schätzen das Gesamtvolumen inklusive Schlafmöbel allein in Deutschland auf rund 10 Mrd. Euro – will sich die Beteiligungsgesellschaft bmp ein gehöriges Stück abschneiden und legte einen entsprechenden Neustart am Kapitalmarkt hin. Boersengefluester.de hatte über die Strategie von bmp bereits mehrfach berichtet. Weitere Infos finden Sie etwa in unserem Beitrag HIER. Zuletzt trafen wir Vorstandschef und Großaktionär Oliver Borrmann auf der Kapitalmarktkonferenz von Egbert Prior in Frankfurt. Dort machte Borrmann einen extrem zuversichtlichen Eindruck und zeigte sich überzeugt, dass bmp genau den richtigen Weg eingeschlagen hat: „Am Kapitalmarkt werden wir längst als E-Commerce-Unternehmen aus dem Bereich Schlafwelten wahrgenommen.“

Komplett abstreifen lässt sich die – zumindest aus dem Blickwinkel der Aktionäre – wenig erfolgreiche Vergangenheit als Venture-Capital-Gesellschaft allerdings noch nicht. Kein Wunder, immerhin binden die noch im Portfolio befindlichen Beteiligungen aus dem Mediensektor wie castaclip, iversity oder brand eins erhebliche Mittel, die eigentlich für die Expansion im Schlafsektor gut gebraucht werden könnten. Doch der Ausstieg aus Minderheitspositionen im VC-Bereich ist nicht ganz leicht. „Bis Ende 2017 wollen wir unsere letzten Beteiligungen verkauft haben“, sagt Borrmann. Bemerkenswert: Der Exit bei dem Wirtschaftsmagazin brand eins – mit 35,36 Prozent eine Art Leuchtturminvestment von bmp – soll bereits bis Juni 2016 über die Bühne gehen, so zumindest das Ziel. Umso mehr drückt Borrmann auf die Tube, wenn es um die Weiterentwicklung des neuen Portfolios geht. Die Beteiligung an der sleepz GmbH hat bmp kürzlich um gut sechs Prozentpunkte auf 66,2 Prozent aufgestockt. Die 2012 gegründete Gesellschaft kam 2015 auf Erlöse von 6,4 Mio. Euro, soll im laufenden Jahr zweistellig wachsen und dabei die Gewinnschwelle ansteuern. Neben einem Showroom in Berlin vertreibt sleepz seine Produkte über die Webseiten perfekt-schlafen.de, matratzendiscount.de (mit der Eigenkollektion Matratzenheld) und schöne-träume.de.

Eine eigene Marke will bmp auch über die Grafenfels Manufaktur aufbauen. Die Webseite von Grafenfels kommt schon einmal sehr hochwertig rüber. Trotzdem bleibt abzuwarten, ob die Kreation auf die erhoffte Resonanz stößt. Ziel ist es, mit Grafenfels im laufenden Jahr zwischen 1,5 und 2,0 Mio. Euro zu erlösen. Interessanter Aspekt am Rande: Produziert werden die bei Grafenfels angebotenen Matratzen bei der MBB-Tochter CT Formpolster. Dritte wichtige Beteiligung von bmp ist das Engagement bei der Matratzen Union Gruppe. Die im hessischen Wolfhagen angesiedelte Firma setzte 2015 rund 6,4 Mio. Euro um und ist dem Vernehmen nach profitabel. Für 2016 hat der Onlinehändler (matratzenunion.de, markenschlaf.de, schlafhandel.de, schlafnett.de, onletto.de) zweistellige Wachstumsraten eingeplant. „Hier gehen täglich bis zu 500 Matratzen raus“, sagt Borrmann. Summa summarum hört sich alles nach einer runden Investmentstory an. Trotzdem bleiben viele Small-Cap-Profis noch immer vergleichsweise reserviert, wenn es um die bmp-Aktie geht. Daran ändert auch das knackige 1,40-Euro-Kursziel von Montega Research nur wenig. Viele Investoren warten einfach ab, ob aus Borrmann wirklich ein Matratzenheld wird und er seine seine Prognosen einlöst.

Die sehen für 2016 ein organischen Erlöswachstum auf deutlich mehr als 20 Mio. Euro vor – nach 4,8 Mio. Euro im Vorjahr. Inklusive weiterer Übernahmen könnte bmp sogar an die Schwelle von 40 Mio. Euro kommen – bei vermutlich allerdings nochmals roten Zahlen. „2017 wollen wir dann auch auf Konzernebene positiv sein“, sagt Borrmann mit Blick auf das Ergebnis. Dem steht beim gegenwärtigen Kurs von 0,86 Euro eine Marktkapitalisierung von knapp 18 Mio. Euro gegenüber. Zum Vergleich: Das zum 30. September 2015 ausgewiesene Eigenkapital liegt bei 19,5 Mio. Euro. Den kompletten Geschäftsbericht legen die Berliner Ende April vor. Und am 10. Mai 2016 präsentiert Borrmann auf der Frühjahrskonferenz der DVFA in Frankfurt. So viel lässt schon jetzt sagen: In den vergangenen zwölf Monaten hat sich bei bmp definitiv einiges bewegt, ohne dass sich jedoch die Notiz des Small Caps nachhaltig Richtung Norden entwickelt hat. Demnach sollte sich die Chance-Risiko-Relation spürbar verbessert haben. Beim Gespräch auf der Prior-Konferenz mit boersengefluester.de scherzt Borrmann bereits, dass der Firmenname bmp – wenn alles wie gewünscht hinaus – eigentlich für „Borrmanns Matratzen Paradies“ stehen könnte. Nun: Ein bisschen Paradies wäre für Aktionäre vermutlich schon, wenn der Small Cap sich endlich aus dem Penny-Stock-Terrain verabschieden würde.

Eine eigene Marke will bmp auch über die Grafenfels Manufaktur aufbauen. Die Webseite von Grafenfels kommt schon einmal sehr hochwertig rüber. Trotzdem bleibt abzuwarten, ob die Kreation auf die erhoffte Resonanz stößt. Ziel ist es, mit Grafenfels im laufenden Jahr zwischen 1,5 und 2,0 Mio. Euro zu erlösen. Interessanter Aspekt am Rande: Produziert werden die bei Grafenfels angebotenen Matratzen bei der MBB-Tochter CT Formpolster. Dritte wichtige Beteiligung von bmp ist das Engagement bei der Matratzen Union Gruppe. Die im hessischen Wolfhagen angesiedelte Firma setzte 2015 rund 6,4 Mio. Euro um und ist dem Vernehmen nach profitabel. Für 2016 hat der Onlinehändler (matratzenunion.de, markenschlaf.de, schlafhandel.de, schlafnett.de, onletto.de) zweistellige Wachstumsraten eingeplant. „Hier gehen täglich bis zu 500 Matratzen raus“, sagt Borrmann. Summa summarum hört sich alles nach einer runden Investmentstory an. Trotzdem bleiben viele Small-Cap-Profis noch immer vergleichsweise reserviert, wenn es um die bmp-Aktie geht. Daran ändert auch das knackige 1,40-Euro-Kursziel von Montega Research nur wenig. Viele Investoren warten einfach ab, ob aus Borrmann wirklich ein Matratzenheld wird und er seine seine Prognosen einlöst.

Die sehen für 2016 ein organischen Erlöswachstum auf deutlich mehr als 20 Mio. Euro vor – nach 4,8 Mio. Euro im Vorjahr. Inklusive weiterer Übernahmen könnte bmp sogar an die Schwelle von 40 Mio. Euro kommen – bei vermutlich allerdings nochmals roten Zahlen. „2017 wollen wir dann auch auf Konzernebene positiv sein“, sagt Borrmann mit Blick auf das Ergebnis. Dem steht beim gegenwärtigen Kurs von 0,86 Euro eine Marktkapitalisierung von knapp 18 Mio. Euro gegenüber. Zum Vergleich: Das zum 30. September 2015 ausgewiesene Eigenkapital liegt bei 19,5 Mio. Euro. Den kompletten Geschäftsbericht legen die Berliner Ende April vor. Und am 10. Mai 2016 präsentiert Borrmann auf der Frühjahrskonferenz der DVFA in Frankfurt. So viel lässt schon jetzt sagen: In den vergangenen zwölf Monaten hat sich bei bmp definitiv einiges bewegt, ohne dass sich jedoch die Notiz des Small Caps nachhaltig Richtung Norden entwickelt hat. Demnach sollte sich die Chance-Risiko-Relation spürbar verbessert haben. Beim Gespräch auf der Prior-Konferenz mit boersengefluester.de scherzt Borrmann bereits, dass der Firmenname bmp – wenn alles wie gewünscht hinaus – eigentlich für „Borrmanns Matratzen Paradies“ stehen könnte. Nun: Ein bisschen Paradies wäre für Aktionäre vermutlich schon, wenn der Small Cap sich endlich aus dem Penny-Stock-Terrain verabschieden würde.

SLEEPZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio € | 02.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Ein Jahresumsatz von gerade einmal 2.188 Euro sowie ein Verlust von 5.549.291 Euro – wie es der jetzt veröffentlichte Jahresbericht für 2015 offenbart – sind nicht gerade ein Empfehlungsschreiben für ein Investment in die Aktie von Nanostart. Trotzdem gehört das Papier der Beteiligungsgesellschaft nach Auffassung von boersengefluester.de mindestens auf die Beobachtungsliste. Zwar hat die im ersten Anlauf geplante Neuausrichtung in ein Immobilienunternehmen nicht geklappt. Die eigentlich bis Ende März 2016 geplante Sachkapitalerhöhung kam nicht rechtzeitig zustande. Zu den Akten gelegt, sind die Pläne allerdings nicht. „Die Nanostart unternimmt zum Zeitpunkt der Erstellung des Lageberichtes Anstrengungen für eine Änderung des Geschäftsmodells hin zum Immobilieninvestor“, heißt es weiterhin in dem – für Nanostart-Verhältnisse überraschend früh vorgelegten – Abschlussbericht. Zunächst einmal haben die Frankfurter jedoch erneut reinen Tisch gemacht und etliche ihrer noch vorhandenen Beteiligungen ganz oder teilweise weiter abgeschrieben. Aus dem gelisteten Bereich betrifft das insbesondere den Wasserfilterspezialisten ItN Nanovation. An dem ewigen Hoffnungswert hält Nanostart zurzeit noch 2.028.536 Stücke. Aktueller Gegenwert: Rund 1,5 Mio. Euro. Sogar mehr Anteile als zuvor besitzen die Frankfurter momentan an der auf Krebsbestrahlungen fokussierten Medizintechnikgesellschaft Magforce.

Hintergrund ist eine Ende 2015 fällig gewordene Restforderung aus einem Magforce-Darlehensverkauf an Avalon Capital One im Zuge der Bilanzsanierung. Die US-Beteiligungsgesellschaft hatte vor etlichen Jahren – als MagForce kurz davor war, gegen die Wand zu fahren – Schulden der Berliner bei Nanostart aufgekauft und war via Sacheinlage zum Großaktionär geworden. Abgesichert war die Forderung von Nanostart durch 6,8 Millionen MagForce-Aktien oder eine entsprechende Cashleistung von Avalon. Nun steht es schwarz auf weiß im Geschäftsbericht: „Durch die Erfüllung des Ende 2012 geschlossenen Vertrages über den Verkauf von Nanostarts Forderungen an MagForce sind der Gesellschaft im Dezember 2015 MagForce-Aktien im Wert von rund 12 Millionen Euro zugegangen.“ Insgesamt hielt Nanostart per Jahresende 2015 rund 10,7 Prozent der Magforce-Aktien. Bei zurzeit insgesamt 25.622.77 Magforce-Anteilscheinen und einem Kurs von 4,75 Euro hätte das Paket zurzeit einen Wert von etwa 13 Mio. Euro. Schulden sind bei Nanostart Fehlanzeige, so dass die gegenwärtige Marktkapitalisierung von 11,54 Mio. Euro um etwa 20 Prozent niedriger ist als allein die Portfoliopositionen an ItN und Magforce an Wert besitzen. Nun handelt es sich bei beiden Titeln um eher marktenge Spezialwerte, die sich nicht mal eben so liquidieren lassen. Daher ist der Börsenwert von Nanostart auch nicht irgendwie aus der Luft gegriffen. Zudem ist offen, welche Rolle der Streubesitz bei den künftigen Immobilienplänen spielen wird.

Die Bernd Förtsch zurechenbare BF Holding GmbH aus Kulmbach hält momentan 53,7 Prozent der Nanostart-Aktien und gibt somit die Richtung bei den weiteren Aktivitäten vor. Am 31. Mai 2016 findet die Hauptversammlung (HV) statt. Eine Einladung mit den Tagesordnungspunkten gibt es noch nicht, aber wichtige Weichen werden auf der HV allemal gestellt. Chancen auf eine erfolgreiche Vitalisierung des Unternehmens bestehen allemal. Auf der anderen Seite ist das Rückschlagsrisiko durch die noch im Portfolio befindlichen Magforce-Aktien vergleichsweise eng begrenzt. Trotz der grottenschlechten Zahlen für 2015: Irgendwie hat die Nanostart-Aktie dann doch ein ganz passables Chance-Risiko-Profil. Worst-case wäre ein Delisting der nur im schwach regulierten Entry Standard gelisteten Aktie. Aber das ist unserer Meinung nach nicht unbedingt "Förtsch-Style", zumal der Unternehmer mit der ebenfalls schon einmal fast dem Börsenrückzug geweihten FinLab (damals noch als Altira firmierend) gute Erfahrungen in Sachen Neupositionierung am Kapitalmarkt gemacht hat.

Foto: splitshire.com

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio € | 20.09.2007 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ItN Nanovation | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL46 | DE000A0JL461 | 6,00 Mio € | 28.07.2006 | |||

* * *

© boersengefluester.de | Redaktion

Aktien auf Rekordniveau zu kaufen, ist nicht unbedingt jedermanns Sache. Irgendwie steckt es in der Psyche des Anlegers, dass ein möglichst weit südlich gelegener Punkt im Chart eine günstigere Einstiegsbasis signalisiert. Doch das ist Quatsch. Letztlich müssen der Preis der Aktie und die auf der anderen Seite gebotenen Fundamentaldaten inklusive des Ausblicks in einem möglichst vorteilhaften Verhältnis stehen. Das kann bei Rekordkursen genauso der Fall sein, wie bei Fallen Angels. Dabei gilt auch an der Börse: Qualität hat ihren Preis. Und so sind es eben häufig doch die Aktien auf All-Time-High, die ihre Klettertour fortsetzen. Genau in diese Kategorie fällt der Anteilschein von Frosta. Seit mittlerweile fast drei Jahren zieht es die Notiz des Tiefkühlkostspezialisten auf immer neue Höchststände. Mittlerweile hat der Small Cap sogar die Marke von 50 Euro geknackt. Auf diesem Niveau bringt das Familienunternehmen mit Hauptsitz in Bremen immerhin 342 Mio. Euro auf die Waagschale. Nicht schlecht für eine Gesellschaft, von der die wenigsten vermutlich überhaupt wissen, dass sie börsennotiert ist.

Mit ein Grund dafür dürfte sein, dass die Handelsumsätze in der Frosta-Aktie vergleichsweise übersichtlich sind. Dabei ist der Streubesitz mit einem Anteil von vermutlich knapp 56 Prozent durchaus beachtlich – ist halt keine Aktie zum traden. Die wichtigsten Aktionäre sind Vorstandschef Felix Ahlers mit 33,5 Prozent und sein Vater Dirk Ahlers – er führt den Aufsichtsrat – mit 10,0 Prozent. Wem der Name Ahlers vom Kurszettel her irgendwie bekannt vorkommt. Ja: Die andere Hälfte der Familie macht in Bekleidung – und zwar unter dem Namen Adolf Ahlers mit Sitz in Herford. Den knackigeren Eindruck liefert derzeit aber ganz klar die Frosta-Aktie. Selbst auf dem aktuellen Kursniveau bringt es der Titel auf eine noch immer ansehnliche Dividendenrendite von 2,7 Prozent. Ausgezahlt wird die – gegenüber dem Vorjahr unveränderte – Dividende von 1,36 Euro je Anteilschein nach der Hauptversammlung am 17. Juni 2016. Im langfristigen Vergleich sah der Small Cap unter Renditegesichtspunkten zwar schon deutlich attraktiver aus (zur Hauptversammlung 2015 lag die Rendite bei fast 4,3 Prozent). Doch die in der Zwischenzeit aufgelaufenen Kursgewinne sind ohnehin der wichtigere Bestandteil der Gesamtperformance eines Investments in Frosta.

Direkte Vergleichsmöglichkeiten auf dem heimischen Kurszettel gibt es kaum. Am ehesten bestehen wohl Parallelen zu Südzucker, die über ihre Beteiligung an Freiberger (Pizza und Pasta) ebenfalls im Bereich Tiefkühlkost aktiv ist. Mit Abstrichen können Anleger auch die Bewertung von KTG Agrar (Frenzel Tiefkühlkost, Bio-Zentrale Naturprodukte) als Vergleichsmaßstab wählen. Dabei macht Frosta eine gute Figur. Bezogen das für 2015 erreichte Ergebnis vor Zinsen und Steuern (EBIT) von 26,10 Mio. Euro werden die Bremer mit einem Faktor von 13,1 gehandelt. Inklusive der Nettofinanzschulden von rund 21,5 Mio. Euro erhöht sich dieses Multiple auf knapp 14. KTG Agrar kommt auf eine Relation von EV zum geschätzten 2015er-EBIT (Enterprise Value (EV) = Börsenwert plus Nettofinanzverbindlichkeiten) von 15,5. Bei Südzucker liegt dieses Multiple im Bereich um 18. Wer weiter nach vorn schauen möchte, wird sich bei Frosta nicht ganz leicht tun. Vorstand Felix Ahlers prognostiziert extrem zurückhaltend. Ein wichtiger Einflussfaktor ist die Währungsseite, wobei steigende Dollar-Kurse regelmäßig schlecht für Frosta sind. Schwer abzuschätzen ist auch, inwiefern sich Preiserhöhungen etwa bei Fischprodukten durchsetzen lassen. Hier lohnt durchaus ein wenig Eigenrecherche im Kühlregal der Supermärkte. Insgesamt geht Frosta jedoch von einer stabilen Entwicklung aus und hat es sich zu Ziel gesetzt, die Marge weiter zu verbessern. Große Sprünge sind hier zwar nicht zu erwarten. Letztlich sollte der Spielraum aber ausreichen, um die im Entry Standard gelistete Frosta-Aktie auch weiterhin auf Nordkurs zu halten. Unser Kursziel beträgt 58 Euro.

Foto: Frosta AG

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon unsere Übersichtstabellen mit den Abständen der Aktienkurse zu den jeweiligen All-Time-Highs? Haben wir für alle Indizes (DAX, MDAX, SDAX und TecDAX) im Programm – aber auch für die Börsensegmente Prime Standard, General Standard, Entry Standard und Open Market. Einfach auf den gefetteten Namen klicken und Sie kommen direkt zur jeweiligen Übersicht.[/sws_blue_box]...

Frosta

Kurs: 101,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 551,75 | 527,20 | 579,08 | 639,48 | 638,05 | 682,00 | 730,00 | |

| EBITDA1,2 | 55,58 | 57,02 | 54,85 | 68,55 | 79,32 | 70,70 | 82,00 | |

| EBITDA-margin %3 | 10,07 | 10,82 | 9,47 | 10,72 | 12,43 | 10,37 | 11,23 | |

| EBIT1,4 | 37,09 | 38,57 | 34,52 | 48,08 | 58,91 | 50,30 | 61,00 | |

| EBIT-margin %5 | 6,72 | 7,32 | 5,96 | 7,52 | 9,23 | 7,38 | 8,36 | |

| Net profit1 | 25,08 | 28,63 | 24,30 | 34,05 | 41,97 | 37,00 | 47,30 | |

| Net-margin %6 | 4,55 | 5,43 | 4,20 | 5,33 | 6,58 | 5,43 | 6,48 | |

| Cashflow1,7 | 54,84 | 29,94 | -2,09 | 117,78 | 73,08 | 47,40 | 59,00 | |

| Earnings per share8 | 3,68 | 4,20 | 3,57 | 5,00 | 6,16 | 5,43 | 6,90 | |

| Dividend per share8 | 1,60 | 1,60 | 1,60 | 2,00 | 2,40 | 2,40 | 2,40 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers "Investierbar". Hier gibt Lukas Spang ein Update zu seinem Depotmitglied Koenig & Bauer.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

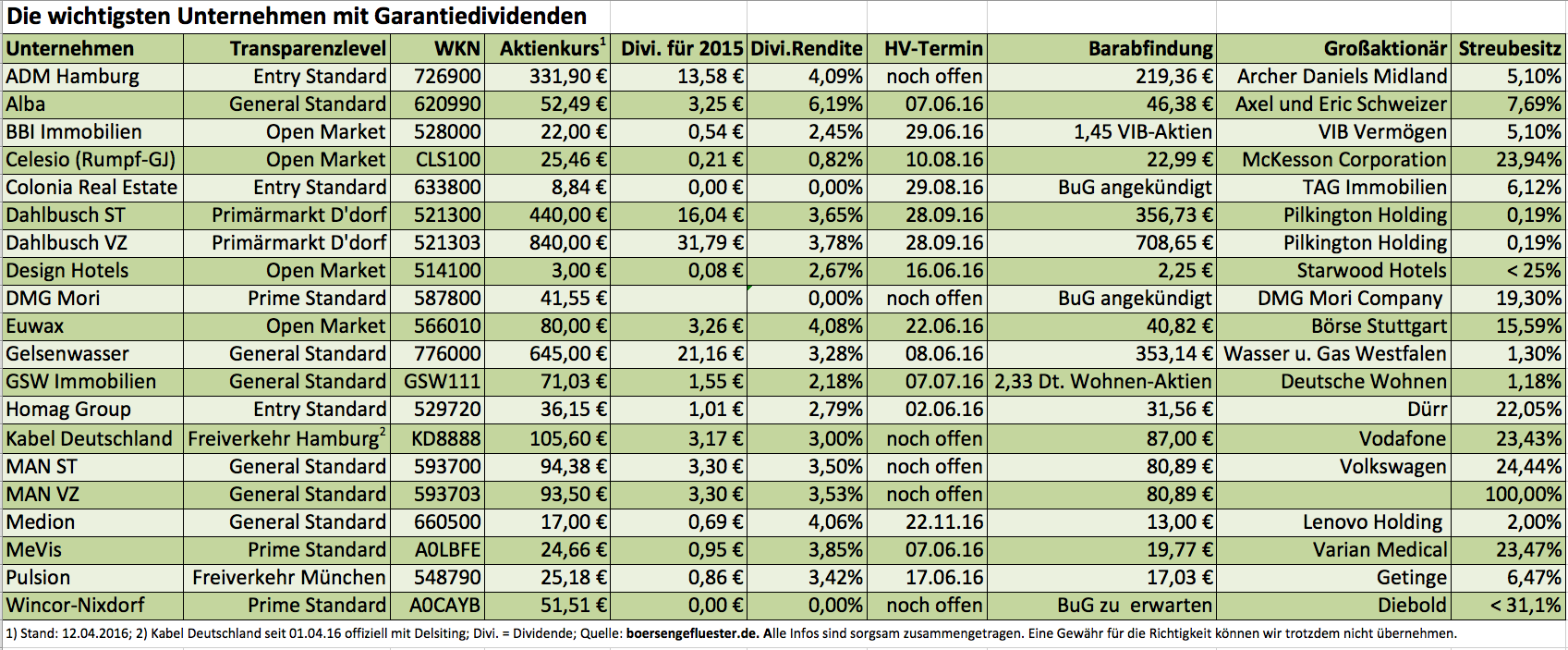

Das ist schon kurios: Die verlässlichsten Dividendenzahler sind manchmal ausgerechnet die Unternehmen, die streng genommen gar nichts mehr ausschütten. Wie kann das sein? Ganz einfach: Viele Gesellschaften, die eine andere börsennotierte Firma übernommen haben und dabei die Schwelle von 75 Prozent überschreiten, regeln die weitere Zusammenarbeit in einem sogenannten Beherrschungs- und Gewinnabführungsvertrag (BuG). Wichtig für Privatanleger sind hierbei insbesondere zwei Punkte: Zum einen verbriefen diese Schriftstücke das Recht, die jeweilige Aktie dem Unternehmen zu einem vorher festgelegten Preis – de facto ist das meist jederzeit möglich – anzudienen. Meist ist der Tausch jedoch nicht sonderlich interessant, weil der aktuelle Kurs in der Regel über der Ausgleichszahlung liegt. Allerdings hat es auch schon Fälle gegeben – etwa beim Recyclingspezialisten Alba – wo diese Vereinbarung sehr wohl ein wirksamer Schutz gegen einen weiteren Abfall der Notiz gewesen ist.

Bedeutender für Investoren ist die sogenannte Garantiedividende. Garantie deswegen, weil der Mehrheitsaktionär quasi für die Ausschüttung gerade steht und sie übernimmt – egal, ob die übernommene Firma vielleicht tief in die Verlustzone gerutscht ist und im Normalfall gar keine Dividende gezahlt hätte. Boersengefluester.de hat – wie in den vergangenen Jahren auch – eine Liste mit den wichtigsten Garantiedividenden zusammengestellt. Die Renditen können sich durchaus sehen lassen und liegen bei bekannten Unternehmen wie MAN oder EUWAX zwischen 3,5 und 4,0 Prozent. Bei etlichen Titeln kommt außerdem noch die Chance auf einen Schlussbonus hinzu, denn häufig handelt es sich um Squeeze-out-Kandidaten bzw. es laufen bereits Spruchstellenverfahren zu den jeweiligen Verträgen. Hier drängen unzufriedene Aktionäre auf eine gerichtlich festgesetzte Nachbesserung. Beim Thema Squeeze-out handelt es sich allerdings um ein zweischneidiges Schwert. So kann ein Beschluss zum vollständigen Börsenrückzug bei entsprechender Versüßung zwar für einen ordentlichen Kurssprung sorgen. Dafür endet aber auch die jährliche Auszahlung der Garantiedividende. Prominentes Beispiel für einen Squeeze-out war zuletzt die Deutsche Postbank, die sich gerade bei Renditejägern großer Beliebtheit erfreute. Andere Unternehmen wie MME Moviement oder Cycos, die quasi Dauergäste in den Garantieübersichten waren, haben sich via Delisting von der Börse gestohlen. So gesehen ist unerwartet viel Bewegung in die entsprechenden Tabellen von boersengefluester.de gekommen.

Eine einheitliche Antwort auf die Frage, wie lange Garantiedividenden eigentlich garantiert sind, gibt es derweil nicht. Mitunter laufen solche Vereinbarungen viele Jahre lang. Beim Finanzdienstleister EUWAX läuft festgelegte Zahlung bereits seit 2008. Aber auch MAN ist langfristig ausgerichtet. Der zum 1. Januar 2014 wirksam gewordene Deal zwischen Volkswagen und dem früheren MDAX-Konzern aus München hat eine Laufzeit von mindestens fünf Jahren und verlängert sich anschließend automatisch um ein weiteres Jahr, wenn er nicht mit einer Frist von sechs Monaten vor Ablauf gekündigt wird. Interessant wird, wie sich die potenziellen Neuzugänge in Sachen Garantiedividende – im Wesentlichen sind das DMG Mori, Wincor-Nixdorf und Colonia Real Estate – entwickeln werden. Noch gibt es hier keine konkreten Größenordnungen zur jährlichen Ausgleichszahlung. Die Großaktionäre haben jedoch zumindest schon einmal angekündigt, dass sie es auf einen BuG abgesehen haben. Wichtig für nahezu alle Garantiedividenden-Aktien: Die Zahl der noch im Streubesitz befindlichen Anteilscheine ist mitunter sehr niedrig. Entsprechend überschaubar sind die Handelsumsätze. Limits sind also Pflicht.

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

MAN ST

Kurs: 0,00

DMG Mori

Kurs: 47,00

[sws_blue_box box_size="640"]Tipp I: Eine aktualiserte Version der Tabelle mit den Garantiedividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size="640"]Tipp II: Nützliche Informationen zu Unternehmen mit Spruchverfahren bei Squeeze-outs und dem gesamten Delisting-Komplex finden Sie unter spruchverfahren.blogspot.de.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Nach der rasanten Performance des Vorjahrs – 2015 schoss die Notiz um immerhin fast 120 Prozent in die Höhe –, war es zuletzt ein wenig ruhiger geworden um die Aktie der FinTech Group. Verglichen mit dem Januar-Top bei 20,10 Euro fiel der Kurs des Finanzdienstleisters im April bis auf knapp 16 Euro zurück. Ein Drama oder gar Einzelschicksal ist das noch nicht, zumal auch die Kurse von zuvor ebenfalls stark gekletterten FinTech-Aktien wie Ferratum oder Hypoport in etwa diesen Größenordnungen konsolidiert haben. Während die Investoren der beiden SDAX-Werte aber längst die 2015er-Zahlen ihrer Gesellschaften kennen, legt die im schwächer regulierten Entry Standard gelistete FinTech Group erst jetzt erste Zahlen für das abgelaufene Geschäftsjahr vor. So viel vorweg: Mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19 Mio. Euro liegt der Vorstandsvorsitzende Frank Niehage weitgehend im Plan. Eine positive Überraschung gelang dem Unternehmen allerdings nicht, zumal die offizielle Messlatte für das 2015er-EBITDA bei rund 20 Mio. Euro lag. Das komplette Zahlenwerk – erstmals nach den internationalen Rechnungslegungsvorschriften IFRS und nicht nach HGB erstellt – will die FinTech Group am 31. Mai vorlegen. Die Hauptversammlung ist für August 2016 angesetzt, einen konkreten Termin gibt es hier noch nicht.

Für das laufende Jahr bekräftige CEO Niehage sein bisheriges Ziel, auf ein EBITDA von bis zu 35 Mio. Euro zu kommen: „Wir sind sehr gut gestartet.“ Als einen der „wichtigsten Ertragstreiber“ bezeichnet die FinTech Group dabei den kürzlich gemeldeten Start ins Kreditgeschäft, bei dem ein Großteil der flatex-Kunden eine Kreditlinie von bis zu 25.000 Euro eingeräumt bekommen hatte. Der jährliche Zins bei Inanspruchnahme beträgt 3,9 Prozent. Für die FinTech Group ist diese Geschäftsausweitung doppelt wichtig: Zum einen erschließt sich eine weitere Ertragsquelle, zum anderen – und dieser Punkt ist zumindest in der aktuellen EZB-Politik besonders hervorzuheben – kann die Gesellschaft über das Kreditgeschäft einen Teil der Einlagen ihrer Kunden aktivieren und vermindert so drohende Negativzinsen auf die Barbestände in den Wertpapierdepots der Trader. Um die hohen regulatorischen Anforderungen zu erfüllen, hatte die bei der FinTech Group als zentrale Vollbank agierende biw AG vor einigen Wochen ihre Eigenkapitalunterlegung annähernd auf das Doppelte erhöht. Offenbar kommt das neue Dispo-Angebot bei der flatex gut an: „Binnen weniger Tage seit dem Start wurden gut 10,3 Millionen Euro an gut 2.800 Kunden vergeben“, heißt es offiziell.

Offen ist dagegen, wie sich die mobile Bezahl-App kesh der biw bank im Wettbewerb schlägt – zumindest enthält die jüngste Nachricht der FinTech Group zu den vorläufigen 2015er-Zahlen keinen Hinweis darauf. Dafür verweist das Unternehmen nochmals auf die jüngsten Kooperationen mit Morgan Stanley oder die Anbindung an den Zinsoptimierer Zinspilot, bei dem auch die – indirekt über Heliad bei der FinTech Group engagierte – FinLab AG beteiligt ist. Boersengefluester.de hatte hierüber ausführlich berichtet. Zu dem Beitrag kommen Sie HIER. Per saldo bleibt die Investmentstory bei der FinTech Group intakt. Die jetzt vorgelegten EBITDA-Größenordnungen liegen nur leicht unter den Erwartungen. Und für 2016 hat Firmenlenker Niehage die Prognosen bestätigt. Viel mehr lässt sich gegenwärtig noch nicht sagen. Eine genauere Analyse der Kennzahlen ist erst mit Vorlage des Geschäftsberichts möglich. Wir bleiben daher bei unserer Einschätzung: Kaufen. Die Analysten von Hauck & Aufhäuser haben zuletzt ein Kursziel von 27 Euro genannt. Nur einen Hauch darunter bewegt sich GBC. Die Augsburger nannten Ende März ein Niveau von 26,85 Euro als fair. SMC Research aus Münster hält 24,70 Euro für angemessen. Die Londoner Experten von Mirabau Securities kamen in ihrer Analyse von Ende Januar 2016 zu dem Schluss, dass die Aktie der FinTech-Group Potenzial bis 23,80 Euro haben würde. Große Ausreißer bei den Einschätzungen der Finanzexperten gibt es zurzeit also nicht. Womöglich ist auch das ein Grund dafür, dass die Notiz des momentan so ein wenig vor sich hin plätschert.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Seit Jahren enttäuscht Singulus Technologies die Anleger. Der Kurs des Spezialmaschinenbauers kennt ausschließlich eine Richtung – gen Süden. Inzwischen ist das Eigenkapital nicht nur aufgebraucht, sondern mit mehr als 20 Mio. Euro kräftig negativ. Einzig das kürzlich von Anleihegläubigern und Aktionären verabschiedete Restrukturierungsprogramm bewahrt das Management vor dem Gang zum Konkursrichter. Doch Stefan Rick, Vorstandschef bei Singulus bleibt – wie immer – optimistisch. Im kommenden Jahr will er endlich ein positives operatives Ergebnis (EBIT = Ergebnis vor Zinsen und Steuern) erzielen. Bis dahin sind noch einige Klippen zu umschiffen.

Einst war Singulus ein Star am Neuen Markt. Selbst hart gesottene „Old-Economy- Fans” kamen ins Schwärmen. Das Unternehmen aus Kahl am Main feierte mit Industrie-Maschinen zum „Bespielen“ von optischen Speichern wie CDs, DVDs und Blue Rays große Erfolge und etablierte sich zusammen mit dem japanischen Elektronik-Giganten Sony als Weltmarktführer. Doch das Ende dieser Speichertechnologie kam schneller, als sich die Unterfranken umstellen konnten. Zwar nutzten sie ihr Know-how im Bereich der Vakuumbeschichtung und thermischen Behandlung von Substraten und Oberflächen, um Maschinen zur Herstellung von Solarzellen und Halbleitern zu entwickeln. Doch auch in diesen Branchen brach die Nachfrage weg beziehungsweise kam gar nicht erst in Schwung.

Das Unternehmen verfehlte regelmäßig die viel zu ambitionierten Geschäftsprognosen des Managements. So wurden in den vergangenen vier Jahren insgesamt mehr als 150 Mio. Euro versenkt. Das Ergebnis ist ein negatives Eigenkapital zum 31.Dezember 2015 von 21,5 Mio. Euro bei einem Umsatz von gerade einmal 84 Mio. Euro. Zwar legten die Erlöse um ein Viertel im Vergleich zum – noch desaströseren – Jahr 2014 zu, doch das reichte bei weitem nicht um die Fixkosten des innovativen Maschinenbauers mit weltweiten Vertrieb und Service zu decken. Auch die satten Vorstandsgehälter reißen ein tiefes Loch. Zwar sind die Bezüge um 20 Prozent verringert worden, betrugen aber immer noch stattliche 1,3 Mio. Euro für zwei Mann. Ob das angemessen ist, müssen die Anteilseigner, die fast alles verloren haben, selbst entscheiden.

Die Gewinnschwelle erreicht Singulus erst bei einem Umsatz von 120 bis 130 Mio. Euro, erklärt Markus Ehret, Finanzvorstand von Singulus. Kein Wunder also, dass er für das laufende Jahr Umsätze zwischen 115 und 130 Mio. Euro, ein ausgeglichenes EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) und ein EBIT im Bereich zwischen minus 2 bis minus 6 Mio. Euro erwartet. Einen höheren zweistelligen Mio. Euro Betrag sollen, nach Auskunft von Rinck, umfangreiche Aufträge für Produktionsanlagen für Dünnschicht-Solarmodule bringen, die bereits Ende 2015 angekündigt wurden. Kunde ist ein nicht genanntes chinesisches Unternehmen, das bereits acht dieser Maschinen im Einsatz hat und das Singulus im Dezember einen Konstruktionsauftrag für diese Maschinen erteilt hat. Rinck ist zuversichtlich, dass der Kunde den Auftrag in den kommenden zwei bis drei Monaten unterschreibt. Das Fundament für die neue Fabrik soll in China schon gelegt sein. Alternativen hat der Kunde nicht. Rinck sagt, dass Singulus bei dieser Technologie Marktführer sei. Zu hoffen bleibt, dass der Preis auskömmlich sein wird. Sicherlich weiß der Kunde auch, wie es um Singulus steht. Mit diesem Auftrag steht oder fällt das Unternehmen. Darauf weist der Wirtschaftsprüfer KPMG in seinem Bestätigungsvermerk für den Jahresabschluss 2015 explizit hin.

Neben dem Großauftrag ist noch die Umsetzung von Kapitalmaßnahmen existenziell wichtig. Die Gläubigerversammlung der Anleihebesitzer und die Hauptversammlung haben sie in den vergangenen Wochen durchgewinkt. Natürlich sind hiergegen Widersprüche eingegangen. Die müssen erst einmal gerichtlich abgearbeitet werden, bis die Maßnahmen durchgeführt werden können. Im Einzelnen handelt es sich um eine Herabsetzung des gezeichneten Kapitals 160 zu 1. Das bedeutet die derzeit knapp 50 Mio. Euro Grundkapital verringern sich auf nur noch gut 300.000 Euro. Aus 160 alten wird also eine neue Aktie. Dann erhalten die Besitzer der Unternehmensanleihe im Gesamtvolumen von 60 Mio. Euro für je 1000 Euro Anleihebetrag 96 neue Aktien. Damit erhöht sich das gezeichnete Kapital um 5,76 Mio. auf 6,06 Mio. Euro, und der Anteil der Altaktionäre verringert sich von 100 auf 5 Prozent. Die Anleihegläubiger verfügen über 95 Prozent der Singulus-Aktien. Zudem erhalten sie zwei neue Bonds im Nominalwert von jeweils 100 Euro. Eine Bar-Kapitalerhöhung um gut 2 Mio. Aktien soll frisches Geld in die Kasse bringen. Der Emissionskurs liegt noch nicht fest. Ehret kann sich Preise zwischen 6 und 7 Euro vorstellen. Zu diesem Ergebnis kommt ein Gutachten, das er in Auftrag gegeben hat und nach dem sich die Umtauschverhältnisse der Anleihe in Aktien richten.

Derzeit liegt der Kurs der Singulus-Aktie weit über diesem Wert. Knapp 0,20 Euro kostet das Papier. Man muss aber schon 160 Stück kaufen um nach der Kapitalherabsetzung über eine Aktie zu verfügen. Macht also schlappe 32 Euro oder das Fünffache des Gutachterpreises. Extrem viel billiger kommt man an die Singulus-Aktie, wenn man die Anleihe kauft. Sie kostet aktuell 37 Prozent also 370 Euro (1000 Euro Nominalwert je Anleihe). Dafür bekommt man 96 neue Aktien plus zwei neue Anleihen über zusammen 200 Euro Nominalwert. Rechnet man nun auch hier mit einer Rückzahlungswahrscheinlichkeit von 37 Prozent, dann wären die Anleihen 74 Euro wert. Bleibt ein Preis für die 96 neuen Aktien von je 3,08 Euro (370 – 74 = 296; 296 : 96 = 3,08). Das könnte ein Schnäppchen sein, wenn die Beschlüsse für die Kapitalmaßnahmen rechtskräftig werden und der avisierte Großauftrag aus China kommt. Fragt man den Vorstand, dann ist es nur eine Frage der Zeit, bis beides realisiert ist. Ob das wieder einmal viel zu optimistisch ist, können wir als Außenstehende nicht beurteilen. Es lockt ein Kursverdoppler. Der Totalverlust ist aber ebenso wahrscheinlich. Eine faire Chance für Zocker: Double or nothing.

[sws_grey_box box_size="640"]Dieser Beitrag stammt von Stefan Otto, einem ausgewiesenen Experten für deutsche Spezialwerte. Otto gehörte zur Gründungsredaktion von BÖRSE ONLINE und schreibt als freier Autor für boersengefluester.de.[/sws_grey_box]

Foto: Singulus Technologies AG...

© boersengefluester.de | Redaktion

Gut ein Drittel Wertverlust für 2015 sind kein gutes Aushängeschild für eine Aktie. Und so wundert es auch nicht, dass Stefan Müller-Arends, der Vorstandsvorsitzende von Muehlhan, dem Jahr 2015 das Prädikat „schwierig“ verleiht. Die Gesellschaft aus Hamburg kommt traditionell aus dem Bereich Oberflächenbeschichtungen für maritime Anwendungen – also insbesondere Korrosionsschutz für Schiffe. Doch das Geschäft ist mühsam und von harten Preiskämpfen gekennzeichnet. Also hat sich Muehlhan – zumindest wo es erforderlich war – hier punktuell zurückgezogen und verstärkt auf andere Einsatzgebiete fokussiert. Als Hoffnungsträger galt insbesondere der Öl- und Gassektor. Doch es braucht keine prophetische Gabe um zu erkennen, dass die Kunden aus diesem Sektor zuletzt an allen Ecken und Ende sparen mussten. Das blieb nicht ohne Folgen für Muehlhan. Zwar sorgten einige Großaufträge im Schiffsbereich und der Einsatz eigener Mitarbeiter als Leiharbeiter für Dritte dafür, dass die Erlöse 2015 um 12,2 Prozent auf 238,99 Mio. Euro zulegten. Doch mit Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) musste Muehlhan einen Rückgang um 30,7 Prozent auf knapp 5,22 Mio. Euro hinnehmen. Immerhin: Dieses Resultat fällt nicht ganz so schlecht aus wie zu befürchten war, schließlich sprach CEO Müller-Arends zuletzt davon, vermutlich nur den unteren Bereich der avisierten EBIT-Spanne von 4 bis 6 Mio. Euro zu touchieren. Andererseits lassen Vorstand und Aufsichtsrat keinen Zweifel daran, dass die EBIT-Ausbeute „enttäuschend“ ist und „deutlich unter den intern gesetzten Zielen“ liegt.

Für das laufende Jahr sind die Aussichten gemischt. Das Geschäftsfeld Schiff – es stand 2015 für immerhin fast 35 Prozent der Erlöse – wird vermutlich an Bedeutung verlieren. Grund: Bei neuen Projekten will Muehlhan selektiv vorgehen und auf Projekte mit „dünner“ Marge verzichten. Im Öl- und Gassektor erhofft sich Müller-Arends trotz der labilen Lage dagegen leicht steigende Umsätze und Ergebnisse. Zur Einordnung: 2015 kam Muehlhan hier bei Erlösen von 52,96 Mio. Euro auf ein Segment-EBIT von 4,17 Mio. Euro. Weiteres Wachstum sollen die Bereiche „Erneuerbare Energien“ (Fundamente für Offshore-Anlagen oder Türme für Windkraftanlagen) und auch der Industriesektor beisteuern. Per saldo kalkuliert Müller-Arends für 2016 mit konstanten Erlösen sowie einem EBIT zwischen 5 und 7 Mio. Euro. Ein fürchterlich optimistischer Ausblick ist das nicht. Um die bisherigen Erwartungen der Investoren zu erfüllen, sollte Muehlhan schon den oberen Bereich des Korridors erreichen. Abzüglich der Finanzierungsaufwendungen von vermutlich rund 2 Mio. Euro und einer vergleichbaren Steuerquote, könnten die Nordlichter 2016 bei einem Überschuss von 2,85 Mio. Euro landen, was auf ein Ergebnis je Aktie von fast 15 Cent hinauslaufen würde – müsste Muehlhan das Ergebnis nicht mit den Minderheitsgesellschaftern bei diversen Beteiligungen teilen. So kalkuliert boersengefluester.de für 2016 „nur“ mit einem Gewinn pro Anteilschein von 0,10 Euro. Für eine Platzierung in der KGV-Hitliste reicht das nicht.

...

Give

Kurs: 1,45

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 260,38 | 298,52 | 288,28 | 14,13 | 10,50 | 2,00 | 0,00 | |

| EBITDA1,2 | 14,40 | 27,21 | 17,86 | -4,16 | -6,92 | 0,20 | 0,00 | |

| EBITDA-margin %3 | 5,53 | 9,12 | 6,20 | -29,44 | -65,91 | 10,00 | 0,00 | |

| EBIT1,4 | 3,04 | 16,74 | 12,74 | -4,28 | -4,49 | -0,20 | 0,00 | |

| EBIT-margin %5 | 1,17 | 5,61 | 4,42 | -30,29 | -42,76 | -10,00 | 0,00 | |

| Net profit1 | 1,27 | 9,79 | 6,37 | -3,79 | -4,17 | -0,30 | 0,00 | |

| Net-margin %6 | 0,49 | 3,28 | 2,21 | -26,82 | -39,71 | -15,00 | 0,00 | |

| Cashflow1,7 | 11,76 | -5,02 | 5,20 | 2,44 | -4,40 | -0,25 | 0,00 | |

| Earnings per share8 | 0,02 | 0,43 | 0,18 | -0,21 | -0,31 | -0,02 | -0,01 | |

| Dividend per share8 | 0,12 | 0,75 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Dafür zählt der Small Cap – fast schon seit Jahren – zu den Titeln mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV). Zurzeit wird das Papier mit einem Abschlag von mehr als 45 Prozent auf den Buchwert von 3,19 Euro je Anteilschein gehandelt. Warum der enorme Discount? Zum einen agiert das Unternehmen momentan gerade einmal mit einer Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital) von 3,2 Prozent. Zum anderen stehen Firmenwerte von 19,76 Mio. Euro in der Bilanz. Das sind immerhin mehr als 14 Prozent der Bilanzsumme. Wie werthaltig diese Werte langfristig tatsächlich sind, lässt sich schwer einschätzen. Die Furcht vor einer möglichen Goodwillabschreibung, die dann entsprechend am Eigenkapital zehren würde, spielt sich in dem niedrigen KBV auf jeden Fall wider. Zur Einordnung: Gut zwei Drittel des bilanzierten Firmenwert entfällt auf die Bereiche Muehlhan Deutschland und Muehlhan Polen. Interessant: Klammert man den Goodwill komplett aus dem Eigenkapital aus, ergäbe sich ein Buchwert je Aktie von gut 2,15 Euro. Selbst unter diesem Blickwinkel wird der Anteilschein also mit einem Abschlag zum Eigenkapital gehandelt. Das sollte die Notiz zumindest nach unten gut absichern. Eine gewisse Strahlkraft hat auch die für 2015 vorgeschlagene Dividende von 0,04 Euro je Aktie, schließlich errechnet sich daraus eine Rendite von fast 2,3 Prozent. Zwar gibt es etliche Papiere, die hier mehr zu bieten haben. Doch nach fünf Nullrunden in Folge, ist der Dividendenvorschlag definitiv eine positive Überraschung für boersengefluester.de. Wer den Titel im Depot hat, sollte also investiert bleiben. Wenn die Börsenstimmung sich nicht nachhaltig verschlechtert, müsste der Titel auf Sicht von zwölf Monaten eigentlich eine solide 25 Prozent-Chance bieten. Das wäre auf jeden Fall ein schönes Aushängeschild für die im Entry Standard gelistete Muehlhan-Aktie.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio € | 26.10.2006 | ||

* * *

© boersengefluester.de | Redaktion

In die stabile Seitenlage ist der Aktienkurs von Pantaleon Entertainment gewechselt. Nach dem rasanten Anstieg vom vergangenen November ist diese Entwicklung nicht unbedingt ungewöhnlich, zumal die Veröffentlichung der vorläufigen Jahreszahlen für 2015 noch bis Ende April dauern wird. Immerhin: Auf der Kapitalmarktkonferenz von Egbert Prior Anfang März ließ Pantaleon-Vorstand Dan Maag bereits durchblicken, dass die Mediengesellschaft ihr Umsatzziel von 15 Mio. Euro „solide“ erreicht habe und das dazugehörige Ergebnis „leicht negativ“ sein wird. Die Analysten von SMC Research – die Münsteraner haben die Coverage der Pantaleon-Aktie Mitte März aufgenommen – rechnen für 2015 mit einem Fehlbetrag von rund 200.00 Euro, der sich ihrer Meinung nach im laufenden Jahr allerdings auf gut 4 Mio. Euro vergrößern dürfte. Derweil verstärkt die bislang auf Kinoproduktionen fokussierte Pantaleon Entertainment ihre Expertise in der Entwicklung neuer Werbeformate für TV-Sender sowie Video-on-Demand-Anbieter – und zwar in Form der gemeinsam mit dem ProSieben-Moderator Joko Winterscheidt, dem PR-Manager Peter Olsson und dem früheren Sat.1-Geschäftsführer Nicolas Paalzow gegründeten Gesellschaft Creative Cosmos 15 GmbH. „Ziel der gemeinsamen Aktivitäten ist die Verbindung von Werbung und Entertainment“, heißt es offiziell. Pantaleon wird 40,5 Prozent an CC15 halten. Geführt werden die Geschäfte von Nicolas Paalzow. Pantaleon-CEO Maag lobt die Kombination wie zu besten Neuer-Markt-Zeiten: „Eine hochwertigere Partnerschaft gibt es wohl in dieser Form nicht.“

Trotzdem: An der Börse verhallte die Gründung des neuen Gemeinschaftsunternehmens bislang, was in gewisser Weise auch verständlich ist, denn die möglichen Umsatz- und Ergebniseffekte von CC15 lassen sich gegenwärtig kaum einschätzen. Außerdem wirkt womöglich ein kritischer Artikel der WirtschaftsWoche noch immer ein wenig nach. Darüber hinaus sind die Investoren natürlich gespannt auf die weitere Entwicklung von Pantaflix. Die Vorstellung der Streamingplattform war schließlich der Auslöser der Kursrally von Ende 2015. Ein ungelöster Punkt ist für boersengefluester.de allerdings noch immer die Öffnung der Gesellschaft für einen größeren Aktionärskreis. Momentan befinden sich gerade einmal rund 20 Prozent der Anteile im freien Umlauf. Die restlichen Stücke sind bei BlackMars Capital GmbH gebündelt, die wiederum zu gleichen Anteilen Dan Maag, dem früheren Nanostart-CEO Marco Beckmann sowie dem Schauspieler Matthias Schweighöfer zuzurechnen ist. „Wir lieben unsere Idee und unsere Firma sehr“, betonte Maag auf der Prior-Konferenz. Damit bleibt es bei der kniffligen Ausgangslage: 20 Prozent von gerade einmal 1,1 Millionen Aktien sind für einen liquiden Börsenhandel und eine Entwicklung hin zu Publikumsgesellschaft auf Dauer einfach zu wenig.

Eine Variante – über die auch immer wieder spekuliert wird – wäre eine größere Kapitalerhöhung, bei der BlackMars sich verwässern lässt. Zusätzliche finanzielle Feuerkraft für das Projekt Pantaflix könnte mit Sicherheit nicht schaden. Andererseits wäre eine solche Maßnahme wohl nur mit ordentlichen Abschlag auf den gegenwärtigen Kurs machbar. Dabei müssen die potenziellen Investoren ohnehin eine Menge Risikobereitschaft mitbringen. Schon bei der aktuellen Notiz von 61,50 Euro kommt Pantaleon Entertainment auf eine Marktkapitalisierung von fast 68 Mio. Euro. Dabei liegen die Ergebnisschätzungen der Analysten ungewöhnlich weit auseinander: Hauck & Aufhäuser kalkuliert für 2018 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 10,9 Mio. Euro, während SMC Research mit 5,5 Mio. Euro rechnet. Dichter zusammen liegen die Experten bei ihren Kurszielen: Hauck & Aufhäuser hält Kurse von bis zu 106 Euro für darstellbar, SMC nennt eine Marke von 94,50 Euro als fair. Genügend Raum nach oben lassen beide Vorgaben. Nun: Um tatsächlich in diese Regionen vorzustoßen, muss Pantaleon noch eine Menge liefern – und zwar in Form von harten Zahlen. Dabei hat uns Firmenlenker Maag mit der strategischen Ausrichtung von Pantaleon bislang durchaus überzeugt. Wir bleiben also bei unserer Einschätzung: Halten.

Foto: picjumbo.com

...

SCP Standard Capital Partners

Kurs: 1,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UPJ | DE000A12UPJ7 | AG | 35,86 Mio € | 04.03.2015 | Halten | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"] Nach der jahrelangen Kursschwäche ist das Papier des Motorenherstellers Deutz seit dem Februar-Tief um mehr als 50 Prozent nach oben geschossen. Dabei hat Vorstandschef Helmut Leube einen verhaltenen Ausblick auf 2016 gegeben. Kann die Erholung der SDAX-Aktie dennoch weitergehen?[/sws_blue_box]

Im Gegensatz zum Aktienkurs dreht das Geschäft von Deutz nur im unteren Bereich: 2015 hat der Hersteller von Dieselmotoren einen Absatzeinbruch um 30 Prozent verbucht. Auslöser waren das stark schrumpfende Geschäft für Mobile Arbeitsmaschinen (unter anderem Bagger und Dampfwalzen) sowie der Bereich Landtechnik. Das konnte durch das etwas gestiegene Service-Geschäft und Umsätze im Automotive-Bereich auch nicht annähernd wettgemacht werden. Entsprechend sank der Konzernumsatz um 18,5 Prozent auf 1,25 Mrd. Euro. Das lag einerseits daran, dass im Vorjahr viele europäische Kunden vor der Einführung einer neuen Abgasnorm in der EU zum 1. Oktober 2014 kräftig geordert hatten, und sich 2015 mit Aufträgen stark zurückgehalten haben. „Zum anderen ist Deutz seit der zweiten Jahreshälfte 2015 von einer ausgeprägten Investitionszurückhaltung in den Endmärkten betroffen“, sagt Vorstandschef Helmut Leube. Der Gewinn vor Zinsen und Steuern (EBIT) kollabierte 2015 auf nur mehr 4,9 Mio. Euro. Das entsprach einer Marge von lediglich 0,4 Prozent, gegenüber 0,8 Prozent für 2014. Bereits im September 2015 hatte der Konzern Anleger mit einer Gewinnwarnung auf die schwachen Zahlen vorbereitet. Die unveränderte Dividende je Aktie von 0,07 Euro für 2015 ist da nur ein schwacher Trost, zumal die Dividendenrendite bei lediglich 1,7 Prozent liegt.

Eine deutliche Besserung des Geschäfts ist momentan nicht in Sicht. „Für das Geschäftsjahr 2016 stellen wir uns auf ein weiterhin schwieriges Geschäftsumfeld ein, zumal Anzeichen für eine Markterholung bis dato noch nicht erkennbar sind“, betont der Firmenlenker. „Insgesamt gehen wir von einem stagnierenden bzw. allenfalls leicht wachsenden Umsatz aus. Dabei sollte die EBIT-Marge moderat ansteigen.“ Die Skepsis von Leube ist mehr als verständlich, wenn man sich die anhaltende Abschwächung des Wachstums der Weltwirtschaft und die entsprechenden Zahlen und Prognosen des weltgrößten Baumaschinenherstellers Caterpillar anschaut. Zudem dürften die sinkenden Preise für Agrarrohstoffe – und die in der Folge sinkenden Einkommen der Landwirte – dafür sorgen, dass sich die meisten Bauern mit dem Kauf von Landmaschinen weiter zurückhalten.

Die geplant Ergebnisverbesserung bei Deutz sei vor allem auf weitere Kostensenkungen und den „ersten positiven Effekten aus der Standortoptimierung“ zurückzuführen. Der Konzern räumt den Standort Köln-Deutz und baut am größten Standort Köln-Porz ein neues Wellenzentrum zur Fertigung von Nocken- und Kurbelwellen. Es soll Mitte 2016 den Betrieb aufnehmen. Zum anderen wird das Werk für Austauschmotoren in Übersee am Chiemsee bis 2017 in das Werk in Ulm integriert und anschließend geschlossen. Wegen der schwachen Nachfrage in China hat der Konzern seine Anteile an einem Joint-Venture verkauft. „Unsere chinesische Produktion konsolidieren wir aufgrund der reduzierten Wachstumserwartungen in unserem Joint Venture Deutz Dalian“, sagt Leube. Das Joint Venture betreibt Deutz seit 2007 gemeinsam mit dem chinesischen Autohersteller First Automotive Works (FAW). Immerhin sieht es bilanziell ganz gut aus bei Deutz. Die Eigenkapitalquote liegt bei beachtlichen 45,5 Prozent und die Nettofinanzposition bei 39 Mio. Euro. Damit ist der Konzern gut gerüstet, um dem herausfordernden Umfeld zu trotzen.

Die mittel- und langfristigen Perspektiven von Deutz erscheinen gut, könnten doch die Märkte für Mobile Arbeitsmaschinen und Landmaschinen in den nächsten Jahren wachsen, wodurch die Nachfrage nach Dieselmotoren von Deutz angekurbelt würde. Für Zuversicht sorgt auch die langfristige Kooperation mit der im MDAX gelisteten KION Group. So sollen die großen Gabelstapler der KION-Premiummarke Linde ab dem Jahr 2019 sukzessive mit neuentwickelten 2,2-Liter-Motoren von Deutz ausgerüstet werden. Das ist aber Zukunftsmusik, während das Umfeld auf absehbare Zeit schwierig bleiben dürfte.

Wie geht es mit der Deutz-Aktie weiter? Die Analysten sind geradezu euphorisch und prognostizieren für 2016 ein EBIT von 20 Mio. Euro und für 2017 sogar von rund 40 Mio. Euro. Woher der Optimismus der Analysten stammt, angesichts der Tatsache, dass der Gewinn von Deutz seit Jahren in einer Abwärtsspirale ist, bleibt das Geheimnis der Finanzprofis. Angenommen der Konzern würde es tatsächlich schaffen, im nächsten Jahr das EBIT auf 40 Mio. zu verdoppeln, – was äußerst unwahrscheinlich erscheint –, wäre Deutz bei einem Börsenwert von 500 Mio. Euro mit dem 12,5fachen des 2017er-EBITs bewertet. Das ist ein extrem hoher Wert. Selbst wenn man den Netto-Cash von 39 Mio. Euro berücksichtigt, wäre der Konzern immer noch mit dem 11,5fachen bewertet. Und das bei einer erwarteten EBIT-Marge von nur knapp drei Prozent für 2017. Für diejenigen Anleger, die lieber auf das KGV schauen: Das 2016er-KGV liegt bei horrenden 43 und für 2017 bei 18. Die Zahlen sprechen eine klare Sprache. Vor dem Hintergrund und angesichts der trüben Geschäftsperspektiven könnte die Rally schon bald auslaufen und die Aktie eher den Rückwärtsgang einlegen.

Deutz

Kurs: 9,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 630500 | DE0006305006 | AG | 1.418,77 Mio € | 06.05.1905 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.295,60 | 1.617,30 | 1.953,40 | 2.063,20 | 1.813,70 | 2.043,80 | 2.390,00 | |

| EBITDA1,2 | -0,20 | 123,10 | 176,20 | 180,00 | 135,40 | 169,60 | 225,00 | |

| EBITDA-margin %3 | -0,02 | 7,61 | 9,02 | 8,72 | 7,47 | 8,30 | 9,41 | |

| EBIT1,4 | -106,60 | 34,10 | 82,60 | 81,00 | 41,90 | 73,90 | 130,00 | |

| EBIT-margin %5 | -8,23 | 2,11 | 4,23 | 3,93 | 2,31 | 3,62 | 5,44 | |

| Net profit1 | -107,60 | 38,20 | 80,20 | 81,90 | 51,80 | 54,10 | 75,00 | |

| Net-margin %6 | -8,31 | 2,36 | 4,11 | 3,97 | 2,86 | 2,65 | 3,14 | |

| Cashflow1,7 | 44,90 | 93,30 | 57,70 | 138,80 | 101,70 | 143,40 | 156,00 | |

| Earnings per share8 | -0,89 | 0,32 | 0,66 | 0,66 | 0,39 | 0,37 | 0,50 | |

| Dividend per share8 | 0,00 | 0,15 | 0,15 | 0,17 | 0,17 | 0,18 | 0,20 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

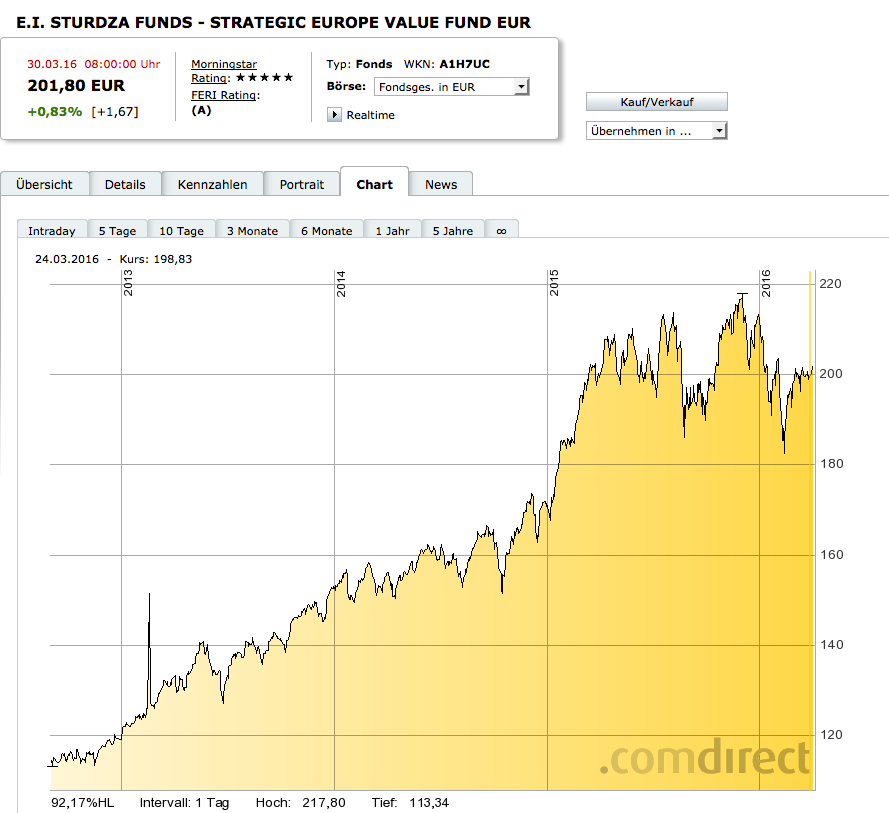

[sws_blue_box box_size="640"]Mit EI Sturdza Investment Funds hat kürzlich im Steigenberger Frankfurter Hof eine Fondsgesellschaft präsentiert, die bisher in Deutschland noch kaum jemand kennt, die aber mit dem Strategic Europe Value Fund einen Top-Fonds mit überzeugender Performance im Angebot hat. Boersengefluester.de war bei der Veranstaltung in Frankfurt vor Ort.[/sws_blue_box]

Die unabhängige und schnell wachsende Fondsgesellschaft, die mehrheitlich zur Schweizer EI Sturdza Private Banking Group gehört, verwaltet per Ende Februar 2016 rund 2,3 Mrd. Euro. Davon entfallen inzwischen allein rund eine Milliarde Euro auf den Strategic Europe Value Fund. „Für unsere Fonds wählen wir besonders erfolgreiche Anlageexperten als Advisor aus“, erläutert Georges Gutmans, Managing Director von EI Sturdza Investment Funds, im Gespräch mit boersengefluester.de. „Unsere Partner können sich auf die erfolgreiche Selektion von Anlagechancen konzentrieren, während wir als Fondsgesellschaft uns um den Rest wie die ganzen administrativen Dinge kümmern.“ In Deutschland möchte EI Sturdza Investment Funds weiter wachsen, die Vertriebskapazitäten ausbauen und die Wahrnehmung der Fondsgesellschaft deutlich erhöhen. In den kommenden drei Jahren sollen die Assets under Management um rund weitere 500 Mio. Euro klettern.

Doch nun zu dem Top-Fonds EI Sturdza Strategic Europe Value Fund, der gerade bei den Deutschen Morningstar Fund Awards 2016 als bester europäischer Aktienfonds für seine risikobereinigte Outperformance über fünf Jahre gekürt wurde – und damit mehr als 1.000 ähnlich ausgerichtete Fonds geschlagen hat. Seit Auflegung im Jahr 2010 bis Ende Februar 2016 beträgt der Wertzuwachs des Top-Fonds satte 98,8 Prozent. Damit hat das Produkt klar besser abgeschnitten als seine Benchmark, der MSCI Europe Total Return, der nur auf ein Plus von 42,2 Prozent kommt. Die durchschnittliche jährliche Performance des 5-Sterne-Fonds beträgt 13,8 Prozent und liegt damit deutliche 6,8 Prozentpunkte p.a. höher als die der Benchmark. Dabei hat der Fonds sowohl in Aufwärts- als auch vor allem in Abwärtsphasen an der Börse besser als die Benchmark abgeschnitten.

Advisor ist der erfahrene Fondsmanager Willem Vinke. Im Fokus stehen europäische Big Caps mit einem Börsenwert von mehr als 500 Mio. Euro. Angestrebt wird ein konzentriertes Portfolio von 25 bis 35 Titel. Vinke und sein Team analysieren die einzelnen Aktien anhand klarer Auswahlkriterien und sprechen auch jeweils mit dem Management einer Gesellschaft. Für den Fonds selektiert werden europäische Qualitätstitel, die Marktführer sind, und hohe Markteintrittsbarrieren sowie hohe Gewinnmargen aufweisen. Darüber hinaus sind hohe Free-Cashflows, eine geringe Kapitalintensität, ein hohes strukturelles Wachstum sowie eine Ausrichtung auf Shareholder Value maßgebliche Kriterien. Gekauft werden nur Aktien, die einen deutlichen Abschlag von 40 Prozent und mehr gegenüber ihrem von Willem Vinke und Team errechneten „fairen Wert“ aufweisen.

Insgesamt lautet das Erfolgsrezept des Fonds: Kauf von europäischen Qualitätstiteln zu einem günstigen Preis. Die größten Branchen im Fonds sind nichtzyklische Konsumwerte mit einem Anteil von 38,5 Prozent des Fondsvermögens, zyklische Konsumwerte mit 21,0 Prozent Anteil, Gesundheitswerte mit 20,8 Prozent Anteil und IT-Titel mit einem Anteil von 10,8 Prozent (jeweils per Ende Februar 2016). Im Vergleich zur Benchmark des Produkts, dem MSCI Europe Total Return, ergibt sich damit vor allem eine deutliche Übergewichtung von nichtzyklische Konsumwerte um 22,9 Prozentpunkte. Dafür investiert der Fonds meist nicht in Banken oder Auto-Aktien, weil solche Titel in der Regel eine zu hohe Kapitalbildung aufweisen.

In Deutschland kann der EI Sturdza Strategic Europe Value Fund von Privatanlegern unter der WKN: A1H7UC (ISIN: IE00B5VJPM77) ab einer Mindestanlagesumme von 5.000 Euro erworben werden. Der Ausgabeaufschlag beträgt bis zu 3 Prozent. Für institutionelle Investoren wird der Fonds in einer speziellen Tranche ab einer Mindestanlagesumme von 3 Mio. Euro angeboten (WKN: A1KCE8 / ISIN: IE00B7TRTL43). Warum ist der Fonds aber so ausgesprochen erfolgreich? Vielleicht liegt es gerade an der Freiheit, einen eigenen Investmentansatz umzusetzen, die das partnerschaftliche Modell von EI Sturdza einem erfahrenen Advisor wie Willem Vinke bietet. Außerdem sagt EI Sturdza-Manager Gutmans: „Wir wollen Nischenprodukte bieten, die herausragen.“

Quelle: comdirect.de...

Quelle: comdirect.de...

Quelle: comdirect.de...

© boersengefluester.de | Redaktion

Wer hätte das gedacht? Mit einem Kursplus von knapp 35 Prozent im ersten Quartal 2016 schiebt sich der Anteilschein des 3D-Druckerherstellers Voxeljet unter die Top-20 der von boersengefluester.de regelmäßig analysierten Aktien – zurzeit sind das immerhin 535 Stück. Mittlerweile kommt das Unternehmen aus dem bayerischen Friedberg bei der Marktkapitalisierung sogar wieder auf Regionen nördlich von 100 Mio. Euro. Auf dem Tief im Januar 2016 landete die Gesellschaft mit Nasdaq-Notiz in Sachen Börsenwert gerade einmal bei knapp 64 Mio. Euro. Für die Statistiker: Das All-Time-High der MarketCap vom November 2013 – genau einen Monat nach dem Emission – lag bei atemberaubenden 809 Mio. Euro. Das entspricht einem Kurs von 51,86 Euro. Den jüngsten Anschub bekam die Voxeljet-Aktie in erster Linie von der ebenfalls wieder erstarkten Konkurrenz in Form der großen US-Anbieter 3D Systems und Stratasys. Ein weiterer Profiteur auf dem heimischen Kurszettel ist SLM Solutions. Die Lübecker wussten zuletzt aber auch mit ihrem 2015er-Abschluss zu gefallen. Immerhin agiert der TecDAX-Neuling überraschend deutlich in den schwarzen Zahlen. Davon ist Voxeljet noch ein gutes Stück entfernt, doch auch die Bayern haben ihre Prognosen eingelöst und schafften 2015 ein Erlösplus von knapp 49 Prozent auf 24,06 Mio. Euro.

„Wir machen signifikante Fortschritte bei unseren Wachstumsinitiativen“, sagt der Vorstandsvorsitzende Ingo Ederer und verweist unter anderem auf die veränderte Strategie in Großbritannien sowie die neuen Aktivitäten in China und Indien. Für das laufende Jahr bestätigt Ederer seine bisherigen Vorgaben, wonach das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) „neutral“ bis „positiv“ sein soll. Zur Einordnung: 2015 kam Voxeljet noch auf einen EBITDA-Verlust von 6,43 Mio. Euro. Angesichts von zu erwartenden Abschreibungen zwischen 3 und 4 Mio. Euro wird das allerdings noch nicht reichen, um unterm Strich Gewinne zu erzielen. Doch spätestens ab 2018 sollten die Friedberger Geld verdienen. Eine Trumpfkarte bleiben die soliden Bilanzrelationen: Die Eigenkapitalquote beträgt fast 88 Prozent – bei einem Nettofinanzguthaben von 31,6 Mio. Euro. Der Buchwert je Aktie beträgt immerhin 3,30 Euro. Das macht die Voxeljet-Aktie zwar noch längst nicht zum Sonderangebot, sogt aber zumindest für ein gewisses Airbag-Feeling. Der Auftragsbestand umfasst momentan neun 3D-Drucker im Gegenwert von insgesamt 5,61 Mio. Euro. Damit dürfte klar sein, dass Voxeljet keine Geräte für den Heimgebrauch herstellt, sondern sich auf den professionellen Einsatz fokussiert. Ebenfalls interessant: Rund die Hälfte der Erlöse stammen mittlerweile aus dem Dienstleistungsgeschäft, wo Voxeljet – in Deutschland, Großbritannien und den USA – Prototypen und Kleinserien auf eigenen Druckanlagen im Kundenauftrag herstellt. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

...

© boersengefluester.de | Redaktion

Wenn boersengefluester.de einen Preis für die originellsten Geschäftsberichte verleihen würde, wäre USU Software bestimmt ein Dauergast oben auf dem Treppchen. Nachdem das Unternehmen aus Möglingen in der Nähe von Stuttgart im Vorjahr sein Zahlenwerk in einen aufwändigen Comic-Strip verpackte, setzt USU für 2015 auf die Märchenwelt. Nicht etwa, weil Vorstandschef Bernhard Oberschmidt als Geschichtenerzähler bekannt ist, sondern weil es thematisch passt. „Software ist die Verbindung von Wunsch und Wirklichkeit. Es ist wie in der Welt der Märchen. Hier die grausame Realität, dort der Zauber, das Wunder, die Geisteskraft, die alles schafft“, heißt es im frisch vorgelegten Jahresabschluss. Und noch eine Leseprobe: „Software ist eine niemals endende Geschichte. Wir, die USU Software AG, stecken mittendrin in dieser unendlichen Geschichte, aus der wir genau so wenig entfliehen können wie Hänsel und Gretel, Schneewittchen oder Dornröschen aus dem Märchenbuch der Brüder Grimm. Die USU Software AG ist sicherlich nur ein Zwerg in diesem Geschäft, aber es ist ein Riesengeschäft, das sich 2015 für uns alle glänzend gelohnt hat.“

Nun: Ganz so winzig ist USU Software gar nicht. Die Marktkapitalisierung des auf IT-Lösungen für Wissensdatenbanken in Firmen (etwa für Serviceabteilungen) sowie die Optimierung von Softwarelizenzen spezialisierten Unternehmens beträgt zurzeit knapp 179 Mio. Euro. Damit bewegt sich die Gesellschaft ungefähr auf einer Höhe mit Titeln wie PSI, i:FAO oder Mensch und Maschine. Gemessen am Umsatz von zuletzt gut 66 Mio. Euro ist es aber in der Tat so, dass die eben genannten IT-Gesellschaften – abgesehen von i:FAO – deutlich größer sind. Hierin spiegelt sich allerdings auch die hohe Wertschätzung in die Ergebnisqualität sowie die Bilanzausstattung von USU Software wider. Zudem legt USU ein strammes Wachstumstempo vor: Für das laufende Jahr plant CEO Oberschmidt bereits mit Erlösen zwischen 71 und 75 Mio. Euro – bei einem Ergebnis vor Zinsen und Steuern zwischen 9,0 und 10,5 Mio. Euro. Zum Vergleich: 2015 kam USU auf ein Betriebsergebnis von 7,6 Mio. Euro. Ende 2017 wollen die Schwaben – auch durch Unterstützung von Zukäufen – die Erlösschwelle von 100 Mio. Euro überschreiten. Dann soll die um akquisitionsbedingte Sondereffekte bereinigte operative Marge 15 Prozent erreichen – zurzeit sind es 13,3 Prozent.

Positiv für Anleger ist, dass USU die Dividende für 2015 um 5 Cent auf 0,35 Euro pro Anteilschein anhebt. Damit bringt es der Small Cap auf eine Rendite von rund zwei Prozent – für einen Softwaretitel ist das zumindest beachtlich. Die Hauptversammlung findet allerdings erst am 17. Juni 2016 statt. Die Analysten von Hauck & Aufhäuser setzen das Kursziel für die USU-Aktie derzeit bei 18,50 Euro an und geben eine Halten-Empfehlung aus. Gemessen an den einschlägigen Bewertungskriterien ist das sicher in Ordnung. Ein Schnäppchen ist das Papier nunmal nicht, war es aber auch noch nie. Wer sich hier engagiert, bekommt ials Gegenleistung eine Menge Wachstumspotenzial. Zwar befindet sich die Notiz seit einigen Monaten auf Konsolidierungskurs, doch der Langfristchart zeigt deutlich, dass USU Software ein ideales Basisinvestment aus dem Spezialwertesegment ist.

[sws_blue_box box_size="640"] Und weil es so gut passt, weist boersengefluester.de an dieser Stelle auf unseren neuen Service hin. Zurzeit erfassen wir alle neu hereinkommenden 2015er-Geschäftsberichte in unserem System, damit Sie sie bequem von unserer Seite aus als pdf-Dokument herunterladen können – selbstverständlich gratis. Sie finden die entsprechend Links auf den Profilseiten zu den Einzelaktien (öffnen sich beim Anklicken der gefetteten Unternehmensnamen) und unterhalb der Kennzahlentabellen "Die wichtigsten Finanzdaten auf einen Blick". Ein Tipp: Bei USU Software lohnt sich der Download garantiert..[/sws_blue_box]

Foto: USU Software AG...

USU Ventures

Kurs: 9,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zur Hauptversammlung am 18. Mai 2016 am Frankfurter Flughafen zieht bet-at-home.com alle Register. Neben der überraschend deutlichen Dividendenerhöhung von 1,20 auf 4,50 Euro je Anteilschein hat der Online-Wettspezialist nun auch noch die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 auf die Agenda gesetzt. Dadurch wird die Zahl der umlaufenden Aktien von 3.509.000 auf das Doppelte steigen. Parallel dazu müsste sich der Aktienkurs von gegenwärtig 122,80 Euro auf rechnerisch 61,40 Euro verringern. An der Vermögenssituation des Investors ändert sich freilich nichts, da er künftig eben die zweifache Menge an bet-at-home.com-Aktien im Depot hat. Letztlich ist diese Maßnahme vergleichbar mit dem Tausch eines 100-Euro-Scheins in zwei 50-Euro-Noten. Da Börse aber super viel mit Psychologie zu tun hat, könnte die Maßnahme das Papier der Österreicher günstiger erscheinen lassen und so neue Anleger anlocken, den der Small Cap bislang zu „teuer“ war. Wichtig: Die 2015er-Dividende bleibt bei dieser Kurskosmetik außen vor, dass die Gewinnbeteiligung bereits am 19. Mai 2016 ausgezahlt wird. Die Umstellung des Kapitals erfolgt dagegen zu einem späteren Zeitpunkt. Trotz des enormen Kursanstiegs kommt die Aktie von bet-at-home.com noch immer auf eine attraktive Dividendenrendite von fast 3,7 Prozent.

Quasi in einem Abwasch erneuert bet-at-home.com auch die Ermächtigung zum Rückkauf von bis zu 10 Prozent der eigenen Aktien – künftig wären das also 701.800 Anteilscheine. Und last but not least sichert sich Finanzvorstand Michael Quatember einen bis Mai 2021 geltender Ermächtigungsrahmen zur Ausgabe von (nach Ausgabe der „Gratisaktien“) bis zu 3.509.000 neuen Aktien. Konkrete Pläne für eine Kapitalerhöhung bestehen derzeit aber nicht, versichert die Gesellschaft. Es handelt sich also um einen reinen Vorratsbeschluss. Boersengefluester.de sieht das Paket aus kräftig erhöhter Dividende und der Ausgabe von Berichtigungsaktien sehr positiv. Wir bleiben auch auf dem jetzigen Niveau bei unserer Kaufen-Einschätzung. Für das laufende Jahr kalkuliert CFO Quatember mit einem Anstieg des Brutto-Wett- und Gamingertrags – hierbei handelt es sich um die Wett- und Spielumsätze abzüglich der Auszahlungen für Kundengewinne – um zehn Prozent auf dann 134 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll – trotz des für ein EM-Jahr typisch höheren Marketingbudgets – nur um rund fünf Prozent auf dann 30 Mio. Euro sinken. Dem steht ein Börsenwert von gegenwärtig 431 Mio. Euro gegenüber. Gleichzeitig verfügt die schuldenfreie Gesellschaft aber noch über liquide Mittel sowie einen Kredit an den französischen Großaktionär von insgesamt 150 Mio. Euro.

Foto: bet-at-home.com

...

bet-at-home.com

Kurs: 3,33

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion