Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Offenbar war es für alle Seiten der perfekte Deal. Dabei wussten die Börsianer das Übernahmeangebot von Arrow Electronics für Data Modul Anfang 2015 zunächst gar nicht so recht einzuschätzen. Zwar handelte es sich um eine freundliche Offerte, die dem langjährigen Vorstandschef Peter Hecktor den Ausstieg aus der Gesellschaft ermöglichte. Und auch der gebotene Preis von 27,50 Euro je Aktie von Data Modul schien – zumindest mit Blick auf den Langfristchart – durchaus fair zu sein. Dennoch mussten die Amerikaner damals die als Bedingung für das Zustandekommen des Angebots zunächst genannte Schwelle von 75 Prozent auf 50 Prozent senken. Hinzu kam, dass Data Modul mit einer überraschenden Dividendenerhöhung von 0,60 auf 0,90 Euro für 2014 potentiell abgabewilligen Investoren die Entscheidung kurioserweise erschwert hat. Letztlich können aber alle diejenigen Aktionäre froh sein, die der Offerte widerstanden haben und an dem Anteilschein des Displayspezialisten festgehalten – oder wie die Beteiligungsgesellschaft Scherzer & Co. – Bestände aufgebaut haben. Zwar drückte Arrow auf der dann auf Juli 2015 vertagten Hauptversammlung (HV) eine Minidividende von 0,12 Euro je Anteilschein durch. Doch der anhaltend guten Entwicklung des Small Caps tat das keinen Abbruch. Mittlerweile kostet die Aktie von Data Modul fast 39 Euro – und ist immer günstig bewertet, so gut entwickelten sich zuletzt die Geschäfte.

„2015 haben wir unsere Erfolgsgeschichte in einem erneut anspruchsvollen Markt fortgeschrieben“, sagt der Vorstandsvorsitzende Florian Pesahl. So kamen die Münchner bei einem Erlösplus von 15,6 Prozent auf 180,30 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 12,58 Mio. Euro – nach 11,40 Mio. Euro im Jahr zuvor. Das entspricht einer operativen Marge von 6,98 Prozent. Kalkuliert hatte das Unternehmen mit einer EBIT-Rendite von 6,5 bis 7,5 Prozent und Erlösen zwischen 160 und 170 Mio. Euro. Da die Erlöse aber deutlich besser vorankamen als gedacht, fällt auch das absolute EBIT erfreulicher aus als von boersengefluester.de vermutet. „Wesentlicher Treiber für unser Ergebnis war die Entwicklung in unseren ausländischen Märkten“, sagt Pesahl. Die eigentliche Überraschung für uns ist jedoch der kernige Dividendenvorschlag von 1,20 Euro je Aktie für 2015, was – beim gegenwärtigen Kurs von 38,80 Euro – auf eine Rendite von immerhin gut drei Prozent hinausläuft. Die Hauptversammlung findet am 19. Mai 2016 statt. Eine neuerliche Abänderung des Ausschüttungsvorschlags ist ziemlich unwahrscheinlich, denn Amir Mobayen, der Vice President und General Manager von Arrow, ist seit Juli 2015 Vorsitzender des Aufsichtsrats von Data Modul und damit mitverantwortlich für die Dividendenempfehlung.

Überhaupt scheinen die Amerikaner mit ihrem Investment ganz happy zu sein – offiziell halten sie zurzeit 53,37 Prozent der Aktien. „Wir betrachten unser Engagement als eine strategische, langfristige Investition“, sagt Mobayen. Und – diesen Satz werden die Börsianer besonders gern lesen – damit nicht genug: „Unser Ziel besteht langfristig darin, einen möglichst großen Anteil der Aktien zu erwerben.“ Es ist also davon auszugehen, dass Arrow weiter auf der Käuferseite bei der immer noch im Prime Standard gelisteten Aktie steht. Rückenwind verleiht auch der Ausblick. Für das laufende Jahr kündigt Data-Modul-CEO Pesahl Rekorderlöse zwischen 185 und 200 Mio. Mio. Euro sowie eine EBIT-Rendite in einem Korridor von 7,0 bis 8,0 Prozent an. Das entspricht einem Betriebsergebnis zwischen 16 und 16 Mio. Euro – bei einer Marktkapitalisierung von gegenwärtig knapp 137 Mio. Euro. Da kann man wirklich nicht meckern, zumal Data Modul ein Netto-Finanzvermögen von 12,3 Mio. Euro in der Bilanz stehen hat, die es – zumindest gedanklich – vom Börsenwert abzuziehen gilt. Mögliche Befürchtungen, dass aus Data Modul eine verkappte US-Company wird, will Arrow-Manager Mobayen erst gar nicht aufkommen lassen. Im aktuellen Geschäftsbericht betont er: „Eine meiner wichtigsten Erfahrungen, die ich in meinen vielen Jahren in Europa gemacht habe: Man darf den Europäern keine fremde Kultur aufzwingen wollen. Data Modul bleibt ein deutsches Unternehmen.“

Überhaupt scheinen die Amerikaner mit ihrem Investment ganz happy zu sein – offiziell halten sie zurzeit 53,37 Prozent der Aktien. „Wir betrachten unser Engagement als eine strategische, langfristige Investition“, sagt Mobayen. Und – diesen Satz werden die Börsianer besonders gern lesen – damit nicht genug: „Unser Ziel besteht langfristig darin, einen möglichst großen Anteil der Aktien zu erwerben.“ Es ist also davon auszugehen, dass Arrow weiter auf der Käuferseite bei der immer noch im Prime Standard gelisteten Aktie steht. Rückenwind verleiht auch der Ausblick. Für das laufende Jahr kündigt Data-Modul-CEO Pesahl Rekorderlöse zwischen 185 und 200 Mio. Mio. Euro sowie eine EBIT-Rendite in einem Korridor von 7,0 bis 8,0 Prozent an. Das entspricht einem Betriebsergebnis zwischen 16 und 16 Mio. Euro – bei einer Marktkapitalisierung von gegenwärtig knapp 137 Mio. Euro. Da kann man wirklich nicht meckern, zumal Data Modul ein Netto-Finanzvermögen von 12,3 Mio. Euro in der Bilanz stehen hat, die es – zumindest gedanklich – vom Börsenwert abzuziehen gilt. Mögliche Befürchtungen, dass aus Data Modul eine verkappte US-Company wird, will Arrow-Manager Mobayen erst gar nicht aufkommen lassen. Im aktuellen Geschäftsbericht betont er: „Eine meiner wichtigsten Erfahrungen, die ich in meinen vielen Jahren in Europa gemacht habe: Man darf den Europäern keine fremde Kultur aufzwingen wollen. Data Modul bleibt ein deutsches Unternehmen.“

Data Modul

Kurs: 28,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-margin %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-margin %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Net profit1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Net-margin %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Earnings per share8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividend per share8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

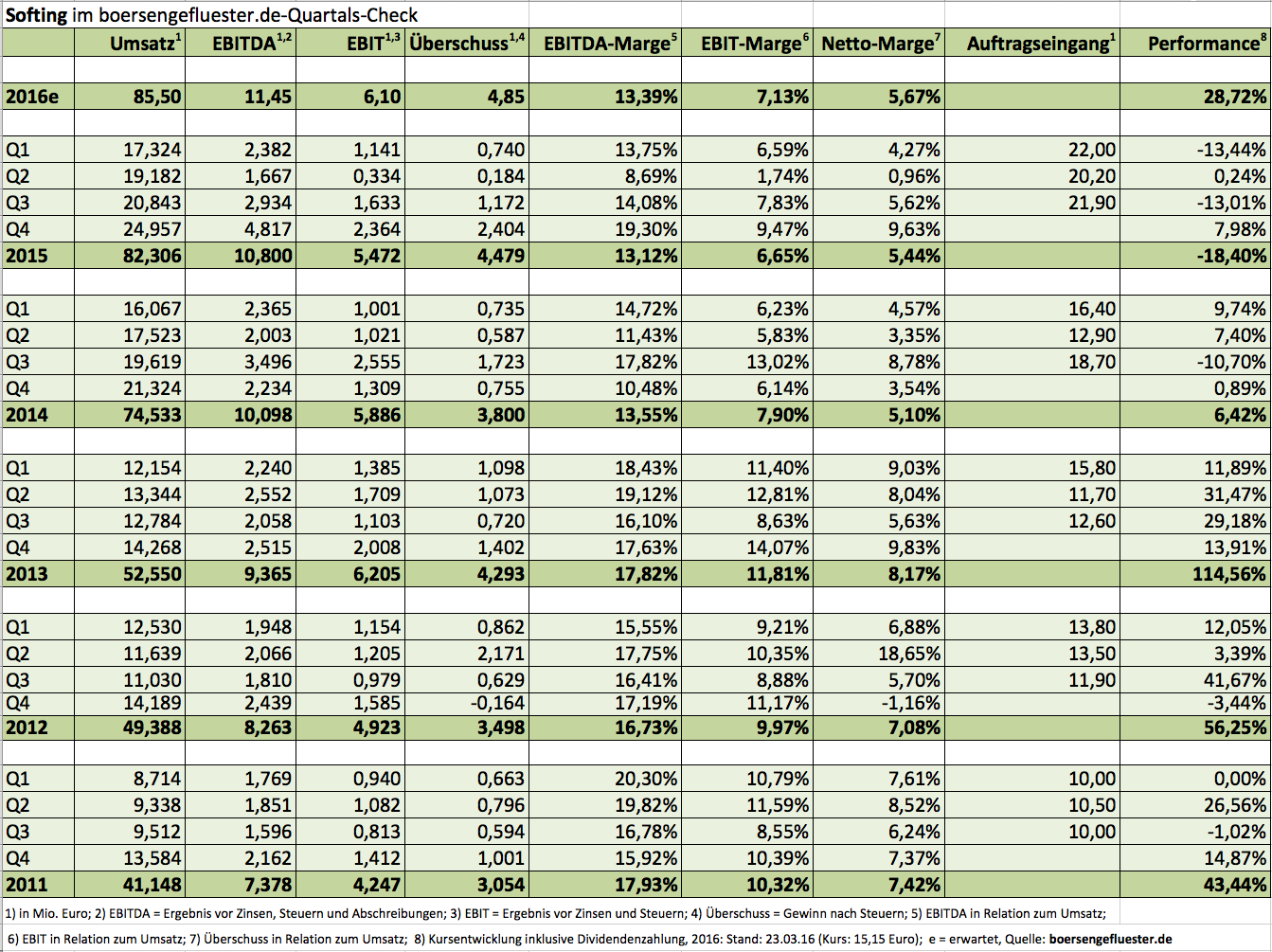

So schnell kann es gehen: Nachdem Softing bereits Ende Februar die wesentlichen Zahlen für 2015 vorgelegt hatte, schien der für den 23. März avisierte Geschäftsbericht kein sonderlich großes Überraschungspotenzial mehr zu bieten. Allenfalls auf den Ausblick waren die Investoren gespannt. Immerhin lief der Aktienkurs des Anbieters von Elektronikkomponenten zur Unterstützung von Automatisierungsprozessen in den vergangenen Wochen wie die Feuerwehr. So brauste die Notiz des Small Caps von knapp 11 Euro auf mehr als 15 Euro nach oben. Offenbar waren die – per saldo ganz ordentlichen – Umsatz- und Ergebniszahlen für 2015 sowie die Insiderkäufe des Vorstandsvorsitzenden Wolfgang Trier allerdings nicht der alleinige Auslöser der Kursrally. „Vor einigen Wochen haben wir Signale von Unternehmen erhalten, die sich uns zum Kauf angeboten haben. Diese Unternehmen sind aus strategischer Sicht für das weitere Wachstum für Softing interessant. Wir sehen Chancen, dass es zu einer oder mehreren Übernahmen kommen könnte“, verrät Trier im Vorwort des aktuellen Geschäftsberichts. Angesichts der stärkeren Fokussierung auf den US-Markt – hier hatte sich Softing vor knapp einem Jahr bereits mit OLDI (Online Development) deutlich verstärkt – spricht vieles dafür, dass auch die potenziellen Übernahmekandidaten aus den Vereinigten Staaten stammen.

Finanziell bringt sich Softing für die anstehenden Transaktionen jedenfalls schon mal in Stellung und kürzt die Dividende für 2015 um 10 Cent auf 0,15 Euro je Aktie. Auf den ersten Blick eine unpopuläre Maßnahme, allerdings spart sich die Gesellschaft damit eine Ausschüttungssumme von knapp 700.000 Euro. „Die Vorteile eines beschleunigten Wachstums sprechen eindeutig für dieses Vorgehen“, sagt Trier. Dennoch: Sollten die Akquisitionen zustande kommen, wird der Kaufpreis „zumindest teilweise“ auch mit „einer kleinen Kapitalerhöhung“ finanziert. Grundsätzlich ist gegen die Zuschaltung des Turboladers in Sachen Expansion nichts einzuwenden. Andererseits waren die Investoren bei Softing froh, dass die durch jüngsten Zukäufe ausgelöste Übergangsphase 2015 zu einem wesentlichen Teil abgeschlossen war. Immerhin ging der Transformationsprozess mit einer – wie beinahe immer in solchen Situationen – eher schwachen Performance der Aktien einher. 2015 verlor der Anteilschein um 18 Prozent an Wert – ein ungewohntes Gefühl für die erfolgsverwöhnten Aktionäre von Softing.

Erklärungsbedürftig – wenngleich er sich im Rahmen der Erwartungen bewegt – ist der Ausblick für 2016. So stellt Firmenlenker Trier Erlöse von mehr als 85 Mio. Euro in Aussicht und kalkuliert mit einem operativen EBIT von mehr als 7,5 Mio. Euro. Um die Zahlen richtig einzuordnen, sollten Anleger jedoch beachten, dass Softing zurzeit mit zwei verschiedenen EBIT-Angaben arbeitet: So gibt es das „normale“ Ergebnis vor Zinsen und Steuern – 2015 lag es bei 5,47 Mio. Euro. Parallel veröffentlicht das Unternehmen aus Haar ein um die Kaufpreisverteilung der jüngsten Akquisitionen sowie aktivierte Entwicklungsleistungen und deren Abschreibungen korrigiertes „operatives EBIT“: 2015 erreichte diese Kennzahl 7,1 Mio. Euro. Die Differenz betrug 2015 also immerhin 1,3 Mio. Euro, was ein Tick mehr ist als von boersengefluester.de gedacht. Gemessen am operativen EBIT sieht der Ausblick momentan vergleichsweise vorsichtig aus. „Wie viel Luft nach oben bleibt, wird sich erst ab Jahresmitte konkretisieren. Das erste Halbjahr wird eher schwach erwartet. Im dritten und vierten Quartal werden wir den Löwenanteil des Jahresergebnisses realisieren“, sagt Trier. Tendenziell war das Abschlussquartal zwar schon immer die wichtigste Phase des Jahres für Softing, doch mit OLDI aus Knoxville (USA) und Psiber Data aus Krailling in der Nähe von München sind zwei Firmen hinzugekommen, die eine „ausgeprägte Umsatzdynamik im dritten und vierten Quartal haben“, wie Softing betont.

Immerhin: Softing will durch eine Forcierung von Softwareprodukten für die Automobilbranche wieder eine stetigere Entwicklung der Erlöse hinbekommen. Signifikant verschoben haben sich auch die Umsatzanteile aus regionaler Sicht. Deutschland rutschte 2015 von gut 50 Prozent auf knapp 40 Prozent zurück. Die USA stehen mittlerweile für 34 Prozent der Erlöse – nach 21 Prozent im Jahr zuvor. Und sollte sich Softing in den USA weiter verstärken, werden diese Größenordnungen wohl nochmals einen Kick bekommen. Boersengefluester.de bleibt bei der Einschätzung „Kaufen“ für den Small Cap. Beim gegenwärtigen Kurs von 15,15 Euro bringt es die Gesellschaft auf eine Kapitalisierung von gut 105 Mio. Euro. Zumindest mit Blick auf das operative EBIT der kommenden Jahre ist das noch immer einigermaßen geerdet. Abzuwarten bleibt allerdings, in welcher Größenordnung sich die offenbar anstehende Kapitalerhöhung bewegen wird. Die neuerliche Kürzung der Dividende ist verschmerzbar. Eine Rendite-Aktie war Softing ohnehin noch nie.

Immerhin: Softing will durch eine Forcierung von Softwareprodukten für die Automobilbranche wieder eine stetigere Entwicklung der Erlöse hinbekommen. Signifikant verschoben haben sich auch die Umsatzanteile aus regionaler Sicht. Deutschland rutschte 2015 von gut 50 Prozent auf knapp 40 Prozent zurück. Die USA stehen mittlerweile für 34 Prozent der Erlöse – nach 21 Prozent im Jahr zuvor. Und sollte sich Softing in den USA weiter verstärken, werden diese Größenordnungen wohl nochmals einen Kick bekommen. Boersengefluester.de bleibt bei der Einschätzung „Kaufen“ für den Small Cap. Beim gegenwärtigen Kurs von 15,15 Euro bringt es die Gesellschaft auf eine Kapitalisierung von gut 105 Mio. Euro. Zumindest mit Blick auf das operative EBIT der kommenden Jahre ist das noch immer einigermaßen geerdet. Abzuwarten bleibt allerdings, in welcher Größenordnung sich die offenbar anstehende Kapitalerhöhung bewegen wird. Die neuerliche Kürzung der Dividende ist verschmerzbar. Eine Rendite-Aktie war Softing ohnehin noch nie.

Softing

Kurs: 2,46

Immerhin: Softing will durch eine Forcierung von Softwareprodukten für die Automobilbranche wieder eine stetigere Entwicklung der Erlöse hinbekommen. Signifikant verschoben haben sich auch die Umsatzanteile aus regionaler Sicht. Deutschland rutschte 2015 von gut 50 Prozent auf knapp 40 Prozent zurück. Die USA stehen mittlerweile für 34 Prozent der Erlöse – nach 21 Prozent im Jahr zuvor. Und sollte sich Softing in den USA weiter verstärken, werden diese Größenordnungen wohl nochmals einen Kick bekommen. Boersengefluester.de bleibt bei der Einschätzung „Kaufen“ für den Small Cap. Beim gegenwärtigen Kurs von 15,15 Euro bringt es die Gesellschaft auf eine Kapitalisierung von gut 105 Mio. Euro. Zumindest mit Blick auf das operative EBIT der kommenden Jahre ist das noch immer einigermaßen geerdet. Abzuwarten bleibt allerdings, in welcher Größenordnung sich die offenbar anstehende Kapitalerhöhung bewegen wird. Die neuerliche Kürzung der Dividende ist verschmerzbar. Eine Rendite-Aktie war Softing ohnehin noch nie.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 27,30 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

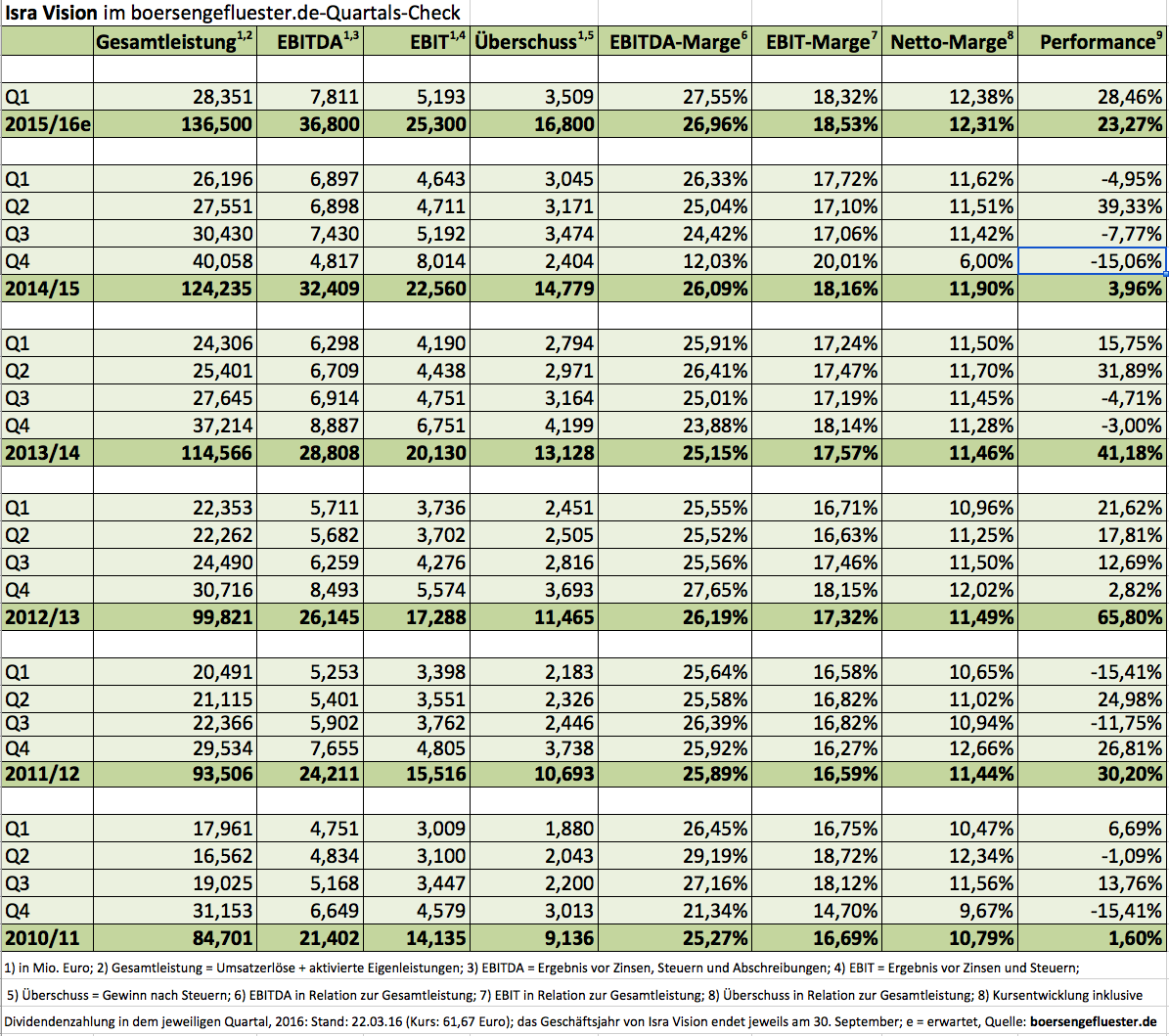

Sechs Dividendenerhöhungen in Folge sind im Prinzip keine schlechte Quote. In die Kategorie Renditehit fällt Isra Vision trotzdem nicht. Der für die Hauptversammlung am 23. März 2016 vorgesehene Ausschüttungsbetrag von 0,41 Euro je Aktie befördert den Anteilschein des Spezialisten für optische Kontrollsysteme gerade einmal auf eine Dividendenrendite von 0,66 Prozent. „Das ist ausreichend. Isra Vision sollte nicht übermäßig viel ausschütten“, sagt der Vorstandsvorsitzende und Großaktionär Enis Ersü beim jährlichen Pressedinner in Frankfurt – diesmal in der Villa Bonn der Frankfurter Gesellschaft für Handel, Industrie und Wissenschaft. Für die Anleger ist es ohnehin kein Schaden, dass die Darmstädter den größten Teil ihrer Gewinne in der Firma behalten und damit das weitere Wachstum finanzieren. „Wir waren noch nie stärker als jetzt“, sagt Ersü. Der Börsenwert beträgt momentan gut 268 Mio. Euro. So ganz allmählich kommt sogar das mittlerweile fast 16 Jahre alte All-Time-High von 84,50 Euro aus dem Jahr 2000 in Sichtweite. Operativ ist das Unternehmen dagegen längst in eine andere Größenordnung gewachsen. Im Geschäftsjahr 2014/15 (per Ende September) zeigte Isra Vision bei Erlösen von 112,24 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 22,56 Mio. Euro sowie einen Nettogewinn von 14,78 Mio. Euro. Erklärtes Ziel von Ersü ist es, möglich rasch auf einen Marke von 150 Mio. Euro beim Umsatz zu knacken.

Ein Beschleuniger auf dem Weg dorthin wären Übernahmen. Und Ersü macht keinen Hehl daraus, dass sich die Gesellschaft quasi permanent entsprechende Ziele anschaut. Die eigene Bilanz würde Luft für Akquisitionen in der Größenordnung von bis zu 90 Mio. Euro bieten, verrät der Vollblutunternehmer. Allerdings soll die Eigenkapitalquote – derzeit beträgt sie gut 58 Prozent – nicht unter die Marke von 50 Prozent rutschen. Isra Vision hat sich auf optische Systeme spezialisiert, die Produktionsdaten erfassen und auswerten. Die Kunden stammen aus den unterschiedlichsten Bereichen – von Solar über Print bis Automotive oder auch Halbleiter. Überschneidungen gibt es in Teilbereichen etwa mit der ebenfalls in Deutschland notierten AVT Advanced Vision Technology. Der auch in Anlegerkreisen gut bekannte Spezialkamerahersteller Basler aus Ahrensburg ist hingegen eher ein Zulieferer für Isra. Viscom aus Hannover ist zwar grundsätzlich in ähnlichen Anwendungen aktiv, hat sich aber auf die Elektronikbranche spezialisiert. Hier gibt es bislang keine Berührungspunkte zu Isra. Eine unter Umständen gute Ergänzung für Isra Vision könnte womöglich – zumindest nach Auffassung der in Frankfurt anwenden Journalisten – Nanofocus sein, zumal die Oberhausener sich gerade eine gute Expertise bei Überprüfungsanlagen für den Einsatz in der Chip-Produktion machen. „Muss ich mir mal anschauen“, sagt Ersü mit einem Lächeln. Boersengefluester.de ist gespannt, ob das Telefon tatsächlich bei Nanofocus klingelt.

Der Kurs der Isra-Aktie hängt derweil seit vielen Monaten in einer Seitwärtsrange fest, was sich allerdings auch mit den Kurszielen der Analysten deckt, die den fairen Wert in einem Korridor von 60 bis 70 Euro ansiedeln. Wenn man bedenkt, dass die Isra-Aktie 2011 noch zu Kursen von weniger als 20 Euro gehandelt wurde, ist das ohnehin eine bemerkenswerte Größenordnung. Mit der in den vergangenen fünf Jahren gezeigten Performance gehört Isra Vison zu den 25 besten Small Caps aus dem Coverage-Universum von boersengefluester.de. Perspektivisch sollte die Aktie aber genügend Futter haben, um auch Kurse nördlich von 70 Euro zu sehen. Bewertungstechnisch halten wir die Aktie jedenfalls für nicht übermäßig teuer. „In dem Unternehmen steckt noch immer sehr viel Synergiepotenzial“, sagt Ersü mit Blick auf die künftige Entwicklung der Margen. Und sollte eines Tages ein strategischer Investor mit einem super attraktiven Konzept kommen, wäre gar ein Zusammenschluss mit einem anderen Unternehmen ein Thema. „Ich klebe nicht an meinen Aktien“, sagt Ersü – wie auch bei dem Pressedinner ein Jahr zuvor. Fakt ist: Anleger, die sich bei Isra Vision engagieren, bekommen im Gegenzug eine knackige Wachstumsstory aus Südhessen. Das Thema Automatisierung von Produktionsprozessen bietet weiterhin enormes Potenzial. Und Isra Vision ist umtriebig genug, die sich bietenden Möglichkeiten abzugreifen – sogar wenn es um Länder wie den Iran geht, wo die Gesellschaft nach zehn Jahren Abstinenz nun wieder in die Offensive geht.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Erfolgreiches Geschäftsjahr für UMT United Mobility Technology: 2015 erzielte der Münchner Mobile-Payment-Spezialist nach vorläufigen Berechnungen bei einem Umsatzanstieg um 1,889 Mio. Euro auf 3,039 Mio. Euro einen Gewinnsprung auf 0,951 Mio. Euro – nach 0,121 Mio. Euro im Vorjahr. UMT erwartet im laufenden Jahr weiteres Wachstum und attraktive Margen. Die Verkaufspipeline ist mit sehr vielversprechenden potenziellen Projekten befüllt, welche nun zeitnah zum Abschluss führen sollen, wie der UMT-Vorstandsvorsitzende Dr. Albert Wahl im Interview mit boersengefluester.de verrät.

...

© boersengefluester.de | Redaktion

Hand aufs Herz: Hätten Sie gedacht, dass auch im DAX noch immer sechs Aktien ihr bisherigen Rekordhoch im Jahr 2000 hatten? Das Sextett besteht aus Allianz, Commerzbank, Deutsche Telekom, Infineon, Münchener Rück und Siemens. Zur Ehrenrettung des Leitindex sei allerdings gesagt, dass das All-Time-High bei mittlerweile 15 Firmen zeitlich sehr viel näher entfernt ist und von 2015 stammt. Die adidas-Aktie zeigte den bislang höchsten erreichten Stand sogar im laufenden Jahr – am 17. März mit 103,05 Euro (im Tagesverlauf auf Xetra-Basis). Regelmäßige Leser von boersengefluester.de wissen bestimmt, dass wir diese Informationen seit vielen Monaten in übersichtlicher Tabellenform für alle Aktien aus DAX, MDAX, SDAX und TecDAX bereitstellen. Da diese Tableaus auf so viel positive Resonanz stoßen, haben wir dieses Angebot nun ausgebaut. Ab sofort bieten wir die Angaben zum All-Time-High (inklusive Datum) und den Abstand zum 52-Wochen-Hoch für sämtliche von uns gecoverten Aktien – unterteilt nach den einzelnen Börsensegmenten Prime Standard, General Standard, Entry Standard und den Open Market (Freiverkehr) – an. Insgesamt sind das derzeit 536 Aktien. Die Daten werden täglich von uns zusammengetragen und gegen 9.00 Uhr aktualisiert.

Knapp 55 Prozent der Titel sind übrigens im Prime Standard – dem Segment mit den höchsten Transparenzanforderungen – gelistet. Interessant sind die Auswertungen mit den Abständen aber nicht nur für charttechnisch motivierte Anleger, die darauf achten, wo die letzten Barrieren nach oben demnächst aus dem Weg geräumt werden könnten. Nach Auffassung von boersengefluester.de liefern die Tabellen in erster Linie auch einen konzentrierten Überblick über die Börsenentwicklung der vergangenen 20 Jahre. Und wer sich wundert, dass die Aktienkultur in Deutschland einfach nicht in Schwung kommen will, der findet einen Teil der Antwort in eben diesen Übersichten. Mitunter ist es nämlich erschreckend, wie viele Papiere noch immer um 60 bis 70 Prozent unter ihren Höchstständen (vielfach aus Neuer-Markt-Zeiten) notieren. Zugegeben: Inklusive der mittlerweile aufgelaufenen Dividendenzahlungen würde das Gesamtbild im Regelfall schon wesentlich entspannter aussehen. Aber trotzdem bleibt ein stattlicher Pool an Titeln übrig, wo sich eben nichts verändern würde, weil die Gesellschaften keine Dividenden auskehren. Umso wichtiger ist es für Anleger, sich ausreichend über die Unternehmen und ihre Perspektiven zu informieren. Nun aber zu unseren Übersichten. Sie finden die Tableaus unter diesen LINKs.

[sws_blue_box box_size="640"] DAX-Übersicht „Abstand zum Rekordhoch“: HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch“: HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch": HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch“: HIER klicken.

...

© boersengefluester.de | Redaktion

Zugegeben: Wir bei boersengefluester.de sind ja eher ein wenig „old school“, wenn es um Investments in Aktien geht. Trotzdem sind wir stets neugierig, was es an innovativen Ideen in der Szene gibt. Social-Trading gefällt uns zum Beispiel richtig gut. Daher machen wir da auch mit. Doch was das Team von BUX (in Anlehnung an das Word Bugs – also Käfer – im Zusammenhang mit Gold) auf die Beine gestellt hat, ist wirklich eine coole Nummer und dürfte vor allen Dingen bei jungen Leuten auf Interesse stoßen. „Wir haben eine App entwickelt, die den Handel mit Aktien sehr zugänglich, unterhaltsam, sicher, lehrreich und spannend macht!“, heißt es auf der Homepage des Unternehmens. Und tatsächlich werden Börsendinge in einem ganz anderen Stil als sonst üblich beschrieben. Kostprobe aus einem Wochenausblick von BUX gefällig? „Wenn Preise fallen und Kurse bouncen, wenn schwer verdiente Moneten scheinbar in Flammen aufgehen, nur um sich am nächsten Morgen zu verquadruplizieren dann werden sie (verdammtnochma) ihre guten Gründe dafür haben.“

Aber natürlich ist BUX keine reine Kommentarseite, die man sich als kostenlose App auf sein Smartphone lädt, sondern eine Tradingplattform – übrigens powered by ayondo. Wer möchte, und das sollte man unbedingt beherzigen, kann sich bei BUX erst einmal mit Spielgeld austoben. In der zweiten Stufe geht es dann mit echtem Geld weiter. Und hier hört bekanntlich der Spaß auf. Daher hat auch bei BUX alles seine regulatorische Ordnung. Klar muss sein: Hier lässt sich Geld verdienen, aber auch Geld versenken. Eine reine Spaßveranstaltung ist also auch BUX nicht. Seit einigen Wochen ist die App nun auch in Deutschland live und boersengefluester.de sprach mit Vorstand Nick Bortot darüber, wie BUX genau funktioniert, welche Tipps er Tradern gibt und ob Börse nicht vielleicht doch ein Glücksspiel ist. Aber auch geschäftliche Dinge hat uns der ehemalige Banker Bortot verraten. Ganz interessant: BUX gehört mittlerweile zum Beteiligungsportfolio von Holtzbrinck Ventures – dem aktivsten heimischen FinTech-Investor.

...

© boersengefluester.de | Redaktion

Mit ein wenig Glück ist das Schlimmste vielleicht schon vorbei. Immerhin sieht es so aus, als ob der Aktienkurs von MorphoSys tatsächlich einen Boden ausbilden könnte: Gegenüber dem Mehr-Jahres-Hoch von Ende 2014 war die Notiz zuvor um mehr als die Hälfte eingebrochen. Dabei zeigen sich zusehends die Erfolge der Arbeit der vergangenen fast 25 Jahre. So rücken die ersten Medikamentenumsätze in greifbare Nähe. Entsprechend optimistisch ist Vorstandschef Simon Moroney, denn für zwei seiner Medikamentenkandidaten, die die Biotechfirma mit zwei Partnern entwickelt hat, könnte im Jahr 2016 die Zulassung beantragt werden. Ganz vorn steht das Mittel Bimagrumab gegen die Muskelerkrankung sporadische Einschlusskörpermyositis (sIBM) in Kooperation mit dem Pharmakonzern Novartis. Nach dem Abschluss der aktuellen Studie soll der Zulassungsantrag noch 2016 gestellt werden und das Produkt im nächsten Jahr im Markt eingeführt werden. Ähnliches ist auch für das Schuppenflechtemittel Guselkumab (mit Janssen) geplant. – Wenn man sich als Journalist etwas wünschen dürfte, dann andere Namen für die Produkte, aber das sei nur am Rande erwähnt. – „Die ersten therapeutischen Antikörper stehen vor der Marktzulassung und rücken produktbezogene Umsätze in greifbare Nähe. Wir erwarten, dass diese in den nächsten Jahren signifikant steigen werden“, sagt Moroney.

Der Firmenlenker will den Erfolg in den Partnerschaften nutzen, um die firmeneigene Pipeline zügig voranzutreiben. Am besten ist MorphoSys bei seinen Antikörpern MOR202 und MOR208 vorangekommen. MOR202 ist ein Antikörper für die Behandlung des multiplen Myeloms (kurz MM, eine Krebserkrankung des Knochenmarks) und bestimmter Leukämien (Blutkrebs). MOR208 ist ein Antikörper zur Behandlung maligner (bedeutet fortschreitend zerstörerisch) Erkrankungen der B-Zellen. „Unser firmeneigenes Portfolio hat sich ebenfalls sehr positiv entwickelt und die zwei am weitesten fortgeschrittenen Programme nähern sich der entscheidenden Phase der klinischen Entwicklung“, betont Moroney. Angesichts dieser Nachrichten müsste die MorphoSys-Aktie eigentlich deutlich auf dem Weg nach oben sein. Genau das ist sie aber nicht. Denn die Investoren schauen einmal mehr auf die Profitabilität und da sieht es gar nicht gut aus. Moroney will die Kosten für die firmeneigene Forschung und Entwicklung von 56,6 Mio. Euro für 2015 auf 76 bis 83 Mio. Euro steigern.

Die Folge: Ein Verlust vor Zinsen und Steuern (EBIT) von 58 bis 68 Mio. Euro. Angesichts der tiefroten Zahlen sehen die Investoren rot und drücken den Verkaufsknopf. Im Jahr 2015 hatte die vorzeitige Beendigung einer Entwicklungspartnerschaft mit dem US-Biotechriesen Celgene noch für Einmalzahlungen von rund 59 Mio. Euro gesorgt, wodurch der Konzernumsatz von MorphoSys um zwei Drittel auf 106,2 Mio. Euro nach oben geschossen war. Für 2016 geht Moroney von Erlösen von lediglich 47 bis 52 Mio. Euro aus – und eben einem operativen Verlust von 58 bis 68 Mio. Euro, nach einem Gewinn von 17,2 Mio. für 2015. Die Aufstockung der Gelder für die firmeneigene Forschung und Entwicklung kann sich MorphoSys gut leisten, sitzt der Konzern doch auf einer Liquiditätsposition von knapp 300 Mio. Euro.

Etliche der langjährigen Aktionäre von MorphoSys dürften sich aber wohl wünschen, dass der Konzern endlich nachhaltig schwarze Zahlen schreibt. Damit sieht es allerdings nicht so gut aus, denn die Biotechfirma dürfte laut den Schätzungen der Analysten auf absehbare Zeit weiterhin Verluste schreiben. So soll der Umsatz im Jahr 2017 auf 69,5 Mio. Euro steigen, im Folgejahr aber auf 44,3 Mio. Euro sinken. Hingegen soll der EBIT-Verlust von 43,1 Mio. für 2017 auf 59 Mio. steigen. Dass die Umsatz- und Gewinnschätzungen der Biotechfirma mit einem enorm hohen Unsicherheitsfaktor behaftet sind, versteht sich von selbst. Wie könnte es also mit der TecDAX-Aktie weitergehen? Nach der Talfahrt ist der Börsenwert zwar auf 1,08 Mrd. Euro gesunken. Abzüglich der Liquidität von rund 300 Mio. Euro wird das Geschäft von MorphoSys aber immer noch mit 760 Mio. Euro bewertet. Das ist das Elffache des erwarteten 2017er-Umsatzes und damit ein enorm hoher Wert.

Das zeigt, dass noch eine große Menge Zuversicht in der Aktie eingepreist ist. Wenn sich nicht abzeichnet, dass es schon bald positive Nachrichten zu Bimagrumab oder Guselkumab geben sollte, könnte das Papier – trotz der aktuellen Stabilisierung – die Talfahrt fortsetzen. Hingegen könnte der Titel einen deutlichen Kurshüpfer machen, falls Gerüchte aufkommen sollten, dass beispielsweise Novartis oder ein anderer Partner über ein Übernahmeangebot für MorphoSys nachdenkt. Bei der hohen Bewertung von MorphoSys erscheint dieser Fall allerdings relativ unwahrscheinlich, zumal ein potenzieller Käufer im Falle eines Übernahmeangebotes üblicherweise einen kräftigen Aufschlag auf die ohnehin hohe Bewertung zahlen müsste.

MorphoSys

Kurs: 67,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MorphoSys | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 663200 | DE0006632003 | AG | 2.554,33 Mio € | 09.03.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 327,69 | 179,61 | 278,27 | 238,28 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 52,08 | -262,34 | -202,37 | -219,67 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 15,89 | -146,06 | -72,72 | -92,19 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 27,36 | -508,34 | -220,71 | -252,48 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,35 | -283,02 | -79,32 | -105,96 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 97,89 | -514,46 | -151,06 | -189,73 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 29,87 | -286,43 | -54,29 | -79,63 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 35,27 | -481,45 | -366,71 | -295,84 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,97 | -15,40 | -4,42 | -5,53 | -3,70 | -2,50 | -0,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: MorphoSys AG...

© boersengefluester.de | Redaktion

Die gute Nachricht vorweg: Mit einer auf 0,50 Euro je Aktie erhöhten Dividende für 2015 hatten wohl selbst Optimisten bei Geratherm Medical nicht gerechnet. Immerhin befördert diese Anhebung den Small Cap auf eine Rendite nördlich von vier Prozent. Leisten kann sich das Medizintechnikunternehmen die Ausschüttung von insgesamt knapp 2,5 Mio. Euro allemal. Immerhin sitzt Geratherm auf einer komfortablen Netto-Liquidität von fast 10,5 Mio. Euro – ein stattlicher Teil davon geht auf das gut gefüllte Wertpapierdepot. Ursprünglich hatte das Unternehmen aus Geschwenda in Thüringen die liquiden Mittel und Aktien als eine Art Notreserve für den Aufbau der neuen Geschäftsfelder Wärmesysteme für den OP- und Rettungsbereich, Schlaganfallprävention sowie Lungenfunktionsmessung vorgehalten. Mittlerweile haben sich die jüngeren Aktivitäten im Medizintechnikbereich aber allesamt recht positiv entwickelt, so dass Geratherm – Stammgeschäft sind Fieberthermometer – die Dividende entsprechend anheben kann. Auf der Hauptversammlung (HV) im vergangenen Jahr wurde sogar diskutiert, ob perspektivisch nicht sogar eine Sonderausschüttung sinnvoll wäre. Gut möglich, dass diese Diskussion auf der HV am 6. Juni 2016 in Frankfurt erneut geführt wird.

Nicht ganz so erfreulich wie das Thema Dividende ist die Entwicklung in Brasilien. Währungsverluste und die allgemein schwache Wirtschaftsentwicklung führten dazu, dass „Geratherm do Brasil“ das Konzernergebnis 2015 mit 987.000 Euro drückte. Zur Einordnung: Auf der Small-Cap-Konferenz der DVFA Ende August 2015 bezifferte Geratherm-Vorstandschef Gert Frank das maximale Exposure in Brasilien auf 1,0 bis 1,2 Mio. Euro. Das war – aus damaliger Sicht – zwar deutlich weniger als zu befürchten. Andererseits hat Brasilien nun tatsächlich mit voller Kraft reingehauen. Dementsprechend fielen die Gesamtjahreszahlen von Geratherm auch nicht ganz so gut aus wie insgeheim erhofft. Bei einem Erlösplus von gut 15 Prozent auf 21,6 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) nur um knapp fünf Prozent auf 2,5 Mio. Euro voran. Die operative Marge bewegte sich mit 11,7 Prozent um 1,2 Prozentpunkte unter dem vergleichbaren Vorjahreswert. Immerhin: Ein ganz starkes Finanzergebnis von annähernd 800.000 Euro sorgte dafür, dass der Gewinn vor Steuern um fast 48 Prozent auf 3,3 Mio. Euro in die Höhe schnellte. Das Ergebnis je Aktie verbesserte sich von 0,34 auf 0,55 Euro. Hinsichtlich des Ausblicks hält sich CEO Frank gewohnt bedeckt. Nur soviel: „Für 2016 erwarten wir eine Fortsetzung des Umsatz- und Ertragswachstums.“

Per saldo hat sich an der Börsenstory von Geratherm nichts gravierend geändert. Am 26. April steht die Veröffentlichung des Geschäftsberichts an. Dann gibt es mehr Details über die Performance der einzelnen Bereiche. Insbesondere erhoffen sich Investoren natürlich eine erste Einschätzung über die angelaufene Kooperation der Tochter Apoplex mit Pfizer. Bis Ende 2016 soll der Außendienst der Pfizer Pharma GmbH die niedergelassenen deutschen Ärzte von der Vorteilhaftigkeit des digitalen Verfahrens zur Identifizierung von Vorhofflimmern überzeugen. Danach wird entschieden: beenden oder ausbauen. Bislang ist Geratherm hier in erster Linie in großen Kliniken präsent. Die Zusammenarbeit mit Pfizer könnte also – so die große Hoffnung – bislang verschlossene Ärztetüren öffnen. Boersengefluester.de bleibt bei der Einschätzung „Kaufen" für die Geratherm-Aktie. Nach der langen Konsolidierungsphase wäre es allerdings an der Zeit, dass die Notiz mal wieder nachhaltig in die Aufwärtsbewegung wechselt. Zumindest die Dividende liefert nun ein starkes Argument dafür.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,61 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

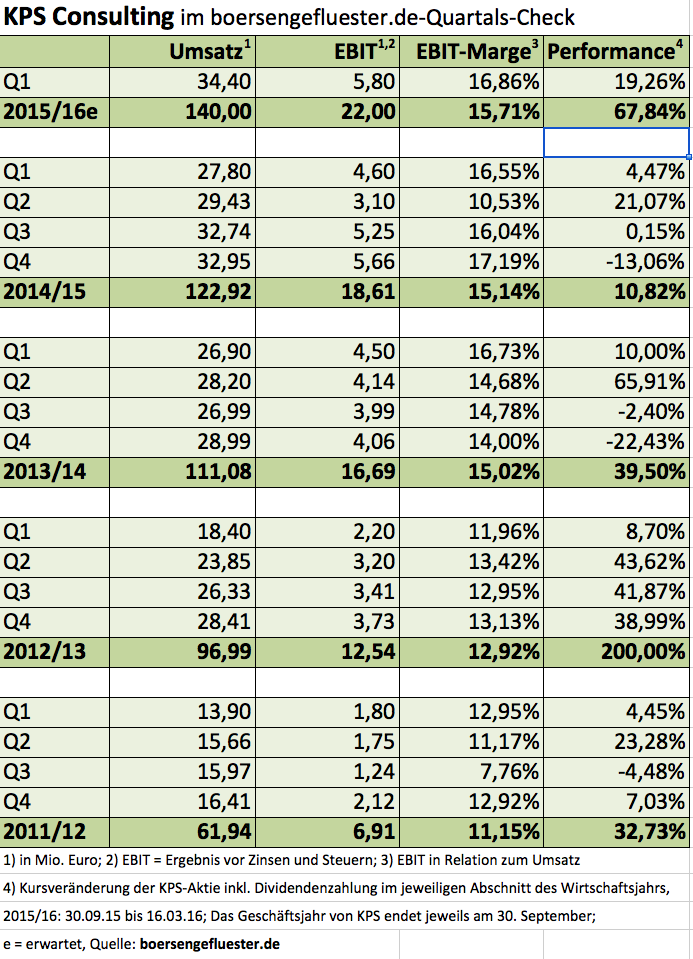

Was geht denn bloß bei KPS Consulting ab? Seit Jahresbeginn hat die Aktie des IR-Beratungsunternehmens nun um stattliche 44 Prozent an Wert gewonnen und nähert sich zweistelligen Kursregionen. Genau in diesem Bereich hatten die Analysten von GBC Research zuletzt ihr Kursziel für den Small Cap angesiedelt. Rein fundamental gibt es derzeit allerdings keinen Grund, sich von der Aktie zu verabschieden. Die zuletzt vorgelegten Zahlen waren allesamt richtig gut und auch der Ausblick hätte für KPS-Verhältnisse kaum zuversichtlicher formuliert werden können (lesen Sie dazu auch den Beitrag von boersengefluester.de HIER). Am 15. April 2016 findet in München die Hauptversammlung (HV) statt. Neben der um 2 Cent auf 0,30 Euro erhöhten Dividende je Anteilschein, steht zusätzlich die Ausgabe von Berichtigungsaktien im Verhältnis 10:1 auf der Agenda. Das heißt: Für jeweils zehn Aktien aus dem Bestand bekommen die Anleger ein weiteres Papier ins Depot gebucht. Da es sich hierbei um eine rein bilanzielle Maßnahme handelt, müsste der Aktienkurs – bezogen auf die gegenwärtige Notiz – um gut neun Prozent auf 8,64 Euro korrigieren. Im Gegenzug hätten Investoren aber auch entsprechend mehr Anteile im Portfolio. Sei es drum: Rein psychologisch hat die Sache mit den „Gratisaktien“ bei KPS auf jeden Fall volle Wirkung gezeigt.

Und auch die nach der HV fällige Dividende steht – zumindest auf dem Papier – für eine Rendite von brutto 3,1 Prozent. Auch hier sollten Aktionäre allerdings den Dividendenabschlag einkalkulieren. Es gibt also kein „Free Lunch“ bei der Dividende. Das KGV auf Basis der 2017er-Ergebnisschätzungen von boersengefluester.de beträgt momentan knapp 15. Im historischen Vergleich ist das eher hoch für die KPS-Aktie. Kurzfristig würden wir also nicht mehr zu Zukäufen raten. Gut möglich, dass der Titel nach der HV erst einmal den Korrekturmodus einlegt. Das würde sich auch mit dem historischen Muster decken. Häufig ist es in der Vergangenheit nämlich so gewesen, dass der Aktienkurs im dritten Geschäftsquartal – bei KPS Consulting erstreckt sich das vom 01. April bis 30. Juni – eher eine schwächere Performance aufs Parkett legte. Ein wesentlicher Grund dafür dürfte sein, dass Investoren bei der traditionell dividendenstarken Aktie nach der HV (meist fand sie Ende März statt) erst einmal Kasse gemacht haben. Wir stufen das Papier auf Halten zurück und warten die weitere Entwicklung bis zur HV ab.

...

...

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"] Besser als vom Vorstand vor einem Jahr prognostiziert, hat sich das Ergebnis von Amadeus Fire entwickelt. Bei einem Umsatzzuwachs um gut fünf Prozent auf 170 Mio. Euro legte der Jahresüberschuss im Geschäftsjahr 2015 um knapp fünf Prozent auf 18,4 Mio. Euro zu. Entsprechend verbesserten sich das Ergebnis je Aktie und die Dividende auf jeweils 3,53 Euro (Vorjahr: 3,37 Euro). Das Zeitarbeitsunternehmen schüttet traditionell den vollen Gewinn an die Aktionäre aus. Allerdings: Im laufenden Jahr ist mit einer Abschwächung zu rechen. Und auch 2017 wird Amadeus nicht an die bisherigen Spitzenergebnisse anknüpfen.[/sws_blue_box]

Besonders glücklich ist Amadeus Fire-Chef Peter Haas über das „erfolgreichste operative Jahr in der Geschichte des Unternehmens“ nicht. Denn er hat sein Ziel, deutlich mehr internes Personal einzustellen, klar verfehlt. Das bremst das künftige Wachstum. Denn das Zeitarbeitsgeschäft wird nicht leichter. „Der Arbeitsmarkt in Deutschland zeigt sich weiter als sehr robust“, sagt Haas. „Der Bedarf der Unternehmen an neuen Mitarbeitern richtet sich nicht nur an der gesamtwirtschaftlichen Entwicklung aus, sondern vermehrt an dem anhaltenden Fachkräftebedarf.“ Das bedeutet, es wird für Amadeus zunehmend schwieriger, die geeigneten Mitarbeiter zu finden. Zudem werben die Kunden dem Unternehmen immer stärker die Zeitarbeitskräfte ab. Im vergangenen Jahr wurden 44 Prozent der externen Mitarbeiter von den Kundenunternehmen übernommen – für Amadeus ein zweischneidiges Schwert. Auf der einen Seite zeigt es die hohe Kundenzufriedenheit, auf der anderen schwächt es die Wachstumspotenziale – auch wenn Amadeus für abgeworbene Mitarbeiter dann eine Entschädigung vom Kunden erhält, wenn der Mitarbeiter weniger als sieben Monate beim Kunden im Einsatz war.

Bei geringem Branchenwachstum nimmt auch der Konkurrenzdruck zu. Wachstum erfolgt ausschließlich über Verdrängung. „Wir sind Gejagte“, sagt Haas. Es wird schwieriger, die Preise am Markt zu halten. Doch damit nicht genug der Hindernisse. Das Arbeitsministerium will die Zeitarbeit weiter einschränken und bastelt an einem Gesetzentwurf, der unter anderem die gleiche Bezahlung der Leiharbeiter mit der Stammbelegschaft und eine Höchstüberlassungsdauer von 18 Monaten vorsieht. Inkrafttreten soll das neue Gesetz ab 1. Januar 2017. Das wird die Zeitarbeit verteuern und die Margen verringern. Welche Auswirkungen die neuen Bestimmungen auf Amadeus haben werden, kann Haas noch nicht beziffern. Es wird aber sicherlich eine Ergebnisbelastung geben, weil das Personal geschult werden muss und wahrscheinlich auch die Verhandlungen mit den Kunden länger dauern werden.

Für das laufende Jahr erwartet Haas „ein moderates Umsatzwachstum.“ Voraussetzung ist, dass „der Ausbau des Geschäftsbetriebs wie geplant umgesetzt werden kann.“ Das bedeutet, dass die nötigen internen Mitarbeiter gefunden und eingestellt werden können. Im Vergleich zur bisherigen Planung fehlen aktuell 22 Mitarbeiter. Den gesamten Ergebniseinfluss für die „Investitionen“ in die Stärkung der Vertriebsorganisation, der Wettbewerbsfähigkeit und der Einführung einer neuen Vertriebssoftware schätzt Haas auf mehr als 3 Mio. Euro. „Damit dürfte das operative Ergebnis 2016 zwischen fünf und zehn Prozent unter dem Niveau von 2015 liegen“, sagt Haas. Amadeus hat sich auf die Überlassung von Mitarbeitern in den Sektoren Finanzen und Informations-Technologie spezialisiert. „In diesem qualifizierten Bereich sind spätzyklische Auswirkungen zu erwarten.“ Haas weiter: „Das für 2016 prognostizierte reale BIP-Wachstum dürfte also zu einer Belebung der Nachfrage im Zeitarbeitsmarkt führen.“ Die Knappheit an qualifiziertem Personal dürfte den Bereich der Personalvermittlung weiter begünstigen. Da Amadeus hier schon im vergangenen Jahr kräftig zugelegt hat, erwartet der Manager nur ein moderates Wachstum. „Prognosen sind in diesem Bereich extrem schwierig. Wir planen Bottom Up“, erläutert er, „auf Basis der Mitarbeiter, die wir jetzt haben.“ Im Bereich Weiterbildung geht Haas von einer stabilen Nachfrage aus und erwartet „Marktanteile hinzuzugewinnen.“ Damit sollte sich eine leichte Steigerung des Segmentumsatzes und des operativen Ergebnisses einstellen.

Mittelfristig, also in zwei bis vier Jahren, will Amadeus Fire einen Konzern-Umsatz von rund 200 Mio. Euro und ein operatives Ergebnis (EBITA: Ergebnis vor Zinsen, Steuern und Firmenwertabschreibungen) von 30 Mio. Euro (2015: 28,7 Mio. Euro) erzielen. Damit ergibt sich ein KGV (Kurs-Gewinn-Verhältnis) von deutlich über 20. Das ist nicht billig, zumal Amadeus nur sehr moderat wachsen wird. Auf der anderen Seite ist die Dividendenrendite – selbst bei einer zu erwartenden geringeren Ausschüttung für 2016 und 2017 – mit deutlich über vier Prozent sehr üppig. Für Amadeus sprechen auch der Cashflow und die extrem solide Bilanz. Es gibt keine Bankverbindlichkeiten, dafür allein 42 Mio. Euro Cash. Der Kassenbestand macht fast 60 Prozent der Bilanzsumme von 72 Mio. Euro aus. Die Eigenkapitalquote beträgt 62 Prozent. Rechnet man die Barreserven ab, deckt das Eigenkapital die Vermögensgegenstände zu fast 150 Prozent. Das ist auch der maßgebliche Grund, warum Amadeus immer den gesamten Nettogewinn ausschüttet.

Die Amadeus-Aktie ist etwas für Anleger, die ruhig schlafen wollen und mehr Wert auf Dividenden als auf Kursgewinne legen. Denn erst einmal dürfte der Aktien-Kurs unter Druck kommen. Am 21. April 2016 werden die Zahlen für das erste Quartal veröffentlicht. Die werden unter denen des entsprechenden Vorjahreszeitraums liegen. Hauptgrund dafür ist, dass es in der aktuellen Abrechnungsperiode einen Arbeitstag weniger als 2015 gibt. Das allein belastet den Gewinn um eine halbe Million Euro. Bis zur Hauptversammlung am 19. Mai könnte die Aktie dann wieder steigen, weil Amadeus Fire in allen einschlägigen Medien als Dividendenstar gefeiert wird. Nach dem Dividendenabschlag am 21. Juli, dem Tag der Veröffentlichung der Halbjahreszahlen, sind neue Kursimpulse zu erwarten. Drei Arbeitstage mehr als 2015 dürften die Belastungen aus den „Investitionen“ mehr als kompensieren. Zum Jahresende schlägt dann nur noch ein Arbeitstag mehr als 2015 zu Buche. Der Rückgang des Gewinns für das gesamte Jahr 2016 um fünf bis zehn Prozent wird wenig Raum für nachhaltige Kurssteigerungen bieten.

Amadeus Fire

Kurs: 21,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 509310 | DE0005093108 | AG | 117,88 Mio € | 04.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 280,15 | 372,37 | 407,07 | 442,36 | 436,91 | 363,58 | 374,00 | |

| EBITDA1,2 | 59,30 | 86,39 | 92,40 | 96,06 | 85,04 | 43,06 | 50,00 | |

| EBITDA-margin %3 | 21,17 | 23,20 | 22,70 | 21,72 | 19,46 | 11,84 | 13,37 | |

| EBIT1,4 | 30,96 | 61,02 | 64,11 | 64,70 | 54,71 | 10,21 | 18,00 | |

| EBIT-margin %5 | 11,05 | 16,39 | 15,75 | 14,63 | 12,52 | 2,81 | 4,81 | |

| Net profit1 | 19,36 | 37,40 | 39,01 | 41,25 | 32,85 | -2,17 | 6,00 | |

| Net-margin %6 | 6,91 | 10,04 | 9,58 | 9,33 | 7,52 | -0,60 | 1,60 | |

| Cashflow1,7 | 40,68 | 75,92 | 83,89 | 83,14 | 52,98 | 28,68 | 36,00 | |

| Earnings per share8 | 3,29 | 6,09 | 6,71 | 7,12 | 6,01 | -0,44 | 0,93 | |

| Dividend per share8 | 1,55 | 3,04 | 4,50 | 5,00 | 4,03 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Dieser Beitrag stammt von Stefan Otto, einem ausgewiesenen Experten für deutsche Spezialwerte. Otto gehörte zur Gründungsredaktion von BÖRSE ONLINE und war später selbst einmal auf Vorstandsebene für ein (damals börsennotiertes) Zeitarbeitsunternehmen tätig – er kennt sich also bestens aus mit der Materie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

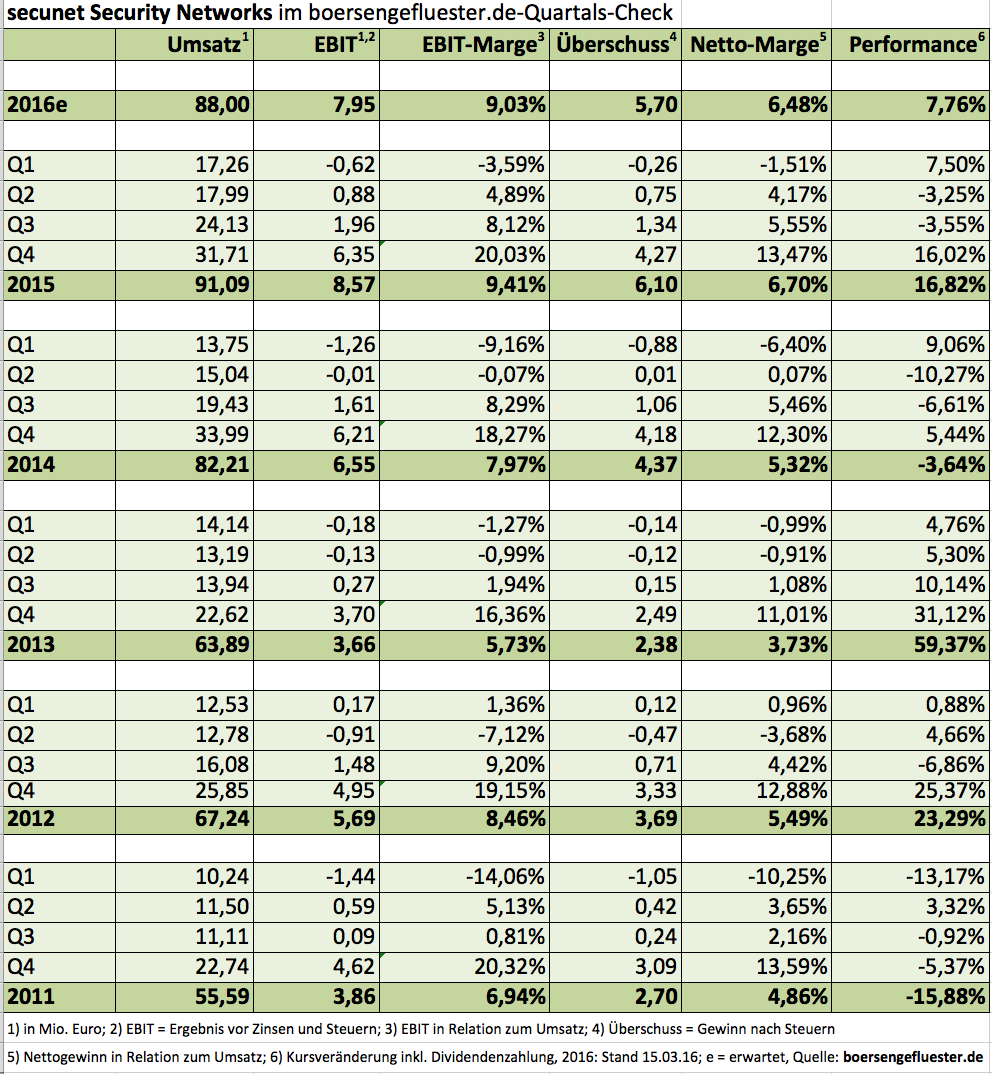

Zu den Dauerbrennern bei boersengefluester.de zählt die Aktie von secunet Security Networks. Regelmäßige Leser wissen daher auch: Der IT-Sicherheitsspezialist hat 2015 klotzig verdient und das ohnehin schon starke Vorjahresergebnis nochmals deutlich getoppt. Bei Erlösen von 91,09 Mio. Euro (Vorjahr: 82,21 Mio. Euro) kamen die Essener auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 8,57 Mio. Euro. Das ist ein Plus von fast 31 Prozent gegenüber dem entsprechenden Vorjahreswert. Unterm Strich blieb ein um annähernd 40 Prozent auf 6,10 Mio. Euro verbesserter Überschuss stehen. „Wir haben deutlich mehr erreicht, als wir ursprünglich erwartet hatten“, sagt der secunet-Vorstandsvorsitzende Rainer Baumgart. Eigentlich rechneten die Essener mit in etwa gleichbleibenden Erlösen und EBIT. Doch im Abschlussviertel – dem mit Abstand wichtigsten Quartal bei secunet – prasselten die Aufträge nur so rein. „Zur kurzfristigen Erweiterung ihrer eigenen Infrastrukturen und Kapazitäten haben einige Behörden in deutlich höherem Maße als zunächst erwartet Beschaffungen vorgenommen“, erklärt Baumgart. Dem Vernehmen nach kamen dabei mehr Order als sonst üblich auch von Landesbehörden. Traditionell ist secunet mit seiner SINA-Produktfamilie sehr stark auf den Bund beziehungsweise die Bundeswehr fokussiert.

Trotzdem: Grundsätzlich ist die Dominanz des behördlichen Sektors – auf ihn entfallen fast 87 Prozent der Konzernerlöse – sogar noch ein Stück größer geworden. Dabei hatte secunet vor zwölf Monaten die Hoffnung, dass auch in das Geschäft mit privaten Unternehmen mehr Schwung kommt. „Mit der Performance im Business Sector sind wir noch nicht zufrieden“, räumt CEO Baumgart denn auch ein. „Nach wie vor unterschätzen viele Unternehmen der privaten Wirtschaft die Bedrohungen für die IT-Infrastrukturen und sind bei Investitionen in vertrauenswürdige und hochwertige IT-Sicherheitslösungen zurückhaltend.“

Gewohnt konservativ fällt der Ausblick des Managements auf das laufende Jahr aus. So beziffert Baumgart die 2015er-Sondereffekte auf den Umsatz mit rund 5 Mio. Euro. Um auf Nummer sicher zu gehen, rechnet secunet für 2016 mit Erlösen auf Vorjahresniveau – allerdings bereinigt um die 5 Mio. Euro. Demnach liegt die Untergrenze bei der Erlösvorschau im Bereich um 86 Mio. Euro. Boersengefluester.de ist jedoch zuversichtlich, dass es mehr werden wird. Bei der EBIT-Marge kalkuliert das Unternehmen mit einem in etwa vergleichbaren Niveau wie 2015 – also gut neun Prozent. Mehr Details dürfte Baumgart auf der Analystenkonferenz am 22. März 2016 in Frankfurt verraten. Ein Thema dürfte auf dieser Veranstaltung auch die künftige Expansionsstrategie via Zukäufe sein. Immerhin ist secunet frei von Bankverbindlichkeiten und weist liquide Mittel von fast 38 Mio. Euro aus. Potenzial für Verstärkungen ist also vorhanden, allerdings sind die Preise für potenzielle Akquisitionsziele noch immer fürchterlich hoch. Und so hält sich secunet an dieser Front unverändert zurück. Dabei gab es in der heimischen IT-Security-Branche im vergangenen Jahr durchaus bemerkenswerte Transaktionen: So hat Münchner Elektronikkonzern Rohde & Schwarz für angeblich 100 Mio. Euro den IT-Security-Spezialisten Sirrix aus Saarbrücken übernommen. Und die Bundesdruckerei ist mehrheitlich bei der genua GmbH aus Kirchheim bei München eingestiegen. Derweil geht secunet einen anderen – mehr Ausdauer erfordernden – Weg und ist mit zehn Prozent an dem Technologie-Start-up finally Safe beteiligt. Die Essener fokussieren sich auf sichere Netzwerktechnik und könnten langfristig mal eine super Ergänzung für secunet werden.

In Sachen Dividende hat secunet aufgestockt: Für 2015 gibt es eine von 0,27 auf 0,34 Euro erhöhte Ausschüttung je Aktie. Damit bringt es der Small Cap auf eine Rendite von 1,4 Prozent. Für einen Techwert ist das in Ordnung, aber sicher kein schlagendes Investitionskriterium. Größter Profiteur der Dividendenzahlung ist der Sicherheitskonzern Giesecke & Devrient, de unverändert 78,96 Prozent der Aktien gehören. Im Streubesitz befinden sich gerade einmal 10,38 Prozent der secunet-Aktien. Dementsprechend überschaubar sind auch die Handelsumsätze in dem Small Cap. Für Privatanleger sind die im Normalfall allerdings ausreichend groß. Per saldo bleibt boersengefluester.de bei seiner positiven Einschätzung: secunet ist ein qualitativ sehr hochwertiges Unternehmen in einem wachstumsstarken Sektor. Die Bewertung ist auf den ersten Blick nicht gerade günstig. Unter Berücksichtigung der robusten Bilanz hellt sich aber auch dieser Punkt auf.

Foto: kaboompics.com

...

Foto: kaboompics.com

...

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.099,80 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

...

© boersengefluester.de | Redaktion

Noch schwankt der Aktienkurs von mVISE ziemlich erratisch zwischen 1,40 und 1,75 Euro. Nach der Präsentation von Vorstand Manfred Götz auf der Kapitalmarktkonferenz von Egbert Prior in Frankfurt-Egelsbach ging es zuletzt zwar ein Stück bergauf. 100 Prozent überzeugt hat boersengefluster.de die Vorstellung des auf die Entwicklung von mobilen Applikationen und Beratungsdienstleistungen allerdings auch nicht. Dabei bezeichnete Götz 2015 „als Schlüsseljahr“ für mVISE, in dem die Gesellschaft viel voran gebracht. Das ist zweifellos richtig: So hat sich die Zahl der Mitarbeiter auf 60 verdoppelt. Die Gesamtleistung zog von 2,2 auf 5,8 Mio. Euro an. Vor Abzug von Zinsen und Steuern blieb ein Verlust von 0,81 Mio. Euro stehen. Maßgeblich beigetragen zu dem Minus haben allerdings Sonderposten wie die außerordentliche Hauptversammlung oder der Aufwand im Zusammengang mit dem Aufbau der Mitarbeiterzahl. Unterm Strich blieb ein Minus von 476.000 Euro stehen, wie Götz auf der Prior-Konferenz verriet.

Immerhin: Für das laufende Jahr kündigte Götz schwarze Zahlen an und bestätigte damit den bisherigen Ausblick. Der Börsenwert des mittlerweile in Düsseldorf ansässigen Unternehmens beträgt rund 13 Mio. Euro. Verglichen mit dem für 2017 avisierten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 3 Mio. Euro ist das bestimmt nicht überdimensioniert. Ein gutes Zeichen ist auch, dass sich die Handelsumsätze in dem Micro Cap merklich erhöht haben. Dennoch: Angesichts der geringen Marktkapitalisierung wird es relativ schwer für mVISE, die nötige Visibilität auf dem Kapitalmarkt zu bekommen. Das zeigt auch das diffuse Chartbild. Letztlich muss die Gesellschaft in den kommenden Quartalen die versprochenen Ergebnisse liefern. Dann könnte es auch mit dem Aktienkurs nachhaltig nach oben gehen. Mit dem Themen Mobility (Applikationen für Smartphones und Tablets), Cloud (Technologien für Rechenzentren) & Security (Datensicherheit) belegt mVISE attraktive Felder – auf denen allerdings auch ein enormer Wettbewerb herrscht. Per saldo drängt sich gegenwärtig wohl noch kein Neuinvestment in dem Titel auf. Boersengefluester.de nimmt das Papier aber auf die Beobachtungsliste und verfolgt die weitere Entwicklung.

...

© boersengefluester.de | Redaktion

Vermutlich ging es 2015 doch einen Tick zu steil bergauf für die Vorzugsaktie von Ökoworld – einem Anbieter von ethisch und ökologisch geprägten Kapitalanlagemöglichkeiten. Immerhin stand am Jahresende – inklusive Dividende – eine Performance von fast 90 Prozent zu Buche. Fakt ist: Nach dem Dezember-Hoch bei 12,30 Euro ging die Notiz der Hildener im Einklang mit dem Gesamtmarkt erst einmal bis knapp unter 9 Euro in die Knie. Mittlerweile ist die Stimmung aber bereits wieder sehr viel zuversichtlicher und der Small Cap hat kürzlich sogar die Marke von 10 Euro zurückerobert. Eins der schlagenden Argumente für ein Investment in die Ökoworld-Aktie ist seit vielen Jahren die attraktive Dividendenrendite. Bezogen auf den Kurs zur jüngsten Hauptversammlung Ende Juni 2015 stand die Ausschüttung von brutto 0,40 Euro je Aktie für eine Rendite von immerhin fast 4,8 Prozent. Um dieses Niveau zu halten, müsste Ökoword auf den gegenwärtigen Kurs allerdings schon fast 50 Cent pro Aktie zahlen. Boersengefluester.de hält das zwar für eher unwahrscheinlich.

Doch Alfred Platow gibt zumindest Anlass für Optimismus: „Die Vorzugsaktionäre der Ökoworld AG können für das Jahr 2016 mit einer deutlich höheren Dividende als im Vorjahr rechnen“, lässt der Vorstandsvorsitzende und Gründer von Ökoworld jetzt durchblicken. Dem Vernehmen nach gelang dem Unternehmen 2015 das beste Neugeschäft seit der Firmengründung im Jahr 1975. Bis zur Veröffentlichung der Konzernzahlen müssen sich Anleger aber noch ein wenig gedulden. Der Finanzkalender auf der Homepage ist immer noch Stand 2015. Unter der Annahme, dass die nicht an der Börse gehandelten Stammaktien den gleichen Kurs hätten wie die Vorzüge, käme Ökoworld auf eine Marktkapitalisierung von annähernd 94 Mio. Euro. Zurr Einordnung: 2014 erzielte das Unternehmen einen Überschuss von knapp 3,3 Mio. Euro. Richtig günstig ist der Small Cap – abgesehen von der Dividendenfantasie – also nicht unbedingt. Dennoch: Für Langfristanleger hat sich das Papier als prima Investment erwiesen. Für Anleger, die ihren Fokus nicht so sehr auf das Öko-Thema richten, ist die Aktie des Finanzdienstleisters PEH Wertpapier eine interessante Alternative. Die Dividendenrendite von PEH ist nach den bisherigen Aussagen des Managments im Bereich um fünf Prozent anzusiedeln. Die konkreten Zahlen werden die Frankfurter Anfang April veröffentlichen. Hier könnte sich eine positive Überraschung anbahnen.

...

Ökoworld VZ

Kurs: 26,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ökoworld VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540868 | DE0005408686 | AG | 188,30 Mio € | 14.12.1999 | Kaufen | |

* * *

PEH Wertpapier

Kurs: 32,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620140 | DE0006201403 | AG | 56,23 Mio € | 13.11.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

„Fallen Angels“ genießen an der Börse seit jeher eine besondere Aufmerksamkeit. Die große Frage lautet allerdings immer: Ist der abgestürzte Engel tatsächlich noch eine Lichtgestalt, der gerade nur eine schwierige Phase durchmacht, oder hat der Kandidat seine besten Zeiten womöglich längst hinter sich? Gute Chancen, dass es sich um einen Titel aus der ersten Kategorien handelt, bestehen bei Hugo Boss. Seit dem Rekordhoch vom April 2015 bei 120,40 Euro hat der MDAX-Wert schmerzliche 55 Prozent an Wert eingebüßt. Den vorläufigen Tiefpunkt der Misere markierte das Papier Ende Februar, als die Schwaben von neuerlichen Belastungen berichteten. Insbesondere China und die Vereinigten Staaten bereiten als Absatzmärkte Probleme. Die Chinesen kaufen die Mode von Boss viel lieber bei ihren Europa-Trips. Schließlich ist sie hierzulande wesentlich günstiger als im Reich der Mitte. Und in Amerika hängt Boss immer häufiger als hoch rabattierte Ware von der Stange in den Fashion-Shops.

Angesichts der Kette von enttäuschenden Meldungen musste zuletzt sogar der langjährige Vorstandschef Claus-Dietrich Lahrs seinen Posten räumen. Die Nachfolgesuche läuft auf Hochtouren. Bei der jetzigen Bilanzvorlage war der Manager schon gar nicht mehr präsent. Die Aufgabe ist klar: Die Expansion über eigene Einzelhandelsgeschäfte verspricht zwar Wachstum, kostet jedoch viel Geld. Daher muss Boss die Kosten in den Griff bekommen. Grundsätzlich sollen bis zum Jahr 2020 jedoch drei Viertel der Erlöse aus dem eigenen Einzelhandel kommen – zurzeit sind es 60 Prozent. Zudem gilt es Konzepte zu erarbeiten, wie sich die Hersteller den ruinösen Rabattschlachten entziehen können. Nicht minder wichtig ist eine schlüssige Digitalisierungsstrategie – sprich der Verkauf von Bekleidung via Internet. Im Gegensatz zu eher angestaubten Marken wie Gerry Weber oder relativ ausdruckslosen Labels wie Tom Tailor erscheint uns die Ausgangslage bei Hugo Boss aber gar nicht mal so übel.

Für kühne Rechner könnte die Aktie von Hugo Boss derzeit also eine super Chance sein. Die Dividende hält das Unternehmen zur Überraschung von boersengefluester.de konstan. Für 2015 wird Boss jede Aktie mit 3,62 Euro bedienen. Damit bringt es das Papier auf eine weit überdurchschnittliche Rendite von fast 6,5 Prozent. Ausgezahlt – und allerdings auch vom Kurs abgezogen – wird die Dividende nach der Hauptversammlung (HV) am 19. Mai 2016. Wir gehen davon aus, dass sich allein aus dem Renditegrund in den kommenden Wochen noch etliche Investoren bei Boss in Stellung bringen. Nachhaltig sollten Anleger mit diesem üppigen Ausschüttungssatz allerdings nicht planen. Normalerweise hat sich das Unternehmen auf die Fahnen geschrieben, 60 bis 80 Prozent der Gewinne auszukehren. Zur Einordnung: Der 2015er-Dividendenvorschlag läuft auf eine Quote von 78 Prozent hinaus – bewegt sich also am oberen Ende des Korridors. Angesichts der großen operativen Herausforderungen gehen wir davon aus, dass Boss die Dividende für 2016 deutlich kürzen wird. Zunächst einmal werden sich die Börsianer jedoch auf die kommende HV fokussieren. Pluspunkte sammelt die Aktie aber auch unter anderen Bewertungsaspekten: So bewegt sich das Kurs-Gewinn-Verhältnis (KGV) für 2017 von 13,5 um rund 18 Prozent unter dem von uns ermittelten Zehn-Jahres-Durchschnittswert von gegenwärtig 16,5.

Das Risiko für Investoren: Die kommenden Quartale werden sicher keine übermäßig positiven Meldungen hervorbringen. Zudem ist offen, ob ein neuer CEO nicht sogar nochmals reinen Tisch macht und weitere Ergebnisbelastungen an den Tag fördert. Zudem ist noch nicht geklärt, ob der Aktienchart tatsächlich bereits eine nachhaltige Trendwende eingeläutet hat. Die jüngsten Tage geben zwar Anlass zur Hoffnung. Kann aber auch gut sein, dass es sich nur um eine Zwischenerholung in dem weiterhin übergeordneten Abwärtstrend handelt. Trotzdem: Boersengefluester.de positioniert sich momentan lieber auf der Bullenseite. Normalerweise sollte man bei einer Boss -Aktie zu 56,50 Euro nicht mehr so viel verkehrt machen können.

Hugo Boss

Kurs: 37,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hugo Boss | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHFF | DE000A1PHFF7 | AG | 2.615,71 Mio € | 19.12.1985 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.945,84 | 2.786,11 | 3.651,38 | 4.197,46 | 4.307,35 | 4.269,84 | 3.990,00 | |

| EBITDA1,2 | 230,00 | 567,28 | 680,45 | 752,03 | 775,03 | 781,63 | 730,00 | |

| EBITDA-margin %3 | 11,82 | 20,36 | 18,64 | 17,92 | 17,99 | 18,31 | 18,30 | |

| EBIT1,4 | -235,62 | 228,00 | 335,42 | 410,34 | 360,82 | 390,75 | 335,00 | |

| EBIT-margin %5 | -12,11 | 8,18 | 9,19 | 9,78 | 8,38 | 9,15 | 8,40 | |

| Net profit1 | -219,18 | 144,13 | 221,86 | 269,79 | 223,59 | 259,29 | 200,00 | |

| Net-margin %6 | -11,26 | 5,17 | 6,08 | 6,43 | 5,19 | 6,07 | 5,01 | |

| Cashflow1,7 | 239,91 | 658,11 | 357,26 | 393,64 | 785,51 | 691,83 | 630,00 | |

| Earnings per share8 | -3,18 | 1,99 | 3,04 | 3,74 | 3,09 | 3,61 | 2,80 | |

| Dividend per share8 | 0,04 | 0,70 | 1,00 | 1,35 | 1,40 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Verdammt ruhig war es in den vergangenen Monaten um 3W Power – einem ehemals ganz heiß diskutierten Titel – geworden. Dabei hat der über seine Tochter AEG Power Solutions tätige Anbieter von unterbrechungsfreien Stromsystemen seit dem Bilanzschnitt eine Menge getan, um das Geschäft wieder auf Vordermann zu bringen. Anfang Februar schloss die Gesellschaft etwa den Verkauf der beiden Töchter Fluxpower GmbH aus der Nähe von Erlangen sowie der italienischen Primetech ab. Mit dem Erlös aus dieser Transaktion hat 3W Power jetzt eine Rückkaufofferte an die Gläubiger der Anleihe 2014/19 (WKN: A1ZJZB) initiiert – ein sehr positiver Schritt, wie boersengefluester.de findet. Immerhin könnte sich das Volumen des Bonds durch diese Transaktion von 50 auf 45 Mio. Euro reduzieren – was eine spürbare Entlastung für das Zinsergebnis mit sich bringen würde. Bis 2019 könnte sich allein dieser Effekt auf bis zu 1,7 Mio. Euro türmen. Keine Frage: 3W Power ist noch immer ein reinrassiger Hot Stock mit enormen Risiken, aber eben auch Chancen. Die Marktkapitalisierung beträgt knapp 40 Mio. Euro. Noch immer agiert die Gesellschaft tief in der Verlustzone. Doch Fortschritte sind auf jeden Fall zu erkennen. In zwei bis drei Jahren will 3W Power auf eine EBITDA-Marge (Ergebnis vor Zinsen, Steuern und Abschreibungen in Relation zum Umsatz) von immerhin zehn Prozent kommen. Boersengefluester.de hat sich bei dem Vorstandsvorsitzenden Jeffrey Casper nach dem Stand der Restrukturierung, den weiteren strategischen Schritten, der Rückzahlung der Anleihe sowie den Perspektiven für die Aktie von 3W Power erkundigt.

Herr Casper, dürfen Anleger nach schweren und verlustreichen Jahren in 2016 nun endlich mit dem nachhaltigen Turnaround bei AEG Power Solutions rechnen?

Jeffrey Casper: Der Erfolg des nachhaltigen Turnarounds hängt aus unserer Sicht von diversen Faktoren ab: Diese beinhalten die kontinuierliche Kosten- und Effizienzoptimierung durch verbesserte Prozesse sowie eine positive Entwicklung im Sales-Bereich. Nicht zu vernachlässigen ist zudem die weitere Entwicklung von Produkten, die auf die Bedürfnisse des Markts zugeschnitten sind. Außerdem stellt eine stärkere Fokussierung auf den Bereich Service ebenfalls einen wichtigen Faktor für einen erfolgreichen Turnaround dar.

Sind schwarze Zahlen für das erste Halbjahr 2016 bereits ein Thema?

Eine Anpassung der Einsparungen wurde durch die im Jahr 2015 begonnenen Kostenreduzierungspläne erreicht. Wir haben unsere Kosten und Reduzierungspläne im Jahr 2015 eingeleitet, welche sich in das Jahr 2016 fortziehen. Auch wenn wir endlich wieder Perspektiven sehen: Eine schwarze Null zum Halbjahr ist noch etwas ambitioniert. Wir arbeiten aber daran diese so schnell wie möglich zu erreichen, was nicht nur von uns, sondern auch von den Marktgegebenheiten abhängt.

In der jüngsten Mitteilung wurde die mittelfristige Perspektive eines zweistelligen Umsatzwachstums und einer EBITDA-Marge von zehn Prozent in Aussicht gestellt. Welchen Zeitraum dürfen Anleger in diesem Zusammenhang unter „Mittelfristig“ verstehen?

Es ist zu erwarten, dass die mittelfristige Perspektive eines zweistelligen Umsatzwachstums in den kommenden zwei bis drei Jahren eintritt.

Verläuft die Umsetzung des jüngsten Sparprogramms im Umfang von rund 10 Mio. Euro nach Plan? Wann wird die Umsetzung abgeschlossen sein, und ab welchem Zeitpunkt werden die Einsparungen voll wirksam?

Die Umsetzung des Sparprogramms wird zum Ende des dritten Quartals 2016 voll wirksam. Wir arbeiten stetig daran, die Betriebsausgaben weiter zu reduzieren.

Kann sich 3W Power im laufenden Jahr nun endlich voll auf das operative Geschäft konzentrieren oder sind weitere Anpassungen auf der Kostenseite erforderlich?

Das Unternehmen hat sich immer auf das operative Geschäft konzentriert, zum Beispiel haben wir Sales- und Servicemanager ausgetauscht und Ingenieure und Vertriebsmanager für folgende Regionen eingestellt: UK, Deutschland, Frankreich, Dubai, Osteuropa, Spanien und Italien.

Ist es realistisch, dass 3W Power die Mittel für die Rückzahlung der Anleihe im Jahr 2019 bis dahin aus dem operativen Geschäft erwirtschaften kann?

Der Plan ist eine Reduzierung der Nettoverschuldung und der Aufrechterhaltung der langfristigen Finanzierung des Unternehmens. Wir sind zuversichtlich, eine entsprechende Refinanzierung für die Anleihe – die erst in drei Jahren zur Rückzahlung ansteht – darzustellen.

Im Herbst 2015 wurde eine Wandelanleihe ausgegeben um Wachstumsmärkte in Asien, Afrika und Nordamerika zu erschließen. Ab wann darf man durch diese Maßnahme mit ersten Umsätzen aus neuen Märkten rechnen?

Wir haben bereits Umsätze aus den neuen Märkten generiert und werden die entsprechenden Zahlen dazu im Laufe des aktuellen Geschäftsjahrs kommunizieren.

...

3W Power

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Ist die Gesellschaft nach dieser jüngsten Kapitalmaßnahme für die kommenden Jahre nun durchfinanziert?

Sicherlich sind wir gut aufgestellt, jedoch hängt dieses auch von einer entsprechenden Entwicklung in den Märkten ab.

Wie läuft das Geschäft nach dem erneuten Ölpreiseinbruch in der für die AEG PS wichtigen Öl- und Gas-Sparte? Sind hier zukünftig weitere Risiken bzw. Rückgänge zu erwarten?

Wir gehen davon aus, dass der Ölpreis sein Tiefstand mehr oder minder erreicht hat. Da viele unserer Kunden in diesem Segment eher in Dekaden denken als in einzelnen Quartalen, rechnen wir daher eher mit einer Verschiebung als mit einer Stornierung von Aufträgen.

Wie sieht das zukunftsträchtige Geschäftsfeld im Bereich der Energiespeicher aus?

Wir sehen den Bereich der Energiespeicher als ein dynamisches und faszinierendes Geschäftsfeld. Wir haben ein einzigartiges Know-how, das seit Jahren in dem Segment verankert ist.

Ist hier Wachstum zu erwarten oder fokussiert sich 3W voll auf das Kerngeschäft mit Industrie USV-Anlagen und Leistungselektronik?

Wir konzentrieren uns hauptsächlich auf die unterbrechungsfreien Stromsysteme (UPS).

In welchen Bereichen sehen Sie das größte Wachstumspotential für die Zukunft?

Wie bereits erwähnt, sehen wir das größte Wachstumspotential eindeutig bei den unterbrechungsfreien Stromsystemen (UPS). Diese sind tief in der Historie des Unternehmens verankert. Aus diesem Grund sehen wir in diesem Bereich unsere größten Stärken und wollen diesen weiter ausbauen. Des Weiteren sehen wir ein großes Wachstumspotenzial ebenfalls in den Bereichen Services, Kerngeschäftsfeldern und in kritischen Infrastrukturen.