Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Was für eine krasse Entwicklung: Im Sommer 2013 war die FinLab AG – damals noch unter dem in Börsenkreisen nicht gerade wohl klingenden Namen Altira unterwegs – fast reif für den Abschuss. Ein Delisting (immerhin mit Abfindungsangebot) galt als beschlossene Sache. Ende 2014 dann die Kehrtwende in Form der Umfirmierung und einer Neupositionierung als Beteiligungsgesellschaft mit Fokus auf Unternehmen aus dem FinTech-Sektor. Zu diesem Zeitpunkt interessierten sich – neben Großaktionär Bernd Förtsch – allerdings maximal ein paar Nebenwertefreaks für die Revitalisierung des Papiers. Dabei war die Aktie damals eine clevere Variante, um sich indirekt – dafür aber mit lukrativem Airbag – an der Aktie der FinTech Group zu beteiligen. Das Kalkül ist aufgegangen: Seit Anfang 2015 hat die Notiz der FinTech Group um etwa 100 Prozent zugelegt – mit dem Kurs von FinLab ging es in diesem Zeitraum dagegen um gut 135 Prozent nach oben. Längst ist aus dem Geheimtipp eine Aktie geworden, über die in der Finanzszene rege getuschelt wird. Im November präsentierte das FinLab-Management sogar vor großem Publikum auf dem Eigenkapitalforum in Frankfurt. Und vor wenigen Tagen fand in den Räumen von Hauck & Aufhäuser ein Pressegespräch mit FinLab-Vorstand Kai Panitzki statt. Soviel Öffentlichkeit gab es früher nicht. „Der FinTech-Sektor ist extrem in Bewegung. Wir wollen das Momentum nutzen und einer der führenden `Company Builder` werden“, sagt Panitzki.

Für Schlagzeilen sorgte zuletzt vor allem die zum FinLab-Portfolio gehörende Deposit Solutions. Schließlich hatte sich der PayPal-Mitgründer Peter Thiel mit 1 Mio. Euro an dem Hamburger Unternehmen beteiligt – ein Ritterschlag. Die Gesellschaft um Gründer Tim Sievers hat unter der Marke Zinspilot ein System entwickelt, mit dem Kunden – ohne jeweils entsprechende Kontoverbindungen eröffnen zu müssen – zwischen den besten Tages- und Festgeldangeboten von diversen Banken hoppen können. Interessant ist das System aber auch für Banken, wie dem zur FinTech Group gehörende Onlinebroker Flatex. Wichtigster Grund: Die auf den Kundenkonten deponierten Cashbestände produzieren derzeit auch bei Flatex Negativrenditen, denn je mehr Geld bei der als Vollbank im Hintergrund agierenden biw bank gebunkert wird, desto mehr Eigenkapital muss hinterlegt werden. Das kann eine ordentliche Belastung werden, da das Institut die Gelder nirgendwo zwischenparken kann, ohne dafür noch zahlen zu müssen. Um das Ärgernis mit den Negativzinsen zu kompensieren, sucht die FinTech Group übrigens so vehement den Einstieg in den Bereich Konsumentenkredite. Anderseits hilft auch die kürzlich gemeldete Kooperation von Flatex mit Zinspilot bei genau dieser Herausforderung. Für Flatex ist das System nämlich eine attraktive Möglichkeit, Einlagen an andere Institute auszulagern, ohne die Kunden dabei zu verlieren. Genau um diesen Effekt geht es, wenn FinTech Group-CEO Frank Niehage von einer „Verbesserung der Passivseite“ für die biw bank spricht. Summa summarum dürfte die 12,75-Prozent-Beteiligung an Deposit Solutions noch eine Menge Freude bereiten, auch wenn sich die Zinsstruktur mal wieder ändern wird. In Finanzkreisen gilt Zinspilot jedenfalls als pfiffiges Produkt.

Maßgeblich für die Richtung des Aktienkurses von FinLab bleibt zunächst aber das Engagement von rund 47 Prozent an der Beteiligungsgesellschaft Heliad Equity Solutions. Eigentlich passt die in den selben Räumlichkeiten wie FinLab sitzende Gesellschaft gar nicht so recht ins Portfolio von FinLab, denn neben dem 16,11-Prozent-Block an der FinTech Group hält Heliad auch 9,67 Prozent an dem Konzertveranstalter DEAG Deutsche Entertainment (Stand November 2014) sowie diverse nicht notierte Beteiligungen, wie zum Beispiel Onlineshops aus den Bereichen Haustiere, Matratzen oder Küchenzubehör. Mit dem Sammelbegriff FinTech gibt es da fürchterlich viele Überschneidungen, allerdings hat die Heliad-Beteiligung historische Gründe und sorgt zudem für einen stabilen Cashflow Richtung FinLab. Mittlerweile scheint jedoch der Entschluss gefasst, die Überkreuzpakete zu entflechten. „Generell spricht nichts dagegen, dass wir Richtung 25 Prozent bei Heliad kommen“, sagt Panitzki. Beim gegenwärtigen Abschlag der Heliad-Aktie zum Substanzwert (NAV = Net Asset Value) von deutlich mehr als einem Drittel sei das jedoch noch kein Thema. Losgelöst davon kommt hier aber ein Spagat auf FinLab zu: Manch Investor wird sich mit neuen Engagements eventuell schwer tun, wenn er weiß, dass der Großaktionär bei steigenden Kursen tendenziell abgabebereit ist. Um den eigenen Aktienkurs nicht zu gefährden, muss das Management in Sachen Exitstrategie also sehr überlegt vorgehen. Durchgerechnet hat das Paket an Heliad einen Wert von 25 Mio. Euro – oder 5,50 Euro je FinLab-Aktie. Immerhin rund die Hälfte des Aktienkurses von FinLab wird gegenwärtig also durch Heliad bestimmt. Und die Marktkapitalisierung von Heliad wiederum ist zu fast 92 Prozent durch die Aktien an der FinTech-Group abgedeckt.

Was also tun aus Investorensicht? Wer an die Story der FinTech Group glaubt, kann sich hier weiter direkt engagieren. Pluspunkt ist unter anderem die vergleichsweise hohe Liquidität der Aktie. Für Heliad wiederum spricht, dass die Börse derzeit fast ausschließlich den Wert des Pakets an der FinTech Group berücksichtigt. Dabei musste Heliad insbesondere bei der DEAG Deutsche Entertainment bluten. Zwar sind die Frankfurter längst nicht mehr so umfangreich an dem Konzertveranstalter beteiligt wie noch vor ein paar Jahren. In den vergangenen zwölf Monaten hat das Engagement jedoch von 1,33 Euro auf 0,52 Euro je Heliad-Aktie an Wert verloren. Gut für Privatanleger ist, dass Heliad (zumindest für 2014) Dividenden zahlt und bei einer unveränderten Ausschüttung von 0,15 Euro je Anteilschein für 2015 auf eine erkleckliche Rendite von 2,7 Prozent kommen würde. Negativ bei Heliad ist, dass Großaktionär FinLab tendenziell verkaufsbereit ist. Bleibt die Aktie von FinLab: Das aktuelle Niveau von 10,70 Euro entspricht etwa dem NAV. Dementsprechend müssen Anleger – neben einer guten Performance von Heliad und FinTech Group – mittlerweile verstärkt darauf setzen, dass die neuen Beteiligungen wie Deposit Solutions, die Finanzierungsplattform Venturate oder auch das auf Trader zugeschnittene E-Learning-Angebot Nextmarkets sich positiv entwickeln und FinLab weitere attraktive Investments findet. Eine Einkaufsoffensive ist gleichwohl nicht angesagt. Panitzki spricht eher von einer "homöopathischen Entwicklung". Sieben bis zehn Firmen soll das Portfolio mittelfristig (in 1 bis 3 Jahren) umfassen. Die Chancen auf attraktive und mit Bedacht ausgewählte Investments sind also vorhanden, selbst wenn die einseitige Ausrichtung auf das Modethema FinTech natürlich auch Risiken in sich birgt. Vor einigen Jahren galt an der Börse zum Beispiel Nanotechnologie als heiße Wette, und über die Beteiligungsgesellschaft Nanostart hatte Großaktionär Förtsch ein entsprechendes Vehikel auf dem Kurszettel. Von Nanotech spricht heute kaum noch jemand in der Finanzbranche und auch Nanostart soll demnächst unter neuem Namen als Immobiliengesellschaft an der Börse reüssieren.

Maßgeblich für die Richtung des Aktienkurses von FinLab bleibt zunächst aber das Engagement von rund 47 Prozent an der Beteiligungsgesellschaft Heliad Equity Solutions. Eigentlich passt die in den selben Räumlichkeiten wie FinLab sitzende Gesellschaft gar nicht so recht ins Portfolio von FinLab, denn neben dem 16,11-Prozent-Block an der FinTech Group hält Heliad auch 9,67 Prozent an dem Konzertveranstalter DEAG Deutsche Entertainment (Stand November 2014) sowie diverse nicht notierte Beteiligungen, wie zum Beispiel Onlineshops aus den Bereichen Haustiere, Matratzen oder Küchenzubehör. Mit dem Sammelbegriff FinTech gibt es da fürchterlich viele Überschneidungen, allerdings hat die Heliad-Beteiligung historische Gründe und sorgt zudem für einen stabilen Cashflow Richtung FinLab. Mittlerweile scheint jedoch der Entschluss gefasst, die Überkreuzpakete zu entflechten. „Generell spricht nichts dagegen, dass wir Richtung 25 Prozent bei Heliad kommen“, sagt Panitzki. Beim gegenwärtigen Abschlag der Heliad-Aktie zum Substanzwert (NAV = Net Asset Value) von deutlich mehr als einem Drittel sei das jedoch noch kein Thema. Losgelöst davon kommt hier aber ein Spagat auf FinLab zu: Manch Investor wird sich mit neuen Engagements eventuell schwer tun, wenn er weiß, dass der Großaktionär bei steigenden Kursen tendenziell abgabebereit ist. Um den eigenen Aktienkurs nicht zu gefährden, muss das Management in Sachen Exitstrategie also sehr überlegt vorgehen. Durchgerechnet hat das Paket an Heliad einen Wert von 25 Mio. Euro – oder 5,50 Euro je FinLab-Aktie. Immerhin rund die Hälfte des Aktienkurses von FinLab wird gegenwärtig also durch Heliad bestimmt. Und die Marktkapitalisierung von Heliad wiederum ist zu fast 92 Prozent durch die Aktien an der FinTech-Group abgedeckt.

Was also tun aus Investorensicht? Wer an die Story der FinTech Group glaubt, kann sich hier weiter direkt engagieren. Pluspunkt ist unter anderem die vergleichsweise hohe Liquidität der Aktie. Für Heliad wiederum spricht, dass die Börse derzeit fast ausschließlich den Wert des Pakets an der FinTech Group berücksichtigt. Dabei musste Heliad insbesondere bei der DEAG Deutsche Entertainment bluten. Zwar sind die Frankfurter längst nicht mehr so umfangreich an dem Konzertveranstalter beteiligt wie noch vor ein paar Jahren. In den vergangenen zwölf Monaten hat das Engagement jedoch von 1,33 Euro auf 0,52 Euro je Heliad-Aktie an Wert verloren. Gut für Privatanleger ist, dass Heliad (zumindest für 2014) Dividenden zahlt und bei einer unveränderten Ausschüttung von 0,15 Euro je Anteilschein für 2015 auf eine erkleckliche Rendite von 2,7 Prozent kommen würde. Negativ bei Heliad ist, dass Großaktionär FinLab tendenziell verkaufsbereit ist. Bleibt die Aktie von FinLab: Das aktuelle Niveau von 10,70 Euro entspricht etwa dem NAV. Dementsprechend müssen Anleger – neben einer guten Performance von Heliad und FinTech Group – mittlerweile verstärkt darauf setzen, dass die neuen Beteiligungen wie Deposit Solutions, die Finanzierungsplattform Venturate oder auch das auf Trader zugeschnittene E-Learning-Angebot Nextmarkets sich positiv entwickeln und FinLab weitere attraktive Investments findet. Eine Einkaufsoffensive ist gleichwohl nicht angesagt. Panitzki spricht eher von einer "homöopathischen Entwicklung". Sieben bis zehn Firmen soll das Portfolio mittelfristig (in 1 bis 3 Jahren) umfassen. Die Chancen auf attraktive und mit Bedacht ausgewählte Investments sind also vorhanden, selbst wenn die einseitige Ausrichtung auf das Modethema FinTech natürlich auch Risiken in sich birgt. Vor einigen Jahren galt an der Börse zum Beispiel Nanotechnologie als heiße Wette, und über die Beteiligungsgesellschaft Nanostart hatte Großaktionär Förtsch ein entsprechendes Vehikel auf dem Kurszettel. Von Nanotech spricht heute kaum noch jemand in der Finanzbranche und auch Nanostart soll demnächst unter neuem Namen als Immobiliengesellschaft an der Börse reüssieren.

...

Heliad

Kurs: 14,55

Heliad Equity Partners

Kurs: 4,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 130,67 Mio € | 07.02.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

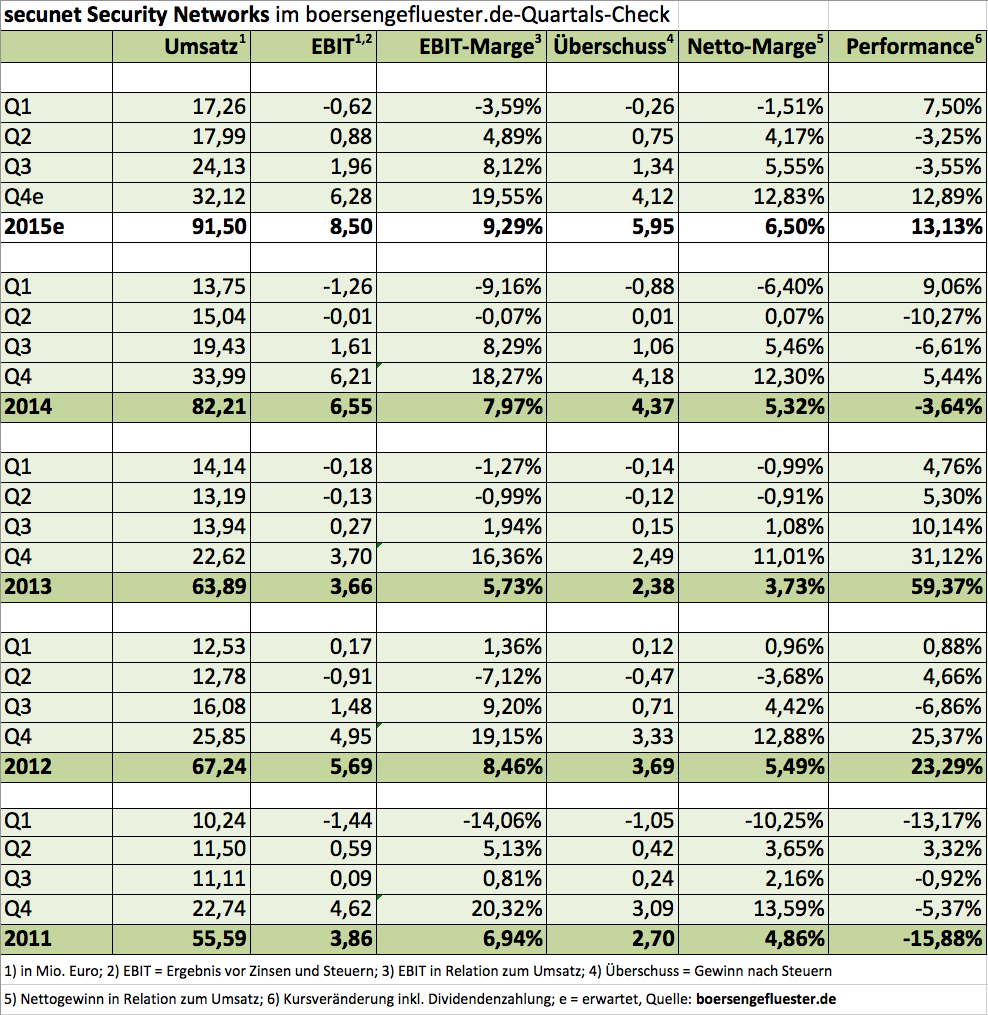

Bei secunet Security Networks hat das vierte Quartal 2015 noch kräftiger gebrummt als zu vermuten war. Mit Erlösen von 32,1 Mio. Euro im Abschlussviertel näherten sich die Essener sogar bis knapp an den entsprechenden Rekordwert von 34 Mio. Euro aus dem Jahr 2014 heran. Insgesamt kam der Anbieter von IT-Sicherheitsprodukten für den Einsatz in Behörden, der Bundeswehr oder an Flughäfen 2015 auf ein Umsatzplus von 11,3 Prozent auf 91,5 Mio. Euro. Avisiert hatte das Unternehmen zuletzt einen Zuwachs von rund zehn Prozent. Noch erfreulicher entwickelte sich das Ergebnis vor Zinsen und Steuern (EBIT) mit einem Anstieg von 6,55 auf 8,50 Mio. Euro im Gesamtjahr. Damit brachte es secunet auf eine sehr ansehnliche operative Marge von annähernd 9,3 Prozent. Zuletzt kommuniziertes Ziel war es, das 2014er-Renditeniveau von knapp acht Prozent in etwa zu halten. Boersengefluester.de hat den Small Cap regelmäßig zum Kauf empfohlen. Lange Zeit wollte das Papier allerdings nicht so recht zünden. Erst mit der wie aus heiterem Himmel gekommenen Prognoseanhebung am 11. November 2015 kam Bewegung in den Kurs. Die Gesellschaft profitiert momentan ganz enorm von zusätzlichen Aufträgen der Behörden aus dem Bereich der inneren Sicherheit. „Die hochwertigen und vertrauenswürdigen Cyber Security Lösungen von secunet sind in unsicheren Zeiten besonders wichtig und gefragt. Dies wird nachhaltig zu unserem Erfolg beitragen“, sagt der Vorstandsvorsitzende Rainer Baumgart. Mitte März wird das mehrheitlich im Eigentum von Giesecke & Devrient (78,96 Prozent) befindliche Unternehmen die kompletten Zahlen für 2015 vorlegen – und auch einen Ausblick für 2016 geben. Vermutlich wäre es allerdings schon ein Erfolg, wenn secunet auch im laufenden Jahr an die Zahlen für 2015 anknüpfen könnte. Erfahrungsgemäß folgen bei dem IT-Ausstatter auf besonders gute Jahre meist kurze Konsolidierungsphasen. Von daher ist das Zahlenwerk für 2015 schon eine riesengroße Überraschung, schließlich war 2014 bereits ein Rekordjahr. Das aktuelle Kursziel von Warburg Research beträgt 26 Euro. Bis dahin sollte der Titel mindestens Luft haben.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.099,80 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: secunet Security Networks AG

...

© boersengefluester.de | Redaktion

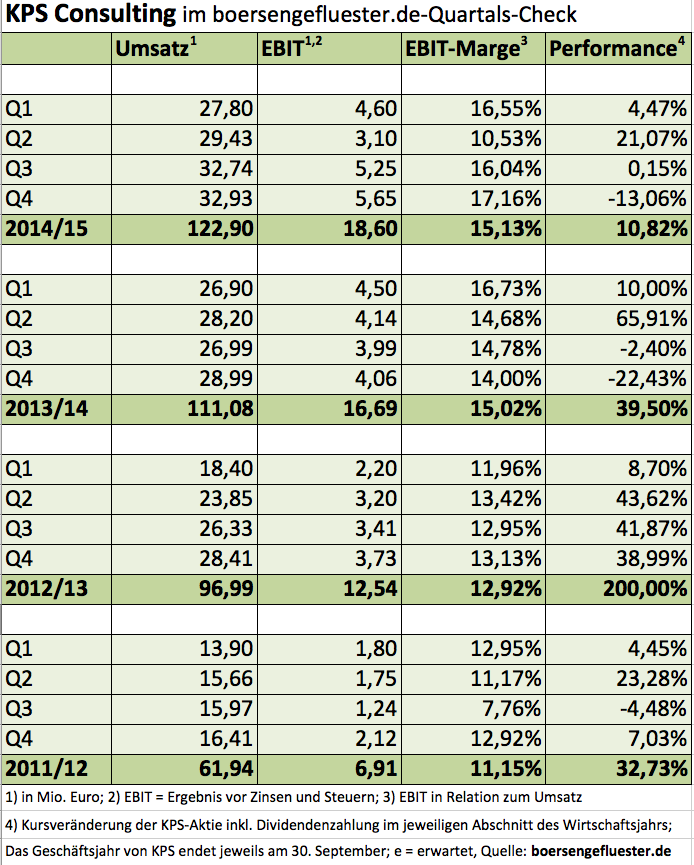

Etwas früher als gedacht liefert das Consultingunternehmen KPS einen ersten Überblick zu den Zahlen des Geschäftsjahrs 2014/15 (per Ende September) – und die Resultate können sich sehen lassen: Bei einem Erlösplus von 10,6 Prozent auf 122,9 Mio. Euro steigert die Gesellschaft aus Unterföhring bei München den Gewinn vor Zinsen und Steuern (EBIT) um 11,4 Prozent auf 18,6 Mio. Euro. Angekündigt hatte Vorstandssprecher und Gründungsmitglied Dietmar Müller Umsätze von rund 120 Mio. Euro und ein EBIT im Bereich um 18 Mio. Euro. Damit hat insbesondere das Abschlussviertel den zuletzt positiven Trend nochmals bekräftigt. Eine EBIT-Marge von knapp 17,2 Prozent ist jedenfalls außergewöhnlich gut für die auf die Umsetzung von Transformationsprozessen bei Handelsunternehmen spezialisierte Firma. Nichts zu meckern gibt es auch am gegenwärtigen Ausblick. „Das erste Quartal des angelaufenen Geschäftsjahres 2015/2016 verlief in der Umsatz- und Ergebnisentwicklung sehr positiv“, heißt es. Gegenwärtig geht die Gesellschaft daher für 2015/16 von einer „deutlichen Zunahme bei Umsatz und Ergebnis“ aus – ohne jedoch eine genaue Spanne zu nennen. Erfahrungsgemäß sollte KPS aber bereits in dem für den 29. Januar 2016 angekündigten Geschäftsbericht konkreter werden. Interessant wird insbesondere auch, mit welchem Dividendenvorschlag KPS zur Hauptversammlung am 15. April 2016 antreten wird. Zuletzt gab es 0,28 Euro pro Anteilschein, was – beim gegenwärtigen Kurs von 6,45 Euro – auf eine stattliche Rendite von 4,3 Prozent hinauslaufen würde. Gut möglich, dass KPS hier sogar noch einen draufsetzt. Momentan kalkuliert boersengefluester.de aber mit einer konstanten Ausschüttung für 2014/15. Wir bleiben bei unserer Kaufen-Einschätzung für den Qualitätstitel aus dem Small-Cap-Segment und werden Ende Januar ein weiteres Update geben.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Bei rund 6 Euro ging der Notiz von S&T Ende des vergangenen Jahres erst einmal die Puste aus – allerdings nachdem der Anteilschein des IT-Spezialisten aus Linz in den zwölf Monaten zuvor um stattliche 85 Prozent an Wert gewonnen hatte. Und: Die Zuversicht der Börsianer war gerechtfertigt, wie der erste Zahlenüberblick für 2015 jetzt zeigt. Demnach kam S&T auf Erlösen von annähernd 465 Mio. Euro, was etwa der zuvor kommunizierten Größenordnung entspricht. Außerdem ließ Vorstand Hannes Niederhauser durchblicken, dass der Jahresüberschuss über den angekündigten 15 Mio. Euro liegen wird. Neben den Kurssteigerungen sollen die Anteilseigner in Form einer von 0,06 auf 0,08 Euro erhöhten Dividende je Aktie profitieren. Damit käme der Titel auf eine Rendite von etwa 1,5 Prozent – was vergleichbar ist mit (allerdings deutlich größeren) Unternehmen wie Cancom oder Bechtle. Bis zur Ausschüttung vergehen jedoch noch einige Monate. Die Hauptversammlung findet erst am 14. Juni 2016 statt. Für das laufende Jahr kündigt Niederhauser ein Erlösplus von 7,5 Prozent auf rund 500 Mio. Euro sowie ein dazu überproportional steigenden Ergebnis. Zumindest um die Erwartungen der Analysten von Kepler Cheuvreux zu treffen, müsste S&T hier im Jahresverlauf allerdings noch nachlegen. Die Finanzexperten kalkulieren für 2016 mit Umsätzen von 519 Mio. Euro sowie einem Gewinn von fast 19 Mio. Euro. Ihr Kursziel von 6,70 Euro entspricht dennoch dem von Hauck & Aufhäuser genannten fairen Wert für die S&T-Aktie – obwohl die Hamburger zuletzt noch mit niedrigeren Schätzungen für 2016 unterwegs waren. Mit einem KGV von rund zwölf – auf Basis der Prognosen von boersengefluester.de für 2017 – sieht der Small Cap für uns immer noch moderat bewertet aus und sollte, sofern der Gesamtmarkt keinen Strich durch die Rechnung macht, sich den Kurszielen der Analysten annähern. Und vielleicht klappt es dann auch mit dem großen Ziel von Hannes Niederhauser, dass S&T in den TecDAX einzieht.

...

Kontron

Kurs: 22,96

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-margin %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-margin %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Net profit1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Net-margin %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Earnings per share8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividend per share8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0X9EJ | AT0000A0E9W5 | AG | 1.462,41 Mio € | 17.11.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cancom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 541910 | DE0005419105 | SE | 679,69 Mio € | 16.09.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bechtle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515870 | DE0005158703 | AG | 3.855,60 Mio € | 30.03.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"] Mit riesigen Erwartungen und einem noch viel größeren Börsenwert war Rocket Internet im Herbst 2014 an der Börse gestartet. Inzwischen ist das Papier aber auf Rekordtiefs abgeschmiert. Ist ein Ende der Talfahrt in Sicht?[/sws_blue_box]

Können Sie sich noch an die Internetblase Ende der 1990er-Jahre erinnern? Damals ging es nicht zuletzt darum, dass die Unternehmen möglichst stark beim Umsatz wachsen. Wann die Firmen jemals Gewinne schreiben würden, spielte für Investoren keine Rolle. Vorstände erfanden Kennzahlen, wie Gewinn vor Werbungskosten. An diese alte Zeit fühlt man sich beim Lesen der Pressemeldungen von Rocket Internet erinnert. In der Mitteilung zu den Neun-Monats-Zahlen steht, dass die „Proven Winners” in den ersten drei Quartalen ein durchschnittlich gewichtetes Erlöswachstum von 120 Prozent erreicht hätten. „Proven Winners” hört sich prima an und suggeriert so etwas wie „bewährte Sieger.” Rockets „Proven Winners” sind aber nichts anderes als Unternehmen, die aufgrund der starken Expansion tief rote Zahlen schreiben. Allerdings hat Rocket aber nicht nur „Proven Winners”, sondern auch etliche andere Töchter, bei denen es offensichtlich nicht ganz so gut läuft. Wie es dem Konzern Rocket Internet in den ersten drei Quartalen insgesamt ergangen ist, davon steht auf der Homepage kein Wort. Um das zu berechnen, müsste man die Ergebnisse jeder einzelnen Tochter addieren, um dann auf den Umsatz und das Ergebnis von Rocket Internet zu kommen. Kaum jemand dürfte sich diese Arbeit freiwillig machen.

Deswegen schauen wir uns lieber die Halbjahreszahlen an, dann ist der Trend mehr als klar abzulesen. Im ersten Halbjahr hatten die „Proven Winners” ein durchschnittliches Umsatzplus von 142 Prozent erreicht. Damit hätte sich das Erlöswachstum im dritten Quartal gegenüber dem ersten Halbjahr deutlich abgeschwächt. Das jedoch nur am Rande. Offensichtlich hat Rocket nämlich noch etliche Töchter, bei denen es überhaupt nicht läuft. Denn der Konzernumsatz ist im ersten Halbjahr um lediglich fünf Prozent auf 71,3 Mio. Euro gestiegen. Eine Wachstumsfirma sieht anders an. Dabei fiel ein Verlust vor Zinsen, Steuern und Abschreibungen (EBITDA) von 84,98 Mio. Euro an. Der operative Verlust ist also größer als der Umsatz. Vorstandschef Oliver Samwer hat Investoren bereits frühzeitig klar gemacht, woran sie den Erfolg von Rocket Internet messen könnten. Demnach sollen drei der „Proven Winners” innerhalb von 24 Monaten (viertes Quartal 2017) den Break-even erreichen. Inklusive der restlichen „Proven Winners” und der anderen, nicht ganz so erfolgreichen Töchter dürfte Rocket damit weiterhin kräftige Verluste schreiben. Laut den Prognosen der Analysten soll im Jahr 2016 beim EBITDA ein Verlust von rund 150 Mio. Euro zu Buche stehen. Im Folgejahr soll das Minus auf rund 100 Mio. Euro verringert werden.

Samwer hat Investoren zudem in Aussicht gestellt, dass ein „Proven Winner” innerhalb von 18 Monaten an die Börse gehen soll. Der Börsengang der Tochter Hello Fresh wurde Anfang November 2015 aber auf Eis gelegt. Damit wackelt jedoch das Geschäftsmodell von Rocket Internet. Es zielt darauf, den Wert von Töchtern durch Platzierung von kleinen Anteilen vor einem möglichen IPO stark nach oben zu treiben und so weiter kräftig Geld einzusammeln, um es anschließend zu verbrennen. Leider lassen sich inzwischen an der Börse aber nicht mehr jene Traumpreise für Internetfirmen realisieren, von denen Samwer immer noch träumt. Zuletzt hatten der Vermögensverwalter BlackRock und der Investmentfonds Fidelity ihre Anteile an Start-ups massiv abgeschrieben, unter anderem die am Cloud-Speicherplatzanbieter Dropbox. Für den Verfall der Werte bei den noch nicht börsennotierten Start-ups ist der Kursrückgang etlicher börsennotierter Unternehmen, wie Alibaba, verantwortlich. Viele Experten hatten lange kritisiert, dass für Firmen in privater Hand irre Preise gezahlt würden, während an der Börse die Kurse von etlichen Internetfirmen bereits kräftig im Rückwärtsgang sind.

Wie geht es mit der Aktie von Rocket Internet weiter? Nach der Talfahrt ist die Marktkapitalisierung zwar auf 3,1 Mrd. Euro gesunken. Damit bringt Rocket aber fast genauso viel Gewicht auf die Waage wie die MDAX-Firmen Lanxess, Krones oder CTS Eventim. Unter Abzug der liquiden Mittel von 1,7 Mrd. Euro für Ende September kommt Rocket immer noch auf einen Börsenwert von 1,4 Mrd. Euro. Für ein Unternehmen, das – soweit das Auge reicht – Verluste schreiben dürfte, ist das ein viel zu hoher Börsenwert.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

Rocket Internet

Kurs: 21,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rocket Internet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UKK | DE000A12UKK6 | SE | 1.743,79 Mio € | 02.10.2014 | Halten | |

* * *

© boersengefluester.de | Redaktion

Alles eine Frage des Einstiegs: Wer Mitte Oktober 2014 bei DIC Asset zu Kursen um 6 Euro zugegriffen hat, kommt – inklusive Dividende – seitdem auf eine Performance von mittlerweile 50 Prozent. Damals begann die Spekulation, dass die Aktien von Wohnimmobilienunternehmen womöglich auf ihren Zenit zusteuern würden und es an der Zeit wäre, auf die bis dahin relativ zurückgebliebenen Anbieter von Gewerbeimmobilien zu setzen. Im Prinzip keine schlechte Investmentstrategie, denn tatsächlich hat der Konzentrationsprozess bei den Bestandshaltern und Entwicklern von Lagerhallen oder Büroräumen längst eingesetzt. So hat Alstria Office REIT die Deutsche Office übernommen und DEMIRE (Deutsche Mittelstand Real Estate) aus Frankfurt ist mit Fair Value REIT zusammengegangen. Außerdem sind neue Player wie WCM entstanden bzw. haben – wie bei TLG Immobilien aus Berlin oder publity aus Leipzig – den Gang an die Börse umgesetzt. Dennoch: Verglichen mit den heftigen Avancen im Wohnungssektor verläuft die Entwicklung im Gewerbebereich wesentlich softer. Und so ist es auch fast kein Wunder, dass die meisten Aktien aus dem Sektor in den vergangenen Monaten per saldo nicht mehr recht vom Fleck kamen.

Immerhin: Die Aktie von DIC Asset liegt auch auf Sicht von drei und sechs Monaten noch vorn. Wer Ende 2015 zugegriffen hat, kommt allerdings auf ein Minus von gut sieben Prozent im Depot. Boersengefluester.de ist jedoch zuversichtlich, dass der SDAX-Titel wieder an Terrain gewinnen wird. Vor Frankfurter Wirtschaftsjournalisten sagte der bis Ende 2015 noch als Vorstandsvorsitzender von DIC Asset agierende Ulrich Höller jedenfalls, dass die Gesellschaft „ein ausgezeichnetes Jahr” hinter sich habe. Neuer CEO von DIC Asset ist jetzt der ehemalige Bilfinger-Manager Aydin Karaduman. Höller wechselt in den Aufsichtsrat von DIC Asset und übernimmt als Hauptaufgabe den Vorsitz des Anfang 2015 gegründeten Immobilieninvestors GEG German Estate Group. Hinter GEG stehen mit zurzeit rund 75 Prozent die Deutsche Immobilien Chancen-Gruppe (DIC) sowie die Private-Equity-Gesellschaft KKR. Die Deutsche Immobilien Chancen-Gruppe wiederum hält rund ein Drittel der Anteile an der börsennotierten DIC Asset. Auf den Aktienkurs des SDAX-Titels werden die Aktivitäten der (nicht gelisteten) GEG also keinen Einfluss haben, auch wenn die Gesellschaft mit Projektvolumen ab 75 bis 80 Mio. Euro ein vergleichsweise großes Rad drehen wird.

Als Malus für die DIC-Aktie gilt in Investorenkreisen der noch immer relativ hohe Verschuldungsgrad. Zwar haben die Frankfurter die Relation vom Kreditvolumen zum Verkehrswert der Immobilien (Experten sprechen vom Loan to Value oder kurz LtV) zuletzt um vier Prozentpunkte auf rund 60 Prozent gedrückt und sind damit schneller als gedacht vorangekommen. Der von boersengefluester.de Sektorschnitt liegt allerdings im Bereich um knapp 50 Prozent. „Der Trend ist klar: Am Ende des Tages wollen die Investoren Werte von weniger als 50 Prozent sehen”, sagt Immobilienexperte Höller und verweist darauf, dass einige Gesellschaften im Ausland sogar mit Quoten von 30 bis 40 Prozent agieren. In Deutschland kann da zurzeit eigentlich nur Hamborner REIT mithalten. Dennoch: DIC Asset befindet sich auf dem richtigen Weg. Zudem hat die Gesellschaft längst kommuniziert, dass sie kein risikoreiches Entwicklungsgeschäft mehr machen wird – selbst wenn das Großprojekt „MainTor” mehr als zehn Jahre nach dem Erwerb des ehemaligen Degussa-Geländes zwischen Main-Ufer und Bankenviertel in Frankfurt nun allmählich in die letzte Runde geht und DIC Asset damit eine gewaltige Herausforderung gemeistert hat.

Mit Blick auf den Kapitalmarkt bleibt die große Aufgabe für Neuvorstand Karaduman damit, den Abstand des Aktienkurses zum Substanzwert – die Analysten siedeln den NAV für 2015 bei rund 13 Euro je Anteilschein an – weiter zu verringern. An Dividenden hat DIC Asset in den vergangenen fünf Jahren jeweils 0,35 Euro pro Anteilschein gezahlt. Allerdings hat sich die Aktienstückzahl von 2010 bis 2015 spürbar erhöht, so dass die Ausschüttungssumme in diesem Zeitraum von 16,0 Mio. Euro (für 2010) auf 24,0 Mio. Euro (für 2015) geklettert ist. Sollte DIC Asset für 2015 erneut 0,35 Euro je Aktie auskehren – und davon ist derzeit auszugehen – käme der SDAX-Titel auf eine Rendite von immerhin vier Prozent. Zum Vergleich: Im Mittel bringen es die von boersengefluester.de regelmäßig analysierten Aktien von Gewerbe-Immobilienunternehmen – sofern sie ausschütten – auf eine Rendite von rund 3,5 Prozent. In dieser Disziplin kann sich der Wert also gut sehen lassen. Per saldo scheint uns die Aktie von DIC Asset damit eine gute Langfristanlage zu sein. Und irgendwann wird die Gesellschaft vermutlich selbst Teil des Konsolidierungsprozesses werden. Ob als Käufer oder Übernahmeziel, muss sich allerdings erst noch zeigen.

Foto: Deutsche Immobilien Chancen AG & Co. KGaA

...

Branicks Group

Kurs: 1,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 88,58 Mio € | 08.05.2006 | ||

* * *

© boersengefluester.de | Redaktion

Interessante Wendung: Der Versicherungskonzern Talanx will seine Beteiligung von 25,1 Prozent an dem Wiener Asset-Manager C-Quadrat veräußern. Käufer sind – über die Londoner Cubic Limited – die beiden C-Quadrat-Gründer und Vorstände Alexander Schütz sowie Thomas Rieß. Für das Paket zahlen sie dem MDAX-Unternehmen knapp 46 Mio. Euro – entsprechend 42 Euro je Anteilschein. Eingestiegen war Talanx im Oktober 2010 über Ihre Kapitalverwaltungsgesellschaft AmpegaGerling zu einem Preis von 12,60 Euro je Aktie. On Top kamen für Talanx in dieser Zeit noch Dividenden von brutto 8,81 Euro je C-Quadrat-Aktie: ein feines Investment also. Passiert der Deal die aufsichtsrechtlichen Hürden, würden Rieß (derzeitiger Anteil: 19,58 Prozent) und Schütz (derzeitiger Anteil: 15,68 Prozent) auf gut 60 Prozent der C-Quadrat-Aktien kommen. Damit wird für die im Prime Standard an der Frankfurter Börse gelistete Gesellschaft ein Pflichtangebot fällig. Dem Vernehmen nach soll es sich auf 42,86 Euro belaufen und für rund 411.000 Aktien gelten. Damit umfasst die Offerte ein Volumen von gut 9,4 Prozent aller C-Quadrat-Aktien, was etwa der offiziellen Angabe des Free Floats auf der Webseite der Österreicher entspricht (Stand 8. Januar 2016: 10,62 Prozent).

Boersengefluester.de hält dieses Angebot für relativ unattraktiv und rät, nicht auf die Offerte einzugehen. C-Quadrat dürfte auch im laufenden Jahr wieder zu den attraktivsten Dividendenwerten auf dem Kurszettel gehören. Stefan Scharff von SRC Research rechnet für 2015 mit einer unveränderten Ausschüttung von 3,00 Euro je Anteilschein, was eine Rendite von stattlichen sieben Prozent für den Small Cap bedeuten würde. Gleichzeitig bekommt das Papier durch die Pflichtofferte eine wirkungsvolle Absicherung nach unten. Viel besser könnte die Chance-Risiko-Kombination eigentlich kaum sein, auch wenn die schwierige Börsenlage natürlich auch auf die Geschäfte der Wiener drückt. Stabilisierend könnte sich darüber hinaus das aktuelle Aktienrückkaufprogramm auswirken. Von Mitte September 2015 bis Ende Oktober 2017 ist C-Quadrat ermächtigt, bis zu 218.160 eigene Anteile zu maximal 60 Euro je Aktie über die Börse zu erwerben. Noch hat die Gesellschaft aber nicht mit der Umsetzung begonnen. Gedacht sind die zurückgekauften Anteile als Akquisitionswährung. Letztlich wären sie aber auch ein Mittel, um den Streubesitz noch weiter auszudünnen, selbst wenn es offiziell heißt: „Das Aktienrückkaufprogramm hat aus heutiger Sicht keine Auswirkungen auf die Börsenzulassung.“ Die große Frage bleibt also, was langfristig mit der Börsennotiz von C-Quadrat passieren wird. Momentan überwiegen jedoch eher die Chancen. Und angesichts der Zugehörigkeit zum Prime Standard ist ohnehin kein Delisting ohne Abfindung zu befürchten. Das jüngste Kursziel von SRC Research aus dem November 2015 lag bei immerhin 52 Euro.

Foto: kaboompics.com

...

C-Quadrat

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| C-Quadrat | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HG3U | AT0000613005 | AG | 270,52 Mio € | 29.03.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Irgendwann ist dann auch mal gut mit Kursrückgang: Bei einem KGV von weniger als zehn, einer Dividendenrendite von mehr als drei Prozent und einem Aktienkurs, der sich etwa auf der Höhe des Buchwerts bewegt, können Anleger eigentlich nicht mehr viel verkehrt – insbesondere, wenn es sich um einen Titel aus dem Pharmasektor handelt. Die Rede ist von Eckert & Ziegler, einem Anbieter von Geräten und Zubehör zur Krebsbestrahlung mit Hilfe von radioaktiven Substanzen. Gleichzeitig werden die Produkte aber auch von Industriekonzernen – etwa aus der Petrochemie – zu Messzwecken eingesetzt. Zumindest der Kundenkreis aus dem Ölsektor hält sich mit Investitionen zurzeit aber freilich sehr bedeckt. Aus Kapitalmarktsicht bewegen sich die Berliner mit einem Börsenwert von zurzeit knapp 100 Mio. Euro an einer wichtigen Aufmerksamkeitsschwelle. Dem stehen eine Umsatzerwartung von gut 133 Mio. Euro für 2015 sowie ein von Vorstandschef Andreas Eckert ausgegebenes Gewinnziel von etwa 11 Mio. Euro entgegen. Positiv haben die Analysten den zum Jahreswechsel erfolgten Verkauf des US-Geschäfts mit radioaktiven Kleinimplantaten zur Behandlung von Prostatakrebs – sogenannten Seeds – kommentiert. „Mit dem Verkauf wird ein erheblicher Verlustbringer eliminiert“, sagen etwa die Experten der WGZ Bank. Künftig will sich Eckert & Ziegler in den Vereinigten Staaten auf den Vertrieb von Geräten zur Bestrahlung von Tumoren fokussieren.

Dabei ruhen die Hoffnungen auf dem neuen Afterloader SagiNova. „Die ersten Verkäufe laufen sehr gut an“, verriet CEO Eckert im November auf dem Eigenkapitalforum in Frankfurt. Dem Vernehmen soll das Gerät von Eckert & Ziegler den Konkurrenzprodukten des US-Konzerns Varian Medical Systems (WKN: 852812) oder von Elekta (WKN: 896279) aus Schweden technisch überlegen sein. Allerdings bekam das SagiNova erst im Mai 2015, und damit um einiges später als ursprünglich gedacht, die Zulassung von der US-Gesundheitsbehörde FDA. Dabei setzt Eckert auch auf Order aus Lateinamerika, die die verloren gegangenen Umsätze aus den ehemaligen GUS-Staaten kompensieren sollen. Zudem sorgen Comeback-Märkte wie der Iran für Hoffnung. Als Prognoseweltmeister hat sich die Gesellschaft in den vergangenen Jahren zwar nicht unbedingt hervorgetan, aber die ersten Wochen 2016 sind schon mal unfallfrei über die Bühne gegangen. 2015 musste Eckert & Ziegler bereits am 5. Januar die Vorschau für 2014 zusammenfalten. Fazit boersengefluester.de: Sollten die Berliner ihre Ausblicke für 2015 und 2016 tatsächlich einlösen – eine positive Überraschung wäre dabei noch nicht einmal unbedingt nötig –, wäre das aktuelle Kursniveau eine feine Einstiegsbasis. Eine derart günstige Kennzahlenkombination gibt es nicht so häufig auf dem heimischen Kurszettel. Auf Zwölf-Monats-Sicht hat der Titel inklusive der Dividende dann vermutlich locker ein Potenzial von 20 Prozent. Die Kursziele der Analysten sind sogar noch weiter von der aktuellen Notiz entfernt. Die WGZ Bank sieht den fairen Wert bei 26 Euro, Hauck & Aufhäuser nennt gar ein Ziel von 28 Euro für den Small Cap. Zudem gilt das Unternehmen als Profiteur eines gegenüber dem Euro festen Dollars.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So ist das manchmal an der Börse: Jahrelang interessierte sich kein Mensch für die Aktie – und auf einmal geht das Ding durch die Decke. Aktuelles Beispiel ist Ceotronics. Auf knackige 190 Prozent türmten sich die Kursgewinne seit Anfang Novemb...

© boersengefluester.de | Redaktion

Gut drei Monate nach dem Börsenstart hat Chorus Clean Energy den Ausgabepreis von 9,75 Euro erstmals signifikant überschritten und mit 10,58 Euro ein neues Hoch markiert. Damit kommt der Betreiber von Solar- und Windparks, der auch als Dienstleister für institutionelle Investoren auftritt, auf einen Börsenwert von rund 293 Mio. Euro – bei einem Streubesitz von offiziell 85,4 Prozent. Zum Vergleich: Der im SDAX notierte Solarparkbetreiber Capital Stage bringt 590 Mio. Euro auf die Waagschale, wovon rund die Hälfte dem Streubesitz zuzurechnen sind. Die in Bayreuth ansässige 7C Solarparken kommt auf 87 Mio. Euro, bei einem Free Float von knapp 42 Prozent. Mit in die Vergleichsgruppe gehört aus heimischer Sicht auch noch Energiekontor mit Hauptsitz in Bremen. Das Unternehmen ist zwar in erster Linie ein Projektierer von Windparks, baut den eigenen Bestand jedoch kontinuierlich aus. Kapitalisiert ist Energiekontor mit 177 Mio. Euro. Allerdings befinden sich nur knapp 29 Prozent der Anteile im freien Umlauf. Zumindest gemessen an der Free-Float-MarketCap ist Chorus Clean Energy demnach gar nicht weit entfernt vom Platzhirschen Capital Stage. Mit dem Gang an den Kapitalmarkt, der erst im zweiten Anlauf klappte, hat Chorus Clean Energy brutto rund 100 Mio. Euro eingenommen, die für die weitere Expansion eingesetzt werden sollen. Und hier war das Unternehmen aus Neubiberg, südöstlich von München, in den vergangenen Wochen bereits schwer aktiv und hat diverse Anlagenparks in Deutschland und Österreich gekauft – sowohl für den Eigenbestand als auch für institutionelle Kunden.

Historisch entstanden ist die jetzige börsennotierte Gesellschaft durch die Übertragung des ursprünglich von Kommanditgesellschaften und Fonds gehaltenen Portfolios auf die AG. Aus Fondsanlegern wurden also Aktionäre. Eine ähnliche Konstruktion gab es im Immobilienbereich vor Jahren zum Beispiel bei Fair Value REIT-AG. Interessant wird, wie sich Chorus Clean Energy in Sachen Dividenden positionieren wird. Die im Oktober 2015 platzierten Aktien sind für das komplette Geschäftsjahr 2015 dividendenberechtigt. Laut Wertpapierprospekt soll die Gewinnbeteiligung „mindestens mit branchenüblichen Dividenden vergleichbar sein”. Zur Einordnung: Capital Stage bringt es derzeit auf eine Rendite von gut zwei Prozent. Um da mithalten zu können, müsste die im Prime Standard gelistete Chorus Clean Energy für 2015 also rund 20 Cent pro Aktie auskehren. Und so ist es auch – die Analysten der Berenberg Bank kalkulieren zurzeit mit 0,21 Euro und erwarten für 2016 sogar einen Sprung auf 0,49 Euro je Anteilschein. Das Kursziel siedeln die (an der Emission beteiligten und damit entsprechend zuversichtlichen) Berenberg-Experten bei immerhin 13,90 Euro an. Potenzial wäre demnach also ausreichend vorhanden. Insgesamt ist Chorus Clean Energy eine interessante Alternative zu Capital Stage und bietet einen attraktiven Mix aus Wachstum und Dividende. Für primär renditeorientierte Investoren bleibt Energiekontor dagegen unsere erste Wahl.

Foto: Chorus Clean Energy AG...

Chorus Clean Energy

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Chorus Clean Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UL5 | DE000A12UL56 | 0,00 Mio € | 07.10.2015 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Encavis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 609500 | DE0006095003 | AG | 2.846,32 Mio € | 28.07.1998 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 138,33 Mio € | 14.02.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 531350 | DE0005313506 | AG | 507,85 Mio € | 25.05.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

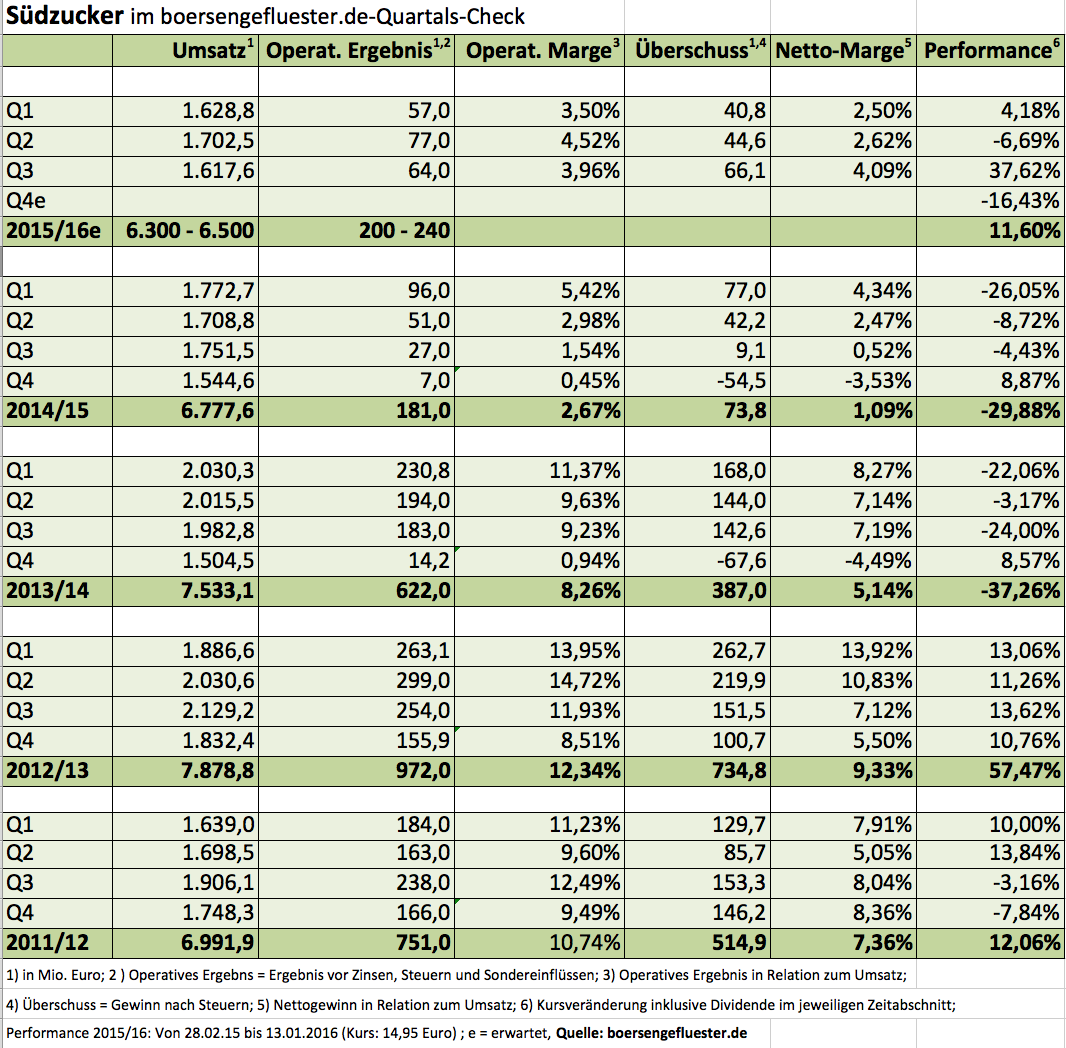

Die große Überraschung ist freilich ausgeblieben. Nach den einen Tag vorab gemeldeten Zahlen der 69-Prozent-Beteiligung CropEnergies hat auch der MDAX-Konzern Südzucker einen vergleichsweise soliden Bericht für das dritte Quartal des Geschäftsjahrs 2015/16 (per Ende Februar) vorgelegt. Zwar bewegten sich die Erlöse mit knapp 1,62 Mrd. Euro einen Tick unter den Erwartungen. Dafür aber haben die Mannheimer beim operativen Ergebnis mit 64 Mio. Euro besser abgeschnitten als gedacht – und darauf kommt es letztlich an. Die Prognosen für das Gesamtjahr hat Vorstandschef Wolfgang Heer indes nicht angetastet: Bei Erlösen zwischen 6,3 und 6,5 Mrd. Euro kalkuliert Herr weiterhin mit einem operativen Ergebnis (EBIT vor Sondereinflüssen) in einer Spanne von 200 bis 240 Mio. Euro. Die Erwartungen der Analysten liegen zurzeit bei gut 230 Mio. Euro. Diese Größenordnung sollte gut erreichbar sein. Nach drei Quartalen 2015/16 kommt Südzucker schließlich bereits auf 198 Mio. Euro. Unverändert schwierig ist die Lage im Stammgeschäft „Zucker”, wo das Unternehmen im dritten Quartal einen operativen Verlust von 28 Mio. Euro einfuhr.

Umso besser lief es dafür im Bereich „Spezialitäten” (Inhaltsstoffe für Tiernahrung und Pharma, Tiefkühlprodukte der Marke Freiberger, Portionsartikel für die Gastronomie sowie Agrana (Stärke). Hier schnellte das operative Ergebnis im dritten Quartal von 37 auf 53 Mio. Euro. Eine deutliche Ergebnisverbesserung gab es zudem bei CropEnergies (lesen Sie HIER auch den Beitrag von boersengefluester.de dazu). Im Segment Frucht (Saftkonzentrate) fiel das operative Ergebnis von 16,1 auf 14,7 Mio. Euro zurück. An der Börse kam der Zwischenbericht von Südzucker gemischt an. Nach einem starken Auftakt bröckelten die Kurse schnell wieder ab und fielen sogar unter die Marke von 15 Euro. Für Investoren von Südzucker ist das jedoch ein bekanntes Phänomen. Noch immer teilen sich die Analysten in zwei komplett unterschiedliche Fraktionen auf. Während die eine Gruppe den Titel angesichts der noch immer schwierigen Wegstrecke im Zuge der geänderten Zuckermarktverordnung für viel zu teuer hält (Hauck & Aufhäuser nennt nach den Q3-Zahlen einen fairen Wert von unverändert 12 Euro), sehen die Analysten vom Bankhaus Lampe oder Kepler Chevreux in Südzucker eine gute Gelegenheit und spendieren Kursziele von bis zu 21 Euro. Immerhin gab es bei den Investoren, die massiv auf sinkende Kurse spekulieren, zuletzt keine großen Veränderungen. Die aktuelle Shortseller-Quote können Sie unter diesem LINK kostenlos abrufen.

Boersengefluester.de bleibt bei der Südzucker-Aktie auf „Kaufen”. Die jüngste Korrektur hat den Titel beinahe bis an den (bereits um Anteile Dritter korrigierten) Buchwert zurückgeführt. Beim gegenwärtigen Kurs von 14,95 Euro kommt Südzucker inklusive der Netto-Finanzschulden von 416,5 Mio. Euro auf einen Unternehmenswert von rund 3.469 Mio. Euro. Dabei will die Gesellschaft „mittelfristig” auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 815 Mio. Euro zurückkehren. Bis dahin wird es zwar noch eine ganze Weile dauern. Doch wenn es klappt, ist das Potenzial für die Aktie enorm – ein klassisches Langfristinvestment eben. So ein Engagement kann zwischenzeitlich enorm nerven, insbesondere wenn der Gesamtmarkt steigt und die Südzucker-Aktie, wie derzeit, mal wieder kräftig den Rückwärtsgang einlegt. Abgerechnet wird jedoch in zwei bis drei Jahren.

Südzucker

Kurs: 11,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Foto: Südzucker AG...

© boersengefluester.de | Redaktion

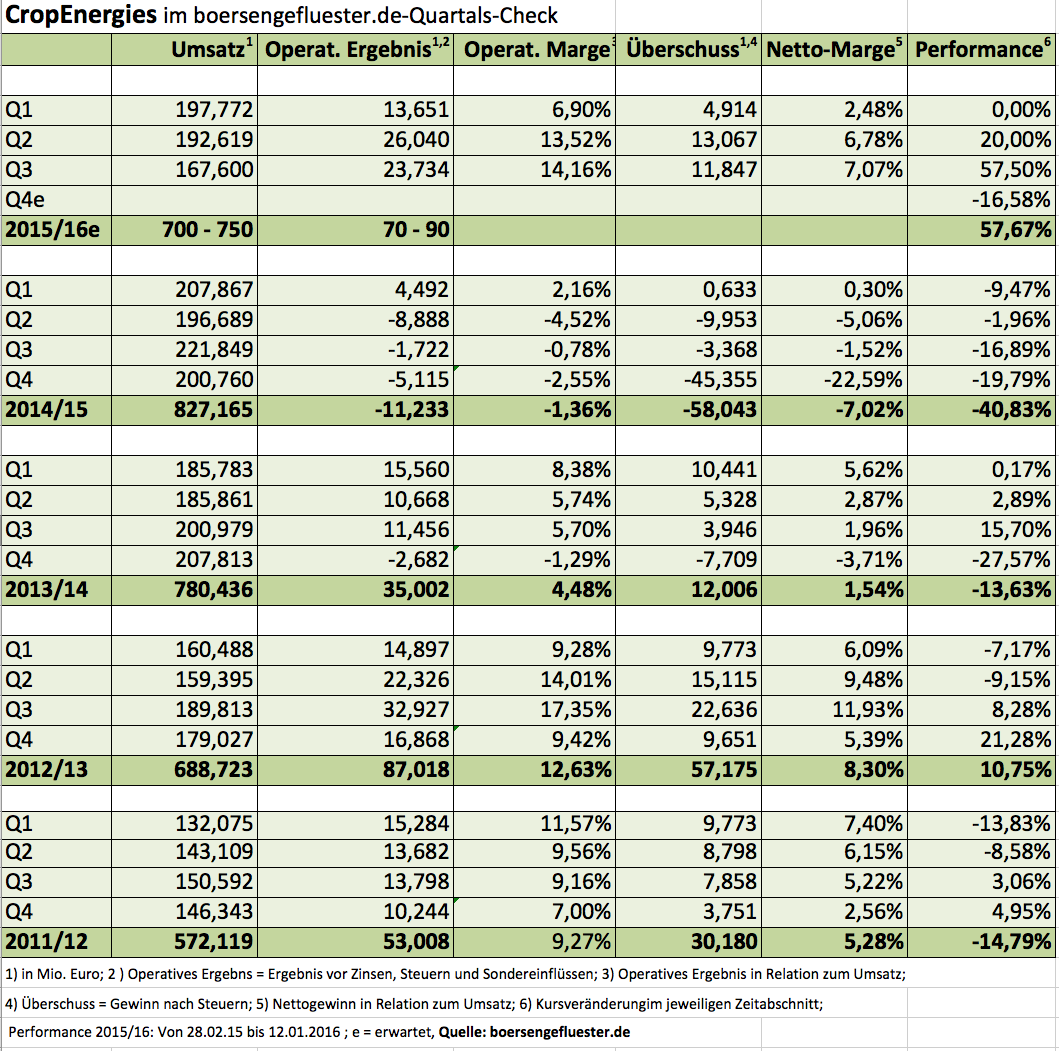

Nach der super Performance im vergangenen Jahr, haben auch die Notierungen von CropEnergies und Verbio 2016 erst einmal den Rückzug angetreten. Die Konsolidierung hält sich aber noch in Grenzen. Verbio verlor um gut zwölf Prozent an Wert, bei CropEnergies sind es rund 18 Prozent. Zumindest bei der Südzucker-Beteiligung CropEnergies haben die Investoren nun aber neues Futter in Form der Zahlen für das dritte Quartal des Geschäftsjahrs 2015/16 (endet am 29. Februar). Zunächst einmal: Anleger, die darauf spekuliert haben, dass der Biosprithersteller seine Prognosen für das Gesamtjahr neuerlich anheben wird, wurden enttäuscht. Daher ist verständlich, dass die erste Reaktion der Börsianer erst einmal leicht negativ war. Weiterhin gilt die Vorschau von Vorstandschef Joachim Lutz, wonach bei Erlösen zwischen 700 und 750 Mio. Euro mit einem um Sondereinflüsse und Restrukturierungen bereinigten Gewinn vor Zinsen und Steuern (operatives Ergebnis) in einer Bandbreite von 70 bis 90 Mio. Euro zu rechnen ist. Dabei wird die zwischenzeitliche Stilllegung der Anlage im englischen Wilton – sie gehört zu dem im Sommer 2013 übernommenen britischen Bioethanolhersteller Ensus – mit bis zu 20 Mio. Euro ins Kontor schlagen.

Per saldo liegen die Daten für Q3 aber im Rahmen der Erwartungen. Bei spürbar rückläufigen Erlösen – gegenüber dem direkten Vorgängerquartal 2015/16 als auch dem vergleichbaren Vorjahresabschnitt 2014/15 – von 167,6 Mio. Euro stand ein operatives Ergebnis von 23,73 Mio. Euro zu Buche. Damit kamen die Mannheimer auf eine operative Rendite von immerhin 14,16 Prozent, was etwa dem Niveau aus dem zweiten Quartal des wirtschaftlich sehr erfolgreichen Geschäftsjahres 2012/13 entspricht. Da sich die Nettofinanzverbindlichkeiten per 30. November 2015 gegenüber dem entsprechenden Vorjahreswert um fast 39 Prozent auf 85,76 Mio. Euro reduziert haben, hat sich auch das Zinsergebnis merklich verbessert. Folge: Erstmals seit elf Quartalen kam CropEnergies auf eine Nettoumsatzrendite von mehr als sieben Prozent. Summa summarum steht nach drei Quartalen des Geschäftsjahres 2015/16 nun ein Ergebnis je Aktie von 0,34 Euro (Vorjahreswert: minus 0,14 Euro). Die Erwartungen der Analysten für das Gesamtjahr liegen bei etwa 0,45 Euro. Diese Marke sollte also gut ereichbar sein.

Trotz der weiterhin enormen Unsicherheiten – die Terminpreise für Bioethanol zeigen deutlich nach unten – wagt die Gesellschaft erstmals eine konkrete Prognose für 2016/17. Demnach rechnet Firmenlenker Lutz mit einem operativen Ergebnis zwischen 30 und 70 Mio. Euro. Bislang hieß es lediglich, dass mit einem rückläufigen Ergebnis zu rechnen sei. Die große Spanne erklärt der Manager mit den „Erfahrungen des Geschäftsjahres 2015/16”, in dem die realisierten Tagespreise zum Teil um mehr als zehn Prozent über den vorherigen Terminpreisen für Bioethanol lagen. Also: Wenn die Tagespreise wieder so deutlich über den Terminpreisen liegen sollten, gilt das zuversichtliche Szenario – ansonsten der untere Korridor. Keine Aussage macht Lutz dazu, wann die vergleichsweise teuer arbeitende Anlage in Wilton eventuell wieder in Betrieb gehen könnte. Vorsichtige Investoren ziehen für 206/17 also besser nochmals einen erheblichen Teil an Sonderaufwendungen vom operativen Ergebnis ab. Unterm Strich dürfte die Gesellschaft im kommenden Geschäftsjahr daher weniger verdienen als 2015/16. Boersengefluester.de kalkuliert derzeit mit einem Rückgang des Überschusses von 34,5 auf 30,0 Mio. Euro. Das würde einem Ergebnis je Aktie für 2016/17 – bei CropEnergies schlagen wir dieses Wirtschaftsjahr dem Kalenderjahr 2016 zu – von 0,34 Euro entsprechen. Dem steht ein Aktienkurs von gegenwärtig 4,73 gegenüber. Da boersengefluester.de für 2017 von wieder steigenden Ergebnissen ausgeht, kommt der Titel auf ein relativ moderates Kurs-Gewinn-Verhältnis (KGV) von 11,8. Punkten kann der Small Cap außerdem noch immer unter Buchwert-Aspekten. Schließlich hat sich das Eigenkapital im jüngsten Quartal auf 4,16 Euro je Anteilschein erhöht. Wir bleiben daher bei unserer Kaufen-Einschätzung für die Aktie. Bewertungsmäßig liegen Verbio und CropEnergies momentan relativ zusammen, wobei die Marktkapitalisierung der Südzucker-Tochter den Börsenwert von Verbio um etwa 90 Mio. Euro überragt.

...

CropEnergies

Kurs: 13,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

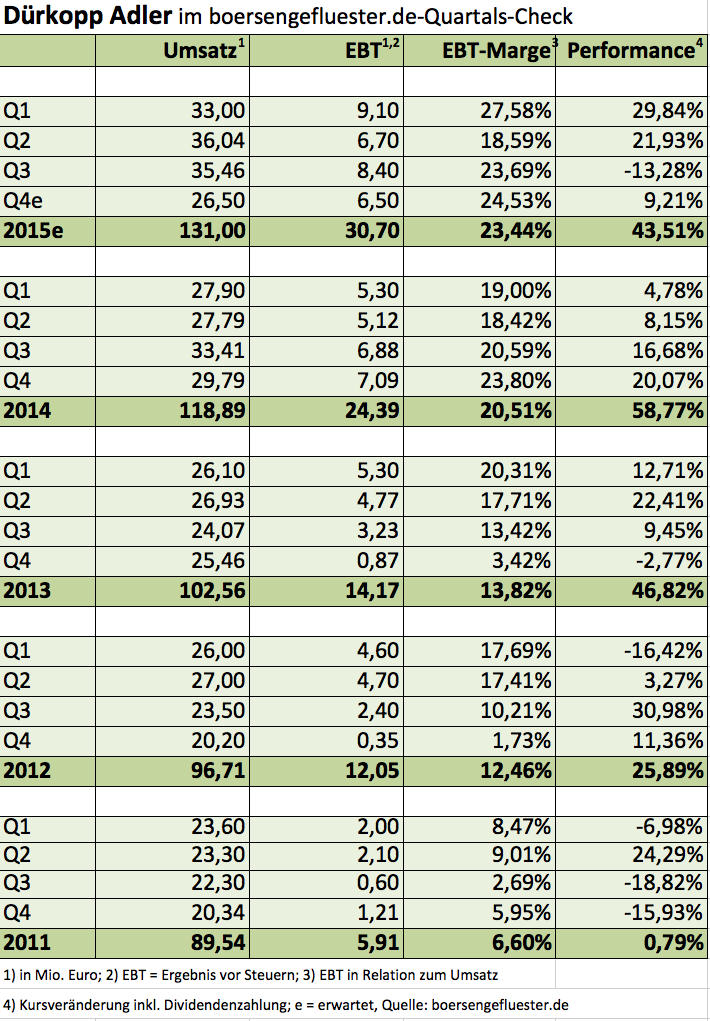

Wenn das Timing so bleibt wie im Vorjahr, wird Dürkopp Adler Mitte Februar einen ersten Zahlenüberblick für 2015 vorlegen sowie den Dividendenvorschlag bekannt geben. Das sollte die Aufmerksamkeit der Investoren nochmals verstärkt auf den Small Cap lenken – selbst wenn die Dividendenrendite nicht gerade die Paradedisziplin des Spezialwerts ist. Dafür zählt der Hersteller von Industrienähmaschinen unter KGV-Aspekten zu den attraktivsten heimischen Papieren. Nach neun Monaten 2015 hatte der Vorstand die Wortwahl für den Ausblick noch einmal optimistischer gewählt und stellte für das Gesamtjahr ein Ergebnis vor Steuern von „deutlich” über Vorjahresniveau in Aussicht. Zum Halbjahr war lediglich von einem steigenden Gewinn die Rede. Gemessen daran wird die Aktie jedenfalls spürbar zu günstig gehandelt. Ein Kurs-Gewinn-Verhältnis von rund elf ist angesichts der Ertragsstärke – die Bielefelder agieren mit einer Umsatzrendite vor Steuern nördlich von 20 Prozent – jedenfalls eine Seltenheit auf dem heimischen Kurszettel. Größter Unsicherheitsfaktor für Privatanleger bleibt die Aktionärsstruktur, denn gut 94 Prozent der Anteile liegen in den Händen des chinesischen Nähmaschinenproduzenten und Spezialisten für Büroeinrichtungen ShangGong. Immerhin: Dürkopp-Adler ist im General Standard notiert, einem kalten Delisting ohne Abfindungszahlung ist nach den neuesten gesetzlichen Regelungen somit ein Riegel vorgeschoben. Und sollte es tatsächlich irgendwann einmal zu einem Squeeze-out kommen, dürften sich wohl die Gerichte damit beschäftigen, wie eine angemessene Abfindung dotiert sein sollte.

Die gesamte Marktkapitalisierung beträgt zurzeit gut 184 Mio. Euro. Zudem verfügte die Gesellschaft zum Ende des dritten Quartals über eine Nettofinanzposition von 32,2 Mio. Euro, so dass sich ein Unternehmenswert (Enterprise Value) von rund 152 Mio. Euro ergibt. Verglichen mit dem Umsatzziel für 2015 von rund 130 Mio. Euro heißt das, dass jeder Euro Erlös mit gerade einmal 1,16 Euro bewertet wird. Angesichts der stattlichen Eigenkapitalrentabilität von vermutlich mehr als 16 Prozent für 2015 ist auch das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,8 längst nicht überzogen. Gegenwärtig nicht einzuschätzen ist dagegen die Meldung von Anfang November 2015, wonach Dürkopp Adler von der chinesischen Firma CHNKI Precision Sewing Machine von einem chinesischen Gericht Schadenersatz wegen der Verletzung von Schutzrechten zugesprochen bekommen hat. „Dürkopp Adler ist als einer der Innovationsführer der Industrienähmaschinenbranche ein beliebtes Ziel weltweiter Kopisten”, räumen die Westfalen ein. Summa summarum geht boersengefluester.de dennoch davon aus, dass Dürkopp-Adler auch in den kommenden Jahren gute Ergebnisse vorlegen wird, selbst wenn das absolute Niveau von 2015 schwer zu toppen sein wird. Aber zum Ausblick für 2016 wird sich Dürkopp Adler wohl erst im März – mit der Vorlage des Geschäftsberichts – äußern.

...

...

Dürkopp Adler

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dürkopp Adler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 629900 | DE0006299001 | AG | 328,00 Mio € | 02.05.1905 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nun also doch: Der japanische Großaktionär NTT Docomo (Anteil: 87,36 Prozent) greift nach den restlichen Aktien von Net Mobile und bietet 6,50 Euro pro Anteilschein. Investoren des Spezialisten für mobile Bezahllösungen, die gut 2,8 Prozent der Aktien halten, haben bereits ihre Zustimmung signalisiert. Damit dürfte die von den NTT Docomo gesetzte Mindestannahmeschwelle von 90 Prozent sicher erreicht werden. Spekuliert wurde über einen Börsenrückzug in der Vergangenheit immer wieder mal, letztlich zeigten sich die Japaner aber als extrem geduldig. Am Kapitalmarkt hatte den Titel – bis auf boersengefluester.de – zuletzt kaum noch jemand auf dem Radar. Lesen Sie daher auch unsere Beiträge über Net Mobile vom September 2014 (HIER) und vom November 2015 (HIER). Mit dem jetzigen Vorstoß beweist NTT Docomo – zumindest aus seiner Sicht – ein feines Näschen. Trotz guter operativer Fortschritte kam die Notiz von Net Mobile nicht wirklich voran. In den vergangenen Monaten ging es sogar deutlich bergab mit dem Small Cap. Und so liegt das Gebot von 6,50 Euro zwar um gut ein Viertel über dem Vortageskurs von 5,15 Euro. Das 52-Wochen-Hoch von 8 Euro der Düsseldorfer ist jedoch noch immer weit entfernt.

Immerhin: Net Mobile ist lediglich im Entry Standard (Freiverkehr) notiert, theoretisch hätte sich NTT Docomo sogar für ein Delisting entscheiden können – und hätte dabei noch nicht einmal eine Pflichtofferte vorlegen müssen. Von daher ist das Vorgehen der Japaner, die in den vergangenen Jahren viele Millionen in Net Mobile gebuttert haben, zunächst einmal als höflich zu bezeichnen. Trotzdem: Ein etwas größerer Aufschlag hätte es schon sein können. Immerhin haben sich die operativen Perspektiven des Unternehmens zuletzt deutlich aufgehellt. Und bei einer gesamten Aktienzahl von 12.448.207 Stück beläuft sich die Offerte an den Streubesitz auf gerade einmal 10,23 Mio. Euro. Für einen Konzern wie NTT Docomo ist das fast schon Portokasse. Zu erwarten ist nun, dass es nach der Offerte relativ schnell auf einen Squeeze-out hinauslaufen wird. Vielleicht gibt es hier ja noch einen Nachschlag. Die offiziellen Unterlagen wird NTT Docomo vermutlich am 14. Januar 2016 veröffentlichen. Bis dahin brauchen Anleger, die den Titel im Depot haben, erst einmal nichts machen.

Foto: picjumbo.com

...

...

Net Mobile

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Net Mobile | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 813785 | DE0008137852 | 0,00 Mio € | 12.07.2005 | Halten | ||

* * *

...

© boersengefluester.de | Redaktion

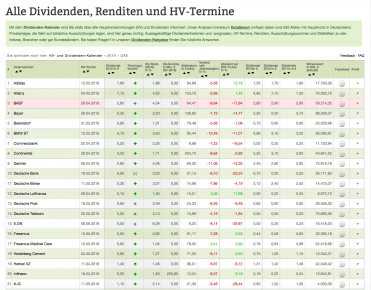

Auf boersengefluester.de ist unser HV- und Dividendenkalender beinahe schon ein Klassiker – rund 2,5 Jahre nachdem wir das Tool erstmals auf die Seite genommen haben. Rechtzeitig zum Start in die neue Dividendensaison hat boersengefluester.de nun etliche neue Zusatzinfos integriert, die den Analyser noch nutzwertiger und einzigartiger machen. Unter anderem haben wir für alle Unternehmen – soweit vorhanden – die direkten Verlinkungen zu den jeweiligen Social-Kanälen (Facebook, YouTube, Twitter, LinkedIn und XING) sowie zum Wikipedia-Eintrag und dem Newsfeed hergestellt. Eine Fleißarbeit, die sich aber gelohnt hat, wie wir finden. Außerdem lassen sich vom Dividendenkalender aus nun auch unsere Kästen „Investor Information” mit den wesentlichen fundamentalen Angaben anzeigen. Doch der Reihe nach: Für alle Anleger, die unseren Dividendenkalender noch nicht so gut kennen, haben wir hier noch einmal die wichtigsten Funktionen zusammengestellt und verraten Ihnen ein paar Tipps für die optimale Nutzung.

Wo finde ich den HV- und Dividendenkalender?

Auf der Startseite von boersengefluester.de haben wir das Tool auf der rechten Außenseite zwischen DataSelect Premium, dem Aktienfinder und der Analysebox von Edison Research platziert. Nach dem Öffnen von boersengefluester.de einfach ein wenig runterscrollen und schon sind Sie am Ziel. Manch einer wird sich das Tool aber bestimmt auch mit einem Lesezeichen versehen. Sie kommen aber auch direkt über diesen LINK zu dem von uns selbst entwickelten und mit unseren eigenen Daten gepflegten Tool.

So ist der HV- und Dividendenkalender aufgebaut

Nach dem Öffnen des Kalenders sehen Sie auf der linken Seite die einzelnen Monate des laufenden Jahres – der jeweils aktuelle ist „aufgeklappt”. Hinter den Monaten stehen in Klammern unterschiedliche Zahlen. Diese bedeuten: Im Januar 2016 finden fünf Hauptversammlungen (HVs) statt, im Februar elf, im März zwölf usw. Diese Zahlen werden sich in den kommenden Wochen noch verändern, denn längst noch nicht alle Unternehmen haben in ihren Finanzkalendern bereits einen konkreten Termin für die HV 2016 veröffentlicht. Doch boersengefluester.de macht hier täglich Updates. Zurzeit haben wir die Termine für etwa 330 Aktien erfasst. Unser gesamtes Spektrum umfasst zurzeit 534 Titel. Beim Klick auf das „große Pluszeichen” vor den einzelnen Monatsnamen öffnet sich die Liste mit den Unternehmen, die in diesem Monat ihre Hauptversammlung abhalten. Am Tag darauf wird in der Regel die Dividende ausgeschüttet – und allerdings auch vom Kurs abgezogen.

So ist der HV- und Dividendenkalender aufgebaut

Nach dem Öffnen des Kalenders sehen Sie auf der linken Seite die einzelnen Monate des laufenden Jahres – der jeweils aktuelle ist „aufgeklappt”. Hinter den Monaten stehen in Klammern unterschiedliche Zahlen. Diese bedeuten: Im Januar 2016 finden fünf Hauptversammlungen (HVs) statt, im Februar elf, im März zwölf usw. Diese Zahlen werden sich in den kommenden Wochen noch verändern, denn längst noch nicht alle Unternehmen haben in ihren Finanzkalendern bereits einen konkreten Termin für die HV 2016 veröffentlicht. Doch boersengefluester.de macht hier täglich Updates. Zurzeit haben wir die Termine für etwa 330 Aktien erfasst. Unser gesamtes Spektrum umfasst zurzeit 534 Titel. Beim Klick auf das „große Pluszeichen” vor den einzelnen Monatsnamen öffnet sich die Liste mit den Unternehmen, die in diesem Monat ihre Hauptversammlung abhalten. Am Tag darauf wird in der Regel die Dividende ausgeschüttet – und allerdings auch vom Kurs abgezogen.

Tipp: Wenn Sie auf das kleine „graue Pluszeichen” vor dem Unternehmensnamen – wie in dem Screenshot unten bei unserem Beispiel All For One Steeb – klicken, öffnet sich eine weitere Infoleiste mit den eben schon erwähnten Verlinkungen zu den sozialen Netzwerken. Ist mitunter wirklich interessant, wie sich die Firmen hier so präsentieren. Manche Gesellschaften – häufig die, von denen man es gar nicht vermutet hätte – sind auf Twitter, Facebook oder YouTube super aktiv. Andere Unternehmen befinden sich bei dieser Disziplin allerdings noch im Tiefschlaf. Anleger, die auf das „kleine blaue Mikrofon” klicken, kommen direkt zu den jeweiligen Investor-Relations-Seiten der AGs. Sie sehen schon jetzt: Der boersengefluester.de-Dividendenkalender ist ein wahrer Tausendsassa – auch was neue Medien und Interaktivität angehen.

Tipp: Wenn Sie auf das kleine „graue Pluszeichen” vor dem Unternehmensnamen – wie in dem Screenshot unten bei unserem Beispiel All For One Steeb – klicken, öffnet sich eine weitere Infoleiste mit den eben schon erwähnten Verlinkungen zu den sozialen Netzwerken. Ist mitunter wirklich interessant, wie sich die Firmen hier so präsentieren. Manche Gesellschaften – häufig die, von denen man es gar nicht vermutet hätte – sind auf Twitter, Facebook oder YouTube super aktiv. Andere Unternehmen befinden sich bei dieser Disziplin allerdings noch im Tiefschlaf. Anleger, die auf das „kleine blaue Mikrofon” klicken, kommen direkt zu den jeweiligen Investor-Relations-Seiten der AGs. Sie sehen schon jetzt: Der boersengefluester.de-Dividendenkalender ist ein wahrer Tausendsassa – auch was neue Medien und Interaktivität angehen.

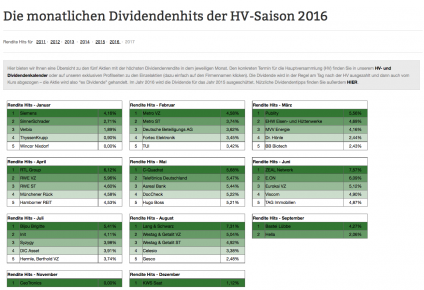

Renditehits der einzelnen Monate

Zwischen den Monatsnamen (links) und dem „Ampelsystem” auf der rechten Seite haben wir in grünen Kästen die fünf Aktien mit der höchsten Dividendenrendite des laufenden Monats zusammengestellt. Wichtig: In dieser Liste kann ein Titel nur dann auftauchen, wenn bereits ein konkreter HV-Termin feststeht. Tipp: Wir finden diese Übersicht mit den monatlichen Dividendenhits so prima, dass wir daraus gleich ein weiteres Tool gebaut haben: Die monatlichen Dividendenhits der HV-Saison (2011 bis 2016). Wer die Übersicht noch nicht kennt, HIER geht es direkt dorthin.

Renditehits der einzelnen Monate

Zwischen den Monatsnamen (links) und dem „Ampelsystem” auf der rechten Seite haben wir in grünen Kästen die fünf Aktien mit der höchsten Dividendenrendite des laufenden Monats zusammengestellt. Wichtig: In dieser Liste kann ein Titel nur dann auftauchen, wenn bereits ein konkreter HV-Termin feststeht. Tipp: Wir finden diese Übersicht mit den monatlichen Dividendenhits so prima, dass wir daraus gleich ein weiteres Tool gebaut haben: Die monatlichen Dividendenhits der HV-Saison (2011 bis 2016). Wer die Übersicht noch nicht kennt, HIER geht es direkt dorthin.

Das Ampelsystem des Dividendenkalenders

Eine wahre Fundgrube für Statistikfreaks und Datensammler ist unser Ampelsystem auf der rechten Seite unseres Dividendenkalenders. Hinter den einzelnen Farbkästen verbergen sich nämlich umfangreiche Tabellen zur Dividendenhistorie. Zunächst einmal liefern aber bereits die Ampelkästen Informationen, die Anleger in dieser Form sonst wohl kaum bekommen.

Grün = Anzahl der Unternehmen, die die Dividende erhöhen

Gelb = Anzahl der Unternehmen, die die Dividende unverändert lassen

Rot = Anzahl der Unternehmen, die die Dividende senken

Grau = Anzahl der Unternehmen, die keine Dividenden ausschütten

Hellblau = Anzahl der Unternehmen, die die Dividendenzahlung wieder aufnehmen

Wenn Sie wissen wollen, welche Mitglieder aus DAX, MDAX, SDAX, TecDAX, den Small Caps oder unserer Grundgesamtheit DataSelect nun bspw. die Dividende im laufenden Jahr erhöhen, brauchen Sie lediglich auf den jeweiligen Farbkasten klicken, dann öffnet sich die entsprechende Auflistung. Beim Klick auf den Index bekommen Sie die jeweilige Gesamtübersicht. Auch für die Historiker haben wir gesorgt, denn sämtliche Statistiken lassen sich bis für das Jahr 2011 (damals wurde die Dividende für 2010 ausgezahlt) abrufen.

Das Ampelsystem des Dividendenkalenders

Eine wahre Fundgrube für Statistikfreaks und Datensammler ist unser Ampelsystem auf der rechten Seite unseres Dividendenkalenders. Hinter den einzelnen Farbkästen verbergen sich nämlich umfangreiche Tabellen zur Dividendenhistorie. Zunächst einmal liefern aber bereits die Ampelkästen Informationen, die Anleger in dieser Form sonst wohl kaum bekommen.

Grün = Anzahl der Unternehmen, die die Dividende erhöhen

Gelb = Anzahl der Unternehmen, die die Dividende unverändert lassen

Rot = Anzahl der Unternehmen, die die Dividende senken

Grau = Anzahl der Unternehmen, die keine Dividenden ausschütten

Hellblau = Anzahl der Unternehmen, die die Dividendenzahlung wieder aufnehmen

Wenn Sie wissen wollen, welche Mitglieder aus DAX, MDAX, SDAX, TecDAX, den Small Caps oder unserer Grundgesamtheit DataSelect nun bspw. die Dividende im laufenden Jahr erhöhen, brauchen Sie lediglich auf den jeweiligen Farbkasten klicken, dann öffnet sich die entsprechende Auflistung. Beim Klick auf den Index bekommen Sie die jeweilige Gesamtübersicht. Auch für die Historiker haben wir gesorgt, denn sämtliche Statistiken lassen sich bis für das Jahr 2011 (damals wurde die Dividende für 2010 ausgezahlt) abrufen.

Renditehits für das jeweilige Jahr und die Zahlmeister