Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Darauf sind wir schon jetzt gespannt: Am 25. Februar 2016 legt Lang & Schwarz die vorläufigen Zahlen für 2015 vor – inklusive des Dividendenvorschlags sowie einer ersten Einschätzung zum bisherigen Verlauf des aktuellen Geschäftsjahrs. Zumindest was die Kursentwicklung der Aktie angeht, mussten die Anleger zuletzt überdurchschnittliche Verluste hinnehmen. So verlor der Anteilschein in den vergangenen drei Monaten um etwa 15 Prozent an Wert, während die hier mal als Vergleichswert herangezogene comdirect bank – im Einklang mit dem SDAX – um knapp zwölf Prozent einbüßte. Die Aktie der FinTech Group schaffte es in diesem Zeitraum sogar auf ein Plus von fast zehn Prozent – zuletzt schmolzen die Notierungen aber auch bei diesem Titel zusammen. Bei mwb fairtrade aus München tat sich per saldo fast nichts im Kurs.

Nach neun Monaten 2015 kam Lang & Schwarz unterm Strich auf einen Gewinn von 4,49 Mio. Euro, was einem Plus von 10,5 Prozent gegenüber dem Vorjahreswert entsprach. Da das Abschlussviertel 2015 vergleichsweise unspektakulär zu Ende gegangen sein dürfte, rechnet boersengefluester.de damit, dass auf Ganzjahressicht ein Überschuss zwischen 5,0 und 5,5 Mio. Euro herausgesprungen ist. Am oberen Ende des Korridors würde das auf ein Ergebnis je Aktie von etwa 1,75 Euro hinauslaufen. Da die Düsseldorfer zuletzt rund drei Viertel des Gewinns als Dividende an die Anteilseigner weiterreichten, käme das einer Dividende von 1,30 Euro gleich. Angesichts des ruppiger gewordenen Börsenumfelds könnte Lang & Schwarz aber auch von dieser Politik abrücken.

Nun: Boersengefluester.de kalkuliert derzeit mit einer Dividende von 1,20 Euro je Aktie für 2015. Zeit genug, sich auf die Dividende einzustellen bleibt ohnehin, denn die Hauptversammlung findet erst am 31. August 2016 statt. Entscheidender für die weitere Kursrichtung wird sowieso der Ausblick sein. Lang & Schwarz ist über ihre Tochter LS TradeCenter im außerbörslichen Handel aktiv und bietet darüber hinaus klassische Brokeragedienstleistungen. Als Glücksgriff hatte sich die Beteiligung am Social-Trading-Anbieter Wikifolio erwiesen, zumal Lang & Schwarz Emittent der entsprechenden Zertifikate ist. Ebenfalls wichtig: Auf der elektronischen Handelsplattform Quotrix der Börse Düsseldorf agiert die Gesellschaft als Market Maker und ist bei den meisten Sparkassen als Orderplatz voreingestellt. Schwache Börsen sind also nicht automatisch Gift für Lang & Schwarz – schon eher umsatzarme Marktphasen. Allerdings: Stark fallende Märkte münden meist in einer Austrocknung der Handelsaktivität. Gegenwärtig bleibt der Small Cap für boersengefluester.de aber haltenswert.

Foto: shutterstock...

© boersengefluester.de | Redaktion

Wie Börse so ist: Als der Aktienkurs von BB Biotech im Herbst 2014 seine volle Kraft entfaltete und beinahe täglich auf historische Höchststände kletterte, gehörte der Titel zu dem am meisten diskutierten Werten. Höhepunkt war die Mitte März 2015 erreichte Rekordmarke von 338,90 Euro. Anschließend setzte dann zwar eine Konsolidierungsphase zwischen 260 und 300 Euro ein, doch der guten Stimmung tat das zunächst noch keinen Abbruch. Mittlerweile hat sich das Blatt jedoch komplett gedreht. Amerikanische Biotechunternehmen, der Taktgeber für die Notiz der Schweizer, haben massiv an Terrain eingebüßt und liegen bewertungstechnisch nun häufig unter ihren Pendants aus dem klassischen Pharmasektor – eine Folge der engen Spezialisierung der meisten Biotechfirmen. Dabei hat sich die medizinische Welt in den vergangenen zwölf Monaten nicht grundlegend geändert. Höchste Zeit also, sich mal wieder mit dem Anteilschein von BB Biotech zu beschäftigen. Schließlich gilt das Investmentteam der Schweizer als super professionell mit einem guten Riecher für die neuesten Entwicklungen im Biotechbereich. Die fünf wichtigsten Portfoliopositionen sind Topkonzerne wie Celgene, Incyte, Ionis Pharma, Actelion und Gilead. Dazu gibt es jede Menge Hoffnungsträger, deren Namen nur Insidern etwas sagen. Meist geht es jedoch um die Bekämpfung von Krebs, seltenen Krankheiten oder Infektionen. Neu ins Portfolio kamen zuletzt Cidara Therapeutics und Sage Therapeutics.

Interessant für Privatanleger ist BB Biotech schon allein unter Dividendenaspekten. Für 2015 schlägt die ehemalige TecDAX-Gesellschaft eine von 11,60 auf 14,50 Schweizer Franken je Aktie erhöhte Ausschüttung vor. Umgerechnet entspricht das derzeit einer Gewinnbeteiligung von rund 13,10 Euro pro Anteilschein. Bezogen auf den aktuellen Kurs von 193,30 Euro sind das immerhin 6,8 Prozent. Die Hauptversammlung findet bereits am 17. März 2016 statt. Am 21. März wird das Papier „ex Dividende“ gehandelt. Zahltag ist der 23. März 2016. Papiere mit einer ähnlich hohen Rendite muss man – auch im derzeitigen Marktumfeld – mit der Lupe suchen. Interessant: Dem Vernehmen nach sind knapp 80 Prozent der Dividende zunächst "steuerfrei", da sie aus Kapitaleinlagereserven stammen. Der restliche Teil dürfte beim heimischen Investor normal – also mit einem Abschlagsatz von 26,375 Prozent – besteuert werden (siehe hierzu auch unser Dividenden-FAQ). Dabei wird die Aktie von BB Biotech mit einem Abschlag von etwa zehn Prozent auf den Substanzwert von derzeit 216,30 Euro gehandelt. Den Geschäftsbericht für 2016 legt die Gesellschaft am 19. Februar 2016 vor. Allerdings sind die wesentlichen Eckdaten bereits bekannt. Beinahe in Vergessenheit geraten ist zudem die Absicht, einen Aktiensplit im Verhältnis 1:5 durchzuführen. Dadurch würde sich die Zahl der umlaufenden Aktien von 11,85 Millionen auf 59,25 Millionen Stück erhöhen – entsprechend müsste dann der Kurs von gegenwärtig 193,30 auf 38,66 Euro fallen. An der Vermögensposition des Investors würde sich zwar nichts ändern, aber im Normalfall lotst der „Psychotrick“ Aktiensplit neue Investoren hin zu dem vermeintlich günstiger gwordenen Titel. Summa summarum hält boersengefluester.de das aktuelle Niveau bei BB Biotech jedenfalls für eine sehr interessante Einstiegsgelegenheit.

Interessant für Privatanleger ist BB Biotech schon allein unter Dividendenaspekten. Für 2015 schlägt die ehemalige TecDAX-Gesellschaft eine von 11,60 auf 14,50 Schweizer Franken je Aktie erhöhte Ausschüttung vor. Umgerechnet entspricht das derzeit einer Gewinnbeteiligung von rund 13,10 Euro pro Anteilschein. Bezogen auf den aktuellen Kurs von 193,30 Euro sind das immerhin 6,8 Prozent. Die Hauptversammlung findet bereits am 17. März 2016 statt. Am 21. März wird das Papier „ex Dividende“ gehandelt. Zahltag ist der 23. März 2016. Papiere mit einer ähnlich hohen Rendite muss man – auch im derzeitigen Marktumfeld – mit der Lupe suchen. Interessant: Dem Vernehmen nach sind knapp 80 Prozent der Dividende zunächst "steuerfrei", da sie aus Kapitaleinlagereserven stammen. Der restliche Teil dürfte beim heimischen Investor normal – also mit einem Abschlagsatz von 26,375 Prozent – besteuert werden (siehe hierzu auch unser Dividenden-FAQ). Dabei wird die Aktie von BB Biotech mit einem Abschlag von etwa zehn Prozent auf den Substanzwert von derzeit 216,30 Euro gehandelt. Den Geschäftsbericht für 2016 legt die Gesellschaft am 19. Februar 2016 vor. Allerdings sind die wesentlichen Eckdaten bereits bekannt. Beinahe in Vergessenheit geraten ist zudem die Absicht, einen Aktiensplit im Verhältnis 1:5 durchzuführen. Dadurch würde sich die Zahl der umlaufenden Aktien von 11,85 Millionen auf 59,25 Millionen Stück erhöhen – entsprechend müsste dann der Kurs von gegenwärtig 193,30 auf 38,66 Euro fallen. An der Vermögensposition des Investors würde sich zwar nichts ändern, aber im Normalfall lotst der „Psychotrick“ Aktiensplit neue Investoren hin zu dem vermeintlich günstiger gwordenen Titel. Summa summarum hält boersengefluester.de das aktuelle Niveau bei BB Biotech jedenfalls für eine sehr interessante Einstiegsgelegenheit.

[sws_blue_box box_size="585"]Extratipp von boersengefluester.de: Eine aktuelle Studie (englischsprachig) von Edison Research zu BB Biotech können Sie HIER kostenlos herunterladen.[/sws_blue_box]

...

BB Biotech

Kurs: 53,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BB Biotech | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0NFN3 | CH0038389992 | AG | 2.956,00 Mio € | 10.12.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Börsenspiele sind irgendwie auf eine komische Bahn geraten: Da wird wie wild gezockt und spekuliert – am besten noch mit mehreren Konten. Und am Ende räumen dann Teilnehmer ab, die innerhalb von wenigen Wochen ihren Depotwert um mehr als 1.000 Prozent gesteigert haben. Vielleicht ist es ganz schön, mal ohne Hemmungen bei der Auswahl der Basiswerte agieren zu können. Doch mit der Realität hat das nicht viel zu tun. Dementsprechend begrenzt ist meist auch der Lerneffekt. Dabei sind Börsenspiele grundsätzlich eine großartige Sache, um sich dem Finanzthema anzunähern und vielleicht sogar von der Faszination Börse angefixt zu werden. Auch boersengefluester.de ging es mit dem Planspiel Börse der Sparkassen vor vielen Jahren nicht anders. Damals haben wir noch mit Aktien von längst vom Parkett verschwundenen Unternehmen wie FAG Kugelfischer, dem Büroausstatter Schaerf, Salamander oder Mannesmann unser Glück versucht. Für einen der ganz vorderen Plätze hat es am Ende zwar nie gereicht. Doch dafür gab es jede Menge wertvoller Erfahrungen – auch eine Art Preisgeld. Warum dieser kleine Ausflug in die Vergangenheit? Ganz simpel: Es juckt uns mal wieder und wir haben uns für ein Börsenspiel angemeldet: Die „Social Trading Meisterschaft“ von ayondo. Um Spaß, Lernerfolg und natürlich auch die Aussicht auf dicke Gewinne möglichst eng zu koppeln, haben sich die Macher von ayondo ein ganz besonderes Konzept überlegt.

[sws_blue_box box_size="585"]Jetzt direkt anmelden für die Social Trading-Meisterschaft von ayondo? Einfach auf diesen Link klicken: www.trader-karriere.de[/sws_blue_box]

Ziel ist es, sich bis zum 1. März 2017 durch die fünf Stufen der ayondo Trading-Karriere zu handeln und so das oberste Level, den Institutional Trader, zu erreichen. Um diesen Parcours zu meistern, müssen in jeder Zeit bestimmte Anforderungen an die Wertentwicklung des Depots, die Anzahl der Transaktionen und den maximal zulässigen Vermögensrückgang erfüllt werden (Infos dazu gibt es HIER). Einzeln betrachtet, wirken die Kriterien vielleicht gar nicht mal so sportlich. Doch in der Kombination sowie der langen Zeitspanne hat es das Regelwerk in sich. Außerdem gilt: Wer die Mindestperformance in einer Stufe nicht erreicht, fällt in die unterste Stufe – bei ayondo heißt sie Street Trader – zurück und muss sich erneut hochdienen. Komplett raus aus dem Aufstiegsrennen ist, wer in einem der Karriereabschnitte einen kumulierten Verlust – Maximum Drawdown – von mehr als 25 Prozent hinnehmen muss. „Ayondo möchte mit dem Wettbewerb Risikobewusstsein fördern und damit langfristig erfolgreiche Social Trading Signalgeber hervorbringen, deren Handelsstrategien auf Nachhaltigkeit und kontinuierlichen Wertzuwachs ausgerichtet sind“, sagt Sarah Brylewski, Geschäftsführerin von ayondo. Ebenfalls wichtig zu wissen: Bei ayondo werden Aktien, Devisen, Zinsen oder Rohstoffe nicht direkt gehandelt, sondern über CFDs (Contract of Difference = Differenzkontrakte). Das ist zwar eine besonders günstige Form des Investierens und geht auch in beide Richtungen (long und short). Allerdings agieren Anleger mit Hebel und müssen den Kapitaleinsatz entsprechend dosieren.

Mitmachen kann bei der Social Trading Meisterschaft von ayondo zwar auch jeder, der "nur" mit virtuellem Geld agieren will – dann allerdings ohne Anspruch auf die Preise. Wer sich noch unsicher ist: Bis zum Ende des zweiten Karrierestufe besteht die Möglichkeit, in den Status eines Real-Money-Traders zu wechseln und sich damit den Preisanspruch für kommende Karrierelevel zu sichern. Dafür muss man dann sein ayondo-Konto mit mindestens 1.000 Euro echtem Geld kapitalisieren (ein FAQ zu allen wichtigen Dingen des Spiels gibt es HIER). Und wer mit echtem Geld unterwegs ist, wird ohnehin besonnen investieren und keine Alles-oder-Nichts-Strategie fahren. Offizieller Spielstart ist der 1. März 2016, schon jetzt können Interessierte aber die Frühbucherphase nutzen und sich schon einmal warm spielen. Die Anmeldung ist bis zum 29. Februar 2016 unter der Adresse www.trader-karriere.de möglich.

Boersengefluester.de startet unter dem Pseudonym FinTechBlogger – eine kleine Anspielung auf die vielen Artikel von uns zu dem nicht nur an der Börse heiß diskutierten Bereich FinTech. Zu gewinnen gibt es bei ayondo natürlich auch was: Unter allen Echtgeldteilnehmern, die es bis zum Finale der Meisterschaft in die fünfte Stufe – dem Trading-Olymp – geschafft haben, werden am Ende Geldpreise von bis zu 250.000 Euro verteilt. Die Höhe der Gesamtausschüttung ist gestaffelt und hängt an der Teilnehmerzahl. Zusätzlich werden Sachpreise für das Erreichen des jeweils nächsten Karrierelevels ausgelobt. Boersengefluester.de würde sich freuen, wenn auch Sie bei der Trading-Meisterschaft teilnehmen und Karriere machen. Wer hier konzentriert zwölf Monate am Ball bleibt, müsste sein Börsenwissen am Ende der Partie jedenfalls deutlich ausgebaut haben. Und, um an dieser Stelle mal den österreichischen Kicker Hans Krankl zu zitieren: „Alles andere ist primär.“

[sws_blue_box box_size="585"]Extratip vonboersengefluester.de: Kennen Sie eigentlich schon unser exklusives DAX-Scoring-Modell? Hier haben wir alle 30 DAX-Werte nach diversen Kriterien gesichtet und vergeben Punkte für Fundamentaldaten und Charttechnik. Dieses Scoring-Verfahren ist dann die Basis für ein von uns bei ayondo geführtes Echtgeldkonto. Schau Sie doch mal vorbei. Eine Verlinkung zu unserem ayondo-Depot finden Sie übrigens auch auch unserem Guidants-Desktop.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Manchmal möchte man sich mit seinen Anlageempfehlungen am liebsten in die hinterste Ecke verkriechen. Die Aktie des Konzertveranstalters DEAG Deutsche Entertainment ist so ein Fall. Dabei lief es zunächst richtig gut mit dem Small Cap. Zwischen 2013 und Anfang 2015 kletterte die Notiz von 3 Euro bis auf in der Spitze 8 Euro. In dieser Zeit hatten die Berliner verlässlich gute Zahlen vorgelegt, eine größere Kapitalerhöhung problemlos über die Bühne gebracht, mit dem Start der eigenen Eintrittskartenplattform myticket.de die Weichen für signifikant höhere Margen gestellt und das Geschäft mit Open-Air-Festivals angeschoben. Im Prinzip lief alles wie am Schnürchen. Doch die Open-Air-Nummer erwies sich – zumindest für den Aktienkurs – als kompletter Bumerang. Im Kern geht es um das zumindest in der ursprünglich gedachten Form geplatzte Festival Rock am Ring. DEAG hatte mit dem ursprünglichen Partner überworfen und streitet nun vor Gericht um Schadenersatz. Letztlich bescherte der Festivaleinstieg dem Unternehmen im vergangenen Jahr einen Verlust im zweistelligen Millionen-Euro-Bereich.

Ob sich DEAG einen Teil der Miesen – es geht um immerhin mehr als 10 Mio. Euro – noch zurückholen kann, steht in den Sternen. In manchen Medien wird, was diesen Punkt angeht, ein ziemlich düsteres Szenario aufgezeigt. Immerhin: Zumindest DEAG hat die Hoffnung noch nicht aufgegeben. Die meisten Börsianer scheinen dagegen bereits einen Haken hinter diesen Punkt gemacht zu haben. Jedenfalls ist der Kurs des Small Caps in den vergangenen zwölf Monaten um zwei Drittel auf 2,65 Euro abgestürzt. Das kommt einem Verlust an Marktkapitalisierung von ziemlich genau 87 Mio. Euro gleich. Irgendwas läuft also völlig in die falsche Richtung.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Entweder rollen auf DEAG wesentlich größere Probleme zu als bislang offensichtlich – oder aber die Börse übertreibt gnadenlos. Ganz ehrlich: Wir wissen es nicht, boersengefluester.de steht selbst vor einem Rätsel. Zumindest die Ticketplattform myticket.de – vor nicht allzu langer Zeit noch ein wesentlicher Treiber der Investmentstory von DEAG – scheint sich anständig zu entwickeln. „In den Monaten Dezember 2015 und Januar 2016 wurden in Deutschland bereits rund zehn Prozent aller Eintrittskarten der DEAG über myticket.de abgesetzt“, betont die Gesellschaft. Diese Größenordnung dürfte im Rahmen der Schätzungen der Analysten liegen. Deutlich unter den bisherigen Prognosen der Finanzexperten liegt jedoch der aktuelle Ausblick der Berliner auf das laufende Jahr. Per saldo kalkuliert Finanzvorstand Christian Diekmann für 2016 nämlich nur mit einem Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 3 bis 5 Mio. Euro. Dabei soll der Festivalbereich einen „nahezu ausgeglichenen" Ergebnisbeitrag liefern. Außerdem weist DEAG daruf hin, dass die Prognose konservativ sei und „ein höherer Wert operativ und durch zusätzliche Einmaleffekte möglich ist“. Trotzdem: Das ändert nichts an dem Umstand, dass die Börsianer bislang im Schnitt von einem 2016er-EBIT im Bereich um rund 11 Mio. Euro ausgegangen waren.

Andererseits haben die Investoren längst Kleinholz gemacht aus der DEAG-Aktie, so dass die Bewertung – selbst auf der nun genannten EBIT-Spanne – gar nicht mal so fürchterlich hoch ist. Immerhin dürften sich die EBIT-Marge durch den Launch von myticket.de in den kommenden Jahren spürbar erhöhen. Je nach Zielerreichung käme der Small Cap für 2016 momentan auf ein EBIT-Multiple von 8,7 bis 14,4. Zwischen 2013 und 2009 schwankte dieser Faktor zwischen 4,3 und 8,0 und erreichte einen Mittelwert von 5,6. Klare Sache: Nach dem katastrophalen Jahr 2015 lenkt DEAG die Kommunikation Richtung 2016 – ohne, dass bereits Zahlen für das vorangegangene Jahr vorliegen. Was tun als Anleger? Boersengefluester.de räumt unumwunden ein, dass wir das Ausmaß des Kursabsturzes im Zuge der Open-Aktivitäten total unterschätzt haben. Andererseits: Eine DEAG-Aktie bei 2,65 Euro zu verkaufen, scheint uns auch nicht unbedingt die richtige Entscheidung zu sein. Zwar sieht das Chartbild höllisch aus und die 2015er-Zahlen werden auch keinen Trost spenden. Doch es kommen wieder bessere Zeiten. Da sind wir sehr zuversichtlich. Übrigens: Rock im Revier 2016 findet nicht, wie im Vorjahr in der Veltins-Arena auf Schalke, oder wie einige Monate lang angekündigt, auf der Gelsenkirchener Trabrennbahn statt, sondern gastiert jetzt in der Dortmunder Westfalenhalle (26. bis 28. Mai). Zumindest für Fußballfans ein delikater Umzug, aber hier geht es ja um Gitarren und nicht um Bälle.

Foto: splitshire.com

...

© boersengefluester.de | Redaktion

Zugegeben: Die gesellschaftsrechtlichen Strukturen bei S&T – ehemals Quanmax und davor Gericom – waren noch nie ganz einfach. Unter anderem aus diesem Grund hatte die Aktie auch lange Zeit einen schweren Stand an der Börse. Halbwegs vergleichbare Unternehmen wie Bechtle, Cancom oder auch Allgeier zeigten dem Anteilschein von S&T jedenfalls lange Zeit die Rücklichter. Doch die Stimmung hat längst gedreht. Allein in den vergangenen 15 Monaten zog die S&T-Notiz von 2,85 auf 5,45 Euro an schob die Marktkapitalisierung damit auf 238 Mio. Euro. Vom großen Ziel der TecDAX-Aufnahme sind die Österreicher zwar noch immer ein gutes Stück entfernt. Doch wenn es in dem Tempo weitergeht, dürfen sich die Anleger ganz allmählich mit dem Indexthema befassen. Mit ein Grund für die Neubewertung des Small Caps ist die Umpositionierung der Gesellschaft durch Hannes Niederhauser. Im Frühjahr 2014 legte der S&T-Vorstandschef mit dem Kauf von 51 Prozent der Anteile an der Ubitronix GmbH aus Hagenberg in der Nähe von Linz die Basis für den Einstieg in den Smart-Energy-Sektor. Ubitronix ist spezialisiert auf digitale Stromzähler und gehörte zwischenzeitlich mal zum Kontron-Konzern, wo auch Niederhauser seine Wurzeln hat.

Knapp ein halbes Jahr nach dem Ubitronix-Deal folgte der nächste Coup mit der Übernahme des Smart-Grid-Bereichs der kalifornischen Gesellschaft Echelon. Eingebracht wurde das Geschäft in die dafür gegründete Networked Energy Services Inc. (NES). Zunächst hielt S&T 40 Prozent an NES, stockte den Anteil Anfang 2015 jedoch erwartungsgemäß auf 65 Prozent auf. Im April 2015 gab es dann weitere Veränderungen: So hatte S&T mit NES einen bis Ende 2018 laufenden Optionsvertrag über die bislang von ihr gehaltenen 51 Prozent der Ubitronix-Anteile geschlossenen. Wenig später übernahm NES Corp. die restlichen 49 Prozent an Ubitronix. Bezahlt wurde der Deal mit neuen NES-Aktien, so dass sich der Anteil von S&T an NES auf knapp 55,9 Prozent verwässerte. Anschließend firmierte Ubitronix in Networked Energy Services GmbH mit Sitz in Linz um. Damit nicht genug: Ende 2015 gaben die Österreicher bekannt, dass sie sich beim Smart-Grid-Geschäft künftig auf ihre klassischen Märkte in Ost- und Zentraleuropa sowie Deutschland, Österreich und Schweiz konzentrieren wollten und es im Zuge dessen zu weiteren Umstrukturierungen bei NES kommen würde. S&T hatte auf den europäischen Ableger von NES – im Prinzip die frühere Ubitronix – abgesehen und wollte dafür im Gegenzug ihren Anteil (56 Prozent) am kalifornischen Teil der NES an die Cedrus Enterprises Holding verkaufen.

Ein ziemlich komplizierter Prozess also, den man vermutlich auch irgendwie einfacher haben konnte. Trotzdem: Die Analysten sind hoch zufrieden mit der jetzt gefundenen Variante. Immerhin befreit sich S&T vom defizitären US-Geschäft. Niederhauser selbst peilt im Smart-Energy-Bereich für 2016 ein Erlösplus von 30 Prozent auf 70 Mio. Euro an und will dabei ein Ergebnis vor Zinsen und Steuern (EBIT) von annähernd 2 Mio. Euro erzielen. Zur Einordnung: Auf Konzernebene ist im laufenden Jahr mit Umsätzen von etwa 500 Mio. Euro und einem EBIT von schätzungsweise gut 24 Mio. Euro auszugehen. Noch ist der Energiebereich also vergleichsweise kein, dafür wächst er stark und verfügt über signifikantes Ergebnispotenzial. Die Analysten von Hauck & Aufhäuser haben ihr Kursziel für den Titel nach dem Vollzug der neuesten NES-Transaktion jedenfalls von 6,70 auf 7,60 Euro erhöht und ihre Kaufen-Einschätzung bekräftigt. Auch boersengefluester.de bleibt positiv für das Papier gestimmt. Die Bewertung ist sehr smart. Zudem hat sich S&T seit 2013 in die Reihe der Dividendenzahler eingeordnet. Für 2015 ist eine von 0,07 auf 0,08 Euro erhöhte Ausschüttung geplant, was auf eine Rendite von knapp 1,5 Prozent hinausläuft.

Kontron

Kurs: 22,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0X9EJ | AT0000A0E9W5 | AG | 1.462,41 Mio € | 17.11.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-margin %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-margin %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Net profit1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Net-margin %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Earnings per share8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividend per share8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die wesentlichen Eckdaten für das zweite Quartal sowie die von 50 auf 70 Mio. Euro erhöhte Gesamtjahresprognose für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hatte der Biosprithersteller Verbio bereits Ende Januar kommuniziert. Nun können Anleger noch einmal alle Details in dem jetzt vorgelegten Halbjahresbericht für das Geschäftsjahr 2015/16 (per Ende Juni) nachlesen. Keine Frage: Bemerkenswert ist es schon, was die Gesellschaft aus Leipzig in den vergangenen Jahren für eine positive Entwicklung genommen hat – ohne unterstützende Kapitalerhöhung wohlgemerkt. Mittlerweile weist Verbio einen Netto-Cashbestand von 40,5 Mio. Euro aus. Das Eigenkapital hat sich auf 234,8 Mio. Euro erhöht – was beinahe 75 Prozent der Bilanzsumme entspricht. Der Buchwert je Aktie beläuft sich gegenwärtig auf rund 3,70 Euro. Zum Vergleich: Vor drei Jahren lag die Eigenkapitalquote noch bei 43 Prozent, der Buchwert je Aktie bei 2,83 Euro – und statt einer Nettofinanzposition gab es unterm Strich Schulden von 94 Mio. Euro.

Der enorme Swing hat sich freilich auch in einer Kursrally von mehr als 280 Prozent während der vergangenen drei Jahre ausgedrückt. Und etliche Börsianer sind unsicher, wie weit die geschäftliche Entwicklung bei Verbio noch trägt. Immerhin verlieren Biokraftstoffe durch den Ölpreisverfall an Wettbewerbsfähigkeit und Akzeptanz an der Tankstelle. Dafür sehen die harten Zahlen allerdings noch sehr gut aus. Per saldo erzielte Verbio zuletzt im deutlichen kleineren Segment Bioethanol – bei halbwegs konstanten Erlösen von 108 Mio. Euro – eine klare EBITDA-Verbesserung von 11,5 auf 22,7 Mio. Euro. Der mit einem Halbjahresumsatz von 217 Mio. Euro etwa doppelt so große Bereich Biodiesel steuerte unter Vollauslastung 15,5 Mio. Euro zum Betriebsergebnis bei. Insgesamt scheint die EBITDA-Prognose von 70 Mio. Euro für das laufende Jahr damit gut erreichbar, immerhin hat Verbio zum Halbjahr bereits knapp 56 Prozent von der Zielgröße eingefahren. In der Wirtschaftsperiode 2014/15 teilte sich das EBITDA etwa 50:50 auf die beiden Halbjahre auf.

Gegenwärtig beträgt die Marktkapitalisierung von Verbio, auf dem Börsenparkett ist das Unternehmen am ehesten mit der Südzucker-Tochter CropEnergies vergleichbar, knapp 363 Mio. Euro. Bis zum Ende des Geschäftsjahrs will Vorstandschef und Gründer Claus Sauter einen Netto-Finanzbestand von 58 Mio. Euro in der Bilanz stehen haben. Bezogen auf das EBITDA-Ziel für 2015/16 wäre der Titel also nur mit dem Faktor 4,35 auf den Unternehmenswert (Marktkapitalisierung minus Netto-Cashbestand) eingestuft. Das sieht zunächst sehr moderat aus, scheint gegenwärtig aber eine realistische Größe zu sein, denn CropEnergies kommt nach dem Kursrutsch der vergangenen Wochen auf ein entsprechendes Multiple von sogar knapp unter vier. Kurzfristig könnte CropEnergies damit sogar die etwas attraktivere Wahl sein. Andererseits bietet auch Verbio ein attraktives Paket an fundamentalen Kennzahlen. Charttechnisch wäre es ein wichtiges Signal, wenn der Kurs die Hürde von 6 Euro signifikant überspringt. Dabei sah es Mitte Januar noch so aus, als ob der Small Cap nun durchgereicht würde. Im Tief sackte die Notiz bis auf 4,50 Euro ab – um sich dann wieder ganz schnell zu fangen. Auch das ein starkes Signal, dass der Kursaufschwung bei Verbio noch nicht seinen Zenit überschritten hat.

Foto: BDBe Bundesverband der deutschen Bioethanolwirtschaft...

Verbio

Kurs: 33,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Georg Issels, Vorstand der Beteiligungsgesellschaft Scherzer & Co., wird zufrieden sein. Anfang Januar gaben die Kölner bekannt, dass sie eine Position bei M.A.X. Automation aufgebaut haben. Das schlagende Argument dürfte die interessante Kombination aus Aktionärsstruktur und guten wirtschaftlichen Perspektiven gewesen sein. Zumindest was die Zahlen angeht, hat das auf die Bereiche Industrieautomatisierung und Umwelttechnik fokussierte Unternehmen jetzt geliefert. Bei Erlösen von „mindestens“ 380 Mio. Euro kam M.A.X. auf ein Ergebnis vor Zinsen und Steuern (EBIT) sowie Abschreibungen aus Kaufpreisallokationen auf die Ende 2013 erworbene AIM-Assembly in Motion-Gruppe von mehr als 24 Mio. Euro. In Aussicht gestellt hatten die Düsseldorfer zuletzt ein EBIT in einem Korridor zwischen 20 bis 22 Mio. „Die über den Erwartungen liegende Geschäftsentwicklung ist auf ein starkes viertes Quartal zurückzuführen, in dem zahlreiche Projekte endabgerechnet werden konnten. Euro“, heißt es offiziell. Das komplette Zahlenwerk sowie den Ausblick für 2016 will die im streng regulierten Prime Standard gelistete Gesellschaft Ende März vorlegen. Grundsätzlich strebt M.A.X. Automation ein organisches Umsatzplus von mindestens fünf Prozent pro Jahr an. Mittelfristig sollen die Erlöse dabei in den Bereich um 500 Mio. Euro herangeführt werden. Als Margenziel hat sich Vorstand Fabian Spilker eine Größenordnung von mindestens acht Prozent als Ziel gesetzt – bezogen auf die Relation von EBIT zum Umsatz. Aktuell agiert M.A.X. Automation mit einer Rendite von vermutlich rund 6,5 Prozent. Potenzial ist also noch vorhanden. Zu den wichtigen Nebenbedingungen gehört es dabei, die Nettofinanzverschuldung von zuletzt immerhin gut 59 Mio. Euro – bei einem Eigenkapital von knapp 102 Mio. Euro – weiter zu verringern.

An der Börse ist M.A.X. Automation gegenwärtig 140,7 Mio. Euro wert, was bereits gemessen an den 2015er-Zahlen nicht besonders viel ist. Neben den operativen Kennzahlen schielen die Investoren aber auch auf die Verschiebungen im Aktionärskreis. Maßgeblicher Taktgeber ist hier die Hamburger Günther-Gruppe, die kürzlich die Schwelle von 30 Prozent tangierte und damit ein auf 5,30 Euro festgesetztes Pflichtangebot auslöste. Fürchterlich viele Anleger haben die Offerte jedoch nicht angenommen. Nach Abschluss der Transaktion Ende Dezember 2015 kam die stellvertretende Orpheus Capital II GmbH & Co. KG auf 31,44 Prozent der M.A.X.-Aktien. Momentan bewegt sich die Notiz des Small Caps also gerade einmal auf dem Niveau des Pflichtangebots. Dieses wiederum orientierte sich am Drei-Monats-Durchschnittskurs vor dem Überschreiten der Meldeschwelle. Ob die auch in den Bereichen Lotterien (ZEAL Networks), Sprachen (Langenscheidt) und Immobilien tätige Günther-Holding bei M.A.X. weiter aufstocken wird, steht nicht fest – ist aber zumindest eine Spekulation wert. Vor diesem Hintergrund sehen wir den Titel nach unten hin als passabel abgesichert an. Richtung Norden wiederum besteht für boersengefluester.de ein erkleckliches Potenzial. Und außerdem haben die Spezialwerteprofis von Scherzer meist sowieso ein gutes Näschen für aussichtsreiche Titel. Risikobereite Investoren legen sich also ebenfalls ein paar Stücke ins Depot. Übrigens: Mittlerweile hät Scherzer mehr als 1,3 Prozent aller M.A.X.-Aktien.

...

© boersengefluester.de | Redaktion

Eins ist schon mal klar: Eine Renditehit wird die Vorzugsaktie von Drägerwerk im laufenden Jahr nicht. Zur Hauptversammlung am 27. April 2016 streicht das Medizintechnikunternehmen die Dividende von 1,39 Euro auf gerade einmal 0,19 Euro zusammen. Die Dräger-Stammaktie wird mit jeweils 0,13 Euro bedacht – nach 1,33 Euro im Vorjahr. Insgesamt sinkt die Ausschüttungssumme an die Aktionäre damit von 23,38 auf übersichtliche 2,76 Mio. Euro. Die Enttäuschung der Anleger über den kräftigen Schnitt ist verständlich, denn eigentlich war Drägerwerk vor nicht all zu langer Zeit auf eine betont offensivere Ausschüttungspolitik umgeschwenkt. Angesichts des drastischen Gewinneinbruchs für 2015 und dem damit einhergehenden Stellenabbau hat sich der Vorstand nun jedoch umentschieden. „Auch die Aktionäre leisten damit ihren Beitrag zur Restrukturierung und Überwindung der angespannten wirtschaftlichen Lage des Unternehmens”, heißt es.

Wann Drägerwerk in Sachen Dividendenpolitik wieder zur Tagesordnung zurückkehrt, ist offen. Momentan knüpft der Vorstand diesen Punkt an eine „deutliche Verbesserung und Stabilisierung der Ergebnisentwicklung”. Interessant aus Anlegersicht ist allerdings der Hinweis, dass die Gesellschaft Teile des Gewinns künftig auch für Aktienrückkäufe verwenden will. Gut möglich ist jedoch, dass sich diese Aussage in erster Linie auf die mit einem Stimmrecht ausgestatteten Stammaktien bezieht. Momentan befindet sich diese Gattung zu 71,4 Prozent im Besitz der Familie Dräger. Nicht wirklich vorteilhaft ist diese Ankündigung allerdings für die Inhaber der – gerade unter Privatanlegern beliebten – Genussscheine. Grund: Der Ausschüttungssatz für diese „Zwitterpapiere” ist mit dem Faktor zehn an die Dividende der Vorzugsaktien gekoppelt. Ein stärkerer Swing von Dividende hin zu Aktienrückkauf würde die Inhaber der Genüsse entsprechend benachteiligen.

Immerhin: Die parallel zu dem Dividendenschock vorgelegten Zahlen für 2015 waren gar nicht mal so übel, wie zu befürchten war. Bei einem Umsatzanstieg um 7,2 Prozent auf 2,61 Mrd. Euro fiel das Ergebnis vor Zinsen und Steuern (EBIT) um etwa 62 Prozent auf rund 67 Mio. Euro zurück. Jedenfalls erzielte das Unternehmen im Abschlussquartal 2015 ein EBIT von rund 66 Mio. Euro, wobei ein Restrukturierungsaufwand von immerhin 30 Mio. Euro ins Abschlussviertel gebucht wurde. Ohne diese Sonderbelastung wären die Lübecker sehr dicht an den vergleichbaren Vorjahreswert von 97,3 Mio. Euro aus Q4 2014 gekommen. Einen Wermutstropfen gibt es jedoch. So hielt der Auftragseingang nicht mit der im Prinzip erfreulichen Erlösentwicklung Schritt. Daher bereitet Drägerwerk seine Anleger schon jetzt auf eine „verhaltene Umsatzentwicklung” im Auftaktviertel 2016 vor. Zudem gab das Unternehmen bekannt, dass für 2016 und 217 mit einem Restrukturierungsaufwand von jeweils rund 10 Mio. Euro zu rechnen sei. Eine konkrete Prognose für das laufende Jahr will Vorstandschef Stefan Dräger am 9. März 2016 mit Vorlage des kompletten Zahlenwerks vorlegen.

Egal, was der Manager verkünden wird: Das Vertrauen in die Prognosequalität ist nach der Vielzahl an Gewinnwarnungen komplett am Boden. Andererseits gibt es die Aktie des Medtechkonzerns momentan für weniger als die Hälfte der im Frühjahr 2015 in der Spitze aufgerufenen 122 Euro. Eine Menge schlechte Nachrichten sind also bereits eingepreist und man möchte meinen, dass es fast nur besser werden kann.

Drägerwerk VZ

Kurs: 88,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio € | 04.09.1979 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.406,28 | 3.328,42 | 3.045,23 | 3.375,50 | 3.370,88 | 3.481,90 | 3.650,00 | |

| EBITDA1,2 | 521,07 | 421,00 | 55,80 | 315,00 | 339,90 | 377,60 | 402,00 | |

| EBITDA-margin %3 | 15,30 | 12,65 | 1,83 | 9,33 | 10,08 | 10,85 | 11,01 | |

| EBIT1,4 | 396,60 | 271,68 | -88,61 | 166,43 | 194,02 | 233,37 | 256,00 | |

| EBIT-margin %5 | 11,64 | 8,16 | -2,91 | 4,93 | 5,76 | 6,70 | 7,01 | |

| Net profit1 | 249,89 | 154,27 | -63,64 | 111,99 | 124,76 | 140,36 | 169,00 | |

| Net-margin %6 | 7,34 | 4,64 | -2,09 | 3,32 | 3,70 | 4,03 | 4,63 | |

| Cashflow1,7 | 459,98 | 384,89 | -144,23 | 189,68 | 167,31 | 238,33 | 220,00 | |

| Earnings per share8 | 10,25 | 7,19 | -3,47 | 5,92 | 6,61 | 7,48 | 8,95 | |

| Dividend per share8 | 0,19 | 0,19 | 0,19 | 1,80 | 2,03 | 2,27 | 2,27 | |

Quelle: boersengefluester.de and company details

Foto: ®Drägerwerk AG & Co. KGaA...

© boersengefluester.de | Redaktion

Fast 1,5 Jahre mussten die Aktionäre von SLM Solutions auf diese Nachricht warten. Jetzt hat der Anbieter von professionellen 3D-Druckern – die korrekte Bezeichnung lautet in diesem Fall „metallbasierte additive Fertigungstechnologie“ – Nägel mit Köpfen gemacht und meldet den bereits zum Börsengang angekündigten Einstieg ins das Geschäft mit Metallpulvern. Dazu gehen die Lübecker ein Joint Venture mit der 1994 gegründeten TLS Technik GmbH & Co. Spezialpulver KG aus Bitterfeld-Wolfen in Sachsen-Anhalt ein. „Wir investieren hierfür zusammen mit dem Hauptgesellschafter von TLS einen mittleren einstelligen Millionenbetrag", sagt Uwe Bögershausen, Finanzvorstand von SLM Solutions. Markus Rechlin, CEO von SLM Solution, nennt die technischen Details: „Insgesamt planen wir eine Produktionskapazität von über 100 Tonnen Aluminiumpulver im Jahr für Additive Manufacturing-Anwendungen. Neben Aluminium wollen wir später auch weitere Materialien anbieten.“ Gleichwohl verhallte die für SLM so wichtige Neuigkeit an der Börse. Mit gut 15,50 Euro verlor der Anteilschein des schon seit geraumer Zeit als TecDAX-Aspiranten gehandelten Unternehmens sogar um mehr als drei Prozent an Wert – freilich an einem sehr schwachen Börsentag.

Aktuell kommt SLM Solutions auf eine Marktkapitalisierung von 279 Mio. Euro. Auf der Habenseite steht zudem eine Nettofinanzposition von gut 36 Mio. Euro. Das korrespondiert mit einem Erlösziel für 2015 von mindestens 55 bis 60 Mio. Euro. Demnach kommt der Titel auf eine – isoliert betrachtet – recht sportliche Relation von Unternehmenswert zu Umsatz von rund vier. Doch die Peer Group ist teilweise noch höher eingestuft. Die schwedische Arcam (WKN: A1XCDW) etwa, die mit SLM am besten vergleichbare Gesellschaft, bringt es auf ein entsprechendes Multiple von fast 5,5. Interessant: Arcam hatte sich nach dem Börsengang ebenfalls durch einen Pulverhersteller verstärkt. Zudem liegen SLM Solution und Arcam auch in Sachen Umsatzgröße sehr dicht zusammen. Allerdings verwenden die Schweden einen anderen technischen Ansatz bei ihren Maschinen. Grundsätzlich wertet boersengefluester.de das Joint Venture mit TLS Technik sehr positiv, da es das doch sehr zyklische Geschäft mit dem Verkauf von Anlagen zu glätten vermag. „Darüber hinaus ist der Bereich Verbrauchsmaterialien für uns interessant, weil sich mit der Entwicklung und dem Verkauf von Metallpulvern attraktive Margen erzielen lassen", verrät SLM-CFO Bögershausen. Letztlich fügt sich das Puzzle bei SLM Solutions immer mehr zu einem stimmigen Gesamtbild zusammen. Trotzdem: Bei der Bewertung müssen Investoren noch immer beide Augen zudrücken und am besten einen Anlagehorizont von 18 bis 24 Monaten einkalkulieren. Dann besteht allerdings eine gute Chance, dass sich sogar der Emissionspreis von 18 Euro noch als fairer Einstiegspreis entpuppt.

SLM Solutions

Kurs: 19,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Pünktlich zu der von HSBC organisierten Cleantech-Konferenz in Frankfurt legt Steico die wesentlichen Eckdaten für 2015 sowie einen Ausblick auf das laufende Jahr vor – und sorgt damit für gute Stimmung bei den Investoren. So kam der Dämmstoffhersteller bei Erlösen von 188,9 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 12,2 Mio. Euro. Das entspricht einem Zuwachs beim Betriebsgewinn von immerhin 22 Prozent. Die Umsätze kletterten 2015 um 8,1 Prozent gegenüber dem vergleichbaren Vorjahreswert. In Aussicht gestellt hatte die Gesellschaft aus Feldkirchen östlich von München ein Erlösplus im oberen einstelligen Prozentbereich. Beim EBIT (und dem EBITDA) war Steico gar „nur“ von Zuwächsen zwischen drei und fünf Prozent ausgegangen. Als Hauptgründe für das unerwartet kräftige Ergebnisplus nennt Vorstand Udo Schramek die „hohe Auslastung der Produktionskapazitäten und weitere Effizienzsteigerungen“. Hier spiegeln sich damit auch die positiven Effekte des milden Winters wider. Noch keinen nennenswerten Einfluss auf das Zahlenwerk hatte dagegen die im Abschlussquartal 2015 erfolgte Inbetriebnahme der neuen Produktionsanlage für Furnierschichtholz Polen – knapp 90 Kilometer von Danzig entfernt.

Bei dem Werk handelt es sich um die größte Investition in der Firmengeschichte von Steico. Entsprechend groß sind die Erwartungen an das laufende Jahr. Steico selbst kündigt eine „signifikante Margensteigerung“ an. Zur Einordnung: Auf EBITDA-Basis (Ergebnis vor Zinsen, Steuern und Abschreibungen) kam der Bauzulieferer im Schnitt der vergangenen fünf Jahre auf eine Rendite von 12,33 Prozent. Dabei pendelten die Extremwerte der EBITDA-Rendite zwischen 13,56 Prozent (2013) und 10,22 Prozent (2011). Börsianer gehen davon aus, dass Steico schon im laufenden Jahr an die Marke von 14,5 Prozent kommen könnte. Das würde dann – bei einem von uns unterstellten Erlösplus von neun Prozent – auf ein EBITDA im Bereich um 30 Mio. Euro hinauslaufen. Dem steht zurzeit eine Marktkapitalisierung von knapp 100 Mio. Euro entgegen. Raum für weitere Kurssteigerungen wäre demnach genügend vorhanden. Zudem wird der Small Cap noch immer mit einem leichten Abschlag zum Buchwert gehandelt. Bei der Dividende für 2015 gehen wir von einem unveränderten Satz von 0,12 Euro je Anteilschein aus, womit es das Papier allerdings nur auf eine Rendite von 1,5 Prozent bringt. Größter Risikofaktor bei Steico bleibt der anhaltende Preisdruck im gesamten Sektor. Unterm Strich überwiegen momentan aber klar die positiven Aspekte. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung.

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 264,21 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Da können wir nur Bauklötze staunen: Vor nicht einmal 14 Tagen berichtete boersengefluester.de über die Perspektiven des Gewerbeimmobilienspezialisten DIC Asset – auch unter dem Aspekt der laufenden Konsolidierung in der Branche (zu dem Beitrag kommen Sie HIER). Auf dem traditionellen Treffen mit Frankfurter Wirtschaftsjournalisten sagte Ulrich Höller, bis Ende 2015 CEO von DIC Asset und nun Vorstand des zur Gruppe gehörenden Immobilieninvestors GEG German Estate Group, dass er froh sei, dass DIC Asset nicht in der ersten Welle des Übernahmeprozesses unter den Immobiliengesellschaften involviert gewesen sei. Ob die Gesellschaft hier künftig einen aktiven Part einnehmen wolle, ließ Höller, der bei DIC Asset nun in den Aufsichtsrat eingezogen ist, bei dem Januar-Gespräch in Frankfurt offen. Jetzt gibt es Fakten – und zwar in Form eines Engagements von 20,15 Prozent bei dem ebenfalls im SDAX gelisteten Gewerbeimmobilienentwickler WCM. Aktuell hat dieses Paket einen Wert von 71,5 Mio. Euro. Zur Einordnung: DIC Asset hat eine gesamte Kapitalisierung von 589 Mio. Euro. Bei WCM wiederum ist DIC Asset nun der mit Abstand größte Einzelaktionär. Die beiden Söhne von Investor Karl Ehlerding sind mit jeweils 5,4 Prozent beteiligt. 2,3 Prozent hält das Management um Stavros Efremidis (CEO) und Frank Roseen (CFO). Der Streubesitz lag zuvor bei 86,9 Prozent. Zwar gab es immer wieder Spekulationen, warum der Aktienkurs von WCM sich zuletzt ein einer so robusten Verfassung präsentiert habe. Letztlich stocherten die Börsianer aber im Nebel, denn es gab keine konkreten Anhaltspunkte für einen derart umfangreichen Stimmrechtsaufbau.

Offen ist gegenwärtig sogar, ob es sich um eine freundliche Annäherung handelt. Offiziell ist die Rede von einer Beteiligung an einem „attraktiven Gewerbeimmobilienportfolio“. Zudem heißt es bei DIC Asset: „Wir verfolgen auf diesem Weg auch das Ziel, weiterhin eine nachhaltige und stärkere Rolle im Gewerbeimmobiliensektor in Deutschland zu besetzen.“ In diese Aussagen lässt sich freilich alles Mögliche hereininterpretieren. Ein größer angelegter Einstieg bei WCM ist ohnehin eine knifflige Angelegenheit, die wohl überlegt sein muss. Immerhin gilt es die enormen steuerlichen Verlustvorträge nicht zu gefährden. Losgelöst davon: Der ehemalige Bilfinger-Manager Aydin Karaduman, erst seit Jahresanfang neuer Vorstandsvorsitzender von DIC Asset, setzt mit dem Deal ein unerwartet schnelles Ausrufezeichen. Da gerieten die parallel zu dem WCM-Deal gemeldeten vorläufigen Zahlen fast vollständig in den Hintergrund. Überraschungen gab es auch nicht. Der operative Cashflow (FFO = Funds From Operations) blieb 2015 mit rund 49 Mio. Euro innerhalb der avisierten Bandbreite von 48 bis 50 Mio. Euro. Boersengefluester.de bleibt damit bei der Kaufen-Einschätzung für die Aktie von DIC Asset. Insbesondere unter Dividendenaspekten hat die – allerdings immer noch mit einem recht hohen Fremdkapitalanteil agierende Gesellschaft – ihre markantesten Vorzüge. Zu einem Dividendenwert will sich auch WCM entwickeln. Vorerst dominiert jedoch die Fantasie um eine weitere Aufstockung durch DIC Asset. Aber das ist ja auch nicht die schlechteste Zutat für steigende Börsenkurse.

...

WCM

Kurs: 1,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WCM | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3X3 | DE000A1X3X33 | AG | 278,39 Mio € | 01.05.1905 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 88,58 Mio € | 08.05.2006 | ||

* * *

© boersengefluester.de | Redaktion

Da gibt es überhaupt kein Vertun: Der Vorstand von Dr. Hönle ist vorsichtiger geworden, was seine Einschätzung für das laufende Geschäftsjahr angeht. Statt eines Betriebsergebnisses zwischen 13,5 und 15,5 Mio. Euro, rechnet der Anbieter von UV-Technologien für 2015/16 (30. September) nun mit einem operativen Gewinn etwa auf Vorjahreshöhe. Damit liegt die Messlatte bei gut 13,5 Mio. Euro. Für den Umsatz stellt sich die Gesellschaft aus Gräfelfing bei München ebenfalls auf das zuletzt erreichte Niveau von 92,1 Mio. Euro ein – nachdem Mitte Dezember noch von einer Spanne zwischen 95 und 105 Mio. Euro die Rede war. Auslöser sind die etwas gedämpften Aussichten im Bereich Industrieklebstoffe für Smartphones, wo Dr. Hönle für einen großen US-Anbieter als Zulieferer unterwegs ist. Um wen es sich handelt, dürfte wohl klar sein. Hinzu kommt, dass sich die Umbauarbeiten bei den Schmelzöfen der 2012 übernommenen Raesch Quarz länger hingezogen haben als gedacht. Dem Vernehmen nach werden die komplexen Produktionsprozesse momentan noch einmal genau analysiert. Im Februar sollen die Schalter aber umgelegt werden. Summa summarum dürfte Dr. Hönle in den ersten Monaten des laufenden Jahres damit hinter den entsprechenden Vorjahreswerten zurückbleiben und muss auf eine Aufholjagd in der zweiten Geschäftsjahreshälfte setzen. Eine erste Indikation wird der für den 26. Februar angesetzte Bericht für das Auftaktquartal 2015/16 geben.

Wenige Tage später, am 16. März 2016, findet dann die Hauptversammlung in München statt. Auf der Agenda steht eine um 5 Cent auf 0,55 Euro je Aktie erhöhte Dividende. Nachdem der Small Cap seit dem Dezember-Hoch bei 28,50 Euro um rund 20 Prozent korrigiert hat, würde sich auf dem aktuellen Niveau eine Rendite von 2,4 Prozent ergeben. Im langfristigen Schnitt hatte Dr. Hönle hier meist mehr zu bieten. Doch nach zwei Jahren mit kräftigem Kursaufschwung – von Anfang 2014 bis Ende 2015 gewann der Titel um mehr als 100 Prozent an Wert – haben sich die Relationen spürbar verschoben. Dementsprechend anfällig geworden ist der Small Cap, wenn es um die Verarbeitung von eher schlechten Nachrichten geht. Damit steht nun eine Bewährungsprobe an. Auf Basis der aktualisierten Ergebnisschätzungen von boersengefluester.de kommt die Aktie auf ein 2016er-KGV von knapp zwölf. Mit Blick auf 2017 sollte das Kurs-Gewinn-Verhältnis auf gut elf sinken. Das sind im Normalfall attraktive Größenordnungen. Zudem können Optimisten darauf setzen, dass der Vorstand die Erwartungshaltung im Geschäftsbericht betont konservativ formuliert hat und es am Ende deutlich besser kommt. Für diese Spekulation ist es unserer Meinung nach aber noch zu früh. Neuengagements würden wir zurzeit also nicht empfehlen.

Was tun, wenn man den Titel bereits im Depot hat? Letztlich ist das eine Frage des Anlagehorizonts. Dr. Hönle ist unserer Meinung nach ein qualitativ hochwertiger Spezialwert. Aktives Trading wegen zwei vermutlich nicht so erfolgreicher Quartale ist da nicht unbedingt sinnvoll, selbst wenn das aktuelle Chartbild sich deutlich eingetrübt hat. Die 200-Tage-Durchschnittsline zeichnete sich jedenfalls nicht gerade als wirkungsvolle Auffangzone aus. Per saldo tippen wir drauf, dass sich die Notiz in den kommenden Monaten in einem Korridor zwischen 20 und 24 Euro bewegen wird, ehe es – im günstigen Fall – dann wieder mit Schwung Richtung 30 Euro gehen sollte. Daher lautet die aktuelle Empfehlung: Halten. Kurse um 20 Euro sollten Investoren für Neuengagements nutzen.

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 52,63 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

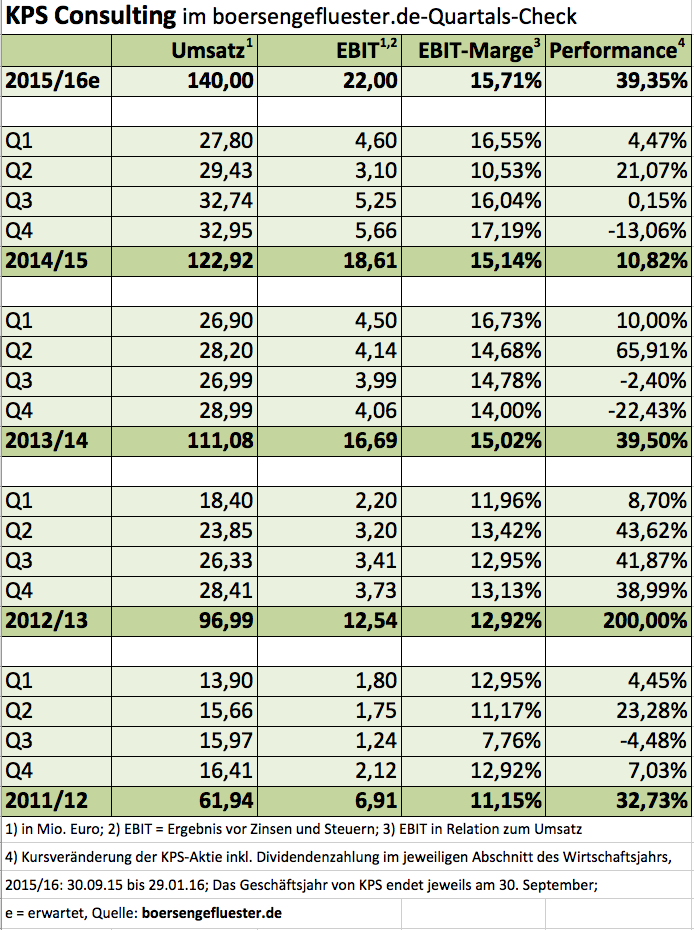

Auch für KPS Consulting ist die Digitalisierung der Wirtschaft momentan das zentrale Thema. Damit schließt sich das Beratungsunternehmen dem SAP-Dienstleister All For One Steeb an, der seinen Geschäftsbericht kürzlich ebenfalls diesem Komplex gewidmet hat. „Eine Vielzahl von Unternehmen befindet sich derzeit bei der Digitalisierung in einer Findungsphase – zum Teil mit großer Verunsicherung. Oftmals fehlen geeignete Roadmaps sowie brauchbare Strategien zur Umsetzung“, sagt Dietmar Müller, Vorstand von KPS. Dabei geht es um einschneidende Veränderungen für die Kunden – bei KPS sind das überwiegend Firmen aus den Bereichen Handel und Konsumgüter. „Digitalisierung bedeutet mehr als nur die Abbildung vorhandener Geschäftsprozesse in digitaler Form, Digitalisierung bedeutet vielmehr das Schaffen digitaler Geschäftsmodelle“, betont Müller. An der Börse sind Unternehmen, die von den Umwälzungsprozessen profitieren, schwer angesagt. Das gilt auch die KPS-Aktie: Nach einer mehrmonatigen Konsolidierung ist die Notiz zuletzt signifikant nach oben ausgebrochen und steuert mit Schwung auf die 8-Euro-Marke zu, die kein großes Hindernis mehr sein sollte.

Untermauert wird die Bewegung durch bemerkenswerte Fundamentaldaten: Nachdem die Zahlen für Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) bereits vor einigen Tagen publiziert wurden, hat KPS nun den kompletten Geschäftsbericht für 2014/15 (per 30. September) vorgelegt. Demnach kam die Gesellschaft im vergangenen Geschäftsjahr unterm Strich auf ein Gewinnplus von knapp zehn Prozent auf 17,93 Mio. Euro. Das Ergebnis je Aktie stieg von 0,50 auf 0,53 Euro. Das hört sich jetzt nicht sonderlich spektakulär an. Andererseits arbeitet KPS mit einer operativen Marge von rund 15 Prozent – und das ist sehr anständig. Momentan sind KPS-Berater zu nahezu 100 Prozent ausgebucht. „Im Branchenvergleich liegt KPS mit dieser Quote im absoluten Spitzenfeld“, sagt Müller. Diesen Punkt gilt es allerdings zu beachten, denn wenn KPS für Neuaufträge verstärkt auf Freelancer zurückgreifen muss, lindert das die Rentabilität. Steuern vom Einkommen spielen bei KPS aufgrund der Verlustvorträge dagegen noch immer keine besondere Rolle. Dafür müsste die Gesellschaft langfristige Rückstellungen aufgrund der Niedrigzinsen heraufdotieren. Ohne diese Maßnahme und die aufgelaufenen Zinsen am Kreditinstitute wäre der Überschuss um spürbar höher ausgefallen.

Die Dividende für 2014/15 erhöht KPS von 0,28 auf 0,30 Euro je Aktie. Teilweise hier zwar über eine etwas großzügigere Ausschüttung spekuliert. Letztlich bietet der Small Cap aber noch immer eine weit überdurchschnittliche Verzinsung von rund 3,8 Prozent. Die Hauptversammlung findet am 15. April 2016 in München statt. Eine klar positive Überraschung ist dagegen der Ausblick. „Wir haben uns für das Geschäftsjahr 2015/2016 zum Ziel gesetzt, die Umsatzschwelle von 140 Mio. Euro zu erreichen“, sagt Müller. Das EBIT soll dabei auf etwa 22 Mio. Euro steigen – nach 18,61 Mio. Euro für 201/15. Da KPS eher für vorsichtige Prognosen bekannt ist, dürfte das Endergebnis sogar ein Stück besser ausfallen. Und dann wiederum lässt auch die aktuelle Marktkapitalisierung von gut 268 Mio. Euro noch ausreichend Luft nach oben. Boersengefluester.de bleibt jedenfalls positiv gestimmt für den Titel. KPS ist ein Qualitätswert mit belastbarer Bilanz, attraktiver Dividendenrendite und einer – gemessen am KGV – moderaten Bewertung. Punktabzüge gibt eigentlich nur für die vergleichsweise niedrige Gewinndynamik. Dennoch: Perspektivisch sehen wir den Titel in zweistelligen Kursregionen.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

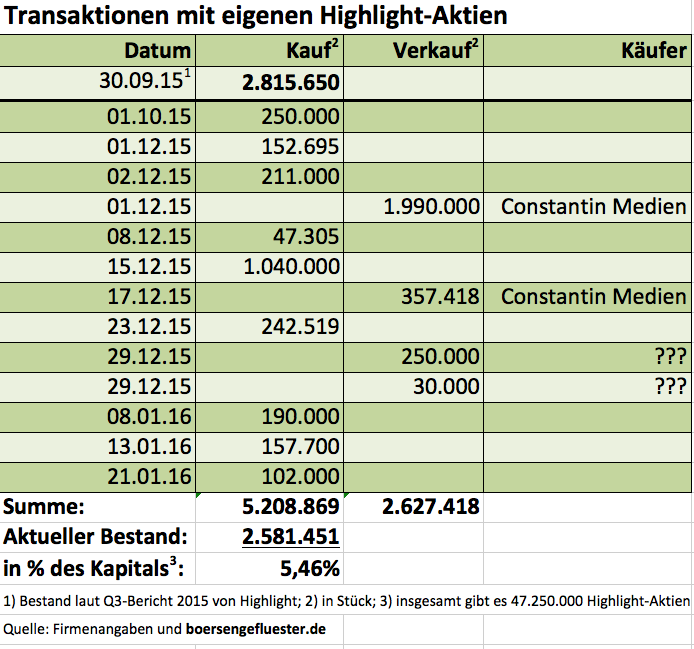

Größere Korrekturen kennt die Aktie des Medienkonzerns Highlight Communications schon seit etlichen Monaten nicht mehr. Unter teilweise beachtlichen Handelsumsätzen zieht der Anteilschein seine Bahnen Richtung Norden. Dabei blicken die Börsianer insbesondere auf die Insidertransaktionen sowie das kürzlich nochmals neu aufgelegte Aktienrückkaufprogramm. Demnach können die Schweizer – gestaffelt in verschiedenen Intervallen – vom 25. Januar bis 29. Juli 2016 bis zu 1.800.000 eigene Aktien erwerben. Der maximale Erwerbspreis wurde mit 10,00 Euro pro Stück weit weg von der aktuellen Notiz um 5,70 Euro gewählt. Nachbesserungen der Konditionen sind da wohl nicht nötig – selbst wenn sich der Aktienkurs weiterhin so vorteilhaft entwickelt. Offizieller Zweck des Programms, ist die „Finanzierung etwaiger Akquisitionen von Unternehmen oder Unternehmensteilen“. Zusätzlich heißt es aber, dass auch „eine spätere Wiederveräußerung zur Gewinnung strategischer Investoren zum Vorteil der Gesellschaft nicht ausgeschlossen ist“. Raum für Spekulationen ist also ausreichend vorhanden. Dabei geht es insbesondere um die Verflechtung mit Constantin Medien.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

...

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Highlight Communic.

Kurs: 0,48

Sport1 Medien

Kurs: 2,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 29,23 Mio € | 11.05.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

© boersengefluester.de | Redaktion

Vergleichsweise wacker hat sich zuletzt die Aktie von SNP Schneider-Neureither & Partner geschlagen. Kein Wunder: Der auf die Transformation von IT-Landschaften bei veränderten Geschäftsprozessen spezialisierte Softwareanbieter hatte erst Mitte Dezember die Prognosen für 2015 deutlich heraufgesetzt. Mit ihren vorläufigen Zahlen für 2015 haben die Heidelberger nun ihre aktualisierte Vorschau bestätigt. Demnach kam SNP bei Erlösen von 56 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 4,5 Mio. Euro. Das entspricht der avisierten operativen Marge von etwa acht Prozent. Zuversichtlich hört sich auch der Ausblick an, wonach sich die „sehr positive Entwicklung der Auftragslage in den ersten Wochen des Geschäftsjahrs 2016 fortsetzt“. Aktuell kalkuliert Vorstandschef Andreas Schneider-Neureither für das laufende Jahr mit Umsätzen in einer Spanne von 72 bis 78 Mio. Euro. Mit dieser Größenordnung toppt er die Prognosen der Analysten, die bislang eher von Erlösen im unteren Bereich dieses Korridors ausgegangen waren.

Zur Margenentwicklung macht SNP noch keine Angaben. Die Experten von Edison Research aus London gehen in ihrer Studie vom Januar 2016 jedoch davon aus, dass die EBIT-Rendite im laufenden Jahr auf gut zehn Prozent klettern könnte. Hauck & Aufhäuser kalkuliert gar mit etwa zwölf Prozent. Aus heutiger Sicht sollte das Betriebsergebnis für 2016 also bei ungefähr 8 bis 9 Mio. Euro anzusiedeln sein. Dem steht eine Marktkapitalisierung von etwa 101 Mio. Euro entgegen. Da SNP über sehr belastbare Bilanzrelationen verfügt, halten wir die Relation von Börsenwert zu EBIT immer noch für sehr ansprechend. Vergleichbare Unternehmen wie KPS oder – aufgrund der Nähe zu SAP – in Teilen auch All For One Steeb kommen hier auf höhere Multiples. Boersengefluester.de bleibt daher bei der Einschätzung „Kaufen“ für den im Prime Standard gelisteten Titel. Ein wichtiges charttechnisches Signal wäre es, wenn der Aktienkurs das All-Time-High bei 29,10 Euro vom Dezember 2010 knacken würde. Im ersten Anlauf hatte das vor wenigen Wochen nicht geklappt. Nun kann eigentlich der zweite Versuch starten. Für die schwache Kursreaktion auf das Zahlenwerk gibt es jedenfalls keine handfesten Gründe.

SNP Schneider-Neureither

Kurs: 81,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SNP Schneider-Neureither | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 720370 | DE0007203705 | SE | 592,34 Mio € | 03.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 143,78 | 166,97 | 173,42 | 203,43 | 254,77 | 296,77 | 320,00 | |

| EBITDA1,2 | 9,23 | 16,26 | 17,61 | 21,52 | 40,04 | 58,12 | 52,00 | |

| EBITDA-margin %3 | 6,42 | 9,74 | 10,16 | 10,58 | 15,72 | 19,58 | 16,25 | |

| EBIT1,4 | 0,84 | 6,30 | 6,71 | 11,12 | 28,62 | 47,38 | 41,00 | |

| EBIT-margin %5 | 0,58 | 3,77 | 3,87 | 5,47 | 11,23 | 15,97 | 12,81 | |

| Net profit1 | -1,84 | 0,60 | 1,41 | 5,87 | 20,11 | 31,45 | 0,00 | |

| Net-margin %6 | -1,28 | 0,36 | 0,81 | 2,89 | 7,89 | 10,60 | 0,00 | |

| Cashflow1,7 | 2,00 | -1,38 | -0,53 | 12,55 | 40,81 | 30,18 | 0,00 | |

| Earnings per share8 | -0,22 | 0,14 | 0,22 | 0,80 | 2,76 | 4,36 | 3,90 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 3,65 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Das kennen Sie bestimmt auch: Wenn die Minuszeichen an der Börse immer dicker werden, möchte man die Brocken am liebsten hinwerfen. Dabei schien die Welt vor einigen Monaten doch nahezu perfekt zu sein. Mitte März 2015 – bei einem DAX-Stand von mehr als 12.000 Punkten – gab es sogar den „Tag der Aktie“. Mit der Aktion wollten die Deutsche Börse und einige Direktbanken die Anlageklasse Aktie ins rechte Licht rücken und verzichteten beim Kauf von DAX-Aktien auf die sonst üblichen Gebühren. Letztlich ein Marketing-Gag, denn auf die langfristige Performance von Aktien haben die An- und Verkaufsgebühren nur einen marginale Einfluss. Und so kam es, wie es kommen musste: Nicht einmal vier Wochen nach dem „Tag der Aktie“ erklomm der DAX seinen bisherigen Rekordstand von 12.374 Zählern – anschließend drehte die Stimmung. Im Schnitt haben DAX-Werte seit besagtem März-Tag um rund 20 Prozent an Wert verloren. Alles richtig gemacht hat nur, wer damals zur Adidas-Aktie griff. Der Anteilschein gewann in dem Zeitraum um rund 30 Prozent an Wert. Doch das war die goldene Ausnahme: Immerhin zehn DAX-Titel knickten seit Mitte März 2015 um mehr als 30 Prozent ein. Bei Commerzbank, Deutsche Bank, K+S und RWE übersteigt das Minus die Marke von 40 Prozent. Die Vorzugsaktie von Volkswagen liegt gar um 57 Prozent hinten. Hier müssen Investoren also schon auf eine Wertsteigerung von 135 Prozent hoffen, um überhaupt wieder zurück an den Einstandskurs zu kommen. Super „Tag der Aktie“ also!

Natürlich lässt sich trefflich über den Sinn und Unsinn von Stoppkursen streiten. Ich unterstelle aber einfach mal, dass die meisten Anleger ohne solche Begrenzungen unterwegs sind. Und wer Aktien als Altersvorsorge betrachtet, ist meist sowieso schlecht beraten mit Stoppkursen. Regelmäßig verpasst man nach einem Kursabschwung nämlich den Einstieg wieder. Und auf die lange Sicht sind Schwankungen von plus minus 30 Prozent kein außergewöhnliches Ereignis. Börse kann also verdammt weh tun. Wissen Sie, was mir persönlich dann stets geholfen hat? Aufmunternd geschriebene und vor allen Dingen fundierte Analysen von Vollblutbörsianern wie Hans G. Linder, dem früheren Chefredakteur und späteren Herausgeber von BÖRSE ONLINE, oder auch die Kolumnen von Gottfried Heller, dem Gründer der Münchner Vermögensverwaltung Fiduka und langjährigen Weggefährten von Börsenlegende André Kostolany. Beiden Persönlichkeiten, also Linder und Heller, können Sie noch immer bequem folgen: Hans G. Linder bloggt regelmäßig auf der Webseite finanzjournalisten.de. Und Gottfried Heller verfügt über eine eigene Homepage www.gottfried-heller.de, wo er interessante Interviews, Kolumnen und sonstiges Börsenwissen publiziert. Schauen Sie doch mal auf seiner Webseite vorbei. Die ist nicht nur schön gemacht von der Grafikerin Tanja Kirschbaum, sondern spendet irgendwie auch Mut, dass es wieder aufwärts geht mit den Kursen. Aber vor allen Dingen wird einem dann auch mal wieder klar, dass eine Aktie mehr ist als der Zock auf Quartalszahlen oder eine charttechnische Untertassenformation. Ach ja: Am 16. März 2016 ist erneut "Tag der Aktie". Diesmal vermutlich mit deutlich weniger Tamtam von den Medien – und das wäre dann wiederum ein gutes Zeichen....

© boersengefluester.de | Redaktion