Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Lukas Spang legt sein zweites Wikifolio auf. Mit "Top Pics of the Year" verfolgt er diesmal einen eher passiven Ansatz und hat zehn besonders attraktive Einzeltitel für 2016 aus dem Spezialwertebereich herausgefiltert. Für Anleger, die mindestens 1.000 Euro in sein Wikifolio investieren, hat der Jungbörsianer eine besondere Prämie parat: Eine liebevoll erstellte Analyse, wo er alle zehn Werte aus seinem Wikifolio ausführlich analysiert. Mit PVA TePla stellt er auf boersengefluester.de einen Small Cap vor, der seiner Meinung nach besonders viel Potenzial besitzt.[/sws_green_box]

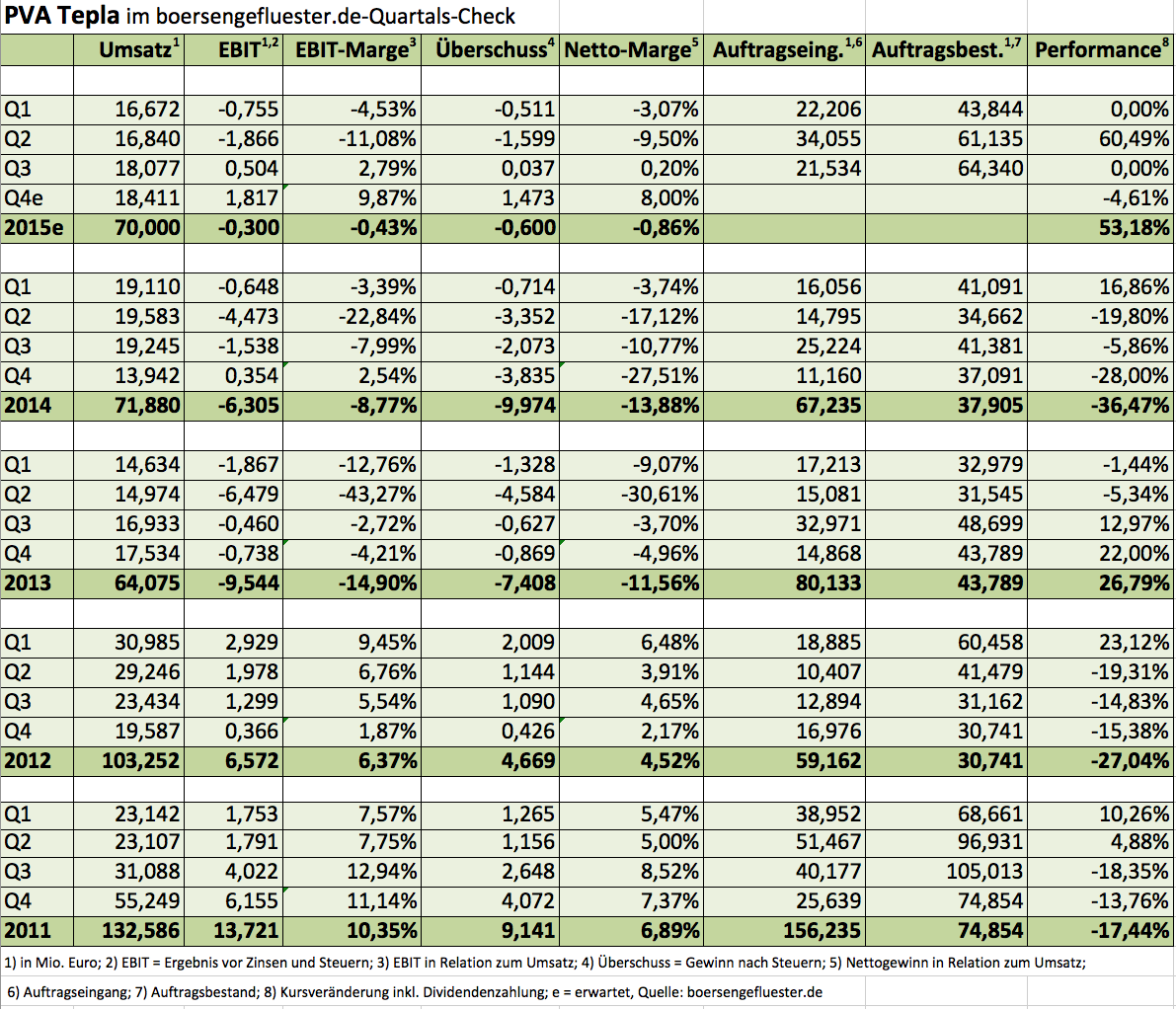

PVA TePla entstand im November 2002 durch die Verschmelzung der PVA Vakuumanlagenbau GmbH mit der TePla AG. Als Vakuum-Spezialist für Hochtemperatur und Plasmaprozesse ist die PVA TePla AG eines der führenden Unternehmen im Weltmarkt bei Hartmetall-Sinteranlagen, Kristallzucht-Anlagen sowie Anlagen zur Oberflächenaktivierung und Feinstreinigung im Plasma. Mit ihren Systemen und Dienstleistungen unterstützt die PVA TePla wesentliche Herstellungsprozesse und technologische Entwicklungen von Industrieunternehmen, insbesondere in der Halbleiter-, Hartmetall-, Elektro-/ Elektronik- und Optikindustrie sowie auf den zukunftsträchtigen Gebieten der Energie-, Photovoltaik- und Umwelttechnologie. Das Unternehmen bietet seinen Kunden individuelle Lösungen aus einer Hand an. Diese reichen von der Technologieentwicklung über die maßgeschneiderte Konstruktion und Bau der Produktionsanlagen bis zum Kundendienst.

Die Aktie von PVA TePla konnte in den vergangenen fünf Jahren nur wenig überzeugen und entwickelte sich deutlich schwächer als der Gesamtmarkt. Ursächlich hierfür waren insbesondere zwei schlechte Jahre 2012 und 2013, in denen sowohl Umsatz als auch Ergebnis stark rückläufig waren. Im Zuge dessen ging der Umsatz von 132,6 Mio. Euro Ende 2011 auf 64,1 Mio. Euro deutlich zurück und hatte sich damit in nur zwei Jahren halbiert. Verursacht wurde dies vor allem durch Investitionszurückhaltung auf dem chinesischen Markt, als auch durch eine deutliche Schwäche im Solargeschäft. Im Jahr 2014 lag der Fokus dann vor allem die Kostenstruktur an die entsprechend verringerte Umsatzbasis anzupassen. 2015 hat die Aktie hingegen mit einem Plus von 53,2 Prozent bereits eine eindrucksvolle Performance hingelegt. Zwar hat der Aktienkurs damit bereits einiges vorweg genommen, allerdings hat der Small Cap aufgrund der zu erwartenden Entwicklung für 2016 und 2017 noch deutliches Aufwärtspotenzial.

Die zuletzt vorgelegten Q3-Zahlen haben diese Sicht bestätigt. Zwar lag der Umsatz des Unternehmens aus Wettenberg (Hessen) auch im dritten Quartal noch unterhalb des Vorjahres, jedoch fiel der Rückgang nicht so stark wie in den ersten sechs Monaten 2015 aus. Kumuliert lag der Umsatz insgesamt nach neun Monaten jedoch um elf Prozent unterhalb des Vorjahrs. Hintergrund dieser Entwicklung war der geringe Auftragsbestand der PVA zum 31. Dezember 2014, wodurch das Unternehmen umsatzseitig schwach in das Jahr 2015 startete. Ergebnisseitig konnte das Unternehmen im dritten Quartal hingegen deutliche Fortschritte erzielen und erreichte sowohl auf EBIT- als auch auf Nettobasis ein positives Ergebnis. Auf Gesamtjahresbasis peilt das Management weiterhin ein ausgeglichenes Ergebnis an. Besonders zu beachten ist in diesem Fall, dass es dem Unternehmen nun nach zwölf verlustreichen Quartalen erstmals wieder gelang, ein positives Nettoergebnis zu erzielen. Zurückzuführen ist diese positive Entwicklung auf ein insgesamt deutlich verbessertes Kostenmanagement. So wurde im vergangenen Jahr aufgrund der stark gesunkenen Umsätze in 2012 und 2013 ein Restrukturierungsprogramm durchgeführt, wodurch der Break-Even-Umsatz des Unternehmens auf rund 73 Mio. Euro gesenkt wurde.

Die zuletzt vorgelegten Q3-Zahlen haben diese Sicht bestätigt. Zwar lag der Umsatz des Unternehmens aus Wettenberg (Hessen) auch im dritten Quartal noch unterhalb des Vorjahres, jedoch fiel der Rückgang nicht so stark wie in den ersten sechs Monaten 2015 aus. Kumuliert lag der Umsatz insgesamt nach neun Monaten jedoch um elf Prozent unterhalb des Vorjahrs. Hintergrund dieser Entwicklung war der geringe Auftragsbestand der PVA zum 31. Dezember 2014, wodurch das Unternehmen umsatzseitig schwach in das Jahr 2015 startete. Ergebnisseitig konnte das Unternehmen im dritten Quartal hingegen deutliche Fortschritte erzielen und erreichte sowohl auf EBIT- als auch auf Nettobasis ein positives Ergebnis. Auf Gesamtjahresbasis peilt das Management weiterhin ein ausgeglichenes Ergebnis an. Besonders zu beachten ist in diesem Fall, dass es dem Unternehmen nun nach zwölf verlustreichen Quartalen erstmals wieder gelang, ein positives Nettoergebnis zu erzielen. Zurückzuführen ist diese positive Entwicklung auf ein insgesamt deutlich verbessertes Kostenmanagement. So wurde im vergangenen Jahr aufgrund der stark gesunkenen Umsätze in 2012 und 2013 ein Restrukturierungsprogramm durchgeführt, wodurch der Break-Even-Umsatz des Unternehmens auf rund 73 Mio. Euro gesenkt wurde.

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Mit dem spürbar erhöhten EBIT in den kommenden Jahren erwarte ich auch auf Gesamtjahresbasis beim Nettobasis wieder deutlich positive Werte. Damit verbunden sollte das Ergebnis je Aktie (EpS) in 2016 und 2017 deutlich zulegen, womit die Aktie auch bewertungsseitig derzeit nicht teuer erscheint. Eine Dividende erscheint mir jedoch aufgrund der im Zuge der Verlustjahre deutlich angestiegenen Nettoverschuldung auf 8,1 Mio. Euro zum 30. September 2015 für zu verfrüht und schätze die Chancen auf eine Dividendenzahlung in den kommenden Jahren daher nur als sehr gering ein.Ebenfalls sehr positiv entwickeln sollte sich der Return on Capital Employed (ROCE), die Rendite des operativen Ergebnisses auf das eingesetzte Kapital, sowie die Eigenkapitalrendite, die mittelfristig wieder zweistellig ausfallen sollten und damit zusätzlicher Treiber für die Aktie sind.

Letztlich werden die operative Entwicklung bzw. die positiven Aussichten auf die kommenden Jahre auch durch entsprechende Insidertransaktionen unterstützt. So kaufte allein der Vorstandsvorsitzende (VV) Peter Abel über seine Beteiligungsgesellschaft für rund 430.000 Euro Aktien des Unternehmens. Aktuell liegt sein Anteil damit bei ca. 26,6 Prozent der Anteilscheine. Aber auch von Seiten des Finanzvorstandes (FV) sowie des Aufsichtsratsvorsitzenden (AV) gab es Käufe zu beobachten, die Insgesamt das positive Bild unterstützen.

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Mit dem spürbar erhöhten EBIT in den kommenden Jahren erwarte ich auch auf Gesamtjahresbasis beim Nettobasis wieder deutlich positive Werte. Damit verbunden sollte das Ergebnis je Aktie (EpS) in 2016 und 2017 deutlich zulegen, womit die Aktie auch bewertungsseitig derzeit nicht teuer erscheint. Eine Dividende erscheint mir jedoch aufgrund der im Zuge der Verlustjahre deutlich angestiegenen Nettoverschuldung auf 8,1 Mio. Euro zum 30. September 2015 für zu verfrüht und schätze die Chancen auf eine Dividendenzahlung in den kommenden Jahren daher nur als sehr gering ein.Ebenfalls sehr positiv entwickeln sollte sich der Return on Capital Employed (ROCE), die Rendite des operativen Ergebnisses auf das eingesetzte Kapital, sowie die Eigenkapitalrendite, die mittelfristig wieder zweistellig ausfallen sollten und damit zusätzlicher Treiber für die Aktie sind.

Letztlich werden die operative Entwicklung bzw. die positiven Aussichten auf die kommenden Jahre auch durch entsprechende Insidertransaktionen unterstützt. So kaufte allein der Vorstandsvorsitzende (VV) Peter Abel über seine Beteiligungsgesellschaft für rund 430.000 Euro Aktien des Unternehmens. Aktuell liegt sein Anteil damit bei ca. 26,6 Prozent der Anteilscheine. Aber auch von Seiten des Finanzvorstandes (FV) sowie des Aufsichtsratsvorsitzenden (AV) gab es Käufe zu beobachten, die Insgesamt das positive Bild unterstützen.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

PVA Tepla

Kurs: 38,48

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

PVA Tepla

Kurs: 38,48

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 746100 | DE0007461006 | AG | 831,72 Mio € | 21.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-margin %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-margin %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Net profit1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Net-margin %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Earnings per share8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Autor: Lukas Spang

...

© boersengefluester.de | Redaktion

In einer stabilen Seitenlage befand sich der Aktienkurs von Wüstenrot & Württembergische (W&W) wahrlich lange genug – rund fünf Jahre hangelte sich die Notiz des Vorsorgekonzerns in einem Korridor zwischen 15 und 20 Euro hin und her. Jetzt kommt es drauf an: Erstmals seit Anfang 2011 sieht es nämlich so aus, als ob der Kurs die Marke von 20 Euro nach oben durchbrechen könnte. Jedenfalls hat der Titel so viel Aufwärtsschub wie ewig nicht mehr: Im November 2015 kostete das Papier noch 16 Euro. Rund 25 Prozent Kursgewinn innerhalb so kurzer Zeit – da ist normalerweise eine Konsolidierung fällig. Kann gut sein, dass so eine Korrekturphase demnächst einsetzen wird. Sonderlich ausgeprägt sollte die jedoch nicht ausfallen. Letztlich überwiegen die Argumente für weiter steigende Kurse nämlich ganz eindeutig: Auffällig ist dabei der zweitweise enorme Anstieg der Börsenumsätze in W&W-Aktien zum Jahresende. Denkbar ist zwar, dass die krasse Belebung des Handelsvolumens mit den im November angekündigten Aktienrückkaufprogramm zusammenhängt. Letztlich dürfte aber mehr dahinter stecken. Hintergrund: W&W hatte zuletzt angekündigt, rund 358.000 eigene Anteilscheine über die Börse zurückzukaufen, um sie dann später als Belegschaftsaktien an die Mitarbeiter auszugeben. Zum steigenden Interesse der Investoren beigetragen, hat definitiv der zum 1. Dezember 2015 umgesetzte Aufstieg in den streng regulierten Prime Standard.

Mit dem Segmentwechsel nimmt W&W eine formale Hürde für die Aufnahme in einen der Auswahlindizes der Deutschen Börse AG. Dieses Upgrade müssen Anleger in einem Kontext mit der deutlichen Ausweitung des Streubesitzes auf mittlerweile 20,27 Prozent sehen. In früheren Zeiten lag der Free Float – an ihm bemisst sich die Qualifikation für die Indexaufnahme – meist nur bei etwa acht Prozent. Beim gegenwärtigen Aktienkurs von 19,95 Euro kommt W&W auf eine gesamte Marktkapitalisierung von 1.870,31 Mio. Euro. Für die Indexhüter maßgeblich, sind aber nur die dem Streubesitz zurechenbaren 379,1 Mio. Euro. Zum Vergleich: Die jüngsten SDAX-Aufsteiger vom Dezember 2015 Hypoport (Free-Float-MarketCap: 150,3 Mio. Euro) und WCM (218,2 Mio. Euro) kommen hier zurzeit auf spürbar niedrigere Werte. Die Chancen stehen also ganz gut, dass die Stuttgarter womöglich schon bei der nächsten Indexüberprüfung am 3. März 2016 für den SDAX vorgeschlagen werden. Viel hängt einfach davon ab, wie sich die Handelsumsätze in den kommenden Wochen entwickeln werden. Rein fundamental lässt sich bei W&W auch ohne Verbiegungen sagen, dass der Titel analytisch günstig ist.

Im laufenden Jahr wird der Versicherungskonzern vermutlich zwischen 240 und 280 Mio. Euro verdienen. Das entspricht einem Ergebnis je Aktie in einer Bandbreite von rund 2,55 bis 3,00 Euro – bei einem Aktienkurs von 19,95 Euro. Selbst in der pessimistischeren Variante liegt das KGV (für 2015) damit bei weniger als acht. Das Eigenkapital je Aktie lag zum Ende des dritten Quartals 2015 bei stattlichen 38,86 Euro. Damit wird der Titel für gerade einmal etwas mehr als die Hälfte des Buchwerts gehandelt. Der Sektordurchschnitt in Deutschland liegt hier bei etwa 1,1. Gespannt sind die Börsianer auch auf den Dividendenvorschlag von W&W. Sollte zur Hauptversammlung am 9. Juni 2016 eine Anhebung der Ausschüttung von 0,50 auf 0,60 Euro vorgeschlagen werden, wären die Erwartungen der meisten Börsianer bestimmt gut erfüllt. Andererseits würde W&W bei der Rendite damit immer noch auf eine „drei“ vor dem Komma kommen. Titel wie Allianz, Münchener Rück, Talanx oder die Nürnberger Beteiligungs-AG kommen hier – nach Prognosen von boersengefluester.de auf Renditen nördlich von vier Prozent. Sollte W&W den Abstand zu dieser Gruppe schließen wollen, wäre also eine stärkere Erhöhung auf mindestens 80 Cent notwendig. Das scheint uns dann zwar doch etwas zu hoch gegriffen, aber die Spekulation ist längst eröffnet. Und losgelöst von der Dividende: Wenn sich der Aktienkurs von W&W weiter so gut entwickelt, sind 20 Cent mehr oder weniger Dividende ohnehin eine Randnotiz. Wir bleiben daher bei unserer Kaufen-Einschätzung für den Versicherungstitel.

...

Wüstenrot & Württembergische

Kurs: 14,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.398,75 Mio € | 09.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Manchmal wird an der Börse offenbar doch zum Einstieg geklingelt. In gewohnt knappen Worten teilte die Deutsche Technologie Beteiligungen AG (DeTeBe) aus München am 8. Dezember 2015 mit, dass sie ihre restlichen Aktien von Plan Optik – immerhin knapp 386.000 Stück – zu einem „signifikant über dem gegenwärtigen Börsenkurs liegenden Preis“ an einen institutionellen Investor verkauft habe. Mit weiteren Angaben über den Verbleib des gut neun Prozent umfassenden Pakets hielten sich die Münchner vornehm zurück. Der Hinweis auf den Aufschlag, den der Käufer zu zahlen bereit war, verfehlte dennoch nicht seine Wirkung. Seit Bekanntgabe des Deals ist die Notiz von Plan Optik um fast ein Viertel auf 1,74 Euro in die Höhe geschossen. Schon jetzt der Hinweis, dass es sich um einen lupenreinen Micro Cap handelt: Die Marktkapitalisierung des Unternehmens aus Elsoff im Westerwald beträgt gerade einmal 7,44 Mio. Euro. Etwa zwei Drittel davon sind dem Streubesitz zuzurechnen. An der Börse hat der Anbieter von Spezialwafern für die Mikrosystemtechnik sowie Mikrofluidiksystemen (winzig kleine chemische Laboratorien oder Dosierpumpen für den Einsatz in der Pharma- und Chemiebranche) dennoch eine vergleichsweise große Fangruppe....

© boersengefluester.de | Redaktion

Damit hätte wohl kaum jemand gerechnet: Mit einer Performance von gut 52 Prozent auf 18 Euro zählt Südzucker 2015 mit zu den besten MDAX-Aktien. Kein Wunder, dass die Stimmung unter Anlegern und Analysten längst nicht mehr so negativ ist wie vor einigen Monaten. Dennoch: Für viele langjährige Südzucker-Anteilseigner hat die gute Kursentwicklung erst die aufgelaufenen Verluste verringert. Etliche Investoren werden noch immer hinten liegen – oder ganz allmählich in die Gewinnzone kommen. Bis zum All-Time-High bei 34,34 Euro vom 1. März 2013 ist es jedenfalls unverändert eine ordentliche Wegstrecke. Bereits am 13. Januar 2016 wird der Zuckerproduzent seinen nächsten Zwischenbericht vorlegen, den für das dritte Quartal des Geschäftsjahrs 2015/16. Unter anderem auch angetrieben durch die starke Entwicklung bei der 69-Prozent-Tochter CropEnergies hatte Südzucker-Vorstand Wolfgang Heer für das Gesamtjahr bei Erlösen zwischen 6,3 und 6,5 Mrd. Euro zuletzt ein Betriebsergebnis in einem Korridor von 200 bis 240 Mio. Euro in Aussicht gestellt. Zuvor ging Heer von einer Umsatzspanne von 6,2 bis 6,4 Mrd. Euro sowie einem operativen Gewinn zwischen 180 und 230 Mio. Euro aus. Ins Jahr gestartet war der MDAX-Konzern mit einer Erwartung von 50 bis 150 Mio. Euro für das Betriebsergebnis. Vor dem Hintergrund dieser Prognoseanhebungen wird zumindest schon mal deutlich, dass das Comeback der Südzucker-Aktie nicht von ungefähr kommt.

Gemessen an der Marktkapitalisierung von 3.671,2 Mio. Euro heißt die aktuelleVorgabe aber nichts anderes, dass Südzucker selbst im günstigen Fall mit dem 15,3-fachen des 2015/16er-Betriebsergebnis gehandelt wird. Sonderlich attraktiv ist das nicht, zumal oben drauf noch 539 Mio. Euro Finanzschulden kommen. Zur Einordnung: Der Zehn-Jahres-Durchschnittswert für die Relation von Börsenwert zum Betriebsergebnis liegt bei 8,8 für Südzucker. Bezogen auf aus den Enterprise Value (Börsenwert plus Nettofinanzschulden) ergibt sich nach den Berechnungen von boersengefluester.de ein historischer Schnitt von 11,5 – verglichen mit dem aktuellen Wert von 17,5. Um zumindest den langjährigen Mittelwert zu erreichen, müsste Südzucker also – möglichst schnell – auf einen Betriebsgewinn von rund 417 Mio. Euro kommen. Mit so einer Größenordnung ist vermutlich aber erst wieder für das Geschäftsjahr 2018/19 zu rechnen. Zumindest aus diesem Blickwinkel scheint die Südzucker-Aktie sogar heftig überteuert.

Geschmeidiger fühlen sich die Kennzahlen unter Kurs-Buchwert-Aspekten an. Zurzeit bringt es der Titel auf einem Aufschlag zu dem (um Anteile Dritter bereinigten) Eigenkapital von etwa 17 Prozent. Das Zehn-Jahres-KBV beträgt dagegen 1,37. Vergleichsweise wenig Bewegung bietet dagegen seit etlichen Wochen die – für die Entwicklung der Südzucker-Aktie lange Zeit so wichtige – Netto-Shortseller-Quote: Sie liegt gegenwärtig bei 4,83 Prozent (den aktuellen Stand können Sie unter diesem LINK kostenlos abrufen). Damit gehört der Titel zwar noch immer zu der Gruppe von Papieren, wo Investoren überdurchschnittlich ausgeprägt auf sinkende Kurse setzen. Allerdings war die Quote bei Südzucker bereits deutlich höher. Und von Größenordnungen wie sie bei Aixtron (13,76 Prozent), Heidelberger Druckmaschinen (12,80 Prozent) oder K+S (10,30 Prozent) ist das Papier ohnehin weit entfernt. Was also tun mit der Südzucker-Aktie? Boersengefluester.de geht davon aus, dass sich die aktuelle Konsolidierungsphase zwischen 17 und knapp 19 Euro eher in einem neuerlichen Ausbruch nach oben auflöst. Das nächste Kursziel wären dann etwa 22 Euro.

Dafür muss das Unternehmen mit Stammsitz in Mannheim aber auch entsprechend liefern. Die Erwartungshaltung der Investoren geht klar dahin, dass Südzucker in der mittelfristigen Perspektive besser als gedacht mit dem Schlamassel der geänderten Zuckermarktverordnung umzugehen vermag – die drastischen Gewinneinbrüche also wieder einigermaßen gerade biegen kann. In den offiziellen Prognosen beziffert Südzucker das mittelfristige EBITDA-Ziel mittlerweile mit rund 850 Mio. Euro. Das liegt etwas unter dem 2013/14 erzielten Ergebnis vor Zinsen, Steuern und Abschreibungen von 889 Mio. Euro. Der bisherige Spitzenwert lag bei 1.246 Mio. Euro. Vorerst bleibt Südzucker damit eine für Anleger und Analysten nicht ganz einfache Aktie. Die Bewertung erfordert viel Weitsicht. Und der Kursverlauf erfordert mitunter starke Nerven, so heftig geht es zwischenzteitlich hoch und runter.

Südzucker

Kurs: 11,90

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Südzucker AG...

© boersengefluester.de | Redaktion

Keine Frage: Die Aktie von KHD Humboldt Wedag International ist nicht gerade der Hit. In den vergangenen 52 Wochen hat das Papier um mehr als ein Drittel an Wert verloren. Auf Sicht von zwei Jahren steht gar mehr als eine Halbierung für den Anbieter von schlüsselfertigen Zementanlagen zu Buche. In den Schlagzeilen der Börsenpresse taucht die früher einmal zum Einflussbereich des Motorenherstellers Deutz gehörende Gesellschaft sowie nur höchst selten auf. Wichtigster Grund: Beinahe 90 Prozent der KHD-Aktien gehören dem chinesischen Staatskonzern AVIC, mit dem die Kölner bereits seit langer Zeit eine strategische Zusammenarbeit verbindet. Wenn überhaupt, wird KHD in den einschlägigen Börsenberichten meist als „Cash-Aktie“ zitiert. Grund: Das schuldenfreie Unternehmen weist neben liquiden Mitteln von zuletzt 94 Mio. Euro auch Kredite von insgesamt 100 Mio. Euro – das sind 2 Euro pro Anteilschein – an den Großaktionär aus. Angesichts der klaren Mehrheitsverhältnisse im Aktionariat und der hohen Kapitalintensität des operativen Geschäfts will boersengefluester.de an dieser Stelle aber gar nicht die Cash-Karte zücken.

Interessant könnte der Titel vielmehr aus anderen Gründen werden: Zurzeit steckt KHD tief in den roten Zahlen. Vor Abzug von Zinsen und Steuern rechnet der Vorstand für 2015 mit einem Verlust zwischen 30 und 35 Mio. Euro. Vorsichtige Investoren stellen sich sogar auf ein noch höheres Minus ein, selbst wenn der Vorstand derzeit mit Kunden und Lieferanten über Nachbesserungen bei unrentablen Projekten verhandelt. Denkbar wäre in dieser wenig erbaulichen Situation, dass AVIC mit einem Börsenrückzug für KHD liebäugelt. Einen erkennbaren Vorteil bietet das Listing derzeit nämlich nicht.

Zur Einordnung: Im Oktober 2013 bot AVIC im Rahmen des freiwilligen Übernahmeangebots stattliche 6,45 Euro je KHD-Aktie – aktuelle Notiz: 2,50 Euro. Der Buchwert je Aktie liegt derweil bei knapp 3,60 Euro. Sollte AVIC unhöflich sein und sich für ein kaltes Delisting entscheiden, ginge das nach den neuen gesetzlichen Vorschriften aber nur über ein Abfindungsangebot in Höhe des Durchschnittskurses der vergangenen sechs Monate. Immerhin ist KHD im General Standard der Frankfurter Börse gelistet. Gegenwärtig würde das auf einen Preis von vermutlich knapp 2,60 Euro hinauslaufen. Nach unten wäre der Small Cap damit also gut abgesichert. Um es an der dieser Stelle klar zu sagen: Es gibt keine konkreten Anzeichen für ein Delisting oder ein Squeeze-out. Wir stellen hier nur ein mögliches Szenario vor.

Richtung Norden liefert dagegen die Spekulation auf einen Turnaround in den Jahren 2016/17 den nötigen Kick. Zwar bleiben die Rahmenbedingungen schwierig. Frische Impulse könnten aber etwa aus dem Iran kommen. Auch in Russland hat KHD zuletzt mit Aufträgen im Gesamtwert von mehr als 100 Mio. Euro punkten können. Gut fürs das Finanzergebnis ist derweil das mit sechs Prozent verzinste Darlehen an den chinesischen Großaktionär. Viel hängt auch davon ab, inwiefern es KHD gelingt, unplanmäßige Mehrkosten bei einzelnen Großprojekten an die Auftraggeber weiterzureichen. An eine dauerhafte Phase roter Zahlen mag Vorstand Johan Cnossen jedenfalls nicht glauben. „Trotz der unvorteilhaften Markt- und Margensituation ist die KHD davon überzeugt, mittelfristig eine erfolgreiche Trendwende zu erreichen“, heißt es im Zwischenbericht. Per saldo ist KHD einer dieser Small Caps, die nahezu niemand auf dem Schirm hat. Operativ sah es zuletzt alles andere als gut aus. Dafür befindet sich der Aktienkurs allerdings auch auf einem entsprechend niedrigem Niveau. Das Papier hat also Überraschungspotenzial. Wer sich für das Papier interessiert, sollte immer nur mit Limit agieren und den Depotanteil niedrig dosieren. Außerdem müssen Investoren die nötige Geduld mitbringen. Ein schneller Zock ist der fast vergessene Titel jedenfalls nicht.

KHD Humboldt Wedag Int.

Kurs: 1,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KHD Humboldt Wedag Int. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 657800 | DE0006578008 | AG | 92,45 Mio € | 31.03.2010 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 151,23 | 226,26 | 210,37 | 224,68 | 218,13 | 177,92 | 213,00 | |

| EBITDA1,2 | -9,29 | -2,44 | 2,19 | 4,99 | 13,66 | 7,98 | 8,30 | |

| EBITDA-margin %3 | -6,14 | -1,08 | 1,04 | 2,22 | 6,26 | 4,48 | 3,90 | |

| EBIT1,4 | -13,31 | -5,18 | -2,48 | 1,90 | 10,39 | 4,71 | 4,50 | |

| EBIT-margin %5 | -8,80 | -2,29 | -1,18 | 0,85 | 4,76 | 2,65 | 2,11 | |

| Net profit1 | -7,96 | -1,12 | 0,29 | 4,28 | 10,59 | 6,95 | 3,00 | |

| Net-margin %6 | -5,26 | -0,50 | 0,14 | 1,91 | 4,86 | 3,90 | 1,41 | |

| Cashflow1,7 | -11,70 | -12,60 | -22,05 | 16,66 | 13,21 | 16,73 | 13,00 | |

| Earnings per share8 | -0,16 | -0,02 | 0,01 | 0,09 | 0,21 | 0,14 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wenn ein Sektor 2015 massiv an Glanz verloren hat, dann war es wohl der textile Einzelhandel. Die Aktien von Tom Tailor, Gerry Weber, Hugo Boss und Ahlers verloren allesamt massiv an Wert – wobei die Spanne von minus 60 Prozent (Tom Tailor) bis minus 25 Prozent (Ahlers) reicht. Gegen Mode an sich haben die Investoren dabei nichts einzuwenden, wie die gute Performance von Zalando zeigt. Vielmehr ist es die Mixtur aus angestaubten Kollektionen und zu sehr auf den stationären Handel ausgerichteten Vertriebskonzepten, die die Börsianer abschreckt. Musterbeispiel dafür ist der langjährige Investorenliebling Gerry Weber. Mit rund 12 Euro ist der SDAX-Titel auf exakt das Niveau zurückgefallen, von dem aus im Jahr 2010 die Rally startete, die den Titel in der Spitze bis auf gut 39 Euro führte. Von solchen Regionen können Anleger derzeit nur träumen. Dennoch: Der ein oder andere antizyklisch agierende Investor wird das Papier zumindest auf seiner Liste der möglichen Überraschungskandidaten für 2016 führen.

Immerhin hat Gerry Weber ein umfangreiches Verbesserungsprogramm aufgelegt: Unrentable Standorte werden geschlossen, das neue Logistikzentrum läuft ab Sommer 2016 unter Volllast, zudem hat die Gesellschaft aus Halle in Westfalen sich die Kollektionen vorgenommen. Deutlich positiv werden sich die Maßnahmen vermutlich aber erst in den Zahlen für das Geschäftsjahr 2016/17 (per Ende Oktober) niederschlagen. Vorerst bleibt die Aktie also ein „Bewertungs-Play“. Angesichts der „temperarturbedingten“ Gewinnwarnungen von Steilmann und der mit dem Börsenneuling verbundenen Adler Modemärkte würde es boersengefluester.de wundern, wenn nicht auch Gerry Weber die Prognosen nicht noch einmal anpasst. Für 2014/15 hatte das Unternehmen im September einen Rückgang des operativen Ergebnisses um 20 bis 25 Prozent angekündigt. Die Konsensschätzungen der Analysten bewegen sich zwar bereits am ungünstigeren Ende. Wir befürchten aber, dass das Betriebsergebnis den Vorjahreswert von 108,9 Mio. Euro deutlich stärker unterschreiten wird und eher in einer Spanne von 65 bis 70 Mio. Euro anzusiedeln ist. Dem steht gegenwärtig eine Marktkapitalisierung von knapp 554 Mio. Euro entgegen. On top kommen noch rund 220 Mio. Euro Netto-Finanzverbindlichkeiten, so dass die Aktie etwa mit dem Faktor 11,5 auf das EBIT für 2014/15 bewertet wird.

Richtig teuer ist der Titel damit nicht. Zudem sollte der nahende Buchwert von zurzeit 9,30 Euro je Aktie eine Unterstützung bieten. Zur Einordnung: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das KBV liegt bei rund 3,3. Interessant wird, wie sich Gerry Weber bei der Dividende verhalten wird. Zuletzt gab es drei Jahre in Folge 0,75 Euro pro Anteilschein. Eine spürbare Kürzung gilt als beschlossene Sache – theoretisch wäre sogar eine Nullrunde denkbar. Wir kalkulieren zurzeit mit einem Schnitt auf 0,30 Euro je Aktie. Selbst damit käme das Papier auf eine Rendite von 2,5 Prozent. Für Anleger, die noch eine Reihe schlechter Nachrichten verkraften können, hat der Titel also durchaus seine Reize. Und die Kategorie „Gefallener Engel“ wird gerade zum Jahreswechsel immer wieder gern gespielt. Wer den Titel noch im Depot hat, sollten engagiert bleiben. Erste Zukäufe empfehlen sich nur im XS-Format. Einen tragfähigen Boden hat der Titel bislang nicht ausgebildet. Möglicherweise steht sogar noch einmal ein Test der Marke von 10 Euro an. Viel hängt von den für Ende Februar 2016 angekündigten Jahreszahlen für 2014/15 und dem Ausblick ab.

...

© boersengefluester.de | Redaktion

Zum Jahresende dreht der Aktienkurs der FinTech Group nochmals auf und rückt bis knapp an die Marke von 20 Euro vor. Auf diesem Niveau bringt es die Gesellschaft auf eine Marktkapitalisierung von 334,5 Mio. Euro. Das ist der höchste jemals erreichte Wert. Gründe für die Rally der vergangenen Tage gibt es einige: Die Finanzierungsrunde der FinTech Group im Volumen von 10 Mio. Euro lief wie geschnitten Brot. „Wir haben erstklassige neue Investoren gewonnen“, sagt uns Vorstandschef Frank Niehage. Mit dem Geld will Niehage in erster Linie das Eigenkapital der 100-Prozent-XCOM-Tochter biw bank stärken. Die benötigt das Geld als gesetzliche Untermauerung, um den Bereich der Online-Konsumentenkredite forcieren zu können. An der XCOM aus Willich wiederum hielt die FinTech Group bislang 51 Prozent der Stimmen. Nach Informationen von boersengefluester.de hat die FinTech Group diesen Anteil mittlerweile auf rund 70 Prozent ausgebaut. Nahezu parallel zu der eigenen Kapitalerhöhung gab es nämlich auch eine Kapitalerhöhung bei der XCOM. Hier wurden im Verhältnis 1:3 knapp 139.000 Aktien zum Preis von je 75 Euro ausgegeben – mit der Möglichkeit eines Überbezugs. Auch die Mittel aus dieser Finanzierungsrunde kommen der biw bank zugute, deren Eigenkapital dem Vernehmen nach von zuletzt 19,6 Mio. Euro (per Ende 2014) auf jetzt rund 35 Mio. Euro aufgestockt wurde. Gut aufgenommen wurde von den Börsianern auch der Ausstieg aus dem deutschen Einlagensicherungsfonds für die Kunden des Onlinebrokers Flatex. „Für 95 Prozent unserer Kunden hatte der Fonds ohnehin keine Relevanz“, sagt Niehage. Immerhin kostet die Zugehörigkeit zu dem Einlagensicherungsfonds eine Stange Geld.

Da aber kaum ein Flatex-Kunde mehr als 100.000 Euro – der europäischen Mindestsicherung – auf dem Konto hat, hält Niehage den heimischen Airbag für überdimensioniert. Branchenkenner sind gespannt, ob Flatex mit diesem Schritt ein Signal gesetzt hat, dem auch andere Institute folgen. Kurstreibend wirken sich auch Gerüchte um das von der biw bank entwickelte mobile Bezahlsystem kesh aus. Wie das "Manager Magazin" berichtet, verhandeln die Initiatoren von Paydirekt – im Wesentlichen sind das die Banken (unter anderem Deutsche Bank, Commerzbank, HypoVereinsbank, ING Diba und Targo Bank sowie die Sparkassen) – derzeit mit der biw bank über die Nutzung der kesh-Technologie. Bei der zum Verkauf stehenden Aktionärsbank dagegen befindet sich die FinTech Group offenbar auf der Zielgeraden. Selbst wenn die finale Meldung nicht mehr im laufenden Jahr über die Ticker gehen sollte: Im Konzernabschluss läuft das defizitäre Institut ohnehin als „nicht fortgeführte Aktivität“ – hat also keinen unmittelbaren Einfluss auf die Ergebniszahlen. Derweil bereitet CEO Niehage schon die nächsten Deals vor. Auf den jüngsten Präsentationen vor Investoren hatte Niehage stets davon gesprochen, die Geschäftsaktivitäten auf weitere Länder auszudehnen sowie zusätzliche Produkte anzubieten. Das Research-Team von Mirabaud hatte zuletzt ein Kursziel von 24,80 Euro genannt. Auch boersengefluester.de bleibt bei „Kaufen“ für die Aktie des mittlerweile zum Frankfurter Westhafen umgezogenen Unternehmens.

...

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

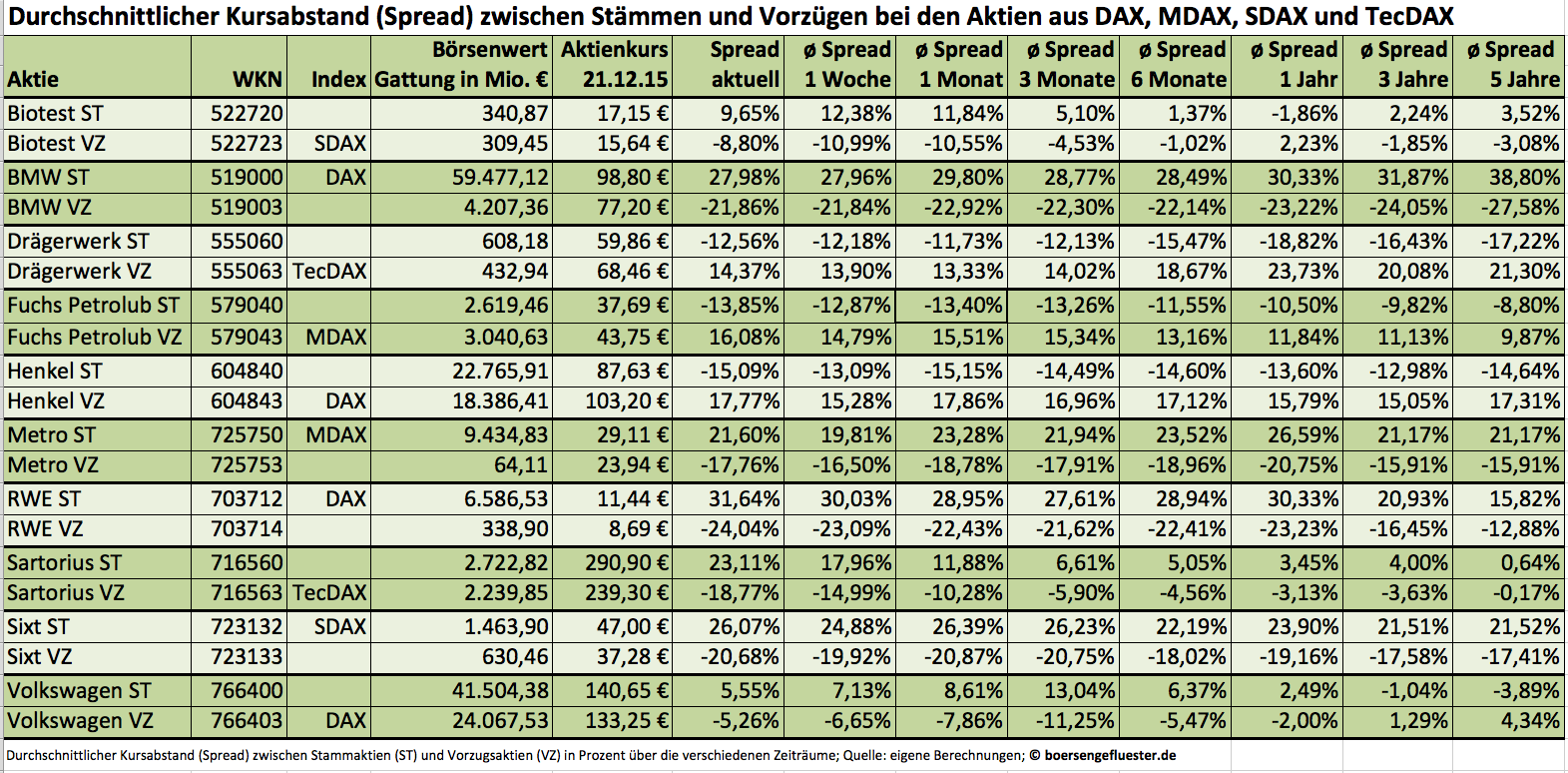

Normalerweise gehen die Stämme und Vorzüge von Volkswagen nie großartig auf Distanz. Meist beläuft sich der Kursabstand (Spread) zwischen beiden Gattungen auf nur wenige Prozentpunkte. Mitunter waren die stimmrechtslosen Vorzüge Vorzüge sogar genauso teuer wie die mit einem Stimmrecht ausgestatteten Stämme. Doch mit dem Abgasskandal geriet auch diese Beziehung aus den Fugen. Anfang November rutschten die im DAX enthaltenen Vorzüge im Tief um rund 20 Prozent unter den Kurs der Stämme. Demnach litten die breit gestreuten Vorzüge deutlich stärker unter den Mogeleien als die weitgehend in den Händen der Porsche Automobil Holding, dem Land Niedersachsen und der Qatar Holding befindlichen Stämme. Die Begründung dürfte relativ klar sein: Während die großen institutionellen Investoren ihre Vorzugsaktien panisch auf den Markt warfen, agierten die Großaktionäre besonnener – Porsche stockte seinen Anteil an Stämmen sogar etwas auf. Dementsprechend unterschiedlich ausgeprägt war der Abgabedruck auf die beiden VW-Gattungen. Mittlerweile haben sich die Relationen – wenngleich auf noch immer auf deutlich ermäßigten Niveau – wieder angenähert. Die Vorzüge kosten zurzeit um 5,3 Prozent weniger als die Stämme.

Zwar ist es kein Gesetz, dass die Abstände zwischen Stämmen und Vorzügen mehr oder weniger gleich sein müssen. Doch häufig pendeln sich die Notierungen nach größeren Ausschlägen wieder auf „Normalmaß“ ein. Gerade für Privatanleger ergeben sich dadurch mitunter gute Tradingmöglichkeiten. Aber auch für längerfristig orientierte Dividendenfans lohnt der Blick auf Aktien mit zwei Gattungen. Den Verzicht auf das Stimmrecht versüßen die Unternehmen im Normalfall mit einem Aufschlag bei der Dividende. Und wenn es keine Übernahmefantasie gibt, bieten die Vorzüge unter Renditeaspekten teilweise attraktive Vorteile. Boersengefluester.de hat daher die Unternehmen mit Stämmen und Vorzügen aus DAX, MDAX, SDAX und TecDAX untersucht und die Spreads zwischen den Gattungen auf verschiedenen Zeitachsen berechnet – von ganz langfristig bis auf Tagesbasis. Zurzeit haben zehn Unternehmen aus der DAX-Familie zwei Gattungen im Umlauf: Bis vor kurzem waren es noch elf, doch MAN musste mit der jüngsten Indexüberprüfung seinen MDAX-Platz ersatzlos räumen. Den auffälligsten Spread zwischen Stämmen und Vorzügen gibt es derzeit beim Medizintechnikkonzern Sartorius. Seit einigen Wochen preschen die – mit einem Streubesitz von nur rund drei Prozent – allerdings sehr marktengen Stämme noch stärker voran als die ohnehin schon gut laufenden Vorzüge, die gleichzeitig auch im TecDAX enthalten sind. Auf dem aktuellen Niveau haben die Vorzugsaktien die von den Analysten genannten Kursziele, zwischen 200 und 230 Euro allerdings schon wieder hinter sich gelassen. Neuengagements bieten sich da nicht unbedingt an. Und wenn: dann kommen derzeit eher die Vorzüge in Betracht.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

Foto: picjumbo.com

...

Volkswagen VZ

Kurs: 73,46

Beim Autovermieter Sixt halten sich die Abstände zwar halbwegs in normalen Bahnen. Ein wenig vorausgefahren sind die Stämme allerdings schon. Anleger, die auf eine möglichst hohe Dividendenrendite setzen, sollten daher die Vorzüge in Betracht ziehen. Gut möglich, dass die nicht im SDAX enthaltene Gattung insbesondere im Frühjahr – mit nahender Hauptversammlung – wieder stärker ins Rampenlicht rückt. Bei der Pharmagesellschaft Biotest hatten die Anleger beider Gattungen im laufenden Jahr wenig Grund zur Freude. Enttäuschende Studienergebnisse sorgten für fallende Kurse – lange Zeit im Gleichschritt. Auffällig ist jedoch, dass sich die nicht im SDAX enthaltenden Stämme zuletzt wieder deutlich stärker erholt haben. Entweder setzen Investoren hier auf eine anhaltende relative Stärke der Stämme. Gleichzeitig wäre aber auch eine Reduzierung des Spreads durch die Vorzüge eine Spekulation wert. Zu den Enttäuschungen zählte im laufenden Jahr auch der Medizintechnikanbieter Drägerwerk, der seine Margenziele mächtig eindampfen musste. Unter Langfristgesichtspunkten wird die im TecDAX enthaltene Vorzugsaktie momentan aber mit einem vergleichsweise niedrigen Aufschlag zu den zu gut 71 Prozent in Familienhand befindlichen Stämmen gehandelt. Das macht den Titel zumindest haltenswert. Bei Henkel sehen wir den Aufschlag der im DAX enthaltenen Vorzüge aktuell als ein wenig überdimensioniert an. Kurzfristig könnten die Henkel-Stämme daher ein wenig Boden gut machen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519000 | DE0005190003 | AG | 38.674,39 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BMW VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519003 | DE0005190037 | AG | 36.714,39 Mio € | 25.08.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.440,63 Mio € | 21.06.2010 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604840 | DE0006048408 | AG & Co. KGaA | 31.073,66 Mio € | 02.07.1996 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Henkel VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604843 | DE0006048432 | AG & Co. KGaA | 31.073,66 Mio € | 11.10.1985 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro VZ (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO2 | DE0007257537 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703712 | DE0007037129 | AG | 44.802,35 Mio € | 01.05.1948 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716560 | DE0007165607 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716563 | DE0007165631 | AG | 16.780,61 Mio € | 10.07.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.067,12 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.067,12 Mio € | 16.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766400 | DE0007664005 | AG | 36.555,41 Mio € | 07.04.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766403 | DE0007664039 | AG | 36.555,41 Mio € | 06.10.1986 | Halten | |

* * *

© boersengefluester.de | Redaktion

Bereits zum dritten Mal in diesem Jahr setzt Constantin Medien seine Ergebnisprognosen für 2015 herauf: Mittlerweile rechnet das Unternehmen mit einem Überschuss (nach Anteilen Dritter) zwischen 10 und 12 Mio. Euro. Erst am 11. November hatte Constantin den Ausblick auf 4 bis 6 Mio. Euro heraufgesetzt. Ins Jahr gestartet war die Gesellschaft aus Ismaning bei München mit einer Vorschau von bis zu 2 Mio. Euro. Kurios: Die Umsatzprognose von 450 bis 490 Mio. Euro wurde in dem ganzen Zeitraum nicht einmal angetastet. Grund für die jüngste Neueinschätzung ist eine Entscheidung des Landgerichts München, die eine höhere Abfindung für diverse Kläger aus EM.TV-Zeiten – unter anderem die Metropol Vermögensverwaltungs- und Grundstücks-GmbH von „Berufskläger” Karl-Walter Freitag – ablehnte. Dementsprechend kann Constantin eine für die Prozessrisiken gebildete Rückstellung auflösen. Zudem entwickelt sich das Segment Sport (Sport1, Sport1 Media und Plazamedia) weiter besser als gedacht. Mindestens genau so interessant wie das rein operative Geschäft, ist für Börsianer aber das, was sich derzeit hinter den Kulissen tut: Im Kern geht es um die gesellschaftsrechtlichen Verbindungen zwischen Constantin Medien und Highlight Communications. Constantin hält 52,39 Prozent an dem Schweizer Medienunternehmen.

Vorstandschef von beiden Gesellschaften war über Jahre Bernhard Burgener, der seine Wurzeln bei Highlight hat. Kürzlich gab Constantin Medien überraschend bekannt, dass Burgener zum Jahreswechsel aus dem Vorstand von Constantin ausscheidet und sich künftig auf Highlight konzentriert. Neuer CEO von Constantin wird der bisherige Produktionsvorstand Fred Kogel – ebenfalls eine bekannte Persönlichkeit im Filmbusiness. Auf dem Eigenkapitalforum in Frankfurt Ende November hatte Burgener zudem bestätigt, dass geprüft werde, ob Constantin Medien und Highlight zu einer Gesellschaft zusammengeführt werden können. Dabei gäbe es allerdings jede Menge Hürden zu überwinden, schon allein wegen der Schweizer Heimatadresse von Highlight. Als Strippenzieher gilt der frühere Kirch-Manager Dieter Hahn, der bei Constantin Medien als Vorstandsvorsitzender agiert. Getuschelt wird seit längerer Zeit auch darüber, dass Hahn angeblich Übertragungsrechte für die 1. Fußballbundesliga zu Constantin holen möchte, was allerdings ein finanzieller Kraftakt wäre. Das nötige Geld dafür könnte – neben einer Kapitalerhöhung – wiederum aus einem Verkauf der Highlight-Anteile fließen.

Derweil hat Hahn, der selbst auch bei Highlight beteiligt war, seinen Bestand von fast 1,5 Millionen Highlight-Aktien außerbörslich für gut 7,5 Mio. Euro verkauft. Laut der Datenbank der BaFin sind die Stücke bei Constantin angekommen. Gleiches gilt für die 1,99 Millionen Highlight-Aktien, die die Schweizer selbst veräußert haben. Demnach müsste Constantin Medien mittlerweile etwa 59,78 Prozent der Highlight-Aktien halten – nach zuvor 52,39 Prozent, wie es noch in der Präsentation von Burgener auf dem Eigenkapitalforum zu lesen war. Interessant: Der Homepage von Highlight ist zu entnehmen, dass die Gesellschaft ihr Aktienrückkaufprogramm konsequent fortsetzt. Allein für den 15. Dezember 2015 stehen 1.040.000 Stücke auf der Liste. Einiges spricht dafür, dass Constantin auch diese Papiere erwerben wird und damit schon auf rund 62 Prozent käme. Die nächste große Marke wäre dann die 75-Prozent-Schwelle. Die Kombination Constantin/Highlight bleibt also extrem spannend. Die konservativere Variante bleibt die Highlight-Aktie, die momentan an der Marke von 5 Euro steht – das ist Jahreshoch. Bei Constantin haben sich die guten operativen Meldungen dagegen nicht vollständig im Kurs niedergeschlagen. Das aktuelle Niveau um 1,75 Euro bietet nach Auffassung von boersengefluester.de jedenfalls einiges an Potenzial. Die Analysten von Oddo Seydler siedeln das faire Niveau für die Constantin-Aktie bei immerhin 2,50 Euro an und empfehlen den Small Cap zum Kauf.

Sport1 Medien

Kurs: 2,36

Highlight Communic.

Kurs: 0,48

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sport1 Medien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 914720 | DE0009147207 | AG | 220,90 Mio € | 27.04.2004 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Highlight Communic. | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 920299 | CH0006539198 | AG | 29,23 Mio € | 11.05.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 382,22 | 490,22 | 531,20 | 453,52 | 429,44 | 443,42 | 0,00 | |

| EBITDA1,2 | 92,43 | 146,79 | 95,60 | 78,91 | 82,34 | 103,08 | 0,00 | |

| EBITDA-margin %3 | 24,18 | 29,94 | 18,00 | 17,40 | 19,17 | 23,25 | 0,00 | |

| EBIT1,4 | 23,58 | 27,56 | 14,78 | 7,38 | -6,76 | -141,79 | 0,00 | |

| EBIT-margin %5 | 6,17 | 5,62 | 2,78 | 1,63 | -1,57 | -31,98 | 0,00 | |

| Net profit1 | 11,02 | 14,82 | -2,53 | -11,42 | -31,53 | -157,84 | 0,00 | |

| Net-margin %6 | 2,88 | 3,02 | -0,48 | -2,52 | -7,34 | -35,60 | 0,00 | |

| Cashflow1,7 | 65,65 | 57,24 | 102,68 | 151,46 | 38,72 | 144,50 | 0,00 | |

| Earnings per share8 | 0,20 | 0,25 | -0,05 | -0,19 | -0,49 | -2,55 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wenn ein IT-Unternehmen an der Börse fast mit dem 18-fachen des Betriebsergebnisses aus dem Vorjahr bewertet wird, muss es schon ziemlich gut sein – und in gewisser Weise auch berechenbar für die Investoren. All For One Steeb vereint diese Fähigkeiten. Seit Jahren legt der auf Software und Beratung für Mittelständler fokussierte SAP-Dienstleister super Zahlen vor, stärkt sich regelmäßig durch Zukäufe und bringt es auf immer höher wiederkehrende Umsätze. Im Geschäftsjahr 2014/15 (per Ende September) entfielen gut 45 Prozent der Gesamterlöse von 241,6 Mio. Euro auf Cloud Services und Softwarewartung. Solche Geschäfte mögen die Investoren deutlich lieber als den volatilen Verkauf von Lizenzen. Zumindest der prozentuale Anteil dieser gut planbaren Erlöskomponenten lässt sich aber kaum weiter steigern, wie Finanzvorstand Stefan Land beim Gespräch in den Frankfurter Redaktionsräumen von boersengefluester.de betont. Schließlich bestehen enge Zusammenhänge zwischen dem Consulting-Bereich, Softwarelizenzen und den Services, zu denen auch die Dienste der von All For One Steeb betriebenen Rechenzentren zählen.

Erhebliche Wachstumschancen erwartet CFO Land durch die digitale Transformation der Geschäftsprozesse, die auch vor kaum einem Mittelständler Halt macht. Letztlich geht es um Themen wie Big Data, Industrie 4.0 oder Internet der Dinge. Dabei rollen auf die Unternehmen ganz neue Möglichkeiten aber auch Wettbewerber zu. Plastischstes Beispiel ist wohl die Automobilindustrie, wo plötzlich Namen auftauchen, die vor einigen Jahren hier noch gar keine Rolle gespielt haben. Und die Experten sind sich weitgehend einig, dass die Datenexplosion erst bevorsteht. Für All For One Steeb heißt das aber auch, dass sich die Gesellschaft weiter verstärken muss – etwa bei Themen wie E-Commerce. „Wir wollen nicht einzelne Instrumente spielen, sondern das ganze Orchester”, verspricht Land. Demnach dürfte das Unternehmen aus Filderstadt-Bernhausen auch im laufenden Geschäftsjahr auf der Akquisitionsseite tätig werden. Ob dafür eine Kapitalerhöhung notwendig wird, lässt Land offen. Grundsätzlich verfügt die Firma über eine belastbare Bilanz und ist mittlerweile sogar wieder „Netto-Cash-Positiv”. Sollte sich eine größere Gelegenheit ergeben, wäre eine Kapitalmaßnahme aber eine Option. Das sollte Investoren jedoch nicht abschrecken. Bislang hat sich All For One Steeb als Meister in Sachen Integration erwiesen. Definitiv wird sich das Unternehmen aber weiter im Fahrwasser von SAP bewegen. Bezogen auf den Bereich E-Commerce wäre damit ein Unternehmen aus dem Umfeld des Mega-SAP-Zukaufs Hybris erste Wahl.

Derweil formuliert Finanzboss Land die Ziele für 2015/16 noch gewohnt konservativ. Bei Erlösen zwischen 255 und 265 Mio. Euro soll ein EBIT in einer Bandbreite von 17,5 bis 19,5 Mio. Euro herausspringen. In der optimistischen Variante würde All For One Steeb damit also gerade einmal leicht über dem Vorjahresniveau von 19,3 Mio. Euro liegen. Grund für die Stagnation sind unter anderem Investitionen in eigene Branchenlösungen, die auf SAP S/4HANA basieren sowie ein stärkerer Personalaufbau. Summa summarum legt All For One Steeb damit aber die Basis für das weitere Wachstum. Zudem hat das Unternehmen die Prognosen im Jahresverlauf bislang regelmäßig angehoben. Noch ist nicht das letzte Wort gesprochen. Noch gar kein Wort verloren hat die Gesellschaft zur Höhe der Dividende für 2014/15. Dazu soll in den kommenden Wochen ein Beschluss gefasst werden. Im Vorjahr zahlte die Firma 0,70 Euro je Aktie, was einem Plus von 20 Cent entsprach. Angenommen All For One Steeb bliebe bei den 0,70 Euro, käme der Titel auf eine Rendite von gerade einmal 1,0 Prozent. Für Renditejäger ist die Aktie also nichts (mehr). Die Hauptversammlung findet am 17. März 2016 statt.

Regelmäßig ohne Berücksichtigung bleibt der im Prime Standard gelistete Titel auch beim Arbeitskreis Aktienindizes, wenn es darum geht, die Nachrücker für den TecDAX zu bestimmen. Grund: Von den All-For-One-Steeb-Aktien befinden sich gerade einmal 24 Prozent im Streubesitz. Wesentliche Aktionäre sind Pierer Industrie und Unternehmens Invest aus Österreich, zwischen denen eine Stimmbindung besteht. Zwölf Prozent der Anteile hält die mittlerweile vom Kurszettel genommene Beko Holding aus Nöhagen in Österreich, rund zehn Prozent sind der Private-Equity-Gesellschaft Qino Capital Partners aus der Schweiz zuzurechnen. Anzeichen, dass sich an dieser Konstellation auf absehbare Zeit etwas ändert, gibt es nicht. Kein Wunder: Bislang hat sich der Titel als grandioses Investment erwiesen. Trotz der mittlerweile recht sportlichen Bewertung sieht boersengefluester.de weiteres Aufwärtspotenzial. Das im Späsommer ausgegebene Kursziel der BankM von 51,85 Euro ist zwar längst überschritten. Bislang war aber noch jeder Rücksetzer eine gute Einstiegschance. Und vermutlich werden auch die Experten der BankM zurzeit neu rechnen. Schließlich war am 17. Dezember – einen Tag nach der Bilanzvorlage in Filderstadt – Analystenmeeting in Frankfurt.

Derweil formuliert Finanzboss Land die Ziele für 2015/16 noch gewohnt konservativ. Bei Erlösen zwischen 255 und 265 Mio. Euro soll ein EBIT in einer Bandbreite von 17,5 bis 19,5 Mio. Euro herausspringen. In der optimistischen Variante würde All For One Steeb damit also gerade einmal leicht über dem Vorjahresniveau von 19,3 Mio. Euro liegen. Grund für die Stagnation sind unter anderem Investitionen in eigene Branchenlösungen, die auf SAP S/4HANA basieren sowie ein stärkerer Personalaufbau. Summa summarum legt All For One Steeb damit aber die Basis für das weitere Wachstum. Zudem hat das Unternehmen die Prognosen im Jahresverlauf bislang regelmäßig angehoben. Noch ist nicht das letzte Wort gesprochen. Noch gar kein Wort verloren hat die Gesellschaft zur Höhe der Dividende für 2014/15. Dazu soll in den kommenden Wochen ein Beschluss gefasst werden. Im Vorjahr zahlte die Firma 0,70 Euro je Aktie, was einem Plus von 20 Cent entsprach. Angenommen All For One Steeb bliebe bei den 0,70 Euro, käme der Titel auf eine Rendite von gerade einmal 1,0 Prozent. Für Renditejäger ist die Aktie also nichts (mehr). Die Hauptversammlung findet am 17. März 2016 statt.

Regelmäßig ohne Berücksichtigung bleibt der im Prime Standard gelistete Titel auch beim Arbeitskreis Aktienindizes, wenn es darum geht, die Nachrücker für den TecDAX zu bestimmen. Grund: Von den All-For-One-Steeb-Aktien befinden sich gerade einmal 24 Prozent im Streubesitz. Wesentliche Aktionäre sind Pierer Industrie und Unternehmens Invest aus Österreich, zwischen denen eine Stimmbindung besteht. Zwölf Prozent der Anteile hält die mittlerweile vom Kurszettel genommene Beko Holding aus Nöhagen in Österreich, rund zehn Prozent sind der Private-Equity-Gesellschaft Qino Capital Partners aus der Schweiz zuzurechnen. Anzeichen, dass sich an dieser Konstellation auf absehbare Zeit etwas ändert, gibt es nicht. Kein Wunder: Bislang hat sich der Titel als grandioses Investment erwiesen. Trotz der mittlerweile recht sportlichen Bewertung sieht boersengefluester.de weiteres Aufwärtspotenzial. Das im Späsommer ausgegebene Kursziel der BankM von 51,85 Euro ist zwar längst überschritten. Bislang war aber noch jeder Rücksetzer eine gute Einstiegschance. Und vermutlich werden auch die Experten der BankM zurzeit neu rechnen. Schließlich war am 17. Dezember – einen Tag nach der Bilanzvorlage in Filderstadt – Analystenmeeting in Frankfurt.

Derweil formuliert Finanzboss Land die Ziele für 2015/16 noch gewohnt konservativ. Bei Erlösen zwischen 255 und 265 Mio. Euro soll ein EBIT in einer Bandbreite von 17,5 bis 19,5 Mio. Euro herausspringen. In der optimistischen Variante würde All For One Steeb damit also gerade einmal leicht über dem Vorjahresniveau von 19,3 Mio. Euro liegen. Grund für die Stagnation sind unter anderem Investitionen in eigene Branchenlösungen, die auf SAP S/4HANA basieren sowie ein stärkerer Personalaufbau. Summa summarum legt All For One Steeb damit aber die Basis für das weitere Wachstum. Zudem hat das Unternehmen die Prognosen im Jahresverlauf bislang regelmäßig angehoben. Noch ist nicht das letzte Wort gesprochen. Noch gar kein Wort verloren hat die Gesellschaft zur Höhe der Dividende für 2014/15. Dazu soll in den kommenden Wochen ein Beschluss gefasst werden. Im Vorjahr zahlte die Firma 0,70 Euro je Aktie, was einem Plus von 20 Cent entsprach. Angenommen All For One Steeb bliebe bei den 0,70 Euro, käme der Titel auf eine Rendite von gerade einmal 1,0 Prozent. Für Renditejäger ist die Aktie also nichts (mehr). Die Hauptversammlung findet am 17. März 2016 statt.

Regelmäßig ohne Berücksichtigung bleibt der im Prime Standard gelistete Titel auch beim Arbeitskreis Aktienindizes, wenn es darum geht, die Nachrücker für den TecDAX zu bestimmen. Grund: Von den All-For-One-Steeb-Aktien befinden sich gerade einmal 24 Prozent im Streubesitz. Wesentliche Aktionäre sind Pierer Industrie und Unternehmens Invest aus Österreich, zwischen denen eine Stimmbindung besteht. Zwölf Prozent der Anteile hält die mittlerweile vom Kurszettel genommene Beko Holding aus Nöhagen in Österreich, rund zehn Prozent sind der Private-Equity-Gesellschaft Qino Capital Partners aus der Schweiz zuzurechnen. Anzeichen, dass sich an dieser Konstellation auf absehbare Zeit etwas ändert, gibt es nicht. Kein Wunder: Bislang hat sich der Titel als grandioses Investment erwiesen. Trotz der mittlerweile recht sportlichen Bewertung sieht boersengefluester.de weiteres Aufwärtspotenzial. Das im Späsommer ausgegebene Kursziel der BankM von 51,85 Euro ist zwar längst überschritten. Bislang war aber noch jeder Rücksetzer eine gute Einstiegschance. Und vermutlich werden auch die Experten der BankM zurzeit neu rechnen. Schließlich war am 17. Dezember – einen Tag nach der Bilanzvorlage in Filderstadt – Analystenmeeting in Frankfurt.

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 175,37 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion