Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Bei manchen Firmenmeldungen muss man den Neuigkeitsgehalt schon mit der Lupe suchen – und wird dann immer noch nicht wirklich fündig. KTG Energie ist so ein Beispiel. Anfang Februar meldete der Betreiber von Biogasanlagen die vorläufigen Zahlen zum Geschäftsjahr 2014/15 (per Ende Oktober). Demnach kamen die Hamburger bei einer Gesamtleistung von 92,7 Mio. Euro auf ein um 14 Prozent gestiegenes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 25,05 Mio. Euro. Das EBIT zog um knapp zwölf Prozent auf 13,3 Mio. Euro an. Der Jahresüberschuss stieg von 1,80 auf 2,05 Mio. Euro. Zudem machte die mehrheitlich zu KTG Agrar gehörende Gesellschaft noch Angaben zur Höhe des Eigenkapitals und gab einen Ausblick für 2015/16: Demnach sollte bei Erlösen von mehr als 90 Mio. Euro ein EBITDA von bis zu 28 Mio. Euro herausspringen. Sowohl die Analysten der WGZ Bank also die Experten von GBC bestätigten daraufhin ihre Kaufen-Einschätzung. Die testierten Angaben zum abgelaufenen Geschäftsjahr wollte KTG Energie Ende Februar vorlegen.

Nun – am 7. März 2016 – erreicht Investoren endlich die nächste Nachricht. Demnach kam die Gesellschaft bei einem EBITDA von 25,05 Mio. Euro auf ein EBIT von 13,3 Mio. Euro. Außerdem gab es erneut den Hinweis zur Entwicklung des Eigenkapitals sowie den bereits bekannten Ausblick für 2015/16. Wer die Meldungen aufmerksam vergleicht, dem fällt womöglich noch die bis lang nicht genannte Info auf, dass KTG Energie 2014/15 auf einen Umsatz von 89 Mio. Euro kam und einen positiven Free Cashflow von 5,0 Mio. Euro erzielte. Zuden nannte die Gesellschaft die Höhe des AG-Überschusses. Der Rest ist Schnee von gestern. Ach ja: Den vollständigen Geschäftsbericht will der Vorstand Ende März publizieren. Dann erfahren Anleger wohl auch endlich, mit welcher Dividende sie für das vergangene Jahr rechnen dürfen.

Eigentlich hätte diese wesentliche Information schon jetzt vorliegen sollen. Jedenfalls ist der Dividendenvorschlag im aktuellen Finanzkalender zeitgleich mit der Vorlage der Geschäftsergebnisse 2015 angesetzt. Stattdessen bekommen bekommen die Investoren längst bekannte Zahlen zum zweiten Mal serviert. Das ist ärgerlich, denn die Gesellschaft hat sich von Anfang an als attraktiver Dividendenwert positioniert. Zur Info: Im vergangenen Jahr gab es eine Ausschüttung von 0,45 Euro pro Aktie. Für 2014/15 pendeln die Erwartungen zwischen 0,50 und 0,60 Euro je Anteilschein. Erklärte Absicht des Managements ist es, den "wesentlichen Teil" der Gewinne auszukehren. Maßgeblich für die Ausschüttung ist dabei der AG-Gewinn von 3,3 Mio. Euro. Demnach müsste die Dividende in der Tat bei mindestens 0,50 Euro je Aktie liegen. Die Hauptversammlung wird im Juni 2016 stattfinden. Einen konkreten Termin gibt es aber noch nicht. Derweil sind die Investoren nervös. Im Februar sackte die Notiz sogar unter die psychologisch wichtige Marke von 10 Euro und vermag sich seit dem nur zögerlich zu erholen. Der Langfristchart sieht ohnehin mau aus. Und mit der aktuellsten Meldung hat KTG Energie keine neue Argumente geliefert, warum sich an der übergeordneten Kursrichtung etwas ändern sollte. Momentan ist das Papier für boersengefluester.de maximal eine Halten-Position.

Eigentlich hätte diese wesentliche Information schon jetzt vorliegen sollen. Jedenfalls ist der Dividendenvorschlag im aktuellen Finanzkalender zeitgleich mit der Vorlage der Geschäftsergebnisse 2015 angesetzt. Stattdessen bekommen bekommen die Investoren längst bekannte Zahlen zum zweiten Mal serviert. Das ist ärgerlich, denn die Gesellschaft hat sich von Anfang an als attraktiver Dividendenwert positioniert. Zur Info: Im vergangenen Jahr gab es eine Ausschüttung von 0,45 Euro pro Aktie. Für 2014/15 pendeln die Erwartungen zwischen 0,50 und 0,60 Euro je Anteilschein. Erklärte Absicht des Managements ist es, den "wesentlichen Teil" der Gewinne auszukehren. Maßgeblich für die Ausschüttung ist dabei der AG-Gewinn von 3,3 Mio. Euro. Demnach müsste die Dividende in der Tat bei mindestens 0,50 Euro je Aktie liegen. Die Hauptversammlung wird im Juni 2016 stattfinden. Einen konkreten Termin gibt es aber noch nicht. Derweil sind die Investoren nervös. Im Februar sackte die Notiz sogar unter die psychologisch wichtige Marke von 10 Euro und vermag sich seit dem nur zögerlich zu erholen. Der Langfristchart sieht ohnehin mau aus. Und mit der aktuellsten Meldung hat KTG Energie keine neue Argumente geliefert, warum sich an der übergeordneten Kursrichtung etwas ändern sollte. Momentan ist das Papier für boersengefluester.de maximal eine Halten-Position.

KTG Energie

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KTG Energie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HNG5 | DE000A0HNG53 | 0,00 Mio € | 29.06.2012 | Verkaufen (Insolvenz) | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

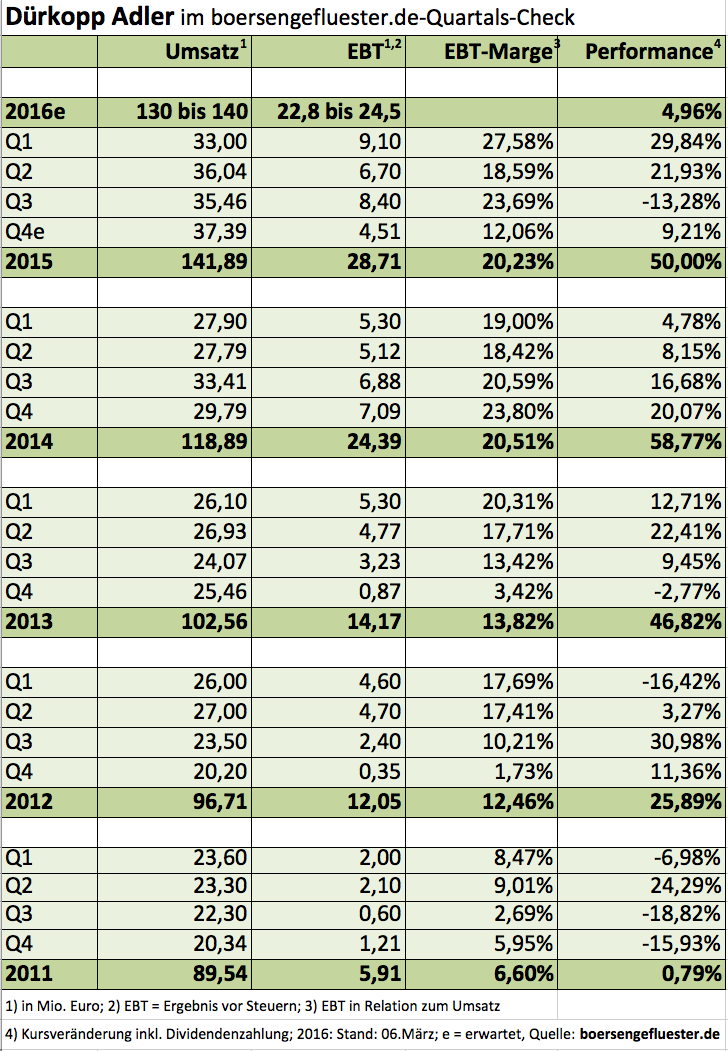

Perfekt auf Value-Anleger zugeschnitten ist die Aktie von Dürkopp Adler. Das zu gut 94 Prozent im Besitz des chinesischen Nähmaschinenproduzenten ShangGong befindliche Unternehmen unternimmt keine großartigen Investor-Relations-Aktivitäten mehr. Und so bekommen es nur wenige Spezialwertekenner mit, welch prima Entwicklung die Gesellschaft aus Bielefeld in den vergangenen Jahren genommen hat. Immerhin zog die Notiz seit März 2012 um gut 400 Prozent auf 21,80 Euro an. Bemerkenswert: Trotz der strammen Performance gehört der Titel noch immer zu den am niedrigsten bewerteten Aktien auf dem heimischen Kurszettel. Dabei sehen die nun vorgelegten Zahlen für das abgelaufene Geschäftsjahr gar nicht mal so gut aus – zumindest auf den ersten Blick. Bei Erlösen von 141,885 Mio. Euro kletterte das Ergebnis vor Steuern von 24,390 auf 28,706 Mio. Euro. Damit löste der Nähmaschinenspezialist zwar seine Erlösplanung von rund 130 Mio. Euro locker ein. Doch beim Ergebnis vor Steuern war – zumindest nach den starken Neun-Monats-Zahlen – doch spürbar mehr zu erwarten. Ursache für den unter den Erwartungen liegenden Gesamtjahresgewinn ist jedoch keine plötzliche Abschwächung der Geschäfte im Abschlussquartal, sondern eine Sonderabschreibung von 2,46 Mio. Euro auf den Firmenwert des 1998 zugekauften Nähanlagenherstellers Beisler. Diesen Einmaleffekt ausgeklammert, hat Dürkopp Adler wohl auch zuversichtliche Ergebnisschätzungen erfüllt. Dank einer günstigeren Steuerquote zog der Überschuss sogar kräftig von 17,188 auf 22,625 Mio. Euro an. Das Ergebnis je Aktie kletterte um 31 Prozent auf 2,73 Euro.

Ebenfalls positiv: Zur Hauptversammlung am 29. Juni 2016 steht eine von 0,15 auf 0,50 Euro je Aktie erhöhte Dividende auf der Tagesordnung. Damit bringt es das Papier auf eine Rendite von 2,3 Prozent. In dieser Beziehung gibt es zwar interessantere Werte. So ganz verkehrt ist die Rendite allerdings auch nicht. Den Ausblick formuliert der künftig in den Aufsichtsrat wechselnde Vorstandssprecher Dietrich Eickhoff gewohnt vorsichtig. Demnach ist für 2016 bei Erlösen zwischen Umsatz zwischen 130,0 und 140,0 Mio. Euro mit einem Ergebnis vor Steuern von 22,8 bis 24,5 Mio. Euro zu rechnen. Boersengefluester.de geht davon aus, dass Dürkopp Adler eher den oberen Bereich touchieren wird. Großer Pluspunkt ist zudem die robuste Bilanz mit einem Nettofinanzsaldo von – Pensionsrückstellungen einmal außen vor gelassen – 40,2 Mio. Euro. Das sind immerhin 4,90 Euro je Aktie. Die Eigenkapitalquote hat sich 2015 von knapp 44 Prozent auf fast 53 Prozent erhöht. Der von boersengefluester.de ermittelte Buchwert je Aktie beträgt 8,92 Euro. Demnach wird das Papier mit einem KBV von gut 2,4 gehandelt. Gemessen an der weit überdurchschnittlichen Eigenkapitalrendite von fast 29 Prozent ist das sehr moderat. Wir sind überzeugt: Sollte der chinesische Großaktionär einiges Tages doch auf einen Börsenrückzug drängen, wird das wohl kaum zum jetzigen Kurs möglich sein. Wir bleiben daher bei unserer Kaufen-Empfehlung für diesen viel zu wenig beachteten Spezialwert aus dem General Standard.

Dürkopp Adler

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dürkopp Adler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 629900 | DE0006299001 | AG | 328,00 Mio € | 02.05.1905 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das wird wohl auch nach dem DAX-Aufstieg so bleiben: Bekannt ist ProSiebenSat.1 Media in erster Linie für seine Fernsehsender. Doch der Medienkonzern mit Sitz in Unterföhring bei München hat in den vergangenen Jahren mächtig expandiert und ein stattliches Portfolio mit Aktivitäten im Digitalbereich aufgebaut: Videos (u.a. maxdome, MyVideo), Multi-Channel-Network (Studio71) sowie Musik- und Eventmanagement sind wichtige Standbeine. Zudem ist ProSiebenSat.1 Media stark mit den Firmen 7Commerce und 7Travel im E-Commerce-Bereich verankert. Zu den Treibern zählen Reiseangebote wie weg.de oder wetter.com. Aber auch das Vergleichsportal verivox.de oder die Einrichtungsseite moebel.de gehören zum Portfolio. Den Einstieg in diesen Teil der ProSieben-Welt markiert ein Förderprogramm für Start-ups, das im Jahr 2013 initiiert wurde – den ProSiebenSat.1 Accelerator. Zwischen Accelerator und 7Commerce wiederum ist SevenVentures angesiedelt. Die Gesellschaft bezeichnet sich selbst als das „weltweit führende Beteiligungsunternehmen, das mit Investments sowie mit medialer und operativer Unterstützung das Wachstum konsumentenorientierter Unternehmen beschleunigt.“ Große Worte – und tatsächlich zeigt Seven Ventures einen beachtlichen Track Record: Zu den mittlerweile veräußerten Beteiligungen zählen Branchengrößen wie Zalando, Lieferando.de, der an Delticom gegangene Online-Reifenhändler Tirendo oder die Rabatt-Shopping-App Shopkick. Noch interessanter ist natürlich das aktuelle Portfolio: Immerhin setzt Seven Ventures auf FinTech-Unternehmen wie ayondo oder Centralway Numbrs. Gemeinsam mit anderen Investoren hat Seven Ventures zudem erst kürzlich einen zweistelligen Millionenbetrag in die Kreditplattform auxmoney gesteckt. Aber auch Jawbone, ein Hersteller von Fitnessarmbändern, befindet sich im Depot. Hinzu kommen mehr als 50 Mediapartnerschaften.

Grund genug für boersengefluester.de, sich mit Sascha van Holt, dem Geschäftsführer von SevenVentures, ausführlich zu unterhalten. Der ehemalige Private-Equity-Manager verantwortet das Geschäft seit der Gründung von Seven Ventures im Jahr 2011.

...

© boersengefluester.de | Redaktion

Die Deutsche Börse AG hat entschieden: Zum 21. März 2016 steigt ProSiebenSat.1 Media in den DAX auf und ersetzt dort – wie von den Börsianern allgemein erwartet – K+S. Der Düngemittelhersteller wechselt dann in den MDAX. Ein wenig überraschend ist, dass es der auch an der Johannesburger Börse gelistete Möbelhändler Steinhoff bereits im ersten Anlauf in den MDAX geschafft hat. Zudem steigt der Immobilienkonzern Alstria Office in den MDAX auf. Platz machen müssen der Stahlhändler Klöckner & Co sowie der Autozulieferer ElringKlinger. Beide Unternehmen rutschen eine Etage tiefer in den SDAX. Wie von boersengefluester.de vermutet, haben auch der Finanzkonzern W&W sowie der Autowaschstraßenproduzent WashTec den SDAX erreicht. Zudem rückt der Anfang November 2015 aufs Parkett gegangene Reederei-Konzern Hapag-Lloyd in den SDAX auf. Verlassen werden den Nebenwerte-Index dagegen bereits schon wieder Sixt Leasing und Hornbach Baumarkt. Nun: Beide Unternehmen sind über ihre "Mütter" Sixt und Hornbach Holding weiter im SDAX präsent. Außerdem muss der früher sogar einmal im DAX enthaltene Finanzdienstleister MLP den Gang in die Indexlosigkeit antreten. Darüber hinaus steigt der Münchner Verkehrstechnikspezialist Schaltbau aus dem SDAX ab. Im TecDAX hat es der 3D-Druckerhersteller SLM Solutions endlich geschafft und zieht in das Techbarometer ein – gemeinsam mit dem Spezialmaschinenbauer Süss MicroTec. Den TecDAX verlassen müssen – fast schon mit Ansage – der Telekomdienstleister QSC sowie der Laseranlagenhersteller LPKF Laser & Electronics. Boersengefluester.de präsentiert die Charts der Auf- und Absteiger sowie unsere aktuelle Einschätzung mit den wichtigsten Informationen für Investoren. Achtung: Ein Indexabstieg muss nicht zwangsläufig ein schlechtes Signal sein. Häufig haben die Aktien ihre Leidenszeit bereits hinter sich. Umgekehrt gilt das mitunter auch für Aufsteiger.

Aufstieg vom MDAX in den DAX: ProSiebenSat.1 Media

Aufstieg vom SDAX in den MDAX: Alstria Office

Abstieg vom MDAX in den SDAX: Klöckner & Co

Neu im SDAX: W&W

Neu im SDAX: WashTec

Abstieg vom SDAX zum "Small Cap": MLP

Abstieg vom SDAX zum "Small Cap": Hornbach Baumarkt

Abstieg vom SDAX zum "Small Cap": Schaltbau

Neu im TecDAX: SLM Solutions

ProSiebenSat.1 Media

Kurs: 3,59

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 810,37 Mio € | 13.10.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4.047,00 | 4.494,00 | 4.163,00 | 3.852,00 | 3.918,00 | 3.675,00 | 3.600,00 | |

| EBITDA1,2 | 801,00 | 804,00 | 666,00 | 140,00 | 512,00 | 242,00 | 360,00 | |

| EBITDA-margin %3 | 19,79 | 17,89 | 16,00 | 3,63 | 13,07 | 6,59 | 10,00 | |

| EBIT1,4 | 553,00 | 553,00 | 236,00 | -87,00 | -41,00 | -145,00 | -20,00 | |

| EBIT-margin %5 | 13,66 | 12,31 | 5,67 | -2,26 | -1,05 | -3,95 | -0,56 | |

| Net profit1 | 252,00 | 442,00 | -49,00 | -134,00 | -122,00 | -181,00 | -115,00 | |

| Net-margin %6 | 6,23 | 9,84 | -1,18 | -3,48 | -3,11 | -4,93 | -3,19 | |

| Cashflow1,7 | 1.511,00 | 1.539,00 | 1.354,00 | 1.240,00 | 1.203,00 | 1.097,00 | 1.180,00 | |

| Earnings per share8 | 1,18 | 1,98 | 0,02 | -0,55 | 0,22 | -0,73 | -0,47 | |

| Dividend per share8 | 0,49 | 0,80 | 0,05 | 0,05 | 0,05 | 0,05 | 0,05 | |

Quelle: boersengefluester.de and company details

Abstieg vom DAX in den MDAX: K+S

K+S

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-margin %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-margin %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Net profit1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Net-margin %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Earnings per share8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividend per share8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de and company details

Neu im MDAX: Steinhoff

Steinhoff International

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steinhoff International | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14XB9 | NL0011375019 | N.V. | 9,39 Mio € | 07.12.2015 | - | |

* * *

Alstria Office

Kurs: 5,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alstria Office | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LD2U | DE000A0LD2U1 | AG | 1.035,66 Mio € | 03.04.2007 | Halten | |

* * *

Klöckner & Co

Kurs: 12,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Klöckner & Co | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KC0100 | DE000KC01000 | SE | 1.236,90 Mio € | 28.06.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.130,11 | 7.440,86 | 9.378,69 | 6.956,61 | 6.632,19 | 6.380,15 | 6.400,00 | |

| EBITDA1,2 | 52,14 | 878,70 | 480,96 | 190,44 | 105,89 | 150,63 | 172,00 | |

| EBITDA-margin %3 | 1,02 | 11,81 | 5,13 | 2,74 | 1,60 | 2,36 | 2,69 | |

| EBIT1,4 | -93,64 | 754,50 | 348,08 | 65,76 | -19,94 | 30,87 | 55,00 | |

| EBIT-margin %5 | -1,83 | 10,14 | 3,71 | 0,95 | -0,30 | 0,48 | 0,86 | |

| Net profit1 | -114,36 | 629,34 | 259,34 | -189,80 | -175,56 | -53,39 | 8,00 | |

| Net-margin %6 | -2,23 | 8,46 | 2,77 | -2,73 | -2,65 | -0,84 | 0,13 | |

| Cashflow1,7 | 160,98 | -305,77 | 405,17 | 321,57 | 114,71 | 109,52 | 130,00 | |

| Earnings per share8 | -1,16 | 5,58 | 2,32 | -1,91 | -1,47 | -0,54 | 0,08 | |

| Dividend per share8 | 0,00 | 1,00 | 0,40 | 0,20 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Abstieg vom MDAX in den SDAX: ElringKlinger

ElringKlinger

Kurs: 4,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 308,56 Mio € | 17.11.1995 | Kaufen | |

* * *

Wüstenrot & Württembergische

Kurs: 14,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.398,75 Mio € | 09.09.1999 | Halten | |

* * *

WashTec

Kurs: 38,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| WashTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750750 | DE0007507501 | AG | 529,73 Mio € | 12.11.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 378,67 | 430,53 | 482,24 | 489,47 | 476,89 | 498,62 | 524,00 | |

| EBITDA1,2 | 41,82 | 60,20 | 52,69 | 56,58 | 60,10 | 65,05 | 70,00 | |

| EBITDA-margin %3 | 11,04 | 13,98 | 10,93 | 11,56 | 12,60 | 13,05 | 13,36 | |

| EBIT1,4 | 20,07 | 45,69 | 38,01 | 41,89 | 45,50 | 48,92 | 53,70 | |

| EBIT-margin %5 | 5,30 | 10,61 | 7,88 | 8,56 | 9,54 | 9,81 | 10,25 | |

| Net profit1 | 13,30 | 31,08 | 26,36 | 27,97 | 31,03 | 30,69 | 35,00 | |

| Net-margin %6 | 3,51 | 7,22 | 5,47 | 5,71 | 6,51 | 6,15 | 6,68 | |

| Cashflow1,7 | 46,27 | 45,66 | 22,74 | 61,81 | 49,72 | 48,76 | 51,00 | |

| Earnings per share8 | 0,99 | 2,32 | 1,97 | 2,09 | 2,32 | 2,29 | 2,52 | |

| Dividend per share8 | 2,30 | 2,90 | 2,20 | 2,20 | 2,40 | 2,50 | 2,50 | |

Quelle: boersengefluester.de and company details

Neu im SDAX: Hapag-Lloyd

Hapag-Lloyd

Kurs: 128,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hapag-Lloyd | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| HLAG47 | DE000HLAG475 | AG | 22.339,13 Mio € | 06.11.2015 | Halten | |

* * *

MLP

Kurs: 7,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MLP | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 656990 | DE0006569908 | SE | 826,57 Mio € | 18.07.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 745,52 | 907,30 | 913,79 | 941,13 | 1.037,53 | 1.046,93 | 1.070,00 | |

| EBITDA1,2 | 87,05 | 127,20 | 110,62 | 106,54 | 125,04 | 128,12 | 141,00 | |

| EBITDA-margin %3 | 11,68 | 14,02 | 12,11 | 11,32 | 12,05 | 12,24 | 13,18 | |

| EBIT1,4 | 59,36 | 96,81 | 75,61 | 70,72 | 94,99 | 87,91 | 106,00 | |

| EBIT-margin %5 | 7,96 | 10,67 | 8,27 | 7,51 | 9,16 | 8,40 | 9,91 | |

| Net profit1 | 43,24 | 62,83 | 48,65 | 44,12 | 69,28 | 55,68 | 72,00 | |

| Net-margin %6 | 5,80 | 6,93 | 5,32 | 4,69 | 6,68 | 5,32 | 6,73 | |

| Cashflow1,7 | 408,08 | 546,35 | -292,45 | 116,67 | 164,97 | 10,64 | 135,00 | |

| Earnings per share8 | 0,40 | 0,57 | 0,47 | 0,44 | 0,63 | 0,51 | 0,65 | |

| Dividend per share8 | 0,23 | 0,30 | 0,30 | 0,30 | 0,36 | 0,36 | 0,36 | |

Quelle: boersengefluester.de and company details

Abstieg vom SDAX zum "Small Cap": Sixt Leasing

Allane

Kurs: 12,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DPRE | DE000A0DPRE6 | SE | 257,65 Mio € | 07.05.2015 | - | |

* * *

Hornbach Baumarkt

Kurs: 63,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hornbach Baumarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 608440 | DE0006084403 | AG | 2.019,75 Mio € | 15.11.1993 | Halten | |

* * *

SLM Solutions

Kurs: 19,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Neu im TecDAX: Süss MicroTec

SUSS MicroTec

Kurs: 83,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SUSS MicroTec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K023 | DE000A1K0235 | SE | 1.680,26 Mio € | 18.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,11 | 263,44 | 299,14 | 304,26 | 446,15 | 503,18 | 460,00 | |

| EBITDA1,2 | 28,20 | 29,60 | 41,90 | 34,65 | 83,00 | 77,68 | 53,00 | |

| EBITDA-margin %3 | 11,19 | 11,24 | 14,01 | 11,39 | 18,60 | 15,44 | 11,52 | |

| EBIT1,4 | 20,44 | 22,55 | 32,81 | 27,79 | 75,13 | 65,87 | 41,00 | |

| EBIT-margin %5 | 8,11 | 8,56 | 10,97 | 9,13 | 16,84 | 13,09 | 8,91 | |

| Net profit1 | 12,36 | 16,02 | 24,52 | 4,70 | 110,34 | 46,11 | 28,00 | |

| Net-margin %6 | 4,90 | 6,08 | 8,20 | 1,55 | 24,73 | 9,16 | 6,09 | |

| Cashflow1,7 | 55,16 | 24,33 | 23,94 | 3,79 | 33,49 | -1,00 | 0,00 | |

| Earnings per share8 | 0,65 | 0,84 | 1,28 | 0,91 | 5,77 | 2,59 | 1,46 | |

| Dividend per share8 | 0,00 | 0,16 | 0,20 | 0,20 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Abstieg vom TecDAX zum "Small Cap": QSC

Abstieg vom TecDAX zum "Small Cap": LPKF Laser & Electronics

LPKF Laser

Kurs: 16,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 413,99 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Klaus Dieter Frers, Vorstandsvorsitzender des Automobilzulieferers Paragon, macht bei der Kommentierung des Zahlenüberblicks für 2015 nicht gerade in Understatement. Die Kennzahlen bezeichnet er als „exzellent“ und bei den Automobilherstellern hat die Gesellschaft aus Delbrück seiner Meinung nach „einen Nerv getroffen“. Und hätte ein Kunde ein wichtiges Projekt nicht in das Jahr 2016 verschoben, wäre die auch die Umsatzmarke von 100 Mio. Euro „deutlich geknackt“ worden, wie Frers betont. So kam Paragon 2015 auf Erlöse von 95,0 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von 7,8 Mio. Euro. Zumindest beim Betriebsergebnis hat Paragon die Erwartungen der Analysten damit punktgenau getroffen. Unterm Strich blieb mit 3,4 Mio. Euro allerdings etwas weniger hängen also von den Börsianern vermutet. Hier lagen die Erwartungen bei knapp 4 Mio. Euro. Dementsprechend hinkt auch das von 0,67 auf 0,83 Euro verbesserte Ergebnis je Aktie den gesammelten Schätzungen der Finanzexperten ein wenig hinterher. Die Dividende lässt das Unternehmen unverändert bei 0,25 Euro pro Anteilschein. Unter diesem Aspekt ist das Papier aber eher uninteressant, schließlich beträgt die Rendite gerade einmal 0,8 Prozent.

Den – „eher konservativ ausgerichteten“ – Ausblick für 2016 hatte Frers bereits Anfang Dezember 2015 vorgelegt. Demnach gibt es hier keine Überraschungen: Die Erlöse dürften im laufenden Jahr um etwa acht Prozent klettern, die EBIT-Marge soll sich bei etwa neun Prozent einpendeln. Gut möglich allerdings, dass die tatsächlichen Zahlen am Ende besser ausfallen: „Für unsere Umsatzprognose liegen bereits 95 Prozent der Kundenaufträge vor, und wir gehen von weiteren wichtigen Abschlüssen im Jahresverlauf 2016 aus", sagt Frers. Auch heißt es im aktuellen Geschäftsbericht, dass der Umsatz des ersten Quartals 2016 mit „hoher Wahrscheinlichkeit“ über dem Vorjahreswert von 21,16 Mio. Euro liegen wird. Derweil wird die Paragon-Aktie seit Jahresbeginn heftig hin und her geschüttelt – die entsprechende Range liegt zwischen 25 und 35 Euro. Zurzeit befindet sich der Anteilschein genau in der Mitte bei 30 Euro. Auf diesem Niveau erreicht der Small Cap eine Marktkapitalisierung von knapp 123,5 Mio. Euro. Die Analysten von Edison Research kalkulieren für das laufende Jahr mit einem EBIT von knapp 10 Mio. Euro (die entsprechende Studie können Leser von boersengefluester.de HIER kostenlos downloaden). Demnach kommt die Bewertung noch einigermaßen attraktiv daher – trotz einer Netto-Finanzverschuldung von zurzeit rund 34 Mio. Euro.

Ebenfalls positiv: Paragon weist im aktuellen Ausblick nochmals darauf hin, dass die Probleme bei Volkswagen „keine besonderen Auswirkungen“ auf die Umsatz- und Ertragslage haben. Für 2017 stellt Paragon sogar einen neuerlichen Umsatzsprung von 15 bis 17 Prozent in Aussicht. Das würde dann auf Erlöse im Bereich um 120 Mio. Euro hinauslaufen. Bei einer unterstellten EBIT-Marge von zehn Prozent könnte die Gesellschaft dann auf ein Betriebsergebnis von 12 Mio. Euro kommen, wovon unterm Strich etwa 7 Mio. Euro als Überschuss übrig bleiben sollten. KGV-technisch sieht der Titel dann zwar immer noch recht sportlich aus. Doch Frers ist überzeugt davon, dass allein durch die zusätzlichen Umsätze im Bereich Elektromobilität Kurse von 30 bis 35 Euro nicht das Ende der Fahnenstange für die Aktie sind und es mittelfristig sogar noch um einiges höher gehen kann. Die Analysten von Hauck & Aufhäuser haben die Coverage der Paragon-Aktie Mitte Februar mit einem Kusrziel von immerhin 40 Euro aufgenommen. Die aktuelle Konsolidierungsphase könnte also ein guter Einstiegsmoment sein.

Paragon

Kurs: 1,62

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio € | 29.11.2000 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Mit einem Plus beim Konzern-EBITDA von 65 Prozent auf 266 Mio. Euro hat Aurelius seine 2015er-Prognose deutlich übertroffen und das beste Ergebnis der Firmengeschichte erzielt. Dank zahlreicher Zukäufe in 2015 summieren sich die Erlöse des Münchner Sanierungsspezialisten auf annualisierter Basis bereits auf rund 3,0 Mrd. Euro. Zum Jahresende 2015 schlummerten 549 Mio. Euro in der Kasse. Bei einer Dividende von 1,45 Euro je Aktie dürfen sich Aurelius-Aktionäre zudem über eine Rendite von mehr als drei Prozent freuen. Die Analysten der Berenberg Bank geben ein Kursziel von 59,50 Euro aus. Bei der gegenwärtigen Notiz von knapp 45 Euro entspricht das einem Potenzial von rund einem Drittel. Den fairen Wert der Aktie siedeln die Analysten der Berenberg Bank sogar bei 65 Euro an. Hauck & Aufhäuser rät ebenfalls zum Kauf, nennt aber "nur" ein Kursziel von 50 Euro.

Boersengefluester.de sprach mit Aurelius-CEO Dirk Markus über die Pläne für 2016, das ehrgeizige Ziel, das historisch bei Exits erreichte Cash-Multiple von neun zu bestätigen, und eine „noch attraktivere Dividende“ in den kommenden Jahren.

...

© boersengefluester.de | Redaktion

Noch erinnert das Chartbild von co.don ein wenig an eine Panoramakarte der Dolomiten. Steil rauf, steil runter – ein nachhaltiger Aufwärtstrend konnte sich noch nicht etablieren. Dabei sah es zum Jahresanfang 2016 zwischenzeitlich richtig gut aus: Nach langer Zeit hatte die Notiz des Spezialisten für Knorpelgewebe mal wieder die Marke von 3 Euro übersprungen – fiel anschließend jedoch wieder bis auf 2,25 Euro – also fast auf das Niveau der jüngsten Kapitalerhöhung vom November 2015 – zurück. Immerhin: Der Small Cap hat sich schon wieder berappelt und ist in Kursregionen um 2,75 Euro zurückgekehrt. Auf diesem Niveau bringt es die Gesellschaft aus Teltow in Brandenburg auf eine Marktkapitalisierung von 44,8 Mio. Euro. Wenn es nach den Analysten von Sphene capital geht, ist das viel zu wenig. Nach der Vorlage eines ersten Zahlenüberblicks für 2015 siedeln die Finanzexperten den fairen Wert des Spezialwerts bei annähernd 65 Mio. Euro an. Heruntergerechnet auf die einzelne Aktie entspricht das einem leicht erhöhten Kursziel von 4 Euro.

Positiv überrascht war Analyst Peter Thilo Hasler insbesondere davon, dass co.don 2015 auf EBITDA-Basis (Ergebnis vor Zinsen, Steuern und Abschreibungen) bereits auf eine schwarze Null kam. Ausgeklammert sind bei dieser Betrachtung allerdings auch die Kosten für die Vorbereitungen zur EU-weiten Zulassung des Arzneimittels co.don chondrosphere – dem Hoffnungsträger des Unternehmens. Um das Knorpelmittel auch abseits der heimischen Grenzen vertreiben zu dürfen, führt co.don umfangreiche Studien durch, die zunächst viel Geld kosten. Seit 2009 sind hierfür immerhin mehr als 12 Mio. Euro durch die Bücher gegangen. Mit Unterstützung des Emissionserlöses der jüngsten Kapitalerhöhung von brutto rund 5 Mio. Euro drückt Vorstandschef Dirk Hesse jedoch auf die Tube: „Die finanzielle Ausstattung ermöglicht es uns, bereits jetzt die Vorbereitungen des europäischen Produktlaunches mit voller Kraft voranzutreiben und in Deutschland die Vertriebsoffensive zu forcieren.“ Offiziell rechnet die Gesellschaft für Ende 2017 mit dem positiven Bescheid der Gesundheitsbehörden.

So kalkuliert Sphene capital für 2018 mit Erlösen von gut 14 Mio. Euro und einem Betriebsergebnis (EBIT) von fast 4 Mio. Euro. Vor diesem Hintergrund ist der aktuelle Börsenwert also in der Tat alles andere als abgehoben. Auf der Habenseite steht bei co.don außerdem, dass die Gesellschaft zu den wenigen Biotechs gehört, die bereits ein zugelassenes Produkt auf dem (Heimat-)Markt haben. Die EU-weite Zulassung von co.don chondrosphere in Kombination mit einer Ausweitung der Anwendungen im Bereich der Knorpeltherapie sind aber klar die Treiber für die Aktie. Das Risiko des Scheiterns ist zwar auch bei co.don nicht vom Tisch. Doch die Chance-Risiko-Relation ist durchaus attraktiv. Daher bleibt boersengefluester.de bei seiner Einschätzung „Kaufen“ und setzt darauf, dass sich der Chart endlich durch einen kontinuierlicheren Verlauf auszeichnet. Am 8. März 2016 präsentiert CEO Hessel auf der Kapitalmarktkonferenz von Egbert Prior auf dem Regionalflughafen in Frankfurt-Egelsbach. Ein gute Gelegenheit, um noch mehr Investoren von den Fortschritten zu überzeugen. Zudem soll dem Vernehmen nach ein Update von Warburg Research in Vorbereitung sein.

Foto: co.don AG...

© boersengefluester.de | Redaktion

Die Analysten der Berenberg Bank hatten einen guten Riecher, als sie kürzlich in einer Studie zu Aurelius schrieben: „Wir glauben, dass 2016 ein Jahr der Exits werden könnte.“ Und tatsächlich legt die Beteiligungsgesellschaft ein strammes Tempo vor. Nachdem bereits Ende 2015 der Verkauf der insgesamt vier Hotel-Immobilien in München und Hannover abgeschlossen wurde, hat sich Aurelius nun auch von knapp 43 Prozent seiner Berentzen-Aktien getrennt. Dabei waren die Münchner mit der Absicht in das beschleunigte Bookbuilding-Verfahren gegangen, möglichst viele der insgesamt 4,9 Millionen im Depot befindlichen Anteile zu verkaufen. Zu welchem Preis die Transaktion letztlich abgewickelt wurde, ist bislang nicht veröffentlicht. Der Kursreaktion zufolge, dürfte der Deal jedoch zu ungefähr 6 Euro je Aktie über die Bühne gegangen sein. Auch fehlt bislang ein offizielles Statement, welche Strategie Aurelius mit den verbliebenen Berentzen fahren wird. Boersengefluester.de geht jedoch davon aus, dass auch die restlichen Stücke möglich zügig platzieren werden sollen. Immerhin ist Aurelius bereits seit 2008 bei Berentzen engagiert – ein Exit war im Prinzip also überfällig und wurde von den Börsianern auch so erwartet. Aber wie es immer so ist: Wenn dann tatsächlich Vollzug gemeldet wird, wundert sich der Beobachter dann doch ein wenig – und sei es nur über das Timing.

Derweil gelang Aurelius mit den zeitgleich gemeldeten Zahlen für 2016 eine wirklich positive Überraschung. So kam die Gesellschaft auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 266 Mio. Euro, was signifikant über der zuletzt genannten Prognose von mehr als 220 Mio. Euro liegt. Innerhalb des Rahmens liegt dagegen das um die beim Kauf von neuen Unternehmen anfallenden Ergebniseffekte bereinigte EBITDA. Hier weist Aurelius für 2015 ein um knapp 30 Prozent gestiegenes operatives EBITDA von 123,1 Mio. Euro aus. Avisiert hatte Vorstandschef Dirk Markus hier eine Größenordnung von mehr als 120 Mio. Euro. Vor diesem Hintergrund waren auch die Analysten von Hauck & Aufhäuser zufrieden mit dem Zahlenwerk und bestätigten ihre Kaufen-Empfehlung mit Kursziel 50 Euro. Dieses Niveau ist allerdings bald erreicht und so müssen sich zuversichtlich gestimmte Anleger eher an dem von der Berenberg Bank als fair erachteten Niveau von 59,50 Euro orientieren. Pluspunkte sammelt Aurelius einmal mehr unter Dividendengesichtspunkten: Für 2015 schüttet die Gesellschaft insgesamt 1,45 Euro pro Anteilschein aus, was auf eine Rendite von 3,1 Prozent hinausläuft. Damit bewegt sich Aurelius auf Augenhöhe mit ähnlichen Unternehmen wie Indus Holding oder Deutsche Beteiligungs AG. Der Betrag setzt sich aus einem Sockel von 0,90 Euro plus einem Bonus von 0,55 Euro aus dem Verkauf der Hotels zusammen. Die Hauptversammlung findet am 9. Juni 2016 statt. Anschließend wird die Dividende ausgezahlt – und allerdings auch vom Kurs abgezogen. Der Ausblick von Vorstand Markus hört sich gewohnt zuversichtlich an: „Wir planen fünf bis sieben Neuakquisitionen im laufenden Jahr. Zudem gibt es erhebliches Interesse an unseren heutigen Tochterunternehmen." 2016 könnte also tatsächlich das Jahr der Exits werden – ganz so wie von der Berenberg Bank vermutet.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 32,06 Mio € | 14.07.1994 | Halten | |

* * *

© boersengefluester.de | Redaktion

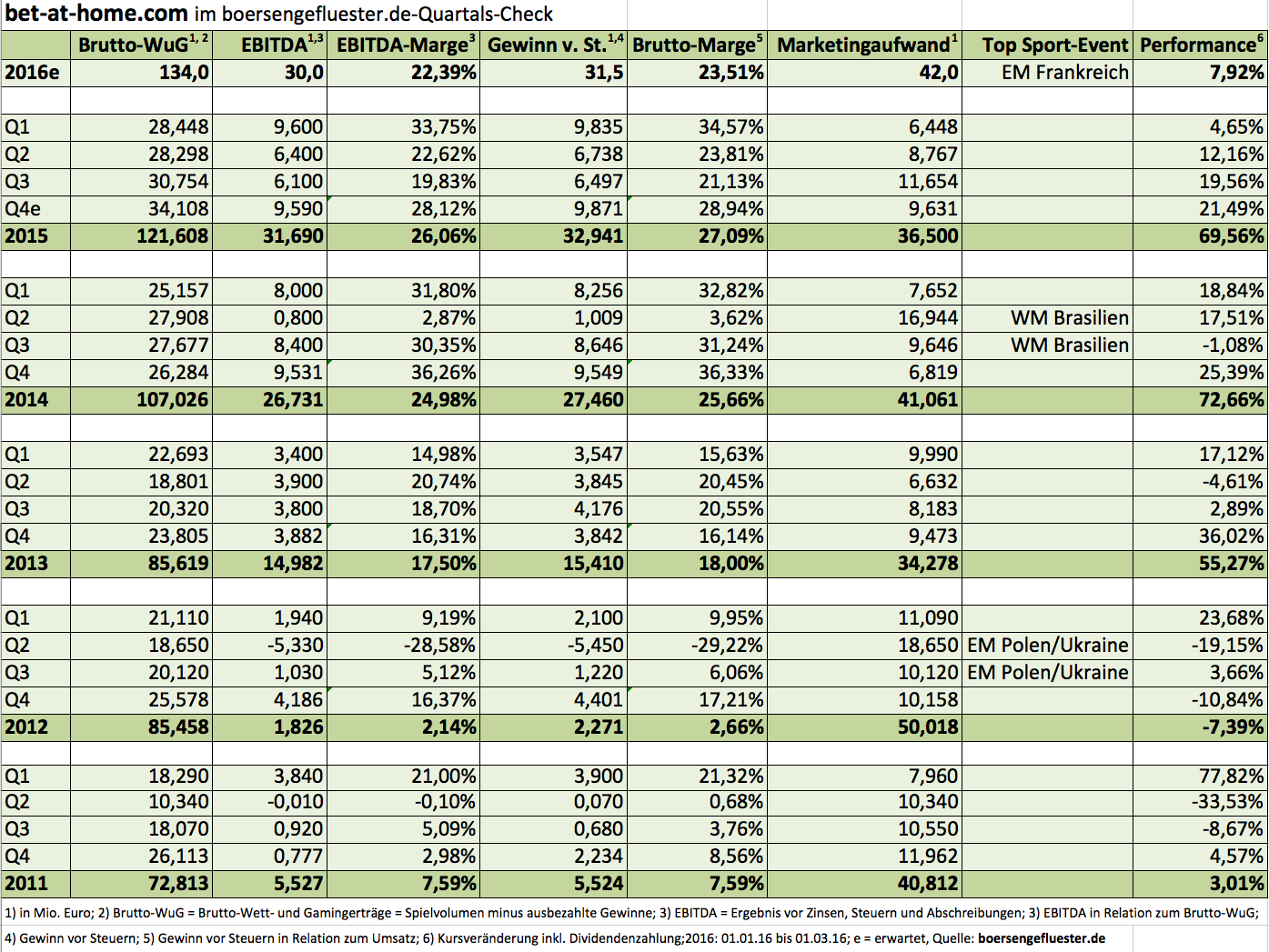

Einmal mehr zeigt sich bet-at-home.com als „Mr. Zuverlässig“, wenn es darum geht, die Börsianer positiv zu überraschen. So kam der Online-Sportwettenanbieter im vergangenen Jahr bei Brutto-Wett- und Gamingerträgen – das sind die Wett- und Spielumsätze abzüglich der Auszahlungen für Kundengewinne – von 121,61 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 31,69 Mio. Euro. Zur Einordnung: Angekündigt hatte Finanzvorstand Michael Quatember ein EBITDA von mehr als 25 Mio. Euro. Die Analysten hatten zuletzt mit einem EBITDA von gut 27 Mio. Euro gerechnet. Vor Abzug von Steuern blieb 2015 ein Ergebnis von 32,94 Mio. Euro hängen – so viel wie nie zuvor bei bet-at-home.com. Bemerkenswert: Im Abschlussquartal 2015 haben die Linzer beim Gewinn vor Steuern sogar den ohnehin starken Wert aus dem Auftaktviertel leicht getoppt. Mit ein Grund für die Ertragsstärke ist, dass bet-at-home.com das Marketingbudget mit 36,5 Mio. Euro nicht ganz so stark ausgeschöpft hat wie von uns vermutet. Hier lagen die Erwartungen eher im Bereich um 40 Mio. Euro. Umso erstaunlicher ist allerdings die so positive Entwicklung der Brutto-Wett- und Gamingerträge im vierten Quartal 2015 – ein klares Indiz für die nochmals verbesserte Marketingeffizienz. Nicht gerade geschadet hat sicher auch die Präsenz des Firmenlogos auf den Trikots von Hertha BSC Berlin. Hier hat bet-at-home.com einen Glücksgriff getan. Wohl niemand hätte vor der Saison gedacht, dass die Berliner im März 2016 auf Platz 3 in der Bundesliga-Tabelle stehen – hinter Bayern München und Borussia Dortmund.

Derweil hat sich der Aktienkurs von bet-at-home.com seit einigen Tagen oberhalb von 100 Euro eingefunden. Boersengefluester.de hatte stets betont, dass das Erreichen dreistelliger Regionen ohnehin nur eine Frage der Zeit sei. Rein fundamental ist die Aktie nämlich sehr moderat bewertet und bietet auch jetzt noch erkleckliches Potenzial. So ist die aktuelle Marktkapitalisierung von 361 Mio. Euro allein zu gut 50 Mio. Euro durch liquide Mittel und Wertpapiere abgedeckt. Zudem gewähren die Österreicher ihrem französischen Großaktionär ein marktüblich verzinstes Darlehen von rund 55 Mio. Euro. Operativ steuert bet-at-home.com derweil auf wichtige Quartale zu – schließlich steht die Fußball-Europameisterschaft in Frankreich (10. Juni bis 10. Juli 2016) vor der Tür. Momentan kalkuliert bet-at-home.com für 2016 mit einem Anstieg des Brutto-Wett- und Gamingertrags um rund zehn Prozent auf 134,0 Mio. Mio. Euro sowie einem EBITDA von rund 30,0 Mio. Euro. Der Rückgang gegenüber dem 2015er-Niveau lässt sich in erster Linie mit dem höheren Werbebudget erklären. Wir gehen derzeit davon aus, dass die Österreicher mehr als 40 Mio. Euro für Marketingmaßnahmen reserviert haben. Das entspricht etwa dem Niveau des WM-Jahres 2014 in Brasilien.

Nach Abzug der liquiden Mittel und des Kredits an Betclic Everest kommt bet-at-home.com auf einen Unternehmenswert (Enterprise Value) von rund 256 Mio. Euro – also gerade einmal dem 8,5fachen des für 2016 in Aussicht gestellten EBITDA. Tatsächlich dürfte das Multiple sogar niedriger sein, denn wir gehen davon aus, dass bet-at-home.com die eigenen Prognosen wohl auch im laufenden Jahr schlagen wird. Am 3. März 2016 wird bet-at-home.com beim Investorentreffen „Klein aber fein“ von M.M. Warburg in Frankfurt präsentieren. Auch das könnte die Aufmerksamkeit nochmals auf die Aktie lenken, zumal bet-at-home.com den Wechsel in das oberste heimische Börsensegment – den Prime Standard – auf der Agenda stehen hat. Die Umsetzung ist für das zweite Halbjahr geplant. Interessant wird außerdem, mit welchem Dividendenvorschlag die Gesellschaft zur Hauptversammlung am 18. Mai 2016 in Frankfurt antreten wird. Boersengefluester.de geht zumindest davon aus, dass der Vorjahresbetrag von 1,20 Euro je Aktie deutlich aufgestockt wird. Zwar wird der Titel auch bei einer Dividende von 1,60 oder gar 1,80 Euro kein Renditehit. Doch eine gewisse Signalwirkung hätte so eine kräftige Anhebung allemal. Unser neues Kursziel beträgt 130 Euro.

Nach Abzug der liquiden Mittel und des Kredits an Betclic Everest kommt bet-at-home.com auf einen Unternehmenswert (Enterprise Value) von rund 256 Mio. Euro – also gerade einmal dem 8,5fachen des für 2016 in Aussicht gestellten EBITDA. Tatsächlich dürfte das Multiple sogar niedriger sein, denn wir gehen davon aus, dass bet-at-home.com die eigenen Prognosen wohl auch im laufenden Jahr schlagen wird. Am 3. März 2016 wird bet-at-home.com beim Investorentreffen „Klein aber fein“ von M.M. Warburg in Frankfurt präsentieren. Auch das könnte die Aufmerksamkeit nochmals auf die Aktie lenken, zumal bet-at-home.com den Wechsel in das oberste heimische Börsensegment – den Prime Standard – auf der Agenda stehen hat. Die Umsetzung ist für das zweite Halbjahr geplant. Interessant wird außerdem, mit welchem Dividendenvorschlag die Gesellschaft zur Hauptversammlung am 18. Mai 2016 in Frankfurt antreten wird. Boersengefluester.de geht zumindest davon aus, dass der Vorjahresbetrag von 1,20 Euro je Aktie deutlich aufgestockt wird. Zwar wird der Titel auch bei einer Dividende von 1,60 oder gar 1,80 Euro kein Renditehit. Doch eine gewisse Signalwirkung hätte so eine kräftige Anhebung allemal. Unser neues Kursziel beträgt 130 Euro.

bet-at-home.com

Kurs: 3,33

Nach Abzug der liquiden Mittel und des Kredits an Betclic Everest kommt bet-at-home.com auf einen Unternehmenswert (Enterprise Value) von rund 256 Mio. Euro – also gerade einmal dem 8,5fachen des für 2016 in Aussicht gestellten EBITDA. Tatsächlich dürfte das Multiple sogar niedriger sein, denn wir gehen davon aus, dass bet-at-home.com die eigenen Prognosen wohl auch im laufenden Jahr schlagen wird. Am 3. März 2016 wird bet-at-home.com beim Investorentreffen „Klein aber fein“ von M.M. Warburg in Frankfurt präsentieren. Auch das könnte die Aufmerksamkeit nochmals auf die Aktie lenken, zumal bet-at-home.com den Wechsel in das oberste heimische Börsensegment – den Prime Standard – auf der Agenda stehen hat. Die Umsetzung ist für das zweite Halbjahr geplant. Interessant wird außerdem, mit welchem Dividendenvorschlag die Gesellschaft zur Hauptversammlung am 18. Mai 2016 in Frankfurt antreten wird. Boersengefluester.de geht zumindest davon aus, dass der Vorjahresbetrag von 1,20 Euro je Aktie deutlich aufgestockt wird. Zwar wird der Titel auch bei einer Dividende von 1,60 oder gar 1,80 Euro kein Renditehit. Doch eine gewisse Signalwirkung hätte so eine kräftige Anhebung allemal. Unser neues Kursziel beträgt 130 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: bet-at-home.com AG

...

© boersengefluester.de | Redaktion

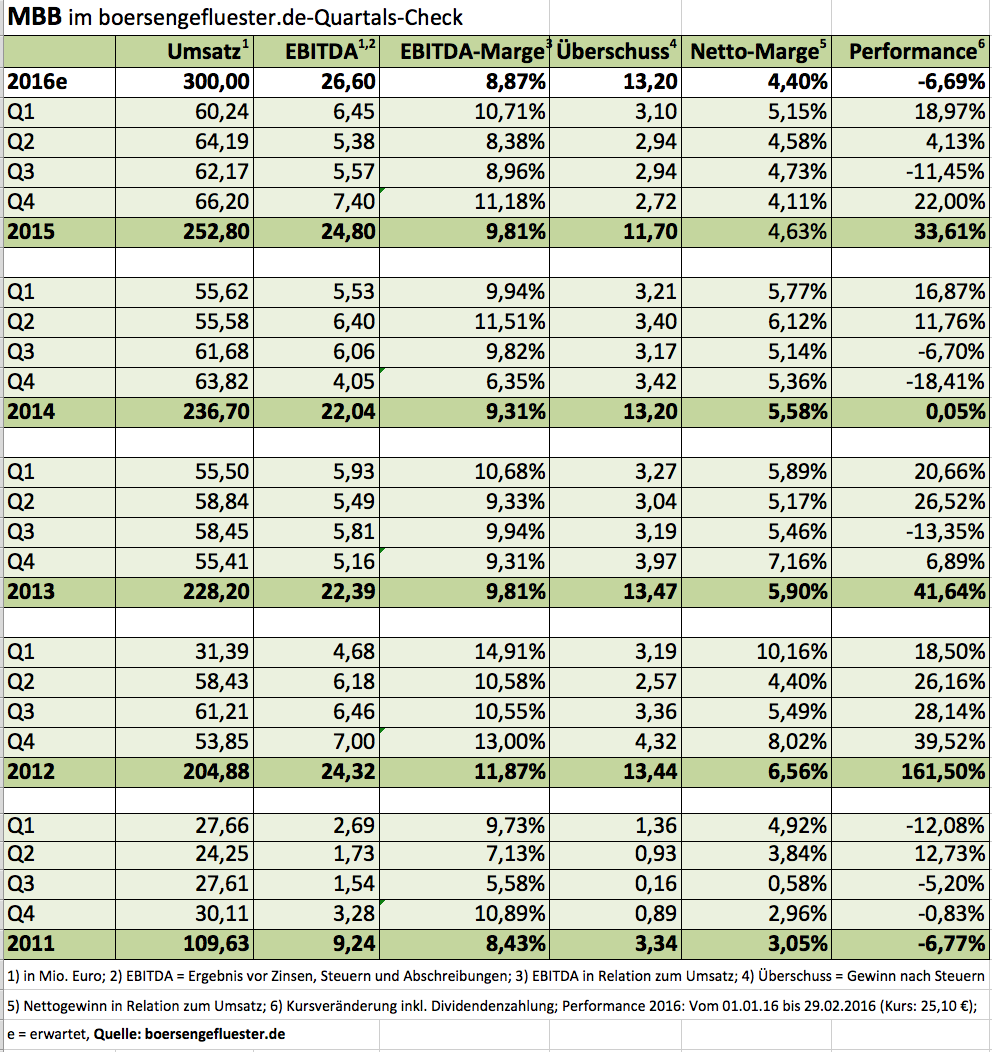

Nach deutlich mehr als zwei Jahren im Seitwärtstrend sah es Ende November so aus, als ob die Notiz der Beteiligungsgesellschaft MBB nach oben ausbrechen könnte. Auslöser für den Optimismus war in erster Linie die Übernahme von Aumann – das Unternehmen stellt Anlagen zur Spulenwicklung für Elektromotoren her (lesen Sie dazu auch unseren Artikel HIER) und war so etwas wie der Wunschkandidat für MBB-Vorstand Christof Nesemeier. Doch kurz vor dem Erreichen der historischen Höchstmarke von 24,46 Euro kippte die Stimmung an den Börsen und zog auch die MBB-Aktie Richtung Süden. Im Tief sackte die Notiz zuletzt bis auf 21,50 Euro ab. Mittlerweile hat der Trend jedoch schon wieder gedreht und MBB liefert mit seinen vorläufigen Zahlen für 2015 überzeugende Argumente für den nächsten Anlauf Richtung All-Time-High. Demnach kam MBB im vergangenen Jahr auf Erlöse von 252,8 Mio. Euro. Das sind knapp 3 Mio. Euro mehr als angekündigt. Quasi eine Punktlandung war das Ergebnis je Aktie von 1,78 Euro. Zur Hauptversammlung am 30. Juni 2016 steht eine um 2 Cent auf 0,59 Euro erhöhte Dividende auf der Agenda. Beim aktuellen Aktienkurs von 25 Euro läuft das auf eine Rendite von knapp 2,4 Prozent hinaus. Isoliert betrachtet ist das nicht schlecht. Verglichen mit anderen Beteiligungsgesellschaften wie Indus Holding, Aurelius oder Deutsche Beteiligungs AG ist die Rendite allerdings nur unterdurchschnittlich.

Dafür verfügt MBB über eine robuste Bilanz und weist auch jetzt noch noch eine Nettoliquidität von 8,1 Mio. Euro aus. Das entspricht einem Cash pro Aktie von fast 1,23 Euro. Der Buchwert je Aktie beträgt (nach Abzug Anteile Dritter und der Dividendensumme für 2015) rund 12,15 Euro. Grob gerechnet wird die MBB-Aktie momentan also etwa mit dem Doppelten des Buchwerts gehandelt. Gegen diese Relation lässt sich nichts einwenden, auch wenn das Multiple oberhalb des langjährigen Durchschnitts liegt. Für 2016 stellt Firmenlenker Nesemeier Erlöse von rund 300 Mio. Euro sowie ein Ergebnis je Aktie von 2,00 Euro in Aussicht. Zum Vergleich: Die Analysten von Hauck & Aufhäuser prognostizierten in ihrer jüngsten Studie knapp 296 Mio. Euro Umsatz und ein Ergebnis je Aktie von 2,35 Euro. Da MBB traditionell sehr konservativ plant, scheinen uns die Schätzungen von Hauck & Aufhäuser nicht zu ambitioniert. Summa summarum bleibt boersengefluester.de bei der Kaufen-Empfehlung für die MBB-Aktie.

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

MBB

Kurs: 170,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 912,19 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Delignit

Kurs: 2,42

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 24,99 Mio € | 26.09.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 68,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,28 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,82 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,65 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers "Investierbar". Hier gibt Lukas Spang ein Update zu seinem Depotmitglied, dem SDAX-Unternehmen Koenig & Bauer.[/sws_blue_box]

Börse extrem: Nach einer grandiosen Performance von 155 Prozent im Vorjahr, gibt es für die Aktionäre von Koenig & Bauer 2016 bislang keinen Grund zur Freude. Beinahe um ein Drittel sackte die Notiz des Druckmaschinenherstellers im Tief ab. Mittlerweile hat sich der SDAX-Titel zwar wieder deutlich nach oben vorgetastet. Noch immer liegt der Anteilschein aber um rund 20 Prozent unter dem Schlusskurs von 2015 – dieses Niveau ist jedoch eine attraktive Einstiegschance. 2015 war das Jahr des Turnarounds, in dem das Unternehmen das Restrukturierungsprogramm nahezu abgeschlossen hat und sich nun wieder auf Wachstum und Profitabilität konzentrieren will. Bereits im dritten Quartal stellten die Würzburger dies erfolgreich unter Beweis. Doch die mittelfristig zur erwartenden Ergebnisverbesserungen lassen der Aktie noch Spielraum nach oben.

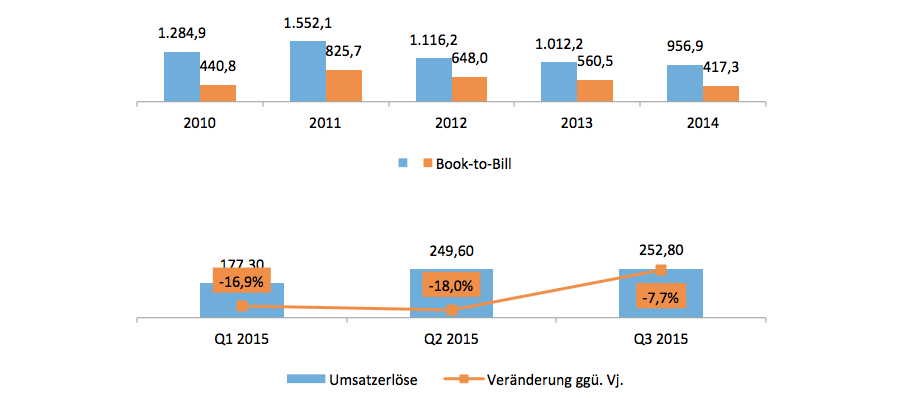

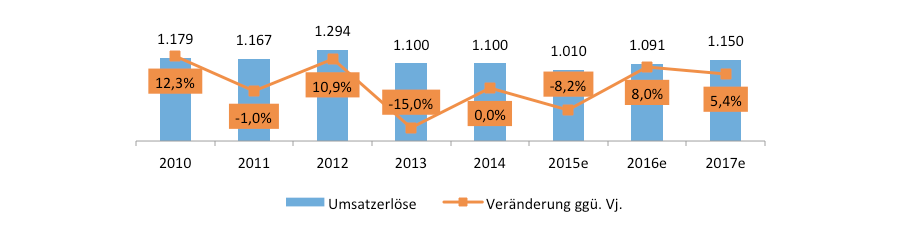

In den ersten neun Monaten lag der Umsatz aufgrund des geringen Auftragsbestands sowie des rückläufigen Ordereingangs Ende 2014 noch unter Vorjahr. Allerdings konnte der Rückgang im Jahresverlauf 2015 bereits aufgrund eines starken Auftragseingangs reduziert werden. Zudem waren einige Verschiebungen bei Rollen- und Spezialmaschinen für den Umsatzrückgang verantwortlich. Durch einen hohen Lieferanteil im vierten Quartal ist daher mit einem Umsatzzuwachs im Schlussquartal zurechnen, sodass der Umsatz im Geschäftsjahr 2015 bei mehr als 1,0 Mrd. Euro liegen sollte.

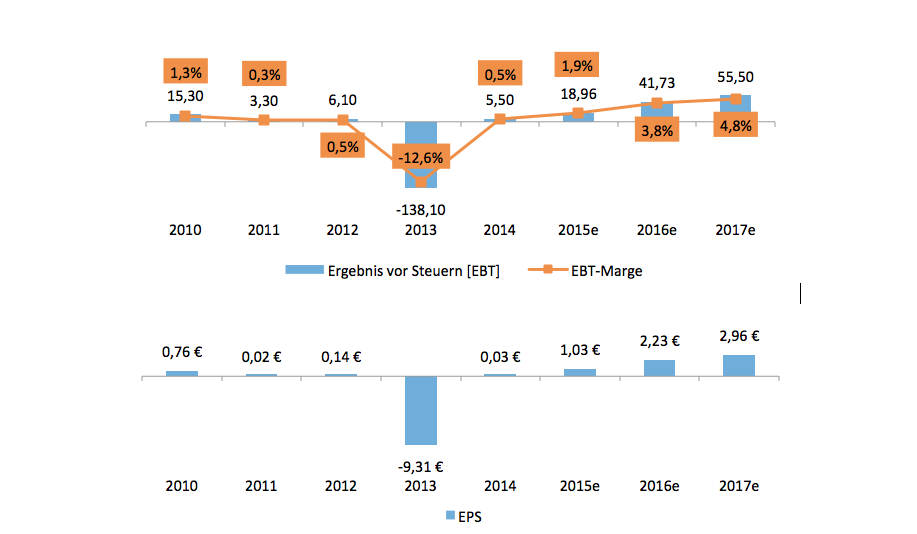

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

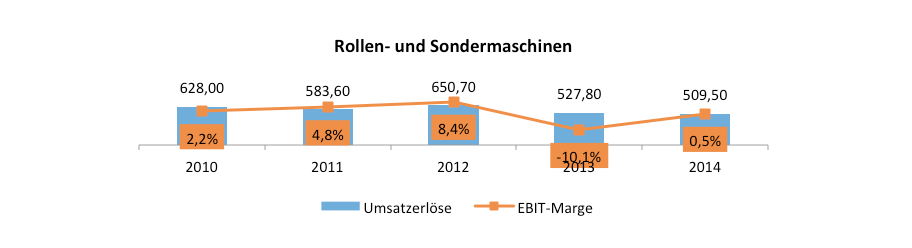

Sehr stark in den ersten neun Monaten 2015 entwickelten sich ebenso Auftragseingang sowie Auftragsbestand, die mit 28,6 Prozent beziehungsweise 36,6 Prozent deutlich zweistellig zulegten. Hintergrund dieser positiven Entwicklung ist insbesondere ein starkes Bestellverhalten im Bereich Wertpapierdruck sowie im Kennzeichnungsdruck. Dies deutet daher in den kommenden Quartalen auf einen steigenden Konzernumsatz hin. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,26 zum 30. September 2015 bestätigt dies. Hintergrund des Restrukturierungsprogramm war die schwache Entwicklung im Segment Rollen- und Sondermaschinen im Jahr 2013, was dafür sorgte, dass das Ergebnis massiv negativ ausfiel. Dies ist auf einen deutlichen Markteinbruch im Bereich Bogen-/Rollenofset zurückzuführen. Der weltweite Druckmaschinenmarkt hatte sich zwischen 2005 und 2013 mehr als halbiert. Dieser Bereich machte bis 2012 immerhin noch mehr als 50 Prozent vom Umsatz aus.

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

Sehr stark in den ersten neun Monaten 2015 entwickelten sich ebenso Auftragseingang sowie Auftragsbestand, die mit 28,6 Prozent beziehungsweise 36,6 Prozent deutlich zweistellig zulegten. Hintergrund dieser positiven Entwicklung ist insbesondere ein starkes Bestellverhalten im Bereich Wertpapierdruck sowie im Kennzeichnungsdruck. Dies deutet daher in den kommenden Quartalen auf einen steigenden Konzernumsatz hin. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,26 zum 30. September 2015 bestätigt dies. Hintergrund des Restrukturierungsprogramm war die schwache Entwicklung im Segment Rollen- und Sondermaschinen im Jahr 2013, was dafür sorgte, dass das Ergebnis massiv negativ ausfiel. Dies ist auf einen deutlichen Markteinbruch im Bereich Bogen-/Rollenofset zurückzuführen. Der weltweite Druckmaschinenmarkt hatte sich zwischen 2005 und 2013 mehr als halbiert. Dieser Bereich machte bis 2012 immerhin noch mehr als 50 Prozent vom Umsatz aus.

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

Foto: Koenig & Bauer AG

...

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

Koenig & Bauer

Kurs: 9,00

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.