Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#777523

© boersengefluester.de | Redaktion

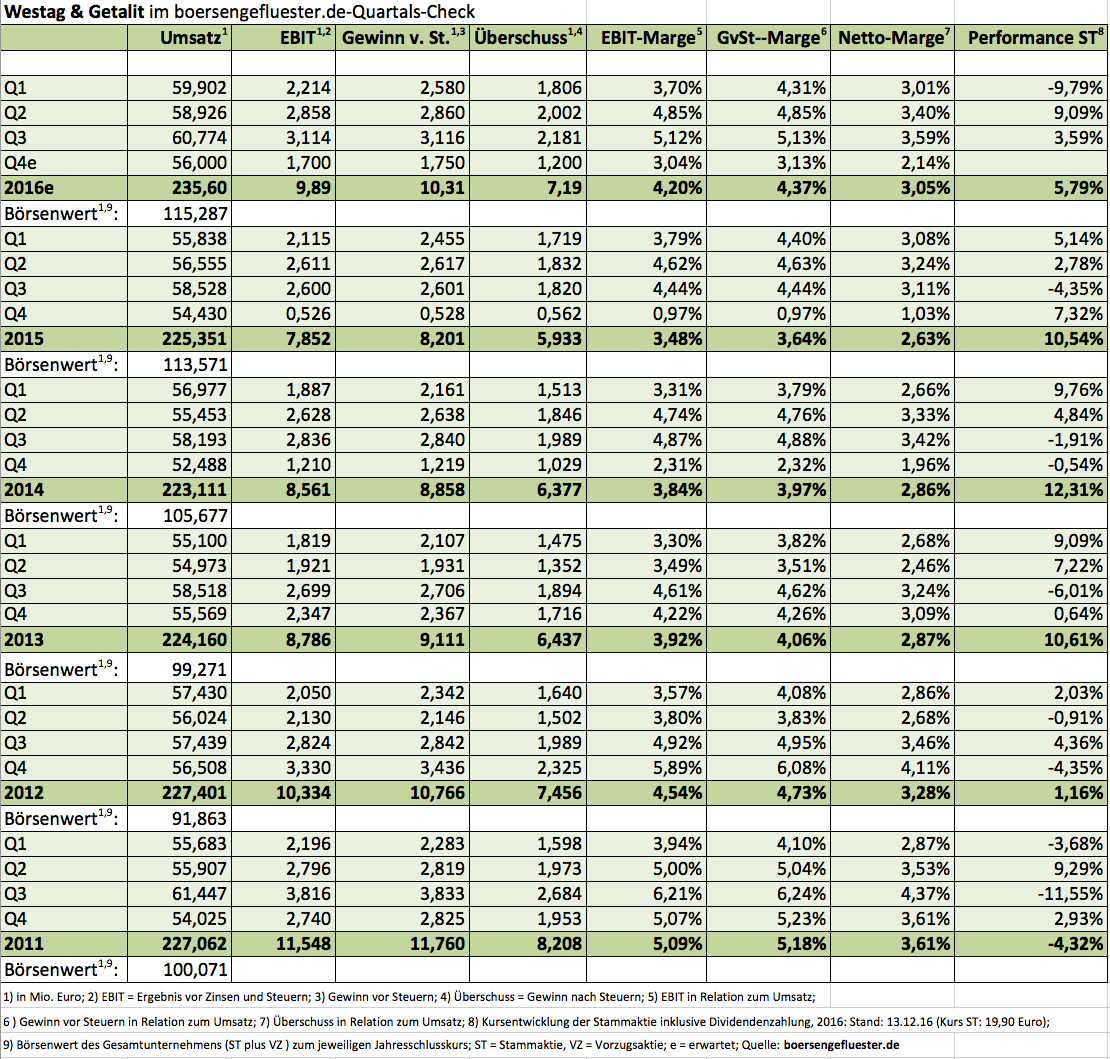

Auf Small-Cap-Veranstaltungen ist Westag & Getalit eher selten anzutreffen. Kein Wunder: Forsche Prognosen und Präsentationen mit viel Bling-Bling sind nicht gerade die Spezialdisziplin des Bauzulieferers. Und auch auf der Kapitalmarktkonferenz von Egbert Prior auf dem Regionalflughafen in Frankfurt-Egelsbach ist der Funke nicht richtig übergesprungen. Dabei hat der Anbieter von Türen, Materialien für den Innenausbau (Arbeitsflächen, Fensterbänke etc.) oder auch technischen Anwendungen wie Schalungsplatten und Industrieböden viel Gutes zu berichten: So entwickeln sich Umsatz und Ergebnis momentan deutlich besser als im Jahr zuvor, und bilanziell ist die schuldenfreie Gesellschaft ohnehin über jeden Zweifel erhaben.

Umso bedauerlicher, dass der Vorstandsvorsitzende Wilhelm Beckers und Finanzchef Christopher Stenzel bei ihrem Vortrag auf der Prior-Konferenz hauptsächlich in der Rückspiegel schauen und über die Entwicklung in den Jahren 2014 und 2015 referieren – wohlgemerkt im Dezember 2016. Ein wenig mehr konkreter Ausblick für das laufende Jahr hätte hier wohl deutlich mehr Eindruck bei den anwesenden Investoren hinterlassen. Dabei zählt das Unternehmen aus Rheda-Wiedenbrück allein unter Dividendengesichtspunkten zu den interessantesten Titeln auf dem heimischen Kurszettel. Und das, obwohl Westag & Getalit für das Vorjahr noch die Dividende auf Stämme und Vorzüge um jeweils 20 Cent gekürzt hatte. Umso interessanter wird, ob die Ostwestfalen bereits zur kommenden Hauptversammlung im Juni 2017 auf den frühen Dividendensatz von 0,94 Euro je Stammaktie und 1,00 Euro je Vorzugsaktie zurückkehren werden.

Positive Effekte auf den Kurs der stimmrechtslosen Vorzüge, dürfte aber auch das noch bis Ende Dezember 2016 terminierte Aktienrückkaufprogramm gehabt haben. Stand 8. Dezember 2016 hat die Gesellschaft im laufenden Jahr 26.464 Vorzugsaktien über die Börse erworben, wodurch sich der Bestand auf 339.292 Stück im Gegenwert von etwa 6,9 Mio. Euro erhöht. Das entspricht immerhin 11,86 Prozent aller umlaufenden Vorzüge. Einen konkreten Plan, wie die eigenen Aktien verwendet werden sollen, gibt es offenbar aber noch nicht. Grundsätzlich können die Anteile für alle möglichen Dinge verwendet werden. Denkbar ist natürlich auch die Einziehung, wodurch sich die Gesamtzahl der Anteile entsprechend verringern würde. Beim Ausblick für 2016 lässt sich der Vorstand ebenfalls nicht tiefer in die Karten schauen als nötig: „Grundsätzlich ist in den kommenden Monaten von einem weiterhin positiven Umfeld auszugehen“, sagt CFO Stenzel. Dabei weist er zwar darauf hin, dass das Abschlussviertel im Normalfall nicht unbedingt ein besonders starkes Quartal für Westag & Getalit ist. Aber auch dieser typische Saisonverlauf muss sich 2016 nicht in seiner normalen Ausprägung wiederholen.

Boersengefluester.de bekräftigt daher seine bisherigen Prognosen, wonach wir für das laufende Jahr einen Gewinnanstieg von 5,9 auf 7,2 Mio. Euro für möglich halten. Dem steht eine Marktkapitalisierung von gut 115 Mio. Euro entgegen. Ein KGV-Hit ist der Titel damit nicht unbedingt, aber ein Aufschlag von nur etwa 15 Prozent auf den Buchwert sowie eine Dividendenrendite nördlich von vier Prozent sind eben auch nicht zu verachten. Positiv ist auch, dass sich die Gesellschaft mal wieder auf einer Kapitalmarktkonferenz hat blicken lassen. Trotzdem: Ein wenig mehr Pep könnte die Präsentation von Westag & Getalit locker vertragen. Für defensiv orientierte Anleger ist der Titel unterm Strich aber eine gute Beimischung und fast so etwas wie ein Anleihenersatz. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positive Effekte auf den Kurs der stimmrechtslosen Vorzüge, dürfte aber auch das noch bis Ende Dezember 2016 terminierte Aktienrückkaufprogramm gehabt haben. Stand 8. Dezember 2016 hat die Gesellschaft im laufenden Jahr 26.464 Vorzugsaktien über die Börse erworben, wodurch sich der Bestand auf 339.292 Stück im Gegenwert von etwa 6,9 Mio. Euro erhöht. Das entspricht immerhin 11,86 Prozent aller umlaufenden Vorzüge. Einen konkreten Plan, wie die eigenen Aktien verwendet werden sollen, gibt es offenbar aber noch nicht. Grundsätzlich können die Anteile für alle möglichen Dinge verwendet werden. Denkbar ist natürlich auch die Einziehung, wodurch sich die Gesamtzahl der Anteile entsprechend verringern würde. Beim Ausblick für 2016 lässt sich der Vorstand ebenfalls nicht tiefer in die Karten schauen als nötig: „Grundsätzlich ist in den kommenden Monaten von einem weiterhin positiven Umfeld auszugehen“, sagt CFO Stenzel. Dabei weist er zwar darauf hin, dass das Abschlussviertel im Normalfall nicht unbedingt ein besonders starkes Quartal für Westag & Getalit ist. Aber auch dieser typische Saisonverlauf muss sich 2016 nicht in seiner normalen Ausprägung wiederholen.

Boersengefluester.de bekräftigt daher seine bisherigen Prognosen, wonach wir für das laufende Jahr einen Gewinnanstieg von 5,9 auf 7,2 Mio. Euro für möglich halten. Dem steht eine Marktkapitalisierung von gut 115 Mio. Euro entgegen. Ein KGV-Hit ist der Titel damit nicht unbedingt, aber ein Aufschlag von nur etwa 15 Prozent auf den Buchwert sowie eine Dividendenrendite nördlich von vier Prozent sind eben auch nicht zu verachten. Positiv ist auch, dass sich die Gesellschaft mal wieder auf einer Kapitalmarktkonferenz hat blicken lassen. Trotzdem: Ein wenig mehr Pep könnte die Präsentation von Westag & Getalit locker vertragen. Für defensiv orientierte Anleger ist der Titel unterm Strich aber eine gute Beimischung und fast so etwas wie ein Anleihenersatz. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Foto: pixabay...

Westag VZ

Kurs: 30,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion

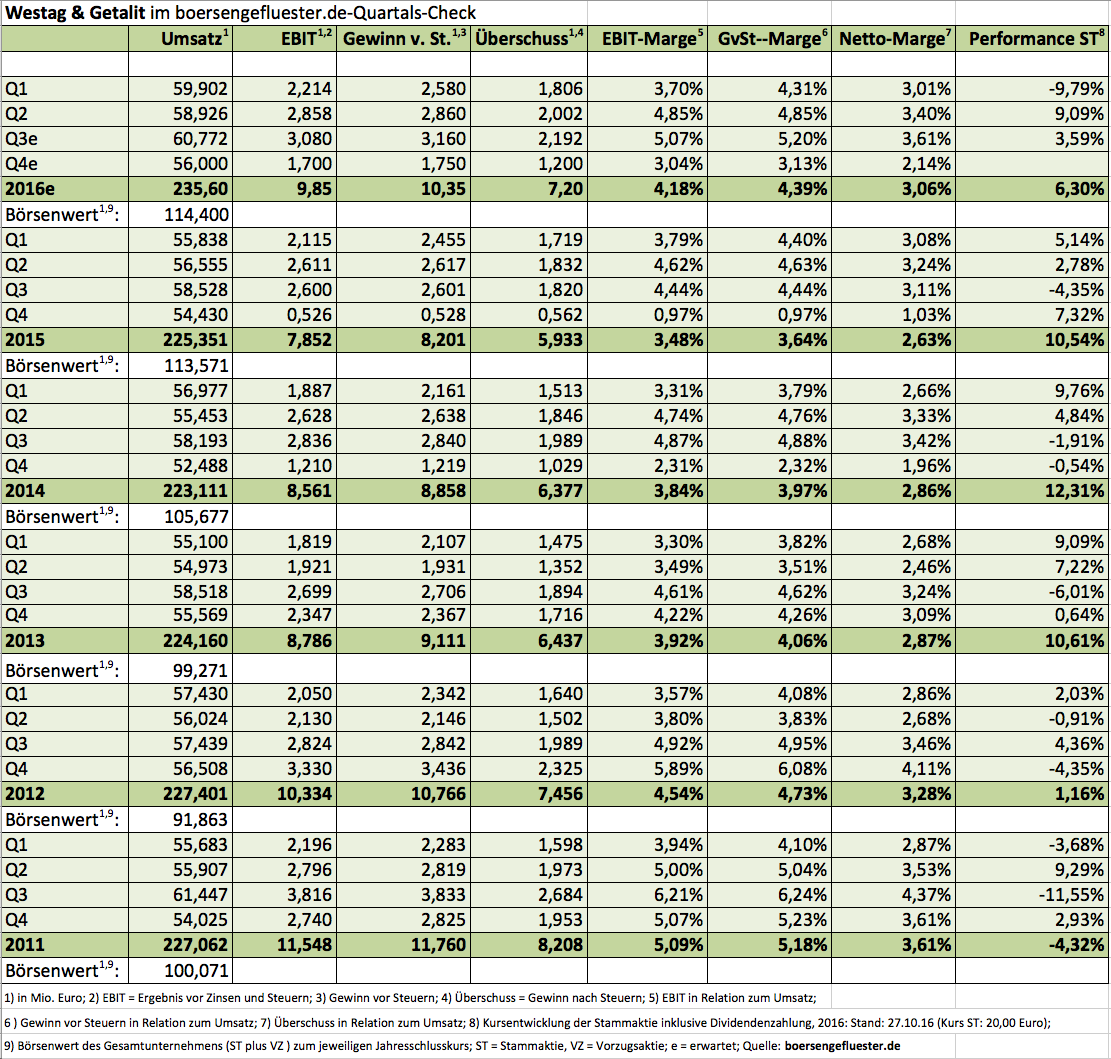

Bestimmt gibt es jede Menge knackigere Geschichten auf dem Kurszettel als Westag & Getalit. Sechs Jahre in Folge mit einem rückläufigen Betriebsergebnis sind nun mal nicht das, was sich die meisten Anleger so unter einem attraktiven Investment vorstellen. Das spiegelt sich in gewisser Weise auch in dem Chartbild seit 2011 wider. Von gelegentlichen Ausreißern einmal abgesehen, pendelte die Notiz der Stammaktien von Westag & Getalit meist zwischen 15 und 20 Euro. Doch der Kursverlauf sagt eben nicht die ganze Wahrheit – schließlich werden die Dividendenausschüttungen im Chart nicht abgebildet. Wer sich etwa Ende 2010 die Stammaktie des Bauzulieferers zu 19 Euro ins Depot legte und seit dem ununterbrochen hielt, hat (vor Abzug von Steuern) summa summarum 5,77 Euro pro Anteilschein an Gewinnbeteiligungen erhalten, so dass sich die Gesamtperformance auf knapp 36 Prozent türmt. Das ergibt eine Rendite von durchschnittlich knapp sechs Prozent. Für ein grundsolides Investment wie Westag & Getalit ist das so verkehrt nun auch wieder nicht.

Und eigentlich müsste der Kurs nun fast so etwas wie einen Zwischenturbo einschalten, denn die jetzt vorgelegten Zahlen für das dritte Quartal bzw. den Neun-Monats-Zeitraum sehen richtig gut aus. Demnach kam die Gesellschaft aus Rheda-Wiedenbrück auf ein Umsatzplus von 4,8 Prozent auf 179,6 Mio. Euro. Der Gewinn nach Steuern kam um 11,1 Prozent auf 6,0 Mio. Euro voran. Letztlich gab es zuletzt im Jahr 2011 vergleichbar gute Quartalszahlen und es müsste schon verdammt schlecht laufen, wenn Westag & Getalit 2016 nicht die Serie der Gewinnrückgänge brechen könnte. Zudem liest sich der offizielle Ausblick des den Bereichen Türen und Zargen sowie Schalungen und Oberflächen tätigen Unternehmens – zumindest für Westag & Getalit-Verhältnisse – sehr ordentlich: „Für den weiteren Verlauf des Jahres lassen die Prognosen ein grundsätzlich positives Marktumfeld für die Gesellschaft erwarten.“ Treiber des Geschäfts ist momentan der Exportbereich, wobei insbesondere Türen und Zargen gut laufen. Schwieriger ist der etwas kleinere Bereich Oberflächen/Elemente. Interessant für Spezialwertekenner: Westag & Getalit bietet auch Bodenplatten und Seitenwandverkleidungen für Kleintransporter an und steht hier also in Konkurrenz zur börsennotierten MBB-Tochter Delignit.

Bewertungstechnisch gibt es an der Westag-Aktie sowieso kaum etwas auszusetzen. Das KGV ist mit knapp 15 zwar nicht gerade niedrig, dafür gibt es nur einen geringen Aufschlag zum Buchwert. Wichtigstes Argument für Privatanleger wird aber wohl die attraktive Dividendenrendite sein. Angesichts der erfreulichen Entwicklung im laufenden Jahr geht boersengefluester.de davon, dass zur Hauptversammlung im kommenden Jahr der Dividendenschnitt von 20 Cent pro Anteilschein für 2015 mindestens zur Hälfte wieder aufgeholt wird. Theoretisch wäre sogar eine komplette Anpassung an das 2014er-Niveau denkbar. Nun: Selbst wenn Westag & Getalit für 2016 „nur“ 0,84 Euro auf die Stämme und 0,90 Euro auf die Vorzüge auskehren würde, kämen beide Gattungen auf eine Rendite von deutlich über vier Prozent. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positiv: Auf der jüngsten Hauptversammlung versicherte ein Vertreter des Hauptinvestors, dass es keinerlei Pläne für ein Delisting oder gar Squeeze-out gäbe. Anleger, die noch auf der Suche nach einem vielleicht etwas langweiligen, dafür aber verlässlichen Spezialwerte mit attraktiver Dividendenrendite sind, liegen bei Westag & Getalit also genau richtig. Ob man dabei zu den Stämmen oder doch zu den Vorzügen greift, ist fast schon Geschmackssache. Mehr Börsenhandel findet normalerweise bei den eigentlich marktengeren Stämmen statt.

Bewertungstechnisch gibt es an der Westag-Aktie sowieso kaum etwas auszusetzen. Das KGV ist mit knapp 15 zwar nicht gerade niedrig, dafür gibt es nur einen geringen Aufschlag zum Buchwert. Wichtigstes Argument für Privatanleger wird aber wohl die attraktive Dividendenrendite sein. Angesichts der erfreulichen Entwicklung im laufenden Jahr geht boersengefluester.de davon, dass zur Hauptversammlung im kommenden Jahr der Dividendenschnitt von 20 Cent pro Anteilschein für 2015 mindestens zur Hälfte wieder aufgeholt wird. Theoretisch wäre sogar eine komplette Anpassung an das 2014er-Niveau denkbar. Nun: Selbst wenn Westag & Getalit für 2016 „nur“ 0,84 Euro auf die Stämme und 0,90 Euro auf die Vorzüge auskehren würde, kämen beide Gattungen auf eine Rendite von deutlich über vier Prozent. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positiv: Auf der jüngsten Hauptversammlung versicherte ein Vertreter des Hauptinvestors, dass es keinerlei Pläne für ein Delisting oder gar Squeeze-out gäbe. Anleger, die noch auf der Suche nach einem vielleicht etwas langweiligen, dafür aber verlässlichen Spezialwerte mit attraktiver Dividendenrendite sind, liegen bei Westag & Getalit also genau richtig. Ob man dabei zu den Stämmen oder doch zu den Vorzügen greift, ist fast schon Geschmackssache. Mehr Börsenhandel findet normalerweise bei den eigentlich marktengeren Stämmen statt.

...

Westag ST

Kurs: 31,00

Westag ST

Kurs: 31,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion

Seit Jahren kaum Veränderung bei den Umsatzerlösen, dafür aber ein stetiger Druck auf die Ergebnisse: Normalerweise ist diese Kombination nicht sonderlich förderlich für eine gute Investmentstory. Trotzdem genießt der Anteilschein des Bauzulieferers Westag & Getalit unter Value-Anhängern einen prima Ruf. Immerhin zwei Drittel der Bilanzsumme entfallen auf das Eigenkapital. Bankverbindlichkeiten gibt es nicht. Trotzdem kam auch Westag & Getalit nicht umhin, die Dividende für 2015 zu kürzen. Nachdem es zuvor sechs Jahre in Folge 0,94 Euro pro Stammaktie und 1,00 Euro je Vorzugsaktie gab, kappte die Gesellschaft die Ausschüttung bei jeder Gattung um jeweils 0,20 Euro. Trotzdem bringen es beide Papiere damit auf weit überdurchschnittliche Renditen von etwa 3,8 Prozent. Wichtig für Anleger: Noch ist die Auszahlung nicht erfolgt. Die Hauptversammlung (HV) findet erst am 23. August 2016 statt. Für Westag & Getalit spricht auch, dass beide Papiere noch immer sehr dicht am Buchwert notieren. Bis zu diesem Punkt gibt es für dividendenorientierte Investoren also kaum etwas auszusetzen.

Nicht verschwiegen werden soll aber auch, dass sowohl Stämme als auch Vorzüge mittlerweile in Kursregionen angekommen sind, bei denen es in der in der Vergangenheit mit schöner Regelmäßigkeit wieder bergab ging. Zumindest unter KGV-Aspekten stößt die Bewertung im Bereich um 20 Euro offenbar an ihre Grenzen. Und daher sollten Investoren genau schauen, wie sich die Kurse nach der HV entwickeln. Gut möglich, dass einige Börsianer Kasse machen. Eine Vorentscheidung über die weitere Marschrichtung wird aber auch der für den 10. August angesetzte Halbjahresbericht geben. Nach dem Auftaktviertel hatte das in Rheda-Wiedenbrück beheimatete Unternehmen für das Gesamtjahr 2016 leichte Verbesserungen bei Umsatz und Gewinn in Aussicht gestellt. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG. Ursprünglich immer wieder aufkeimende Spekulationen, wonach die Schweizer Familiengesellschaft ihren Anteil aufstocken könnte, haben sich freilich als haltlos erwiesen. Und an einer Umwandlung der Vorzüge in Stämme wird Syntalit ohnehin kein Interesse haben. Immerhin betreibt Westag & Getalit seit einigen Wochen Kurspflege für die Vorzüge in Form eines noch bis Ende 2016 angesetzten Aktienrückkaufprogramms.

Im Zweifel würden wir daher momentan die Vorzüge gegenüber dem Stämmen präferieren. Letztlich ist das aber auch Geschmackssache. Bei einer Aktionärskonstellation wie sie bei Westag & Getalit anzutreffen ist, hat ein Stimmrecht – mit Blick auf eine mögliche Aufstockung des Großaktionärs – ganz besonderen Charme.

...

Westag VZ

Kurs: 30,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,44 | -0,62 | -0,06 | 0,66 | 0,99 | -0,53 | 0,30 | |

| Dividend per share8 | 0,40 | 0,12 | 0,96 | 0,96 | 0,96 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

© boersengefluester.de | Redaktion

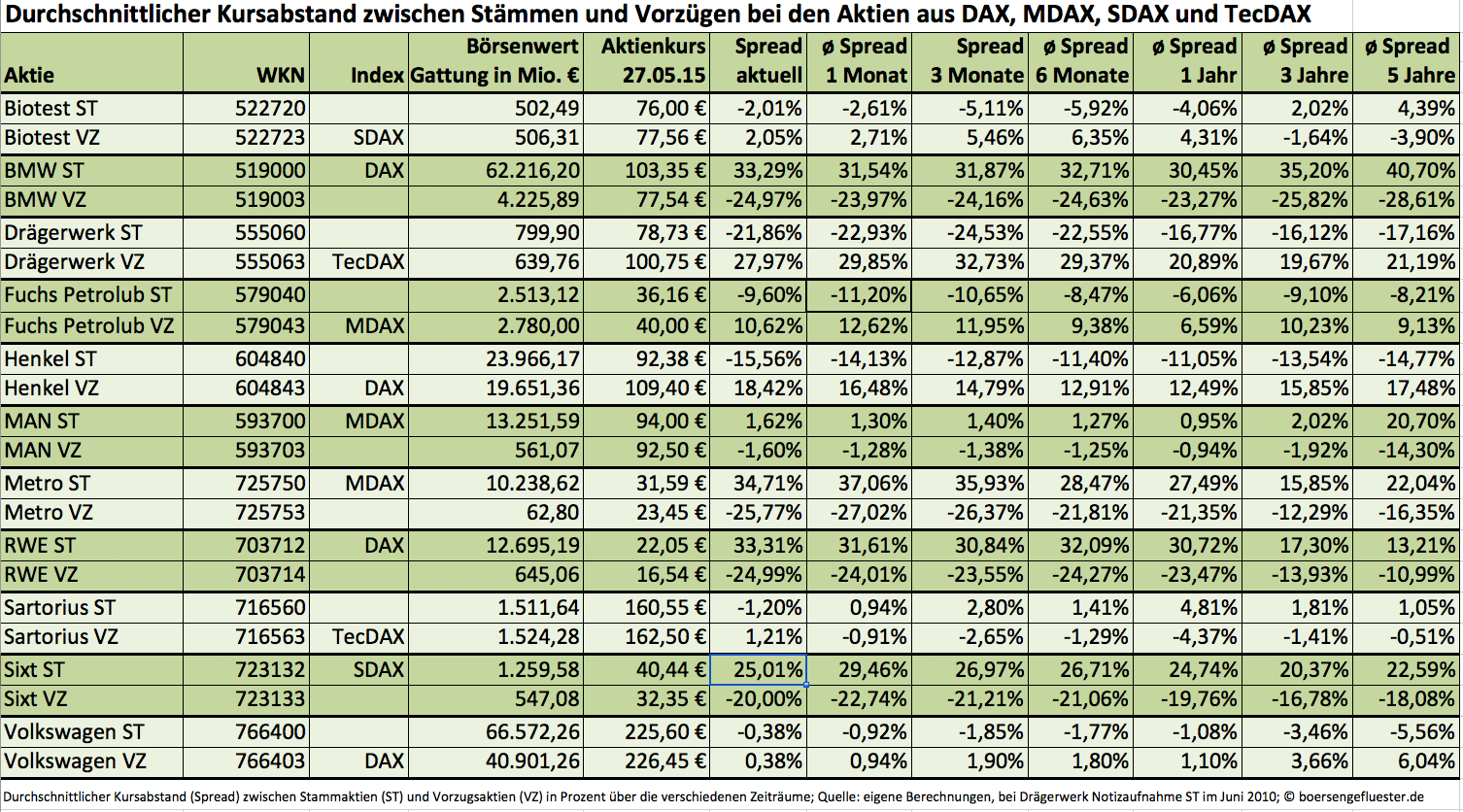

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

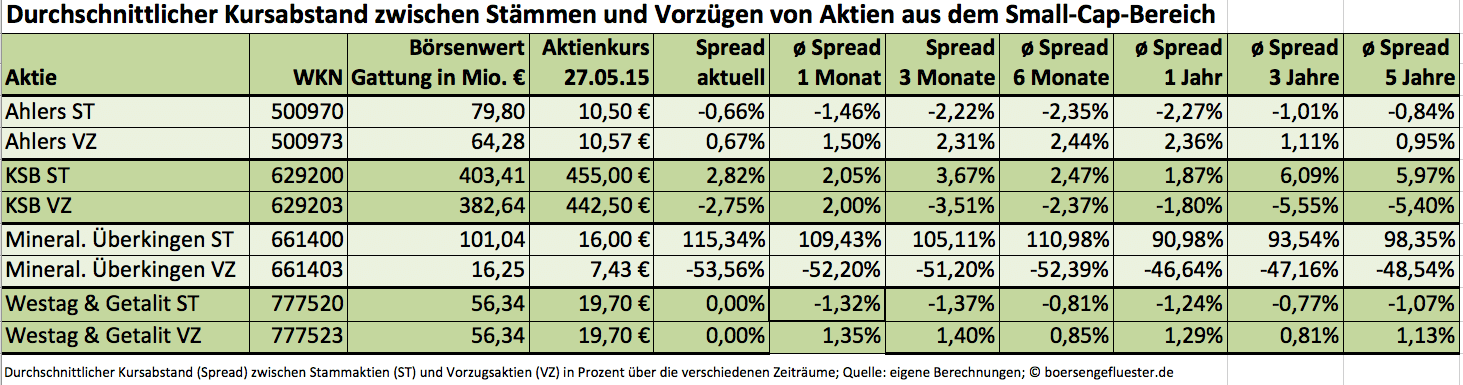

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 934,00

© boersengefluester.de | Redaktion

Neulich fragte mich ein Leser von boersengefluester.de: „Nach welchem System suchen Sie eigentlich interessante Aktien aus, Herr Kruse?“ Gute Frage, eine Patentlösung habe ich nämlich nicht – gibt es wohl auch nicht. Aber fast immer verwende ich eine Vielzahl von Filtern, um am Ende auf eine überschaubare Gruppe von Einzelwerten zu kommen, die es lohnt, sich mal wieder näher anzuschauen. Dabei macht es selbstverständlich einen gewaltigen Unterschied, ob man auf der Suche nach Turnaroundwerten, KGV-Wundern, Penny Stocks oder sonst welchen Spezialgruppen ist. In der Regel suche ich jedoch nach eher soliden Unternehmen, deren Aktienkurse noch nicht davon gelaufen sind. Die fundamentalen Kriterien lege ich im Einzelfall dabei gar nicht mal oder so eng an. Muss man meiner Meinung nach auch gar nicht unbedingt: Durch die Vielzahl von Anforderungen, die die Aktien erfüllen sollen, ergibt sich eine strenge Selektion meist von ganz allein. Basis aller Analysen ist dabei stets die gut 600 Aktien umfassende Kennzahlendatenbank DataSelect auf Excel-Basis von boersengefluester.de.

Ein typisches Screening könnte momentan etwa so laufen: Um eine Grundordnung zu schaffen, sortiere ich alle Aktien mit einem Börsenwert von weniger als 10 Mio. Euro aus. Außerdem schneide ich sämtliche Werte mit einer Kapitalisierung von mehr als 1 Mrd. Euro ab. Nicht weil ich etwas gegen DAX-Werte oder Micro Caps habe, sondern um das Ergebnis ein wenig überraschender zu halten. BASF, Linde oder Allianz sind tolle Unternehmen und super Aktien, stehen aber nicht im Fokus von boersengefluester.de. Hier geht es eher um Small- und Mid Caps. Sehr schwierig in der Investmentumsetzung sind Miniwerte. Daher auch hier der Schnitt.

Sehr frühzeitig „trenne“ ich mich beim Screening meistens auch von momentan super angesagten Aktien – um erst gar nicht in die Versuchung zu kommen, noch auf einen längst mit hoher Geschwindigkeit fahrenden Zug aufspringen zu müssen. Umsetzen lässt sich das etwa dadurch, indem man alle Titel mit einem Abstand von mehr als 20 Prozent zur 200-Tage-Linie im Chart ausklinkt. Auch eine 52-Wochen-Performance von mehr als 50 Prozent deutet nicht gerade auf einen Titel mit Nachholpotenzial. Aber bitte nicht pauschalisieren: Die Prozentangaben sind eine Momentaufnahme. Viel hängt von der Börsenphase ab. Für die aktuelle Situation scheinen sie mir aber zielführend. Anschließend geht es dann „endlich“ ran an die fundamentalen Kriterien.

Trotz der aktuellen Minizinsen und entsprechend großen Verlockungen für die Finanzvorstände, den Gewinn durch Fremdkapitaleinsatz zu hebeln: An dieser Stelle oute ich mich gern als Fan von Unternehmen, die mehr Geld und Wertpapiere auf der hohen Kante haben als sie an Bank- und Anleihenverbindlichkeiten besitzen. Super groß ist die Anzahl der Unternehmen allerdings nicht, die über ein Nettofinanzguthaben verfügen – sie liegt bei nur etwa einem Drittel der von mir betrachteten Werte. Entsprechend viele Aktien müssen an dieser Stelle den Saal verlassen. Zum Standardrepertoire gehört anschließend der Blick auf den Buchwert – beziehungsweise das Kurs-Buchwert-Verhältnis (KBV). Natürlich gibt es großartige Unternehmen mit einem zweistelligen KBV – echte Allroundtalente sind das meistens jedoch nicht. Daher setze ich die Obergrenze für das KBV bei rund drei an. Ein Tipp: Die weit verbreitete Meinung, dass eine Aktie erst dann für Value-Anleger interessant wird, wenn sie unter Buchwert notiert, lässt sich kaum halten. Letztlich hängt die faire Höhe des KBVs mit anderen Parametern wie zum Beispiel der Eigenkapitalrendite zusammen. Es gilt: Je größer die Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital), desto höher darf auch das KBV sein.

Auf den Klassiker Kurs-Gewinn-Verhältnis (KGV) verzichte auch ich beim Screening nicht. Allerdings in einer eher laschen Ausprägung. Meist schneide ich nur die oberen und unteren Höchstwerte ab. Ein KGV von mehr als 20 birgt in der aktuell doch fortgeschrittenen Börsenhausse vermutlich eine überdurchschnittliche Anfälligkeit für Kurskorrekturen. Andererseits traue ich den KGV-Billigheimern auch nicht immer über den Weg. Häufig erweisen sich die Gewinnschätzungen doch als zu ambitioniert. Konsequenz: Für Aktien, die mit weniger als dem Fünffachen des Jahresgewinns bewertet sind, läuten jetzt die Schlussglocken.

Von überragender Bedeutung ist für die meisten Privatanleger die Dividendenrendite – auch für die Leser von boersengefluester.de. Das hat eine Umfrage des Marktforschungsinstituts Investment Trends kürzlich erst wieder bestätigt. Zugegeben: So ganz kann ich diesen hohen Stellenwert nicht immer nachvollziehen. Mir gefallen Aktienrückkäufe eigentlich viel besser. Aber darum geht es an dieser Stelle nicht. Hohe und vor allen Dingen nachhaltige Dividendenausschüttungen sind in der Regel nämlich auch ein Spiegelbild des wirtschaftlichen Erfolgs. Als Kriterium für ein Screening-Verfahren eignet sich die Dividende damit ganz vorzüglich. Dabei kombiniere ich verschiedene Aspekte: Zunächst einmal soll die Dividendenrendite – momentan auf boersengefluester.de noch auf Basis der Ausschüttungen für 2013 berechnet – bei mindestens 2,5 Prozent liegen. Das klingt nicht super ambitioniert. Gemessen an den Zinssätzen für Anleihen oder Festgeldern aber auch nicht verkehrt. Um keine bösen Überraschungen zu erleben, soll die Dividende für 2014 zudem mindestens so hoch sein wie für 2013. Tradition kann nicht schaden: Daher kommen nur Unternehmen in Betracht, die bereits seit fünf Jahren kontinuierlich Dividende zahlen.

Damit wäre ich dann auch fast schon fertig. Aber eben nur beinahe. In jüngster Zeit hat sich nämlich ein kleines Ungeheuer im Small-Cap-Sektor eingenistet: und zwar in Form von Delistings ohne vorherige ordentliche Abfindung an die freien Aktionäre. Geebnet wurde dieses unschöne Phänomen Ende 2013 durch eine zweifelhafte richterliche Entscheidung. Auffällig: Die meisten Firmen, die sich bislang für ein Delisting entscheiden, haben einen dominanten Großaktionär und verfügen über relativ gesunde Bilanzen – sind also nicht zwingend auf die Börse als Finanzierungsinstrument angewiesen. Zu den Gemeinsamkeiten der Börsenflüchtlinge gehört häufig auch eine unbefriedigende Kursentwicklung. Ist der Delistingbeschluss erst einmal gefasst, rauschen die Kurse meist schnell nach unten. Natürlich habe ich meine persönlichen Kandidaten für ein Delisting. Um den Aspekt in einem Screening zu berücksichtigen, setze ich die Mindestanforderung an die Höhe des Streubesitzes bei 30 Prozent an. Das ist zwar kein perfekter Schutzwall vor unliebsamen Überraschungen. Meist haben sich zuletzt jedoch Firmen mit einem geringeren Free Float für den Rückzug ausgesprochen. Natürlich könnte man es sich einfach machen und nur Unternehmen aus dem streng regulierten Prime Standard auswählen. Doch dann würden einfach zu viele gute Aktien „unschuldig“ ausgesiebt.

Nun wird es spannend. Wie viele Aktien erfüllen momentan eigentlich diese Vielzahl an Anforderungen? Ich habe die Berechnung anhand der Excel-Datenbank DataSelect durchgeführt und war selbst überrascht vom Ergebnis. Immerhin sieben Titel meistern sämtliche Hürden. Die Modeschmuckkette Bijou Brigitte, die Private-Equity-Gesellschaft Deutsche Beteiligungs AG (kurz DBAG), der Online-Investor-Relations-Spezialist EQS Group, Fortec Elektronik aus Landsberg am Lech, der Spezialmaschinenhersteller Mühlbauer, die Werbeagentur Syzygy und der Bauzulieferer Westag & Getalit. Nicht alle Titel stehen derzeit bei boersengefluester.de auf Kaufen – aber das ist auch viel Geschmackssache. Letztlich handelt es sich aber um eine Gruppe von Unternehmen der Extraklasse. Auch wenn es beispielsweise bei Bijou Brigitte schon länger nicht mehr so läuft wie gedacht. Bilanztechnisch spielen die Hamburger weit oben mit. Zudem ist dieses Screening als Anregung gedacht. Die Gewichte und Kriterien sind variabel und hängen an der individuellen Risikoneigung und anderen Zielvorgaben. Aber Sie sehen: So lässt sich aus einer Liste von rund 600 Aktien eine überschaubare Auswahl von potenziellen Investments machen.

[sws_red_box box_size="630"]Sie haben Interesse an unserer Kennzahlendatenbank DataSelect auf Excel-Basis? Hier finden Sie alle wichtigen Informationen zu unserem Premium-Produkt. Einfach DATASELECT anklicken.[/sws_red_box]

[sws_red_box box_size="630"]Natürlich freuen wir uns auch über Ihr Feedback zu diesem Text. War er hilfreich für Sie? Gehen Sie ähnlich vor bei der Aktienauswahl oder auf welche Kennzahlen achten Sie besonders? Schicken Sie uns eine Mail an [email protected] oder diskutieren Sie mit uns auf Facebook[/sws_red_box]

Zur besseren Übersicht finden Sie hier unsere aktuelle Einschätzung sowie die wichtigsten Investoren-Infos für die sieben Akien in alphabetischer Reihenfolge:

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 386,37 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Beteiligungs AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNUT | DE000A1TNUT7 | AG | 403,37 Mio € | 19.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 35,92 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 599,60 Mio € | 10.07.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,01 Mio € | 06.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion

Überdurchschnittlich viel war zuletzt über die Aktie von MBB Industries in der Finanzpresse zu lesen. Mal in ausführlicher Form, mal etwas knapper gehalten – in der Regel aber mit einem positiven Tenor. Hintergrund der Berichterstattung: Christof Nesemeier, Vorstandschef und Mitgründer der Beteiligungsgesellschaft, war auf Roadshow in Frankfurt. Im Gepäck hatte er die bereits Anfang März vorgestellten vorläufigen Zahlen für 2013 sowie eine knackige Story, die nach dem jüngsten Investitionsjahr, auf dem Parkett wieder zünden sollte. Die Berliner haben sechs Unternehmen im Portfolio – die meisten davon gehören ihnen zu 100 Prozent. Minderheitsengagements kommen für Nesemeier nicht in Frage.

Am bekanntesten unter Börsianern ist die 76,1prozentige Beteiligung an Delignit. Der auf jede MBB-Aktie durchgerechnete Börsenwert beträgt derzeit etwa 3,05 Euro, deckt die Notiz von MBB momentan also zu gut 13 Prozent ab. Der Holzverarbeiter hat sich in den vergangenen Jahren prima entwickelt und adressiert mit der Ende 2013 getätigten Akquisition DHK Automotive nun verstärkt auch den PKW-Bereich – etwa im Bereich Kofferraumabdeckungen. Neben dem klassischen Geschäft mit Böden und Wandverkleidungen für die Laderäume von Transportern setzt Delignit mit ihrem gleichnamigen – auf Buchenholz basierendem Werkstoff – aber auch auf Anwendungen im Bahnbereich oder dem Sicherheitssektor in Form von schusssicheren Unterbodenplatten und Fensterrahmen. Aber selbst im Klavier- und Flügelbau kommt Delignit zum Einsatz. Mitbewerber im Bereich Bodenplatten und Wandverkleidungen für leichte Nutzfahrzeuge, Anhänger und Waggons ist die ebenfalls börsennotierte Westag & Getalit. Für 2014 rechnet sich Delignit-Vorstand Markus Büscher einen Erlösanstieg von 35,3 auf mehr als 40 Mio. Euro aus.

Eigentlicher Treiber für den steilen Anstieg des Aktienkurses der MBB-Aktie von 6 Euro Anfang 2012 auf 21 Euro Ende 2013 war jedoch der im Frühjahr 2012 erfolgte Kauf der MBB Fertigungstechnik (damals Claas Fertigungstechnik GmbH) von dem Landmaschinenhersteller Claas aus dem ostwestfälischen Harsewinkel. Bezahlt hat MBB für den Hersteller von Autoteilen wie Nockenwellen, Fahrwerken oder Lenksäulen damals nur 13,2 Mio. Euro. „Das war ein lucky buy“, sagt MBB-Vorstand Nesemeier. Zuletzt hat das Unternehmen in den Aufbau eines Standorts in China investiert. Viel Geld in die Hand genommen hat MBB Industries auch bei der Tochter Hanke Tissue. Für den in Polen ansässigen Hersteller von Servietten, Küchenrollen und Taschentüchern wurde eine neue Papiermaschine für 10 Mio. Euro angeschafft. Entsprechend groß sind die Erwartungen, dass sich der Kapazitätsausbau nun auszahlt. Unterschätzt wird in Finanzkreisen vermutlich die Bedeutung der 80-Prozent-Beteiligung DTS Systeme. „Das Unternehmen ist so eine Art kleine Bechtle oder Cancom“, erklärt Nesemeier. Die Herforder haben ihre Wurzeln als klassischer Systemintegrator, fokussieren sich aber zunehmend auf angesagte Cloudthemen und der damit verbundenen Datensicherheit. DTS dürfte 2013 einen Umsatz von gut 34 Mio. Euro erzielt haben.

Neben dem Beteiligungsportfolio verfügt MBB Industries aber noch über einen anderen Schatz – und zwar liquide Mittel und Wertpapiere in Höhe von fast 55 Mio. Euro. Auch nach Abzug der Finanzschulden bleibt ein Nettopolster von 23,8 Mio. Euro übrig – entsprechend 3,60 Euro je MBB-Aktie. Im Depot der Berliner befinden sich unter anderem 55 Kilogramm Gold sowie Aktien von Firmen wie Nestlé, Unilever, Bilfinger oder dem norwegischen Lachszüchter Marine Harvest. An dem 2013er-Gewinn von 2,09 Euro je Anteilschein werden die Aktionäre von MBB in Form einer von 0,50 auf 0,55 Euro erhöhten Dividende beteiligt. Damit bringt es der Small Cap auf eine Rendite von 2,4 Prozent. Das liegt unter dem Niveau manch anderer Beteiligungsgesellschaft. Firmenlenker Nesemeier betont jedoch: „Uns ist an einer kontinuierlichen und verlässlichen Dividendenpolitik gelegen. Große Sprünge wird es bei uns kaum geben.“ Die Hauptversammlung findet am 30. Juni 2014 statt. Investoren, die angesichts des hohen Finanzmittelbestands auf eine Sonderausschüttung hoffen, sind damit auf dem falschen Dampfer. Vielmehr wird MBB weiter in den Erwerb neuer Firmen investieren und das organische Wachstum vorantreiben.

Mit einem konkreten Ergebnisausblick hält sich der Manager noch zurück. Immerhin: Der Umsatz soll 2014 die Marke von 250 Mio. Euro überschreiten. Das Ergebnis sollte dabei nach Schätzungen von boersengefluester.de leicht vorankommen. Kapitalisiert ist die im Prime Standard gelistete Gesellschaft mit 150,5 Mio. Euro, bei einem Streubesitz von rund 26 Prozent. Perspektivisch sieht Nesemeier das Papier damit sogar als potenziellen SDAX-Kandidaten, zumal sich die Handelsumsätze im Vorjahr deutlich belebt haben. Boersengefluester.de bleibt bei der Kaufen-Empfehlung für die MBB-Aktie. Der Titel eignet sich gut für langfristig orientierte Investoren mit Bereitschaft zum Risiko.

Und für Anleger, die sich vielleicht schon die ganze Zeit gefragt haben, wofür das Kürzel MBB steht. Hier die Auflösung: Namensgeberin ist die 1997 von der Daimler-Benz Aerospace AG übernommene MBB Gelma Industrieelektronik GmbH, eine frühere Tochter von Messerschmitt-Bölkow-Blohm (MBB). Bei diesem Deal hatten Nesemeier und sein heute im Aufsichtsrat sitzender Partner Gert-Maria Freimuth übrigens auch ein glückliches Händchen.

...

Delignit

Kurs: 2,40

MBB

Kurs: 190,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 1.035,05 Mio € | 23.06.2008 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Es ist gar nicht so leicht, auf dem aktuellen Kursniveau noch Aktien auszumachen, die auch strengen fundamentalen Kriterien Stand halten. Doch es gibt solche Gelegenheiten. Ein wirklich attraktives Chance-Risiko-Verhältnis bietet zurzeit etwa Westag & Getalit. Der Anteilschein des Bauzulieferers kann bei nahezu allen gängigen Bewertungskriterien Punkte sammeln. Zudem sieht auch das Chartbild recht konstruktiv aus.

Der gesamte Börsenwert von 104 Mio. Euro teilt sich etwa 50:50 auf Stämme (WKN: 777520) und Vorzüge (WKN: 777523) auf. Bei den Investoren sind die stimmrechtlosen Vorzüge allerdings nicht sonderlich beliebt, was sich in der unterdurchschnittlichen Performance zeigt. Bereinigt um die rund 310.000 im Eigenbesitz befindlichen Vorzüge ist der Streubesitz dieser Gattung mit 89 Prozent zwar deutlich höher als bei den Stämmen. Doch das scheint die Einstellung der Anleger nicht zu ändern. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG. Ursprünglich immer wieder aufkeimende Spekulationen, wonach die Schweizer Familiengesellschaft ihren Anteil an Westag & Getalit aufstocken könnte, haben sich freilich als haltlos erwiesen. An einer Umwandlung der Vorzüge in Stämme dürfte Syntalit ohnehin kein Interesse haben.

Die Geschäfte der Firma aus Rheda-Wiedenbrück unterteilen sich in die drei Bereiche Sperrholz/Schalung, Türen/Zargen und Laminate/Elemente. Rund die Hälfte der Erlöse stammen dabei aus der Sparte Türen/Zargen. Hier profitiert Westag & Getalit von der regen privaten Bautätigkeit. Deutlich wettbewerbsintensiver und stärker von öffentlichen Bauvorhaben abhängig ist dagegen der Verschalungsbereich. Laminate und Elemente, auf die rund ein Drittel der Erlöse entfallen, entwickelten sich zuletzt relativ konstant. Per saldo kam Westag & Getalit 2012 auf einen Konzernerlös von 227 Mio. Euro. Das entspricht etwa dem Niveau von 2007. Zugegeben: Eine knackige Wachstumsstory sieht anders aus und ist wohl auch die Quittung für die relativ geringe Exportquote von 21,5 Prozent. Dafür ist das Unternehmen aber so etwas wie ein Garant für schwarze Zahlen, selbst wenn die Ergebnisse relativ stark schwanken. In der kompletten Historie der Datenbank von boersengefluester.de findet sich jedenfalls kein Jahr mit Verlustabschluss. Dafür hat sich die Ertragskraft kontinuierlich verschlechtert. Waren zwischen 2010 und 2006 EBIT-Margen im Bereich um sieben Prozent die Regel, sackte das Verhältnis von Gewinn vor Zinsen und Steuern zu den Erlösen 2012 auf 4,5 Prozent. Dennoch: Eine im Vergleich zum Umsatz nicht einmal halb so hohe Marktkapitalisierung zeugt nicht gerade von zu viel Optimismus im Kurs. Das witterungsbedingt schwache erste Quartal 2013 haben die Investoren daher auch schnell abgehakt.

Umso größer war die Überraschung, dass Westag & Getalit trotz des neuerlichen Gewinnrückgangs im Jahr 2012 die Dividende konstant hält. Pro Stammaktie gibt es 0,94 Euro, die Vorzugsaktionäre erhalten wieder 1,00 Euro je Anteilschein. Daraus errechnen sich weit überdurchschnittliche Renditen jenseits der Marke von fünf Prozent. Die Hauptversammlung findet allerdings erst am 23. Juli 2013 statt. Bis zur Ausschüttung müssen die Anleger also noch ein wenig warten. Schon jetzt können Investoren dafür die solide Bilanz genießen: Westag & Getalit ist mit einer Eigenkapitalquote von fast 73 Prozent (per 31. März) ausgestattet. Finanzschulden gibt es nicht. Die Höhe der Bordmittel entspricht nahezu genau der Marktkapitalisierung. Anders ausgedrückt: Anleger bekommen die Westag-Aktie exakt zum Buchwert. Bleibt das Kurs-Gewinn-Verhältnis (KGV): Sollte das Management die angekündigte Aufholjagd in den kommenden Quartalen umsetzen, dürfte das KGV im Bereich um knapp 13 anzusiedeln sein. Unterm Strich bekommt der Anleger bei dem Nebenwert also ein wirklich attraktives Gesamtpaket. Boersengefluester.de hält ein Kursziel von 22 Euro für die Stammaktie für realistisch. Das entspricht einem Potenzial von etwa 20 Prozent. Auf diesem Niveau bewegte sich die Notiz vor knapp zwei Jahren schon einmal.

...

Westag ST

Kurs: 31,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL