Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#PAH003

© boersengefluester.de | Redaktion

Zugegeben: Die Liste von Klagen deutscher Aktionäre auf Schadensersatz wegen Kursverlusten ist lang – und wenig erfolgreich. Denn so gut wie nie gelang es bisher, mit Hilfe einer Klage oder eine Schiedsgerichtsverfahrens Geld zurück zu bekommen. Stattdessen verursachten Klagen häufig nur zusätzliche Kosten für Aktionäre. Im Fall der Abgasaffäre (Dieselgate) bei Volkswagen sieht die Sache aber grundlegend anders aus. Hier stehen die Chancen sehr gut, Schadensersatz zu bekommen. So gut, dass jetzt mit Hilfe der Interessengemeinschaft Widerruf (www.widerruf.info/vw) erstmals eine Klage ohne Kostenrisiko möglich ist – zumindest dann, wenn einige Voraussetzungen erfüllt sind und Anleger sich beeilen.

...

© boersengefluester.de | Redaktion

Sie sind auf der Suche nach Aktien, deren Kurse in den vergangenen Wochen noch nicht steil nach oben geschossen sind? Dann sind Sie bei diesem Screening genau richtig. Boersengefluester.de hat seine momentan 590 Aktien umfassende Datenbank DataSelect nach fundamental attraktiven Titeln durchforstet, die performancemäßig bislang auch keine Überflieger waren. Dabei spielt die Zahl 1o diesmal eine wichtige Rolle. Um es gleich vorweg zu sagen: Einen besonderen Grund hat das nicht. Die Zahl hat bei diesem Screening einfach gute „Spielmacherqualitäten" bewiesen – genauso wie es sich auf dem Fußballfeld gehört.

Um frühzeitig Aktien auszuschließen, die für die meisten Anleger aufgrund ihrer geringen Größe als Investment kaum in Frage kommen, haben wir sämtliche Unternehmen mit einem im Streubesitz befindlichen Börsenwert von weniger als 10 Mio. Euro gekappt. Immerhin 66 Gesellschaften erfüllten diese Hürde nicht, so dass noch 424 Papiere in der Partie blieben. Um auf Nummer sicher zu gehen, haben wir im nächsten Schritt 19 weitere Titel aussortiert, weil bei ihnen der Free Float nicht mindestens 10 Prozent beträgt. Damit reduzierte sich der Kader für die dann folgenden charttechnischen Aufgaben auf 405 Aktien. Wichtigstes Kriterium für die Kurvendeuter ist die 200-Tage-Durchschnittslinie. Zumindest auf die Beobachtungsliste gehören dabei Papiere, deren Abstand zum 200-Tage-Mittel sich in einer Range von plus/minus 10 Prozent bewegt. Bei dieser Gruppe werden oft die Weichen für ein wichtiges charttechnisches Signal gestellt – es kann nach oben gehen, aber auch ein Durchbruch nach unten ist möglich. Innerhalb dieses Korridors bewegen sich zurzeit immerhin 238 Aktien – 54 Prozent davon nördlich der 200-Tage-Durchschnittslinie.

Seit Jahresbeginn 2014 hat der DAX momentan um rund neun Prozent an Wert gewonnen. Das hört sich nach einem lockeren Börsenjahr an. Doch der Eindruck täuscht: Mitte Oktober ging noch die Furcht vor einem Abrutschen unter die Marke von 8.500 Punkten um. Doch allein in den vergangenen vier Wochen zog der DAX um gut 7,5 Prozent an. Diese beiden Marken sollten ungefähr die Begrenzungspfeiler für dieses Screening sein. Schließlich ging es uns darum, Aktien mit Nachholpotenzial zu identifizieren. Papiere mit signifikanter Outperformance sind da eher fehl am Platz. Daher haben wir ein maximales Kursplus von 10 Prozent seit Jahresanfang und 10 Prozent im vergangenen Monat zugelassen. Exakt 137 Aktien erfüllen diese Anforderungen. Höchste Zeit für den Übergang zu fundamentalen Übungseinheiten.

Und da ging es gleich mit einem Kracher in Form eines Kurs-Gewinn-Verhältnisses (KGV) von maximal 10,0 los. Fast 90 Prozent der Aktien, die es bis hierher geschafft hatten, schieden aus. Mit anderen Worten: Nur noch 15 Werte blieben am Start. Im nächsten Schritt folgte eine ausgeklügeltere Kennzahl: die Relation von Enterprise Value (EV) zum EBIT. Klingt kompliziert, worum geht es also? Der Enterprise Value ist vereinfacht ausgedrückt die Summe aus Marktkapitalisierung und den Nettofinanzschulden. Die Kennzahl gibt also den Betrag an, den ein Investor in die Hand nehmen müsste, um die Gesellschaft frei von Schulden zu kaufen. Dabei gilt die Regel: Liquide Mittel verringern den aufzubringenden Betrag, Bankschulden, Darlehen und Anleihenverbindlichkeiten erhöhen ihn. Das EBIT wiederum ist die Standardkennzahl für das Betriebsergebnis – also den Gewinn vor Zinsen und Steuern. Weil es so gut passte, haben wir ein maximales Verhältnis von EV zum EBIT von 10 zugelassen.

Übrig blieben sechs Unternehmen: Die Beteiligungsgesellschaft Bavaria Industries Group, der Verlag Bastei Lübbe, der Hersteller von Portogeräten und Postspezialist Francotyp-Postalia, der chinesische Badezimmerausrüster Joyou, die Aktie der in erster Linie bei den Stämmen von VW engagierten Beteiligungsgesellschaft Porsche und die Vorzugsaktie des Energieversorgers RWE. Ach ja: Zum Schluss mussten wir dann doch noch einmal inkonsequent werden – und zwar beim Thema Dividende. Eine Renditeanforderung von mindestens 10 Prozent ist wohl Unfug, daher haben wir uns damit begnügt, dass die Endauswahl gemäß den Schätzungen von boersengefluester.de überhaupt eine Gewinnbeteiligung für 2014 zahlt. Damit wurden kurz vor Abfiff noch Bavaria und Joyou aus dem Team gekickt. Positiv: Bis auf RWE stehen sämtliche Werte derzeit bei boersengefluester.de auf „Kaufen". Die nicht im DAX enthaltene Vorzugsaktie von RWE ist für uns zumindest haltenswert. Rein aus charttechnischer Sicht gibt aus dem Quartett wohl Porsche derzeit die beste Figur ab.

Und da ging es gleich mit einem Kracher in Form eines Kurs-Gewinn-Verhältnisses (KGV) von maximal 10,0 los. Fast 90 Prozent der Aktien, die es bis hierher geschafft hatten, schieden aus. Mit anderen Worten: Nur noch 15 Werte blieben am Start. Im nächsten Schritt folgte eine ausgeklügeltere Kennzahl: die Relation von Enterprise Value (EV) zum EBIT. Klingt kompliziert, worum geht es also? Der Enterprise Value ist vereinfacht ausgedrückt die Summe aus Marktkapitalisierung und den Nettofinanzschulden. Die Kennzahl gibt also den Betrag an, den ein Investor in die Hand nehmen müsste, um die Gesellschaft frei von Schulden zu kaufen. Dabei gilt die Regel: Liquide Mittel verringern den aufzubringenden Betrag, Bankschulden, Darlehen und Anleihenverbindlichkeiten erhöhen ihn. Das EBIT wiederum ist die Standardkennzahl für das Betriebsergebnis – also den Gewinn vor Zinsen und Steuern. Weil es so gut passte, haben wir ein maximales Verhältnis von EV zum EBIT von 10 zugelassen.

Übrig blieben sechs Unternehmen: Die Beteiligungsgesellschaft Bavaria Industries Group, der Verlag Bastei Lübbe, der Hersteller von Portogeräten und Postspezialist Francotyp-Postalia, der chinesische Badezimmerausrüster Joyou, die Aktie der in erster Linie bei den Stämmen von VW engagierten Beteiligungsgesellschaft Porsche und die Vorzugsaktie des Energieversorgers RWE. Ach ja: Zum Schluss mussten wir dann doch noch einmal inkonsequent werden – und zwar beim Thema Dividende. Eine Renditeanforderung von mindestens 10 Prozent ist wohl Unfug, daher haben wir uns damit begnügt, dass die Endauswahl gemäß den Schätzungen von boersengefluester.de überhaupt eine Gewinnbeteiligung für 2014 zahlt. Damit wurden kurz vor Abfiff noch Bavaria und Joyou aus dem Team gekickt. Positiv: Bis auf RWE stehen sämtliche Werte derzeit bei boersengefluester.de auf „Kaufen". Die nicht im DAX enthaltene Vorzugsaktie von RWE ist für uns zumindest haltenswert. Rein aus charttechnischer Sicht gibt aus dem Quartett wohl Porsche derzeit die beste Figur ab.

Foto: Shutterstock

...

Porsche Auto. Hold. VZ

Kurs: 27,17

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 91,77 Mio € | 08.10.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 41,57 Mio € | 30.11.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.320,81 Mio € | 02.05.1984 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Gerade einmal 24 Seiten umfasst die aktuelle Zwischenmitteilung von Porsche. Abzüglich Umschlagseiten und leerer Blätter bleiben 16 Seiten für die Abhandlung des aktuellen Geschäftsverlaufs. Sage und schreibe sechs Seiten davon entfallen auf die juristischen Streitigkeiten, mit denen sich das Unternehmen weiter herumschlagen muss. Hintergrund sind noch immer die Ungereimtheiten im Zuge des geplatzten Übernahmeversuchs von Volkswagen durch Porsche unter der Ägide des damaligen Porsche-Chefs Wendelin Wiedeking. Ob es sich bei den Klagen um Zeitbomben oder unbegründete Rechtsmanöver handelt, lässt sich kaum beurteilen. Auf jeden Fall sind die Gerichtsverfahren der Hauptgrund für den enormen Sicherheitsabschlag, mit dem die Börsianer die Porsche-Aktie fast schon serienmäßig ausstatten.

Dabei ließe sich der faire Wert der Porsche-Aktie so schön herleiten. Hinter dem klingenden Namen Porsche Automobil Holding SE verbergen sich nämlich in erster Linie zwei Dinge: mehr als die Hälfte aller VW-Stammaktien sowie eine Nettoliquidität von momentan 2.493 Mio. Euro. Durchgerechnet auf jede einzelne Porsche-Aktie entspricht das einem Wert von derzeit 91,65 Euro. Tatsächlich werden die Anteilscheine von Porsche derzeit zu nur 65,70 Euro gehandelt. Der Sicherheitsabschlag beträgt also gut 28 Prozent, beziehungsweise beinahe 8 Mrd. Euro. De facto wird es deutlich weniger sein, denn ein Teil des Discounts hängt mit dem fehlenden Stimmrecht und der besonderen Börsenkonstruktion von Porsche zusammen. Die Stammaktien sind schließlich gar nicht gelistet. Zudem würde eine Auflösung der Gesellschaft ebenfalls ehebliche Mittel verschlingen. Losgelöst davon halten wir den aktuellen Sicherheitsabschlag für zu groß.

Keine großartigen Neuigkeiten gibt es derweil hinsichtlich der geplanten Investitionen in Beteiligungen an Unternehmen entlang der automobilen Wertschöpfungskette. Anfang September hatte sich Porsche für umgerechnet 41 Mio. Euro mit etwa zehn Prozent bei dem US-Unternehmen INRIX – einem Spezialisten für Echtzeitverkehrsinformationen – eingekauft. Seitdem gab es keine neuen Abschlüsse. Verglichen mit dem Tempo der eigenen Sportwagen arbeitet die Deal-Abteilung also eher in Zeitlupe. Angesichts der prall gefüllten Kassen haben sich die Börsianer jedenfalls deutlich mehr Aktivitäten versprochen. Andererseits ist der relative Stillstand sicher auch ein Indiz für heiß gelaufene Preise bei den Themen Konnektivität und Mobilität. Diese Botschaft sollten Anleger mitnehmen, die sich bei entsprechenden High-Tech-Aktien engagieren vollen. An klassischen Automobilzulieferern scheint Porsche kein gesteigertes Interesse zu haben.

Die mittlerweile knapp 29 Prozent umfassende Porsche-AG-Beteiligung an dem SDAX-Konzern Bertrandt wird in den Konzernabschluss von VW einbezogen. Für boersengefluester.de bleibt die Porsche-Aktie eine clevere Alternative, um mit gebremstem Risiko bei Volkswagen an Bord zu sein. Gemessen an den historisch üblichen Kursabschlägen sind die Investoren bei Porsche derzeit besonders vorsichtig. Das kann eine gute Chance für Neuanleger sein. Die Fußfesseln in Form der Investoren-Klagen bleiben aber wohl noch eine ganze Weile angelegt. Selbst wenn das Unternehmen im Zwischenbericht betont: „Die Porsche SE hält sämtliche in den Verfahren erhobenen Vorwürfe für unbegründet."

...

Porsche Auto. Hold. VZ

Kurs: 27,17

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.320,81 Mio € | 02.05.1984 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766403 | DE0007664039 | AG | 36.272,87 Mio € | 06.10.1986 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Volkswagen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 766400 | DE0007664005 | AG | 36.272,87 Mio € | 07.04.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bertrandt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 523280 | DE0005232805 | AG | 89,06 Mio € | 10.03.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Man kann es drehen und wenden, wie man will: Mit der Volkswagen-Aktie ist im laufenden Jahr kein Staat zu machen. Anleger, die Ende 2013 bei dem DAX-Wert eingestiegen sind, sitzen zurzeit auf einem Minus von 16 Prozent. Selbst inklusive der Dividendenzahlung ergibt sich noch immer ein Kursverlust von 14 Prozent. Zum Vergleich: BMW-Anleger liegen momentan mit fünf Prozent vorn, Daimler-Investoren haben einen Wertzuwachs von 1,5 Prozent. Größter Leidtragender dieser Entwicklung ist die Porsche SE, denn ihr gehören 50,7 Prozent der Stammaktien von Volkswagen – entsprechend 31,5 Prozent des gesamten Kapitals (Stämme und Vorzüge) der Wolfsburger. Beim aktuellen Kurs der VW-Stämme von 169,80 Euro steht das Paket für einen Gegenwert von fast 25,404 Mrd. Euro oder 82,95 Euro je Porsche-Aktie.

Und an diesem Punkt sollten die Bleistifte gespitzt werden, schließlich kosten die Vorzüge von Porsche gerade einmal 65,48 Euro. Das entspricht einem Abschlag von immerhin 21 Prozent. Nach Berechnungen von boersengefluester.de lag der durchschnittliche Discount in den vergangenen 52 Wochen bei 17,9 Prozent. Die Spannweite der Differenz erstreckt sich in diesem Zeitraum von 24 Prozent bis 14 Prozent. Mit anderen Worten: Zurzeit wird die Porsche-Aktie mit einem vergleichsweise hohen Discount auf den Wert des VW-Stammaktien-Pakets gehandelt. Das spricht dafür, dass sich hier kurzfristig eine Arbitragemöglichkeit ergeben könnte.

Doch warum wird die Porsche-Aktie überhaupt mit so einem üppigen Malus versehen? Gründe gibt es viele: Zunächst einmal verbriefen die Vorzüge kein Stimmrecht, mit dem Investoren Einfluss nehmen könnten in das verworrene Machtgefüge der Familienclans Porsche und Piëch. Zudem lasten etliche schwebende Gerichtsverfahren – vorwiegend mit einflussreichen und klagewütigen US-Investoren – auf der Aktie. Hintergrund sind noch immer die Ungereimtheiten im Zuge des geplatzten Übernahmeversuchs von VW durch Porsche unter der Ägide des damaligen Porsche-Chefs Wendelin Wiedeking. Zwar gab es in letzter Zeit eher positive richterliche Entscheidungen für die Gesellschaft aus Stuttgart. Prinzipiell sind die Verfahren aber eine Art tickende Zeitbombe. Kein Wunder, dass die Börsianer einen signifikanten Sicherheitsabschlag für Vergleichszahlungen einkalkulieren. Wann unter dieses Kapitel endlich ein Schlussstrich gezogen wird, ist ohnehin kaum zu sagen.

Nicht wirklich überzeugend kommt bislang die Umsetzung der angekündigten Investitionen in Beteiligungen an Unternehmen entlang der automobilen Wertschöpfungskette rüber. Nach offizieller Lesart reicht der Anlagefokus von „Basistechnologien zur Unterstützung des Entwicklungs- und Produktionsprozesses bis hin zu fahrzeug- und mobilitätsbezogenen Dienstleistungen“. Dafür hat Porsche eine Nettoliquidität von üppigen 2,543 Mrd. Euro auf der hohen Kante. Bislang schlummert das Geld allerdings überwiegend auf niedrig verzinslichen Termingeldkonten. Immerhin: Mitte September gab Porsche bekannt, sich für rund 55 Mio. Dollar – umgerechnet gut 43 Mio. Euro – an Inrix beteiligt zu haben. Die US-Company bezeichnet sich als führender Anbieter von Echtzeitverkehrsinformationen und befindet sich im Besitz von Risikokapitalgesellschaften wie Bain Capital Ventures, Venrock Associates oder August Capital. Weitere Anteile sind dem Management zuzurechnen. Inrix ist nicht börsennotiert. Grundsätzlich klingt das Investment interessant, gemessen an die Kapitalausstattung von Porsche ist Inrix jedoch ein eher kleiner Fisch. Und so warten die Börsianer gespannt auf den Big Deal. Immerhin wies Philipp von Hagen, Vorstand für das Beteiligungsmanagement bei Porsche darauf hin, dass die Porsche SE "weitere Beteiligungen rund um die Themen Konnektivität und Mobilität prüft“. Demnach scheinen Engagements bei klassischen Automobilzulieferern – seien ihre Produkte auch noch so high-techig – nicht auf der Agenda zu stehen.

Fazit boersengefluester.de: Kurstreiber Nummer Eins für Porsche bleibt naturgemäß die VW-Stammaktie – und hier hakt es momentan. Dabei zählt der Titel fundamental zu den günstigsten Branchenvertretern. Aber selbst wenn die VW-Aktie auch in den kommenden Monaten nicht recht in die Gänge kommen sollte. Das Rückschlagspotenzial sollte ebenfalls eng begrenzt sein. Und gemessen daran wirkt der Abschlag der Porsche-Aktie zurzeit übertrieben groß. Zudem besteht die Hoffnung, dass sich Porsche in den kommenden Monaten endlich auch als attraktive Beteiligungsgesellschaft in den Köpfen der Investoren positioniert. Noch gilt der Titel bei vielen Anlegern als reines Kursvehikel von VW. Und nicht wenige Börsianer vermuten wohl sogar noch, dass die Aktie in erster Linie durch den Verkauf von 911ern oder Cayennes angetrieben wird.

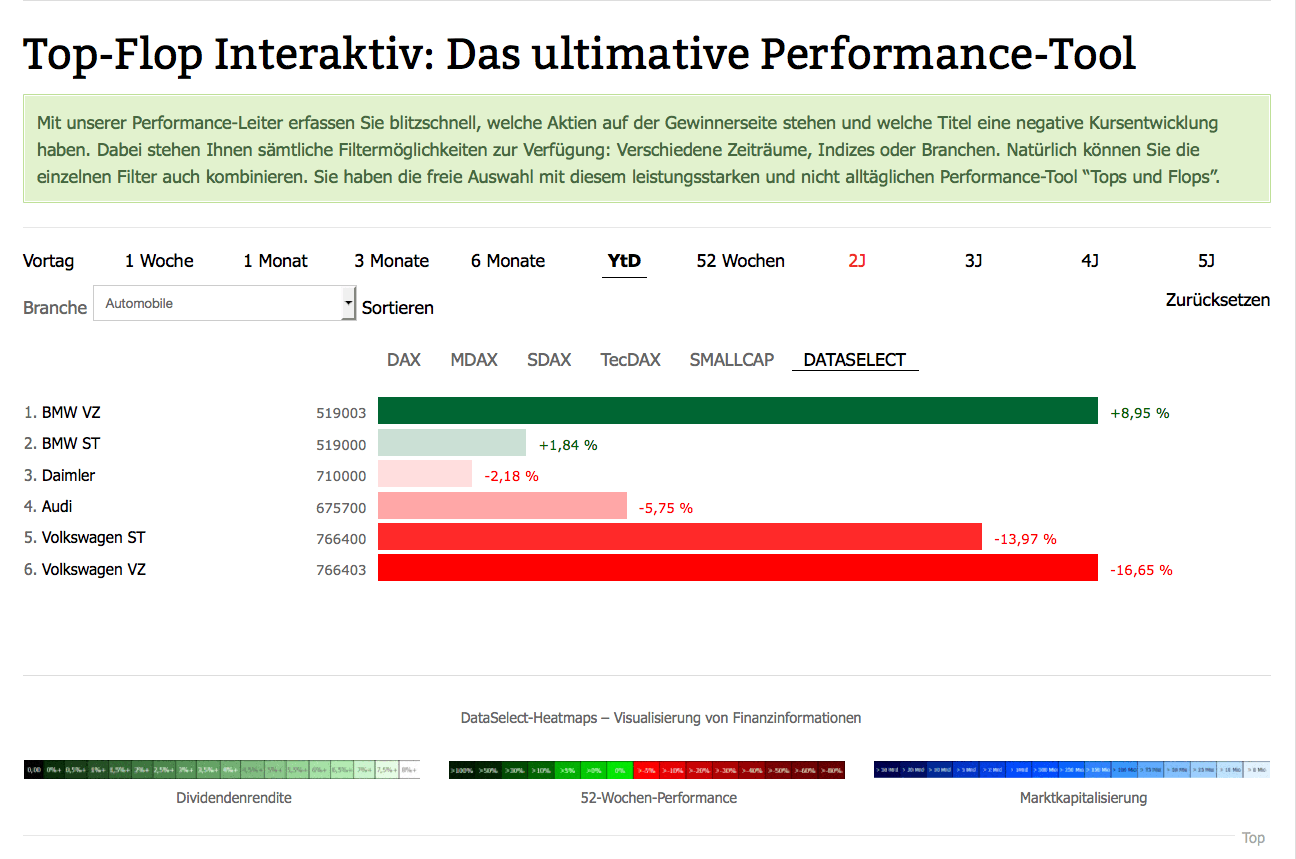

[sws_red_box box_size="585"]Tipp von boersengefluester.de: Sie wollen schnelle Performancevergleiche innerhalb von Indizes oder Branchen durchführen? Dann sollten Sie unser selbst entwickeltes Tool "Top-Flop Interaktiv" testen. Hier bekommen Sie alle wichtigen Informationen – schnell und super nutzwertig. Einfach diesen LINK anklicken.[/sws_red_box]

...

...

Porsche Auto. Hold. VZ

Kurs: 27,17

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.320,81 Mio € | 02.05.1984 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

Spätestens bei 80 Euro war die Notiz der Porsche-Vorzüge in den vergangenen Monaten stets gedeckelt. Doch die Chancen stehen gut, dass sich die etwas andere Auto-Aktie nun über diese Begrenzungsmarke hinwegsetzt. Kurstreiber sind die abgewiesenen Klagen von Hedgefonds vor dem Stuttgarter Landgericht sowie die zuletzt wieder erstarkte Stammaktie von Volkswagen. Vor allen Dingen die juristischen Streitigkeiten aus den Zeiten des gescheiterten VW-Übernahmecoups von Porsche waren lange Zeit ein Bremsklotz. Investoren, die vor etlichen Jahren auf fallende VW-Kurse spekulierten, fühlten sich von den Zuffenhausenern damals falsch informiert, verloren viel Geld und pochen seitdem auf Schadenersatz. Angesichts der kürzlich abgeschmetterten Klagen spricht Porsche von einem „wichtigen Etappensieg“ – doch komplett vom Tisch ist das leidige Klagethema damit noch nicht. Weitere Verfahren sind anhängig. Immerhin: „Wir sehen eine höhere Wahrscheinlichkeit, dass Porsche auch diese Fälle gewinnt“, betonten zuletzt die Analysten der Berenberg Bank und erhöhten ihr Kursziel von 100 auf 104 Euro.

Nach den vielen Umstrukturierungen innerhalb des VW-Konzerns, erwerben Anleger mit der Porsche-Aktie in erster Linie eine Beteiligung von 50,7 Prozent der Stammaktien von Volkswagen und nicht mehr einen direkten Anteil an der Sportwagenschmiede. Auf Basis eines VW-Kurses von 190,20 Euro entspricht das VW-Paket einem Gegenwert von 28,456 Mrd. Euro – oder 92,92 Euro je Porsche-Aktie. Auf der Habenseite steht zudem eine Nettoliquidität von immerhin 2,60 Mrd. Euro, was annähernd 8,50 Euro je Porsche-Anteilschein ausmacht. Allein aus diesem Blickwinkel käme das Papier auf einen Substanzwert von mehr als 101 Euro, würde zurzeit also mit einem Discount von 21,8 Prozent auf den aktuellen Kurs gehandelt.

Börsianer warten nun gebannt darauf, was Porsche mit der Schatztruhe anfangen wird. „Den überwiegenden Teil der uns zur Verfügung stehenden Nettoliquidität von 2,6 Milliarden Euro wollen wir in Beteiligungen entlang der automobilen Wertschöpfungskette investieren“, sagte Porsche-Vorstandsvorsitzender Martin Winterkorn, der auch auf dem Chefsessel des VW-Konzerns sitzt, kürzlich zur Bilanzvorlage. Doch geeignete Kandidaten zu finden, ist schwieriger als gedacht. „Im vergangenen Jahr haben wir mehr als zwei Dutzend Unternehmen genauer unter die Lupe genommen – und es waren interessante Kandidaten dabei. Unterschiedliche Detailthemen standen einem Investment jedoch im Wege“, verrät Winterkorn.

Als eine Art natürlicher Übernahmekandidat galt lange Zeit der im SDAX gelistete Ingenieursdienstleister Bertrandt, an dem der Sportwagenbauer mit 25,01 Prozent beteiligt war – mittlerweile sind die Stimmen allerdings dem VW-Konzern zuzurechnen. Um ein Gefühl für die Größenordnung zu bekommen: Die gesamte Marktkapitalisierung von Bertrandt beträgt 1.092 Mrd. Euro. Ein im MDAX notierter Automobilzulieferer wie ElringKlinger bringt zurzeit 1.810 Mrd. Euro auf die Börsenwaagschale. Letztlich stehen Porsche also gewaltige Mittel zur Verfügung. Noch schlummert das Geld jedoch niedrig verzinst auf den hauseigenen Konten. An Zinsen und ähnlichen Erträgen weist Porsche für 2013 gerade einmal 11 Mio. Euro aus. Nach der VW-Hauptversammlung am 13. Mai 2014 kassiert Porsche für seine VW-Stämme (brutto) gut 598 Mio. Euro an Dividenden.

Am 27. Mai 2014 findet dann das Aktionärstreffen von Porsche statt. Insgesamt reicht das Unternehmen 614,644 Mio. Euro an seine Anteilseigner weiter. 306,862 Mio. Euro bekommen davon die Stammaktionäre (Familien Porsche und Piëch), den Inhabern der stimmrechtslosen Vorzüge stehen 307,781 Mio. Euro zu. Das entspricht einer Dividende je Aktie von 2,01 Euro. Bezogen auf den aktuellen Kurs steht das für eine Rendite von 2,53 Prozent. Verglichen mit BMW ST (2,88 Prozent), Daimler (3,40 Prozent) und Volkswagen VZ (2,09 Prozent) ist das leicht unterdurchschnittlich. Aber Porsche ist ja auch keine normale Autoaktie mehr, sondern eine Beteiligungsgesellschaft. Und die mögen Börsianer in der Regel nicht übermäßig, versehen sie daher mit einem Holdingabschlag. Hinzu kommt bei Porsche, dass Anleger im Prinzip nichts zu sagen haben und die Clans von Porsche und Piëch die Strippen ziehen. Dennoch: Sollte die Stammaktie von Volkwagen die psychologisch wichtige 200-Euro-Marke hinter sich lassen und Porsche bei seinen Beteiligungsplänen vorankommen, ist der Titel – angesichts der verringerten rechtlichen Risiken – eine attraktive Option für Privatanleger. Kurse von 100 Euro scheinen auf mittlere Sicht ein realistisches Szenario. Gegenwärtig dürfte der Sicherheitsabstand zum Substanzwert damit zu üppig bemessen sein.

...

Porsche Auto. Hold. VZ

Kurs: 27,17

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.320,81 Mio € | 02.05.1984 | Halten | |

* * *

© boersengefluester.de | Redaktion

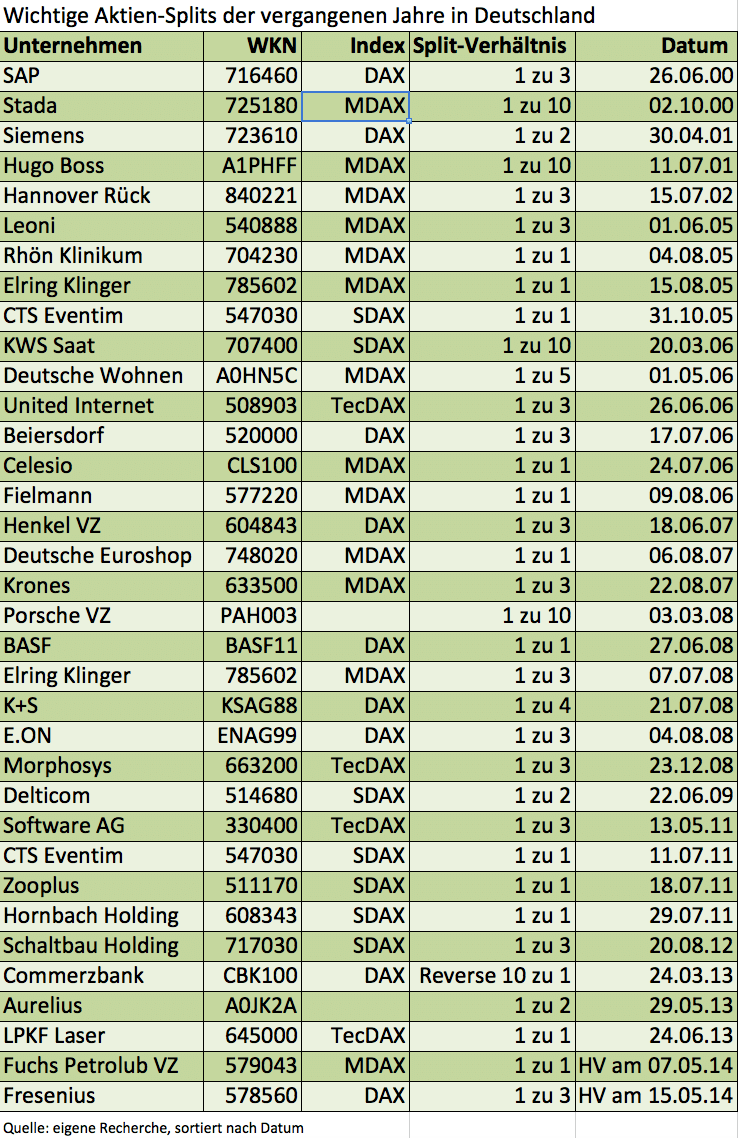

Zu Neuer-Markt-Zeiten waren die Anleger geradezu verrückt nach Aktien-Splits. Doch mit dem Platzen der New-Economy-Blase wurde dieses Instrument zur Kurspflege immer spärlicher von den Unternehmen eingesetzt. Kein Wunder: Schließlich gehorchten die Aktienkurse von 2000 bis Anfang 2003 von allein den Gesetzen der Schwerkraft und kaum ein Unternehmen hatte die Sorge, dass die Aktionäre einen Bogen um ihren Titel machten, weil der Aktienkurs optisch zu hoch war. Für den damaligen Porsche-Chef Wendelin Wiedeking waren Aktienkurse von bis zu 1570 Euro im Jahr 2007 sogar ein Ausdruck für die Exklusivität des Unternehmens – Anfang 2008 gab es dann allerdings ein Umdenken in Zuffenhausen. Auch E.ON waren Aktienkurse klar nördlich von 100 Euro im Jahr 2008 Anlass genug, die Notiz künstlich in niedrigere Regionen zu drücken und Berichtigungsaktien auszugeben. Aus heutiger Sicht ein Luxusproblem für den Stromversorger.

Etwas flapsig wird in diesem Zusammenhang häufig von Gratisaktien gesprochen. Dabei gibt es nichts umsonst. Bilanziell gesehen wird durch die Umwandlung von Rücklagen in gezeichnetes Kapital die Aktienstückzahl erhöht – meist um den Faktor zwei bis drei. Der Wert des Unternehmens bleibt davon unberührt – also findet das Korrektiv über einen halbierten Aktienkurs statt. Letztlich ist es ein reiner Psychoeffekt nach dem Motto: Mit zwei 50-Euro-Scheinen in der Tasche fühlt man sich besser als mit einer 100-Euro-Note. Boersengefluester.de hat die wichtigsten Aktiensplits der vergangenen Jahre für Sie zusammengefasst. Aktueller Anlass: Der DAX-Konzern Fresenius will seinen Anteilseigner auf der Hauptversammlung am 16. Mai 2014 einen Aktiensplit im Verhältnis 1:3 vorschlagen. Dadurch würde sich der gegenwärtige Aktienkurs von 108 Euro rechnerisch auf 36 Euro verringern. Dafür hätten Anleger künftig die dreifache Menge an Fresenius-Aktien in ihrem Depot. „Wir wollen den Handel in unserer Aktie fördern und sie für breite Anlegerkreise noch attraktiver machen“, sagt Ulf M. Schneider, Vorstandsvorsitzender von Fresenius. Die gleichen Ziele verfolgt auch das MDAX-Unternehmen Fuchs Petrolub. Zum Aktionärstreffen am 7. Mai 2014 hat der Vorstand die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 auf die Tagesordnung gesetzt. Einen Termin für die Umsetzung gibt es noch nicht.

Dabei zählt der Anteilschein des Schmierstoffherstellers mit einem Kurs von gut 70 Euro gar nicht mal unbedingt zu den optisch teuersten Werten. Die Top 5 in Deutschland mit den absolut höchsten Kursen sind derzeit Audi (Kurs: 629 Euro), der Pumpenhersteller KSB (Kurs Stammaktie: 468 Euro), der Kunststoffverarbeiter Simona (Kurs: 316 Euro), das SDAX-Unternehmen KWS Saat (Kurs: 259 Euro) sowie der im MDAX notierte Profiküchenausstatter Rational (Kurs: 233 Euro). Insbesondere für Rational könnte ein Aktiensplit nach Auffassung von Indexexperten ein sinnvoller Schritt sein, schließlich sind die Handelsumsätze in dem Papier – gemessen am gesamten Börsenwert – eher bescheiden und damit eine potenzielle Gefährdung für den Verbleib im MDAX. Noch hat sich Rational aber nicht zu einem Aktiensplit hinreißen lassen. Der durchschnittliche Aktienkurs von den 600 Titeln aus unserem Aktienuniversum DataSelect beträgt derzeit übrigens 25,80 Euro.

Wichtig für Anleger: Die absolute Höhe des Aktienkurses sagt noch lange nichts über die Bewertung aus. Eine Aktie für 100 Euro kann deutlich günstiger sein als ein Penny Stock für wenige Cent. Andererseits spielt die Psyche durchaus eine Rolle bei der Aktienauswahl. Daher ist es auch verständlich, dass die Börsianer positiv auf die Split-Pläne von Fuchs Petrolub und Fresenius reagiert haben – auch wenn es sich lediglich um Kurskosmetik handelt und sich an der wirklichen Bewertung der Papiere nichts ändert.

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

Fresenius

Kurs: 41,69

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Etliche hiesige Unternehmen haben trotz des Gegenwinds vom starken Euro überzeugende Quartalszahlen vorgelegt und die Prognose für das Gesamtjahr bekräftigt. Wir stellen unsere Favoriten aus DAX, MDAX und TecDAX vor.[/sws_green_box]

Die Quartalssaison in Deutschland läuft auf vollen Touren und sie zeigt einmal mehr, dass sich hiesige Firmen in dem schwierigen Konjunkturumfeld wacker schlagen. Einer der Höhepunkte der Berichtssaison aus dem DAX war Volkswagen, sind doch die Vorzugsaktien nach der Vorlage der Ergebnisse auf neue Rekordwerte geschossen. Der Konzern profitierte vor allem von der Tochter Porsche, die seit August 2012 konsolidiert wird. Allerdings litt Volkswagen zuletzt unter dem starken Euro. Deswegen ging der Umsatz im dritten Quartal um vier Prozent auf 47 Mrd. Euro zurück. Bereinigt um Währungseffekte hätten die Wolfsburger ein Erlösplus von drei Prozent ausgewiesen. Wegen der Konsolidierung von Porsche stieg der operative Gewinn dennoch um 20 Prozent auf 2,78 Mrd. Euro. Finanzchef Hans Dieter Pötsch will in diesem Jahr den 2012er-Umsatzrekord von 192,7 Mrd. Euro knacken und einen operativen Gewinn von 11,5 Mrd. Euro erwirtschaften. Dass VW-Chef Martin Winterkorn diese Ziele als „sehr ambitioniert“ bezeichnete, störte Investoren nicht.

Mit einem Ergebnis von 8,56 Mrd. Euro nach neun Monaten lag der Konzern zwar um rund 300 Mio. Euro hinter der eigenen Planung zurück. Finanzchef Pötsch will daher umso mehr auf die Kosten achten. „Unser Fokus liegt auf einer konsequenten Kosten- und Investitionsdisziplin“, sagte er. Anhaltend kräftigen Rückenwind hat der Konzern zudem aus China. In dem Land der Mitte verkaufen die Wolfsburger rund jedes Dritte ihrer Autos. Zugute kommt dem Unternehmen zudem das Baukastensystem. Durch den Einsatz von Gleichteilen sanken die Kosten im Pkw-Bau seit Jahresanfang um 1,1 Mrd. Euro. Bis 2015 visiert Bötsch durch das Baukastensystem Einsparungen von 2,7 Mrd. Euro an. Die Vorzugsaktie könnte die Klettertour fortsetzen, ist sie doch mit einem 2014er-KGV von acht viel günstiger bewertet als der DAX. Dabei prognostizieren Analysten für 2014 ein Gewinnplus von stattlichen 16 Prozent.

Kräftige Kursgewinne hat auch die Daimler-Aktie nach der Präsentation der Ergebnisse verbucht. Inzwischen notiert sie auf dem höchsten Stand seit 2008. Im dritten Quartal war das Ergebnis aus fortgeführten Geschäften um 15 Prozent auf 2,23 Mrd. Euro geklettert. Aufgrund eines Rekordabsatzes war der Umsatz um fünf Prozent auf 30,1 Mrd. Euro gestiegen. Der Stuttgarter Autobauer hat nun erstmals eine Prognose für 2013 abgegeben. So soll das um Sondereffekte, wie der Verkauf der Anteile an dem Flugzeugbauer EADS, bereinigte operative Ergebnis rund 7,5 Mrd. Euro erreichen. Das läge allerdings unter dem Vorjahreswert von 8,1 Mrd. Euro.

In den kommenden Jahren will der Konzern den operativen Gewinn weiter verbessern. Dazu sollen die Kosten bis Ende 2014 um mehr als 3,5 Mrd. Euro gesenkt werden. Vorstandschef Dieter Zetsche kann nicht zufrieden sein, lag doch die operative Marge bei der Pkw-Sparte Mercedes Benz Cars zuletzt mit 7,3 Prozent zwar über dem Vorjahresniveau aber deutlich unter den aktuellen Werten der Konkurrenten BMW und Audi von rund zehn Prozent. Zur Ergebnisverbesserung soll auch die neue S-Klasse beitragen, die seit kurzem in China und den USA auf dem Markt ist. Der Konzern investiert zudem in den kommenden beiden Jahren rund 300 Mio. Euro in seine Lkw-Werke in Brasilien, um an dem dortigen starken Marktwachstum teilzuhaben. Mit einem KGV von 10,5 ist Daimler zwar deutlich höher bewertet als Volkswagen. Dennoch könnte das Papier die Klettertour fortsetzen. Der Börsenwert liegt bei 64,2 Mrd. Euro.

Ebenso wie Daimler hat auch SAP mit den Quartalszahlen positiv überrascht. Weil sich nicht zuletzt das Geschäft in China erholt hat, hat die Walldorfer Softwareschmiede trotz des Gegenwinds von der Währungsseite ein Umsatzplus von zwei Prozent auf 4,05 Mrd. Euro verbucht. So war Lizenzsoftware in Lateinamerika stark gefragt. Weil Kunden – vor allem in den USA – jedoch verstärkt auf Mietsoftware umsteigen, ging der Lizenzumsatz des Unternehmens um fünf Prozent auf 975 Mio. Euro zurück. Finanzvorstands Werner Brandt hat stark auf die Kosten geachtet, weshalb der Gewinn vor Steuern im dritten Quartal um mehr als ein Viertel auf 1,04 Mrd. Euro geklettert ist. „SAP hatte im dritten Quartal eine sehr gute Entwicklung, wenn man das zum Teil schwierige gesamtwirtschaftliche Marktumfeld und den deutlich negativen Währungseinfluss berücksichtigt“, sagte Brandt.

Deutschlands einziger bedeutender Softwarekonzern von Weltrang hat daher die Prognose für das Gesamtjahr bekräftigt. Bei den Software- und softwarebezogenen Dienstleistungen peilt Brandt ein währungsbereinigtes Umsatzplus von mehr als zehn Prozent an. Im Sommer hatte der Finanzvorstand die Latte von elf bis 13 Prozent ein wenig gesenkt. Für das Gesamtjahr peilt er einen bereinigten Betriebsgewinn von 5,85 bis 5,95 Mrd. Euro an. Das wäre ein deutlicher Anstieg gegenüber dem 2012er-Wert von 5,21 Mrd. Euro. Der bestätigte Ausblick begeisterte Investoren, weil sich beispielsweise der US-Softwareriese Oracle zuletzt skeptisch zu den Geschäftsperspektiven geäußert hatte. Die Entwicklung der SAP-Aktie dürfte in den nächsten Quartalen davon abhängen, wie schnell SAP das Cloud-Geschäft ausbauen kann. Es hat derzeit noch eine deutlich niedrigere Marge als das herkömmliche Lizenzgeschäft. Die Aktie könnte sich in den nächsten Monaten weiter erholen, zumal sie mit einem 2014er-KGV von 15,7 angesichts der hohen Profitabilität nicht zu teuer ist.

BASF und Bayer haben Investoren mit den Ergebnissen und dem Ausblick ebenfalls überzeugt. Der weltgrößte Chemiekonzern hat im dritten Quartal den Umsatz trotz Gegenwinds von der Währungsseite um 1,5 Prozent auf 17,7 Mrd. Euro gesteigert, nicht zuletzt weil die Nachfrage im Öl- und Gasgeschäft gestiegen war. Das Geschäft mit Katalysatoren und Spezialkunststoffen für die Autoindustrie lief ebenfalls gut. Der bereinigte operative Gewinn kletterte um 15 Prozent auf knapp 1,7 Mrd. Euro und zeigt einmal mehr die hohe Profitabilität von BASF. Hauptgrund für den Ergebnissprung sind allerdings geringere Belastungen im Zusammenhang mit Aktienoptionen für Manager. Vorstandschef Kurt Bock bekräftigte die Prognose, im Gesamtjahr Umsatz und Ergebnis zu steigern. Allerdings warnte Bock: „Wir rechnen nicht mit einer Belebung des globalen Wirtschaftswachstums im vierten Quartal 2013.“ Er will daher weiter auf die Kostenbremse treten. „Wir liegen da voll im Plan und werden dieses Jahr noch einmal 300 Mio. Euro erreichen“, sagte Bock. Ab Ende 2015 soll das Sparprogramm jährliche Einsparungen von einer Mrd. Euro liefern.

Bock warnte zudem vor den negativen Folgen der Energiewende in Deutschland für die energieintensive Chemieindustrie, während die Konkurrenten aus den USA von den stark gesunkenen Gaspreisen profitieren. BASF denke darüber nach, wie man von der dortigen Situation profitieren könne, indem man beispielsweise dort weiter investiert. Gleichzeitig hielten sich Unternehmen aus der Branche mit Investitionen in Europa zurück. Die Aktie könnte in den nächsten Quartalen weiter haussieren. Anleger, die auf eine Konjunkturerholung in Europa setzen wollen, finden in BASF einen Zykliker par excellence. Aufgrund der erwarteten starken Gewinnsteigerungen für die nächsten Jahre ist das Papier mit einem KGV von 12,9 nicht zu teuer.

Fans von defensiven Aktien sollten sich Bayer anschauen. Die Aktie läuft ebenso wie die von BASF von Rekordhoch zu Rekordhoch. Bayer hat im vergangenen Quartal von der guten Nachfrage im Gesundheits- und Agrochemiegeschäft profitiert. Damit hat der Konzern den Rückgang in der Kunststoffsparte weitgehend wettgemacht. Der Umsatz lag damit stabil bei 9,6 Mrd. Euro, obwohl der starke Euro die Ergebnisse des Gesundheitsgeschäfts gedrückt hat. Der operative Gewinn stieg hingegen um 7,7 Prozent auf knapp zwei Mrd. Euro. Vorstandschef Marijn Dekkers bekräftigte den Ausblick: „Unsere Konzernprognose für 2013 behalten wir bei, auch wenn diese zunehmend ambitioniert ist.“ Die Umsatzlatte hat der Firmenlenker allerdings etwas niedriger gelegt. Der Erlös soll nun währungsbereinigt um vier bis fünf Prozent auf rund 40 Mrd. Euro zulegen. Der starke Euro soll das Ergebnis um 200 bis 250 Mio. Euro belasten. Beim bereinigten Gewinn je Aktie sieht der Firmenlenker weiterhin ein Plus im oberen einstelligen Prozentbereich.

Zufrieden waren Investoren vor allem mit dem Ausblick für die neuen Pharmaprodukte. Fünf von ihnen, darunter der Gerinnungshemmer Xarelto und die Krebsmedikamente Stivarga und Xofigo, sollen im Gesamtjahr einen Umsatz von „mehr“ als 1,4 Mrd. Euro erzielen. Die erwarteten kräftigen Gewinnsteigerungen könnten dafür sorgen, dass die Aktie die Klettertour fortsetzt.

Wenig begeistert waren Investoren hingegen von der Prognose des MDAX-Konzerns Krones, weshalb die Aktie kurzfristig deutlich unter Druck gekommen war. Wegen des guten Geschäfts hatte der Hersteller von Getränkeabfüllanlagen bereits einen Ausblick auf 2014 gewagt, allerdings lag der leicht unter den Schätzungen der Analysten. So soll der Umsatz um vier Prozent steigen und die Marge für den Gewinn vor Steuern 6,2 Prozent erreichen. Etliche Investoren haben offensichtlich übersehen, dass Krones für konservative Prognosen bekannt ist. Im dritten Quartal war der Umsatz um 7,8 Prozent auf 655,4 Mio. Euro geklettert. Der Gewinn vor Steuern lag bei beachtlichen 37,4 Mio. Euro. Weil der Auftragseingang kräftig zugelegt hat, gehen die Oberpfälzer von anhaltend guten Geschäften im vierten Quartal aus. Sie wollen weiter von ihrer guten Stellung in den Schwellenländern profitieren. Der Vorstand bekräftigte zudem die 2013er-Prognose. Mittelfristig soll die operative Marge auf sieben Prozent hochgeschraubt werden. Die Aktie könnte den Kursrückschlag schon bald aufholen. Denn die Aussichten für das Unternehmen sind weiterhin hervorragend. Denn mit steigendem Wohlstand greifen Konsumenten verstärkt zu abgepackten Getränken. Der Börsenwert liegt bei zwei Mrd. Euro.

Im Gegensatz zu Krones hat die Aktie von Hugo Boss nach der Zahlenvorlage deutlich zugelegt. Dabei waren die Umsätze im dritten Quartal um lediglich zwei Prozent auf 658 Mio. Euro geklettert. Das lag unter den Erwartungen der Analysten. Bereinigt um Währungseffekte hätte das Plus allerdings bei fünf Prozent gelegen. Vorstandschef Claus-Dietrich Lahrs konkretisierte die Prognose: für 2013 peilt er beim währungsbereinigten Umsatz und beim operativen Gewinn einen Anstieg um sechs bis acht Prozent an. Bisher hatte der Firmenlenker ein hohes einstelliges Plus in Aussicht gestellt. Lahrs baut das Geschäft mit den eigenen Filialen zulasten des Großhandelsgeschäfts weiter aus. Während die eigenen Läden ein Umsatzplus von 18 Prozent im dritten Quartal verbucht haben, gingen die Erlöse im Großhandel um zehn Prozent zurück. Gegenüber dem ersten Halbjahr habe die Nachfrage in den eigenen Läden spürbar angezogen, sagte Lahrs. „Wir rechnen deshalb im vierten Quartal mit kräftigen Umsatz- und Ergebniszuwächsen.“ Bis Ende 2013 soll die Zahl der eigenen Läden gegenüber dem Vorjahreswert um 50 steigen. Inzwischen steuern die eigenen Filialen mehr als die Hälfte des Konzernumsatzes bei. Anlegern gefallen nicht nur die hohe Profitabilität und die erwarteten deutlichen Gewinnsteigerungen, sondern auch die 2013er-Dividendenrendite, die bei rund 3,6 Prozent liegt.

Ebenso wie Hugo Boss hat der starke Euro auch den Schmierstoffhersteller Fuchs Petrolub belastet. Deswegen lag der Umsatz mit 468,7 Mio. Euro knapp unter dem Vorjahreswert. Ohne Währungseffekte hätte ein Zuwachs um 5,1 Prozent zu Buche gestanden, zumal das Geschäft in den USA merklich in Schwung gekommen ist. „Die Amerikaner sind wieder auf der Spur“, sagte Vorstandschef Stefan Fuchs. Mit den Konzernergebnissen war Fuchs sichtlich zufrieden. Es sei „das bisher beste Ergebnisquartal“, sagte der Firmenlenker. „Wir konnten noch einmal eine Schippe drauflegen.“ Neben dem Heimatmarkt florierte das Geschäft auch in China, Frankreich und Polen. Der operative Gewinn stieg um sechs Prozent auf 83,4 Mio. Euro. Fast die Hälft davon kommen aus der Heimatregion Europa. Der MDAX-Konzern peilt nach dem 2012er-Rekord beim operativen Gewinn für 2013 einen neuen Spitzenwert an. Der Konzern hatte zuletzt Werke in China und Russland eröffnet. Ende 2013 oder Anfang des nächsten Jahrs soll Spatenstich für ein Werk in Brasilien sein. Die hervorragende Profitabilität des Unternehmens spricht dafür, dass die Aktie den Aufwärtstrend fortsetzen könnte.

Beeindruckende Zahlen hat auch das IT-Systemhaus Bechtle vorgelegt, woraufhin die TecDAX-Aktie auf neue Allzeithochs geklettert ist. Der Börsenwert liegt bei rund 1 Mrd. Euro. Im dritten Quartal war der Umsatz um zehn Prozent auf 558 Mio. Euro geklettert. Damit hat sich das Wachstum deutlich beschleunigt, lag es doch im ersten Halbjahr bei fünf Prozent. Zugute kommt dem Konzern, der sich auf die Regionen Deutschland, Schweiz und Österreich fokussiert, die starke Positionierung bei Auftraggebern der öffentlichen Hand. Der Gewinn vor Steuern war im dritten Quartal um 30 Prozent auf 24,5 Mio. Euro hochgeschossen. Die Marge hatte sich damit auf 4,4 Prozent verbessert und zeigt damit eindrucksvoll, wie stark sich Skaleneffekte auswirken. Im ersten Halbjahr war sie noch bei 2,8 Prozent gelegen, weil nach dem kräftigen Stellenaufbau hohe Personalkosten das Ergebnis belastet hatten. Vorstandschef Thomas Olemotz will das organische Wachstum des Konzerns weiter vorantreiben. Der Firmenlenker möchte zudem den Konzentrationsprozess in der Branche nutzen, um den Akquisitionskurs der vergangenen Jahre fortzusetzen und so weiter Marktanteile zu gewinnen. Für das Gesamtjahr hat er eine Steigerung des Umsatzes und des Ergebnisses in Aussicht gestellt. Analysten prognostizieren für 2013 einen Umsatzanstieg um rund sechs Prozent auf 2,2 Mrd. Euro. Der Gewinn je Aktie soll um 8,5 Prozent auf 2,92 Euro vorankommen. Im nächsten Jahr soll sich das Ergebnisplus auf 14 Prozent beschleunigen.

Mit einem Börsenwert von knapp 500 Mio. Euro ist Nemetschek zwar nur halb so groß wie Bechtle, allerdings haussiert die Aktie des Anbieters von Bausoftware. Der Konzern hat in den Kernmärkten Deutschland, Schweiz und Österreich eine starke Position. Zudem expandiert er außerhalb der Kernmärkte, zum Beispiel in Mittel- und Südamerika und hat dort über die Tochter Graphisoft deren mexikanischen Distributionspartner Anzix gekauft. Im dritten Quartal war der Konzernumsatz um 5,8 Prozent auf 45,8 Mio. Euro geklettert. Fast die Hälfte der Erlöse machen Wartungsumsätze aus. Da zudem der Softwareanteil an den Konzernerlösen sehr hoch ist, lag die operative Marge bei stattlichen 25 Prozent. Vorstand Tobias Wagner, der sein Amt im August angetreten hat, gab sich zuversichtlich: „Die Nemetschek Gruppe ist auf dem Weg, um die gesteckten Ziele für das Gesamtjahr zu erreichen.“ Er visiert ein Umsatzwachstum von sechs Prozent und eine operative Marge von 22 bis 24 Prozent an. Die aktuellen Gewinnschätzungen der Analysen liegen am oberen Rand der Prognose. Für 2013 gehen die Profis von einem Anstieg des Gewinns je Aktie um rund 25 Prozent und für das nächste Jahr von rund 20 Prozent aus. Angesichts dessen und der hohen Profitabilität könnte die Aktie mit einem 2014er-KGV von rund 17 weiter haussieren.

[sws_blue_box box_size="585"]Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research[/sws_blue_box]

Foto: Fuchs Petrolub AG

[sws_red_box box_size="585"]Kennen Sie schon unseren Dividenden-Kalender? Mit diesem exklusiven Analyse-Tool haben Sie ganz neue Möglichkeiten, den für Sie passenden Rendite-Hit unter mehr als 600 Deutschen Aktien ausfindig zu machen. Einfach HIER anklicken.[/sws_red_box]...

Volkswagen VZ

Kurs: 71,44

Porsche Auto. Hold. VZ

Kurs: 27,17

Mercedes-Benz Group

Kurs: 44,29

SAP

Kurs: 140,72

BASF

Kurs: 48,85

Bayer

Kurs: 49,92

Krones

Kurs: 107,80

Hugo Boss

Kurs: 37,96

Bechtle

Kurs: 31,06

Nemetschek

Kurs: 56,05

© boersengefluester.de | Redaktion

Die Vorstandschefs der Konzerne lassen es sich nicht nehmen, die Produktneuheiten auf der Automesse in Europa IAA selbst vorzustellen. In diesem Jahr hat lediglich ein Firmenlenker sein Kommen kurzfristig abgesagt: Fiat-Chef Sergio Marchionne. Weil sich der Kauf des 41,5-Prozent-Anteils an Chrysler möglicherweise bis Anfang 2015 hinzieht, dürfte sich die Fiat-Aktie in den nächsten Monaten schlechter entwickeln als die von BMW, Daimler, Volkswagen, Renault und Peugeot.

Kräftige Rally bei Auto-Aktien: Grund sind etliche zuversichtlichen Kommentare der Firmenlenker auf der Internationalen Automobil Ausstellung (IAA) in Frankfurt. So hatte das Management von Peugeot erklärt, dass sich der Automarkt in Europa im kommenden Jahr allmählich erholen werde. Zudem geht der Konzern davon aus, dass der chinesische Markt um sieben Prozent wachsen wird. Börsenhändler verweisen zudem auf die Aussagen von Volkswagen-Finanzchef Hans Dieter Pötsch, der sich positiv zum Geschäftsumfeld geäußert hatte. Der Daimler-Vorstandsvorsitzende Dieter Zetsche erwartet zwar keinen schnellen Aufschwung in Europa, schlechter dürfte es allerdings nicht mehr werden. „Wir glauben, dass die Talsohle in Europa erreicht ist“, sagt Zetsche.

Auf der IAA präsentieren die deutschen Autobauer Technologie der Spitzenklasse. So stellt BMW das Elektroauto BMW i3 ebenso wie das Hybrid-Modell BMW i8, das Anfang 2014 auf den Markt kommt, vor. Zudem feiert das BMW 4er Coupé Weltpremiere auf der IAA. Es steht ab Oktober bei den Händlern. Die zweite Weltpremiere ist das BMW Concept X5 eDrive, das über einen Verbrennungs- und einen Elektromotor verfügt. Im Bereich Elektromobilität stellt Volkswagen beispielsweise seine Flotte aus dem e-Golf und dem e-up!, dem ersten elektrischen Serienauto von VW, sowie dem Audi A3 e-tron und dem Porsche Panamera S E-Hybrid vor. Der e-up! wird von VW als direkter Konkurrent zu dem BMW i3 positioniert. Der e-up! ist ab Oktober im Handel und wird mit 26.900 Euro um mehr als 20 Prozent weniger kosten als das Konkurrenzmodell von BMW. Bei den Weltpremieren glänzt Daimler derweil unter anderem mit dem Kompakt-SUV Mercedes GLA sowie dem dritten Hybrid-Modell der neuen S-Klasse, dem S 500 Plug-in Hybrid.

Die Ratingagentur Fitch erklärte derweil in einer Branchenstudie, dass die deutschen Autobauer besser positioniert seien als die Konkurrenten Fiat, PSA Peugeot Citroen und Renault. Renault habe sich während der Krise ebenfalls relativ widerstandsfähig gezeigt. Hingegen hätten Fiat und Peugeot im Auto-Geschäft in Europa Verlust gemacht und deutlich Marktanteile verloren.

Die Aktien der deutschen Autobauer bleiben unserer Meinung nach aussichtsreich. Besonders positiv sehen wir Volkswagen. Die Wolfsburger vereinen wie kein anderer Konzern die Vorteile eines Massenherstellers mit dem eines Herstellers von Premiumfahrzeugen (Audi) und von Sportwagen (Porsche). Deswegen dürfte der Konzern in den kommenden Jahren von seinem Baukastensystem, durch das die Bauteile der Autos angeglichen werden, stark profitieren. Der größte Gewinnlieferant ist die Tochter Audi, die im ersten Halbjahr einen operativen Gewinn von 2,6 Mrd. Euro erwirtschaftet hat. Die Tochter Porsche, die Volkswagen seit August 2012 voll konsolidiert, hat mit 1,3 Mrd. Euro lediglich ein bisschen weniger Profit als die Kernmarke VW Pkw (1,5 Mrd. Euro) eingefahren. Volkswagen-Chef Martin Winterkorn will im Gesamtjahr 2013 das operative Ergebnis auf dem Vorjahresniveau von 11,5 Mrd. Euro stabilisieren. Für 2014 prognostizieren Analysten einen Anstieg des Gewinns je Aktie von 16 Prozent auf 24,74 Euro. Mit einem KGV von 7,2 sind die Vorzugsaktien von Volkswagen die mit Abstand günstigste deutsche Autoaktie.

Die Stammaktien von BMW sind zuletzt auf Rekordhochs gefahren. Der weltgrößte Premiumhersteller kann sich der Rabattschlacht in Europa zwar nicht entziehen, weshalb die operative Gewinnmarge der Pkw-Sparte im zweiten Quartal auf 9,6 Prozent gesunken ist. Damit liegt sie jedoch klar über der Marge von Mercedes Pkw (6,4 Prozent) und nur leicht unter der von Audi (9,9 Prozent). BMW sollte von einer allmählichen Konjunkturerholung ein Europa profitieren, kommen doch 46 Prozent der Umsätze aus der Region. In China floriert das Geschäft ohnehin. Wegen der hohen Profitabilität – die Gewinnmarge nach Steuern soll im laufenden Jahr laut Analysten bei 6,7 Prozent liegen – dürften die Gewinne künftig zwar langsamer als bei den Konkurrenten steigen. Das KGV von 9,5 lässt der Aktie dennoch noch Luft nach oben.

Der Daimler-Aktienkurs ist zuletzt mit 56 Euro zwar auf das höchste Niveau seit Februar 2011 gesaust. Vom 1998er-Hoch bei 102,25 Euro ist er allerdings noch weit entfernt. Vorstandschef Dieter Zetsche hat Investoren manches Mal mit einer Gewinnwarnung geschockt. Die Ergebnisse für das zweite Quartal lagen jedoch deutlich über den Erwartungen der Analysten, weswegen sich die Stimmung für die Aktie seit der Zahlenvorlage stark verbessert hat. Zetsche will den Rückstand bei der Profitabilität gegenüber dem Konkurrenten BMW verringern. Zur Ergebnisverbesserung sollen die Sparprogramme beitragen, wodurch die Kosten bis Ende 2014 um 4 Mrd. Euro gegenüber 2012 gedrückt werden sollen. 2 Mrd. Euro davon sollen von der Sparte Mercedes Pkw kommen. Investoren geben dem Management einen deutlichen Vertrauensvorschuss, liegt doch das 2014er-KGV bei 10,1 und damit über dem von BMW.

Noch deutlich stärker als die Aktien der deutschen Autobauer, haben seit Jahresanfang die von Renault und PSA Peugeot Citroen an Wert gewonnen. So kletterte die Notiz von Renault um 46 Prozent, jene von Peugeot hat sich mehr als verdoppelt. Renault hat im ersten Halbjahr den bereinigten operativen Gewinn entgegen den Erwartungen der Analysten gesteigert. Vorstandschef Carlos Ghosn hat sich im März mit den Gewerkschaften auf einen Abbau der Mitarbeiter in Frankreich um 17 Prozent geeinigt. Renault ist während der Krise nicht so stark unter die Räder gekommen wie Peugeot, weil Renault einen 43,4-Prozent-Anteil an dem japanischen Autobauer Nissan hält, und frühzeitig das Geschäft mit preiswerten Modellen und in den Emerging Markets ausgebaut hat. Im Gesamtjahr will Ghosn in der Autosparte eine positive operative Marge erwirtschaften.

Nachdem der für das operative Geschäft zuständige Vorstand Carlos Tavares Ende August ausgeschieden ist, wird sich Ghosn künftig mehr um das operative Geschäft kümmern. Der Firmenlenker erwartet, dass der weltweite Automarkt 2013 um 1,5 Prozent wachsen wird. 2014 sollen es dann drei Prozent werden. Der Autobauer will künftig 55 bis 60 Prozent seiner Umsätze außerhalb Europas machen. Renault führt mit dem Partner Nissan ein Baukastensystem ein, wodurch bis 2020 rund 50 Prozent der Bauteile bei Renault und bei Nissan gleich sein sollen. Das soll die Kosten erheblich drücken. Die ersten Modelle mit Gleichteilen kommen im laufenden Jahr auf den Markt. Nach der Rally ist der Börsenwert von Renault auf 17,5 Mrd. Euro gestiegen. Analysten prognostizieren, dass der Gewinn von Renault nach mehreren Jahren mit deutlichen Rückgängen 2014 kräftig steigen wird auf 9 Euro je Aktie. Das KGV liegt bei lediglich 6,3.

Weil der Turnaround bei Peugeot schneller vorankommt als erwartet ist die Aktie ein Liebling der Investoren. Europas zweitgrößter Autobauer – 62 Prozent des Konzernabsatzes stammen aus Europa- fordert von seinen Arbeitnehmern Verzicht auf Lohnerhöhungen, damit die Verluste verringert werden können. Die gute Nachfrage nach den Modellen 308 und 2008, einem kompakten SUV, könnte dem Konzern dazu verhelfen, den Cash-Verbrauch im laufenden Jahr um mindestens 50 Prozent zu drücken. Das Unternehmen will bis 2015 in Frankreich 11.200 Jobs abbauen und das Werk in Aulnay, einem Vorort von Paris, schließen. Im 1. Halbjahr war der Marktanteil der Marken Peugeot und Citroen von 12 auf insgesamt 11,1 Prozent gesunken. Der Marktanteil der Kernmarke Volkswagen war hingegen auf 12,5 Prozent geklettert. Renault-Chef Philippe Varin will die Marke Peugeot durch mehr höherwertige Fahrzeuge stärker von der Tochter Citroen abheben. Varin setzt zudem auf die Zusammenarbeit mit General Motors. Die Amerikaner haben einen 7-Prozent-Anteil an Peugeot. Die ersten Fahrzeuge aus der Kooperation sollen 2016 auf den Markt kommen.

Analysten prognostizieren, dass der Konzern 2014 die Rückkehr in die schwarzen Zahlen schaffen und einen Gewinn von rund 50 Mio. Euro erwirtschaften wird. Bei einem Börsenwert von 4,2 Mrd. Euro ist das KGV wie bei Turnaroundwerten üblich sehr hoch. 2015 soll allerdings ein Gewinn von mehr als 500 Mio. Euro unter dem Strich stehen.

Im Gegensatz zu den Vorjahren wird Fiat-Chef Sergio Marchionne wegen „unerwarteter Geschäftsverpflichtungen“ nicht zur IAA kommen. Marchionne, der derzeit Fiat und Chrysler in Personalunion führt, will so schnell wie möglich jenen 41,5-Prozent-Anteil an Chrysler übernehmen, den die Krankenkasse der Betriebsrentner der Autogewerkschaft United Auto Workers (UAW) hält. Zumal zuletzt fast der gesamte Gewinn des Konzerns von der Tochter Chrysler stammte. Der Konzern verkauft mehr als doppelt so viele Fahrzeuge in Nordamerika als in der Region EMEA (Europa, Mittlerer Osten und Afrika). Nach einem Zusammenschluss könnte der Konzern besser mit den Wettbewerbern wie Toyota, General Motors und Volkswagen konkurrieren. Marchionne streitet sich jedoch vor Gericht mit der UAW über den Kaufpreis. Die UAW hat zuletzt den Richter aufgefordert, den Termin für die Verhandlung auf Januar 2015 fest zu setzen. Fiat pocht hingegen auf einen Termin im Mai 2014.

Derweil hat der Firmenlenker zuletzt Investitionen von einer Mrd. Euro in das Werk in der Heimatstadt Mirafiori angekündigt. Damit soll ab 2014 dort ein SUV der Marke Maserati gebaut werden. Um von einer Erholung des Marktes in Europa zu profitieren, müsste der Konzern kräftig in seine Pipeline investieren. Der Vorstandschef zeigte sich bislang jedoch ziemlich zurückhaltend. Marchionne hat für 2013 einen bereinigten operativen Gewinn von 4 bis 4,5 Mrd. Euro in Aussicht gestellt. Laut den Daten von Bloomberg gehen Analysten allerdings von lediglich 3,88 Mrd. Euro aus. Wegen der Unsicherheiten, nicht zuletzt wegen des Chrysler-Deals, dürfte die Aktie in den nächsten Monaten den Papieren der Konkurrenten aus Deutschland und Frankreich hinterherhinken. Der Börsenwert liegt bei 7,7 Mrd. Euro.

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite Feingold Research...

Volkswagen VZ

Kurs: 71,44

BMW

Kurs: 57,92

Mercedes-Benz Group

Kurs: 44,29

Porsche Auto. Hold. VZ

Kurs: 27,17

Audi

Kurs: 0,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL