Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#500973

© boersengefluester.de | Redaktion

Wenn hierzulande über Textilaktien gesprochen wird, geht es – die Sportmarken Adidas und Puma einmal ausgeklammert – eigentlich immer nur um Hugo Boss, Gerry Weber oder Tom Tailor. Dagegen wird die auf Männermode fokussierte Ahlers AG am Kapitalmarkt kaum wahrgenommen. Verwunderlich ist das nicht: Zum einen sind insbesondere die Stammaktien von Ahlers aufgrund des geringen Streubesitzes überaus markteng. Zum anderen blieb das Unternehmen mit Kernmarken wie Baldessarini, Pierre Cardin, Pioneer Jeans und Otto Kern in den vergangenen Jahren regelmäßig hinter den Erwartungen zurück. Die Quittung lässt sich im Langfristchart mit einem stabilen Abwärtstrend ablesen. Umso überraschter war boersengefluester.de, als Ahlers Anfang Februar 2018 die Zusammenlegung von Stämmen und Vorzügen in Aussicht stellte (siehe dazu auch unseren Beitrag HIER).

An der Börse kam der Vorstoß super an und sorgte – zumindest kurzfristig – für spürbar bessere Kurse. „Es wird erwartet, dass sich die Liquidität der Ahlers-Aktie und damit deren Attraktivität erhöhen wird“, betont das Unternehmen. Parallel zu der Gleichschaltung der Vorzüge mit den Stämmen wollen die Herforder auf Namensaktien umstellen. Insgesamt würden sich künftig rund 47,5 Prozent der Aktien im Streubesitz befinden. Gegenwärtig liegen die Freefloat-Quoten für Stämme und Vorzüge bei 23,0 beziehungsweise 78,1 Prozent. Zur Abstimmung kommt das Vorhaben auf der Hauptversammlung (HV) am 24. April 2018.

Bis dahin stellen sich für potenzielle Neuinvestoren zwei Fragen: Ist Ahlers über ein aussichtsreiches Investment und wenn ja, welche Gattung ist attraktiver? Zumindest der zweite Punkt lässt sich einigermaßen klar beantworten. Bei Kursen von 5,80 Euro für die Vorzüge und 5,75 Euro für die Stämme spricht schon die um zurzeit 0,84 Prozentpunkte höhere Dividendenrendite von 3,45 Prozent für die Vorzüge. Zudem sind die Vorzüge spürbar liquider. Dabei gehen wir davon aus, dass der avisierte Umtausch in Stämme vergleichsweise zügig nach der HV über die Bühne geht. Weitaus schwieriger zu beantworten ist der Aspekt, ob man überhaupt in Ahlers investiert sein sollte. Ein „Muss“ ist der Titel zwar bestimmt nicht, aber womöglich ist das Papier auf dem aktuellen Niveau zumindest unter Bewertungsgesichtspunkten attraktiv.

Für das Geschäftsjahr 2017/18 (30. November) stellt CEO Stella Ahlers ein Umsatzplus im „kleineren einstelligen Prozentbereich“ – leicht oberhalb der 2017er Wachstumsrate des bestehenden Geschäfts – in Aussicht. Damit liegt die Messlatte für die Erlössteigerung bei mindestens 1,4 Prozent. Boersengefluester.de kalkuliert derzeit mit Umsätzen von rund 240 Mio. Euro, was einem Plus von 1,7 Prozent entspricht. Beim Ergebnis nach Steuern hält Ahlers eine Verbesserung um einen „mittleren zweistelligen Prozentbereich“ für realistisch – ohne jedoch konkreter zu werden. Hier setzt boersengefluester.de zurzeit auf eine Verbesserung des Jahresüberschusses um 35 Prozent auf 2,55 Mio. Euro.

Unter KGV-Gesichtspunkten ist Ahlers damit freilich noch immer eher uninteressant. Dafür kommt das Unternehmen bei der Relation von Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2017/18 zu erwartenden EBITDA auf einen Faktor von knapp zehn, was etwas unterhalb vergleichbarer Firmen wie Gerry Weber und Hugo Boss liegt. Ein zwingender Einstiegsgrund ist dieser leichte Bewertungsabschlag aber nicht. Das fundamenstal stärkste Argument liefert noch der markante Abschlag zum Buchwert – bei Stämmen und Vorzügen. Zudem liefert die Gleichschaltung der Aktiengattungen einen Schuss Kursfantasie. Ingesamt bleibt es aber – wenn überhaupt – bei einer Halten-Einschätzung. Interessant ist noch der Hinweis, dass Ahlers 2019 das 100-jährige Firmenjubiläum feiern wird. Und da sollte Management alles daran geben, mit ansprechenden Zahlen und vielleicht sogar einer Bonusdividende zu punkten.

Bis dahin stellen sich für potenzielle Neuinvestoren zwei Fragen: Ist Ahlers über ein aussichtsreiches Investment und wenn ja, welche Gattung ist attraktiver? Zumindest der zweite Punkt lässt sich einigermaßen klar beantworten. Bei Kursen von 5,80 Euro für die Vorzüge und 5,75 Euro für die Stämme spricht schon die um zurzeit 0,84 Prozentpunkte höhere Dividendenrendite von 3,45 Prozent für die Vorzüge. Zudem sind die Vorzüge spürbar liquider. Dabei gehen wir davon aus, dass der avisierte Umtausch in Stämme vergleichsweise zügig nach der HV über die Bühne geht. Weitaus schwieriger zu beantworten ist der Aspekt, ob man überhaupt in Ahlers investiert sein sollte. Ein „Muss“ ist der Titel zwar bestimmt nicht, aber womöglich ist das Papier auf dem aktuellen Niveau zumindest unter Bewertungsgesichtspunkten attraktiv.

Für das Geschäftsjahr 2017/18 (30. November) stellt CEO Stella Ahlers ein Umsatzplus im „kleineren einstelligen Prozentbereich“ – leicht oberhalb der 2017er Wachstumsrate des bestehenden Geschäfts – in Aussicht. Damit liegt die Messlatte für die Erlössteigerung bei mindestens 1,4 Prozent. Boersengefluester.de kalkuliert derzeit mit Umsätzen von rund 240 Mio. Euro, was einem Plus von 1,7 Prozent entspricht. Beim Ergebnis nach Steuern hält Ahlers eine Verbesserung um einen „mittleren zweistelligen Prozentbereich“ für realistisch – ohne jedoch konkreter zu werden. Hier setzt boersengefluester.de zurzeit auf eine Verbesserung des Jahresüberschusses um 35 Prozent auf 2,55 Mio. Euro.

Unter KGV-Gesichtspunkten ist Ahlers damit freilich noch immer eher uninteressant. Dafür kommt das Unternehmen bei der Relation von Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2017/18 zu erwartenden EBITDA auf einen Faktor von knapp zehn, was etwas unterhalb vergleichbarer Firmen wie Gerry Weber und Hugo Boss liegt. Ein zwingender Einstiegsgrund ist dieser leichte Bewertungsabschlag aber nicht. Das fundamenstal stärkste Argument liefert noch der markante Abschlag zum Buchwert – bei Stämmen und Vorzügen. Zudem liefert die Gleichschaltung der Aktiengattungen einen Schuss Kursfantasie. Ingesamt bleibt es aber – wenn überhaupt – bei einer Halten-Einschätzung. Interessant ist noch der Hinweis, dass Ahlers 2019 das 100-jährige Firmenjubiläum feiern wird. Und da sollte Management alles daran geben, mit ansprechenden Zahlen und vielleicht sogar einer Bonusdividende zu punkten.

Foto: PIONEER Jeansbekleidung GmbH

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Ahlers

Kurs: 0,01

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 151,58 | 142,46 | 170,89 | 189,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -5,39 | 1,45 | 0,71 | 7,40 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -3,56 | 1,02 | 0,42 | 3,92 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -15,33 | -7,20 | -6,31 | 0,25 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -10,11 | -5,05 | -3,69 | 0,13 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -18,48 | -8,86 | -9,15 | -4,90 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -12,19 | -6,22 | -5,35 | -2,59 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -14,77 | 6,30 | -10,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,36 | -0,68 | -0,68 | -0,55 | -0,15 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ahlers | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 500974 | DE0005009740 | AG | 0,19 Mio € | 17.08.1998 | Verkaufen | |

* * *

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

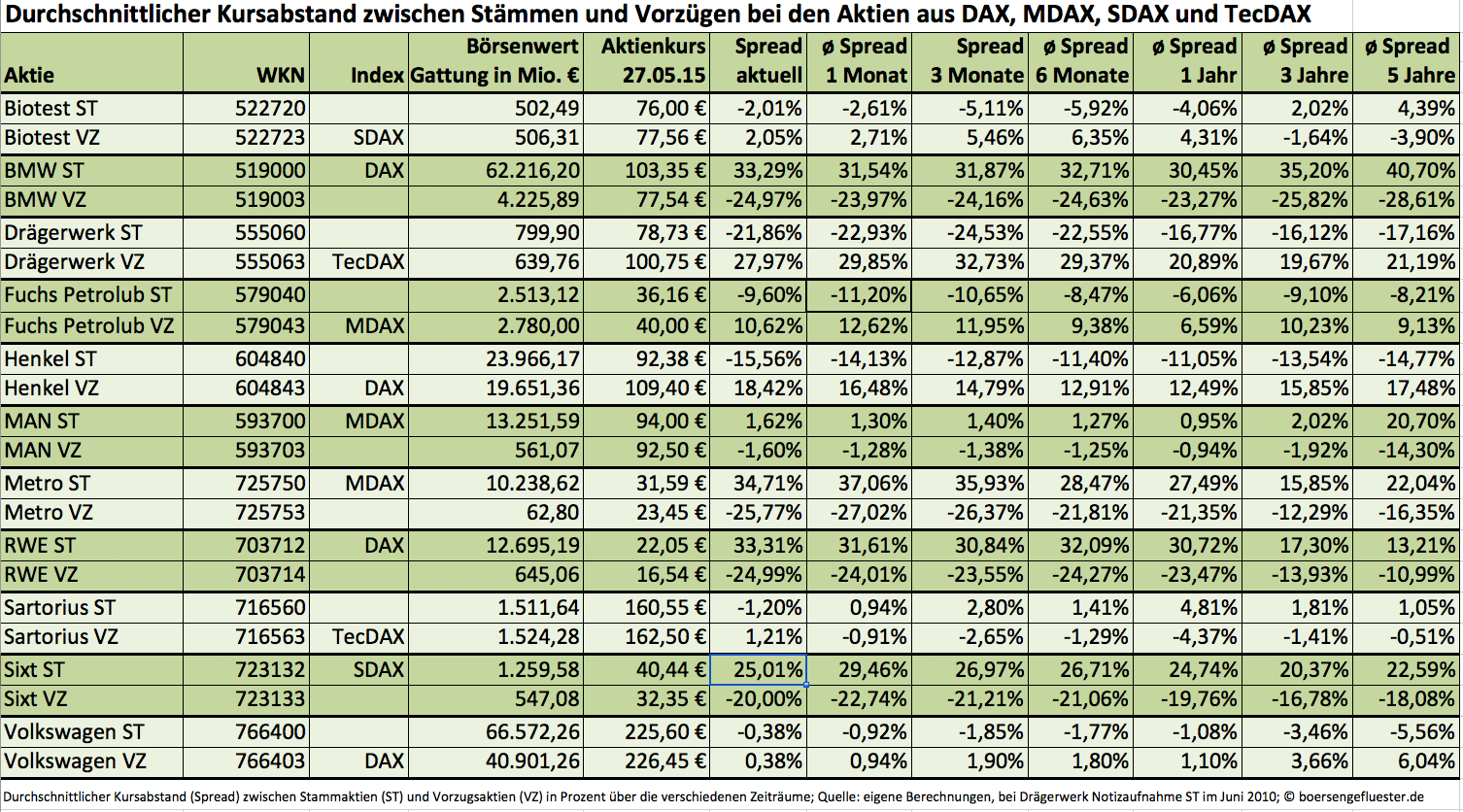

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

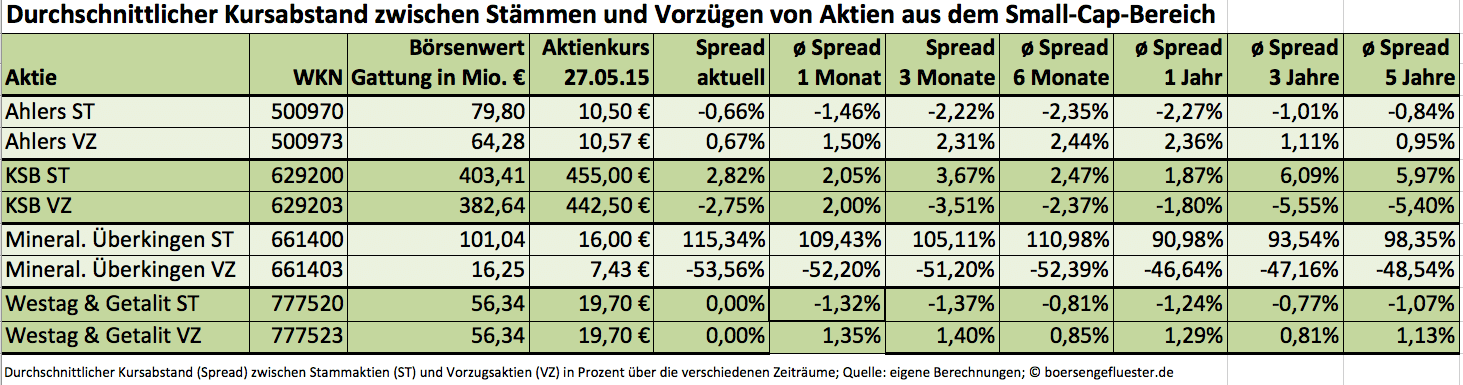

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 928,00

© boersengefluester.de | Redaktion

Karsten Kölsch wartet darauf, dass endlich der Sommer zu Ende geht und das Wetter schlechter wird. Der Mann ist kein Menschenfeind oder Miesepeter, sondern der Finanzvorstand von Ahlers. In den ersten drei Quartalen lief das Geschäft des Herrenschneiders ausgezeichnet. Doch aufgrund des herrlichen Wetters der vergangenen Wochen stockt der Abverkauf der Winterkollektion. Die nach oben korrigierte Gewinnprognose will er aber auf der Analystenkonferenz in Frankfurt nicht kassieren. Um 5 bis 10 Prozent soll der Überschuss steigen. Da wieder eine ordentliche Dividende zu erwarten ist, bleibt besonders die Ahlers-Vorzugsaktie ein solides Langfrist-Investment für konservative Anleger.

Es ist Dienstag, der 21. Oktober 2014. In den Konferenzraum im 49. Stock der Commerzbank-Zentrale scheint die Sonne. Kurz nach 11 Uhr beginnt Kölsch mit seinem Vortrag. Er hat nur Gutes zu berichten. In den neun Monaten von Dezember 2013 bis August 2014 ist der Umsatz um 8 Prozent auf knapp 200 Mio. Euro gestiegen. Der Gewinn nach Steuern legte sogar um 23 Prozent auf 7,5 Mio. Euro zu. Mit trockenem westfälischem Humor erläutert er die Geschäftsentwicklung der vergangenen drei Quartale: Der Premium-Bereich mit den drei Marken Baldessarini, Otto Kern und Pierre Cardin verbesserte sich um gut 8 Prozent und macht inzwischen rund zwei Drittel des Umsatzes aus. Mit Jeans und Arbeitsklamotten der Marken Pioneer und Pionier wurden gut 10 Prozent mehr als im Vorjahr erlöst. Dieser Bereich steht für 27 Prozent des Ahlers-Geschäftes. Das Sorgenkind des vergangenen Jahres, Mens’s & Sportswear mit den Marken Gin Tonic und Jupiter konnte den Umsatzschwund auf knapp 2 Prozent vermindern.

Als Finanzmensch ist Kölsch mit seinen Zahlen sehr zufrieden. Endlich – denn nach dem schwierigen Jahr 2012/13, das maßgeblich durch die Restrukturierung von Gin Tonic belastet war, hat er schon an seinen Fähigkeiten gezweifelt. Doch nun trübt das gute Wetter seine Laune. „Im September“, so Kölsch, „verbuchte der deutsche Einzelhandel ein Minus von 9 Prozent. In den vergangenen Wochen ist es noch schlechter gelaufen.“ Nun hofft er, dass dicke Wolken und ein paar Regenschauer „die Männer aus den Gärten in die Städte zum Einkaufen treibt.“ Sein Wunsch wurde schon wenig später erhört. Keine Stunde nach dem Ende der Analystenkonferenz verdunkelte sich der Himmel über Frankfurt und es begann zu stürmen und zu regnen. Es bleiben noch rund sechs Wochen bis zum Ende des Geschäftsjahres. Glaubt man dem Wetterbericht, dann haben die Herforder gute Chancen, ein noch einigermaßen passables viertes Quartal hinzulegen.

Abgesehen von volkswirtschaftlichen Risiken sieht Kölsch für das folgende Jahr gute Wachstumschancen. Aufgrund sinkender Kosten erwartet er weitere Gewinnsteigerungen. Nach erfolgreicher Restrukturierung soll sich allein bei Gin Tonic das Ergebnis um 3 Mio. Euro verbessern. Im operativen Bereich wird das Einzelhandelsgeschäft, das derzeit rund 10 Prozent zum Umsatz beiträgt, ausgebaut. Neben Baldessarini-, Pierre-Cardin- und Otto-Kern-Stores ist Ahlers seit September zusätzlich mit einem Multi-Brand-Konzept am Markt. In Hamburg, in bester Innenstadtlage, hat die erste Filiale unter dem Namen Elsbach Denim Libary eröffnet. Noch verläuft das Geschäft etwas zäh, weil die Bauarbeiten rund um das Geschäft nicht beendet sind. Daher ist eine Beurteilung des Erfolgs noch nicht möglich. „Die Männer kommen schwer rein“, sagt Kölsch, „dann aber kaufen sie gut – im Durchschnitt 2,5 Teile.“

Weitere Impulse erwarten die Herforder durch die verstärkte Internationalisierung. So konnten nun auch in Frankreich alle Lizenzen für Pierre Cardin erworben werden. Bisher wurden hier nur 7 Mio. Euro Umsatz erzielt. In Deutschland sind es zwischen 50 und 60 Mio. Euro. Die erheblichen Synergiepotenziale sollten auch dem Ergebnis gut tun. Risikoscheue Anleger, die sich über die magere Verzinsung ihrer Guthaben auf dem Sparkonto ärgern, legen sich ein paar Ahlers-Vorzugsaktien in das Depot. Es wartet eine Dividendenrendite von rund 5 Prozent.

Bild: Ahlers AG...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL