Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0LAUP

© boersengefluester.de | Redaktion

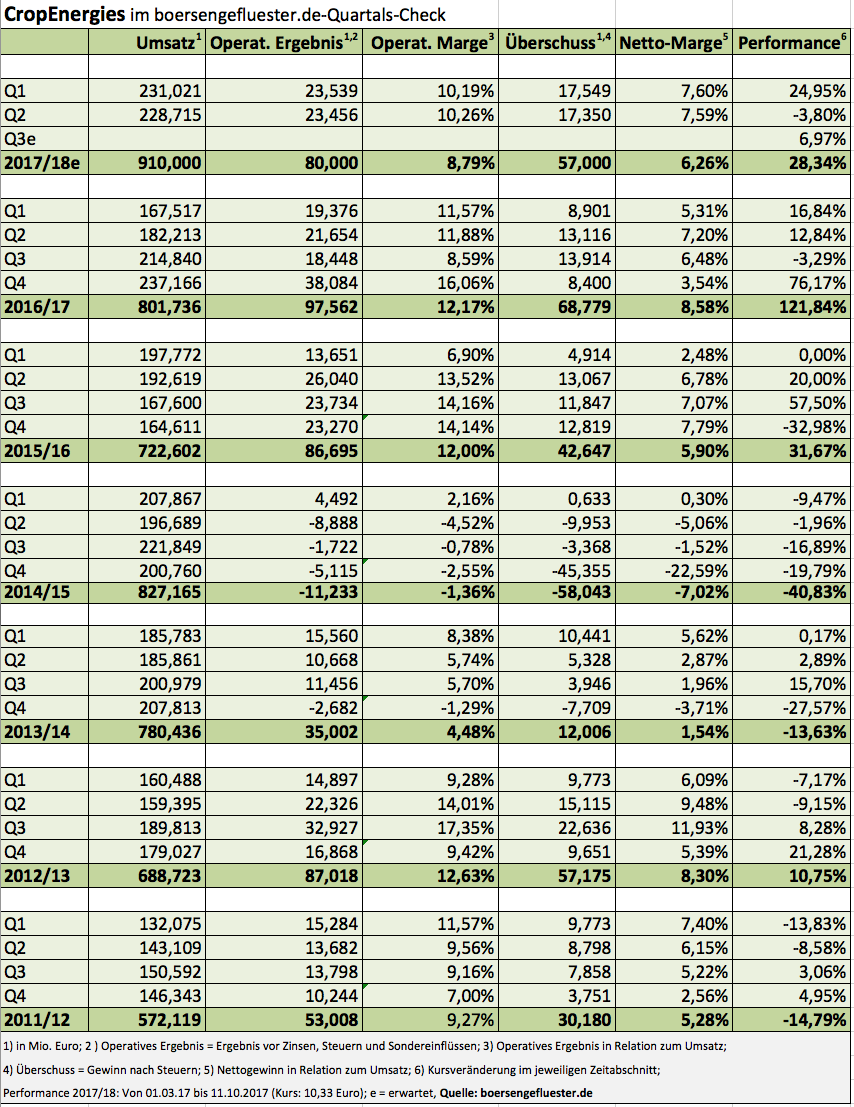

Spätestens seit dem Absturz des Aktienkurses von Verbio (HIER) steht auch die Notiz von CropEnergies unter besonderer Beobachtung der Anleger. Und so ist es beinahe schon ein Erfolg, dass die Halbjahreszahlen der Südzucker-Tochter keine größeren Ausschläge verursachten und sich die Notiz im Bereich um 10 Euro halten konnte. Dabei war das zweite Quartal des Geschäftsjahrs 2017/18 (per Ende Februar) nahezu deckungsgleich mit den Zahlen des Auftaktviertels, lediglich die Umsatzerlöse waren mit knapp 228,72 Mio. Euro einen Tick höher als in den ersten drei Monaten. Insgesamt spricht Vorstandschef Joachim Lutz von einem „guten ersten Halbjahr“. „Die Produktion und der Absatz von Ethanol sowie von Lebens- und Futtermitteln wurden spürbar ausgeweitet.“ Da die Preise für Bioethanol im zweiten Halbjahr aber vermutlich nicht an das Niveau der ersten sechs Monate heranreichen werden, lassen sich die bislang erzielten Ergebnisse zwar nicht aufs Gesamtjahr hochschreiben.

Trotzdem gibt sich CEO Lutz abermals ein wenig zuversichtlicher beim Ausblick und stellt nun Erlöse in einer Spanne von 880 bis 920 Mio. Euro in Aussicht – nach bislang 850 bis 900 Mio. Euro. Der operative Gewinn (Ergebnis vor Zinsen, Steuern und Sondereinflüssen) soll dabei zwischen 60 und 90 Mio. Euro liegen. Zuvor lag die avisierte Spanne in einem Korridor von 50 bis 90 Mio. Euro. Die Untergrenze für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) setzte die Prime Standard-Gesellschaft ebenfalls um 10 Mio. Euro hinauf, so dass sich die neue EBITDA-Prognose für 2017/18 auf 100 bis 130 Mio. Euro erstreckt. Zur Einordnung: Nach der Hälfte des Geschäftsjahrs kommt CropEnergies auf ein EBITDA von gut 66,52 Mio. Euro. Die Konsensschätzungen der Analysten für das Gesamtjahr bewegen sich dabei im Bereich um 120 Mio. Euro. Konkurrent Verbio hat für das laufende Geschäftsjahr ein EBITDA im Bereich um 50 Mio. Euro avisiert – nach 92 Mio. Euro im vergangenen Jahr.

Die Schwankungen in dem Sektor sind also enorm – bei einem grundsätzlich sehr ungewissen Langfristausblick. Das ist auch der wesentliche Grund für die vergleichsweise günstige Bewertung des Sektors. Unter Berücksichtigung der Netto-Finanzposition wird CropEnergies derzeit mit dem 7,5fachen des von boersengefluester.de für 2017 erwarteten EBITDA gehandelt. Verbio Vereinigte BioEnergie kommt hier auf einen entsprechenden Multiplikator von 8,0. Leichte Vorteile für CropEnergies gibt es auch bei der Dividendenrendite, wenngleich die nächste Hauptversammlung (HV) der Mannheimer erst Mitte Juli 2018 stattfindet. Verbio zahlt die für 2016/17 (30. Juni) vorgeschlagene Dividende von 0,20 Euro je Aktie (Vorjahr: 0,15 Euro) bereits nach der HV am 2. Februar 2018.

Losgelöst davon: Spekulativ sind beide Anteilscheine. Verbio ist nach dem jüngsten Crash eine Wette auf eine marlante Gegenbewegung nach Richtung Norden. Bei CropEnergies setzen Anleger darauf, dass die Gesellschaft ihr Tempo einigermaßen beibehalten kann.

Die Schwankungen in dem Sektor sind also enorm – bei einem grundsätzlich sehr ungewissen Langfristausblick. Das ist auch der wesentliche Grund für die vergleichsweise günstige Bewertung des Sektors. Unter Berücksichtigung der Netto-Finanzposition wird CropEnergies derzeit mit dem 7,5fachen des von boersengefluester.de für 2017 erwarteten EBITDA gehandelt. Verbio Vereinigte BioEnergie kommt hier auf einen entsprechenden Multiplikator von 8,0. Leichte Vorteile für CropEnergies gibt es auch bei der Dividendenrendite, wenngleich die nächste Hauptversammlung (HV) der Mannheimer erst Mitte Juli 2018 stattfindet. Verbio zahlt die für 2016/17 (30. Juni) vorgeschlagene Dividende von 0,20 Euro je Aktie (Vorjahr: 0,15 Euro) bereits nach der HV am 2. Februar 2018.

Losgelöst davon: Spekulativ sind beide Anteilscheine. Verbio ist nach dem jüngsten Crash eine Wette auf eine marlante Gegenbewegung nach Richtung Norden. Bei CropEnergies setzen Anleger darauf, dass die Gesellschaft ihr Tempo einigermaßen beibehalten kann.

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

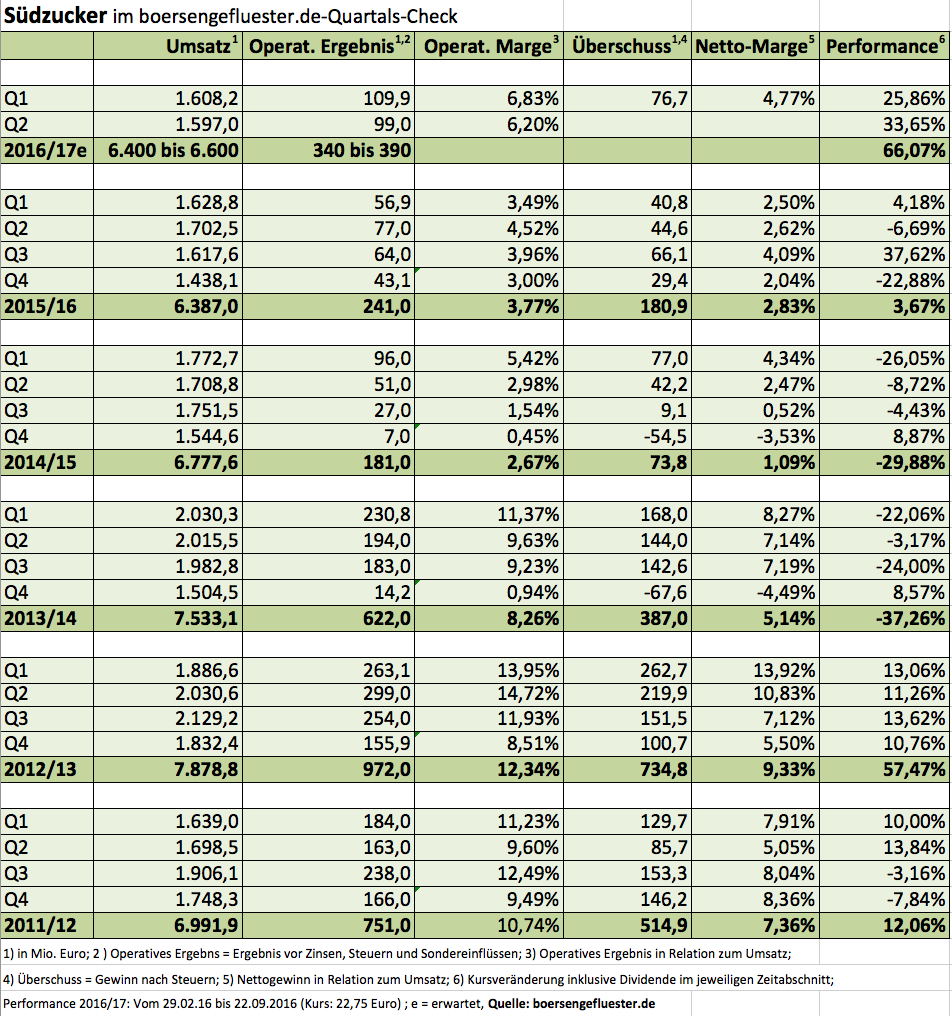

Wer hätte das gedacht? Nachdem der Aktienkurs von Südzucker zu Jahresbeginn noch mit Schwung auf die Marke von 25 Euro düste, wird der MDAX-Titel mittlerweile wieder für weniger als 20 Euro gehandelt. Dabei hat der Zuckerproduzent zuletzt regelmäßig besser als erwartete Zahlen vorgelegt und mit einer Anhebung der Dividende von 0,30 auf 0,45 Euro die Schätzungen ebenfalls getoppt. Sorgen bereitet den Analysten jedoch die abwärts gerichtete Entwicklung des Zuckerpreises, zumal das eigentlich einschneidende Ereignis erst noch bevorsteht: Ende September 2017 laufen die europäischen Verordnungen aus, die eine halbe Ewigkeit lang die Mindestpreise für Rüben sowie die Produktionsquoten geregelt haben. „Der Wegfall der Produktionsquoten bietet die Chance, deutlich mehr Zucker zu produzieren und damit die Produktionskapazitäten zukünftig besser auszulasten. Wir werden damit unsere europäische Marktposition festigen und die neu eröffneten Exportmöglichkeiten gezielt nutzen“, gibt sich Südzucker-CEO Wolfgang Heer kämpferisch. An Bedeutung gewinnen sollen insbesondere Regionen wie der Mittlere und Nahe Osten, Afrika sowie Südostasien.

Zwar haben die Mannheimer im Geschäftsjahr 2016/17 (28. Februar) im Zuckergeschäft den Trend gedreht und ein positives operatives Ergebnis von 72 Mio. Euro erzielt. Super überzeugend ist diese Ausbeute freilich nicht, schließlich sollte das operative Ergebnis des Segments in einer Bandbreite von 90 bis 120 Mio. Euro ankommen. Die Gesellschaft selbst spricht noch immer von einer Übergangsphase und betont, dass die langfristigen Ergebniserwartungen oberhalb der aktuellen Größenordnung liegen. Auf Konzernebene – also inklusive des Geschäfts mit Tiefkühlprodukten, Spezialstärke, Portionsartikel, Fruchtsäften und auch Biokraftstoff (CropEnergies) – rechnet die Gesellschaft für 2017/18 mit einem Umsatzplus von zuletzt 6.476 Mio. Euro auf eine Spanne von 6.700 bis 7.000 Mio. Euro. Das operative Ergebnis (Gewinn vor Zinsen, Steuern und Sondereinflüssen) soll eine Größenordnung von 425 bis 500 Mio. Euro erklimmen – nach zuletzt 426 Mio. Euro. Mit diesen Zahlen bewegt sich Südzucker im Rahmen der Erwartungen des Kapitalmarkts, wenngleich die einzelnen Schätzungen recht weit auseinanderklaffen.

Unter Berücksichtigung der Netto-Finanzschulden von 413 Mio. Euro kommt der MDAX-Konzern zurzeit auf einen Unternehmenswert von rund 4.424 Mio. Euro. Das entspricht als etwa dem Zehnfachen des für 2017/18 in Aussicht gestellten operativen Ergebnisses. Für boersengefluester.de ist das eine eher bodenständige Bewertung. Punkten kann der Titel auch durch den vergleichsweise geringen Abstand zum Buchwert von momentan 15,94 Euro je Aktie (dabei sind die Anteile Dritter, das Hybrid-Eigenkapital sowie die anstehende Dividendenausschüttung bereits von boersengefluster.de aus dem gesamten Eigenkapital herausgerechnet). Insgesamt überwiegen auf dem aktuell gedrückten Niveau für uns wieder die Chancen, so dass wir unsere Einschätzung für die Südzucker-Aktie von Halten auf Kaufen heraufsetzen. Oder um es anders auszudrücken: Das Glas ist eher halbvoll als halbleer.

Foto: pixabay

...

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Schlagzeile in der Pressemitteilung zu den jetzt vorgelegten Halbjahreszahlen lässt beinahe den Eindruck zu, aber Verbio Vereinigte BioEnergie hat nicht schon wieder die Prognosen für das laufende Jahr erhöht. Die Vorschau, wonach der Hersteller von Biokraftstoffen für 2016/17 (30. Juni) nunmehr mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITA) von 90 Mio. Euro rechnet, ist nur eine Bestätigung der bereits am 12. Januar 2017 erfolgten Neueinschätzung von Vorstand und Gründer Claus Sauter. Neu sind hingegen die kompletten Halbjahreszahlen, wonach die Gesellschaft bei einem Erlösplus von 2,4 Prozent auf 338,78 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 49,04 Mio. Euro gekommen ist – nach 39,07 Mio. Euro in der entsprechenden Vergleichsperiode des Vorjahrs. Rund 55 Prozent des EBITDA-Ziels für das Gesamtjahr hat Verbio demnach bereits eingefahren. Am Ende könnte es also sogar noch ein Stück mehr werden.

Den Löwenanteil des Umsatzes steuerte mit 236,3 Mio. Euro erneut der Bereich Biodiesel zu, hier profitiert die Gesellschaft aus Zörbig (Sachsen-Anhalt) auch von höheren Verkaufspreisen im zweiten Quartal. Im Bioethanolbereich waren die Erlösen von 97,5 Mio. Euro dagegen um 10,6 Prozent rückläufig. Wesentliche Ursache hierfür waren Stillstände im Zuge Instandhaltungsmaßnahmen. Grundsätzlich bleiben Bioethanol und vor allen Dingen auch Biomethan (das Bioerdgas wird bei Verbio zum Bereich Bioethanol gezählt) aber enorm wachstumsträchtig. An der Börse ist das natürlich längst bekannt, und so ist es eher die Frage, ob die Verbio-Aktie nach der scharfen Rally zu Jahresbeginn überhaupt noch Potenzial besitzt und mittlerweile nicht doch gut bezahlt ist. Bei Kursen knapp oberhalb von 10 Euro kommt die Gesellschaft auf eine Marktkapitalisierung von 644 Mio. Euro. Zumindest gedanklich kann man davon die Nettoliquidität von zurzeit annähernd 73 Mio. Euro abziehen – bleibt ein Unternehmenswert von 571 Mio. Euro. Das wiederum entspricht dem 6,3fachen des für 2016/17 avisierten EBITDA. Zum Vergleich: Cropenergies – die Aktie der Südzucker-Tochter ging ebenfalls wie die Feuerwehr – kommt hier auf ein entsprechendes Multiple von 5,7.

Letztlich bewegen sich beide Papiere damit halbwegs auf Augenhöhe. Trotzdem: Seit dem Jahreswechsel sind die Kurse von beiden Unternehmen zu rasant gestiegen. Damit steigt die Gefahr für größere Rücksetzer. Das zeigt auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV): Hier haben sich beide Titel sehr deutlich von ihren langfristigen Mittelwerten nach oben entfernt. Langfristig orientierte Anleger müssen sich von dieser Volatilität aber nicht zwangsläufig beeindrucken lassen und behalten die Aktien in ihrem Depot.

Foto: VERBIO AG

...

Verbio

Kurs: 31,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

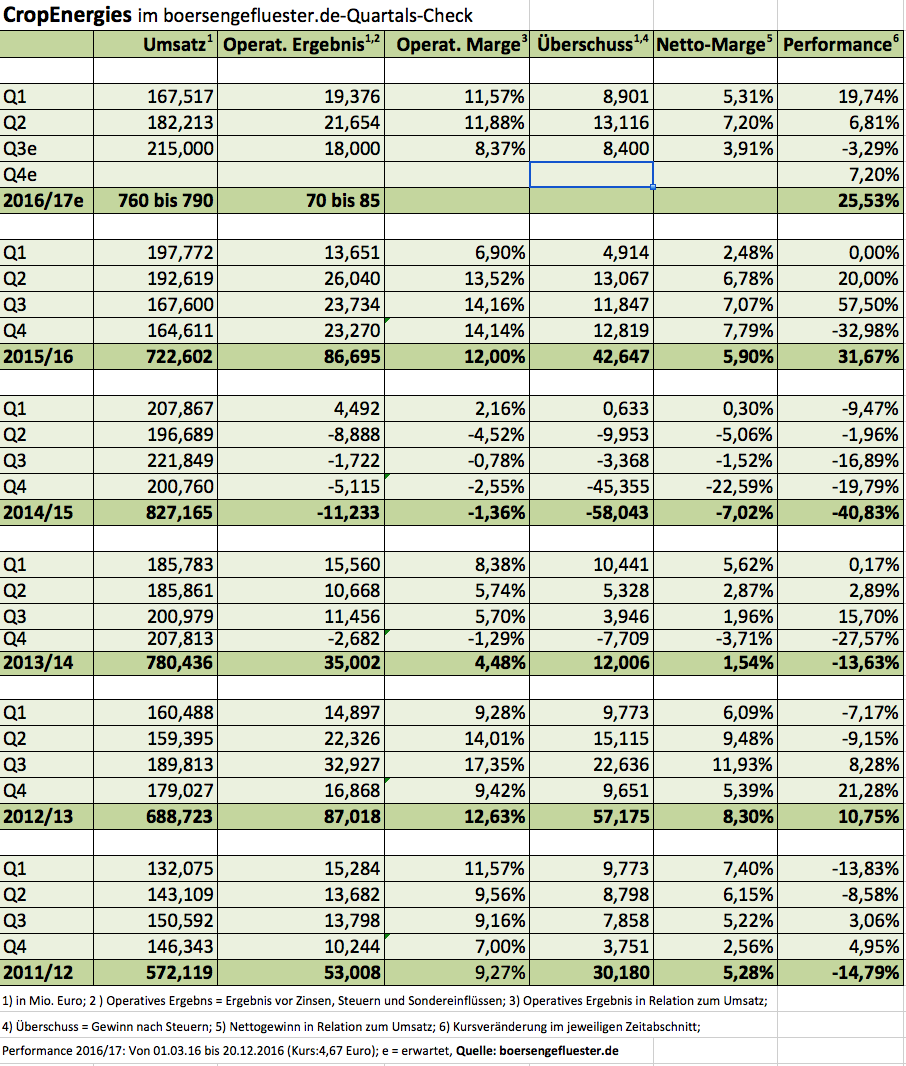

Kein Quartal im laufenden Geschäftsjahr, in dem CropEnergies nicht die Prognosen für Umsatz und/oder operatives Ergebnis heraufgesetzt hat. So auch jetzt: Demnach kalkuliert der Bioethanolproduzent für die am 28. Februar 2017 endende Abrechnungsperiode 2016/17 mit Erlösen zwischen 760 und 790 Mio. Euro. Das um Sondereinflüsse aus Restrukturierungen bereinigte Ergebnis vor Zinsen und Steuern soll sich in einem Korridor zwischen 70 und 85 Mio. Euro bewegen. Bislang lag die Spannbreite für das operative Ergebnis in einer Range von 50 bis 80 Mio. Euro. Ins Jahr gestartet war die Südzucker-Tochter mit einer Erwartungshaltung zwischen 30 und 70 Mio. Euro für den Betriebsgewinn – bei Erlösen von 625 bis 700 Mio. Euro. Demnach hat sich die Toleranzbreite für die Umsätze von ursprünglich 75 Mio. auf nun 30 Mio. Euro und für das operative Ergebnis von 40 Mio. auf jetzt 15 Mio. Euro reduziert.

Mit anderen Worten: Nach neun Monaten des laufenden Geschäftsjahrs lässt sich endlich halbwegs valide planen. Auslöser für die jetzige Konkretisierung des Ausblicks war ein – zumindest auf der Umsatzseite – bärenstarkes drittes Quartal mit Erlösen von 215 Mio. Euro. Diese Zahl liegt um 28 Prozent über dem Vergleichsquartal des Vorjahrs und um 18 Prozent über dem direkten Vorquartal des laufenden Jahrs. Das operative Ergebnis des dritten Quartals 2016/17 fiel dabei mit 18 Mio. Euro zwar um rund ein Viertel hinter den Vergleichswert von 2015/16 zurück. Die Mannheimer betonten jedoch, dass dieses Resultat die eigenen Erwartungen toppte. Das komplette Zahlenwerk für Q3 wird am 11. Januar 2017 veröffentlicht. Angesichts des nun präsentierten Zwischenstands müsste im Abschlussviertel ein operatives Ergebnis zwischen 10 und 15 Mio. Euro möglich sein.

Bei so vielen Daten mag manchem Anleger beinahe schwindelig werden. Die Kernbotschaft ist jedoch, dass sich die Geschäfte besser entwickeln als ursprünglich vermutet und das Management – trotz aller Unsicherheiten – nun erstmals eine belastbare Prognose für das im Februar auslaufende Geschäftsjahr stellen kann. Die zuletzt eher unbefriedigende Kursentwicklung der CropEnergies-Aktie hält für boersengefluester.de daher für ungerechtfertigt und wir setzen dementsprechend auf eine spürbare Erholung. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zuletzt rund 82 Mio. Euro wird der Small Cap gerade einmal mit dem 5,75- bis 7,00fachen des für 2016/17 erwarteten Betriebsergebnisses gehandelt. Hier kommt Wettbewerber Verbio auf einen Faktor von rund zehn.

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

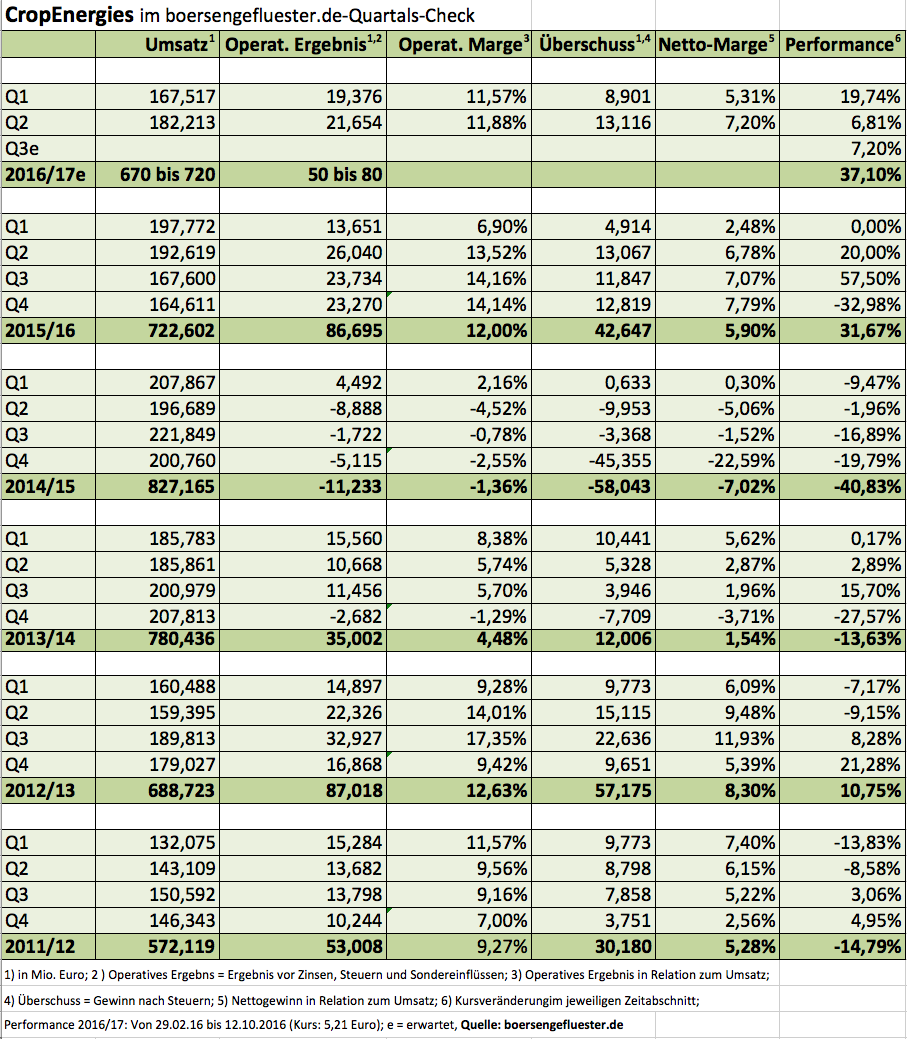

Die wichtigsten Rahmendaten für das zweite Quartal des Geschäftsjahrs 2016/17 sowie die Erhöhung der Prognose für das Gesamtjahr hatte CropEnergies bereits am 22. September vorgelegt. Mit dem jetzt erschienenen Zwischenbericht bestätigten die Mannheimer jedoch den guten Eindruck und legten das komplette Zahlenwerk offen. Demnach musste der Biosprithersteller nach sechs Monaten zwar einen Erlösrückgang von 10,4 Prozent auf 349,73 Mio. Euro verkraften. Das operative Ergebnis – hierunter versteht die Südzucker-Tochter den Gewinn vor Zinsen, Steuern und Sondereinflüssen aus Restrukturierungen – kam jedoch bereits um knapp 3,4 Prozent auf 41,03 Mio. Euro voran. Das ist insofern beachtlich, weil die Messlatte insbesondere durch das starke zweite Quartal des Geschäftsjahrs 2015/16 vergleichsweise hoch lag. Unterm Strich kam CropEnergies nach sechs Monaten auf einen Überschuss von 22,02 Mio. Euro – nach 17,98 Mio. Euro in der entsprechenden Vorjahresperiode. Dementsprechend kam das Ergebnis je Aktie von 0,21 auf 0,25 Euro voran. Für das Gesamtjahr rechnet das Management mit Erlösen zwischen 670 und 720 Mio. Euro sowie einem operativen Ergebnis in einem Korridor von 50 bis 80 Mio. Euro. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von 58,28 Mio. Euro bringt es CropEnergies beim derzeitigen Kurs von 5,21 Euro auf einen Unternehmenswert von knapp 513 Mio. Euro. Demnach wird die Gesellschaft mit dem 6,4- bis 10,3fachen des für 2016/17 zu erwartenden operativen Ergebnisses bewertet. Zum Vergleich: Verbio kommt hier auf einen Faktor von etwa 8,6. Kein Wunder, dass sich die Aktien – zumindest in jüngster Zeit – einigermaßen parallel entwickelt haben. Für Anleger mit einem Anlagehorizont von mindestens zwölf Monaten sollten beide Titel gute Chancen auf steigende Kurse bieten.

Foto: picjumbo.com...

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

Verbio

Kurs: 31,84

© boersengefluester.de | Redaktion

Wenn Südzucker neue Zahlen meldet, müssen Anleger sich meist auf ordentliche Kursausschläge gefasst machen. Dabei werden vermeintlich gute Daten oft mit Abschlägen quittiert, während es bei auf den ersten Blick schlechten Ergebnissen häufig nach oben geht. Die Gefühlslage der Börsianer ist kompliziert. Da macht auch der erste Überblick zu den Daten des zweiten Quartals für das Geschäftsjahr 206/17 (per Ende Februar) keine Ausnahme. Obwohl der MDAX-Konzern nach einem operativen Ergebnis von 209 Mio. Euro im zweiten Viertel die Gesamtjahresprognose für das Ergebnis vor Zinsen, Steuern und Sondereinflüssen auf 340 bis 390 Mio. Euro heraufgesetzt hat, knickte der Aktienkurs zunächst um annähernd fünf Prozent auf 22,68 Euro ein. Dabei kann sich die neue Vorschau durchaus sehen lassen. Bislang ging Südzucker für 2016/17 schließlich „nur“ von einem operativen Ergebnis zwischen 250 und 350 Mio. Euro aus. Die Erwartungen der meisten Analysten hat der Vorstandsvorsitzende Wolfgang Heer damit jedenfalls getoppt. Daher kann boersengefluester.de die erste Reaktion der Anleger auch nur bedingt nachvollziehen.

Angesichts der zuvor knackigen Performance der Südzucker-Aktie hatten die Analysten von Goldman Sachs Ende August allerdings für Nervosität bei den Investoren gesorgt, weil sie die Aktie von „Kaufen“ auf „Neutral“ heruntergestuften – das Kursziel von 23 Euro dabei jedoch bestätigt hatten. Andere Häuser wie die Commerzbank oder Exane BNP blieben dagegen bei ihrem Kaufen-Votum und trauen der Aktie ein Potenzial zwischen 26,50 und 30,00 Euro zu. Demnach wäre das Papier also noch längst nicht ausgereizt. Boersengefluester.de bleibt dabei: Wer den Titel im Depot hat, kann engagiert bleiben – muss sich aber auf eine erhöhte Schwankungsbreite einstellen. Nach einem Zuwachs von rund zwei Dritteln im laufenden Jahr gibt es einfach immer mehr Anleger, die 2012/13 zu deutlich höheren Kursen eingestiegen waren und nun sukzessive Kasse machen. Die wenigsten aus dieser Gruppe hätten vermutlich gedacht, überhaupt noch mit Gewinn aus dem Investment herauszukommen.

Derweil können sich die parallel vorgelegten Zahlen der Bioethanoltochter CropEnergies – Südzucker hält 69 Prozent der Aktien – durchaus sehen lassen. Zum Halbjahr konnte die Gesellschaft mit einem Betriebsergebnis von 41 Mio. Euro den entsprechenden Vorjahreswert sogar leicht toppen. Für das Gesamtjahr bleiben die Mannheimer – trotz einer zuversichtlicheren Einschätzung der Umsatzentwicklung – jedoch bei ihren bisherigen Erwartungen, die für 2016/17 ein operatives Ergebnis zwischen 50 und 80 Mio. Euro vorsehen. Letztlich deckt sich diese Entwicklung mit den Angaben von Verbio, die am Tag zuvor Zwischenbilanz gezogen haben (lesen Sie dazu auch unseren Artikel HIER).

Foto: picjumbo.com

...

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

Südzucker

Kurs: 11,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die wesentlichen Eckdaten für das zweite Quartal sowie die von 50 auf 70 Mio. Euro erhöhte Gesamtjahresprognose für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hatte der Biosprithersteller Verbio bereits Ende Januar kommuniziert. Nun können Anleger noch einmal alle Details in dem jetzt vorgelegten Halbjahresbericht für das Geschäftsjahr 2015/16 (per Ende Juni) nachlesen. Keine Frage: Bemerkenswert ist es schon, was die Gesellschaft aus Leipzig in den vergangenen Jahren für eine positive Entwicklung genommen hat – ohne unterstützende Kapitalerhöhung wohlgemerkt. Mittlerweile weist Verbio einen Netto-Cashbestand von 40,5 Mio. Euro aus. Das Eigenkapital hat sich auf 234,8 Mio. Euro erhöht – was beinahe 75 Prozent der Bilanzsumme entspricht. Der Buchwert je Aktie beläuft sich gegenwärtig auf rund 3,70 Euro. Zum Vergleich: Vor drei Jahren lag die Eigenkapitalquote noch bei 43 Prozent, der Buchwert je Aktie bei 2,83 Euro – und statt einer Nettofinanzposition gab es unterm Strich Schulden von 94 Mio. Euro.

Der enorme Swing hat sich freilich auch in einer Kursrally von mehr als 280 Prozent während der vergangenen drei Jahre ausgedrückt. Und etliche Börsianer sind unsicher, wie weit die geschäftliche Entwicklung bei Verbio noch trägt. Immerhin verlieren Biokraftstoffe durch den Ölpreisverfall an Wettbewerbsfähigkeit und Akzeptanz an der Tankstelle. Dafür sehen die harten Zahlen allerdings noch sehr gut aus. Per saldo erzielte Verbio zuletzt im deutlichen kleineren Segment Bioethanol – bei halbwegs konstanten Erlösen von 108 Mio. Euro – eine klare EBITDA-Verbesserung von 11,5 auf 22,7 Mio. Euro. Der mit einem Halbjahresumsatz von 217 Mio. Euro etwa doppelt so große Bereich Biodiesel steuerte unter Vollauslastung 15,5 Mio. Euro zum Betriebsergebnis bei. Insgesamt scheint die EBITDA-Prognose von 70 Mio. Euro für das laufende Jahr damit gut erreichbar, immerhin hat Verbio zum Halbjahr bereits knapp 56 Prozent von der Zielgröße eingefahren. In der Wirtschaftsperiode 2014/15 teilte sich das EBITDA etwa 50:50 auf die beiden Halbjahre auf.

Gegenwärtig beträgt die Marktkapitalisierung von Verbio, auf dem Börsenparkett ist das Unternehmen am ehesten mit der Südzucker-Tochter CropEnergies vergleichbar, knapp 363 Mio. Euro. Bis zum Ende des Geschäftsjahrs will Vorstandschef und Gründer Claus Sauter einen Netto-Finanzbestand von 58 Mio. Euro in der Bilanz stehen haben. Bezogen auf das EBITDA-Ziel für 2015/16 wäre der Titel also nur mit dem Faktor 4,35 auf den Unternehmenswert (Marktkapitalisierung minus Netto-Cashbestand) eingestuft. Das sieht zunächst sehr moderat aus, scheint gegenwärtig aber eine realistische Größe zu sein, denn CropEnergies kommt nach dem Kursrutsch der vergangenen Wochen auf ein entsprechendes Multiple von sogar knapp unter vier. Kurzfristig könnte CropEnergies damit sogar die etwas attraktivere Wahl sein. Andererseits bietet auch Verbio ein attraktives Paket an fundamentalen Kennzahlen. Charttechnisch wäre es ein wichtiges Signal, wenn der Kurs die Hürde von 6 Euro signifikant überspringt. Dabei sah es Mitte Januar noch so aus, als ob der Small Cap nun durchgereicht würde. Im Tief sackte die Notiz bis auf 4,50 Euro ab – um sich dann wieder ganz schnell zu fangen. Auch das ein starkes Signal, dass der Kursaufschwung bei Verbio noch nicht seinen Zenit überschritten hat.

Foto: BDBe Bundesverband der deutschen Bioethanolwirtschaft...

Verbio

Kurs: 31,84

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

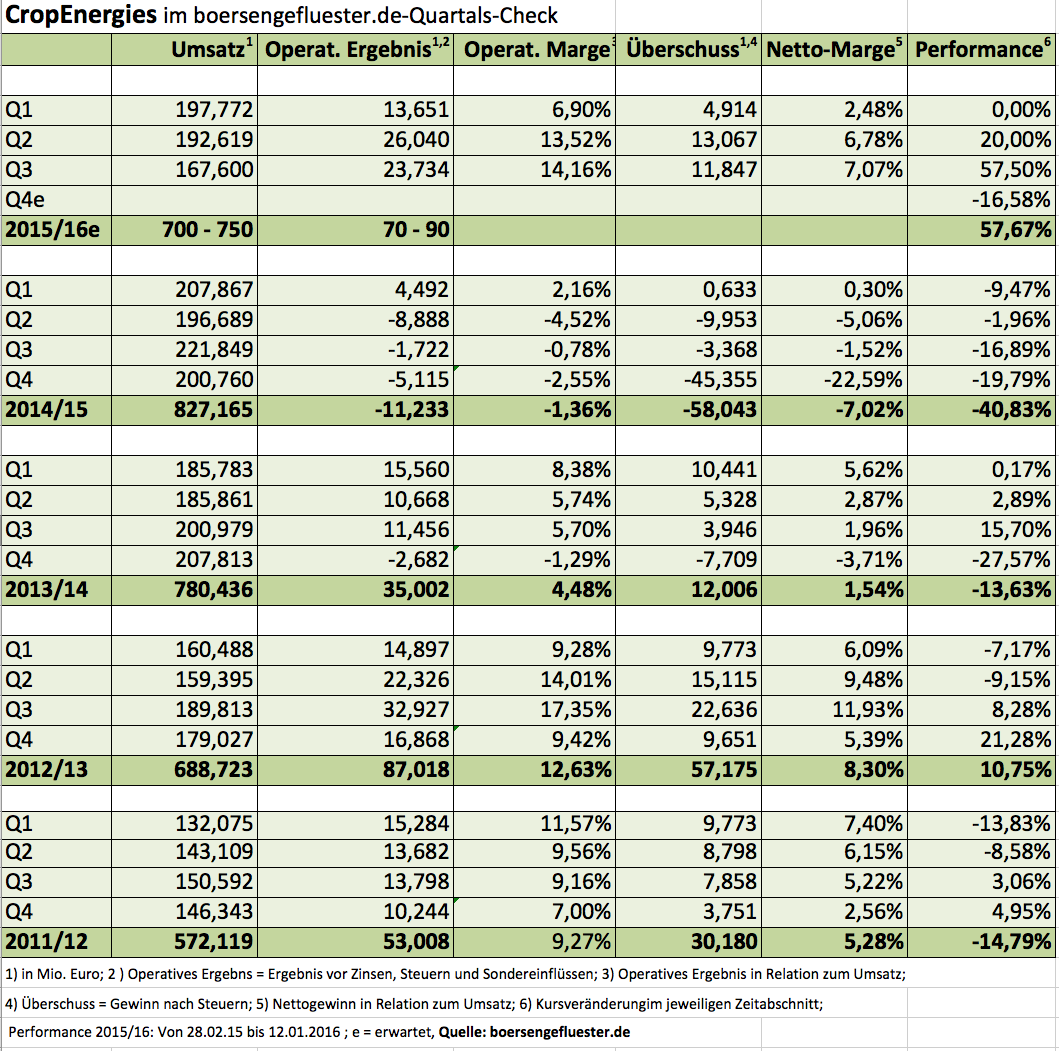

Nach der super Performance im vergangenen Jahr, haben auch die Notierungen von CropEnergies und Verbio 2016 erst einmal den Rückzug angetreten. Die Konsolidierung hält sich aber noch in Grenzen. Verbio verlor um gut zwölf Prozent an Wert, bei CropEnergies sind es rund 18 Prozent. Zumindest bei der Südzucker-Beteiligung CropEnergies haben die Investoren nun aber neues Futter in Form der Zahlen für das dritte Quartal des Geschäftsjahrs 2015/16 (endet am 29. Februar). Zunächst einmal: Anleger, die darauf spekuliert haben, dass der Biosprithersteller seine Prognosen für das Gesamtjahr neuerlich anheben wird, wurden enttäuscht. Daher ist verständlich, dass die erste Reaktion der Börsianer erst einmal leicht negativ war. Weiterhin gilt die Vorschau von Vorstandschef Joachim Lutz, wonach bei Erlösen zwischen 700 und 750 Mio. Euro mit einem um Sondereinflüsse und Restrukturierungen bereinigten Gewinn vor Zinsen und Steuern (operatives Ergebnis) in einer Bandbreite von 70 bis 90 Mio. Euro zu rechnen ist. Dabei wird die zwischenzeitliche Stilllegung der Anlage im englischen Wilton – sie gehört zu dem im Sommer 2013 übernommenen britischen Bioethanolhersteller Ensus – mit bis zu 20 Mio. Euro ins Kontor schlagen.

Per saldo liegen die Daten für Q3 aber im Rahmen der Erwartungen. Bei spürbar rückläufigen Erlösen – gegenüber dem direkten Vorgängerquartal 2015/16 als auch dem vergleichbaren Vorjahresabschnitt 2014/15 – von 167,6 Mio. Euro stand ein operatives Ergebnis von 23,73 Mio. Euro zu Buche. Damit kamen die Mannheimer auf eine operative Rendite von immerhin 14,16 Prozent, was etwa dem Niveau aus dem zweiten Quartal des wirtschaftlich sehr erfolgreichen Geschäftsjahres 2012/13 entspricht. Da sich die Nettofinanzverbindlichkeiten per 30. November 2015 gegenüber dem entsprechenden Vorjahreswert um fast 39 Prozent auf 85,76 Mio. Euro reduziert haben, hat sich auch das Zinsergebnis merklich verbessert. Folge: Erstmals seit elf Quartalen kam CropEnergies auf eine Nettoumsatzrendite von mehr als sieben Prozent. Summa summarum steht nach drei Quartalen des Geschäftsjahres 2015/16 nun ein Ergebnis je Aktie von 0,34 Euro (Vorjahreswert: minus 0,14 Euro). Die Erwartungen der Analysten für das Gesamtjahr liegen bei etwa 0,45 Euro. Diese Marke sollte also gut ereichbar sein.

Trotz der weiterhin enormen Unsicherheiten – die Terminpreise für Bioethanol zeigen deutlich nach unten – wagt die Gesellschaft erstmals eine konkrete Prognose für 2016/17. Demnach rechnet Firmenlenker Lutz mit einem operativen Ergebnis zwischen 30 und 70 Mio. Euro. Bislang hieß es lediglich, dass mit einem rückläufigen Ergebnis zu rechnen sei. Die große Spanne erklärt der Manager mit den „Erfahrungen des Geschäftsjahres 2015/16”, in dem die realisierten Tagespreise zum Teil um mehr als zehn Prozent über den vorherigen Terminpreisen für Bioethanol lagen. Also: Wenn die Tagespreise wieder so deutlich über den Terminpreisen liegen sollten, gilt das zuversichtliche Szenario – ansonsten der untere Korridor. Keine Aussage macht Lutz dazu, wann die vergleichsweise teuer arbeitende Anlage in Wilton eventuell wieder in Betrieb gehen könnte. Vorsichtige Investoren ziehen für 206/17 also besser nochmals einen erheblichen Teil an Sonderaufwendungen vom operativen Ergebnis ab. Unterm Strich dürfte die Gesellschaft im kommenden Geschäftsjahr daher weniger verdienen als 2015/16. Boersengefluester.de kalkuliert derzeit mit einem Rückgang des Überschusses von 34,5 auf 30,0 Mio. Euro. Das würde einem Ergebnis je Aktie für 2016/17 – bei CropEnergies schlagen wir dieses Wirtschaftsjahr dem Kalenderjahr 2016 zu – von 0,34 Euro entsprechen. Dem steht ein Aktienkurs von gegenwärtig 4,73 gegenüber. Da boersengefluester.de für 2017 von wieder steigenden Ergebnissen ausgeht, kommt der Titel auf ein relativ moderates Kurs-Gewinn-Verhältnis (KGV) von 11,8. Punkten kann der Small Cap außerdem noch immer unter Buchwert-Aspekten. Schließlich hat sich das Eigenkapital im jüngsten Quartal auf 4,16 Euro je Anteilschein erhöht. Wir bleiben daher bei unserer Kaufen-Einschätzung für die Aktie. Bewertungsmäßig liegen Verbio und CropEnergies momentan relativ zusammen, wobei die Marktkapitalisierung der Südzucker-Tochter den Börsenwert von Verbio um etwa 90 Mio. Euro überragt.

...

CropEnergies

Kurs: 13,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Gewaltige Aufwärtsbewegungen haben die Kurse von CropEnergies und Verbio hingelegt. Die beiden Hersteller von Biosprit haben in den vergangenen Quartalen ihre Profitabilität kräftig verbessert. Geht die Rally weiter?[/sws_blue_box]

Um fast 100 Prozent hat der Aktienkurs von CropEnergies seit Jahresanfang zugelegt. Mit so einer guten Performance hätte wohl kaum jemand aus der Börsenszene gerechnet. Die neueste Stufe der Rakete zündete, als der mehrheitlich zum MDAX-Konzern Südzucker gehörende Biosprithersteller Anfang Oktober unerwartet gute Zahlen vorgelegt und die erst im September erhöhte Prognose für das laufende Fiskaljahr bestätigt hatte. Dem Unternehmen kommen die deutlich gestiegenen Ethanol-Preise in der EU zugute. Zwar hält sich die Nachfrage nach Treibstoff weiter in Grenzen, weshalb die Produktion von CropEnergies im August beendeten ersten Halbjahr des Fiskaljahrs 2015/16 um zwölf Prozent auf 422.000 Kubikmeter gesunken ist. Allerdings hat die Branche in Europa ihre Produktion zurückgefahren, so dass sich die Ethanol-Preise in den vergangenen Monaten trotzdem positiv entwickelt haben. Der Konzern profitiert zudem enorm von den gesunkenen Rohstoffpreisen, wie für Getreide und Zuckerrüben. Entsprechend stand ein bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) von 39,7 Mio. Euro zu Buche. Im Vorjahreszeitraum war noch ein Verlust von 4,4 Mio. Euro angefallen.

Für das Gesamtjahr stellt Vorstandschef Joachim Lutz einen Umsatz von 700 bis 750 Mio. Euro in Aussicht. Das bereinigte operative Ergebnis soll 50 bis 70 Mio. Euro erreichen, was jeweils in der Mitte der Spanne eine Marge von 8,3 Prozent bedeuten würde. Die Stilllegung der Anlage im britischen Wilton werde einen „Sonderaufwand” von bis zu 20 Mio. Euro verursachen. Die tatsächliche operative Marge läge damit bei 5,5 Prozent. Das Wort „Sonderaufwand” passt allerdings nicht ganz, können doch derartige Belastungen theoretisch häufig anfallen, wenn es ein Überangebot an Ethanol am Markt gibt, und die Hersteller Anlagen zwischenzeitlich stilllegen müssen. Die mittel- und langfristigen Perspektiven von CropEnergies sind hingegen gut, denn der Anteil von Ethanol dürfte in Europa in den kommenden Jahren deutlich steigen. So sollen künftig sieben Prozentpunkte der vorgegebenen zehn Prozent an erneuerbaren Energien – sprich hauptsächlich Bioethanol und Biodiesel – im Transportsektor aus konventionellen Biokraftstoffen stammen. Gleichzeitig sollen bis 2020 auf den gesamten Kraftstoffverbrauch gerechnet sechs Prozent der Treibhausgase eingespart werden. Das wird ohne den verstärkten Einsatz von Bioethanol und -diesel nicht gehen. Der Treibstoff E10 mit einem Ethanol-Anteil von zehn Prozent dürfte daher auch in etlichen anderen Ländern eingeführt werden. Derzeit ist er nur in Deutschland, Frankreich und Finnland auf dem Markt. Per saldo steht der Sektor derzeit aber noch vor vielen Herausforderungen. „Mit einer nachhaltigen Erholung der europäischen Ethanolpreise kann aufgrund der bestehenden Überkapazitäten infolge einer verhaltenen Nachfrageentwicklung in der EU und des insgesamt niedrigen Preisniveaus außerhalb der EU derzeit nicht gerechnet werden”, heißt es im Halbjahresbericht von CropEnergies.

Die Notiz von Verbio ist – trotz des kleinen Knicks zur Vorlage des Q1-Berichts – seit Jahresanfang sogar um 380 Prozent in die Höhe geschossen. Der Hersteller von Biodiesel und -ethanol hat im Fiskaljahr 2014/15, das im Juni endete, das erfolgreichste Geschäftsjahr seit dem 2006er-Börsengang abgeschlossen. Der im Zörbig (Sachsen-Anhalt) ansässige Konzern ist in Sachen Ethanol ein Wettbewerber von CropEnergies und setzte im vergangenen Fiskaljahr in dem Bereich 212,9 Mio. Euro um. Verbio ist aber breiter aufgestellt als CropEnergies, denn die Biodieselsparte von Verbio steuerte 397 Mio. Euro bei. Sie ist nicht nur der wesentlich wichtigere Umsatz-, sondern auch Gewinnlieferant. Die operative Marge des Konzerns lag bei 4,6 Prozent und somit unter den 5,5 Prozent, die CropEnergies für das Gesamtjahr anpeilt. CropEnergies spielt einfach im Ethanol-Bereich seine Größenvorteile klar aus. Die Eigenkapitalquote von Verbio hat sich auf stolze 70,8 Prozent verbessert. Vorstandschef Claus Sauter will Anleger an der guten Geschäftsentwicklung teilhaben lassen und auf der Hauptversammlung am 29. Januar 2016 eine Dividende je Aktie von 0,10 Euro vorschlagen. Das ist die erste Ausschüttung seit dem Börsengang.

Die Verbio-Prognose für das laufende Fiskaljahr hört sich allerdings nicht besonders prickelnd an: So hat Sauter ein EBITDA „in der Größenordnung von 50 Mio. Euro” in Aussicht gestellt. Es liegt damit lediglich auf dem Niveau des Vorjahrs. Mit einer Umsatzprognose hält sich der Firmenlenker angesichts des stark schwankenden Preisniveaus gerade bei Ethanol nobel zurück. Allerdings soll die Auslastung zumindest im ersten Halbjahr auf dem zuletzt erreichten sehr hohen Niveau bleiben. Bleibt die Frage, ob die Prognose konservativ ist und in den nächsten Quartalen deutlich erhöht werden kann? Letzteres erscheint derzeit unwahrscheinlich, denn es ist durchaus zu bezweifeln, dass die Preise für Ethanol und Diesel weiter anziehen. In den drei Quartalen bis Mitte 2015 hatte sich das EBITDA jeweils bei rund 12,2 Mio. Euro eingependelt. Im kürzlich gemeldeten Auftaktviertel 2015/16 kam Verbio auf eine EBITDA von 14,6 Mio. Euro. Insgesamt gehen die Analysten für das Fiskaljahr 2015/16 von 56,7 Mio. Euro aus. Die Schätzung liegt damit bereits um zwölf Prozent über dem Niveau des Vorjahrs. Insgesamt scheint für die Analysten der Höhepunkt bei der Profitabilität ohnehin allmählich erreicht. So gehen die Finanzprofis von einem EBITDA von 59,2 Mio. Euro für das Fiskaljahr 2016/17 aus. Als Wachstumsmarkt sieht Verbio-Vorstand Sauter den Markt für Biokraftstoffe der 2. Generation. Dazu gehört vor allem das von Verbio aus Stroh hergestellte Biomethan, das zur Sparte Bioethanol gehört. So produziert Verbio aus rund zwei Tonnen Stroh den Jahreskraftstoffbedarf eines Erdgas-Pkw. Wenn der Staat Biomethan aber nicht wesentlich stärker fördert, dürfte das Segment erst einmal nur langsam wachsen.

Nach der Rally ist der Börsenwert von CropEnergies auf 500 Mio. und der von Verbio auf knapp 333 Mio. Euro nach oben geschossen. Das sind bereits stattliche Größenordnungen. Insgesamt ist das Geschäft von CropEnergies größer als das von Verbio und sollte in normalen Jahren einen größen Gewinn und eine höhere operative Marge als die von Verbio abwerfen. Dementsprechend sollte die Notiz von CropEnergies weniger schwanken als die von Verbio, weshalb sich das Verbio-Papier vor allem für noch risikobereitere Investoren eignet. Der Unterschied ist zudem, dass das Papier von CropEnergies – neben der Entwicklung der Rohstoffpreise – vor allem an der Entwicklung der Ethanolpreise hängt, während jene von Verbio an der der Biodieselpreise hängt. Je nach Branchenumfeld könnten die Preise für Bioethanol und Biodiesel durchaus in entgegengesetzte Richtungen laufen. Insgesamt könnte der Anstieg der beiden Aktien noch etwas weitergehen. Allerdings sollten Anleger im Hinterkopf behalten, dass in beiden Papieren schon eine große Menge Fantasie eingepreist ist.

CropEnergies

Kurs: 13,90

Verbio

Kurs: 31,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

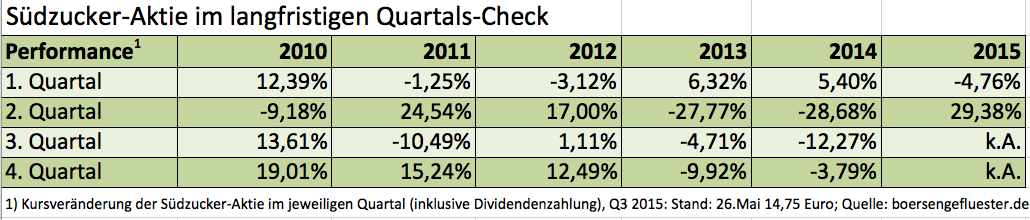

Eine bemerkenswerte Kursdynamik legt zurzeit die Südzucker-Aktie aufs Parkett. Während die Anteilseigner des Zuckerproduzenten in den vergangenen zwei Jahren insbesondere im zweiten Quartal mächtige Einbußen hinnehmen mussten, gewann der Anteilschein des MDAX-Konzerns seit Ende März 2015 um fast 32 Prozent an Wert. Grundsätzlich haben die überdurchschnittlich großen Kursbewegungen im zweiten Jahresviertel einen simplen Grund: Südzucker bilanziert per Ende Februar – die Bilanzvorlage findet dann jeweils im Mai – also mitten im zweiten Quartal – statt. Und da diese Veranstaltungen zuletzt alles andere als vergnügungssteuerpflichtig waren, knickte die Notiz regelmäßig ein. Die Einschnitte in der europäischen Zuckerpolitik und der Preisdruck im Bereich Bioethanol, den Südzucker über die Mehrheitsbeteiligung an CropEnergies voll zu spüren bekommt, sorgten dafür, dass das operative Konzernergebnis in den vergangenen zwei Jahren von 972 auf nur noch 181 Mio. Euro schmolz. Und die Aussichten bleiben vorerst düster: Für das laufende Geschäftsjahr rechnen die Mannheimer mit einem weiteren Rückgang auf 50 bis 100 Mio. Euro.

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Bleibt der Blick auf die Fundamentaldaten: Gegenwärtig bringt es Südzucker auf eine Marktkapitalisierung von 3.097,5 Mio. Euro. Für das laufende Jahr kalkuliert die Gesellschaft mit einer Nettoverschuldung in einer Spanne von 650 bis 750 Mio. Euro. Beim Mittelwert von 700 Mio. Euro ergibt sich daraus ein Enterprise Value (EV=Börsenwert+Nettoverschuldung) von rund 3,8 Mrd. Euro. Als mittelfristiges Ziel hat Vorstandschef Wolfgang Heer auf der jüngsten Analystenkonferenz in Frankfurt die Rückkehr zu einem operativen Ergebnis von 550 Mio. Euro bestätigt. Demnach wäre die MDAX-Aktie mit einer Relation von EV zu Betriebsergebnis von knapp sieben bewertet. Dagegen lässt sich wohl nur ein – allerdings gewichtiger – Punkt einwenden: Es wird noch Jahre dauern, bis diese Marke erreicht ist. Selbst für 2017 kalkulieren die Finanzexperten im Schnitt momentan „nur" mit einem operativen Ergebnis von rund 260 Mio. Euro. Bereits jetzt kann der Titel dagegen mit einem eher günstigen Kurs-Buchwert-Verhältnis (KBV) von rund 1,0 aufwarten. Dabei hat boersengefluester.de für die Berechnung des Buchwerts die hohen Ergebnisanteile Dritter bereits abgezogen. Wirklich neu ist die Buchwert-Nummer allerdings nicht. Befürworter der Südzucker-Aktie argumentieren schon lange damit – meist jedoch ohne Erfolg. Kein Investitionskriterium ist auch die mittlerweile auf 0,25 Euro gekürzte Dividende. Sie reicht gerade einmal für eine Rendite von 1,6 Prozent. Dabei ist offen, ob Südzucker – trotz der soliden Bilanzrelationen – im kommenden Jahr nicht möglicherweise sogar zu einer Nullrunde übergeht. Als Kurstreiber könnte hingegen eine größere Übernahme wirken. Gerüchte um eine Verstärkung gab es schon häufiger, bislang hat Südzucker hierzu aber keine konkreten Vorstöße gemacht. Die nötige Finanzpower für solch einen Schritt hätte die Gesellschaft jedoch. Außerdem besteht noch ein Ermächtigungsrahmen für die Ausgabe von bis zwölf Millionen neue Aktien.

Summa summarum bleibt die Aktie in erster Linie für Langfristanleger interessant. Südzucker senkt drastisch die Kosten und sollte als Marktführer auch die gegenwärtig schwierige Phase meistern. Zudem verfügt die Gesellschaft mit dem Lebensmittelbereich (Tiefkühl-Pizzen) sowie dem Fruchtsektor über Ergebnisstützen, die kleinere Wettbewerber so nicht haben. In vielen Punkten erinnert die Investmentstory von Südzucker an den zwischenzeitlich ebenfalls in Turbulenzen geratenen Düngemittelkonzern K+S. Nach dem heftigen Absturz hat sich der Aktienkurs des DAX-Konzerns längst wieder gefangen – auch wenn frühere Hochs noch weit entfernt sind und eine gewisse Grundskepsis noch immer zu spüren ist. Wenig sinnvoll scheint es daher auch bei Südzucker, mit einem Einstieg so lange zu warten, bis alle Analysten den Daumen heben und sich auch die Leerverkäufer verdünnisiert haben. Ein guter Gesamtmarkt hilft der Südzucker-Aktie dabei nur bedingt. Auffällig ist, dass der Titel insbesondere dann zur Stärke neigt, wenn die üblichen Favoriten aus dem MDAX pausieren. Noch ist das Papier also ein antizyklisches Investment. Die Rückkehr an den Buchwert ist jedoch fast ein Vertrauenssignal. Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für das KBV liegt bei immerhin 1,35.

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Bleibt der Blick auf die Fundamentaldaten: Gegenwärtig bringt es Südzucker auf eine Marktkapitalisierung von 3.097,5 Mio. Euro. Für das laufende Jahr kalkuliert die Gesellschaft mit einer Nettoverschuldung in einer Spanne von 650 bis 750 Mio. Euro. Beim Mittelwert von 700 Mio. Euro ergibt sich daraus ein Enterprise Value (EV=Börsenwert+Nettoverschuldung) von rund 3,8 Mrd. Euro. Als mittelfristiges Ziel hat Vorstandschef Wolfgang Heer auf der jüngsten Analystenkonferenz in Frankfurt die Rückkehr zu einem operativen Ergebnis von 550 Mio. Euro bestätigt. Demnach wäre die MDAX-Aktie mit einer Relation von EV zu Betriebsergebnis von knapp sieben bewertet. Dagegen lässt sich wohl nur ein – allerdings gewichtiger – Punkt einwenden: Es wird noch Jahre dauern, bis diese Marke erreicht ist. Selbst für 2017 kalkulieren die Finanzexperten im Schnitt momentan „nur" mit einem operativen Ergebnis von rund 260 Mio. Euro. Bereits jetzt kann der Titel dagegen mit einem eher günstigen Kurs-Buchwert-Verhältnis (KBV) von rund 1,0 aufwarten. Dabei hat boersengefluester.de für die Berechnung des Buchwerts die hohen Ergebnisanteile Dritter bereits abgezogen. Wirklich neu ist die Buchwert-Nummer allerdings nicht. Befürworter der Südzucker-Aktie argumentieren schon lange damit – meist jedoch ohne Erfolg. Kein Investitionskriterium ist auch die mittlerweile auf 0,25 Euro gekürzte Dividende. Sie reicht gerade einmal für eine Rendite von 1,6 Prozent. Dabei ist offen, ob Südzucker – trotz der soliden Bilanzrelationen – im kommenden Jahr nicht möglicherweise sogar zu einer Nullrunde übergeht. Als Kurstreiber könnte hingegen eine größere Übernahme wirken. Gerüchte um eine Verstärkung gab es schon häufiger, bislang hat Südzucker hierzu aber keine konkreten Vorstöße gemacht. Die nötige Finanzpower für solch einen Schritt hätte die Gesellschaft jedoch. Außerdem besteht noch ein Ermächtigungsrahmen für die Ausgabe von bis zwölf Millionen neue Aktien.

Summa summarum bleibt die Aktie in erster Linie für Langfristanleger interessant. Südzucker senkt drastisch die Kosten und sollte als Marktführer auch die gegenwärtig schwierige Phase meistern. Zudem verfügt die Gesellschaft mit dem Lebensmittelbereich (Tiefkühl-Pizzen) sowie dem Fruchtsektor über Ergebnisstützen, die kleinere Wettbewerber so nicht haben. In vielen Punkten erinnert die Investmentstory von Südzucker an den zwischenzeitlich ebenfalls in Turbulenzen geratenen Düngemittelkonzern K+S. Nach dem heftigen Absturz hat sich der Aktienkurs des DAX-Konzerns längst wieder gefangen – auch wenn frühere Hochs noch weit entfernt sind und eine gewisse Grundskepsis noch immer zu spüren ist. Wenig sinnvoll scheint es daher auch bei Südzucker, mit einem Einstieg so lange zu warten, bis alle Analysten den Daumen heben und sich auch die Leerverkäufer verdünnisiert haben. Ein guter Gesamtmarkt hilft der Südzucker-Aktie dabei nur bedingt. Auffällig ist, dass der Titel insbesondere dann zur Stärke neigt, wenn die üblichen Favoriten aus dem MDAX pausieren. Noch ist das Papier also ein antizyklisches Investment. Die Rückkehr an den Buchwert ist jedoch fast ein Vertrauenssignal. Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für das KBV liegt bei immerhin 1,35.

Foto: Südzucker AG

[jwl-utmce-widget id=87961]...

Analysten und Leerverkäufer haben die Aktie quasi unter Dauerbeschuss. Das durchschnittliche Kursziel liegt bei weniger als 11 Euro. Und selbst die Experten von Kepler Chevreux, die sich zu einer Kaufen-Empfehlung durchringen können, trauen dem Titel nur ein Potenzial bis 15 Euro zu – und genau da befindet sich die Notiz zurzeit. So gesehen spricht vordergründig nichts für ein Engagement in der Südzucker-Aktie. Einen gewissen Einfluss könnten charttechnisch motivierte Käufe haben. Schließlich sehen die Kurvendeuter nach der langen Baisse Chancen auf eine Erholung bis in den Bereich um 18 Euro. Doch wie immer bei der Charttechnik: Sollte es zu einem Rücksetzer kommen, könnte es auch wieder bergab gehen. Kurzfristig mögen Trader die Richtung mitbestimmen, eine wirkliche Trendwende läuten sie allerdings nicht ein. Möglicherweise bekommen aber auch die Leerverkäufer durch den Kursanstieg kalte Füße und müssen sich eindecken. Größter Trendverstärker wäre hier Canada Pension Plan Investment Board. Der kanadische Pensionsfonds hält nach jüngsten Angaben 1,32 Prozent des Aktienkapitals als Netto-Leerverkaufsposition. In der Spitze waren es Ende November 2014 aber schon einmal 1,48 Prozent. Gewichtige Wetten gegen Südzucker sind aber auch namhafte britische Adressen wie Blackrock, Egerton Capital, DSAM Partners, Odey Asset Management, Marshal Wace oder CapeView Capital eingegangen.

Südzucker

Kurs: 11,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | 9.694,00 | 8.352,00 | 8.200,00 | |

| EBITDA1,2 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | 723,00 | 535,00 | 560,00 | |

| EBITDA-margin %3 | 8,95 | 9,10 | 11,26 | 12,81 | 7,46 | 6,41 | 6,83 | |

| EBIT1,4 | 70,00 | 241,00 | 731,40 | 914,00 | 96,00 | -361,00 | 0,00 | |

| EBIT-margin %5 | 1,05 | 3,17 | 7,70 | 8,88 | 0,99 | -4,32 | 0,00 | |

| Net profit1 | -35,60 | 123,20 | 528,70 | 648,00 | -86,00 | 378,00 | 0,00 | |

| Net-margin %6 | -0,53 | 1,62 | 5,57 | 6,30 | -0,89 | 4,53 | 0,00 | |

| Cashflow1,7 | 480,50 | 477,50 | 243,50 | 1.073,00 | 906,00 | 462,00 | 0,00 | |

| Earnings per share8 | -0,52 | 0,32 | 1,93 | 2,72 | -0,54 | -1,92 | 0,30 | |

| Dividend per share8 | 0,20 | 0,40 | 0,70 | 0,90 | 0,20 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Erneuter Kursrückschlag bei CropEnergies: Wegen des Preisverfalls für Ethanol in Europa hat CropEnergies, einer der größten Hersteller in der Region, die Reißleine gezogen und das Werk der britischen Tochter Ensus geschlossen. „So erreichten die Bioethanolpreise am 15. Januar mit 417 Euro pro Kubikmeter (bei Lieferung ab Rotterdam) ein Allzeittief. Auch die jüngste Abwertung des Euros gegenüber dem britischen Pfund führte zu weiteren Belastungen", erklärte der Konzern den Grund für die Einstellung der Produktion. Die Stilllegung führe zu einem „einmaligen Restrukturierungsaufwand in Höhe von bis zu 40 Mio. Euro", der noch im Geschäftsjahr 2014/15, das im Februar endet, verbucht wird. Damit werden die Ergebnisse im laufenden Geschäftsjahr spürbar schlechter ausfallen als bislang erwartet. Im November 2013 hatten die Ethanolpreise noch bei 515 Euro gelegen.

Die neueste Hiobsbotschaft schließt sich an eine Serie enttäuschender Meldungen von CropEnergies an. Zwar hatte der Konzern im dritten Quartal des Geschäftsjahrs die Ethanolproduktion um 20 Prozent auf den Rekord von 299.000 Kubikmeter gesteigert. Weil aber die Ethanolpreise, ebenso wie die Preise für Lebens- und Futtermittel, die bei der Ethanolproduktion anfallen, deutlich gesunken waren, war der Konzernerlös um lediglich zehn Prozent auf 221,85 Mio. Euro gestiegen. Dabei fiel ein Verlust vor Zinsen und Steuern von 1,7 Mio. Euro an. Im Vorjahreszeitraum stand noch ein Betriebsgewinn von 11,5 Mio. Euro zu Buche. Der für das operative Geschäft zuständige Vorstand Marten Keil hat für das Gesamtjahr bislang ein Umsatzplus von fünf bis zehn Prozent auf 820 bis 860 Mio. Euro in Aussicht gestellt. Das operative Ergebnis sollte nach bisherigen Erkenntnissen „Null bis minus 20 Mio. Euro" erreichen. Der nun angekündigte Restrukturierungsaufwand wird das Ergebnis also deutlich tiefer ins Minus drücken. Keil will die starke Abhängigkeit von Ethanol für die Kraftfahrbranche verringern. Deswegen wird am Standort Zeitz eine Anlage zur Herstellung von hochwertigem Neutralalkohol in Lebensmittelqualität gebaut. Das Werk hat eine Kapazität von jährlich bis zu 60.000 Kubikmeter. Damit sollen neue Marktsegmente in Bereichen wie Getränke-, Pharma- oder Chemieindustrie erschlossen werden.

„Für das erste Halbjahr des Geschäftsjahrs 2015/16 rechnet CropEnergies mit unverändert schwierigen Marktbedingungen, da erst im April 2015 auf EU-Ebene eine Entscheidung über die Verwendung von Biokraftstoffen bis 2020 und darüber hinaus getroffen werden soll", hatte der Konzern bei der Vorlage der Neun-Monats-Zahlen gewarnt. Die Entscheidung solle dann aber „neue Impulse für die Branche" setzen. Neue Impulse sind auch dringend nötig. Denn das Umfeld könnte auch über das 1. Halbjahr hinaus herausfordernd bleiben. Laut Expertenschätzungen werden die Ethanolausfuhren der USA im Jahr 2015 leicht ansteigen auf 2,7 Mio. Kubikmeter. In Europa soll der Verbrauch von Kraftstoffethanol um lediglich 0,9 Prozent auf 5,3 Mio. Kubikmeter zulegen. Vor diesem Hintergrund könnte der Preisdruck in Europa hoch bleiben. Wie hoch, wird nicht zuletzt von der Entwicklung der Ölpreise abhängen. Wenn sie nach der jüngsten Erholung wieder nach unten tendieren sollten, sind das schlechte Nachrichten für die Ethanolbranche. Und die Wahrscheinlichkeit, dass es dazu kommt, ist nicht zu unterschätzen. In den USA ist zwar die Zahl der aktiven Ölbohrtürme innerhalb weniger Monate von 1600 auf zuletzt 1056 eingebrochen. Die Förderung hat mit 9,2 Millionen Barrel pro Tag allerdings neue Rekordhochs erreicht.

Die Perspektiven für die Südzucker-Mehrheitsbeteiligung CropEnergies bleiben trüb. Zwar gehen Analysten davon aus, dass dem Konzern im Geschäftsjahr 2015/16 der Turnaround gelingt, und ein operativer Gewinn von 13,8 Mio. Euro erwirtschaftet wird. Unterm Strich soll ein Gewinn je Aktie von 0,13 Euro stehen. Mit einem KGV von 22 ist das Papier hoch bewertet. Zumal das Risiko nicht gering ist, dass die Ergebnisse schlechter ausfallen könnten als Analysten derzeit erwarten. Mit der neuesten Meldung hat die Notiz nahezu ihren gesamten Zuwachs aus dem Februar wieder eingebüßt. Die Hofffnungen auf einen charttechnischen Turnaround sind damit erst einmal vom Tisch. Und auch für die Südzucker-Aktie sind die Nachrichten eine Belastung, wenngleich der auf den MDAX-Konzern durchgerechnete Effekt weniger bedrohlich ist.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: Splitshire...

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Südzucker | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 729700 | DE0007297004 | AG | 2.368,53 Mio € | 01.05.1948 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Skepsis der Analysten war groß. Die Experten der Commerzbank, von Hauck & Aufhäuser und SES Research hatten ihre Verkaufsempfehlung für den Anteilschein von Südzucker vor Veröffentlichung des Berichts zum Auftaktquartal des Geschäftsjahres 2014/15 (per Ende Februar) extra noch einmal bekräftigt. Die aktuelle Bewertung des MDAX-Papiers sowie die düsteren Prognosen des Zuckerproduzenten im Zuge des Auslaufens der europäischen Zuckermarktverordnung stehen ihrer Meinung nach – trotz des bereits erfolgten Kursverfalls von 34 auf 15 Euro – immer noch nicht in einem vernünftigen Verhältnis zueinander. Dabei hatte sich in den vergangenen Wochen bei den Investoren bereits wieder so etwas wie Hoffnung breit gemacht. Immerhin startete die Südzucker-Aktie den Versuch einer Bodenbildung. Entsprechend gespannt waren die Börsianer auf den Zwischenbericht der Mannheimer. Die im Bereich Bioethanol tätige Südzucker-Tochter CropEnergies hatte bereits vor wenigen Tagen vorgelegt.

Die positive – allerdings auch erwartete – Botschaft: Vorstandschef Wolfgang Heer hat den Ausblick komplett bestätigt. Zwischen der Formulierung im Geschäftsbericht und der im nun vorgelegten Quartalsabschluss gibt es keinerlei Abweichungen. Demnach rechnet Heer für das Geschäftsjahr 2014/15 weiterhin mit einem Umsatzminus von 7,5 auf rund 7,0 Mrd. Euro. Das operative Konzernergebnis dürfte von 622 auf etwa 200 Mio. Euro einbrechen. Einen Tick besser ausgefallen als gedacht ist hingegen das Zahlenwerk für das erste Jahresviertel. Bei einem Erlösrückgang von 10,4 Prozent auf 1,77 Mrd. Euro knickte das Betriebsergebnis „nur“ um 54 Prozent auf 106 Mio. Euro ein. Unterm Strich blieb ein Überschuss von 77 Mio. Euro stehen. Das entspricht einem Ergebnis je Aktie von 0,24 Euro. Die Analysten von Hauck & Aufhäuser hatten mit einem Rückgang des Nettogewinns auf 34,1 Mio. Euro – oder 0,17 Euro je Aktie – gerechnet. Keine große Überraschung ist, dass Südzucker momentan keinen Spielraum für Verbesserungen sieht: „Das operative Konzernergebnis für das zweite Quartal des laufenden Geschäftsjahres 2014/15 wird deutlich unter dem Vorjahresniveau liegen“, betont der Vorstand. Die Nettofinanzschulden sind derweil um knapp zehn Prozent auf 670 Mio. Euro gestiegen.

Nächster wichtiger Termin für Anleger ist jetzt die Hauptversammlung am 17. Juli 2014. Nach dem Aktionärstreffen schüttet Südzucker eine von 0,90 auf 0,50 Euro reduzierte Dividende aus. Auf Basis des gegenwärtigen Kurses von 15 Euro ergibt sich daraus eine Rendite von 3,3 Prozent. Das klingt noch halbwegs ordentlich. In den kommenden Jahren müssen sich die Investoren aber vermutlich auf weitere deutliche Einschnitte gefasst machen. Bleibt die Frage der Bewertung des MDAX-Papiers. Das bereits um die Dividendenzahlung bereinigte Eigenkapital der Südzucker AG – also ohne Anteile Dritter und Hybridkapital – lag Ende Mai bei 3.327,4 Mio. Euro. Heruntergerechnet auf die einzelne Aktie (204.183.292) ergibt sich daraus ein Buchwert je Aktie von 15,88 Euro. Demnach beläuft sich das nach der Methode von boersengefluester.de berechnete Kurs-Buchwert-Verhältnis (KBV) auf 0,94. Das sieht vergleichsweise attraktiv aus. Mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) müssen Anleger aber schon sehr weit nach vorn schauen, um die aktuelle Kapitalisierung zu rechtfertigen. Letztlich bewegt sich die Notiz gegenwärtig etwa auf dem Niveau der Jahre 2003 bis Anfang 2005. Damals war Südzucker jedoch ungleich profitabler und bewegte sich beim Betriebsergebnis in Regionen von 500 Mio. Euro. Heute wäre die Gesellschaft wohl froh, wenn sich das EBIT bei 200 Mio. Euro einpendeln würde.

Die Analysten der Berenberg Bank haben derweil ihre Verkaufen-Empfehlung nach der Zahlenvorlage nicht nur bestätigt, sondern gleich noch das Kursziel von 13 auf 12 Euro heruntergesetzt. Auch Hauck & Aufhäuser bleibt negativ gestimmt und befürchtet weiterhin einen Rückschlag bis auf 10,20 Euro für die Südzucker-Aktie. Dennoch: Für langfristig orientierte Investoren bietet die Südzucker-Aktie unserer Meinung nach eine attraktive Chance-Risiko-Relation. Zwischenzeitlich kann es zwar immer wieder mal rumpeln im Kurs. Doch davon sollten sich Anleger nicht abschrecken lassen. Charttechnisch wird es bei Kursen unter 13 Euro gefährlich. Nach oben sind 18 Euro das momentane Ziel der Kurvendeuter.

Foto: Südzucker AG...

Südzucker

Kurs: 11,60