Key Market Indicators:

More than 50 unique tools

What matters today?

Today

04. Aug, 216th day of the year, 149 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1X3YY

© boersengefluester.de | Redaktion

© boersengefluester.de | Redaktion

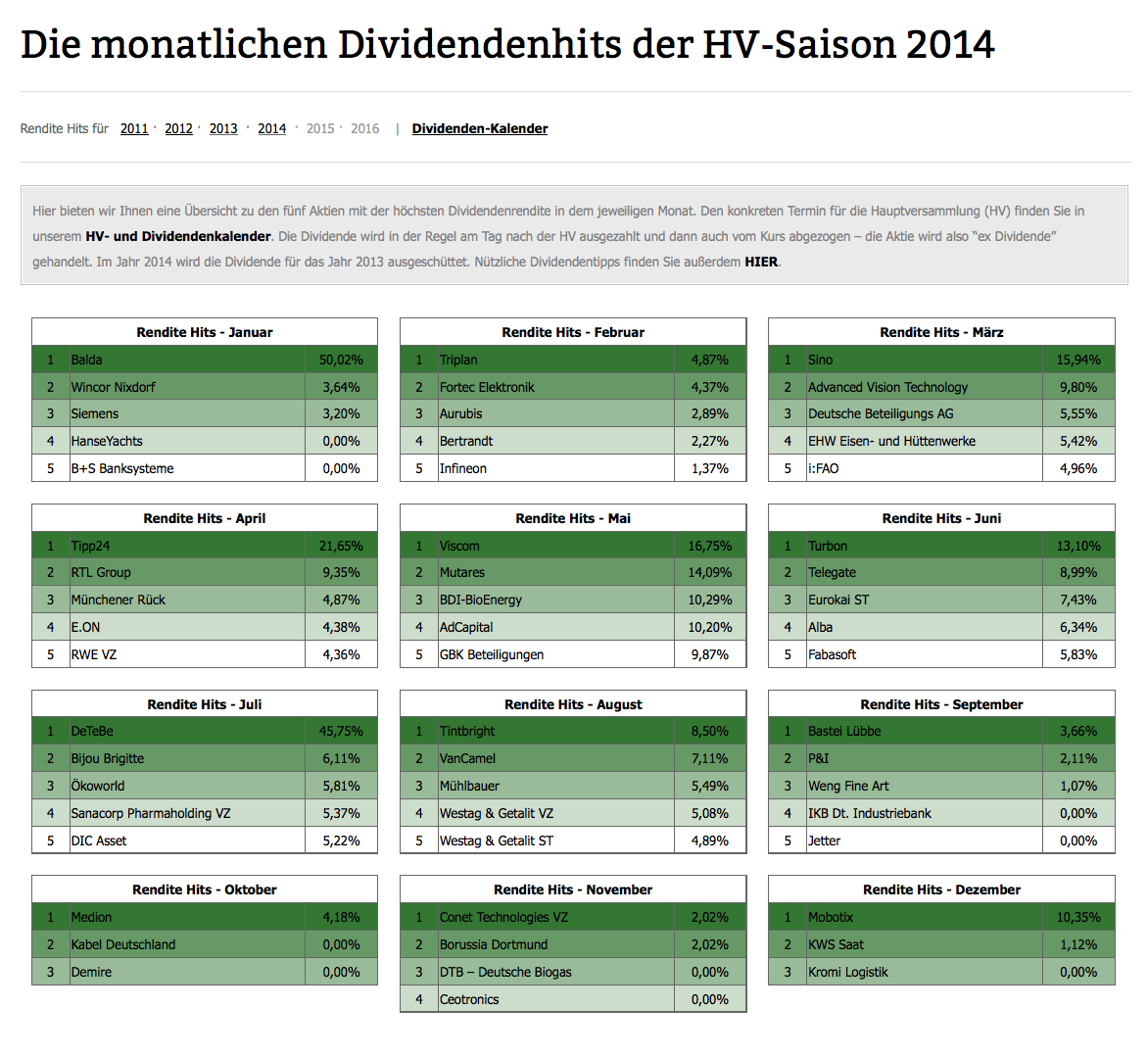

Den jährlichen Investoren-Call zur Vorlage des Geschäftsberichts nutzt das Vorstandsteam von Bastei Lübbe regelmäßig, um auch das große Bild des Verlagshauses vorzustellen. Sprich: An welchen Themen arbeitet Bastei Lübbe zurzeit und was sind d...

© boersengefluester.de | Redaktion

Runde Zahlen üben seit jeher eine besondere Magie auf Aktienkurse aus, selbst wenn die Marken charttechnisch häufig gar keine übermäßige Bedeutung haben. Auffällig daher auch die Entwicklung bei Bastei Lübbe: Nach einer insgesamt prima Performance von in der Spitze fast 25 Prozent im laufenden Jahr ist die Notiz des Verlagshauses zuletzt knapp unter die Marke von 10 Euro zurückgefallen. Insgesamt aber wohl eher eine normale Konsolidierung, zumal die Bewertung des Smallcaps ziemlich geerdet ist und es zuletzt durchweg gute operative Nachrichten gab. Die jüngsten kleinen Arrondierungen aus dem Kreis der Familie Lübbe sind nach Auffassung von boersengefluester.de jedenfalls keine hinreichende Erklärung für die Korrekturphase. ...

© boersengefluester.de | Redaktion

Bereits zum zweiten Mal im laufenden Geschäftsjahr setzt Bastei Lübbe die Prognosen für 2024/25 (31. März) herauf. Demnach rechnet das Verlagshaus nun mit Erlösen zwischen 116 und 119 Mio. Euro sowie einem EBIT (Ergebnis vor Zinsen und Steuern) in einer Bandbreite von 17 bis 18 Mio. Euro – das ist eine historische Bestmarke. Wie schon bei der ersten Erhöhung im Juli 2024 satteln die Kölner beim EBIT an beiden Enden also 2 Mio. Euro drauf. Ins Jahr gestartet war Bastei Lübbe mit einer Umsatzprognose von 111 bis 115 Mio. Euro sowie einer EBIT-Vorschau von 13 bis 14 Mio. Euro. ...

© boersengefluester.de | Redaktion

Immerhin: Auch zur Hauptversammlung am 13. September 2023 zahlt Bastei Lübbe eine Dividende. Mit 0,16 Euro je Aktie fällt die Ausschüttung des Verlagshauses jedoch spürbar niedriger aus als im Jahr zuvor mit 0,40 Euro. Zumindest für Neueinsteig...

© boersengefluester.de | Redaktion

Ist beinahe schon eine Ewigkeit her: Aber in den ersten Jahren nach dem Börsengang im Oktober 2013 war die Aktie des Verlagshauses Bastei Lübbe in erster Linie wegen ihrer attraktiven Dividendenrendite bei Anlegern gefragt. Im groben Zeitsprung folgte dann eine Phase massiver Investitionen in die Geschäftsausweitung und Digitalisierung – was allerdings gründlich in die Hose. Schlagzeilen machten die Kölner zu der Zeit in erster Linie durch wagemutige Bilanzierungspraktiken. 2018 erfolgte dann eine Radikalkur mit der Rückbesinnung aufs Kerngeschäft. Etliche Randaktivitäten wurden verkauft. Eine schwierige Zeit auch aus Kapitalmarktsicht. Spätestens seit Mitte 2020 hat jedoch auch die Bastei Lübbe-Aktie wieder ihre Fans an der Börse, immerhin macht das Unternehmen beachtliche Fortschritte auf ihrem Restrukturierungskurs. ...

© boersengefluester.de | Redaktion

Eine herrlich unaufgeregte Präsentation legte zuletzt Bastei Lübbe-Vorstand Joachim Herbst auf der Small & Mid Cap Conference 2021 von ODDO BHF hin. Trotz der für den Buchhandel insgesamt noch immer angespannten Lage durch Corona kommt das Verlagshaus bislang ganz ordentlich durch die schwierige Zeit. Darauf weisen auch die Analysten von Solventis in ihrer jüngsten Studie zu Bastei Lübbe hin und heben gleichzeitig ihr Kursziel von 5 auf 6 Euro herauf. Damit hätte der Titel noch deutlich mehr als ein Drittel an Potenzial. Für das noch bis Ende März laufende Geschäftsjahr 2020/21 rechnet Herbst mittlerweile mit Erlösen von rund 90 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7 und 8 Mio. Euro. Das ist auch mit Blick auf die Historie der Kölner ein guter Wert – sowohl absolut, als auch was die operative Umsatzrendite angeht. ...

© boersengefluester.de | Redaktion

An der Börse begann der Stimmungsumschwung bereits Anfang April. Ein paar Wochen vorher hatte das Management von Bastei Lübbe schwarze Zahlen bekanntgegeben und damit für eine faustdicke Überraschung gesorgt. Immerhin war das Verlagshaus vor nicht allzu langer Zeit in eine beinahe existenzielle Krise geraten. Eine Kette aus missglückten Investitionen und zumindest fragwürdigen Bilanzierungspraktiken sorgten für horrende Verluste und einen personellen Neuanfang auf Vorstandsebene. Ganz offenbar macht der im November 2017 zum CEO berufene Carel Halff – ein alter Hase im Verlags- und Buchwesen – einen erstklassigen Job: Aus Börsensicht zwar weit weniger präsent als sein Vorgänger Thomas Schierack. Dafür zeigt aber die operative Entwicklung kontinuierlich nach oben, und so kehrt auch das Vertrauen der Anleger mehr und mehr zurück. Dabei hatten nicht wenige das Kölner Unternehmen als Investment bereits abgehakt. „Nach einem desolaten Vorjahr mussten wir kräftig aufräumen. Das Beteiligungsportfolio wurde erfolgreich um Randaktivitäten beziehungsweise wirtschaftlich oder strategisch nicht zukunftsfähige Einheiten bereinigt“, sagt Halff.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Dem eingeleiteten Effizienzprogramm fielen 50 Arbeitsplätze zum Opfer – zurzeit arbeiten 324 Angestellte bei Bastei Lübbe. Noch besser als kürzlich vorab gemeldet, fallen derweil die Zahlen für das Geschäftsjahr 2018/19 (31. März) aus: Die Erlöse gingen zwar konsolidierungsbedingt von 140,17 auf 94,92 Mio. Euro zurück. Dafür drehte aber das Ergebnis vor Zinsen und Steuern (EBIT) von minus 18,35 Mio. Euro auf plus 2,71 Mio. Euro. Unterm Strich blieb ein Überschuss von 854.000 Euro stehen – nach einem Fehlbetrag von 16,45 Mio. Euro im Vorjahr zuvor.

Die Eigenkapitalquote verbesserte sich – in erster Linie dank einer deutlich gekürzten Bilanzsumme – von knapp 32 auf 42 Prozent. Damit liegt Bastei Lübbe im Rahmen der eigenen Zielsetzungen. Und auch was das Verhältnis von Netto-Finanzschulden (17,82 Mio. Euro) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (7,60 Mio. Euro) angeht, bewegt sich die Gesellschaft mit einem Faktor von 2,34 im Rahmen der eigenen Vorgaben, die einen entsprechende Kennzahl von maximal 2,50 vorsehen. Aber natürlich hat die Krise ihre Spuren in der Bilanz hinterlassen. Vor zwei Jahren türmte sich das Eigenkapital (inklusive Anteile Dritter) noch auf 51 Mio. Euro, momentan sind es gerade einmal 36 Mio. Euro. Das wiederum entspricht zurzeit allerdings auch nur dem gesamten Börsenwert des Unternehmens. Trotz der zuletzt guten Performance: Teuer ist die Aktie zumindest unter Kurs-Buchwert-Aspekten nicht gerade.

Die Eigenkapitalquote verbesserte sich – in erster Linie dank einer deutlich gekürzten Bilanzsumme – von knapp 32 auf 42 Prozent. Damit liegt Bastei Lübbe im Rahmen der eigenen Zielsetzungen. Und auch was das Verhältnis von Netto-Finanzschulden (17,82 Mio. Euro) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (7,60 Mio. Euro) angeht, bewegt sich die Gesellschaft mit einem Faktor von 2,34 im Rahmen der eigenen Vorgaben, die einen entsprechende Kennzahl von maximal 2,50 vorsehen. Aber natürlich hat die Krise ihre Spuren in der Bilanz hinterlassen. Vor zwei Jahren türmte sich das Eigenkapital (inklusive Anteile Dritter) noch auf 51 Mio. Euro, momentan sind es gerade einmal 36 Mio. Euro. Das wiederum entspricht zurzeit allerdings auch nur dem gesamten Börsenwert des Unternehmens. Trotz der zuletzt guten Performance: Teuer ist die Aktie zumindest unter Kurs-Buchwert-Aspekten nicht gerade.

[sws_yellow_box box_size="570"] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bastei Lübbe im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 9 von maximal 30 Punkten. So gesehen kann es eigentlch nur besser werden.[/sws_yellow_box]

Foto:

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bastei Lübbe im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 9 von maximal 30 Punkten. So gesehen kann es eigentlch nur besser werden.[/sws_yellow_box]

Foto:

...

Bastei Lübbe

Kurs: 6,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

Der Ausblick für das laufende Geschäftsjahr kommt vergleichsweise geerdet daher, zeigt aber – zumindest ergebnismäßig – deutliches Potenzial auf. Die Umsatzerlöse dürften aufgrund nicht ganz so populärer Buchveröffentlichungen wie im Vorjahr auf 85 bis 87 Mio. Euro zurückgehen. Dafür soll das EBIT auf eine Größenordnung von 3,5 bis 5,3 Mio. Euro klettern. Wesentliche Treiber hierbei sind weitere Effekte aus dem Effizienzprogramm, höhere Beitrage aus dem Games-Segment (Daedalic Entertainment) sowie ein zumindest stabiles Buch-Ergebnis. „Gemeinsames Ziel der Gesellschaft und ihrer Aktionäre muss es nun sein, den Strategiewechsel erfolgreich abzuschließen und die Bastei Lübbe AG wieder zu alter Umsatzlinie und Ertragskraft zurückzuführen“, heißt es. Die offizielle Messlatte liegt bei mittelfristig rund 100 Mio. Euro Umsatz und einer operativen Marge zwischen sechs und acht Prozent, was einem EBIT in einer Bandbreite von 6 bis 8 Mio. Euro entspricht. Gemessen am aktuellen Börsenwert hätte die Aktie demnach also noch erhebliches Potenzial – auch unter Berücksichtigung der freilich noch immer zu hohen Netto-Verschuldung. Für risikobereite Investoren ist der im Prime Standard gelistete Titel aber wohl wieder ein Engagement wert. Und eventuell gibt es ja doch noch Exit-Fantasie für Daedalic, auch wenn der Verkaufprozess vorerst auf Eis gelegt wurde.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bastei Lübbe im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 9 von maximal 30 Punkten. So gesehen kann es eigentlch nur besser werden.[/sws_yellow_box]

Foto:

...

© boersengefluester.de | Redaktion

Unterschiedlicher könnte die Performance kaum sein: Während der Aktienkurs des Verlagshauses Bastei Lübbe nach der neuerlichen Bilanzbereinigung auf historische Tiefststände gesackt ist, verteidigt der Anteilschein von Edel tapfer sein zuletzt erobertes Terrain oberhalb von 3,50 Euro. Böse Überraschungen sind von den Hamburgern nicht zu erwarten. Die wesentlichen Eckdaten standen ohnehin schon seit Dezember 2017 fest. Und auch der kürzlich vorgelegte Geschäftsbericht für 2016/17 (30. September) hat den guten Eindruck nochmals bestätigt. Zudem setzen nicht wenige Börsianer darauf, dass das IPO des Streaminganbieters Spotify auch auf die Edel-Aktie strahlt, zumal die Edel-Tochter Kontor New Media – neben Deezer, Apple Music oder Napster – auch Spotify mit digitalen Musiktiteln beliefert.

Knackig kommt der Ausblick von Edel daher: Für 2017/18 rechnet die im Börsensegment Scale gelistete Gesellschaft mit einem Erlösanstieg um rund 2,6 Prozent auf 203,3 Mio. Euro. Der Gewinn nach Steuern soll dabei von knapp 4,5 auf 6,4 Mio. Euro nach oben gehen, was auf ein Ergebnis je Aktie von 0,28 Euro hinauslaufen würde. Mit ein Grund dafür ist das spürbar verbesserte Zinsergebnis im Zuge der Ablösung der teuren Anleihe durch günstigere Schuldverschreibungen. Nächster offizieller Termin aus Investorensicht ist die für Frühsommer 2018 anberaumte Hauptversammlung. Ein konkretes Datum gibt es noch nicht, in den Vorjahren fand das Aktionärstreffen allerdings regelmäßig im Mai statt. Festgelegt hat sich Edel dafür bereits auf den Dividendenvorschlag von erneut 0,10 Euro je Anteilschein. Wie bei Edel üblich, wird auch die Gewinnbeteiligung für 2016/17 zunächst „steuerfrei“ ausgekehrt. Für renditeorientierte Anleger ist der Titel durchaus einen Blick wert, immerhin türmt sich die Dividendenrendite auf fast 2,8 Prozent.

Punkten kann der Small Cap aber auch mit Blick auf andere Bewertungskriterien: Inklusive der Netto-Finanzverbindlichkeiten von rund 51,5 Mio. Euro kommt Edel auf einen Unternehmenswert (Enterprise Value) von annähernd 134 Mio. Euro – bei einem von boersengefluester.de für das laufende Jahr erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 18 Mio. Euro. Die Relation EV/EBITDA beträgt also nur rund 7,4. Bei Bastei Lübbe muss man den Horizont zurzeit wohl auf 2019/20 setzen, um auf annähernd gleiche Bewertungsfaktoren zu kommen. Von Dividenden spricht bei Bastei Lübbe zurzeit ohnehin niemand. Die Kölner sind momentan bestenfalls eine Restrukturierungsstory, bei der man sich mit dem Einstieg aber wohl noch Zeit lassen kann. Bei Edel hingegen bleibt boersengefluester.de auf „Kaufen“. Nach vielen Jahren mit einer per saldo seitwärts gerichteten Kurstendenz, geht es nun endlich Richtung Norden. Das Kursziel der ebenfalls in Hamburg ansässigen Analysten von Montega beträgt 4,10 Euro. Bis dahin hätte das Papier noch immer rund 13 Prozent Aufwärtspotenzial.

...

Edel

Kurs: 4,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 109,13 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die guten Nachrichten vorweg: Im ersten Halbjahr des Geschäftsjahrs 2016/17 entwickelten sich die operativen Geschäfte von Bastei Lübbe besser als gedacht und auch der Start ins so wichtige Weihnachtsgeschäft verlief bislang nach Plan. Das bestätigte CEO Thomas Schierack auf der Telefonkonferenz zu dem neuesten Zwischenbericht – kurz vor der mit Spannung erwarteten Hauptversammlung am 30. November 2016. Freilich war der Halbjahresabschluss stark geprägt von der Einbeziehung des seit April 2016 zu 51 Prozent zu Bastei Lübbe gehörenden Großhändlers BuchPartner. So steuerten die Darmstädter immerhin 19,2 Mio. Euro zum Konzernumsatz von 67,96 Mio. Euro bei. Das Ergebnis von BuchPartner war mit 495.000 Euro zwar noch negativ. Doch Schierack weist darauf hin, dass ein Teil des Kaufpreises auf die Vorräte umgelegt wurde und der Abverkauf dieser höherbewerteten Waren sich entsprechend negativ aufs Ergebnis ausgewirkt hat. Laut Schierack soll dieser Effekt mit etwa 1 Mio. Euro belastend zu Buche geschlagen haben.

Jede Menge Fragen gab es auf der Telefonkonferenz auch zu dem kürzlich gemeldeten Verkauf von 80 Prozent an dem Geschenkartikelanbieter Räder für 14,1 Mio. Euro an den Geschäftsmann Tarek Mamisch. Bastei Lübbe hatte Räder 2012 für 12 Mio. Euro übernommen, um von der vermeintlichen Flächenvergrößerung der Buchhändler entsprechend profitieren zu können. Dem Vernehmen hat sich die Annahme, dass die Buchhändler zunehmend auch Geschenkartikel ins Programm aufnehmen, so aber nicht eingestellt – beziehungsweise die Buchhändler haben ihre Verkaufsflächen gar nicht erst entsprechend ausgeweitet. Die jetzt gewählte Variante mit Tarek Mamisch ist für CEO Schierack daher eine gute Möglichkeit, um mit den frei werdenden Mitteln einerseits die Finanzverschuldung zurückzuführen und andererseits, die sich immer noch bietenden Möglichkeiten – zumindest mit einem kleinem Anteil – auszunutzen.

Weit weniger zufrieden ist der Manager mit den jüngsten Ereignissen rund um den zum Konzern gehörenden Spieleentwickler Daedelic Entertainment. Die Hamburger mussten nach enttäuschenden Verkaufszahlen für zwei neue Games eine Reihe von Mitarbeitern entlassen und der Daedelic-CEO äußerte sich in Interviews skeptisch, was die weitere Entwicklung angeht. Unter anderem sagte er, dass dem Unternehmen „ein eisiger Wind des Markts ins Gesicht bläst“. Die Analysten der DZ Bank hatten die Entwicklung bei Daedelic zum Anlass genommen, um die Aktie von Bastei Lübbe mit Kursziel 5,30 Euro zum Verkauf zu stellen. Bastei-Lübbe-Boss Schierack wiederum sprach nun von „unglücklichen Formulierungen“ und verwies darauf, dass bei Daedelic in nächster Zeit noch drei weitere neue Spiele auf den Markt kommen und die Tochter im Gesamtjahr auf jeden Fall ein positives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) schreiben sollte.

Noch keine substanziellen Neuigkeiten gibt es hinsichtlich des geplanten Weiterverkaufs der von Blue Sky Tech Ventures gehaltenen Anteile an dem Streaming-Portal oolipo. Bis zuletzt hat Bastei Lübbe kein weiteres Geld erhalten. „Wir haben jedoch Interessenten und werden ab Januar die Gespräche aufnehmen“, sagt Schierack. Weitere Details sollen auf der Hauptversammlung folgen. Hintergrund: Die Entwicklung rund um oolipo war der Grund für, dass die Kölner zuletzt ihre Bilanzen ganz neu aufstellen mussten – obwohl es vorher ein Testat der Wirtschaftsprüfer gab (siehe dazu auch das Interview mit Thomas Schierack auf boersengefluester.de HIER). Den Ausblick für das Gesamtjahr 2016/17 konkretisiert Bastei Lübbe nach dem Räder-Verkauf auf rund 150 Mio. Euro (zuvor: 150 bis 160 Mio. Euro). Das EBITDA veranschlagt das Management weiter in einem Korridor zwischen 13 und 15 Mio. Euro. Summa summarum zeichnen der Zwischenbericht sowie die Erläuterungen von Schierack wieder ein etwas freundlicheres Bild der Situation. Und bei Kursen um 5,25 Euro sollte das weitere Rückschlagpotenzial überschaubar sein. Doch für einen nachhaltigen Kursanstieg gibt es vermutlich noch zu viele Unbekannte in der Bastei Lübbe-Gleichung – insbesondere, was die weitere Entwicklung bei oolipo und Daedelic angeht.

Bastei Lübbe

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Seit dem Börsengang im Oktober 2013 zu einem Ausgabepreis von 7,50 Euro galt Bastei Lübbe als eher ruhiges und dividendenstarkes Unternehmen. Die Mittel aus dem IPO nutzten die Kölner, um das Geschäft durch Zukäufe auf eine breitere Basis zu stellen und darüber hinaus die Digitalisierung der Angebote zu forcieren. Mitte 2016 sorgten dann Medienberichte um eine vermeintlich irreführende Bilanzierung für Unruhe und ließen den Aktienkurs absacken. Zeitgleich mit dem Start der Frankfurter Buchmesse hat Bastei Lübbe nun einen geänderten Abschlussbericht für das Geschäftsjahr 2015/16 veröffentlicht. Darüber hinaus hat das Unternehmen den Ausblick präzisiert. Boersengefluester.de sprach mit Thomas Schierack, dem Vorstandsvorsitzenden von Bastei Lübbe, über die Hintergründe und wesentlichen Änderungen der Neubilanzierung, den strategischen Zielen, die Dividende und darüber, welche Lehren die Gesellschaft aus den Turbulenzen gezogen hat.

...

© boersengefluester.de | Redaktion

An Kurse oberhalb von 8 Euro müssen sich die Aktionäre von Bastei Lübbe erst noch gewöhnen. An mehr als 90 Prozent der Handelstage seit dem Börsengang im Oktober 2013 bewegte sich die Notiz der Kölner in einem engen Band zwischen 7 und 8 Euro – bei einem Emissionspreis von 7,50 Euro. Gemessen am Spannungsbogen der von Bastei Lübbe verlegten Bücher sieht die Aktie also reichlich unspektakulär aus. Doch im laufenden Jahr kommt die Investmentstory der Kölner plötzlich viel knackiger rüber: Seit Anfang Januar hat der Small Cap um knapp 16 Prozent an Wert gewonnen und notiert derzeit bei 8,26 Euro. Auf diesem Niveau bringt es das Unternehmen auf eine Marktkapitalisierung von annähernd 110 Mio. Euro. Luft nach oben ist noch reichlich vorhanden. Gemessen an den jüngsten Kurszielen der Analysten hat das Unternehmen ein Potenzial bis in den Bereich um 150 Mio. Euro – also ein gutes Drittel mehr als die Aktie momentan kostet. „Wir befinden uns auf dem Weg von einem Buchverlag zu einem internationalen Medienkonzern", sagt Thomas Schierack, Vorstandsvorsitzender von Bastei Lübbe, auf dem von der Solventis Wertpapierhandelsbank im Frankfurter Flughafen veranstalteten „Aktienforum 2015". Mit Hilfe der Mittel aus dem Börsengang haben die Kölner sich durch mehrere Zukäufe verstärkt: Hinzugekommen sind etwa eine Plattform für Autoren, die ihre Manuskripte selbst veröffentlichen (BookRix), ein Entwickler von Computer-Abenteuerspielen (Daedalic) und eine Online-Shop-Plattform (BEAM). Außerdem wurden Verträge mit Top-Autoren wie Ken Follett erweitert.

Wie ein roter Faden ziehen sich dabei die Themen Digitalisierung und Verbreiterung der Wertschöpfungskette durch die Transaktionen. Mit besonderer Spannung verfolgen die Börsianer die Pläne für BEAM. Nach dem Vorbild erfolgreicher Streaminganbieter wie Netflix und maxdome (Filme) oder Spotify und Deezer (Musik) soll BEAM zur weltweit führenden Streamingplattform von Serieninhalten werden. „Ziel ist es, die Leute auf ihren Smartphones abzuholen", sagt Schierack. Die dafür notwendigen Investitionen von 15 bis 20 Mio. Euro will Bastei Lübbe aber nicht allein stemmen, sondern auf 3 bis 4 Mio. Euro begrenzen. Daher hat das Unternehmen kürzlich 55 Prozent der Anteile an der BEAM AG an den britischen Investor Blue Sky Tech Ventures verkauft. Dem Vernehmen nach haben die Engländer mittlerweile einen Teil ihres Pakets weitergereicht. Bastei Lübbe wiederum befindet sich in Gesprächen mit weiteren Partnern, die für die nötige Reichweite sorgen sollen. In Frage kommen Gesellschaften wie die Deutsche Telekom, aber auch Dienste wie Netflix oder watchever, die die Inhalte von BEAM zusätzlich in ihre Abomodelle integrieren könnten. Wichtig: Bei den für BEAM vorgesehenen Serien handelt es sich um eigene Inhalte von Bastei Lübbe, die international vertrieben werden sollen. Für Deutschland ist eine monatliche Flatrate von 4,99 Euro vorgesehen. Die Erwartungen sind groß. In fünf Jahren will Bastei Lübbe auf weltweit 24 Millionen Kunden bei BEAM kommen. „Sollte BEAM ein Erfolg werden, steht die Aktie vor einer grundlegenden Neubewertung", schreiben die Analysten von Solventis.

Ebenfalls ein positives Signal für die Börsianer ist, dass sich die Allianz kürzlich mit 9,77 Prozent an Bastei Lübbe beteiligt hat – eine Art Ritterschlag. Die Stücke kamen aus dem Kreis der Familiengesellschafter. Knapp 40 Prozent der Anteile bleiben im Streubesitz. Offenbar traut auch der DAX-Konzern den Kölnern ein deutliches Kurspotenzial zu. Dabei befindet sich Bastei Lübbe gegenwärtig in einer Übergangsphase ohne sonderlich inspirierende Entwicklungen bei Umsatz und Ergebnis. Zudem drückten Sonderabschreibungen auf Manuskriptbestände zuletzt auf die Marge. Mit einer spürbaren Belebung der Geschäftszahlen ist vermutlich erst ab 2016/17 zu rechnen. Dann erscheinen unter anderem neue Werke von zugkräftigen Autoren wie Dan Brown. Entlastend sollte sich bald auch die Refinanzierung der bis Oktober 2016 laufenden Anleihe (WKN: A1K016) auswirken. Der 30-Millionen-Euro-Bond ist mit einem Kupon von 6,75 Prozent versehen. Dem Vernehmen nach soll die Anleihe über ein Schuldscheindarlehen refinanziert werden.

Mit Blick auf das für das Geschäftsjahr 2014/15 (per Ende März) von boersengefluester.de erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 16,8 Mio. Euro ist die Aktie ansprechend bewertet. Dem Börsenwert von 110 Mio. Euro sollten Anleger gedanklich noch die Nettoverschuldung von zurzeit 34,5 Mio. Euro hinzurechnen. Daraus ergibt sich ein Enterprise Value (EV) von 144,5 Mio. Euro. Vergleiche mit anderen deutschen Medienwerten sind nur begrenzt möglich. Am ehesten kommt vermutlich die – allerdings deutlich kleinere – Edel aus Hamburg in Betracht. Und mit den für internationale Streamingdienste wie Netflix aufgerufenen Bewertungsmultiples, ist Bastei Lübbe sowieso nicht greifbar. Per saldo macht das Team um Vorstandschef Schierack aber einen guten Job. Die Investmentstory nimmt immer mehr Konturen an und mit BEAM besitzt die Aktie einen echten Kurstreiber. So etwas hat dem Papier lange Zeit gefehlt. Die Dividendenrendite von immerhin knapp 3,5 Prozent war den Anlegern jedenfalls nicht genug. Nun träumen die Investoren von zweistelligen Kursregionen. Warum auch nicht?

Bastei Lübbe

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: picumbo

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Ziemlich genau 100 Mio. Euro beträgt gegenwärtig die Marktkapitalisierung von Bastei Lübbe – eine wichtige Hürde. Schließlich heißt es in der Börsenszene häufig, dass Unternehmen ab dieser Größenordnung überhaupt erst auf den Radarschirmen der meisten institutionellen Investoren auftauchen. Für Bastei Lübbe hätte das bedeutet, dass in den vergangenen zwölf Monaten gerade einmal an 55 Prozent der Tage ein entsprechendes Signal zu orten gewesen wäre. Soweit die Rechenspiele: Ganz so funktioniert das Small-Cap-Geschäft natürlich nicht. Ohnehin hat Bastei Lübbe das Glück, dass sich vergleichsweise viele Leute für das Unternehmen interessieren. Dabei schwankte der Börsenwert des Kölner Verlagshauses im Jahresverlauf gerade einmal zwischen 91 und 116 Mio. Euro – sicher gibt es aufregendere Kurven auf dem Frankfurter Parkett. Einen Blick wert ist die Aktie von Bastei Lübbe aber allemal, auch wenn die Neun-Monats-Zahlen auf den ersten Blick eine Enttäuschung sind. Bei einem Erlösplus von knapp zwei Prozent auf 86,82 Mio. Euro fiel das Ergebnis vor Zinsen und Steuern (EBIT) um 20 Prozent auf 9,37 Mio. Euro zurück. Der Nettogewinn knickte gar um knapp 30 Prozent auf 5,09 Mio. Euro ein.

Auf der Telefonkonferenz erklärte Vorstandschef Thomas Schierack jedoch, dass der Rückgang in erster Linie mit Einmaleffekten zusammenhängt. So hat das Unternehmen eine Sonderabschreibung von rund 1 Mio. Euro auf bereits eingekaufte Titel vorgenommen, die nun doch nicht bei Bastei Lübbe veröffentlicht werden. Dabei handelt es sich insbesondere um Taschenbücher aus dem Jugendbereich. Dem Vernehmen nach fragen die Kunden in diesem Sektor wesentlich stärker Hardcover nach. Möglicherweise ist das Geld aber nicht komplett futsch. „Wir werden versuchen, die Lizenzen an andere Verlage zu verkaufen", sagt Schierack. Ins Kontor geschlagen hat darüber hinaus eine so nicht eingeplante Zahlung von 0,5 Mio. Euro an die Künstlersozialkasse. Per saldo geht Schierack davon aus, dass EBIT und EBITDA im laufenden Geschäftsjahr – es endet am 31. März – „leicht unter dem Vorjahr" liegen werden.

Von den via Kapitalerhöhung aus dem Börsengang im Herbst 2013 zugeflossenen Mitteln von brutto knapp 25 Mio. Euro hat Bastei Lübbe mittlerweile rund 10 bis 11 Mio. Euro in investiert, vor allem, um die Digitalisierung anzutreiben. Die wichtigsten Deals waren der Einstieg bei dem Spieleentwickler Daedalic Entertainment, das Engagement bei der Selfpublishing-Plattform BookRix – und im September 2014 der Kauf von beam-ebooks.de. Insbesondere mit dem Online-Spezialisten für den Download von eBooks hat Bastei Lübbe große Dinge geplant: „2015 wird bei uns ganz im Zeichen von BEAM stehen", sagt Schierack. Details will er auf dem Investorentag am 24. Februar 2015 verraten. Nur so viel: Insgesamt sollen 15 bis 20 Mio. Euro in BEAM investiert werden. Davon will Bastei Lübbe 2 bis 4 Mio. Euro für die Technik stemmen. Der Rest soll über Investoren finanziert werden. Für Spannung ist also gesorgt.

Anleger, die den Titel bislang in erster Linie unter Dividendenaspekten gekauft haben, dürften ebenfalls nicht enttäuscht werden. Auf eine konkrete Größe will sich Firmenlenker Schierack gegenwärtig noch nicht festlegen. Unterm Strich dürfte es jedoch auf eine unveränderte Ausschüttung von 0,28 Euro pro Anteilschein hinauslaufen. Damit käme das Papier auf eine Dividendenrendite von 3,8 Prozent. Die Hauptversammlung findet allerdings erst am 16. September 2015 statt. Zumindest dieses Thema hat also noch ein wenig Zeit. Kurzfristig sollten die Pläne bei BEAM in den Vordergrund rücken. Und dann muss schließlich auch erst einmal das überraschend schlechte Abschneiden nach neun Monaten verkraftet werden.

Kurzfristig dürfte die Marktkapitalisierung also mal wieder unter die Marke von 100 Mio. Euro sinken. Das sollten dann aber gute Einstiegsgelegenheiten sein. Das Papier eignet sich für mäßig risikobereite Anleger mit Fokus auf eine erkleckliche Dividendenrendite. Und natürlich ist der Titel eine Wette auf eine erfolgreiche Digitalisierung. Marcus Silbe, Analyste bei Oddo Seydler, hat seine Kaufen-Empfehlung mit Kursziel 11,50 Euro jedenfalls bestätigt.

Bastei Lübbe

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Kaboompics.com

[jwl-utmce-widget id=87961]...

© boersengefluester.de | Redaktion

Sie sind auf der Suche nach Aktien, deren Kurse in den vergangenen Wochen noch nicht steil nach oben geschossen sind? Dann sind Sie bei diesem Screening genau richtig. Boersengefluester.de hat seine momentan 590 Aktien umfassende Datenbank DataSelect nach fundamental attraktiven Titeln durchforstet, die performancemäßig bislang auch keine Überflieger waren. Dabei spielt die Zahl 1o diesmal eine wichtige Rolle. Um es gleich vorweg zu sagen: Einen besonderen Grund hat das nicht. Die Zahl hat bei diesem Screening einfach gute „Spielmacherqualitäten" bewiesen – genauso wie es sich auf dem Fußballfeld gehört.

Um frühzeitig Aktien auszuschließen, die für die meisten Anleger aufgrund ihrer geringen Größe als Investment kaum in Frage kommen, haben wir sämtliche Unternehmen mit einem im Streubesitz befindlichen Börsenwert von weniger als 10 Mio. Euro gekappt. Immerhin 66 Gesellschaften erfüllten diese Hürde nicht, so dass noch 424 Papiere in der Partie blieben. Um auf Nummer sicher zu gehen, haben wir im nächsten Schritt 19 weitere Titel aussortiert, weil bei ihnen der Free Float nicht mindestens 10 Prozent beträgt. Damit reduzierte sich der Kader für die dann folgenden charttechnischen Aufgaben auf 405 Aktien. Wichtigstes Kriterium für die Kurvendeuter ist die 200-Tage-Durchschnittslinie. Zumindest auf die Beobachtungsliste gehören dabei Papiere, deren Abstand zum 200-Tage-Mittel sich in einer Range von plus/minus 10 Prozent bewegt. Bei dieser Gruppe werden oft die Weichen für ein wichtiges charttechnisches Signal gestellt – es kann nach oben gehen, aber auch ein Durchbruch nach unten ist möglich. Innerhalb dieses Korridors bewegen sich zurzeit immerhin 238 Aktien – 54 Prozent davon nördlich der 200-Tage-Durchschnittslinie.

Seit Jahresbeginn 2014 hat der DAX momentan um rund neun Prozent an Wert gewonnen. Das hört sich nach einem lockeren Börsenjahr an. Doch der Eindruck täuscht: Mitte Oktober ging noch die Furcht vor einem Abrutschen unter die Marke von 8.500 Punkten um. Doch allein in den vergangenen vier Wochen zog der DAX um gut 7,5 Prozent an. Diese beiden Marken sollten ungefähr die Begrenzungspfeiler für dieses Screening sein. Schließlich ging es uns darum, Aktien mit Nachholpotenzial zu identifizieren. Papiere mit signifikanter Outperformance sind da eher fehl am Platz. Daher haben wir ein maximales Kursplus von 10 Prozent seit Jahresanfang und 10 Prozent im vergangenen Monat zugelassen. Exakt 137 Aktien erfüllen diese Anforderungen. Höchste Zeit für den Übergang zu fundamentalen Übungseinheiten.

Und da ging es gleich mit einem Kracher in Form eines Kurs-Gewinn-Verhältnisses (KGV) von maximal 10,0 los. Fast 90 Prozent der Aktien, die es bis hierher geschafft hatten, schieden aus. Mit anderen Worten: Nur noch 15 Werte blieben am Start. Im nächsten Schritt folgte eine ausgeklügeltere Kennzahl: die Relation von Enterprise Value (EV) zum EBIT. Klingt kompliziert, worum geht es also? Der Enterprise Value ist vereinfacht ausgedrückt die Summe aus Marktkapitalisierung und den Nettofinanzschulden. Die Kennzahl gibt also den Betrag an, den ein Investor in die Hand nehmen müsste, um die Gesellschaft frei von Schulden zu kaufen. Dabei gilt die Regel: Liquide Mittel verringern den aufzubringenden Betrag, Bankschulden, Darlehen und Anleihenverbindlichkeiten erhöhen ihn. Das EBIT wiederum ist die Standardkennzahl für das Betriebsergebnis – also den Gewinn vor Zinsen und Steuern. Weil es so gut passte, haben wir ein maximales Verhältnis von EV zum EBIT von 10 zugelassen.

Übrig blieben sechs Unternehmen: Die Beteiligungsgesellschaft Bavaria Industries Group, der Verlag Bastei Lübbe, der Hersteller von Portogeräten und Postspezialist Francotyp-Postalia, der chinesische Badezimmerausrüster Joyou, die Aktie der in erster Linie bei den Stämmen von VW engagierten Beteiligungsgesellschaft Porsche und die Vorzugsaktie des Energieversorgers RWE. Ach ja: Zum Schluss mussten wir dann doch noch einmal inkonsequent werden – und zwar beim Thema Dividende. Eine Renditeanforderung von mindestens 10 Prozent ist wohl Unfug, daher haben wir uns damit begnügt, dass die Endauswahl gemäß den Schätzungen von boersengefluester.de überhaupt eine Gewinnbeteiligung für 2014 zahlt. Damit wurden kurz vor Abfiff noch Bavaria und Joyou aus dem Team gekickt. Positiv: Bis auf RWE stehen sämtliche Werte derzeit bei boersengefluester.de auf „Kaufen". Die nicht im DAX enthaltene Vorzugsaktie von RWE ist für uns zumindest haltenswert. Rein aus charttechnischer Sicht gibt aus dem Quartett wohl Porsche derzeit die beste Figur ab.

Foto: Shutterstock

...

Porsche Auto. Hold. VZ

Kurs: 29,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 45,56 Mio € | 30.11.2006 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Porsche Auto. Hold. VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PAH003 | DE000PAH0038 | SE | 8.927,19 Mio € | 02.05.1984 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RWE VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 703714 | DE0007037145 | 13.215,17 Mio € | 02.11.1955 | Halten | ||

* * *

© boersengefluester.de | Redaktion

Keine Frage: Die Weltmeisterschaft in der Disziplin Gewinndynamik wird Edel auf absehbare Zeit wohl nicht mehr gewinnen. Seit mittlerweile vier Jahren tritt das Unternehmen mit Ergebnissen vor Zinsen und Steuern (EBIT) zwischen 6,9 und 7,7 Mio. Euro irgendwie auf der Stelle. Immerhin hat das Hamburger Medienhaus mit dem Zahlenüberblick für das Ende September abgeschlossene Geschäftsjahr 2013/14 erneut bewiesen, dass sich auch in einem schwierigen Umfeld ansprechende Ergebnisse erzielen lassen. Zudem ist der Small Cap relativ moderat bewertet und bietet eine überdurchschnittliche Rendite – abermals in Form einer „Steuerfreien Dividende" von 0,10 Euro pro Anteilschein.

Der zuletzt erzielte Umsatz von 160,4 Mio. Euro entspricht genauso den Erwartungen, wie das operative Ergebnis von 6,9 Mio. Euro. Der Nettogewinn bewegte sich mit 3,6 Mio. Euro exakt auf Vorjahresniveau. Das Ergebnis je Aktie zog leicht von 0,13 auf 0,14 Euro an. Treiber waren der Mediendienstleister Optimol – diesmal mit einem starken Schallplatten-Geschäft –, aber auch der Buchbereich sowie der CD- und DVD-Vertrieb haben ihr Soll erfüllt. Die auf die Distribution von digitalen Inhalten auf Plattformen wie iTunes oder Spotify fokussierte Tochter Kontor New Media vermochte mit einem Umsatzplus von acht Prozent unsere Erwartungen hingegen nicht ganz erfüllen.

Verglichen mit dem ebenfalls börsennotierten Verlag Bastei Lübbe kann die Edel-Aktie insbesondere in der Disziplin Kurs-Umsatz-Verhältnis (KUV) punkten. Bei Edel wird jeder Euro Umsatz nur mit etwa 30 Cents bewertet. Bei Bastei Lübbe sind es gut 90 Cent. Allerdings sind die Kölner auch signifikant profitabler als Edel. Als leichter Punktsieger geht Edel in der Kategorie Kurs-Buchwert-Verhältnis (KBV) aus dem Rennen. Edel wird etwa mit dem 1,8fachen des Eigenkapitals gehandelt, bei Bastei Lübbe beträgt dieser Faktor gut zwei. Dafür schneidet Bastei Lübbe spürbar besser ab, wenn es um die Relation von Börsenwert plus Nettofinanzschulden (Enterprise Value) zum Betriebsergebnis (EBIT) geht. Auf Basis der Zahlen für das jüngste Geschäftsjahr kommt Edel auf ein EV/EBIT von 11,4, während Investoren bei Bastei Lübbe nur einen Faktor von 8,1 auf den Tisch legen müssen. Ein Malus von Edel ist mit Sicherheit die geringe Visibilität auf dem Kapitalmarkt. In Sachen Investor Relations sind die Kölner einfach wesentlich aktiver als Edel – und selbst Bastei Lübbe hat es schwer genug bei den Anlegern.

Hinzu kommt, dass die Edel-Aktie mit einer Marktkapitalisierung von 48 Mio. Euro und einem Streubesitz von 36 Prozent nicht sonderlich liquide ist. Die Handelsumsätze halten sich in engen Grenzen. Bastei Lübbe kommt auf einen im Free-float befindlichen Börsenwert von fast 41 Mio. Euro. Fakt ist aber auch: Zumindest unter saisonalen Aspekten sollte die Edel-Aktie wieder vor besseren Zeiten stehen. Die jüngsten Zahlen entsprachen zumindest den Erwartungen und auch der Ausblick („Fortsetzung der soliden Unternehmensentwicklung") klingt für Edel-Verhältnisse ansprechend. Bis zur Hauptversammlung im Mai 2015 könnten Kurse nördlich von 2,50 Euro möglich sein. Das klingt zunächst einmal nicht unbedingt ambitioniert. Doch zu verachten ist ein Kursplus von 15 Prozent nun auch wieder nicht. Schließlich sollte im Gegenzug auch das Risiko nach unten eng limitiert sein. Und vielleicht wagen die Hamburger sogar mal wieder eine IR-Offensive. Mittlerweile sollte der Neuer-Markt-Kater nun wirklich auskuriert sein.

Edel

Kurs: 4,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 109,13 Mio € | 31.08.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-margin %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-margin %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Net profit1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Net-margin %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Earnings per share8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividend per share8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-margin %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-margin %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Net profit1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Net-margin %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Earnings per share8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividend per share8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Kurz vor der Hauptversammlung am 17. September sprach boersengefluester.de mit Thomas Schierack, dem Vorstandsvorsitzenden von Bastei Lübbe, über die jüngsten Zukäufe, die Digitalisierungsstrategie und Details zur Dividende.[/sws_blue_box]

Herr Schierack, Bastei Lübbe und die US-Firma Imperative Entertainment haben das Joint Venture „Bastei Inc.“ gegründet. Welche Ziele verfolgen Sie mit dieser Partnerschaft und wie wollen Sie sich im US-Markt behaupten?

Thomas Schierack: Wir arbeiten mit Imperative Entertainment schon seit einiger Zeit sehr gut und erfolgreich zusammen. Nun gehen wir den nächsten logischen Schritt dieser Kooperation. Das US-Medienunternehmen und seine handelnden Personen haben in den vergangenen Jahren eindrucksvoll gezeigt, wie man mit guten Stoffen im Mediengeschäft auf verschiedenen Ebenen Erfolg haben kann, unter anderem auch in Hollywood. Gemeinsam werden wir nun viel versprechende Stoffe entwickeln und in Englisch und anderen Sprachen bestmöglich auf allen Kanälen vermarkten.

In welcher Größenordnung werden Sie in dieses Joint Venture investieren und ab wann erwarten Sie daraus einen signifikanten positiven Ergebnisbeitrag?

Schierack: Unser Joint Venture ist partnerschaftlich angelegt, so dass Imperative und wir jeweils 50 Prozent halten. Wir sind überzeugt, dass wir genau den richtigen Partner gefunden haben, aber eine Prognose über Zeitpunkt und Höhe der Ergebnisbeiträge wäre in der jetzigen Phase nicht sinnvoll. Lassen Sie uns jetzt erst einmal gemeinsam mit diesem neuen viel versprechenden Unternehmen, das unser Portfolio wunderbar ergänzt, starten.

Neben dem US-Markt wollen Sie sich auch den chinesischen Markt mit einem Joint Venture erschließen. Wie weit sind Ihre Vorbereitungen in dieser Hinsicht gediehen? Wer kommt für Sie in China als Partner infrage und wann erwarten Sie den Startschuss der Zusammenarbeit?

Schierack: In China sind wir noch nicht ganz so weit. Es werden Gespräche mit verschiedenen Partnern aus dem Bereich Verlag und Plattformen geführt. Da die Gespräche noch laufen, können wir derzeit keine genauen Angaben machen. Wir gehen aber davon aus, dass das Joint Venture noch in diesem Geschäftsjahr, spätestens im ersten Quartal des nächsten Geschäftsjahres auch abgeschlossen wird.

Lassen Sie uns über das Digitalgeschäft sprechen: Nach den Mehrheitsbeteiligungen an dem Spieleentwickler Daedalic und der Publishing-Plattform BookRix hat Bastei Lübbe die E-Book-Plattform beam vollständig übernommen. Graben Sie mit der Investition in das E-Book-Geschäft dem klassischen Printbereich, von dem Bastei Lübbe noch abhängig ist, nicht selbst das Wasser ab?

Schierack: Im Gegenteil. Wir setzen auch in den nächsten Jahren und Jahrzehnten auf den klassischen, physischen Buchbereich. Im Grunde ist es aber so, dass sich die Nachfrage auf der Kundenseite analog zu allen anderen Bereichen des Lebens immer stärker in Richtung Digitalprodukte entwickelt. Auch im Buchbereich erwarten wir in den kommenden Jahren den Großteil des Wachstums im Digitalbereich. Daher bauen wir unser Digitalgeschäft Schritt für Schritt konsequent aus. Die Übernahme von beam-ebooks.de ist ein weiterer wichtiger Meilenstein bei der Umsetzung unserer Strategie. Die Plattform hat zurzeit 230.000 Titel im Angebot und verfügt bereits über rund 400.000 Kunden. Für Bastei Lübbe ist das Unternehmen in vielerlei Hinsicht attraktiv: Geschäftsführer Christoph Kaufmann hat mit beam-ebooks.de einen Shop aufgebaut, der sich an den Bedürfnissen seiner zahlenden Kunden, der Leser, orientiert und Qualität und Service bietet. Dies passt perfekt zur Geschäftsphilosophie der Bastei Lübbe AG.

Welche Synergien erwarten Sie aus der Integration von beam in den Bastei-Lübbe-Konzern und welche Maßnahmen planen Sie, um die Marke „beam“ bekannter zu machen?

Schierack: Eins ist klar: beam bleibt beam. Wir werden den Shop aber gemeinsam ganz gezielt weiter für den Leser optimieren, damit beam-ebooks.de der beste E-Book-Shop für Bücherfans bleibt. Zudem ist angedacht, auch unter der Marke beam, Streaming-Möglichkeiten anzubieten. Es soll hier für den Kunden eine digitale Serienwelt entstehen.

Die Investitionen ins Digitalgeschäft und in die Internationalisierung kosten erst einmal Geld und damit Marge. Stagnierende Gewinne werden an der Börse aber nicht gern gesehen. Haben Ihre Investoren genügend Geduld, um zu warten, bis die Früchte, die sie jetzt säen, auch reif sind?

Schierack: Unsere Investoren können schon jetzt sehen, wie sich die Arbeit und die Investitionen rechnen und Früchte tragen, die wir seit Jahren ins Digitalgeschäft stecken. Wir sind im Bereich der Neuen Medien einer der Marktführer in Deutschland. Was die Internationalisierung betrifft, nehmen wir ebenfalls eine Vorreiterrolle ein. Mit anderen Worten: Unsere Position ist durchaus komfortabel und unsere Investitionen zahlen sich bereits aus. Unter anderem dadurch, dass wir selbst in einer Phase wachsen, in der wir eben keinen Super-Bestseller wie einen neuen Dan-Brown-Roman im Programm haben. Im ersten Quartal 2014 lagen unser Umsatz mit 20,6 Mio. Euro und unser Ergebnis vor Zinsen und Steuern mit 0,5 Mio. Euro klar über den internen Planungen.

Am 17. September 2014 findet Ihre erste ordentliche Hauptversammlung seit dem Börsengang statt. Die Aktionäre sollen dabei über die Ausschüttung einer Dividende in Höhe von 0,28 Euro je Aktie beschließen. Vorab kam es zu Irritationen über die Frage der Versteuerung dieser Ausschüttung. Was war hier der Hintergrund und wie stellt sich die Sachlage tatsächlich dar?

Schierack: Es gab im Geschäftsbericht anders als in der Einladung zur Hauptversammlung eine unzutreffende Aussage über die Art der Dividende. Im Kern ging es um die Frage, ob die Dividende aus einem steuerlichen Einlagekonto ausgezahlt werden kann und damit ohne Abzug von Kapitalertragssteuern, Solidaritätszuschlag und eventuell Kirchensteuer weitergeleitet wird. Das ist nicht so und das haben wir per ad-hoc-Meldung klargestellt. An der Höhe unserer attraktiven Dividende ändert sich dadurch natürlich nichts.

Auf welche Dividendenpolitik können sich ihre Aktionäre in den kommenden Jahren einstellen?

Schierack: Wir verfolgen eine ganz klare Dividendenpolitik und wollen regelmäßig an unsere Investoren eine attraktive Gewinnbeteiligung ausschütten. Geplant ist, zwischen 40 bis 50 Prozent des jeweiligen dividendenfähigen Jahresergebnisses weiterzureichen. An dieser Zielmarke wollen wir uns auch in den nächsten Jahren orientieren.

Letzte Frage: Wann stehen die nächsten Akquisitionen an?

Schierack: Wir haben immer noch genügend Liquidität aus dem Börsengang und ich würde sagen, lassen Sie sich einfach überraschen.

...

Bastei Lübbe

Kurs: 6,40

© boersengefluester.de | Redaktion

So richtig zünden konnte die Aktie von Bastei Lübbe bislang noch nicht. Knapp elf Monate nach dem Börsengang notiert der Anteilschein des Verlagshauses nur unwesentlich über dem Emissionspreis von 7,50 Euro. Dabei hatten die Beteiligten den Ausgabekurs Anfang Oktober 2013 ohnehin schon am unteren Ende der Preisspanne von 7,50 bis 9,00 Euro festlegen müssen, um die Emission überhaupt über die Bühne zu kriegen. Ursprünglich sollte Bastei Lübbe sogar zu Kursen zwischen 9,00 und 11,00 Euro platziert werden. Doch das ging gar nicht. Ein Emissionsflop ist das Unternehmen allerdings auch nicht. Mit ihren Zahlen haben die Kölner regelmäßig die Erwartungen erfüllt. Daran kann die unterm Strich bislang eher enttäuschende Performance also nicht gelegen haben. Auch bekommt der Titel genügend Aufmerksamkeit von den Analysten, die das Papier ausnahmslos zum Kauf empfehlen. Das emissionsbegleitende Bankhaus Close Brothers Seydler nennt ein Ziel von 11,50 Euro, Warburg Research gibt ein Ziel von 10,50 Euro aus, die DZ Bank sieht einen fairen Wert von 11 Euro, die Experten der Berenberg Bank trauen dem Titel sogar Kurse von 13 Euro zu. Damit bewegt sich das Kurspotenzial zwischen 36 und 68 Prozent. Das kann sich sehen lassen.

Neue Aufmerksamkeit könnte das Papier in Kürze unter Dividendenaspekten auf sich ziehen. Zur Hauptversammlung am 17. September 2014 steht die Ausschüttung einer Dividende von 0,28 Euro auf der Tagesordnung. Bezogen auf den aktuellen Kurs ergibt sich daraus eine Rendite von immerhin 3,6 Prozent. Damit zählt die Bastei-Lübbe-Aktie zu den letzten Dividenden-Highlights des laufenden Jahres, wie ein Blick auf die von boersengefluester.de täglich aktualisierte Gesamtübersicht zeigt. Interessant ist die Dividende aber auch unter steuerlichen Aspekten, denn die Auszahlung der insgesamt 3,7 Mio. Euro erfolgt vollständig aus dem steuerlichen Einlagekonto. Das heißt: Der Fiskus krallt sich seinen Teil erst beim Verkauf der Aktie. Ein wenig flapsig sprechen Börsianer in diesem Zusammenhang häufig von „steuerfreien Dividenden“. De facto handelt es sich aber nur um eine Steuerstundung.

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

[sws_red_box box_size="585"]Nachtrag vom 28.August 2014: Ungewöhnlicher Rückzieher bei Bastei Lübbe. Für das Geschäftsjahr 2013/14 hatte das Verlagshaus zur Hauptversammlung am 17. September 2014 eine Dividende von 0,28 Euro je Aktie angekündigt. Daraus ergibt sich eine attraktive Rendite von 3,7 Prozent – mit ein Grund, warum boersengefluester.de den Titel zuletzt erneut zum Kauf empfohlen hatte. Interessantes Detail: Laut dem aktuellen Geschäftsbericht sollte die Ausschüttung „steuerfrei“ aus dem steuerlichen Einlagekonto erfolgen. Nun folgt die Kehrtwende: „Eine etwaige Dividende kann nicht aus dem steuerlichen Einlagekonto ausgezahlt werden. Soweit die Hauptversammlung die Gewinnausschüttung beschließt, erfolgt die Auszahlung der Dividende unter dem üblichen Abzug der Kapitalertragsteuer, des Solidaritätszuschlags auf die Kapitalertragsteuer und gegebenenfalls der Kirchensteuer auf die Kapitalertragsteuer“, teilt die Gesellschaft per Ad-hoc mit. Schön sind solche Irrtümer natürlich nicht, doch der „Schaden“ ist überschaubar. Immerhin sind steuerfreie Dividenden sowie so nicht steuerfrei, sondern haben nur den Charakter einer Steuerstundung. Somit ändert sich an der Dividendenrendite nichts – genauso wie an unserer Einschätzung. Immerhin: Bemerkt wurde der Irrtum erst nach der Berichterstattung auf boersengefluester.de. So gesehen freuen wir uns, zumindest indirekt an der Aufklärung mitgewirkt zu haben. Wäre die fehlerhafte Darstellung erst mit der Auszahlung aufgefallen, hätten vermutlich mehr Anleger Grund zum Ärger gehabt. Klare Botschaft noch einmal: Nach der Hauptversammlung werden weiterhin 0,28 Euro je Aktie ausgezahlt. Geändert hat nur die steuerliche Behandlung der Gewinnbeteiligung.[/sws_red_box]...

Bastei Lübbe

Kurs: 6,40

Bewertungsmäßig bietet sich ein Vergleich mit der – gemessen an der Marktkapitalisierung – etwa halb so großen Edel aus Hamburg an. Punkten kann Bastei Lübbe hier in erster Linie beim KGV. Auf Basis der Ergebnisschätzungen von boersengefluester.de wird Bastei Lübbe nur etwa mit dem Zehnfachen der für das Geschäftsjahr 2015/16 (31. März) erwarteten Gewinne gehandelt, während Edel hier auf ein Multiple von 14 kommt. Auch mit Blick auf das Verhältnis von Enterprise Value (Börsenwert plus Nettofinanzverbindlichkeiten) zu EBIT (Ergebnis vor Zinsen und Steuern) hat Bastei Lübbe die Nase vorn. Ein Investor, der Bastei Lübbe frei von Schulden und Bankguthaben kaufen wollte, müsste etwa das 7,6fache des operativen Ergebnisses aus dem Vorjahr auf den Tisch legen. Bei Edel ist die Relation mit 8,4 ein wenig höher. Ansonsten entscheidet Edel das Rennen in den Kategorien Kurs-Buchwert-Verhältnis, Kurs-Umsatz-Verhältnis und Dividendenrendite für sich. Losgelöst davon: Den meisten Investoren dürfte das Medienunternehmen Edel ein wenig zu klein für ein Engagement sein. Das spricht für die im Prime Standard gelistete Aktie von Bastei Lübbe. Zudem investieren die Kölner massiv in die Internationalisierung und positionieren sich immer stärker im digitalen Bereich. Das wird sich in den kommenden Jahren auszahlen. Die Bewertung des Unternehmens lässt auf jeden Fall genügend Kursspielraum nach oben. Kurzfristig könnten Dividendenjäger für Auftrieb sorgen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564950 | DE0005649503 | SE & Co. KGaA | 109,13 Mio € | 31.08.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nach der Emission Anfang Oktober 2013 zu 7,50 Euro vermochte die Aktie von Bastei Lübbe lange Zeit nicht zu überzeugen – auch wenn das Verlagspapier in Small-Cap-Kreisen regelmäßig als aussichtsreicher Tipp gehandelt wurde. Erst im Juni 2014 wendete sich das Blatt. Insbesondere eine 44 Seiten umfassende Studie der Berenberg Bank mit Kursziel 13 Euro sorgte für neues Kaufinteresse. In der Spitze gewann der Titel im Juni von 7,50 Euro auf 8,47 Euro an Wert. Nun haben die Kölner ihren mit Spannung erwarteten Geschäftsbericht vorgelegt. Bei Erlösen von 107,53 Mio. Euro kletterte das Ergebnis vor Zinsen und Steuern (EBIT) um knapp 24,7 Prozent auf 14,92 Mio. Euro. Unterm Strich blieb ein von 7,92 auf 9,07 Mio. Euro verbesserter Gewinn hängen. Zur Einordnung: Die Experten der Berenberg Bank rechneten mit Erlösen von 110,2 Mio. Euro, einem EBIT von 14,1 Mio. Euro und einem Nettoprofit von 10,5 Mio. Euro. Sämtliche Erwartungen vermochte das Verlagshaus also nicht zu toppen.

Nicht ganz so üppig wie erhofft fällt auch die erste Dividende nach dem Börsengang aus. Für das Geschäftsjahr 2013/14 (per Ende März) zahlt Bastei Lübbe eine Gewinnbeteiligung von 0,28 Euro je Aktie. Bezogen auf den aktuellen Aktienkurs entspricht das aber dennoch einer überdurchschnittlichen Rendite von 3,55 Prozent. Die Hauptversammlung findet am 17. September 2014 statt. Gut zu wissen: Zunächst einmal wird die Dividende steuerfrei ausgeschüttet. Der Fiskus holt sich seinen Teil erst nachgelagert, beim Verkauf der Aktie. Anlegern, die sich vor allem mit Blick auf die Dividendenrendite für die Aktie interessieren, ruft der Vorstandschef Thomas Schierack zu. „Auch künftig möchten wir 40 bis 50 Prozent des ausschüttungsfähigen Jahresüberschusses an unsere Aktionärinnen und Aktionäre auszahlen.“

Nicht ganz so prickelnd – aber in dieser Form wohl beinahe zu erwarten – liest sich der Ausblick für das laufende Jahr. Demnach rechnet das Management bei einem „moderaten“ Umsatzwachstum mit einem EBIT auf Vorjahresniveau. Der Vorstand von Bastei Lübbe spricht von einem „Aufbaujahr“, in dem „die Entwicklung zum internationalen Medienhaus und insbesondere die digitale Internationalisierung weiter forciert“ werden soll. Dazu will das Unternehmen die Personalstärke ausbauen – vor allem in Deutschland, China und den USA. Inhaltlich will sich Bastei Lübbe sowohl durch Eigenentwicklungen als auch zugekaufte Inhalte besser positionieren. Schnelle Erfolge sind allerdings nicht zu erwarten: „Die daraus resultierenden Umsätze dürften frühestens im vierten Quartal 2014/2015, wahrscheinlich aber erst im nächsten Geschäftsjahr fließen“, sagt Schierack

Nach dem jüngsten Kurshöhenflug hatten mache Investoren vermutlich auf einen offensiveren Ausblick gehofft. Kurzfristig könnte das die Notiz ein wenig belasten. Bewertungsmäßig gibt es an dem Spezialwert aber kaum etwas auszusetzen. Der Börsenwert von knapp 105 Mio. Euro entspricht etwa der Höhe der Erlöse für das abgelaufene Geschäftsjahr. Mit Blick auf das EBIT ergibt sich ein Multiplikator von rund sieben. Zum Vergleich: Das Hamburger Medienunternehmen Edel wird an der Börse zurzeit mit 51,8 Mio. Euro bewertet und kam im vergangenen Geschäftsjahr auf ein EBIT von 6,9 Mio. Euro – was auf einen Faktor von 7,5 hinausläuft. Leicht im Vorteil ist Edel dafür beim Kurs-Buchwert-Verhältnis (KBV). Mit KBVs von 1,87 (Edel) bzw. 2,16 (Bastei Lübbe) spielen beide Gesellschaften jedoch in ähnlichen Ligen. Für Investoren, die an die Verlagsbranche glauben, bieten beide Titel attraktive Investmentchancen. Mit Blick auf die Marktkapitalisierung dürfte der Anteilschein von Bastei Lübbe vor allem für institutionelle Investoren die größere Anziehungskraft besitzen.

[sws_red_box box_size="585"]Noch ein Tipp: Die Aktie von Bastei Lübbe befindet sich momentan auch auf der Liste „Permanent Sreening“ von boersengefluester.de. Bei diesem Analyseverfahren unterziehen wir sämtliche von uns gecoverten Titel einem umfangreichen Check aus fundamentalen Bewertungskennzahlen und charttechnischen Kriterien. Nur Titel, die sämtliche Kriterien erfüllen, schaffen es auf die exklusive Liste. Interessiert? Hier kommen Sie direkt zum Permanent Screening.[/sws_red_box]...

Bastei Lübbe

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3YY | DE000A1X3YY0 | AG | 85,12 Mio € | 08.10.2013 | Kaufen | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Never piss against the wind.“

Unbekannt

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL