Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#549416

© boersengefluester.de | Redaktion

So einfach kann Börse in Zeiten von Corona sein: Nachdem auch die Aktie der EQS Group zunächst in den Abwärtssog geriet und im März bis auf 50 Euro einknickte, besannen sich die Investoren schnell eines Besseren. Immerhin profitiert der Spezialist für onlinebasierte Investor Relations-Tools davon, wenn Unternehmen deutlich mehr als normal melden müssen – und seien es unliebsame Gewinnwarnungen –, Investorenkonferenzen ins Netz verlegt werden und vermutlich 80 Prozent aller Hauptversammlungen im laufenden Jahr als virtuelle Aktionärstreffen stattfinden werden. Genau die passenden Produkte dafür, haben die Münchner schließlich im Angebot. Entsprechend rasant schoss die Notiz aufgrund dieser Sonderkonjunktur zuletzt auf ein Rekordhoch von 87,00 Euro, was einer Marktkapitalisierung von knapp 125 Mio. Euro entspricht. Bemerkenswert ist die Entwicklung auch deshalb, weil die EQS-Aktie im Sommer 2018 und auch im Februar 2020 noch mehrfach daran scheiterte, die Marke von 80 Euro signifikant zu überspringen.

Untermauert wird die starke Performance an der Börse nun durch die Zahlen für das erste Quartal 2020: Bereinigt um das vor gut einem Jahr an wallstreet:online verkaufte Geschäft von ARIVA.DE stiegen die Umsatzerlöse um 21,2 Prozent auf 8,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) drehte dabei von minus 428.000 Euro auf plus 799.00 Euro und zeigt die Effekte der auslaufenden Investitionen in neue Geschäftsbereiche und Produkte, die das Unternehmen nun schon etliche Jahre begleitet haben. „Wir kommen nun in die Phase, wo sich der Ertrag deutlich überproportional entwickelt“, sagt Finanzvorstand André Marques auf dem Telefonkonferenz zur Vorlage der Quartalszahlen. Auch wenn die – zumindest bezogen auf die technische Durchführung von virtuellen Hauptversammlungen – starken Monate erst jetzt beginnen, bleibt Marques bei der bisherigen Prognose für das Gesamtjahr, die ein Umsatzwachstum in einer Bandbreite zwischen 10 und 20 Prozent sowie ein EBITDA zwischen 3,5 und 4,5 Mio. Euro vorsieht.

[jwl-utmce-widget id=123541]

Foto: Clipdealer

...

EQS Group

Kurs: 39,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Sicherlich besteht hier mittlerweile ein gewisser Puffer, andererseits weist Marques mit recht darauf hin, dass niemand weiß, welche Überraschungen die aktuelle Krise noch alles parat hält. Und: So gut das neue IR-Cockpit technisch auch ist. Gerade im Spezialwertebereich ist nicht auszuschließen, dass eine Reihe von Unternehmen in den kommenden Quartalen auf günstigere Veröffentlichungsplattformen ausweichen werden. Großartige Unterstützung von der Neuemissionsfront ist ohnehin nicht erwarten. Umso wichtiger, dass die Münchner mittlerweile so international unterwegs sind und der Einstieg in den Governance, Risk und Compliance-Markt noch erhebliches Potenzial – insbesondere auch bei nicht börsennotierten Unternehmen – verspricht. „Wir schauen sehr optimistisch auf 2020“, sagt CFO Marques.

Ganz verschont von Corona bleibt aber auch die EQS Group nicht und musste ihre ursprünglich für Mitte Mai angesetzte Hauptversammlung verschieben. Als neuer Termin wurde nun der 17. Juli 2020 festgelegt – virtuell mit EQS-Technik. Eine Dividende zahlt die Gesellschaft allerdings schon seit 2016 nicht mehr. Zuletzt floss alles Geld in die Weiterentwicklung des Unternehmens. Und bei einem Aktienkurs auf All-Time-High kann man wohl nur sagen: Alles richtig gemacht! Das bisherige Kursziel von GBC-Analyst Matthias Greifenberger liegt bei 91,50 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

© boersengefluester.de | Redaktion

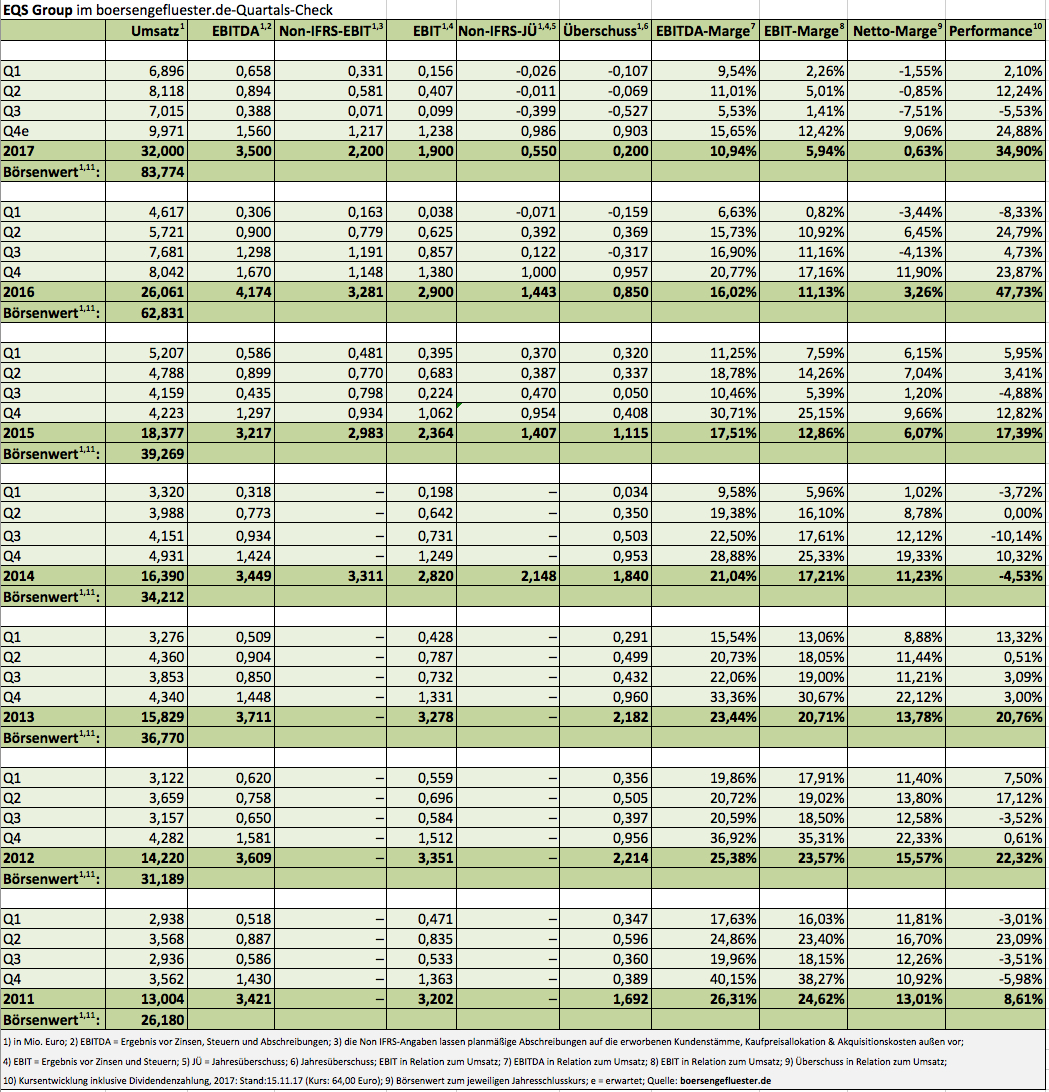

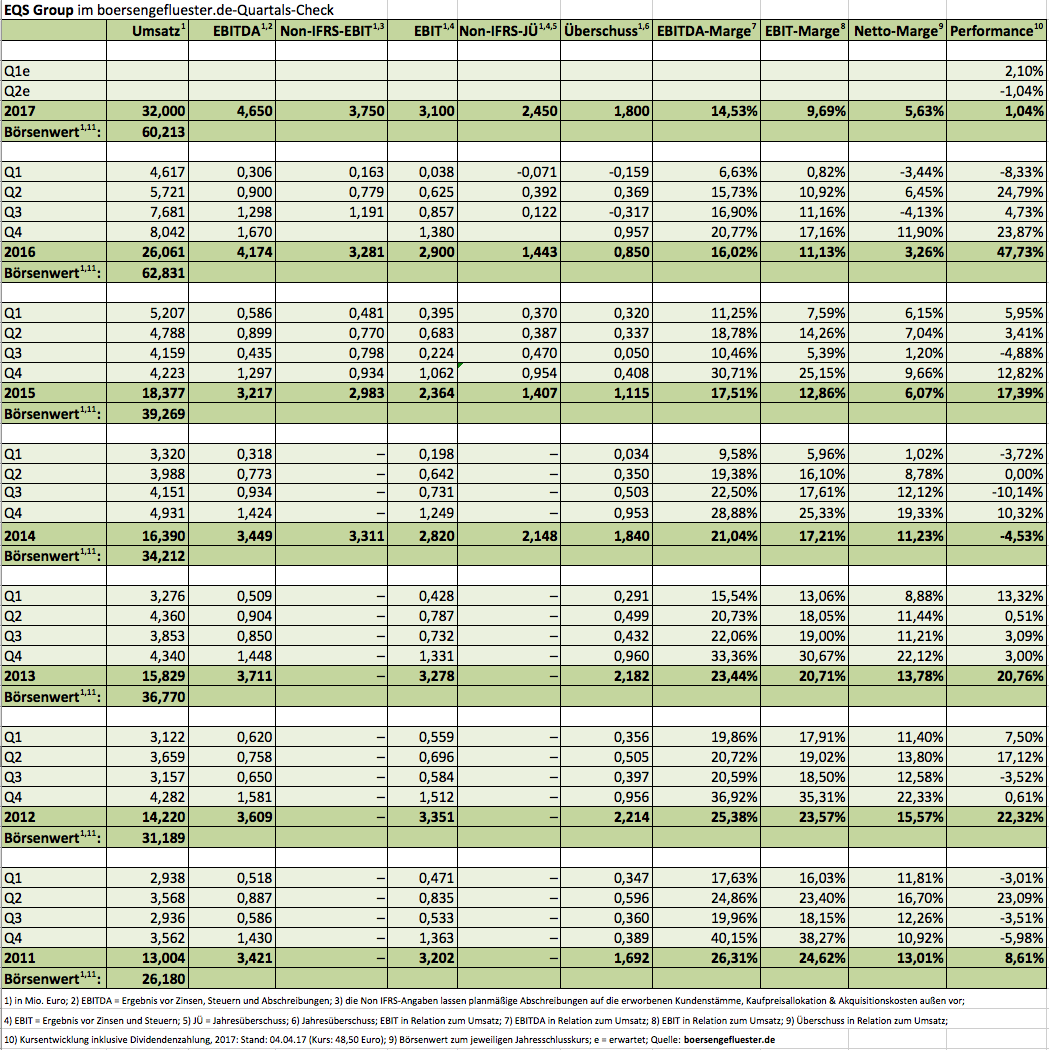

Es gibt nicht viele Unternehmen, denen die Investoren gleiche eine Reihe von Übergangsjahren zugestehen – ohne erhebliche Abstriche beim Aktienkurs machen zu müssen. Die EQS Group ist so eine Ausnahme. Obwohl sich der Online-Investor-Relations-Dienstleister 2017 dazu entschieden hatte – mitten in die ohnehin laufende Auslandsexpansion – bis 2020 nochmals mehr als 9 Mio. Euro in die Entwicklung der Cloudplattform COCKPIT zu investieren, zog der Aktienkurs lange Zeit deutlich an. Allerdings: Seit mittlerweile knapp einem Jahr scheint auch bei der EQS-Aktie ein wenig die Luft raus zu sein. Jedenfalls befindet sich der im Börsensegment Scale gelistete Titel in einer ausgeprägten Konsolidierungsphase – ohne jedoch entschieden an Höhe einzubüßen. Mit dem jetzt vorgelegten Geschäftsbericht für 2018 haben die Münchner insofern überrascht, weil das bereits vorab veröffentlichte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 301.000 Euro zu einem Jahresüberschuss von knapp 811.000 Euro führte. Das Ergebnis je Aktie drehte von minus 0,39 auf plus 0,75 Euro.

Des Rätsels Lösung: Das Finanzergebnis der EQS Group wurde allein durch eine erfolgswirksame Ausbuchung der Put-Option auf die mittlerweile auf 67,5 Prozent aufgestockte Beteiligung an der Finanzplattform ARIVA.DE um 2,14 Mio. Euro positiv beeinflusst. Darüber hinaus führte die Aktivierung latenter Steuern zu einem Steuerertrag von 913.000 Euro. Bei der Dividende gibt es trotzdem erneut eine Nullrunde, was allerdings auch so zu erwarten war. Für das laufende Jahr stellt CEO Achim Weick Erlöse zwischen 41,5 und 43,5 Mio. Euro in Aussicht. Das EBITDA soll in einer Range von 1,0 bis 2,0 Mio. Euro ankommen. Sofern Sondereffekte ausbleiben, wird die Gesellschaft damit unterm Strich rote Zahlen schreiben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 599 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Was macht also den Charme der EQS-Aktie aus? Letztlich ist es die Mischung aus Wandel vom IR-Dienstleister zum echten Technologie-Unternehmen sowie der enorm hohe Anteil wiederkehrender Erlöse von zuletzt knapp 80 Prozent. Das macht das Geschäft enorm planbar, und so etwas lieben die Investoren. „Wir arbeiten mit großem Engagement an unserer Vision, im Jahr 2025 der führende Cloudanbieter für globale Investor Relations- und Corporate Compliance-Lösungen in Europa zu sein. Dabei kommen wir Stück für Stück voran“, sagt Weick. Dabei peilt er von 2019 bis 2025 ein durchschnittliches jährliches Erlösplus von 15 bis 20 Prozent. „Um Wachstum zu erreichen, müssen wir unseren Marktanteil steigern. Wir sind zuversichtlich, dass uns dies mit unserem neuen COCKPIT sukzessive gelingen wird“, sagt Finanzvorstand André Marques. Die EBITDA-Rendite soll dabei in sieben Jahren mindestens 25 Prozent klettern.

[sws_blue_box box_size="610"]Übrigens: Zur EQS Group gehört seit 2005 auch die dgap GmbH, deren Firmenmeldungen wir auf boersengefluester.de täglich in unserer Rubrik Unternehmensnachrichten veröffentlichen.[/sws_blue_box]

Foto: EQS Group AG

...

Foto: EQS Group AG

...

EQS Group

Kurs: 39,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Ein zunächst einmal sportlich anmutendes Ziel, deckt sich andererseits aber mit den vor 2012 schon einmal erreichten Renditegrößen. Unterstellt man etwa ein mittleres Umsatzwachstum von 17 Prozent, käme die EQS Group im Jahr 2025 auf Erlöse von immerhin rund 110 Mio. Euro und ein EBITDA von mindestens 28 Mio. Euro. Zur Einordnung: Die gesamte Marktkapitalisierung des Unternehmens beträgt gegenwärtig „nur“ rund 100 Mio. Euro. Wer die Vision von CEO Weick teilt, wird die aktuelle Bewertung – trotz des Margenknicks im Zuge der Investitionen – also gar nicht mal so ambitioniert finden, wie sie zunächst einmal vielleicht aussieht. Für Langfristanleger bleibt die EQS-Aktie also ein feiner Spezialwert. Und wer weiß: Vielleicht ist die EQS Group dann längst zu einem Übernahmeziel geworden. Die Deutsche Börse wäre für unseren Geschmack jedenfalls eine Art logischer Kandidat für die Münchner.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Foto: EQS Group AG

...

© boersengefluester.de | Redaktion

Wenn Unternehmen von „temporären Ergebnisbelastungen“ berichten, ist normalerweise höchste Vorsicht angesagt. Nicht so bei der EQS Group: Bei der auf Online-Investor-Relations-Aktivitäten spezialisierten Gesellschaft gab es zuletzt sogar ein dickes Kursplus, als Vorstandschef Achim Weick die Ausweitung der Geschäftstätigkeit auf die Bereiche Governance, Risk & Compliance präsentierte und im Zuge der Investitionsoffensive sogar eine Nullrunde bei der Dividende für 2017 in Kauf nimmt. Dabei hatten die Münchner seit dem IPO 2006 immer eine Gewinnbeteiligung ausgekehrt – zuletzt fünf mal in Folge 0,75 Euro je Aktie. Zurzeit sieht Weick – mit einem Anteil von 23 Prozent selbst größter Anteilseigner – die Dividendensumme von knapp 1 Mio. Euro besser im Unternehmen aufgehoben, zumal eine Kapitalerhöhung zur Finanzierung der Investitionsoffensive umgangen werden soll.

[jwl-utmce-widget id=107972]

Für Zuversicht sorgen dabei die positiven Erfahrungen mit der neuen Cloud-Software "Insider Manager" und der Compliance-Lösung "Safe Channel". „Die bevorstehenden Regulierungen bieten uns die Gelegenheit, neue Kundenzielgruppen zu erreichen und damit in eine ganz neue Dimension zu wachsen. Die hiermit verbundenen Investitionen in die Produktentwicklung belasten zwar kurzzeitig das Ergebnis, führen aber schon in naher Zukunft zu dauerhaft hochprofitablen Cloud-Umsätzen und sind daher Garant für die künftige positive Geschäftsentwicklung der EQS Group“, sagt Weick. Ein Spiegelbild der Aktivitäten liefert der jetzt vorgelegte Q3-Bericht mit einem, für die im Scale gelistete EQS Group, untypischen Jahresfehlbetrag von 703.000 Euro nach Ablauf der ersten neun Monate 2017.

Selbst unter Berücksichtigung der Abschreibungen auf die erworbenen Kundenstämme, Kaufpreisallokation und Akquisitionskosten bleibt ein Minus von 436.000 Euro stehen. Das (ebenfalls um diese Effekte bereinigte) Ergebnis vor Zinsen und Steuern (EBIT) liegt mit 983.000 Euro erheblich unter dem vergleichbaren Vorjahreswert von 1,97 Mio. Euro. Per saldo rechnet Weick für das Gesamtjahr 2017 mit einem bereinigten EBIT zwischen 2,0 und 2,3 Mio. Euro und Erlösen in einer Bandbreite von 31,2 bis 32,5 Mio. Euro – nach knapp 26,1 Mio. Euro für 2016. Im kommenden Jahr kalkuliert die EQS Group mit einem Umsatzzuwachs von 10 bis 15 Prozent. Ab 2019 soll die Wachstumsrate dann auf 15 bis 20 Prozent zulegen. Wenn alles klappt, könnten die Umsätze in zwei Jahren also Größenordnungen zwischen 40 und 44 Mio. Euro erreichen. Dem steht gegenwärtig allerdings schon eine Marktkapitalisierung von knapp 84 Mio. Euro entgegen. Und KGV-Betrachtungen verbieten sich gegenwärtig ohnehin.

Insgesamt bleibt die Aktie der EQS Group ein piekfeiner Small Cap mit einem – gegenüber früheren Jahren – allerdings schon deutlich geändertem Chance-Risiko-Verhältnis. Nun: Gegenwärtig sieht es aber so aus, als ob das Team um CEO Weick eine Menge richtig macht. Daher ist der Titel auch auf dem aktuellen Niveau eine gute Halten-Position.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Ganz neu ist die Information für Kenner der EQS Group sicher nicht. Doch weil sie – insbesondere mit Blick auf den Kapitalmarkt – so wichtig ist, hat André Marques, Direktor Finanzen, auf der Telefonkonferenz zur Vorlage der Jahreszahlen nochmals darauf hingewiesen: „Mittlerweile sind rund 70 Prozent unserer Umsätze von wiederkehrender Natur.“ Kein Wunder, dass die Aktie des Spezialisten für digitale Investor-Relations-Angebote bei den Anlegern derart hoch im Kurs steht. Schließlich gibt es nicht viele Unternehmen mit ähnlich planbaren Erlösströmen. Das ist wohl auch der Hauptgrund, warum die bereits vor einigen Jahren eingeleitete Expansions- und Internationalisierungsstrategie den Aktienkurs kaum beeinträchtigt hat. „Man sieht, dass wir auf dem richtigen Weg sind“, sagt Achim Weick, Gründer und Vorstandsvorsitzender der EQS Group.

Um die bilanztechnischen Sondereffekte von Zukäufen wie Tensid aus der Schweiz, Obsidian IR (Großbritannien), Today IR (Hongkong) oder dem Finanzdienstleister ariva.de auszublenden, weist EQS Group seit geraumer Zeit – neben den „normalen“ Angaben zu EBIT (Ergebnis vor Zinsen und Steuern) und dem Jahresüberschuss auch entsprechende „Non-IFRS“-Werte aus, die die operative Entwicklung der Münchner aussagekräftiger widerspiegeln sollen. Demnach kam das Unternehmen 2016 bei einem konsolidierungsbedingt hohen Erlösplus von fast 42 Prozent auf 26,06 Mio. Euro auf einen Anstieg des Non-IFRS EBIT von 2,98 auf 3,28 Mio. Euro. Zumindest auf der Ergebnisseite ist das allerdings eine leichte Enttäuschung. Die Dividende lässt das im noch jungen Börsensegment Scale gelistete Unternehmen – trotz der leicht erhöhten Aktienstückzahl nach der jüngsten Kapitalmaßnahme – bei 0,75 Euro pro Anteilschein. Davon war allerdings so auch auszugehen und ein Renditehit ist der Small Cap ohnehin nicht.

Wesentlich interessanter sind da schon die langfristigen Wachstumsperspektiven: Für das laufende Jahr stellt Weick einen Anstieg des Non-IFRS EBIT auf eine Spanne von 3,6 bis 3,9 Mio. Euro in Aussicht. In der mittleren Variante wäre das ein Plus von gut 14 Prozent gegenüber dem vergleichbaren Wert von 2016. Dabei sollen die Erlöse 2017 wesentlich kräftiger – um 20 bis 25 Prozent auf dann 31,2 bis 32,5 Mio. Euro – in die Höhe gehen. „Wir investieren weiter in die Entwicklung unserer Produkte, momentan liegt unser klarer Fokus auf Umsatzwachstum“, sagt Weick. Im nächsten Schritt soll dann allerdings auch die Profitabilität anziehen. So rechnet das Management bis 2021 mit einem jährlichen Zuwachs des Non-IFRS EBIT von 20 bis 25 Prozent. Das heißt: Bis 2021 könnte die EQS Group auf ein Betriebsergebnis zwischen 8 und 9 Mio. Euro kommen. Dem steht zurzeit eine Marktkapitalisierung von rund 60 Mio. Euro gegenüber. Zumindest vor diesem Hintergrund relativiert sich die aktuell doch recht ambitionierte Bewertung der EQS-Aktie also deutlich.

Dabei kann sich boersengefluester.de nicht wirklich vorstellen, dass die Gesellschaft bis 2021 noch in der jetzigen Eigentümerstruktur – Achim Weick hält 23 Prozent der Stücke, den Nebenwertespezialisten von Langfrist TGV sind 22 Prozent zuzurechnen – bestehen wird. Letztlich ist die EQS Group ein perfektes Übernahmeziel für international agierende Börsenbetreiber, die ihr Geschäftsmodell erweitern wollen. Und zumindest bei der Paarung EQS Group / Deutsche Börse AG würde sich der Kreis sogar wieder schließen, denn der DAX-Konzern gehörte bei der EQS-Tochter DGAP (Deutsche Gesellschaft für Ad-hoc-Publizität) schon einmal zum Gesellschafterkreis – damals gemeinsam mit Reuters und vwd. Und da außerdem alle wesentlichen langfristigen Treiber (Digitalisierung, Regulierung und Globalisierung) der EQS Group in die Karten spielen, hält boersengefluester.de den Small Cap auch weiterhin für ein zukunftsträchtiges Investment. Aber klar: Ein Kurs-Gewinn-Verhältnis (KGV) nördlich von 25 und ein Handel zum Dreifachen des Buchwerts sind nicht jedermanns Sache.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Tipp: Nutzen Sie die die exklusiven Kennzahlentabellen und Performancelisten von boersengefluester.de für den Scale :

[sws_blue_box box_size="640"]10-Jahres-Durchschnittswerten für KGV Dividendenrendite und KBV [/sws_blue_box]

[sws_blue_box box_size="640"]Abstand der Scale-Aktien zu ihren All-Time-Highs und den 52-Wochen-Hochs[/sws_blue_box]

[sws_blue_box box_size="640"]Die Wirtschaftsprüfer der im Scale gelisteten Unternehmen[/sws_blue_box]

[sws_yellow_box box_size="640"]Als besonderes Highlight haben wir außerdem unser Performance-Tool Top-Flop Interaktiv um den Scale als Sortierkriterium erweitert. Damit können Sie die Kursentwicklung der Scale-Titel ganz bequem – auf immerhin elf Zeitintervallen – verfolgen.[/sws_yellow_box]

Foto: pixabay...

© boersengefluester.de | Redaktion

Premiere für die EQS Group: Mehr als zehn Jahre nach dem Börsengang hat der Spezialist für Investor-Relations-Dienstleistungen erstmals eine Barkapitalerhöhung durchführt. Und die ging ziemlich zackig über die Bühne: Innerhalb eines Tages wurden 118.998 Anteile zu je 45 Euro – also sehr dicht an der aktuellen Notiz – bei Profianlegern platziert. Damit fließen den Münchnern brutto rund 5,35 Mio. Euro zu. Ein Bezugsrecht für Altaktionäre gab es nicht, es handelte sich bei der Transaktion um eine klassische "Zehn-Prozent-Kapitalerhöhung", für die kein Prospekt oder ähnliche Vorschriften nötig sein. Einen direkten Verwendungszweck für die Erlöse nennt die EQS Group trotzdem. Dem Vernehmen nach hat das Unternehmen nämlich ein „bisher unverbindliches Angebot“ zum Kauf einer Firma abgegeben. Weitere Details nannte der Vorstandsvorsitzende und Gründer Achim Weick noch nicht. Die frischen Gelder stehen der – an sich sehr robusten – Bilanz von EQS auf jeden Fall gut. Immerhin waren die liquiden Mittel im Zuge der Aufstockung bei ARIVA.DE auf 67 Prozent, dem Kauf des Schweizer IR-Experten Tensid sowie der Tilgung von Finanzverbindlichkeiten zuletzt auf nur noch 352.000 Euro gesunken.

Das übergeordnete Bild bei der EQS Group ist derweil völlig intakt: Das Unternehmen fährt einen konsequenten Internationalisierungskurs und profitiert zusätzlich von immer neuen Regulierungsvorschriften, denen die börsennotierten Firmen – in diesem Fall sind das die Kunden von EQS – begegnen müssen. Dritter Treiber ist die Digitalisierung mit einem entsprechenden Verschiebungen der Budgets für IR-Aktivitäten. Auf einer Abendveranstaltung am Rande des Eigenkapitalforums Ende November in Frankfurt war CEO Weick jedenfalls glänzend aufgelegt und überzeugte die dort anwesenden Investoren auf ganzer Linie. À la longue hält boersengefluester.de die EQS Group für einen nahezu idealen Übernahmekandidaten. Als Käufer kämen insbesondere Börsenbetreiber in Frage – vornweg die Deutsche Börse AG. In diesem Fall würde sich der Kreis wieder schließen, denn die Ende 2005 erworbene EQS-Vorzeigetochter DGAP (Deutsche Gesellschaft für Ad-hoc-Publizität) gehörte ehemals einem Gesellschafterkreis um die Deutsche Börse, Reuters und vwd. Heutzutage hätte wohl jeder dieser Anbieter die DGAP gern zurück im eigenen Haus. In Summe bleibt die Aktie der EQS Group wohl ein klarer Kauf. Das sehen übrigens auch die Analysten von GBC und der quirin bank so. Eine Kommentierung der Neun-Monats-Zahlen der EQS Group von boersengefluester.de finden Sie HIER.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

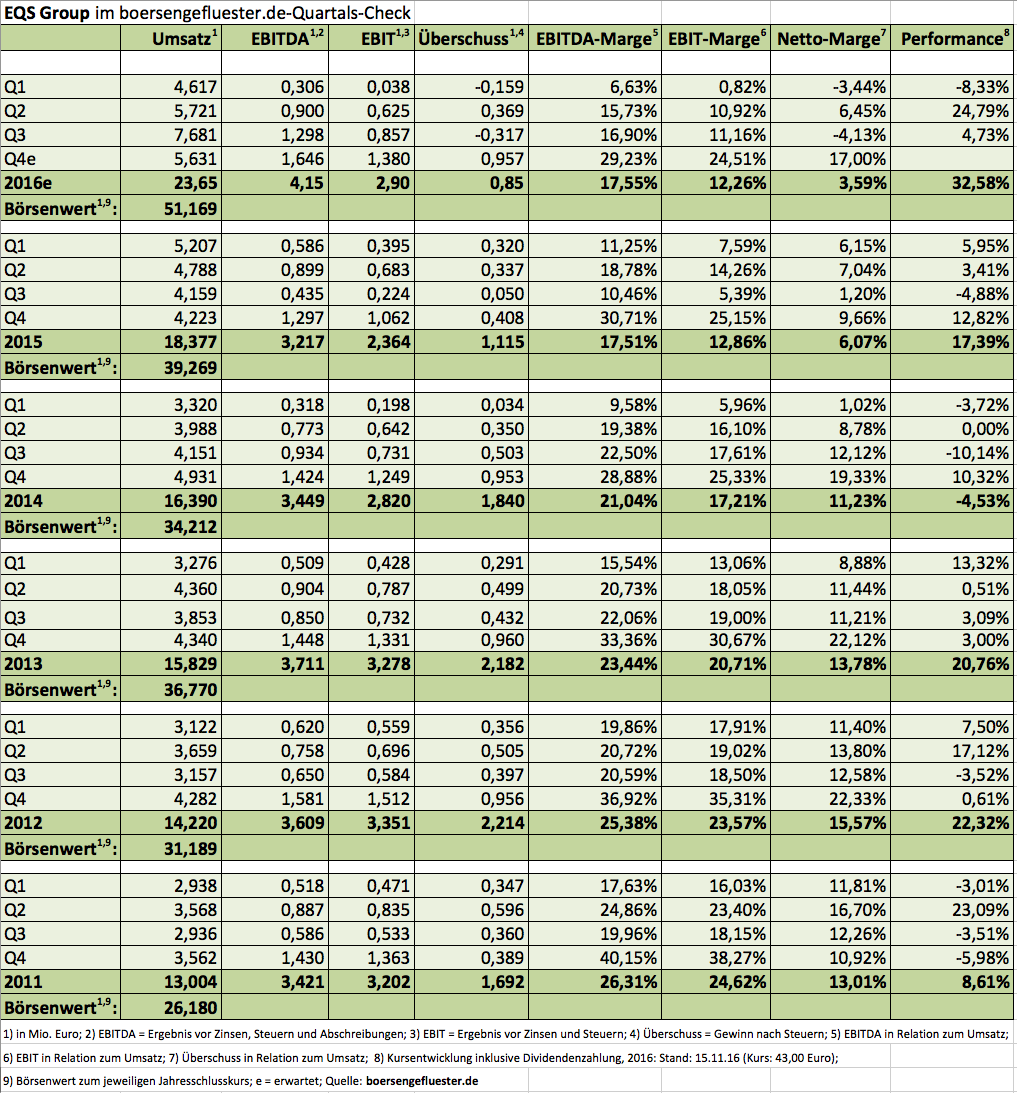

Als die EQS Group am 8. Juni 2006 – noch unter dem Namen EquityStory – den Schritt an die Börse wagte, war der Titel so etwas wie ein Münchner Geheimtipp. Damalige Marktkapitalisierung: rund 18,2 Mio. Euro. Gut zehn Jahre später hat sich die Gesellschaft um CEO und Gründer Achim Weick zu einer festen Größe im heimischen Small-Cap-Segment gemausert und bringt mittlerweile mehr als 51 Mio. Euro auf die Waagschale – bei einer immer noch unveränderten Aktienstückzahl wohlgemerkt. Wer den Titel damals gezeichnet hat und bis heute im Depot hat, darf sich – inklusive der kumulierten Dividenden von brutto 3 Euro je Aktie – über eine Gesamtperformance von fast genau 200 Prozent freuen. Natürlich gibt es spektakulärere Papiere, doch gemessen am Chance-Risiko-Profil kann sich die Entwicklung mehr als blicken lassen. Dabei sah es zwischenzeitlich fast so aus, als ob der Anbieter von Investor-Relation-Tools für den Online-Einsatz an die Grenzen des Wachstums gestoßen sei. Der fast komplett zum Erliegen gekommene IPO-Markt sowie die zahlreichen Squeeze-outs drückten aufs Geschäft. Um die Abhängigkeit vom Heimatmarkt zu verringern, begann die EQS Group vor rund sechs Jahren auf eine stärkere Internationalisierung zu setzen: Europa, Asien, Russland und neuerdings auch die USA. „Wir treiben unsere globale Expansion voran“, sagt Vorstandschef Weick, der bei der Telefonkonferenz zur Vorlage der Neun-Monats-Zahlen aus New York zugeschaltet war.

An der Börse kommt die Internationalisierungsstrategie erstaunlich gut an, auch wenn die Expansion in neue Märkte zunächst eine Menge Geld kostet und für eine Unternehmen wie EQS Group nicht ungefährlich ist. Schließlich haben sich schon ganz andere Firmen im Ausland verhoben. Letztlich haben die Münchner aber starke Argumente, die bei Investoren gut ankommen: Digitalisierung, Regulierung und Globalisierung lauten die wichtigsten Trümpfe. Zudem weist Finanzdirektor André Marques noch auf einen anderen Punkt hin: „Mehr als 70 Prozent unserer Erlöse sind wiederkehrend.“ Dementsprechend gut planbar sind die Zahlen des Unternehmens. Eine wichtige Rolle spielt auch die mittlerweile mehrheitlich zur EQS Group gehörende ARIVA.DE aus Kiel – insbesondere die Software zur Erstellung automatisierter Basisinformationsblätter für Emittenten im Finanzsektor ist ein potenzieller Treiber, auch wenn die dafür entsprechende gesetzliche Regelung erst Anfang 2018 – und nicht schon wie ursprünglich gedacht im Januar 2017 – umgesetzt wird. Dafür hat die in Deutschland seit Juli geltende Marktmissbrauchsverordnung mit seinen vielen zusätzlichen Transparenzvorschriften, die jetzt auch für Freiverkehrsunternehmen gelten, für Schwung gesorgt.

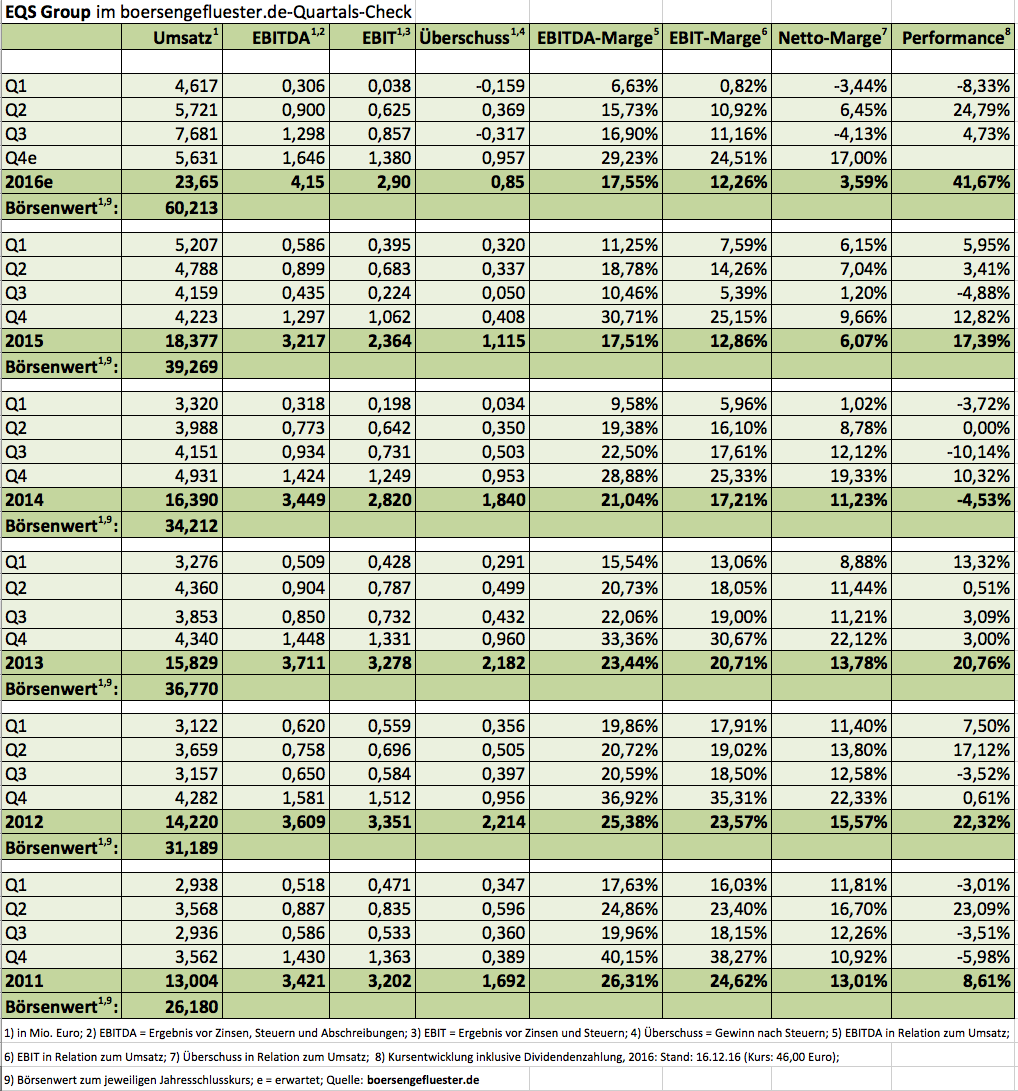

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

EQS Group

Kurs: 39,40

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fpoto: kaboompics.com...

© boersengefluester.de | Redaktion

Da hatte Fiona Orford-Williams ein richtig feines Näschen. „Wir erwarten, dass der Bewertungsabschlag der EQS Group auf vergleichbare Unternehmen durch die internationale Expansion abgebaut wird“, schrieb die Analystin von Edison in ihrer jüngsten Studie von Ende Juni 2016 (zum kostenlosen Download der Studie kommen Sie HIER). Tatsächlich hat die Notiz des Online-IR-Spezialisten in den vergangenen Wochen mächtig Fahrt aufgenommen und zwischenzeitlich ein All-Time-High bei 41 Euro erreicht. Wirkung zeigte insbesondere die Aufstockung des Anteils an ARIVA.DE von 25,44 Prozent auf 50 Prozent plus eine Aktie. Immerhin ging mit dem Schritt eine konsolidierungsbedingt höhere Prognose für 2016 einher. Demnach stellt Vorstandschef Achim Weick mittlerweile Erlöse zwischen 23,0 und 23,9 Mio. Euro sowie einen Anstieg des um Abschreibungen auf erworbene Kundenstämme und Akquisitionskosten für ARIVA.DE bereinigten Ergebnisses vor Zinsen und Steuern (EBIT) um 15 bis 20 Prozent auf 3,4 bis 3,6 Mio. Euro in Aussicht. Um die Ziele zu erreichen, müssen sich die Münchner aber noch ordentlich strecken. Zum Halbjahr standen erst Umsätze von 10,34 Mio. Euro (+14,9 Prozent) sowie ein bereinigtes EBIT von 942.000 Euro in den Büchern.

EQS stuft den EBIT-Rückgang von rund einem Viertel gegenüber dem vergleichbaren Vorjahreswert allerdings als „erwartungsgemäß“ ein. Innerhalb Deutschlands dürfte die EQS Group ab der zweiten Jahreshälfte verstärkt von der im Juli umgesetzten EU-Marktmissbrauchsverordnung mit den gesteigerten Publizitätspflichten auch für Freiverkehrswerte profitieren. Hierfür hat EQS den INSIDER MANAGER entwickelt. „In Deutschland nutzen bereits über 300 Emittenten das neue Workflow-Tool im EQS COCKPIT“, betont die Gesellschaft. Dennoch dürfte sich der Anteil des Auslandsumsatzes an den Konzernerlösen – zum Halbjahr betrug er 28 Prozent – weiter erhöhen. Erstaunlich ist für boersengefluester.de trotzdem, wie gut der Aktienkurs die expansionsbedingten Ergebnisbelastungen wegsteckt. Offenbar sind sich die Investoren ziemlich sicher, dass sich als die Investitionen lohnen und EQS auf eine neue Basis hieven. Kapitalisiert ist die Gesellschaft zurzeit mit 47,67 Mio. Euro. Auf diesem Niveau ist der Small Cap für boersengefluester.de eine gute Halten-Position.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Neulich fragte mich ein Leser von boersengefluester.de: „Nach welchem System suchen Sie eigentlich interessante Aktien aus, Herr Kruse?“ Gute Frage, eine Patentlösung habe ich nämlich nicht – gibt es wohl auch nicht. Aber fast immer verwende ich eine Vielzahl von Filtern, um am Ende auf eine überschaubare Gruppe von Einzelwerten zu kommen, die es lohnt, sich mal wieder näher anzuschauen. Dabei macht es selbstverständlich einen gewaltigen Unterschied, ob man auf der Suche nach Turnaroundwerten, KGV-Wundern, Penny Stocks oder sonst welchen Spezialgruppen ist. In der Regel suche ich jedoch nach eher soliden Unternehmen, deren Aktienkurse noch nicht davon gelaufen sind. Die fundamentalen Kriterien lege ich im Einzelfall dabei gar nicht mal oder so eng an. Muss man meiner Meinung nach auch gar nicht unbedingt: Durch die Vielzahl von Anforderungen, die die Aktien erfüllen sollen, ergibt sich eine strenge Selektion meist von ganz allein. Basis aller Analysen ist dabei stets die gut 600 Aktien umfassende Kennzahlendatenbank DataSelect auf Excel-Basis von boersengefluester.de.

Ein typisches Screening könnte momentan etwa so laufen: Um eine Grundordnung zu schaffen, sortiere ich alle Aktien mit einem Börsenwert von weniger als 10 Mio. Euro aus. Außerdem schneide ich sämtliche Werte mit einer Kapitalisierung von mehr als 1 Mrd. Euro ab. Nicht weil ich etwas gegen DAX-Werte oder Micro Caps habe, sondern um das Ergebnis ein wenig überraschender zu halten. BASF, Linde oder Allianz sind tolle Unternehmen und super Aktien, stehen aber nicht im Fokus von boersengefluester.de. Hier geht es eher um Small- und Mid Caps. Sehr schwierig in der Investmentumsetzung sind Miniwerte. Daher auch hier der Schnitt.

Sehr frühzeitig „trenne“ ich mich beim Screening meistens auch von momentan super angesagten Aktien – um erst gar nicht in die Versuchung zu kommen, noch auf einen längst mit hoher Geschwindigkeit fahrenden Zug aufspringen zu müssen. Umsetzen lässt sich das etwa dadurch, indem man alle Titel mit einem Abstand von mehr als 20 Prozent zur 200-Tage-Linie im Chart ausklinkt. Auch eine 52-Wochen-Performance von mehr als 50 Prozent deutet nicht gerade auf einen Titel mit Nachholpotenzial. Aber bitte nicht pauschalisieren: Die Prozentangaben sind eine Momentaufnahme. Viel hängt von der Börsenphase ab. Für die aktuelle Situation scheinen sie mir aber zielführend. Anschließend geht es dann „endlich“ ran an die fundamentalen Kriterien.

Trotz der aktuellen Minizinsen und entsprechend großen Verlockungen für die Finanzvorstände, den Gewinn durch Fremdkapitaleinsatz zu hebeln: An dieser Stelle oute ich mich gern als Fan von Unternehmen, die mehr Geld und Wertpapiere auf der hohen Kante haben als sie an Bank- und Anleihenverbindlichkeiten besitzen. Super groß ist die Anzahl der Unternehmen allerdings nicht, die über ein Nettofinanzguthaben verfügen – sie liegt bei nur etwa einem Drittel der von mir betrachteten Werte. Entsprechend viele Aktien müssen an dieser Stelle den Saal verlassen. Zum Standardrepertoire gehört anschließend der Blick auf den Buchwert – beziehungsweise das Kurs-Buchwert-Verhältnis (KBV). Natürlich gibt es großartige Unternehmen mit einem zweistelligen KBV – echte Allroundtalente sind das meistens jedoch nicht. Daher setze ich die Obergrenze für das KBV bei rund drei an. Ein Tipp: Die weit verbreitete Meinung, dass eine Aktie erst dann für Value-Anleger interessant wird, wenn sie unter Buchwert notiert, lässt sich kaum halten. Letztlich hängt die faire Höhe des KBVs mit anderen Parametern wie zum Beispiel der Eigenkapitalrendite zusammen. Es gilt: Je größer die Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital), desto höher darf auch das KBV sein.

Auf den Klassiker Kurs-Gewinn-Verhältnis (KGV) verzichte auch ich beim Screening nicht. Allerdings in einer eher laschen Ausprägung. Meist schneide ich nur die oberen und unteren Höchstwerte ab. Ein KGV von mehr als 20 birgt in der aktuell doch fortgeschrittenen Börsenhausse vermutlich eine überdurchschnittliche Anfälligkeit für Kurskorrekturen. Andererseits traue ich den KGV-Billigheimern auch nicht immer über den Weg. Häufig erweisen sich die Gewinnschätzungen doch als zu ambitioniert. Konsequenz: Für Aktien, die mit weniger als dem Fünffachen des Jahresgewinns bewertet sind, läuten jetzt die Schlussglocken.

Von überragender Bedeutung ist für die meisten Privatanleger die Dividendenrendite – auch für die Leser von boersengefluester.de. Das hat eine Umfrage des Marktforschungsinstituts Investment Trends kürzlich erst wieder bestätigt. Zugegeben: So ganz kann ich diesen hohen Stellenwert nicht immer nachvollziehen. Mir gefallen Aktienrückkäufe eigentlich viel besser. Aber darum geht es an dieser Stelle nicht. Hohe und vor allen Dingen nachhaltige Dividendenausschüttungen sind in der Regel nämlich auch ein Spiegelbild des wirtschaftlichen Erfolgs. Als Kriterium für ein Screening-Verfahren eignet sich die Dividende damit ganz vorzüglich. Dabei kombiniere ich verschiedene Aspekte: Zunächst einmal soll die Dividendenrendite – momentan auf boersengefluester.de noch auf Basis der Ausschüttungen für 2013 berechnet – bei mindestens 2,5 Prozent liegen. Das klingt nicht super ambitioniert. Gemessen an den Zinssätzen für Anleihen oder Festgeldern aber auch nicht verkehrt. Um keine bösen Überraschungen zu erleben, soll die Dividende für 2014 zudem mindestens so hoch sein wie für 2013. Tradition kann nicht schaden: Daher kommen nur Unternehmen in Betracht, die bereits seit fünf Jahren kontinuierlich Dividende zahlen.

Damit wäre ich dann auch fast schon fertig. Aber eben nur beinahe. In jüngster Zeit hat sich nämlich ein kleines Ungeheuer im Small-Cap-Sektor eingenistet: und zwar in Form von Delistings ohne vorherige ordentliche Abfindung an die freien Aktionäre. Geebnet wurde dieses unschöne Phänomen Ende 2013 durch eine zweifelhafte richterliche Entscheidung. Auffällig: Die meisten Firmen, die sich bislang für ein Delisting entscheiden, haben einen dominanten Großaktionär und verfügen über relativ gesunde Bilanzen – sind also nicht zwingend auf die Börse als Finanzierungsinstrument angewiesen. Zu den Gemeinsamkeiten der Börsenflüchtlinge gehört häufig auch eine unbefriedigende Kursentwicklung. Ist der Delistingbeschluss erst einmal gefasst, rauschen die Kurse meist schnell nach unten. Natürlich habe ich meine persönlichen Kandidaten für ein Delisting. Um den Aspekt in einem Screening zu berücksichtigen, setze ich die Mindestanforderung an die Höhe des Streubesitzes bei 30 Prozent an. Das ist zwar kein perfekter Schutzwall vor unliebsamen Überraschungen. Meist haben sich zuletzt jedoch Firmen mit einem geringeren Free Float für den Rückzug ausgesprochen. Natürlich könnte man es sich einfach machen und nur Unternehmen aus dem streng regulierten Prime Standard auswählen. Doch dann würden einfach zu viele gute Aktien „unschuldig“ ausgesiebt.

Nun wird es spannend. Wie viele Aktien erfüllen momentan eigentlich diese Vielzahl an Anforderungen? Ich habe die Berechnung anhand der Excel-Datenbank DataSelect durchgeführt und war selbst überrascht vom Ergebnis. Immerhin sieben Titel meistern sämtliche Hürden. Die Modeschmuckkette Bijou Brigitte, die Private-Equity-Gesellschaft Deutsche Beteiligungs AG (kurz DBAG), der Online-Investor-Relations-Spezialist EQS Group, Fortec Elektronik aus Landsberg am Lech, der Spezialmaschinenhersteller Mühlbauer, die Werbeagentur Syzygy und der Bauzulieferer Westag & Getalit. Nicht alle Titel stehen derzeit bei boersengefluester.de auf Kaufen – aber das ist auch viel Geschmackssache. Letztlich handelt es sich aber um eine Gruppe von Unternehmen der Extraklasse. Auch wenn es beispielsweise bei Bijou Brigitte schon länger nicht mehr so läuft wie gedacht. Bilanztechnisch spielen die Hamburger weit oben mit. Zudem ist dieses Screening als Anregung gedacht. Die Gewichte und Kriterien sind variabel und hängen an der individuellen Risikoneigung und anderen Zielvorgaben. Aber Sie sehen: So lässt sich aus einer Liste von rund 600 Aktien eine überschaubare Auswahl von potenziellen Investments machen.

[sws_red_box box_size="630"]Sie haben Interesse an unserer Kennzahlendatenbank DataSelect auf Excel-Basis? Hier finden Sie alle wichtigen Informationen zu unserem Premium-Produkt. Einfach DATASELECT anklicken.[/sws_red_box]

[sws_red_box box_size="630"]Natürlich freuen wir uns auch über Ihr Feedback zu diesem Text. War er hilfreich für Sie? Gehen Sie ähnlich vor bei der Aktienauswahl oder auf welche Kennzahlen achten Sie besonders? Schicken Sie uns eine Mail an [email protected] oder diskutieren Sie mit uns auf Facebook[/sws_red_box]

Zur besseren Übersicht finden Sie hier unsere aktuelle Einschätzung sowie die wichtigsten Investoren-Infos für die sieben Akien in alphabetischer Reihenfolge:

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Beteiligungs AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNUT | DE000A1TNUT7 | AG | 409,95 Mio € | 19.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,61 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 576,09 Mio € | 10.07.1998 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,15 Mio € | 06.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wirklich vom Fleck kommt der Aktienkurs von EQS Group bereits seit rund einem Jahr nicht mehr. Nun sorgte der Anbieter von Online-Investor-Relations-Dienstleistungen mit seinen Zahlen für 2013 plus der – auf den ersten Blick wenig erbaulichen – Prognose für 2014 für lange Gesichter. So kamen die Münchner bei einem Umsatzplus von elf Prozent auf 15,83 Mio. Euro nur auf ein leicht rückläufiges Betriebsergebnis von 3,28 Mio. Euro. „Im November 2014 werden wir einen Neubau in der Nähe des Hauptbahnhofs beziehen. Notwendig gewordene Rückstellungen in Zusammenhang mit der Kündigung bestehender Mietverträge machen einzig und allein den Rückgang beim EBIT aus“, erklärt Vorstandschef Achim Weick die Gründe für das erste abschmelzende Betriebsergebnis seit 2009. Zur Hauptversammlung am 28. Mai 2014 wird die früher als EquityStory firmierende Gesellschaft aber erneut 0,75 Euro pro Anteilschein auskehren. Bezogen auf den aktuellen Kurs von 29,75 Euro entspricht das einer Rendite von 2,5 Prozent. Bestimmt gibt es eine Menge Small Caps mit attraktiveren Dividenden, aber verkehrt ist diese Rendite als Grundverzinsung sicher auch nicht.

Wichtiger für die weitere Entwicklung des Aktienkurses wird aber ohnehin sein, ob sich geplanten Investitionen in den asiatischen Raum auszahlen werden. EQS leidet darunter, dass es in Deutschland kaum noch Börsengänge gibt und zunehmend mehr Gesellschaften in weniger regulierte Marktsegmente – mit entsprechend niedrigeren Publizitätsvorschriften – wechseln. Um sich vom Heimatmarkt unabhängiger zu machen, generiert EQS zunehmend mehr Geschäfte in Russland, der Schweiz – oder eben Hongkong. Im laufenden Jahr wird die geografische Expansion, die Einführung eines neuen Softwaresystems sowie der Umzug innerhalb Münchens aber nochmals in die Kerbe schlagen und für einen EBIT-Rückgang von bis zu zehn Prozent sorgen – trotz eines erhofften Erlöszuwachses von bis zu zehn Prozent. Vorstandschef Weick fasst die Lage so zusammen: „Ich möchte das mit dem Bergsteigen vergleichen. Das Basislager ist perfekt ausgestattet. Nun errichten wir ein Höhenlager. Von dort aus steigen wir dann weiter auf. Und so gehen wir davon aus, dass wir im Geschäftsjahr 2015 neue Rekordmarken bei Umsatz und EBIT erreichen werden.“

Veränderungen wird es auch auf Vorstandsebene geben. Der für viele Börsianer als das Kapitalmarktgesicht von EQS bekannte Robert Wirth, wird das Unternehmen zum 31. Dezember 2014 verlassen. „Wir respektieren seinen Wunsch nach geänderter persönlicher Lebensplanung“, sagt Weick. Wirth hält rund zwei Prozent der EQS-Anteile, bleibt dem Unternehmen als Aktionär jedoch verbunden. Die Stelle von Wirth übernimmt der bislang für den Bereich Products & Services verantwortliche Christian Pfleger.

Der Börsenwert von EQS Group beträgt zurzeit 35,7 Mio. Euro. Das entspricht etwa dem knapp zwölffachen des für 2014 zu erwartenden operativen Ergebnisses – keine ganz niedrige Relation. Auch der Aufschlag von 146 Prozent auf den Buchwert je Aktie ist eher sportlich. Dafür bekommen Anleger aber auch ein überdurchschnittlich renditestarkes Unternehmen mit komfortablen Bilanzrelationen. Allerdings werden die Meldungen zur Ergebnislage in den kommenden Quartalen wohl kaum besser werden – auch wenn die Ursachen in Form höherer Ausgaben plausibel erklärt sind. Boersengefluester.de bleibt daher bei der Halten-Empfehlung. Zukäufe drängen sich kurzfristig nicht auf.

...

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]Mit einem DAX-Plus von 25 Prozent auf 9.552,16 Zähler war 2013 ein super Aktienjahr. Doch auch abseits der gewöhnlichen Auflistungen zum Jahreswechsel hat sich auf dem Kurszettel jede Menge getan. Boersengefluester.de hat nicht alltägliche Statistiken rund um Deutsche Aktien zusammengefasst.[/sws_red_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Never piss against the wind.“

Unbekannt

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL