Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1H8MU

© boersengefluester.de | Redaktion

Beim Blick auf die teilweise unglaublichen Kurssprünge der vergangenen Monate, drängt sich beinahe der Eindruck auf, es wimmelt nur so von Profiteuren der Corona-Einschränkungen auf dem Kurszettel. Definitiv eine selektive Wahrnehmung, wie der Halbjahresbericht von Adler Modemärkte zeigt. Das mit seinen Textilien eher auf die etwas reifere Zielgruppe spezialisierte Einzelhandelsunternehmen musste im zweiten Quartal 2020 heftige Umsatzeinbußen von 52,5 Prozent auf 64,91 Mio. Euro hinnehmen. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von plus 16,20 auf minus 24,13 Mio. Euro. Zum Halbjahr türmt sich der operative Fehlbetrag damit auf 48,20 Mio. Euro. „Der entstandene Umsatzverlust konnte nicht durch den ADLER-Onlineshop aufgefangen werden“, betont das Unternehmen im jetzt vorgelegten Zwischenbericht und spricht von einer anhalten Verunsicherung beim Kaufverhalten. Zwar konnte sich die Gesellschaft dank großzügiger Finanzierungszusagen über Wasser halten und hat auch ansonsten eingespart was geht.

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

In der Bilanz zeigen sich jedoch die Folgen des Shutdowns: Das Eigenkapital schmolz von rund 66 Mio. auf lediglich noch 16,62 Mio. Euro – entsprechend 0,90 Euro je Aktie. Die Eigenkapitalquote beträgt zum Halbjahr nur noch spärliche 4,37 Prozent. Hier zeigt sich wieder einmal, wie schnell eine an sich substanzorientierte Kennzahl wie der Buchwert zur Falle für Anleger werden kann. Besteht trotzdem noch Hoffnung auf eine Kurswende? Schwer zusagen. An eine konkrete Prognose für das Gesamtjahr wagt sich das Management – verständlicherweise – noch nicht. Zwar rechnet das in Haibach in der Nähe von Aschaffenburg ansässige Unternehmen mit einer Belebung der Nachfrage, insgesamt wird der Umsatz des zweiten Halbjahrs 2020 aber wohl unterhalb dem Niveau des Vorjahrs bleiben. „Abhängig von der Fähigkeit ADLERs, die in der ersten Jahreshälfte nicht abverkauften Warenbestände zu platzieren und bei den Kosten weiterhin möglichst flexibel und effizient agieren zu können, wird für das zweite Halbjahr 2020 ein deutlich besseres EBITDA erwartet als im ersten Halbjahr“, heißt es zudem.

Foto:

...

Adler Modemärkte

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Das macht ein wenig Mut, ist angesichts der regelmäßig großen Bedeutung des Weihnachtsgeschäfts aber auch nicht sonderlich überraschend. Unterm Strich wird zum Jahresende jedenfalls ein deutlicher Verlust stehen bleiben. An erster Stelle stehen die Sicherung der Liquidität und eine deutliche Verbesserung des Eigenkapitals. Immerhin geht die Gesellschaft davon aus, dass keine den Bestand gefährdenden Risiken eintreten. Das Chartbild zeigt derweil noch nicht wirklich Anzeichen einer Stabilisierung. Mit Kursen um 2,30 Euro bewegt sich der Spezialwert sogar unweit des All-Time-Lows. Dabei bringt es Adler Modemärkte zurzeit auf einen Börsenwert von nicht einmal 43 Mio. Euro.

Mit Blick auf die durchschnittliche Gewinnhöhe der vergangenen fünf Jahre ist das im Grunde ein Spottpreis. Das zeigt aber auch, wie fraglich es ist, ob das Unternehmen überhaupt jemals wieder in ähnliche Ertragsdimensionen zurückkehren kann. Nun: Wer bei Adler auf hohen Kursverlusten sitzt, wird die Aktie vermutlich auch jetzt nicht verkaufen und vielmehr auf bessere Zeiten hoffen. Die Chance dafür besteht durchaus. Zu weit will sich boersengefluester.de da aber auch nicht aus dem Fenster lehnen. Wohlwissend, dass uns die Aktie zwischenzeitlich mal ganz gut gefallen hat.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

© boersengefluester.de | Redaktion

Etwas mehr als 70 Mio. Euro Börsenwert für ein Unternehmen, das sich für 2019 knapp 500 Mio. Euro Umsatz vorgenommen hat – das klingt zunächst einmal nach einer ziemlichen Witzbewertung. Und tatsächlich hat sich der Aktienkurs von Adler Modemärkte in den vergangenen Monaten bereits deutlich von seinen Tiefständen erholt und ist bis knapp an Marke von 4 Euro vorgedrungen. Nicht schlecht für ein Gesellschaft, die in einer nach Auffassung der meisten Investoren vermutlich denkbar unvorteilhaften Branche agiert – Textileinzelhandel. Zumindest nach Auffassung von Sphene Capital-Analyst Peter Thilo Hasler ist der faire Wert der Adler Modemärkte-Aktie gegenwärtig aber nicht einmal annähernd erreicht: 8,60 Euro lautet das zackige Kursziel in der Studie von Hasler (HIER)....

© boersengefluester.de | Redaktion

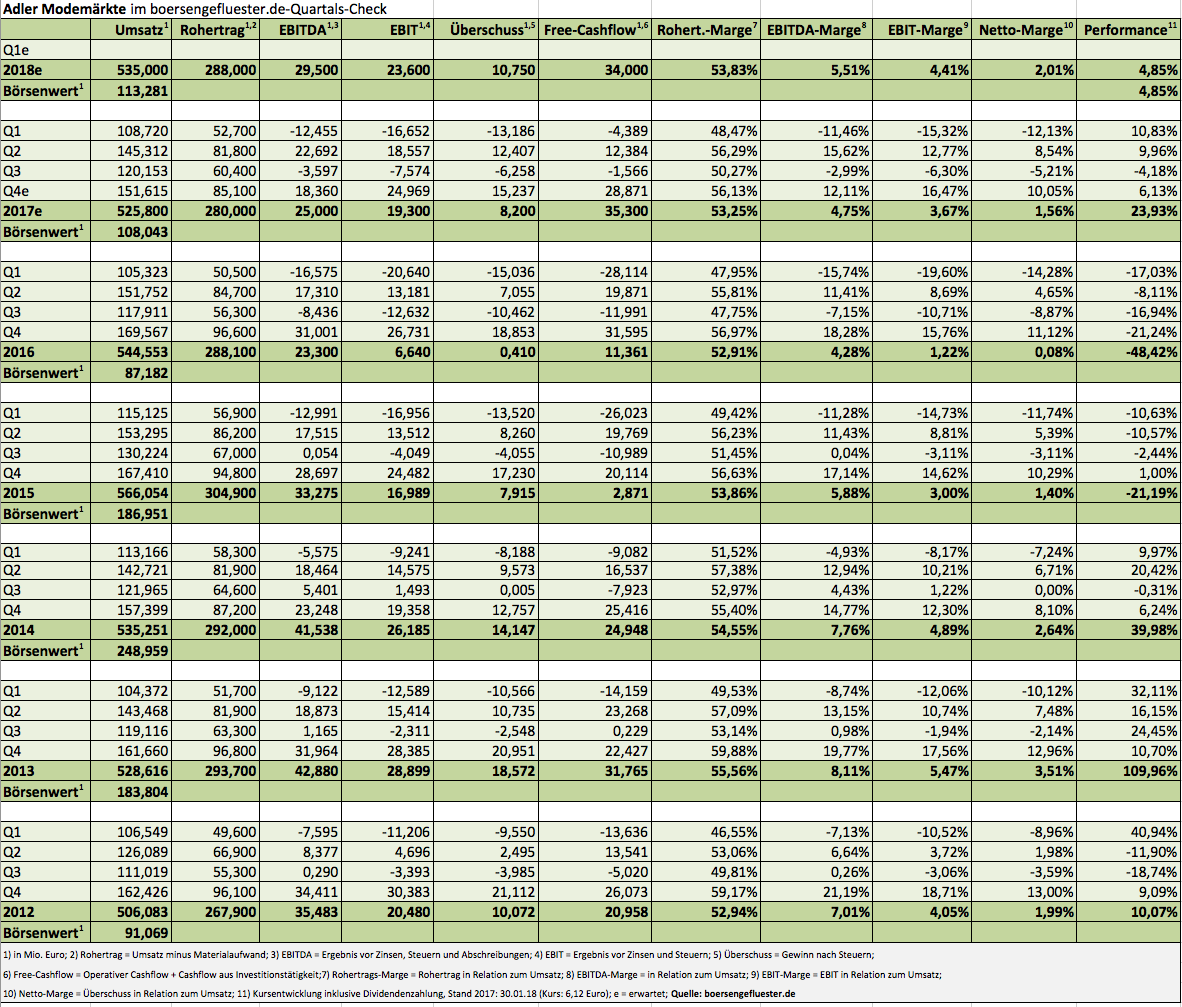

Vielleicht war der Aktienkurs von Adler Modemärkte zuletzt einfach auch ein Stück zu weit abgetaucht. Ein Kursminus von im Tief gut 40 Prozent seit Jahresbeginn muss man in der aktuellen Börsenphase schließlich auch erst einmal hinbekommen. Fakt ist aber auch, dass die vom Vorstand Ende Februar verabschiedete ‚Strategie 2020“ an der Börse gefloppt ist. Die Textilkette zu einer „stationären und digitalen Plattform für Menschen ab 55 Jahren zu machen“, hört sich aus Investorensicht vermutlich doch etwas zu abstrakt an. Den Rest besorgten dann die schwachen Zahlen zum Auftaktquartal 2018 sowie die Anfang Juni angekündigte Neustrukturierung des Aktionärskreises – bei der es immerhin um knapp 53 Prozent der Aktien geht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Umso erleichterte sind einige Investoren nun, dass Adler Modemärkte mit den Vorabdaten zum zweiten Quartal 2018 zumindest keine neuerliche Enttäuschung liefert und die Prognosen für das Gesamtjahr bestätigte. Demnach bleibt es dabei, dass bei weitgehend konstanten Erlösen mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 26 und 29 Mio. Euro zu rechnen ist.

Verglichen mit dem um die positiven Effekte aus Immobilientransaktionen bereinigten Vorjahreswert von 25,4 Mio. Euro, würde Adler Modemärkte also auf eine leichte Verbesserung der operativen Ertragskennzahlen zusteuern. Historisch gesehen bewegt sich die Gesellschaft aus Haibach in der Nähe von Aschaffenburg zwar immer noch auf einem eher mäßigen Niveau, doch bereits ab dem kommenden Jahr sollen die Strategie 2020 sowie der neue Logistikdienstleister Meyer & Meyer positiv aufs Zahlenwerk abstrahlen. Die Analysten von Montega Research aus Hamburg kalkulieren für 2019 mit einem EBITDA von 31,6 Mio. Euro. Gemessen daran sieht die Marktkapitalisierung von 76 Mio. Euro geradezu geschenkt aus. Dementsprechend üppig setzt Montega auch das Kursziel an: 6,30 Euro entsprechen einem Potenzial von deutlich mehr als 50 Prozent.

Doch den hohen Chancen stehen eben auch beträchtliche Risiken gegenüber: In erster Linie geht es dabei um nicht weniger als die Frage nach dem grundsätzlichen Geschäftsmodell. Das Management um CEO Thoms Freude hat sich darauf festgelegt, dass die zurzeit 180 Adler-Filialen vorerst der wichtigste Vertriebskanal bleiben sollen. Zudem wollen die Unterfranken – neben dem eigenen Online-Shop – aber auch andere bekannte Marktplätze nutzen. Zudem soll der Anteil der Eigenmarken bis 2020 von derzeit rund drei Viertel auf 85 Prozent klettern. Am Ende erhofft sich die Gesellschaft eine Stabilisierung der Umsätze sowie eine – vergleichen mit dem aktuellen Ergebnisniveau – prozentual deutlich zweistellige Verbesserung des operativen Ergebnisses. Für Investoren, die das schwierige Thema Mode- beziehungsweise Einzelhandelsaktien nicht komplett aus ihrem Depot verbannen möchten, bietet der Small Cap auf dem aktuellen Niveau durchaus eine faire Chance-Risiko-Kombination. Zudem notiert der Anteilschein mit einem Abschlag von rund sieben Prozent auf den Buchwert.

Von erheblicher Bedeutung ist freilich, zu welchem Ergebnis der Verkaufsprozess von S&E Kapital – ein Joint Venture aus der Steilmann SE und der Private-Equity-Gesellschaft Excalibur – führen wird: und da wagen wir keine Prognose. Gelistet ist Adler Modemärkte im streng regulierten Prime Standard.

Foto: Adler Modemärkte AG

...

Foto: Adler Modemärkte AG

...

Adler Modemärkte

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Adler Modemärkte AG

...

© boersengefluester.de | Redaktion

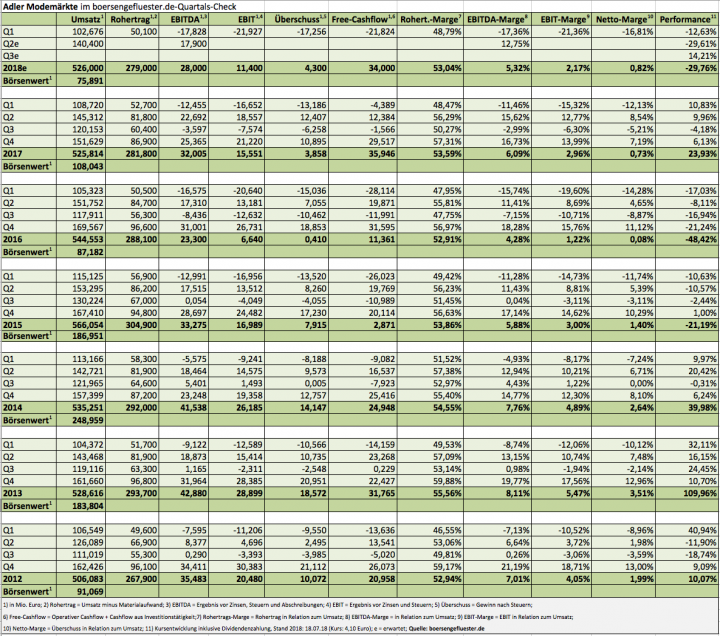

Gewinnwarnungen sind immer Mist. Da macht auch Adler Modemärkte mit seinen Vorabzahlen für 2017 keine Ausnahme. Demnach hat der Modefilialist im vergangenen Jahr sein operatives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) nicht wie erhofft auf eine Größenordnung zwischen 27 und 30 Mio. Euro steigern können, sondern kam am Ende nur auf einen Wert von rund 25 Mio. Euro. Einen konkreten Grund für das unter den Erwartungen liegende Ergebnis nannte Adler Modemärkte nicht. Es ist nur die Rede davon, dass sich die „Rahmenbedingungen für den deutschen Textileinzelhandel auch im vierten Quartal des Berichtsjahres weiter verschlechtert haben“. Dementsprechend ging auch der Umsatz des Unternehmens aus Haibach bei Aschaffenburg von 544,55 auf 525,80 Mio. Euro zurück.

Immerhin: Dank der Erlöse aus der zweiten Tranche der Immobilienverkäufe in Österreich an einen strategischen Investor, wird Adler Modemärkte für 2017 ein EBITDA von circa 31 Mio. Euro ausweisen. Positiv ist auch, dass der freie Cashflow auf den Rekordwert von 35 Mio. Euro geklettert ist. Dennoch macht die Gesellschaft noch einmal Tabula rasa und trennt sich mit sofortiger Wirkung von COO Andrew Thorndike. Zur Einordnung: Erst im Frühjahr 2017 verließ der frühere Vorstandschef Lothar Schäfer das Unternehmen. Für etliche Monate führten daraufhin CFO Karsten Odemann und Thorndike die Geschäfte kommissarisch. Seit September ist der frühere Telekom-Manager Thomas Freude neuer CEO. Einig ist sich Adler Modemärkte dagegen mit Finanzchef Odemann. Sein Vertrag wurde vorzeitig bis Ende 2021 verlängert. Zudem soll die Position eines Chief Commercial Officer im Konzernvorstand eingeführt werden, um die Absatzstrategie (stationär und online) weiter zu optimieren.

Bis spätestens Mitte März will die Gesellschaft ihre Strategie präsentieren – und gleichzeitig auch den Abschluss für 2017 vorlegen. Ein schwieriges Thema für Anleger bleibt außerdem die Aktionärsstruktur. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der in die Insolvenz gerutschten Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der Aktienüberhang abgebaut werden soll, ist derzeit noch offen.

Losgelöst davon: Trotz der jetzt wenig erbaulichen vorläufigen Zahlen für 2017 bleibt der Small Cap für boersengefluester.de eine interessante Sonderstory. Die Bewertung ist – insbesondere nach dem jüngsten Rücksetzer um rund zehn Prozent – eher moderat. Die Analysten von ODDO BHF setzen das Kursziel vorerst bei 6,50 Euro an und versehen den Titel mit der Einschätzung "Neutral". Boersengefluester.de ist ein wenig zuversichtlicher gestimmt. Wohin die Reise langfristig geht, entscheidet sich bei Adler Modemärkte dann spätestens im März.

Foto: Adler Modemärkte AG...

Foto: Adler Modemärkte AG...

Adler Modemärkte

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Adler Modemärkte AG...

© boersengefluester.de | Redaktion

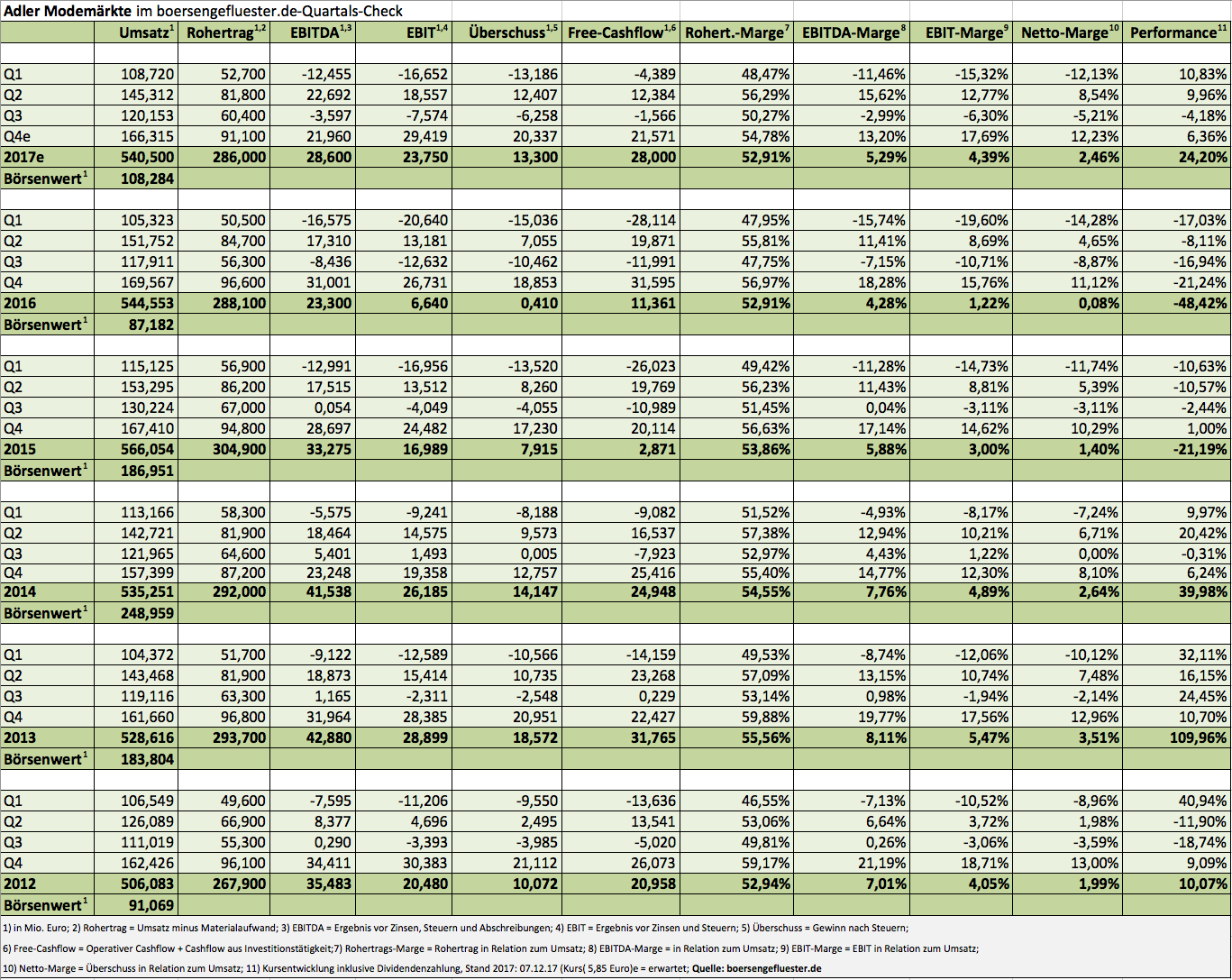

Mode und Einzelhandel sind jetzt vielleicht nicht die Themen, bei denen die Investoren vor Freude sofort in die Luft hüpfen. Andererseits haben sich die Aktienkurse von Unternehmen wie Tom Tailor, Hugo Boss oder Adler Modemärkte in diesem Jahr ganz anständig entwickelt. Größere Kursverluste mussten eigentlich nur die Anteilseigner von Gerry Weber hinnehmen, bei Bijou Brigitte sorgt die hohe Dividende derweil für einigermaßen Gleichstand seit Jahresbeginn. Dabei stehen sämtliche Unternehmen vor ähnlichen Herausforderungen, wenn es darum geht, die passenden Produkte im Sortiment zu haben und gleichzeitig die richtige Balance zwischen Onlineabsatz und Ladengeschäften zu finden. Patentrezepte gibt es naturgemäß nicht. Im Hintergrundgespräch mit boersengefluester.de betont Karsten Odemann, Finanzvorstand von Adler Modemärkte, dass auch seine Gesellschaft zwar den Onlinehandel forciert, der ganz überwiegende Teil der Erlöse aber weiterhin aus dem stationären Handel stammen wird.

Kein Wunder: Die in Haibach bei Aschaffenburg angesiedelte Gesellschaft konzentriert sich stark auf Frauen und Männer in der Klasse über 50 Jahre, das durchschnittliche Alter der Kunden liegt mit 62 Jahren sogar noch ein Stück höher. Loslösen von dem allgemein schwierigen Branchenumfeld kann sich allerdings auch Adler Modemärkte nicht. 2016 musste die Gesellschaft gleich zweimal ihre Prognosen nach unten anpassen, ließ die Dividende ausfallen und musste darüber hinaus auch noch die Insolvenz ihres Großaktionärs, der Steilmann-Gruppe, verkraften. Im Frühjahr verließ der Vorstandschef Lothar Schäfer das Unternehmen, so dass CFO Odemann und COO Andrew Thorndike die Geschäfte kommissarisch führten. Seit September ist das Team nun wieder komplett. Neuer CEO wurde der frühere Telekom-Manager Thomas Freude. Die Aufgabenstellung ist klar: Es gilt, Adler Modemärkte wieder zurück auf einen nachhaltigen Wachstumspfad zu führen.

Eine Menge Vorarbeit haben Odemann und Thorndike bereits geleistet, was sich auch am Aktienkurs ablesen lässt. Ein Teil der Ertragsverbesserungen – genau genommen 7,5 Mio. Euro auf EBITDA-Basis – geht freilich auf Sondereffekte aus Immobilienverkäufen zurück. Und wenn alles klappt, ist bis Jahresende nochmals mit einem ähnlichen Immobiliendeal mit einem strategischen Investor zu rechnen. Zusätzliche Ergebniseffekte im unteren mittleren einstelligen Millionenbereich erhofft sich Finanzchef Odemann ab 2019 von einer Neuordnung der Textillogistik hin zu Meyer & Meyer aus Osnabrück. Darüber hinaus soll ein neues Software- und Kassensystem die Effizienz erhöhen. Unterm Strich ist Adler Modemärkte damit eine Umstrukturierungsstory, wie sie Börsianer mögen. Ein Beleg dafür ist auch das große Interesse der Investoren an dem Unternehmen auf dem Eigenkapitalforum in Frankfurt – längst nicht alle Gesprächswünsche konnten erfüllt werden. Dennoch musste der Aktienkurs zuletzt einen Dämpfer in Form einer größeren Verkaufsorder verkraften.

Eine latente Belastung birgt auch die Aktionärsstruktur in sich. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der potenzielle Aktienüberhang abgebaut werden soll, ist derzeit noch offen. Für eine Platzierung am Markt ist das Volumen freilich etwas überdimensioniert, so sexy sind Mode und Handel bei Investoren eben doch nicht.

Andererseits hat die Adler-Aktie durchaus ihren Charme. Die Bewertung des im Prime Standard gelisteten Titels befindet sich in Sichtweite zum Buchwert. Das für das Gesamtjahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 27 und 30 Mio. Euro scheint erreichbar. Zudem dürfte es für 2017 zumindest eine Anstandsdividende geben – nach einer Nullrunde für 2016. Viel kommt auch darauf an, mit welcher Prognose und Strategie sich der neue CEO im kommenden Jahr an den Kapitalmarkt wendet. Auf dem aktuellen Niveau überwiegen für boersengefluester.de jedenfalls die Chancen.

Eine latente Belastung birgt auch die Aktionärsstruktur in sich. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der potenzielle Aktienüberhang abgebaut werden soll, ist derzeit noch offen. Für eine Platzierung am Markt ist das Volumen freilich etwas überdimensioniert, so sexy sind Mode und Handel bei Investoren eben doch nicht.

Andererseits hat die Adler-Aktie durchaus ihren Charme. Die Bewertung des im Prime Standard gelisteten Titels befindet sich in Sichtweite zum Buchwert. Das für das Gesamtjahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 27 und 30 Mio. Euro scheint erreichbar. Zudem dürfte es für 2017 zumindest eine Anstandsdividende geben – nach einer Nullrunde für 2016. Viel kommt auch darauf an, mit welcher Prognose und Strategie sich der neue CEO im kommenden Jahr an den Kapitalmarkt wendet. Auf dem aktuellen Niveau überwiegen für boersengefluester.de jedenfalls die Chancen.

Adler Modemärkte

Kurs: 0,00

Eine latente Belastung birgt auch die Aktionärsstruktur in sich. So sind 52,81 Prozent der insgesamt 18.510.000 Aktien der S & E Kapital GmbH zuzurechnen. Dieses Unternehmen wiederum befindet sich zu 43,93 Prozent im Besitz der Private-Equity-Gesellschaft Excalibur. Die anderen 56,07 Prozent sind der STB Fashion Holding GmbH zuzurechnen, einem Finanzierungsvehikel der Steilmann-Gruppe, dessen Hauptzweck damals die Besicherung von Bonds war. Letztlich hat damit nun der Insolvenzverwalter Zugriff auf die STB Fashion Holding. Wie der potenzielle Aktienüberhang abgebaut werden soll, ist derzeit noch offen. Für eine Platzierung am Markt ist das Volumen freilich etwas überdimensioniert, so sexy sind Mode und Handel bei Investoren eben doch nicht.

Andererseits hat die Adler-Aktie durchaus ihren Charme. Die Bewertung des im Prime Standard gelisteten Titels befindet sich in Sichtweite zum Buchwert. Das für das Gesamtjahr avisierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 27 und 30 Mio. Euro scheint erreichbar. Zudem dürfte es für 2017 zumindest eine Anstandsdividende geben – nach einer Nullrunde für 2016. Viel kommt auch darauf an, mit welcher Prognose und Strategie sich der neue CEO im kommenden Jahr an den Kapitalmarkt wendet. Auf dem aktuellen Niveau überwiegen für boersengefluester.de jedenfalls die Chancen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Adler Modemärkte AG (Markenbotschafterin Birgit Schrowange)...

© boersengefluester.de | Redaktion

Zumindest für die Aktionäre von Adler Modemärkte wirkt der Firmenslogan „Alles passt“ wie ein schlechter Witz. Schließlich hat die Notiz des Textileinzelhändlers in den vergangenen zwei Jahren um rund zwei Drittel an Wert eingebüßt. Zu viel hat sich an schlechten Meldungen aufgestaut – von den Auswirkungen der Steilmann-Pleite fast schon abgesehen. Ähnlich wie auch Gerry Weber muss sich Adler zum Teil neu erfinden, um fit für die Zukunft zu sein. So hat die Gesellschaft mit Sitz in Haibach bei Aschaffenburg ein umfassendes Kostensenkungsprogramm aufgelegt und eine deutlich frechere Marketingkampagne gestartet. Ob 2017 tatsächlich die Trendwende bringen wird, lässt sich derzeit noch nicht sagen. Zunächst einmal müssen sich die Anleger auf unterm Strich rote Zahlen einstellen. Borsengefluester.de geht davon aus, dass es bei der Dividende eine Nullrunde geben wird – nachdem es in den zwei Jahren zuvor jeweils 0,50 Euro pro Anteilschein gab.

Die Analysten haben den Daumen längst gesenkt für den Small Cap. So gesehen könnten die negativen Einflussfaktoren mittlerweile also im Kurs verarbeitet sein. Und tatsächlich stabilisiert sich die Notiz seit einigen Wochen zwischen 4,50 und 5,00 Euro. Auf dem aktuellen Niveau von 4,78 Euro beträgt der Börsenwert rund 88,5 Mio. Euro. Das entspricht im Mittelwert dem 5,7fachen des für 2016 in Aussicht gestellten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 14 und 17 Mio. Euro. Zum Vergleich: Der Mittelwert der vergangenen fünf Jahr lag hier bei 4,2. Damit wird schnell deutlich, dass die Aktie – zumindest mit Blick auf 2016 – noch kein Schnapper ist. Wer jedoch davon ausgeht, dass Adler Modemärkte im laufenden Jahr in der Lage ist, ein EBITDA in einer Größenordnung von etwa 30 Mio. Euro (ungefähr so viel verdiente die Gesellschaft in den nicht übermäßig guten Jahren 2011 und 2015) zu erzielen, wird die Lage schon wieder ganz anders einschätzen. Auf Basis dieser Schätzung läge die Relation von Marktkapitalisierung zu EBITDA momentan bei weniger als drei.

Nun: Mit einem Investment in ein angesagtes E-Commerce-Handelshaus wie Zalando sollte man Adler Modemärkte besser nicht vergleichen. Doch mit ein wenig Fortune könnte die Adler-Aktie in den kommenden Monaten wieder in höheren Regionen vorstoßen. Zumindest auf die Beobachtungsliste gehörte das Papier damit allemal.

Adler Modemärkte

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Modemärkte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio € | 22.06.2011 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Adler Modemärkte AG...

© boersengefluester.de | Redaktion

So sieht die hässliche Seite der Börse aus. Vor fast genau drei Monaten verneigte sich die Finanzgemeinde noch vor dem 10.000-Punkte-Rekord des DAX, um sich jetzt entsetzt vom Aktienmarkt abzuwenden. Auslöser für den Stimmungswandel ist die Mixtur aus zuletzt enttäuschenden volkswirtschaftlichen Daten und den geldpolitischen Unsicherheiten. Hinzu kommen die täglichen Horrornachrichten aus dem Nahen Osten und Afrika. Allein in der vergangenen Woche löste sich nach Berechnungen von boersengefluester.de bei den von uns analysierten Unternehmen mit Hauptnotiz in Deutschland ein Börsenwert von 61,4 Mrd. Euro in Luft auf. Das entspricht nahezu exakt der Marktkapitalisierung des Chemiekonzerns BASF. Etwa ein Drittel des Rückgangs von 1.444 Mrd. Euro auf 1.383 Mrd. Euro entfällt dabei auf die fünf DAX-Konzerne Siemens, Bayer, Daimler, Deutsche Telekom und Volkswagen. Aber auch etliche von boersengefluester.de zuletzt besprochene Spezialwerte mussten massiv Federn lassen. In der Gesamtschau fällt das zwar nicht ins Gewicht, doch die prozentualen Kursverluste sind natürlich genauso bitter für Anleger. Für ausgewählte Titel geben wir daher ein kompaktes Update und nennen die Hintergründe für den Schwächeanfall – sofern einer auszumachen ist.

Kein Pardon kannten die Börsianer mit Paion. Als das Biotechunternehmen am 10. Oktober um 14.41 Uhr bekannt gab, dass sein japanischer Partner ONO Pharmaceutical die Entscheidung zur Einreichung des Zulassungsantrags für das Narkosemittel Remimazolan noch immer nicht getroffen hat und sich im laufenden Jahr auch nicht mehr festlegen wird, brachen alle Dämme. Im Tief rauschte die Notiz der Aachener um knapp 47 Prozent auf 1,655 Euro nach unten und vernichtete dabei zwischenzeitlich einen Börsenwert von 73,3 Mio. Euro. Pikant: Erst vor wenigen Monaten hatte Paion im Zuge einer größeren Kapitalerhöhung gut 46 Mio. Euro eingenommen und wurde zuletzt marktschreierisch zum Kauf empfohlen – mit entsprechender Wirkung: Im September schoss die Notiz um fast 40 Prozent in die Höhe. Nun also der Denkzettel. Immerhin: Als die Analysten von Close Brothers Seydler sich kurz vor dem Wochenende noch zu Wort meldeten und erklärten, dass sie die Kursreaktion für übertrieben einschätzen, ging es wieder bis auf knapp 1,95 Euro nach oben. Bislang hatten die Banker Remimazolan-Japan mit 1,88 Euro pro Aktie in ihrem Kursziel von 6 Euro angesetzt. Diesen Wertansatz haben sie nun zwar zur Vorsicht halbiert, angesichts des hohen Cashbestands und der Perspektiven hinsichtlich der Zulassungsstudien für Europa und Nordamerika bleiben die Close-Brothers bei ihrer Kaufen-Einschätzung – allerdings mit einem von 6 auf 5 Euro verringerten Kursziel.

...

© boersengefluester.de | Redaktion

[sws_red_box box_size="585"]Mit einem DAX-Plus von 25 Prozent auf 9.552,16 Zähler war 2013 ein super Aktienjahr. Doch auch abseits der gewöhnlichen Auflistungen zum Jahreswechsel hat sich auf dem Kurszettel jede Menge getan. Boersengefluester.de hat nicht alltägliche Statistiken rund um Deutsche Aktien zusammengefasst.[/sws_red_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL